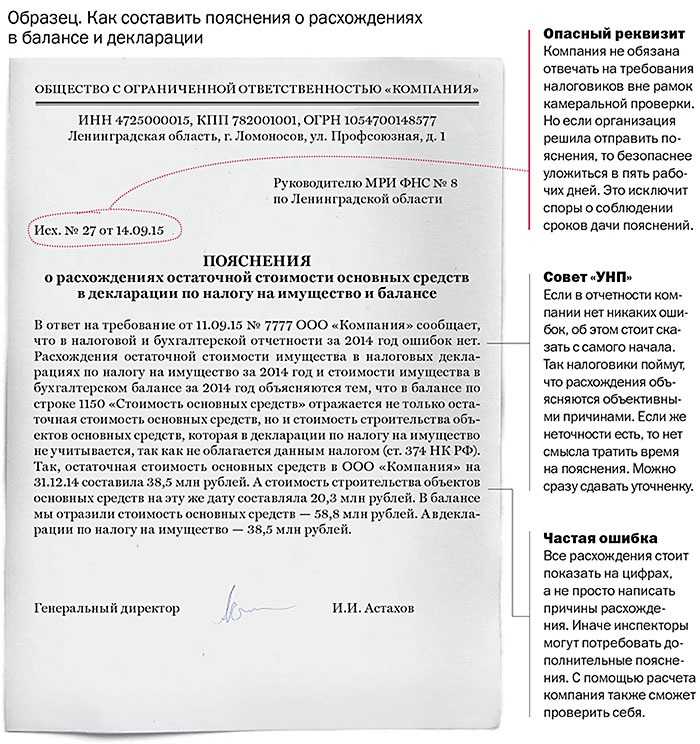

- Нагрузка по НДС

- Как посчитать налоговую нагрузку

- Когда подается пояснение о причинах низкой нагрузки

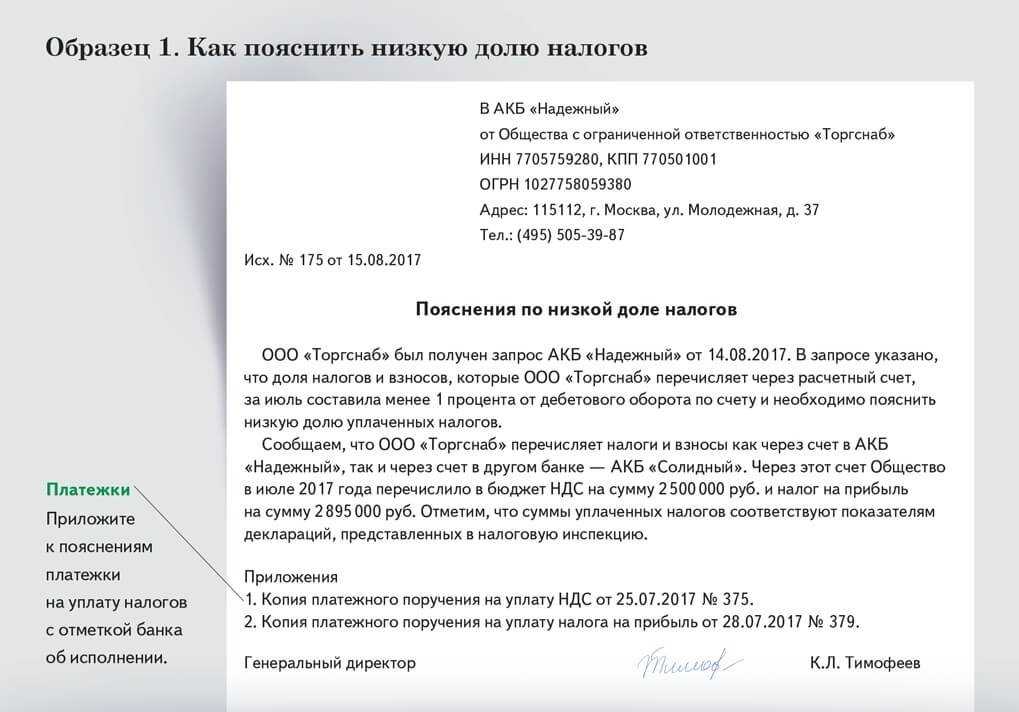

- Пояснения в банк о низкой налоговой нагрузке

- Когда банк может требовать пояснения

- Как объяснить высокий удельный вес налоговых вычетов по НДС

- Причина 1. Фирма недавно только прошла регистрацию

- Причина 2. Пополнение склада товаров для последующей перепродажи

- Причина 3. Сезонность бизнеса

- Причина 4. Позднее получение счетов-фактур от контрагентов

- Низкая налоговая нагрузка

- Требование пояснений по налогу на прибыль

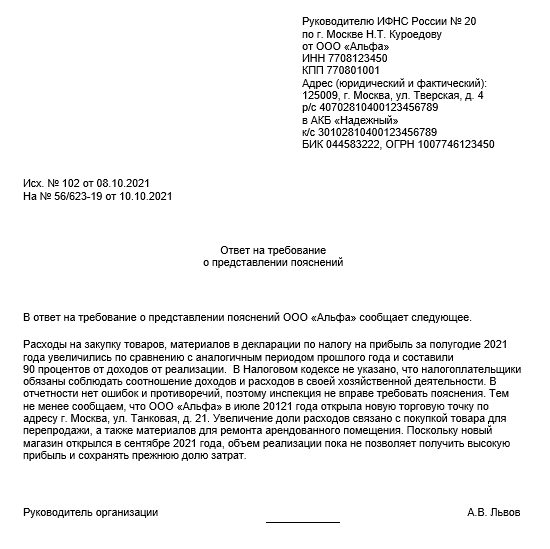

- Налог на прибыль: пояснения в ИФНС по низкой налоговой нагрузке

- Какие причины пониженной нагрузки привести

- Что делать, если в декларации есть ошибки

- Расчеты агента по закупкам: общие положения

- Как объяснить ФНС причины низкой налоговой нагрузки

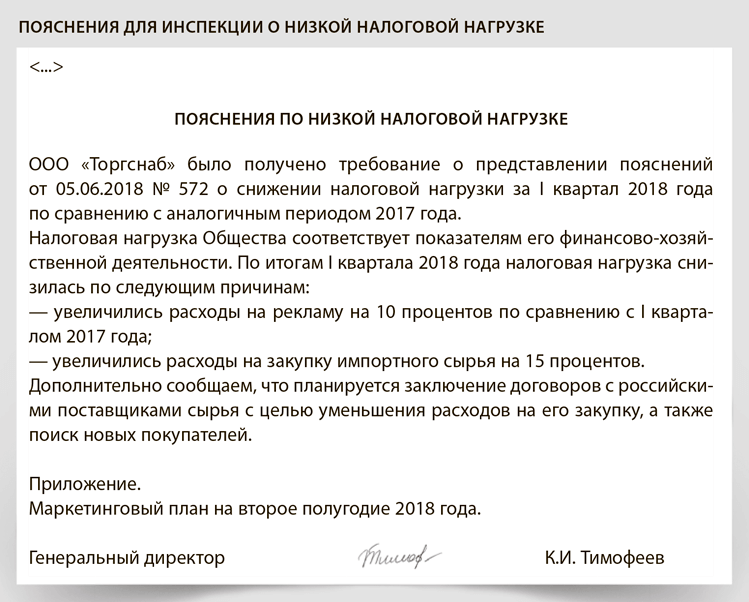

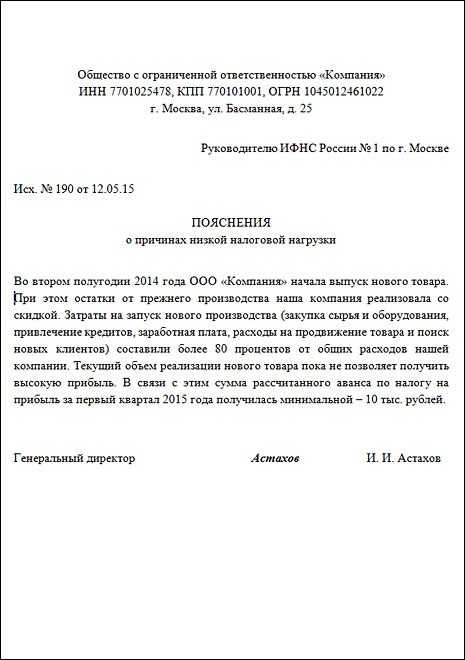

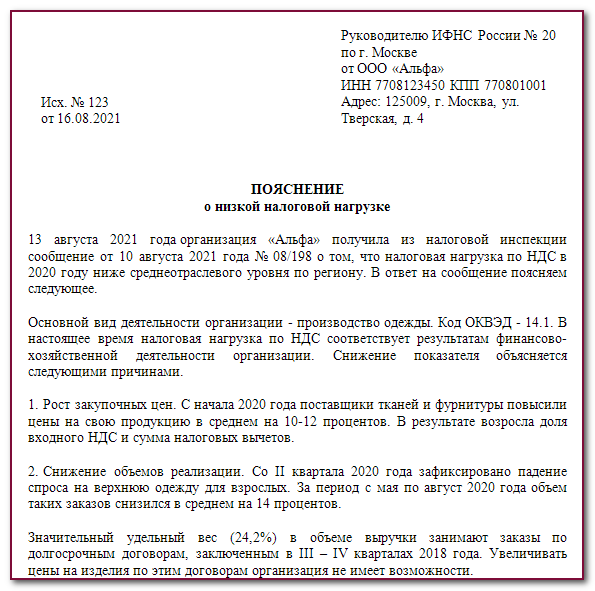

- Пояснения о снижении налоговой нагрузки

- Какие причины пониженной нагрузки привести

- Как контролировать налоговую нагрузку

- Образец пояснения о низкой налоговой нагрузке

Нагрузка по НДС

Для компаний, использующих этот вид налога, фискальная служба рассчитывает также удельный вес вычетов по следующей формуле:

Удельный вес вычетов = Общая сумма вычетов / Общая сумма начисленного НДС * 100%,

где:

- сумма вычетов берется из строки 190, разд. 3 декларации НДС;

- сумма НДС – из строки 118, разд. 3 декларации НДС.

Если результат вычислений больше 89%, то предприятие будет отнесено к группе риска, поэтому стоит перед каждой подачей декларации проверять удельный вес вычетов по НДС. В случае превышения лучше перенести часть вычетов на будущее либо оставить как есть и подготовить ответы на вопросы налоговиков и подтверждающие документы.

Как посчитать налоговую нагрузку

Нагрузка считается в процентах отдельно по каждому году по формуле:

Налоговая нагрузка= ((Сумма начисленных налогов за год)/(Сумма выручки за год))?100%

Для расчета берут именно начисленные, а не уплаченные за год налоги. Это потому, что начисление может быть в одном году, а уплата перейти на следующий. Если считать по уплате, то нагрузка может оказаться меньше, чем на самом деле.

Данные о начисленных налогах нужно взять из деклараций.

В расчет идут также налоги, которые начислены в качестве налогового агента, например, НДФЛ. А вот страховые взносы за работников не участвуют в расчете.

Сумму выручки организации берут из строки 2110 “Выручка” годового отчета о финансовых результатах.

Предприниматели берут выручку (доход) из декларации 3-НДФЛ или по УСН.

Налоговая инспекция может отдельно проверять нагрузку по налогу на прибыль. Она считается по формуле:

Нагрузка по налогу на прибыль=((Сумма начисленного налога на прибыль)/(Сумма выручки и внереализационных доходов))? 100%

Данные нужно взять из декларации по налогу на прибыль.

Пройдите опрос по вероятности налоговой проверки

Когда подается пояснение о причинах низкой нагрузки

Представитель налоговой имеет право затребовать пояснение к предоставленной декларации. Актуально это в том случае, если содержание документа вызывает вопросы. Обычно соответствующая нужда возникает тогда, когда размер налога существенно занижен. Это вызывает подозрение в сокрытии доходов от государства. Рассмотрим ситуации, в которых могут потребовать пояснение:

- Неверное заполнение декларации, ошибки.

- Снижение оборотов.

- Уменьшение масштабов реализации.

- Увеличение зарплат.

Пояснительная может быть затребована только в процессе выездной и камеральной проверки.

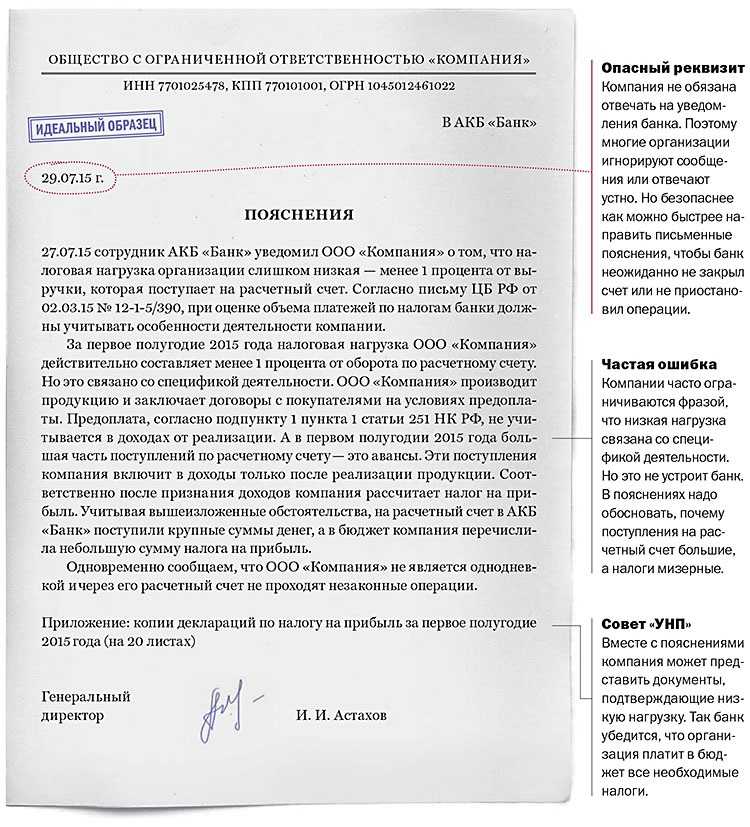

Пояснения в банк о низкой налоговой нагрузке

Поэтому по итогу квартала компания получает убыток или очень маленькую прибыль.

Во-вторых , компания может выступать посредником в сделках. То есть деньги, которые поступают на расчетный счет, на самом деле не являются выручкой и не облагаются налогами. Кроме того, нагрузка может быть нормальной, но налоги компания платит с другого расчетного счета.

В этом случае к пояснениям стоит приложить выписки из банка, через который компания перечисляла деньги в бюджет.

Также в пояснениях стоит подчеркнуть, что компания не является однодневкой и через ее расчетный счет не проходят незаконные платежи.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое 2022-05-21 03.02.2022 03.02.2022 03.02.2022 03.02.2022 03.02.2022 03.02.2022 03.02.2022 03.02.2022 03.02.2022 03.02.2022 03.02.2022 03.02.2022 03.02.2022 03.02.2022 03.02.2022 03.02.2022 02.02.2022

Когда банк может требовать пояснения

В рамках собственной деятельности банк обязан контролировать операции клиентов на предмет их соответствия законодательным требованиям. В определенных случаях банк вправе затребовать у владельца счета пояснения относительно экономической сути той или иной операции. Банк запрашивает пояснения в случае, если операции по счету относят к категории сомнительных (согласно внутрибанковской классификации).

Вот основные примеры:

- обороты по счету превышают установленный лимит;

- при наличии нескольких счетов, компания использует один счет для осуществления всех расчетов;

- фирма не производит безналичные расчеты, а снимает деньги через кассу;

- при высоких оборотах на счетах, компания не перечисляет налоги в бюджет.

Случаи, при которых владелец счета обязан предоставить пояснения, регламентируются действующим законодательством и внутренними нормативными документами. Порядок составления и форма документа также утверждается на внутрибанковском уровне, с соблюдением общих законодательных правил.

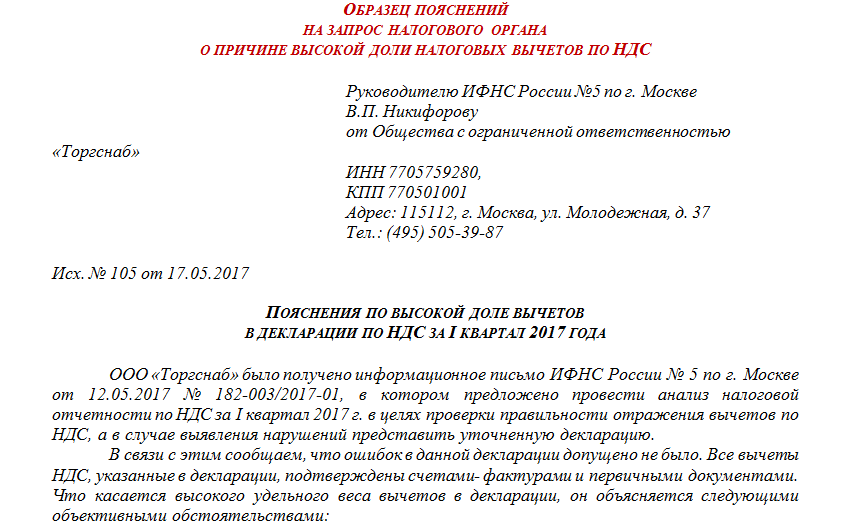

Как объяснить высокий удельный вес налоговых вычетов по НДС

Задача руководителя организации в случае высоких значений показателя удельного веса вычетов по НДС снизить риск включения предприятия в план выездных проверок, а значит − доказать, что причины этого имеют объективный характер.

В каждом конкретном случае организация приводит соответствующие периоду причины, почему доля налоговых вычетов превышает пороговое значение.

Как пояснить в налоговую высокий удельный вес вычетов по НДС? Рассмотрим пять причин, как образец пояснения в налоговую о высокой доле налоговых вычетов по НДС. Они могут пояснить возникновение такой ситуации в организации.

Причина 1. Фирма недавно только прошла регистрацию

Организации, чей бизнес только начинается, не имеют достаточного рынка сбыта, а вот расходов у «молодой» компании предостаточно. Например, счета-фактуры на оплату аренды офиса и склада, аванс за электроэнергию, подключение Интернета, телефона, закупка товара на склад для последующей перепродажи и т.д.

При таком раскладе затрат у организации много, а вот продажи еще не налажены и не приносят достаточного для покрытия расходов дохода.

В пояснениях для инспектора указываем в качестве причины повышения показателя: «В связи с началом предпринимательской деятельности затраты компании превышают ее доход. Для организации работы офиса и склада приобретено необходимое оборудование и мебель, а также оплачены услуги фирм, предоставляющих услуги связи. Внесены авансы для подключения компании к электроэнергии и отоплению. На склад поставлена продукция, реализация которой планируется на следующий квартал».

Как приложения предоставляем учредительную документацию, подтверждающую дату регистрации компании, а также все первичные документы с подтверждением перечисленных затрат: счета-фактуры, карточки бухгалтерских счетов, договоры, накладные, акты на предоставление услуг и т.д.

Причина 2. Пополнение склада товаров для последующей перепродажи

Например, руководителем организации издано распоряжение о затоваривании склада продукцией, которая в следующем квартале подорожает в закупке, поэтому купить товар заранее – значит приобрести дополнительную прибыль на разнице в цене. В итоге склад пополнится товарами, а в налоговом учете отразится высокий удельный вес вычетов.

В пояснениях указываем: «пополнение склада товарами для последующей его продажи в будущем периоде».

Прикладываем документы, подтверждающие достоверность предоставленной информации: карточки бухгалтерских счетов, подтверждающие оприходование и остатки товара на складе, копия договора на приобретение продукции, накладные.

Причина 3. Сезонность бизнеса

Объемы продаж некоторых видов товаров находятся в зависимости от сезонности, например, товары для зимней рыбалки или газонокосилки. Продажи таких товаров практически прекращаются вне предполагаемого для их использования сезона. Однако, расходы, например, на хранение и обслуживание склада, остаются. Поэтому вычеты получаются высокие.

В пояснениях указываем: «сезонность товара».

Прикладываем документы, подтверждающие наличие расходов и остатков на складе.

Причина 4. Позднее получение счетов-фактур от контрагентов

Принять к вычету счет-фактуру можно только по факту ее получения от контрагента. При получении оригинала счета-фактуры, организация регистрирует ее поступление по почте в специальном журнале.

Но, к сожалению, почта не всегда безупречна в качестве предоставляемых услуг, и корреспонденция «задерживается», а иногда и вовсе теряется. Неудивительно, что счета-фактуры поступают бухгалтерии организаций с задержкой.

В результате некоторые счета-фактуры мы принимаем к вычету в следующем за их выпиской налоговом периоде.

Законом предусматривается возможность заявить счет-фактуру в более поздний срок, достаточно при этом приложить пояснение с обоснованием подобных действий с Вашей стороны.

В пояснениях указываем: «принятие к вычету счетов-фактур, выписанных в предыдущем налогом периоде из-за задержки поступления указанной документации в организацию».

Прикладываем документы, подтверждающие достоверность предоставленной информации: выписку из журнала регистрации счетов-фактур, копию самого счета-фактуры, выписку из книги покупок об отсутствии проведения указанных счетов-фактур в предыдущий налоговый период.

Низкая налоговая нагрузка

Унифицированной формы для подачи пояснений по факту низкой НН не существует. Налогоплательщик может составить документ письменно в произвольном виде. Главное – это описать причины недостаточной рентабельности предприятия или убыточной деятельности, соответственно, низкого объема фискальных платежей. Прежде чем начинать составлять пояснения, самостоятельно проверьте уровень своей фискальной нагрузки.

Для этого уточните код ОКВЭД, просчитайте общую сумму налогов за год с учетом НДФЛ и рассчитайте удельный процент НН по отношению к годовым доходам. При сравнении данных по отдельным налогам и выплатам, изучите показатели из Приложения № 2 к Приказу, где указаны критерии оценки низкой нагрузки в части вычетов по НДС, зарплате персонала, ЕСХН, УСН, ЕНВД, НДФЛ с предпринимательских доходов, рентабельности деятельности и т. д

Термин «налоговая нагрузка упоминается в таком важном документе ФНС, как приказ № ММ-3-06/333@ от 30. 05

07 г. Здесь регламентируются принципы осуществления выездных контрольных мероприятий, включая критерии для отбора предприятий для проверки. Ориентируясь на нормы Приказа, каждый налогоплательщик может самостоятельно оценить риск проведения проверки. Перечень критериев приведен в подразделе 4 Приказа.

При этом в данном списке недостаточная налоговая нагрузка (ниже среднеотраслевого уровня) стоит на первом месте. К примеру, организация ведет строительную деятельность. За 2016 год общий процент налоговой нагрузки (НН) составил 7 %, а среднеотраслевое значение установлено на уровне в 10, 9 %. Отклонение составляет 3, 9 %, скорее всего налоговики запросят пояснение.

Если не предоставить объяснение, риски назначения выездных мероприятий повышаются «в разы», поэтому рекомендуется не игнорировать требования инспекции и составить письменное обоснование.

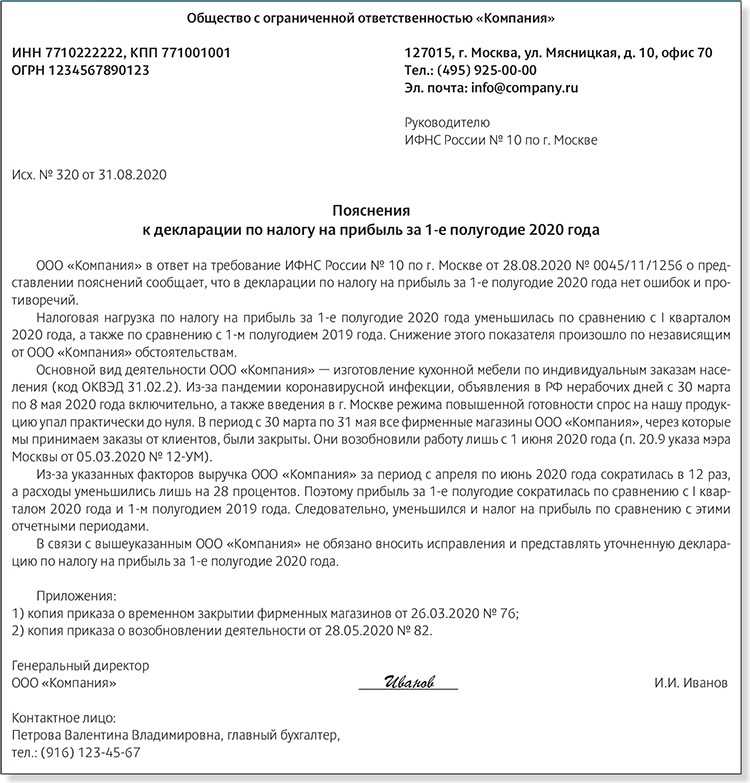

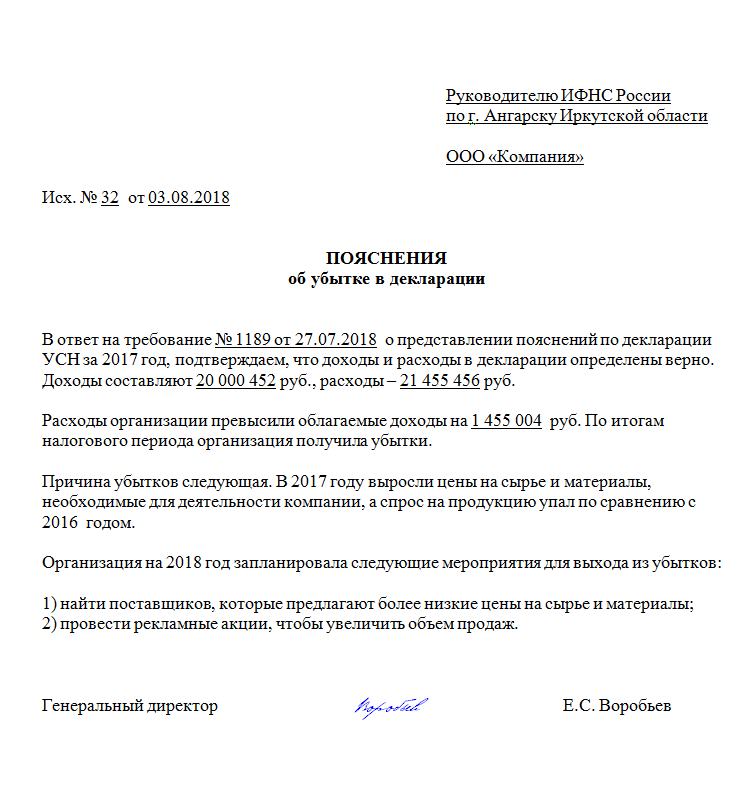

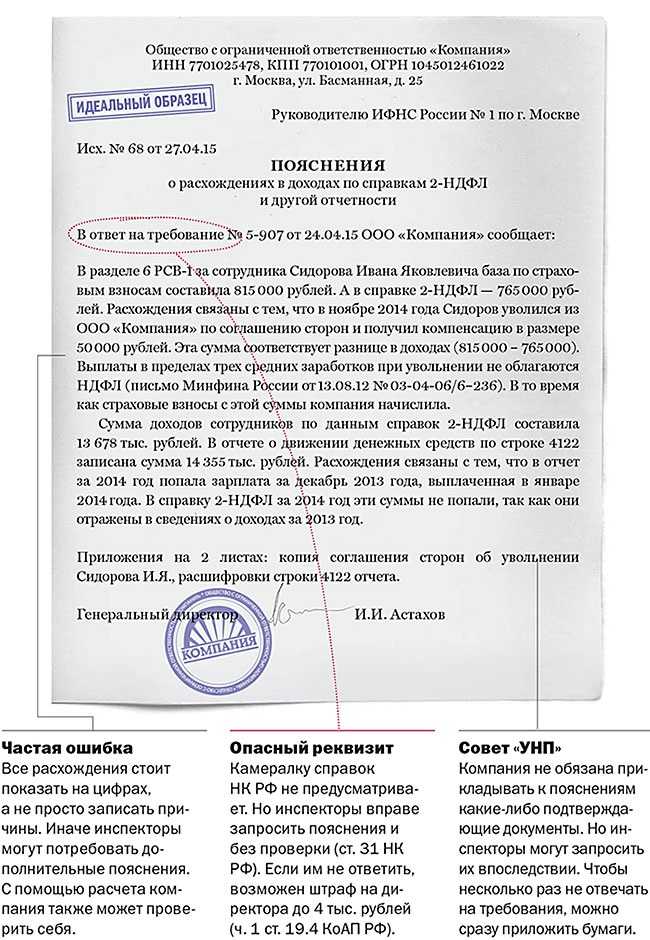

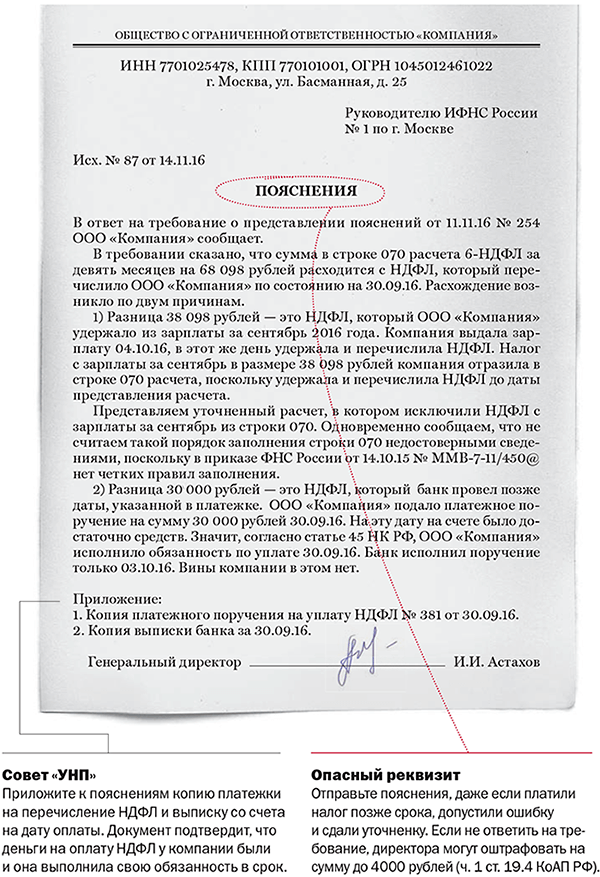

Требование пояснений по налогу на прибыль

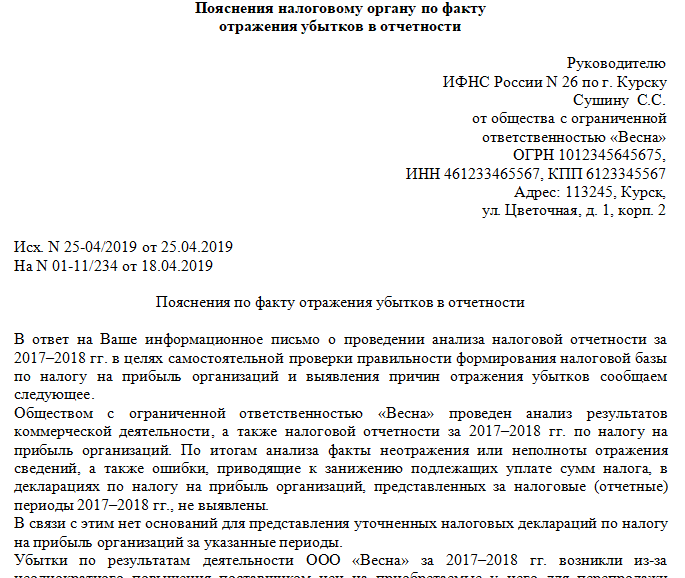

По причине отражения в декларации по налогу на прибыль убытка организация получила от налоговой инспекции требование о представлении пояснений. Чем чревато невыполнение данного требования налоговиков, выставленного в ходе камеральной проверки декларации?Согласно п. 3 ст. 88 НК РФ требование о представлении в течение пяти рабочих дней необходимых пояснений или внесении соответствующих исправлений в установленный срок поступает от налогового органа в том случае, когда в ходе камеральной налоговой проверки выявлены:— ошибки в налоговой декларации (расчете);— противоречия между сведениями, содержащимися в представленных документах;— несоответствия сведений, представленных налогоплательщиком, сведениям, содержащимся в документах, имеющихся у налогового органа, и полученным им в ходе налогового контроля.Кроме того, при проведении камеральной налоговой проверки налоговой декларации (расчета), в которой заявлена сумма полученного в соответствующем отчетном (налоговом) периоде убытка, налоговый орган вправе требовать у налогоплательщика представить в течение пяти рабочих дней необходимые пояснения, обосновывающие размер полученного убытка. Дополнительно к пояснениям налогоплательщик может представить в налоговый орган выписки из регистров налогового и бухгалтерского учета, а также иные документы, подтверждающие достоверность данных, внесенных в налоговую декларацию (расчет) (п. 4 ст. 88 НК РФ).Форма требования о представлении пояснений утверждена Приказом ФНС РФ от 08.05.2015 N ММВ-7-2/189@ (приложение 1).Статьей 129.1 НК РФ предусмотрена ответственность за неправомерное несообщение (несвоевременное сообщение) лицом сведений, которые оно должно сообщить налоговому органу, в том числе непредставление (несвоевременное представление) лицом в налоговый орган предусмотренных п. 3 ст. 88 НК РФ пояснений в случае непредставления в установленный срок уточненной налоговой декларации. (Ответственность за непредставление пояснений введена в упомянутую статью Федеральным законом от 01.05.2016 N 130-ФЗ с 01.01.2017.) Виновник наказывается штрафом в размере 5 000 руб., который увеличивается до 20 000 руб. при повторном совершении деяния в течение календарного года.Если пояснений нет и налоговый орган выявляет нарушение законодательства о налогах и сборах, должностное лицо, проводившее камеральную проверку, составляет акт проверки в порядке, предусмотренном ст. 100 НК РФ (п. 5 ст. 88 НК РФ). Форма акта налоговой проверки утверждена Приказом ФНС РФ N ММВ-7-2/189@ (приложение 23). Акт составляется в течение 10 рабочих дней после окончания камеральной проверки, в нем среди прочего указываются:— документально подтвержденные факты нарушений законодательства о налогах и сборах, выявленные в ходе проверки;— выводы и предложения проверяющих по устранению выявленных нарушений и ссылки на статьи Налогового кодекса, если за эти нарушения предусмотрена ответственность.Если же нарушения не выявлены, в том числе из-за отсутствия пояснений, камеральная налоговая проверка прекращается без составления акта (Письмо ФНС РФ от 18.12.2014 N ЕД-18-15/1693).К сведению. Пояснения, затребованные в ходе камеральной проверки декларации по НДС, представленной в электронной форме в силу наличия такой обязанности, также должны быть представлены в электронном виде. Формат представления пояснений к декларации по НДС в электронной форме утвержден Приказом ФНС РФ от 16.12.2016 N ММВ-7-15/682@. В случае представления пояснений на бумажном носителе такие пояснения не считаются представленными (абз. 4 п. 3 ст. 88 НК РФ, введенный с 01.01.2017 Федеральным законом N 130-ФЗ).* * *За непредставление пояснений, обосновывающих размер убытка, отраженного в декларации по налогу на прибыль, организацию привлекут к ответственности в виде штрафа в размере 5 000 руб. Если нарушение является повторным в течение календарного года, сумма штрафа составит 20 000 руб.

В целях пополнения государственного бюджета, ФНС анализирует расчет налогооблагаемой базы организациями. В том случае, когда выявлена низкая налоговая нагрузка, налогоплательщику направляется запрос о предоставлении разъяснений. Законно ли это? Можно ли проигнорировать требования ИФНС и не сдавать пояснение о низкой налоговой нагрузке, образец которого размещен ниже. Разберемся подробнее в этом вопросе.

Налог на прибыль: пояснения в ИФНС по низкой налоговой нагрузке

Запрос разъяснения ситуации от ФНС может прийти в виде требования. Компании не следует игнорировать запрос о предоставлении пояснений по налоговой нагрузке по прибыли во избежание назначения налоговой проверки. Несмотря на тот факт, что обязанность разъяснять информацию о причине снижения налоговых платежей не закреплена в законодательстве, на практике инспекторы ФНС запрашивают пояснение не только в период проведения камеральных проверок предоставленных отчетов. Ответ на полученное требование о низкой налоговой нагрузке по прибыли следует предоставить в течение 5 дней (рабочих) со дня получения.

Пояснительную записку требуется подготовить в письменном формате.

Рассмотрим, какие обязательные сведения в отношении налоговой нагрузки по прибыли ответ налоговой должен содержать.

Для пояснительных в ФНС не предусматривается никаких обязательных форм, в связи с чем составить ответ можно в произвольной форме. Структура ответа может быть представлена следующим образом:

- «Шапка» ответа. В соответствии с обычаями делового оборота, следует в правой верхней части листа указать наименование налоговой инспекции, наименование и основные реквизиты компании-налогоплательщика.

- Указывается исходящий номер документа и дата.

- По центру листа указывается наименование составляемого документа – в нашем случае «Пояснение».

- Далее располагается непосредственно текст пояснительной записки, где описываются причины низких показателей налоговой нагрузки.

- В нижней части необходимо указать должность, ФИО, подпись руководителя компании.

Какие причины пониженной нагрузки привести

Пояснительная записка предоставляется в налоговую или лично, или по почте. Оформляется она в свободной форме. Задача предпринимателя – объяснить, что уменьшение нагрузки не было специальным. Для подтверждения своей позиции нужно указать перечень причин произошедшего. К примеру, это могут быть эти причины:

- Повышенная конкуренция. К примеру, компания выпускала инновационный продукт. Однако спустя это время этот же продукт начал выпускаться другими организациями. Соответственно, произошло резкое уменьшение прибыли.

- Увеличение цен на продукцию. Повышение наценок на товар может отпугнуть часть потребителей, что также негативно повлияет на размер доходов.

- Внезапно возникшие расходы. У компании могут быть непредсказуемые расходы. К примеру, фирма строила дом. Однако в процессе произошло обрушение конструкций. Это потребовало оплаты работ по восстановлению.

- Пониженная рентабельность. Она может быть связана с индивидуальными особенностями функционирования фирмы.

- Инвестирование. Это также может снижать нагрузку. Инвестировать деньги компания может в свое основное производство, обновление оборудования.

- Увеличение закупочных цен. К примеру, предприятие специализируется на производстве игрушек. Для изготовления приобретается сырье. Его стоимость формирует себестоимость конечного продукта. Если цены на сырье повышаются, то увеличивается себестоимость. Следовательно, приходится поднимать цены на товар.

- Увеличение административных расходов. К примеру, это может быть вклад в какие-либо бизнес-процессы.

- Указанная деятельность фирмы. Указанная в декларации деятельность субъекта может не соответствовать действительной. Однако средние показатели налоговой нагрузки определяются на основании отраслевых значений. Следовательно, ошибка в указании деятельности может повлечь за собой неверное определение отраслевого значения.

Рекомендации по составлению пояснительной записки:

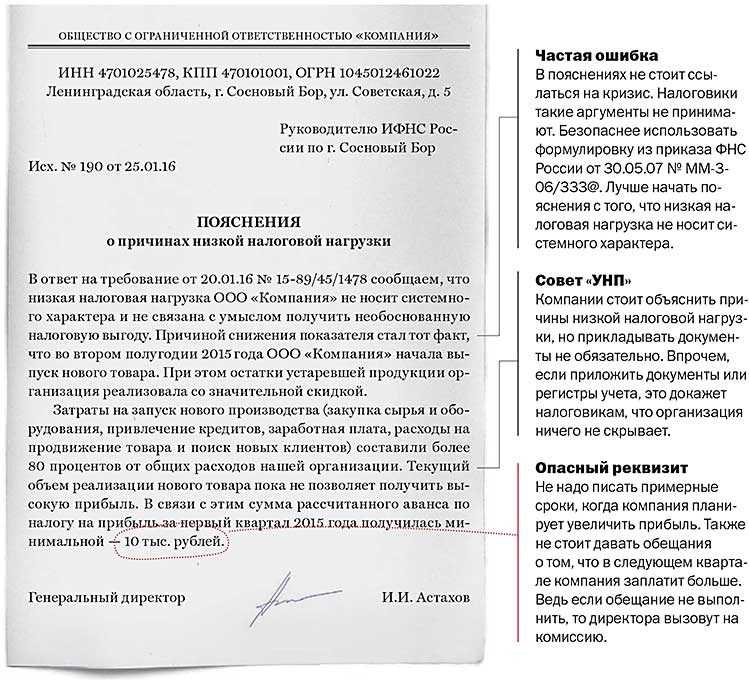

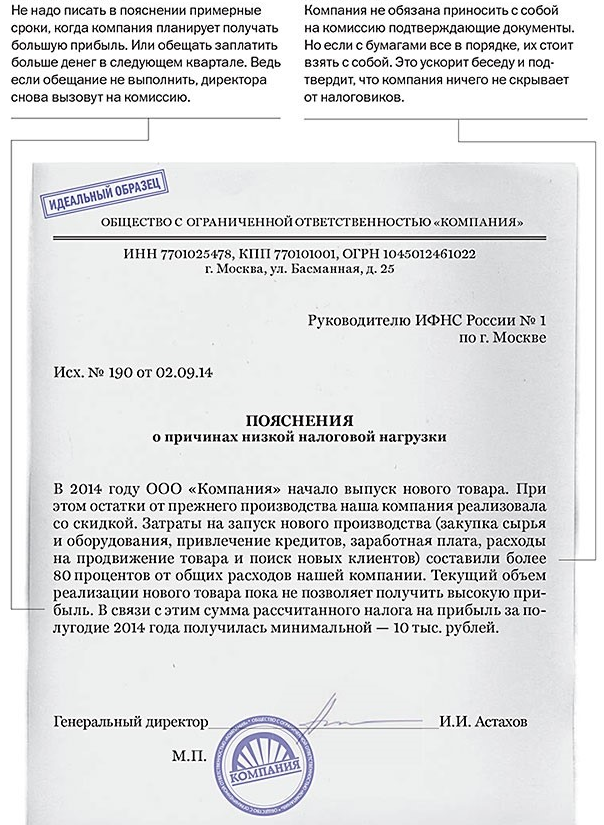

- Не нужно указывать сроки (даже примерные), в которые ожидается большая прибыль. Также не рекомендуется обещать направить больший платеж в следующем налоговом периоде. Если указанные обещания не будут выполнены, директору придется снова идти на комиссию и объясняться.

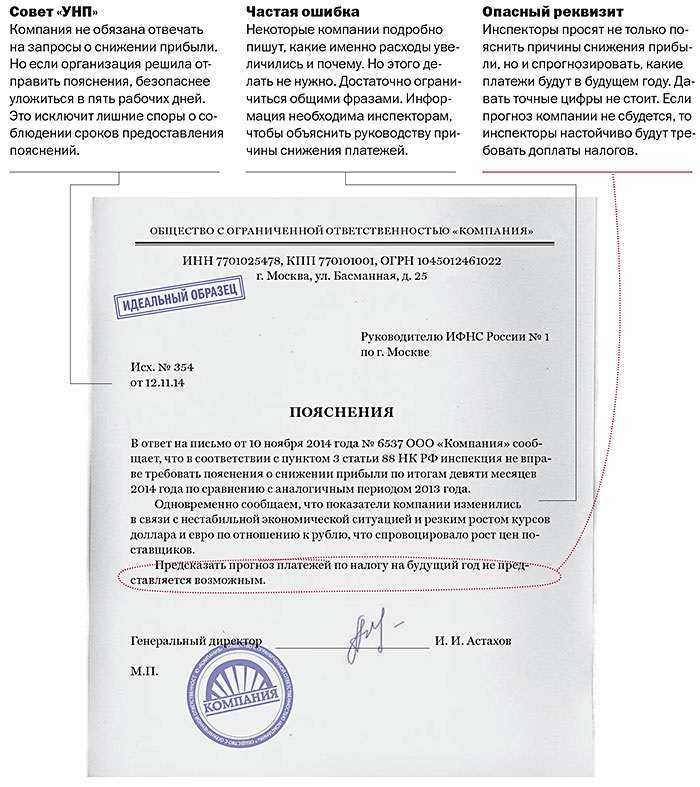

- К пояснительной записке не обязательно прилагать подтверждающие документы. Однако если все они присутствуют, рекомендуется их предоставить. Это позволит подкрепить свою позицию.

- В записке указывается информация о компании (ИНН, КПП, ОГРН, название, адрес), адресате (Руководитель ИФНС по определенному городу). Нужно прописать дату иска, название документа, причины низкой нагрузки, подпись гендиректора, его ФИО.

На требование налоговой предоставить записку рекомендуется направить пояснительную в течение 5 дней. В обратном случае придется столкнутся с проверкой.

Что делать, если в декларации есть ошибки

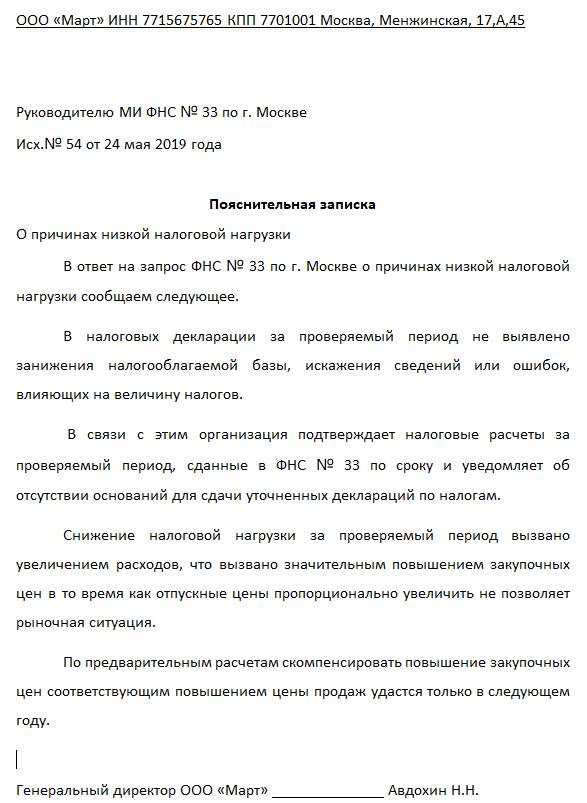

Пониженная нагрузка может возникнуть и потому, что в декларации были допущены ошибки. В этом случае нужно направлять уточненные сведения. Рассмотрим распространённые ошибки и их коды:

- Код 1. В документе нет записи по операции, указаны нулевые значения, ошибки не позволяют произвести сверку данных.

- Код 2. Информация из разделов 9 и 9 не совпадает.

- Код 3. Информация из разделов 10 и 11 не совпадает.

- Код 4. Является универсальным. Он просто обозначает, что в декларации есть ошибка.

Если ошибка не влияет на показатель налоговой нагрузки, в пояснении просто прописывается правильный вариант. Также требуется указать, что ошибка не спровоцировала занижения. Альтернативный вариант – подача уточненной декларации. Если же ошибка спровоцировала занижение нагрузки, нужно составлять и направлять уточненную декларацию в самые сжатые сроки.

Уточненная декларация – это таблица, в которой указаны учетные данные и реквизиты. В строках с этими регистрами нужно пояснить ранее допущенные искажения. В документе прописываются все направления деятельности фирмы.

На каждом листе должны присутствовать реквизиты юридического субъекта. Некоторые листы требуют заверения в форме подписи представителя организации.

Расчеты агента по закупкам: общие положения

ГК РФ предусмотрена форма договора, согласно которого одна из сторон (агент) выполняет гражданско-правовые действия по поручению другой стороны (принципал). Существуют две формы взаимоотношений сторон агентского договора:

- агент действует от имени принципала и за его счет;

- агент действует за свой счет и от имени принципала.

В первом варианте договора закупки оформляются напрямую на заказчика, также принципал документально выступает плательщиком и получателем товара. Во втором варианте подписантом договоров закупки и прочих документов выступает агент. Посредник также оплачивает расходы по закупке, после чего получает возмещение их стоимости и сумму вознаграждения за собственные услуги.

Как объяснить ФНС причины низкой налоговой нагрузки

К СВЕДЕНИЮ! Пониженная нагрузка не является доказательством сокрытия доходов организации. Это только признак, который может насторожить.

На его основании не может назначаться штраф. Если обнаружен этот признак, необходимо проводить расследование и осуществлять сбор дополнительных доказательств.

- Код 1. В документе нет записи по операции, указаны нулевые значения, ошибки не позволяют произвести сверку данных.

- Код 2. Информация из разделов 9 и 9 не совпадает.

- Код 3. Информация из разделов 10 и 11 не совпадает.

- Код 4. Является универсальным. Он просто обозначает, что в декларации есть ошибка.

Получение запроса от налоговой о предоставлении пояснений по причинам отклонения от средней налоговой нагрузки означает, что направленные ранее данные вызвали сомнения в своей коррекции. Право на истребование пояснений оговорено в подпункте 6 пункте 1 статьи 23 НК РФ. Инспекторы имеют право требовать предъявить документацию, касающуюся расчета и уплаты налогов. Однако в законе есть важная оговорка: документы могут быть истребованы только в рамках камеральных или выездных проверок. Если ошибка не влияет на показатель налоговой нагрузки, в пояснении просто прописывается правильный вариант.

Также требуется указать, что ошибка не спровоцировала занижения. Альтернативный вариант – подача уточненной декларации. Если же ошибка спровоцировала занижение нагрузки, нужно составлять и направлять уточненную декларацию в самые сжатые сроки.

Представитель налоговой имеет право затребовать пояснение к предоставленной декларации. Актуально это в том случае, если содержание документа вызывает вопросы. Обычно соответствующая нужда возникает тогда, когда размер налога существенно занижен.

Это вызывает подозрение в сокрытии доходов от государства. Рассмотрим ситуации, в которых могут потребовать пояснение:

- Не нужно указывать сроки (даже примерные), в которые ожидается большая прибыль. Также не рекомендуется обещать направить больший платеж в следующем налоговом периоде. Если указанные обещания не будут выполнены, директору придется снова идти на комиссию и объясняться.

- К пояснительной записке не обязательно прилагать подтверждающие документы. Однако если все они присутствуют, рекомендуется их предоставить. Это позволит подкрепить свою позицию.

- В записке указывается информация о компании (ИНН, КПП, ОГРН, название, адрес), адресате (Руководитель ИФНС по определенному городу). Нужно прописать дату иска, название документа, причины низкой нагрузки, подпись гендиректора, его ФИО.

Пояснения о снижении налоговой нагрузки

Если вы попали в зону риска по критерию низкой налоговой нагрузки и инспекция хочет, чтобы вы дали пояснения, сделать это можно примерно так:

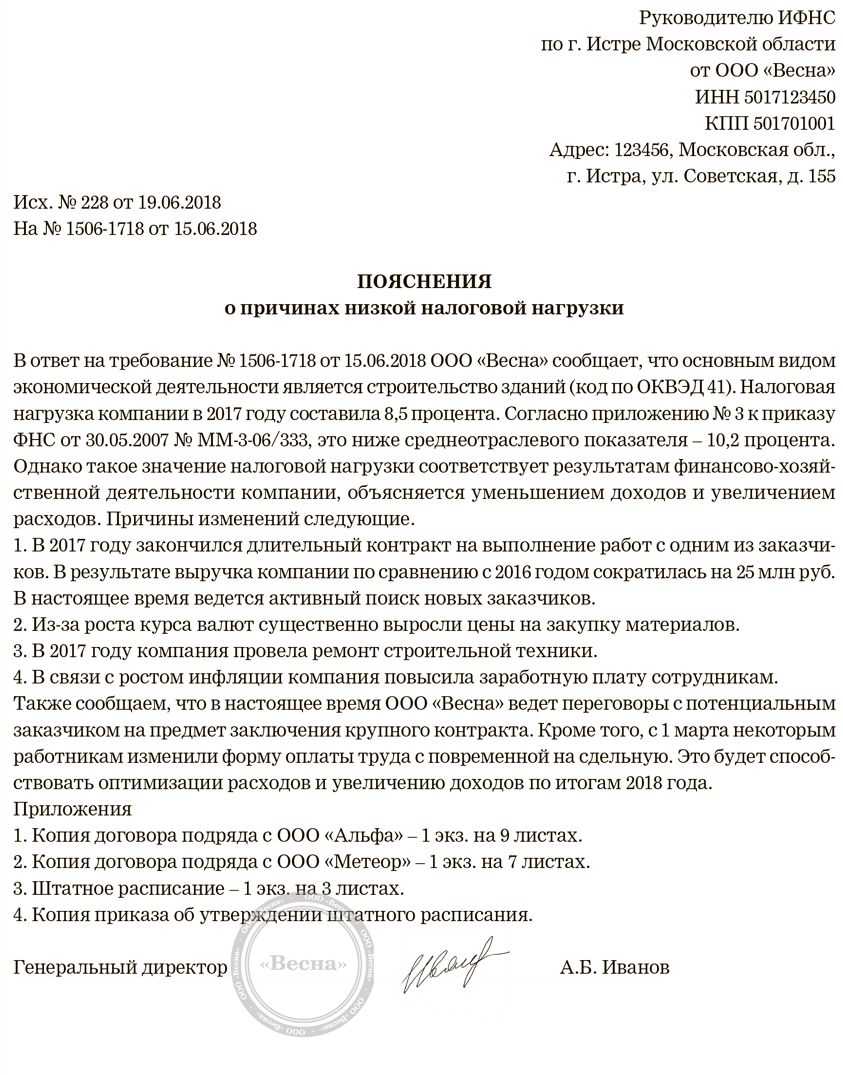

--------------------------------------------------------------------------¬¦ ИФНС России по г. Ногинску ¦¦ Московской области ¦¦ от ООО "Слободка", ¦¦ ИНН/КПП 5031543286/503101001, ¦¦ ОГРН 1065031024923, тел.: +7 496 514-17-24 ¦¦ Контактное лицо: гл. бухгалтер И.А. Лояльная¦¦ Исх. N 08-09/20 от 25.08.2015 ¦¦ На N 04-16/11827 от 17.08.2015 ¦¦ ¦¦ Пояснения о причинах снижения налоговой нагрузки ¦¦ ¦¦ Организация в декларации по налогу на прибыль за 2014 г. не допустилদнеполного отражения сведений или ошибок, которые привели бы к занижению¦¦налоговой базы и неполной уплате налогов. ¦¦ В связи с этим у организации нет обязанности по уточнению налоговых¦¦обязательств за указанный период (п. 1 ст. 81 НК РФ). ¦¦ Налоговая нагрузка по основному виду деятельности организаци覦("Производство одежды из текстильных материалов и аксессуаров одежды",¦¦код ОКВЭД 18.2) в 2014 г. составила 5,6%, что ниже среднеотраслевогуровня - 8,1% согласно Приложению N 3 к Приказу ФНС России от 30.05.2007¦¦N ММ-3-06/333@. Это связано со снижением доходов и увеличением расходо⦦организации. ¦¦ 1. Снижение доходов произошло в силу следующих обстоятельств. ¦¦ 1.1. С 01.09.2014 расторгнут договор аренды нежилого помещения падресу: г. Ногинск, Горьковское шоссе, д. 6, подъезд 4, принадлежащегобществу, в связи с прекращением арендатором предпринимательско馦деятельности. Найти нового арендатора не удалось, недополученный зদ2014 г. доход составил 2270 тыс. руб. без учета НДС. На данный момент¦¦помещение используется организацией для собственных нужд. ¦¦ 1.2. С 1 августа 2014 г. на 5% были снижены отпускные цены нদреализуемую продукцию. ¦¦ 2. Увеличение расходов обусловлено следующими факторами. ¦¦ 2.1. Выросли цены на ГСМ и запчасти для арендуемых организацие馦автотранспортных средств, увеличились арендные платежи за эти ТС,¦¦повышены цены на сырье и материалы, что в целом повлекло увеличени妦расходов организации на 7% по сравнению с 2013 г. ¦¦ 2.2. Списаны значительные суммы безнадежной дебиторской задолженност覦по оплате отгруженных в 2010 г. товаров. ¦¦ 2.3. В течение июля - сентября 2014 г. проводился ремонт одного и禦производственных помещений компании, что повлияло на объемы выпускদпродукции. ¦¦ 2.4. В 2014 г. организация воспользовалась правом, предусмотренны즦п. 9 ст. 258 НК РФ, и применила амортизационную премию в размере 30%¦¦стоимости построенных зданий цехов. Порядок использования амортизационно馦премии, размер и виды имущества, к которому она применяется, прописаны ⦦учетной политике организации для целей налогообложения. ¦¦ С 1 июля 2015 г. на 5% повышены цены на реализуемую продукцию, чтбудет способствовать увеличению доходов организации по итогам 2015 г. ¦¦ ¦¦ Приложения: ¦¦1) по п. 1.1 - копия соглашения о расторжении договора аренды нежилогпомещения N 3 от 15.07.2014; ¦¦2) по п. 1.2 - копия приказа ООО "Слободка" от 25.07.2014 N 12-п снижении отпускных цен на реализуемую продукцию; ¦¦3) по п. 2.2 - копии акта инвентаризации расчетов с покупателями,¦¦поставщиками, прочими дебиторами и кредиторами (форма N ИНВ-17)¦¦от 30.09.2014 N 9, приказа от 07.10.2014 N 15/6 о списании дебиторско馦задолженности; ¦¦4) по п. 2.3 - копии приказа от 12.06.2014 N 51/р о проведении ремонта ⦦производственном цехе N 3, подрядного договора с ООО "Монолит"¦¦от 24.06.2014 N 16, сметы и акта выполненных работ от 30.09.2014; ¦¦5) по п. 2.4 - выписка из приказа от 13.12.2011 N 28/н об утверждени覦учетной политики для целей налогообложения (с изменениями от 15.11.2013),¦¦копии приказов о вводе в эксплуатацию зданий цехов и оборудования. ¦¦ ¦¦Генеральный директор ООО "Слободка" Покладистый Д.П. Покладистый¦L--------------------------------------------------------------------------

Какие причины пониженной нагрузки привести

Пояснительная записка предоставляется в налоговую или лично, или по почте. Оформляется она в свободной форме. Задача предпринимателя – объяснить, что уменьшение нагрузки не было специальным. Для подтверждения своей позиции нужно указать перечень причин произошедшего. К примеру, это могут быть эти причины:

- Повышенная конкуренция. К примеру, компания выпускала инновационный продукт. Однако спустя это время этот же продукт начал выпускаться другими организациями. Соответственно, произошло резкое уменьшение прибыли.

- Увеличение цен на продукцию. Повышение наценок на товар может отпугнуть часть потребителей, что также негативно повлияет на размер доходов.

- Внезапно возникшие расходы. У компании могут быть непредсказуемые расходы. К примеру, фирма строила дом. Однако в процессе произошло обрушение конструкций. Это потребовало оплаты работ по восстановлению.

- Пониженная рентабельность. Она может быть связана с индивидуальными особенностями функционирования фирмы.

- Инвестирование. Это также может снижать нагрузку. Инвестировать деньги компания может в свое основное производство, обновление оборудования.

- Увеличение закупочных цен. К примеру, предприятие специализируется на производстве игрушек. Для изготовления приобретается сырье. Его стоимость формирует себестоимость конечного продукта. Если цены на сырье повышаются, то увеличивается себестоимость. Следовательно, приходится поднимать цены на товар.

- Увеличение административных расходов. К примеру, это может быть вклад в какие-либо бизнес-процессы.

- Указанная деятельность фирмы. Указанная в декларации деятельность субъекта может не соответствовать действительной. Однако средние показатели налоговой нагрузки определяются на основании отраслевых значений. Следовательно, ошибка в указании деятельности может повлечь за собой неверное определение отраслевого значения.

Рекомендации по составлению пояснительной записки:

- Не нужно указывать сроки (даже примерные), в которые ожидается большая прибыль. Также не рекомендуется обещать направить больший платеж в следующем налоговом периоде. Если указанные обещания не будут выполнены, директору придется снова идти на комиссию и объясняться.

- К пояснительной записке не обязательно прилагать подтверждающие документы. Однако если все они присутствуют, рекомендуется их предоставить. Это позволит подкрепить свою позицию.

- В записке указывается информация о компании (ИНН, КПП, ОГРН, название, адрес), адресате (Руководитель ИФНС по определенному городу). Нужно прописать дату иска, название документа, причины низкой нагрузки, подпись гендиректора, его ФИО.

На требование налоговой предоставить записку рекомендуется направить пояснительную в течение 5 дней. В обратном случае придется столкнутся с проверкой.

Пониженная нагрузка может возникнуть и потому, что в декларации были допущены ошибки. В этом случае нужно направлять уточненные сведения. Рассмотрим распространённые ошибки и их коды:

- Код 1. В документе нет записи по операции, указаны нулевые значения, ошибки не позволяют произвести сверку данных.

- Код 2. Информация из разделов 9 и 9 не совпадает.

- Код 3. Информация из разделов 10 и 11 не совпадает.

- Код 4. Является универсальным. Он просто обозначает, что в декларации есть ошибка.

Если ошибка не влияет на показатель налоговой нагрузки, в пояснении просто прописывается правильный вариант. Также требуется указать, что ошибка не спровоцировала занижения. Альтернативный вариант – подача уточненной декларации. Если же ошибка спровоцировала занижение нагрузки, нужно составлять и направлять уточненную декларацию в самые сжатые сроки.

Уточненная декларация – это таблица, в которой указаны учетные данные и реквизиты. В строках с этими регистрами нужно пояснить ранее допущенные искажения. В документе прописываются все направления деятельности фирмы.

На каждом листе должны присутствовать реквизиты юридического субъекта. Некоторые листы требуют заверения в форме подписи представителя организации.

Как контролировать налоговую нагрузку

Налоговики при составлении плановых проверок в первую очередь включают в нее компании:

- работающие с отрицательными показателями доходности;

- с большой долей вычетов по НДФЛ или НДС;

- с заниженным уровнем нагрузки по основным взносам, соответствующим выбранной системе налогообложения;

- с долгами по оплате налогов;

- с уменьшенными относительно прошлых годов объемами взносов в бюджет;

- применяющие необоснованные льготы на уплату налогов.

Все эти факторы ведут к тому, что фискальная служба начинает сомневаться в «добросовестности» предприятия и на имя руководителя отправляется официальный запрос с требованием объяснить несоответствия. Если ответ будет невнятным или не соответствующим реальному положению дел, то не избежать проверки.

С другой стороны, анализ обязан проводиться и внутри предприятия для своевременного обнаружения проблем с налоговой политикой и выявления ее нерациональности. В этом случае можно будет выполнять ряд мер, корректирующих налогооблагаемую базу с планированием налоговой нагрузки. Этим может заниматься лично руководитель или главный бухгалтер под контролем владельца бизнеса.

Нужно будет внимательно следить, чтобы налоговая нагрузка не была меньше более чем на 1% среднестатистической по отрасли. Коэффициент может быть больше указанного ФНС, но это будет означать, что предприятие переплачивает налоги. Чтобы спланировать нагрузку по взносам в бюджет, нужно:

- проверить текущий требуемый уровень налоговой нагрузки;

- спланировать нагрузку по каждому виду налогов и по предприятию в целом;

- определить методы, которыми можно будет достигнуть намеченный результат;

- контролировать выполнение задания и периодически самостоятельно делать расчеты.

- Своевременная смена налоговой политики позволит избежать выездной проверки налоговиками.

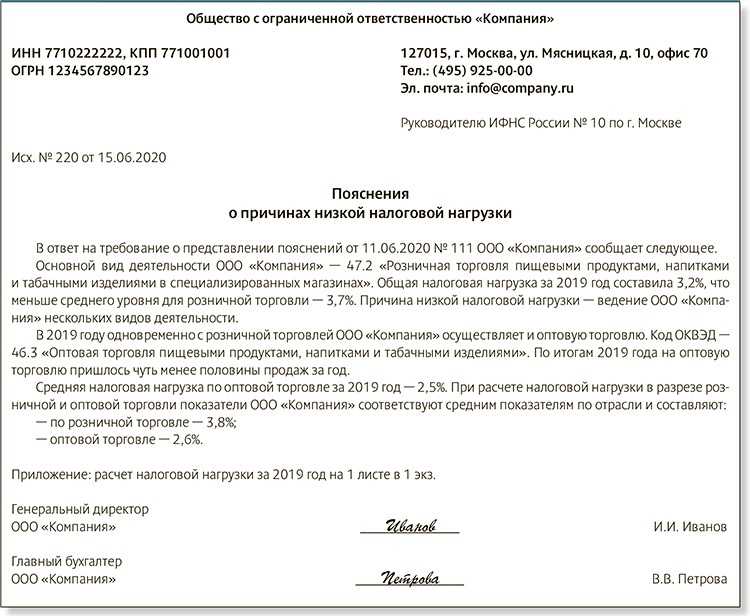

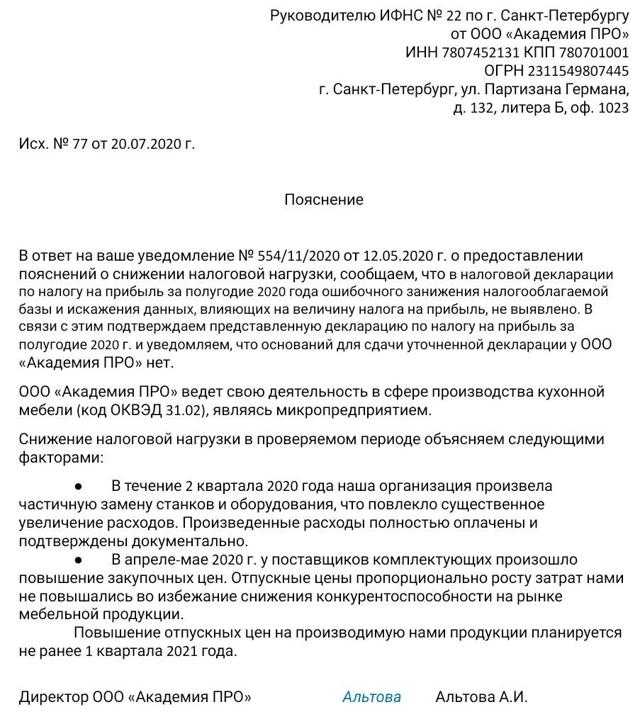

Образец пояснения о низкой налоговой нагрузке

Составить универсальный образец текста пояснений невозможно. Все же мы постарались добавить в стандартный шаблон рекомендацию по формированию убедительного текста.

Скачать текст пояснения причин низкой налоговой нагрузки для ИФНС можно здесь>>>

Необходимо понимать, что, какие бы ни были уважительные причины, налоговики будут гнуть свою линию и требовать повысить налоговую нагрузку. Именно поэтому наши специалисты зачастую по вновь принятым на обслуживание клиентам берут огонь на себя и ходят на комиссии в налоговую по доверенности.

В дальнейшем мы переводим наших клиентов на режим «невидимки» – то есть работы с такими показателями по налоговой нагрузке, которые не заинтересуют налогового инспектора и не станут причиной «болезненного» интереса ИФНС к бизнесу клиента. Это единственный способ избежать и комиссий, и проверок, в том числе выездных.

Для того, чтобы компания не выбилась из нормативов по налоговой нагрузке, наши специалисты используют все самые актуальные наработки по созданию «режима невидимки». В процессе бухгалтерского обслуживания мы не только обеспечиваем нашим клиентам такой режим, но и внимательно отслеживаем состояние показателя налоговой нагрузки.

В случае объективного снижения – готовим убедительные пояснения для ИФНС. Благодаря нашей заботе о клиентах, они могут спокойно развивать бизнес, без постоянного страха перед проверяющими с их обязательными многомиллионными доначислениями.