- Выплата дивидендов имуществом – мнение Федеральной налоговой службы и Министерства финансов

- Мнение налоговой инспекции

- Как выплачивать: пошаговая инструкция в 2020 году

- Позиция ФНС в ходе судебных разбирательств

- Кто платит и удерживает налоги с дивидендов

- Онлайн журнал для бухгалтера

- Как распределяются дивиденды

- «А был ли мальчик» (с)?

- Какие предусмотрены сроки выплат

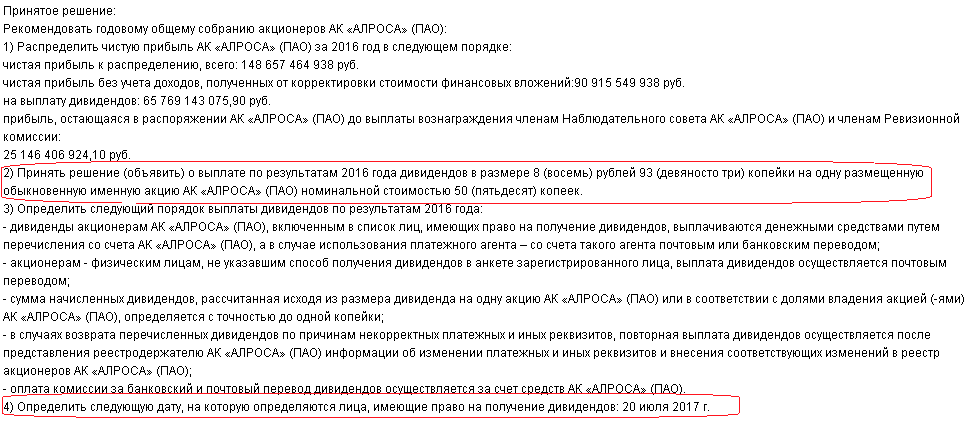

- Выплаты дивидендов по акциям в 2022 году

- Выплата дивидендов имуществом – ограничительные факторы

- Реализация

- Законодательные акты по теме

- Как в балансе отразить выплату дивидендов

- Условия для выплаты дивидендов

- Даты, которые нужно знать

- Дата объявления дивидендов

- Дивидендная отсечка

- Выплата дивидендов

- Как часто платят дивиденды по акциям

- Когда дивиденды распределить нельзя

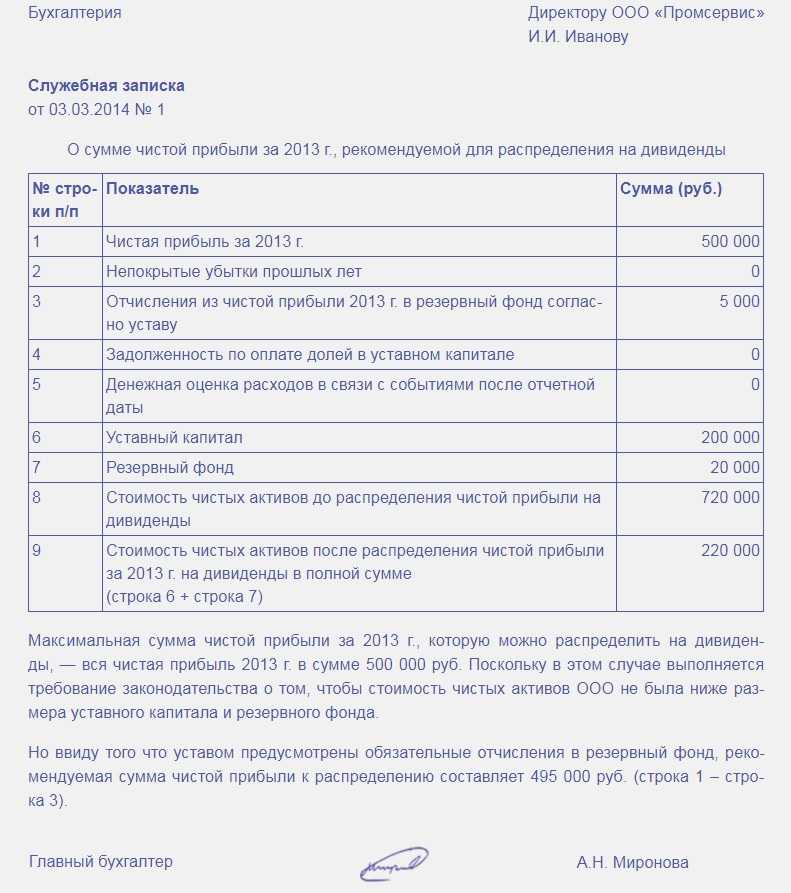

- Чистые активы и резервный фонд

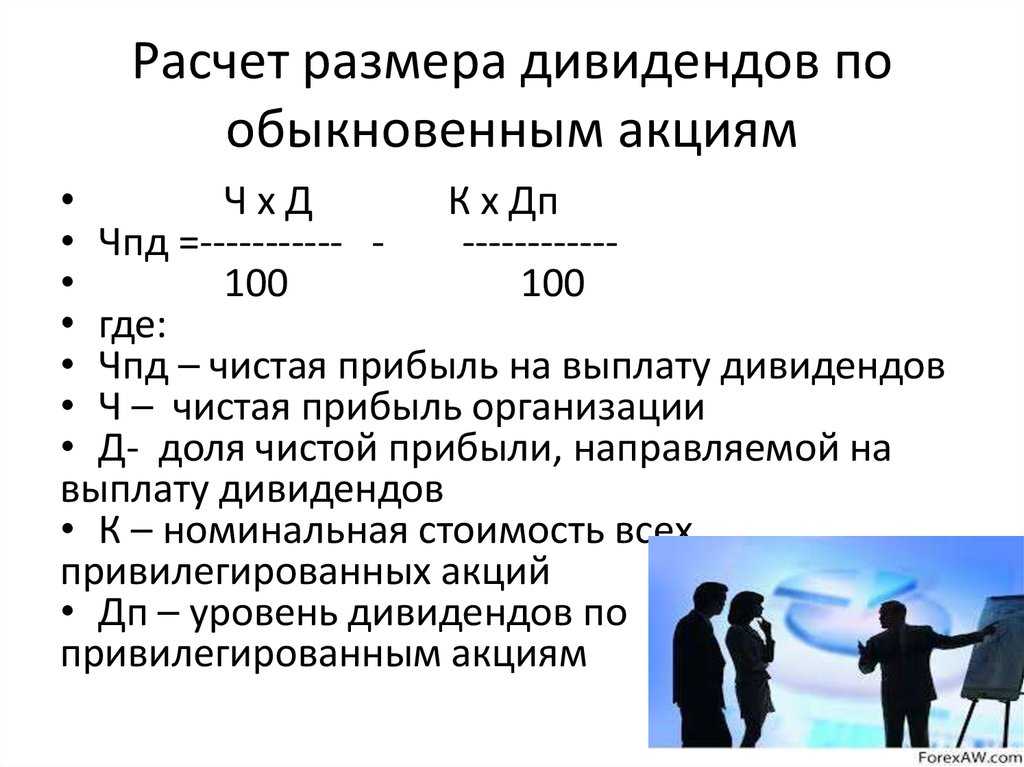

- Как начисляются доходы с чистой прибыли

- Расчёт доходов с прибыли в ООО с одним учредителем

- Примеры начисления

- Виды дивидендов

- По периодичности выплат

- По типу акций

- По форме выплат

- Что такое дивиденды

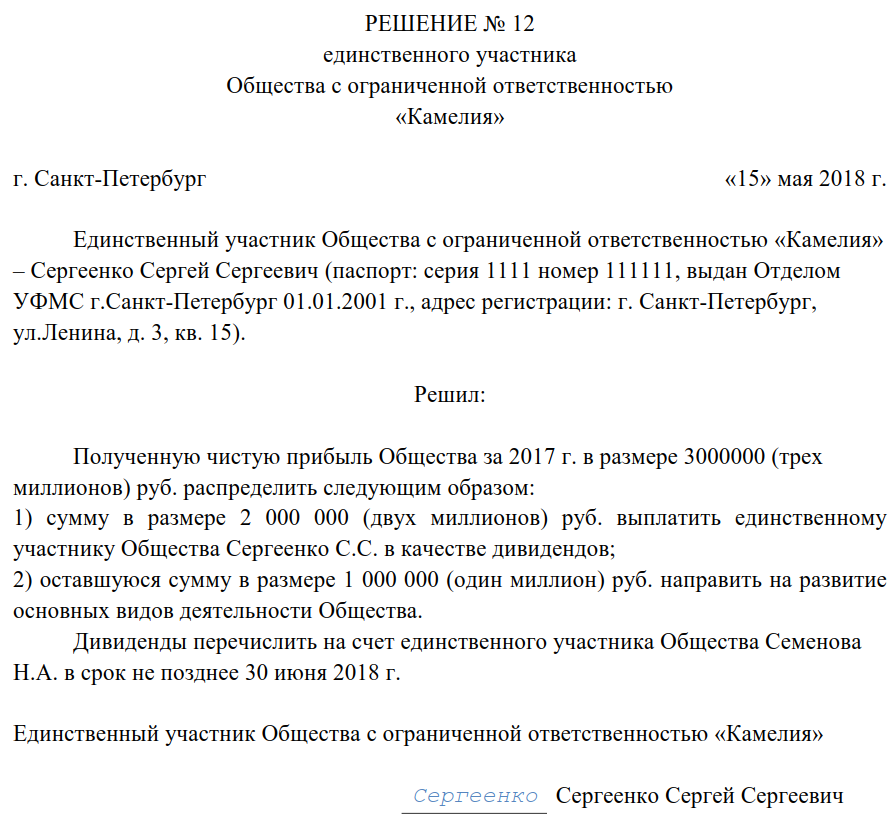

- Выплата единственному учредителю ООО

Выплата дивидендов имуществом – мнение Федеральной налоговой службы и Министерства финансов

Чиновники Минфина и ФНС сошлись во мнении относительно того, что выплата дивидендов имуществом – не что иное, как передача прав собственности на него. А потому можно считать такое распределение прибыли продажей имущества, в результате чего возникает обязательность по перечислению в бюджет НДС, налога на прибыль или единого налога по упрощенной системе налогообложения. Министерство финансов, по всей видимости, исходит из того, что организация, если бы хотела избавиться от имущества, сперва продала бы его, а с вырученных средств выплатила дивиденды.

Мнение налоговой инспекции

Налоговая инспекция, естественно, придерживается мнения, что такие выплаты подлежат обложению НДС, так как объектом выступает реализация товаров, в том числе передача прав на имущество. И инспекторов совершенно не волнует, происходит это на платной или бесплатной основе.

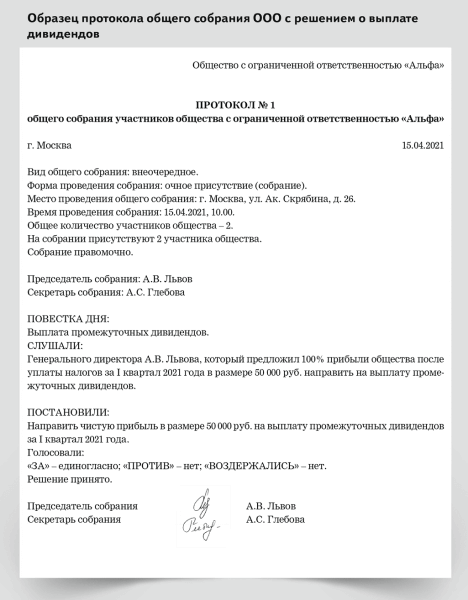

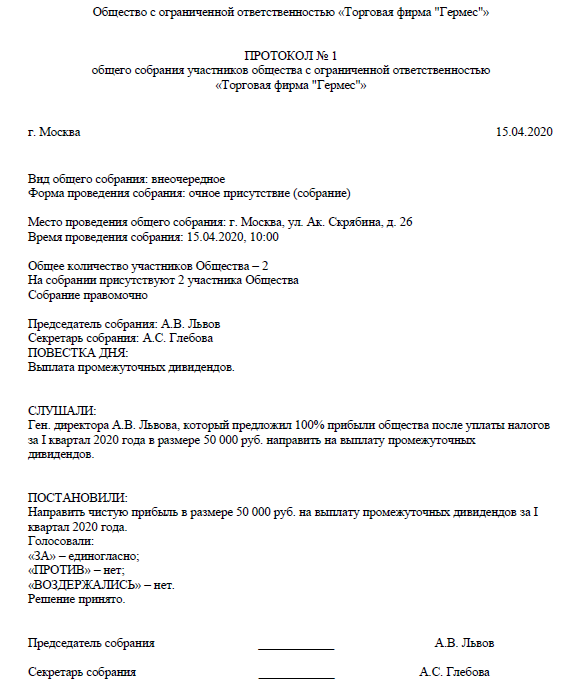

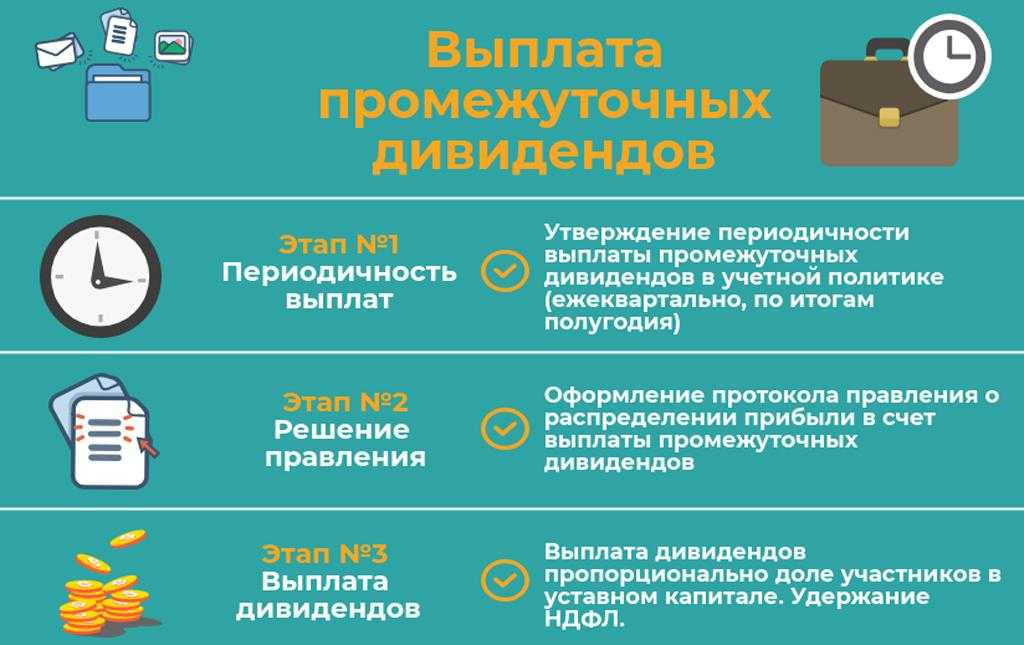

Как выплачивать: пошаговая инструкция в 2020 году

Последовательность выплаты дивидендов, приведенная ниже, оптимально учитывает все важные моменты процедуры выплат. Рассмотрим их:

- Определение размера прибыли. Чистая (нераспределенная) прибыль отражается в балансе в р. 3 на определенную дату, например на конец года. В эту сумму может входить и нераспределенная прибыль прошлых периодов. Показатель текущего года содержится в отчете о финансовых результатах (стр. 2400). Понятно, что в случае убытка о дивидендах вести речь нельзя.

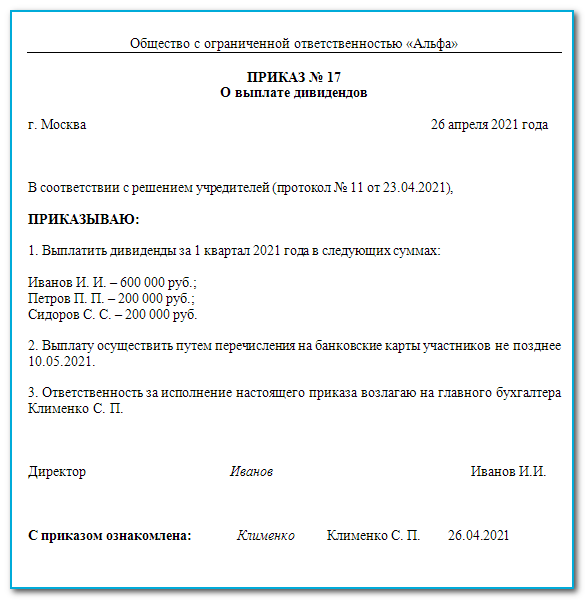

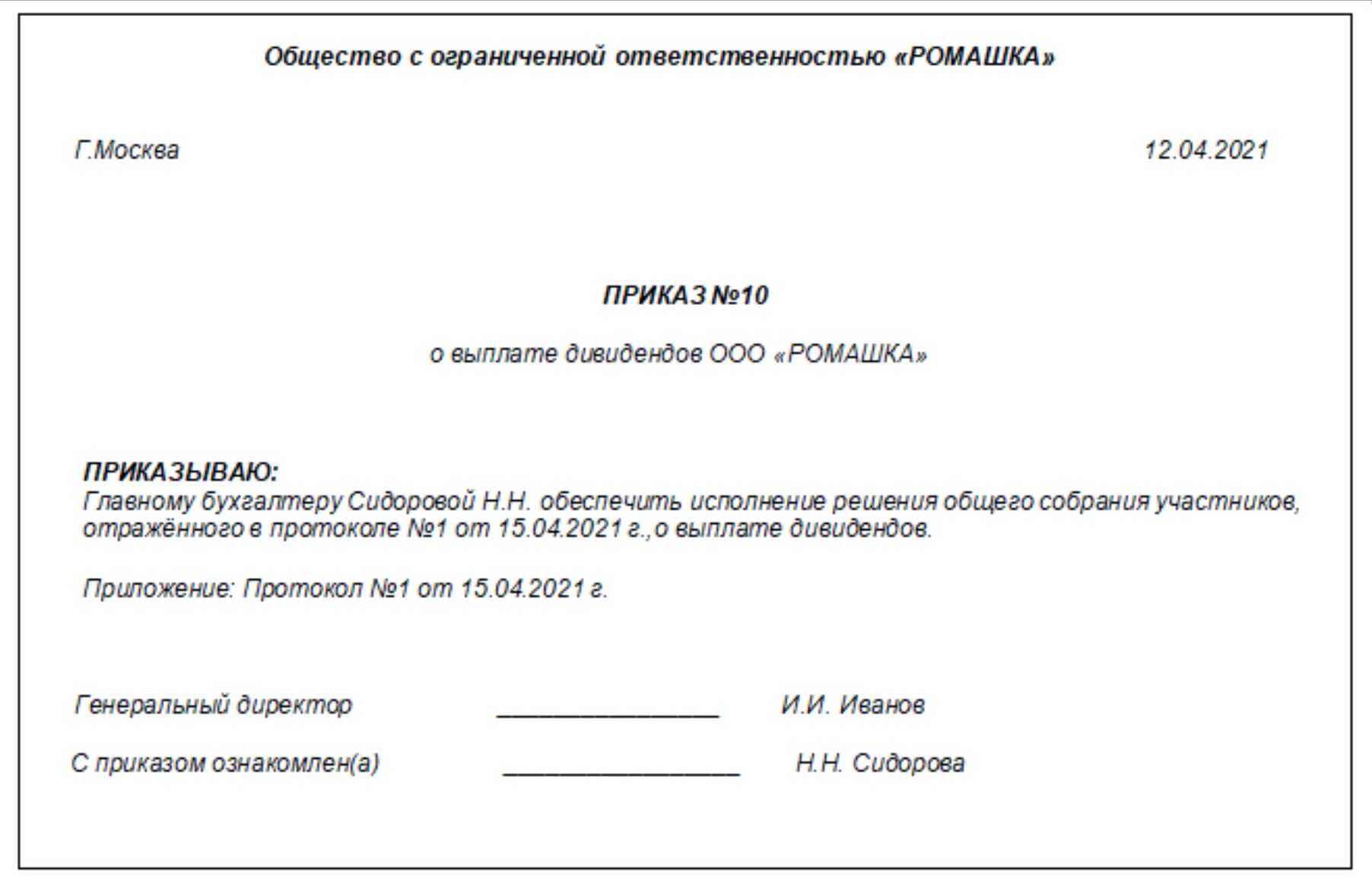

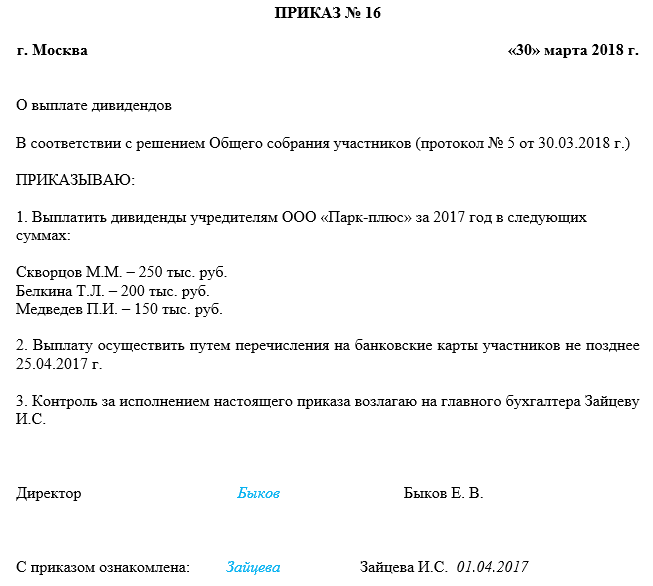

- Решение о выплате дивидендных сумм. Оно принимается общим собранием, либо документ оформляет единственный участник. Как правило, прибыль «раздается» участникам не в полном объеме, часть ее направляется на развитие компании. Соотношение отражается в принимаемом участниками документе. Кроме того, прописывается размер дивидендов для каждого участника, сроки выплат. Обычно речь идет о распределении пропорционально долям в УК. Хотя ст. 28 ФЗ-14 разрешено устанавливать иной порядок распределения прибыли, это может вызвать подозрения ИФНС – ст. 43 НК РФ однозначно «привязывает» размер дивидендов именно к долям участников в УК. Проблема возникает в использовании налоговых ставок при получении такого дохода. Если доходы признаны иными, а не дивидендами, ставки увеличиваются (письмо ФНС №03-03-10/84 от 30/07/12 в комплексе с письмом №ЕД-4-3/13610@ от 16/08/12).

- Начисление дивидендных сумм. Пропорционально долям в УК исчислить их просто: общий объем прибыли к распределению умножают на соответствующий доле каждого участника процент. Унифицированной формы документа, отражающего расчет, нет. Рассчитанные суммы оформляют справкой или иным документом с аналогичным содержанием, произвольного вида.

-

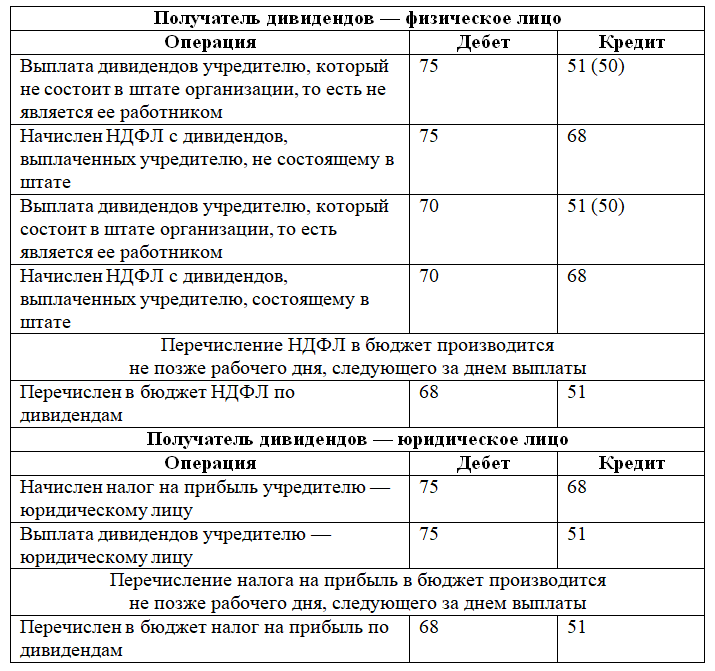

Исчисление и удержание налогов. Получатель может быть физлицом либо организацией. Если дивиденды получены российским гражданином, резидентом, применяют ставку налога на доходы 13%, а для иностранца, нерезидента — 15% (ст. 224 НК РФ, п. 1 и 3). Выплату получает организация – ставки те же, соответственно 13 и 15% (ст. 284 п. 3 пп. 2, 3) налога на прибыль. Ставка может быть и нулевой, если дивиденды выплачиваются своей организации, у которой доля в УК 1⁄2 и более и продолжительность владения ею год и более (ст. 284 п. 3 пп. 1). Налог на прибыль обязаны выплачивать даже юрлица, по общему правилу не выплачивающие налог на прибыль, например, «упрощенцы». Они выступают в данном случае в роли налоговых агентов по соответствующим видам налогов. В ситуации, когда организация выплачивает дивиденды своим учредителям, одновременно получая дивиденды со стороны, расчет ведут с уменьшением налоговой базы:

- из общей суммы прибыли для распределения вычитают полученные дивиденды;

- итог умножают на долю участия в УК;

- полученную сумму умножают на 13%.

Так, российские организации рассчитывают и НДФЛ, и налог на прибыль (по тексту ст. 275 п. 5 НК РФ, в отношении ставок по НДФЛ и налогу на прибыль). Если выплаты были в адрес нерезидентов, иностранной фирме уменьшение не применяется. Здесь также целесообразно оформить расчеты справкой, в которой указан размер дивидендов, ставка налога, суммы к выплате по каждому участнику в УК.

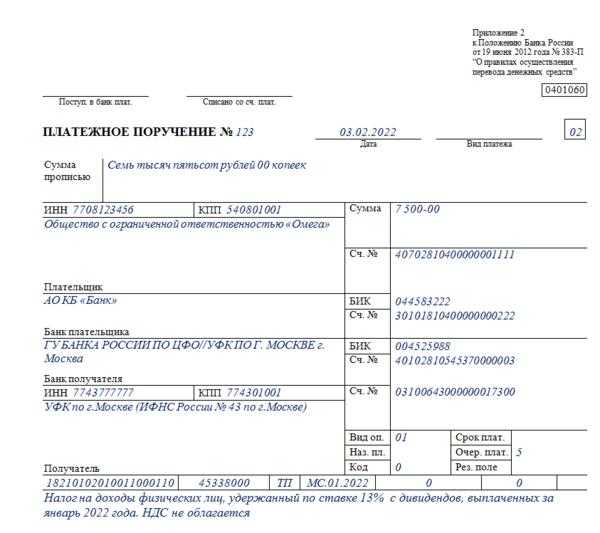

Выплата дивидендов и перечисление налогов. Выплачивают дивиденды за вычетом налогов. Рассчитаться с бюджетом по НДФЛ и налогу на прибыль нужно не позднее следующего дня после выплаты учредителям (ст. 226-6, 287-4 НК РФ). Взносы в фонды по дивидендам не начисляют, поскольку эти выплаты не относятся к сфере ГПД или трудовых договоров.

Сдача отчетности. Выплаты отражаются в декларации по прибыли и в справках 2-НДФЛ, а также в расчете 6-НДФЛ. Годовые расчеты по НДФЛ необходимо сдать до первого марта (ст. 230-2 НК РФ), а декларацию – до 28 марта следующего года (ст. 289-4 НК РФ).

Позиция ФНС в ходе судебных разбирательств

Рассмотрим подробно обстоятельства судебного разбирательства, которое состоялось в 2020 году.

Инспекторы были убеждены в том, что дивиденды такого рода нужно облагать НДС, и представили свидетельства, которые, по их мнению, являются бесспорными и не подлежат сомнению.

Налоговая инспекция в своем обращении опиралась на ст. 146 и ст. 39 Налогового кодекса РФ, в которых операции, совершаемые в связи с передачей прав на имущество при распределении прибыли, не указаны в соответствующих перечнях необлагаемых доходах и не признаваемых реализацией товаров. А значит, такие операции подлежат обложению НДС.

Далее в ходе суда инспекторы и вовсе заявили, что организация осуществляла реализацию имущества, а участники приобретали на него права путем выкупа за денежное вознаграждение, полученное в качестве дивидендов.

По мнению налоговиков, организация преследовала цель по выведению имущества из состава собственных средств, а отнюдь не распределение чистой прибыли между участниками. Якобы это могло позволить ей избежать налоговой проверки.

Кто платит и удерживает налоги с дивидендов

Российская организация, выплачивающая дивиденды, признается налоговым агентом (п. 3 ст. 275 НК РФ). Если налогоплательщик получает дивиденды от источника за пределами РФ, то он обязан самостоятельно рассчитать и уплатить соответствующую сумму налога.

Согласно подпункту 3 пункта 3 статьи 284 и пункту 3 статьи 224 суммы дивидендов, причитающиеся:

- российским организациям (в т.ч. применяющим УСН, ЕСХН и ЕНВД), облагаются налогом на прибыль по ставке 9 процентов;

- российским организациям, которые как минимум 365 календарных дней подряд владеют не менее чем половиной уставного капитала выплачивающей дивиденды организации, облагаются налогом на прибыль по ставке 0 процентов;

- иностранным организациям, облагаются налогом на прибыль по ставке 15 процентов (с учетом особенностей, предусмотренных статьей 275 НК РФ);

- физическим лицам – налоговым резидентам РФ, облагаются НДФЛ по ставке 9 процентов;

- физическим лицам – нерезидентам РФ облагаются НДФЛ по ставке 15 процентов.

Налог на прибыль с дивидендов, в том числе полученных от иностранных организаций, уплачивается в федеральный бюджет (пп. 2 п. 3, п. 6 ст. 284 НК).

ИС 1С:ИТС: О распределении чистой прибыли между участниками ООО см. в «Бизнес-справочнике: правовые аспекты» в разделе .

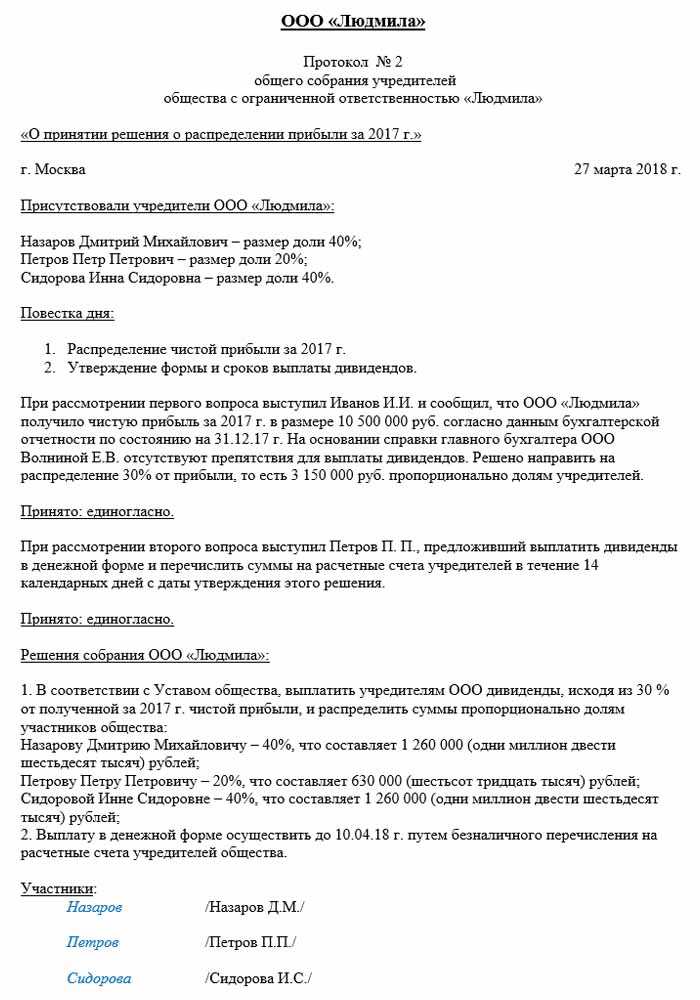

Пример 1. 25 марта 2014 года финансовая служба ООО «Конфетпром» получила выписку из Решения общего собрания акционеров дочерней российской компании ЗАО «Розничный магазин «Торговый ДОМ». Акционеру ООО «Конфетпром», согласно Решению, причитаются дивиденды за 2013 год от участия в ЗАО «Розничный магазин «Торговый ДОМ» в сумме 2 730 000 руб. без учета налога на прибыль, подлежащего удержанию у источника выплаты. Указанная сумма дивидендов была перечислена на расчетный счет ООО «Конфетпром» 05 апреля 2014 года.

В свою очередь, общим собранием участников ООО «Конфетпром» от 28 апреля 2014 года было принято решение распределить полученную за 2013 год прибыль в размере 4 000 000,00 руб., следующим образом:

1 000 000,00 руб. в пользу участника российского юридического лица ЗАО «ИнвестСоюз», владеющего 25 процентов доли уставного капитала общества;

1 000 000,00 руб. в пользу участника физического лица — Федорова П.П., являющегося налоговым резидентом РФ и владеющим 25 процентов доли уставного капитала общества;

1 000 000,00 руб. в пользу участника физического лица – Терещенко Е.Н., не являющегося налоговым резидентом РФ и владеющим 25 процентов доли уставного капитала общества;

1 000 000,00 руб. в пользу участника физического лица – Романова О.Г., являющегося налоговым резидентом РФ и работником ООО «Конфетпром» и владеющим 25% доли уставного капитала общества.

ООО » Конфетпром», являясь налоговым агентом, исчисляет и удерживает:

сумму налога на прибыль на доходы в виде дивидендов российского юридического лица — ЗАО «ИнвестСоюз» по ставке 9 процентов;

сумму НДФЛ на доходы в виде дивидендов физических лиц-резидентов РФ (Федорова П.П. и Романова О.Г.) по ставке 9 процентов;

сумму НДФЛ на доходы в виде дивидендов физического лица-нерезидента РФ (Терещенко Е.Н.) по ставке 15 процентов.

6 мая 2014 года ООО «Конфетпром» перечислило со своего расчетного счета дивиденды участникам за вычетом исчисленных и удержанных налогов, которые были перечислены в бюджет этим же днем.

Онлайн журнал для бухгалтера

По сути, дивиденды и часть прибыли — одно и то же, поэтому чтобы не путаться, будем всегда писать «дивиденды». Кто получает дивиденды Дивиденды получают участники компании.

Участники — это люди или юрлица, у которых есть доля в уставном капитале. Как минимум у компании есть один участник — это учредитель. Все остальные долю могут купить, унаследовать или получить в подарок на Рождество. Какую прибыль учитывать Дивиденды — это прибыль после оплаты налогов. Поэтому дивиденды нельзя получить авансом: сначала бухгалтер отчитается, а потом вы узнаете, сколько можно забрать. Чтобы узнать размер дивидендов, попросите у бухгалтера отчетность. Вам нужен пункт «Нераспределенная прибыль (непокрытый убыток)». В нем — прибыль за всё время компании: если компании пять лет и вы пять лет не брали дивиденды, увидите сумму за пять лет. Распределение дивидендов между физическими лицами предусматривает следующие ставки:

- Учредители, являющиеся резидентами Российской Федерации – получают прибыль за вычетом 13% НДФЛ.

- Иностранные учредители должны будут уплатить 15% НДФЛ.

Законом установлено, что доходы от дивидендов по ставке в 13% не облагаются дополнительным налогом. В данном случае расчеты производятся отдельными строками прибыли (ст. 210 НК РФ). Распределение дивидендов между организациями предполагает следующие ставки:

- Для российских юридических лиц подготовлен нулевой порог налогообложения на дивиденды. Льготы полагаются в том случае, если организация владеет не менее половиной долей уставного капитала ООО.

Как распределяются дивиденды

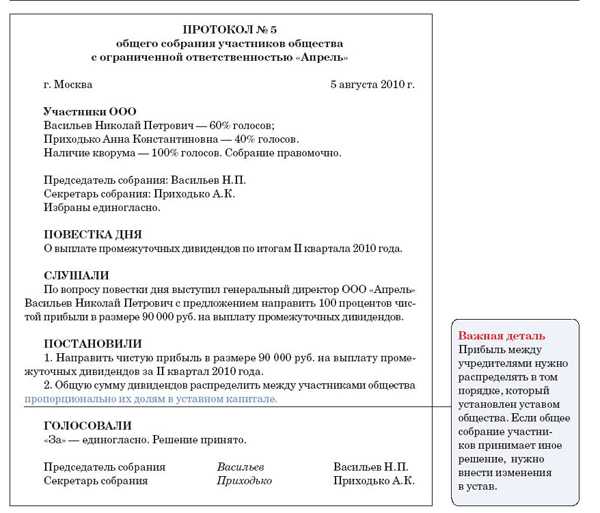

Собственниками компании могут быть как одно лицо так и несколько участников. В первом случае необходимость распределения дивидендов не возникает. Однако, если учредителей несколько, то тогда приходится определять порядок распределения дивидендов.

Протокол собрания участников компании может содержать только общую сумму чистой прибыли, которую учредители направили на выплату дивидендов. Метод распределения дивидендов определяется в уставе.

Чаще всего этим документом предусмотрено осуществление распределения пропорционально доли участия собственника в уставном капитале. То есть у каждого учредителя существует процентное отношение (например, 50%).

Общую сумму дивидендов умножают на данный процент, в результате чего определяется в денежном выражении причитающиеся к выплате суммы собственникам.

Внимание! Уставом может быть предусмотрен и иной порядок распределения дивидендов. Если производить выплаты собственникам без соблюдения процедуры распределения, данные суммы нельзя будет считать дивидендами

Для компании это может привести к тому, что ей придется осуществлять обложение выплаченных сумм страховыми взносами. Так как в этом случае выплаты будут рассматриваться ни как дивиденды, а доходы, выплаченные физлицу (если собственник физлицо).

«А был ли мальчик» (с)?

Давайте на примере МТСа и его отчетности за 2018 год попробуем проследить что было с дивидендами и работает ли данная теория на практике.

Итак, за 1 полугодие 2018 года выплата дивидендов была в размере 2,6 рубля на акцию, в портфеле было 350 акций.

Но теория снова расходится с практикой и по факту пришло:

В очередной раз видим, что налогов сняли меньше, это приятно ).

Попробуем посчитать разницу, сколько «потеряла» налоговая, но точнее она получила эти деньги, только не от нас.

Мой профит от налога за 1 полугодие 2018 года:

Аналогично профит на акцию от дивидендов за 2018 год, как вы помните (в самом начале статьи был пример), расчетный дивиденд должен был составить 6953 рубля, а составил 7034 руб, только там было уже 400 акций в портфеле.

Мой профит от налога за 2018 год:

Суммарный профит за год таким образом составил: 0,2 + 0,05 = 0,25 руб.

Попробуем теперь восстановить ту сумму, с которой должен был быть удержан налог при получении дивидендов самой МТС.

Или, другими словами, компании МТС должны были заплатить дивидендов на сумму 3 843 млн. рублей, причем от общества, которым сама МТС владеет менее, чем на 50%.

Открываем отчет о ДДС и находим там строку «Дивиденды полученные»

Да, действительно, дивиденды были, причем наша расчетная цифра оказалась очень близка к реальному значению, 3 726 млн. руб против 3 843 млн. руб. (я просто округлял в бОльшую сторону цифры при расчетах). Так же компания может учитывать дивиденды, полученные в прошлых налоговых периодах, возможно еще поэтому небольшая разница, но это уже нюансы.

Дальше смотрим, что за структура собственности у компании МТС, какие дочки туда входят и выбираем те, доля участия в которых меньше 50% (по вышеуказанным причинам):

Видим в структуре дочку, которая учитывается по методу долевого участия «МТС Беларусь», находим в отчетности информацию о дивидендах, полученных от нее:

Т.е. основную часть полученных дивидендов МТС (от дочек, которые не консолидированы) дает МТС Беларусь — 3 691 млн. руб против 3 726 млн. руб.

Ну, думаю, идея понятна, не буду больше вас утомлять расчетами ).

Какие предусмотрены сроки выплат

Сроки для выплаты дивидендов в ООО ограничены 60 календарными днями с момента принятия решения. Временной период, в течение которого нужно платить доход с прибыли, устанавливается собранием участников или уставом. Если в документации не указан период, действует общий срок – 60 дней. Установлено ФЗ №14 п.3. ст.28.

Когда доходы с прибыли остаются невостребованными по истечении установленного законом периода, их снова причисляют к прибыли. Требования по ним не принимаются. Если обществом с ограниченной ответственностью не соблюдён установленный срок перевода средств, участник имеет право на обращение в судебную инстанцию с требованием о перечислении его части прибыли. Предпринять данную меру разрешено в течение 3 лет с момента окончания 60-дневного срока. Уставом общества срок исковой давности может быть продлён не более чем на 5 лет.

Участник общества имеет право в судебном порядке требовать неуплаченные доходы от прибыли вместе с процентами в пределах срока исковой давности. Такая возможность определена в Гражданском кодексе РФ (ст.395).

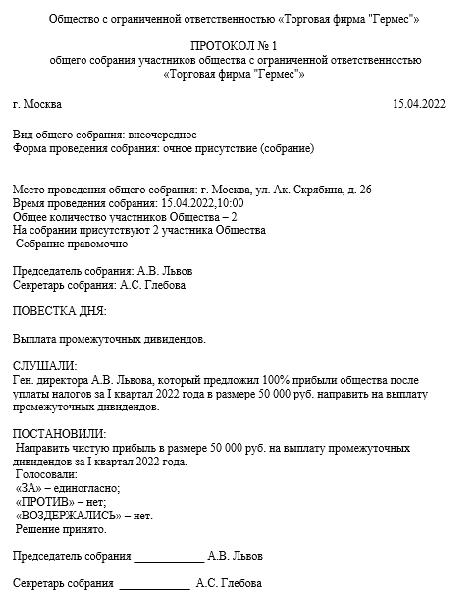

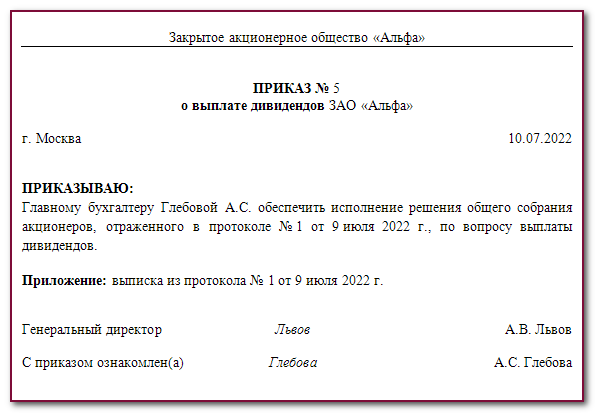

Выплаты дивидендов по акциям в 2022 году

Решение о выплате дивидендов акционерного общества принимается общим собранием акционеров. Для этого необходимо инициировать проведение собрания. Сделать это может совет директоров или иное лицо, определенное уставом.

Совет директоров выносит на рассмотрение общего собрания акционеров предложение о размере и порядке распределения прибыли. По результатам рассмотрения и голосования акционеров составляется Протокол об итогах собрания, в котором и отражается решение о перечислении дохода акционерам. Этот документ и является основанием для перечисления.

Выплатить часть прибыли акционеру можно только в безналичном порядке. Издавать отдельный приказ о перечислении нет необходимости. Достаточно ранее перечисленных документов. Но если документооборотом организации он предусмотрен, то его составление не возбраняется.

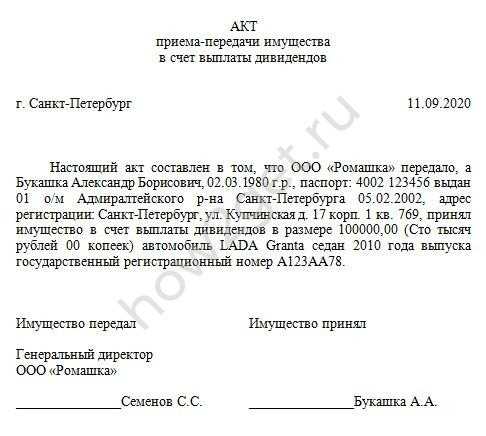

Выплата дивидендов имуществом – ограничительные факторы

Существует несколько ограничительных факторов, которые необходимо принимать в расчет:

- Минфин и ФНС утверждают, что выплата дивидендов имуществом является его реализацией, а потому придется уплачивать налог на прибыль (или единый налог по УСН) и НДС.

- Если выплата дивидендов имуществом производится в пользу физического лица, для которого дивиденды являются единственным доходом в организации, в ИФНС подается уведомление о невозможности удержания с физлица НДФЛ. При этом получатель дивидендов обязуется уплатить НДФЛ самостоятельно не позднее 15.07 следующего года.

- В уставе ООО должны быть перечислены виды имущества, которые может быть передано в качестве дивидендов (движимое, недвижимое, в т.ч. ценные бумаги).

Реализация

Сначала о реализации.

Объектом налогообложения НДС признаются операции по реализации товаров (работ, услуг) на территории Российской Федерации, в том числе реализация предметов залога и передача товаров (результатов выполненных работ, оказание услуг) по соглашению о предоставлении отступного или новации, а также передача имущественных прав (подп. 1 п. 1 ст. 146 НК РФ).

Передача права собственности на товары, результатов выполненных работ, оказание услуг на безвозмездной основе также признается реализацией.

Реализацией товаров, работ или услуг признается передача на возмездной основе (в том числе в порядке взаимообмена) и в ряде случаев безвозмездно:

- права собственности на товары;

- результаты выполненных работ одним лицом для другого лица;

- возмездное оказание услуг одним лицом другому лицу (п. 1 ст. 39 НК РФ).

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Реализация товаров (работ, услуг) за деньги или на безвозмездной основе на территории РФ облагается НДС

Законодательные акты по теме

|

Минфина РФ от 25.08.2017 № 03-03-06/1/545596;Письмо Минфина РФ от 07.02.2021 № 03-05-05-01/7294;

Минфина РФ от 17.12.2009 № 03-11-09/405; Письмо Минфина РФ от 17.04.2014 № 03-07-15/17628; |

Письма Минфина и ФНС, в которых указывается на необходимость признания выплаты дивидендов имуществом его реализацией с последующим начислением НДС |

|

Определение Верховного суда РФ от 31.07.2015 № 302-КГ15-6042;Постановление Арбитражного суда Восточно-Сибирского округа от 25.02.2015 по делу № А58-341/2014;

Постановление ФАС Уральского округа от 23.05.2011 № Ф09-1246/11-С2. |

Решения судов, при которых суд вставал на сторону налогоплательщика и утверждал, что выплата дивидендов имуществом не является его реализацией и не облагается НДС |

Как в балансе отразить выплату дивидендов

Решение о переводе участникам части прибыли влияет на строку 1370 «Нераспределенная прибыль» бухгалтерского баланса. При принятии решения о распределении чистого финансового результата сумма, отраженная в ней, уменьшается.

Кроме того, сумму выплаченных доходов учредителям необходимо отразить в Отчете об изменениях капитала в соответствующей строке.

Компания — получатель доходов от участия в уставном капитале отражает полученную сумму в Отчете о финансовых результатах. Для этого в этой форме бухгалтерской отчетности предназначена отдельная строка 2310 «Доходы от участия в других организациях».

Условия для выплаты дивидендов

Акционерное общество или ООО вправе выплатить дивиденды, только если на момент выплаты нет ограничений, предусмотренных законом (п. 4 ст. 43 Закона об АО, п. 2 ст. 29 Закона об ООО).

Условия выплаты дивидендов:

1) принято решение о выплате дивидендов в соответствии с очередностью их объявления (п. 3 ст. 42, п. п. 2, 3 ст. 43 Закона об АО, п. п. 1, 2 ст. 28 Закона об ООО);

2) нет ограничений на выплату дивидендов, а именно (п. 4 ст. 43 Закона об АО, п. 2 ст. 29 Закона об ООО):

- общество не отвечает признакам несостоятельности (банкротства) или они не появятся у общества в результате их выплаты;

- стоимость чистых активов общества больше уставного капитала и резервного фонда (при его наличии) и не станет меньше их размера в результате выплаты.

Кроме того, при наличии в АО совета директоров обязательно должны быть рекомендации совета директоров по размеру дивидендов (п. 4 ст. 42, п. 1 ст. 64 Закона об АО). В уставе ООО такие рекомендации могут включаться по аналогии.

Также законами могут быть предусмотрены и иные условия. Например, банк со дня получения требования Банка России об осуществлении мер по финансовому оздоровлению кредитной организации, содержащего основания его направления, до дня получения разрешения не вправе принимать решения о распределении прибыли (выплате дивидендов), а также распределять прибыль (выплачивать дивиденды), если это приведет к нарушению обязательных нормативов, установленных Банком России (ст. 72 Закона о Банке России).

После того как указанные обстоятельства отпадут (прекратятся), общество обязано выплатить дивиденды (п. 4 ст. 43 Закона об АО, п. 2 ст. 29 Закона об ООО).

Даты, которые нужно знать

Большинство людей не склонны к изменениям в жизни. Купив акции один раз, они считают, что дальше вложение превращается в «вечный двигатель», от которого акционер получает доход 1 раз в год. Однако эксперты отмечают, что нет необходимости держать акции у себя все время. Главное – грамотно оперировать вложениями. Чтобы помочь начинающему инвестору, разрабатывается календарь полезных дат, публикуются прогнозы по дивидендам.

Дата объявления дивидендов

Это дата, когда предприятие официально объявляет об объеме и сроках выплат за предыдущий год. Информация публикуется на:

- сайте АО;

- сайте биржи, которая торгует акциями.

Некоторые инвесторы предпочитают пользоваться данными Лондонской фондовой биржи. Причина – в наличии рассылки. Инвестор получает все важные сообщения на указанный почтовый ящик

Поэтому, выбирая биржу, обращайте внимание на возможность рассылки объявлений

Дивидендная отсечка

Прежде чем начислить дивиденды, компании нужно установить перечень получателей, т. е. зафиксировать список акционеров. Этот день называется датой отсечки.

Опытные биржевые игроки стараются купить акции за несколько дней до даты отсечки для того, чтобы попасть в реестр дивидендов, получить доход и снова продать акции. Поэтому за неделю до даты отсечки биржи фиксируют повышенный спрос на ценные бумаги АО, а после наблюдается понижение котировок из-за того, что трейдеры сбрасывают акции.

Выплата дивидендов

Выплаты проводят в течение месяца с момента закрытия списка акционеров. Некоторые компании проводят выплаты в течение 10 дней.

Как получить дивиденды с акций

Продажа и покупка акций происходят на бирже. Для этого человек или компания регистрируются и, соответственно, открывают брокерский счет. С него осуществляется покупка и продажа. Поэтому доход от акций тоже поступает на брокерский счет. В дальнейшем средства используют для покупки новых акций или выводят на банковский счет.

Как часто платят дивиденды по акциям

Большинство российских компаний производят выплаты один раз в год. Некоторые делают выплаты чаще. Например, два раза в год или после каждого квартала.

Закрытие реестра традиционно у большинства компаний происходит в период с апреля по июль. Как показывает история, акции показывают положительную динамику по мере приближения к датам дивидендных отсечек.

Выплачиваемые до конца финансового года дивиденды называются «промежуточными» или «предварительными» (англ. interim dividend). Их частота может быть раз в квартал. Редко, но бывают дополнительные выплаты из-за каких-то разовых крупных поступлений. Например, так поступали компании Лукойл, Роснефть, Северсталь, МТС, Татнефть.

По завершении финансового года выплачиваются «финальные дивиденды» (англ. final dividend) или по-другому: основные.

На западном рынке приняты другие традиции. Они регулярно проводят выплаты 4 раза в год. А некоторые фонды недвижимости (reit) платят каждый месяц (например, Realty Income, Sl Green Realty).

Когда придут дивиденды по акциям

По закону не позднее 25 дней с даты закрытия реестра, но эмитенты могут выплачивать дивиденды и раньше.

Инвесторы, которые надеются попасть в реестр, а на следующий день продать акции и сделать профит на ровном месте сильно ошибаются. Котировки акций откроются гэпом вниз ровно на размер дивидендов с учётом налога. Такой гэп называют «дивидендным разрывом». В большинстве случаев цены восстанавливаются к своим привычным значениям спустя 2-3 месяца.

Например, акция стоила на закрытии 214 рублей, дивиденды 12 рублей, то, скорее всего, открытие следующего дня будет в районе 202-203 рублей. При гэпе ещё учитывается и налог. Размер выплаты надо умножить на 0,87 и вычесть от текущей цены акции. В нашем случае это: 12 х 0,87 = 10,44 рубля. Значит, на такую сумму стоит ожидать разрыва. Но никто не говорит, что размер должен учитывать налог, просто чаще всего это так.

Вот как выглядит дивидендный гэп на графике:

Ещё один пример:

Когда дивиденды распределить нельзя

Прибыль не получится распределить в следующих случаях:

- уставный капитал ООО оплачен не полностью;

- компания имеет признаки банкротства или будет отвечать таким признакам после выплаты дивидендов;

- стоимость чистых активов меньше уставного капитала и резервного фонда, либо станет меньше в результате распределения прибыли;

- не выплачена действительная стоимость доли (части доли) участника;

- у компании есть непокрытый убыток по данным бухгалтерской отчетности.

Чистые активы и резервный фонд

Чистые активы – это разница между активами и пассивами, которая определяется по данным бухучета. К активам имеет отношение все имущество компании (основные средства, запасы, денежные средства, дебиторская задолженность и прочее). К пассивам относятся долги ООО (кредиторская задолженность).

Резервный фонд – своего рода «страховка» компании, на случай возмещения убытков от хозяйственной деятельности. Создается по желанию участников ООО, в размере, предусмотренном уставом компании, но не менее 5% от стоимости уставного капитала.

Если по итогам финансового года, стоимость чистых активов стала меньше уставного капитала и резервного фонда (при наличии), в течение шести месяцев после окончания года необходимо принять меры по увеличению чистых активов (как минимум до размера уставного капитала) либо уменьшать уставный капитал или даже ликвидировать ООО.

Как начисляются доходы с чистой прибыли

По окончании каждого финансового года на компанию ложится обязанность по составлению годового отчёта. Когда по итогам работы есть нераспределённая прибыль, её можно направить на развитие бизнеса, на накопление или разделить в равных долях между участниками. Чтобы рассчитать сумму дохода каждого участника общую сумму начислений умножают на процент доли, внесённой учредителем.

Расчёт доходов с прибыли в ООО с одним учредителем

Общая сумма выплаты дивидендов в ООО единственному учредителю зафиксирована в бухгалтерском учёте. Основанием для выплат всем учредителям является протокол общего собрания членов общества. Если организация учреждена единственным участником, выступающим в роли генерального директора, он вправе сам принимать решения по всем вопросам, входящим в компетенцию общего собрания.

Когда речь идёт о дивидендах для ООО на УСН, организация обязана исправно вести все отчётные бухгалтерские документы и рассчитывать величину прибыли, принимая во внимание данные бухучёта

Примеры начисления

Расчёт суммы дивидендов в ООО делается согласно выбранной схеме. Сразу рассчитываются обязательные налоги, которые отчисляются с каждой суммы.

Пример, как рассчитать размер дивидендов в ООО: общество с ограниченной ответственностью имеет чистый доход по годовым итогам величиной в 313440 рублей. В формировании уставного капитала принимали участие 3 человека: Селин (доля 20%), Хомяков (35%), Николаев (45%). Установленные законодательством условия для выплаты доходов с чистой прибыли соблюдены.

Рассмотрим, как начислить прибыль каждому участнику соразмерно его доле в УК:

- Селин: 313440 умножаем на 20% и получаем 62688 рублей.

- Хомяков: 313440 умножаем на 35% и получаем 109704 рублей.

- Николаев: 313440 умножаем на 45% и получаем 141048 рублей.

Рассмотрим, как рассчитаются налоги, которые взимаются со средств к выплате:

- Селин: 62688 умножаем на13%, в результате – 8149 рублей.

- Хомяков: 109704 умножаем на 13%, в результате – 14262 рубля.

- Николаев: 141048 умножаем на 13%, в результате – 18336 рублей.

На руки участники получат:

- Селин: 62688 минус 8149 – 54539 рублей.

- Хомяков: 109704 минус 14262 – 95442 рубля.

- Николаев: 141048 минус 18336 – 122712 рублей.

После совершения платежей нужно оформить отчётность на каждого получателя доходов от чистой прибыли: отчёты 6-НДФЛ и справки 2-НДФЛ. В документах обозначают суммы, полученные учредителями.

Пример, как начислять доход от прибыли при УСН: общество с ограниченной ответственностью «Маяк» работает по 6% УСН. Доходы организации с учётом налоговой базы составили 1 850 000 рублей в 2015 году

Затраты для ведения налогового учёта фирма не принимает во внимание. В отчётном году 1 370 000 рублей ушло на следующие цели:

- Оплата труда персонала.

- Аренда помещения.

- Услуги сторонних организаций и др.

На заработную плату служащих потрачено 450 000 рублей. В фонды за работников уплачены взносы величиной в 135 900 рублей. Размер налогового платежа с учётом его снижения за счёт взносов – 55 500 рублей.

По данным бухучёта, сумма чистой прибыли составила: 1 850 000 минус 1 370 000 и минус 55 500 – 424 500 рублей.

Виды дивидендов

В экономической литературе встречается 5 видов дивидендов:

- денежные;

- по акциям;

- программы реинвестирования;

- особые;

- привилегированные.

По периодичности выплат

По периодичности выплаты можно разделить на:

- годовые;

- полугодовые;

- квартальные;

- ежемесячные.

Это периоды, когда компания отчитывается о финансовых результатах. Начиная с 2019 года, в России финансовый отчет сдается в налоговую инспекцию 1 раз в год. Например, отчет за 2020 год подавали до 31 марта 2021 года. Соответственно, график выплат дивидендов по обычным акциям – это февраль—март 2020.

Что касается выплат по привилегированным акциям, то периодичность выплат зависит от того, что прописано в Уставе АО: 1 раз в год, в полгода, квартал или месяц.

По типу акций

Компания может выпускать несколько типов акций:

- обычные;

- привилегированные.

Основное различие между ними в том, что владельцы обычных не имеют права голоса. Но есть и различия в выплатах.

Так, держатели обычных акций получат дивиденды только после того, как компания покроет выплаты по привилегированным. Если компания урезает выплаты, то начинает это с нижней ступени иерархии – держателей обыкновенных акций. Размер оплаты по ним определяется советом директоров и требует одобрения акционеров.

Привилегированные акции делятся на:

- конвертируемые;

- кумулятивные.

Вторые предполагают, что если компания не выплатила акционерам часть дохода, то у владельца сохраняется право их получения. Если говорить простыми словами, то у акционерного общества образуется долг перед акционером, и его обязаны погасить, когда ситуация с доходом стабилизируется. По остальным акциям обязательства не накапливаются, начисление дивидендов за прошедший период не проводится.

По форме выплат

Денежная форма – самая популярная. В этом случае на счет акционера перечисляется сумма, эквивалентная стоимости одной акции, умноженной на их количество.

Термин «по акциям» означает, что компания выпустит дополнительные акции и раздаст их простым акционерам без дополнительного вознаграждения. Полученные ценные бумаги можно продать на бирже.

Программы реинвестирования подразумевают, что начисленные дивиденды вкладываются обратно в акции АО. Выгода программы в том, что предприятие получает дополнительные средства для развития, увеличивая доходность в перспективе. Акционер получает дополнительные акции со скидкой (с дисконтом) и в перспективе тоже получит более высокий доход.

Особые дивиденды выплачиваются по всем акциям. Но не стоит думать, что причина в столетии с момента основания предприятия. Обычно это часть нераспределенной прибыли, которая накапливалась несколько лет, и совет директоров принял решение пустить ее на выплаты акционерам.

Привилегированные дивиденды – это выплаты держателям по привилегированным акциям. Часто речь идет о фиксированных ежеквартальных выплатах.

Что такое дивиденды

Это выплаты части прибыли фирмы по итогам периода участникам, имеющим долю в бизнесе. При расчете учитывается любой доход, оставшийся после уплаты налогов. Это закреплено в п. 1 ст. 43 НК РФ. Они выплачиваются учредителям и акционерам, в том числе сотрудникам, имеющим акции фирмы, в которой работают. Размер прямо пропорционален доле в уставном капитале в процентном соотношении. Перечисления могут осуществляться в конце квартала, полугодия, года. Но не обязательно они должны выплачиваться регулярно. Такое решение обычно принимается собранием при благоприятном развитии производства и стабильных финансовых результатах. В противном случае, прибыль возможно распределить на развитие бизнеса без выплаты дивидендов. Не выплачивают дивиденды в случаях:

- финансово нестабильного состояния организации;

- если уставный капитал внесен не полностью;

- если получен убыток.

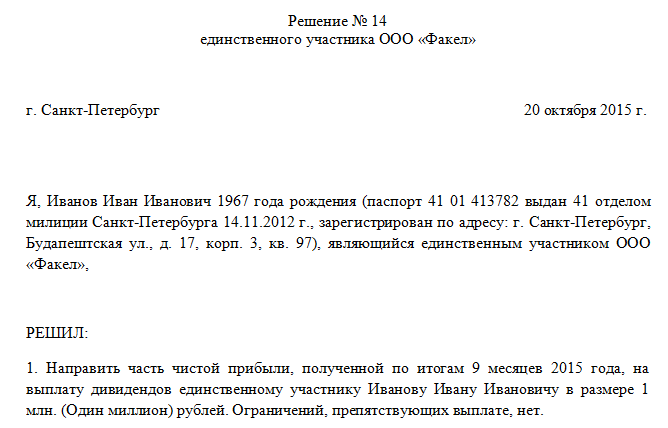

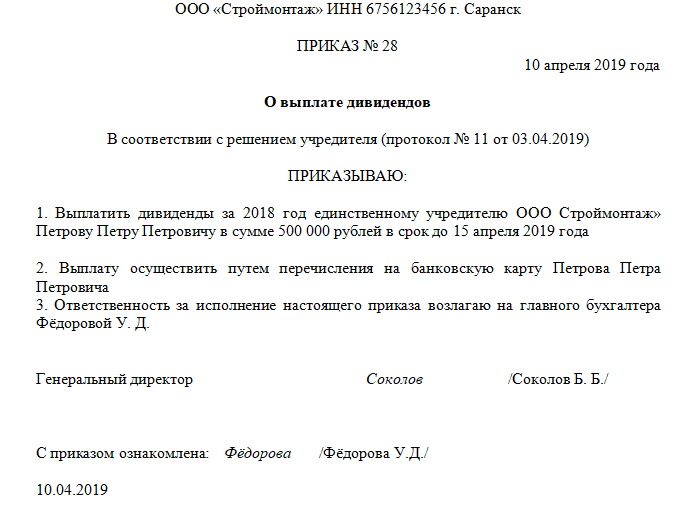

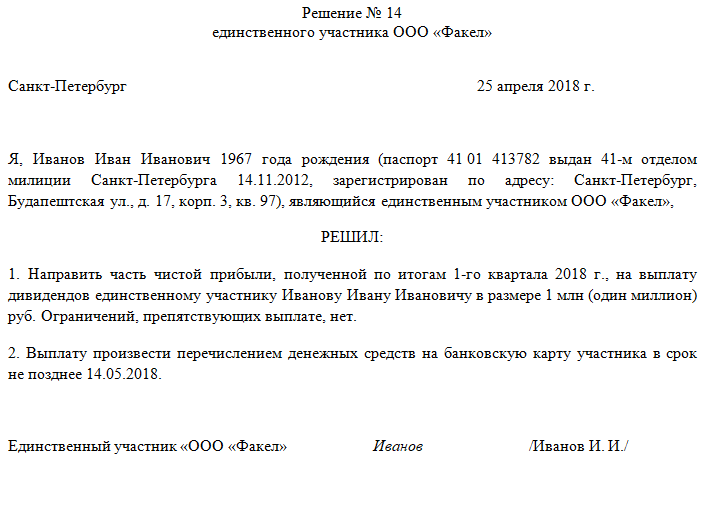

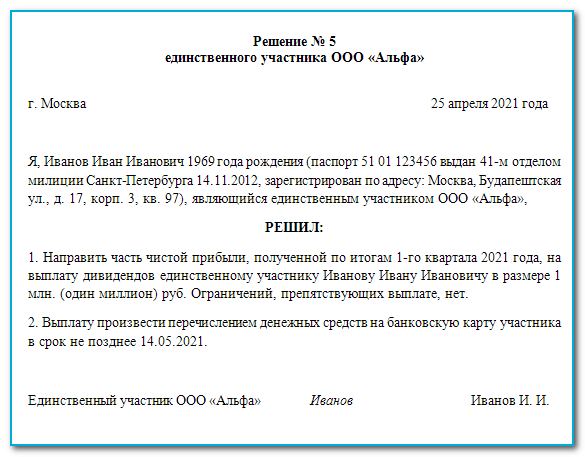

Выплата единственному учредителю ООО

Если общество с ограниченной ответственностью учреждено одним лицом – директором, он не имеет права вывести прибыль со счёта без документального обоснования. Все траты организации должны ежемесячно подтверждаться соответствующей документацией.

Важно! Основатель ООО не вправе пользоваться бюджетом фирмы в личных целях. Имущество организации отделено от имущества учредителя.

Порядок и периодичность выплаты одному учредителю определяется уставом. В соответствии с нормами законодательства выводить средства разрешено не более 1 раза в квартал. Для директора общества с ограниченной ответственностью предпочтительней совершать вывод денег по итогам года – когда произведена калькуляция чистой прибыли.

Если компания учреждена одним лицом, он имеет право принять решение, подписать его и перевести сумму с расчётного счёта организации на свои банковские реквизиты. Созыв общего собрания не требуется.

Выплата дивидендов учредителям ООО осуществляется в срок 60 календарных дней с момента принятия решения на общем собрании. По его итогам оформляется протокол. Доход с прибыли рассчитывается непосредственно компанией. Отчисляется 13% НДФЛ. Если у общества единственный учредитель, дивиденды выплачиваются ООО в упрощенном порядке – не нужно созывать собрание и составлять протокол. Вместо него оформляется решение учредителя.