- Зачем нужен Реестр и обязательно ли вносить в него сведения о залоге?

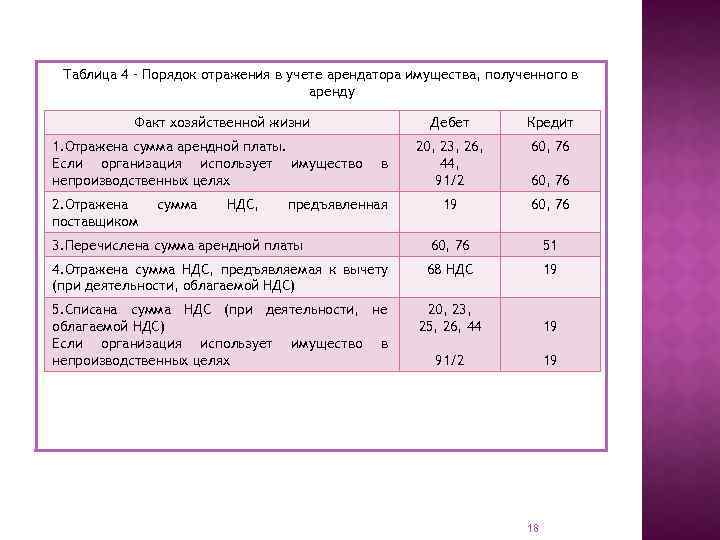

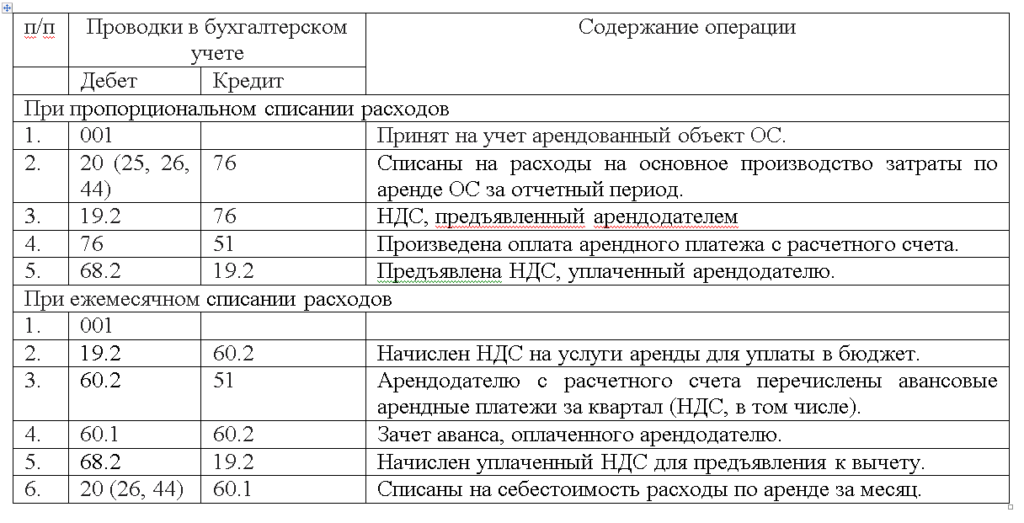

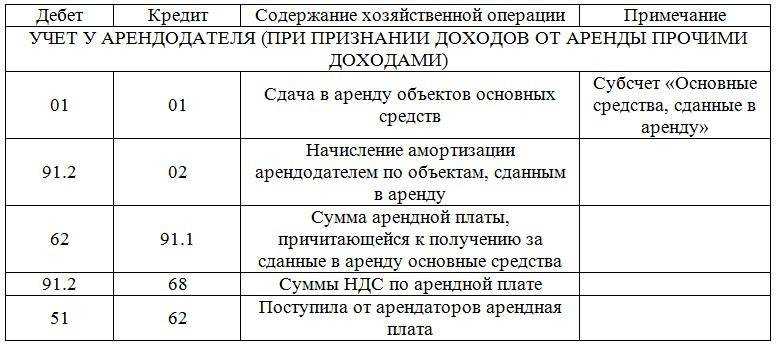

- ОСНО: страхование заложенного имущества

- Обращение с залоговым имуществом

- Судебный порядок

- Имущество в залоге

- Что значит — обратить взыскание на заложенное имущество

- Нужна ли расписка о получении?

- Законодательная база залога

- Договор о залоге

- Практические примеры погашения долга залогом

- Бухгалтерия залога товара и прочего имущества у неплательщика

- Что такое залог

- Гражданско-правовые отношения

- Государственная регистрация на недвижимое имущество

- Бухгалтерия по залогу имущества и ценных бумаг

- Предмет залога

- УСН: исполнение обязательства за счет залога

- Налогообложение

- Когда и как осуществляется передача?

- Что это такое?

Зачем нужен Реестр и обязательно ли вносить в него сведения о залоге?

Законодательство предусматривает право, а не обязанность по регистрации договора залога движимого имущества и самого обременения (п. 4 ст. 339.1 ГК РФ). Отсутствие сведений о залоге в Реестре не влияет на отношения залогодателя и залогодержателя (п. 4 ст. 339.1 ГК РФ). Например, залогодержатель все равно сможет обратить взыскание на предмет залога (п. 1 ст. 348 ГК РФ) и проверить заложенное имущество (п. 2 ст. 343 ГК РФ).

Но хотя сведения о залоге вносить в Реестр необязательно, мы настойчиво рекомендуем это делать залогодержателям для защиты своих интересов. Дело в том, что если имущество будет возмездно приобретено лицом, которое не могло знать о залоге (добросовестным приобретателем), то залог прекращается (п. 1 ст. 352 ГК РФ). Если информация о нем будет отсутствовать в Реестре, то вряд ли получится доказать, что приобретатель имущества знал о залоге1.

Также Реестр защищает залогодержателя от требований других лиц, так как они не смогут обратить взыскание на заложенное имущество. В отношениях с третьими лицами он вправе ссылаться на принадлежащее ему право залога с момента регистрации уведомления о нем в Реестре. Если в Реестре отсутствует запись о залоге и третьи лица не знали и не должны были знать о нем, то залогодержатель не сможет ссылаться на право залога (п. 4 ст. 339.1 ГК РФ).

Кроме того, если должник повторно заложит то же имущество, то приоритет будет у залогодержателя, который разместил информацию о залоге в Реестре.

ОСНО: страхование заложенного имущества

Ситуация: может ли организация-залогодержатель учесть при расчете налога на прибыль расходы на страхование имущества, полученного в залог?

Нет, не может.

По общему правилу заложенное имущество необходимо застраховать за счет залогодателя. Страхователем может быть как залогодержатель, так и залогодатель: все зависит от того, у кого находится предмет залога. Такое страхование будет обязательным для залогодателя. При этом стороны вправе согласовать и другой порядок страхования заложенного имущества. Например, за счет залогодержателя. Но для залогодержателя страхование будет добровольным – закон этого не требует.

Это следует из положений пункта 1 статьи 343 и пункта 2 статьи 927 Гражданского кодекса РФ.

Перечень расходов на добровольное страхование, которые можно учесть при расчете налога на прибыль, закрытый (п. 1 ст. 263 НК РФ). Затраты залогодержателя на добровольное страхование имущества, полученного в залог, прямо в нем не указаны.

Нельзя использовать и положения подпунктов 7 и 10 пункта 1 статьи 263 Налогового кодекса РФ. Согласно этим нормам учесть можно расходы на добровольное страхование имущества, которое служит для получения дохода или от которого зависит ведение деятельности.

Заложенное имущество можно использовать только для извлечения дохода в интересах залогодателя (п. 5 ст. 346 ГК РФ). Также условие о страховании не может препятствовать залогодержателю вести свою деятельность. Возможность кредитовать другие организации никак не ограничена, а залог всего лишь один из способов обеспечения таких инвестиций. Следовательно, добровольное страхование залогового имущества не будет обязательным условием для ведения деятельности кредитора (письмо Минфина России от 3 июня 2010 г. № 03-03-06/2/111).

Таким образом, при расчете налога на прибыль организация-залогодержатель расходы на страхование полученного в залог имущества учитывать не вправе.

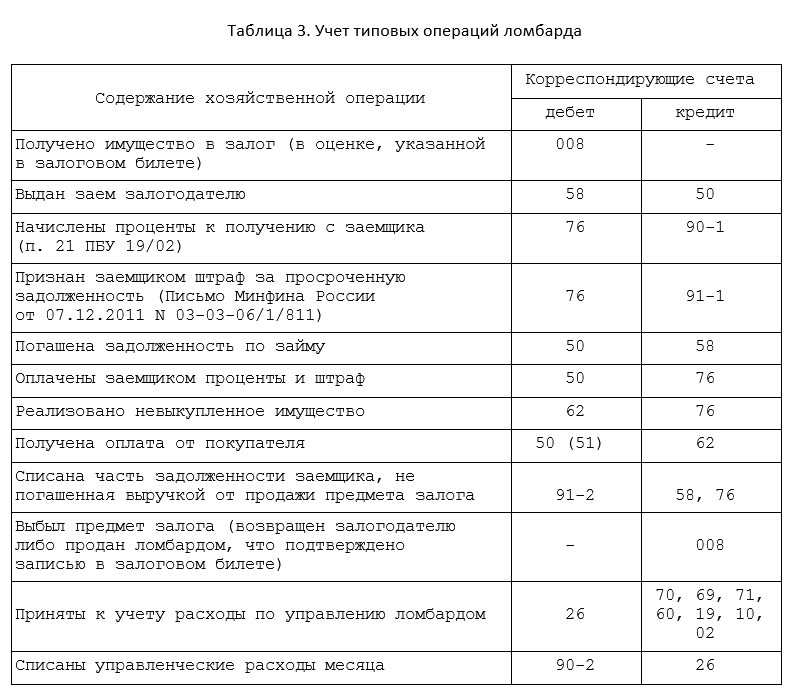

Обращение с залоговым имуществом

Ломбард не вправе пользоваться и распоряжаться заложенными вещами.

Условия хранения заложенных вещей закреплены в п. 6 ст. 2 Закона о ломбардах и предусматривают некоторые общие требования к обустройству и оборудованию ломбардов. В настоящее время есть возможность вести автоматизированный учет деятельности ломбардов, что позволяет ускорить и облегчить процесс ведения учета в ломбардах.

Ломбарды обязаны гарантировать сохранность вещей, отсутствие вредного воздействия и доступа к вещам посторонних лиц. Ломбард несет ответственность за утрату или порчу заложенных вещей, если не докажет, что утрата и порча произошла вследствие действия непреодолимой силы.

Согласно Федеральному закону от 19.07.2007 N 196-ФЗ (ред. от 02.11.2007) «О ломбардах» даже если заем в срок не был погашен, заложенное имущество еще в течение целого месяца (так называемого льготного периода) будет храниться в ломбарде, и заемщик может выкупить свой залог. В последующем ломбард имеет право реализовать невостребованные залоговые вещи на основании исполнительной надписи нотариуса, если иное не указано в договоре займа. Реализация (продажа) заложенного имущества производится путем продажи с публичных торгов. Продажа осуществляется с учетом особенностей продажи отдельных видов товара.

После реализации заложенного имущества требования ломбарда к залогодателю (должнику) погашаются, даже если сумма, вырученная при реализации заложенного имущества, недостаточна для их полного удовлетворения.

Дата обновления материала: май 2021.

Дополнительные продукты для Ломбардов:

- 1С-Рарус: Сайт ломбарда

- Мобильное приложение Ломбард: Личный кабинет

- Мобильное приложение Uconto: Отчеты руководителя

Судебный порядок

Обращение взыскания на залог происходит через суд, если соглашением между сторонами не предусмотрен внесудебный порядок. Кроме того, есть прямое указание на случаи, в которых взыскание залога может проходить только в судебном порядке.

Так, обращение взыскания будет производиться только через суд, в следующих случаях:

- Залоговое имущество — единственное жилое помещение гражданина;

- Залоговое имущество имеет значительную историческую, художественную или культурную ценность;

- Когда его залогодатель признан безвестно отсутствующим;

- Имущество находится в нескольких залогах, по которым сформированы разные порядки обращения взыскания на залоговое имущество;

- Имущество находится в нескольких залогах по разным обязательствам нескольким залогодержателям;

- В иных случаях, установленных законодательством.

Сам механизм взыскания залогового имущества выглядит следующим образом:

- Перед тем, как идти в суд, кредитор обязан осуществить попытки внесудебного урегулирования спора. Для этого кредитором направляется претензия в адрес должника по договору залога с требованием о погашении обязательства.

- В случае, если должником добровольно обязательство не исполняется, кредитор имеет право обращения в суд за защитой своих прав — кредитор оплачивает госпошлину и подает в суд иск об обращении взыскания.

- Суд рассматривает исковое заявление и выносит решение об обращении взыскания на залоговое имущество.

- На основании решения суда выдается исполнительный лист, который после передается на исполнение судебным приставам.

- Приставы накладывают арест на залоговый актив, изымают его и продают на публичных торгах.

- Из стоимости реализованного имущества выплачивают долг по обязательствам перед кредитором, и если вырученных денежных средств недостаточно — остаток долга покрывается за счет другого имущества должника.

Какое имущество могут забрать у должника, если средств от продажи залога не хватило для расчета с кредитором?

Имущество в залоге

В качестве залогового имущества или залоговой вещи выступает ценное движимое имущество, которое непосредственно передается ломбарду и хранится в нем в местах, специально предназначенных для этого. Как правило, в ломбард закладывают ювелирные и меховые изделия, автомобили, электронику и бытовую технику. Почти все ломбарды следят за качеством принимаемых в залог вещей.

Оценка стоимости осуществляется по соглашению сторон. Согласно действующему законодательству ломбарды обязаны производить оценку вещи, передаваемой а качестве залога, в соответствии с рыночными ценами на вещи аналогичного рода и качества, установленными в месте нахождения ломбарда и на момент принятия вещи в залог.

Ломбард обязан страховать в пользу залогодателя за свой счет принятые в залог вещи в полной сумме их оценки.

Информация о сдаваемой в ломбард вещи и о персональных данных заемщика отнесена законом к профессиональной тайне, является конфиденциальной. За ее разглашение ломбард и его работники могут нести ответственность, установленную законодательством.

Срок выдачи кредита, как правило, составляет один месяц. Максимальный срок закреплен законодательно и равен одному году. Проценты за пользование кредитом и плата за оценку и хранение предметов залога взимаются за весь срок нахождения вещей в ломбарде при погашении кредита.

Что значит — обратить взыскание на заложенное имущество

Обращение взыскания на заложенное имущество подразумевает истребование залогового имущества у его владельца, его реализацию и последующее погашение суммы долга по обязательству, которое данным залогом было обеспечено.

Взыскание залогового имущества возможно тогда, когда не выполняющееся должным образом обязательство, обеспеченное залогом. Это может быть договор купли-продажи с отсрочкой платежа, договор залога, закладная или иные соглашения между сторонами. Залогом может выступать квартира, машина, ценные бумаги и так далее.

Различаются ли правила, по которым реализуют заложенные квартиры, от правил, по которым продают, например, ювелирные изделия?

В залоговом документе указываются способы реализации такого имущества, а также стоимость закладываемого имущества, Либо порядок ее определения.

Из-за неисполнения обязательств, взятых на себя должником, кредитор может инициировать обращение взыскания на залог по следующим основаниям:

- Кредитор несет убыток более 5% от стоимости залога;

- Кредитор несет убытки более 3 месяцев;

- Систематически нарушаются должником сроки оплаты.

При этом «Обзор судебной практики Верховного суда РФ» указал, что обратить взыскание на заложенное имущество кредитор может без просуживания основного долга. Поэтому право обращения взыскания на залог возникает не тогда, когда об этом вынесет решение суд, а тогда, когда должник не исполняет взятое на себя обязательство.

Но все же в зависимости от определенной ситуации, взыскание на залог может быть обращено в судебном или внесудебном порядке.

Обратить взыскание на залог можно как через суд, так и без суда

Предметом залога может быть движимое и недвижимое имущество. Залог обеспечивает исполнение обязательств. При обращении взыскания на предмет залога имущество реализуется на торгах, а вырученные деньги идут на погашение долга. Внесудебный порядок возможен, когда есть прямое соглашение о нем.

Нужна ли расписка о получении?

В том случае если обязательства покупателя выплатить оговоренную в договоре стоимость квартиры обеспечены залогом, договор залога должен быть совершён в письменной форме. Но нужна ли расписка в том, что имущество получено?

Тут всё зависит от обговоренных сторонами условий договора:

- Если стороны в соглашении о передаче имущества указали, что расписка (либо акт приёма-передачи, либо иной документ) обязателен – он должен быть оформлен.

- То же самое касается и ситуаций, когда имущество подлежит передаче в установленном законом и регулируемом порядке (например, в случае обеспечения за счёт недвижимого имущества, которым пользуется залогодержатель).

- Если же в залоге находятся предметы в обороте или имущество, которое только будет получено в будущем – оформление расписки или другого документа невозможно.

Вне зависимости от содержания договора, должник не может распоряжаться тем что было отдано, если закон или существо договора прямо не указывают на иной порядок действий.

Законодательная база залога

Согласно ст. 329 и 334 ГК РФ залог является способом обеспечения исполнения обязательств. В силу залога залогодержатель имеет право в случае неисполнения или ненадлежащего исполнения должником обязательства, обеспеченного залогом, получить удовлетворение из стоимости заложенного имущества преимущественно перед другими кредиторами залогодателя.

Постановлением Совета министров Республики Крым от 19.08.2014 № 284 «Об утверждении Положения о порядке передачи в залог имущества, находящегося в государственной собственности Республики Крым» (далее – Положение о залоге) определена процедура передачи в залог унитарными предприятиями Республики Крым имущества, находящегося в государственной собственности Республики Крым. В названном положении указано, что такие предприятия выступают залогодателями в отношении объектов государственного имущества, принадлежащих им на праве хозяйственного ведения.

Договор о залоге

Договор о залоге должен быть оформлен письменно. В этом договоре следует указать предмет залога, его стоимость, размер и срок исполнения обязательства, обеспеченного залогом. В договоре можно предусмотреть порядок реализации заложенного имущества. В некоторых случаях, предусмотренных законом, договор о залоге необходимо зарегистрировать. В частности, это относится к договорам о залоге недвижимого имущества (ипотеке), о залоге доли в уставном капитале ООО. Нотариальное удостоверение договора о залоге обязательно только в случае, если залог выдается в обеспечение обязательств по договору, который сам подлежит нотариальному удостоверению.

Такой порядок установлен в статьях 339, 339.1 Гражданского кодекса РФ.

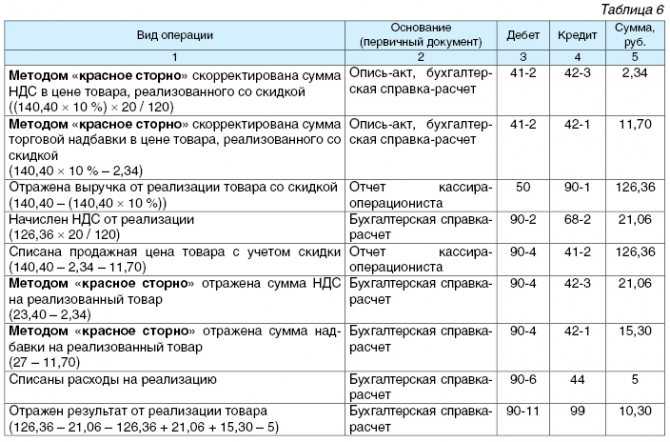

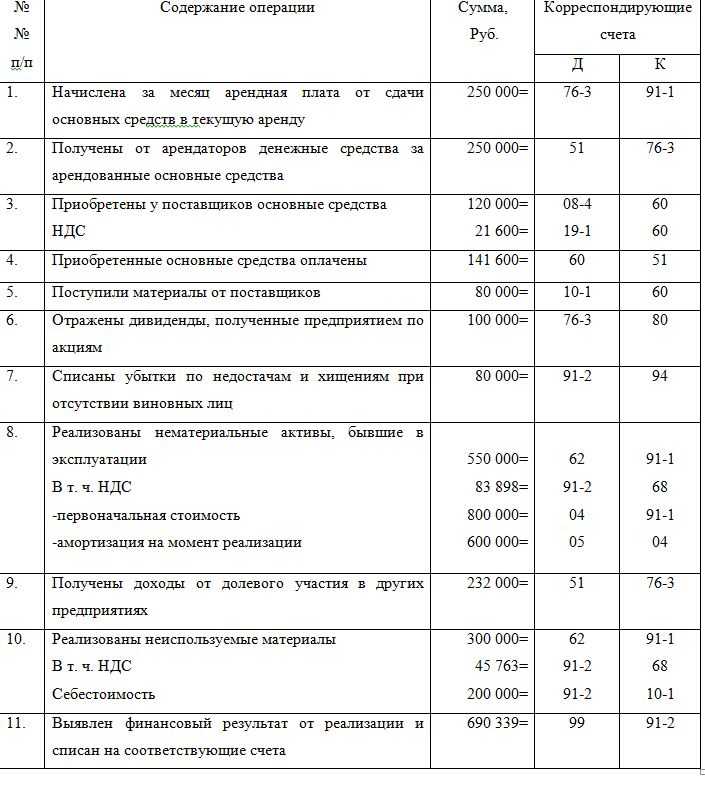

Практические примеры погашения долга залогом

Ситуация 1: Внесудебный порядок погашения обязательства

Компания применяет метод начисления.

Решение. Бухгалтер сделал следующие проводки:

Дт 62 Кт 90-1 354 000 руб. – отражен доход от реализации товаров (предмета залога);

Дт 90-3 Кт 68-НДС 54 000 руб. – начислен НДС при реализации предмета залога;

Дт 90-3 Кт 41 300 000 руб. – признана стоимость реализованных товаров;

Кт 009 590 000 руб. – списана стоимость заложенного имущества;

Дт 66 Кт 62 354 000 руб. – погашена задолженность по заемным обязательствам.

Ситуация 2: Реализация залога на торгах

Компания получила заем под залог товаров в обороте. Непогашенная сумма долга (с учетом процентов) равна 354 000 руб. Залоговая стоимость товара определена согласно договору о залоге в сумме 590 000 руб. Так как компания не может погасить задолженность, заложенный товар реализован на торгах. Выручка от реализации составила 590 000 руб. (в том числе НДС – 90 000 руб.).

Бухгалтер сделал проводки:

Дт 76 Кт 90-1 590 000 руб. – отражен доход от реализации предмета залога;

Дт 90-3 Кт 68-НДС 90 000 руб. – начислен НДС при реализации предмета залога;

Дт 90-3 Кт 41 500 000 руб. – учтена стоимость реализованных товаров;

Кт 009 – 590 000 руб. – списана стоимость заложенного имущества;

Дт 66 Кт 76 354 000 руб. – погашена задолженность по заемным обязательствам;

Дт 51 Кт 76 236 000 руб. (590 000 руб. — 354 000 руб.) – получены денежные средства, вырученные от реализации предмета залога и превышающие сумму погашенного заемного обязательства.

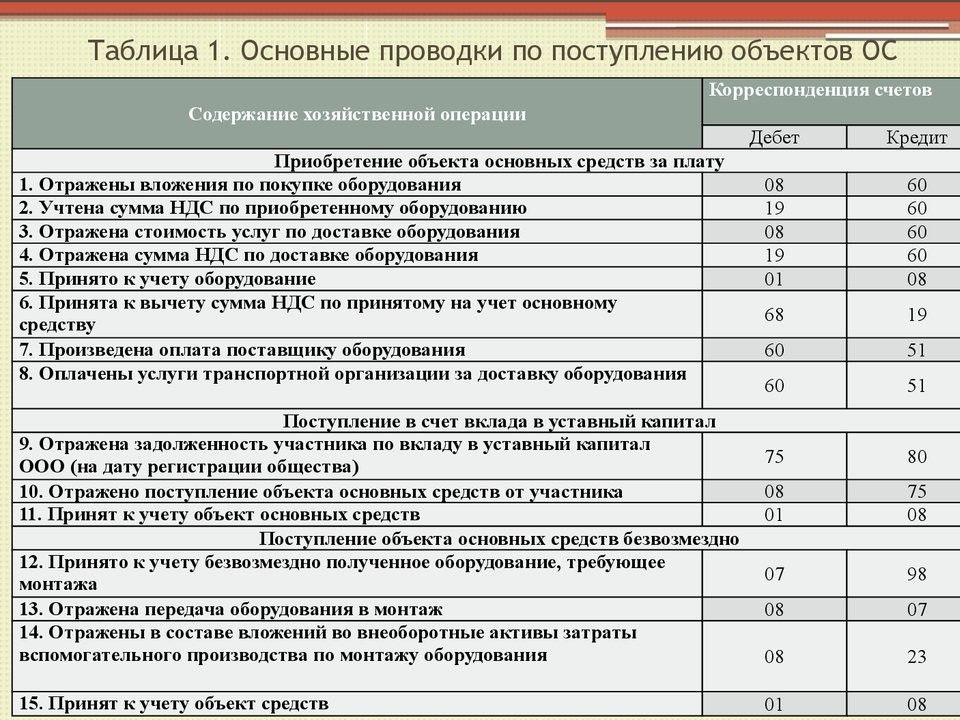

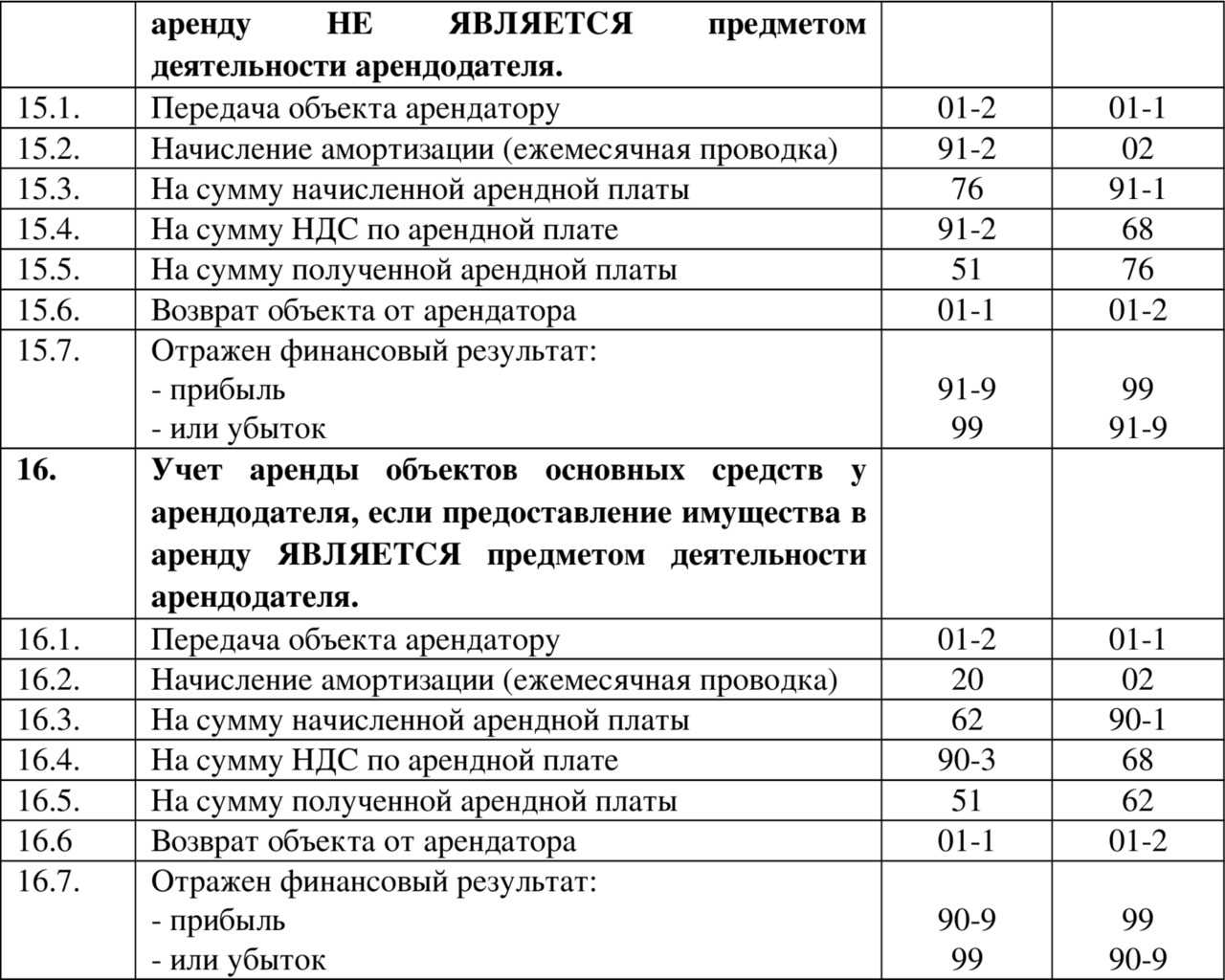

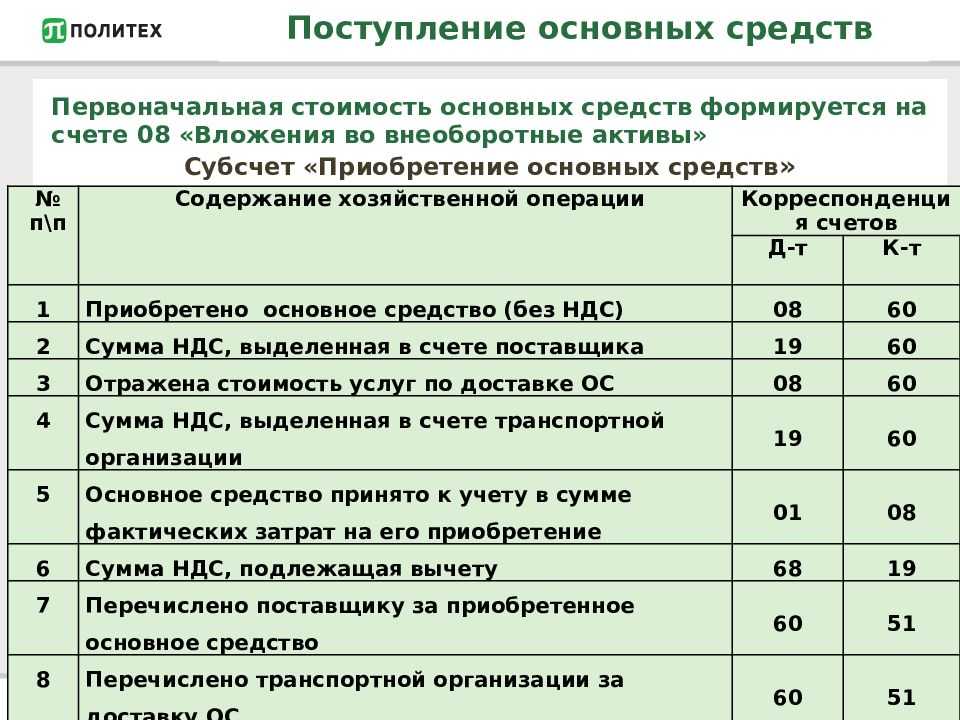

ОСНОВНЫЕ ОСОБЕННОСТИ ДОГОВОРА ЗАЛОГА

В нем обязательно указываются предмет залога и его стоимость, а также размер и срок исполнения обязательства, обеспеченного залогом (п. 1 ст. 339 ГК РФ). Заложенное имущество

может находиться как у залогодателя, так и у залогодержателя. Причем залогодержателю оно передается лишь в том случае, если это прямо предусмотрено договором залога (абз. 1

Фомичева Людмила, аудитор

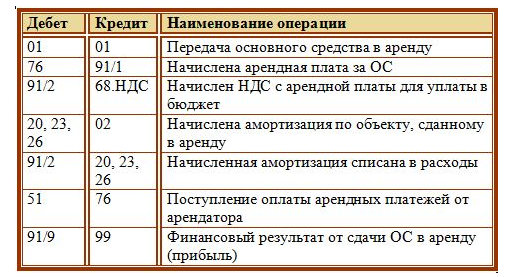

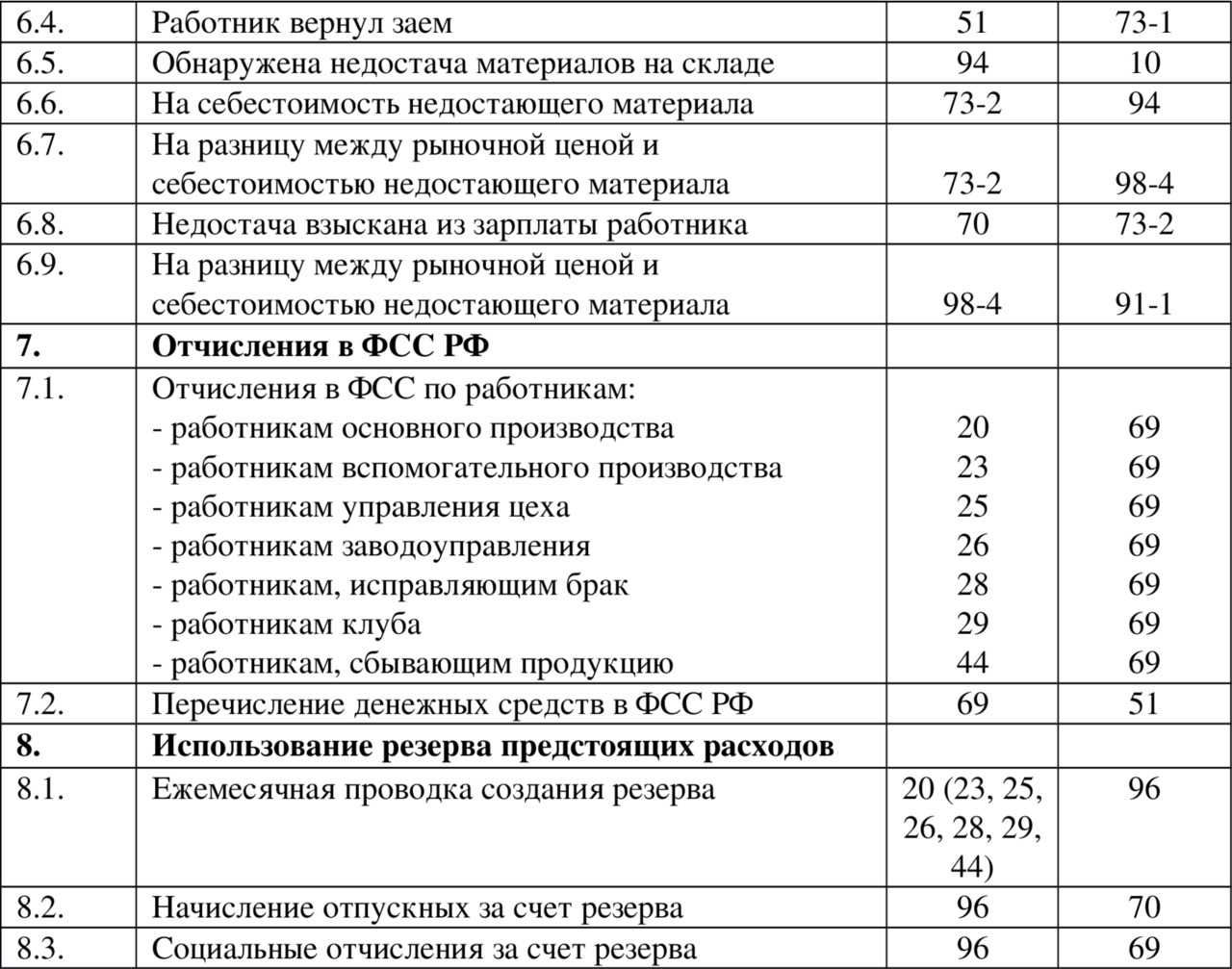

Бухгалтерия залога товара и прочего имущества у неплательщика

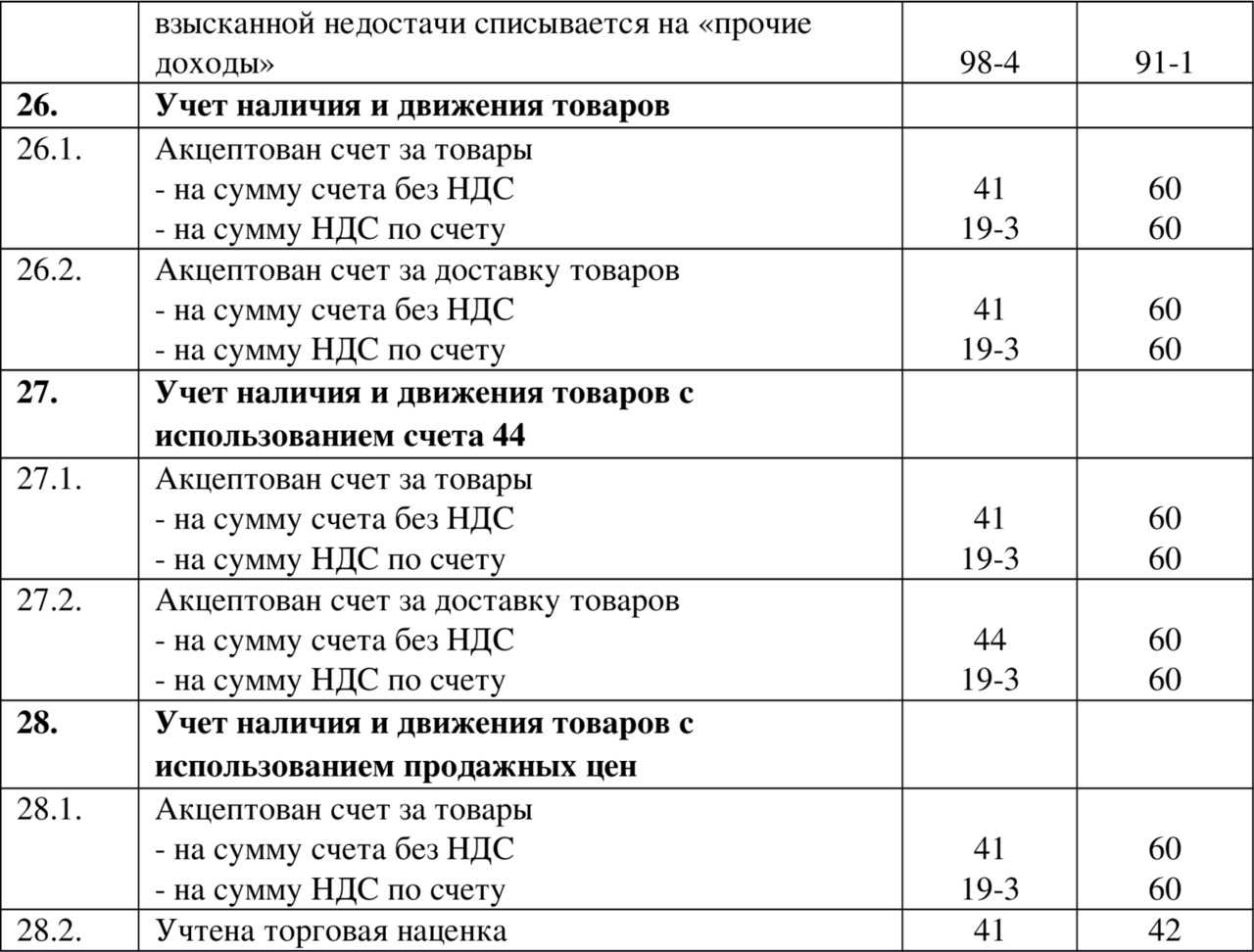

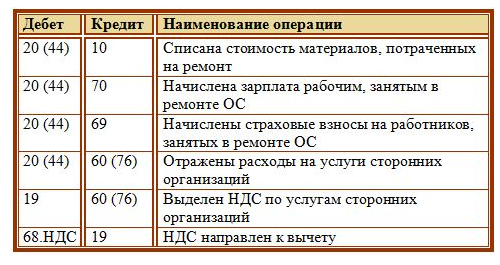

Основные контировки, применяемые бухгалтерской службой для фиксации действий, связанных с залогом товара и прочего имущества:

- Для товаров и готовой продукции: ДТ 76, КТ 90 «Реализация», субсч. 90-1 «Выручка» — выручка в числе прибыли по обычной деятельности, ДТ 90, субсч. 90-2 «Себестоимость реализации» — списание (снятие) цены проданного товара (готовой продукции), сч. 44 «Траты на реализацию» — учет трат по продаже, далее снятие этих трат — ДТ 90, субсч. 90-2, сч. 009 — снятие цены предмета залога.

- Для прочего залоговогого имущества: ДТ 76, КТ 91, субсч. 91-1 «Иная прибыль» — цена реализации отнесена к прочим доходам, ДТ 91, субсч. 91-2, КТ 76 — удержание НДС организатором, ДТ 91, субсч. 91-2, КТ 76 — оплата услуг организатора (с вычетом НДС), сч. 009 — снятие цены предмета залога после его продажи.

При продаже с открытых торгов товаров либо готовой продукции организация относит полученную выручку к прибыли по обычной деятельности. Фиксация производится во время перехода права собственности на данный объект залога. При реализации прочего залогового имущества (материалов и т. д.) выручка причисляется к прочей прибыли на дату продажи.

Что такое залог

В качестве предмета залога может выступать следующее:

- Автомобили и другие транспортные средства;

- Недвижимое имущество (жилое, нежилое, коммерческое);

- Драгоценные металлы;

- Ценные бумаги;

- Ювелирные изделия;

- Дебиторская задолженность;

- Денежные средства, которые должны поступить в будущем на счета в банках по ранее заключенным контрактам, да и сами контракты;

- Реализуемые организацией или предпринимателем товары.

При залоге движимого имущества стороны вправе обратиться к нотариусу и подать уведомление для учета залога в специальном реестре.

Залог может быть двух видов:

- Заклад — это когда имущество передается залогодателем кредитору на хранение;

- Классический залог — это ситуация, когда несмотря на то, что имущество заложено, оно все же остается у залогодателя.

Под какой залог охотнее всего выдают средства в долг банки и МФО? Задайте вопрос юристу

Гражданско-правовые отношения

сумма неисполненного обязательства составляет менее чем 5 процентов от размера оценки предмета залога по договору о залоге;

период просрочки исполнения обязательства, обеспеченного залогом, составляет менее чем 3 месяца.

ПРОСТО К СВЕДЕНИЮ

Если имущество реализовано на торгах, но сумма выручки недостаточна для покрытия требования залогодержателя, то он вправе получить недостающую сумму из прочего имущества должника. Для этого залогодержатель должен обратиться в суд, если заключенным договором не предусмотрено иного порядка взыскания денежных средств (п. 3 ст. 350 ГК РФ).

Если взыскание заложенного имущества проводится во внесудебном порядке, то залогодержатель имеет право реализовать предмет залога. Сделать это можно, например, проведя публичные

Государственная регистрация на недвижимое имущество

В соответствии с законодательством право собственности на недвижимость подлежит регистрации. Предлагаем посмотреть, как это работает на практике в том случае, когда недвижимость переходит в собственность кредитора в результате реализации предмета залога.

Публичные торги выигрывает тот участник аукциона, кто предложил наиболее высокую цену за выставленное на продажу имущество. В течение 5 дней с момента внесения денежных средств с лицом (или компанией), победившими на публичных торгах, заключается договор купли-продажи.

Для регистрации права собственности нового владельца на имущество необходимо совместное заявление залогодержателя и приобретателя. Или в случаях, когда приобретателем является сам залогодержатель — достаточно его простого заявления. Кроме заявления необходимо также предоставить определенный пакет документов.

При судебном порядке взыскания в этот пакет документов входят:

- Копия вступившего в силу судебного решения об обращении взыскания;

- Документы, подтверждающие продажу или факт отсутствия сделки по реализации имущества на торгах.

При внесудебном порядке взыскания:

- Нотариально удостоверенный договор об ипотеке;

- Закладная (при ее наличии);

- Документы, подтверждающие реализацию или не реализацию имущества на торгах.

Нужна помощь в правильном оформлении продажи заложенного имущества? Закажите экспертную консультацию

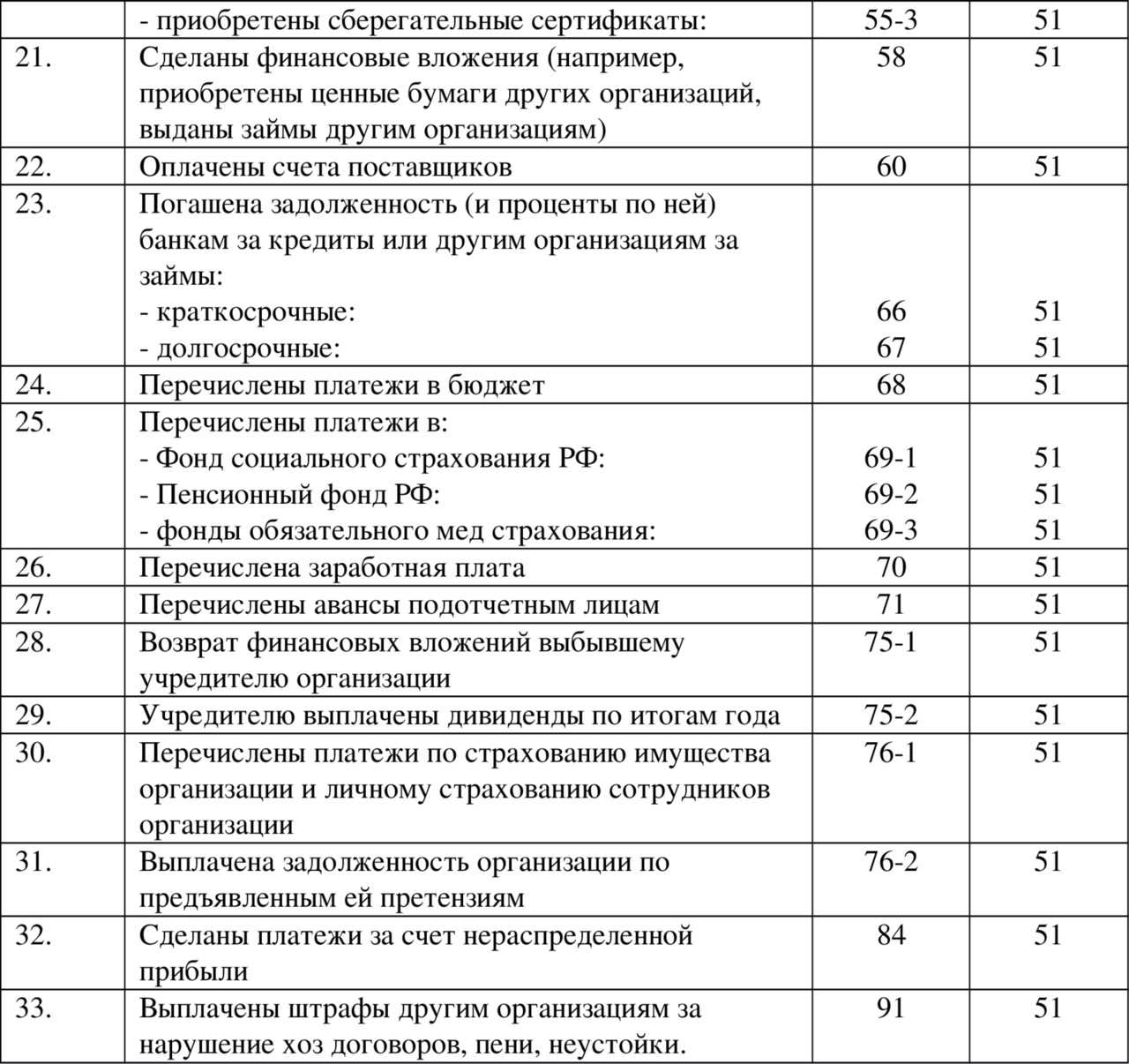

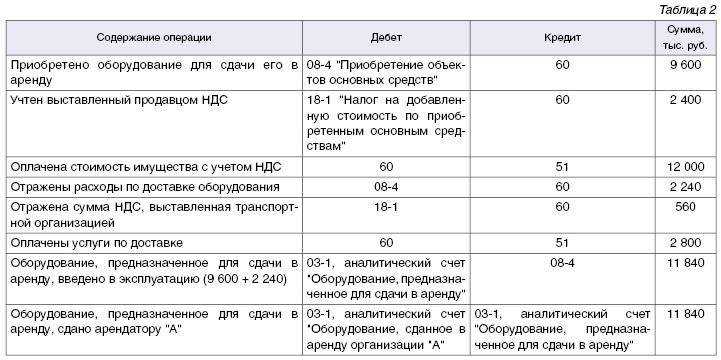

Бухгалтерия по залогу имущества и ценных бумаг

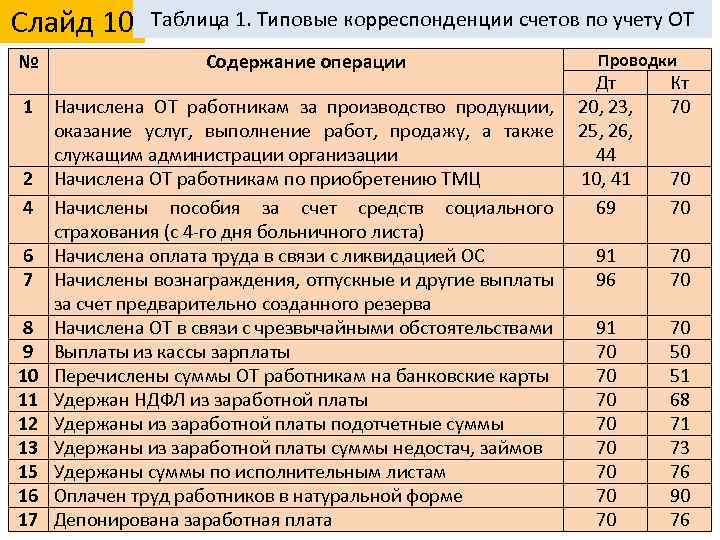

Владельцем имущества в любом случае до его продажи с открытых торгов является принципал. Залоговое имущество числится на тех же счетах принципала, что и раньше, но учет его осуществляется автономно, а в аналитическом учете фиксируется, что имущество является залоговым.

В бухгалтерии заимодавцем и неплательщиком используются счета:

Банковская бухгалтерия отображает обретенное обеспечение по помещенным средствам при помощи ключевых внебалансовых счетов :

- 91311 «Взятые в обеспечение ценные бумаги»,

- 91414 «Обретенные гарантии, поручительства»,

- 91312 «Взятое в обеспечение имущество, помимо драгметаллов и ценных бумаг».

На счету 91312 может фиксироваться также залоговое право по имуществу, обретаемое неплательщиком впоследствии. Долг клиента при оплачивании кредитором гарантийного обязательства фиксируется на сч. 60315 (автономный лицевой счет):

ДТ 60315, КТ корреспондентский счет.

Обеспечение по выданным гарантиям отображается:

ДТ 99998, КТ 91315.

Предмет залога

Предметом залога могут быть вещи (включая ценные бумаги), имущественные права, земельные участки, предприятия, здания, сооружения, квартиры (п. 4 ст. 334, п. 1 ст. 336, ст. 128, 357, 358.1, 358.9, 358.15, 358.16, 358.18 ГК РФ).

Нельзя заложить:

имущество, которое нельзя взыскать. К такому имуществу относятся, например, некоторые виды огнестрельного оружия (ст. 6 Закона от 13 декабря 1996 г. № 150-ФЗ), пестицидов и агрохимикатов (ст. 3 Закона от 19 июля 1997 г. № 109-ФЗ), наркотических и психотропных веществ в соответствии с перечнем, утвержденным постановлением Правительства РФ от 30 июня 1998 г. № 681, этилированный автомобильный бензин (ст. 1 Закона от 22 марта 2003 г. № 34-ФЗ);

требования, неразрывно связанные с личностью кредитора залогодателя. К ним относятся требования об алиментах, о возмещении вреда, причиненного жизни и здоровью (иные права, уступка которых другому лицу запрещена законом).

Об этом сказано в пункте 1 статьи 336 Гражданского кодекса РФ.

При этом залог отдельных видов имущества может быть ограничен или запрещен законом. Например, это могут быть:

особо ценные объекты культурного наследия (п. 6 Положения, утвержденного Указом Президента РФ от 30 ноября 1992 г. № 1487);

участки недр (ст. 1.2 Закона от 21 февраля 1992 г. № 2395-1);

водные объекты (ст. 22 Водного кодекса РФ).

О том, могут ли деньги быть предметом залога, см. Как оформить и отразить в учете передачу имущества в залог.

Предмет залога должен принадлежать организации на праве собственности, либо организация должна быть надлежаще управомочена распоряжаться таким предметом (п. 2 ст. 335 ГК РФ). Передача в залог чужого имущества допускается только с согласия его собственника или правообладателя (ст. 335 ГК РФ).

УСН: исполнение обязательства за счет залога

Если залогодатель не исполнил обязательства, обеспеченные залогом, залогодержатель вправе продать заложенное имущество. Поскольку до продажи заложенного имущества его собственником остается залогодатель, доходы от реализации предмета залога возникают именно у него (п. 1 ст. 346.15, ст. 249 НК РФ). У залогодержателя таких доходов не будет.

По соглашению с залогодателем залогодержатель может перевести заложенное имущество в собственность или выкупить его с последующим зачетом своих требований, обеспеченных залогом, в счет оплаты приобретаемого имущества. Это возможно как в случае объявления торгов несостоявшимися, так и в случае отсутствия необходимости проведения торгов.

Санкции за невыполнение (ненадлежащее выполнение) обязательств по договору, обеспеченному залогом, учитывайте в составе внереализационных доходов на дату поступления денежных средств от должника (п. 1 ст. 346.15, п. 3 ст. 250, п. 1 ст. 346.17 НК РФ).

Налогообложение

Вне зависимости от того, продается ли заложенное имущество на торгах или реализуется непосредственно кредитору, у залогодателя возникает обязанность исчислить налог на прибыль и НДС.

НДС. Передача имущества в залог не влечет каких-либо последствий по НДС, поскольку право собственности сохраняется за залогодателем независимо от того, передается фактически заложенное имущество залогодержателю или же нет (п. 2 ст. 335 ГК РФ). Таким образом, при передаче предмета залога реализации не происходит, и объекта налогообложения по НДС не возникает (п. 1 ст. 39, подп. 1 п. 1 ст. 146 НК РФ).

Реализация залогового имущества, напротив, облагается НДС (подп. 1 п. 1 ст. 146, п. 2 ст. 154 НК РФ). Конечно, это не распространяется на имущество, освобожденное от налогообложения. Естественно, что в такой ситуации залогодатель начислять НДС не должен.

в сумме, причитающейся залогодержателю, – в день удовлетворения требований залогодержателя к залогодателю;

в сумме, возвращаемой залогодателю, – на дату поступления средств на расчетный счет (в кассу) залогодателя.

Что касается затрат по оценке и страхованию предмета залога, то в расходы по единому налогу их включить не удастся.

Такие расходы не поименованы среди расходов, включаемых в расчет налоговой базы (п. 1 ст. 346.16 НК РФ, письмо УМНС России по г. Москве от 11.03.2004 № 21-09/16354).

Нужно помнить, что если реализованы заложенные основные средства, то залогодателю придется пересчитать базу по единому налогу за весь период с момента учета стоимости основного средства в составе расходов до даты продажи. Это утверждение справедливо при условии, что предмет залога продан (п. 3 ст. 346.16 НК РФ):

до истечения 3 лет с момента учета его стоимости в составе расходов – при сроке полезного использования объекта 15 лет и менее;

до истечения 10 лет с момента приобретения основного средства – при сроке полезного использования объекта свыше 15 лет.

Когда и как осуществляется передача?

Момент, в который осуществляется передача имущества, стороны сделки определяют самостоятельно исходя из содержания договора об обеспечении основной сделки. Однако поскольку такой договор является обеспечительным по отношению к договору купли-продажи, то соответственно заключение залогового соглашения и передача предмета должна состояться раньше, чем по договору купли-продажи.

В том случае если предметом является недвижимость, необходимо руководствоваться ФЗ-102, по которому для передачи предмета необходима закладная.

Важно! Закладная – это ценная бумага, подтверждающая права залогодержателя относительно заложенной недвижимости.

ФЗ «О госрегистрации недвижимости» указывает, что наложенное на квартиру обременение должно быть отражено в ЕГРН. Кроме того, нужно учитывать и другие нормы закона.

В частности:

- Если передаваемое имущество или право хранится у кредитора (залогодержателя), то необходимо оформлять акт приёма-передачи, в котором стороны описывают, какое имущество и в каком состоянии передаётся. Без этого возможны споры о том, было ли имущество подвергнуто ущербу за время хранения, или нет.

- Если передаётся сама закладная, то договор об этом совершается в простой письменной форме (ст. 48 ФЗ-102).

- Если законом или договором не установлено иное, то право реализации и удовлетворения своих требований за счёт вырученных средств у залогодержателя возникает с момента, когда предмет залога ему был передан (ст. 338 ГК РФ).

Что это такое?

Нормы законодательства относительно залога зафиксированы в ГК РФ (где указаны общие правила, касающиеся этого вида обеспечения при договоре), а также в ФЗ «Об ипотеке (залоге недвижимости)» №102-ФЗ.

В последнем случае речь идёт о тех ситуациях, когда предметом выступает сама квартира или другое имущество, относящееся к категории недвижимого, за счёт реализации которого продавец (или займодавец, если покупка осуществлялась на заёмные деньги) может вернуть себе сумму, переданную должнику – либо ту, которую он в силу договора обязан был передать продавцу.

По сути же такой вид обеспечения представляет собой следующее:

- Покупатель либо не имеет денег, чтобы осуществить платёж сразу, либо по каким-то своим причинам вынужден платить по частям или с отсрочкой.

- Однако при этом у него есть (или будет – как при ипотеке с использованием заёмных средств) достаточно ценное имущество, за счёт реализации которого кредитор (или продавец) может удовлетворить все заявленные им требования.

- Стороны составляют договор, по которому залогодатель (должник, покупатель) гарантирует, что в том случае, если он в установленные сроки не произведёт полную оплату, вторая сторона договора может продать принадлежавшее ему имущество и за счёт вырученных средств полностью погасить долг перед ней.

Справка! Такой способ в первую очередь защищает интересы продавца или займодавца. Однако он может быть выгоден и покупателю (должнику), если тот уверен, что нужные денежные средства найдёт, но прямо сейчас их на руках не имеет. В этом случае залог успокаивает контрагента и позволяет вести правоотношения дальше.