- Реформация баланса в 1С 8.3

- 1. Что такое реформация баланса?

- 2. Реформация баланса в 1с

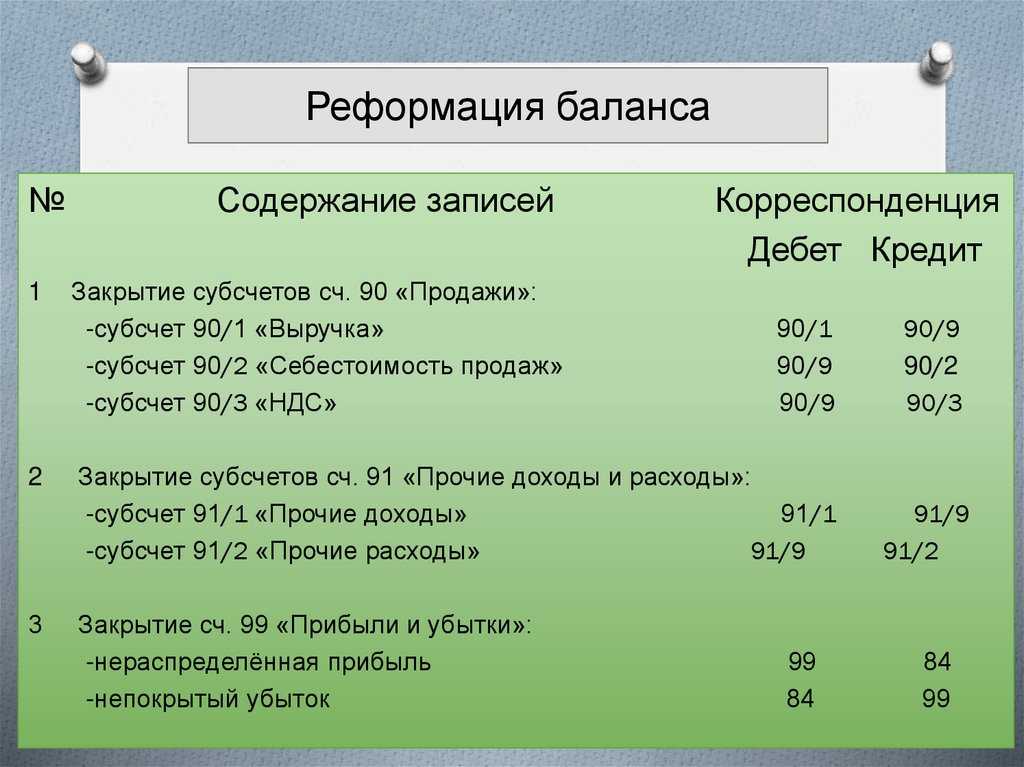

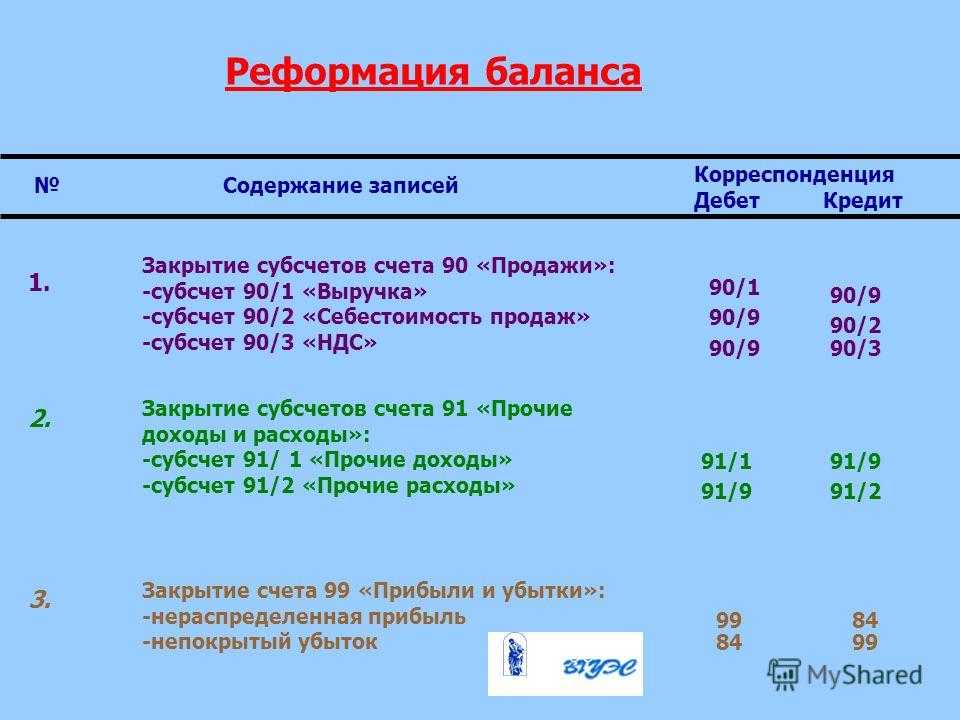

- Этап I. Закрытие сальдо по всем субсчетам к счету 90 «Продажи»

- Пример 1

- Пример 2

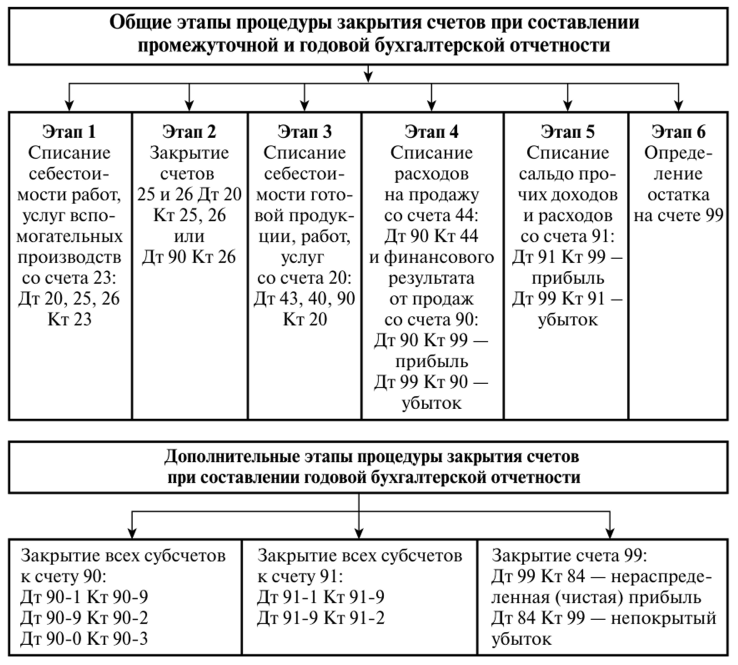

- Этапы реформации

- I-й этап

- Пример 1

- Пример 2

- II-й этап

- Пример 3

- Закрытие счетов 90 «Продажи» и 91 «Прочие доходы и расходы»

- Процесс реформации баланса

- Организация на ОСНО

- Как реализовать реформацию баланса в 1С?

- Типовые проводки по реформации баланса

- Реформация баланса с прибылью

- Реформация баланса с убытком

- Закрытие счета 99

- Что такое реформация бухгалтерского баланса? Когда ее нужно делать? Пример проводок

- Реформация баланса — проводки

- Сроки проведения и итоги

Реформация баланса в 1С 8.3

Сегодня мы рассмотрим процедуру реформации баланса в 1С.

1. Что такое реформация баланса?

Реформация бухгалтерского баланса в 1С – это процедура закрытия бухгалтерских счетов, на которых учитываются финансовые результаты деятельности организации, что позволяет выявить конечный итог всех видов хозяйственной и прочей деятельности компании за истекший календарный год. Реформация баланса необходима для формирования показателей годовой бухгалтерской отчетности за истекший год.

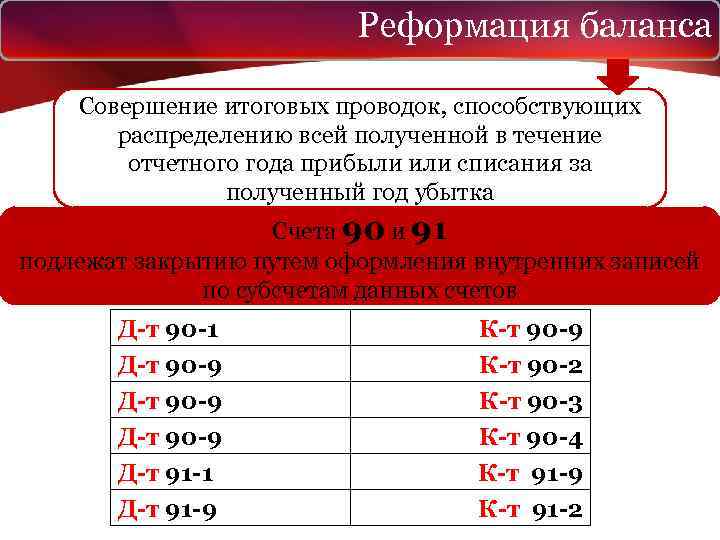

Данная процедура является заключительным этапом при составлении годовой бухгалтерской отчетности и выполняется один раз в год, 31 декабря, после отражения в учете хозяйственных операций. Реформация производится в два этапа. На первом этапе закрываются все субсчета к счетам 90 «Продажи» и 91 «Прочие доходы и расходы». На втором этапе закрываются 99 счета «Прибыли и убытки». Таким образом прибыль (убыток) текущего отчетного года переводится в прибыль (убыток) прошлых лет.

2. Реформация баланса в 1с

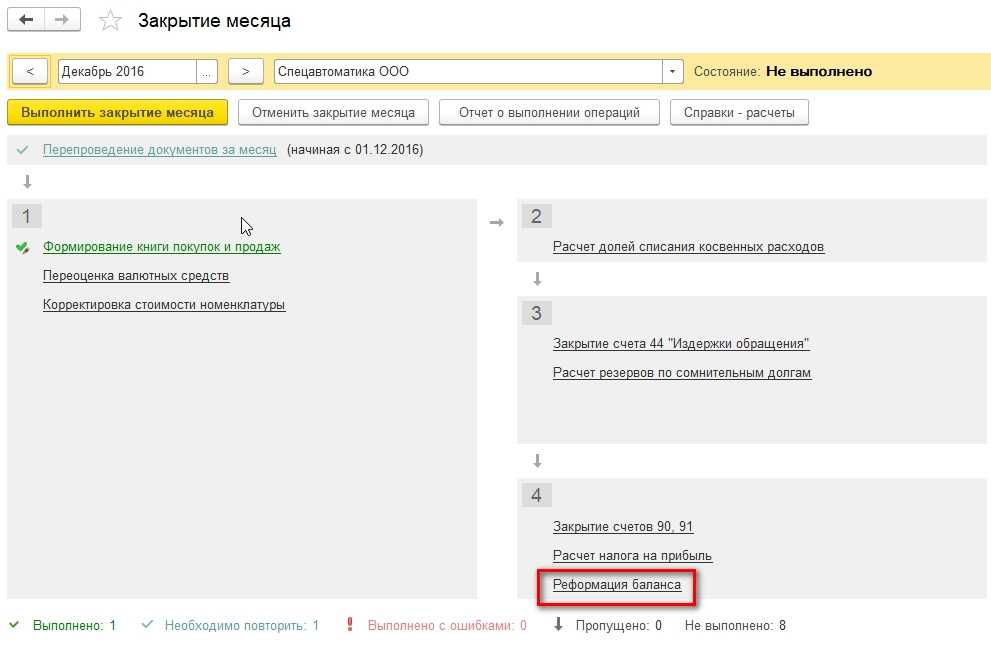

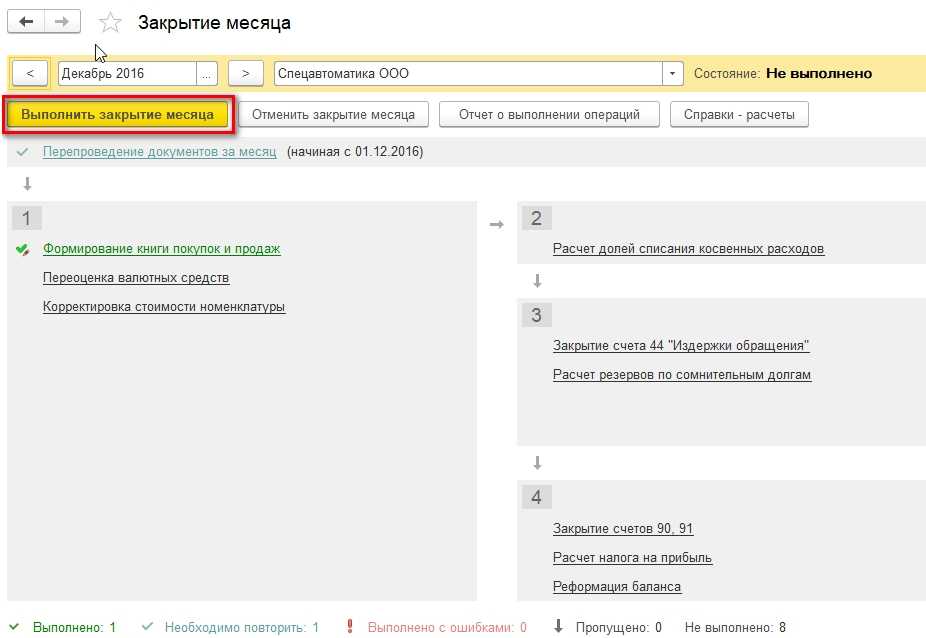

Реформация баланса 1С 8.3 является регламентной операцией в обработке «Закрытие месяца» в 1С. Данная операция доступна только в декабре и выполняется самой последней в году. Никаких дополнительных настроек для выполнения данной операции не требуется.

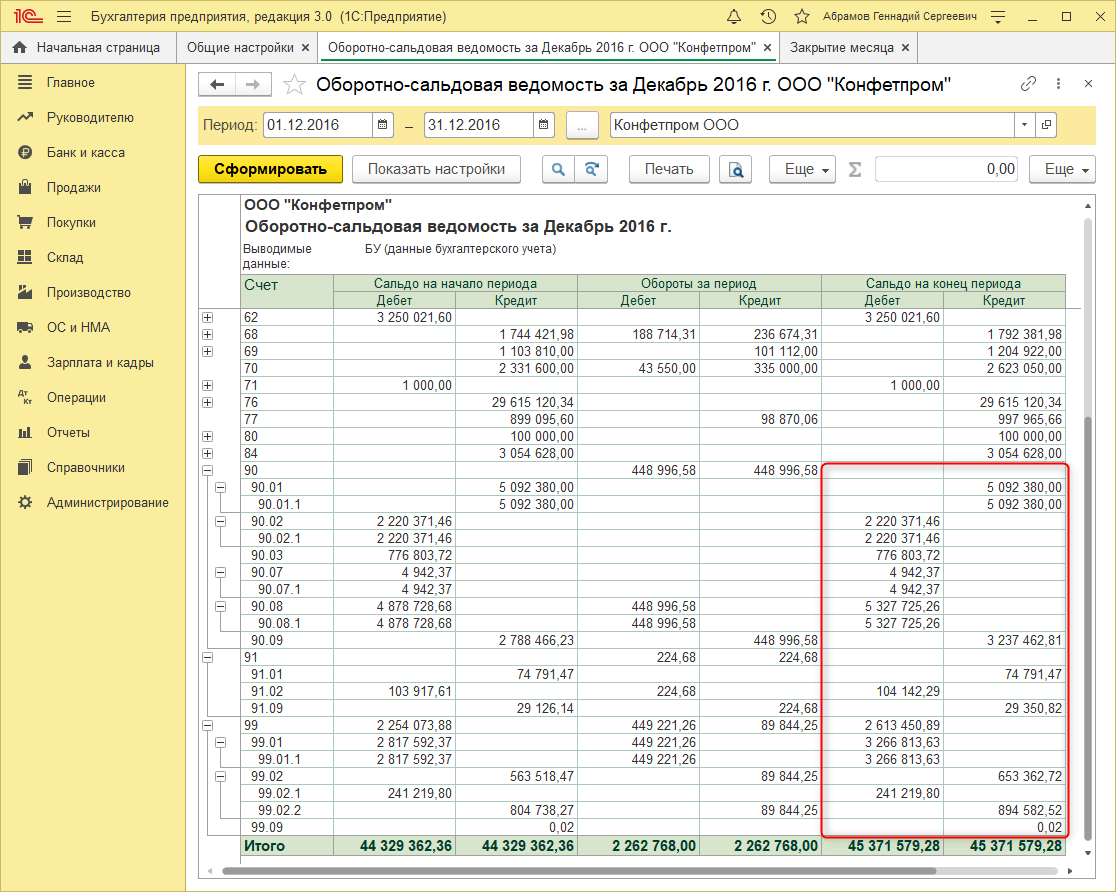

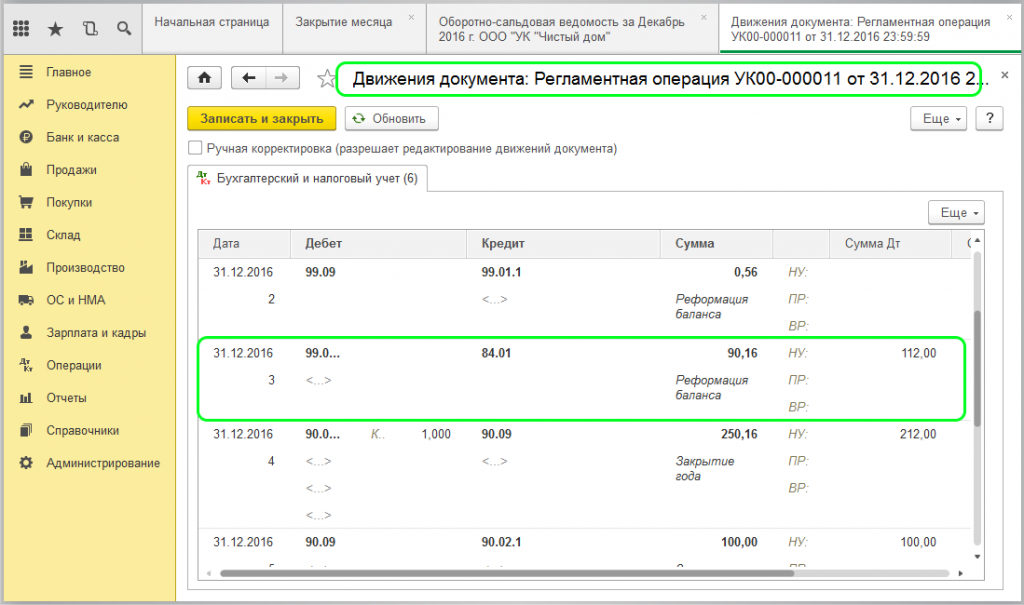

Для наглядности перед выполнением реформации построим отчет «Оборотно-сальдовая ведомость за декабрь (раздел «Отчеты → Стандартные отчеты → Оборотно-сальдовая ведомость» в 1С).Как мы видим, на субсчетах счетов 90, 91 и 99 в течении года нарастающим итогом формировался финансовый результат.

Рис. 1 На субсчетах счетов 90, 91 и 99 в течении года нарастающим итогом формирует финансовый результат

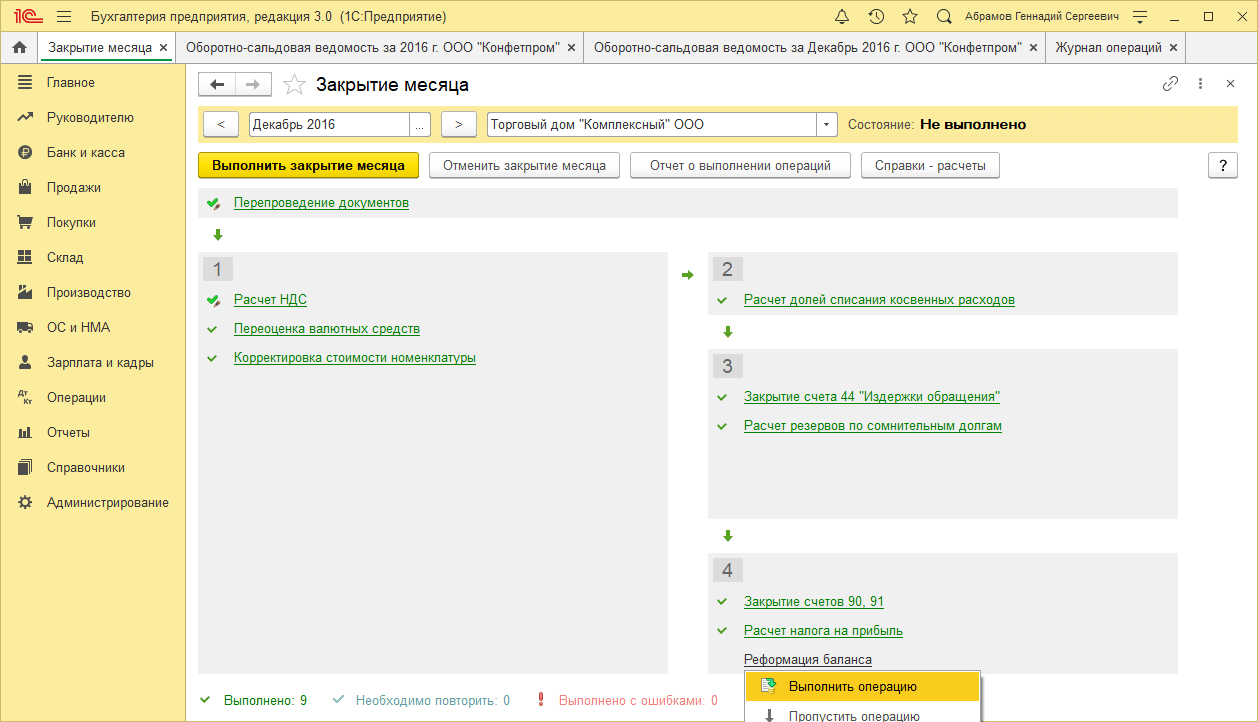

Теперь выполним процедуру реформации баланса. Переходим в раздел «Операции → Закрытие месяца» и выполняем регламентную операцию.

Рис. 2 Реформация баланса выполняется в последнюю очередь

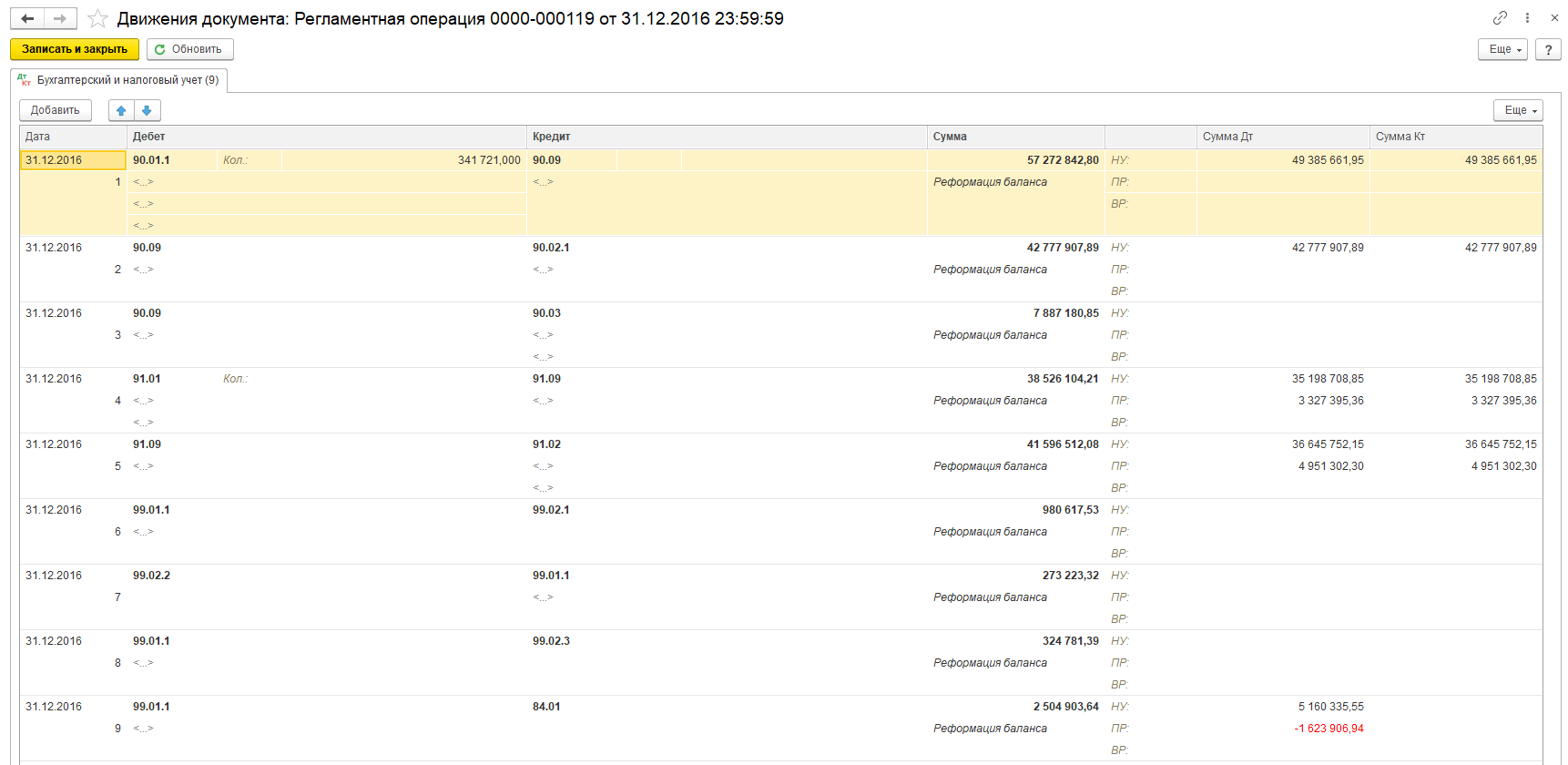

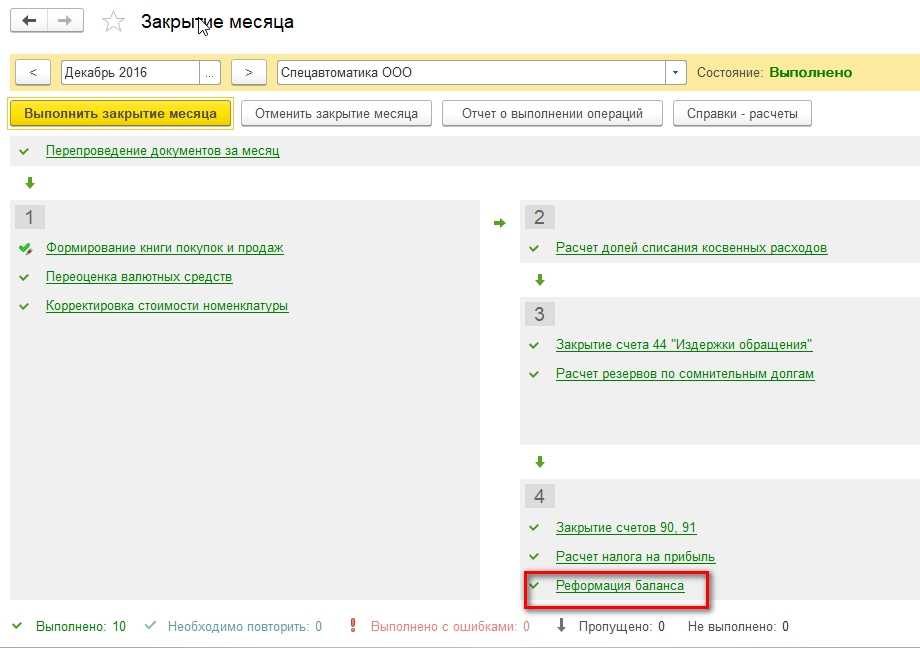

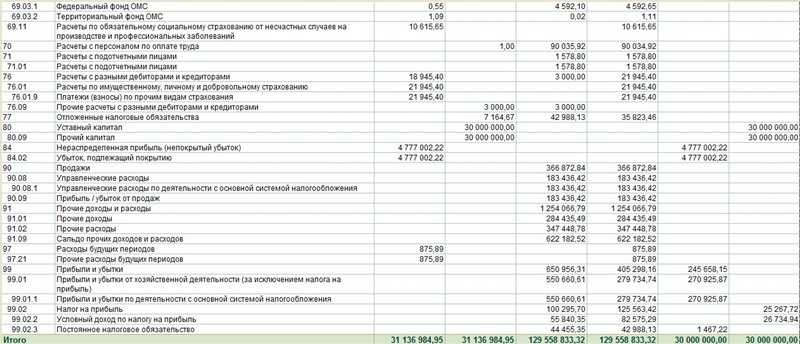

Проанализируем полученные результаты. Для этого еще раз нажимаем на ссылку с регламентной операцией и выбираем «Показать проводки».

Мы видим, что проводки с 1 по 3 закрывают субсчета счета 90 «Продажи» на счет 90.09 «Прибыль/убыток от продаж». Далее проводки 4,5 закрывают субсчета 91 «Прочие доходы и расходы» на счет 91.09 «Сальдо прочих доходов и расходов». Проводки с 6 по 8 формируют на счете 99.01.1 прибыль (убыток) по деятельности с основной системой налогообложения и на счете 99.01.2 прибыль (убыток) по деятельности с особым порядком налогообложения. Последней же проводкой анализируется сальдо по счетам 99.01.1 и 90.01.2:

- если сальдо у нас кредитовое, то делается проводка в кредит счета 84.01 «Прибыль, подлежащая распределению»;

- если же сальдо дебетовое, то в дебет счета 84.02 «Убыток, подлежащий покрытию».

Рис. 3 Проводки после реформации баланса

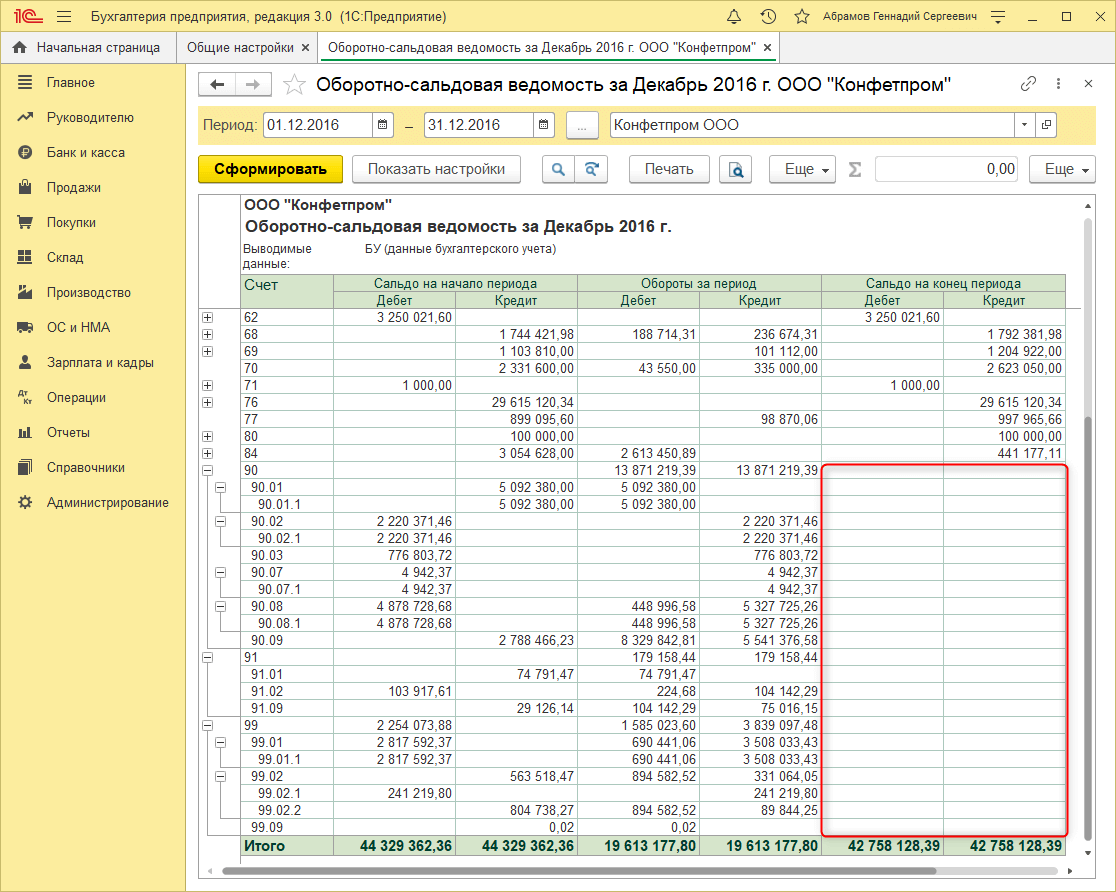

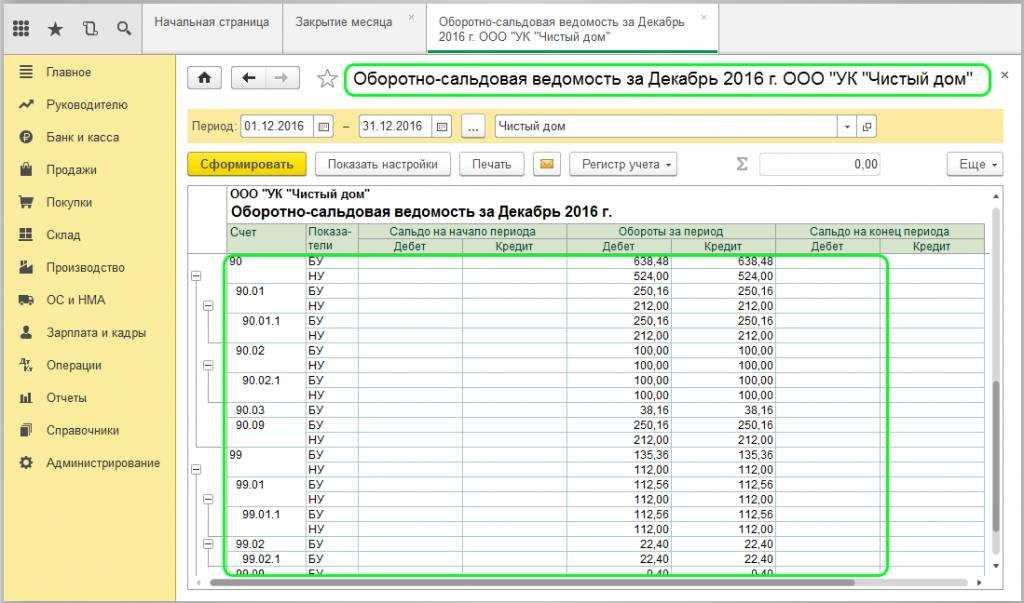

Теперь для проверки заново построим отчет «Оборотно-сальдовая ведомость» в 1С.При правильном выполнении регламентной операции «реформация баланса» сальдо на конец года по всем субсчетам счетов 90, 91 и 99 будет нулевым.

Рис. 4 Нулевое сальдо на конец года по всем субсчетам счетов 90, 91 и 99 – показатель корректности проведения реформации баланса.

Этап I. Закрытие сальдо по всем субсчетам к счету 90 «Продажи»

Счет 90 «Продажи» предназначен для обобщения информации о доходах и расходах, связанных с обычными видами деятельности организации, а также для определения финансового результата по ним.

ПБУ 9/99 определяет, что доходами от обычных видов деятельности является выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг.

Структура субсчетов к счету 90 «Продажи» отображает процесс выведения финансового результата от обычной деятельности предприятия и строится по принципу обособленного учета выручки, себестоимости, налогов с оборотов (НДС, акцизы), прибыли/убытка от продаж.

По кредиту счета 90 «Продажи» отражается продажная стоимость товаров, работ, услуг, а по дебету себестоимость и налоги — НДС и акцизы. Разница между этими показателями и будет отображаться финансовый результат от данных операций.

К счету 90 «Продажи» могут быть открыты субсчета:

- 90-1 «Выручка» — учитываются поступления активов, признаваемые выручкой;

- 90-2 «Себестоимость продаж» — учитывается себестоимость продаж, по которым на субсчете 90-1 «Выручка» признана выручка;

- 90-3 «Налог на добавленную стоимость» — отражается сумма НДС, включенного в продажную стоимость товара (работ, услуг);

- 90-4 «Акцизы» — отражается сумма НДС, включенного в продажную стоимость продукции (товаров);

- 90-9 «Прибыль/убыток от продаж» — предназначен для выявления финансового результата (прибыль или убыток) от продаж за отчетный месяц.

Пример 1

Торговая выручка предприятия в июне 2019 г. составила 4 322 160 руб., в том числе НДС 20 % — 720 360 руб. Покупная стоимость реализованной продукции — 2 510 000 руб.

Общий объем выручки предприятия складывается из совокупности сделок, но мы для упрощения примера сразу отразим итоговые суммы.

В отчетном периоде суммы реализации отражались проводками:

Операция 1

Дебет 62 «Расчеты с покупателями и заказчиками» Кредит 90-1 «Выручка» — 4 322 160 руб. — отражена торговая выручка в продажных ценах с учетом НДС.

Операция 2

Дебет 90-3 «Налог на добавленную стоимость» Кредит 68 субсчет «Расчеты с НДС» — 720 360 руб. — отражен НДС по осуществленной в течении месяца реализации.

Операция 3

Дебет 90-2 «Себестоимость продаж» Кредит 41 «Товары» — 2 510 000 руб. — списана себестоимость реализованной продукции.

Для наглядности выведения финансового результата по работе за месяц «нарисуем» традиционный «самолетик» (табл. 1).

Обычно представленной группировки субсчетов достаточно, чтобы отобразить все необходимые итоги деятельности организации. Однако нередко большое число видов деятельности на предприятии, необходимость получения развернутого аналитического учета, требует определенных корректировок в структуре субсчетов.

Как правило, этим допущением активно пользуются, чтобы получать финансовые результаты по конкретным видам деятельности.

Впрочем, структура счета 90 «Продажи» может подчеркивать и другие особенности хозяйственной деятельности.

Пример 2

На предприятии, которое осуществляет два вида деятельности, к счету 90 «Продажи» в целях выведения финансовых результатов были открыты следующие субсчета:

- 90-01-1 «Торговая выручка»;

- 90-01-2 «Выручка автосервиса»;

- 90-02-1 «Себестоимость продаж»;

- 90-02-2 «Себестоимость деятельности автосервиса»;

- 90-03-1«НДС по торговой деятельности»;

- 90-03-2 «НДС по деятельности автосервиса»;

- 90-09-1 «Прибыль/убыток от торговой деятельности»;

- 90-09-2 «Прибыль/убыток от деятельности автосервиса».

Особенность ведения субсчетов к счету 90 «Продажи» — записи по субсчетам 90-1 «Выручка», 90-2 «Себестоимость продаж», 90-3 «Налог на добавленную стоимость», 90-4 «Акцизы» производятся накопительно в течение отчетного года.

При этом важно в целях выполнения норм методологии бухгалтерского учета, а также в рамках подготовки рассматриваемых статей бухгалтерского учета к реформации в конце года ежемесячно выводить финансовый результат (прибыль/убыток) от продаж за отчетный месяц

Утверждено Приказом Минфина России от 06.05.1999 № 32н (в ред. от 06.04.2015; далее — ПБУ 9/99).

Утверждено Приказом Минфина России от 06.05.1999 № 33н (в ред. от06.04.2015; далее — ПБУ 10/99).

См. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцию по его применению, утвержденные Приказом Минфина России от 31.10.2000 № 94н (в ред. от 08.11.2010; далее — План счетов).

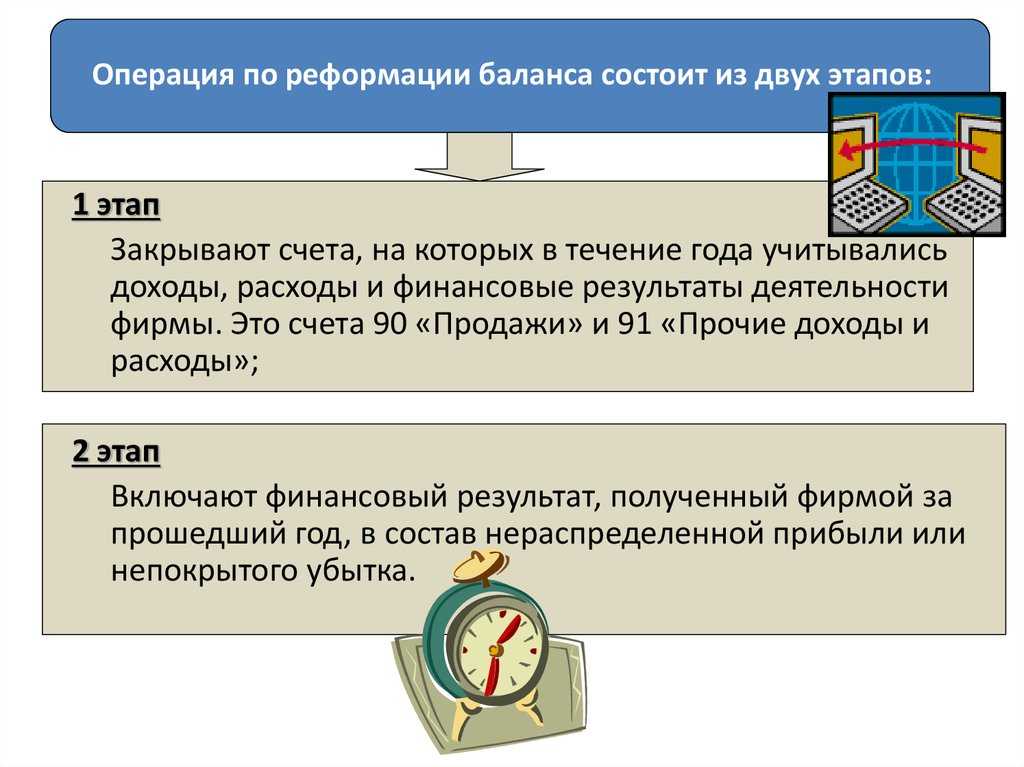

Этапы реформации

Реформация баланса включает в себя два этапа:

закрытие счетов, на которых в течение года отражались доходы, расходы и финансовые результаты деятельности организации;

перенос финансового результата, полученного за отчетный год, в состав нераспределенной прибыли (непокрытого убытка).

I-й этап

Закрытие счетов:

1) Необходимо закрыть все субсчета, открытые к счету 90 «Продажи».

- 90-1 «Выручка»;

- 90-2 «Себестоимость продаж»;

- 90-3 «Налог на добавленную стоимость»;

- 90-4 «Акцизы»;

- 90-9 «Прибыль/убыток от продаж».

|

Проводки |

||

| Дебет | Кредит | Операция |

| 90-1 | 90-9 | закрыт субсчет 90-1 по окончании года |

| 90-9 | 90-2 (90-3, 90-4…) | закрыты субсчета 90-2 (90-3, 90-4…) по окончании года |

|

В результате сделанных проводок дебетовые и кредитовые обороты по субсчетам счета 90 будут равны. Т. о., по состоянию на 1 января следующего года сальдо как по счету 90 в целом, так и по всем открытым к нему субсчетам будет равно нулю. |

Пример 1

В 2005 году ЗАО «Дуб» получило выручку от продажи товаров в сумме 1 180 000 руб. (в том числе НДС – 180 000 руб.). Себестоимость проданных товаров составила 600 000 руб. Расходы на продажу товаров – 170 000 руб.

|

Проводки |

||

| Дебет | Кредит | Операция |

| 62 | 90-1 | = 1 180 000 руб. – отражена выручка от продажи товаров |

| 90-3 | 68 | = 180 000 руб. – начислен НДС |

| 90-2 | 41 | = 600 000 руб. – списана себестоимость проданных товаров |

| 90-2 | 44 | = 170 000 руб. – списаны расходы на продажу |

| 90-9 | 99 | = 230 000 руб. (1 180 000 – 180 000 – 600 000 – 170 000) – отражена прибыль от продаж |

| 31 декабря 2005 года | ||

| 90-1 | 90-9 | = 1 180 000 руб. – закрыт субсчет 90-1 |

| 90-9 | 90-2 | = 770 000 руб. (600 000 + 170 000) – закрыт субсчет 90-2 |

| 90-9 | 90-3 | = 180 000 руб. – закрыт субсчет 90-3 |

2) Необходимо закрыть все субсчета, открытые к счету 91 «Прочие доходы и расходы»

- 91-1 «Прочие доходы»

- 91-2 «Прочие расходы»

- 91-9 «Сальдо прочих доходов и расходов»

|

Проводки |

||

| Дебет | Кредит | Операция |

| 91-1 | 91-9 | закрыт субсчет 91-1 по окончании года |

| 91-9 | 91-2 | закрыт субсчет 91-2 по окончании года |

Пример 2

В 2005 году ЗАО «Дуб» получило доход от сдачи имущества в аренду в сумме 2360 руб. (в том числе НДС – 360 руб.). Расходы, связанные с предоставлением имущества в аренду, составили 3600 руб. Сдача имущества в аренду не является для «Актива» обычной деятельностью.

| Проводки | ||

| Дебет | Кредит | Операция |

| 76 | 91-1 | = 2360 руб. – начислена арендная плата за отчетный период |

| 91-2 | 68 | = 360 руб. – начислен НДС с арендной платы |

| 91-2 |

02 (70, 69…) |

= 3600 руб. – отражены затраты, связанные со сдачей имущества в аренду |

| 99 | 91-9 | = 1600 руб. (2360 – 360 – 3600) – отражен убыток от прочей деятельности организации |

| 31 декабря 2005 года | ||

| 91-1 | 91-9 | = 2360 руб. – закрыт субсчет 91-1 по окончании года |

| 91-9 | 91-2 | = 3960 руб. (360 + 3600) – закрыт субсчет 91-2 по окончании года |

II-й этап

Списание финансового результата

| Проводки | ||

| Дебет | Кредит | Операция |

| Каждый месяцбухгалтер определяет финансовый результат, сопоставляя обороты по счетам 90 и 91. Этот результат он списывает на счет 99 «Прибыли и убытки». | ||

| 90-9 | 99 | – отражена прибыль от обычных видов деятельности |

| 99 | 90-9 | – отражен убыток от обычных видов деятельности |

| 91-9 | 99 | – отражена прибыль от прочих видов деятельности |

| 99 | 91-9 | – отражен убыток от прочих видов деятельности |

так же на счете 99 «Прибыли и убытки» учитывают непосредственно:

|

||

| 31 декабря 2005 года | ||

| если по итогам года фирма получила прибыль: | ||

| 99 | 84 | – списана чистая (нераспределенная) прибыль отчетного года |

| если по итогам года фирма получила убыток: | ||

| 84 | 99 | – отражен чистый (непокрытый) убыток отчетного года |

Пример 3

По итогам 2005 года ЗАО «Дуб» получило:

– прибыль от обычных видов деятельности в сумме 230 000 руб. (кредитовый оборот по счету 99);

– убыток от прочих видов деятельности в сумме 1600 руб. (дебетовый оборот по счету 99)

– начислила налог на прибыль в сумме 72 000 руб.

– заплатила пени по налогам в размере 1500 руб.

Таким образом, на 31 декабря 2005 года в учете «Дуб» будет числиться прибыль в сумме 154 900 руб. (230 0000 –1 600 –72 000 -1 500). Последней проводкой декабря бухгалтер включит эту сумму в состав нераспределенной прибыли.

| Проводки | ||

| Дебет | Кредит | Операция |

| 31 декабря 2005 года | ||

| 99 | 84 | = 154 900 руб. – списана чистая (нераспределенная) прибыль 2005 года |

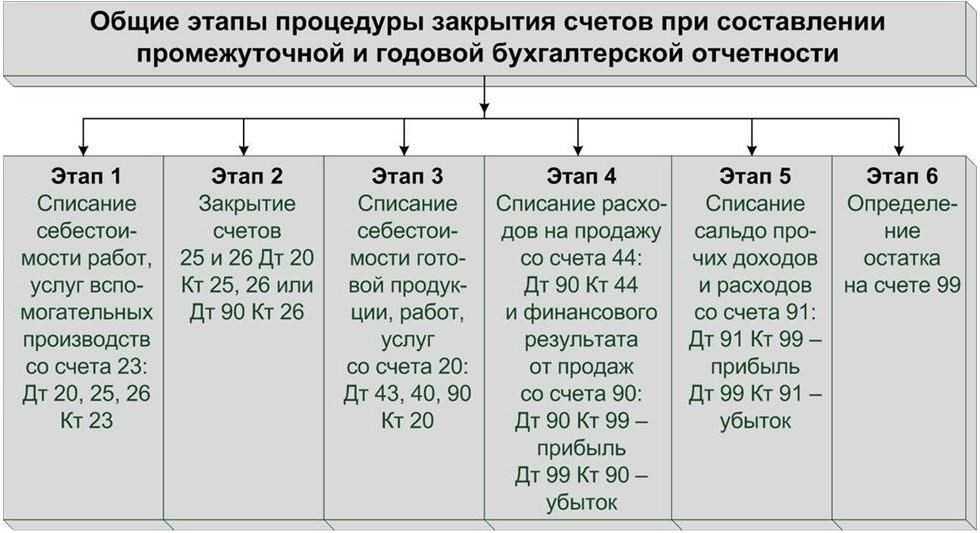

Закрытие счетов 90 «Продажи» и 91 «Прочие доходы и расходы»

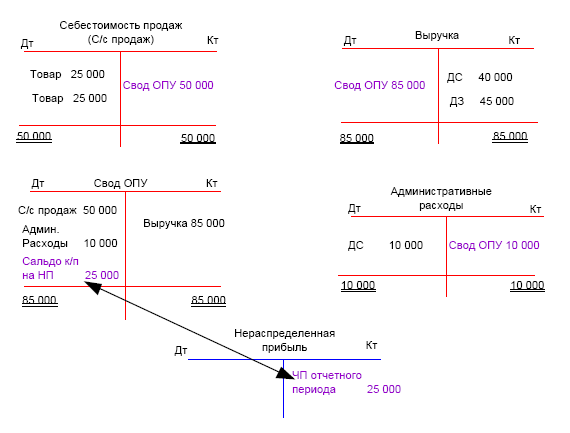

По окончании каждого месяца организации определяют финансовый результат от осуществляемой деятельности (прибыль или убыток).

Финансовый результат деятельности организации определяется так:

Сумма выручки организации (Оборот по Кредиту счета 90.1). Минус Себестоимость продаж (суммы оборотов по регистрам 90.2, 90.3,90.4,90.5).

Если разница между Выручкой (за минусом НДС и др. аналогичных платежей). И Себестоимостью положительная. То организация получила прибыль в отчетном месяце.

Сумма прибыли отражается проводкой:

Дебет 90.9 • Кредит 99 – отражена прибыль по итогам месяца.Если разница – отрицательная, то организация получила убыток .

Сумма убытка отражается проводкой:Дебет 99 • Кредит 90.9 – отражен убыток по итогам месяца.

Таким образом, субсчета счета 90 «Продажи» имеют остаток на конец каждого отчетного месяца. Но сам счет 90 сальдо на конец месяца иметь не должен.

По итогам года все субсчета счета 90, которые имеют остаток, должны быть закрыты.

Закрытие субсчетов осуществляется следующими проводками:

Процесс реформации баланса

Далее переходим к реформации баланса, которая состоит из двух этапов:

1. Закрытие счетов, на которых в течение года учитывались доходы, расходы и финансовые результаты деятельности организации (закрытие счетов 90 «Продажи» и 91 «Прочие доходы и расходы»).

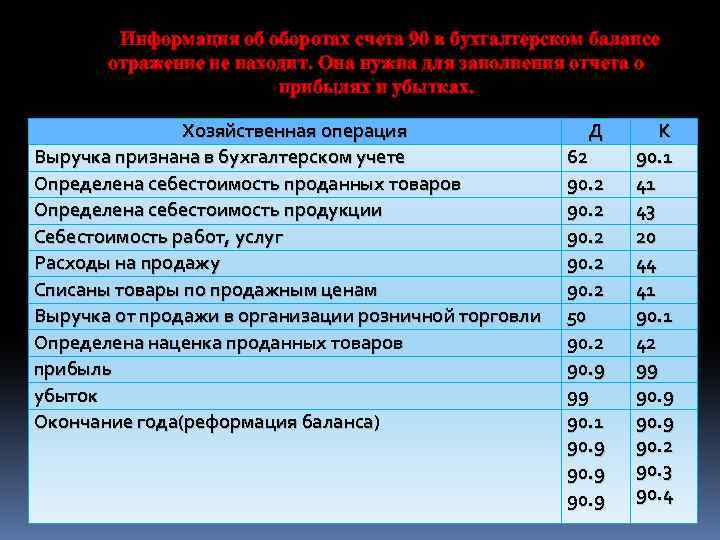

Как известно, записи по субсчетам счета 90 «Продажи» (90.1 «Выручка», 90.2 «Себестоимость продаж», 90.03 «Налог на добавленную стоимость», 90.04 «Акцизы») производятся накопительно в течение отчетного года. В конце каждого месяца дебетовые и кредитовые обороты по этим субсчетам сопоставляются, что является основной для определения финансового результата (прибыли или убытка) от продаж за отчетный месяц. Финансовый результат за месяц списывается с субсчета 90.09 «Прибыль/убыток от продаж» на счет 99 «Прибыли и убытки» (табл. 1).Таблица 1 «Бухгалтерские проводки по закрытию субсчетов к счету 90 «Продажи»

| Операция | Дебет | Кредит |

| Закрытие субсчета 90.1 «Выручка» | 90.1 | 90.9 |

| Закрытие субсчета 90.2 «Себестоимость продаж» | 90.9 | 90.2 |

| Закрытие субсчета 90.3 «Налог на добавленную стоимость» | 90.9 | 90.3 |

| Закрытие субсчета 90.4 «Акцизы» | 90.9 | 90.4 |

Аналогичным накопительным образом в течение отчетного года производятся записи по субсчетам счета 91 «Прочие доходы и расходы» (91.1 «Прочие доходы» и 91.2 «Прочие расходы»). В конце каждого месяца сопоставляются дебетовые и кредитовые обороты по данным субсчетам, определяется сальдо прочих доходов и расходов. Выявленный результат (прибыль или убыток) по итогам каждого месяца списывается с субсчета 91.09 «Сальдо прочих доходов и расходов» на счет 99 «Прибыли и убытки» (табл. 2).Таблица 2 «Бухгалтерские проводки по закрытию субсчетов к счету 91 «Прочие доходы и расходы»

| Операция | Дебет | Кредит |

| Закрытие субсчета 91.1 «Прочие доходы» | 91.1 | 91.9 |

| Закрытие субсчета 91.2 «Себестоимость продаж» | 91.9 | 91.2 |

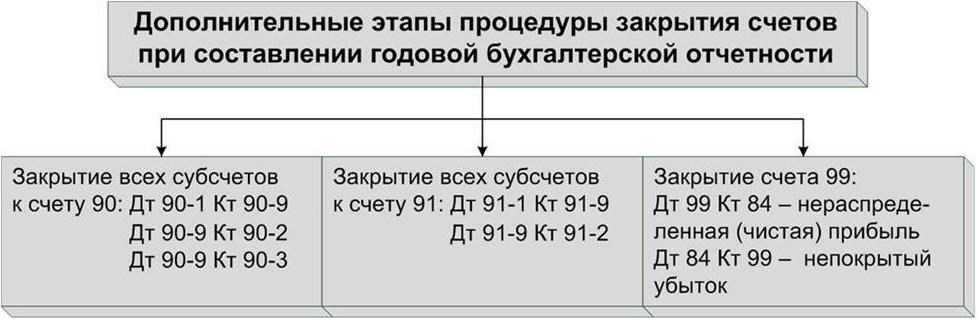

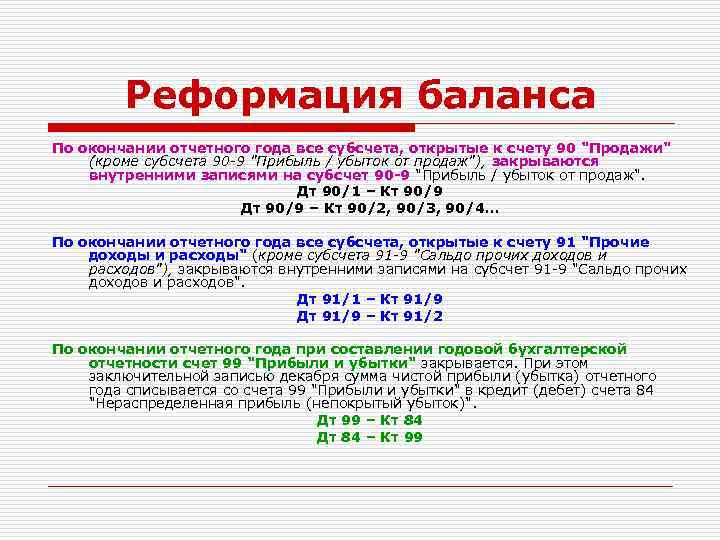

В конце года все субсчета к счету 90 (кроме субсчета 90.9) и к счету 91 (кроме субсчета 91.9), закрываются на субсчета 90.09 и 91.09. Таким образом, все дебетовые и кредитовые обороты по субсчетам, открытые к счету 90 и счету 91, будут равны друг другу. Следовательно, на конец каждого месяца счета 90 и 91 имеют нулевое сальдо. А на субсчетах, открытых к этим счетам, суммы в течение года накапливаются и обнуляются 31 декабря при реформации баланса. На этом первый этап реформации баланса завершен.

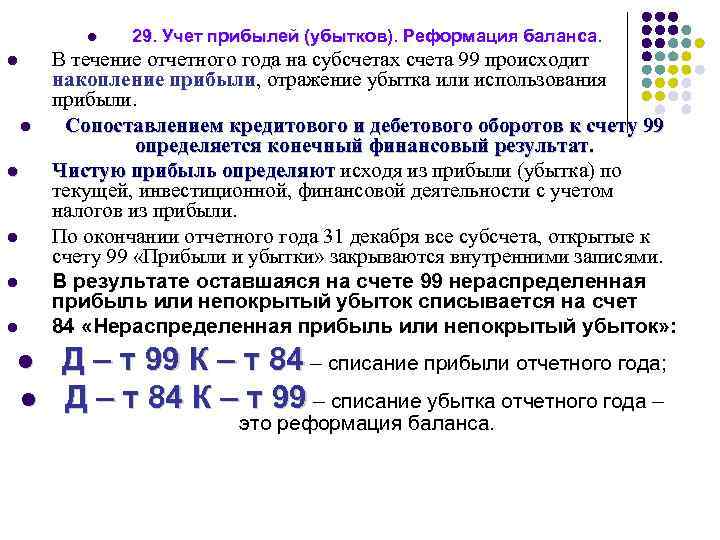

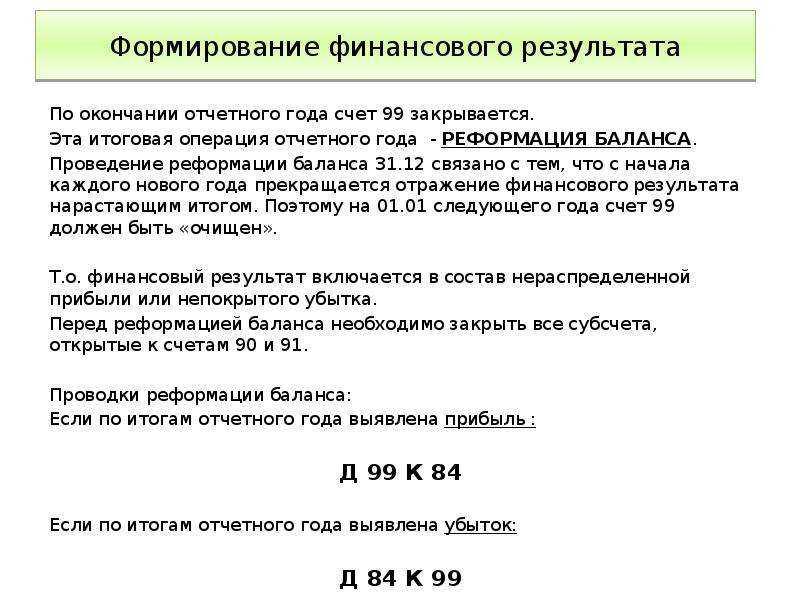

2. Отражение/перенос финансового результата по итогам года (чистой прибыли или убытка) в составе нераспределенной прибыли или непокрытого убытка (закрытие счета 99 «Прибыли и убытки»).

Счет 99 «Прибыли и убытки» формирует конечный финансовый результат от деятельности организации в отчетном году. На данном счете в течение года отражаются:

- прибыли или убытки от обычных видов деятельности и сальдо прочих доходов и расходов (в корреспонденции со счетами 90 и 91);

- суммы налоговых санкций (в корреспонденции со счетом 68 «Расчеты по налогам и сборам»);

- суммы начисленного условного расхода/дохода по налогу на прибыль и постоянных налоговых активов и обязательств (если применяется ПБУ 18/02 приказ Минфина РФ от 06.04.2015 – затратный метод);

- суммы текущего налога на прибыль и отложенного налога на прибыль (если применяется ПБУ 18/02 приказ Минфина РФ от 20.11.2018 № 236н – балансовый метод). Новая редакция ПБУ 18/02 «Учет расчетов по налогу на прибыль» (приказ Минфина РФ от 20.11.2018 № 236н) применяется с 2021 г.

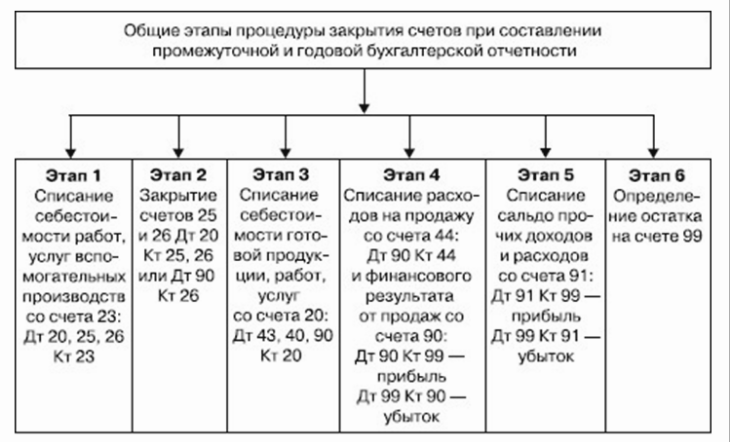

В обязательном порядке закрывают счета учета реализации и финансовых результатов:

- 90 «Продажи»;

- 91 «Прочие доходы и расходы»;

- 99 «Прибыли и убытки».

Счет 99 закрывается записью от 31 декабря, где сумма полученной чистой прибыли (убытка) переносится в кредит (дебет) счета 84 «Нераспределенная прибыль (непокрытый убыток)». Другими словами, остаток со счета 99 списывается на счет 84 «Нераспределенная прибыль (непокрытый убыток)».

Бухгалтерские проводки при этом выглядят следующим образом:

- Дебет 99 субсчет «Чистая прибыль (убыток)» Кредит 84 – списана чистая (нераспределенная) прибыль отчетного года;

- Дебет 84 Кредит 99 субсчет «Чистая прибыль (убыток)» – отражен чистый (непокрытый) убыток отчетного года.

Соответственно, сальдо счета 99 не имеет (по итогам отчетного года). На этом реформация баланса заканчивается.

Организация на ОСНО

Для определения финансового результата при закрытии отчетных периодов в течение года (в том числе по итогам декабря) бухгалтер должен был ежемесячно списывать финансовые результаты от основной деятельности и прочих операций с субсчетов 90-9 и 91-9 на счет 99 «Прибыли и убытки».

Результат от обычных видов деятельности он отражал так:

|

Проводка |

|

|

Д 90-9 К 99 |

отражена прибыль от обычных видов деятельности |

|

Д 99 К 90-9 |

отражен убыток от обычных видов деятельности |

|

Д 91-9 К 99 |

отражена прибыль от прочих видов деятельности |

|

Д 99 К 91-9 |

отражен убыток от прочих видов деятельности |

То есть 31 декабря на счете 99 «Прибыли и убытки» должен получиться чистый финансовый результат (прибыль или убыток) отчетного года.

Бухгалтер отнесет его на счет 84 «Нераспределенная прибыль (непокрытый убыток)» проводкой:

Дебет 99 субсчет «Чистая прибыль (убыток)» Кредит 84 — списана чистая (нераспределенная) прибыль отчетного года;

Дебет 84 Кредит 99 субсчет «Чистая прибыль (убыток)» — отражен чистый (непокрытый) убыток отчетного года.

Пример проведения реформации баланса

На 31 декабря 2021 года бухгалтер компании «Альфа» в бухучете отразил сальдо:

- по субсчету 90-1 — 12 000 000 ₽;

- по субсчету 90-2 — 8 000 000 ₽;

- по субсчету 90-3 — 2 000 000₽;

- по субсчету 91-1 — 300 000 ₽;

- по субсчету 91-2 — 100 000 ₽;

- по кредиту счета 99 субсчет «Прибыль до налогообложения» — 2 200 000 ₽.

«Альфа» определяет текущий налог на прибыль по данным декларации, в бухучете отражены сальдо:

- по дебету счета 99 субсчет «Текущий по налогу на прибыль» — 440 000 ₽;

- по дебету счета 99 субсчет «Отложенный налог» — 30 000 ₽.

При реформации баланса бухгалтер сделал проводки:

Дебет 90-1 Кредит 90-9 — 12 000 000 ₽ — закрыт субсчет 90-1;

Дебет 90-9 Кредит 90-2 — 8 000 000 ₽ — закрыт субсчет 90-2;

Дебет 90-9 Кредит 90-3 — 2 000 000 ₽ — закрыт субсчет 90-3;

Дебет 91-1 Кредит 91-9 — 300 000 ₽ — закрыт субсчет 91-1;

Дебет 91-9 Кредит 91-2 — 100 000 ₽ — закрыт субсчет 91-2;

Дебет 99 Кредит 84 — 1 730 000 ₽ (2 200 000 ₽ – 440 000 ₽ – 30 000 ₽) — включена в состав нераспределенной прибыли чистая прибыль за 2021 год.

На этом реформация баланса организации за 2021 год завершена.

Как реализовать реформацию баланса в 1С?

В версиях КОРП, ПРОФ и Базовая алгоритм будет идентичен. При закрытии месяца в декабре следует перейти в «Операции». Здесь отыщите «Закрытие периода», зайдите в «Регламентные операции». Здесь вы найдете пункт «Реформация баланса».

Реформация — последний этап, который следует выполнить при закрытии декабря. Ее не получится осуществит в случае, если осталась хоть одна незавершенная операция. Для закрытия месяца нужно нажать одноименную кнопку.

После этого запустится алгоритм расчета регламентных операций. При выполнении каждой из них они будут выделяться зеленым цветом. Также напротив операций должна появиться зеленая галочка.

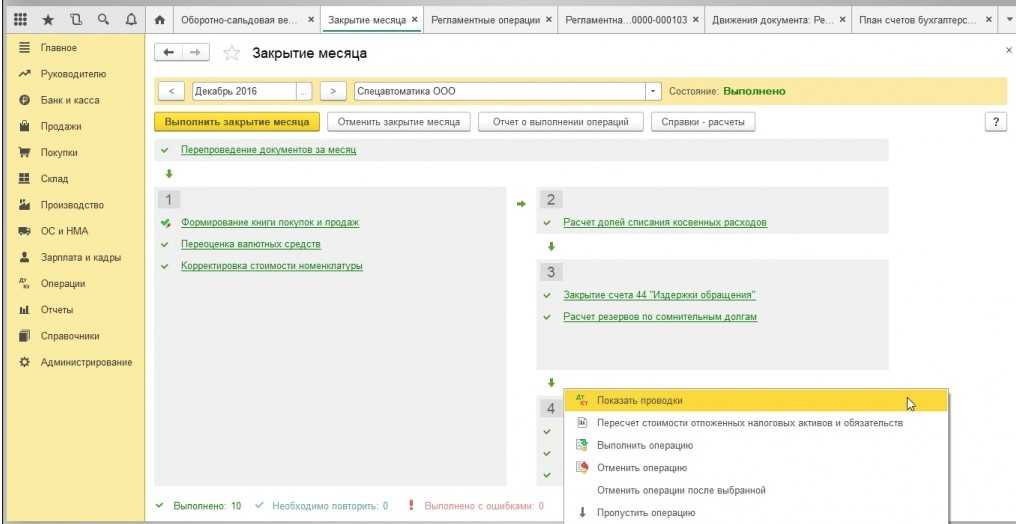

После проведения реформации у вас будут сформированы бухгалтерские проводки. Вы сможете сразу же проверить их. Для этого необходимо использовать команду «Показать проводки». Список возможных действий открывается, если нажать на пункт «Реформация баланса» правой кнопкой мыши.

Типовые проводки по реформации баланса

По итогам сверки по счетам 90 и 91 бухгалтер определяет финансовый результат предприятия — наличие прибыли или убытка. Каким образом провести в учете в обоих случаях рассмотрим на примерах.

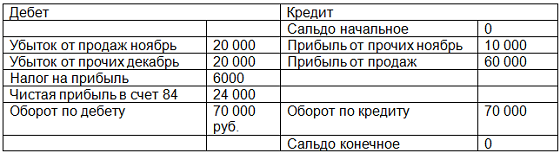

Реформация баланса с прибылью

Представим, что основной деятельностью ООО «Реформа» является оптовая торговля продуктами широкого потребления. По итогам 2015 года выручка от реализации составила 7 515 000 руб., НДС 1 146 356 руб. при себестоимости товара 4 330 000 руб. Сумма расходов на продажу составила 980 000 руб. Прочие доходы по счету 91.1 — 113 000 руб., прочие расходы по счету 91.2 — 312 000 руб.

По итогам года ООО «Реформа» получила прибыль от продаж в сумме 1 058 644 руб. (7 515 000 — 1 146 356 — 4 330 000 — 980 000). Также был выявлен убыток от прочей деятельности 199 000 руб. (312 000 — 113 000).

Оборотно-сальдовая ведомость по состоянию на 31.12.2015 выглядит так:

| Счет | Наименование | Дт (сумма) | Кт (сумма) |

| 90 | Продажи | — | — |

| 90.1 | Выручка | 7 515 000 руб. | |

| 90.2 | Себестоимость продаж | 4 330 000 руб. | |

| 90.3 | НДС | 1 146 356 руб. | |

| 90.9 | Прибыль (убыток) от продаж | 1 058 644 руб. | |

| 91 | Прочие доходы и расходы | — | — |

| 91.1 | Прочие доходы | 113 000 руб. | |

| 91.2 | Прочие расходы | 312 000 руб. | |

| 91.9 | Сальдо прочих доходов и расходов | 199 000 руб. |

Бухгалтером ООО «Реформа» в конце года были сделаны следующие проводки:

| Дт | Кт | Описание | Сумма | Документ |

| 90.1 | 90.9 | Закрытие субсчета по учету выручки от продаж | 7 515 000 руб. | Оборотно-сальдовая ведомость |

| 90.9 | 90.2 | Закрытие субсчета по учету себестоимости продаж (4 330 000 + 980 000) | 5 310 000 руб. | Оборотно-сальдовая ведомость |

| 90.9 | 90.3 | Закрытие суммы НДС | 1 146 356 руб. | Оборотно-сальдовая ведомость |

| 91.1 | 91.9 | Закрытие субсчета прочих доходов | 113 000 руб. | Оборотно-сальдовая ведомость |

| 91.9 | 91.2 | Закрытие субсчета прочих расходов | 312 000 руб. | Оборотно-сальдовая ведомость |

| 99.1 | 99.9 | Отражение прибыли (1 058 644 — 199 000) | 859 644 руб. | Оборотно-сальдовая ведомость |

Реформация баланса с убытком

Допустим, основной деятельность ООО «Магнит Плюс» является оптовая торговля садовым инвентарем. По итогам 2015 года ООО «Магнит Плюс» осуществило реализацию садового инвентаря на сумму 2 335 000 руб., НДС 356 186 руб. при себестоимости товара 1 215 000 руб. Общая сумма амортизации основных средств, а также транспортные, складские и управленческие расходы составили 814 000 руб.

Сальдо по счетам 90.1 — 90.4 и 44 по состоянию на 31.12.2015 выглядит следующим образом:

- Кт 90.1 (выручка от реализации) — 2 335 000 руб.;

- Дт 90.2 (себестоимость реализованных товаров) — 1 215 000 руб.;

- Дт 90.3 (НДС от суммы выручки) — 356 186 руб.;

- Дт 44 (расходы на продажу) — 814 000 руб.

Бухгалтером ООО «Магнит Плюс» были сделаны следующие проводки по реформации баланса:

| Дт | Кт | Описание | Сумма | Документ |

| 90.2 | 44 | Списание расходов на продажу по итогам года | 514 000 руб. | Оборотно-сальдовая ведомость |

| 99 | 99.9 | Отражение убытка от реализации садового инвентаря по итогам года (2 335 000 руб. — (1 215 000 руб. + 356 186 руб. + 814 000 руб.) | 50 183 руб. | Оборотно-сальдовая ведомость |

Закрытие счета 99

В отличие от сч. 90 и 91, этот счет не обнуляется на протяжении года. Образованное на нем сальдо отражает промежуточные итоги финансово-хозяйственной работы предприятия. Когда делается реформация баланса, сопоставляется дебетовый и кредитовый оборот сч. 99. Сальдо Кд отражает чистые доходы. Дебетовый остаток покажет, что компания получила убыток.

При реформации баланса сч. 99 согласно Инструкции закрывается завершающей записью от 31 декабря. Сумма полученных чистых доходов переносится на Кд сч. 84. В случае образования по итогам периода убытка он относится на Дб сч. 84. Таким образом, запись будет следующей: Дб 99 Кд 84, субсч. «Нераспределенный доход отчетного периода» — списание чистой (нераспределенной) прибыли года.

Или: Дб 84, субсч. «Непокрытые потери отчетного периода», Кд 99 — отражен непокрытый убыток за отчетный год.

В результате сальдо сч. 99 обнулится. Вместе с этим к данному счету также открываются субсчета. Рассмотрим, что делать с ними.

Что такое реформация бухгалтерского баланса? Когда ее нужно делать? Пример проводок

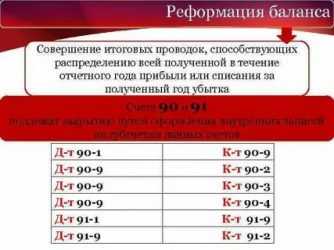

Ежегодно на 31 декабря каждая организация должна провести обязательную операцию перед составлением годового отчета – реформацию баланса. Целью реформации баланса является определение финансового состояния организации за отчётный год – получение чистой прибыли или убытка.

Технически реформация баланса – это закрытие сальдо по счетам:

- 90 «Продажи»,

- 91 «Прочие доходы и расходы»,

- 99 «Прибыли и убытки».

Для того чтобы удостовериться, что сальдо на всех счетах сформировано верно, перед реформацией баланса надо провести инвентаризацию.

Весь процесс инвентаризации можно разделить на этапы.

1 этап: Руководитель организации подписывает приказ по форма № ИНВ-22. В приказе указывается:

- состав инвентаризационной комиссии: председатель, члены комиссии, с указанием должности и Ф.И.О.;

- виды инвентаризируемых объектов;

- срок проведения инвентаризации;

- причина инвентаризации.

2 этап: Инвентаризационная комиссия определяет:

- фактическое наличие основных средств, товарно-материальных ценностей, денежных средств, денежных документов и бланков документов строгой отчетности;

- наличие документов, подтверждающих права организации на имеющиеся нематериальные активы, финансовые вложения в уставные капиталы других организаций, займы, предоставленные другим организациям. Инвентаризация денежных средств, находящихся в банках на расчетном, валютном и специальных счетах, производится путем сверки остатков сумм, числящихся на соответствующих счетах по данным бухгалтерии организации, с данными выписок банков;

- состав дебиторской и кредиторской задолженности, определяемый путем проведения сверки с контрагентами.

Инвентаризационная комиссия все данные, полученные в ходе инвентаризации, отражает в инвентаризационных описях или актах инвентаризации.

Описи подписывают все члены инвентаризационной комиссии и материально ответственные лица. В конце описи материально ответственные лица дают расписку, подтверждающую проверку комиссией имущества в их присутствии, об отсутствии к членам комиссии каких-либо претензий.

3 этап: Данные, полученные в ходе инвентаризации, необходимо сверить с данными бухгалтерского учета. В случае расхождения составляются сличительные ведомости.

4 этап: Данные результатов инвентаризации обобщаются в ведомости результатов, выявленных инвентаризацией по форме № ИНВ-26.

Перед реформацией баланса обязательно надо проверить все остатки по счетам. При выявлении ошибок, их необходимо исправить.

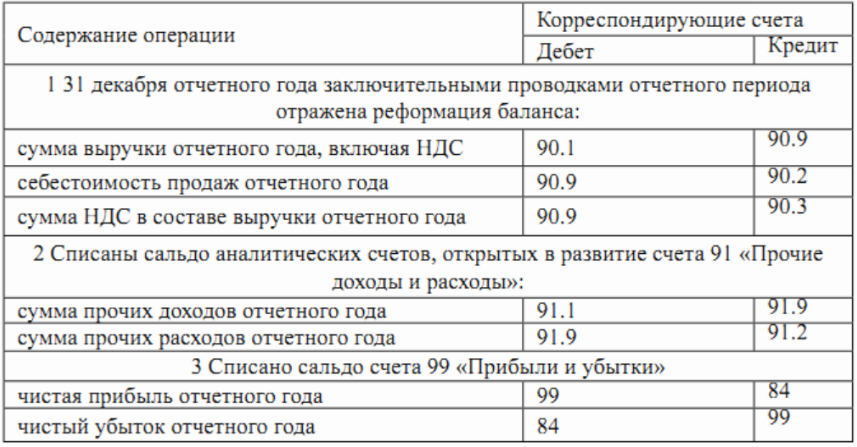

- Дт 90.1 Кт 90.9 – закрывается субсчет «Выручка»

- Дт 90.9 Кт 90.2 – закрывается субсчет «Себестоимость продаж»

- Дт 90.9 Кт 90.3 – закрывается субсчет «НДС»

Организации свои доходы и расходы от прочей деятельности отражают на счете 91 «Прочие доходы и расходы», который также закрывается, в корреспонденции с субсчетом 91.9 «Сальдо прочих доходов и расходов»:

- Дт 91.1 Кт 91.9 – закрывается субсчет «Прочие доходы»

- Дт 91.9 Кт 91.2 – закрывается субсчет «Прочие расходы»

Ежемесячно по результатам своей деятельности организация определяет финансовый результат:

- Дт 90.9 Кт 99 – отражается прибыль от обычных видов деятельности;

- Дт 99 Кт 90.9 – отражается убыток от обычных видов деятельности.

По прочим доходам и расходам финансовый результат отражается следующим образом:

- Дт 91.9 Кт 99 – отражается прибыль от прочих видов деятельности;

- Дт 99 Кт 91.9 – отражается убыток от прочих видов деятельности.

На 31 декабря счет 99 «Прибыли и убытки» закрывается в корреспонденции со счетом 84 «Нераспределенная прибыль (непокрытый убыток)».

Если по итогам года организация получает прибыль, то формируется проводка:

Дт 99 Кт 84

Если же по итогам года получен убыток, то формируется проводка:

Дт 84 Кт 99

Это будет последняя проводка в отчетном году. В результате сальдо по счету 99 «Прибыли и убытки» на 1 января обнуляется.

После реформации баланса можно приступать к составлению годового бухгалтерского баланса.

К ВАМ ИДУТ НАЛОГОВИКИ !

Редакция «Клерка» получила информацию от источников в ФНС о том, что в 2022 году налоговики начнут массово снимать расходы компаний.

Чтобы подготовить вас к непростому 2022 году, «Клерк» оперативно разработал уникальный курс по защите при налоговых проверках. Записаться и получить подарок тут.

В конце — удостоверение о повышении квалификации (с занесением в ФИС ФРДО). Программа соответствует профстандарту «Бухгалтер»(смотрите здесь).

Источник

Реформация баланса — проводки

Собственно проведение реформации состоит из нескольких шагов. В первую очередь, следует сформировать и списать расходы производственного и реализационного типа. Затем следует сверить сальдо по сч. 90 и 91, что позволит определить результат – прибыль или убыток. Последним шагом является формирование сальдо по Кт 99 – прибыль или Дт 99 – убыток.

Ситуация может иметь два фактических варианта:

Успешное окончание года. ЧП «А» получило реализационную выручку 7 515 000 руб., в том числе НДС – 1 146 356 руб., себестоимость продукции 4 330 000 руб. Продажные расходы – 980 000 руб.; сумма прочих доходов — 113 000 руб.; прочих расходов – 312 000 руб. Реформация баланса позволила сделать вывод: прибыль от основной деятельности 1 058 644 руб.; прочая деятельность принесла расходы в сумме 199 000 руб.

Результат с убытком отражается в проводках несколько иначе. По окончании года были подведены итоги деятельности НПО Магнит. Реализована садовая техника на 2 335 000 руб., в том числе НДС 356 186 руб., при себестоимости 1 215 000 руб. Сумма отчислений на амортизацию, расходы на транспорт, содержание склада, администрирование и управление фирмой составила 814 000 руб.

- Кт 90/1 — 2 335 000 руб.;

- Дт 90/2 — 1 215 000 руб.;

- Дт 90/3 — 356 186 руб.;

- Дт 44 — 814 000 руб.;

- Формула расчета: 2 335 000 — 1 215 000 — 356 186 — 814 000 = 49 814 руб.

Бухгалтером ЧП «А» журнал проводок был заполнен следующим образом:

| Дт | Кт | Сумма, руб. | Документ | |

| Закрыты обороты по выручке | 90/1 | 90/9 | 7515000 | Оборотно-сальдовая ведомость |

| Закрыт счет по себестоимости | 90/9 | 90/2 | 5310000 | ОСВ |

| Закрыт НДС | 90/9 | 90/3 | 1146356 | ОСВ |

| Закрыт сч. прочие доходы | 91/1 | 91/9 | 113000 | ОСВ |

| Закрыт сч. прочие расходы | 91/9 | 91/2 | 312000 | ОСВ |

| Отражается прибыль | 99/1 | 99/9 | 859644 | ОСВ |

Реформирование убыточного баланса НПО Магнит достаточно простая операция и не представляет трудности даже для начинающего бухгалтера:

| Дт | Кт | Сумма, руб. | Документ | |

| Списаны расходы на проведение продаж за отчетный год | 90/2 | 44 | 814000 | Оборотно-сальдовая ведомость |

| Итоговые убытки за год | 99 | 99/9 | 49814 | ОСВ |

Необходимо учесть, что следует анализировать также и годовые обороты на сч. 99 как промежуточный результат работы фирмы.

Сроки проведения и итоги

По сроку проведения реформацию не стоит откладывать в долгий ящик. Ее необходимо провести перед закрытием года, не позже тридцать первого декабря. Реформация баланса должна начинаться с инвентаризации, а заканчиваться формированием бухгалтерских записей на сумму прибыли или убытка (на 31 декабря отчетного периода). Сама по себе процедура преобразования баланса нетрудоемкая, однако могут потребоваться дополнительные расчеты и проводки в случае получения налогового убытка.

Итоговый финансовый результат находит отражение в отчетности. А грамотно составленная отчетность — залог верных управленческих решений, принимаемых руководством компании и ее собственниками, защита от различных санкций, возможных при искажении строк отчетности.