- Материальная помощь 4000 рублей: налоги, взносы в 2022 году

- Какой бывает материальная помощь

- Материальная помощь 4000 рублей в 2019 году: как облагать НДФЛ и взносами

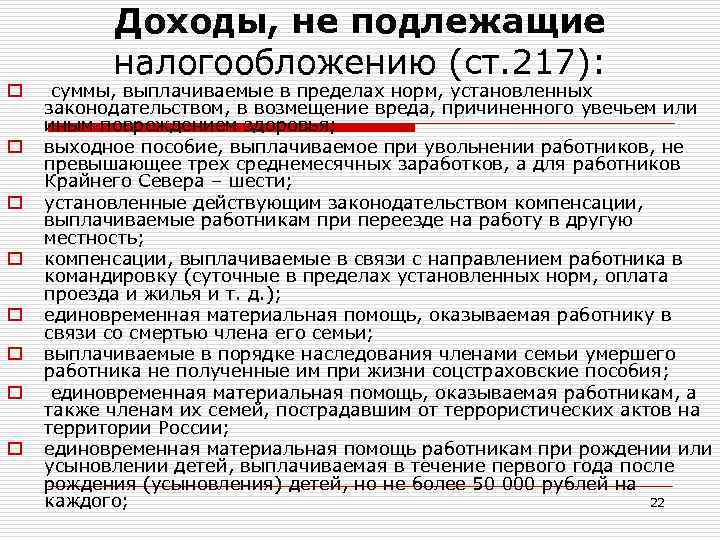

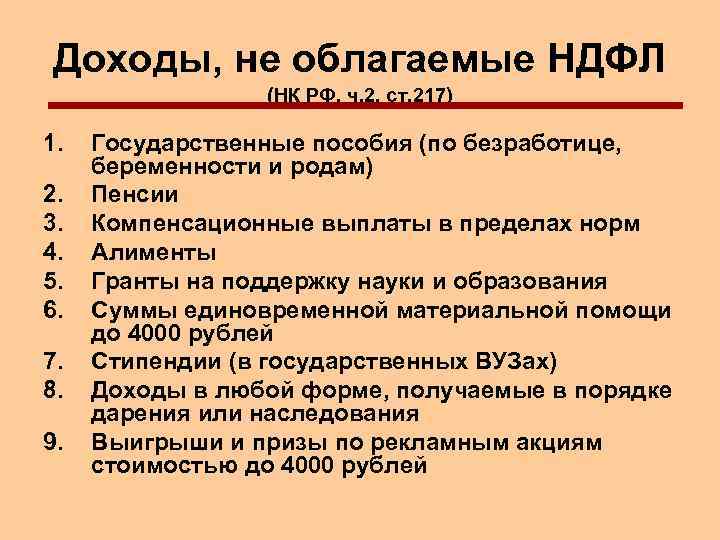

- Материальная помощь, не облагаемая НДФЛ

- Обложение НДФЛ материальной помощи в 2019 году

- Срок уплаты НДФЛ с материальной помощи

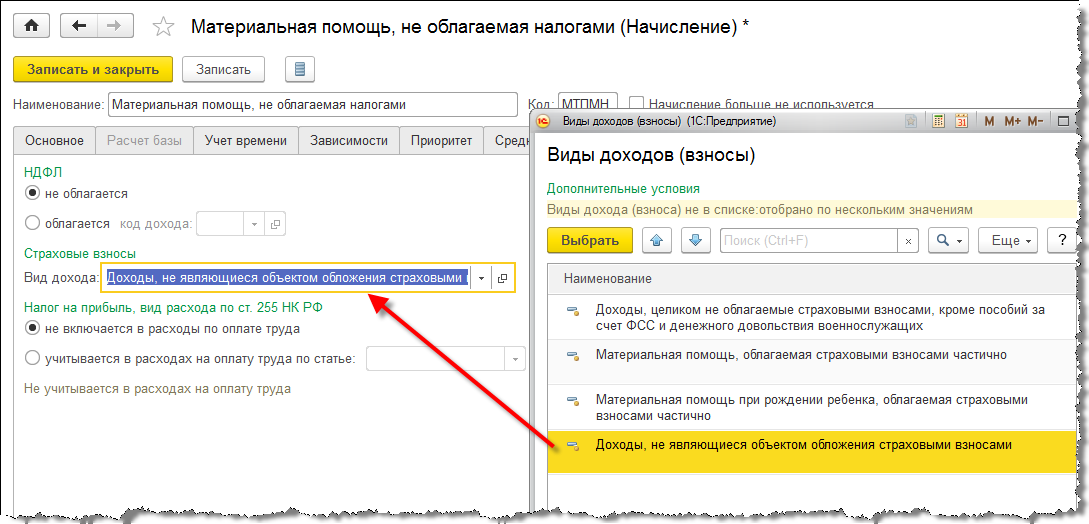

- Материальная помощь, не облагаемая страховыми взносами

- Как документально оформить материальную помощь, не облагаемую налогом

- Материальная помощь и страховые взносы в 2022-2022 годах

- Материальная помощь: налогообложение-2022 и страховые взносы

- Обложение НДФЛ

- Как получить материальную помощь

- Заявление о предоставлении матпомощи

- Документы, необходимые для получения матпомощи

- Часто задаваемые вопросы

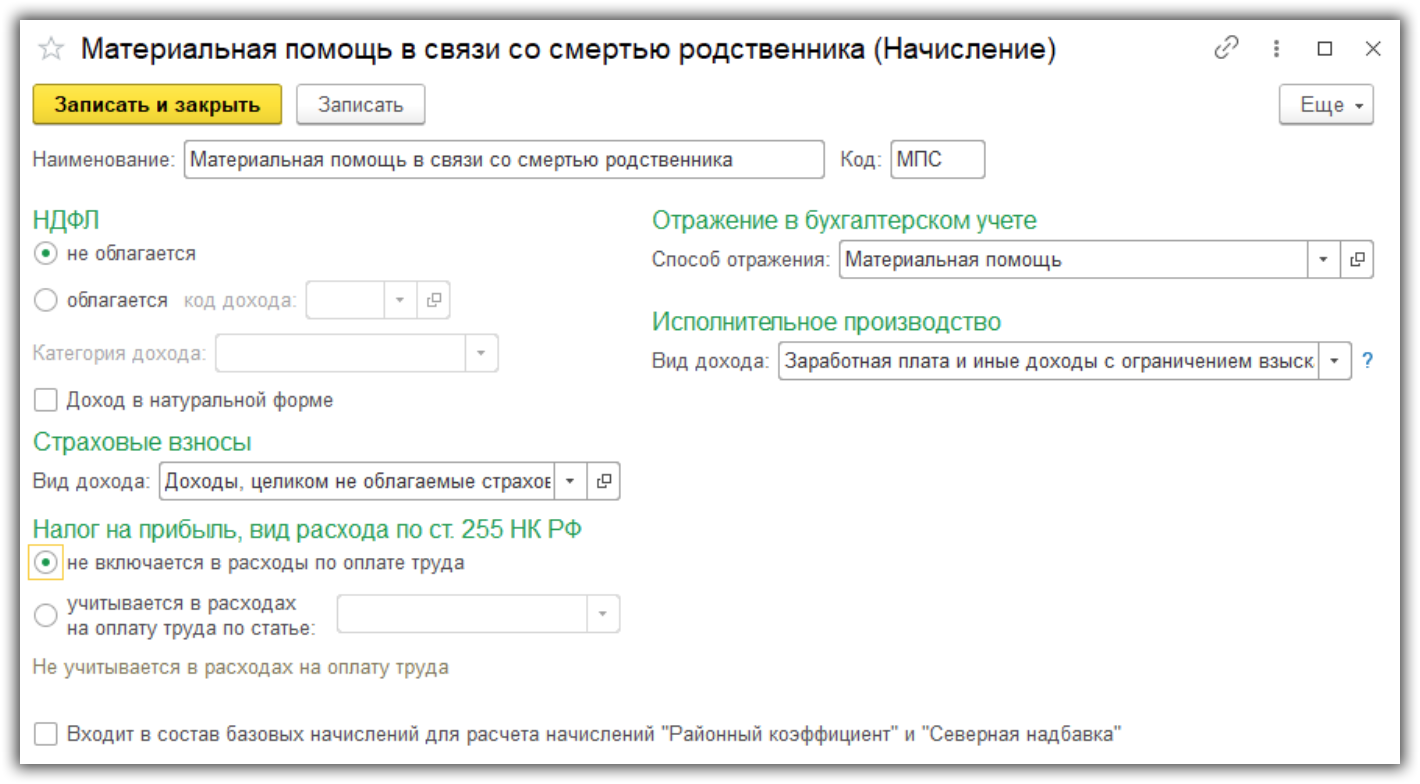

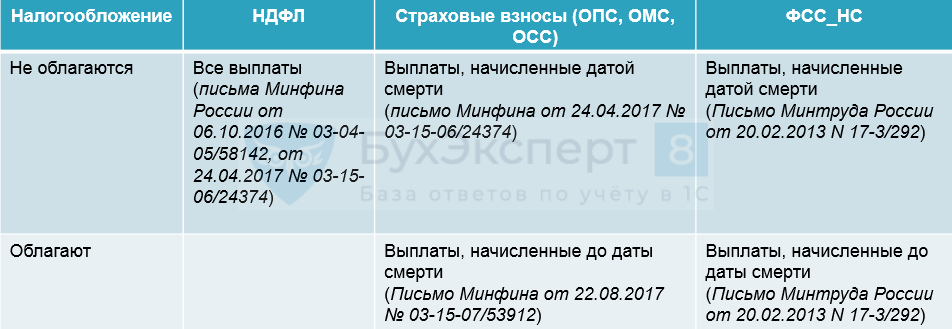

- Облагается ли в связи со смертью родственника (сотрудника)

- Материальная помощь при рождении ребенка

- Если к отпуску

- Облагается ли помощь на лечение

- Как быть в случае пожара

- Вычеты, предусмотренные при удержании подоходного налога с материальной помощи

- Как отразить получение материальной помощи в налоговой отчетности?

- Форма 2-НДФЛ

- Форма 6-НДФЛ

Материальная помощь 4000 рублей: налоги, взносы в 2022 году

Финансовая помощь выплачивается работодателем в добровольном порядке по просьбе сотрудника. Главами 23 (НДФЛ) и 34 (Страховые взносы) НК РФ предусмотрены некоторые послабления относительно налоговой нагрузки на работника и работодателя, связанной с такой финансовой поддержкой для физического лица.

Подп. 11 п. 1 ст. 422 НК РФ установлено ограничение по сумме матпомощи, необлагаемой страховыми взносами. Оно аналогично – 4 000 руб. на одного работника на календарный год. Правда, здесь уже нет привязки к сумме материальной помощи, полученной физическим лицом от всех работодателей. В случае со страховыми взносами даже если ранее сотрудник уже получил финансовую поддержку от другого работодателя, на освобождение новой суммы матпомощи от страховых взносов у текущего работодателя подобный факт не влияет.

Какой бывает материальная помощь

Направленность средств материальной помощи является социальной. Такая поддержка осуществляется для тех работников, у которых в жизни произошла сложная ситуация. При этом такой вид помощи не носит регулярного характера. В каждом случае размер помощи рассчитывается индивидуально.

Существуют разновидности матпомощи:

- заключение брака;

- рождение ребенка;

- выявление серьезного заболевания;

- смерть родственника;

- денежная выплата к отпуску;

- форс-мажор (стихийное бедствие, пожар и другие).

В законах не указан размер матпомощи, поэтому руководство организации самостоятельно определяет сумму, которая будет выплачена работнику, исходя из того, на какие цели необходимы средства. Как правило, в трудовых договорах прописывается пункт о матпомощи, что защищает работников от непредвиденных затрат.

При написании заявления о получении помощи, необходимо четко сформулировать свою просьбу, так как если форма будет неясной и размытой, то у налоговой возникнут вопросы к руководству организации, будет проводиться проверка, не понижается ли руководством налогооблагаемая база. К заявлению необходимо приложить подтверждения того, что произошла непредвиденная ситуация, коими являются документы.

Материальная помощь 4000 рублей в 2019 году: как облагать НДФЛ и взносами

По разным причинам сотруднику может понадобиться некая финансовая поддержка, за которой он вправе обратиться к работодателю. Законодательство разрешает поддерживать своего работника таким вот образом, но есть ограничения по сумме, которая не будет облагаться налогами. В статье рассмотрим вопросы, связанные с материальной помощью сотруднику и ее налогообложением в 2019 году.

Финансовая помощь выплачивается работодателем в добровольном порядке по просьбе сотрудника. Главами 23 (НДФЛ) и 34 (Страховые взносы) НК РФ предусмотрены некоторые послабления относительно налоговой нагрузки на работника и работодателя, связанной с такой финансовой поддержкой для физического лица.

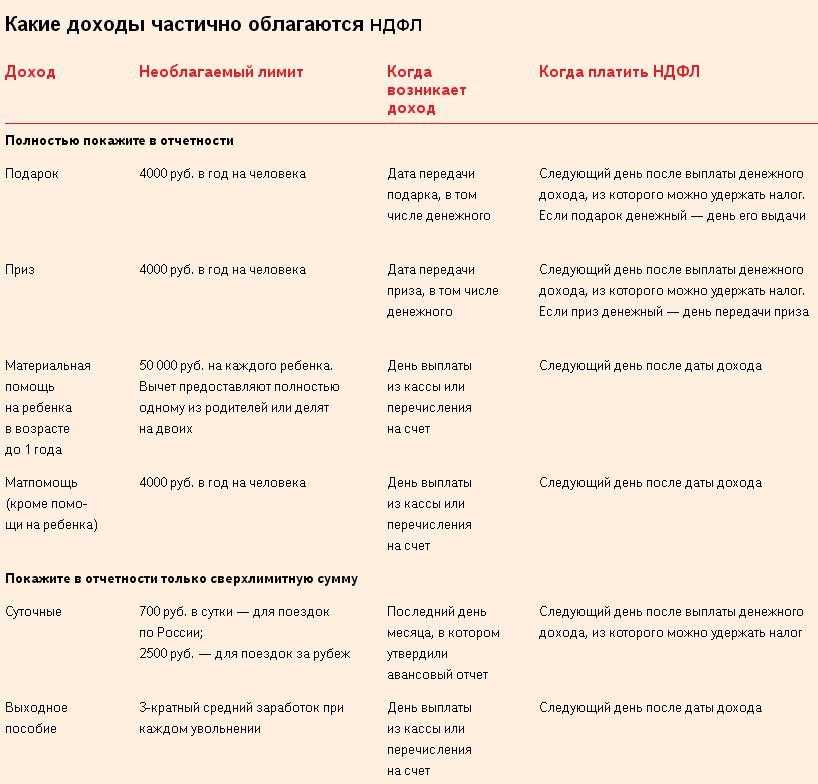

В частности материальная помощь до 4000 руб. при налогообложении в 2017 году не учитывается вовсе. Вернее, она отражается в доходах и одновременно на эту же сумму предоставляется налоговый вычет, таким образом, налоговой базы по НДФЛ не возникает.

Со страхвзносами все еще проще – они просто не включаются в облагаемые доходы.

Подробнее об этом в следующих разделах.

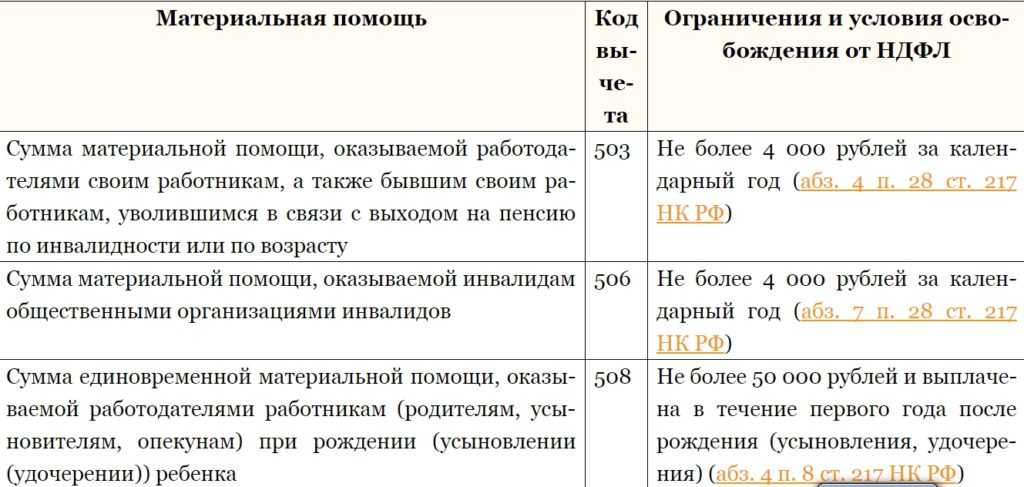

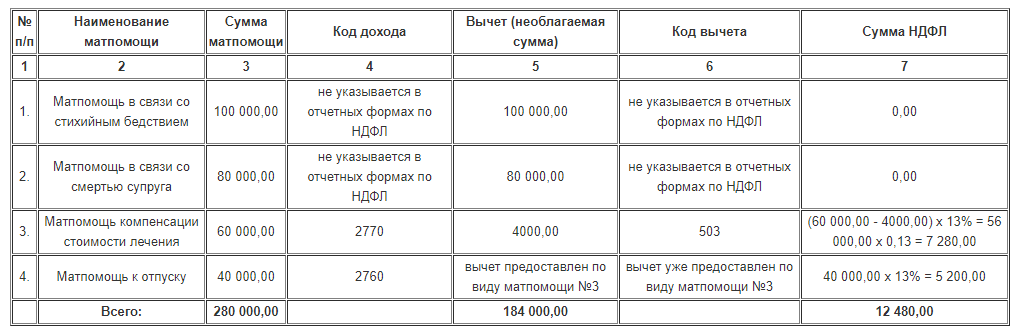

Материальная помощь, не облагаемая НДФЛ

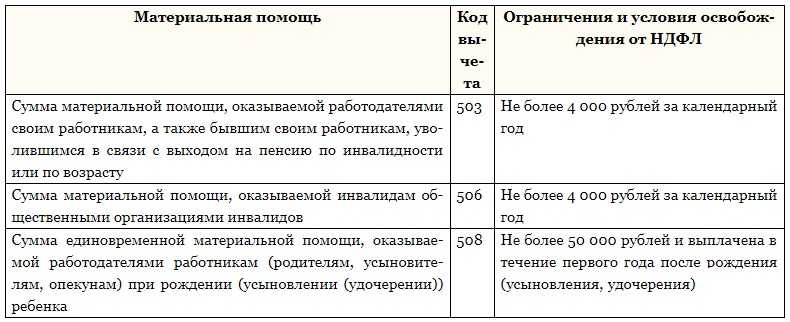

Как уже было озвучено, не облагается налогом только материальная помощь в пределах 4 000 руб. и некоторая целевая материальная помощь сверх 4 000 руб.

Это отражается в отчетных формах предоставлением налогового вычета.

Так в справке 2-НДФЛ предоставление финансовой поддержки будет отражено таким образом:

- с кодом дохода 2760 отражена материальная помощь до 4 000 руб. включительно;

- с кодом 503 в соседней графе отражен вычет в сумме предоставленной материальной помощи.

В результате налоговая база по НДФЛ окажется нулевой.

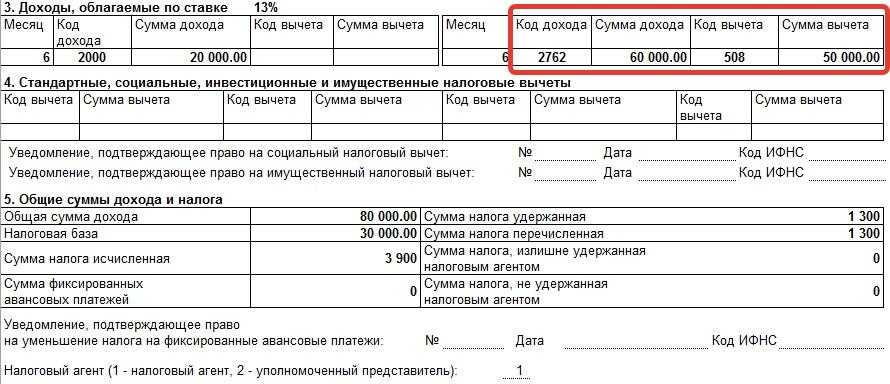

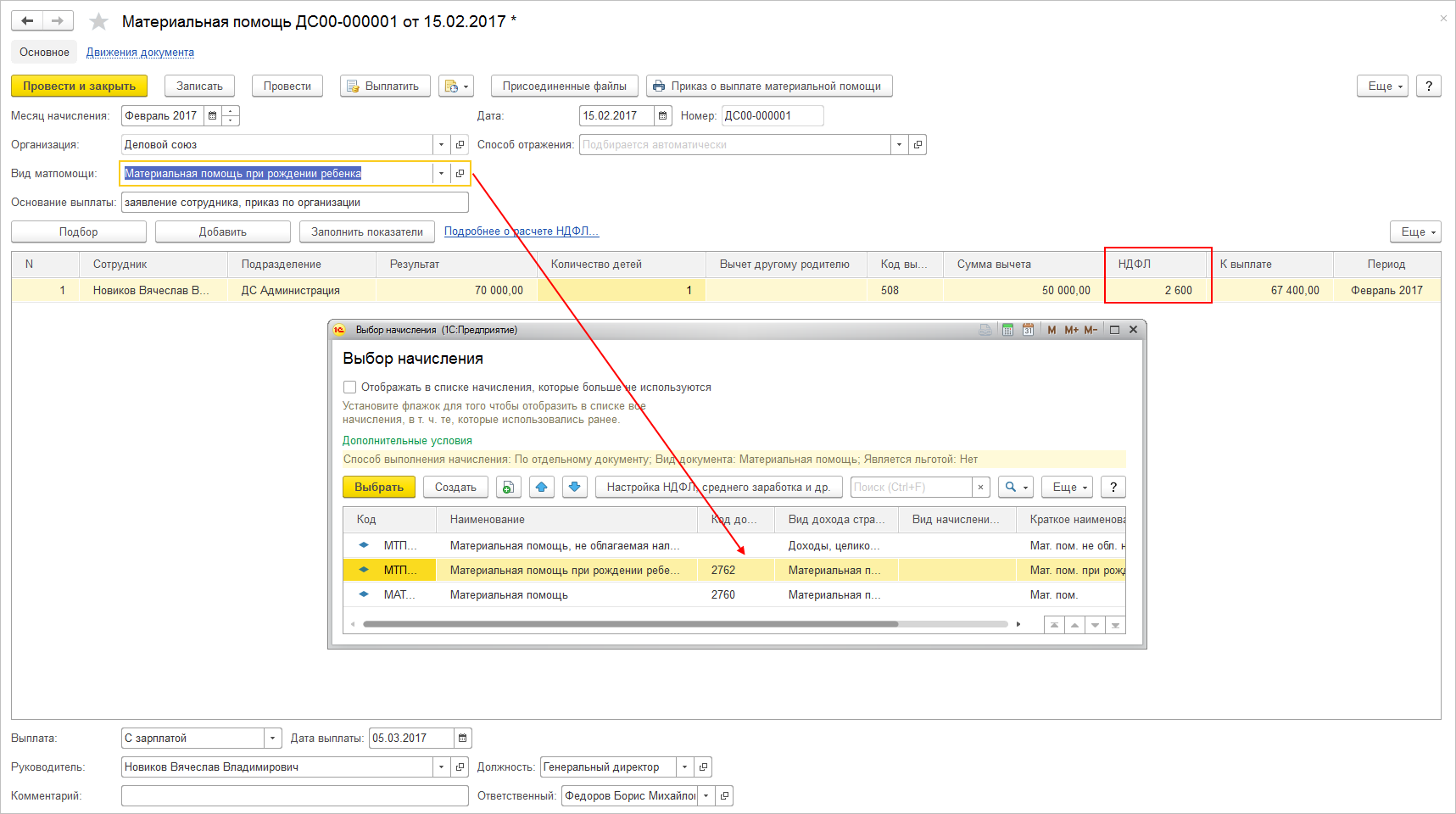

Аналогичные коды используются для материальной помощи, связанной со смертью члена семьи. А для материальной помощи, связанной с рождением или усыновлением ребенка, используется такая пара кодов: 2762 для дохода и 508 для вычета.

Обложение НДФЛ материальной помощи в 2019 году

Если материальная помощь будет предоставлена работодателем свыше 4 000 руб. и по причине иной, чем смерть члена семьи или рождение ребенка, то всю сумму превышения необходимо обложить по ставке 13%

При этом при заполнении справки 2-НДФЛ будут использоваться те же коды, которые указаны выше, но сумма вычета будет меньше суммы дохода. Например:

- предоставлена материальная помощь на сумму 6 000 руб. – код 2760;

- предоставлен вычет на сумму 4 000 руб. – код 503;

- НДФЛ к уплате (6 000 – 4 000) * 13% = 260 руб.

Срок уплаты НДФЛ с материальной помощи

В отношении срока оплаты налога с дохода в виде материальной помощи сверх необлагаемой суммы применяется норма из п. 6 ст. 226 НК РФ – НДФЛ нужно перечислить не позднее дня, следующего за выплатой материальной помощи.

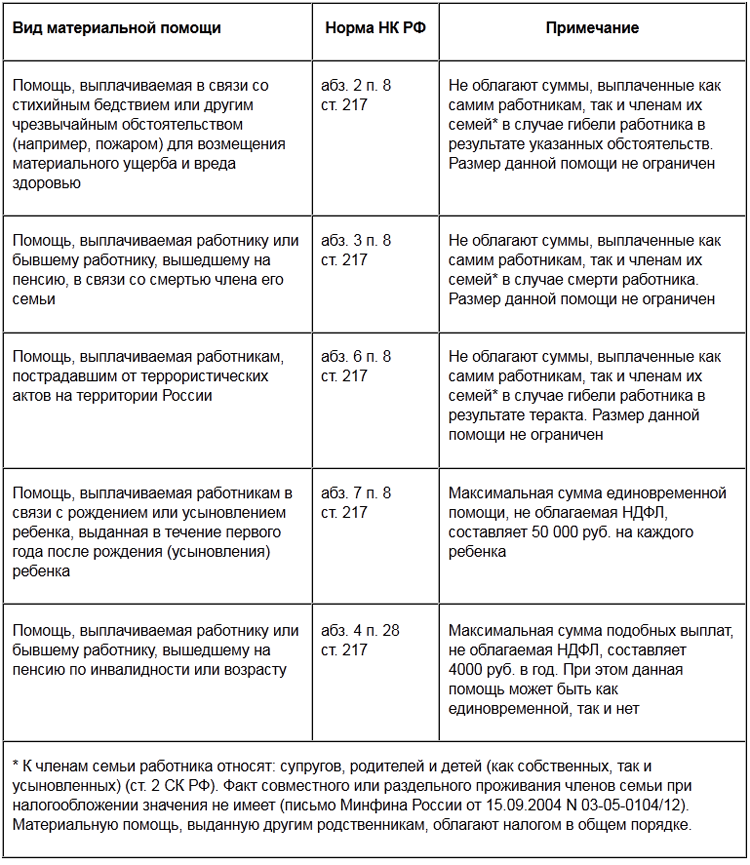

Материальная помощь, не облагаемая страховыми взносами

Подп. 11 п. 1 ст. 422 НК РФ установлено ограничение по сумме матпомощи, необлагаемой страховыми взносами. Оно аналогично – 4 000 руб. на одного работника на календарный год.

В случае со страховыми взносами даже если ранее сотрудник уже получил финансовую поддержку от другого работодателя, на освобождение новой суммы матпомощи от страховых взносов у текущего работодателя подобный факт не влияет.

Кроме того, иногда для целей определения базы по страховым взносам ограничение по сумме материальной помощи отсутствует, но зато важно ее целевое назначение. Согласно подп

3 п. 1 ст. 422 НК РФ не попадают в облагаемые страховыми взносами суммы матпомощи, выплаченной:

- в связи со стихийными бедствиями и иными обстоятельствами, включая таррористические акты;

- в связи со смертью члена семьи работника;

- в связи с появлением в семье ребенка (правда, для этого случая установлено ограничение в 50 000 руб. на каждого ребенка, а также ограничен срок предоставления матпомощи – в течение первого года после рождения, усыновления и т.п.).

Как документально оформить материальную помощь, не облагаемую налогом

Для выдачи материальной помощи сотруднику потребуется два документа:

- заявление от работника с указанием целевого назначения материальной поддержки;

- приказ руководителя о выделении денежных средств на выдачу материальной помощи с указанием суммы.

Если назначение материальной помощи соответствует целям, прописанным в подп. 3 п. 1 ст. 422 НК РФ или в подп. 8 ст. 217 НК РФ, это нужно обязательно указать.

Материальная помощь и страховые взносы в 2022-2022 годах

- Если одному работнику предоставлена материальная помощь в сумме до 4 000 рублей в пределах расчетного периода (подп. 11 п. 1 ст. 422 НК РФ).

- Если материальная помощь выдана единовременно в качестве возмещения материального ущерба, образовавшегося вследствие чрезвычайных обстоятельств, стихийных бедствий, а также если физические лица пострадали от террористических актов (подп. 3 п. 1 ст. 422 НК РФ).

- Если материальная помощь выделена единовременно по причине смерти члена семьи работника (подп. 3 п. 1 ст. 422 НК РФ).

- Если материальная помощь выделена сотруднику организации по причине рождения или усыновления ребенка (подп. 3 п. 1 ст. 422). Суммы такой помощи должны быть выделены в первый год после рождения или усыновления, а необлагаемый предел установлен на уровне 50 000 руб. Право на получение приведенной суммы имеет каждый родитель (письма Минфина от 16.05.2022 № 03-15-06/29546, от 16.11.2022 № 03-04-12/67082, Минтруда от 27.10.2022 № 17-3/В-521, от 21.01.2022 № 17-3/В-18 (п. 1), от 20.11.2013 № 17-3/1926).

Материальная помощь в связи со смертью близкого родственника в 2022–2022 годах не подлежит обложению страховыми взносами только в том случае, если эти близкие родственники являются членами семьи в трактовке ст. 2 Семейного кодекса РФ (см. письмо Минтруда России от 09.11.2022 № 17-3/В-538). В этой статье Семейного кодекса к членам семью отнесены только супруг (-а), родители (в т. ч. усыновители) и дети (в т. ч. усыновленные). Так что если работодатель выплачивает материальную помощь в связи со смертью, например, бабушки или родителей супруга или брата/сестры, то эта материальная помощь будет облагаться страховыми взносами в общем порядке.

Материальная помощь: налогообложение-2022 и страховые взносы

На практическом, бытовом уровне — это выплата, которая не связана с выполнением ее получателем трудовой функции. Такие выплаты обусловлены возникновением трудной жизненной ситуации, например, в связи со стихийным бедствием или другим чрезвычайным обстоятельством, смертью члена семьи, рождением или усыновлением ребенка, свадьбой, тяжелым заболеванием и т. п.

Так, в подп. 3 и 12 п. 1 ст. 20.2 Федерального закона от 24.07.98 № 125-ФЗ «Об обязательном социальном страховании…» определен характер помощи, которая освобождена от обложения страховыми взносами. Перечень выплат, на которые не начисляются взносы от несчастных случаев и профзаболеваний, полностью аналогичен перечню, данному выше.

Обложение НДФЛ

Облагается ли НДФЛ материальная помощь? Отвечая на этот вопрос, необходимо сказать, что возможны ситуации, когда материальная помощь облагается налогами, а бывает и наоборот.

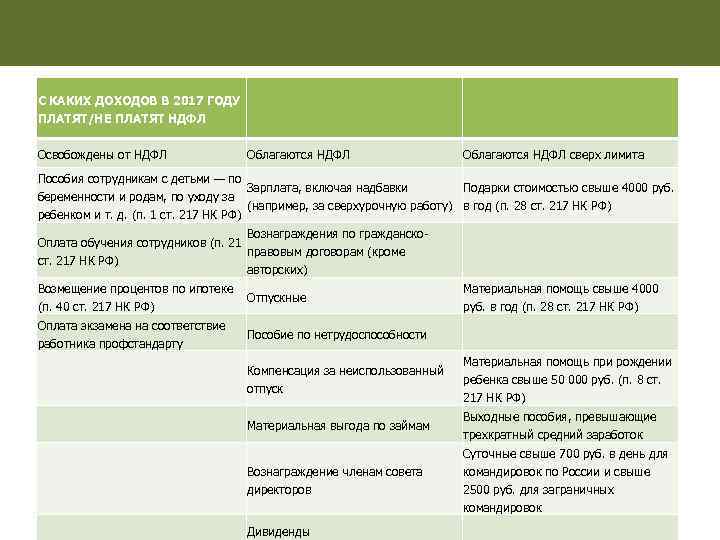

НДФЛ с денежной помощи не уплачивается в случае:

- Когда физическое лицо пострадало в результате террористических действий, а также, если при таких обстоятельствах пострадала его семья, что указано в пункте 8.4 статьи 217 Налогового кодекса.

- Произведения расходов на оплату услуг медицинских организаций, необходимых для работника или его семьи, что должно быть доказано предоставленными документами. Помимо документации необходимо, чтобы у организации, которая выдала такие документы, и у осуществляющей лечение, имелись действительные лицензии. Кроме этого, работодатель должен перевести деньги на счет медицинской организации. В противном случае налоги удерживаются.

- Также этот вид помощи может быть оказан сотруднику, который вышел на пенсию. Работодатель должен помнить, что в этом случае налоги на материальную помощь он может не уплачивать, только если она предоставлена из средств прибыли организации, которая является чистой. Это закреплено в пункте 10 статьи 217 Налогового кодекса и Письме налоговой службы от 2012 № ЕД-3-3/75.

- Если лицо пострадало в результате произошедшего бедствия стихийного либо чрезвычайного происшествия. Также матпомощь оказывается семье умершего при данных обстоятельствах. В таком случае в подтверждение произошедшего необходимо предоставить справку о действительно стихийной природе событий. Она может быть выдана МЧС. Закреплено в п. 8.3 статьи 217 Налогового кодекса и в письме Министерства финансов от 2015 № 03-04-06/55861.

- Когда в семье работника или бывшего работника на пенсии скончался родственник. При этом важным условием является то, чтобы этот родственник проживал с работником, чему требуется письменное доказательство. Если доказательств родства и совместного проживания нет – средства облагаются НДФЛ. Помощь также единовременная. Закреплено в пункте 8 статьи 217 Налогового кодекса.

- Когда работник скончался – помощь оказывают его семье. Также финансовую поддержку оказывают в случае смерти работника, находящегося на пенсии. Характер таких выплат единовременный. В данной категории применимы условия, указанные в предыдущем пункте.

- Также не облагается налогом материальная помощь, оказанная работнику, в семье которого родился ребенок либо был усыновлен/взят под опеку. Такая поддержка оказывается единовременно, при этом на первом году жизни ребенка. Сумма помощи не может быть более 50000 рублей на одного ребенка, при этом расчет ведется на двух родителей. То есть если один из родителей получил помощь в размере 50 000, то помощь, выплаченная второму, будет облагаться подоходным налогом.

Налогообложение материальной помощи будет иметь место:

- В случае если скончался родственник работника, не проживающий с ним вместе.

- Когда оказывается матпомощь к отпуску. Возможен вариант, когда удержаний не будет: помощь должна быть не более 4000 рублей, предоставлена единовременно в период одного налогового года.

- Предоставление материальной помощи, связанной с лечением сотрудника или членов его семьи. НДФЛ не будут удерживать только в вышерассмотренном случае, когда соблюдены необходимые условия.

- Когда работник или члены его семьи пострадали от пожара, но этому нет соответствующих документальных подтверждений. Такая помощь облагается налогом, так как относится к числу доходов.

Как получить материальную помощь

Процедура получения материальной помощи от работодателя определена в локальных документах организации-нанимателя. Нюансы могут отличаться в зависимости от статуса и вида выплаты, а также от принятого в компании, порядка выделения средств.

В основном процедура состоит из следующих этапов:

- Ходатайство о выделении помощи. В некоторых случаях, когда дополнительные деньги получают все работники компании, либо обоснование для матпомощи известно руководству без заявления работника, этот этап пропускают.

Ходатайствовать о выплате может не только сам сотрудник (заявление), но и его непосредственный руководитель (служебная записка).

- Рассмотрение возможности выдачи матпомощи. Заявление и пакет документов поступают на рассмотрение руководителю. Исходя из весомости причины и материальных возможностей фирмы, принимается решение о выделении средств или отказе в матпомощи.

- Распоряжение о матпомощи. Этот этап не зависит от того, принимается ли решение о выделении средств по заявительному или беззаявительному принципу. Любой расход денег нанимателя возможен только после издания соответствующего распорядительного акта, как правило, приказа о выделении матпомощи конкретному работнику или группе сотрудников.

- Выдача матпомощи. После разрешения руководства бухгалтерия оформляет соответствующие документы. В зависимости от принятого порядка выдачи зарплат персоналу, а также от вида помощи средства либо переводятся на счет работника в кредитной организации, либо выдаются через кассу предприятия. Помощь в виде продуктов или товаров получают на складе.

- Отчет об использовании помощи. Этот этап обязателен только в том случае, когда нужно подтвердить расходование средств. Работнику, получившему материальную помощь нужно составить своеобразный отчет и приложить документы по каждому случаю расхода (чеки, договоры, квитанции и т. д.).

Заявление о предоставлении матпомощи

Для получения от нанимателя помощи в определенных жизненных обстоятельствах, работнику нужно написать заявление. Поскольку выделение того или иного вида материальной помощи событие достаточно рядовое, кадровики разрабатывают шаблоны этого документа.

Если шаблона или установленной формы заявления нет, то оно составляется в произвольном виде.

Нужно только соблюсти все обязательные реквизиты этого документа:

- указать руководителя, который отвечает за выдачу помощи;

- написать персональные данные сотрудника, нуждающегося в дополнительных средствах;

- обозначить обстоятельства, обосновывающие необходимость помощи;

- перечислить нужные документы (их оригиналы или копии прикладывают к заявлению).

Написать заявление можно следующим образом:

Директору ЗАО «Можевед»

Николайскому П. С.

Менеджера по сбыту

Кологуна В. Д.

Заявление

Прошу оказать мне материальную помощь в связи с предстоящим 03.10.2021 года бракосочетанием. К заявлению прилагаю копию заявления в органы ЗАГС с указанием даты события.

Кологун В. Д. 25.09.2021

Документы, необходимые для получения матпомощи

В большинстве случаев, работнику необходимо подтвердить свою нуждаемость в дополнительных средствах от работодателя или ситуацию, которая служит основанием для выделения денег или товаров.

Пакет необходимых документов зависит от конкретной ситуации, а также от положений внутренних нормативных актов организации-работодателя. Подойдут различные свидетельства, справки, заявления в сторонние организации.

При необходимости нужно будет подтвердить уже совершенные или будущие расходы. Эти документы понадобятся, если матпомощь имеет целевое назначение. Наниматель примет кассовые чеки с указанием конкретных товаров или услуг, договоры, накладные, квитанции и другие документы.

Часто задаваемые вопросы

Вопросы начисления подоходного налога на единовременную материальную помощь сотрудникам весьма противоречив. В этом свете, у бухгалтеров, работников кадровых служб и руководителей возникает немало вопросов.

Видео: налог на доходы физических лиц, история налогов, резиденты и нерезиденты

https://youtube.com/watch?v=6yv1_Zi5gWc

Возникновение тех или иных чрезвычайных обстоятельств требует индивидуального подхода руководства компании к назначению размера материальной помощи и порядка ее выплаты.

Это определяется:

- типом обстоятельств;

- требуемой величиной финансовых ресурсов;

- специфическими условиями.

Целесообразно рассмотреть более подробно процесс оказания материальной помощи сотрудникам в разных ситуациях.

Облагается ли в связи со смертью родственника (сотрудника)

Часто бухгалтера и кадровики задают вопрос: облагается ли материальная помощь на погребение НДФЛ?

Как было установлено выше, согласно положениям налогового законодательства РФ такой вид поддержки не облагается подоходным налогом вне зависимости от размера.

При этом необлагаемые выплаты могут предоставляться:

| В случае смерти близкого родственника, который проживал вместе с сотрудником | В этой ситуации потребуется представление бумаг, подтверждающих родство и факт совместного проживания |

| В связи со смертью работника или его гибели на производстве его родным | В этой ситуации близкие родственники сотрудника обязаны обратиться с заявлением по месту его работы |

В остальных случаях НДФЛ на помощь по факту смерти все же облагается НДФЛ. Аналогичного типа условия распространяются и на бывших работников компании, которые вышли на пенсию.

Материальная помощь при рождении ребенка

При этом в общем случае эта помощь не будет облагаться подоходным налогом. Однако следует учесть некоторые нюансы:

- Если второй работодатель не может предоставит 2-НДФЛ в связи с тем, что на текущий момент является безработным, то он обязан представить справку из службы занятости.

Если к отпуску

Когда работодатель решает поощрить своих сотрудников дополнительной поддержкой перед отпуском, то такая финансовая поддержка не будет облагаться НДФЛ в случае, если:

| Она не оказывается больше установленного лимита | 4 000 рублей |

| Предоставляется единовременно в рамках одного налогового периода | Год |

При осуществлении более крупных выплат – они рассматриваются в качестве премиальных платежей или «13-й зарплаты» и потому облагаются НДФЛ.

Облагается ли помощь на лечение

Материальные выплаты, которые предоставляются сотрудникам организаций на их лечение, а также на лечение их близких родственников, могут быть освобождены от НДФЛ при соблюдении следующих условий (ст. 217 НК РФ):

- Наличие актуальных справок и иных документов, подтверждающих необходимость лечения.

- Присутствие лицензий у медицинских учреждений, выдавших справки и осуществляющих лечение.

- Перечисление средств работодателем непосредственно на счет медицинской организации (безналичным способом).

При соблюдении всех указанных выше условий организация также должна использовать для выплат средства, оставшиеся от прибыли прошлых лет.

О заполнении дополнительного листа книги продаж в 2020 году в 1С, читайте здесь.

Образец заполнения выписки из книги продаж, смотрите здесь.

Как быть в случае пожара

Если сотрудник и его семья пострадали от пожара, то организация в которой он осуществляет деятельность может предоставить ему материальную помощь в любой сумме.

При этом такой платеж подоходным налогом облагаться не будет при соблюдении следующих условий:

- Факт форс-мажорного обстоятельства должен быть подтвержден справкой из противопожарной службы МЧС РФ.

Таким образом, в общем случае материальная помощь, предоставляемая работникам, облагается НДФЛ, поскольку является формой дохода.

При этом в 2020 году налоговое законодательство предусмотрела ряд случаев, в которых получаемые сотрудниками платежи не попадают под действие подоходного налога.

Однако даже в этом случае работник обязан предоставить по месту занятости справки и иные бумаги, подтверждающие факт возникновения чрезвычайного обстоятельства.

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Вычеты, предусмотренные при удержании подоходного налога с материальной помощи

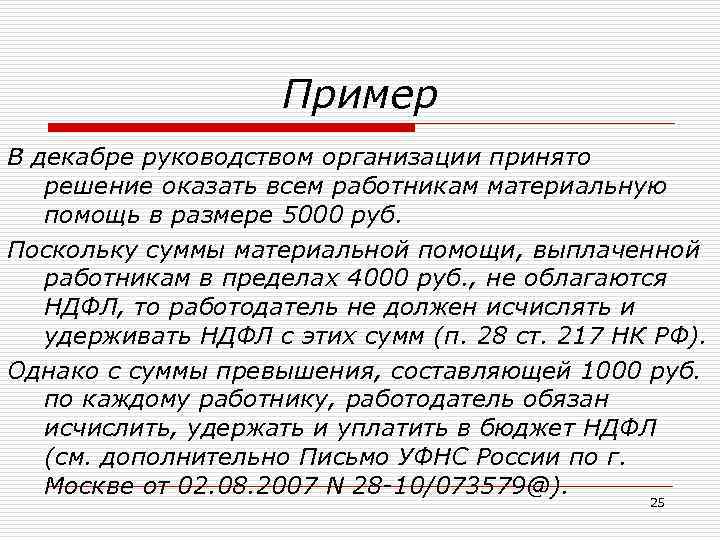

Статьей 217 НК РФ определены все доходы, на которые НДФЛ не начисляется. В пункте 28 там фигурирует материальная помощь, но только в той ее части, которая меньше или равна 4000 руб. Это ограничение действует на протяжении всего налогового периода. Если работник по каким-то причинам получал помощь два или более раз в году, то налогообложение всех выплат, кроме первой, производится на общих основаниях. Если человек на протяжении одного периода уволился и устроился на новую работу, он должен предоставить справку формы 2НДФЛ, чтобы бухгалтер мог понять, использовал ли он вычет или нет.

Налоговый кодекс РФ

Освобождается от НДФЛ безвозмездная помощь, выделяемая:

- Членам семей умершего работника, а также работника, находившегося на пенсии;

- Работнику или уволенному по выходу на пенсию работнику, в случае смерти кого-то из членов семьи;

- Работающим в организации родителям, усыновителям, опекунам в течение одного года с момента рождения, усыновления, в сумме не более 50000 руб. на каждого ребенка;

- Лицам (не только работникам) пострадавшим в связи со стихийным бедствием, иным чрезвычайным происшествием;

- Членам семей погибших вследствие стихийного бедствия, иного чрезвычайного происшествия;

- Лицам (не только работникам) пострадавшим в связи с террористическим актом;

- Членам семей погибших вследствие террористического акта.

Это исчерпывающий перечень, который можно найти в пунктах 8.3 и 8.4 статьи 217 Налогового кодекса.

Казалось бы, все просто и понятно. Однако, прежде чем применить этот алгоритм, бухгалтеру предстоит решить, является ли рассчитанная им сумма действительно безвозмездной помощью и облагается ли налогом.

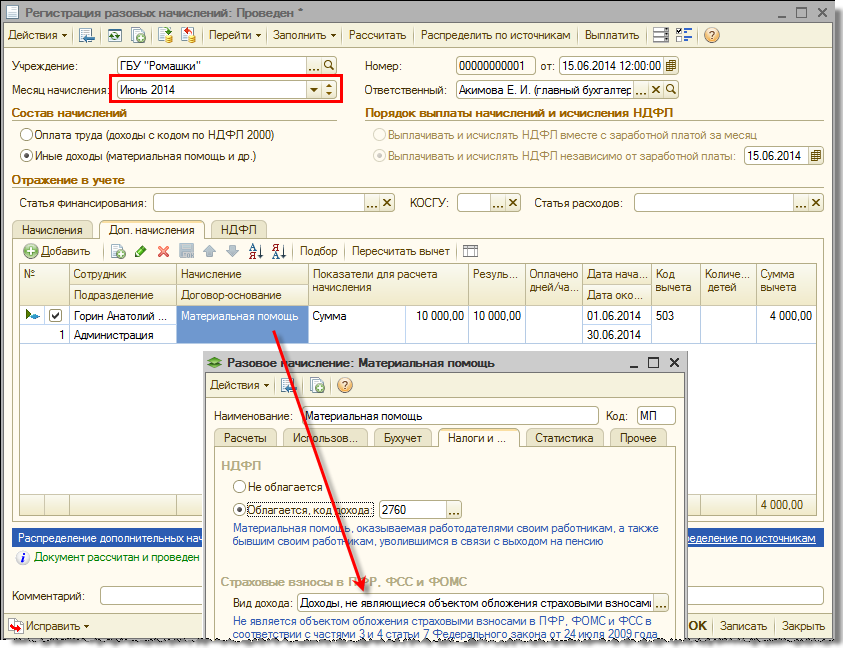

Как отразить получение материальной помощи в налоговой отчетности?

Семенов Ю. Г. официально обратился к работодателю 1 июня 19 года с заявлением о выплате финансового содействия в размере 50.000 руб. Руководитель компании ООО «Бизнес и компания» принял решение 4 июня 19 г. об отчислении средств в адрес заявителя в полном объеме. Отдел бухгалтерии произвел соответствующее начисление, перечислил деньги на счет и отразил проводку в отчетности по налогам.

На заметку: с 2019 г. действует новая форма справки по налогам на доходы физических лиц (2-НДФЛ). Использование старого формата неприемлемо.

Форма 2-НДФЛ

Для отражения материальной помощи, НДФЛ и страховых взносов нужно учитывать, что сумма до 4.000 рублей, перечисленная на счет сотруднику должна иметь код 2760, а вычет показан, как 503 (статья № 217 пункт № 28 НК России). Для финансового содействия, оказанного при рождении ребенка, код дохода будет 2762, вычет — 504 — приказ ИФНС №ММВ-7-11/387.

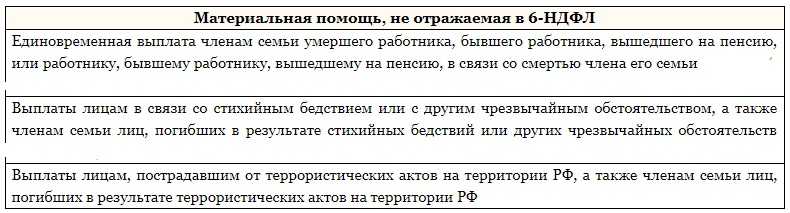

Необлагаемая поддержка, невзирая на объем, не указывается в форме 2-НДФЛ. Например, сумму не нужно показывать в справке, выданной сотруднику, если в его доме возник пожар. Однако причины ЧС не должны относиться к действиям работника. Выплата котируется, как помощь в связи с возникновением чрезвычайных обстоятельств. В этой ситуации выплата не подлежит отражению, а значит, не облагается налогом.

Форма 6-НДФЛ

Не подлежат отражению средства, перечисленные, как финансовое содействие, если основания прописаны в Приложении № 2 к Приказу ИФНС №ММВ-7-11/387. Обусловлено это тем, что размер ставки (строка 040) является разницей строк 020 и 030, умноженная на строку 010 (ставка). Данное равенство, является основным и установлено Контрольными соотношениями при анализе и проведении камеральной проверки.

К сведению: направлять документы на получение возврата по ранее уплаченному НДФЛ допускается в рамках 3 лет.

В расчетах следует отражать такие виды поддержки, как:

- Содействие, полностью не подлежащее уплате обязательного сбора. Выплата отражается в строке 020.

- Полная или частично не облагаемая помощь указывается в строке № 020, а необлагаемые средства переносятся в строку 030 формы 6-НДФЛ.

В ситуации, когда поддержка осуществляется сотруднику не деньгами, а материалами, продукцией, то вместо счетов 70, 73 будет указываться имущество. Помимо этого, по причине передачи прав на товары на безвозмездном основании, они признаются продажей. Следовательно, на позиции следует установить НДС согласно статьям № 146 (пункт № 1 пп.1), № 154 (пункт № 2) НК Российской Федерации.