- Какие действия налоговиков не являются разглашением налоговой тайны

- Обстоятельства, обуславливающие корректировку сведений по налогам

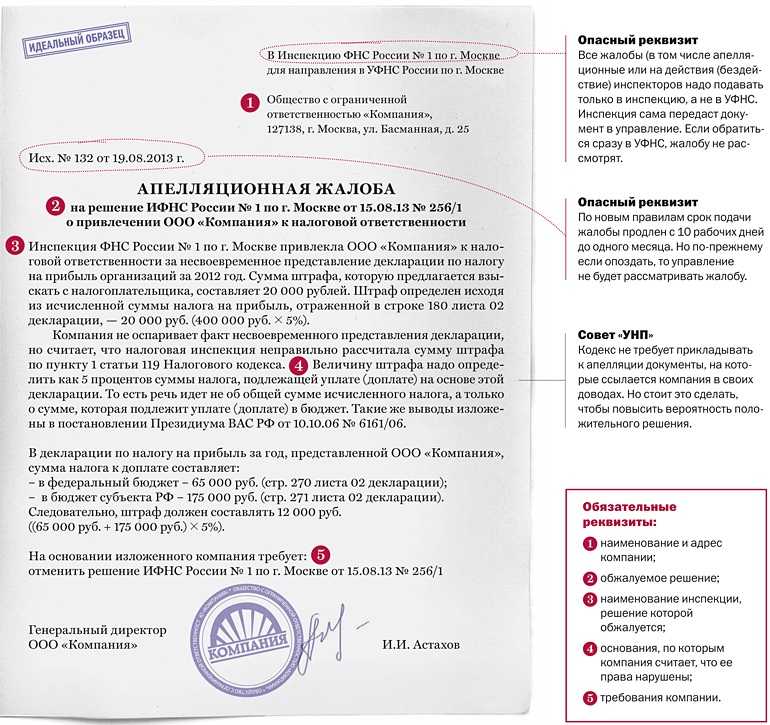

- Основные тонкости, которые нужно учитывать при подаче УНД

- Сроки предоставления уточнений по декларации

- Ответственность за подачу УНД

- Перспективы налоговых споров

- Прием уточненных деклараций

- Порядок представления декларации (расчета)

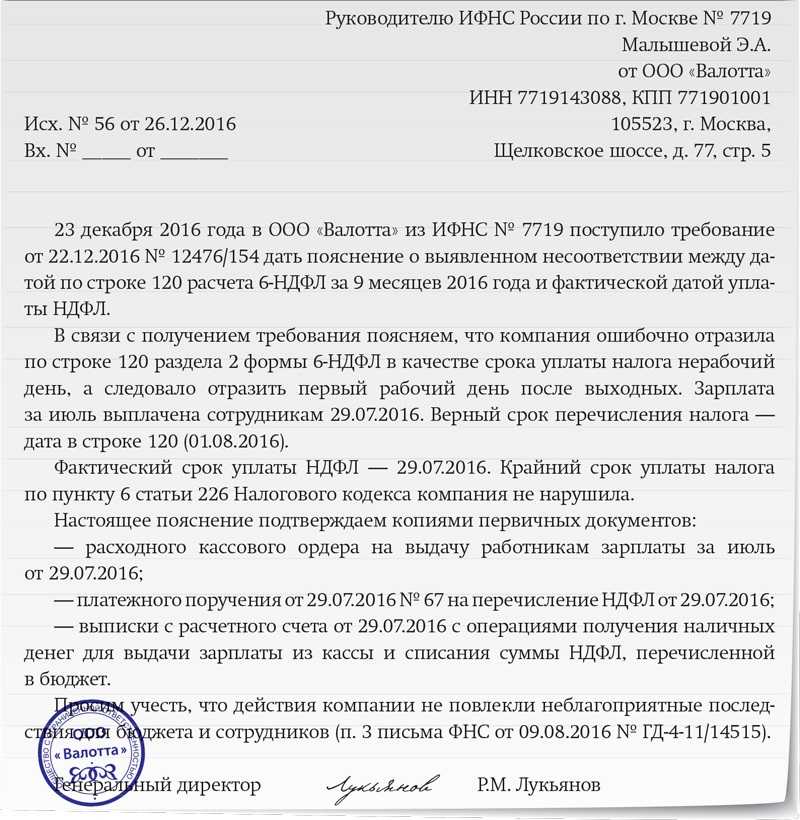

- Как ответить на требование: пояснения в налоговую по декларации по налогу на прибыль.

- Автор статьи

- Связанный курс

- Общие правила

- Новые основания для признания налоговой декларации непредставленной

- Уточненная декларация: подавать или нет

- Когда сохранится статус МХК при изменении состава контролирующих лиц

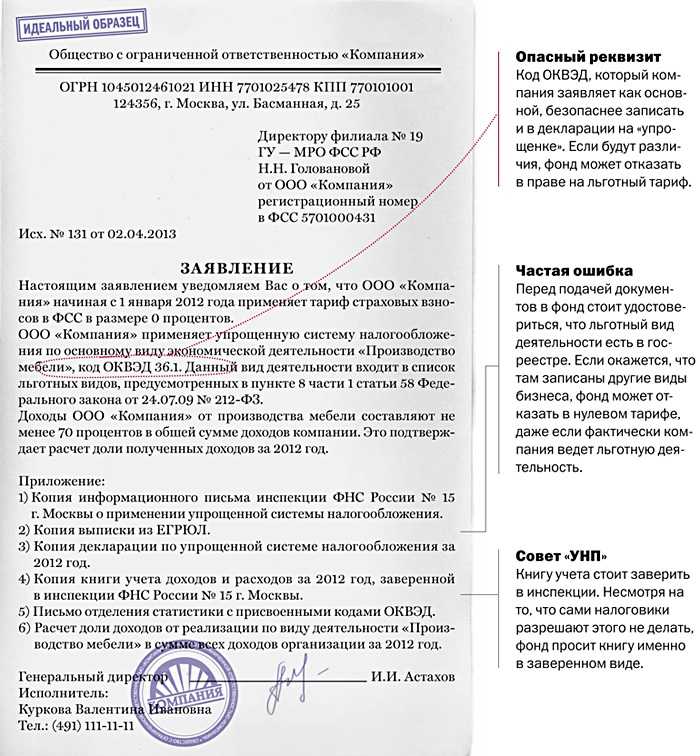

- Особенности оформления

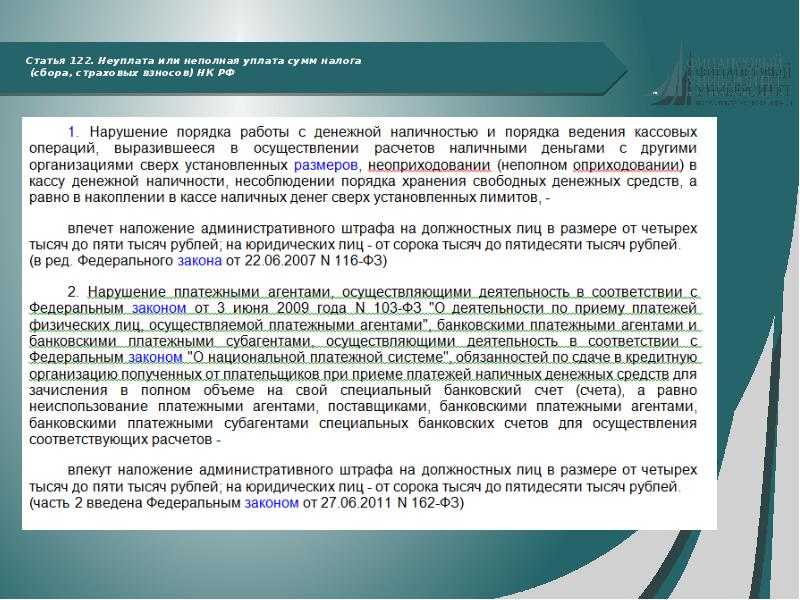

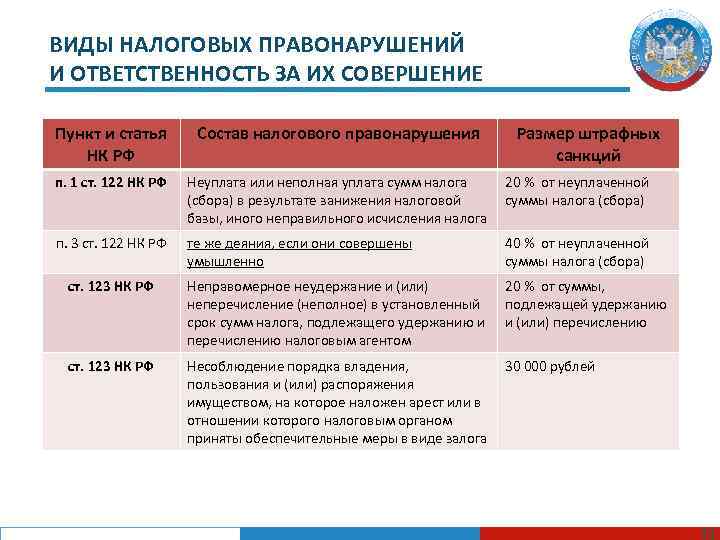

- Санкции за ошибки в декларации

- Когда сохранится статус МХК при изменении состава контролирующих лиц

Какие действия налоговиков не являются разглашением налоговой тайны

Закон № 120-ФЗ дополнил статью 102 «Налоговая тайна» НК РФ. С 01.08.2022 не является разглашением налоговой тайны представление налоговым органом сведений о налогоплательщике (плательщике страховых взносов), составляющих налоговую тайну, иному лицу, если указанный налогоплательщик (плательщик страховых взносов) выразил на это согласие (пп. «а» п. 5 ст. 1, п. 3 ст. 2 Закона № 120-ФЗ).

Указанное согласие может быть представлено в отношении всех сведений, полученных налоговым органом, или их части. Согласие направляется в налоговый орган в электронной форме.

Согласно Закону № 120-ФЗ, формат такого согласия, порядок направления, а также порядок представления налоговым органом сведений, составляющих налоговую тайну, иному лицу в электронной форме утверждаются ФНС России.

На дату подписания номера в печать действует форма, формат и порядок представления согласия налогоплательщика (плательщика страховых взносов) на признание сведений, составляющих налоговую тайну, общедоступными, утв. приказом ФНС России от 15.11.2016 № ММВ-7-17/615@.

В «1С:Бухгалтерии 8» редакции 3.0 указанное Согласие на раскрытие налоговой тайны можно сформировать и отправить в налоговый орган с помощью 1С-Отчетности. Для этого в разделе Уведомления по кнопке Создать в папке Налоговый контроль следует выбрать Согласие на раскрытие налоговой тайны.

Отметим, что ФНС России разработала электронный формат направления согласия налогоплательщика (плательщика страховых взносов) на предоставление сведений, составляющих налоговую тайну, в соответствии с .

В программах системы «1С:Предприятие 8» разработанный ФНС формат согласия на раскрытие налоговой тайны будет поддержан после утверждения соответствующего приказа налогового ведомства, его регистрации в Минюсте России и опубликования в установленном порядке с выходом очередных версий. Подробнее о сроках реализации можно узнать в .

Обстоятельства, обуславливающие корректировку сведений по налогам

Уточнённая декларация подаётся в случаях, когда во время формирования первичной налоговой отчётности была отображена недостоверная информация.

Исходя из действующего законодательства, к недостоверным данным относятся:

некорректно выведенная сумма расходов;

неправильно отображённая доходная часть;

неверная сумма финансово-хозяйственного результата;

суммы, которые не соответствуют данным первички или лицевых счетов.

Так, УНД необходимо предоставить в ИФНС в случае, когда:

обнаружено неверное указание кодов ОКТМО, ИНН/КПП, КБК в первичных документах;

в сданной налоговой декларации обнаружены арифметические ошибки, а также неправильно указан налоговый период или дата отчёта;

во время заполнения налоговой отчётности бухгалтер нарушил установленный законом порядок.

Основные тонкости, которые нужно учитывать при подаче УНД

Следует со всей ответственностью подходить к оформлению налоговой декларации, так как арифметические просчёты или опечатки по тексту могут привести к административной ответственности налогоплательщика.

Приведём пример: Бухгалтер ООО «Любимов» во время подачи декларации по налогу на добавленную стоимость за II квартал 2016 года ошибочно указала отчётным периодом – I квартал текущего года. Налоговики, в свою очередь, не обнаружили налоговую декларацию предприятия за II квартал 2016 года. Поэтому, на основании ст. 15.5 КоАП, за непредставление отчёта, с ООО взыскали административный штраф в размере пятисот рублей.

Также обращаем внимание на процедуру уточнения налоговых данных для индивидуальных предпринимателей, прекративших хозяйственную деятельность. Так, ИП, предоставивший в предыдущем отчётном периоде НД с недостоверной информацией (например, умышленно занизил сумму налога), обязан подать уточнённую НД и перечислить в бюджет рассчитанную недоимку

Сроки предоставления уточнений по декларации

Существуют два варианта сроков подачи УНД:

1) период сдачи отчётности по определённому налогу ещё продолжается – в таком случае плательщик налогов не претерпит никаких налоговых последствий; 2) сроки предоставления отчётности закончились – в данной ситуации нужно учитывать обстоятельства, при которых были обнаружены те или иные ошибки в бухучёте (самостоятельно ответственными лицами предприятия или же во время аудита налоговой инспекции).

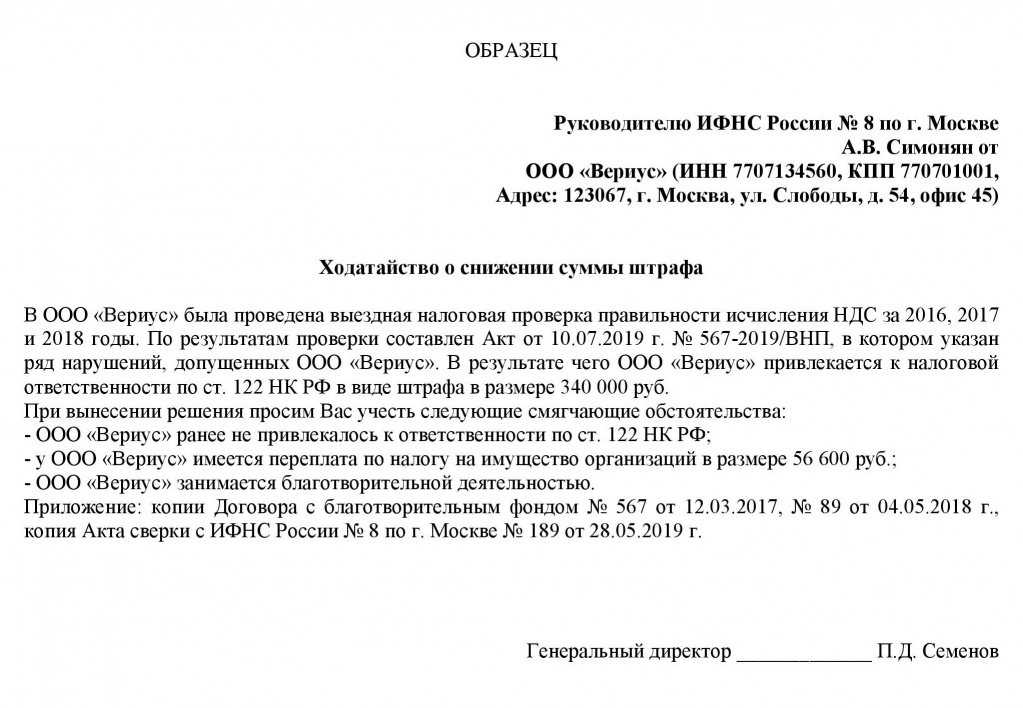

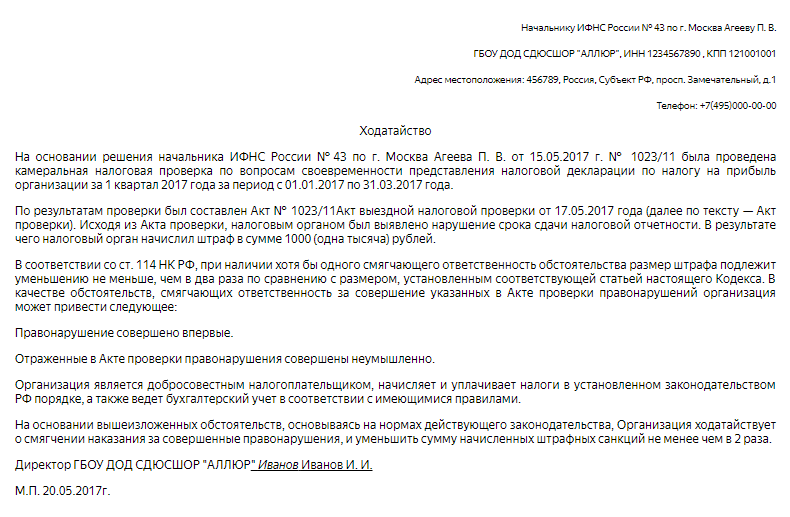

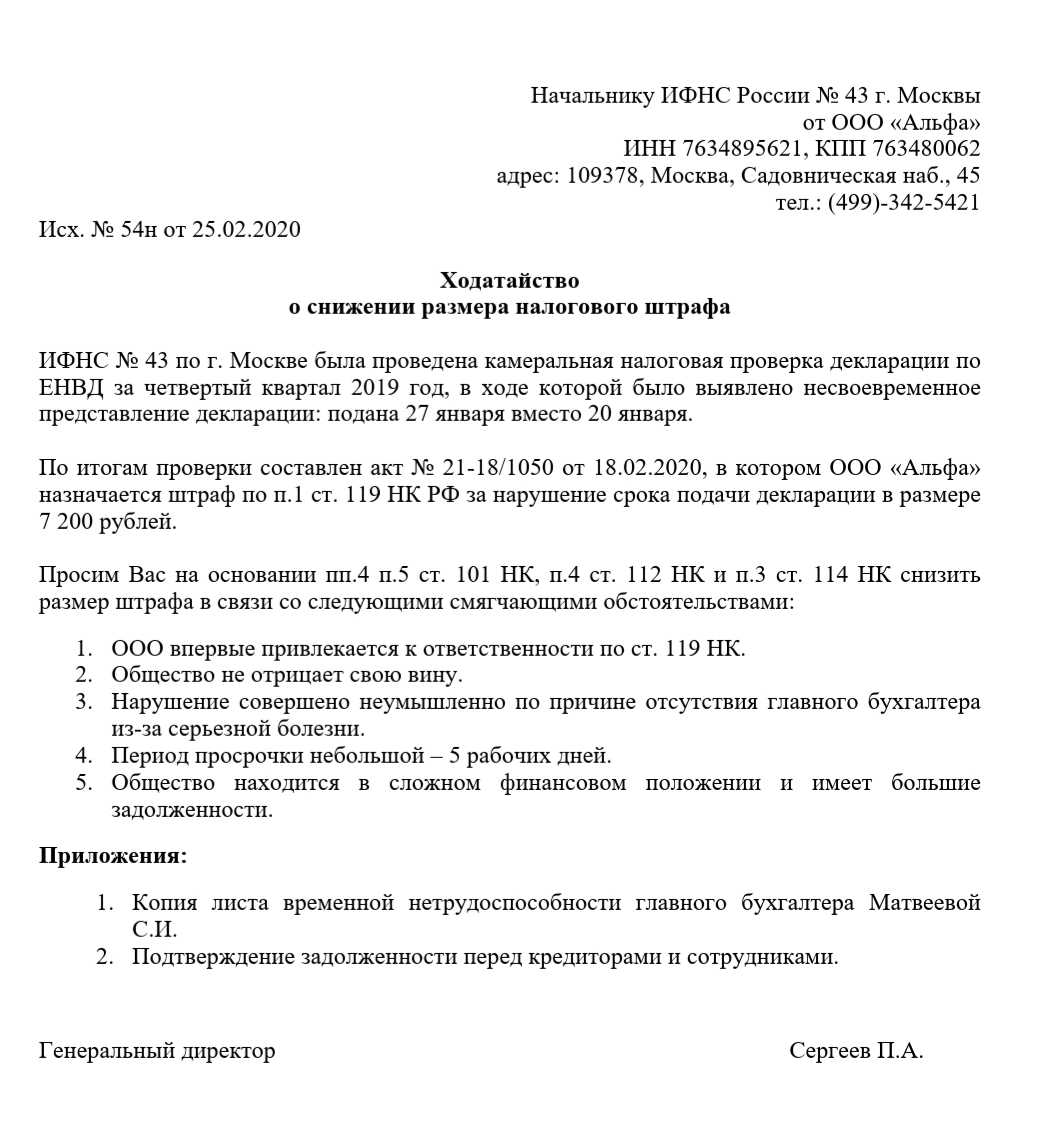

Ответственность за подачу УНД

Примечательно, что за подачу уточняющих сведений по налоговым декларациям (причём вне зависимости от количества раз) юридическая ответственность не предусматривается.

В случае обнаружения недостоверной информации в первичной НД, порядок действий субъекта хозяйствования предельно прост: сперва необходимо уплатить выведенную сумму недоимки, и только потом предоставить в налоговую инспекцию уточняющую декларацию.

Если налогоплательщик самостоятельно выявил ошибки в расчётах или описки при оформлении налоговой декларации, наказания от налоговой ждать не стоит. Более того, админ. наказания не будет, если по результатам отчётного периода у налогоплательщика была проведена выездная проверка и налоговый орган не обнаружил такую ошибку в бухучёте.

Также, в соответствии со ст. 81 НК РФ, штраф не взымается с налогоплательщика, который самостоятельно перечислил сумму недоимки в бюджет, при условии соблюдения указанного алгоритма действий: проплата – уточнённый отчёт.

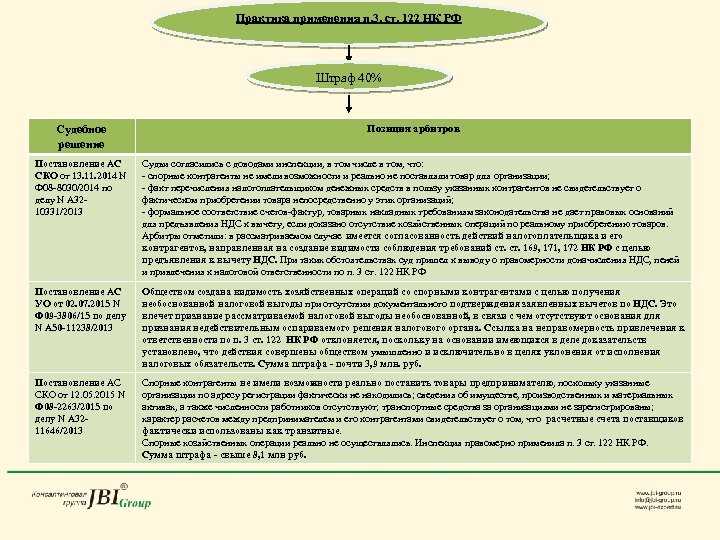

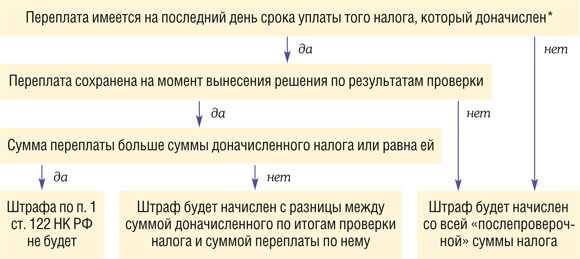

Перспективы налоговых споров

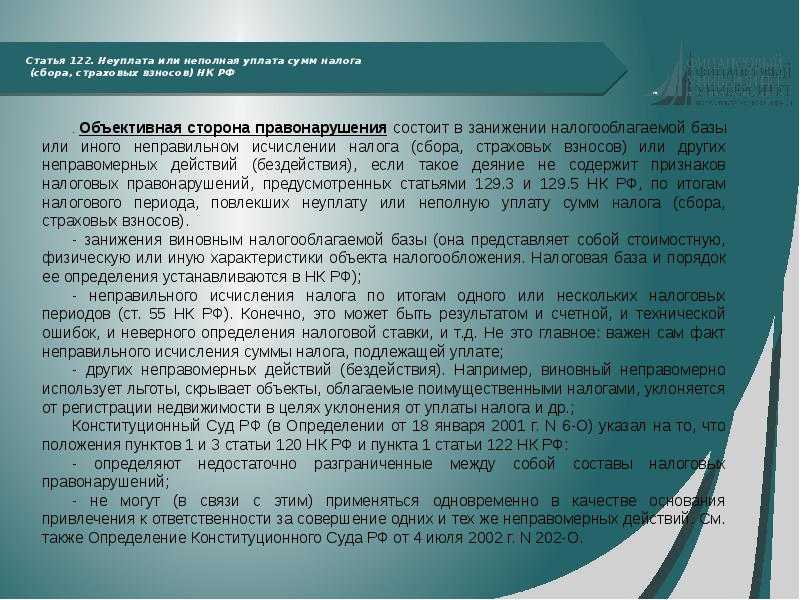

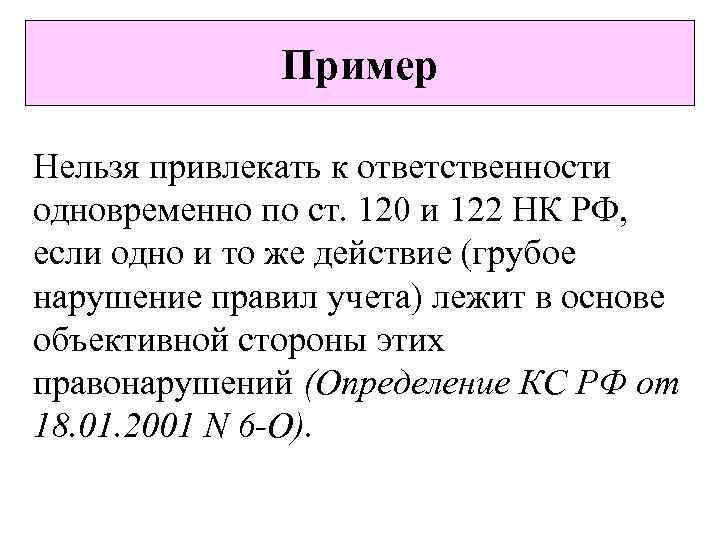

Учитывая тенденции, наметившиеся в последнее время в арбитражной практике, можно уверенно рассчитывать на положительный исход судебных разбирательств, если до таковых дойдет дело. Однако этого может и не случиться. На необходимость учета налоговыми инспекциями приведенной выше правовой позиции Пленума ВАС указывает ФНС в недавнем Письме от 14.11.2016 N ЕД-4-15/21472@ <1>. Высшие налоговики разъясняют также момент, связанный с представлением в инспекцию нескольких уточненных налоговых деклараций за проверяемый период: в этом случае расчет суммы штрафа нужно производить на основании последней «уточненки» без учета предыдущих деклараций в отношении не исчисленной ранее суммы налога по налоговой декларации.

<1> Аналогичную позицию высшее налоговое ведомство высказывало и ранее (см. Письмо ФНС России от 22.08.2014 N СА-4-7/16692).

Исчисленная, но не уплаченная ранее сумма налога не влияет на базу для расчета налоговой санкции, предусмотренной п. 1 ст. 122 НК РФ при представлении уточненной декларации с суммой налога к доплате. При таких обстоятельствах вопрос о привлечении к налоговой ответственности рассматривается в отношении не исчисленной ранее суммы налога по налоговой декларации.

Н.В. Фирфарова

К. э. н.,

редактор журнала

«Налоговая проверка»

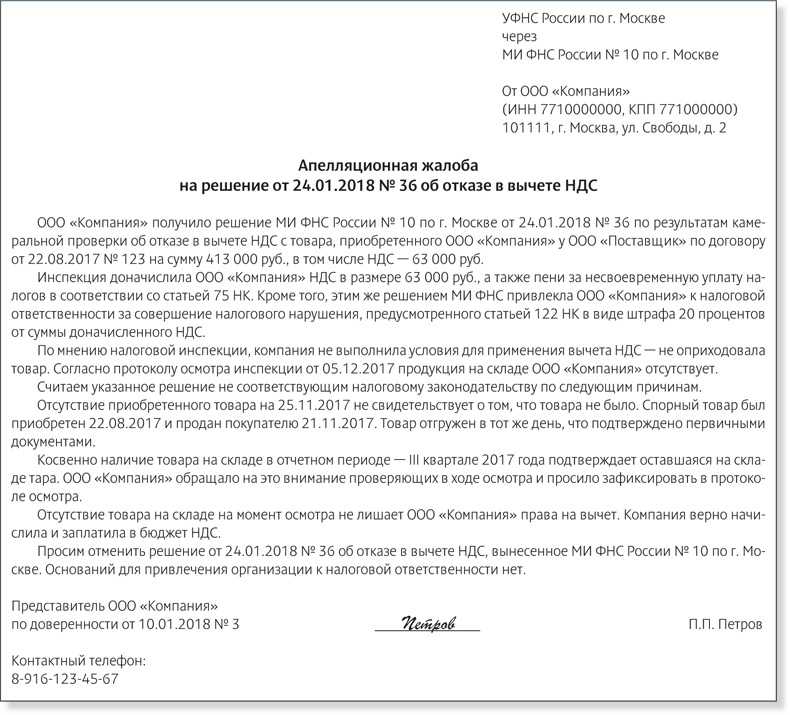

Прием уточненных деклараций

Можно ли получить отказ в приеме уточненки от инспекции?

В случае, когда порядок оформления или представления документа был нарушен, инспекция вправе отказать в его приеме.

Существует несколько причин, при наличии которых налоговая инспекция может дать отказ в приеме декларации:

- В отчетности нет печати, а также подписи руководителя или уполномоченного лица. Если имеет место электронная подпись, то ее отсутствие также является ошибкой.

- Отчетность предоставляется по форме, не установленной законодательством РФ.

- Нет документов, которые могут подтвердить полномочия представителя фирмы на сдачу отчетности.

- Декларация представлена в инспекцию, которая не занимается приемом указанного типа отчетности.

- Данные владельца квалифицированного ключа проверки электронной подписи не соответствуют данным руководителя организации или же его уполномоченного представителя.

Если один или несколько пунктов из данного списка имеет место, то уполномоченный орган имеет абсолютное право не принимать уточненную декларацию.

Порядок представления декларации (расчета)

Налоговая декларация (расчет) представляется в налоговый орган по месту учета налогоплательщика по установленной форме на бумажном носителе или по установленным форматам в электронной форме вместе с документами, которые должны прилагаться к налоговой декларации (расчету). Налогоплательщики вправе представить документы в электронной форме.

При среднесписочной численности работников, превышающей 100 человек, предприниматели, а также вновь созданные (в том числе при реорганизации) организации, численность работников которых превышает указанный предел, представляют налоговые декларации (расчеты) в налоговый орган по установленным форматам в электронной форме, если иной порядок представления информации, отнесенной к государственной тайне, не предусмотрен законодательством Российской Федерации.

Налоговая декларация (расчет) представляется налогоплательщиком в налоговый орган лично или через представителя, направлена в виде почтового отправления с описью вложения или передана в электронной форме по телекоммуникационным каналам связи.

При отправке налоговой декларации (расчета) по почте днем ее представления считается дата отправки почтового отправления с описью вложения. При передаче налоговой декларации (расчета) по телекоммуникационным каналам связи днем ее представления считается дата ее отправки.

Налогоплательщик или его представитель подписывает налоговую декларацию (расчет), подтверждая достоверность и полноту сведений, указанных в налоговой декларации (расчете).

Если достоверность и полноту сведений, указанных в налоговой декларации (расчете), подтверждает уполномоченный представитель налогоплательщика, в налоговой декларации (расчете) указывается основание представительства (наименование документа, подтверждающего наличие полномочий на подписание налоговой декларации (расчета)). При этом к налоговой декларации (расчету) прилагается копия документа, подтверждающего полномочия представителя на подписание налоговой декларации (расчета).

При представлении налоговой декларации (расчета) в электронной форме копия документа, подтверждающего полномочия представителя на подписание налоговой декларации (расчета), может быть представлена в электронной форме по телекоммуникационным каналам связи.

Налоговая декларация, представленная налогоплательщиком, может содержать ошибки, в связи с этим немаловажным моментом является рассмотрение вопроса о порядке представления уточненной декларации и последствиях ее представления.

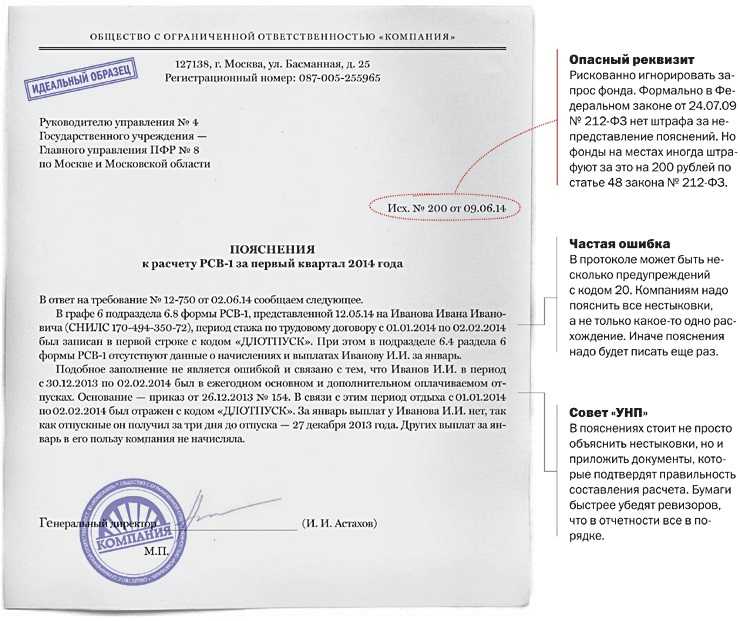

Как ответить на требование: пояснения в налоговую по декларации по налогу на прибыль.

Автор статьи

Оксана Валерьевна Торгашина

Автор обучающих курсов «Бухгалтерский учет для продвинутых», «Бухгалтерия и налоги для руководителя. Как проверить бухгалтера?», «Финансовый анализ для экспертов кредитных организаций», «Управленческий учет и бюджетирование». Сооснователь и Генеральный директор ПрофиРост, стаж профессиональной деятельности более 20 лет.

При проведении камеральной проверки налоговая может запросить документы, пояснения или уточнения в сданном отчете.

Для каждого требования установлены свои сроки ответа.

Если запросили документы – ответить — 10 дней. Если не успеваете подготовить документы, нужно отправить в инспекцию уведомление с указанием причины задержки и конкретную дату, исполнения требования.

Если налоговики требуют пояснения или уточненку нужно ответить в течение пяти дней. Получить отсрочку по таким запросам нет. За опоздание с исполнением запроса — штраф 5000 руб. За повторное нарушение в течение календарного года – еще 20 000 руб., а за каждый непредставленный документ – по 200 руб.

Проверку показателей декларации по налогу на прибыль ИФНС сверяет с:

- декларацией по НДС,

- бухгалтерской отчетностью,

- выписками по расчетным счетам.

При нахождении расхождений может прийти требование (нужно будет дать пояснение или внести изменение в декларацию.

Также налоговая присылает требование в случае подачи декларации, в которой отражен убыток.

Связанный курс

Продвинутый бухгалтер

Узнать подробнее

Пример 1:

ПОЯСНИТЕЛЬНАЯ ЗАПИСКА

о причинах возникновения убытков, отраженных в декларации по налогу на прибыль

за ________ год

ООО «А» было зарегистрировано «Дата»

Основным видом деятельности ООО «А» является «Вид деятельности».

Финансово-хозяйственный анализ деятельности компании за __ год показал, что

причины возникших убытков носят временный характер и связаны с началом деятельности

организации, небольшими доходами и высокими затратами.

Причиной небольших объемов выручки за данный период является невысокий спрос на продукцию организации вследствие незнания покупателями нашей марки.

Высокие затраты в этот период были связаны с рекламой и проводимой маркетинговой политикой для освоения данного рынка.

В качестве подтверждения приводим структуру доходов и расходов компании за ____ Год

Приложить структуру в рублях.

В целях стабилизации финансово-хозяйственной деятельности и получения положительного финансового результата принято решение:

1. пересмотреть маркетинговую политику компании;

2. пересмотреть ценовую политику на реализуемую продукцию;

3. расширить число партнеров, осуществляющих сбыт продукции потребителям.

Пример 2:

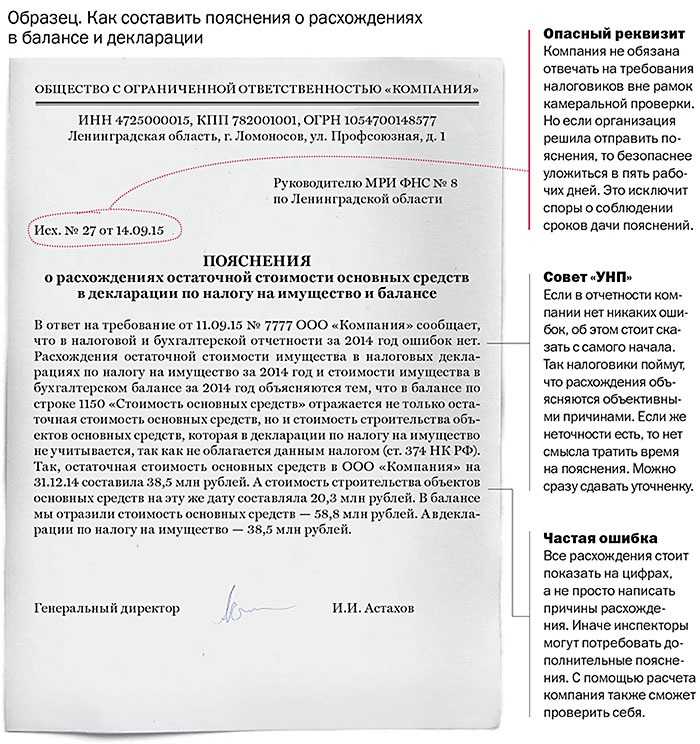

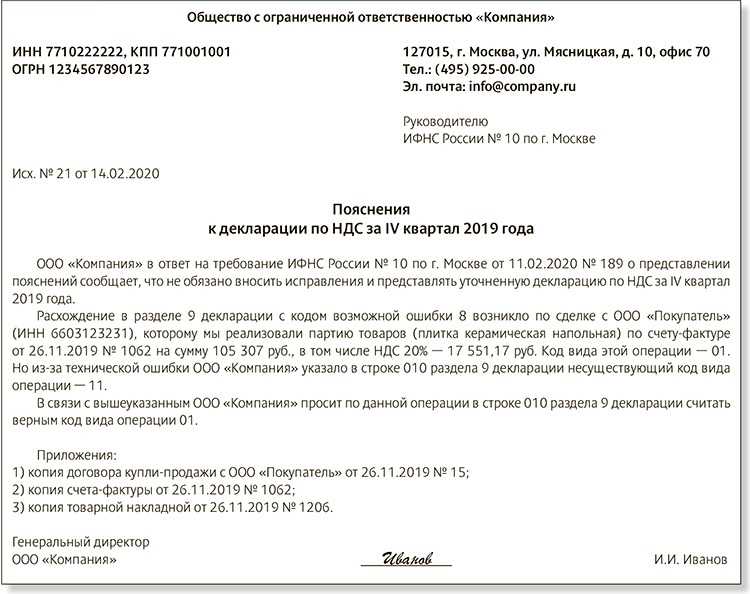

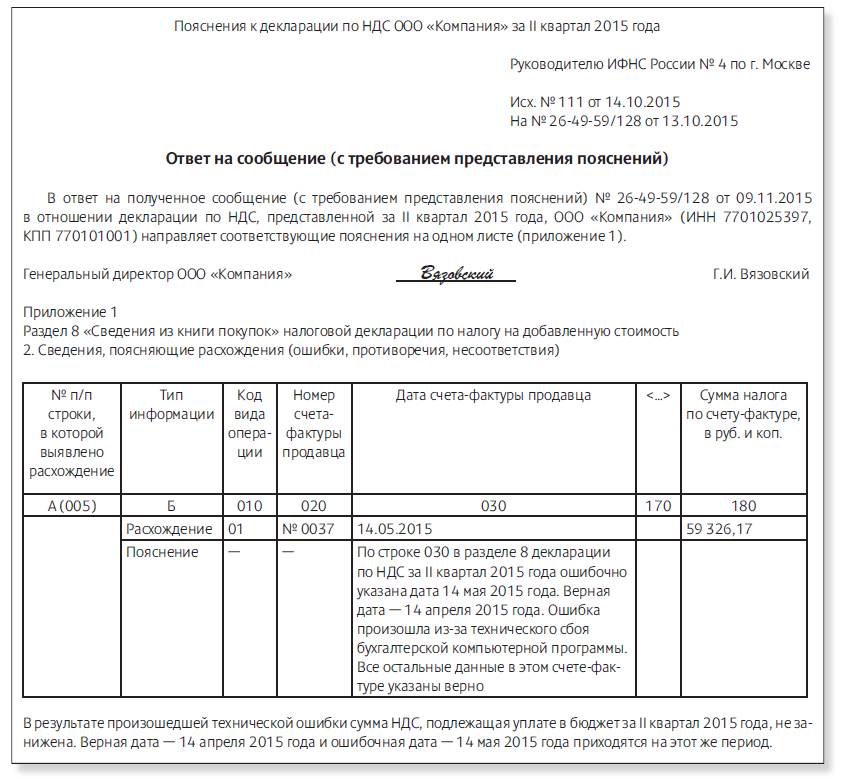

Пояснения на случай, если показатели в декларации по налогу на прибыль отличаются от данных в других отчетах

Ответ на требование

о представлении пояснений ООО «А» получило требование представить пояснения о причинах расхождений доходов в декларации по налогу на прибыль организаций за _______ год и в отчете о финансовых результатах.

В отчетности ошибок нет. Расхождение _________ руб. – это сумма, которую организация получила от единственного учредителя. При определении налоговой базы по налогу на прибыль такие доходы не учитываются (подп. 11 п. 1 ст. 251 НК РФ). А в отчете о финансовых результатах эта сумма отражена по строке 2340 «Прочие доходы».

Расшифровку этой строки прилагаем.

Пример 3:

Пояснения в ИФНС: почему выручка в декларациях по НДС и по налогу на прибыль отличается

Ответ на требование о представлении пояснений

ООО «А» получило требование представить пояснения о причинах расхождений доходов в декларации по НДС за I квартал 2020 года и в декларации по налогу на прибыль организаций за I квартал 2020 года.

В декларациях ошибок нет. Расхождение ________ руб. – это внереализационный доход, который учли в декларации по налогу на прибыль по строке 100 приложения 1 к листу 02,

в том числе: – ____ руб. – проценты по займу (п. 6 ст. 250 НК);

– _____ руб. – сумма просроченной кредиторской задолженности с учетом НДС (п. 18 ст. 250 НК РФ). В налоговую базу по НДС эти суммы не входят на основаниипункта 3статьи 149 и пункта 1статьи 146 НК РФ.

Энциклопедия ПрофиРоста, 02.092020

Информацию на странице ищут по запросам: Курсы бухгалтеров в Красноярск, Бухгалтерские курсы в Красноярске, Курсы бухгалтеров для начинающих, Курсы 1С:Бухгалтерия, Дистанционное обучение, Обучение бухгалтеров, Обучение курсы Зарплата и кадры, Повышение квалификации бухгалтеров, Бухгалтерский учет для начинающих, вопросы налоговой,Бухгалтерские услуги, ответы на требования

Общие правила

Рассмотрим такую ситуацию. Организация допустила ошибку, занизив в декларации налоговую базу. Соответственно, и налог был уплачен в меньшем размере, чем нужно. Установленные в НК сроки подачи декларации и уплаты налога истекли.

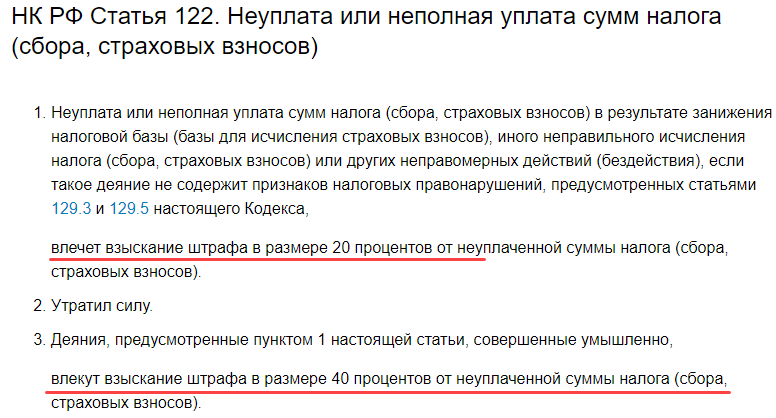

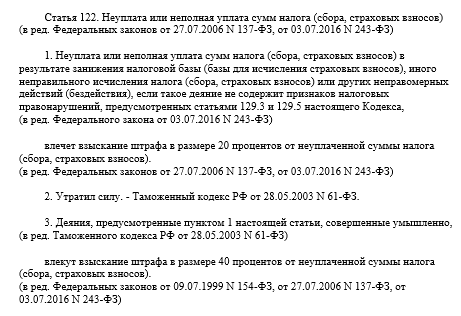

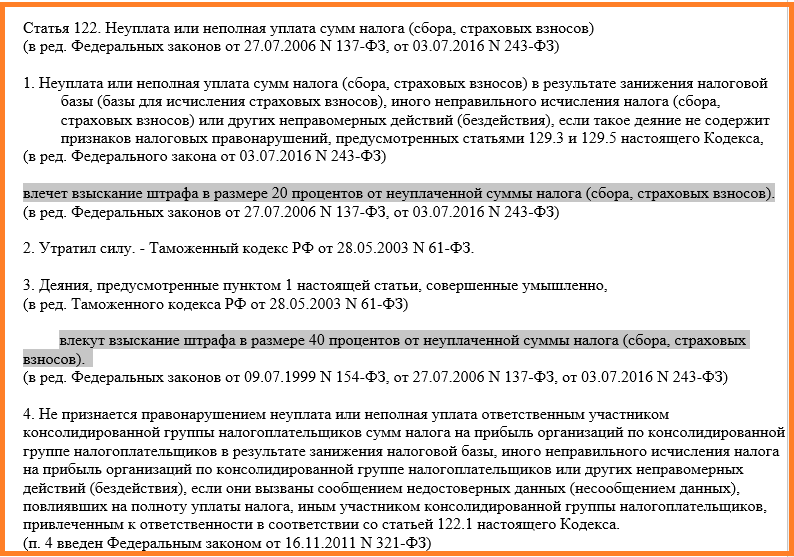

Предположим, что на этапе камеральной проверки инспекция ошибку не обнаружила. Однако расслабляться рано. Ведь если это случится в ходе выездной проверки, то организации грозит штраф в размере 20% от неуплаченной суммы налога (Пункт 1 ст. 122 НК РФ).

Этого штрафа можно избежать, если четко следовать порядку исправления ошибок (Статья 81 НК РФ; Письмо Минфина России от 13.09.2016 N 03-02-07/1/53498).

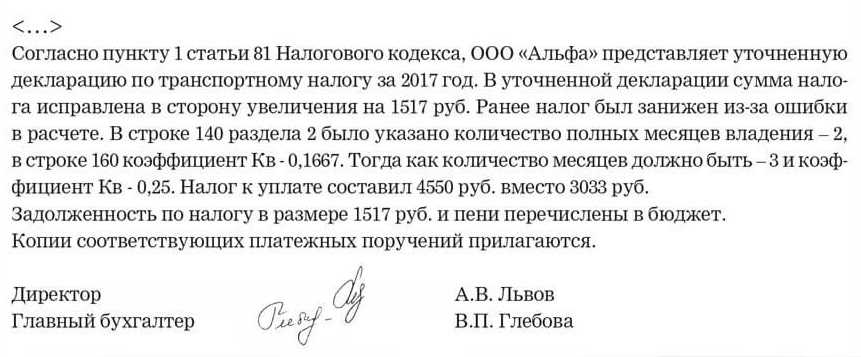

Шаг 1. Пересчитываем налоговую базу, исправив ошибку в периоде, в котором она была допущена. Составляем уточненную декларацию по той же форме, по которой была составлена первоначальная декларация (Пункт 5 ст. 81 НК РФ).

При этом в поле «Номер корректировки» титульного листа уточненной декларации надо указать цифру, соответствующую порядковому номеру уточненной декларации за конкретный отчетный период (начиная с 1). В уточненную декларацию нужно включить не только исправленные данные, но и все остальные показатели, в том числе и те, которые были изначально верны (Письмо ФНС России от 25.06.2015 N ГД-4-3/11057@).

Исключения есть в правилах заполнения уточненной НДС-декларации. Так, если ошибка не связана с книгой покупок и книгой продаж, раздел 8 «Сведения из книги покупок…» и/или раздел 9 «Сведения из книги продаж…» можно подать почти пустыми, поставив в них только признак актуальности сведений «1» (Пункты 45.2, 46.2, 47.2, 48.2 Порядка, утв. Приказом ФНС России от 29.10.2014 N ММВ-7-3/558@). Тогда остальные строки этих разделов заполнять не потребуется.

Если ошибка связана с книгой покупок (продаж), но исправлялась она путем составления дополнительного листа к такой книге, надо в уточненной декларации заполнить Приложение 1 к разделу 8 (9). А сам раздел 8 (9) можно заполнить так:

- или поставить признак «0» и продублировать сведения раздела (они будут идентичны данным первоначальной декларации);

- или поставить признак «1», при этом ранее поданные сведения не нужно дублировать. Программа налоговиков автоматически подхватит их.

Если данные из книги покупок (продаж) были отражены в первичной декларации неправильно, то раздел 8 (9) в уточненке придется приводить полностью с признаком актуальности «0». В том числе и данные о счетах-фактурах, изначально перенесенные в декларацию верно. Если отразить только счета-фактуры, данные о которых исправлялись, это приведет к потере данных из всех иных счетов-фактур (которые не правились).

Шаг 2. Рассчитываем две суммы:

- сумму необходимой доплаты налога;

- сумму пеней за просрочку в уплате этой части налога. Рассчитывается за каждый день просрочки исходя из 1/300 ставки ЦБ. Количество дней просрочки определяется со дня, следующего за сроком уплаты налога, и по день, предшествующий дню его уплаты (то есть за сам день уплаты недоимки не нужно начислять пени) (Пункты 3, 4 ст. 75 НК РФ; п. 2 разд. VII Приложения к Приказу ФНС России от 18.01.2012 N ЯК-7-1/9@; Письмо Минфина России от 05.07.2016 N 03-02-07/2/39318).

Внимание! С 1 октября 2017 г. пени за просрочку уплаты налога за период начиная с 31-го календарного дня такой просрочки будут считаться по повышенной ставке, а именно по 1/150 ставки ЦБ РФ

Правда, только если недоимка образовалась 01.10.2017 или позднее (Пункт 4 ст. 75 НК РФ; п. 9 ст. 13 Закона от 30.11.2016 N 401-ФЗ).

Шаг 3. Перечисляем в бюджет недоимку и пени (Статья 75 НК РФ).

Шаг 4. Подаем уточненную декларацию в инспекцию. Кстати, если это уточненка по НДС, то ее надо сдавать исключительно в электронном виде (Пункт 5 ст. 174 НК РФ; п. 7 ст. 5 Закона от 04.11.2014 N 347-ФЗ).

В Налоговом кодексе нет срока для представления уточненной декларации. Но чем дольше вы тянете с подачей уточненки и уплатой недоимки, тем больше сумма пеней.

Совет. Исправлять ошибки имеет смысл только за предыдущие 3 года. Ведь более ранние периоды уже не могут быть охвачены выездной налоговой проверкой, если, конечно, вы не подадите уточненную декларацию за эти периоды. А значит, самостоятельно инспекция не сможет выявить ошибку, взыскать недоимку, начислить пени и оштрафовать организацию (Пункт 4 ст. 89 НК РФ).

Новые основания для признания налоговой декларации непредставленной

Декларация (или расчет) считаются непредставленными налогоплательщиком, плательщиком сбора, плательщиком страховых взносов, налоговым агентом (далее – налогоплательщики) при следующих обстоятельствах ( НК РФ):

-

установлен факт подписания налоговой декларации (расчета):

-

неуполномоченным лицом;

-

физическим лицом, имеющим право без доверенности действовать от имени налогоплательщика, дисквалифицированным на основании вступившего в силу постановления о дисквалификации по делу об административном правонарушении, в случае, когда срок, на который установлена дисквалификация, не истек ранее даты представления в налоговый орган такой налоговой декларации (расчета);

-

физическим лицом, имеющим право без доверенности действовать от имени налогоплательщика, в отношении которого в ЕГРЮЛ внесена запись о недостоверности сведений об указанном лице ранее даты представления в налоговый орган такой декларации (расчета);

-

физическим лицом, о котором в Едином государственном реестре записей актов гражданского состояния содержатся сведения о дате смерти, наступившей ранее даты подписания налоговой декларации (расчета) усиленной квалифицированной электронной подписью этого физического лица;

-

в отношении налогоплательщика – организации в ЕГРЮЛ внесена запись о прекращении ЮЛ (путем реорганизации, ликвидации или исключения из ЕГРЮЛ по решению регистрирующего органа) ранее даты представления таким лицом в налоговый орган налоговой декларации (расчета);

-

установлен факт несоответствия показателей представленной налоговой декларации контрольным соотношениям, что свидетельствует о нарушении порядка ее заполнения, – НК РФ (либо обнаружены ошибки в расчете по взносам – НК РФ).

При наличии хотя бы одного из указанных обстоятельств контролеры в срок не позднее пяти дней со дня обнаружения такого обстоятельства (если иное не предусмотрено НК РФ) обязаны уведомить налогоплательщика о признании соответствующей налоговой декларации (расчета) непредставленной ( НК РФ).

Иное предусмотрено НК РФ: в случае обнаружения налоговым органом факта несоответствия показателей представленной налоговой декларации контрольным соотношениям, свидетельствующего о нарушении порядка ее заполнения, такая декларация считается непредставленной, о чем налогоплательщику (налоговому агенту, лицу, указанному в п. 5 ст. 173 НК РФ) не позднее дня, следующего за днем получения налоговой декларации, направляется уведомление в электронной форме по ТКС через оператора ЭДО.

Уточненная декларация: подавать или нет

Общее правило гласит, что при обнаружении ошибки пересчитывать налоговую базу и, соответственно, сам налог нужно в том периоде, в котором была допущена ошибка (п. 1 ст. 54 НК РФ)

Обратите внимание: допущена, а не выявлена. Это значит, что в общем случае без подачи уточненных отчетов не обойтись

Однако есть исключения из этого общего правила. И, надо сказать, что по поводу этих исключений у Минфина и у ФНС разные мнения.

Дело в том, что в абз. 3 п. 1 ст. 54 НК РФ сказано, что в случае невозможности определения периода совершения ошибок (искажений) перерасчет налоговой базы и суммы налога производится за налоговый (отчетный) период, в котором выявлены ошибки (искажения). Следующим предложением говорится, что «налогоплательщик вправе провести перерасчет налоговой базы и суммы налога за налоговый (отчетный) период, в котором выявлены ошибки (искажения), относящиеся к прошлым налоговым (отчетным) периодам, также и в тех случаях, когда допущенные ошибки (искажения) привели к излишней уплате налога».

Минфин данный абзац трактует таким образом, что существуют две отдельные ситуации, при которых корректировку можно проводить текущим периодом, то есть без направления «уточненок»:

- Когда нельзя понять, к какому периоду относится ошибка.

- Когда ошибка привела к излишней уплате налога (такую позицию можно увидеть в письмах от 28.04.2018 № 03-03-06/2/29295, от 24.03.2017 № 03-03-06/1/17177, от 08.02.2016 № 03-03-06/1/6383, от 12.01.10 № 03-02-07/1-9).

У ФНС России свое видение, основывающееся на синтаксическом строении абз. 3 п. 1 ст. 54 НК РФ. В письме от 17.08.11 № АС-4-3/13421 ведомство объясняет, что предложение, касающееся переплаты налога, содержится именно в третьем абзаце, а не во втором и не в новом отдельном абзаце. А раз так, то ситуация с возникновением переплаты является не отдельным исключительным случаем, а частным случаем ситуации, когда нельзя определить, к какому периоду относится ошибка.

На взгляд налогового ведомства, существует лишь один случай, когда налогоплательщик может не подавать «уточненку», а провести корректировки в текущем периоде, – когда неизвестен период допущения искажения (в том числе, если ошибка привела к переплате налога).

Получается, что ситуация, при которой ошибка приводит к переплате, но при этом известен период ее возникновения, неоднозначна и требует от бухгалтера принятия определенного решения. Если компания придерживается политики избегать малейших рисков, то целесообразно все же составить уточненные декларации либо уж вовсе не фиксировать корректировки (т. е. фактически подарить бюджету переплату).

Не можем не отметить, что риски минимальны, поскольку многочисленные письма Минфина все же в пользу налогоплательщиков. Поэтому можно отражать корректировки в периоде обнаружения ошибок, приведших к переплате налога, даже если период возникновения ошибки известен. Главное, чтобы в текущем отчетном (налоговом) периоде была получена прибыль (письмо Минфина России от 24.03.2017 № 03-03-06/1/17177).

Но и здесь есть одно «но». Не по всем налогам получится учесть в текущем периоде корректировки, вызванные ошибками прошлых периодов. На сегодняшний день только декларация по налогу на прибыль содержит строку, предназначенную специально для отражения подобных корректировок (строка 400 приложения 2 к листу 02).

Если же из-за допущенной ошибки фирма переплатила, например, НДС, то провести корректировку в периоде обнаружения ошибки не получится. Нормы главы об НДС и порядок заполнения книг, утв. постановлением Правительства РФ от 26.12.11 № 1137, никак не регламентируют возможность уменьшения налоговой базы текущего налогового периода на сумму налога, излишне исчисленного в предыдущих периодах. То есть в отношении НДС механизм реализации исправлений ошибки в текущем периоде, предусмотренный ст. 54 НК РФ, на сегодняшний момент отсутствует (как, впрочем и по ряду других налогов)

На это обращает внимание и Минфин РФ в письме от 07.12.2010 № 03-07-11/476 (правда, в нем чиновники ссылаются на действующее в то время постановление Правительства от 02.12.2000 № 914)

Когда сохранится статус МХК при изменении состава контролирующих лиц

С 26.04.2022 статус международной холдинговой компании (МХК) могут получить международные компании, у которых с 01.03.2022 и до их регистрации в порядке редомициляции (перехода в российскую юрисдикцию) произошли несущественные изменения в составе контролирующих лиц (не более 25 % от совокупной доли прямого и (или) косвенного участия контролирующих лиц) (п. 1 ст. 24.2 НК РФ в ред. Федерального закона от 26.03.2022 № 66-ФЗ).

Закон № 120-ФЗ позволяет получить статус МХК тем международным компаниям, у которых указанные изменения в составе контролирующих лиц превышают 25 % от совокупной доли прямого и (или) косвенного участия таких лиц. Для этого должны соблюдаться следующие условия:

-

в отношении одного или нескольких контролирующих лиц указанной международной компании после даты ее регистрации в порядке редомициляции действовали иностранные санкции. Имеются в виду санкции в виде запретов и (или) ограничений на проведение расчетов и (или) осуществление финансовых операций, на проведение операций, связанных с заемным финансированием и (или) приобретением либо отчуждением ценных бумаг (долей в уставных капиталах);

-

совокупная доля прямого и (или) косвенного участия указанных контролирующих лиц по состоянию на дату регистрации международной компании в порядке редомициляции составляла не менее 25 %.

Кроме того, указанные международные компании смогут сохранить статус МХК, если в течение года с даты регистрации международной компании в составе ее контролирующих лиц появилось новое контролирующее лицо (пп. 2 п. 2 ст. 24.2 НК РФ).

Указанные изменения внесены в пункт 4 статьи 24.2 НК РФ и действуют с 01.06.2022 (пп. «б» п. 1 ст. 1, п. 2 ст. 2 Закона № 120-ФЗ).

1С:ИТС

Подробнее об изменениях в налогообложении международных холдинговых компаний в соответствии с Федеральным законом от 26.03.2022 № 66-ФЗ см. в разделе .

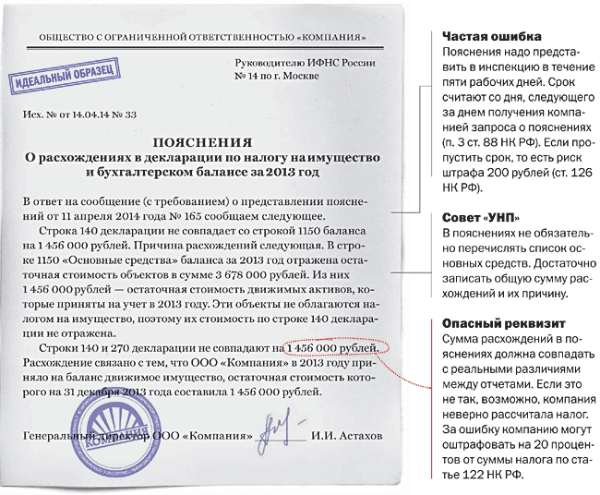

Особенности оформления

Установленного образца заполнения и оформления не существует. Однако есть общие правила, которым нужно следовать:

- Уточненка должна быть подана на бланке, актуальном в год подачи первичной декларации.

- Не нужно указывать исправления, разницы меду ошибочным и уточненным. Вписываются только новые значения.

- В титульном листе уточненной декларации в поле с номером корректировки выставляется цифра 1 (в первичке это 0). В каждой последующей уточненке вы вписываете в данное поле ее порядковый номер: 2, 3, 4 и так далее.

Закон не ограничивает число повторно подаваемых деклараций. То есть, уточнять можно сколь угодно много. Ограничением может выступать только здравый смысл.

- Если ошибка касается кодов ОКАТО, действовавших до 1 января 2014 года, то указывать нужно их.

- Закон не требует прикладывать к уточненке пояснительную записку. Все сведения будут у вас запрошены во время камеральной проверки. Несмотря на это, сделать ее все-таки желательно. В ней нужно указать: сведения о первичной декларацию, сумму налога, конкретные ошибки, изменившиеся суммы, копии документов об оплате недоимок.

Выявляйте ошибки самостоятельно!

Исправление ошибок в декларации — дополнительные риски и неудобства. Если же недочеты все-таки обнаружены, то нужно их в срочном порядке самостоятельно устранить, для того, чтобы дополнительных затрат в виде пеней и штрафов.

Санкции за ошибки в декларации

Никаких штрафов не последует, если гражданин подал уточненную декларацию за прошлый год в период с 30 апреля до 15 июля (крайнего срока уплаты налога). Но это еще зависит от того, когда ФНС обнаружит неточности в первоначальном варианте декларации.

Есть случаи, когда налогоплательщик может быть освобожден от санкций, даже если подал уточненную форму после 15 июля. Это будет в таких ситуациях:

- Человек не знал (ему не сообщили) о том, что налоговый инспектор нашел какие-то ошибки в первоначальной декларации.

- Если гражданин заранее самостоятельно уплатил все причитающиеся налоги, но впоследствии в его декларации были обнаружены ошибки.

- Если была подана уточненная форма, в которой гражданин самостоятельно исправил ошибки, незамеченные налоговым инспектором.

Есть также некоторые моменты, за которые гражданина нельзя оштрафовать:

Декларация сдана на устаревшем бланке. Это нельзя назвать виной гражданина. Отсутствие некоторых страниц в декларации. По правилам, инспектор должен ее принять, провести камеральную проверку, а затем сообщить гражданину, каких сведений не хватает, и предложить внести их в уточненной форме. К сожалению, зачастую на практике инспекторы просто не принимают у граждан неполные декларации и сразу требуют заполнения новой формы. Незаполненные строки в 3-НДФЛ

Здесь действует такой принцип: ФНС предпочитает признавать своевременный факт подачи декларации, проводить камеральную проверку и предлагать гражданину составить уточненную форму, акцентируя внимание на определенных пунктах. Ошибки в расчетах

Здесь играет роль тот факт, каким образом та или иная ошибка могла повлиять на начисление налога

Это должен проанализировать инспектор. Если результатом данной ошибки стала недоплата налога, то избежать штрафных санкций вряд ли удастся. Если ошибка не повлияла на сумму налога, то гражданин просто должен будет подать упрощенку с исправлением неточности.

Если ошибка, допущенная в декларации, отразилась на сумме, то гражданину могут инкриминировать совершение действий, направленных на неполную уплату налога и применить к нему ст. 122 НК РФ. А уже это влечет за собой взыскание штрафа в размере 20% от суммы начисленного налога.

https://youtube.com/watch?v=p0xTMaECNYk

Когда сохранится статус МХК при изменении состава контролирующих лиц

С 26.04.2022 статус международной холдинговой компании (МХК) могут получить международные компании, у которых с 01.03.2022 и до их регистрации в порядке редомициляции (перехода в российскую юрисдикцию) произошли несущественные изменения в составе контролирующих лиц (не более 25 % от совокупной доли прямого и (или) косвенного участия контролирующих лиц) (п. 1 ст. 24.2 НК РФ в ред. Федерального закона от 26.03.2022 № 66-ФЗ).

Закон № 120-ФЗ позволяет получить статус МХК тем международным компаниям, у которых указанные изменения в составе контролирующих лиц превышают 25 % от совокупной доли прямого и (или) косвенного участия таких лиц. Для этого должны соблюдаться следующие условия:

-

в отношении одного или нескольких контролирующих лиц указанной международной компании после даты ее регистрации в порядке редомициляции действовали иностранные санкции. Имеются в виду санкции в виде запретов и (или) ограничений на проведение расчетов и (или) осуществление финансовых операций, на проведение операций, связанных с заемным финансированием и (или) приобретением либо отчуждением ценных бумаг (долей в уставных капиталах);

-

совокупная доля прямого и (или) косвенного участия указанных контролирующих лиц по состоянию на дату регистрации международной компании в порядке редомициляции составляла не менее 25 %.

Кроме того, указанные международные компании смогут сохранить статус МХК, если в течение года с даты регистрации международной компании в составе ее контролирующих лиц появилось новое контролирующее лицо (пп. 2 п. 2 ст. 24.2 НК РФ).

Указанные изменения внесены в пункт 4 статьи 24.2 НК РФ и действуют с 01.06.2022 (пп. «б» п. 1 ст. 1, п. 2 ст. 2 Закона № 120-ФЗ).

https://buh.ru/articles/documents/151815/