- Выдача наличных денег подотчетным лицам

- Кассовая дисциплина в 2021 году

- Кто должен соблюдать

- Кассовые документы

- Учёт кассовых операций

- Загрузка в 1С:Бухгалтерию 3.0 / 1С:Комплексная автоматизация 2 (2.4, 2.5) / УНФ 1.6 данных из ОФД о денежных поступлениях (чеках) Промо +451 –1

- Кассовая дисциплина и ведение кассовых операций

- Документальное оформление

- Об авторе

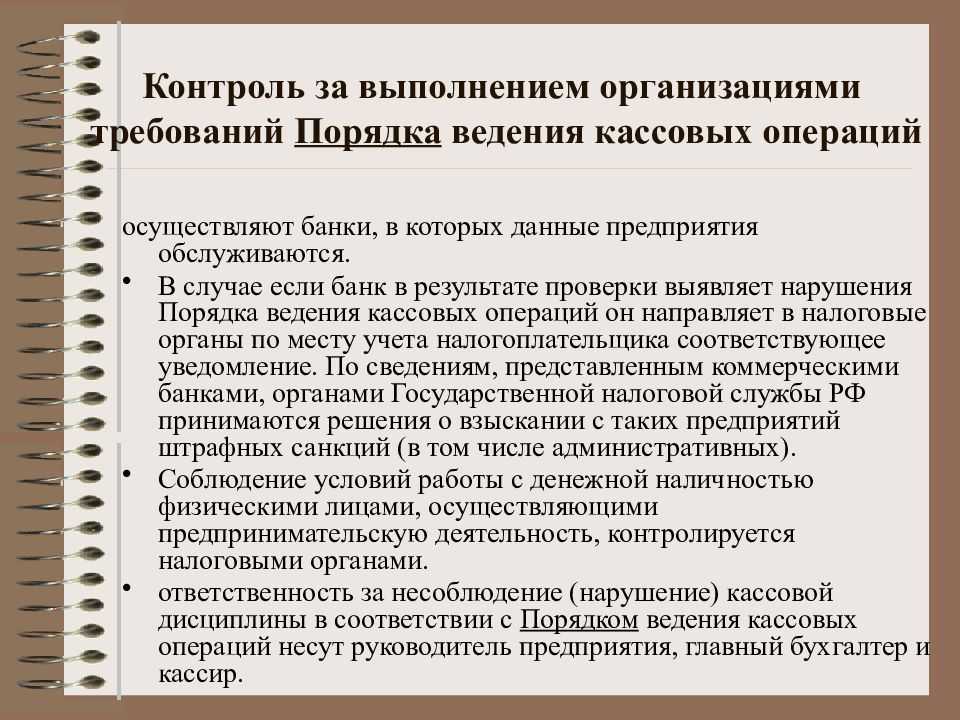

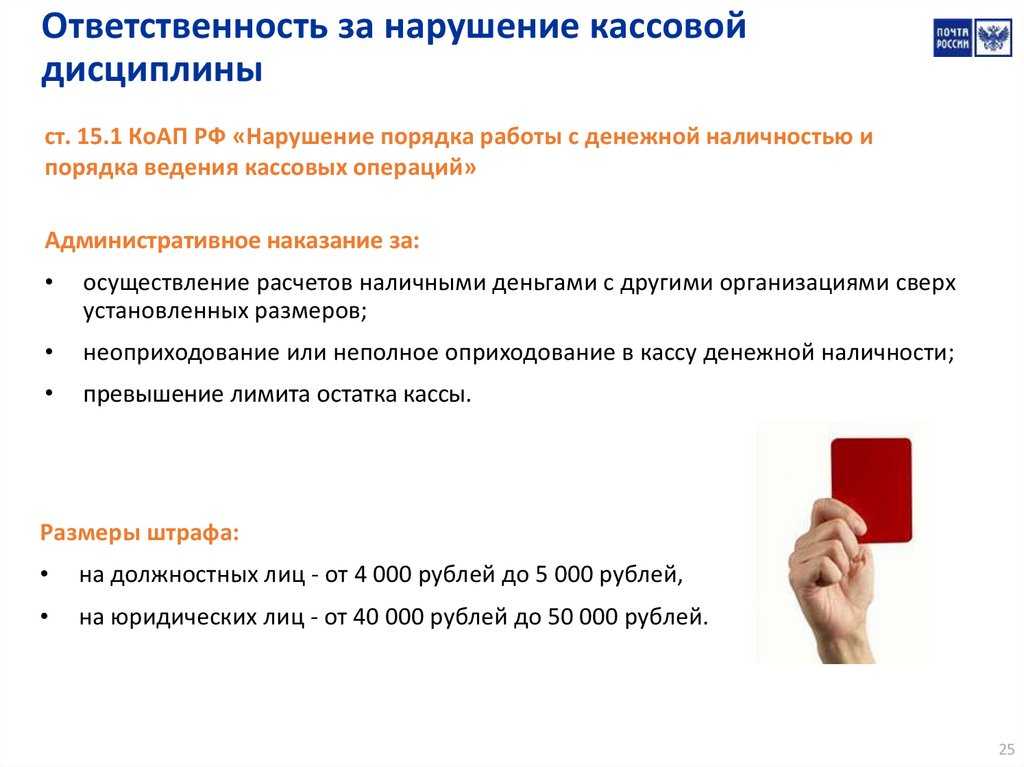

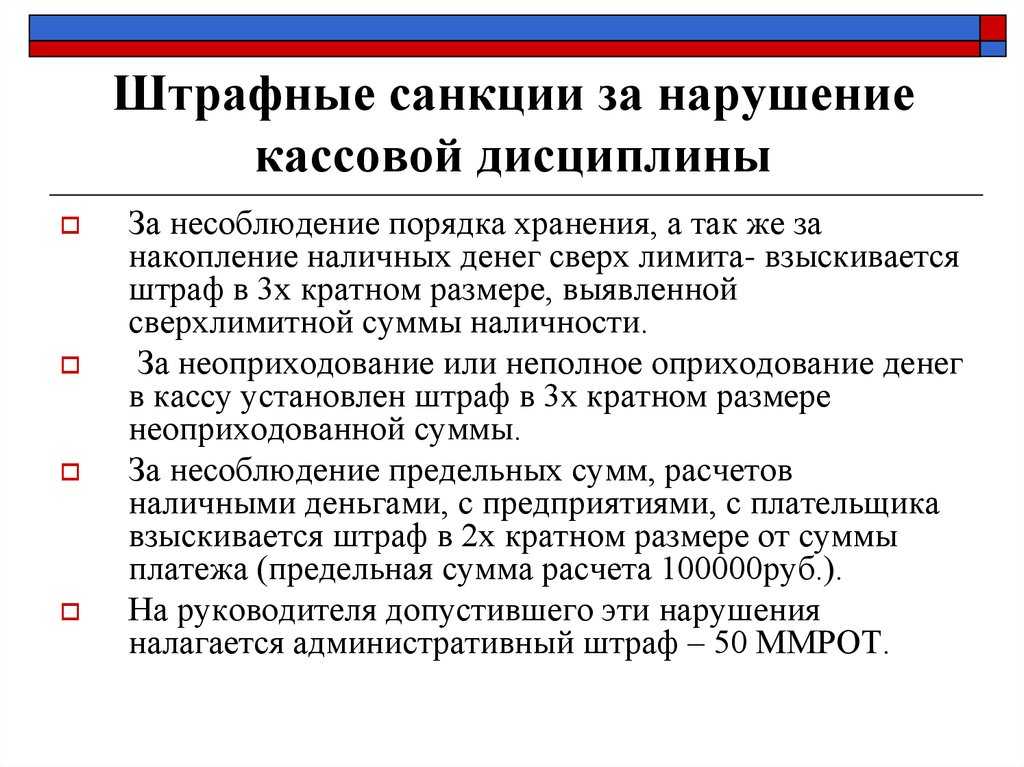

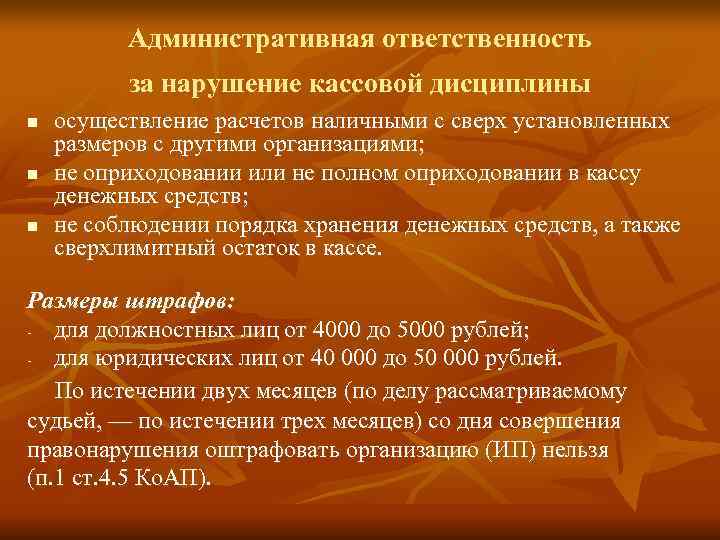

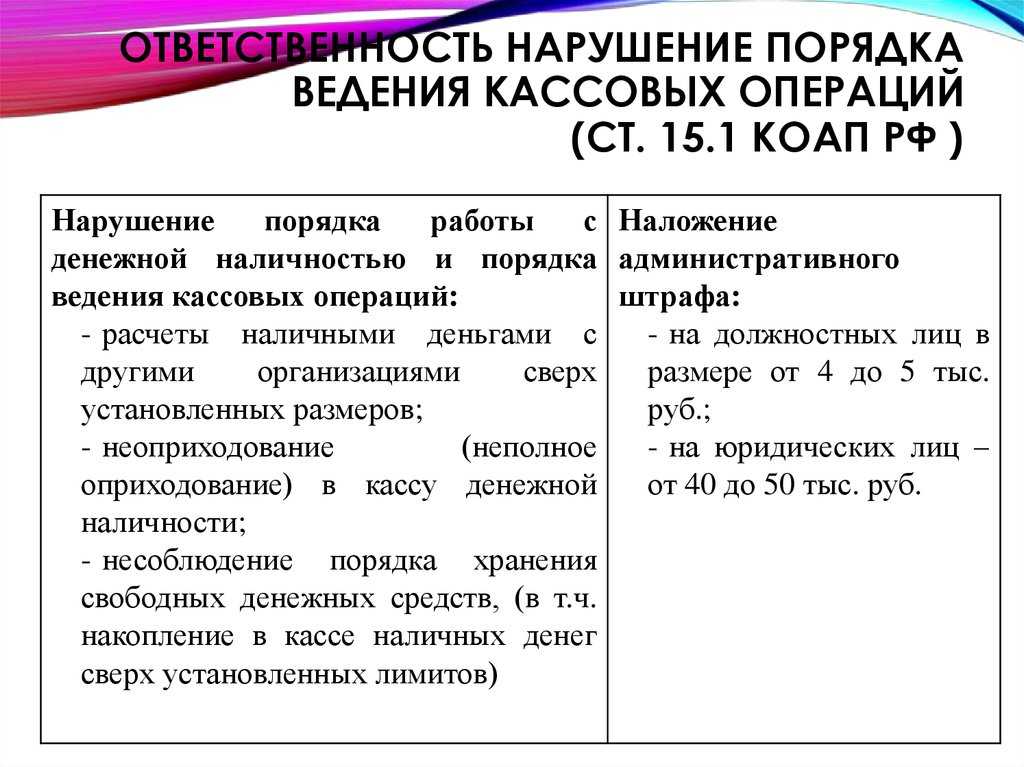

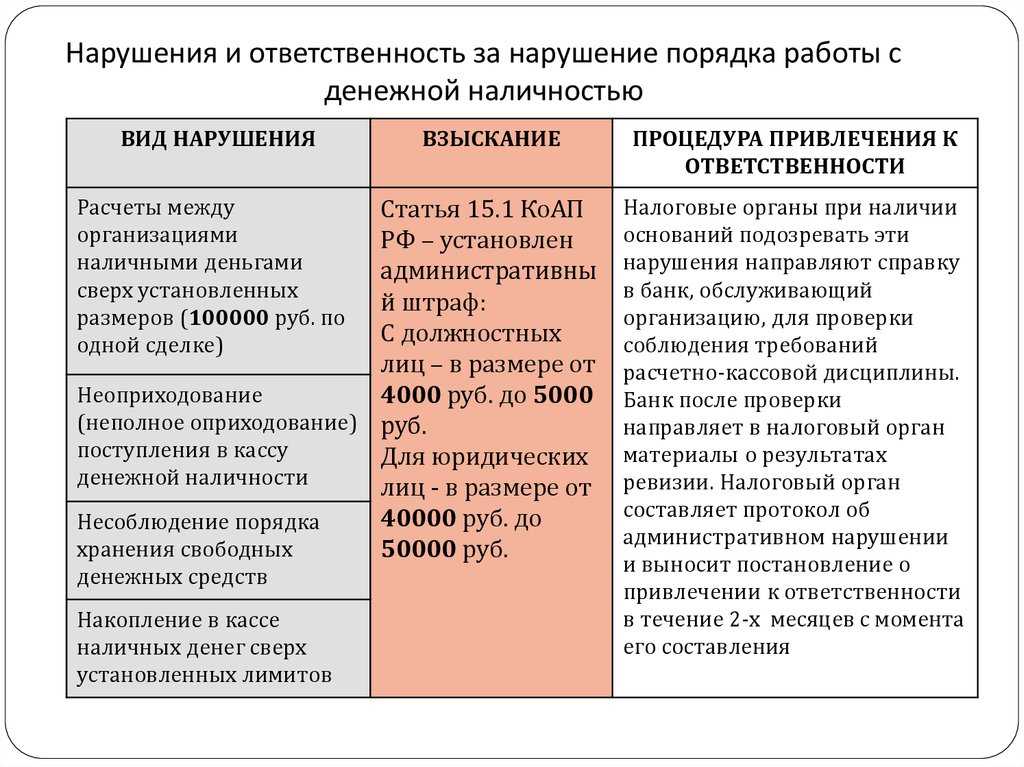

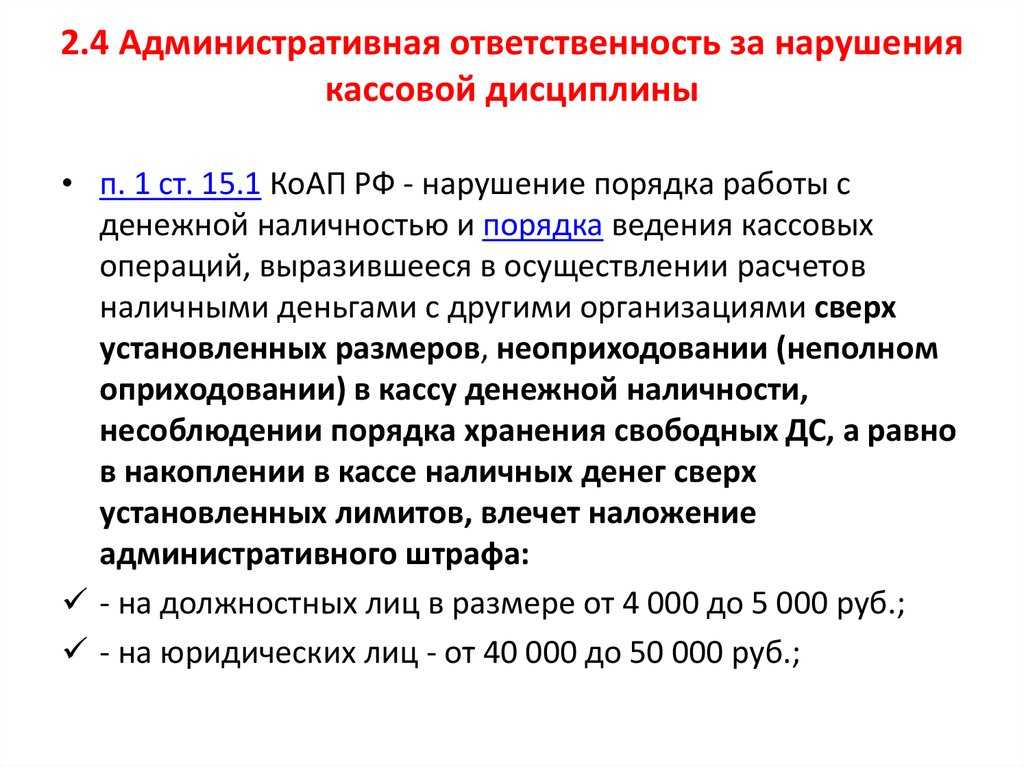

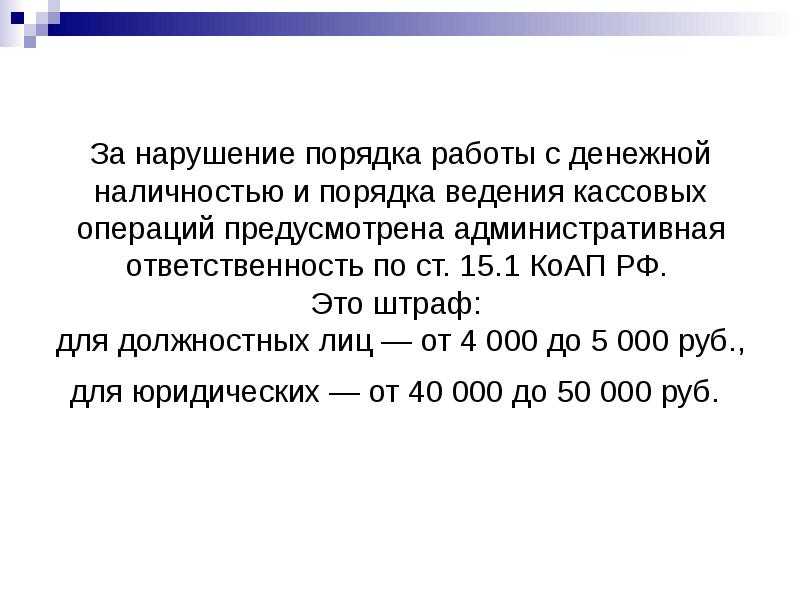

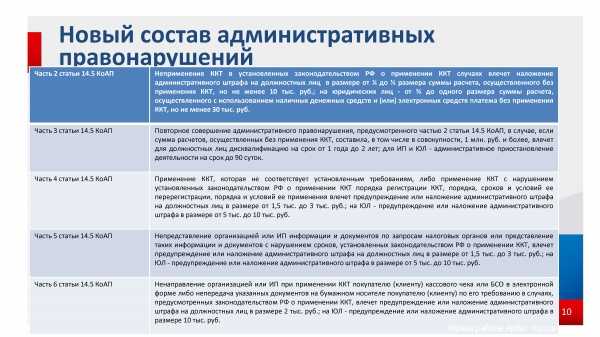

- Ответственность за нарушение порядка ведения кассовых операций

- Открытие р/с

- Кого коснулся новый порядок ведения кассовых операций

- Кассовые операции

- Работа с онлайн-кассой в «1С»

- Подключение кассы к «1С»

- Регистрация фискального накопителя

- Работа онлайн-кассы в «1С»: пошаговая инструкция

- Формирование отчета кассира в «1С»

- Подкрепление наличностью

- Шаг № 2. Установите лимит

- Общие положения и нюансы

Выдача наличных денег подотчетным лицам

Подотчетные деньги – это деньги, которые выдаются подотчетным лицам (работникам) на командировки, представительские расходы и хозяйственные нужны.

Выдать деньги под отчет можно на основании заявления от сотрудника или приказа директора (другого распорядительного документа). Приказ или распоряжение составляется в произвольной форме, но в нем должны быть такие данные:

- Фамилия, имя и отчество подотчетного лица;

- номер документа;

- сумма к выдаче;

- срок;

- назначение (опционально);

- дата, подпись.

Если составляется заявление, в нем сотрудник должен указать практически те же данные: сумму денег, цель их получения и срок, на который они берутся. Заявление пишется в произвольной форме и обязательно должно быть подписано руководителем (ИП).

Если сотрудник потратил свои личные деньги, то ему необходимо их компенсировать, в этом случае также пишется заявление, но с другой формулировкой (образцы заявлений).

В течение 3-х рабочих дней после окончании срока, на который были выданы денежные средства (или со дня выхода на работу), работник должен представить бухгалтеру (руководителю) авансовый отчет с приложением документов, подтверждающих совершенные расходы (чеки ККТ, товарные чеки и т.д.).

Иначе денежные средства, выданные сотруднику, нельзя будет зачесть в расходы и соответственно уменьшить налог. Более того, если не будет подтверждающих документов, то с выданной суммы придется удержать НДФЛ и заплатить страховые взносы.

Примечание: до 19 августа 2017 года запрещалось выдавать деньги под отчет сотрудникам, которые не отчитались по предыдущим авансам. Но теперь это правило отменено.

Кассовая дисциплина в 2021 году

Для того чтобы разобраться с понятием «кассовая дисциплина» сначала необходимо понять различие между терминами «Кассовый аппарат» и «Касса»:

Кассовый аппарат (ККТ) – это устройство, необходимое для получения денежных средств от ваших клиентов, а в некоторых случаях и их выдачи (например, возврат товара). Таких устройств может быть сколько угодно и по каждому из них должны оформляться свои отчетные документы.

Касса предприятия (операционная касса) – это совокупность всех наличных операций (прием, хранение, выдача). В кассу поступает выручка, полученная, в том числе по кассовому аппарату.

Из кассы осуществляются все наличные расходы, связанные с деятельностью предприятия, и сдаются деньги инкассаторам для дальнейшей передачи в банк.

Кассой может быть отдельное помещение, сейф в комнате или даже ящик в письменном столе.

Так вот, все операции по кассе должны сопровождаться оформлением кассовых документов, что обычно и подразумевается под соблюдением кассовой дисциплины.

Кассовая дисциплина – это набор правил, которые необходимо соблюдать при осуществлении операций, связанных с приемом, выдачей и хранением наличных денежных средств (кассовые операции).

Основными правилами кассовой дисциплины являются:

Кто должен соблюдать

Необходимость ведения кассовой дисциплины не зависит от наличия ККТ или выбранной системы налогообложения.

Даже если вы не имеете кассового аппарата (например, попадаете в исключения из статьи 2 закона 54-ФЗ), все равно должны соблюдать правила кассовый дисциплины. Правило здесь одно – если есть движения наличных денежных средств, то кассовую дисциплину нужно соблюдать.

Однако с июня 2014 года действует упрощенный порядок ведения кассовой дисциплины, который в наибольшей степени коснулся индивидуальных предпринимателей.

Теперь ИП больше не обязаны вести кассу наравне с организациями и оформлять кассовые документы (ПКО, РКО, кассовая книга).

Предпринимателям необходимо только формировать документы, подтверждающие выплату заработной платы (расчетно-платежные и платежные ведомости).

Также согласно упрощенному порядку ИП и малые предприятия (количество работников не более 100 человек и выручка не более 800 млн. рублей в год) больше не обязаны устанавливать лимит остатка наличных денег по кассе.

Все правила кассовой дисциплины перечислены в указаниях Банка России (Указание от 11 марта 2014 г. № 3210-У и Указание от 7 октября 2013 г. № 3073-У).

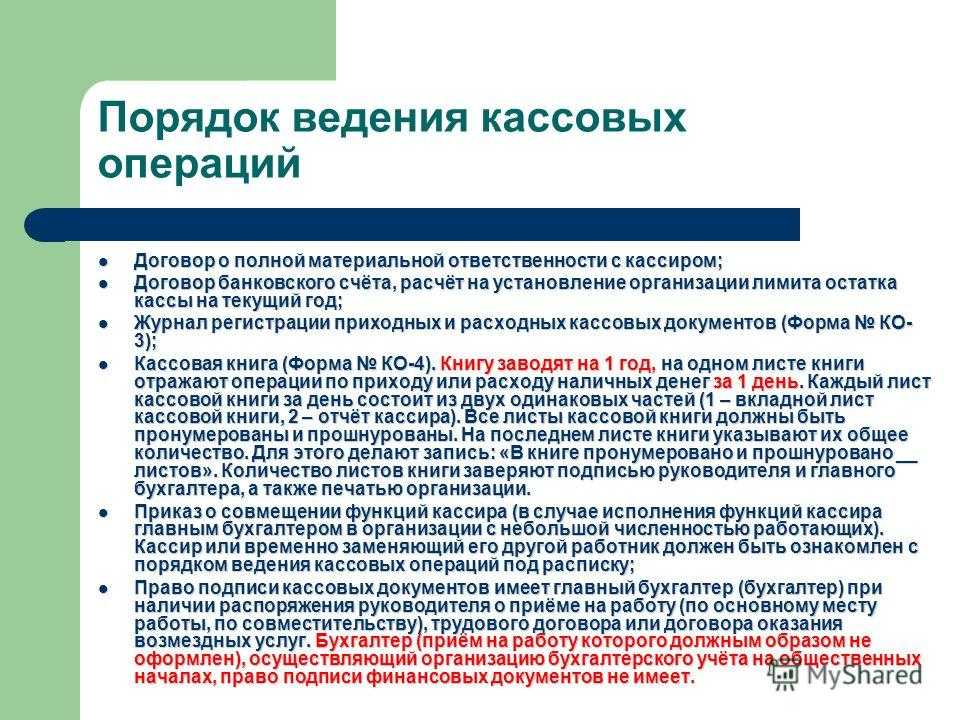

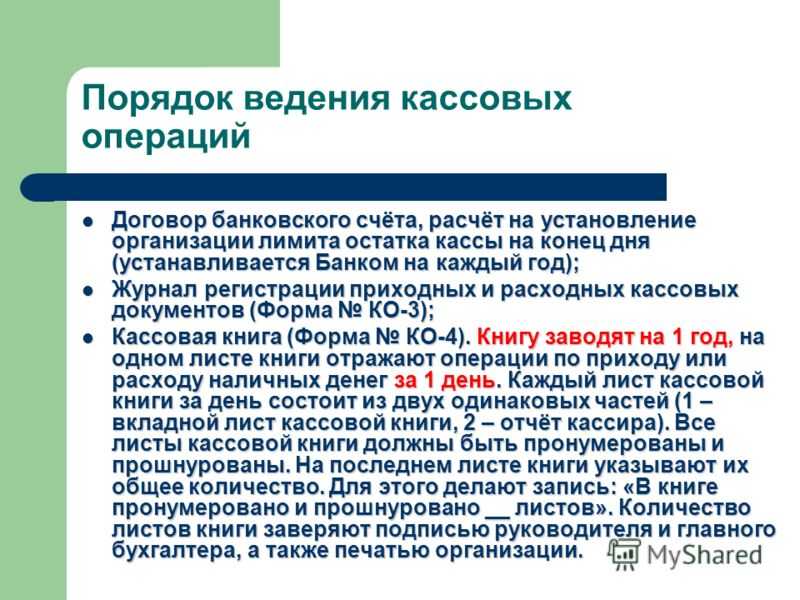

Кассовые документы

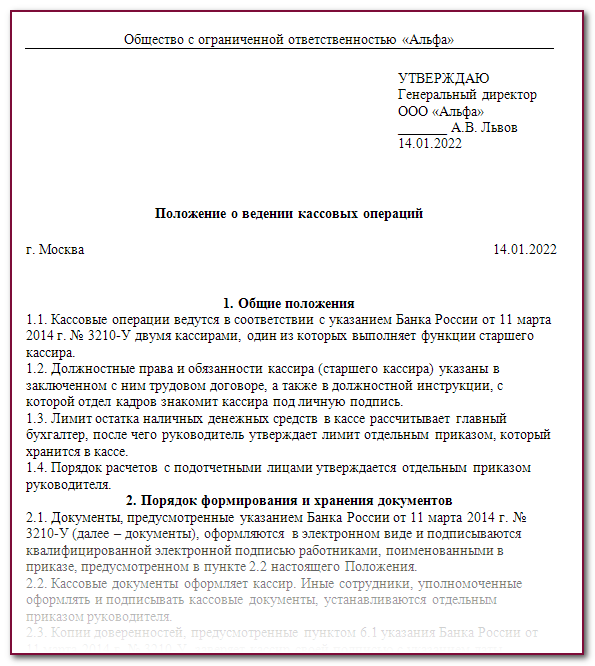

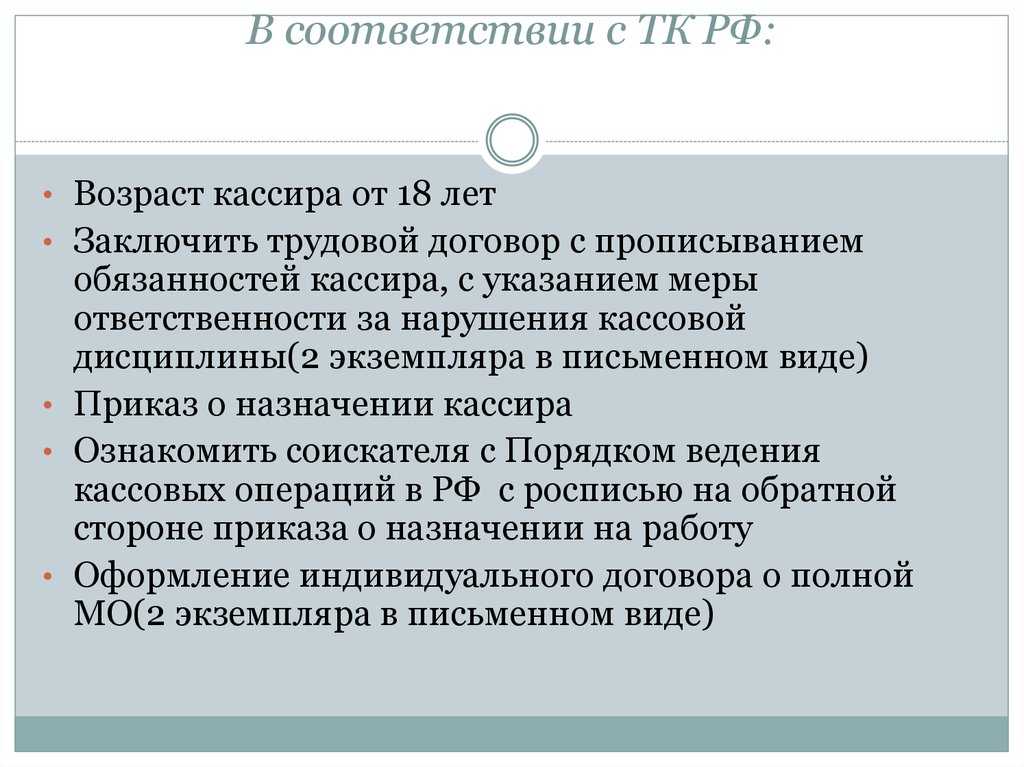

Операции по кассе должен проводить уполномоченный на это сотрудник (кассир), при его отсутствии эти функции может выполнять руководитель (ИП). При наличии нескольких кассиров назначается старший кассир.

Кассовые документы должен формировать главный бухгалтер или другое назначенное должностное лицо (руководитель, ИП, кассир и т.д.), с которым заключен договор об оказании услуг по ведению бухгалтерского учета.

В 2021 году кассовые операции оформляются следующими документами:

- Приходный кассовый ордер (ПКО) – заполняется при каждом поступлении денег в кассу. Если наличность оформляется чеком или БСО, то разрешается составлять ПКО на общую сумму принятых наличных денег за рабочий день (смену).

Примечание. С июля 2021 года БСО (бланки строгой отчетности) формируются на кассовых аппаратах. Использовать типографские БСО вместо чеков запрещено.

- Расходный кассовый ордер (РКО) – заполняется при выдаче денег из кассы. При получении ордера (например, от сотрудника который отправился за покупкой канцтоваров) кассир должен убедиться, что РКО подписан главным бухгалтером (руководителем) и проверить документы, удостоверяющие личность сотрудника.

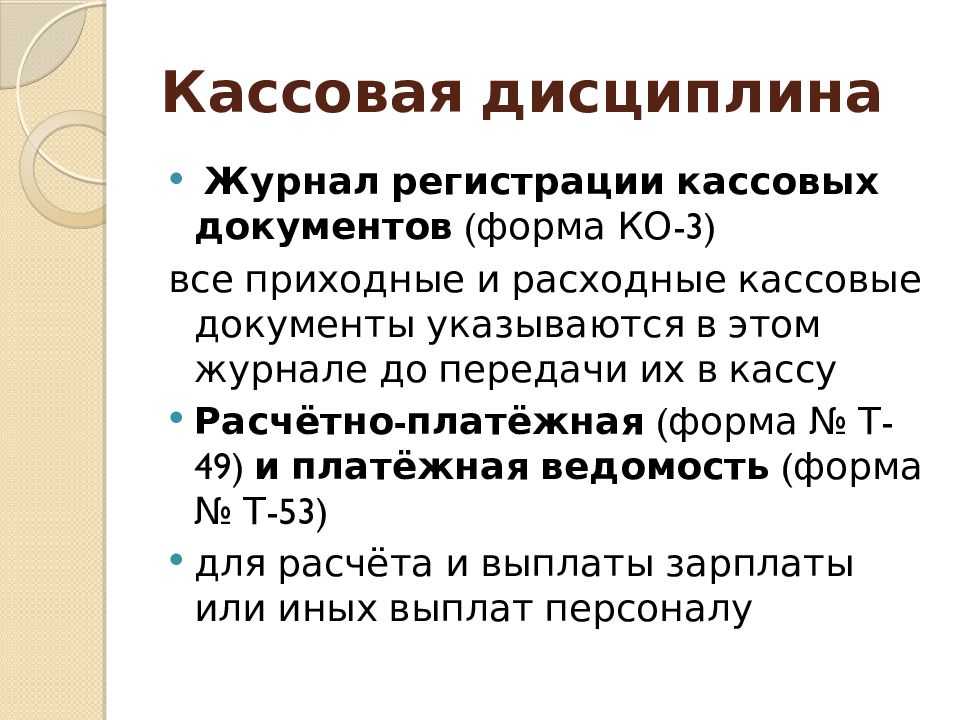

- Кассовая книга (форма КО-4) – в книгу заносятся данные по каждому приходному и расходному кассовому ордеру. В конце рабочего дня кассир должен сверить данные кассовой книги с данными кассовых документов и вывести сумму остатка наличных денег в кассе. Если в течение дня кассовых операций не было, то кассовая книга не заполнятся.

- Книга учета (форма КО-5) – заполняется только в случае, если на предприятии работает несколько кассиров. Записи в книгу заносятся в течение рабочего дня в момент передачи наличных денег между старшим кассиром и кассирами и подтверждаются их подписями.

- Расчетно-платежная ведомость и платежная ведомость – оформляются при выдаче заработной платы, стипендий и других выплатах работникам.

Примечание

Учёт кассовых операций

Операции, связанные с поступлением, выбытием, движением денежных средств в бухгалтерском учёте отражаются по счёту 50 «Касса». Бухгалтерский учёт кассовых операций возможен при наличии первичных документов, оформленных в соответствии с законодательством РФ.

Первичные кассовые документы:

- ПКО (КО-1) – оформляется поступление денежных средств в кассу;

- РКО (КО-2) отражает отток денежных средств из кассы;

- Журнал регистрации приходных и расходных кассовых документов (КО-3) — предназначен для регистрации первичных документов приходного и расходного кассовых ордеров (форма КО-1 и КО-2);

- Кассовая книга (КО-4) – фиксирует все движения по кассе.

Основные операции с наличными денежными средствами представлены на рисунке:

Учёт кассовых операций представлен схематично на рисунке:

Загрузка в 1С:Бухгалтерию 3.0 / 1С:Комплексная автоматизация 2 (2.4, 2.5) / УНФ 1.6 данных из ОФД о денежных поступлениях (чеках) Промо +451 –1

Согласно 54-ФЗ по правилам ведения кассовых операций необходимо оформлять приходные кассовые ордера (ПКО) и расходные кассовые ордера (РКО) на основании чеков ККМ. Все данные о чеках, можно взять на сайте оператора фискальных данных (ОФД). Эта обработка сделает за вас в 1с ПКО и РКО, Операции по платежным картам или Отчет о розничных продажах ( может создать номенклатуру в 1с, указать налоги и др. реквизиты в документах в зависимости от налогообложения ККМ в торговой точке итд). Пользователи сделали свой выбор — количеством скачиваний говорит само за себя! Проверено на: OFD.RU / Первый ОФД / Такском / Платформа ОФД / Ярус / ОФД Яндекс / ОФД Астрал /ОФД СБИС / Гарант ОФД / КОРУС ОФД / КОНТУР ОФД / ОФД АО Тандер / ИнитПро / Группа Элемент/

3600 руб.

Кассовая дисциплина и ведение кассовых операций

Когда говорят о ведении кассовых операций как составной части кассовой дисциплины, имеют в виду ряд обязательных моментов.

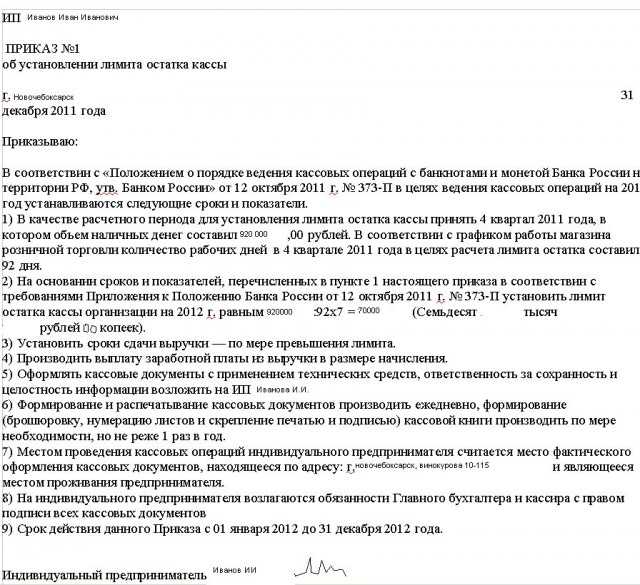

Лимитирование остатка денег в кассе, лимит кассы — это разрешенное количество денег в кассе на конец дня. Юрлицо устанавливает его самостоятельно, используя готовые формулы из приложения к документу №3210-У. Чаще всего за основу берут объем поступлений наличности за определенный период и формулу L= V/P*Nc, где V и P соответственно — объем поступившей денежной массы и расчетный период (последний берется в рабочих днях, не более 92). Nc здесь число дней между сдачами денег в банк.

Пример: Расчетный период – декабрь, в месяце 21 рабочий день. Полученная выручка 756 000 рублей. Наличность сдается по договоренности с банком раз в два дня. L= 756000/21*2= 72000 рублей.

Аналогично применяется формула для расчета по выдаче денежных средств, но берется объем выданных денег за определенный период и число дней между моментами получения средств в банке. Из расчета исключаются суммы на зарплату и социальные выплаты.

В дни выплаты зарплаты и иных подобных выплат лимит кассы может быть превышен без последствий для организации, в остальные дни излишек денег должен сдаваться в банк. В обособленных подразделениях физлица из головного офиса могут устанавливаться свои кассовые лимиты.

До сегодняшнего дня актуален лимит по расчетам юрлиц наличными – 100 тыс. рублей по одному договору. Лимит не касается расчетов между юрицом и физлицом.

Функции кассира может взять на себя специально принятый работник, другой работник, на которого возложены эти функции либо сам руководитель. Их также может выполнять сотрудник специализированной фирмы, с которой у организации заключен договор на бухгалтерское обслуживание.

Ведение кассовых операций должно осуществляться строго по правилам бухгалтерского учета:

- Поступление и расход наличности оформляется приходным и расходным кассовыми ордерами (ПКО, РКО) унифицированной формы.

- ПКО может выписываться на общую сумму на основании нескольких чеков ККТ, по окончании проведения операции по кассе.

- Выдаются деньги гражданину, вписанному в РКО, по паспорту, предъявляемому им (либо иному документу, удостоверяющему личность).

- Документы подписывают кассир и бухгалтер (главный бухгалтер), а если они отсутствуют – руководитель.

- Когда деньги получаются или сдаются в кассу, лицо, взаимодействующее с кассиром, процесс пересчета должно видеть лично.

- Выдача выплат за труд и аналогичных сумм осуществляется по ведомостям, в которых получатель собственноручно расписывается. После закрытия на всю сумму по ведомости оформляется один РКО. Возможно оформить разовую выплату сразу через РКО, без ведомости.

- Под отчет деньги из кассы выдаются по заявлению получателя, с подписью руководителя, либо по распоряжению руководителя. Унифицированной формы у этих документов нет.

- Деньги могут выдаваться из кассы по доверенности от получателя. Если доверенность одна, используется в разных фирмах, гражданин предоставляет копии, которые заверяются у юрлица. Если выдача происходит неоднократно, у одного и того же юрлица, оригинал отдается на хранение кассиру, если необходимо, с него делается копия, а к документам на завершающий платеж прикладывается оригинал.

- Унифицированная кассовая книга считается обязательной к использованию. В ней по данным приходных и расходных КО ежедневно фиксируется движение наличности, определяется кассовый остаток на конец дня. В обособленных подразделениях ведутся свои кассовые книги, и копии листов передаются в главную управленческую структуру для свода данных (п. 4.6 Указания №3210-У).

- В крупных организациях может быть несколько касс. Тогда старший кассир ведет учет передачи наличных в Книге учета принятых и выданных денежных средств. Ее форма унифицирована, так же как и кассовой.

- Кассовые документы, кроме привычной бумажной, могут иметь и электронную форму. Бумажные документы могут быть предварительно набраны на компьютере, а затем распечатаны. Они подписываются физическими подписями ответственных лиц. Во все документы на бумаге, в том числе и кассовую книгу, можно вносить правки и заверять подписями исполнителей. Исключение составляют РКО и ПКО. Они никогда не исправляются.

- В документы электронного формата исправления не вносятся. Они подписываются ЭЦП. Как и бумажным, электронным кассовым документам должна быть обеспечена сохранность, неизменность отраженных в них данных.

Документальное оформление

Согласно общепринятым правилам, действия компаний, которые напрямую связаны с принятием либо же выдачей денежных средств наличными, считаются кассовыми операциями. Стать их участниками могут любые лица, которые являются дееспособными и правоспособными.

Для возможности единообразно оформлять движение финансов были сформированы и в дальнейшем утверждены определенные формы документации.

Основной документацией по праву считается:

- расходный ордер (имеется в виду кассовый и приходный);

- кассовая книга;

- расчетно-платежная ведомость.

Важно обращать внимание на тот факт, что представители Центрального Банка РФ не имеют законных прав осуществлять проверку указанной документации. Официально доверенному лицу в обязательном порядке предоставляются все соответствующие печати и штампы, в том числе и образцы для заполнений. Далее обязательно следует разъяснить права и обязанности с обязательной подписью после ознакомления

Далее обязательно следует разъяснить права и обязанности с обязательной подписью после ознакомления.

Официально доверенному лицу в обязательном порядке предоставляются все соответствующие печати и штампы, в том числе и образцы для заполнений. Далее обязательно следует разъяснить права и обязанности с обязательной подписью после ознакомления.

Что касается ведения кассовой книги, то этот процесс подробно разъясняется нормативно-правовыми актами РФ.

Все без исключения записи в кассовой книге подлежат сопровождению РКО и ПКО. По завершении трудовой смены, кассир в обязательном порядке должен сверить все сведения в документе по форме КО-4 с той информацией, которая отображается в ордерах. По завершению этой процедуру вычисляется остаточный баланс денежных средств.

В процессе осуществления выдачи заработной платы наемным сотрудникам либо же стипендий возникает обязанность в формировании и ведении расчетно-платежной ведомости. Вся информация в ней должна полностью соответствовать сведениям в кассовой книге и РКО.

Дополнительная информация по бухгалтерскому учету кассовых операций представлена в данном видео.

Об авторе

- Григорий Знайко

- Журналист, предприниматель. Веду свое дело и не понаслышке знаю проблемы и сложности, с которыми стакиваются ИП и ООО.

Свежие публикации

- 2020.06.29Специальная оценка условий трудаТаблица классов условий труда и правила по оценке

- 2020.06.25Аттестация, повышение квалификацииОбразец положительной характеристики с места работы

- 2020.06.18Трудовая дисциплинаКак правильно написать объяснительную записку

- 2019.09.25ИнвестированиеКто такие инвесторы и чем они занимаются

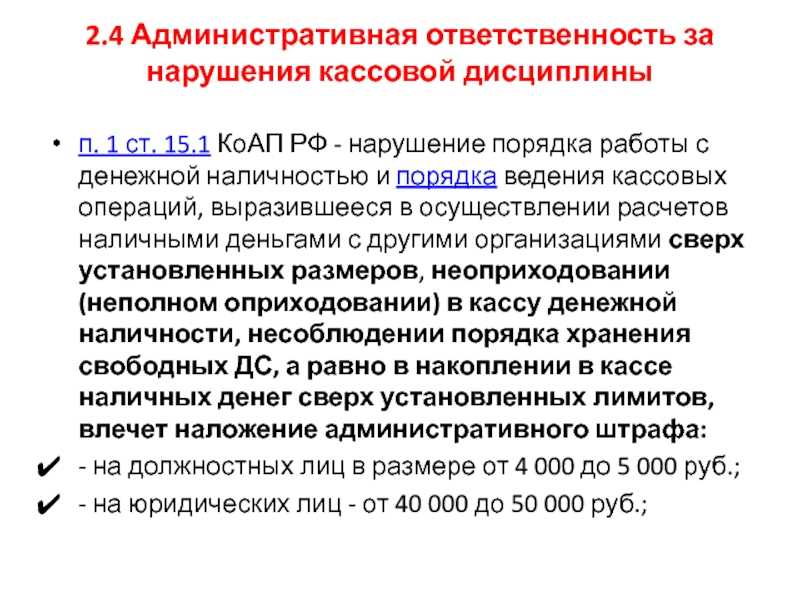

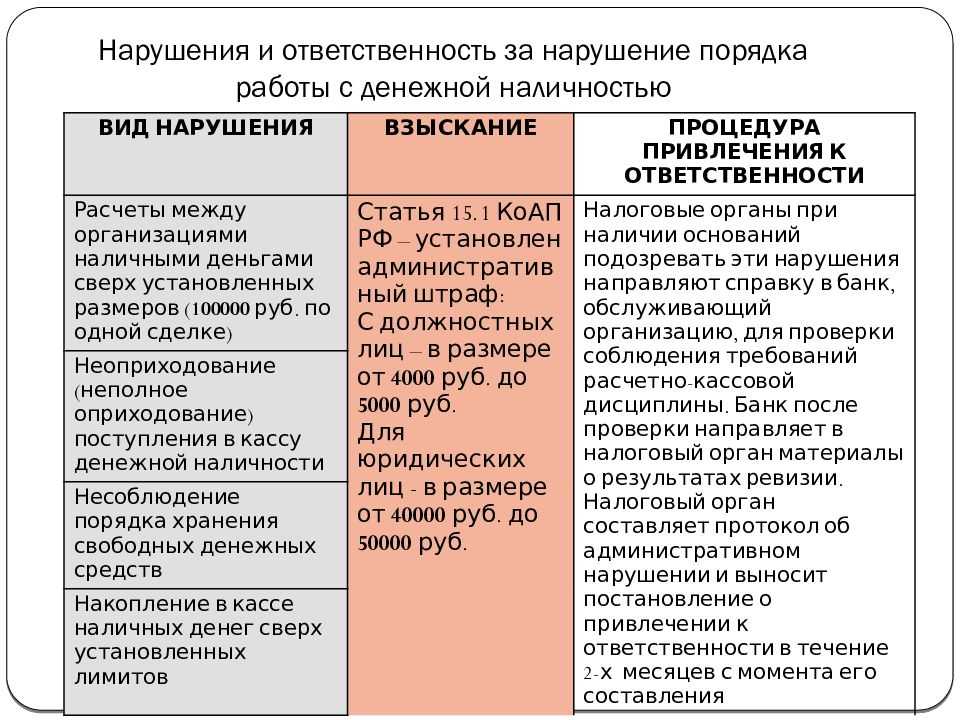

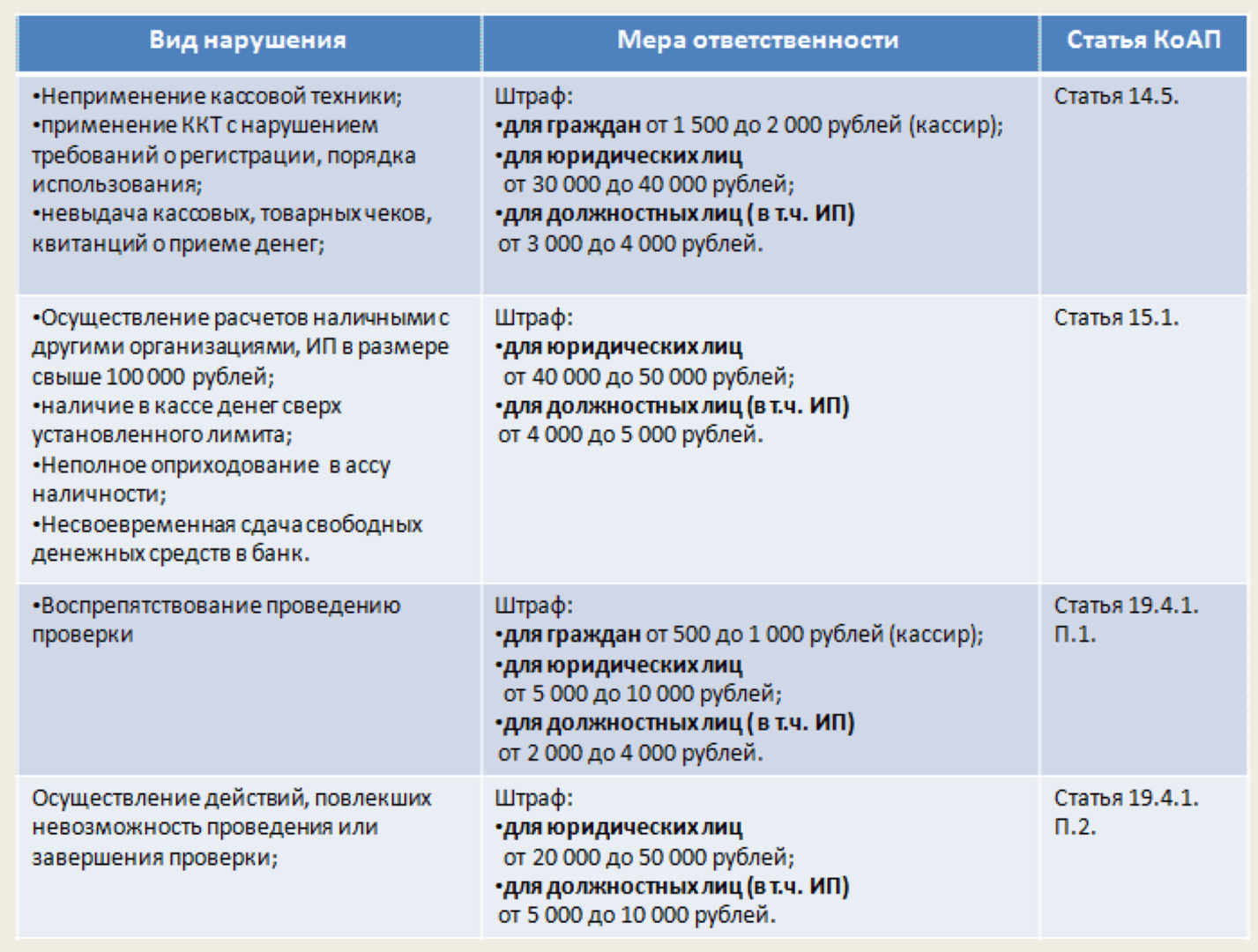

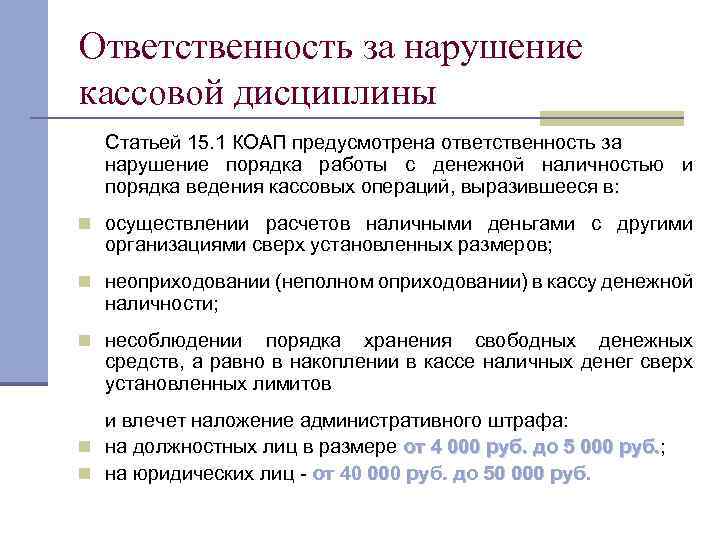

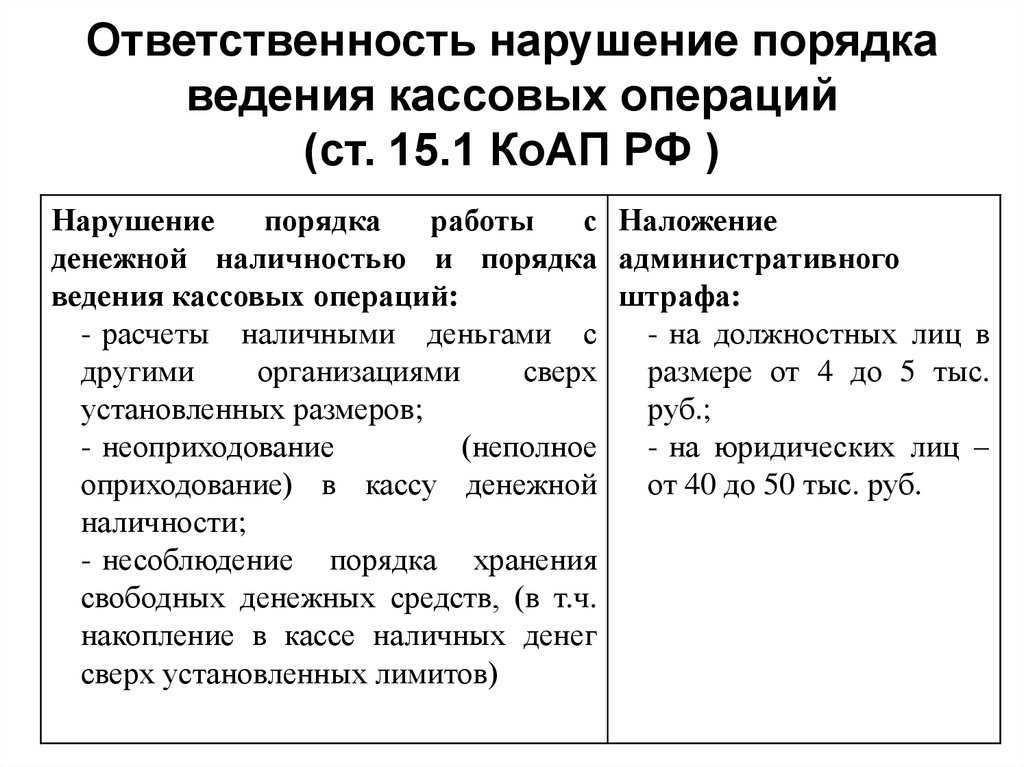

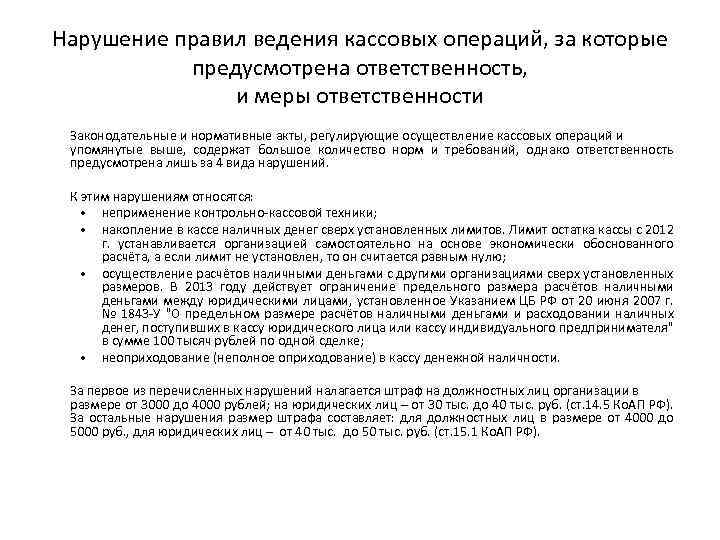

Ответственность за нарушение порядка ведения кассовых операций

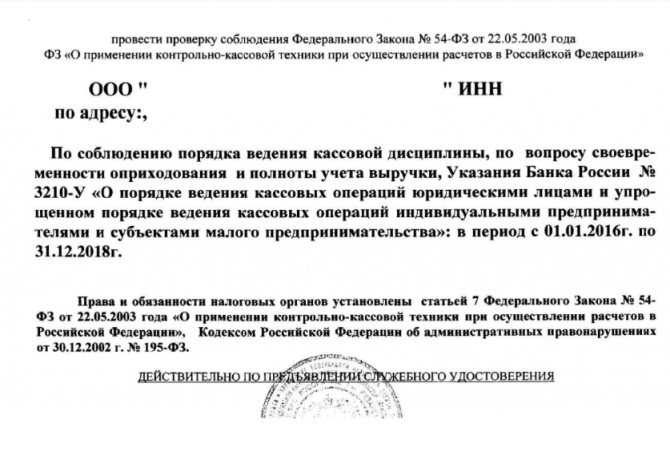

Налоговые инспекторы вправе убедиться, что бизнес ведет учет в соответствии с законом и отражает сведения в полной мере. Для этого они устраивают проверки, причем часто без предупреждения. Лучший способ подготовиться к ним — соблюдать кассовую дисциплину регулярно.

Если налоговики найдут нарушения, бизнес накажут:

- компании штрафуют на суммы 40-50 тысяч рублей;

- предпринимателей — на 4-5 тысяч рублей.

Налоговики уполномочены затребовать у бизнеса любые кассовые документы. Предоставить их нужно за один рабочий день, иначе бизнес снова оштрафуют:

- компании — на 5-10 тысяч рублей;

- ИП — на 1,5-3 тысячи рублей.

Чтобы упростить работу с кассовыми операциями и учетом и не беспокоиться о налоговых проверках, можно приобрести специализированное ПО. Такие сервисы автоматически формируют отчеты и ведомости, ведут кассовую книгу, отражают все приходные и расходные операции. Такой подход снижает риск ошибок и избавляет сотрудников и руководство от лишней рутины.

Открытие р/с

Предприятие выбирает самостоятельно обслуживающую организацию, может иметь несколько счетов в нескольких или одной компании. Для открытия р/с следует предоставить:

- Заявление.

- Копии св-ва о регистрации предприятия и учредительной документации, заверенные нотариусом.

- Справки из налоговой инспекции, органов статистики и внебюджетных фондов.

- Карточки с оттиском печати и образцами подписей, удостоверенные нотариусом.

После того как будут предоставлены необходимые бумаги, предприятия и банк заключают договор на рассчетно-кассовое обслуживание. Соответственно, открывается р/с с уникальным номером. Со счета предприятия обслуживающая организация осуществляет оплату обязательств, поручений и расходов, выполняемую безналичным способом. Кроме того, с р/с выдается наличность на текущие нужды и оплату труда работникам. Движение средств в обслуживающей организации отслеживается по лицевому счету.

Кого коснулся новый порядок ведения кассовых операций

Бизнес самостоятельно формирует меры, по которым будет поддерживать кассовую дисциплину. Опираться нужно на принципы ведения кассовых операций, описанные в указании Банка РФ №3210-У.

Кассовая дисциплина — это свод мер и правил, перечисленных в указании Банка РФ и других действующих законах, регламентирующих работу с хозяйственными операциями. Она обязательна для любых хозяйствующих субъектов:

- организаций;

- предпринимателей;

- обособленных подразделений;

- работодателей, выдающих работникам средства под отчет;

- субъектов МСБ;

- лиц, работающих с бланками строгой отчетности и кассовой техникой.

Помимо этого, при ведении кассовых операций бизнес должен соблюдать меры, установленные Центробанком РФ в . Например, в них сказано, что тратить деньги от продажи продукции и услуг бизнес может только на:

- зарплаты работникам;

- возмещения по страховым договорам;

- выдачу средств под отчет;

- выдачи займов и т.д.

Кассовые операции

В процессе получения организации в свою кассу наличных финансов, их необходимо оформить таким образом:

- факт получения организацией наличных денежных средств в банковском учреждении, где расположен расчетный счет, оформляется по дебету 50 кредиту 51 «Расчетный счет»;

- факт возврата лицом, которые получил подотчетные денежные средства, по которым не было предоставлено отчета (не израсходован финансовый капитал), оформляется по дебету 50 кредит 71 «Осуществление расчетов с подотчетными лицами»;

- осуществление оплаты потребителями продукции либо же услуг оформляется по дебету 50 кредит 62 «Осуществление расчетов с клиентами и заказчиками».

При ситуации предоставления организацией финансовых средств из кассы оформить такое движение следует таким образом:

- факт выплаты организацией своим наемным сотрудникам окладов подтверждается путем предоставления денежных средств из кассы и отображается в бухучете по дебету 70 «Осуществление расчетов с наемными рабочими» и кредиту 50 «Касса»;

- предоставление подотчетным лицам наличного финансового капитала из кассы организации оформляется по счету дебету 71 «Осуществление расчетов с подотчетными лицами» кредит 50 «Касса»;

- внесение организацией наличных денежных средств в банковское учреждение, в котором расположен расчетный счет, сопровождается проводкой дебет 51 «Расчетный счет» кредит 50 «Касса»;

- факт оплаты купленной продукции либо полученных услуг сопровождается проводкой дебет 62 «Осуществление расчетов с поставщиками и подрядными организациями» кредит 50 «Касса».

Стоит дополнительно обращать внимание на то, что согласно нормам законодательства РФ, организации, которые в процессе своей трудовой деятельности применяют наличные денежные расчеты, в обязательном порядке должны:

- обеспечивать достоверное отображение в бухучете кассовых операций;

- строго соблюдать действующее законодательство РФ и кассовую дисциплину;

- избегать факта оформления документации относительно учета движения налички с ошибками.

При наличии каких-либо нарушений предусмотрено административное наказание в виде штрафа до 50000 рублей (за каждое выявленное правонарушение). По этой причине необходимо всегда быть крайне бдительным во избежание проблем с контролирующими органами.

Работа с онлайн-кассой в «1С»

Перед началом работы с онлайн-кассой необходимо активировать возможность подключения онлайн-кассы. Для этого

необходимо перейти в раздел: Главное – Настройки – Функциональность – Банк и касса – установить флажок

«Онлайн-касса» (рис.44).

Рис.44. Настройки функциональности программы «1С:Бухгалтерия»

Подключение кассы к «1С»

Для подключения онлайн-кассы к программе необходимо перейти в раздел: Администрирование – Подключаемое

оборудование – Подключить новое (рис.45).

Рис.45. Подключение оборудования

В открывшейся форме указывается тип оборудования «ККТ с передачей данных». Выбирается драйвер оборудования из

выпадающего списка, организация (если их несколько в программе), рабочее место (по умолчанию будет указан

пользователь, под которым осуществляется настройка) и серийный номер ККТ. Также есть возможность указать

склад, если оборудование используется в розничном магазине, и параметры отправки электронных чеков (рис.

46).

Рис.46. Экземпляр подключаемого оборудования

После заполнения формы следует нажать «Параметры подключения» для установки драйвера оборудования

(рис.47, 48).

Рис.47. Установка внешней компоненты

Рис.48. Результат установки внешней компоненты

Для скачивания и установки основного компонента драйвера следует перейти на сайт поставщика (рис. 49).

Рис.49. Информационное сообщение для установки основной компоненты

драйвера

После того, как драйвера будут полностью установлены, программа предложит задать настройки ККМ и выполнить

тест устройства.

ККТ в обязательном порядке должна быть зарегистрирована в ФНС. Таким образом, у оборудования появляется

уникальный номер.

Если вы хотите узнать больше о возможностях «1С:Бухгалтерии» или у вас возникли вопросы по функционалу

работы с кассой, обратитесь к нашим специалистам с помощью формы обратной связи на сайте. Мы перезвоним

вам в кратчайшие сроки.

Регистрация фискального накопителя

После успешной настройки онлайн-кассы в «1С» необходимо произвести регистрацию фискального накопителя.

Сделать это можно также в программе «1С». Для этого необходимо зайти в элемент справочника «Подключаемое

оборудование», перейти на закладку «Фискальные данные» и выбрать операцию «Регистрация (рис. 50).

Рис.50. Выбор операции с фискальным накопителем

В открывшейся форме указываются: ранее полученный в ФНС регистрационный номер ККТ, реквизиты организации,

система налогообложения, реквизиты оператора фискальных данных (рис.51).

Рис.51. Регистрация фискального накопителя

При нажатии «Продолжить операцию» внесенная информация сохранится в карточке ККТ, а кассовый аппарат выдаст

отчет. Данные из отчета необходимо указать в личном кабинете на сайте ФНС для завершения регистрации.

Работа онлайн-кассы в «1С»: пошаговая инструкция

Перед началом работы кассир должен открыть кассовую смену. Сделать это можно в разделе: Банк и касса –

Управление фискальным устройством – Открыть смену (рис.52, 53).

Рис.52. Управление фискальным устройством

Рис.53. Открытие кассовой смены

Список открытых кассовых смен можно просмотреть в разделе: Банк и касса – Кассовые смены, где будет

отображаться дата и время открытия кассовой смены.

В зависимости от вида операции и способа организации торговли чек можно пробить из различных документов:

- Поступление наличных;

- Выдача наличных;

- Операции по платежным картам;

- Поступление на расчетный счет;

- Списание с расчетного счета;

- Возврат товаров от покупателя;

- Розничная продажа (чек) и др.

Для пробития чека необходимо открыть учетный документ, проверить правильность его заполнения и нажать на

кнопку «Принять оплату» (в некоторых документах кнопка «Чек»). При этом откроется форма, где можно выбрать

способ оплаты, указать нужно ли печатать чек и принять оплату (рис.54).

Рис.54. Прием оплаты в «1С»

Для завершения работы с онлайн-кассой необходимо закрыть кассовую смену. Выполнить функцию «Закрыть смену»

можно из «Управления фискальным устройством», из «Кассовой смены» или из журнала документов «Розничные

продажи (чек)» (рис.55).

Рис.55. Закрытие смены

Формирование отчета кассира в «1С»

После закрытия кассовой смены автоматически формируется документ «Отчет о розничных продажах», из которого

можно распечатать справку-отчет кассира по форме КМ-6.

На данный момент формирование отчета не является обязательным, но отчет может быть полезен для ведения учета

внутри компании (рис. 56).

Рис.56. Отчет о розничных продажах

Подкрепление наличностью

Работник операционной кассы вне узла банка составляет письменную заявку. На основании нее ему ежедневно выдается аванс при условии каждодневной сдачи наличности в кредитную организацию. Подкрепление деньгами может также осуществляться по мере необходимости в случае хранения средств непосредственно в кассе вне узла банка. Отражение рублевой наличности осуществляется на сч. 20207. В конце дня работник сверяет остаток средств с суммами, которые указаны в расходно-приходных бумагах, и фактическим остатком или авансом на начало смены. По результатам сверки составляется сводная справка об оборотах. Она удостоверяется подписью кассового работника.

Шаг № 2. Установите лимит

Если расчеты производятся наличными деньгами, то лимит остатка кассы утвердить придется. Что такое лимит? Это определенная сумма денег, которая может постоянно храниться в сейфе компании. Эту сумму наличности не нужно сдавать в банк в конце рабочего дня.

Допустимый предел рассчитывается по специальной формуле: «Как рассчитать лимит остатка кассы».

Если в кассе хранится сумма, превышающая лимит, — штрафа не избежать. Исключением являются дни законных выплат. Например, день выплаты стипендий студентам или зарплаты врачам. В остальные дни излишки денег придется сдать в банк для зачисления на расчетный счет бюджетного учреждения. Для этого придется заполнить специальный бланк: «Пример заполнения объявления на взнос наличными».

Общие положения и нюансы

Порядок ведения кассовых операций определен один и тот же вне зависимости от вида деятельности и правовой формы хозяйствующего субъекта. Он содержится в указании №3210-У от 11/03/14 г. Банка РФ.

Для некоторых участников рынка определен упрощенный порядок учета кассы. Это:

- фирмы малого бизнеса и микро-бизнеса;

- ИП.

И те и другие освобождены от обязанности расчета кассового лимита, а предприниматели могут вообще не вести кассовый учет, т.е. не оформлять приходные и расходные кассовые ордера, не заполнять кассовую книгу. Тем не менее специалисты советуют предпринимателям вести кассовый учет, поскольку на практике эти данные часто используются (например, при оформлении банковского кредита, в случае спорных ситуацией, связанных с выдачей наличных). При этом ИП должны вести учет доходов (расходов), физических показателей для целей НУ (письмо ФНС №ЕД-4-2/13338 от 9/07/14 г.).

Вопрос: Сколько кассовых книг при совершении кассовых операций должна вести организация, если у обособленного подразделения зарегистрировано пять аппаратов ККТ и оно расположено в другом регионе РФ?Посмотреть ответ

Учет наличности состоит из:

- учета прихода и расхода по кассе с заполнением приходных и расходных кассовых ордеров (ф. КО-1, КО-2);

- хранения наличности;

- установления и соблюдения лимита кассы;

- заполнения кассовой книги (ф. КО-4);

- сдачи наличных денег в банк.

Документы кассы подписываются бухгалтером, а если его нет – руководством, с обязательным проставлением оттиска печати. При приеме наличных необходимо вручить лицу, сдавшему деньги, корешок ПКО.

Если у фирмы несколько касс и кассиры взаимодействуют со старшим кассиром, передают ему деньги, используется учетная форма КО-5, в ней учитываются принятые и выданные в течение дня средства.

Если у фирмы имеются обособленные подразделения, они ведут кассовые книги, а в головной офис передают копии листов кассовой книги для сведения данных. Наличные могут выдаваться не только лично гражданину, но и его представителю по доверенности. В обоих случаях кассир, прежде чем выдать деньги, проверит данные паспорта получателя. В документах на выдачу обязательно помечается, что деньги выдавались по доверенности.

Заработная плата выдается из кассы по расчетным (расчетно-платежным) ведомостям, может быть оформлен и расходный ордер на выдачу. На сумму, выданную по ведомости, тоже составляется общий РКО. Выдача средств «подотчетнику» возможна либо по его заявлению, либо по распоряжению руководства.

Как оформить выдачу из кассы депонированной заработной платы по доверенности?

При выплате наличных по одному договору из кассы имеется ограничение – 100 тыс. рублей, однако оно не касается расчетов с физлицами (указание №3073-У Банка РФ от 7/10/13 г.).