- Качественные признаки материальной помощи

- FAQ

- Материальная помощь 4000 руб. — код дохода в справке 2-НДФЛ

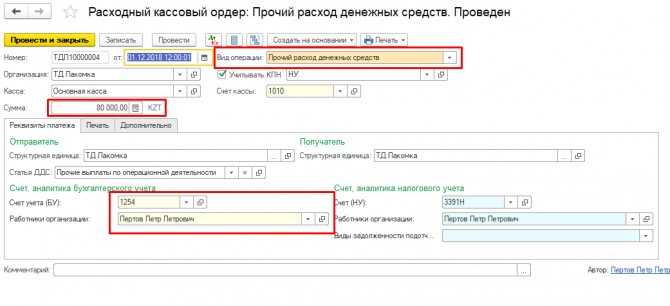

- Как сделать проводки в 1С 8.3

- Код дохода и код вычета

- Сколько раз в год можно выдать материальную помощь в 4000

- Материальная помощь 4000 руб. в 6-НДФЛ, не облагаемая налогом

- Материальная помощь 4000 руб. при расчете больничного

- Материальная помощь 4000 руб. по беременности

- Документальное оформление материальной помощи работнику

- Причины и документы

- Государственная материальная помощь

- Малоимущим семьям

- Многодетным семьям

- Для матерей-одиночек

- Как получить помощь многодетным семьям?

- Позиция Президиума ВАС РФ

- Порядок действий работника и работодателя

- Оформление материальной помощи в 1С, не облагаемой налогом

- Пишем заявление: образец заполнения

- Правовое, законодательное и налоговое регулирование

- Основания и порядок начисления помощи

- Важные моменты

- Образец заявление на матпомощь из-за дорогостоящей операции

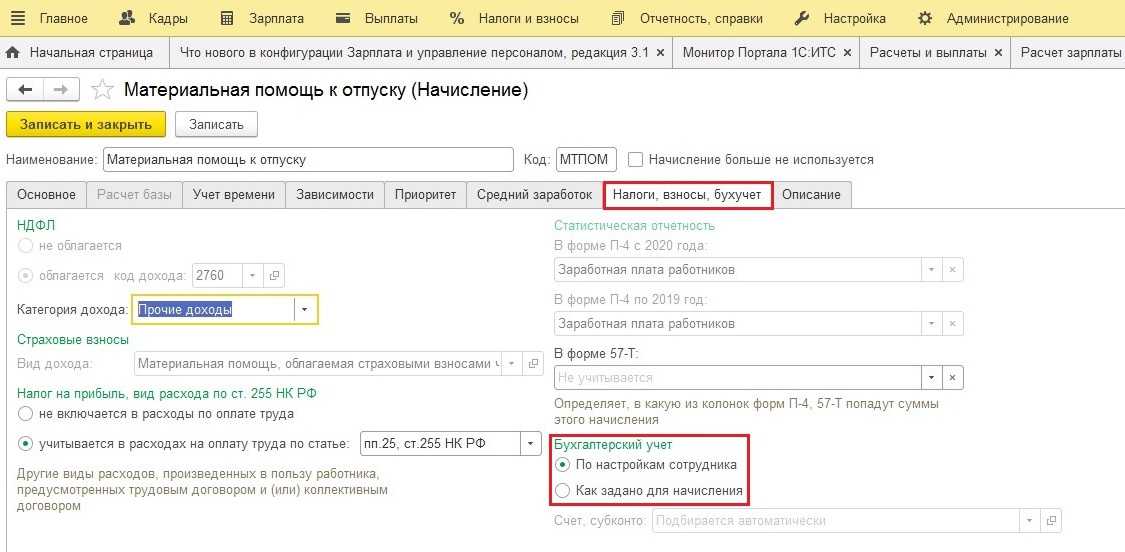

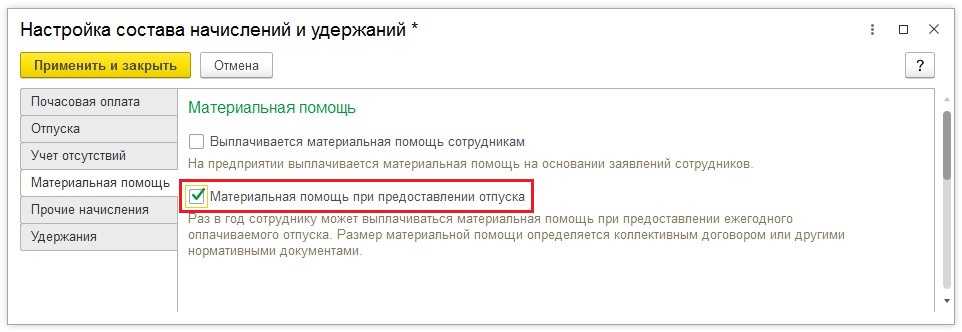

- Оформление документов на помощь к отпуску

- Созываем комиссию

- Готовим приказ

Качественные признаки материальной помощи

Проанализировав различные нормативные акты, регламентирующие выплату материальной помощи, можно сделать вывод об основных ее признаках и отличиях от других выплат на предприятии.

- Личности, а не должности. Материальная помощь не связана с трудовыми инициативами и успехами работника, как и с его провалами и нарушениями в работе. Это не форма стимулирования работников, и не имеет никакого отношения к вознаграждению за труд. Назначается конкретному человеку, столкнувшемуся в жизни с особыми обстоятельствами. Вне зависимости от того, какую должность тот занимает.

- «Просить нельзя планировать». Исключительность случаев, в которых предоставляется такая поддержка, делает невозможной регулярный характер подобных выплат. Если «материальную помощь» назначают и получают постоянно, эти выплаты будут относиться совсем к другой статье расходов предприятия, что подтвердит первая же налоговая проверка.

- Обстоятельства чрезвычайны! Материальная помощь может быть получена тогда, когда в жизни сотрудника произошло нечто, не связанное с работой, заставившее его понести непредвиденные финансовые затраты. Добрая воля работодателя по назначению помощи может поддержать его в непростое время. Эти особые обстоятельства обязательно должны быть подтверждены в письменном виде: свидетельством, справкой, другим документальным основанием.

- Просьба о помощи. Данная финансовая выплата может быть инициирована только самим сотрудником, нуждающимся в помощи. Работодатель рассмотрит его заявление с обосновывающими бумагами и принимает решение. Оно не обязательно должно быть положительным, ведь помощь – дело добровольное.

ОБРАТИТЕ ВНИМАНИЕ! Даже если в компании закреплено «Положение о материальной помощи», это не может обязать работодателя ее выплатить. «Положение» лишь регламентирует основания и порядок данной выплаты, но решение о ее назначении работодатель принимает индивидуально в каждом конкретном случае

FAQ

Материальная помощь 4000 руб. — код дохода в справке 2-НДФЛ

Материальная помощь, выплачиваемая в связи со смертью работника или члена его семьи, НДФЛ не облагается, следовательно, в справке 2-НДФЛ отражать ее не нужно.

Матпомощь, выплачиваемая по другим поводам, отражается в 2-НДФЛ в полной сумме по кодам:

- 2762 — при рождении ребенка;

- 2760 — на лечение, юбилей, по иному поводу.

Одновременно указывается вычет для матпомощи со следующими кодами:

- 508 — при рождении ребенка (максимум 50 000 руб.);

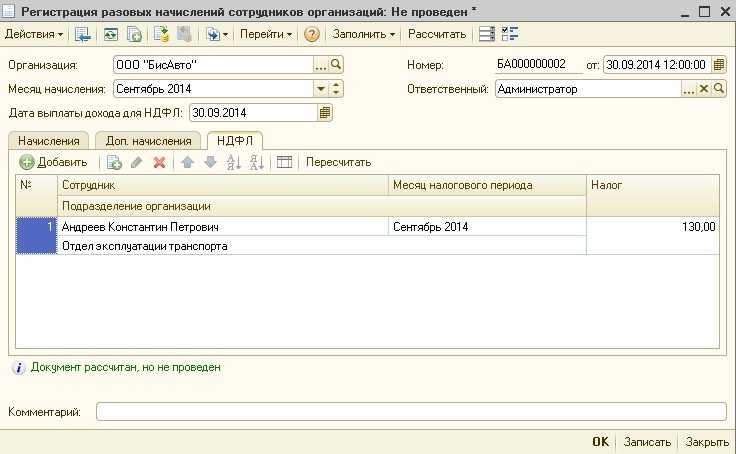

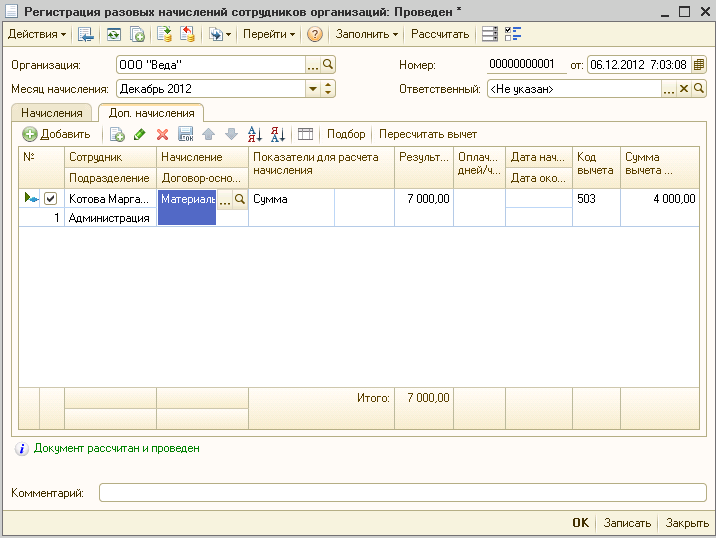

- 503 — по иным основаниям (4000 руб.).

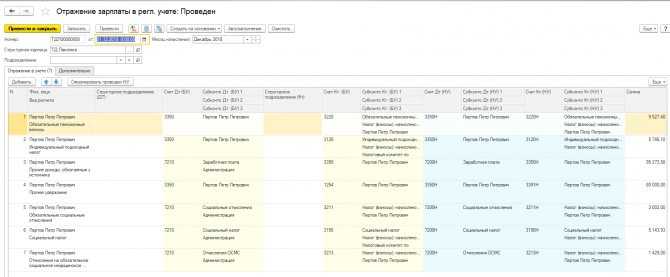

Как сделать проводки в 1С 8.3

Материальная помощь отражается проводкой: Дебет 91 Кредит 73 (76). Для отражения ее в 1С 8.3 необходимо:

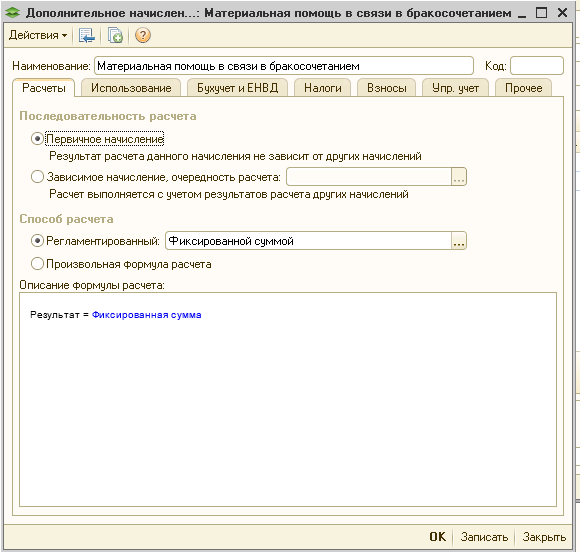

1. Сделать настройку дополнительного начисления «Материальная помощь» в разделе «Зарплата и управление персоналом».

2. Затем в разделе «Способы отражения зарплаты в учете» создайте способ отражения матпомощи и пропишите соответствующие проводки.

3. Выберите правильный способ отражения на закладке «Бухучет и ЕНВД» созданного ранее допначисления.

Код дохода и код вычета

| Показатель | Код |

|---|---|

| Материальная помощь при рождении ребенка | 2762 |

| Материальная помощь на лечение, юбилей и др. | 2760 |

| Вычет при выплате матпомощи при рождении ребенка (50 000 руб.) | 508 |

| Вычет при выплате иной матпомощи | 503 |

Сколько раз в год можно выдать материальную помощь в 4000

Число выплат материальной помощи одному работнику ничем не ограничено. Но нужно иметь в виду, что вычет предоставляется только в размере 4000 в год на все выплаты. Например: Иванову И.И. выплачена материальная помощь:

- в марте — 2000 руб.;

- в июне — 5000 руб.;

- в августе — 1000 руб.

Выплаченная материальная помощь в марте не будет облагаться НДФЛ, в июне обложить налогом нужно 3000 руб. (то есть предоставлен остаток годового вычета в размере 2000 руб.), а материальная помощь в августе будет облагаться в полном размере.

Материальная помощь 4000 руб. в 6-НДФЛ, не облагаемая налогом

Матпомощь отражается в 6-НДФЛ следующим образом:

| Основание выплаты матпомощи | Порядок отражения в отчете |

|---|---|

| В связи со смертью | Не включается в отчет в полном объеме. |

| В связи с рождением ребенка | |

| Иная матпомощь |

В разделе 1: в строке 020 отражают всю матпомощь (и облагаемую, и необлагаемую части), в строке 030 — только необлагаемую часть (вычет); в строке 040 — сумму исчисленного НДФЛ. В разделе 2: в строке 100 и 110 — дату выплаты; в строке 120 — следующий рабочий день после выплаты; 130 — сумма матпомощи вместе с НДФЛ; в строке 140 — сумма удержанного налога. Если вся сумма матпомощи не облагалась НДФЛ, в строке 140 укажите «0». |

Материальная помощь 4000 руб. при расчете больничного

При расчете среднего заработка учитывается только материальная помощь, на которую были начислены страховые взносы. Не включаются в расчет суммы материальной помощи:

- в связи со смертью;

- в связи с рождением ребенка в размере 50 000 руб.;

- матпомощь по иным основаниям в размере 4000 руб. за каждый год.

Материальная помощь 4000 руб. по беременности

При расчете пособия по беременности и родам суммы материальной помощи учитываются аналогичным образом. Если на сумму матпомощи начислялись страховые взносы, то ее нужно учесть при расчете среднего заработка.

Документальное оформление материальной помощи работнику

Чтобы выплатить мат помощь, нужно выполнение двух условий:

- наступление основания;

- наличие письменного заявления от работника.

Сотрудник, в жизни которого произошли определённые события, требующие материальной поддержки, пишет заявление на имя руководителя организации или ИП-работодателя. Законодательно утверждённой формы заявления нет, каждое предприятие само разрабатывает примерный бланк.

К заявлению прикладываются копии документов подтверждения прошедшего события (например, свидетельство о браке, о смерти, справка из больницы, и т.д).

Издаётся приказ о выплате материальной помощи сотруднику с указанием причины, суммы и срока перечисления. На основании приказа бухгалтер производит положенную выплату работнику.

Причины и документы

Как уже было сказано выше, чтобы получить мат. помощь от своего работодателя, необходимо написать заявление, указать причины создавшегося тяжелого материального положения (причем, не всегда они могут быть печальными) и приложить подтверждающие документы. В разных ситуациях эти документы будут различаться, а именно:

- чрезвычайные ситуации (потом в квартире, пожар, воры и т.п.) – документы, полученные от специальных организаций;

- в связи с болезненным состоянием работника на оперативное лечение, лекарства или протезы:

- договор с медицинским учреждением о проведении оперативного лечения;

- справка от лечащего врача о необходимости проведения оперативного лечения или протезирования или применения дорогостоящих медицинских препаратов;

- копии квитанций об оплате;

- рецепты, выписанные на конкретного человека;

- на похороны членов семьи нужно предоставить работодателю копии:

- документов подтверждающих кончину (свидетельство о смерти);

- документов, подтверждающих родство (свидетельство о рождении, о браке);

- на похороны работника членам семьи нужно предоставить:

- документов подтверждающих кончину (свидетельство о смерти);

- документов, подтверждающих родство (свидетельство о рождении, о браке…);

- квитанции о затратах, представленные организатором похорон, если родственников нет;

- заявление от профсоюза и доверенность на получение их представителем;

- в связи со свадьбой – свидетельство о браке;

- с появлением нового члена семьи – свидетельство о рождении;

- со сложным материальным положением, необходимо подтверждение:

- инвалидности;

- о том, что мать воспитывает детей в одиночестве;

- о том, что семья является многодетной, копии свидетельств о рождении детей.

Обоснованием тяжелого материального положения являются наличие следующих обстоятельств:

- одиночное проживание;

- наличие инвалидности;

- воспитание детей одним родителем и отсутствие других доходов, кроме оплаты труда;

- отсутствие работы у супруга (временно);

- количество детей в семье от трех и более.

В общем, если кто-то решил получить дополнительные выплаты от своей организации, просто придумав причину, ему, скорее всего, работодатель откажет. Наличие подтверждающих документов обязательно.

Государственная материальная помощь

Правила, размеры и строки выплат финансовой помощи от государства регламентированы нормами Федерального закона № 178-ФЗ «О государственной социальной помощи». Оформляется и выплачивается органами социальной защиты населения. Выплачивается студентам, детям-инвалидам, пенсионерам, лицам, призванным на срочную военную службу, предпринимателям на развитие подсобного хозяйства и прочим социально незащищенным слоям населения после рассмотрения заявления и подтверждения права на выплату.

Малоимущим семьям

Выплаты малоимущим семьям зависят от региона проживания и суммы ежемесячного дохода супругов, разделенной на всех членов семьи. Включаются суммы заработной платы, дополнительных выплат, алименты. Федеральным законом предусмотрены суммы помощи в размере от 500 до 3000 рублей на каждого члена семьи в год. Поскольку такая сумма не может удовлетворить требования семьи, региональные власти региона могут увеличить дотацию. К примеру, малоимущим семьям Москвы доплата может увеличиться до 6 000 рублей в год.

Многодетным семьям

При получении статуса многодетной семьи родители или один из родителей имеют право на ежегодную выплату помощи от государства. Выделяться она может как в финансовой форме, так и продуктами питания, одеждой и т. д. Для многодетных семей предусмотрено особое льготирование коммунальных услуг, оплата услуг питания в дошкольных учреждениях, уменьшение ставок по ипотеке – все это тоже можно считать дополнительной помощью государства.

Для матерей-одиночек

Матпомощь матерям-одиночкам зависит от дохода матери, в том числе от наличия или отсутствия разовых выплат, таких как помощь при рождении ребенка от работодателя. Для оформления необходимо в орган социальной защиты, помимо заявления, предоставить справку о доходах всех членов семьи, и справку о присвоении статуса матери-одиночки. Возможно, придется собрать другие документы по требованию инспектора соцзащиты. После получения положительного решения о назначении матпомощь выплачивается на карту или счет заявителя.

Как получить помощь многодетным семьям?

Семейства, в которых минимум З-е несовершеннолетних, считаются многодетными. Этой группе россиян полагаются льготы, пособия и разовая финансовая поддержка, которая оказывается не чаще одного раза в двенадцать месяцев. Деньги должны быть использованы для покупки необходимых канцтоваров и одежды к началу школьных занятий.

Чтобы получить государственную помощь, все дети должны воспитываться с родителями, а не в детских домах. Помощь также не оказывается семьям, где родители в судебном порядке лишены прав на ребенка.

Величина ежегодных выплат варьируется в пределах 1200-14700 рублей.

Выдержки из Указа Президента РФ «О мерах по социальной поддержке многодетных семей»

Заявку на пособие нужно успеть подать до первого сентября текущего годового периода. В некоторых населенных пунктах нашей страны запрос может быть принят до тридцатого сентября. Выдачей финансовой помощи семьям школьников занимается ближайшая социальная служба. Принесите в территориальное отделение следующие бумаги:

- заявление, заполненное в строго определенной форме (бланк можно взять в отделении службы);

- удостоверение о том, что семьи или мать официально признана многодетной;

- паспорт заявителя;

- подтверждение, находитесь вы в браке или разведены;

- справка «О регистрации» No9, в которой отражено количество жильцов в вашей квартире;

- удостоверения личности всех несовершеннолетних детей (свидетельства о рождении);

- номер карты или банковского счета, на который поступят деньги, если вашу заявку одобрят;

- в подтверждение, что ребенок действительно проходит обучение, понадобится справка из школы.

При подаче заявления обязательно принесите не только оригиналы требуемых документов, но и их бумажные копии

В каждом регионе существует свой список документов для оформления пособия, поэтому уточняйте сведения в местном отделении социальной службы.

Семье с тремя и более детьми прекращают предоставлять данный вид материальной помощи, если:

- Получатель выплат умер.

- Потеряно право на льготу (например, родитель лишен прав на ребенка).

- Многодетная семья выехала за пределы области/края, где получала пособие.

Пошаговая инструкция по оформлению единовременной льготы к школе:

- До первого сентября обратитесь в местное отделение соцзащиты. Принесите с собой бумаги, перечень которых описан выше. Если вы не можете посетить отделение лично, документы можно послать заказным письмом. Но прежде, чем отправлять бумаги, непременно заверьте каждую копию у нотариуса.

- Работники государственного органа проверяют подлинность документов и заводят именное дело на каждого претендента на льготу. В папке хранятся все ваши бумаги и справки.

- Рассмотрение заявки занимает не более десяти суток. Решение принимает руководитель территориального отделения социальной службы. Сотрудники обязаны разъяснить причину отрицательного ответа и отдать бумаги обратно.

- Если запрос одобрен. Как только из регионального бюджета поступят финансы для материальной помощи, их переведут на счет получателя максимум через пять суток.

Семье школьника не требуется отчитываться, как были потрачены средства, несмотря на то, что выплаты являются целевыми

Позиция Президиума ВАС РФ

Разъясняя налогоплательщикам суть категории материальной помощи, Минфин России обращается к позиции Президиума ВАС РФ, который в Постановлении от 30.11.2010 N ВАС-4350/10 по делу N А46-9365/2009 указал, что единовременная материальная помощь, которая выплачивается один раз в год при уходе в ежегодный основной отпуск, размер которой зависит от оклада работника, его достижений в труде, стажа работы и размер которой может быть снижен (или выплата может не производиться) нарушителям трудовой дисциплины по решению руководителя, не может быть расценена как материальная помощь по существу.

Как отмечает Президиум ВАС РФ, к материальной помощи, не учитываемой согласно п. 23 ст. 270 НК РФ в составе расходов, уменьшающих налоговую базу по налогу на прибыль, относятся выплаты, которые не связаны с выполнением получателем трудовой функции и направлены на удовлетворение его социальных потребностей, обусловленных возникновением трудной жизненной ситуации или определенного события.

К таковым, в частности, могут быть отнесены причинение вреда в связи со стихийным бедствием или другим чрезвычайным обстоятельством, смерть члена семьи, рождение или усыновление ребенка, тяжелое заболевание и т.п.

На основании положений ГОСТ Р 52495-2005 «Социальное обслуживание населения. Термины и определения», утв. Приказом Федерального агентства по техническому регулированию и метрологии от 30.12.2005 N 532-ст, материальная помощь представляет собой социально-экономическую услугу, состоящую в предоставлении денежных средств, продуктов питания, средств санитарии и гигиены, средств ухода за детьми, одежды, обуви и других предметов первой необходимости, топлива, а также специальных транспортных средств, технических средств реабилитации инвалидов и лиц, нуждающихся в постороннем уходе.

Другими словами, материальная помощь выдается работнику для личных нужд и не является оплатой труда за фактически отработанное время (Письмо ФНС России от 27.04.2010 N ШС-37-3/698@).

Выплаты, которые производятся работникам при уходе в отпуск, названным критериям не соответствуют.

Исходя из этого и учитывая, что данные выплаты входят в установленную систему оплаты труда, отвечают таким критериям, как экономическая обоснованность и направленность на осуществление приносящей доход деятельности, они подлежат включению в состав расходов при исчислении налога на прибыль.

Соглашаясь с этим, министерство напоминает, что в соответствии со ст. 255 НК РФ в расходы налогоплательщика на оплату труда включаются любые начисления работникам в денежной и (или) натуральной формах, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства РФ, трудовыми договорами (контрактами) и (или) коллективными договорами.

Таким образом, в целях гл. 25 НК РФ к расходам на оплату труда относятся любые виды расходов, соответствующие требованиям ст. 252 НК РФ, произведенных в пользу работника, если они предусмотрены трудовым и (или) коллективным договором, за исключением расходов, указанных в ст. 270 НК РФ.

Обратите внимание! Важно, что новое Письмо ФНС России, которому посвящена эта статья, относится к категории документов, размещенных на официальном сайте ФНС России (www.nalog.ru) в разделе «Разъяснения ФНС, обязательные для применения налоговыми органами». Напомним, что таким письмам ФНС придает особый статус, утверждая, что налоговым органам необходимо неукоснительного применять их при реализации возложенных на них полномочий (см. Письмо ФНС России от 23.09.2011 N ЕД-4-3/15678@)

Письмо ФНС России от 23.09.2011 N ЕД-4-3/15678@).

В связи с этим делается вывод: если единовременные выплаты работникам при предоставлении им ежегодного отпуска предусмотрены коллективным договором или локальным нормативным актом, устанавливающим систему оплаты труда, на который имеется ссылка в трудовом договоре, если они зависят от размера заработной платы и соблюдения трудовой дисциплины, т.е. связаны с выполнением физическим лицом его трудовой функции, то они являются элементом системы оплаты труда и не признаются материальной помощью по смыслу ст. 270 НК РФ.

Учитывая это, такие единовременные выплаты работникам организации могут уменьшать налоговую базу по налогу на прибыль в соответствии со ст. 255 НК РФ.

Порядок действий работника и работодателя

Ниже подробная информация, как оформить помощь работникам:

- Во-первых, запросить пример — образец заявления на материальную помощь лично у директора, его секретаря или в бухгалтерии, или составить самостоятельно, если такое не исключается.

- Затем подать на имя главы организации с указанием причины сложившейся тяжелой ситуации.

- Для получения материальной помощи работающий обязан приложить официальные документы – они свои для каждой ситуации. Утрата или повреждение жилья вследствие стихийного происшествия, при пожаре, подтоплении уполномоченным органом выдается заключение о нанесенном ущербе и потребности в деньгах, строительном материале; при болезни или травме – справки, квитанции, договор оказания медуслуг, фармацевтические рецепты; при заключении брака, оформлении опекунства/усыновлении, рождении или смерти членов семьи – соответствующие свидетельства. Также дополнительные нюансы о том, как написать заявление об оказании материальной помощи работникам, можно уточнить в соответствующих отделах по месту трудоустройства.

Работодатель, обычно в лице руководителя фирмы, в установленные внутренними актами организации сроки обязан вынести решение. После одобрения работодателем заявления он должен составить приказ о выплате, в нем указываются такие сведения как:

- индивидуальные данные работника;

- причина оказания матпомощи;

- основания для приказа: заявка и/или подтверждающие документы;

- дата, сумма денег.

Приказ служит основанием, чтобы бухгалтерией предприятия выплачивалась материальная помощь. Бухгалтерское оформление может вызвать определенные вопросы, так как законодательно не закреплено такого определения как «матпомощь». Так как само финансирование таких целей в статьях расходов носит характер дополнительных, является издержкой для фирмы, то прежде чем одобрить прошение от рабочего, глава компании в любом случае наведет справки.

Очень важно для работодателя, из каких источников осуществляется финансирование поддержки. Это может прибыль компании или фонд по оплате труда

Если предусматривается целевая поддержка, относящаяся к единовременным выплатам и выделяемая из прибыльных средств фирмы после налоговых отчислений, то вопросов касательно нее не возникает. Что касается нецелевых, то о них обычно оговорено в трудовом договоре между фирмой-работодателем и рабочим или коллективных договорах, тогда они осуществляются всем числящимся кадрам. Но отнесение таких вознаграждений не к доходам налогоплательщика сомнительно, так как в основном они производятся из фондов обеспечения заработной платы, в котором заложены доп. средства.

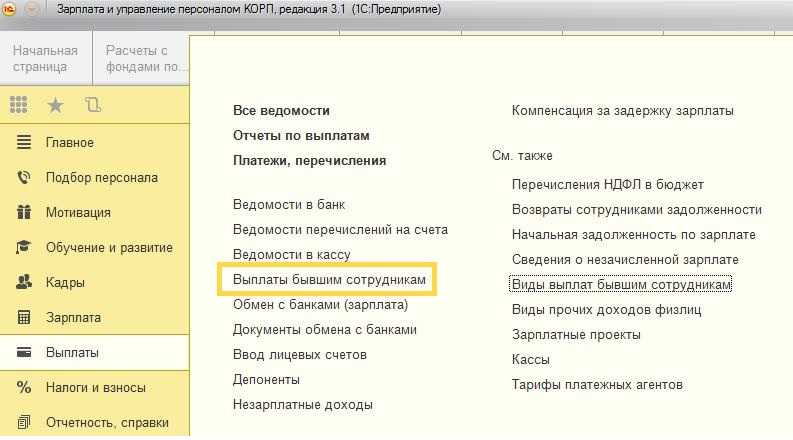

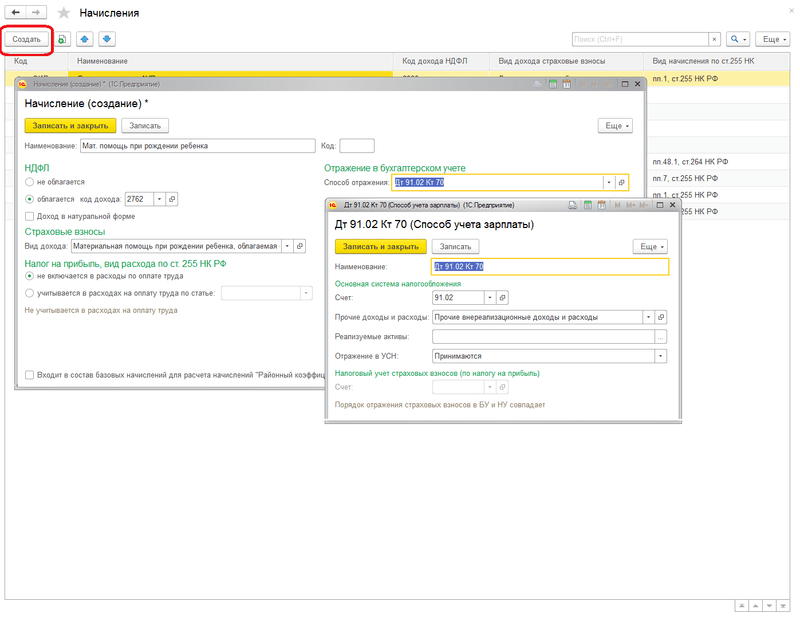

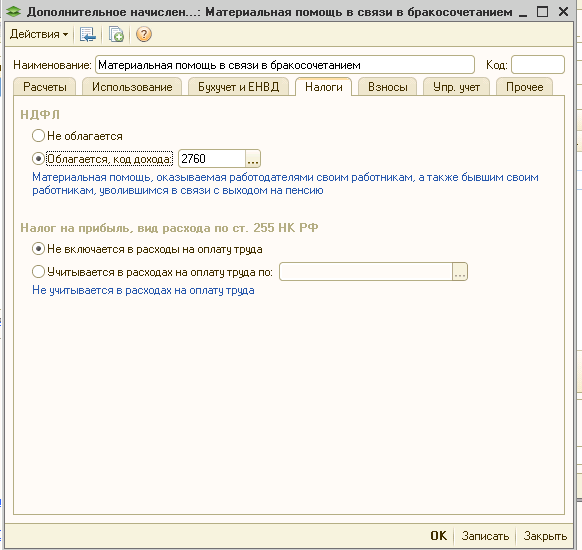

Оформление материальной помощи в 1С, не облагаемой налогом

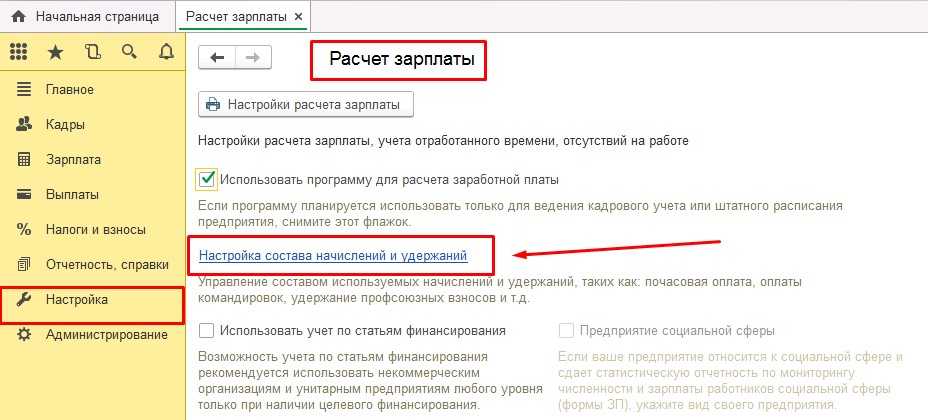

Первый шаг – создание нового вида расчетов с сотрудниками. Обратитесь к разделу «Зарплата и кадры», перейдите на вкладку «Настройки зарплаты».

На новой странице откроется форма «Настройки зарплаты». Перейдите на вкладку «Расчет зарплаты» и выберите пункт «Начисления». В новом коне программы будет представлен перечень всех доступных начислений в организации.

Обратитесь к кнопке «Создать» (расположена в верхней панели страницы).

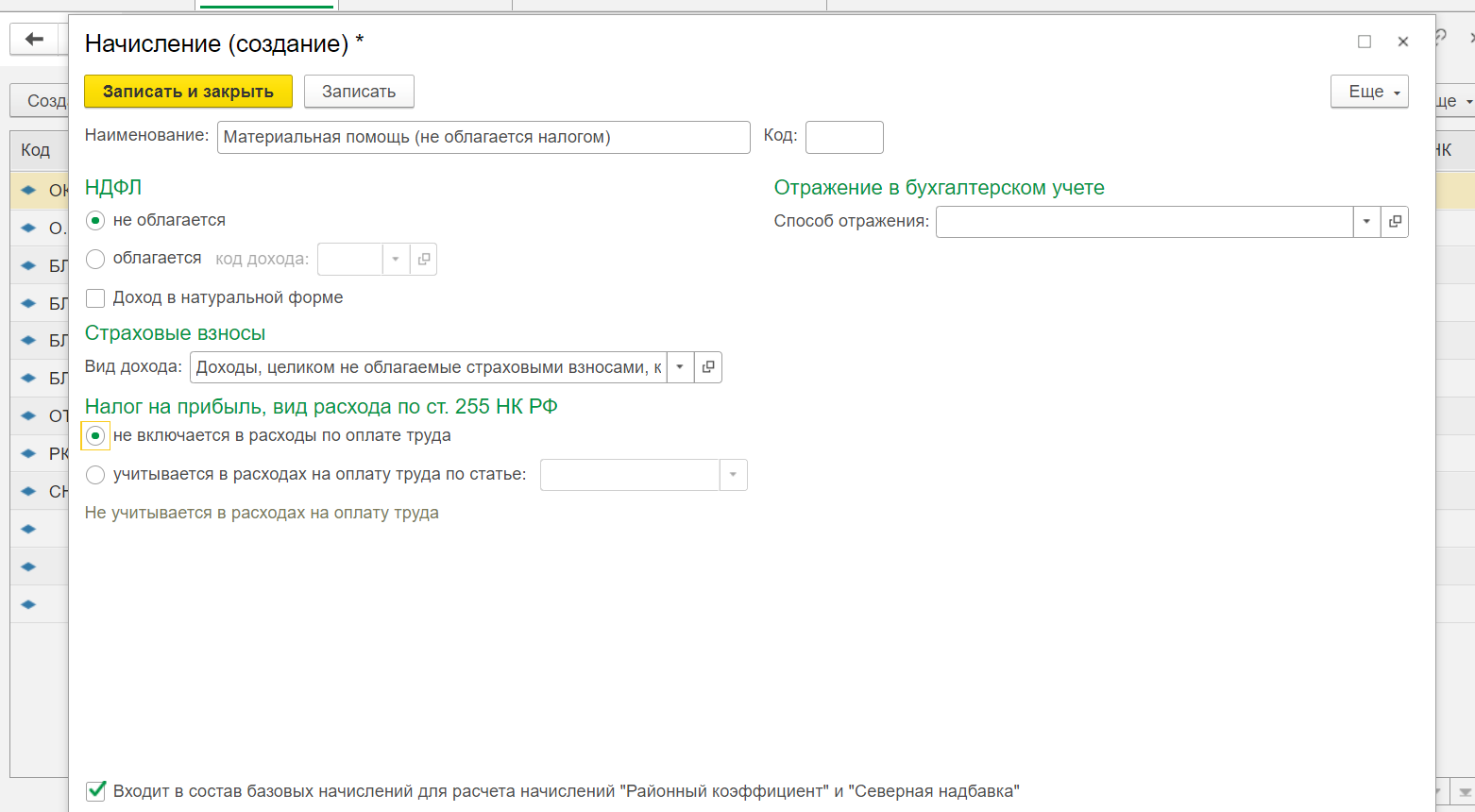

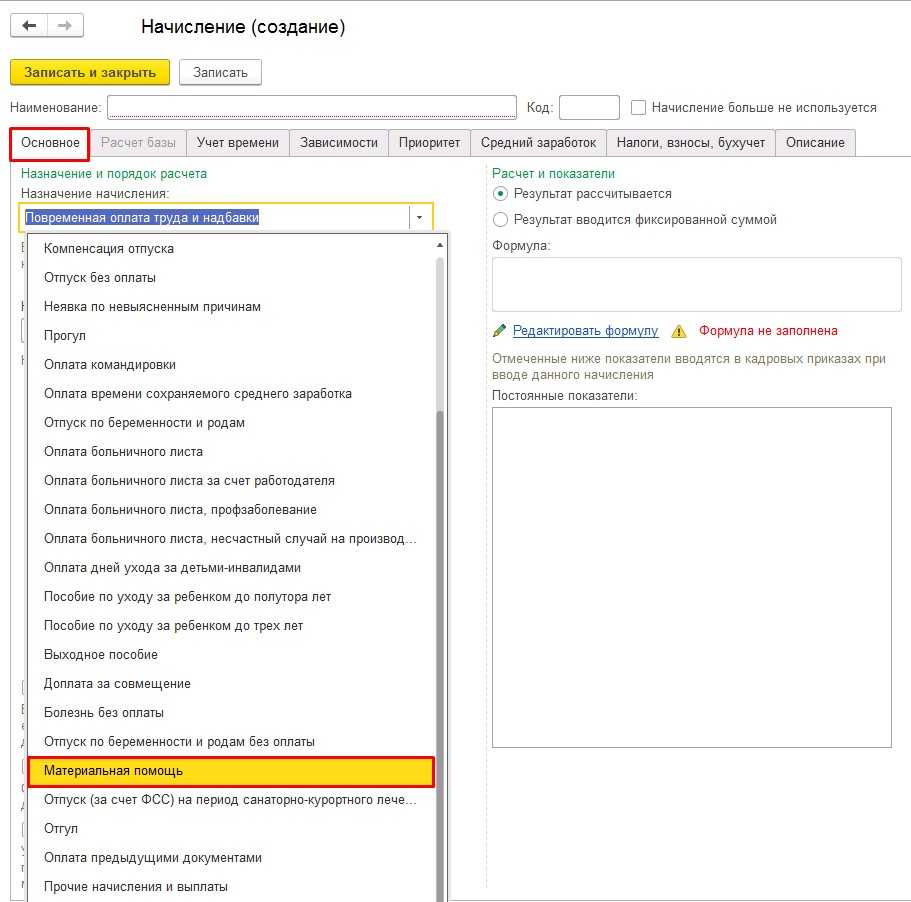

На новой вкладке будет доступна форма создания начисления. Приступите к настройке:

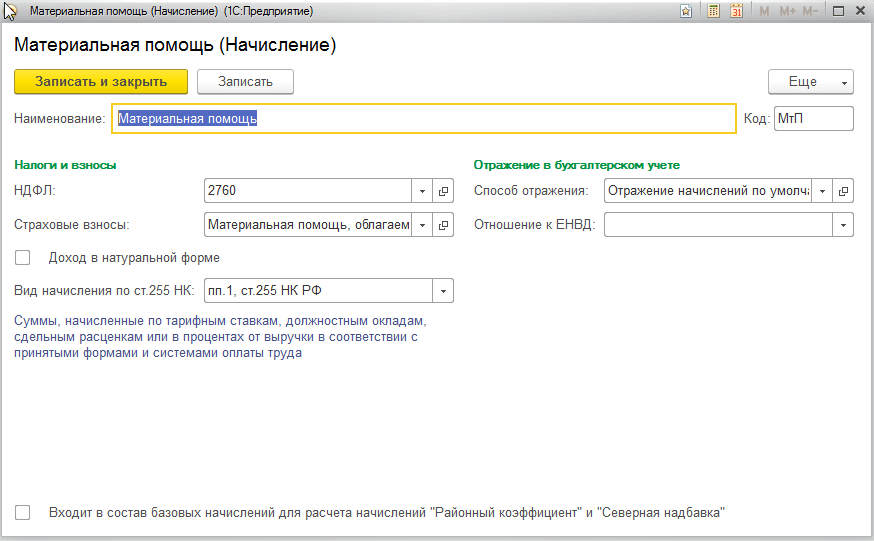

- Укажите наименование выплаты (в нашем случае – «Материальная помощь (не облагается налогом»).

- В подразделе НДФЛ» отметьте галочкой пункт «Не облагается».

- На вкладке страховые взносы выберите пункт «Доходы, целиком не облагаемые страховыми взносами…» из раскрывающегося списка.

- В подразделе «Налог на прибыль» отметьте пункт «Не включается в расходы по оплате труда».

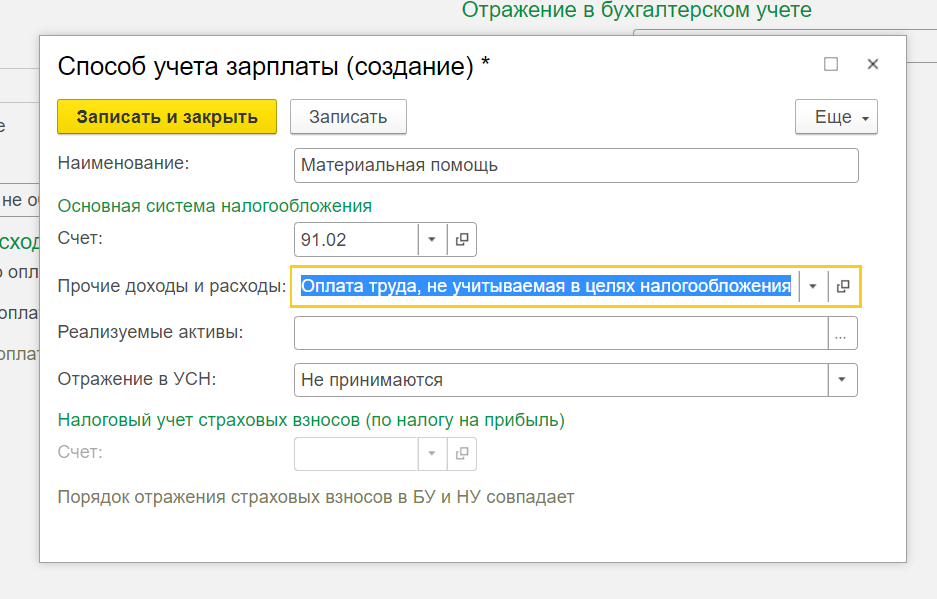

Укажите способ отражения начисления для сотрудников в бухгалтерском учете. Для этого откройте список и кликните на значок «+» (Добавить). В новом окне будет доступна форма для создания способов учета заработной платы. Вы можете как создать новый способ, так и выбрать его из каталога. В нашем случае используем «Начисления по администрации».

Если необходимо создать новый способ учета заработной платы сотрудника:

- В открывшейся форме укажите наименование (название) способа учета.

- Выберите счет из списка (будет открыт справочник). В данном случае используется счет «91.02» («Прочие расходы»).

- На вкладке «Прочие доходы и расходы» выберите из раскрывающегося списка пункт «Оплата труда, не учитываемая…».

- В разделе «Отражение в УСН» выберите вариант «Не принимаются».

Для того чтобы сохранить способ учета, внимательно проверьте указанные данные и обратитесь к кнопке «Записать и закрыть». Аналогичным способом запишите новое начисление («Материальная помощь (не облагается налогом»).

Как только новый вид начисления добавлен в справочник, его можно использовать для создания документов.

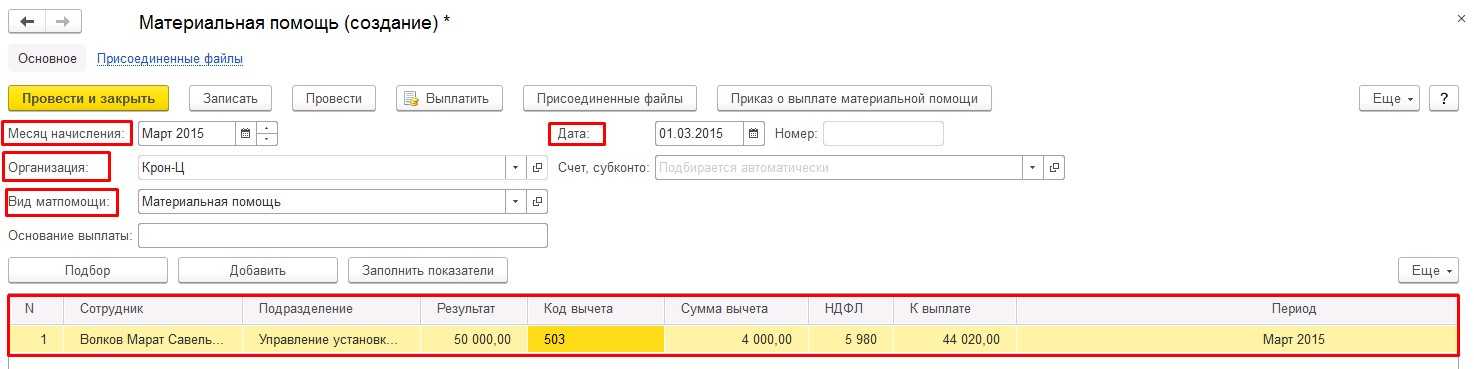

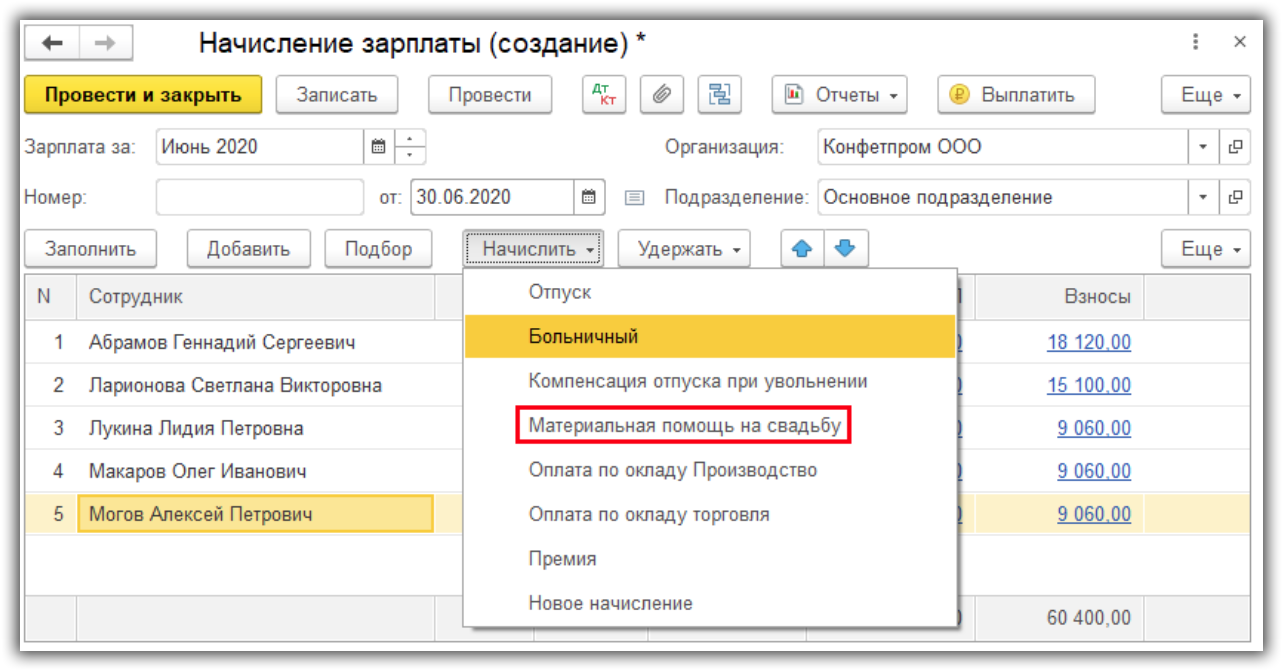

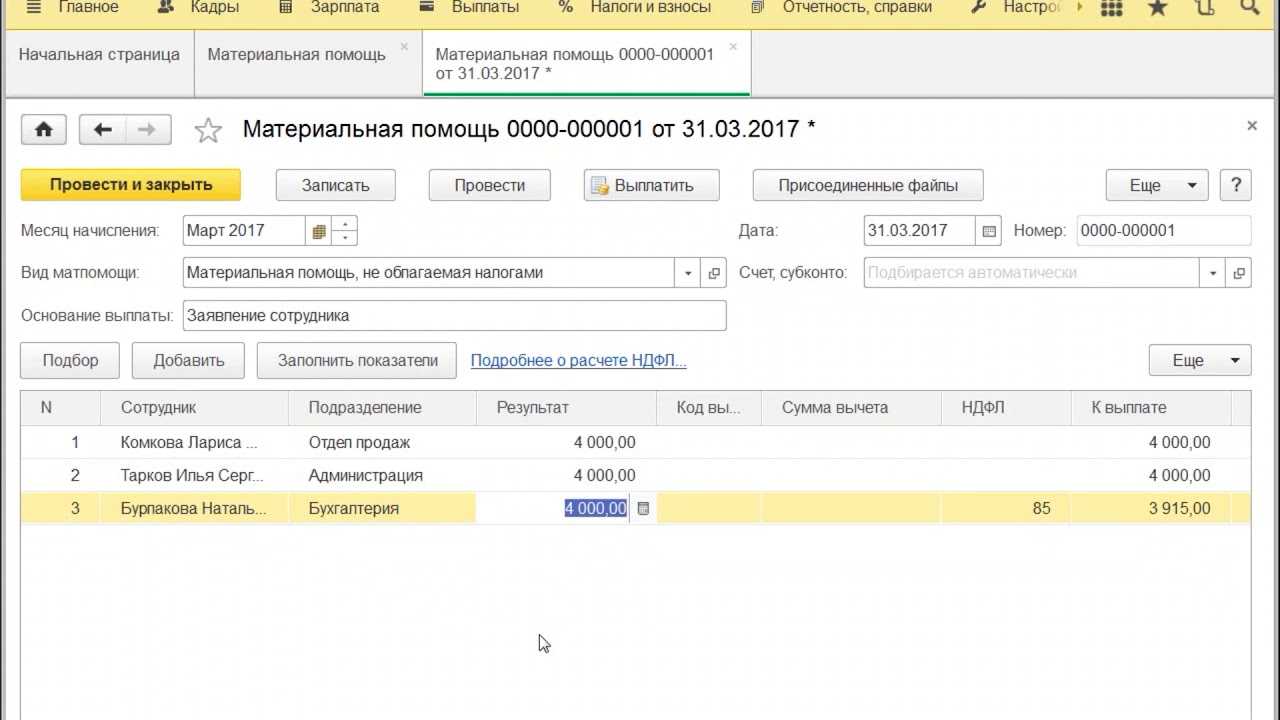

Проведем начисление материальной помощи сотруднику Иванову И.И. в связи с пожаром (чрезвычайной ситуацией). Программа 1С позволяет провести начисление как в отдельном документе, так и вместе с основной заработной платой сотрудника.

Для того чтобы начислить матпомощь работнику, используя отдельный документ, перейдите на вкладку «Зарплата и кадры», а затем кликните на вкладку «Все начисления».

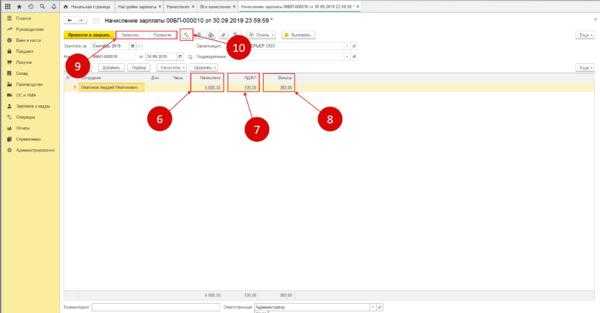

Нажмите на кнопку «Создать» на верхней панели страницы, после чего выберите способ «Начисление зарплаты». В открывшейся форме необходимо указать следующие данные:

- Месяц, за который сотруднику начисляется денежное вознаграждение.

- Организацию (можно выбрать из раскрывающегося списка), подразделение (при необходимости).

- Укажите сотрудника при помощи кнопки «Добавить». Если начислить вознаграждение необходимо сразу по всем работникам выбранного подразделения, кликните на опцию «Заполнить» — данные будут подобраны автоматически.

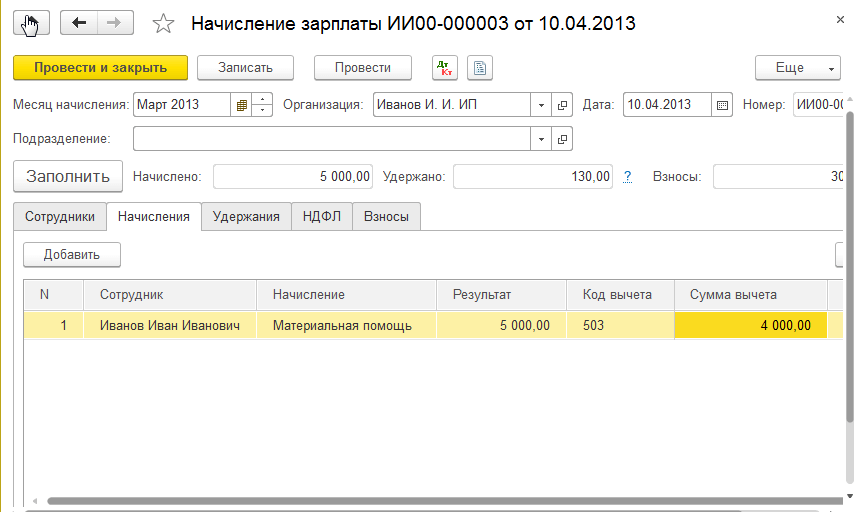

- После того как данные о сотруднике будут перенесены в документ, нажмите кнопку «Начислить», выбрав из раскрывающегося списка пункт «Материальная помощь (не облагается налогом»).

- В открывшемся окне вручную введите сумму материальной помощи и подтвердите операцию нажатием кнопки «ОК».

Если все шаги выполнены верно, в созданном документе в разделе «Начислено» будет отображена сумма матпомощи

Обратите внимание: разделы «Взносы» и «НДФЛ» должны остаться незаполненными, так как на данную выплату удержания не распространяются

Для того чтобы сохранить введенные данные, кликните на кнопку «Провести и закрыть». Проверить правильность формирования проводок можно, обратившись к окну проводок.

В правильно сформированном документе матпомощь учитывается по дебету счета «Прочие расходы». При этом сумму документа не идет на расходы по налогообложению.

Пишем заявление: образец заполнения

Если материальная помощь оформляется как поощрительная выплата за особые заслуги, то писать отдельное заявление не нужно. Сведения о запросе помощи указываются в заявлении на отпуск. Обязательно указывайте сроки отпуска. В случае если сотрудник испытывает различного рода финансовые неудобства, то обязательно пишется отдельное заявление на имя директора. Чтобы просьба о помощи не выглядела голословной, к ней обязательно прикладываются подтверждающие нужду документы. Никто не запрещает указать нужную сумму помощи, её желательно оговорить с руководством заранее.

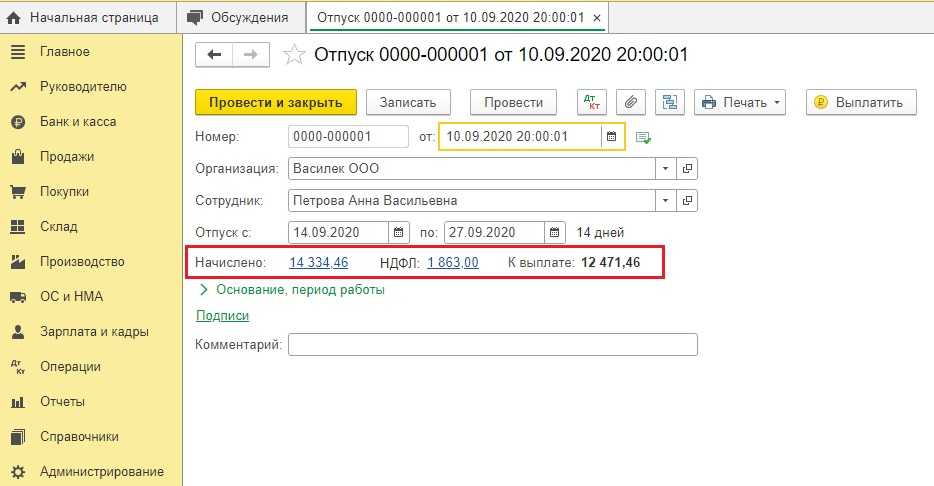

Пример оформления заявления на отпуск и материальную помощь

Правовое, законодательное и налоговое регулирование

Указ Президента РФ №495 от 05.05.1991 г. устанавливает порядок, согласно которому выплата материальной помощи назначается после предоставления заявления и производится несколько или только раз в год. Трудовой Кодекс России указывает, что назначение такого содействия производится только внутри организации. Информация о финансовой поддержке и основных аспектах ее осуществления может содержаться в положениях о помощи сотрудникам, что является наиболее верным для фирмы, поскольку матпомощь не касается трудовых результатов работника.

Но часто информация указана в основных актах организации или в дополнительных, например, в документах о премировании или в коллективном договоре. Организацией, где трудоустроен человек, обычно закреплена определенная инструкция или порядок выплаты материальной помощи. Локальные акты содержат положения, в каких случаях полагается и как оформить материальную помощь сотруднику, как правильно написать заявление.

Предприятия, акты которых предусматривают предоставление матпомощи, имеют определенную процедуру, к которой относятся:

- причины возникновения у сотрудника/рабочего тяжелой ситуации;

- вид содействия (обеспечиваются продуктами/вещами или выплачиваются деньги) для каждого случая;

- порядок и правила обращения сотрудника к работодателю за матпомощью;

- порядок принятия работодателем одобрительного или отрицательного решения о назначении.

Учитывая, что это считается дополнительным доходом работника, закон предусматривает 13-процентное налоговое обложение для тех, кому положена мат.помощь. Но есть и исключения, когда он имеет право не облагаться налогами или страховой уплатой:

- сумма финансового содействия: до 4 тыс. рублей;

- выплачиваются в целях Для лечения рабочего;

- при рождении ребенка В т. ч. оформляется опекунство, усыновление, если пособие на ребенка не превышает 50 тыс. рублей;

- при утрате/порче жилья работника в результате стихийного или другого бедствия

В случае смерти сотрудника или его родственника.

Учитывать начисление налогов или взносов стоит после определения, обладает ли оказываемая помощь признаками обложения после учета всех обстоятельств. Во всех случаях, не перечисленных в освобождении от уплаты налогов, предусматривается наложение страховых взносов на получающих, согласно статье 1 Налогового Кодекса РФ. Перечисление должно производиться в срок до 15 числа следующего месяца.

Бывают и сложные ситуации. К примеру, матпомощь не является отнесенной к результатам труда и предназначена на случай рождения ребенка. Когда ее сумма превышает 50 тыс. рублей, то с одной стороны предусмотрено освобождение от страховых нагрузок на получателя, но, с другой стороны, контролирующие организации могут считать иначе, что может приводить к спорам и доначислениям. Следует заранее осуществить соответствующий запрос в фондовые отделения по месту труда.

Основания и порядок начисления помощи

Цель начисления и выплаты материальной помощи работнику – создание или поддержание условий для разрешения определенных жизненных ситуаций, в частности:

- При рождении детей;

- При смерти работника или близкого родственника;

- Необходимость в лечении;

- Ущербом, нанесенным стихийными бедствиями или терактами;

- В других случаях, установленных работодателем.

Для начисления материальной помощи работнику необходимо выполнить некоторые условия:

- Порядок, причины, размер и сроки выплаты помощи необходимо закрепить во внутренних нормативных документах, например в «Положении о социальной политике» или «Коллективном договоре» общества;

- Помощь не должна носить системный характер;

- Издать приказ за подписью руководителя на основании заявления работника:

Получите 267 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.3 и 8.2;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

Причину, по которой работнику требуется помощь, он должен указать в заявлении и приложить копии документов (например, свидетельство о браке, справки из государственных или частных учреждений о лечении, составе семьи и материальном положении и др.)

Материальная помощь может быть выдана наличными из кассы или перечислением на лицевой счет сотрудника в банке, который также нужно указать в заявлении. Получателем помощи может быть близкий родственник работника (в соответствии с семейным кодексом). В некоторых случаях он может сам обратиться за помощью к работодателю (в случае болезни, смерти работника или других обстоятельств); право на обращение члена семьи за помощью необходимо отразить при составлении «Положения о социальной политике» или «Коллективного договора».

Важные моменты

Работник, у которого возникли в жизни моменты (обстоятельства), соответствующие основаниям, установленным работодателем для выдачи материальной помощи, пишет нанимателю соответствующее заявление. Человек прикладывает к нему копии документов, подтверждающих данное право. Даже в тех случаях, когда материальная помощь оказывается в соответствии с Уставом организации, работник обязан написать заявление на ее получение.

К примеру, если основанием является появление ребенка у сотрудника, он прикладывает к заявлению копию свидетельства о рождении.

Если умирает член семьи, для получения социальной поддержки от нанимателя работник дополняет заявление копией свидетельства о смерти, а также документами, которые подтверждают родство.

К примеру, если было полностью уничтожено имущество, пострадало из-за стихийного бедствия, необходимо взять справку в подразделении по чрезвычайным ситуациям региона или в ином компетентном органе.

Руководитель обязан внимательно ознакомиться с поданным заявлением. В каждой организации существуют конкретные сроки рассмотрения заявления работника, определяются они локальным актом (Уставом организации). Далее нанимателем принимается решение, которое оформляется в виде приказа по организации (учреждению). В приказе формулируется четкое основание выделения конкретному сотруднику материальной помощи, отмечается срок выплаты, размер пособия, источник выплаты. Подобный приказ рассматривается как основание для бухгалтерии для начисления соответствующей выплаты сотруднику.

С позиции работодателя источник выплаты является очень важным вопросом. Финансирование может производиться из двух основных источников: из получаемой прибыли; из фонда заработной платы.

Учитывая саму суть понятия «материальная помощь», более логичным является второй вариант финансирования.

Подобная выплата является формой социальной поддержки работников, а не дополнительным вознаграждением сотрудника за добросовестное выполнение им своих прямых служебных обязанностей, поэтому неправильно делать выплаты из премиального фонда.

Такой же точки зрения придерживаются и органы власти. Целевая помощь, которая оказывается работнику единовременно, не вызывает вопросов относительно источника выплат. Она представляет собой те материальные средства, которые остались у компании после уплаты всех налогов. Спорным вопросом являются нецелевые непостоянные выплаты. К примеру, среди них можно упомянуть материальную помощь, которая нанимателем была выделена к отпуску работника.

Целевая помощь, которая единовременно оказывается из-за стихийного бедствия либо чрезвычайной ситуации, смерти родственника либо самого сотрудника, не облагается в нашей стране НДФЛ. С выдаваемой суммы не удерживают страховые взносы.

Материальная помощь в размере 50000 рублей, выдаваемая при рождении ребенка, также не подлежит обложению НДФЛ, она не считается объектом удержания взносов в Пенсионный фонд, а также в Фонд социального страхования.

Если сумма выплат превышает эту величину, в таком случае с нее удерживаются взносы и налоги в общем порядке. Общий размер материальной помощи, которая не облагается НДФЛ, освобождается от уплаты социальных взносов в страховой фонд, не должен превышать 4000 рублей.

Образец заявление на матпомощь из-за дорогостоящей операции

Директору

ГБОУ ДОД СДЮСШОР «Аллюр»

Иванову И.И.

от: преподавателя по уходу за единорогами

Петровой П.П.

ЗАЯВЛЕНИЕ

Прошу выплатить мне материальную помощь в связи с продолжительной болезнью и дорогостоящим лечением (операцией). Возможность материальная помощь по данному основанию утверждена положением о материальной помощи в учреждении от 15.01.2019.

Копии подтверждающих болезнь документов прилагаю.

Приложение:

- Медицинское заключение №123 от 08.10.2019.

- Выписка из медицинской карты от 08.10.2019.

- Направление на оперативное вмешательство от 08.10.2019.

- Прейскурант горбольницы №1 на проведение операции и реабилитацию.

Петрова П.П.

10.10.2019

Оформление документов на помощь к отпуску

Созываем комиссию

В ситуации, когда руководитель не имеет права или просто не хочет принимать единогласное решение о предоставлении материальной помощи сотруднику, созывается комиссия. Классический вариант — 3 человека. По итогам заседания составляется протокол (акт). В нём прописываются основные моменты работы комиссии по рассмотрении вопроса о предоставлении материальной помощи. В комиссию входят следующие представители: председатель профсоюза (если есть), руководитель, бухгалтер.

Принятое решение о предоставлении материальной помощи передаётся в бухгалтерию вместе с приказом о выплате материальной помощи.

Готовим приказ

В приказе обязательно указываются следующие моменты:

- точная сумма выплаты;

- дата выплаты;

- кому выплачивается (Ф.И.О.);

- на каком основании производится выплата с указанием реквизитов документа;

- из каких средств (бюджет, прибыль, профсоюз, фонд зарплаты и т. д.).

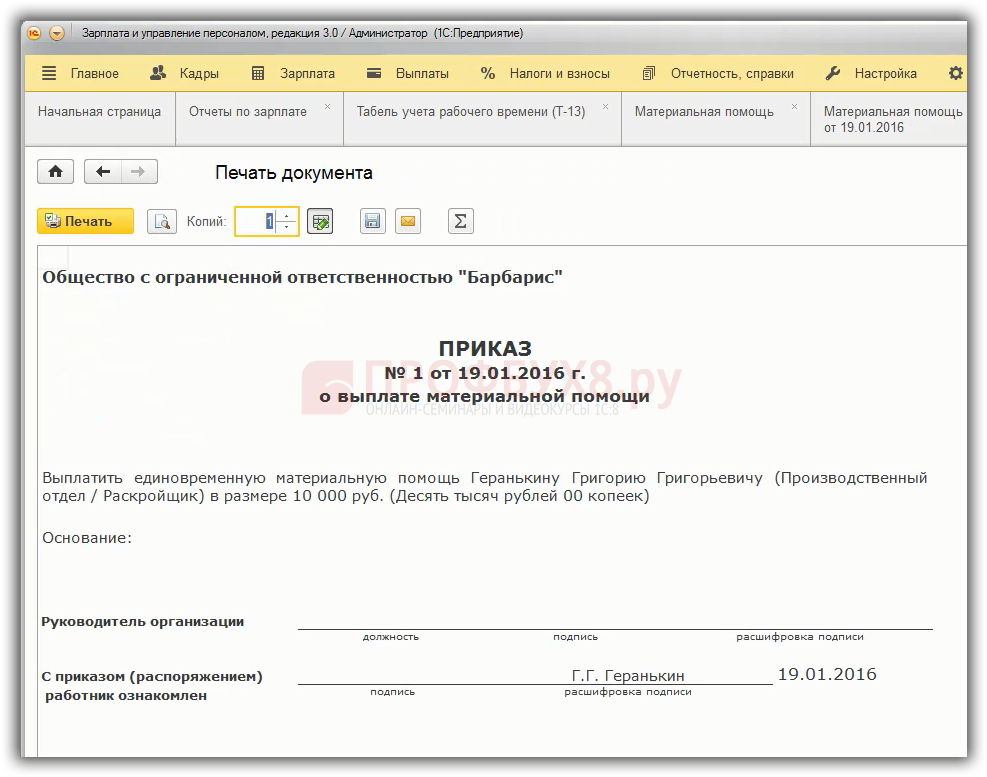

Пример оформления приказа о выплате материальной помощи к отпуску:

Образец приказа о выплате материальной помощи к отпуску