- НДФЛ

- Прищемят взнос

- Как избежать штрафов

- Как не платить

- Спасаемся от штрафа за задержку НДФЛ: «уточненка» нужна не всегда

- Обстоятельства спора

- Решения арбитражных судов

- В какой срок устранять ошибки без штрафа

- Какие КБК указать в 2022 году

- Рубрикатор

- Что предпринять, если взносы отсутствуют

- Страховые взносы — что это такое и кто должен их уплачивать

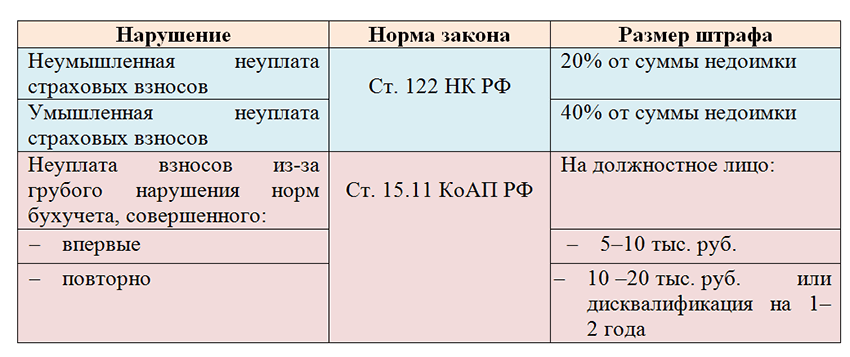

- Штраф за неуплату страховых взносов

- Похожие публикации

- Какие недочеты и недоимки не могут стать основанием для применения штрафов и санкций

НДФЛ

Организации — налоговые агенты по НДФЛ за невыполнение возложенных на них обязанностей привлекаются к налоговой ответственности. Например, в случае если организация удержала налог с доходов физического лица, но не перечислила его в бюджет, налоговые органы имеют право:

- взыскать с организации штраф на основании статьи 123 НК РФ (в размере 20 процентов от суммы, подлежащей перечислению);

- взыскать сумму недоимки;

- взыскать сумму пени.

Налоговые органы могут попытаться привлечь налогового агента к ответственности по статье 123 НК РФ и в том случае, если он удержал налог, но перечислил его в бюджет несвоевременно (письмо ФНС России от 26.02.2007 № 04-1-02/145@).

Однако судьи в таких спорах занимают сторону налоговых агентов, указывая при этом, что если налог был перечислен в более поздние сроки, но до вынесения решения налоговой инспекцией, то ответственности по статье 123 НК РФ не наступает (постановления ФАС ВСО от 01.07.2008 № А33-9185/07-Ф02-2808/08, ФАС ПО от 07.10.2008 № А55-606/2008, ФАС ЗСО округа от 16.09.2008 № Ф04-4797/2008(9364-А45-29), ФАС МО от 23.04.2008 № КА-А41/3090-08).

Прищемят взнос

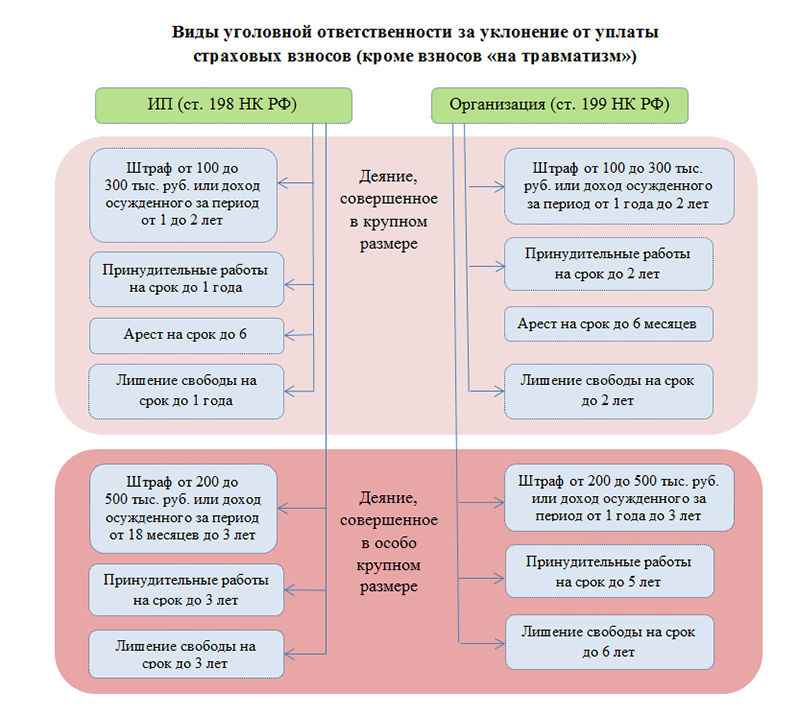

За неуплату страховых взносов введена уголовная ответственность. В четверг вступит в силу 250-ФЗ от 29 июля 2020 года. Он распространил на страхователей, которые уклоняются от уплаты взносов, действие статей 198 и 199 Уголовного кодекса. Прежде их можно было только штрафовать.

Уклонение от уплаты взносов признается преступлением, если совершено в крупном или особо крупном размере. Крупным считается размер, если сумма недоимки превысит 15 миллионов рублей. Или, как вариант, сумма неуплаченных налогов и сборов должна превысить 5 миллионов рублей в течение трех финансовых лет подряд. При этом доля неуплаченных налогов и сборов превышает 25 процентов суммы, которую следовало уплатить в бюджет.

Особо крупный размер составляет 45 миллионов рублей. Или же 15 миллионов рублей в течение трех финансовых лет подряд при доле неуплаченных налогов и взносов свыше половины суммы, подлежащей перечислению в бюджет.

Для граждан условия другие. Если физическое лицо — плательщик страховых взносов уклоняется от их уплаты в крупном размере, его могут оштрафовать на 100-300 тысяч рублей либо арестовать на срок до одного года. Для особо крупного размера законодатели предусмотрели арест на срок до трех лет. Если плательщик страховых взносов — организация, то должностных лиц могут лишить свободы на срок от двух до шести лет.

При этом неуплаченная сумма может включать недоимку не только по страховым взносам, но и по налогам и сборам. «Законодатели приравняли ответственность за неуплату страховых взносов к ответственности за неуплату налогов, — констатирует Юлия Скорб, эксперт компании СКБ Контур. — Эта мера была вполне ожидаема после передачи администрирования страховых взносов Федеральной налоговой службе».

Одновременно ужесточается ответственность за неуплату страховых взносов «на травматизм» (социальное страхование от несчастных случаев на производстве и профессиональных заболеваний). Для этого в Уголовный кодекс внесли две новые статьи. Здесь также установлены крупный и особо крупный размер недоимки (для организаций, к примеру, без дополнительных условий о доле — 6 миллионов и 30 миллионов рублей). Если преступление совершено впервые, то уголовной ответственности можно избежать. Для этого потребуется погасить недоимку, а также уплатить пени и штрафы. В противном случае физическое лицо может лишиться свободы на срок до одного года, а должностные лица организаций — на срок до четырех лет.

По мнению первого вице-президента «ОПОРЫ России» Павла Сигала, эта мера, без сомнения, поспособствует росту сборов в социальные фонды. «Но уголовная ответственность все же создает большие риски для злоупотреблений со стороны контролирующих органов. По большому счету, процесс уклонения от страховых взносов очень хорошо администрируется, а те, кто хочет уклониться от выплат в бюджет и социальные фонды, делают это принципиально другим способом».

Ужесточения затронут лишь злостных неплательщиков. Для всех прочих минфин пояснил, что если взносы верно исчислены и корректно отражены в расчете, хотя и не уплачены в срок, то нарушителям грозит лишь пеня. В такой ситуации плательщиков обещают не штрафовать.

Плательщикам страховых взносов нужно не упустить и другой важный нюанс. С 1 октября меняется порядок начисления пени, предупреждает Юлия Скорб. «При просрочке уплаты до 30 календарных дней пеня будет рассчитываться исходя из одной трехсотой ставки рефинансирования Банка России, как обычно. Свыше этого срока начиная с 31-го дня пеня составит уже одну стопятидесятую учетной ставки», — пояснила эксперт. Но это касается только компаний, для физических лиц, включая индивидуальных предпринимателей, все остается по-прежнему.

Разобраться в сложных случаях, связанных сприменением 250-ФЗ от 29 июля 2020 года, а также других вопросах уплаты страховых взносов помогут эксперты рубрики «Страхование» проекта «Юрконсультация» на сайте «РГ».

Как избежать штрафов

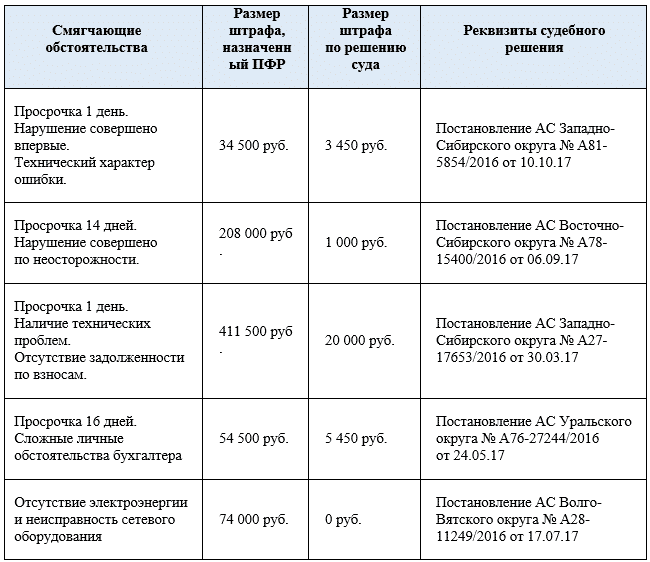

Есть несколько случаев, когда, несмотря на нарушение, организация или ИП может избежать штрафа в ПФР за неуплату взносов. Конкретная ситуация: страхователь обнаружил ошибку, которая привела к занижению суммы взносов к уплате. Тогда ему не придется платить штраф за неуплату (неполную уплату) взносов, если он:

- в срочном порядке доплатит недостающую сумму взносов и пени и представит в соответствующий внебюджетный фонд уточненный расчет раньше, чем узнает, что проверяющие также нашли его ошибку либо назначили выездную проверку за период, по которому была сдана отчетность (п. 1 ч. 4 ст. 17 Закона от 24.07.2009 № 212-ФЗ);

- представит уточненный расчет для исправления ошибки после проведения у него выездной проверки за соответствующий расчетный период, в рамках которой эта ошибка не была обнаружена (п. 2 ч. 4 ст. 17 Закона от 24.07.2009 № 212-ФЗ).

- К ответственности за неуплату страховых взносов не может быть привлечено обособленное подразделение, поскольку плательщиком взносов является головная организация. К такому выводу пришел ФАС Поволжского округа в постановлении от 14 февраля 2013 года № А12-5134/2012.

- Если страхователь следовал письменным указаниям чиновников Минздравсоцразвития России, органов ПФР или ФСС РФ за соответствующий период, это поможет ему уберечься и от штрафов, и от пеней (ч. 9 ст. 25, п. 3 ч. 1 ст. 43 Закона № 212-ФЗ).

- Если произошло занижение базы по страховым взносам, но страхователь подаст уточненный расчет (естественно, после уплаты пеней и недоимки по взносам) до того, как ошибку обнаружат контролирующие органы, или до момента, когда он узнает о назначении выездной проверки, это поможет ему избежать штрафа (п. 1 ч. 4 ст. 17 Закона № 212-ФЗ). Также штраф не накладывается, если уточненный расчет был сдан после выездной проверки, но проверяющие не смогли найти искажений в учете (п. 2 ч. 4 ст. 17 Закона № 212-ФЗ).

Предлагаем ознакомиться: Какие виды страхования относятся к личному страхованию

О сроках выездных проверок читайте в материале «С 2020 года выездную проверку по страховым взносам могут растягивать до полугода»

Нередки случаи, когда налоговая база и сами взносы были рассчитаны верно, но платежи не ушли во внебюджетные фонды вовремя. Если страхователь успеет перечислить взносы до обнаружения недоимки контролирующими органами, он не должен быть оштрафован. Такова позиция Минфина России, изложенная в письме от 26 сентября 2011 года № 03-02-07/1-343, где есть ссылка на ст. 122 НК РФ, согласно которой несвоевременная уплата налогов и сборов может повлечь только начисление пеней, но никак не штрафа. Органы ПФР и суды тоже придерживаются данного мнения (п. 2.2 Методических рекомендаций по организации работы территориальных органов ПФР по привлечению к ответственности плательщиков страховых взносов за нарушение законодательства РФ о страховых взносах, утвержденных распоряжением правления ПФР от 5 мая 2010 года № 120р, решение ВАС РФ от 31 мая 2013 года № ВАС-3196/13).

О том, какой день считается последним при начислении пеней по взносам, читайте в материале «С 01.01.2015 пени начисляются и за день уплаты (взыскания) недоимки по взносам»

Не оставляйте сдачу отчетов на последний момент, чтобы при обнаружении ошибки осталось время на исправление.

Напоминаем, что форму СЗВ-М нужно сдавать ежемесячно до 15 числа после отчетного месяца, а СЗВ-стаж – раз в год до 1 марта по итогам прошедшего года. Когда в течение года какой-либо сотрудник увольняется на пенсию, СЗВ-стаж дополнительно нужно оформить только на него и отправить в ПФР в течение 3 рабочих дней со дня получения заявления о начислении пенсии.

Если из Пенсионного фонда пришло уведомление об ошибке в СЗВ-стаж или СЗВ-М, отправьте корректировки в течение пяти рабочих дней.

Для того, чтобы оформить соглашение, нужно разово посетить отделение Пенсионного фонда. Это занимает время, поэтому спохватившись в последний момент вы не успеете отчитаться вовремя, и заработаете штраф ПФР за несвоевременную сдачу отчета.

Заполнить отчеты правильно и вовремя сдать их вам поможет интернет-бухгалтерия «Моё дело». Вместе с электронным мастером вы пошагово пройдете все этапы, и система сформирует для вас отчет на актуальном бланке, заполненный по всем правилам.

Как не платить

Если вы платили налог и взносы каждый квартал, вы можете сэкономить.

Кроме страховых взносов предприниматели платят налог. В нашем случае — 6% с доходов ИП. Хорошая новость, что этот налог можно погасить за счет взносов. Если предприниматель работает без сотрудников в штате, он уменьшает налог на всю сумму страховых взносов. ИП с сотрудники, можно понизить налог до 50%, не больше.

Вот, как это работает:

Весь доход ИП за год — 600 000 рублей. Сотрудников нет.

Налог за год 36 000 рублей: 600 000*6%

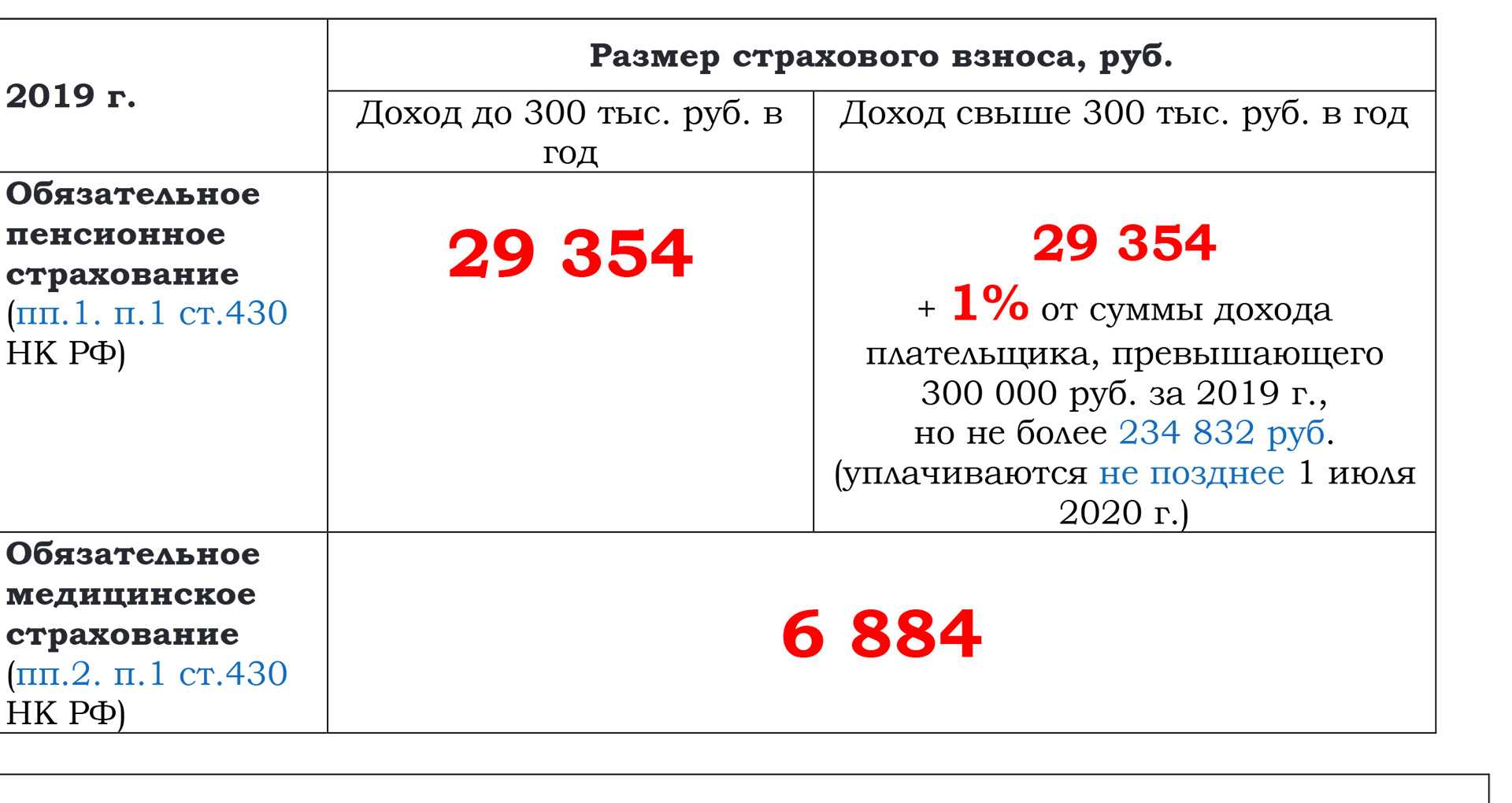

Фиксированные взносы за 2021 год: 32 385 рублей;

Дополнительные страховые взносы — 3000 рублей: (600 000 − 300 000)*1%.

ИП уменьшает налог на страховые взносы: 36 000 − 32 385 − 3 000.

Выходит, что оплатить нужно не 36 000 рублей, а 615 рублей.

ИП платят налог каждый квартал. Они уменьшают налог на взносы, которые оплатили в квартале: из суммы налога за первый квартал вычитают взносы, которые оплатили в первом квартале, с 1 января по 31 марта.

За первый квартал 2021 налог предпринимателя 5000 рублей.

В этом же квартале он заплатил часть страховых взносов 3000 рублей.

Налог к оплате — 2000 рублей: 5000 − 3000.

В конце года может оказаться, что налог и вовсе не надо платить. Страховые взносы уменьшили его и в итоге получился ноль. Но до этого вы уже весь год платили налог каждый квартал, поэтому в налоговой получилась переплата.

За 2021 год предприниматель заработал 370 000 рублей. Его налог — 22 200 рублей.

Налог он платит поквартально: 3400, 7500, 8900, 2400 рублей.

Фиксированные взносы за год — 32 385 рублей.

Они уменьшили налог полностью: 22 200 − 32 385 = −10 185 рублей.

Предприниматель мог бы не платить налог за этот год, если бы перечислял взносы, но оплатил 22 200 рублей, потому что не знал, что взносы в конце года уменьшат налог. Чтобы вернуть переплату, он может подать заявление, и налоговая вернет деньги в течение месяца со дня получения заявления. Налоговая возвращает переплаты только за последние три года.

Дополнительные взносы он оплатил в следующем году: (370 000 − 300 000)*1%=700 рублей. Они уменьшат налог 2021 года.

В 2021 году нужно заработать 603 967 рублей, чтобы фиксированные взносы полностью погасили налог. Лучше всего оплатить взносы целиком в первом же квартале. Тогда не придется каждый квартал платить налог, его будут погашать оплаченные взносы. А если заработаете больше 603 967 рублей, доплатите оставшийся налог до 30 апреля 2021 года.

Фиксированные взносы в 2021 году — 36 238 рублей. Их предприниматель платит целиком в первом квартале, а потом в каждом месяце вычитает из налога.

В первом квартале 2021 года ИП заработал 100 000 рублей, налог — 6000 рублей. Это укладывается в сумму взносов, налог пока не платим.

Во втором квартале доход — 200 000 рублей, налог — 12 000 рублей, а вместе с первым кварталом 18 000 рублей. Опять укладываемся и не платим.

В третьем квартале доход — 100 000 рублей, налог — 6000 рублей, а вместе с первым и вторым кварталом 24 000 рублей. Снова уложились в сумму взносов, платить налог в третьем квартале не нужно.

В четвертом квартале ИП заработал 250 000 рублей, налог — 15 000 рублей, весь налог за год — 39 000 рублей. Это больше взносов, считаем, сколько должны в налоговую: 39 000 − 36 238 = 2762 рубля.

Всего за год предприниматель заработал 650 000 рублей, значит его дополнительный взнос: (650 000 — 300 000)*1% = 3500 рублей. Это за 2021 год, но заплатит эти деньги до июля 2021. На эту сумму можно уменьшить налог в 2021 году.

В целом правило такое: платите взносы в том периоде, за который хотите уменьшить налог. Если вы весь прошлый год не платили взносы, а планировали заплатить один раз в апреле, уменьшить налог не получится.

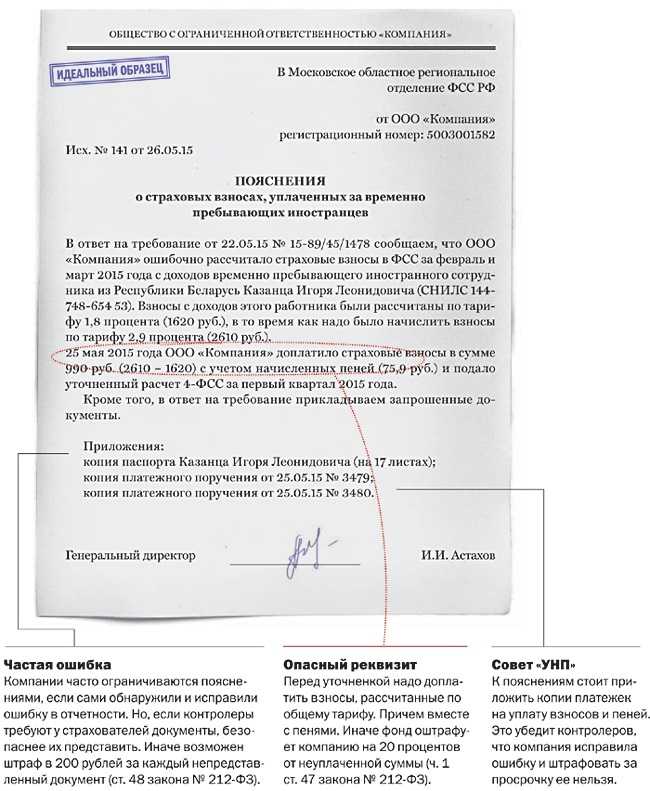

Спасаемся от штрафа за задержку НДФЛ: «уточненка» нужна не всегда

Налоговый агент перечислил удержанный из зарплаты НДФЛ с опозданием, но до того, как налоговики назначили выездную проверку или узнали о факте несвоевременного перечисления налога. Не по злому умыслу или халатности, а из-за технической ошибки. Исправился, уплатив недостающую сумму налога и пени. Однако «уточненки» по годовой отчетности по НДФЛ не подавались, так как налог изначально был исчислен правильно. Из постановления Конституционного суда РФ следует, что штрафовать налогового агента в такой ситуации неправомерно.

Обстоятельства спора

Инспекторы обнаружили, что компания как налоговый агент перечисляла удержанные суммы НДФЛ с опозданием. Нарушение срока перечисления налога стало основанием для привлечения работодателя к налоговой ответственности на основании статьи 123 Налогового кодекса РФ.

Организация оспорила штраф за несвоевременное перечисление НДФЛ в суде. Главный аргумент — она самостоятельно выявила и устранила ошибки (то есть уплатила налог) задолго до окончания налогового периода и подачи годовой отчетности по НДФЛ. К тому же, налог перечислялся в бюджет с опозданием по техническим причинам.

Решения арбитражных судов

Арбитражные суды и Верховный суд отказались поддержать организацию, указав на следующее. Согласно статье 123 Налогового кодекса РФ, ответственность устанавливается за неправомерное неудержание или неперечисление (неполное удержание или перечисление) в установленный срок сумм налога. Отсутствие задолженности по НДФЛ на момент окончания проверяемого периода не является основанием для освобождения от штрафа.

Согласно подпункту 1 пункта 4 статьи 81 Налогового кодекса РФ, налоговый агент может быть освобожден от налоговой ответственности при одновременном соблюдении двух условий. Во-первых, если он представил уточненную налоговую декларацию до момента, когда он узнал об обнаружении налоговым органом неотражения или неполноты отражения сведений в налоговой декларации, а также ошибок, приводящих к занижению подлежащей уплате суммы налога, либо о назначении выездной налоговой проверки по данному налогу. Во-вторых — до представления «уточненки» заплатил недостающую сумму налога и соответствующие ей пени.

Решение Конституционного суда РФ

Компания дошла до Конституционного суда. В своей жалобе ее представители высказали мнение, что положения пункта 4 статьи 81 и статьи123 Налогового кодекса РФ во взаимосвязи противоречат Конституции РФ. Обоснование — оспариваемые нормы позволяют освобождать налогового агента от штрафа лишь в том случае, если он представит уточненную отчетность. Вместе с тем, при изначально правильно составленной отчетности это условие выполнить нельзя. Получается, что освобождением от налоговой ответственности за такую просрочку могут пользоваться только те налоговые агенты, которые представляют недостоверную отчетность. То есть такое положение вещей заведомо толкает на скользкий путь и не дает выбраться из замкнутого круга.

Признать оспариваемые нормы противоречащими основному закону страны высокий суд отказался. Вместе с тем в вердикте присутствует оговорка о том, что оспариваемые положения «не должны толковаться как лишающие налогового агента, допустившего просрочку в уплате НДФЛ, который был правильно исчислен им в представленном налоговому органу расчете, права на освобождение от налоговой ответственности, если он уплатил недостающую сумму налога и соответствующие ей пени до момента, когда ему стало известно об обнаружении налоговым органом факта несвоевременного перечисления удержанного налога или о назначении выездной налоговой проверки, притом что отсутствуют доказательства, указывающие на то, что несвоевременное перечисление налоговым агентом в бюджет сумм налога носило преднамеренный характер, не было результатом его упущения (технической или иной ошибки)».

Проще говоря, Конституционный суд РФ признал, что наличие «уточненки» для освобождения от штрафа необязательно. Если НДФЛ правильно исчислен в представленном расчете, налоговый агент может быть освобожден от ответственности при соблюдении следующих условий. Первое — он самостоятельно (до момента, когда стало известно об обнаружении налоговым органом факта несвоевременной уплаты налога или о назначении выездной проверки) уплатил необходимые суммы налога и пени. Второе — несвоевременное перечисление налога носило непреднамеренный характер (связано с технической или иной ошибкой).

Это важно знать: Уплата НДФЛ при продаже имущества физическим лицом

В какой срок устранять ошибки без штрафа

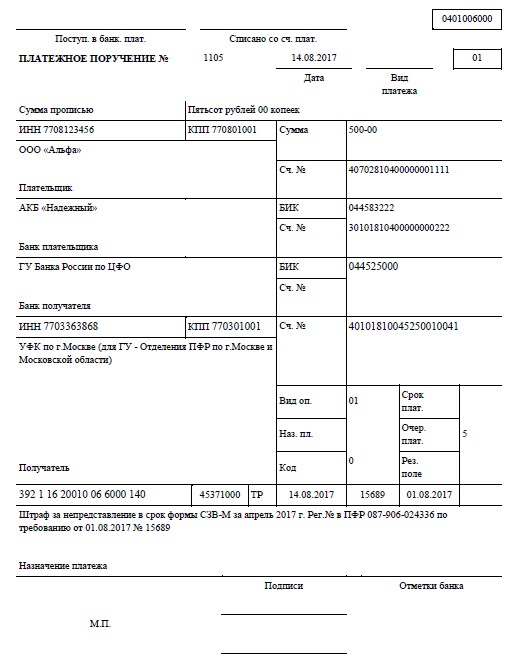

Страхователи смогут без санкций устранять свои ошибки и расхождения, выявленные специалистами ПФР при камеральной проверке сданной отчетности, в течение 5 рабочих дней.

То есть срок устранения страхователями несоответствий и ошибок – 5 рабочих дней со дня получения от органа ПФР уведомления об ошибке. Если работодатель уложится в этот срок и представит исправленный отчет, тогда он избежит штрафа.

На протяжении пятидневного срока к ним не будут применяться финансовые санкции, а на шестой день специалисты ПФР составят Акт о выявлении правонарушения и применят штраф. Далее органы ПФР будут обращаться в суд, чтобы взыскать санкции, если страхователь не уплатит или уплатит их не полностью.

Часто встречается, что уволенный работник восстанавливается на рабочем месте по решению суда. В данной ситуации страхователь может избежать нарушения срока представления сведений, если отчитается за все периоды, когда работник числился уволенным, не позднее следующего отчетного периода с даты вынесения судебного акта.

Ранее по теме:

Поправки в закон о персучете: когда ПФР может обратиться в суд за штрафом?

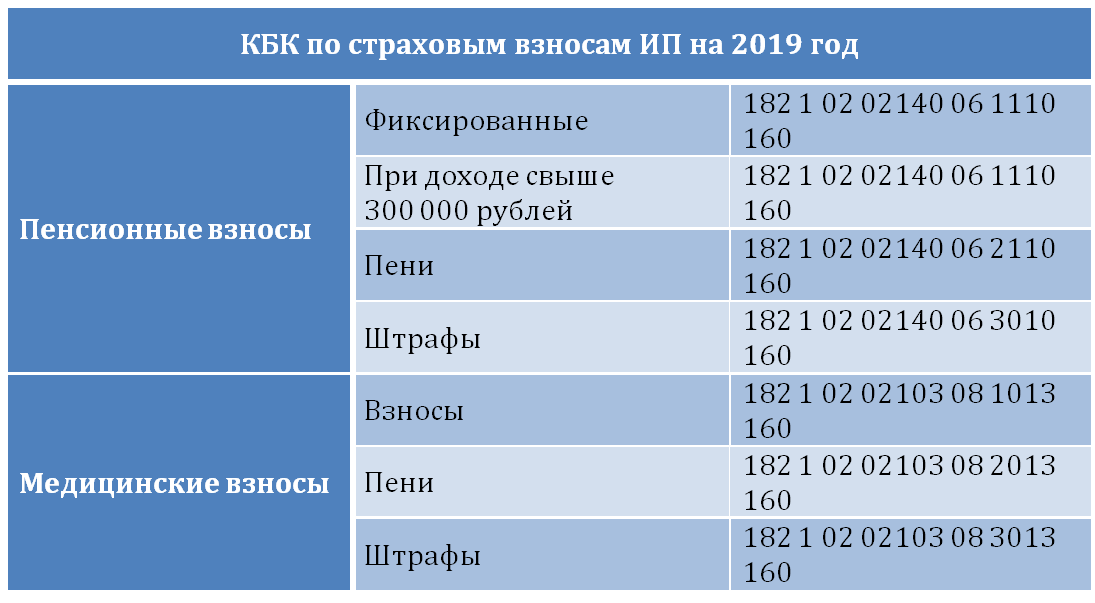

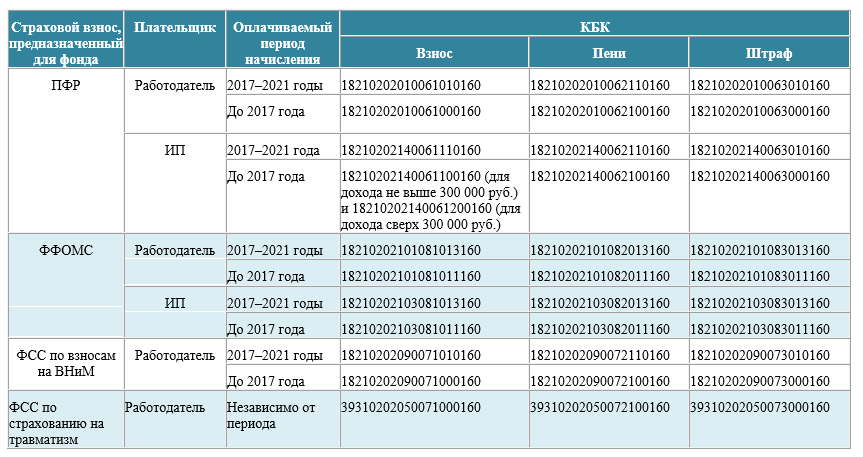

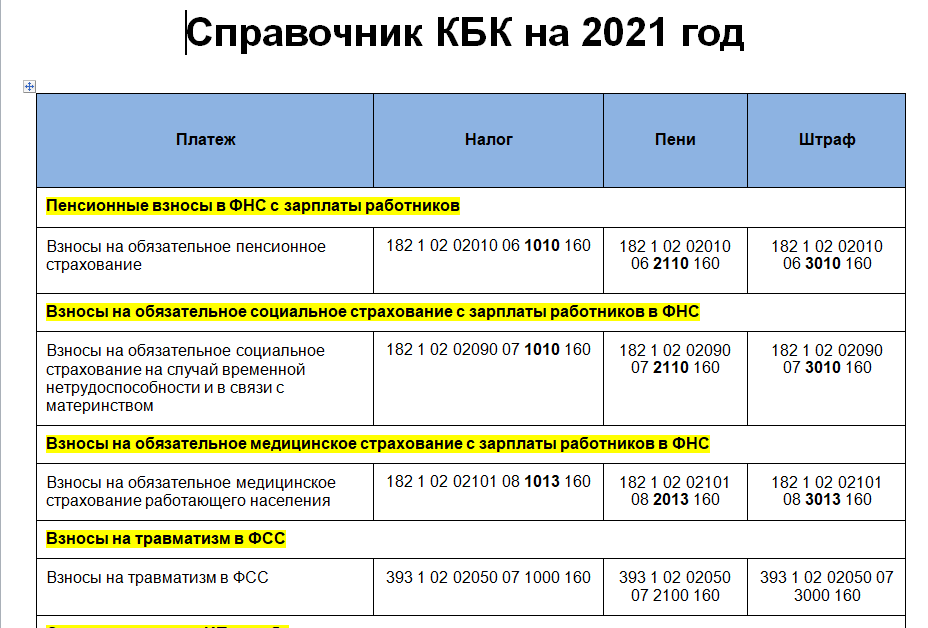

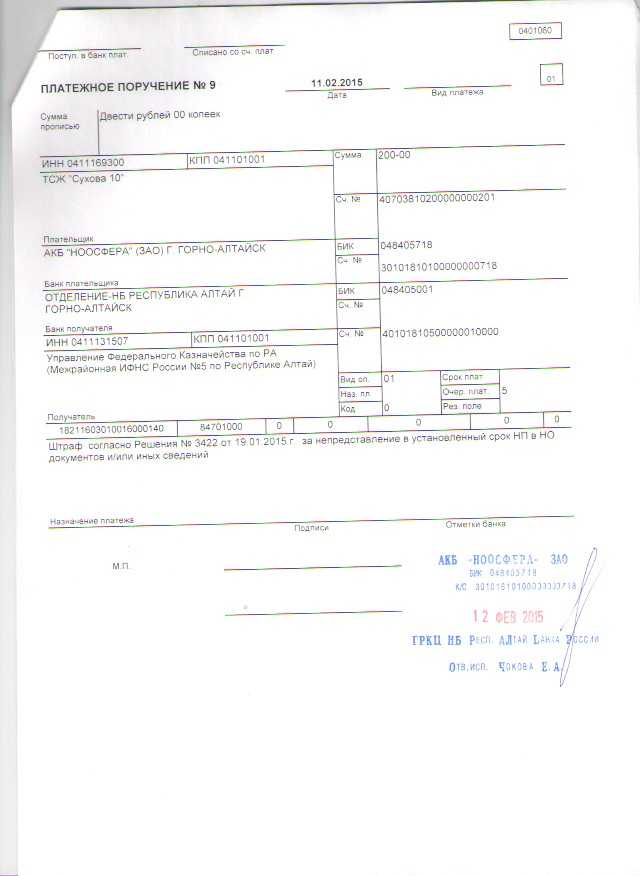

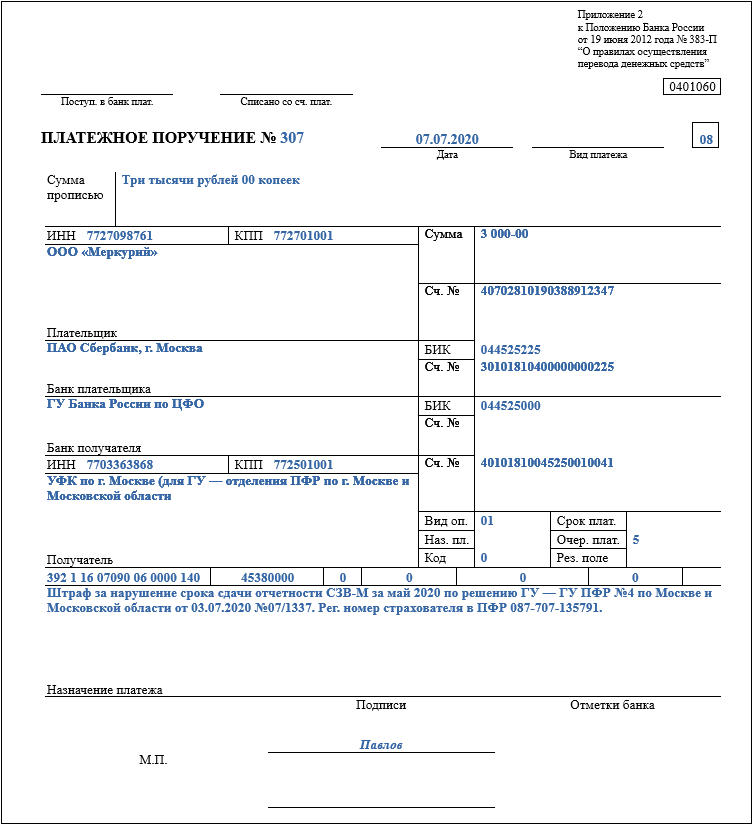

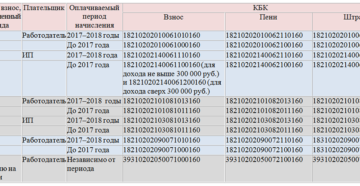

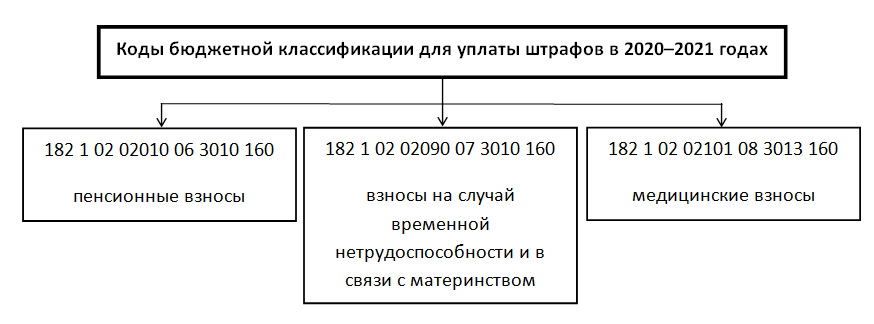

Какие КБК указать в 2022 году

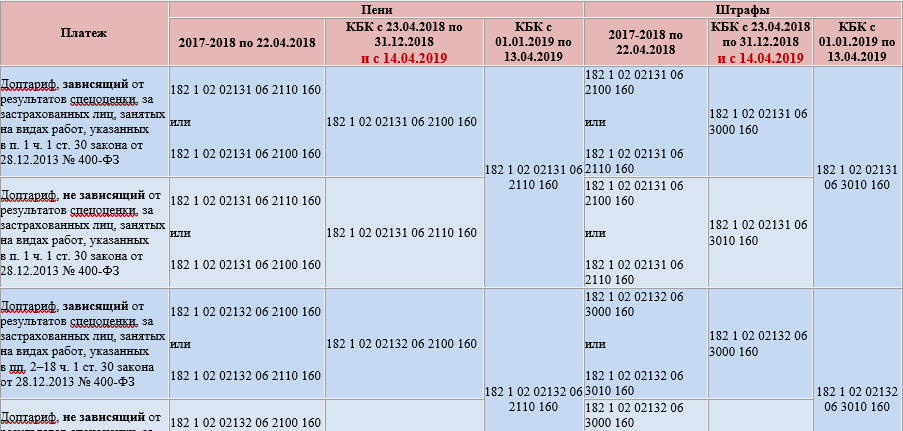

Теперь разберем, куда платить пени по страховым взносам, и какие коды бюджетной классификации указывать в платежном поручении. Оплата осуществляется следующим образом: взыскания, выставленные на ОПС, ОМС и на случаи, связанные с временной нетрудоспособностью и материнством, зачисляются в ИФНС. Образовавшиеся неустойки по отчислениям «на травматизм» перечисляются в территориальные фонды социального страхования.

А вот какие КБК надлежит ставить в платежке на уплату пеней в налоговую:

- на обязательное пенсионное страхование: 182 1 02 02010 06 2110 160;

- на обязательное медицинское страхование: 182 1 02 02101 08 2013 160;

- на временную нетрудоспособность и материнство: 182 1 02 02090 07 2110 160.

Пени на травматизм перечисляйте в ФСС по такому коду: 393 1 02 02050 07 2100 160.

Рубрикатор

- НДС 2020. Вычет НДС

- Страховые взносы 2020

- Декларация НДС 2020

- УСН доходы 2020. Все об упрощенной системе налогообложения 2020. Упрощенка

- Учет затрат. Учет расходов и доходов

- Бухгалтерский учет. Бухучет

- ФСС. 4 Форма ФСС 2020

- Торговый сбор 2020

- ЕНВД в 2020. Единый налог на вмененный доход

- Товарный знак

- Декретные

- Детские пособия 2020

- Больничный лист 2020

- Командировочные расходы 2020

- Отпускные 2020. Расчет отпускных

- НДФЛ 2020

- ИП налоги 2020. Индивидуальный предприниматель — все о налогах

- Транспортный налог 2020

- Заработная плата, трудовые отношения

- Пенсионный фонд. Новости. Статьи

- Налог на прибыль 2020

- Материнский капитал 2020

- Первичные документы

- Налог на имущество 2020

- Исправляем ошибки учета. Штрафы, пени.

- ККМ, ККТ, наличные и безналичные расчеты

- Налоговые( выездные, камеральные) и другие проверки

- Новое в законодательстве

- Основные средства, НМА, учет материалов,товаров, склад, убыль

- Отчетность: налоговая, бухгалтерская.

Что предпринять, если взносы отсутствуют

Согласно статье 15 Федерального Закона о пенсионном страховании № 167-ФЗ все работники владеют абсолютным правом стоять на защите собственных интересов, в том числе и посредством обращения в судебную инстанцию.

Если выяснилось, что работодатель не делал отчисления в ПФР, стоит приступить к решительным действиям. Прежде всего, следует обратиться к руководству с заявлением либо с устным обращением. Указать на факт отсутствия положенных взносов и задать соответствующие вопросы. Вполне вероятно, что имеет место задержка либо наниматель пойдет навстречу и исправит ошибки.

При отсутствии действий со стороны работодателя, защитить собственные права можно одним из двух способов:

- Заявление в Пенсионный Фонд. В этом случае потребуется составить запрос в свободной форме, где указать на факт отсутствия страховых отчислений и обозначить просьбу о принятии мер в отношении недобросовестного работодателя. Рекомендовано отправить 2 документа. Один в территориальное отделение ПФР, второй в Пенсионный Фонд по конкретному субъекту РФ.

- Обращение в суд. Срок подачи заявления составляет 3 месяца с момента получения информации об имеющемся правонарушении. В этом случае дополнительно стоит привлечь к разбирательству ПФР в качестве третьего участника, не заявляющего самостоятельные требования. При положительном вердикте, наниматель будет обязан перевести положенную сумму страхового взноса на счет сотрудника.

Оба варианта защиты интересов предполагают наличие доказательной базы. Потребуется подготовить любые бумаги, подтверждающие факт свершения трудовых отношений и процедуру перечисления средств заработной платы.

В качестве доказательств стоит использовать:

- трудовое соглашение;

- трудовую книгу;

- расчетные листы;

- выписку со счета в банке, если средства регулярно переводились на карту.

При обращении в суд потребуется приложить документ, подтверждающий отсутствие страховых поступлений. Бумагу можно запросить в Пенсионном Фонде.

В любом случае, следует привлечь как можно больше внимания к проблеме. Стоит послать жалобу в трудовую инспекцию, налоговую службу, прокуратуру. Чем больший резонанс вызовет обращение, тем более высока вероятность того, что наниматель выполнит свои обязанности.

Страховые взносы — что это такое и кто должен их уплачивать

За каждого работника, осуществляющего трудовую деятельность, работодатель должен платить страховые взносы. Такие же взносы должен платить и предприниматель, работающий индивидуально (без привлечения помощников), хотя в этом случае ему придется делать это только за себя.

Страховые взносы, уплаченные работодателем, позволяют сформировать денежные фонды, средства из которых направляются на обеспечение определенных социальных нужд. Так, за счет пенсионных взносов выплачиваются пенсии нетрудоспособным гражданам, а за счет взносов на соцстрахование — пособия гражданам, временно утратившим свою трудоспособность (например, при рождении ребенка или возникновении заболевания). Страховые взносы на медицинское обслуживание формируют финансовый запас, обеспечивающий финансирование учреждений здравоохранения. Это позволяет любому человеку, имеющему полис ОМС, совершенно бесплатно получить медицинскую помощь в государственной поликлинике или больнице в любом городе страны.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Полный и бесплатный доступ к системе на 2 дня.

Своевременное исполнение страхователями своих обязанностей по уплате взносов является залогом пополняемости фондов, позволяющих обеспечить населению достойную социальную защиту. Именно поэтому законодатели приняли решение о необходимости ужесточения наказания, налагаемого на страхователей за уклонение от обязанности по уплате взносов.

Штраф за неуплату страховых взносов

Пени по неуплаченным в срок страхвзносам начисляются из расчета 1/300 ключевой ставки (рефставки) ЦБ за каждый просроченный день. Если ключевая ставка меняется в период просрочки, то пени рассчитываются по каждой из ставок отдельно. С 1 октября 2021 года пени по страховым взносам возросли. Теперь их насчитают в пределах 30 дней просрочки, как и прежде, по 1/300 ставки рефинансирования, а если просрочка больше, то с 31 дня – в размере 1/150 ставки рефинансирования за каждый день просрочки.

Похожие публикации

- занижения базы для исчисления взноса, например, страхователь не учел в качестве облагаемой выплаты квартальную премию работнику;

- неправильного расчета суммы взноса, например, в результате применения более низкой ставки тарифа, чем требуется;

- иных неправомерных действий/бездействий страхователя, не связанных с контролируемыми сделками и иностранными компаниями (ст.ст. 129.3, 129.5 НК РФ).

- Дочернее предприятие или обособленное подразделение не может привлекаться к ответственности за несвоевременную уплату взносов, поскольку плательщиком сборов выступает генеральный офис организации;

- При определении сроков уплаты предприниматель ориентировался на письменные указания уполномоченных государственных органов;

- Взносы были уплачены вовремя, но не поступили на счет в оговоренные сроки, при этом инспектор не успел обнаружить недочет до поступления средств;

- Если предприниматель столкнулся с вирусным заражением базы данных и подал приблизительный расчет до обнаружения ошибки уполномоченным органом или до назначения камеральной проверки.

- Штраф за несвоевременно уплаченный взнос — 5% от суммы недоимки (но не больше 30% от величины всего сбора);

- Несвоевременно представленный документ по взносам – штраф 200 рублей;

- Минимальная сумма штрафа, согласно требованиям НК РФ — от 1 тыс. рублей;

- Занижение базы, с которой рассчитывается сумма взноса – штраф до 40% от размеров недоимки.

Рекомендуем прочесть: Размер Госпошлины При Покупке Земельного Участка В 2021 Году

Какие недочеты и недоимки не могут стать основанием для применения штрафов и санкций

Штраф для ИП за неоплаченные страховые взносы начисляется контролирующим органом уже на следующий день после обнаружения недоимки. Существуют обстоятельства, когда предприниматель может избежать санкций в течение определенного периода или по единичному случаю.

За несвоевременную уплату либо неуплату частично или в полном размере страховых взносов компании привлекают к ответственности. Причем в настоящее время эта ответственность предусмотрена не только в виде штрафов, но и уголовная. Предусматривается она теперь как Налоговым так и Уголовным кодексом РФ. В статье расскажем про ответственность за неуплату страховых взносов в 2021, рассмотрим пени и штрафы.