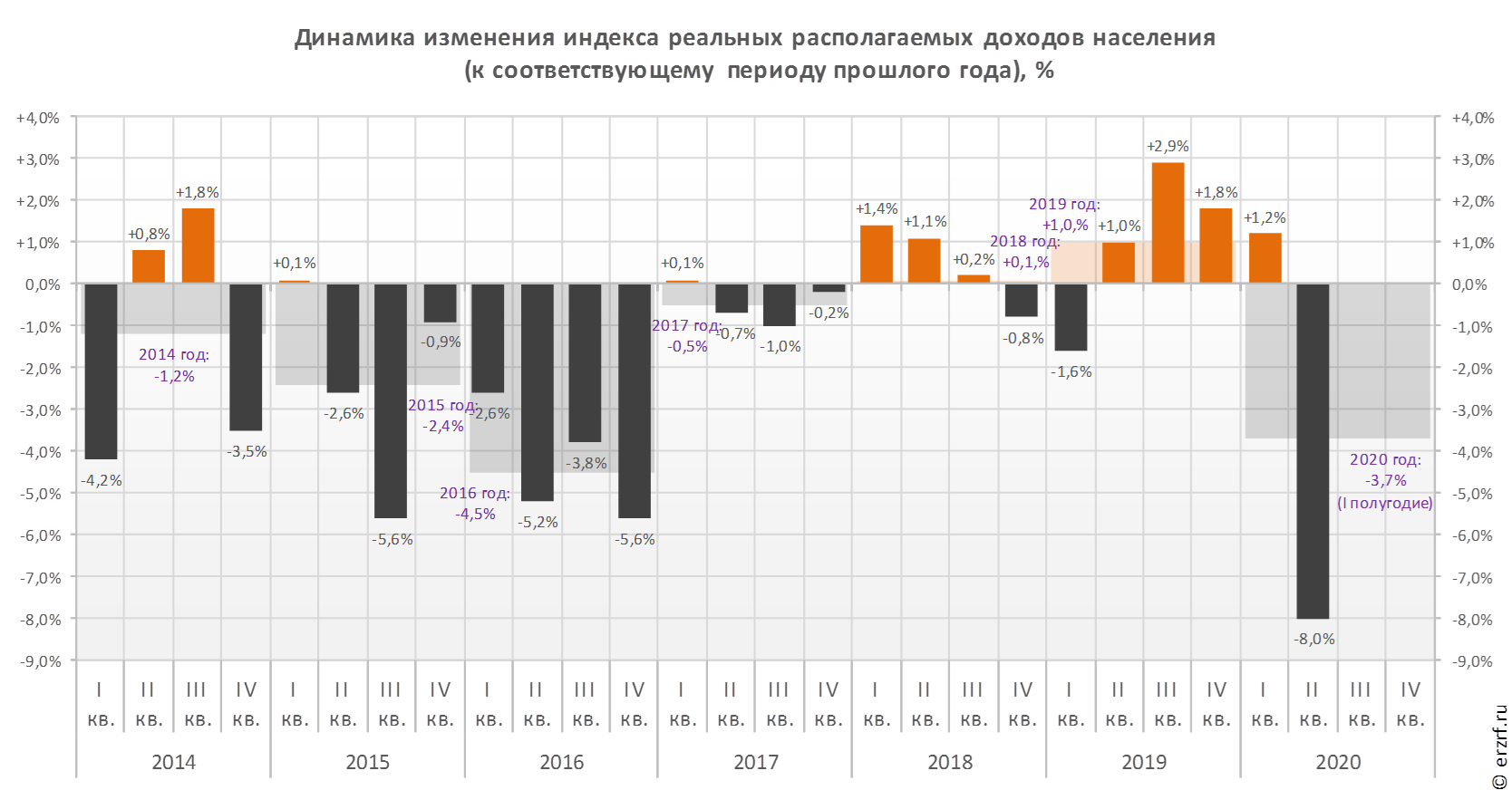

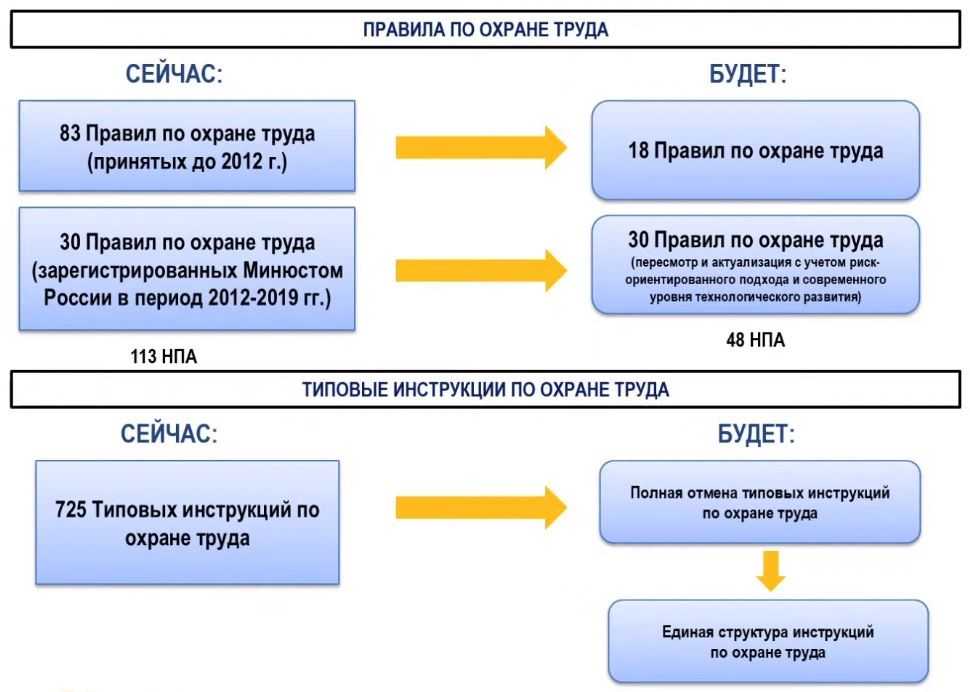

- Новое в законодательстве и 1С

- Новые правила охоты

- Применение ККТ

- С сервисами Такском сдавать отчётность во все контролирующие органы – быстро и удобно

- Дела судебные

- Трудовые войны

- Судебный вердикт

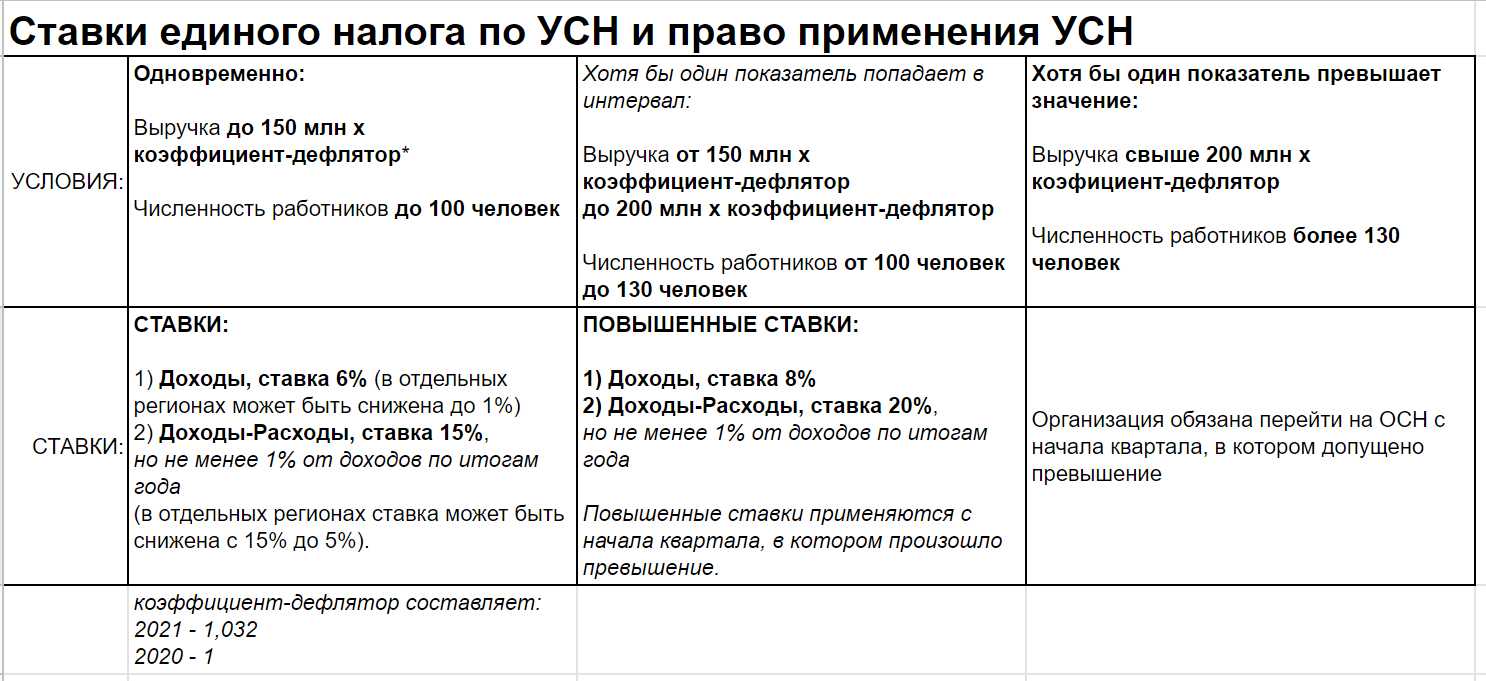

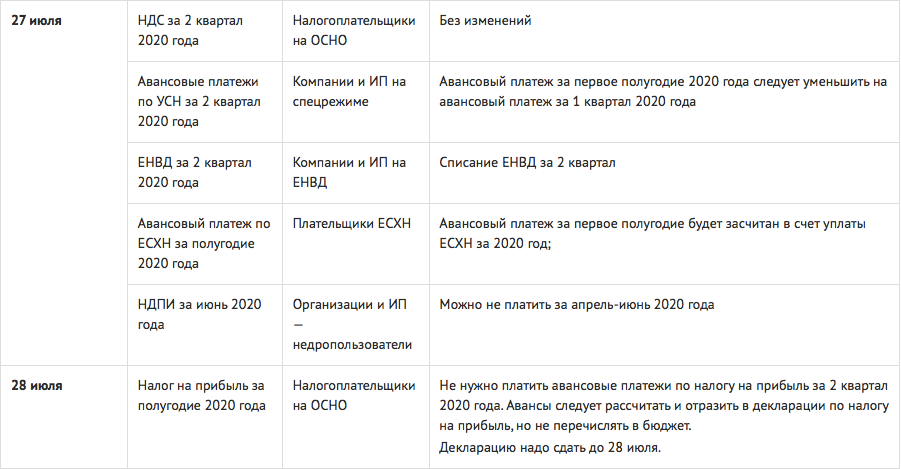

- Новое в налоговом законодательстве в 2020 г. по НДС

- Новый налоговый вычет

- Отказ в вычете: причины

- Новые правила защиты диссертаций

- Новое для работодателей

- О новом порядке медосмотров

- О субсидиях работодателям за наем бывших студентов

- О сроках обращения работника в суд за компенсацией морального вреда

- О типовых трудовых договорах для работников НКО

- Уточнён порядок вручения налогового уведомления

- НДС

- Отмена зачетного механизма взносов

- Перерасчет имущественных налогов по новому

- Временные удостоверения для лиц без гражданства

- По-новому определят недобросовестных поставщиков

- Возврат переплаченных взносов

- Бессрочные декларации СОУТ (специальной оценки условий труда)

- Корректировки по НДС

- О применении обновленных форм счетов-фактур, УПД, КСФ, УКД, книг покупок и продаж

- О правилах работы с электронными счетами-фактурами

- Об обновленной декларации по НДС

- О дополнительном основании для отказа в приеме декларации по НДС

- Об НДС 10% для некоторой рыбной продукции

- О представлении пояснений в форме реестра документов

- О штрафах за неверный формат пояснений по НДС

- Изменения в налоге на прибыль и госпошлине

- Прослеживаемость товаров: старт с 1 июля 2021 года

- Новые отчеты с 1 июля 2021 года

- Раздельный учет из-за прослеживаемых товаров

- Счета-фактуры по прослеживаемым товарам

- Обновлены формы отчетности в ПФР

- НДФЛ

- С 1 июля вводятся отдельные коды ОКВЭД – для аренды торгцентров

- «Дальневосточный гектар» в Арктике

Новое в законодательстве и 1С

С 01.07.2021 в России вводится система прослеживаемости товаров. О поддержке нововведений в решениях 1С см. в «Мониторинге законодательства» в разделе «Прослеживаемость».

С отчетности за май 2021 года применяется уточненная форма сведений о застрахованных лицах (СЗВ-М) и порядок ее заполнения, а с 01.07.2021 — обновленная форма сведений о трудовой деятельности зарегистрированного лица (СЗВ-ТД), а также порядок ее заполнения и формат представления в электронном виде. Изменения реализованы в учетных решениях 1С.

С 17 марта 2021 года налоговые органы получили расширенный доступ к банковской тайне и информации, предоставляемой клиентами кредитных учреждений. Рассказываем, к каким документам и сведениям теперь у налоговиков имеется доступ и когда они могут запросить у банков соответствующую информацию.

Типовой устав ООО – удобное и уже готовое решение для тех, кто не желает утверждать и регистрировать в налоговой инспекции свой собственный устав. Рассказываем, что собой представляют типовые уставы, как выбрать наиболее подходящий вариант устава и перейти на его применение.

Федеральный закон от 26.05.2021 № 151-ФЗ изменил социальные выплаты беременным женщинам и детям и ввел новые ежемесячные пособия: на детей от 8 до 17 лет и беременным, вставшим на учет в ранние сроки беременности. Также закон вводит 100% оплату больничных при уходе за детьми до 8 лет.

Новые правила охоты

С 01.08.2021 главы регионов на основе утвержденных правил смогут устанавливать виды разрешенной охоты, сроки ее проведения, допустимое для использования оружие. Ограничения необходимо согласовать с уполномоченным федеральным органом исполнительной власти. Учет охотничьих ресурсов и объемов их изъятия проводится в общедоступных охотничьих угодьях уполномоченным органом исполнительной власти субъектов Федерации, в закрепленных охотничьих угодьях — компаниями и индивидуальными предпринимателями, заключившими охотхозяйственные соглашения, а на особо охраняемых природных территориях федерального значения — федеральными государственными бюджетными учреждениями, осуществляющими управление данными территориями.

Применение ККТ

Основные изменения в бухгалтерии с 1 июля 2020 связаны с окончанием очередного этапа перехода на онлайн-кассы. С этой даты на обязательное применение онлайн-касс должны перейти практически все ИП и организации. Отменяется освобождение для организаций, индивидуальных предпринимателей на ЕНВД и ПСН (независимо от числа работников), занятых в:

- розничной торговле;

- общественном питании;

- оказании услуг населению (пассажирские перевозки, бытовые, ветеринарные услуги и др.).

Неприменение новых ККТ допускается только если вид деятельности поименован в статье 2 54-ФЗ или деятельность осуществляется в труднодоступных местах.

В последнюю минуту отменили штрафы за неприменение ККТ за услуги ЖКХ и общественного транспорта. Отмена будет действовать до 01.07.2019. Таким образом, для этих категорий налогоплательщиков переход на обязательное применение онлайн-касс фактически отложен еще на год.

Для ИП на ЕНВД и ПСН установлено право уменьшения уплачиваемого налога на стоимость каждого ККТ (не более 18 000 руб.), если кассовая техника зарегистрирована в ИФНС с февраля 2017 по июль 2020. Изменения в НК с 1 июля 2020 в этом отношении не вносились. Следовательно, на стоимость ККТ, приобретенных после 01.07.2019, единый налог уменьшить не получится.

С сервисами Такском сдавать отчётность во все контролирующие органы – быстро и удобно

Три решения:

«Онлайн-Спринтер» – сервис работает из браузера и не требует установки дополнительного ПО на ПК. Для сдачи отчётности нужен лишь компьютер и интернет. Сервис обладает интуитивно понятным интерфейсом. Данные и документы хранятся в защищённом облачном архиве оператора.

ПО «Доклайнер» – устанавливается на ПК пользователя. Документы хранятся на компьютере пользователя.

«1С:Электронная отчётность» работает из большинства конфигураций семейства «1С:Предприятие» версий 8.2 и выше.

Во всех сервисах Такском есть все актуальные формы отчётов для сдачи отчётности на любых режимах налогообложения.

Дела судебные

Трудовые войны

- можно ли не ходить на работу, если не платят зарплату;

- оплачивается ли соискателю время ожидания трудоустройства;

- когда работодатель может не оплачивать работнику день прохождения диспансеризации;

- можно ли заключить с водителем договор о полной материальной ответственности;

- может ли работник аннулировать соглашение об увольнении.

Судебный вердикт

- полный рабочий день не препятствует выплате пособия по уходу за ребенком;

- как рассчитывается срок на получение вычета по НДС;

- какие документы вправе истребовать налоговая при возмещении НДС;

- можно ли взыскать с ПФР понесенные судебные расходы.

Новое в налоговом законодательстве в 2020 г. по НДС

Повышение ставки НДС утверждено Законом от 03.08.18 г. № 303-ФЗ.

Повышение НДС является одним из главных изменений в налоговом законодательстве РФ с 1 января 2020 г.

На практике платить НДС по-новому придется следующим категориям:

- Налогоплательщикам — российским юридическим лицам и индивидуальным предпринимателям.

- НДС-агентам, то есть компаниям и ИП, закупающим услуги, работы, имущество у иностранных бизнес-структур, не зарегистрированных в РФ в качестве плательщиков налогов.

Информацию об операциях, облагаемых по-новому, смотрите в Таблице 2.

Таблица 2. Новое в налоговом законодательстве с 2020 г. по НДС

| Облагаемая операция | Тариф НДС в 2020 г. |

| Реализация товаров, услуг или работ в РФ | 20% |

| Импорт имущества в Российской Федерации | |

| Монтажно-строительные действия для своих нужд | |

| Авансовые платежи в счет поставки товаров, услуг или работ, облагаемых по тарифу 20% | 20/120 |

| Аренда у государственных структур госимущества и муниципального имущества | |

| Закупка металлолома (цветного или черного) | |

| Закупка имущества, услуг или работ у иностранных компаний и ИП, которые не платят российские налоги |

Новый налоговый вычет

С 01.08.2021 в вводится новый социальный налоговый вычет по налогу на доходы физических лиц на физкультурно-оздоровительные услуги. Его максимальный размер на год — 15 600 рублей.

Налоговый вычет — это возврат части денег, потраченных на оплату некоторых товаров и услуг — от покупки лекарств до кредита на квартиру. Налог возвращают всем налогоплательщикам, которые получают в России доходы, облагаемые НДФЛ. Возврату подлежит не вся сумма, а уплаченный с нее налог в размере 13% (15% по повышенной ставке на вычеты не распространяется).

Новый социальный вычет предоставят исходя из фактических затрат налогоплательщика на физкультурно-оздоровительные услуги, включая занятия фитнесом. В расчет за год включат не более 120 000 рублей. Воспользоваться правом на вычет можно не позже 3 лет с момента уплаты НДФЛ.

Налоговики рассмотрят возможность выделения вычета и при положительном решении по заявлению гражданина деньги перечислят на его банковский счет. Получить вычет вправе не только сам налогоплательщик за занятия спортом, но и если в спортивные секции ходят несовершеннолетние дети (включая усыновленных) и подопечные налогоплательщика.

Отказ в вычете: причины

Налогоплательщик вправе уменьшить начисленную сумму НДС на ряд налоговых вычетов, предусмотренных ст. 171 НК РФ. При этом должны быть соблюдены следующие 3 ключевых условия: правильно оформленный счет-фактура, товары/работы должны быть приняты к учету, приобретенные изделия должны использоваться в деятельности, по которой уплачивается НДС. Выполнение перечисленных выше условий не всегда дает стопроцентную гарантию получения вычета по налогу. В ряде случаев организациям приходит отказ. Возможные причины: 1. Ошибки в документах — это одна из наиболее частых причин отказа в предоставлении вычета по НДС. Распространенные виды ошибок: документ подписан лицом, не имеющим на это полномочий, указание фактического адреса нахождения компании вместо юридического, расхождения стоимости товара с данными налоговых органов/условиями договора и т.д. Вместе с тем в ч. 4 п. 11 ст. 172 НК РФ написано, что ошибки в документах, не препятствующие идентификации личности налогоплательщика, не могут являться основанием для отказа в вычете по НДС. Поэтому при необходимости решение налогового органа можно оспорить. 2. Отсутствие подтверждающих документов — сюда можно отнести ситуации, когда у хозяйствующих субъектов нет ТТН (форма 1-Т), бумаг, подтверждающих совершение сделки и т. д. Однако судебная практика показывает, что в ряде случаев решение принимается в пользу организации. К примеру, постановление ФАС Северо-Западного округа от 21 мая 2012 года № А56−54 176/201. Суд занял сторону налогоплательщика, сославшись на то, что отсутствие бумаг у контрагента не может выступать основанием для отказа в вычете по НДС. 3. Наличие признаков компании-однодневки — согласно официальному мнению представителей ФНС, к такой категории относятся организации, имеющие следующие признаки: отсутствие самостоятельной деятельности, «массовый» адрес регистрации, непредставление налоговой отчетности, цель создания не связана с ведением хозяйственной деятельности. 4. Возникновение подозрений в проведении мнимой сделки — мелкие недочеты и нестыковки в документах могут привести к формированию у налоговых органов мнения о том, что сделки на самом деле не было. При этом организацию могут обвинить в получении необоснованной налоговой выгоды. Избежать отказа в получении вычета по НДС помогут следующие полезные рекомендации: при оформлении сделок необходимо проявлять должную осмотрительность, обязательно следует сохранить электронную переписку с партнерами, оформлять первичные документы нужно в полном соответствии с установленным порядком, при покупке товаров у перепродавцов необходимо запросить техническую документацию (таможенные декларации, сертификаты и т.д.)

Новые правила защиты диссертаций

С 01.08.2021 разрешена защита докторской диссертации в виде научного доклада, подготовленного на основе ранее опубликованных работ. У соискателей на докторскую степень, которые специализируются на естественных, технических, медико-биологических и аграрных науках, должно быть не менее 30 публикаций за последние 10 лет. Для гуманитарных, экономических и общественных наук установлен повышенный лимит — не менее 50 публикаций. Установлено, что все научные статьи должны быть опубликованы в изданиях, имеющих международное признание.

Чиновники отметили, что новый формат позволит ученым, занимающимся практическими исследованиями и активно публикующим свои работы в научных журналах, спокойно заниматься этой работой и использовать ее результаты для получения докторской степени.

Новое для работодателей

О новом порядке медосмотров

С 01.04.2021 действует новый порядок проведения обязательных предварительных и периодических медосмотров «вредников» (утв. Приказом Минздрава от 28.01.2021 N 29н) и новый перечень вредных факторов и работ, при выполнении которых такие медосмотры проводятся (утв. Приказами Минтруда и Минздрава от 31.12.2020 N 988н/1420н).

По сравнению с прежними правилами в них появился ряд новшеств. К примеру, периодические осмотры теперь могут проводить мобильные бригады врачей, появилась возможность учесть результаты предыдущих осмотров, которые работник прошел не более года назад. Правила временные и действуют они до 01.04.2027.

О субсидиях работодателям за наем бывших студентов

До 27.12.2021 года работодатели, проходящие по специальным критериям, смогут получать от ФСС субсидии за трудоустройство бывших студентов, которые не смогли найти работу после окончания учебного заведения. Для этого нужно выполнить ряд условий: бывший студент должен окончить ВУЗ или колледж в 2020 году и стоять на учете как безработный на бирже труда, после заключения трудового договора получать зарплату не ниже федерального МРОТ и т. д.

Размер субсидии на одного выпускника такой же, как и на другого безработного — МРОТ, увеличенный на районный коэффициент, плюс сумма страховых взносов. Выплату предоставят трижды по истечении первого, третьего и шестого месяцев работы таких сотрудников (Правила предоставления субсидий, утв. Постановлением Правительства РФ от 13.03.2021 N 362).

О сроках обращения работника в суд за компенсацией морального вреда

С 16.04.2021 в новой редакции действует . Теперь она содержит указание на сроки обращения в суд с требованием о компенсации морального вреда в тех случаях, когда это требование заявлено в суд после вступления в силу решения суда о восстановлении нарушенных трудовых прав работника. Этот срок составляет 3 месяца после вступления в силу такого судебного решения (Федеральный закон от 05.04.2021 N 74-ФЗ).

О типовых трудовых договорах для работников НКО

Заключать с работниками типовые трудовые договоры теперь наравне с микропредприятиями могут некоммерческие организации. Для этого они должны соответствовать критериям по численности (не более 15 чел.) и доходам (не более 120 млн. руб.) за предыдущий год. Применение типовых трудовых договоров позволяет полностью или частично отказаться от принятия кадровых ЛНА, что существенно упрощает кадровый документооборот НКО (Постановления Правительства РФ от 19.04.2021 N 617 и N 618).

Уточнён порядок вручения налогового уведомления

И в части информационного обмена ещё одна правка законодательства в статью 52 НК РФ «Порядок исчисления налога, страховых взносов»: налогоплательщик (его законный или уполномоченный представитель) вправе получить налоговое уведомление на бумажном носителе под расписку в любом налоговом органе либо через многофункциональный центр предоставления государственных и муниципальных услуг на основании заявления о выдаче налогового уведомления. Налоговое уведомление передается налогоплательщику (его законному или уполномоченному представителю либо через многофункциональный центр предоставления государственных и муниципальных услуг) в срок не позднее пяти дней со дня получения налоговым органом заявления о выдаче налогового уведомления.

НДС

Не обошли поправки в законодательстве и НДС. Законодатели расширили перечень операций, облагаемых НДС по нулевой налоговой ставке, начиная с 1 января 2020 г. Правки внесены ст. 1 Закона от 29.09.2019 № 322-ФЗ. Железнодорожные перевозчики могут применять ставку НДС 0% не только при международных перевозках товаров, но и при транзитной перевозке порожних вагонов и контейнеров через территорию России, а также при реализации работ, услуг, непосредственно связанных с перемещением порожних вагонов через территорию России, если стоимость работ или услуг указана в транспортных документах.

Также законодатели прояснили, когда заявить вычет по товарам, работам, услугам, которые компания приобрела для создания нематериальных активов (п. 6 ст. 171 НК РФ). Теперь с 1 января 2020 г. организация сможет заявить вычет сразу после приобретения товаров, работ или услуг (п. 1 ст. 172 НК РФ). Вычет распространяется на товары, работы, услуги и имущественные права, приобретенные для создания НМА и применяется после того, как эти покупки организация приняла к вычету (п. 3, 5 ст. 2 Закона от 29.09.2019 № 325-ФЗ).

Также установлены новые основания для восстановления входного НДС, начиная с 1 января следующего года, организации, которые совмещают общую систему налогообложения и ЕНВД, должны восстанавливать НДС, принятый к вычету по товарам, работам, услугам, которые они будут использовать в деятельности на ЕНВД. Восстановить НДС нужно в том квартале, когда организация начинает совмещать налоговые режимы согласно п. 2 ст. 2 Закона от 29.09.2019 № 325-ФЗ.

Отмена зачетного механизма взносов

С 1 января 2021 года назначение и выплата страхового обеспечения по обязательному социальному страхованию застрахованным лицам на всей территории Российской Федерации, в том числе на территории г. Москвы, будет осуществляться непосредственно территориальными органами Фонда социального страхования с использованием механизма прямых выплат.

Зачетный механизм уплаты взносов с 01.01.2021 отменяется.

Взносы в Фонд перечисляются в полном объеме без уменьшения на сумму расходов на выплату обязательного страхового обеспечения по соответствующему виду обязательного социального страхования.

Перерасчет имущественных налогов по новому

Перерасчет налогов проводится не более чем за три налоговых периода, предшествующих году отправки налогового уведомления по перерасчету. При этом перерасчет не выполняется, если он влечет увеличение ранее уплаченных по налоговому уведомлению сумм земельного налога или налога на имущество физических лиц, то есть ухудшает положение налогоплательщика.

С 1 июля 2021 года это условие применяется и для транспортного налога. Иных норм, ограничивающих период, за который при наличии оснований проводится перерасчет имущественных налогов, НК РФ не установлено.

Подробности здесь:

Уточнен алгоритм перерасчета имущественных налогов

Временные удостоверения для лиц без гражданства

С 24.08.2021 для лиц без гражданства, длительное время находящихся на территории России, вводятся временные удостоверения личности. Они получат право работать в России без разрешительных документов. При получении иностранного гражданства или вида на жительство в другой стране временное удостоверение личности аннулируют и человека обяжут покинуть Россию в течение 15 дней.

Лицу без гражданства могут аннулировать или не выдать временное удостоверение, если будет установлен факт сообщения ложных сведений или предоставления поддельных документов. Предусмотрена постановка на учет по месту пребывания лиц без гражданства, имеющих временное удостоверение, по истечении 7 рабочих дней с даты получения данного документа.

В России постоянно проживают около 5000 лиц без гражданства и без документов, удостоверяющих личность. Их нельзя депортировать, так как у них нет гражданства другой страны.

По-новому определят недобросовестных поставщиков

С 1 июля 2021 года Минфин может ввести новые правила ведения реестра недобросовестных поставщиков.

Реестр недобросовестных поставщиков предусмотрен законом о контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд (от 05.04.2013 № 44-ФЗ). Действующие правила ведения данного реестра утверждены правительственным постановлением от 25.11. 2013 № 1062 (с изменениями и дополнениями). Обновленные правила предполагают максимальную автоматизацию документооборота с использованием ЕИС в сфере закупок при направлении заказчиком обращения в контрольный орган.

Правила ведения реестра недобросовестных поставщиков меняются

Возврат переплаченных взносов

С 01.01.2021 упрощается порядок возврата переплаты страховых взносов на обязательное пенсионное страхование (Федеральный закон от 01.10.2020 № 312-ФЗ).

По действующим правилам возврат излишне уплаченных страховых взносов на обязательное пенсионное страхование, зачисленных на индивидуальные лицевые счета работников, невозможен.

С нового года зачисление переплаты на лицевые счета работников не сможет служить основанием для отказа в возврате переплаченных страховых взносов. В возврате взносов откажут только в том случае, если работник, на лицевой счет которого были зачислены переплаченные взносы, вышел на пенсию.

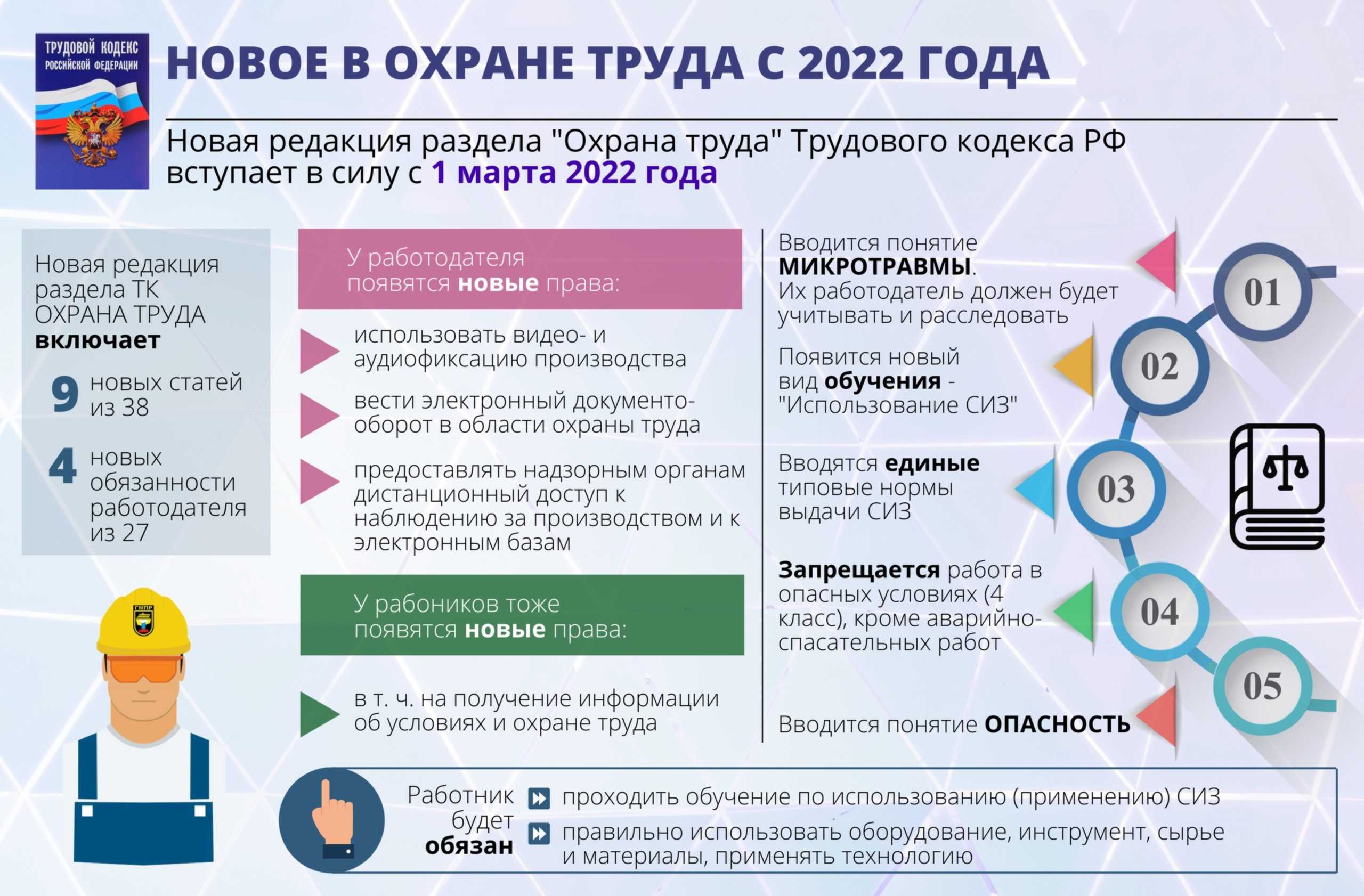

Бессрочные декларации СОУТ (специальной оценки условий труда)

С 2021 года изменится порядок проведения специальной оценки условий труда (законопроект № 1034649-7). Сейчас декларация соответствия условий труда (СОУТ) действительна в течение 5 лет с момента проведения спецоценки. При отсутствии несчастных случаев на производстве и нарушений требований охраны труда срок действия декларации продлевается еще на 5 лет.

По истечении десятилетнего периода действия декларации (с учетом ее продления) работодатели обязаны проводить новую спецоценку условий труда работников. Новыми же правилами предполагается установить бессрочное действие декларации СОУТ в случае отсутствия оснований для ее прекращения. Это позволит работодателям не проводить спецоценку условий труда по истечении срока действия декларации, если условия труда на рабочих местах не изменились.

Для работодателей это уменьшение издержек и, пускай и небольшая, но значимая отмена бюрократических барьеров. Данные действия направлены на снижение и без того избыточную административную нагрузку на предпринимателей.

Корректировки по НДС

О применении обновленных форм счетов-фактур, УПД, КСФ, УКД, книг покупок и продаж

С 01.07.2021 введены обновленные формы документов, применяемых при расчетах по НДС (счета-фактуры, книги продаж и книги покупок, журнала учета счетов-фактур и др.). Изменения в основном связаны с внедрением системы прослеживаемости товаров.

В бланке счета-фактуры появилась строка 5а для реквизитов документа об отгрузке, а также новые графы 12,12а и 13 для отражения единицы измерения и количества товара. (Постановление Правительства РФ от 02.04.2021 N 534, Приказ ФНС от 08.06.2021 N ЕД-7-26/547@). Если вместо счета-фактуры оформляется УПД со статусом «1», в его форму нужно включить изменения, чтобы она соответствовала новому бланку счета-фактуры (Письмо ФНС от 17.06.2021 N 3Г-3-3/4368).

О правилах работы с электронными счетами-фактурами

01.07.2021 вступил в силу новый порядок работы с электронными счетами-фактурами, утв. Приказом Минфина от 05.02.2021 N 14н. Порядок определяет, что обмениваться электронными СФ можно только при взаимном согласии и наличии технических возможностей. При этом операторы ЭДО обязаны взаимодействовать между собой.

Для участия в электронном документообороте продавцу (покупателю) нужно оформить и представить оператору ЭДО заявление и получить от него идентификатор участника электронного документооборота, реквизиты доступа и другие необходимые сведения.

Об обновленной декларации по НДС

Обновленная форма декларации по НДС применяется с отчетности за 3 квартал 2021. Изменения потребовались в связи с введением национальной системы прослеживаемости товаров и поправками в правилах заполнения документов по НДС.

Поправки внесены в Разделы 8 и 9 (включая приложение 1 к этим разделам), Разделы 10 и 11. Скорректированы некоторые форматы представления сведений, а также коды операций. В порядке заполнения налоговой декларации исключено упоминание о ЕНВД и уточнена увязка показателей отдельных строк декларации с показателями иных строк различных разделов (Приказ ФНС от 26.03.2021 N ЕД-7-3/228@).

О дополнительном основании для отказа в приеме декларации по НДС

С 01.07.2021 вступили в силу невыгодные для налогоплательщиков поправки в ст. 174 НК РФ. Декларация по НДС считается непредставленной, если инспекторы обнаружат в ней расхождения с контрольными соотношениями.

О выявлении ошибок налоговики уведомят по ТКС, после чего нужно успеть устранить их в течение пяти рабочих дней. В этом случае декларация считается поданной в день представления первоначальной декларации (Федеральный закон от 23.11.2020 N 374-ФЗ, Приложение к Приказу ФНС от 25.05.2021 N ЕД-7-15/519@).

Об НДС 10% для некоторой рыбной продукции

С 01.07.2021 обновлен перечень товаров, облагаемых при продаже НДС по ставке 10%. В этот список попали немороженые ракообразные, являющиеся продукцией рыбоводства, свежие или охлажденные печень и молоки рыбы, мороженые морские ракообразные (Постановление Правительства РФ от 27.04.2021 N 656). Ставка НДС 10% применяется также при реализации морской и пресноводной форели (Федеральный закон от 02.07.2021 N 308-ФЗ).

О представлении пояснений в форме реестра документов

С 01.07.2021 вместо привычных пояснений при камеральной проверке можно представить в ИФНС реестр документов, подтверждающих льготу. Налоговики разослали для применения рекомендуемые формы реестров для обоснования льгот по НДС, налогу на имущество и порядок из заполнения. При представлении реестра инспекторы потребуют не все документы по льготе, а только их часть в зависимости от кода операции (Федеральный закон от 23.11.2020 N 374-ФЗ, Письмо ФНС от 11.06.2021 N ЕА-4-15/8244@).

О штрафах за неверный формат пояснений по НДС

С 01.07.2021 за пояснения, представленные в электронном виде по не установленному формату, налогоплательщика накажут штрафом в 5 000 руб. Формат пояснений к декларации по НДС утв. Приказом ФНС от 16.12.2016 N ММВ-7-15/682. Если допустить такое нарушение повторно в течение календарного года, штраф возрастет в 4 раза (Федеральный закон от 09.11.2020 N 371-ФЗ).

Изменения в налоге на прибыль и госпошлине

Поправками в с 02.08.2021 региональным властям предоставляют право устанавливать пониженную ставку по налогу на прибыль организаций для налогоплательщиков, предоставляющих по лицензионному договору права использования результатов интеллектуальной деятельности. От уплаты авансовых платежей по налогу на прибыль за налоговые периоды 2020 и 2021 годов освобождаются организации, которые ведут:

- творческую деятельность;

- деятельность в области искусства и организации развлечений;

- библиотеки, архивы, музеи.

За государственную регистрацию программы облигаций, а также за государственную регистрацию изменений, вносимых в зарегистрированный документ, содержащий условия размещения эмиссионных ценных бумаг, программу облигаций или проспект ценных бумаг, вводится государственная пошлина. Ее размер составит 35 000 рублей.

Прослеживаемость товаров: старт с 1 июля 2021 года

Федеральный закон от 09.11.2020 № 371-ФЗ вступает в силу поэтапно. Его цель, организовать полную систему учета товаров. Так, чтобы можно было проследить историю каждого продукта.

Введение системы прослеживаемости товаров добавит работы бухгалтерами (впрочем, как всегда).

ФНС уже разработала и готовит к запуску с 1 июля 2021 года новые формы отчетов и документов для подачи сведений о прослеживаемости товаров и рекомендации по их составлению.

Ранее по теме:

С 1 июля 2021 года заработает прослеживаемость товаров: ФНС уже готовит документы

Новые отчеты с 1 июля 2021 года

Начнет действовать система прослеживаемости импортных товаров. При работе с такими товарами нужно будет отчитываться перед налоговиками (Федеральный закон от 9 ноября 2020 г. № 371-ФЗ).

Компании и ИП, которые работают с импортными товарами, обязаны с 1 июля 2021 года:

- сдавать в ИФНС отчет по операциям с прослеживаемыми товарами с реквизитами для прослеживания;

- выставлять электронные счета-фактуры с прослеживаемыми товарами;

- обеспечить прием электронных счетов-фактур с прослеживаемыми товарами;

- предоставлять с налоговую по требованию налоговиков документы, в первую очередь счета-фактуры по операциям с прослеживаемыми товарами.

Раздельный учет из-за прослеживаемых товаров

Чтобы выполнить требования законодательства по прослеживаемости товаров, бухгалтерии придется вести раздельный учет. Порядок ведения раздельного учета прослеживаемых и обычных товаров должен быть прописан в учетной политике организации.

Счета-фактуры по прослеживаемым товарам

Счета-фактуры по прослеживаемым товарам можно выставлять только в электронном виде.

В этих счетах-фактурах нужно указывать:

- регистрационный номер партии товара, подлежащего прослеживаемости;

- единицу измерения товара, используемую в системе прослеживаемости;

- количество товара, подлежащего прослеживаемости, в соответствующих единицах измерения.

В корректировочных счетах-фактурах по прослеживаемым товарам нужно указывать страну происхождения товаров и регистрационный номер таможенной декларации.

Подробности по теме:

С 1 июля 2021 года появятся новые обязанности в связи с прослеживаемостью товаров

Обновлены формы отчетности в ПФР

С июля 2021 года в ПФР нужно отчитываться по обновленным формам.

Новая СЗВ-М утверждена чуть раньше с 30.05.2021, новую форму впервые нужно сдать в июне, то есть с отчетности за май 2021;

Новая СЗВ-ТД вводится с 1 июля 2021 года.

Обновленная СЗВ-ТД «Сведения о трудовой деятельности зарегистрированного лица» утверждена постановлением ПФР от 27 октября 2020 года № 769п и применяется с 1 июля 2021 года.

Чем отличается СЗВ-ТД с 1 июля 2021 года от предыдущей

В форме СЗВ-ТД, которая утверждена постановлением Правления ПФР от 27.10.2020 № 769п:

- Удалили раздел «Отчетный период». Все остальные поправки добавили новое в отчет.

- С 1 июля 2021 года заполнять нужно новый раздел «Сведения о работодателе, правопреемником которого является страхователь».

- Появилась графа «Работа в районах Крайнего Севера/Работа в местностях, приравненных к районам Крайнего Севера».

- В форме СЗВ-ТД нужно проставлять код выполняемой функции в графе 6, которая так и называется: «Код выполняемой функции».

Код выполняемой функции состоит из пяти знаков. Первые четыре знака обозначают наименование группы. Пятый знак — контрольное число. Пятый знак отделяется от первых четырех точкой. Коды указаны в Классификаторе ОК 010-2014 (МСКЗ-08).

Классификатор состоит из двух разделов. Первый – «Основные группы, подгруппы, малые и начальные группы». Это таблица с кодами, которые нужно использовать в СЗВ-ТД.

Для СЗВ-ТД выбирать нужно код, который состоит из четырех цифр (графа Код) и контрольного числа (графа КЧ).

В Классификаторе точки перед контрольным числом нет, а в СЗВ-ТД нужно отделить точкой первые четыре знака и пятый знак.

Если у сотрудника несколько трудовых функций, выбирайте код по той работе, которой у сотрудника больше.

Ранее по теме:

Новая форма СЗВ-ТД с 1 июля 2021 года: что изменится?

НДФЛ

Новые изменения по НДФЛ с 1 июля 2020 не вводились. Все новшества действуют с начала года. С 2020 года действуют новые формы справки 2-НДФЛ и декларации 3-НДФЛ. Работникам по запросу выдается отдельный документ (вместо 2-НДФЛ): «Справка о доходах и суммах налога физического лица».

Кроме того, изменения по НДФЛ с 01.07.2019 предусматривают освобождение налоговых агентов от штрафов за несвоевременное перечисление НДФЛ в бюджет. Оно действует, если:

- своевременно сдан отчет 6-НДФЛ;

- в 6-НДФЛ нет ошибок, приведших к занижению налога;

- налог и пени перечислены до того, как ФНС узнала от просрочке или назначила выездную проверку.

Изменения в Налоговый кодекс с 01.07.2019 не вносились. Новый порядок наложения штрафа действует с 28.01.2019. Ранее штраф налагался, даже если налоговый агент сам нашел ошибку и доплатил НДФЛ добровольно.

С 1 июля вводятся отдельные коды ОКВЭД – для аренды торгцентров

Росстандарт внес изменения в ОКВЭД 2 и ОКПД 2.

Введены следующие новые коды:

ОКВЭД 2:

- 68.20.21 Аренда и управление собственным или арендованным торговым объектом недвижимого имущества,

- 68.20.29 Аренда и управление собственным или арендованным прочим нежилым недвижимым имуществом;

ОКПД 2:

- 68.20.12.000 Услуги по сдаче в аренду (внаем) собственных или арендованных нежилых помещений,

- 68.20.12 Услуги по сдаче в аренду (внаем) собственных или арендованных нежилых помещений,

- 68.20.12.100 Услуги по сдаче в аренду собственного или арендованного торгового объекта недвижимого имущества,

- 68.20.12.900 Услуги по сдаче в аренду (внаем) собственных или арендованных прочих нежилых помещений.

Ранее по теме:

С 1 июля вводятся отдельные коды ОКВЭД – для аренды торгцентров

Торговые центры выделили в отдельную отрасль

«Дальневосточный гектар» в Арктике

- в Мурманской области;

- в Ненецком и Ямало-Ненецком автономных округах;

- в 23 муниципальных районах Красноярского края;

- в Архангельской области;

- в Республиках Коми и Карелии.

До 01.02.2022 выделение земельных участков в Арктической зоне предусмотрено только для граждан России, зарегистрированных по месту жительства в соответствующих регионах. После этой даты получение станет доступно для всех граждан РФ. Участники программы, успешно освоившие землю в других регионах и оформившие ее в собственность или длительную аренду, получат право взять дополнительный гектар в Арктике.