- Как заполнять расчёт: примеры

- Пример 1. База меньше МРОТ

- Пример 2. База больше МРОТ

- Пример 3. Достигнута предельная величина базы

- Пример расчёта взносов с достижением предельной величины базы в 2019 году

- Отчисления на пенсию

- Взносы по болезни и материнству

- Остальные взносы

- Подведём итоги

- Как использовать лимиты в работе

- Об авторе

- Взносы по пониженной ставке: как заполнить РСВ за 2020 год в 2021 году

- Страховые взносы 2022: новые ставки, таблица

- Пример расчёта страховых взносов

- Нюансы уплаты страховых взносов

- Фиксированные взносы для ИП в 2021 году: сколько придется платить

- Ставки и вычеты

- Пример расчёта взносов с достижением предельной величины базы

- Отчисления на пенсию

- Взносы по болезни и материнству

- Остальные взносы

Как заполнять расчёт: примеры

Посмотрим на примере, как применять пониженный тариф, исчисляя взносы на пенсионное страхование и заполняя расчёт.

Пример 1. База меньше МРОТ

Возьмём случай, который упоминали выше: в феврале работник получил 16 000 рублей, 5 000 из них — это пособие по нетрудоспособности.

Взносы за февраль нужно рассчитывать только по основному тарифу, так как 16 000 — 5 000 = 11 000 (< МРОТ 13 890 рублей).

Если предположить, что работнику каждый месяц выплачивается по 16 000 рублей и только в апреле была необлагаемая сумма 5 000 рублей, то в разделе 3 нужно заполнить два подраздела 3.2.1.

- Подраздел 3.2.1 с кодом категории НР:

- Подраздел 3.2.1 с кодом категории МС:

Соответственно, в разделе 1 в подразделе 1.1 приложения 1 с кодом тарифа «01» эти суммы отразятся так:

А в приложении 1 с кодом тарифа «20» — таким образом:

Пример 2. База больше МРОТ

Допустим, ежемесячные выплаты работника составляют 20 000 рублей. В феврале часть этой суммы составило пособие 5 000 рублей.

В этом случае база за февраль больше МРОТ:

20 000 — 5 000 = 15 000 > 13 890

А значит, есть превышение, с которого взносы исчисляются по пониженному тарифу. Смотрим формулу, по которой ФНС предписывает считать взносы. К уплате за февраль на обязательное пенсионное обеспечение получается 3 166,80 рублей:

13 890 × 2 × 22 % + (35 000 — 13 890 × 2) ×10 % – 3 666,80 = 6 111,6 + 722 — 3 666,80 = 3 166,80

В расчёте в разделе 3 это отразится таким образом:

1. В подразделе 3.2.1 с кодом НР в каждом месяце выплаты и база равны МРОТ.

2. В подразделе 3.2.1 с кодом МС база во втором месяце указана за минусом пособия.

Пример 3. Достигнута предельная величина базы

Требование о сумме, равной МРОТ, в строке 150 подраздела 3.2.1 с кодом НР должно выполняться только по базе, не превышающей размер предельной величины.

Предположим, ежемесячные выплаты работника составляют 600 000 рублей, необлагаемых выплат нет. В марте возникает превышение предельной величины базы для ОПС (1 565 000 рублей). Сумма превышения — предельной величины 235 000 рублей:

1 800 000 — 1 565 000 = 235 000

База, не превышающая предельную величину, в марте составляет 365 000 рублей (600 000 — 235 000) > МРОТ.

По формуле исчисления взносов с применением пониженного тарифа получается сумма к уплате на ОПС за март:

41 670 × 22 % + (1 565 000 — 41 670) ×10 % + 235 000 × 10 % – 123 333,6 (взносы за январь–февраль) = 61 666,8 рублей.

В персонифицированных сведениях не отражается база, превышающая предельную величину, и взносы с неё. Вот как заполнить в разделе 3 расчёта подраздел 3.2.1 с кодом категории НР:

А вот образец заполнения подраздела 3.2.1 с кодом категории МС:

База сверх предельной величины и взносы с неё отразятся в подразделе 1.1 приложения 1 с кодом 20 в строках 051 и 062.

Елена Кулакова, эксперт по персучёту и страховым взносам

Пример расчёта взносов с достижением предельной величины базы в 2019 году

Рассмотрим пример расчёта взносов за финансового директора компании Морозова А.А. с заработной платой 130 000 рублей. Для простоты допустим, что он получал только ЗП в одинаковом размере и ему не полагалось никаких необлагаемых выплат.

Бесплатное бухгалтерское обслуживание от 1С

Отчисления на пенсию

База взносов считается с начала года, то есть за февраль она составит 130 000 + 130 000 = 260 000 рублей, за март 390 000 рублей и так далее. В сентябре облагаемый доход Морозова достигнет 1 170 000 рублей. Это больше предельной величины базы, установленной для начисления пенсионных страховых взносов в 2021 году. За январь-сентябрь взносы в ПФР рассчитаем так:

- с суммы 1 150 000 — по ставке 22%;

- с разницы между базой и лимитом (1 170 000 — 1 150 000) — по ставке 10%.

Аналогично будут считаться взносы до конца 2021 года.

Таблица 3. Взносы Морозова А. А. на пенсионное страхование (в рублях)

| Месяц | Облагаемый доход с начала года | Взносы нарастающим итогом | |||

| всего | по ставке 22% | по ставке 10% | по ставке 22% | по ставке 10% | |

| Январь | 130 000 | 130 000 | — | 28 500 | — |

| Февраль | 260 000 | 260 000 | — | 57 200 | — |

| Март | 390 000 | 390 000 | — | 85 800 | — |

| Апрель | 520 000 | 520 000 | — | 114 400 | — |

| Май | 650 000 | 650 000 | — | 143 000 | — |

| Июнь | 780 000 | 780 000 | — | 171 600 | — |

| Июль | 910 000 | 910 000 | — | 200 200 | — |

| Август | 1 040 000 | 1 040 000 | — | 228 800 | — |

| Сентябрь | 1 170 000 | 1 150 000 | 20 000 | 253 000 | 2 000 |

| Октябрь | 1 300 000 | 1 150 000 | 150 000 | 253 000 | 15 000 |

| Ноябрь | 1 430 000 | 1 150 000 | 280 000 | 253 000 | 28 000 |

| Декабрь | 1 560 000 | 1 150 000 | 410 000 | 253 000 | 41 000 |

| Итого | — | — | — | 294 000 |

Если бы регрессивная шкала не применялась, взносы по ставке 22% пришлось бы платить со всей суммы дохода Морозова: 1 560 000 х 22% = 343 200 рублей. Экономия составила 343 200 — 294 000 = 49 200 рублей.

Подать отчётность онлайн

Взносы по болезни и материнству

В первой половине года будем начислять взносы по ставке 2,9%. Но уже за июль сумма облагаемых доходов Морозова составит 910 000 рублей. Поскольку сверх предельного размера базы взносы не начисляются, расчёт будет такой: 865 000 х 2,9% = 25 085 рублей. За июль нужно доплатить разницу между этой суммой и суммой взносов, перечисленных за полгода. Больше в 2021 году отчислений на ВНиМ делать не нужно.

Таблица 4. Взносы на страхование по временной нетрудоспособности и материнству (в рублях)

| Месяц | Облагаемый доход с начала года | База для расчёта по ставке 2,9% | Доход с начала года сверх предельной величины (взносы не начисляются) | Взносы по ставке 2,9% |

| Январь | 130 000 | 130 000 | — | 3 770 |

| Февраль | 260 000 | 260 000 | — | 7 540 |

| Март | 390 000 | 390 000 | — | 11 310 |

| Апрель | 520 000 | 520 000 | — | 15 080 |

| Май | 650 000 | 650 000 | — | 18 850 |

| Июнь | 780 000 | 780 000 | — | 22 620 |

| Июль | 910 000 | 865 000 | 45 000 | 25 085 |

| Август | 1 040 000 | 865 000 | 175 000 | 25 085 |

| Сентябрь | 1 170 000 | 865 000 | 305 000 | 25 085 |

| Октябрь | 1 300 000 | 865 000 | 435 000 | 25 085 |

| Ноябрь | 1 430 000 | 865 000 | 565 000 | 25 085 |

| Декабрь | 1 560 000 | 865 000 | 695 000 | 25 085 |

Получается, что с дохода Морозова А. А. в размере 695 000 рублей взносы начислять не нужно. Экономия составит 695 000 х 2,9% = 20 155 рублей.

Остальные взносы

Отчисления на медицину в течение всего года будем рассчитывать по ставке 5,1%, ведь для них предельной базы нет. Для взносов на травматизм возьмем минимальную ставку 0,2%, установленную в том числе для «офисных» компаний и торговых предприятий. Все данные — в следующей таблице.

Таблица 5. Взносы на медстрахование и травматизм

| Месяц | Облагаемый доход с начала года | Медицинские взносы с начала года по ставке 5,1% | Взносы на травматизм с начала года по ставке 0,2% |

| Январь | 130 000 | 6 630 | 260 |

| Февраль | 260 000 | 13 260 | 520 |

| Март | 390 000 | 19 890 | 780 |

| Апрель | 520 000 | 26 520 | 1 040 |

| Май | 650 000 | 33 150 | 1 300 |

| Июнь | 780 000 | 39 780 | 1 560 |

| Июль | 910 000 | 46 410 | 1 820 |

| Август | 1 040 000 | 53 040 | 2 080 |

| Сентябрь | 1 170 000 | 59 670 | 2 340 |

| Октябрь | 1 300 000 | 66 300 | 2 600 |

| Ноябрь | 1 430 000 | 72 930 | 2 860 |

| Декабрь | 1 560 000 | 79 560 | 3 120 |

Подведём итоги

Всего в 2021 году за Морозова А. А. необходимо заплатить взносы в сумме: 294 000 + 25 085 + 79 560 + 3 120 = 401 765 рублей. Благодаря регрессивной шкале удалось сэкономить 49 200 рублей на пенсионном страховании и ещё 20 155 рублей — на взносах по болезни и материнству. Итого экономия по одному работнику составила 69 355 рублей. Безусловно, такая экономия на страховых взносах достигается только при высокой зарплате работника.

Как использовать лимиты в работе

В качестве периода, в который происходит начисление страховых взносов за расчетный период, всегда выступает год. Однако определение величин происходит нарастающим итогом на протяжении всего времени с первого дня текущего года. Поэтому проверка базы в отношении каждого сотрудника должна проводиться каждый месяц.

Таким образом, величина предельной базы определяется характером взносов. Именно от нее зависит процент, исчисляемый из дохода человека. Все значения представлены в приведенной таблице и могут использоваться при проведении расчетных операций без особого труда и сложностей.

Дополнительная информация представлена в данном выпуске новостей.

Об авторе

- Григорий Знайко

- Журналист, предприниматель. Веду свое дело и не понаслышке знаю проблемы и сложности, с которыми стакиваются ИП и ООО.

Свежие публикации

- 2020.06.29Специальная оценка условий трудаТаблица классов условий труда и правила по оценке

- 2020.06.25Аттестация, повышение квалификацииОбразец положительной характеристики с места работы

- 2020.06.18Трудовая дисциплинаКак правильно написать объяснительную записку

- 2019.09.25ИнвестированиеКто такие инвесторы и чем они занимаются

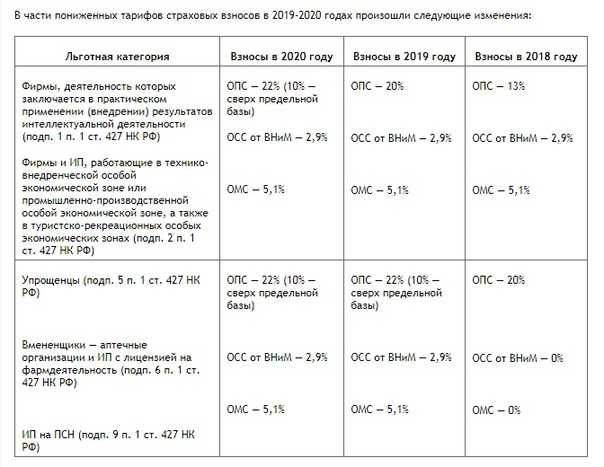

Взносы по пониженной ставке: как заполнить РСВ за 2020 год в 2021 году

С выплат работникам работодатели обязаны отчислять страховые взносы на такие виды обязательного страхования как:

- медицинское;

- пенсионное;

- социальное.

Напомним, что страховые взносы должны быть начислены на вознаграждения руководителю организации (даже без наличия заключенного с ним трудового договора) и тем работникам, которые работают в соответствии:

- с трудовыми договорами;

- с гражданско-правовыми договорами (на оказание услуг или выполнение работ);

- с авторскими договорами (с исполнителями).

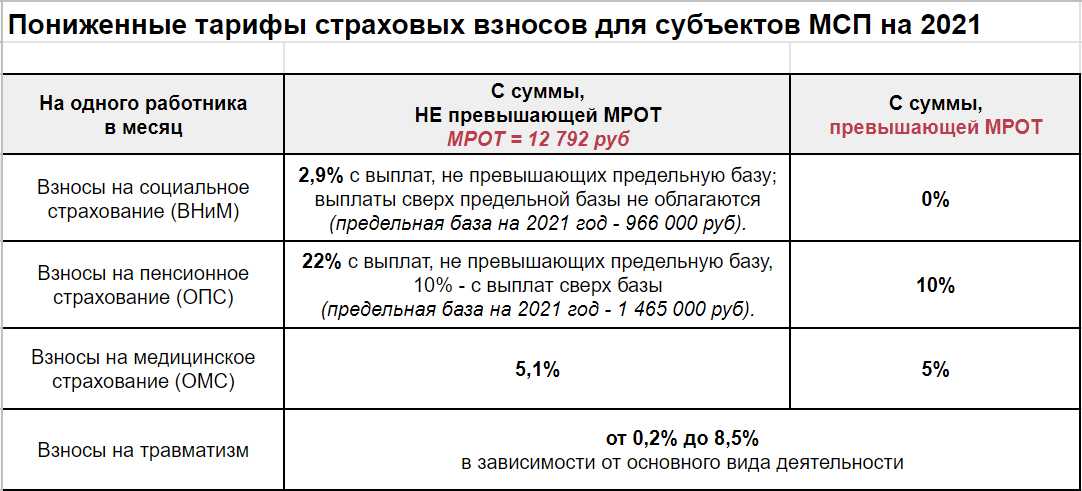

Обратите внимание, что в 2021 году начисление страховых взносов на вознаграждения физических лиц касается не только денежной, но и натуральной формы. В случае если ИП или организация не вправе применять пониженные тарифные ставки, то страховые взносы на медицинское, социальное и пенсионное страхование им необходимо уплачивать по основному тарифу

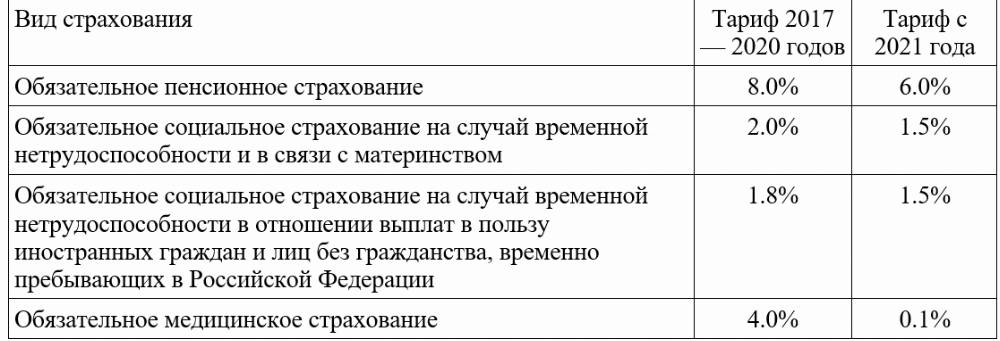

Что касается тарифных ставок по страховым взносам на 2021 год, то они остались без изменений (на основании № 361-ФЗ от 27 ноября 2017 года)

В случае если ИП или организация не вправе применять пониженные тарифные ставки, то страховые взносы на медицинское, социальное и пенсионное страхование им необходимо уплачивать по основному тарифу. Что касается тарифных ставок по страховым взносам на 2021 год, то они остались без изменений (на основании № 361-ФЗ от 27 ноября 2017 года).

Изменились только предельные базы для расчета страховых взносов (на основании п. 4-6 ст.

421 НК РФ, Постановление Правительства РФ от 28.11.2018 N 1426). Ознакомиться с ними вы можете в таблице, размещенной ниже.

Распределение общей ставки следующее:

- на социальное страхование – 2,9%;

- на пенсионное страхование – 22%;

- на медицинское страхование – 5,1%.

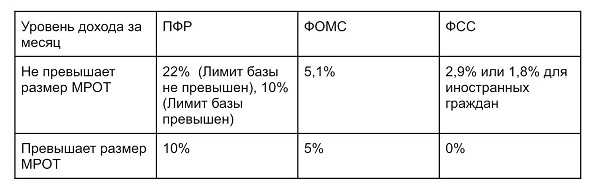

Медицинское страхование

Социальное страхование (на случай временной нетрудоспособности и в связи с материнством)

Пенсионное страхование

Основной тариф

Основной тариф до

Основной тариф свыше

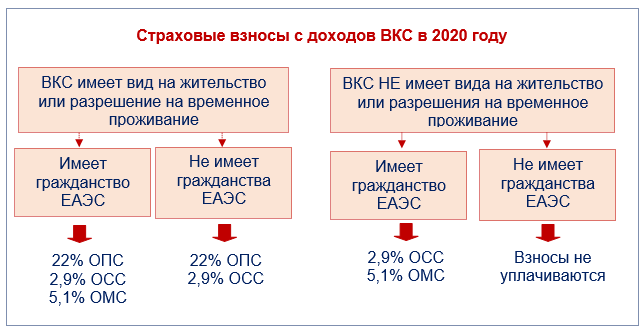

(за исключением ВКС, лиц, не имеющих гражданства, которые временно пребывают на российской территории)

(для иностранных граждан и лиц без гражданства, которые временно пребывают на российской территории (за исключением ВКС))

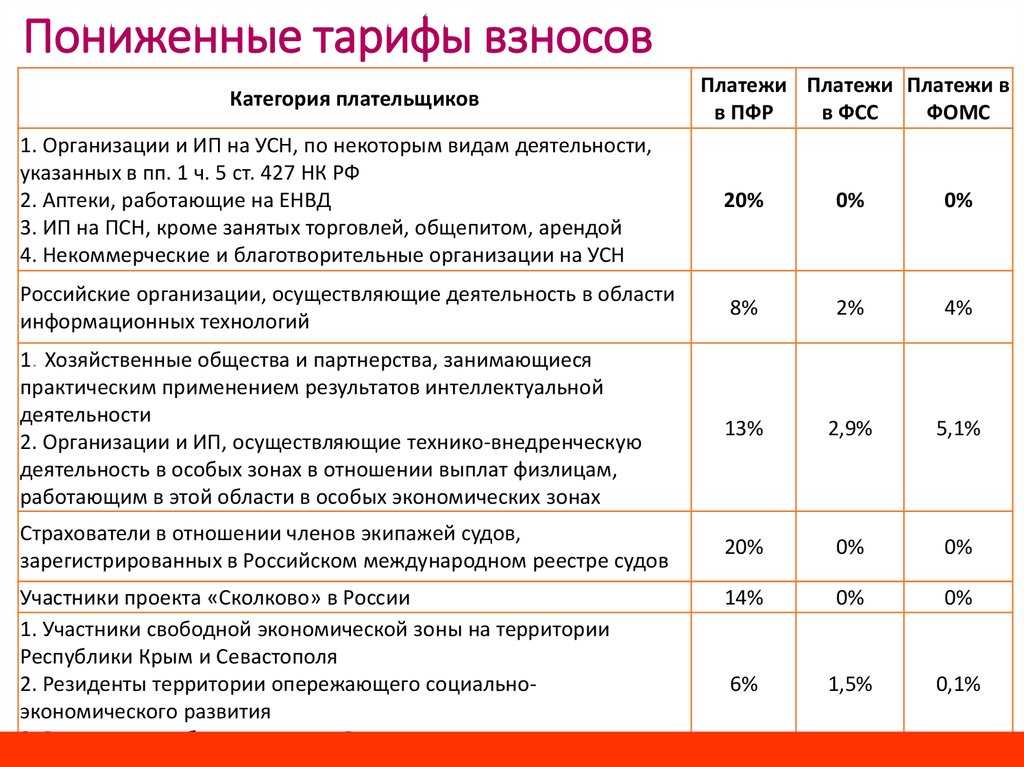

Как уже было сказано, некоторые плательщики страховых взносов являются льготниками и имеют право вносить платежи в соответствии с пониженными тарифами.

Тарифная ставка для исчисления взноса представлена в виде процентной величины от базы, на которую начисляют взносы по страхованию:

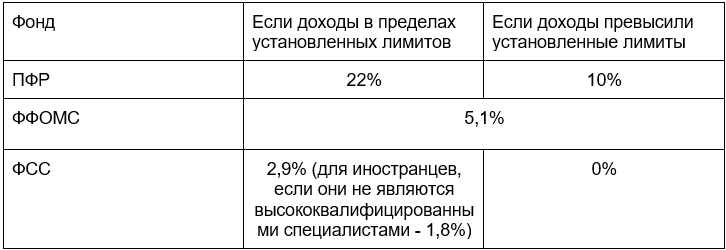

| Пенсионное страхование | Медицинское обеспечение | Социальное страхование нетрудоспособности |

| 26% | 5,1% | 2,9% |

Для расчета суммы взносов по каждому виду страхования существует ряд условий, которые регулируют исчисление суммы, которая будет уплачена государству. За основу налогообложения берутся общий заработок персонала предприятия, все начисленные виды доходов, с которых определяется соответствующий процент страхового взноса.

- Учет совокупной величины получаемых доходов ведется по каждому из сотрудников;

- Как только общий заработок, накопившийся в течение года, достигает установленной величины, действует регрессивная шкала, т.е. ставка взносов уменьшается.

Для каждого случая установлена своя шкала максимального предела дохода и тарифы:

Величина, которая регулирует тариф взносов по всем видам страхования, к концу года обнуляется, доход получаемый работником не накапливается.

Не смотря на то, что положение законодательного акта 212-ФЗ в целом перестает быть актуальным, все плательщики взносов сохранили свои обязанности в части 34 главы НК РФ. Лица, которые признаны плательщиками взносов, считаются страхователями своих сотрудников по всем видам страхования:

- Предприятия, которые выплачивают физическим лицам (сотрудникам) заработок по трудовому договору или соглашению ГПХ;

- Для индивидуального предпринимателя;

- Частные граждане, которые являются источником дохода физических лиц, не имея статуса индивидуального предпринимателя;

- Физические лица, которые ведут частную адвокатскую практику;

- Оказывают нотариальные услуги и оплачивают (или нет) вознаграждения.

При этом, адвокаты, нотариусы, предприниматели ведущие экономическую деятельностью обязаны оплачивать сумму взносов по страхованию за свою деятельность. Также, имея в штате наемных сотрудников либо выплачивать вознаграждения лицам за услуги, связанные с деятельностью по договорам ГПХ они признаются плательщиками и в отношении выплат за трудовые функции своих сотрудников.

Обязанность начислить/выплатить взносы на страхование возникают у некоторых плательщиков по факту совершения определенных действий.

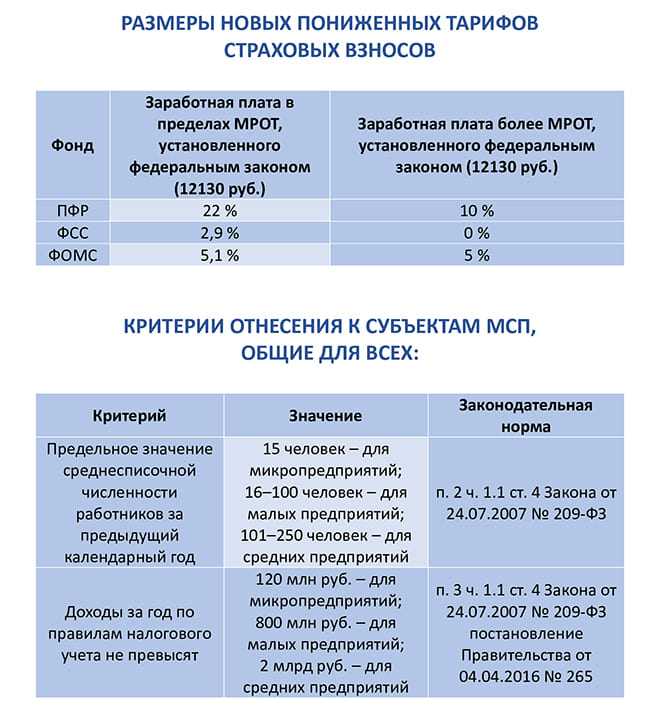

Страховые взносы 2022: новые ставки, таблица

До 2014 года ИП, а также адвокаты, нотариусы и другие лица, ведущие частную практику, перечисляли в пенсионный фонд и на ОМС фиксированные взносы, одинаковые для всех категорий. Однако в 2018 году был принят ряд поправок в законодательство, приведших к изменениям в расчетах.

Взносы в установленном размере должны выплачивать все индивидуальные предприниматели, независимо от выбранной системы налогообложения, кроме случаев, перечисленных в законе:

- призыв на обязательную службу в армии;

- период ухода за ребенком-инвалидом, инвалидом 1 группы, лицами старше 80 лет;

- проживание вместе с супругом-военнослужащим, если это связано с невозможностью вести предпринимательскую деятельность;

- жизнь за границей с супругом, находящимся на госслужбе или работающим в организациях, входящих в утвержденный перечень.

Сумма, которую придется перечислить на страхование, варьируется и зависит от следующих факторов:

- является плательщик ИП или организацией, субъектом МСП;

- относится ли его род деятельности к льготным;

- наличие у лица, получающего доход, российского гражданства;

- размер всех выплат застрахованного работника.

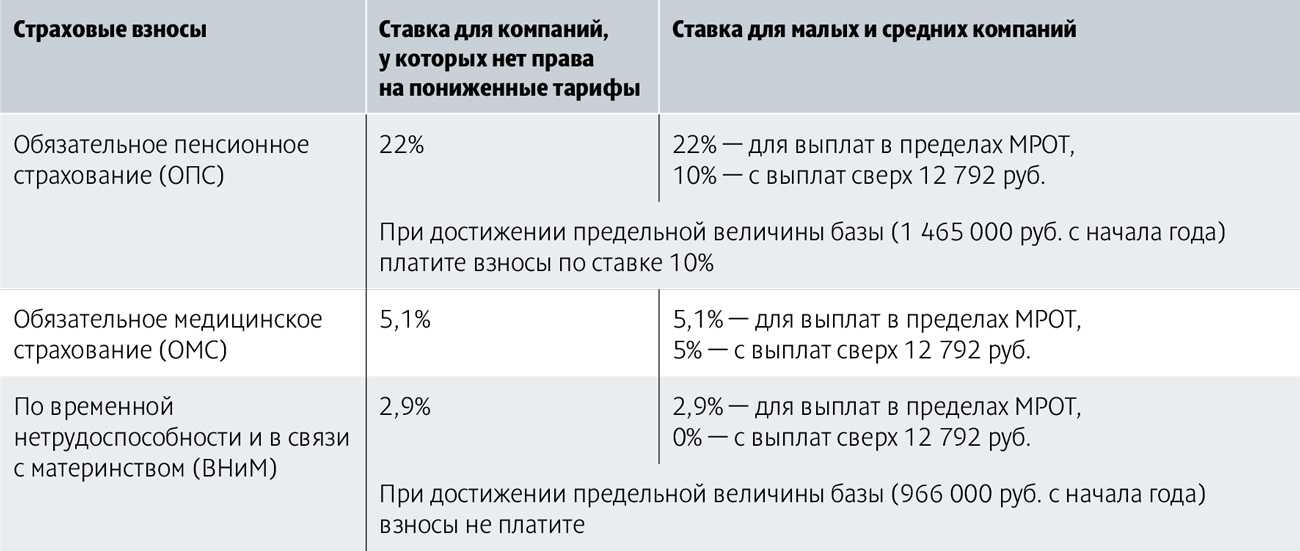

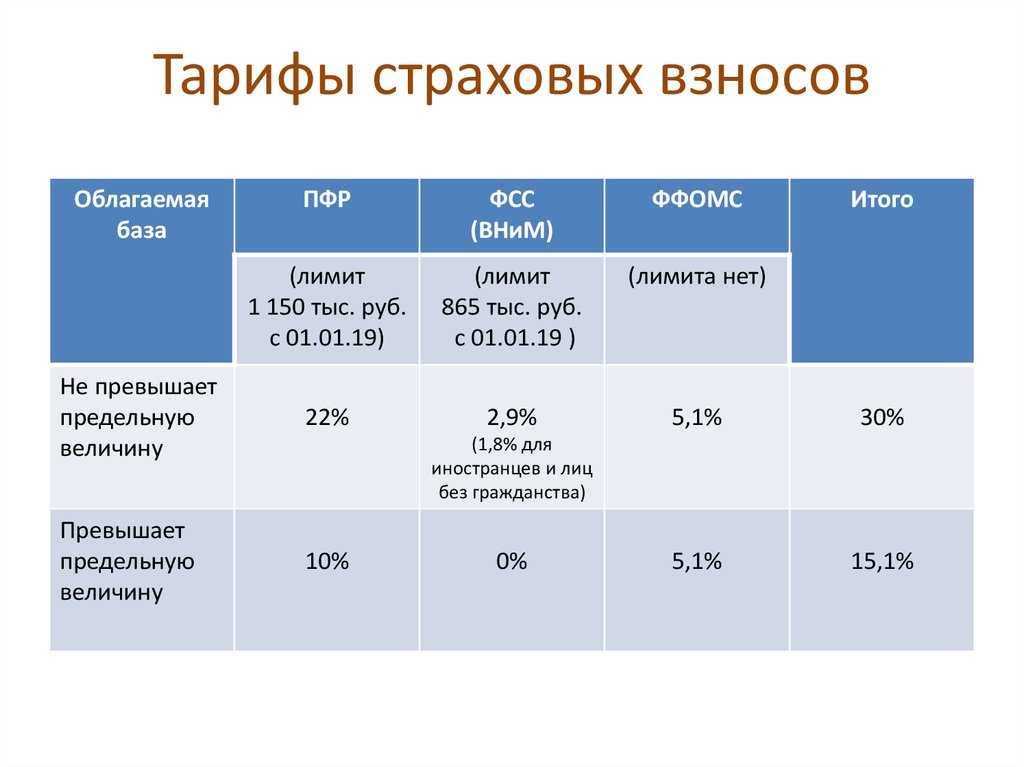

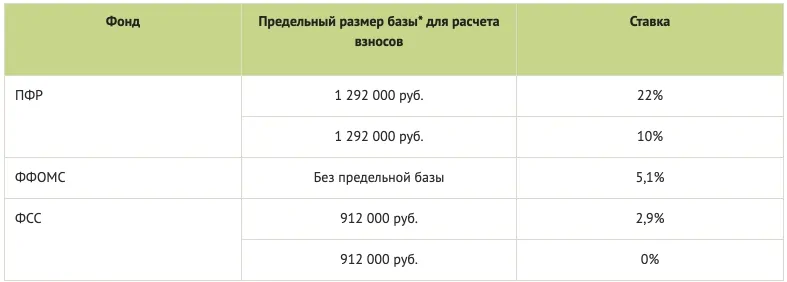

С 2021 года изменилась и предельная величина дохода, при которой страховые взносы оплачиваются по льготному тарифу. Они отражены в графе «дополнительные условия». Размер взносов, подлежащих к выплате в новом году работодателем, отражен в таблице:

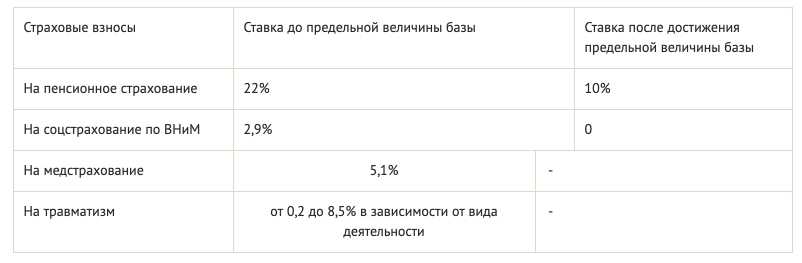

| Назначение взноса | Ставка | Дополнительные условия |

| ПФР | 22% | При доходе ниже 1,465 млн руб. |

| 10% | При доходе выше 1,465 млн руб. | |

| ФСС(на ВНиМ) | 2,9% | До 966 тыс. руб. |

| 0% | Свыше 966 тыс. руб. | |

| ФФОМС | 5,1% | — |

Тарифы на взносы «на травматизм», то есть страхование несчастных случаев на производстве или возникновения профзаболеваний до 2023 года сохраняются на прежнем уровне.

Пример расчёта страховых взносов

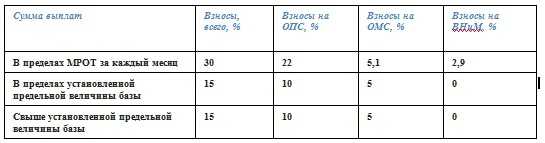

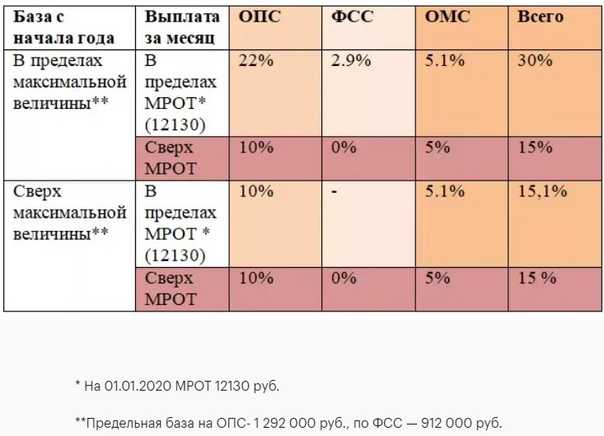

Для удобства расчёта принимаем, что базовые ставки по всем взносам (кроме взносов «на травматизм») суммарно составляют 30 % (22% + 2,9% + 5,1 %), а для МСП – 15% (10% + 5%) на сумму свыше МРОТ.

Вместе с тем, в форме РСВ заполняются отдельно приложения раздела 1 для выплат в пределах МРОТ и свыше МРОТ (указываются коды тарифа «01» и «20» соответственно). А в разделе 3 вносятся записи:

- по коду НР – для выплат в пределах МРОТ применяются базовые ставки;

- по коду «МС» («ВПМС» или «ВЖМС» согласно приложению №7 к Приказу от 18.09.2019 №ММВ-7-11/470@) – для выплат свыше МРОТ по ставке 15%.

Сделаем расчёт согласно приведённой в приложении к указанному письму формуле для страхователя, который входит в реестр МСП. Допустим, заработная плата работника составляет 30 000 рублей.

Расчёт страховых взносов производится таким образом (в каждом месяце он одинаковый):

13 890 * 30% + (30 000 — 13 890) * 15% = 4 167 + 2 416,5 = 6 583,5 руб.

Нюансы уплаты страховых взносов

Для того, чтобы не нарваться на штрафы и прочие санкции, которые предусмотрены для нарушителей, полезно знать отдельные нюансы уплаты обязательных платежей:

Страховые взносы за работников уплачиваются регулярно, раз в месяц, не позднее 15 числа месяца, следующего за отчетным. Срок сдачи отчетов по уплаченным суммам – раз в квартал.

ИП обязаны платить в фонды, даже если не получают прибыль от своей деятельности, работают по найму и за них платит работодатель. Единственный способ не платить – закрыть ИП или представить справку, временно освобождающую от обязательных платежей (уход за ребенком, больным родственником, и т.д.).

Если ИП закрылся до окончания календарного года или начал работу с середины года, фиксированная сумма платежей уменьшается пропорционально отработанному времени.

ИП, не использующие наемных сотрудников, вправе уменьшить суммы по налогу УСН и ЕНВД на сумму оплаченных страховых отчислений (но лишь при условии, что платежи были внесены в фонды без просрочки).

Если бизнесмен в одном году прекратил работу, закрыв ИП, а затем через какое-то время открыл его заново, сумма дохода за оба периода не суммируется

Даже если общая сумма превысила 300 тыс., но по каждому из периодов она осталась ниже установленного предела, вносить дополнительно 1% в ПФ не придется.

При оплате страховых взносов в разные фонды бухгалтер должен обратить внимание на КБК – по каждому платежу они различаются. Узнать точные реквизиты для оплаты в каждый фонд позволяет сайт ФНС – там размещен специальный онлайн-сервис, помогающий разобраться в данном нюансе.

За несвоевременную оплату и ИП, и организации несут ответственность в виде штрафов и пени.

Страховые взносы в 2021 году существенно не изменятся. Исключение составляют платежи для предпринимателей, которые растут постоянно, но данная информация была обнародована давно, поэтому новой считаться не может. Не исключено, что в ближайшие годы правительство примется работать над усовершенствованием системы платежей в обязательные фонды, в том числе пересмотрит тарифы, применяемые в отношении ИП.

Работодатель обязан начислять и своевременно выплачивать заработную плату работникам, с которыми он заключил трудовые договоры. Одновременно у него есть дополнительные обязанности, связанные с расчетом и уплатой НДФЛ, а также страховых взносов. В настоящей статье мы расскажем, какие платежи и в каком размере придется перечислять с зарплаты сотрудников в 2021 году.

Фиксированные взносы для ИП в 2021 году: сколько придется платить

Организации сдают РСВ в ИФНС по месту своей регистрации.

Обособленные подразделения компаний, которые сами выплачивают зарплату работникам или вознаграждение физлицам по договорам ГПХ (ГПД), сдают отдельный РСВ по месту своего нахождения.

ИП и физлица, выплачивающие зарплату или вознаграждения по ГПД, сдают расчет в ИФНС по месту жительства.

Как уже упомянуто выше, даже если не было хоздеятельности и выплат физлицам на договорах, РСВ всё равно сдают. Только оформляют нулевой отчет. Состав его тоже не поменялся:

- титульный лист;

- раздел 1 (с нулями в строках для суммовых значений, без приложений, в строке 001 проставляют код «2»);

- раздел 3 (с персональными данным по каждому «физику», пустой строкой 010 и нулями в строках для суммовых значений).

Сдают нулевой расчет по взносам в те же сроки и по тем же правилам (электронно или на бумаге), что и остальные РСВ. Штраф за несдачу составит 1000 рублей.

В новом РСВ 2021 следует применять новые коды, установленные для льготных категорий страхователей:

- 20 – субъекты малого и среднего бизнеса (МСП);

- 21 – субъекты малого и среднего бизнеса из наиболее пострадавших отраслей (которые применили нулевые тарифы страховых взносов за апрель, май и июнь 2020);

- 22 — страхователи, ведущие деятельность по проектированию и разработке изделий электронной компонентной базы и электронной (радиоэлектронной) продукции.

У ООО «Магазин № 1» с января по март 2021 года было 5 сотрудников.

| Сотрудник | Должность | Оклад (руб.) |

| Макеев С.В. | Директор | 35 000 |

| Астафьева В.П. | Бухгалтер | 27 000 |

| Алиева Ж.И. | Продавец-кассир | 22 000 |

| Бураков П.А. | Продавец-кассир | 22 000 |

| Агапов А.В. | Продавец | 12 000 |

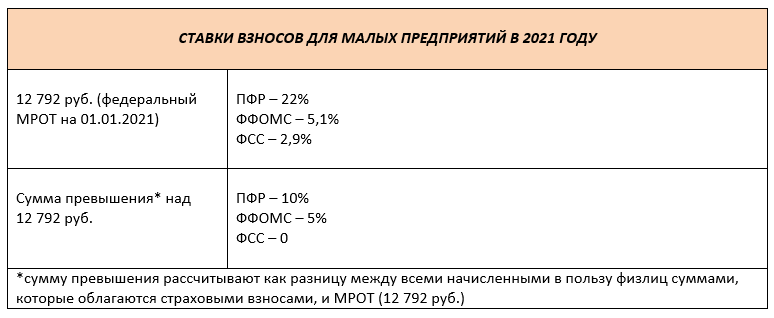

ООО соответствует условиям для применения пониженного тарифа для субъектов малого бизнеса в 2021 году.

Допустим, что все сотрудники отработали три месяца 1-го квартала полностью и получили весь положенный им заработок.

МРОТ в 1 квартале 2021 года – 12 792 рубля.

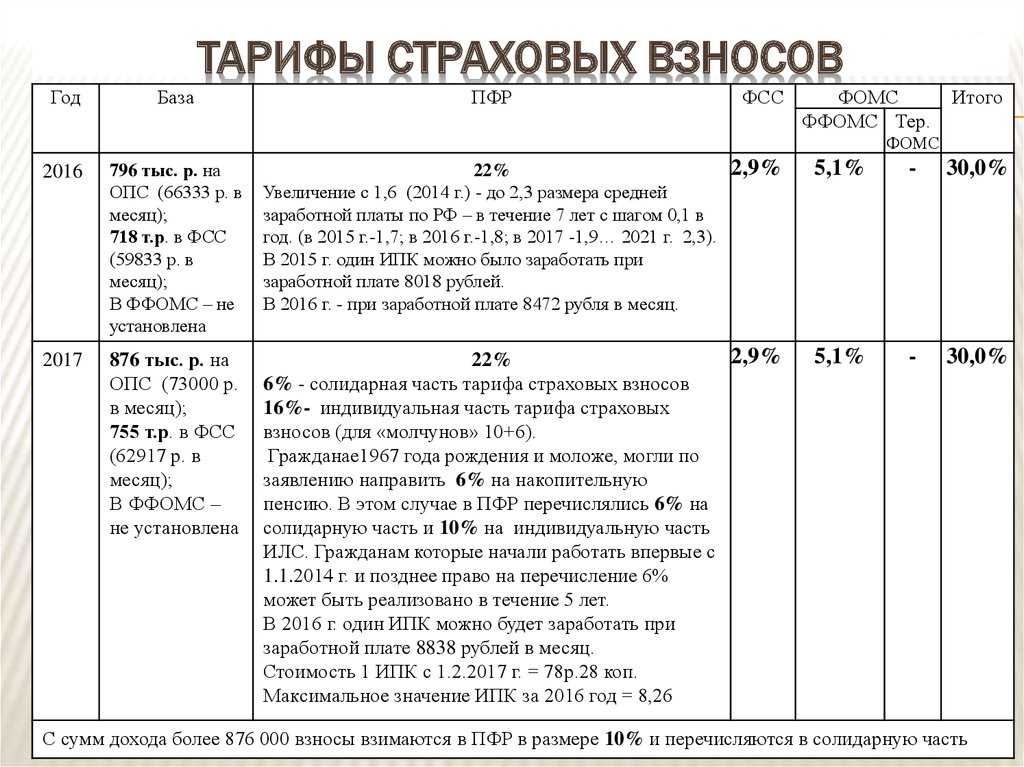

С 2017 года администратором страховых платежей в государственные фонды (ПФР, ФСС и ФФОМС) становится ФНС РФ. Именно на счета налоговой службы необходимо переводить взносы по программам пенсионного, социального (в части взносов по временной нетрудоспособности и материнству — ВНиМ) и медицинского страхования. Впоследствии ФНС передает сведения в указанные фонды о платежах граждан и организаций, то есть функция персонального учета страховых сумм на счетах застрахованных лиц сохраняется за фондами.

В ведении ПФР и ФСС также останется ряд иных значимых компетенций. Например, в части принятия некоторых разновидностей отчетности, осуществления выплат по страховым программам гражданам и организациям. ФСС продолжает администрировать взносы на травматизм.

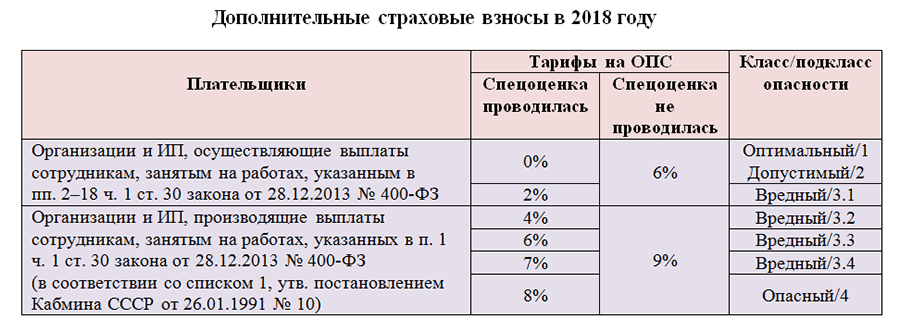

Некоторые хозяйствующие субъекты обязаны перечислять дополнительные страховые взносы. Это фирмы, нанимающие работников:

- на вредные условия труда (ставка дополнительного взноса — 9%);

- на тяжелые условия труда (ставка взноса — 6%).

При этом, если данные компании проводят спецоценку, по итогам которой рабочим местам присваивается тот или иной подкласс опасности или вредности, устанавливается дифференцированный тариф в зависимости от конкретного подкласса. Он может составлять от 2% (подкласс 3.1 вредных условий) до 8% (подкласс 4 опасных условий).

3. Организации, являющиеся работодателями:

- для экипажей самолетов и вертолетов (ставка — 14%);

- работников угольной промышленности (ставка — 6,7%).

Фирмы-работодатели обязаны уплачивать с зарплаты своих работников страховые взносы. Взносы могут быть классифицированы на 3 основных типа — обычные, льготные и дополнительные, с разными ставками.

Узнать больше об особенностях перечисления работодателями взносов в государственные фонды вы можете в статьях:

- «Куда платить страховые взносы в 2020 году?»;

- «Материальная помощь и страховые взносы в 2020 — 2021 годах».

Независимо от наличия у предпринимателя наемного персонала, он обязан оплачивать свое страхование. Эти выплаты не зависят от размера его дохода, а ограничиваются фиксированной суммой. Если доход ИП больше, на разницу выплачивается 1% дополнительно.

Наглядно показывает страховые взносы в 2021 году, ставки, таблица ИП за себя:

|

Назначение взноса |

Размер выплат за год | Дата оплаты |

|

Пенсионное страхование в ФНС |

32 448 руб. |

до 31.12.21 |

|

Медицинское страхование в ФНС |

8 426 руб. |

до 31.12.21 |

|

Дополнительные выплаты в ПФР |

1% от дохода свыше 300 000 руб. |

до 01.07.22 |

Внимание!

Величина всех платежей ограничивается суммой 259,584 тысячи руб.

Ставки и вычеты

В настоящее время работодатели удерживают со всех доходов своих сотрудников НДФЛ по ставке 13%, пока годовые выплаты не превысят 5 млн руб. Чиновники предусмотрели ряд налоговых вычетов для трудящихся специалистов.

Так, работник вправе претендовать на детский вычет — самый распространенный в России. Также законодатели предусмотрели профессиональные, имущественные, инвестиционные и социальные налоговые льготы.

Налоги с зарплаты в 2021 году: таблица

Для всех зарплатных налогов установлены базовые ставки:

| Налог / взнос | Базовые ставки | Зависимость |

| НДФЛ | 13%, 15% или 30% | Находятся в прямой связи от налогового резидентства и годового дохода работника |

| Пенсионные отчисления | 22% или 10% | Ставка зависит от суммарного дохода работника |

| Социальные на ВНиМ | 2,9% или 0% | |

| Медицинские | 5,1% | |

| На травматизм | Индивидуальные | Основной ОКВЭД работодателя |

—

Рассмотрим каждый налог подробнее. Начнём с НДФЛ.

Для подоходного налога в НК РФ предусмотрено пять ставок, но к зарплате применимы только три из них. Причем одна из этих трех ставок — новая, применяется с 2021 года. Она применяется к доходам работников свыше 5 млн. руб. в год.

| Категория работника | Ставка НДФЛ |

| Налоговый резидент РФ,

иностранец, работающий по патенту, высококвалифицированный иностранный специалист, нерезидент – участник госпрограмм по Указу Президента № 637 от 22.06.2006 г. Беженец |

13% |

| Налоговый резидент с доходом свыше 5 млн. руб. в год 650 тыс. руб. | + 15% от дохода свыше 5 млн. руб. |

| Налоговый нерезидент РФ | 30% |

Пример расчёта взносов с достижением предельной величины базы

Рассмотрим пример расчёта взносов за финансового директора компании Морозова А.А. с заработной платой 130 000 рублей. Для простоты допустим, что он получал только ЗП в одинаковом размере и ему не полагалось никаких необлагаемых выплат.

Отчисления на пенсию

База взносов считается с начала года, то есть за февраль она составит 130 000 + 130 000 = 260 000 рублей, за март 390 000 рублей и так далее. В сентябре облагаемый доход Морозова достигнет 1 170 000 рублей. Это больше предельной величины базы, установленной для начисления пенсионных страховых взносов в 2019 году. За январь-сентябрь взносы в ПФР рассчитаем так:

- с суммы 1 150 000 — по ставке 22%;

- с разницы между базой и лимитом (1 170 000 — 1 150 000) — по ставке 10%.

Аналогично будут считаться взносы до конца 2019 года.

|

Месяц |

Облагаемый доход с начала года |

Взносы нарастающим итогом |

|||

|---|---|---|---|---|---|

|

всего |

по ставке 22% |

по ставке 10% |

по ставке 22% |

по ставке 10% |

|

|

Январь |

130 000 |

130 000 |

— |

28 500 |

— |

|

Февраль |

260 000 |

260 000 |

— |

57 200 |

— |

|

Март |

390 000 |

390 000 |

— |

85 800 |

— |

|

Апрель |

520 000 |

520 000 |

— |

114 400 |

— |

|

Май |

650 000 |

650 000 |

— |

143 000 |

— |

|

Июнь |

780 000 |

780 000 |

— |

171 600 |

— |

|

Июль |

910 000 |

910 000 |

— |

200 200 |

— |

|

Август |

1 040 000 |

1 040 000 |

— |

228 800 |

— |

|

Сентябрь |

1 170 000 |

1 150 000 |

20 000 |

253 000 |

2 000 |

|

Октябрь |

1 300 000 |

1 150 000 |

150 000 |

253 000 |

15 000 |

|

Ноябрь |

1 430 000 |

1 150 000 |

280 000 |

253 000 |

28 000 |

|

Декабрь |

1 560 000 |

1 150 000 |

410 000 |

253 000 |

41 000 |

|

Итого |

— |

— |

— |

294 000 |

Если бы регрессивная шкала не применялась, взносы по ставке 22% пришлось бы платить со всей суммы дохода Морозова: 1 560 000 х 22% = 343 200 рублей. Экономия составила 343 200 — 294 000 = 49 200 рублей.

Взносы по болезни и материнству

В первой половине года будем начислять взносы по ставке 2,9%. Но уже за июль сумма облагаемых доходов Морозова составит 910 000 рублей. Поскольку сверх предельного размера базы взносы не начисляются, расчёт будет такой: 865 000 х 2,9% = 25 085 рублей. За июль нужно доплатить разницу между этой суммой и суммой взносов, перечисленных за полгода. Больше в 2019 году отчислений на ВНиМ делать не нужно.

|

Месяц |

Облагаемый доход с начала года |

База для расчёта по ставке 2,9% |

Доход с начала года сверх предельной величины (взносы не начисляются) |

Взносы по ставке 2,9% |

|---|---|---|---|---|

|

Январь |

130 000 |

130 000 |

— |

3 770 |

|

Февраль |

260 000 |

260 000 |

— |

7 540 |

|

Март |

390 000 |

390 000 |

— |

11 310 |

|

Апрель |

520 000 |

520 000 |

— |

15 080 |

|

Май |

650 000 |

650 000 |

— |

18 850 |

|

Июнь |

780 000 |

780 000 |

— |

22 620 |

|

Июль |

910 000 |

865 000 |

45 000 |

25 085 |

|

Август |

1 040 000 |

865 000 |

175 000 |

25 085 |

|

Сентябрь |

1 170 000 |

865 000 |

305 000 |

25 085 |

|

Октябрь |

1 300 000 |

865 000 |

435 000 |

25 085 |

|

Ноябрь |

1 430 000 |

865 000 |

565 000 |

25 085 |

|

Декабрь |

1 560 000 |

865 000 |

695 000 |

25 085 |

Получается, что с дохода Морозова А. А. в размере 695 000 рублей взносы начислять не нужно. Экономия составит 695 000 х 2,9% = 20 155 рублей.

Остальные взносы

Отчисления на медицину в течение всего года будем рассчитывать по ставке 5,1%, ведь для них предельной базы нет. Для взносов на травматизм возьмем минимальную ставку 0,2%, установленную в том числе для «офисных» компаний и торговых предприятий. Все данные — в следующей таблице.

|

Месяц |

Облагаемый доход с начала года |

Медицинские взносы с начала года по ставке 5,1% |

Взносы на травматизм с начала года по ставке 0,2% |

|---|---|---|---|

|

Январь |

130 000 |

6 630 |

260 |

|

Февраль |

260 000 |

13 260 |

520 |

|

Март |

390 000 |

19 890 |

780 |

|

Апрель |

520 000 |

26 520 |

1 040 |

|

Май |

650 000 |

33 150 |

1 300 |

|

Июнь |

780 000 |

39 780 |

1 560 |

|

Июль |

910 000 |

46 410 |

1 820 |

|

Август |

1 040 000 |

53 040 |

2 080 |

|

Сентябрь |

1 170 000 |

59 670 |

2 340 |

|

Октябрь |

1 300 000 |

66 300 |

2 600 |

|

Ноябрь |

1 430 000 |

72 930 |

2 860 |

|

Декабрь |

1 560 000 |

79 560 |

3 120 |