- Какие налоги платят резиденты Сколково?

- Льготы по НДС в Сколково в 2020 году

- Страховые отчисления

- Освобождение от налога на прибыль в Сколково

- Экономия в цифрах

- Условия

- Как получить льготы IT-компании

- Как получить льготы для IT-компании в 2023 году

- Как правильно считать сотрудников для получения льгот

- Как правильно считать доход

- Необходимо ли каждый год заново подтверждать аккредитацию

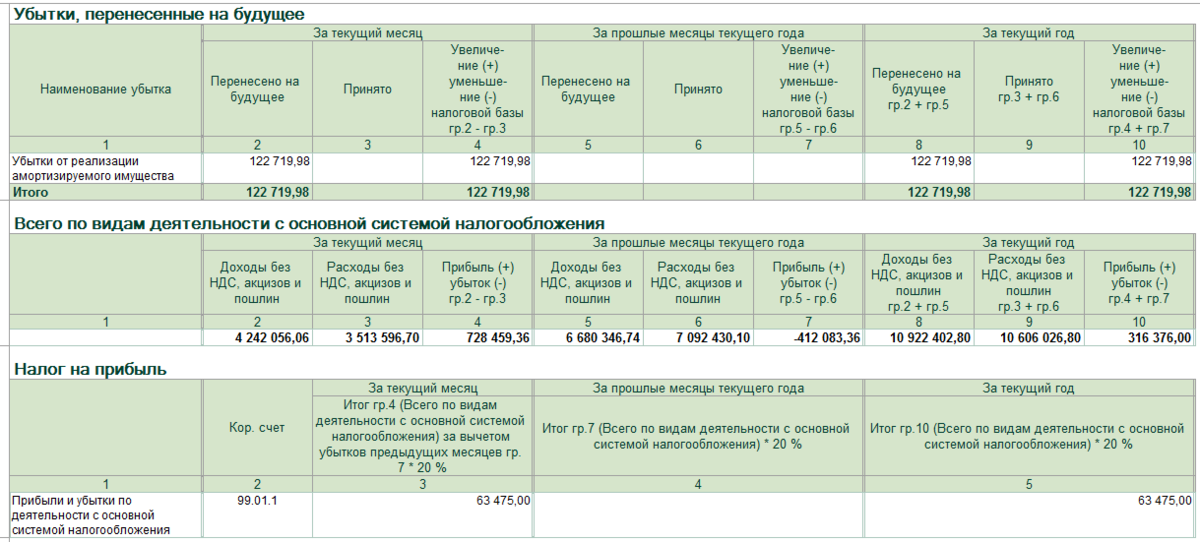

- Как платить налоги с акций самостоятельно

- Рассчитать доход

- Учесть расходы

- Расчет налога на акции на примере

- Подача налоговой декларации

- Цели властей

- Защита интеллектуальных прав

- I. НДС

- Учет и оценка НМА

- Помогут ли новые меры спасти российский IT-бизнес от санкций

- Комитет Госдумы одобрил налоговые льготы для нефтегазовых проектов в Арктике

- Расширение перечня операций, освобождаемых от обложения НДС

- Снизят налог на прибыль тем, кто предоставляет исключительные права

- Заключение

Какие налоги платят резиденты Сколково?

Статус присваивается фирме на десять лет при условии использования общей системы налогообложения (ОСН). В течение этого периода она функционирует в особом режиме, выражающемся в отмене выплат:

- на добавленную стоимость (НДС);

- на прибыль;

- на имущество.

Также предусмотрены преференции по таможенным и страховым отчислениям, но обо всем по прядку.

Льготы по НДС в Сколково в 2020 году

Освобождаются всего три разновидности деятельности, две из которых связаны с работой организации для реализации собственных нужд на территории России:

- строительство и монтаж;

- продажа товаров и услуг;

- работы, где затраты не подлежат обложению налогом.

Освобождение от НДС в Сколково не распространяется только на ввоз товаров из-за рубежа в РФ. Используют преференции резиденты иннограда с момента получения резидентства в течение 10 лет. Хотя обязанность платить налог и отсутствует, требование подавать в НС декларацию по НДС не отменяется. В отчете следует отразить выставленные клиентам счет-фактуры с отдельным полем для размера НДС.

Послабление можно использовать с первого числа месяца, который следует после становления резидентом. Иными словами, если участником стартап стал 16 марта, то льгота предоставляется с 1 апреля.

Чтобы воспользоваться скидкой, следует отправить в налоговую службу по месту постановки на учет уведомление в письменной форме о применении права. Также необходимо направить пакет документации, подтверждающий резидентство и финансовый отчет компании либо выписку из бухгалтерской отчетности о доходах и расходах (ОДР). Можно отказаться от преференции, отказ следует направить в НС до начала квартала.

Страховые отчисления

Юр.лица освобождаются от взносов по социальному и медицинскому страхованию. Обязательными являются отчисления по пенсионным страховым обязательствам. Однако в качестве меры послабления налоговая ставка на этот вид расходов сокращена до 14%.

Льгота предоставляется на 10 лет с 1 числа последующего месяца после становления участником. Условие – выбрана система налогообложения ОСН или упрощенная. Уведомлять НС нет необходимости, этим занимается инноград. Однако отчетность следует предоставлять во время – не позднее 30 числа последующего за отчетным периодом месяца.

В виде таблицы платежи в фонды выглядят так:

В цифрах: соц. взносы, производимые организацией на общих основаниях с заработной платы каждого сотрудника, составляют 30% (22% в ПФ, 2,9% в ФФС, 5,1% в ФФОМС). Льготное налогообложение позволяет экономить более 50% финансовых средств, идущих на покрытие данной статьи расходов.

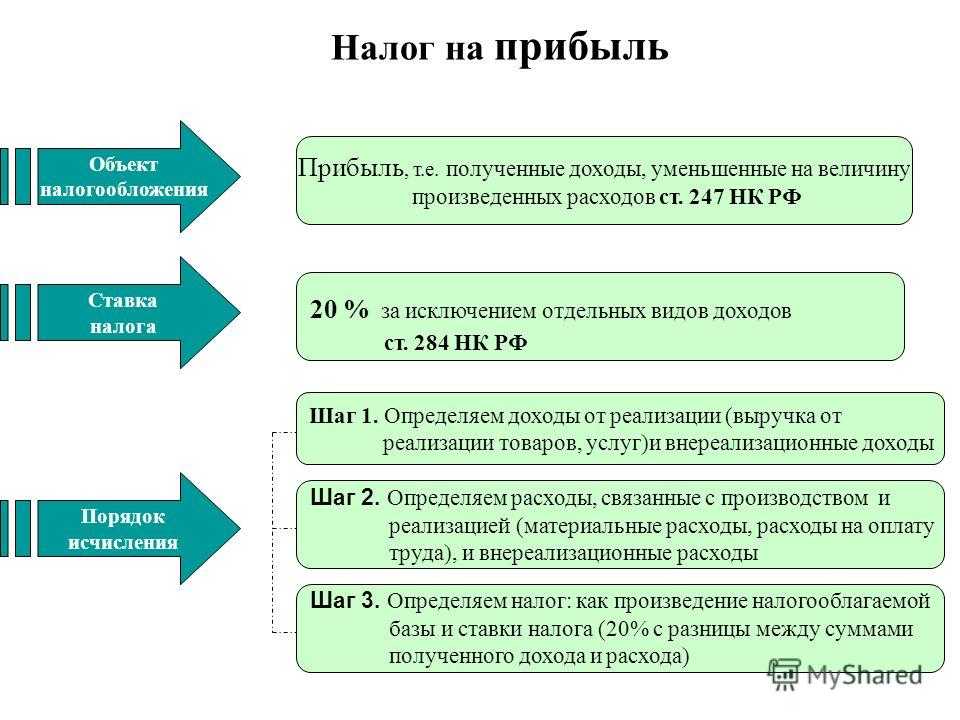

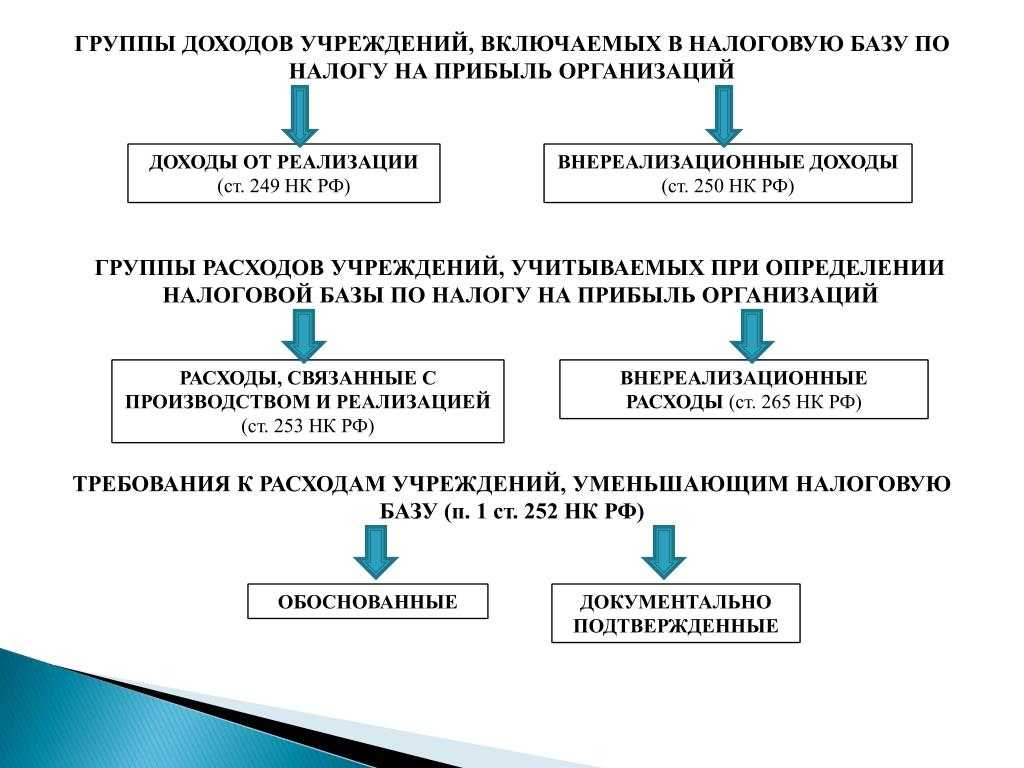

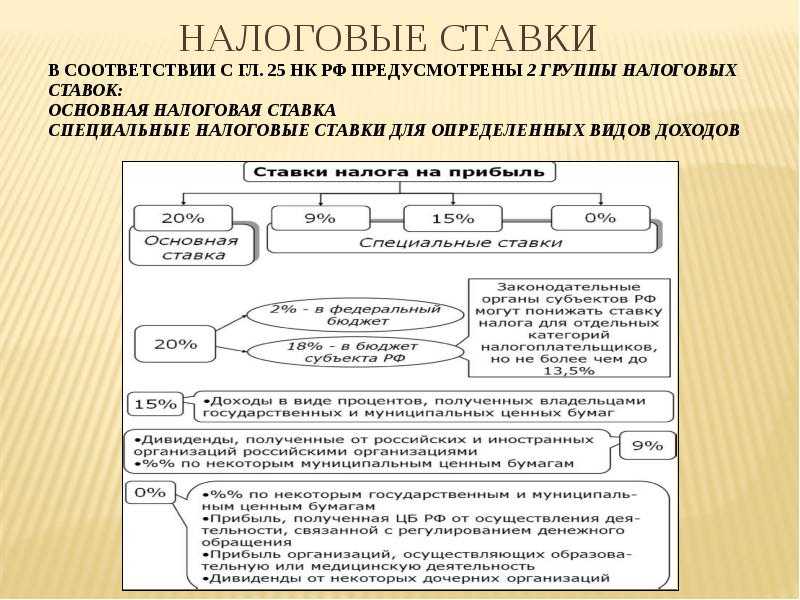

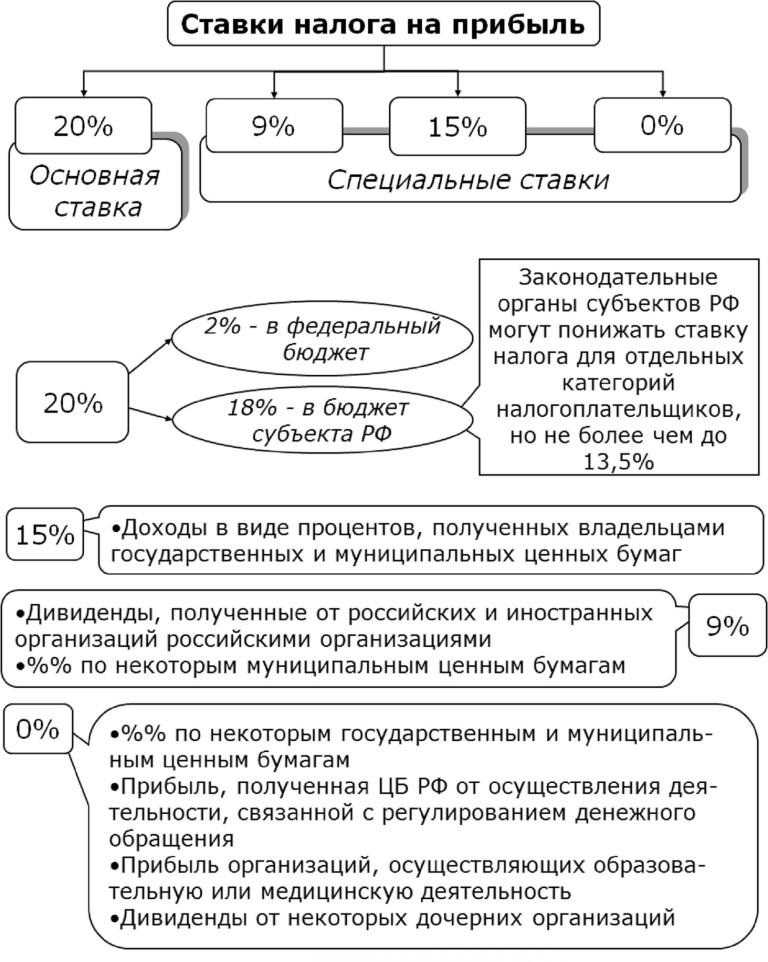

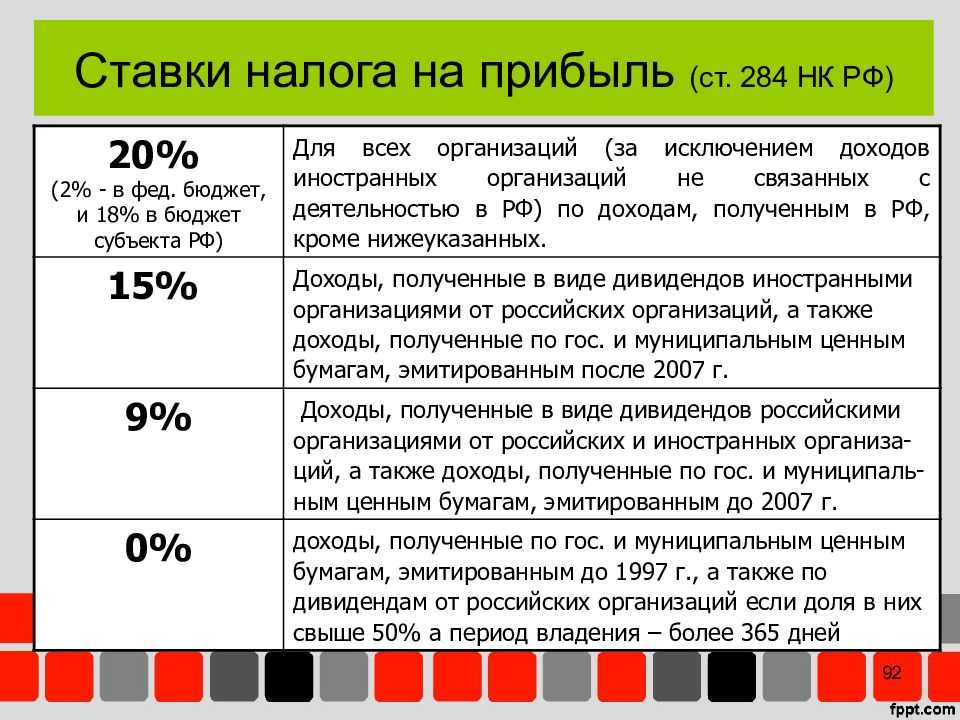

Освобождение от налога на прибыль в Сколково

Одновременно с получением резидентского статуса бизнесмены обретают право на освобождение от выплаты налога на прибыль сроком на 10 лет. Условие действия данной льготы – суммарный объём прибыли за год фирмы от всех видов деятельности не должен превышать порога в 1 млрд. руб., а доход – 300 млн. руб. Также преференция предоставляется только компаниями, использующим ОСН.

Допускается отказаться от льготных условий с начала нового налогового периода. Повторно обратиться за освобождением такие лица уже не могут, это требование прописано в пункте 5 статьи 246.1 НК.

Экономия в цифрах

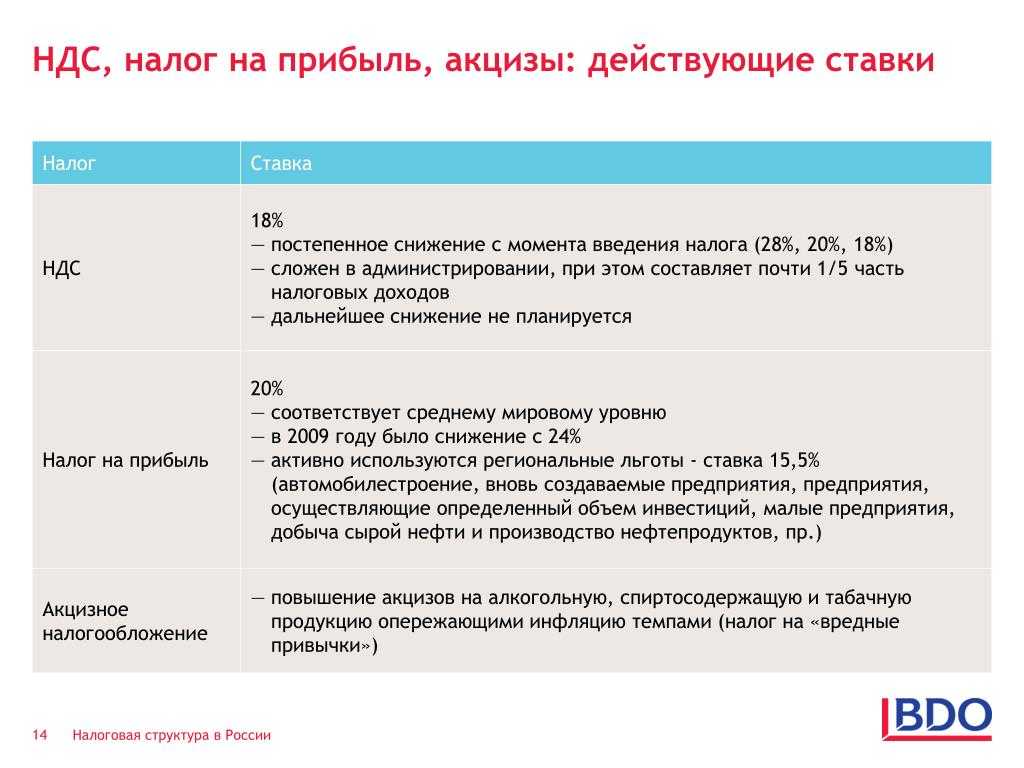

Стандартная ставка НДС в 2020 году составляет 20%, т. е. с каждых 100р. предприниматель экономит 20р. На прибыль отчисления также составляют 20%, следовательно, с каждых 100р. экономия составляет ещё 20р. В итоге бизнесмен получает возможность с каждой сотни пускать в оборот дополнительно по 40 р.

Условия

Право применить послабление резидент получает с первого числа последующего месяца с момента обретения резидентства. Однако не позже 20 числа. Сначала нужно уведомить в письменном виде НС. Также следует предоставить подтверждение своего права путем направления отчет о прибылях и убытках. Этот документ допускается заменить отчетом о финансовых итогах, где имеется подтверждение выполнения условия об объеме дохода за год.

Если документацию не направить, либо она будет содержать неверную информацию, размер налоговой ставки восстанавливается. Взыскивается пеня ежедневно при просрочке платежа: 1/300 ставки рефинансирования в сутки при задержке уплаты до одного месяца и 1/150 – более.

Как получить льготы IT-компании

Начать пользоваться льготами по налогам (если IT-компания этого еще не делает) можно, получив аккредитацию Минцифры. Либо есть смысл попробовать стать резидентом «Сколоково» и получить все полагающиеся привилегии, но для этого, разумеется, нужно иметь в разработке супер современные инновации. Кому-то, возможно, удастся даже объединить обе эти возможности.

Как получить льготы для IT-компании в 2023 году

Проверить, попадаете ли вы под действующие критерии, и подать заявку на аккредитацию.

Обратиться с такой заявкой вправе любая компания, пусть даже она буквально только что зарегистрировалась, еще набирает в штат специалистов, но планируемая сфера деятельности это IT.

Тут есть три важных момента:

1. IT-компания может рассчитывать на льготы, если она осуществляет деятельность по одному из следующих кодов ОКВЭД:

- 62.01: разработка компьютерного программного обеспечения;

- 62.02: деятельность консультативная и работы в области компьютерных технологий;

- 62.02.1: деятельность по планированию, проектированию компьютерных систем;

- 62.02.4: деятельность по подготовке компьютерных систем к эксплуатации;

- 62.03.13: деятельность по сопровождению компьютерных систем;

- 62.09: деятельность, связанная с использованием вычислительной техники и информационных технологий;

- 63.11.1: деятельность по созданию и использованию баз данных и информационных ресурсов.

2. Заявку нужно подавать онлайн через сайт Госуслуг, и тут понадобится электронная подпись. Её получают в ФНС либо в специальных удостоверяющих центрах (только в одобренных).

3. Принятие решения об аккредитации занимает всего один день.

Как правильно считать сотрудников для получения льгот

Действует два варианта подсчета: для только что созданных организаций и для тех, кто функционирует уже дольше года.

Если речь идет о недавно зарегистрированной компании, то в расчет принимается среднесписочное количество сотрудников. Чтобы не возникло никаких вопросов, нужно в первый же месяц работы оформить семь человек на полную ставку либо 14 человек на 0,5 ставки и удерживать этот показатель.

Для компаний, существующих уже больше года, рассматривается средняя численность нанятых людей за девять месяцев предыдущего года, начиная с января. Тут учитываются абсолютно все сотрудники: обычные, работающие по совместительству, по договору ГПХ, присланные для прохождения исправительных работ. Плюс еще те, кто получил в РФ временное убежище и даже занятые в качестве присяжных заседателей. И тут тоже действует правило про семь сотрудников на полной ставке либо 14 на 0,5.

Как правильно считать доход

Недавно созданной компании необходимо получить любую, хоть какую-то прибыль. Иногда предприниматели, еще не успевшие ничего продать, выписывают пару актов своим друзьям или знакомым, чтобы документально отразить доход. Потому что для получения льготы нужно высчитать 90 % от дохода, а если он нулевой, то как это сделать? И тогда из-за такой формальности льготу нельзя будет применить.

Для организаций, существующих больше года, подсчеты усложняются. Чтобы IT-компания в 2023 году могла воспользоваться льготами, высчитывается 90 % дохода за девять месяцев предыдущего года, начиная с января.

Необходимо ли каждый год заново подтверждать аккредитацию

Нет, получив один раз аккредитацию, больше обращаться в Минцифры не нужно.

Но вас будет периодически проверять налоговая инспекция, чтобы убедиться, что вы на законном основании платите пониженные страховые взносы.

Тут мало будет предоставить в ФНС документ об аккредитации. У вас еще запросят копии актов, договоров (или оферт), чтобы убедиться, что сфера вашей деятельности именно IT. Нужно будет предоставить бумаги, подтверждающие размеры доходов и наличие в организации семи сотрудников.

Как платить налоги с акций самостоятельно

Если инвестор желает сам оплачивать налоги по своим доходам от продажи акций или пользуется услугами иностранного брокера, то налоговым агентом является он сам. В таком случае ему самостоятельно необходимо подсчитывать свои доходы, расходы и формировать декларацию 3-НДФЛ для уплаты налога. Узнаем, как платятся налоги с акций.

Рассчитать доход

При расчете дохода по акциям необходимо придерживаться принципов ФИФО. Расчет должен производится по всем совершенным на бирже сделкам (прибыльным и убыточным) за один календарный год. Сумма всех финансовых результатов определит ваш общий доход для того, чтобы понять, есть ли прибыль от торговли акциями. И если да, то какой размер налога необходимо уплатить в пользу государства.

ФИФО – метод учета финансовых активов, согласно которому первым продают то, что было куплено ранее остального.

Рассмотрим расчет дохода на примере.

За 2021 год инвестор совершил следующие финансовые операции с ценными бумагами на бирже:

- Июнь. Покупка 100 акций компании А по 50 рублей.

- Октябрь. Покупка 50 акций компании Б по 200 руб.

- Ноябрь. Продажа 100 акций компании А по 70 руб.

Рассчитаем совокупный размер дохода:

100 х 70 руб.= 7000 руб.

Доход с акций в 2021 году составил 7000 руб.

В расчетах не учитывались акции компании Б, так как инвестор их не продал в этом календарном году. В совокупный размер дохода включены только те бумаги, которые были проданы.

Учесть расходы

Налогооблагаемая база состоит не только из одних доходов. Чтобы правильно определить сумму, с которой необходимо заплатить налог, от полученных доходов необходимо отнять сумму понесенных расходов.

В нашем примере мы должны из совокупного дохода по акциям компании А вычесть сумму общих инвестиций в данные ценные бумаги.

100 х 70 руб. – 100 х 50 руб. = 2000 руб.

Таким образом, чистая прибыль по ценным бумагам составила 2000 руб. Именно с этой суммы нам необходимо уплатить налог.

Уменьшить размер налогооблагаемой базы можно путем включения следующих финансовых затрат:

- Размер средств, уплаченных при покупке акции.

- Оплата услуг посредников.

- Проценты по займу, если акции приобретались за счет заемных средств брокера.

- Иные расходы, связанные с хранением и учетом акции. Например, расходы на ведение брокерского счета.

Для простоты примера не были приняты в расчет размеры комиссий фондовой биржи и брокера за совершение финансовых операций с ценными бумагами.

Расчет налога на акции на примере

Если инвестор – налоговый резидент РФ, то его ставка налогообложения равна 13%. Размер налога составит 260 руб. (13% х 2000 руб. / 100). В противном случае – 30%. Сумма налога при этом будет 600 руб. (30% х 2000 руб. / 100).

Чтобы рассчитать сумму налога, которую необходимо заплатить при продаже акций, следует сначала определить свой финансовый результат. Если он будет положительным, тогда необходимо умножить прибыль на размер налогооблагаемой базы. Полученная в результате расчетов величина и будет являться суммой, которую необходимо заплатить.

Подача налоговой декларации

Чтобы уплатить налог, необходимо в налоговую службу России подать заполненную декларацию в форме 3-НДФЛ при продаже акций. Ее можно заполнить как на сайте ФНС в личном кабинете, так и в бумажном варианте.

Для правильного заполнения 3-НДФЛ с акций в документе необходимо указать:

- Ваши паспортные данные.

- Код статуса налогоплательщика (1 – для резидента и 2 – для нерезидента).

- Код вида документа (21 – для паспорта гражданина РФ).

- Код налогового органа.

- Номер корректировки (000 – если декларация подается в первый раз).

- Наименование компании, по которой был получен доход.

- Страна регистрации компании.

- Источник выплаты (в нашем случае – продажа акций).

- Код вида дохода.

- Сумму дохода.

- Наименование валюты (рубли).

Заполнить декларацию можно при помощи бесплатного сервиса на официальном сайте ФНС России. Там же содержатся подробные инструкции по правильному заполнению документа.

По законодательству Российской Федерации налоговая декларация предоставляется не позднее 30 апреля года, следующего за истекшим налоговым периодом. Инвестор, получив доход по бумагам в 2021 году, должен подать налоговую декларацию до 30 апреля 2022 года.

В соответствии с налоговым законодательством, при подаче налоговой декларации 3-НДФЛ позже 30 апреля на инвестора накладывается штраф, а также пени за каждый день просрочки.

При подаче декларации 3-НДФЛ доходы и расходы по финансовым операциям с ценными бумагами должны быть подтверждены документально. Для этого подойдут чеки, квитанции, брокерские отчеты по счету и другие документы, подтверждающие финансовые операции с акциями.

Цели властей

Авторы законопроекта «О внесении изменений в Налоговый кодекс» преследуют в первую очередь цель по насыщению российского рынка отечественными программными продуктами. Это подтверждает один из создателей документа, депутат «Единой России» Антон Немкин.

«Сегодня задача полностью занять российский рынок отечественными ИТ до начала 2024 г. еще более актуальна, чем год назад, – отметил Антон Немкин. – Специальный коэффициент приведет к ускорению амортизации российской радиоэлектронной продукции и исключительных прав на российское ПО. Это позволит не только снижать базу по налогу на прибыль организаций, но и стимулировать производство и приобретение такой продукции».

По оценке главы совета по развитию цифровой экономики при Совете Федерации Ирины Рукавишниковой, предложенное законопроектом снижение налоговой нагрузки на российских разработчиков и потребителей отечественных ИТ-продуктов «будет стимулировать производство российской высокотехнологичной продукции, что особенно важно в период активной работы по импортозамещению»

Защита интеллектуальных прав

Адвокат, партнер, руководитель практики интеллектуальной собственности Eversheds Sutherland Екатерина Тиллинг:

Несмотря на текущую ситуацию, вопрос защиты интеллектуальных прав должен оставаться на повестке дня для российских и иностранных компаний.

Последние изменения ограничили возможности некоторых правообладателей, прежде всего иностранных, защищать свои права. Однако право на судебную защиту продолжает действовать. Ситуация меняется, и при снятии ограничений можно будет найти основания для пересмотра дела по вновь открывшимся обстоятельствам.

Благодаря импортозамещению в фокус попали отечественные разработки

Их тоже надо защищать, и не менее важно грамотно использовать права на них.. Сейчас, вероятнее всего, будут образовываться промышленные альянсы, партнерства и иные формы совместной деятельности отечественных игроков рынка

И здесь также будут актуальны распоряжение интеллектуальными правами, их охрана и защита.

Сейчас, вероятнее всего, будут образовываться промышленные альянсы, партнерства и иные формы совместной деятельности отечественных игроков рынка. И здесь также будут актуальны распоряжение интеллектуальными правами, их охрана и защита.

I. НДС

Начиная с налогового периода 3-й кв. 2022 г., в новой редакции применяется пп. 26 п. 2 ст. 149 НК РФ. Напомним, что этой нормой от НДС освобождена реализация исключительных прав на программы для ЭВМ и базы данных, включенные в Единый реестр российских программ и баз данных (далее – Единый реестр), прав на использование таких программ и баз данных (включая обновления к ним и дополнительные функциональные возможности). Нововведение распространяет льготу на тех, кто предоставляет удаленный доступ к указанным ПО и БД через информационно-телекоммуникационные сети, отличные от интернета. Это хорошая новость для довольно широкого круга поставщиков, ведь в настоящее время активно используются локальные, корпоративные сети, сети специального назначения и т. п. Условия использования льготы не поменялись.

Учет и оценка НМА

Интеллектуальная собственность — это фактически нематериальный актив компании. Однако ввиду старой практики, когда ИС считалась достоянием народа, многие предприниматели не воспринимают ее, как инструмент для получения прибыли.

Снисхождения, которые были в 2018–2019 годах, сейчас уже не действуют. С 2020 года нематериальные активы должны быть отражены в финотчетности. Если сумма налогов занижена более чем на 10%, предприниматель будет привлечен к административной ответственности. Но в связи с тем, что штраф за данное правонарушение не превышает 10 тысяч, это не мотивирует предпринимателей ставить на учет свои РИД.

Однако повторное нарушение уже выглядит серьезнее. Предпринимателя могут дисквалифицировать на срок до двух лет и заставить выплатить штраф до 20 тысяч рублей. При обнаружении задолженности в крупном размере могут привлечь к уголовной ответственности.

Нематериальным активом, исходя из налогового законодательства, считается только та интеллектуальная собственность, стоимость которой превышает 100 тысяч рублей, а срок использования — более 1 года. Тогда РИД можно поставить на налоговый учет и начислять на него амортизацию.

Плюсы постановки РИД на бухгалтерский учет:

- преимущество перед конкурентами на рынке;

- инвесторы более охотно инвестируют;

- увеличивается кредитоспособность за счет повышения EBITDA и чистой прибыли;

- кредит можно взять под залог ИС (первые случаи в практике зафиксированы в 2020 году);

- можно внести ИС в уставный капитал другого предприятия;

- можно передать права на ИС по лицензионному договору, договору коммерческой концессии и договору отчуждения по увеличенной стоимости;

- субсидирование от 50% до 70% расходов, связанных с проведением НИР по приоритетным направлениям гражданской промышленности;

- начисления по амортизации НМА, поставленных на учет по реальной рыночной стоимости, вносятся в расход, уменьшая налоги на прибыль.

При постановке РИД на бухгалтерский учет компании проводится оценка по разным методам:

- затратный метод предполагает не только оплату пошлины и патентного бюро, но и другие расходы, связанные с разработкой объекта интеллектуальной собственности, часто собственники забывают об этом;

- доходный метод предполагает, что в качестве основы для расчета стоимости актива будет предполагаемая прибыль, которую получит владелец за использование его ИС другим лицом;

- сравнительный подход практически не используется, так как сравнить РИД трудно, однако если есть аналоги, то оценивается тип и объем правообладания, технические, функциональные и технологические особенности и прочее;

- рыночный метод базируется на анализе продаж на рынке, экономической обстановке.

Помогут ли новые меры спасти российский IT-бизнес от санкций

У IT-рынка в России небольшая ёмкость, поэтому малый и средний бизнес старались работать с западными клиентами. Если этих клиентов не будет, то не помогут ни гранты, ни послабления в налогах, рассказал Skillbox Media IT‑предприниматель, пожелавший сохранить анонимность.

Генеральный директор Navigine Алексей Панёв считает, что налоговые преференции стоило бы расширить и на совсем маленькие компании. Сейчас статус IT-компании требует наличия в штате не менее семи сотрудников.

Нынешняя ситуация — это катастрофа, уверен Михаил Стеценко. Регуляторы делают максимум того, что могут, но при таких беспрецедентных санкциях у них нет пространства для манёвров. Если Россию действительно отрежут от технологий, эксперт видит несколько вариантов развития событий:

- Россия каким-то чудом обойдёт санкции. Это возможно в том случае, если нас поддержит Китай, невзирая на вторичные санкции США и ЕС. Такой сценарий маловероятен, поскольку он подразумевает прямую конфронтацию Поднебесной с западными странами. Если это произойдёт, «мир будет совершенно иным уже через два-три года», отмечает Стеценко.

- Негласная помощь от Китая. Россия будет обходить западные санкции, пользуясь серыми схемами. Этот вариант тоже маловероятен, поскольку он рискованный, дорогой и ненадёжный.

- Россия не сможет обойти санкции. В этом случае страна лишится доступа к технологиям и будет отброшена на уровень 1990–2000-х годов.

- Отказ от признания интеллектуальных прав. Россия начнёт копировать западные разработки внутри страны в меру возможностей и умений.

Алексей Сухоруков резюмирует: льготы российской IT-индустрии нужны были давно

«Если бы подобные льготы ввели 10 лет назад, возможно, у нас бы уже были и собственные операционки, и собственный GitHub, и офисные приложения, но лучше поздно, чем никогда, поэтому хорошо, что эти меры появились хотя бы сейчас».

Комитет Госдумы одобрил налоговые льготы для нефтегазовых проектов в Арктике

YKTIMES.RU – Комитет Госдумы РФ по бюджету и налогам на заседании в понедельник рекомендовал принять в первом чтении законопроект о предоставлении вычета по НДПИ для Ванкорского кластера “Роснефти” при условии инвестирования в инфраструктуру. Одобрены налоговые льготы для новых проектов в сфере СПГ и распространение режима НДД на новые нефтегазовые провинции Арктики, передает FINMARKET.RU.

Законопроект был внесен в нижнюю палату парламента правительством РФ одновременно с пакетом документов о преференциях для инвестиционных проектов в Арктике.

Для добычи на шельфе предлагаются льготы по аналогии с действующими условиями налогообложения для 4-й категории новых морских месторождений: НДПИ – 5% для нефти и 1% для газа в течение 15 лет промышленной добычи.

Для СПГ-проектов и газохимии предлагается нулевая ставка НДПИ в течение 12 лет с момента поставки первой партии продукта.

Льготы для месторождений на суше в новых нефтегазовых провинциях Арктики – это распространение режима НДД от добычи углеводородного сырья на участки недр, расположенные полностью или частично севернее 70-го градуса северной широты в границах Красноярского края, республики Саха (Якутия) и Чукотского автономного округа.

“Последняя новация – это предоставление налогового вычета по НДПИ при добыче нефти на участках недр для Ванкорского кластера (осваивает “Роснефть”) при инвестициях в инфраструктуру. Смысл этого механизма в следующем: компания при осуществлении инвестиций в инфраструктуру для развития новой нефтегазовой провинции на Таймыре – строительство дорог, линий электропередачи, железнодорожных веток, аэродромов и прочей, например, социальной инфраструктуры – при цене нефти выше базовой вправе будет иметь вычет по НДПИ в размере соответствующих затрат на инфраструктуру. Но только после того, как они (затраты) будут понесены. Чтобы получить вычет, компании будет необходимо показать, что расходы оплачены. Они даже авансы могут под эту норму подводить, то есть любая платежа будет являться подтверждением того, что расходы оплачены. Но при этом у компании есть необходимость до 1 января 2030 года ввести в эксплуатацию те объекты, в отношении которых заявлен вычет”, – пояснил Сазанов.

Комментируя вопрос, какие компании получат налоговые льготы на Таймыре, он сказал:

Законопроект планируется рассмотреть в первом чтении на заседании Госдумы 19 февраля.

Основной пакет законопроектов об особом экономическом режиме в Арктике и других арктических налоговых преференциях планируется рассмотреть в первом чтении 12 марта. Речь идет о специальных мерах поддержки предпринимательской деятельности, которые предусматривают налоговые, административные и иные льготы в случае минимального объема капитальных вложений не менее 10 млн рублей.

Расширение перечня операций, освобождаемых от обложения НДС

Советник юридической фирмы «Городисский и Партнеры» Валерий Нарежный:

В апреле был принят закон, который предусматривает поправки в налоговое законодательство в части расширения перечня операций, не подпадающих под обложение НДС (Федеральный закон от 16 апреля 2022 г. № 97-ФЗ). Изменения вступят в силу по истечении месяца со дня официального опубликования закона, но не ранее 1-го числа очередного налогового периода по НДС, т.е. с 1 июля 2022 г.

В российском налоговом законодательстве давно действует норма об освобождении от НДС операций по передаче прав на изобретения, полезные модели, промышленные образцы, топологии интегральных микросхем и секреты производства (ноу-хау), а также прав на использование этих результатов интеллектуальной деятельности на основании лицензионного договора (подп. 26.1 п. 2 ст. 149 НК РФ).

Теперь от НДС будет освобождаться передача исключительных прав на изобретения, полезные модели, промышленные образцы, топологии интегральных микросхем и секреты производства (ноу-хау), а также прав на использование этих результатов интеллектуальной деятельности на основании договора коммерческой концессии (франчайзинга). Применяться подобное освобождение будет только в случае выделения в цене франчайзингового договора вознаграждения за передачу указанных прав (новый подп. 26.2 п. 2 ст. 149 НК РФ).

Договор коммерческой концессии (франчайзинга) поименован в Гражданском кодексе РФ в качестве самостоятельного типа договора, хотя он и содержит в себе обязательные элементы лицензии. Согласно ст. 1027 ГК РФ договор коммерческой концессии (франчайзинга) предполагает предоставление правообладателем (франчайзером) другой стороне – пользователю (франчайзи) права использования в предпринимательской деятельности пользователя комплекса принадлежащих правообладателю исключительных прав. Этот комплекс включает право на товарный знак, знак обслуживания и права на другие предусмотренные договором объекты исключительных прав, в частности на коммерческое обозначение и секрет производства (ноу-хау).

То есть по договору франчайзинга франчайзи может получать в пользование различные объекты интеллектуальной собственности. При этом операции по передаче прав на некоторые объекты интеллектуальной собственности (изобретения, полезные модели, промышленные образцы, топологии интегральных микросхем и секреты производства (ноу-хау)) могли освобождаться от обложения НДС, а операции с иными объектами (товарными знаками и знаками обслуживания, объектами авторского права) – не освобождались. Это порождало проблему использования налоговой льготы, особенно в случаях, когда роялти по франчайзинговому договору устанавливалось в едином размере за весь комплекс предоставленных прав. Пункт 4 ст. 149 НК РФ предусматривает возможность освобождения от НДС только при ведении раздельного учета облагаемых операций и операций, не подлежащих налогообложению. Поэтому при установлении общего размера роялти за все права, передаваемые по договору, освобождение от НДС не могло применяться.

Более того, даже в тех случаях, когда стороны франчайзингового договора разделяли общий размер роялти по видам объектов интеллектуальной собственности, у налогоплательщиков возникали споры с налоговыми органами при попытке использовать ранее действовавшее освобождение от НДС. Налоговые органы указывали на то, что подп. 26.1 п. 2 ст. 149 НК РФ предполагает возможность использования льготы, только если права предоставляются по лицензионному договору, но не по договору франчайзинга. Новый закон устраняет данную неопределенность: подп. 26.2 п. 2 ст. 149 НК РФ позволит не облагать НДС операции с вышеуказанными объектами интеллектуальной собственности при передаче прав на них по договору франчайзинга.

Поскольку воспользоваться льготой можно будет только при условии выделения в цене франчайзингового договора вознаграждения за передачу исключительных прав на льготируемые объекты интеллектуальной собственности, мы рекомендуем участникам франчайзинговых отношений пересмотреть финансовые условия договоров.

Президент Федерации интеллектуальной собственности Сергей Матвеев:

Снизят налог на прибыль тем, кто предоставляет исключительные права

Другое изменение касается наделения регионов полномочием по установлению пониженной ставки по налогу на прибыль тем организациям, которые предоставляют права использования результатов интеллектуальной деятельности по лицензионному договору, в том числе в рамках экспорта. Речь идет о возможности снижения ставки налога, подлежащего зачислению в бюджет региона, не затрагивая 3% федеральной составляющей.

Пониженную налоговую ставку можно применять при условии, что:

- исключительные права зарегистрированы и принадлежат организации, их предоставляющей;

- пониженная ставка применяется только в отношении прибыли от предоставления прав;

- организация ведет раздельный учет доходов и расходов, полученных в рамках деятельности по предоставлению прав использования результатов интеллектуальной деятельности по лицензионному договору, осуществляемой на территории соответствующего региона, а также доходов и расходов, полученных от иной деятельности;

Введение этой льготы потребует изменения законодательства регионов. Они должны определить виды результатов интеллектуальной деятельности, прибыль от предоставления прав использования которых может облагаться по пониженной налоговой ставке, размер этой налоговой ставки в пределах от 0% до 17% в региональной части отчислений по налогу на прибыль, дополнительные условия ее применения.

Начало действия этого новшества – 2 августа 2021 года.

Заключение

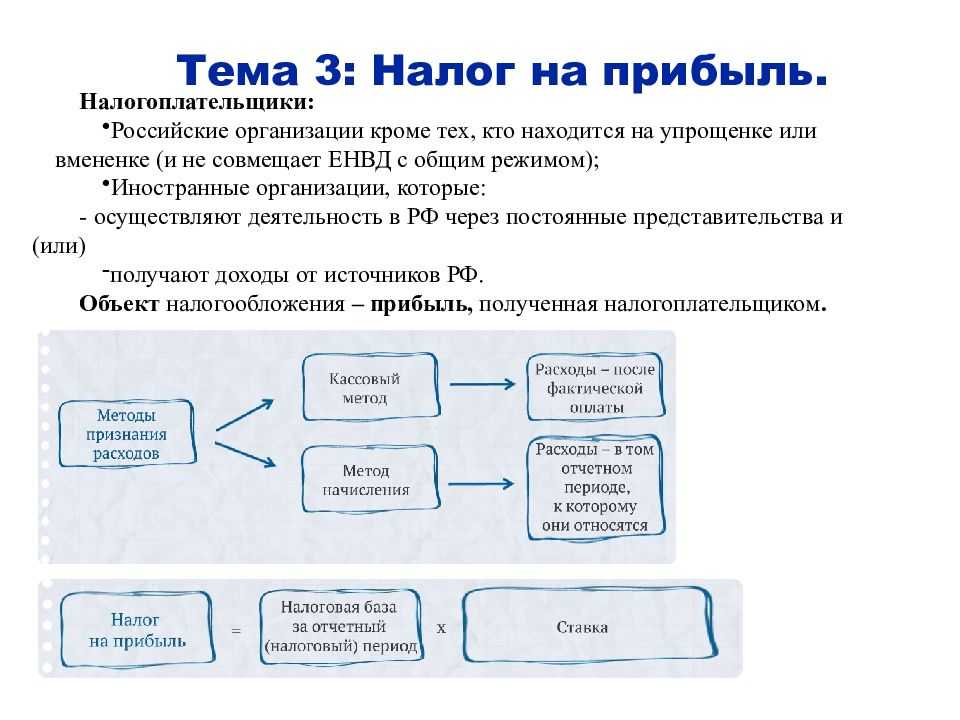

Таким образом, право на установление льготной ставки по налогу на прибыль регионами самостоятельно урезано с 2022 года. Теперь, региональные власти вправе уменьшить ставку налога только в том случае, если это напрямую предусматривается Налоговым кодексом РФ. Установление пониженной ставки возможно только для резидентов ОСЭ, а также территорий опережающего развития.

Если ставки налога в пониженном размере были введены еще до 2022 года, то до окончания того срока, на который они были установлены, данные ставки можно применять. Но только до конца 2022 года, а с начала 2023 года прежние ставки свою силу утрачивают. Также местные власти вправе самостоятельно принять решение о повышении установленной ранее в пониженном размере налоговой ставки.