- Подтверждение дохода ИП на ЕНВД

- Новшества в наличных расчётах с 2020 года

- Условия снятия наличных с расчетного счета

- Лимит остатка денежной наличности

- ИП на ОСНО: подтверждение доходов

- Пример 1. Калькуляция налога за полугодие для ИП на УСН «ДМР» за вычетом понесенных трат

- Касса предприятия и контрольно-кассовая техника (ККТ) – в чем отличие?

- Может ли ИП принимать оплату на счет физлица?

- Справка о доходах ИП в произвольной форме

- ИП на ОСНО: подтверждение доходов

- Касса предприятия и контрольно-кассовая техника (ККТ) – в чем отличие?

- Какой документ заменит справку о доходах, запрошенную в банке?

- Как ИП на ОСНО подтвердить свои доходы

- Как ИП на «упрощенке» (УСН) подтвердить свои доходы

- Как ИП на патенте (ПСН) подтвердить свои доходы

- Как ИП на НПД (самозанятому) подтвердить свои доходы

- Как подтвердить доходы ИП на ЕНВД

- Что делать в этом случае?

- Когда нужны подтверждения

- ИП на ОСНО: подтверждение доходов

- Подтверждение доходов ИП в налоговой инспекции

- Подтверждение доходов ИП: когда это необходимо

- Какой доход потребуется подтвердить

Подтверждение дохода ИП на ЕНВД

В отношении предпринимателей перешедших на уплату единого налога на вмененный доход ситуация несколько сложнее. Декларация по ЕНВД не может отражать размер дохода полученного налогоплательщиком. Объектом налогообложения является вмененный доход. То есть доход, не полученный плательщиком налога, а рассчитанный с применением базовой доходности и корректирующих коэффициентов. Доход, полученный предпринимателем в реальности, будет совсем иным. Поэтому декларация не может служить заменой справки о доходах ИП. При этом следует помнить, что налоговое законодательство не обязывает вести учет своих доходов для целей не связанных с налогообложением. Как поступить в этом случае.

Основываясь на рекомендациях Минфина можно определить два способа подтверждения своих доходов предпринимателями на «вмененке»:

- посредством первичных документов,

- вести упрощенный учет доходов.

Если с первым все более или менее понятно, то во втором случае нужны пояснения. Даже если законодательством и не установлена обязанность вести учет доходов и расходов для предпринимателей на едином налоге, то это не значит что ИП на «вмененке» такой учет не ведут. Разумеется, любому бизнесмену надо знать приносит ли его дело прибыль или нет. Поэтому учет в электронной форме или на бумаге, в тетрадочках, например, ведется. Но такой учет не может подтвердить доход предпринимателя. Необходимо его вести в документальной форме. Документу, в котором учет будет вестись необходимо внутренним распоряжением присвоить статус регистра внутреннего учета.

Форму такого документа предприниматель может установить самостоятельно. В то же время, такой регистр должен иметь все необходимые реквизиты, и в полной мере отражать полученные доходы.

В документе, используемом индивидуальным предпринимателем на «вмененке» должны быть следующие предусмотренные законодательством реквизиты:

- наименование документа,

- место и дата его составления (начала ведения),

- данные составителя (ФИО предпринимателя, его ИНН и регистрационный номер),

- период, за который составлен документ,

- подпись ИП.

Содержательная часть должна содержать информацию о хозяйственных операциях и документах, которыми они оформлены. Записи производятся в хронологическом порядке. Рекомендуется предусматривать следующие сведения:

- дату и порядковый номер записи,

- наименование хозяйственной операции,

- наименование, номер и дату документа по операции,

- денежный показатель дохода или расхода.

Так как отчетный период по ЕНВД равен кварталу, то итоги рекомендуется подводить раз в три месяца. При этом нарастающим итогом выводить итоговые значения за год.

Новшества в наличных расчётах с 2020 года

В 2020 году произошли серьёзные изменения в наличных расчётах. ЦБ запретил тратить без предварительной сдачи в банк наличные, полученные в кассу по договорам займа, в виде безвозмездной помощи, в виде вклада в имущество общества и по некоторым иным основаниям. С 27 апреля 2020 года наличные расчёты организаций и ИП, в том числе с физлицами, можно проводить либо из денег, снятых с расчётного счета, либо из наличной выручки. При этом выручку, как и раньше, можно тратить не на всё.

В чём отличие новых правил от старых?

До 27.04.2020 г. правила были такими:

- наличную выручку можно тратить только на строго определенные цели;

- на расчёты по договорам аренды недвижимости, по выдаче и возврату займов, по операциям с ценными бумагами и по деятельности в области азартных игр наличные нужно снять со счёта в банке;

- все остальные наличные поступления тратятся на что угодно.

С 27.04.2020 г. всё намного строже:

- на любые наличные расчёты с другими организациями, ИП, работниками, учредителями и прочими физлицами деньги нужно снять со счёта в банке;

- в виде исключения на некоторые цели можно расходовать ещё и наличную выручку. Список целей сохранился, в нём есть дополнения для микрофинансовых организаций, ломбардов, кредитных потребительских кооперативов (в том числе сельскохозяйственных).

Из этого следует, что любые поступления в кассу не с банковского счёта, которые не являются выручкой за товары, работы, услуги, теперь нельзя использовать для оплаты наличными каких-то расходов. Сначала придётся «прогнать» такие деньги через банк – внести на счёт и затем снять с него

И неважно, от кого они получены: от другой организации, ИП, учредителя (участника) общества, работника, иного физлица

К таким поступлениям в кассу относятся, в частности:

- возвращённые авансы от покупателей и переплаты от поставщиков;

- возмещённые работниками недостачи;

- неустойки (штрафы, пени), возмещение убытка;

- полученные займы;

- возвращённые займы и проценты по ним;

- безвозмездно полученные деньги;

- взнос в уставный капитал;

- вклад участника в имущество общества.

Нередко поступления из последних пяти пунктов от участников общества использовались для выдачи зарплаты и/или расчётов с контрагентами в случае блокировки счетов. Теперь этот способ «отпадает».

Отмечу, что прямо запрет на расходование этих наличных не сформулирован. Но он следует из приведённого выше нового общего правила: наличные расчёты проводятся, за некоторым исключением, за счёт денег, снятых с банковского счёта. Точно такая же формулировка была, как было уже сказано, в прежних правилах, но не для всех наличных расчётов, а только для узкого круга операций – расчёты по аренде, займам и др. Опираясь на неё, налоговики при поддержке судов штрафовали за оплату этих расходов деньгами из других источников . И можно ожидать, что эта практика распространится теперь уже на всё наличные расчёты.

Также хочу с вами поделиться полезной статьёй из журнала «Актуальные вопросы бухгалтерского учёта и налогообложения» о новых правилах наличных расчётов. Тут ещё более подробно рассмотрены новшества в системе наличных расчётов с 2020 года.

Условия снятия наличных с расчетного счета

При снятии наличных с расчетного счета необходимо учитывать несколько условий:

- банком берётся комиссия за снятие с расчетного счета. Сколько ИП заплатит за выдачу наличных, необходимо уточнить в процессе выбора тарифа расчетно-кассового обслуживания (РКО);

- вывод через кассу банка оформляется с помощью платежного поручения. При выдаче денежных средств в больших объёмах может возникнуть необходимость предварительного заказа наличных. Это потребует дополнительного времени;

- снятие больших сумм на крупные платежи для личных покупок или предпринимательских нужд должно оформляться легально. Обязательно сохраняйте товарные чеки, счета, договоры, накладные, другие платежные документы. Это поможет подтвердить законность легализации доходов.

Оформляя платежное поручение для снятия наличности через банковскую кассу или для перевода денег на карты физлица, в назначении платежа предприниматель не должен указывать, что это его заработная плата. Индивидуальные предприниматели сами себе не платят зарплату. Поэтому банк имеет право отказать в банковских услугах при проведении такого поручения. Необходимо написать «На личные нужды». Эта формулировка позволяет оплачивать личные траты в любом объёме.

Рекомендуем увеличивать количество безналичных расчетов с партнерами и контрагентами. Безналичная оплата упрощает отчетность и не вызывает лишних вопросов у банков и налоговой службы.

Лимит остатка денежной наличности

Лимит остатка наличных денег – это максимально допустимая сумма наличных денег, которая может храниться в месте для проведения кассовых операций, определенном руководителем юридического лица (касса), после выведения в кассовой книге (форма 0310004 по ОКУД) суммы остатка наличных денег на конец рабочего дня (абзац 1 п. 2 Указания Банка России от 11.03.2014 № 3210-У “О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций ИП и субъектами малого предпринимательства”, далее – Указания № 3210-У).

В абзаце 10 п. 2 Указаний № 3210-У прямо предусмотрено, что лимит остатка наличных денег могут не устанавливать индивидуальные предприниматели (и субъекты малого предпринимательства), причем безотносительно применяемой ими системы налогообложения и иных обязанностей (порядка ведения ими учета и т.п.), предусмотренных для ИП налоговым законодательством. В п. 1 письма ФНС России от 09.07.2014 № ЕД-4-2/13338 “О порядке ведения кассовых операций и осуществлении наличных расчетов” норма абзаца 10 п. 2 Указаний № 3210-У цитируется без каких-либо дополнительных уточнений.

Кроме того, в п. 4 письма ФНС России от 09.07.2014 № ЕД-4-2/13338, говоря об ответственности за нарушение порядка работы с денежной наличностью и порядка ведения кассовых операций, предусмотренной частью 1 ст. 15.1 КоАП РФ, отмечается, что нарушения могут быть выражены, в частности, в “накоплении в кассе наличных денег сверх установленных лимитов (за исключением ИП, субъектов малого предпринимательства)”.

В целом из содержания п. 2 Указаний № 3210-У можно сделать вывод, что установление лимита остатка наличности предусмотрено именно для юридических лиц. Норма же абзаца 10 п. 2 Указаний № 3210-У выделяет из юридических лиц субъектов малого предпринимательства (малые и микропредприятия, отнесенные к таковым Федеральным законом от 24.07.2007 № 209-ФЗ “О развитии малого и среднего предпринимательства в Российской Федерации” – абзац 2 п. 1 Указаний № 3210-У), попутно упоминая и индивидуальных предпринимателей. То есть из формулировок п. 2 Указаний № 3210-У как будто предполагается, что “по умолчанию” ИП могут не устанавливать лимит остатка наличных денег в кассе.

Между тем распространено мнение, что о реализации указанного в абзаце 10 п. 2 Указания № 3210-У права должен свидетельствовать какой-либо документ – распоряжение, приказ или т.п. (приложенные к ознакомлению материалы). Каким именно документом подтверждается факт реализации такого права в рамках деятельности индивидуального предпринимателя, Указаниями № 3210-У не установлено.

Однако следует помнить, как указано в п. 7 Указаний № 3210-У, именно на самого ИП возлагается определение мероприятий по обеспечению сохранности наличных денег при ведении кассовых операций, их хранении, транспортировке, а также порядок и сроки проведения проверок фактического наличия наличных денег. Таким образом, считаем целесообразным оформить (закрепить) принятое решение о том, что ИП отказался от установления лимита остатка наличных денег в кассе (кассах) в своей деятельности. Таким документом может быть как отдельный распорядительный документ (приказ), так и отдельный пункт какого-либо распорядительного документа, например положения о порядке ведения кассовых операций и (или) об учете поступающих в кассу (кассы) ИП наличных денежных средств.

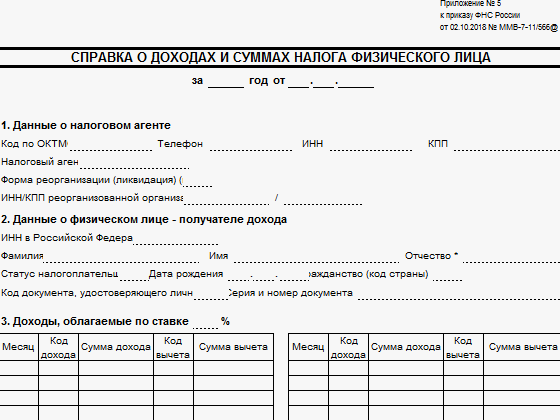

ИП на ОСНО: подтверждение доходов

Порядок подтверждения доходов индивидуальными предпринимателями четко определен законом. Если наемные сотрудники должны предоставлять в государственные органы и прочие организации, требующие информацию о доходах, справки по форме 2 НДФЛ, то ИП, применяющие общий режим налогообложения, обязаны оформить декларацию по форме 3 НДФЛ. Если декларация уже имеется и в ней есть отметка о принятии налоговым специалистом, то желательно обзавестись и ее копиями – они также могут пригодиться. В большинстве случаев никаких дополнительных документов и справок ИП уже не понадобится.

Важно! Ксерокопии декларации по форме 3 НДФЛ также должны иметь оригинальные отметки налоговиков. В противном случае заинтересованная сторона может отказать в их принятии по причине недействительности

К сведению. Учреждения, требующие подтверждения доходов, подчас имеют очень разный подход в этом отношении касаемо ИП. В частности, иногда, помимо стандартной декларации 3 НДФЛ, они могут попросить предоставить декларацию за последний отчетный налоговый период, согласно режиму налогообложения, используемому предпринимателем.

Пример 1. Калькуляция налога за полугодие для ИП на УСН «ДМР» за вычетом понесенных трат

ИП Маличенко В. Н. необходимо рассчитать налог к уплате за 1 полугодие 2022 г. При калькуляции он последовательно подсчитывает:

- Доходы за каждый месяц полугодия.

- Помесячные траты, на которые далее можно их снизить.

- Базу налога также помесячно и далее за полугодие в целом.

- Сумму налога к уплате за все полугодие по ставке 15%.

Показатели, приведенные далее в таблице, касаются калькуляции базы налога за 1 кв. (январь, февраль, март) и 2 кв. (апрель, май, июнь).

| Месяц | Доходы (руб.) | Траты (руб.) | Расчет базы налога (руб.) |

| Январь 2022 г. | 500 000 | 300 000 | 500 000 — 300 000 = 200 000 |

| Февраль 2022 г. | 600 000 | 400 000 | 600 000 — 400 000 = 200 000 |

| Март 2022 г. | 450 000 | 300 000 | 450 000 — 300 000 = 150 000 |

| Апрель 2022 г. | 700 000 | 600 000 | 700 000 — 600 000 = 100 000 |

| Май 2022 г. | 780 000 | 700 000 | 780 000 — 700 000 = 80 000 |

| Июнь 2022 г. | 800 000 | 650 000 | 800 000 — 650 000 = 150 000 |

Итого, получается, что база налога снижена на расходы и за 1 кв. составила 550 000 руб., а за 2 кв. – 330 000 руб. Суммарно за 1 полугодие 2022 г. база налога за вычетом трат, совершенных ИП Маличенко, равна 550 000 + 330 000 = 880 000 руб.

Калькуляция налога производится так: 880 000 руб. * 15% = 132 000 руб. Отсюда следует, ИП Маличенко В. Н. должен заплатить за 1 полугодие 2022 г. налог суммой 132 тыс. руб.

Касса предприятия и контрольно-кассовая техника (ККТ) – в чем отличие?

Касса предприятия — это то, что есть у каждой организации. Она регистрирует все движения наличных: выручку по итогам дня, поступление займов, выдачу подотчетных средств, выдачу зарплаты и др. Документы, непосредственно относящиеся к кассовой дисциплине, — это приходный кассовый ордер, расходный кассовый ордер и платежная ведомость.

Кассовым аппаратом пользуются те, кто непосредственно занимается приемом розничной выручки, принимает наличку и платежи через эквайринг. Кассовый аппарат регистрирует движение по выручке. Таким образом, кассовый аппарат — это часть кассы предприятия, и его главный документ — кассовый чек.

Приходный кассовый ордер (ПКО) формируется при любом приеме наличных денежных средств (при каждом поступлении денег в кассу). С его помощью оформляется итоговая сумма выручки за день, этот ПКО будет являться частью кассовой книги. Этим ПКО можно оформить возврат неиспользованных подотчетных средств от сотрудника.

Расходный кассовый ордер (РКО) оформляется в тех случаях, когда расходуются наличные средства кассы организации — например, выдаются деньги под отчет. Но, если вы выдаете средства своим сотрудникам из кассы в виде заработной платы, то на них просто заполняется расчетно-платежная ведомость по выплате заработной платы. При этом кассовый чек не выбивается. Потому что кассовый чек относится строго к расчетам, а не к взаимодействию с сотрудниками.

Может ли ИП принимать оплату на счет физлица?

Законодательно на это запрета нет, но могут возникнуть претензии со стороны банка, т.к. в договоре обычно прописано, что счет не должен использоваться для предпринимательства. А еще из-за платежей на счет физлица у налоговой могут возникнуть вопросы к вашим контрагентам.

Чтобы не было проблем с налоговой инспекцией и контрагентами, лучше принимать переводы на расчетный счет ИП.

В сервисе «Моё дело» вы сможете выставлять счета в считанные секунды, ваши реквизиты и реквизиты контрагентов подставятся автоматически. Более того, вы сможете отправить клиенту счет с кнопкой оплаты – это ускорит процесс расчета. Также в сервисе предусмотрена возможность массового выставления счетов.

Если ваш банк интегрирован с сервисом «Моё дело», вы можете отслеживать оплаты по счетам в режиме онлайн.

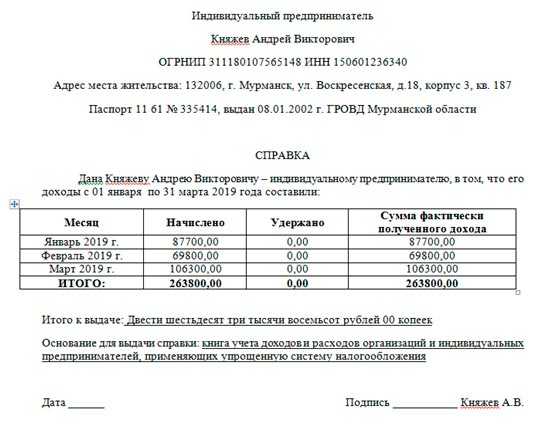

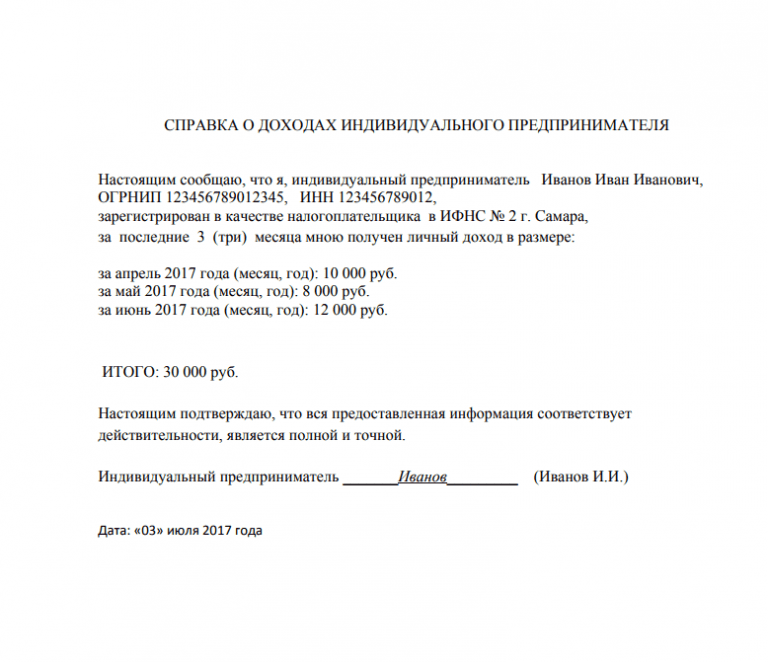

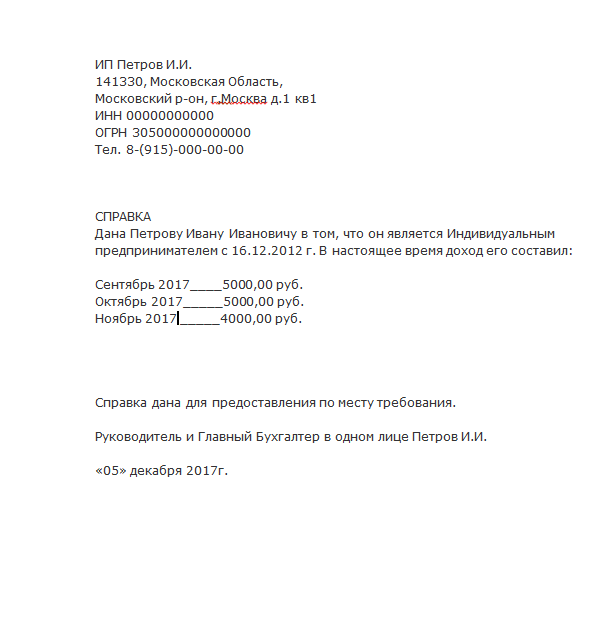

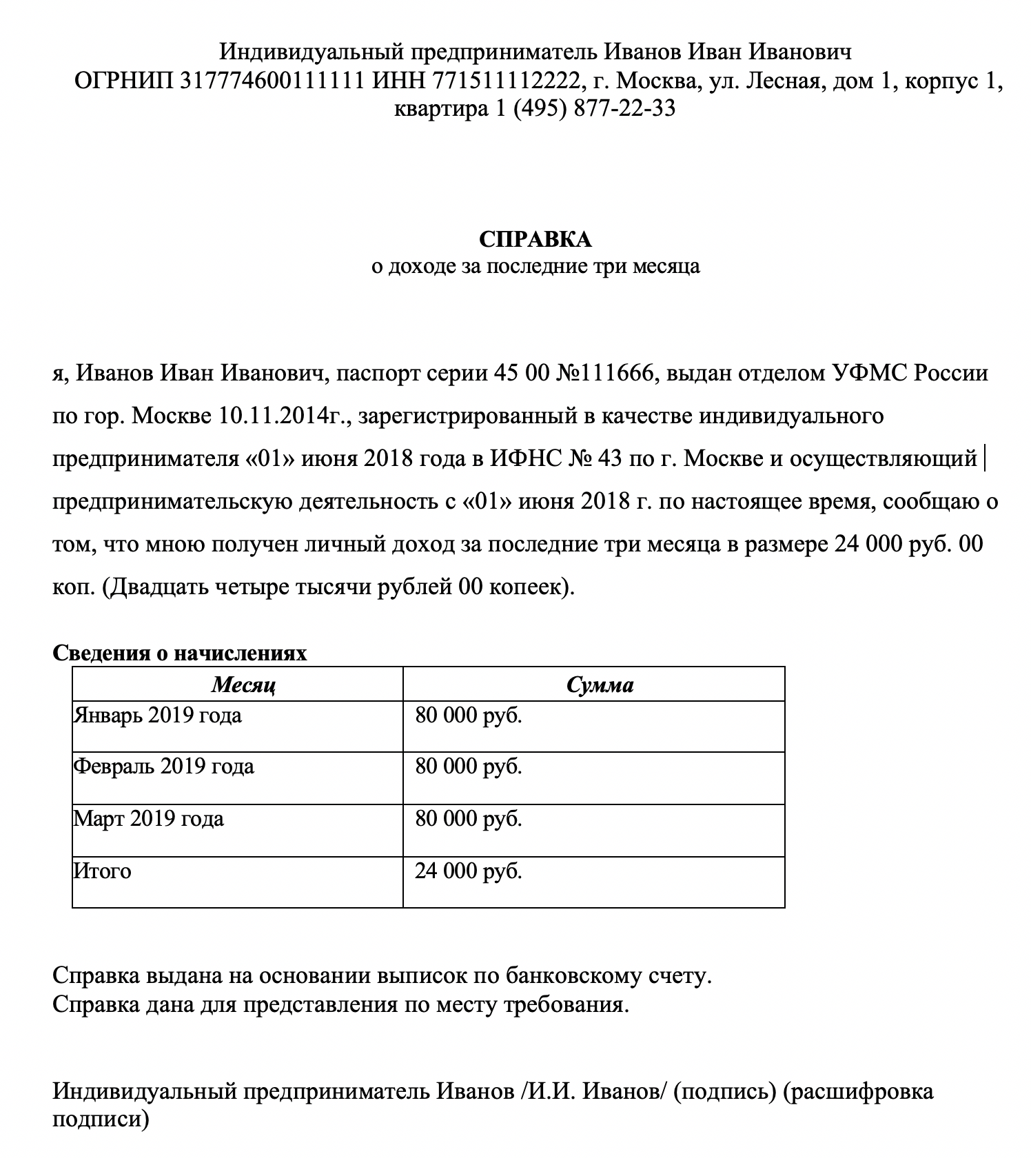

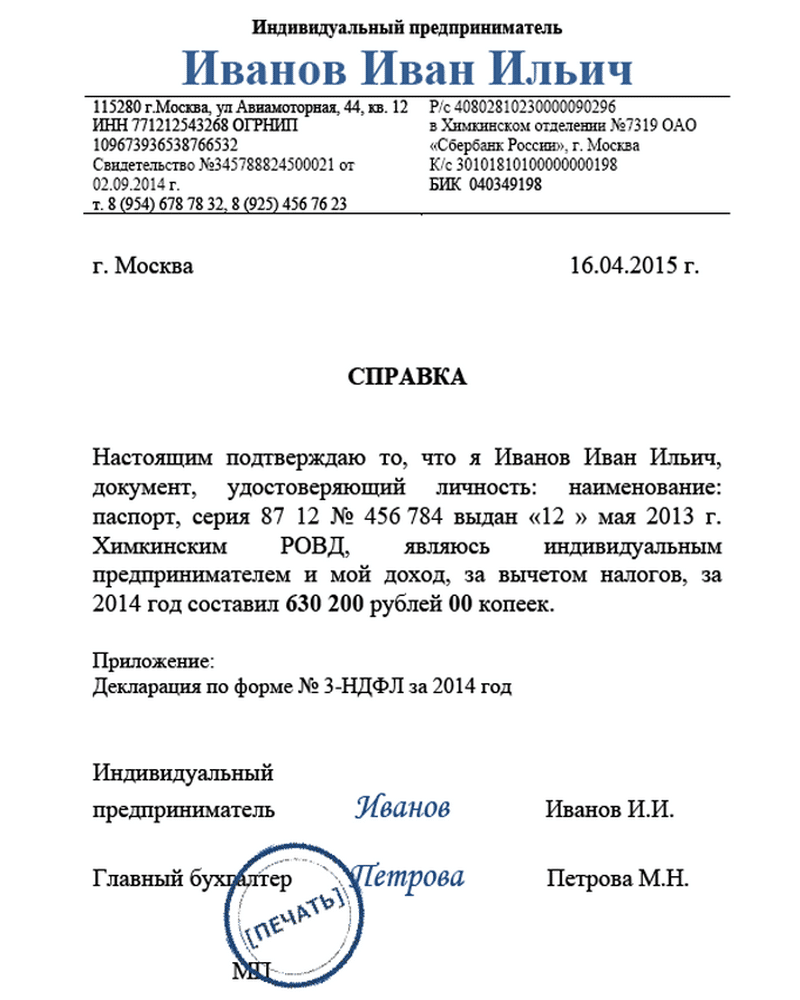

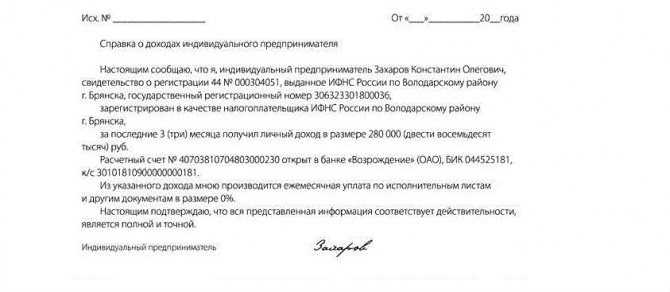

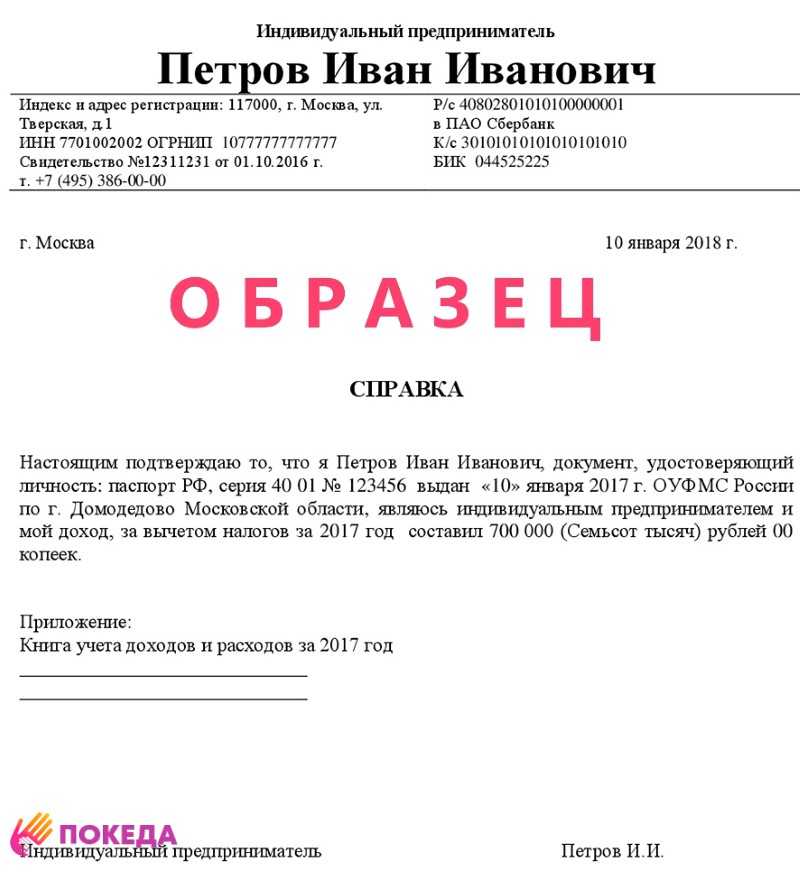

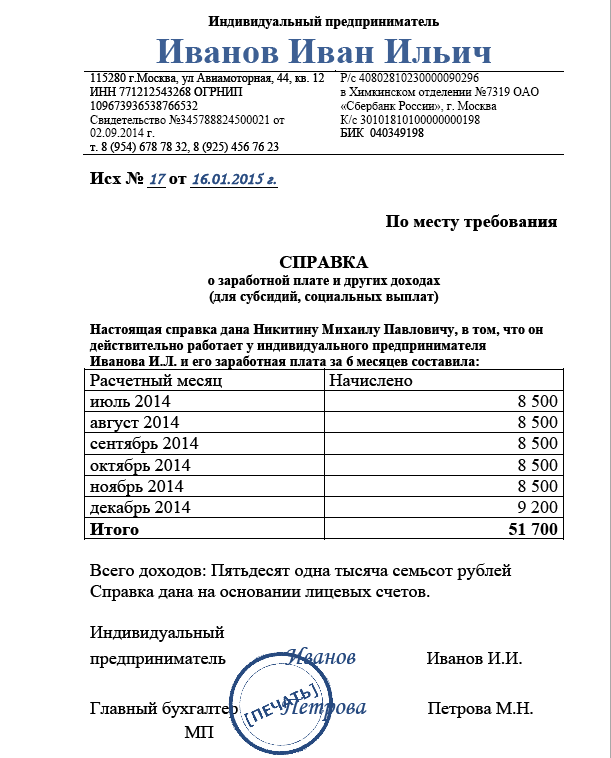

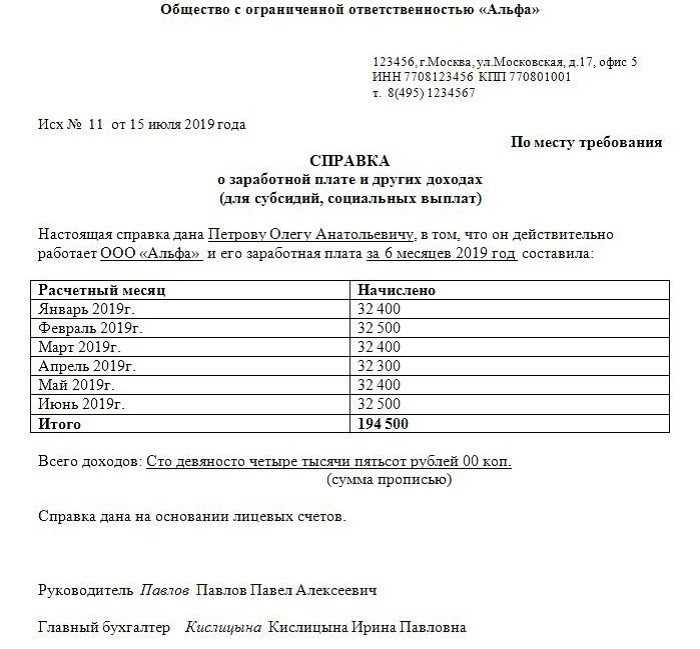

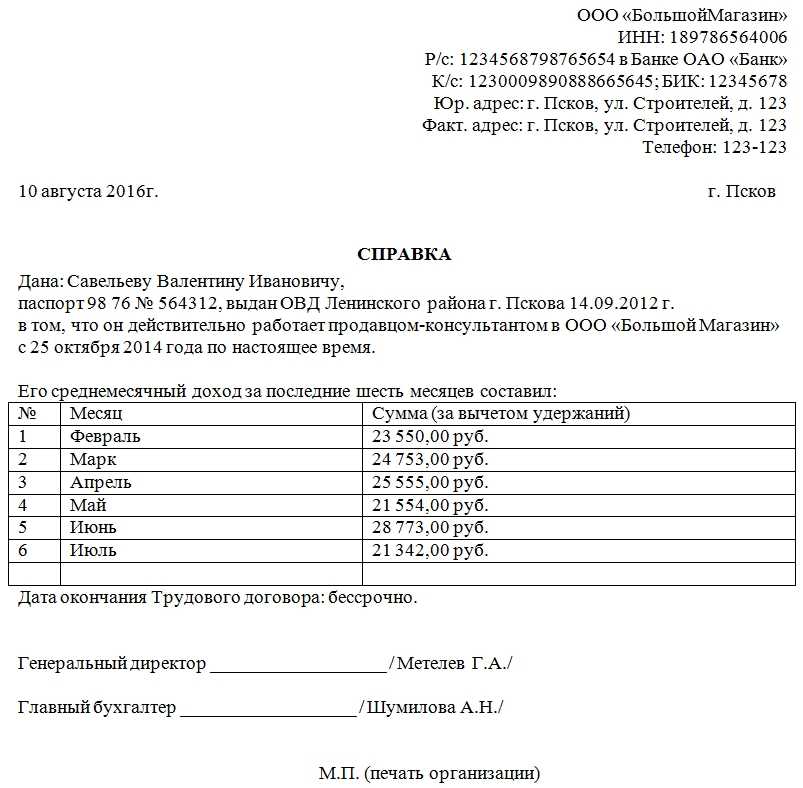

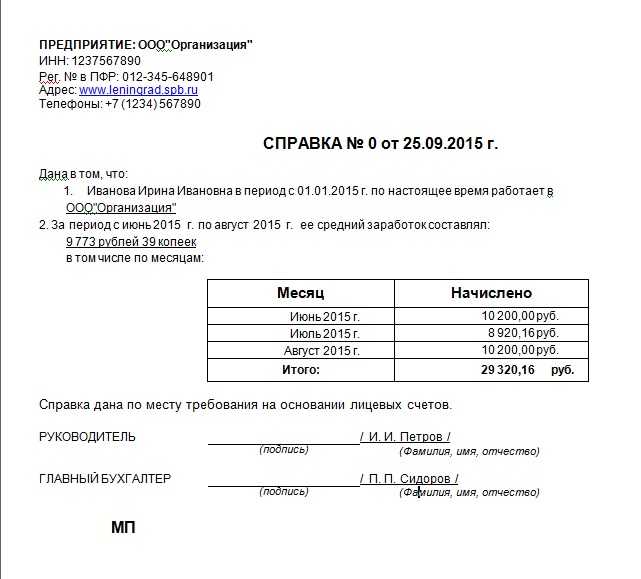

Справка о доходах ИП в произвольной форме

Иногда начинающие неопытные ИП думают, что для подтверждения своих доходов им достаточно написать справку в произвольном виде и предоставить ее по месту требования. Это не так. ИП не могут предоставлять в государственные органы сведения о доходах в виде произвольных справок, даже закрепленных печатью и подписью. Таким бумаги не будут считаться законными документами, а, значит, не будут иметь ни малейшего значения.

Но! В некоторых, очень редких случаях, такой справки все же бывает достаточно, правда к ней требуется приложить справку из территориальной налоговой инспекции о постановке ИП на учет, копию декларации за последний налоговый период с печатью налоговой и либо Книгу учета доходов и расходов, либо какие-либо другие внутренние документы, подтверждающие доходность ИП.

ИП на ОСНО: подтверждение доходов

Порядок подтверждения доходов индивидуальными предпринимателями четко определен законом. Если наемные сотрудники должны предоставлять в государственные органы и прочие организации, требующие информацию о доходах, справки по форме 2 НДФЛ, то ИП, применяющие общий режим налогообложения, обязаны оформить декларацию по форме 3 НДФЛ. Если декларация уже имеется и в ней есть отметка о принятии налоговым специалистом, то желательно обзавестись и ее копиями – они также могут пригодиться. В большинстве случаев никаких дополнительных документов и справок ИП уже не понадобится.

Важно! Ксерокопии декларации по форме 3 НДФЛ также должны иметь оригинальные отметки налоговиков. В противном случае заинтересованная сторона может отказать в их принятии по причине недействительности

К сведению. Учреждения, требующие подтверждения доходов, подчас имеют очень разный подход в этом отношении касаемо ИП. В частности, иногда, помимо стандартной декларации 3 НДФЛ, они могут попросить предоставить декларацию за последний отчетный налоговый период, согласно режиму налогообложения, используемому предпринимателем.

Касса предприятия и контрольно-кассовая техника (ККТ) – в чем отличие?

Касса предприятия — это то, что есть у каждой организации. Она регистрирует все движения наличных: выручку по итогам дня, поступление займов, выдачу подотчетных средств, выдачу зарплаты и др. Документы, непосредственно относящиеся к кассовой дисциплине, — это приходный кассовый ордер, расходный кассовый ордер и платежная ведомость.

Кассовым аппаратом пользуются те, кто непосредственно занимается приемом розничной выручки, принимает наличку и платежи через эквайринг. Кассовый аппарат регистрирует движение по выручке. Таким образом, кассовый аппарат — это часть кассы предприятия, и его главный документ — кассовый чек.

Приходный кассовый ордер (ПКО) формируется при любом приеме наличных денежных средств (при каждом поступлении денег в кассу). С его помощью оформляется итоговая сумма выручки за день, этот ПКО будет являться частью кассовой книги. Этим ПКО можно оформить возврат неиспользованных подотчетных средств от сотрудника.

Расходный кассовый ордер (РКО) оформляется в тех случаях, когда расходуются наличные средства кассы организации — например, выдаются деньги под отчет. Но, если вы выдаете средства своим сотрудникам из кассы в виде заработной платы, то на них просто заполняется расчетно-платежная ведомость по выплате заработной платы. При этом кассовый чек не выбивается. Потому что кассовый чек относится строго к расчетам, а не к взаимодействию с сотрудниками.

Какой документ заменит справку о доходах, запрошенную в банке?

Многие финансовые учреждения с готовностью принимают вместо справки иные источники информации, в которых есть сведения, позволяющие одобрить кредит. Но лучше заранее уточнить, придерживается ли банк, к которому нужно обратиться, такой политики. Какие документы может предоставить ИП взамен справки о доходах?

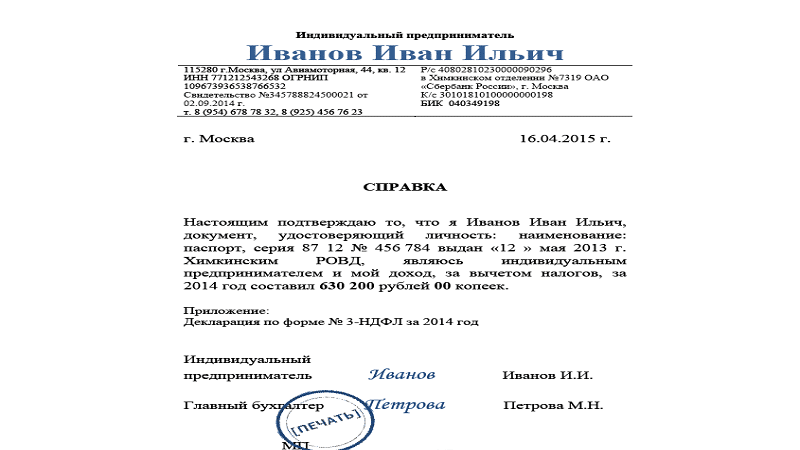

Как ИП на ОСНО подтвердить свои доходы

ИП на общей налоговой системе платит налог на доходы физических лиц и отчитывается перед контролирующими органами посредством декларации 3-НДФЛ. Эта форма считается прямым удостоверением доходов предпринимателя за прошлый год. То есть, в данном случае достаточно предоставить банку копию декларации, сданной в ИФНС.

Иногда могут понадобиться данные о доходах за текущий год, тогда придет на помощь «Книга учета доходов и расходов» (КУДиР), с которой можно сделать копию. Поэтому КУДиР удобно вести в электронном формате, чтобы по необходимости печатать и подписывать ее для подачи информации по месту требования.

Как ИП на «упрощенке» (УСН) подтвердить свои доходы

Предприниматели на упрощенном налоге могут воспользоваться своей формой декларации, установленной для УСН, которую ежегодно предоставляют в ИФНС. И, аналогично с ОСНО, для информации о доходах действующего года подойдет копия КУДиР.

Как ИП на патенте (ПСН) подтвердить свои доходы

При патентной системе налогообложения будет достаточно копия патента и «Книги учета доходов». Несмотря на то, что покупка патента вроде бы освобождает ИП от всяческой отчетности, он все же обязан учитывать свои доходы, так как при превышении установленного предела работа на ПСН будет считаться незаконной. Таким образом, для доходов прошлого года понадобится копия соответствующей книги, по нынешнему периоду — отображение действующей КУД.

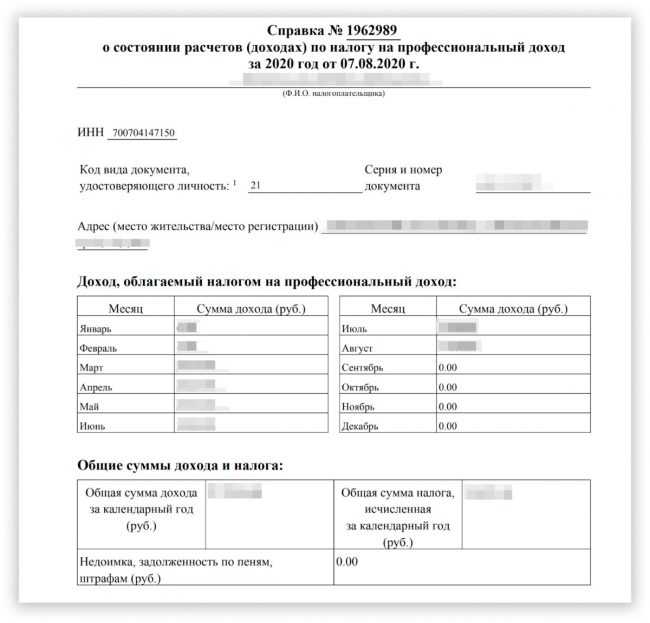

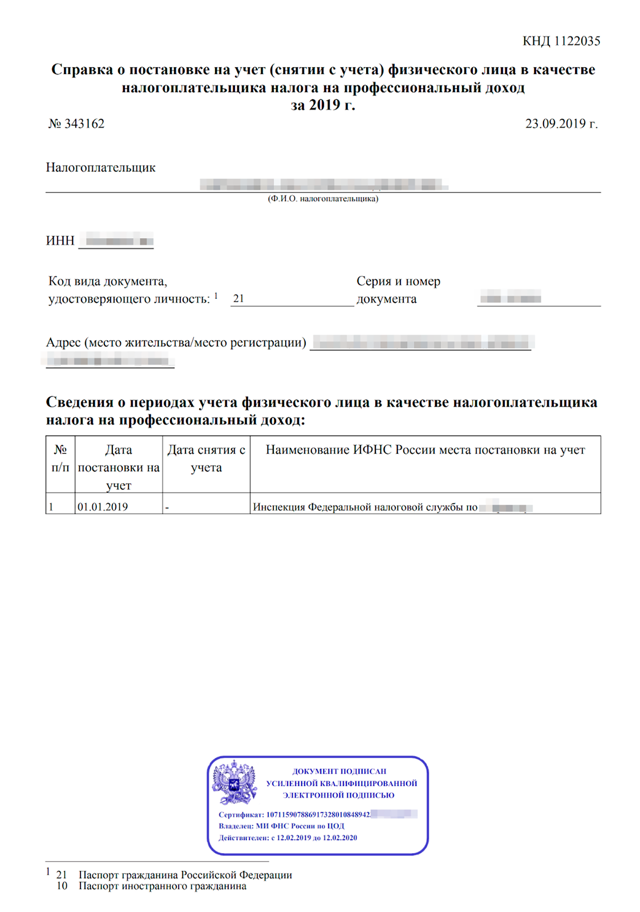

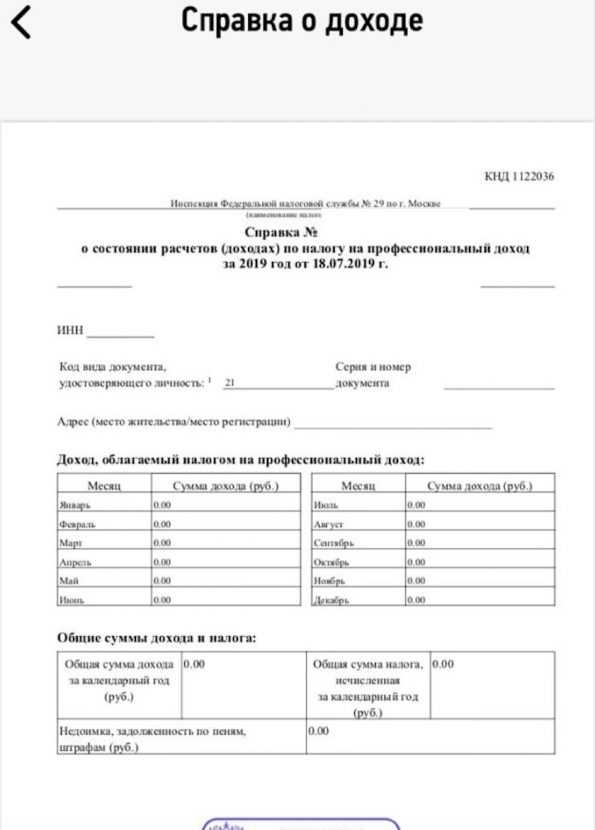

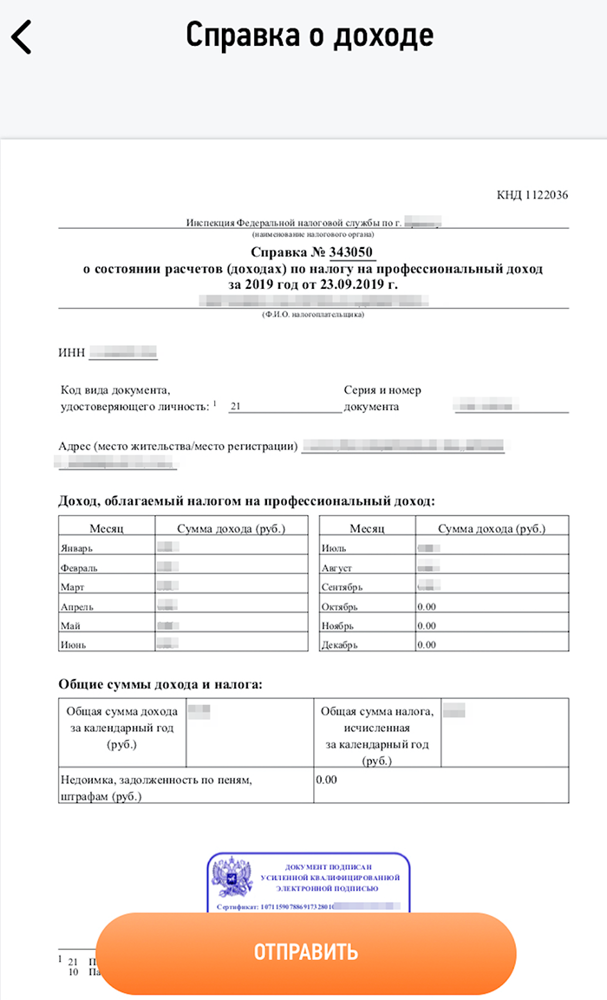

Как ИП на НПД (самозанятому) подтвердить свои доходы

Налог на профессиональный доход — сравнительно недавно действующий режим, открытый для самозанятых лиц или предпринимателей без наемных работников (при выполнении ряда ограничений). Все работающие на НПД зарегистрированы в системе «Мой налог», где они выкладывают информацию о своем бизнесе для ИФНС, и там же получают информационные сообщения.

Приложение работает и на ПК, и на смартфонах. Именно в нем можно сделать запрос на справку о доходах за отчетный год, и довольно быстро получить ее в электронном виде.

Как видно, в каждом налоговом режиме предостаточно документов, подтверждающих доходы, но не всякий банк устраивают такие варианты, и тогда ИП будет вынужден выписать справку от своего имени.

Как подтвердить доходы ИП на ЕНВД

В отличие от других видов налогообложения, ИП находящиеся на ЕНВД, при необходимости подтверждения доходов оказываются в несколько более сложной ситуации.

Все дело в том, что для исчисления налогообложения здесь используются не доходы, а виды деятельности. При этом, размер налога для каждого вида деятельности имеет фиксированное значение, исходя их уровня предполагаемой доходности, физического показателя и корректирующих федеральных и региональных коэффициентов. То есть, фактический доход, который ИП получает на ЕНВД на самом деле, в любом случае, отличается от того, что предполагается при расчете этого налога. Более того – государство никак не обязывает предпринимателей, работающих по ЕНВД вести контроль и учет за своими доходами.

Что делать в этом случае?

Варианта два:

- независимо от воли законодателей все же вести учет доходов в упрощенном виде;

- доказывать доходность через предъявление первичных документов.

Здесь первый вариант требует некоторого пояснения. Практически все ИП, находящиеся на «вмененке» так или иначе все же контролируют уровень своих доходов. Что, в общем, логично: каждый ИП хочет быть уверенным в том, что его дело рентабельно и приносит прибыль, а также четко понимать, какой именно размер дохода он имеет. Однако, главный вопрос тут возникает не в самом факте учета, а в том, в какой форме он ведется. Например, если это обычные журналы или тетради, заполненные от руки, то конечно никакой доказательной силы они иметь не будут

Важно, чтобы учет доходов велся в документальной форме с присвоением внутренним учетным документам официального статуса. Это возможно, если каждый такой документ будет иметь соответствующие реквизиты

Закон четко определяет информацию, которая должна содержаться в реквизитах, подтверждающих доходы на «вмененке»:

- наименование;

- дата и место составления;

- ФИО ИП;

- ИНН ИП;

- регистрационный номер ИП;

- подпись и печать (если имеется) ИП.

Кроме того, в данном документе обязательно должны быть прописаны:

- название произведенной хозяйственной операции;

- конкретная сумма дохода или расхода, если учет ведется и по расходам.

Все учетные документы нужно обязательно вести в хронологическом порядке, с внесением в них всех без исключения сведений о затратах и прибыли.

Внимание! Поскольку по ЕНВД отчетным налоговым периодом является один квартал, то и подводить итоги по внутреннему учету расходов и доходов нужно раз в три месяца. По итогам года надо выводить отдельные годовые результаты

Когда нужны подтверждения

Существует довольно много ситуаций, при которых предпринимателю необходимо подтвердить наличие того или иного дохода. К ним относится:

- обращение в банковское учреждение для получения крупного кредита;

- оформление льготы, субсидий или пособий от государства, причем обычно преференции назначаются только лицам, доход которых не превышает МРОТ или иного показателя;

- при необходимости выехать за пределы РФ.

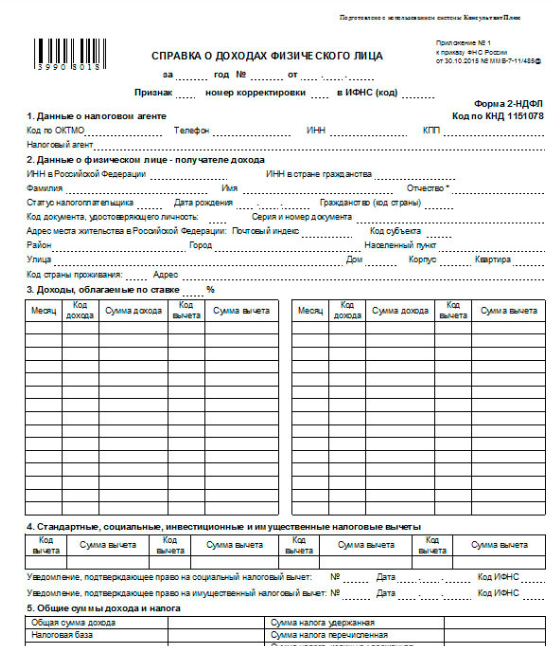

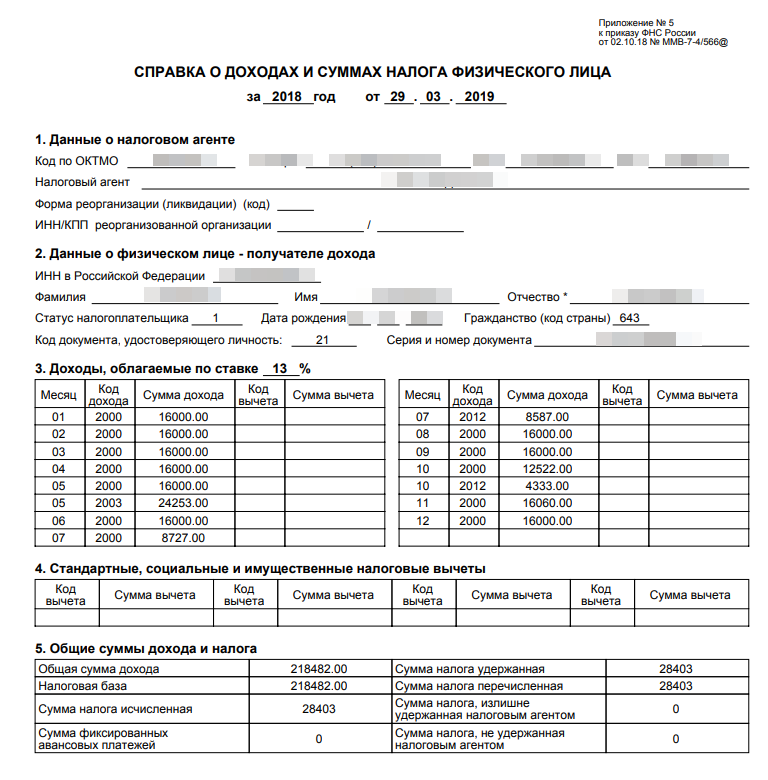

Лица, которые официально трудоустроены в какой-либо компании или у ИП, легко подтверждают свой доход, для чего достаточно только запросить у работодателя справку 2-НДФЛ. В ней содержится информация о доходах гражданина. Но у самого индивидуального предпринимателя возникают сложности с подтверждением своих доходов.

ИП на ОСНО: подтверждение доходов

Порядок подтверждения доходов индивидуальными предпринимателями четко определен законом. Если наемные сотрудники должны предоставлять в государственные органы и прочие организации, требующие информацию о доходах, справки по форме 2 НДФЛ, то ИП, применяющие общий режим налогообложения, обязаны оформить декларацию по форме 3 НДФЛ. Если декларация уже имеется и в ней есть отметка о принятии налоговым специалистом, то желательно обзавестись и ее копиями – они также могут пригодиться. В большинстве случаев никаких дополнительных документов и справок ИП уже не понадобится.

Важно! Ксерокопии декларации по форме 3 НДФЛ также должны иметь оригинальные отметки налоговиков. В противном случае заинтересованная сторона может отказать в их принятии по причине недействительности

К сведению. Учреждения, требующие подтверждения доходов, подчас имеют очень разный подход в этом отношении касаемо ИП. В частности, иногда, помимо стандартной декларации 3 НДФЛ, они могут попросить предоставить декларацию за последний отчетный налоговый период, согласно режиму налогообложения, используемому предпринимателем.

Подтверждение доходов ИП в налоговой инспекции

Ни в одном законе и нормативном акте не указано, что территориальные налоговые органы обязаны выдавать какие-либо подтверждающие документы о доходах ИП. Однако, уже сложившаяся в некоторых регионах практика показывает, что если ИП обращаются в местную налоговую службу с подобным запросом – специалисты выдают такие справки. Для этого нужно:

- обратиться в районную ИФНС;

- написать заявление в произвольной форме с просьбой выдать справку о доходах.

В течение 30 дней налоговая служба вынесет какое-либо решение и либо предоставит требуемый документ, либо откажет в просьбе. Стоит отметить, что если местная налоговая служба вынесла отказ в предоставлении справки, оспаривать его не имеет смысла.

Подтверждение доходов ИП: когда это необходимо

Ситуаций, когда ИП обязан предоставить сведения о своих доходах предостаточно. Это могут быть следующие случаи:

- ИП претендует на получение кредита в банке;

- ИП нужно получить пособие, субсидию, льготу и т.п.;

- в некоторых случаях при выезде за границу.

При этом если люди, работающие по найму могут обратиться за справкой, подтверждающей доходы, к своему работодателю, где вопрос решается быстро и грамотно, то у ИП в данном случае возникает проблема — довольно часто предприниматели не знают, как правильно подтвердить уровень своих доходов для всевозможных инстанций.

Какой доход потребуется подтвердить

В зависимости от выбранной системы налогообложения, юридически признаются доходом несколько отличающиеся средства. Подтверждать при необходимости нужно различные формы дохода:

- фактический – предпринимателям, работающим на общей системе налогообложения, а также УСН и ЕСХН (гл. 23 НК РФ, п. 1 и п. 2 ст. 248 НК РФ);

- вмененный – ИП, работающим на ЕНВД (ст. 346.29 НК РФ);

- возможный – патентным предпринимателям (ст. 346.48 НК РФ).

ОБРАТИТЕ ВНИМАНИЕ! Если ИП совмещает свою систему налогообложения с ЕНВД или ПСН, то есть комбинирует формы дохода, то вмененный или возможный доход будет включен в общую сумму фактического. Каждый вид дохода имеет свои особенности в отражении и документальном подтверждении

Каждый вид дохода имеет свои особенности в отражении и документальном подтверждении.