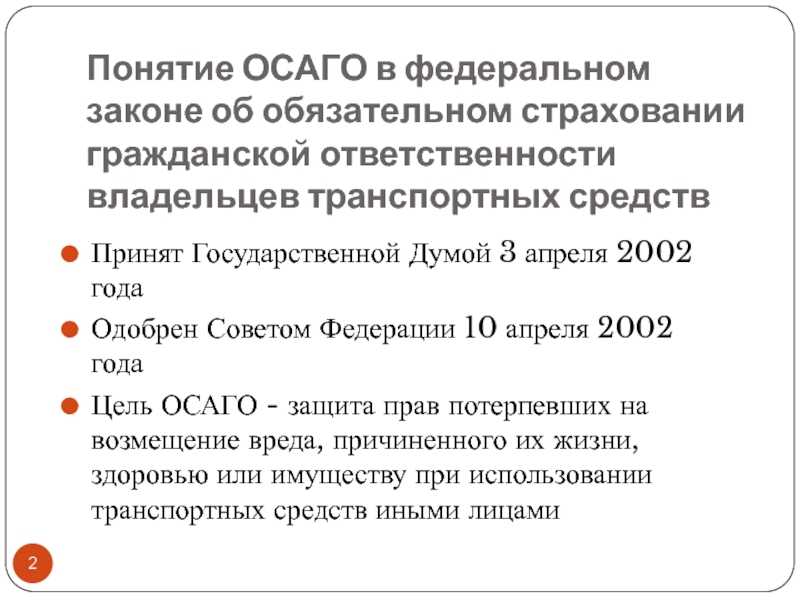

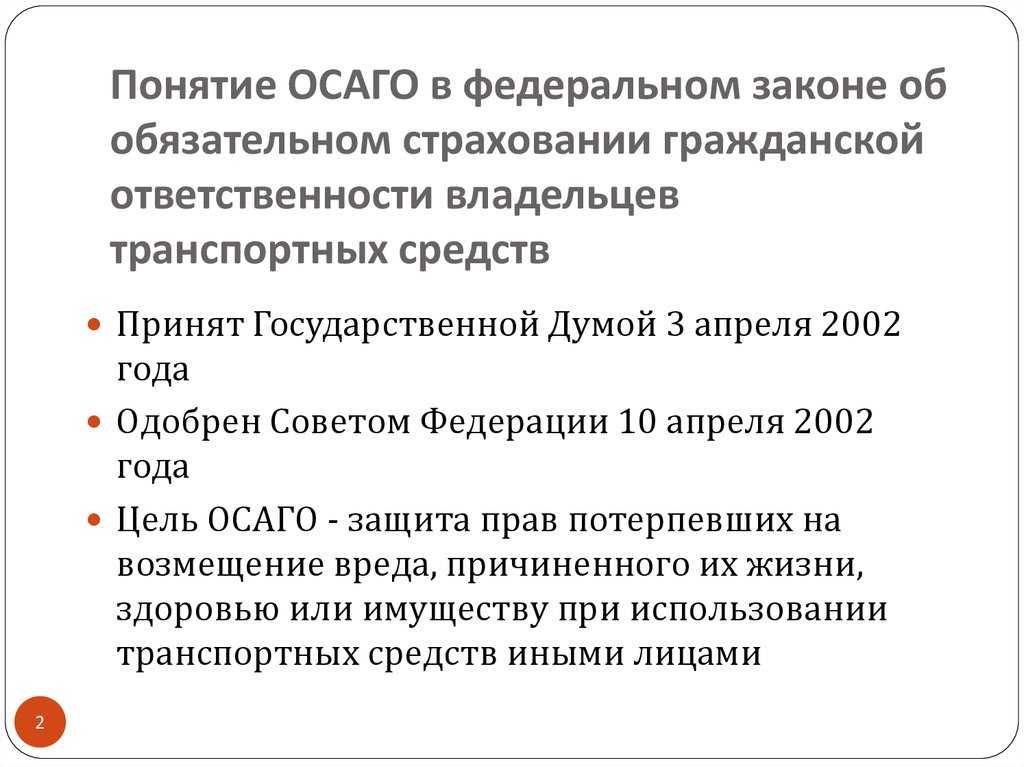

- Страховка на авто при УСН: включается ли в расходы

- Виды страхования машины

- Доходы

- Доходы минус расходы

- Как учесть расходы на страхование автомобиля по каско в налоговом учете

- Виды страхования ответственности перед третьими лицами

- СРО: допуск вместо лицензии

- Стоимость страхования

- Стоимость и размер компенсации

- Как отражаются расходы на страхование автомобиля по ОСАГО в налоговом учете

- Процесс оформления договора

- Виды СГО

- Кто обязан платить страховые взносы

- Виды страховки гражданской ответственности

- Размер тарифов и коэффициенты устанавливает Центробанк РФ

- Цели страховки СРО

- Оформить договор СГО сегодня стало проще

- Учет расходов на ДМС в «1С:Бухгалтерии 8»

- Как отразить страхование в бухучете имущества, сотрудников: проводки

- Механизм страховки СРО

- Как работает страховка

Страховка на авто при УСН: включается ли в расходы

Включается ли страховка на авто расходы при УСН? Можно ли расходы по страхованию отнести на суммы, уменьшающие единый налог? Давайте выясним, является ли страховая премия расходами.

Виды страхования машины

Если у организации или ИП, которые применяют УСН, есть в наличии автомобиль, то его, разумеется, нужно страховать по программе ОСАГО. Более того, плательщик УСН может приобрести себе полис КАСКО или ДСАГО. Но как быть при расчете единого налога? Можно ли отнести страховые сборы в пользу страховой компании на расходы?

ОСАГО — это обязательное страхование автогражданской ответственности. Без полиса ОСАГО Вам не зарегистрируют автомобиль, не пустят на техосмотр, оштрафует сотрудник ДПС на дороге. ОАСГО – это обязательный вид страхования машин.

ДСАГО — дополнительное страхование гражданской ответственности на добровольной основе. В случае страхования по ДСАГО суммы выплат по ОСАГО (для возмещения ущерба имущества, жизни и здоровья третьих лиц) увеличиваются.

КАСКО — это добровольный договор страхования, который предусматривает возмещение ущерба от повреждений автомобиля, угона или утраты машины (на усмотрение страхователя).

Доходы

Если организация или ИП платит единый «упрощенный» налог с доходов, то расходы на страхование автомобиля никак не влияют на расчет налога по УСН. Ведь почти никакие расходы при таком варианте в зачет не идут и налог по УСН не уменьшают. Следовательно, страховка на ОСАГО, ДСАГО и КАСКО не уменьшают УСН (п. 1 ст. 346.14 НК РФ).

Доходы минус расходы

Если же фирма или ИП вносит единый налог по УСН с разницы между доходами и расходами, то расходы по договору ОСАГО (в т. ч. расходы на проведение техосмотра) уменьшают налоговую базу по УСН. Это предусмотрено подпунктами 7 и 12 пункта 1 статьи 346.16 НК РФ). Учитывайте платежи по расходах их по мере оплаты (п. 2 ст. 346.17 НК РФ).

Что же касается взносов на добровольное страхование (ДСАГО или КАСКО), то налоговую базу по единому «упрощенному» налогу они не уменьшают. Дело в том, что перечень расходов, которые можно учесть при расчете единого налога – исчерпывающий (ст. 346.16 НК РФ). И расходы на добровольное страхование в него не входят (Письмо Минфина России от 10 мая 2007 г. № 03-11-04/2/119).

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Как учесть расходы на страхование автомобиля по каско в налоговом учете

Расходы на страхование автомобиля по каско при исчислении налога на прибыль учитывайте в том же порядке, что и по добровольному страхованию другого имущества.

Расходы на него можно учесть при расчете налога на прибыль, только если затраты на содержание застрахованного автомобиля включаются в расходы, связанные с производством и реализацией (пп. 1 п. 1 ст. 263 НК РФ).

Поскольку обычно срок действия договора каско больше, чем один отчетный период, расходы на него нужно признавать равномерно в течение срока действия договора (п. 6 ст. 272 НК РФ).

Что понимается под каско

В российском законодательстве определения каско нет.

На практике под каско понимают добровольное страхование автомобиля от рисков кражи и (или) повреждения.

Виды страхования ответственности перед третьими лицами

В ФЗ о страховании закреплено два вида защиты гражданской ответственности:

- Обязательное. Страхуется в порядке, установленном нормативными актами. Отсутствие такого полиса, если он должен быть по закону, влечёт наказание. Сюда относится полис ОСАГО для автовладельцев, страхование предприятий, деятельность которых связана с потенциальной угрозой экологии, и другие виды;

- Добровольное. Закон не обязывает граждан оформлять полис. Регистрация договора со страховой компаний осуществляется по желанию. Например, можно заключить договор на ДСАГО (добровольное ОСАГО, которое действует дополнительно к ОСАГО и увеличивает стоимость возмещения), на страхование соседей от потопа по вине жильцов и т. д.).

По объектам страхования гражданской ответственности выделяют следующие виды:

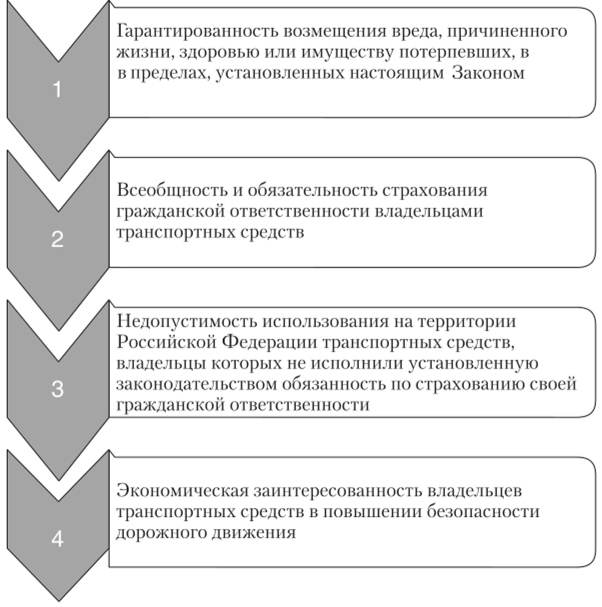

- Транспортное страхование. Каждый владелец транспортного средства обязан застраховать свою ответственность перед остальными водителями, пассажирами и пешеходами. Данные сведения можно почерпнуть из Положения о страховании Банка России от 2014 года. Полис возмещает 400 000 рублей при нанесении материального ущерба и 600 000 рублей при ущербе здоровью. Если суммы компенсации не хватает, к примеру, для восстановления работоспособности транспорта, то придётся распрощаться с купюрами из личных накоплений. При этом суммы в 400 000 рублей и 600 000 рублей являются фиксированными показателями и не зависят от величины годовых взносов. Такой вид страхования называется ОСАГО, который закреплён в 40-ФЗ. Сюда же относится и ДСАГО на добровольной основе;

- Страхование перевозчика грузов. Компании, осуществляющие транспортировку различных товаров, несут ответственность за своевременную доставку и целостность груза. Однако, в дороге могут произойти разные ситуации, которые задержат транспорт в пути или приведут к порче продукции. Чтобы избежать больших выплат собственнику товаров (в некоторых случаях их стоимость измеряется в миллионах), перевозчик страхует ответственность, и при наступлении определённых событий за потерянный товар, перед собственником рассчитается страховая компания;

- Страхование от нанесения вреда экологии. Данная мера является обязательной для предприятий, ведущих опасное производство. К примеру, существует опасность химического заражения окружающей обстановки. Подобные риски, как правило, имеют многомиллионные суммы компенсаций, а следовательно, и суммы взносов являются немаленькими;

- Страхование от брака производителей и продавцов. Даже на полностью автоматизированном производстве может выпускаться бракованная продукция. Нередко узнать об этом поставщик не может. Если брак был замечен покупателем, то при наличии страховки, сумму издержки компенсирует компания, выдавшая полис;

- Страхование профессиональной ошибки. К примеру, клиент обратился к адвокату, который заверил, что выиграет дело в суде. Но по итогам заседания решение было не в пользу адвоката и его клиента. В этом случае издержки, которые понёс обратившийся, будут компенсированы страховой компанией. Данный вид защиты характерен для лиц, практикующих частную деятельность: риелторов, брокеров, адвокатов и прочих;

- Страхование застройщика на предмет невыполнения условий договора с дольщиками. Существует закон, который не допускает, чтобы застройщик требовал всю сумму за покупку от клиента до окончания строительства объекта при отсутствии полиса. Если владельцем строящегося объекта не будет выполнен какой-то существенный пункт договора, дольщики смогут вернуть вложенные средства в полном объёме;

- Страхование за неуплату по обязательствам. К примеру, вы взяли кредит, но не уверены в своей будущей платёжеспособности. В этом случае можно обратиться в страховую компанию и оформить полис, который в случае ваших проблем с финансовой состоятельностью рассчитается с банком за вас. Кстати, при наличии подобного полиса, кредитные организации значительно понижают процентную ставку;

- Имущественное страхование. В этом случае осуществляется компенсация третьим лицам за нанесение ущерба их имуществу. К примеру, пожар в одном частном доме перешёл на рядом стоящий. Оплачивать восстановительные работы будет страховая фирма.

СРО: допуск вместо лицензии

Что такое саморегулируемая организация? Это структура, целью которой не является непосредственное получение прибыли, выполняющая две главные функции:

- объединение определенных специалистов или коммерсантов;

- регулирование выполнения требований закона в рамках профессиональной деятельности.

К СВЕДЕНИЮ! Правила и особенности функционирования СРО определяет Федеральный закон № 315-Ф3 «О саморегулируемых организациях» от 01 декабря 2007 г.

Вместо государственного лицензировании определенной деятельности вводится система самостоятельного регулирования специальной организацией, а именно СРО, которая выдает допуск на нужные виды работ. Допуск получают только члены СРО, которыми можно стать на добровольной основе, либо это объявляется обязательным.

Расходы, которые несут члены СРО, следующие:

- взносы – вступительные, членские, компенсационный;

- страхование гражданской ответственности.

Стоимость страхования

Расценки на оформление полисов варьируются в серьезных пределах. Итоговая стоимость зависит от ряда факторов:

- размер страховой защиты;

- перечень страхуемых рисков;

- длительность действия полиса;

- тип страхуемого имущества;

- количество объектов;

- предполагаемый объем покрытия.

Страховая сумма (минимальная, максимальная) прописывается в договоре страхования гражданской ответственности. Она устанавливается законодательно (ОСАГО и другие обязательные страховки), либо самостоятельно выбирается страхователем, в зависимости от его пожеланий и возможностей. По мере роста страховой суммы будет расти и стоимость страховки.

Стоимость и размер компенсации

Накопления страховой организации используются для выплаты компенсаций клиентам при наступлении страхового случая. Размер компенсация калькулируется индивидуального в каждой отдельной ситуации. Он зависит от оценочной стоимости объекта и прописанных в договоре условий.

Если условие отношения суммы страхования и стоимости объекта не соблюдается, выплату могут признать недействительной. Проведение анализа должно проводиться специалистами по оценке стоимости страховой. На основании их заключений можно будет корректно просчитать размер выплаты. Сегодня каждый страховщик предлагает подобные услуги. Чем от большего количества рисков вы защититесь, тем дороже будет страховая пошлина. Ниже рассмотрим топ-3 предложения на страховом рынке состоянием на 2021 год.

| Организация | Сумма обязательного платежа / макс размер компенсации | Доступные риски | ||

| 100 тыс. руб. | 300 тыс. руб. | 500 тыс. руб. | ||

| «Альфа-Страхование» | 750 руб. | — | 3000 руб. | Пожар, ущерб от несущих конструкций, потом, короткое замыкание |

| «Ресо-Гарантия» | 900 руб. | 2100 руб. | 3000 руб. | Пожар, короткое замыкание |

| «Ингосстрах» | – | 2100 руб. | 3000 руб. | Пожар, потоп |

Стоимость полисов, приведенная в таблица, калькулирована на необходимый минимум рисков в договоре. Соответственно, расширенный вариант договора обойдется в куда более круглую сумму. Порой сумма компенсации за ущерб становится существенной, поэтому помощь страховой компании в денежной компенсации точно не будет лишней. Разумно продумать всевозможные риски на этапе заключения договора.

Как отражаются расходы на страхование автомобиля по ОСАГО в налоговом учете

Расходы на ОСАГО при исчислении налога на прибыль учитывайте в том же порядке, что и по страхованию имущества.

При этом, поскольку ОСАГО является обязательным видом страхования, при расчете налога на прибыль вы можете учесть расходы на него в пределах установленного тарифа (п. 2 ст. 263 НК РФ).

Предельные размеры тарифов ОСАГО установлены Указанием Банка России от 19.09.2014 N 3384-У.

Что понимается под ОСАГО

ОСАГО – это обязательное страхование гражданской ответственности владельцев транспортных средств.

Порядок страхования по ОСАГО предусмотрен Федеральным законом от 25.04.2002 N 40-ФЗ “Об обязательном страховании гражданской ответственности владельцев транспортных средств”.

Процесс оформления договора

Поскольку этот вид страхования не является обязательным в пределах Российский Федерации, посему компании-страховщики предлагают клиентам выгодные и прозрачные условия. Чтобы запустить процесс оформления полиса, клиент должен предоставить документ, подтверждающий личность гражданина и бумаги на право собственности жилого имущества. На практике требуется минимальный пакет документов, поскольку страхуется на имущество гражданского лица, а его ответственность. Требования для заключения договора приведены ниже:

- Страхования компания предоставляет диапазон размеров выплат, а страхователь уже по своим нуждам выбирает подходящий вариант. Чем выше потенциальный размер компенсации, тем выше обязательный платеж.

- Страховой договор можно заключить без заявления клиента.

- Обязательный платеж зачисляется любым удобным способом: взнос наличности, банковский перевод и даже рассрочка.

- При заключении договора необязательно оценивать состояние квартиры или дома.

- Полис можно получить в абсолютно любом городе РФ. В случае если вы выбрали иногороднюю страховую компанию, то копию договора вам вышлют по почте заказным письмом.

После того как подготовительные работы выполнены, а полис полностью оформлен, страхователь получает на руки правила страхования и памятку о порядке обращения при наступлении страхового случая

Важно соблюдать сроки первого обращения, прописанные в договоре. Как правило, речь идет о 3-4 днях

Затребовать с организации компенсацию можно после предъявления документов:

- Оригинал договора страхования, что хранится у клиента.

- Квитанция, подтверждающая факт оплаты страховой пошлины.

- Документы или акты, подтверждающие факт наступления страхового случая.

- Заключение экспертной комиссии об инциденте.

- Перечень поврежденного имущества с фото.

В отличии от стадии заключения договора, при затребовании компенсации требуется написать заявление. В нем необходимо точно указать место и время инцидента, а также перечислить поврежденные материальные объекты третьей стороны. Все факты должны предварительно провериться специалистами страховой. Если (согласно договору) случай признан страховым, то заключается акт о выплате компенсации.

Виды СГО

Фактически сегодня есть 2 вида страхования гражданской ответственности:

- СГО перед третьими лицами при ремонтно-строительных работах за вред, который наносится их имуществу, здоровью. Договор заключается на время ремонта.

- Страхование перед третьими лицами, которое связано с обязательствами, возникающими из-за ущерба. Этот вариант рассчитан на отдаленное причинение вреда. Страховой полис начинает действовать после окончания ремонта в течение установленного договором срока. Он важен, если были выполнены сложные работы. Скрытый брак не всегда сразу дает о себе знать, но его последствия могут стать серьезным ударом по кошельку без оформления СГО. Например, установленные во время работ трубы стали протекать спустя 3 месяца, пострадал соседский потолок.

Кто обязан платить страховые взносы

Страхователь, выплачивающий заработную плату и иные выплаты в пользу застрахованных лиц обязан уплачивать страховые взносы (п.1 Ст. 419 НК). Уплачивает страховые взносы страхователь из денежных средств организации, не вычитая данную сумму из заработной платы сотрудника.

К страхователям в данном случае относятся:

- организации;

- индивидуальные предприниматели;

- физические лица, не являющиеся индивидуальными предпринимателями.

Например, ИП, имеющие в своем штате наемных работников обязаны уплачивать страховые взносы с выплат сотрудников по общепринятым тарифам

Обратите внимание, что помимо страховых взносов за сотрудников, ИП обязаны уплачивать страховые взносы и за себя (п.2 Ст. 419 НК РФ)

Виды страховки гражданской ответственности

Каждый вид страхования имеет свои особенности в части размера страховых возмещений пострадавшей стороне, величины страховой премии для страхователя. Неизменным остается объект страхования – имущественные потери страхователя. Какое наказание полагается за езду без страховки узнайте тут.

Страхование ответственности владельцев транспортных средств

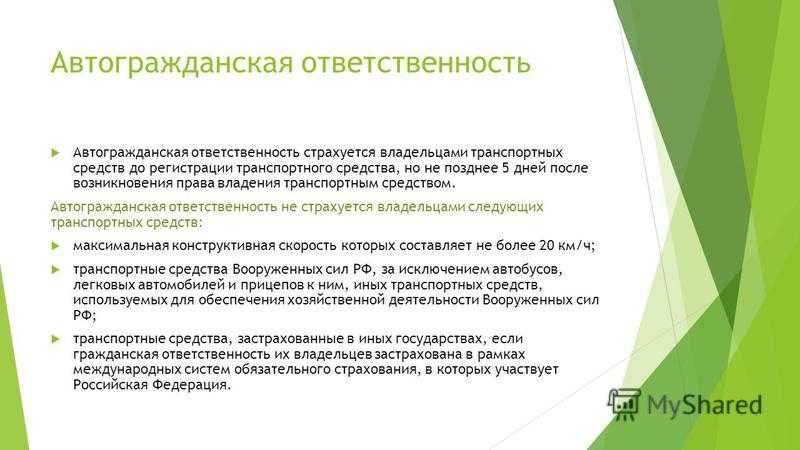

Согласно ФЗ подлежат страхованию все виды транспортных средств, за исключением:

- имеющих скорость движения до 20 км/час;

- на гусеничном, санном ходу;

- мотоколясок;

- скутеров, велосипедов, инвалидных колясок;

- имеющих отношение к ВС РФ, за исключением автобусов, грузовых автомобилей для перевозки обслуживающего персонала и выполнения хозяйственных нужд;

- зарегистрированных на территории других государств;

- прицепов, принадлежащие гражданам.

На видео – больше информации о страховании по ОСАГО:

https://youtube.com/watch?v=4uRUP2P5IX0

Компенсация касается вреда, причиненного имуществу и здоровью пострадавшей стороны. Читайте про обязательное страхование пассажиров.

Под материальными потерями понимается:

- полное разрушение;

- повреждение;

- убытки (денежные средства).

Физический ущерб оценивается как:

- нарушение трудоспособности;

- функциональности организма;

- смертельный исход.

Размер компенсации при причинении вреда здоровью определяется, исходя из затрат на его восстановление или денежного возмещения родственникам погибшего, если он являлся кормильцем. Про пенсию по потере кормильца жене умершего расскажет эта ссылка.

На видео – информация о нарушении трудоспособности:

Получить возмещение из-за страдания можно через суд.

По закону страхователем, а значит и виновником, может быть непосредственный участник аварийной ситуации и собственник транспортного средства, несущий ответственность за своих работников. Про страхование ответственности экспедитора читайте здесь.

Срок действия договора – от 3 до 12 месяцев.

Размер тарифов и коэффициенты устанавливает Центробанк РФ

Максимальная страховая компенсация при получении травм, вызвавших временную нетрудоспособность, инвалидность или летальный исход, – 500 тыс. руб. Выплаты по материальному ущербу не могут превышать 400 тыс. руб. Дополнительное добровольное страхование дает возможность избежать издержек при суммах возмещения, превышающих соглашение по ОСАГО.

В случае смерти застрахованного лица право на компенсацию переходит к его наследникам. Сумма в 500 тыс. руб. выплачивается: 25тыс. руб. – на погребение, 475 тыс. руб. – родственникам.

Помимо заявления, паспорта, полиса и водительского удостоверения должны быть в наличии подтверждающие свидетельства случившегося происшествия:

- протоколы обследования органами ГИБДД, МВД;

- акт экспертизы, в котором указана стоимость восстановления транспортного средства;

- свидетельские показания;

- данные независимого технического контроля дорожного движения;

- копии страховок по ОСАГО пострадавших сторон.

В случае, если нет травм и участники ДТП подписали протокол, в котором обговорили виды повреждений и сумму на их ремонт, то страховщик возмещает их по упрощенной процедуре. Компенсация при этом не должна превышать 50 тыс. руб. (для Москвы, С-Петербурга, Московской и Ленинградской областей – 400 тыс. руб.). Про страхование титула при покупке квартиры расскажет этот материал.

Гарантийный срок восстановления поврежденного транспортного средства – до 6 месяцев, при необходимости окраски кузова – до 12 месяцев.

Возмещение в виде денежной компенсации происходит в том случае, если:

- автомобиль не подлежит восстановлению из-за полного разрушения;

- пострадавший погиб во время ДТП;

- предусмотрено условиями договора при тяжелых последствиях для здоровья;

- потерпевшая сторона – инвалид;

- виновник не согласен доплачивать за ремонт на СТО.

Замена восстановительного ремонта страховыми перечислениями применяется, если страховая компания уличена (не менее 2 раз) в злоупотреблении с выполнением договорных обязательств.

Цели страховки СРО

Страхование гражданской ответственности – это механизм, помогающий обезопасить членов СРО и минимизировать денежные риски, которые могут наступить, если член СРО допустит причинение вреда. Так, в строительстве, где эта мера применяется практически всегда, вред может наступить из-за недостатков работ, влияющих на потенциальную безопасность капитального строительства, изысканий, архитектурных работ, проектирования.

Законодательство разрешает организации самой определять как необходимость страхования для вступления в ее члены, так и устанавливать его порядок и условия. Как правило, страхование гражданской ответственности СРО признается целесообразным и применяется чаще всего в обязательном порядке.

Оформить договор СГО сегодня стало проще

Несколько лет назад оформить страхование гражданской ответственности при ремонте квартиры было сложно даже в столице. Связано это со сложностью такого вида страхования, ведь в нем принимают участие 3 стороны:

- собственник квартиры;

- бригада, выполняющая ремонт;

- страховая фирма.

Уже тогда было ясно, что страховщик более расположен к заключению договора, если ремонтом занимается лицензированная бригада или строительная фирма с хорошей репутацией. «Левые» бригады — серьезное препятствие на пути оформления СГО, так как сильно возрастает риск некачественных ремонтных работ и нанесения ущерба соседям. Кроме того, страховщику сложнее выставить такой бригаде счет для возмещения ущерба.

Поэтому, если хотите заключить СГО, обращайтесь в те фирмы и организации, которые готовы не только обещать золотые горы на словах, но и заключить официальный договор, где будет расписано все, от первого дня ремонта и до финального вывоза мусора.

Важно! СГО предполагает возмещение ущерба не только собственникам квартир, но и их гостям, арендаторам, в том числе юридическим лицам, съемные помещения которых граничат с местом ремонтных работ. Вам нужен ремонт?

Вам нужен ремонт?

Мы отремонтировали уже больше 500 квартир, с удовольствием поможем и вам

Узнать стоимость ремонта

Учет расходов на ДМС в «1С:Бухгалтерии 8»

После проведения документа Списание с расчетного счета сформируется следующая проводка:

Дебет 76.01.9 Кредит 51 — на сумму единовременно выплаченной страховщику страховой премии.

Для целей налогового учета по налогу на прибыль соответствующая сумма фиксируются также в ресурсе Сумма НУ Дт 76.01.9.

Таким образом, единовременно выплаченная страховщику сумма учитывается в составе дебиторской задолженности ООО «Андромеда», а в состав расходов для целей бухгалтерского и налогового учета страховая премия будет включаться в течение срока действия договора страхования.

В «1С:Бухгалтерии 8» автоматический расчет расходов на ДМС осуществляется в три этапа в процессе ежемесячной обработки Закрытие месяца:

- на первом этапе — при выполнении регламентной операции Списание расходов будущих периодов часть страховой премии списывается на счета учета затрат в соответствии с параметрами списания, установленными в форме элемента справочника Расходы будущих периодов;

- на втором этапе — при выполнении регламентной операции Расчет долей списания косвенных расходов рассчитывается предельная сумма расходов на ДМС, подлежащих включению в состав расходов;

- на третьем этапе — при выполнении регламентной операции Закрытие счетов 20, 23, 25, 26 или Закрытие счета 44 «Издержки обращения» расходы на ДМС, отраженные на счетах затрат, списываются согласно учетной политике организации. При этом относящиеся к текущему месяцу расходы на добровольное медицинское страхование в бухгалтерском учете признаются в полном размере, а в налоговом учете — в пределах норматива, рассчитанного в соответствии с пунктом 3 статьи 318 НК РФ.

Рассмотрим все этапы автоматического расчета расходов на ДМС для Примера 1, выполненные в январе 2015 года. Регламентной операцией Списание расходов будущих периодов определяется часть страховой премии, которая потенциально может быть признана в расходах:

480 000,00 руб. / 365 дней x 31 день = 40 767,12 руб.

Именно эта сумма вводится в запись регистра бухгалтерии проводкой:

Дебет 26 Кредит 76.01.9.

Также для целей налога на прибыль вводится запись в ресурсах Сумма НУ Дт и Сумма НУ Кт.

На рисунке 3 представлена Справка-расчет списания расходов будущих периодов за январь 2015 года.

Рис. 3. Справка-расчет списания расходов будущих периодов

Регламентной операцией Расчет долей списания косвенных расходов рассчитывается норматив по расходам на ДМС:

300 000,00 руб. x 6 % = 18 000,00 руб.

Документ не формирует бухгалтерских проводок, но в регистры сведений Доли списания косвенных расходов и Расчет нормирования расходов вводятся соответствующие записи. На рисунке 4 представлена Справка-расчет нормирования расходов за январь 2015 года.

Рис. 4. Справка-расчет нормирования расходов на ДМС за январь 2015 года

Регламентной операцией Закрытие счетов 20, 23, 25, 26 расходы на ДМС списываются проводкой:

Дебет 90.08.1 Кредит 26 — на сумму 40 767,12 руб.

Вводятся суммы и в специальные ресурсы регистра бухгалтерии, предназначенные для учета по налогу на прибыль:

Сумма НУ Дт 90.08.1 и Сумма НУ Кт 26 — на сумму расходов в пределах норматива (18 000 руб.); Сумма ПР Дт 90.08.1 и Сумма ПР Кт 26 — на постоянную разницу (22 767,12 руб.).

После выполнения регламентной операции Расчет налога на прибыль, будет признано постоянное налоговое обязательство (ПНО) на сумму 4 553,42 руб. Также ежемесячно будут рассчитываться расходы на ДМС до окончания срока действия договора. Так, в феврале 2015 года:

- часть страховой премии, списанная со счета 76.01.9, — 36 821,92 руб. (439 232,88 руб. / 334 дня x 28 день);

- норматив расходов на ДМС — 17 820,00 руб. (597 000,00 руб. х 6 % — 18 000,00 руб.);

- расходы на ДМС в налоговом учете составляют 17 820,00 руб., при этом образовывается постоянная разница в размере 19 001,92 руб.

В декабре 2015 года единовременно уплаченная сумма страховой премии полностью списывается со счета 76.01.9, а предельная сумма расходов на ДМС за налоговый период (за 2015 год) определяется как 436 080,00 руб. (7 268 000,00 руб. х 6 %). Именно эта сумма будет включена в состав косвенных расходов, отраженных в строке 040 Приложения № 2 к Листу 02 декларации по налогу на прибыль (утв. приказом ФНС России от 26.11.2014 № ММВ-7-3/600@).

ИС 1С:ИТС

Подробнее об учете расходов на ДМС в программе «1С:Бухгалтерия 8» (ред. 3.0) см. в «Справочнике хозяйственных операций. 1С:Бухгалтерия 8» в разделе «Бухгалтерский и налоговый учет» — без превышения норматива и с превышением нормы расходов.

Как отразить страхование в бухучете имущества, сотрудников: проводки

1 мая по ОСАГО

https://www.youtube.com/watch?v=Ng4Ifp0Mgog

7 мая по каско

1 мая по ОСАГО

7 мая по каско

При этом нужно учитывать следующее. Страховые взносы будут в полном объеме уменьшать налогооблагаемую прибыль, только если застрахованный автомобиль используется в деятельности, приносящей предприятию налогооблагаемый доход.

Обратите внимание: средства, истраченные на обязательное страхование гражданской ответственности, уменьшают налогооблагаемый доход в пределах страховых тарифов, которые утверждены Постановлением Правительства РФ от 7 мая 2003 г. N 264

Дебет 76 субсчет «Расчеты по имущественному и личному страхованию» Кредит 99 субсчет «Чрезвычайные доходы»

начислена причитающаяся сумма страхового возмещения.

Дебет 99 субсчет «Чрезвычайные расходы» Кредит 76 (97)

списана сумма страховых взносов, не включенная в расходы на дату, когда автомобиль был утрачен.

А нужно ли включать сумму страхового возмещения в доход, облагаемый налогом на прибыль? Да, ее включают в состав внереализационных доходов (п.3 ст.250 Налогового кодекса РФ). Вместе с тем сумма страхового возмещения не облагается НДС, поскольку ее получение никак не связано с операциями, облагаемыми этим налогом.

Пример 4. Автомобиль «ГАЗ-3110», принадлежащий ЗАО «Весна», попал 1 июля 2003 г. в ДТП. Восстановить машину оказалось невозможно. Первоначальная балансовая стоимость автомобиля составляла 120 000 руб. Начисленная амортизация на момент страхового случая — 20 000 руб. Автомобиль был застрахован 1 мая 2003 г.

Дебет 02 Кредит 01 субсчет «Выбытие основных средств»

20 000 руб. — списана начисленная амортизация;

Дебет 99 субсчет «Чрезвычайные расходы» Кредит 01 субсчет «Выбытие основных средств»

100 000 руб.0) — включена в состав чрезвычайных расходов остаточная стоимость автомобиля;

Дебет 99 субсчет «Чрезвычайные расходы» Кредит 76 субсчет «Расчеты по имущественному и личному страхованию»

6000 руб. — списана сумма страховых взносов, которую не включили в расходы до аварии;

110 000 руб. — начислена сумма страхового возмещения;

Дебет 51 Кредит 76 субсчет «Расчеты по имущественному и личному страхованию»

110 000 руб. — получена сумма страхового возмещения.

О.В.Павлов

Аудитор

Департамента общего аудита

(ООО)

В табличной части документа укажите наименование необходимых услуг, сумму средств, счет, куда расходы на ОСАГО будут списаны. В нашем случае счет «26» под названием «Общехозяйственные расходы».

ИнфоООО «Веда» 01.09.2016г оформила договор ОСАГО, сроком на 1 год, стоимостью 7128 рублей. Оплата за страховой полис проводится в документах «Списание с расчетного счета», вид операции «Прочее списание» (Д76.01К51).

Затем ежемесячно должна списываться сумма в размере 1/12 от ОСАГО в документах «Поступление товаров и .

https://www.youtube.com/watch?v=7F4AOdR9oVA

Обязательно нужно указать контрагента, номер договора, счета расчетов.

- страхование автомобиля;

- страхование имущества;

- добровольное медицинское страхование сотрудников.

Затраты, произведенные организацией в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются в бухгалтерском балансе отдельной статьей как расходы будущих периодов и подлежат списанию в порядке, устанавливаемом организацией (равномерно, пропорционально объему продукции и др.) в течение периода, к которому они относятся.

Бухгалтер ООО «Луч» сделает следующие записи в бухгалтерском учете: 10.02.10: Дебет 76.1 Кредит 51 – перечислена сумма страховой премии по полису ОСАГО – 5200 руб. 11.02.10: Дебет 97 Кредит 76.1 – отнесена в расходы будущих периодов сумма страховой премии – 5200 руб. 28.02.10: Дебет 26 Кредит 97 – списана в расходы часть страховой суммы:256,44 руб. (5200 : 365 х 18 = 256,44) 31.03.10: Дебет 26 Кредит 97– списана в расходы часть страховой суммы:441,64 руб. (5200 : 365 х 31 = 441,64) 30.04.10: Дебет 26 Кредит 97 – списана в расходы часть страховой суммы:427,40 руб. (5200 : 365 х 30 = 427,40)

Если страховой случай не наступит, бухгалтер ежемесячно будет включать в расходы часть страховой премии по описанной выше схеме. А в феврале 2011 г. он отразит в расходах оставшуюся часть суммы.

Для простоты учета бухгалтеры часто рассчитывают ежемесячную сумму страховки простым делением на 12 месяцев. Страдает точность, но экономится время. Возникающая разница, как правило, не приводит к существенному искажению себестоимости.

В налоговом учете расходы на страхование подлежат учету в соответствии с пунктом 1 статьи 272 НК РФ равномерно, в течение срока действия договора. Поэтому разницы между бухгалтерским и налоговым учетом не возникает.

Механизм страховки СРО

Оформление проводится при заключении полиса страхования гражданской ответственности СРО. Его длительность зачастую привязан к срокам сдачи конкретных работ. Чаще всего он определяется 1 годом.

Договор может быть подготовлен в двух вариантах:

- индивидуальный, то есть на каждого члена организации оформляется отдельный документ. Чаще это требуется в случаях, когда формат несет добровольных характер или необходимо организовать страхования при вступлении в СРО нового члена;

- коллективный, то есть в одном договоре страховка оформляется сразу на всех участников.

В случае совершения страховой случае, СРО гарантировано

получает возмещение ущерба. Она определяется на основе суммы, которая прописана

в договоре.

Однако бывают случаи, когда финансов недостаточно. Тогда

часть средств дополняется из компенсационного фонда, в который участники СРО

обязаны регулярно делать отчисления.

Как работает страховка

Договором страхования ГО СРО могут покрываться любые работы в соответствии с Приказом от 30 декабря 2009 г. N 624 Министерства регионального развития РФ, а именно:

- Виды работ по инженерным изысканиям;

- Виды работ по подготовке проектной документации;

- Виды работ по строительству, реконструкции и капитальному ремонту.

Выгодоприобретатели — потерпевшие, которые предъявили требование о возмещении вреда Страховщику, Страхователю (Застрахованному лицу), а также регредиенты, возместившие потерпевшим причиненный вред в соответствии с законодательством РФ.

СК Согласие предлагает возможность заключения как индивидуальных, так и коллективных договоров страхования ГО СРО.

Индивидуальный договор страхования – договор страхования ГО СРО, сторонами которого выступают Страховщик и член СРО (Страхователь);

Коллективный договор страхования – договор страхования ГО СРО всех или определенных членов СРО, сторонами которого выступают Страховщик и СРО (Страхователь).