- Как исправить ошибку в отпускных в меньшую сторону

- Как исправить ошибку в отпускных в меньшую сторону

- Корректировки налоговых платежей

- Оплата недоработок. Сменный график работ. Настройка ЗУП 3.1

- Шпаргалка по начислению зарплаты, отпускных и больничных

- Материал по теме Выплата отпускных за 3 рабочих дня до отпуска приведет к штрафу Штрафы за неправильно посчитанные отпускные

- Какие суммы включить в расчет отпускных?

- Продление отпуска

- Ошибка №1 Расчетный период определен неправильно

- Возврат неиспользованных дней отпуска

- Как исправить ошибку при расчете отпускных в большую сторону

- Исправления в бухгалтерском учете

- Образец заявления на перерасчет заработной платы

- На выплату

- На перерасчет

- Что делать работнику

- Возврат ошибочно перечисленной зарплаты на расчетный счет

- Что считается счетной ошибкой

- Ошибка № 2 Расчетный период составляет менее 12 месяцев, что ухудшает положение сотрудников

- Ошибка №4 В калькуляцию отпускных включены абсолютно все премии

- Ошибка №4 В калькуляцию отпускных включены абсолютно все премии

- Правильный период для расчета отпускных — залог успеха

- Ошибка №1 Расчетный период определен неправильно

- Отправка больничного листа в ФСС из 1С:ЗУП 3.1

Как исправить ошибку в отпускных в меньшую сторону

Как исправить ошибку в отпускных случае недоплаты отпускных? Процедура несколько проще описанной выше.

Ошибка «в минус» означает, что:

- работник недополучил деньги;

- недоплачены НДФЛ и взносы;

- ошибка повлекла занижение расходов, принятых в уменьшение базы по прибыли или иному налогу, где база считается по принципу «доходы минус расходы».

Дополнительные отпускные и причитающиеся с них удержания надо доначислить в бухгалтерском учете в месяце выявления ошибки. Можно сразу в прочие расходы (сразу отнести на счет 91).

Уточнения, если уже сдан ЕРСВ, следует внести. Сумму, не доплаченную работнику, и НДФЛ в бюджет — доплатить.

Как исправить ошибку в отпускных в меньшую сторону

Как исправить ошибку в отпускных случае недоплаты отпускных? Процедура несколько проще описанной выше.

Ошибка «в минус» означает, что:

- работник недополучил деньги;

- недоплачены НДФЛ и взносы;

- ошибка повлекла занижение расходов, принятых в уменьшение базы по прибыли или иному налогу, где база считается по принципу «доходы минус расходы».

Дополнительные отпускные и причитающиеся с них удержания надо доначислить в бухгалтерском учете в месяце выявления ошибки. Можно сразу в прочие расходы (сразу отнести на счет 91).

Уточнения, если уже сдан ЕРСВ, следует внести. Сумму, не доплаченную работнику, и НДФЛ в бюджет — доплатить.

Корректировки налоговых платежей

В целях налогообложения прибыли суммы отпускных относятся в соответствии с пунктом 7 статьи 255 Налогового кодекса к расходам на оплату труда, а страховые взносы учитываются на основании подпункта 1 пункта 1 статьи 264 НК РФ в составе прочих расходов.

Занижение размера отпускных привело к излишней уплате налога на прибыль за 2010 год. В этом случае организация может не подавать уточненную налоговую декларацию по указанному налогу за 2010 год, а учесть названные выше расходы при определении налоговой базы и суммы налога за налоговый (отчетный) период 2011 года, в котором ошибка была выявлена. Основание — абзац 3 пункта 1 статьи 54 Налогового кодекса.

Оплата недоработок. Сменный график работ. Настройка ЗУП 3.1

При сменном графике работ встречаются месяца, когда отработанное время по графику меньше, чем установлено производственным календарем.

При этом в законодательстве установлено, что если сотрудник в учетном периоде отработал все положенное по графику время полностью, но при этом образовалась недоработка, то это – вина работодателя. Такая недоработка должна быть оплачена исходя из среднего заработка сотрудника.

Типового механизма для расчета недоработок в ЗУП не предусмотрено. В интернете попадалось описание решения проблемы, при полностью отработанном времени по графику. В ситуациях, когда сотрудник часть месяца был в отпуске или командировке, предложенное решение не работает.

Шпаргалка по начислению зарплаты, отпускных и больничных

Общий порядок начисления оплаты за ежегодный отпуск предусматривает, что средняя зарплата для отпускных рассчитывается за последние двенадцать месяцев путем деления общего дохода за этот срок на сумму отработанных дней. Существуют случаи, когда необходимо сделать пересчет выплат по разным причинам, которые иногда не зависят от работодателя.

Как правило, вопрос о пересчете возникает в следующих случаях:

- выплата годовой премии в следующем месяце;

- изменение окладов;

- отзыв из ежегодного оплачиваемого отпуска;

- болезнь работника при нахождении его на отдыхе;

- увольнение сотрудника;

- счетная ошибка.

Это важно знать: Заболел в отпуске: продление отпуска военнослужащего в связи с болезнью

Если работник сам выяснил, что отпускные ему были начислены неправильно, либо бухгалтер заметил совершенную ошибку, то нужно произвести перерасчет без заявления трудящегося.

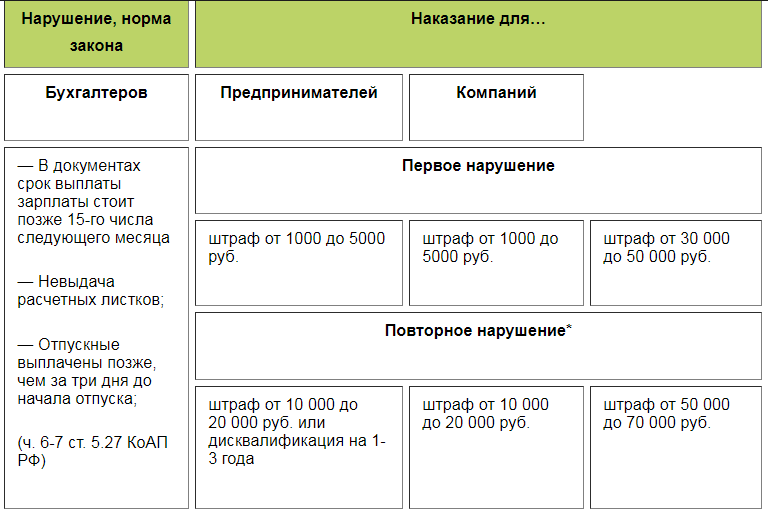

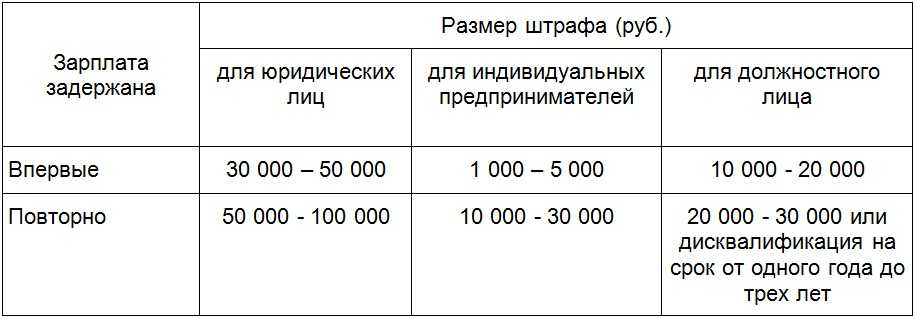

Материал по теме Выплата отпускных за 3 рабочих дня до отпуска приведет к штрафу Штрафы за неправильно посчитанные отпускные

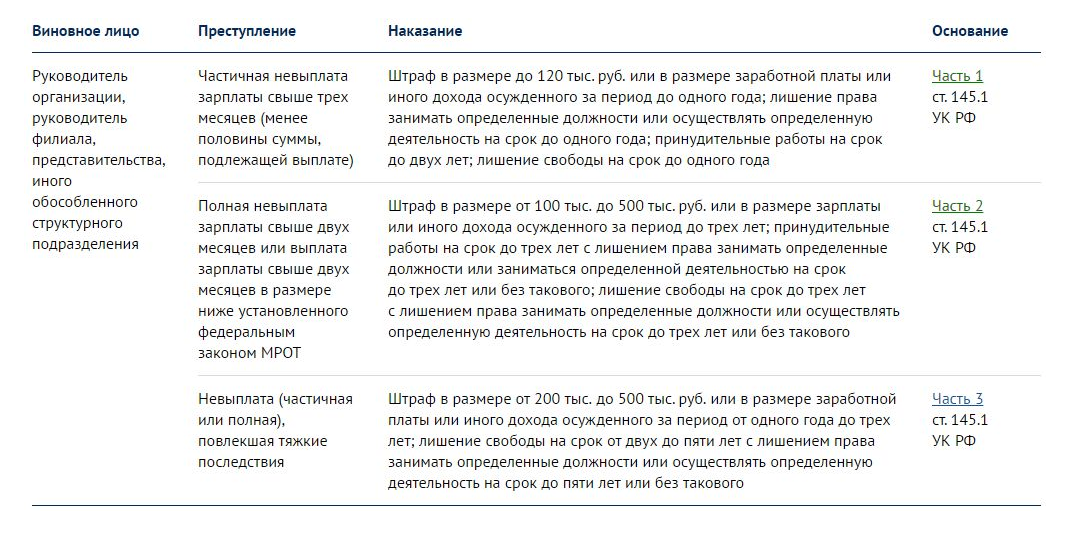

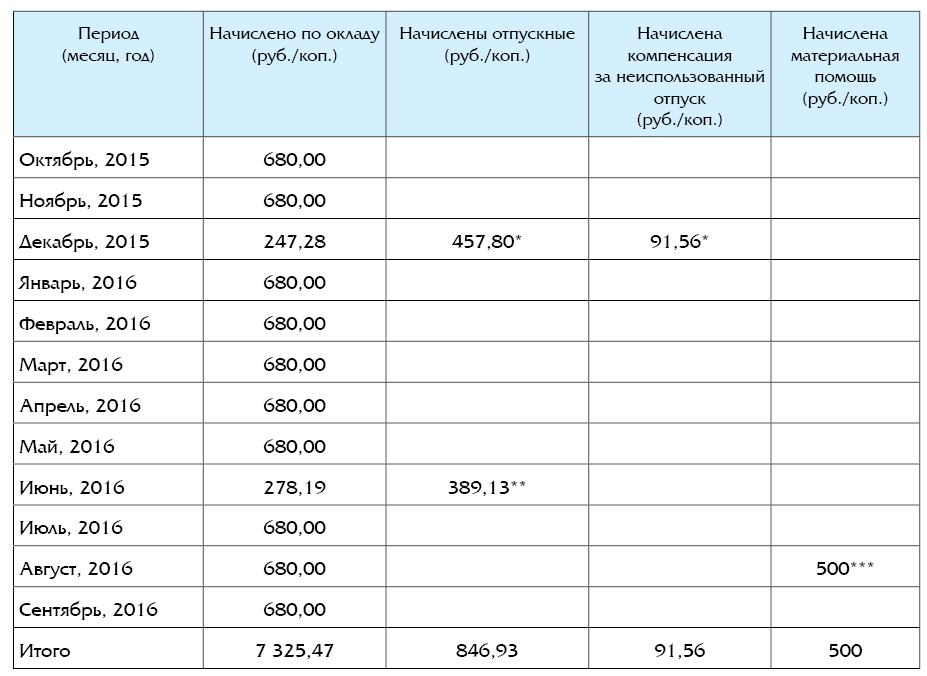

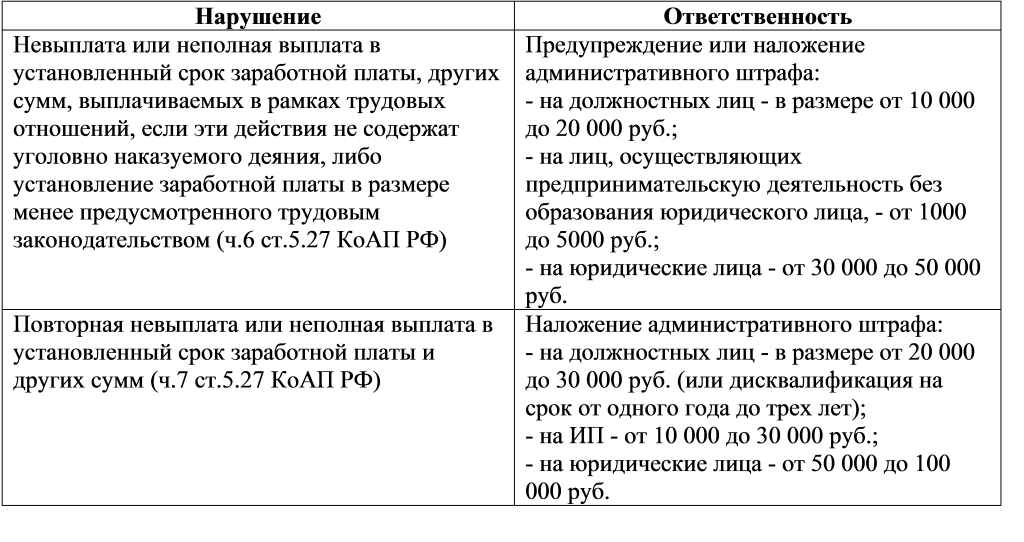

Ошибки в пользу работника не интересуют ГИТ и Роструд, зато очень заинтересуют ФНС России. Ведь начисленные и выплаченные отпускные уменьшают налоговую базу по прибыли и по УСН с базой обложения «доходы минус расходы». За необоснованное занижение налоговой базы по налогоплательщика ожидает штраф в размере 20% от неуплаченной суммы налога. Ответственность в этом случае несет организация. Но должностных лиц, в свою очередь, могут привлечь к административной ответственности.

Если же сумма выплаченных работнику отпускных оказалась ниже, чем надо, то штрафовать будет ГИТ за нарушение трудового законодательства. Размер штрафа в этом случае составляет для организации до 50 000 рублей, а для должностных лиц до до 5000 рублей, согласно ч. 1 . Повторное нарушение может привести к дисквалификации на срок от одного года до трех лет, а также увеличению штрафа до 100 000 рублей. Так что дешевле все же правильно посчитать и своевременно выплатить отпускные.

Какие суммы включить в расчет отпускных?

При расчете отпускных важно помнить, что в сумму, на основании которой высчитывается среднедневной заработок, необходимый для расчета отпускных, следует включить:

- зарплату (оклад, тарифную ставку и т. д.);

- все трудовые надбавки и доплаты (за классность, выслугу лет, совмещение профессий и т. п.);

- компенсационные выплаты (доплаты за работу во вредных и тяжелых условиях труда, в ночное время, при многосменном режиме, в выходные и праздничные дни и сверхурочно);

- премии и другие производственные вознаграждения.

Что не нужно учитывать при расчете отпускных:

- выплаты социального характера (пособия, больничные и т.д);

- выплаты, которые не относятся к оплате труда (материальная помощь, оплата стоимости питания, проезда или обучения);

- командировочные;

- отпускные (если отпуск разбит на части и сотрудник уже отдыхал в расчетный период).

Все суммы, входящие в расчет, суммируются, а затем делятся на количество календарных рабочих дней, расчитанных за весь период. Полученную сумму необходимо умножить на число дней отпуска.

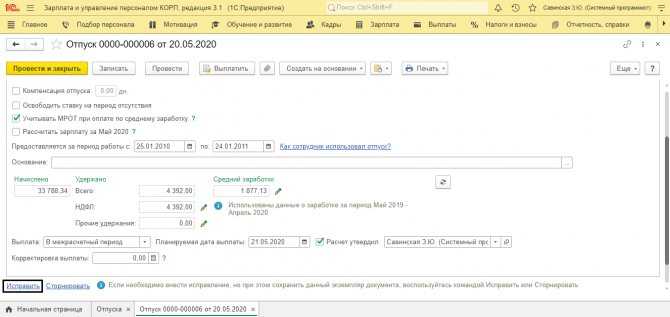

Продление отпуска

Разберем ситуацию, когда нужно провести перерасчет отпуска при его продлении, на примере продления отпуска при предоставлении сотрудником больничного листа, оформленного в период нахождения в отпуске.

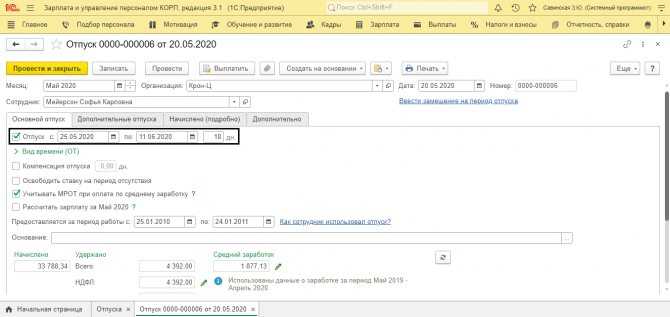

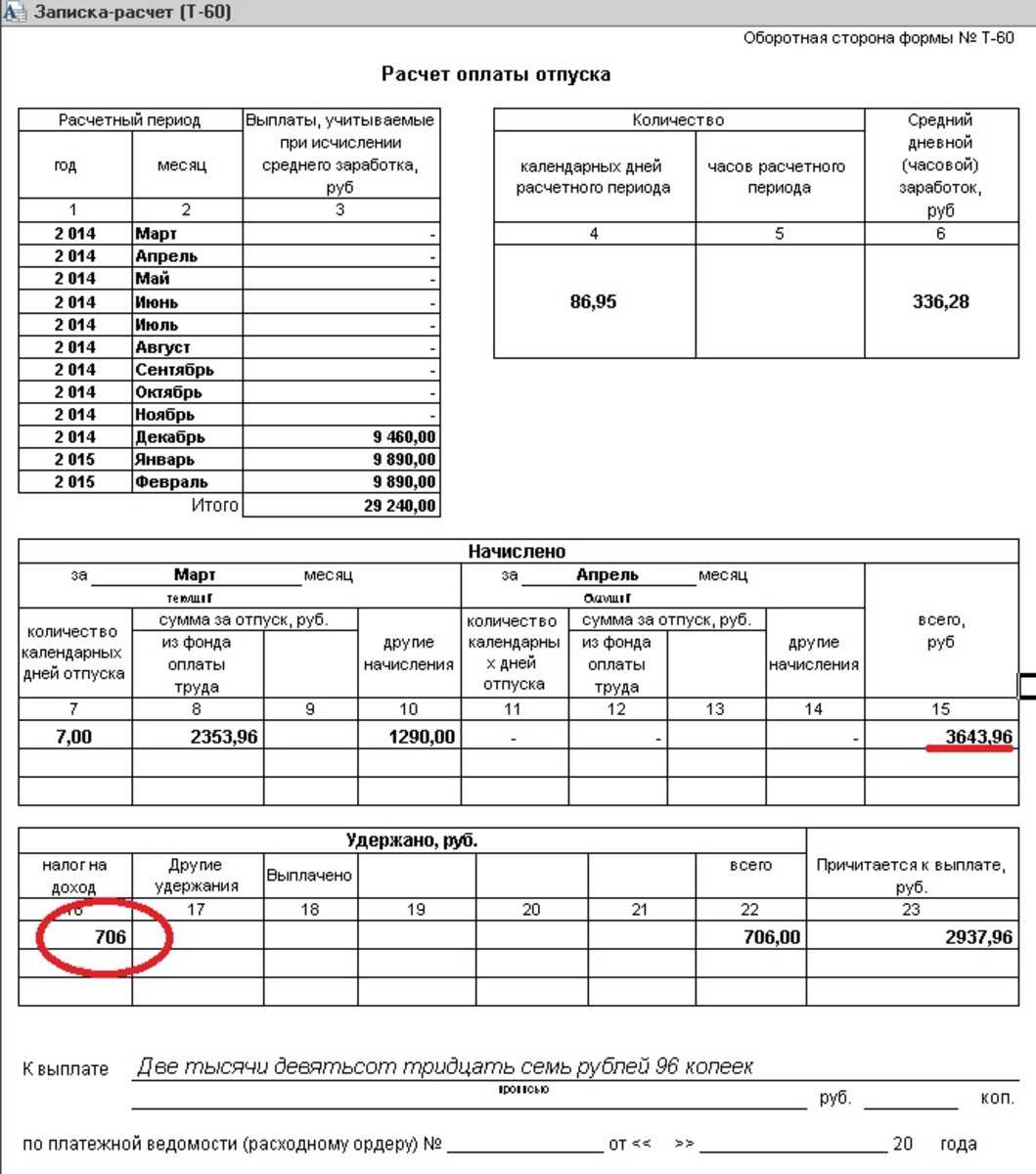

Эти дни вычитаются из отпуска и отпуск продляется: сотрудница Мейерсон Софья Карповна находилась в отпуске в период с 25.05.2020 по 11.06.2020 года. В период нахождения в отпуске она заболела и предоставила больничный лист на период с 27.05.2020 по 02.06.2020 года. Необходимо отразить больничный и продлить отпуск, на необходимое количество дней.

Рис.14 Начисление отпуска

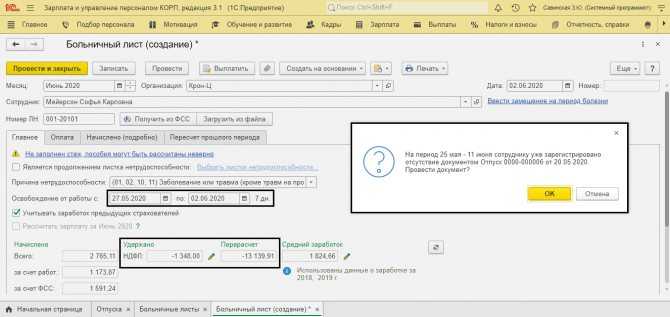

Введите сотруднику больничный лист. Программа предупредит, что введено отклонение, и сделает удержание за дни отпуска, пересекающиеся с больничным.

Рис.15 Больничный лист

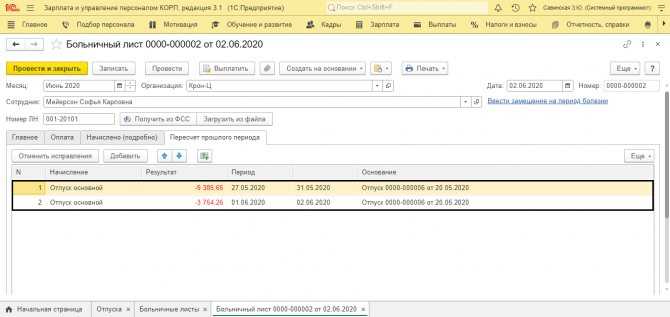

Вкладка «Перерасчет прошлого периода» отразит сумму перерасчета с разбивкой по периодам на даты больничного – с 27.05.2020 по 02.06.2020 года.

Рис.16 Перерасчет отпуска

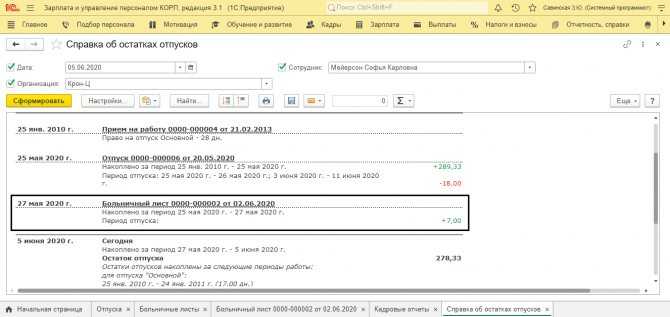

Откройте отчет «Справка об остатках отпусков», в разделе «Зарплата – Кадровые отчеты». Он отражает возврат дней отпуска в связи с начислением больничного.

Рис.17 Возврат дней отпуска

Далее откройте первоначальный документ начисления отпуска и в его нижней части нажмите «Исправить».

Рис.18 Исправление отпуска

Продлите дату отпуска. В результате программа произведет перерасчет – начислит, исходя из введенных данных и отсторнирует лишние дни отпуска, выпадающие на больничный, что отобразится во вкладке «Начислено (подробно)» и «Перерасчет прошлого периода».

Ошибка №1 Расчетный период определен неправильно

Данная ошибка может возникать в результате неверного толкования 5-го пункта Положения о расчете среднего заработка, утвержденного по Постановлению Правительства РФ №922 от 24.12.2007 (далее по тексту Положение №922). В нем указано какой период необходимо исключать из расчетного периода, а также начисленные за него суммы.

Данная ошибка может возникать в результате неверного толкования 5-го пункта Положения о расчете среднего заработка, утвержденного по Постановлению Правительства РФ №922 от 24.12.2007 (далее по тексту Положение №922). В нем указано какой период необходимо исключать из расчетного периода, а также начисленные за него суммы.

Во избежания данной ошибки из расчетного периода не исключаются:

- Время простоя, возникшие по вине работника.

- Время участия сотрудника в забастовке.

- Неявки и прогулы по невыясненным обстоятельства на момент калькуляции.

- Перерывы в работе связанные с кормлением ребенка.

Если присутствуют неявки или прогулы в расчетном периоде, по которым причины на текущий момент не были выяснены, то их исключать из расчетного периода не правомерно, в соответствии с Положением №922, п.5. Связано, с тем, что работник может предоставить документы, подтверждающие законность его отсутствия на рабочем месте.

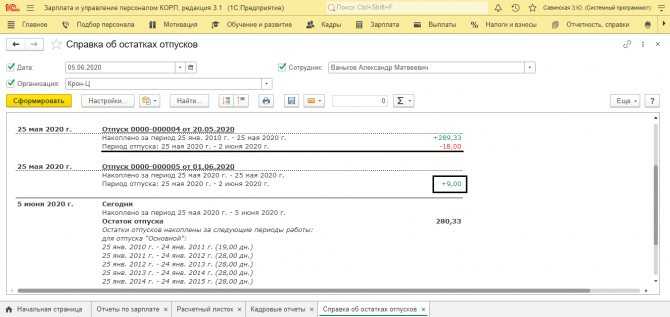

Возврат неиспользованных дней отпуска

При проведении перерасчета производится возврат дней неиспользуемого отпуска сотрудника. Из расчетного листка и в самом документе перерасчета видно, что дни отмечены красным и стоят со знаком минус. Чтобы проконтролировать данные изменения, используя отчеты, откройте раздел «Зарплата-Кадровые отчеты» и найдите «Справку об остатках отпусков». С подробной статьей об остатках отпусков в 1С 8.3 ЗУП 3.1 вы также можете ознакомиться на нашем сайте.

Рис.12 Отчет об использовании отпусков

В отчете отражается информация о накопленных днях отпусков, уже использованных, а при возврате дней отпусков – вернувшихся после перерасчетов.

Заказать консультацию экспертов по перерасчету отпускных в 1С:ЗУП

По работнику Ванькову А.М. после проведения документа-исправления и перерасчета отпуска отражен возврат дней отпуска: +9.

Рис.13 Возврат дней отпуска

Используя данный отчет, расчетчик может контролировать дни отпусков.

Как исправить ошибку при расчете отпускных в большую сторону

Ошибка в отпускных «в плюс» работнику означает, что:

- Работник получил на руки «лишние» деньги.

- Ошибка в отпускных повлекла завышение сумм НДФЛ и взносов.

- Ошибка повлекла завышение расходов, принятых в уменьшение базы по прибыли или иному налогу, где база считается по принципу «доходы минус расходы».

Вот эти три пункта и нужно исправить в бухгалтерском и налоговом учете.

В бухучете в месяце выявления ошибки следует внести корректировочные записи в уменьшение начисленных сумм по отпускным и взносам (сторно).

Если по неправильным суммам уже подавался расчет ЕРСВ, лучше подать уточненку за предыдущий период. Чтобы сальдо расчетов с ФНС сходилось с данными учета. Если исправления внесены в разные месяцы одного квартала, уточненку можно не подавать. В расчете за квартал всё будет учтено.

Излишне удержанный у работника НДФЛ можно учесть в счет уменьшения удержаний с будущих выплат (рассматриваем стандартную ситуацию, когда работник просто ушел в отпуск без последующего увольнения, декрета и т. п.).

Основная проблема с переплатой отпускных — их невозможно удержать обратно без согласия работника. И от этого зависит отражение результата корректировки в прочих доходах или расходах.

Если работник согласен на удержание (согласие должно быть письменным), то сумма переплаты удерживается из следующих выплат. В этом случае никаких разниц к отнесению на доходы (расходы) не возникает. Все «излишки» учитываются в расчетах либо компенсируются.

Если же работник на удержание не согласен, то тут придется рассматривать переплату отпускных как расход (убыток) в бухучете и отражать в расходах в том месяце, когда ошибка была обнаружена. При этом следует помнить, что в налоговом учете такие расходы учесть нельзя (нет экономического обоснования).

Исправления в бухгалтерском учете

Правила исправления ошибок и порядок раскрытия информации о них в бухгалтерском учете и отчетности организаций установлены в ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности”, утвержденном приказом Минфина России от 28 июня 2010 г. № 63н (далее — ПБУ 22/2010).

Согласно пункту 2 указанного стандарта бухгалтерского учета рассматриваемые неточности в вычислениях квалифицируются как неправильное отражение (неотражение) фактов хозяйственной деятельности, то есть как ошибка.

Сначала следует определить является ли эта ошибка существенной, то есть оказывает ли она влияние, в отдельности или в совокупности с другими ошибками за 2010 год, на экономические решения пользователей, принимаемые ими на основе бухгалтерской отчетности, составленной за этот отчетный период. Организация определяет существенность ошибки самостоятельно, исходя как из величины, так и характера соответствующей статьи (статей) бухгалтерской отчетности (п. 3 ПБУ 22/2010).

В рассматриваемой ситуации ошибка, допущенная в 2010 году, обнаружена в 2011 году, причем после утверждения бухгалтерской отчетности за 2010 год.

Существенная ошибка предшествующего отчетного года, выявленная после утверждения бухгалтерской отчетности за этот год, исправляется записями по соответствующим счетам бухгалтерского учета в текущем отчетном периоде. При этом корреспондирующим счетом в записях является счет учета нераспределенной прибыли (непокрытого убытка) (подп. 1 п. 9 ПБУ 22/2010).

Следовательно, если ошибка признана существенной, то в 2011 году на дату выявления ошибки в бухгалтерском учете необходимо сделать такие записи:

Дебет 84 Кредит 70

— на сумму доначисленных отпускных;

Дебет 70 Кредит 68 субсчет «Расчеты по НДФЛ»

— на сумму НДФЛ, удержанного с суммы доначисленных отпускных;

Дебет 84 Кредит 69-1

— на суммы страховых взносов на обязательное социальное страхование в ФСС России;

Дебет 84 Кредит 69-2

— на суммы страховых взносов на обязательное пенсионное страхование в ПФР;

Дебет 84 Кредит 69-3

— на суммы страховых взносов на обязательное медицинское страхование в ФФОМС и ТФОМС.

В случае исправления существенной ошибки предшествующего отчетного года, выявленной после утверждения бухгалтерской отчетности, утвержденная бухгалтерская отчетность за предшествующие отчетные периоды не подлежит пересмотру, замене и повторному представлению пользователям бухгалтерской отчетности (п. 10 ПБУ 22/2010).

Допустим, рассматриваемая ошибка существенной не является. Тогда ее необходимо исправить записями по соответствующим счетам бухгалтерского учета в том месяце 2011 года, в котором она выявлена. То есть делаются записи:

Дебет 20, 26, 44 и др. Кредит 70

— на сумму доначисленных отпускных;

Дебет 70 Кредит 68 субсчет «Расчеты по НДФЛ»

— на сумму НДФЛ, удержанного с суммы доначисленных отпускных;

Дебет 20, 26, 44 и др. Кредит 69-1

— на суммы страховых взносов на обязательное социальное страхование в ФСС России;

Дебет 20, 26, 44 и др. Кредит 69-2

— на суммы страховых взносов на обязательное пенсионное страхование в ПФР;

Дебет 20, 26, 44 и др. Кредит 69-3

— на суммы страховых взносов на обязательное медицинское страхование в ФФОМС и ТФОМС.

Прибыль или убыток, возникшие в результате исправления указанной ошибки, следует отразить в составе прочих расходов текущего отчетного периода (п. 14 ПБУ 22/2010). Применительно к рассматриваемой ситуации это означает, что суммы, накопленные по дебету счетов 20, 26, 44 и др. надо списать в дебет счета 91-2.

Образец заявления на перерасчет заработной платы

Обнаруживший недоплату заработной платы работник вправе обратиться к руководителю за проведением перерасчета.

Заявление составляется стандартным образом, в нем указывается:

- наименование организации;

- Ф. И. О. генерального директора;

- Ф. И. О. работника-заявителя;

- просьба провести перерасчет за определенный период работы;

- основание для проведения перерасчета;

- дата, подпись.

Время рассмотрения такого заявления ТК РФ не установлено, это делается в разумные сроки.

Заявление на отпускные пишется за несколько дней до начала отдыха. Так как законодательством точно не определены сроки подачи данного документа, то работодатель имеет право установить свои внутренние правила.

Предлагаем ознакомиться: Письменное пояснение ответчика в суд образец

Если сотрудник напишет заявление позднее, то работодатель имеет все основания задержать выплату пособия.

На выплату

В первую очередь, каждый сотрудник обязан написать заявление на выплату отпускного пособия. Именно на основании этого документа он сможет отправиться на ежегодный отдых, получив за это свой средний заработок.

Составление данного типа заявление максимально простое, так как от работника требуется только указать данные руководителя компании, свое имя и должность, после чего оформить просьбу об уходе в отпуск на основании внутренних документов фирмы (графика для всех сотрудников).

Отпускные совместителям выплачиваются в общем порядке.

Что такое отпускные{q} Смотрите тут.

На перерасчет

В некоторых случаях сотрудники имеют право на перерасчет пособия.

Основанием для этого могут быть различные ситуации:

- досрочный выход из отпуска, в результате чего оставшиеся дни отдыха работник планирует использовать позднее;

- индексация заработной платы, в результате которой увеличивается средняя зарплата гражданина;

- неправильный расчет отпускного пособия, в результате которого сотруднику была перечислена меньшая по размеру сумма.

В документе гражданин также должен указать причину, на основании которой будет осуществляться данное действие.

Что делать работнику

Итак, когда сотруднику в любом случае придется вернуть незаслуженно полученные деньги? Закон достаточно суров к тем работодателям, которые неправильно рассчитали зарплату. Согласно ст. 137 ТК РФ, переплата зарплаты сотруднику может быть взыскана только в исключительных случаях. Среди них:

- была допущена счетная ошибка;

- доказана вина работника в том, что он не выполнял нормы труда или замечен в простое;

- суд установил, что имели место неправомерные действия сотрудника, направленные на получение незаработнанных денег.

Возврат ошибочно перечисленной зарплаты на расчетный счет

Если зарплата была ошибочно была перечислена в виде большей суммы не по причине счетной ошибки, то взыскать излишне выплаченные средства с работника допустимо только при условии, что он сам не против. Таким образом, если сотрудник обнаружил в полученной зарплате лишние денежные средства, он вправе:

- самостоятельно произвести внесение лишних денег в кассу;

- перечислить полученный излишек на расчетный счет компании;

- попросить в заявлении, чтобы работодатель сам удержал излишне выплаченную сумму из будущих заработков работника. Ограничения по удержаниям из заработной платы, установленные ТК РФ, здесь не применяются. Так как в данном случае работодатель исполняет волю работника (ст. 138 ТК РФ, Письмо Роструда от 26 сентября 2012 г. №ПГ/7156-6-1).

Удерживать сумму из заработной платы сотрудника нужно после того, как из нее уже был удержан НДФЛ, а также суммы по исполнительным листам.

Что считается счетной ошибкой

В законодательстве нет определения счетной ошибки. Но, согласно Определению Верховного суда РФ от 20 января 2012 г. №59-В11-17, счетной считается ошибка, допущенная в арифметических действиях. Тут имеются в виду действия, связанные с подсчетом. Иными словами, вернуть излишне выплаченную зарплату вы должны в том случае, если у бухгалтер сложил два и два, а получил пять.

Если же речь идет о технических ошибках, совершенных по вине работодателя, то к счетным они не относятся. Так, если случилась механическая ошибка бухгалтера при начислении в момент, когда в бухгалтерскую программу вводились данные или из-за сбоев в работе программы по бухучету, а также если были допущены описки и опечатки в финансовых документах или было неверно применено законодательство либо нормативно-правовые акты предприятия, сотрудник не обязан возвращать деньги.

В частности, работнику не придется расставаться с излишней выплатой, если:

|

№ |

Когда не придется возвращать перечисленные деньги |

|

1 |

Бухгалтер начислила вам зарплату два раза; |

|

2 |

Бухгалтер при расчете среднего заработка учел премию, начисленную после расчетного периода; |

|

3 |

Расчетчик оплатил отпуск большей продолжительности, чем было положено работнику, и в итоге сумма отпускных получилась завышенной; |

|

4 |

Вам выплатили и отпускные, и заработную плату за время отпуска; |

|

5 |

Бухгалтерия начислила надбавку, которая по факту вам не установлена; |

|

6 |

Вам случайно выплатили премию, которая не была предусмотрена, без соответствующего распоряжения руководства. |

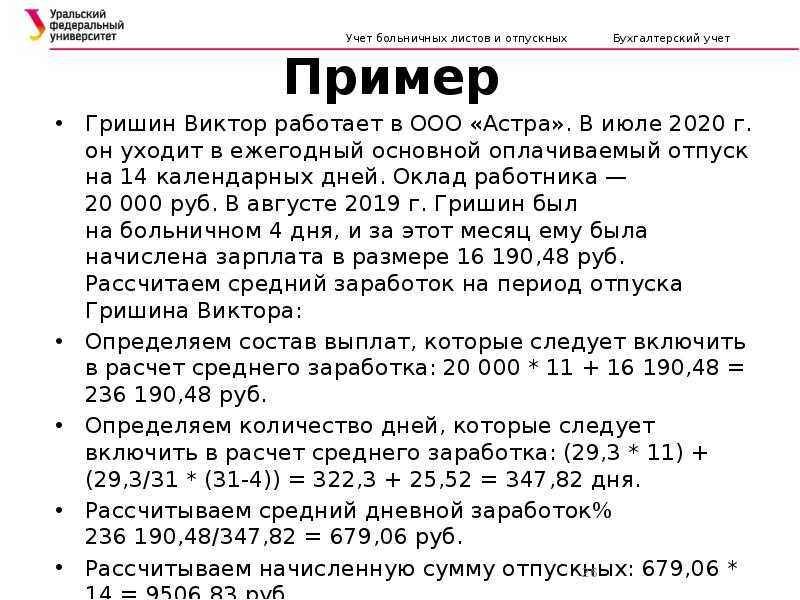

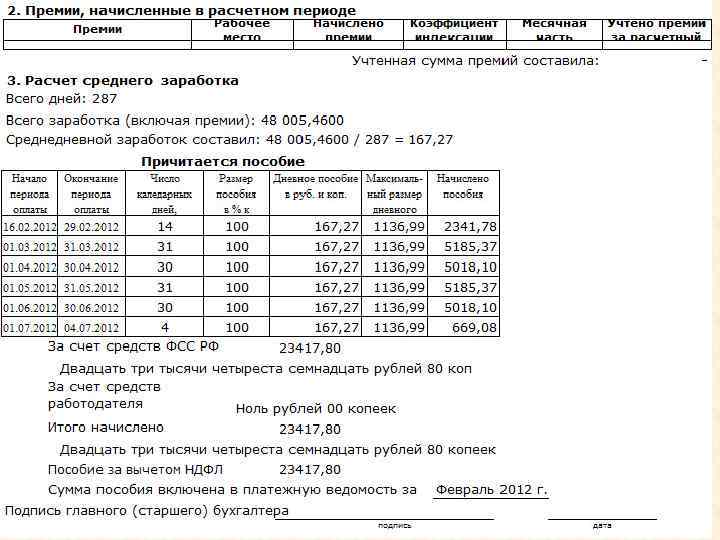

Пример

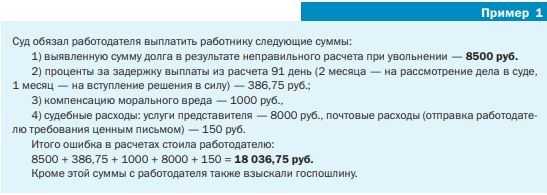

За январь сотруднику перечислили заработную плату в размере 27 тыс. рублей, был удержан удержан НДФЛ, равный 3510 рублей. Позже выяснилось, что при начислении бухгалтер допустил арифметическую ошибка. Зарплата за январь должна была составить 22 тыс. рублей, а это на пять тыс. рублей меньше начисленной. За февраль начисленная зарплата составила 22 тыс. рублей, был удержан подоходный налог 2860 рублей. Сотрудник согласился на удержание излишне выплаченной заработной платы. В данной ситуации проводки в учете будут следующими: Дт 20 – Кт 70 – 27 тыс. рублей – начисление зп за январь → Дт 70 – Кт 68 – 3510 рублей – удержание налога из зарплаты за январь → Дт 70 – Кт 51 – 23 490 рублей – выплата январской зарплаты → Дт 20 – Кт 70 – СТОРНО пять тыс. рублей – сумма переплаты, произошедшей из-за счетной ошибки → Дт 70 – Кт 68 – СТОРНО 650 рублей – размер излишне удержанного налога с суммы переплаты → Дт 73 – Кт 70 – 4350 рублей (5000-650) – сумма зарплаты, излишне уплаченная работнику → Дт 20 – Кт 70 – 22 тыс. рублей – начисление заработной февральской платы → Дт 70 – Кт 68 – 2860 рублей – удержание налога с начислений за февраль → Дт 70 – Кт 73 – 3828 рублей ((22000-2860) х 20%) – частичное удержание переплаты (с соблюдением ограничения в 20% от месячного дохода) → Дт 70 – Кт 51 – 15 312 рублей (22000-2860-3828) – выплата заработной платы за февраль. Остаток переплаты в размере 522 рублей(4350 – 3828) работодатель удержит из мартовской зарплаты сотрудника.

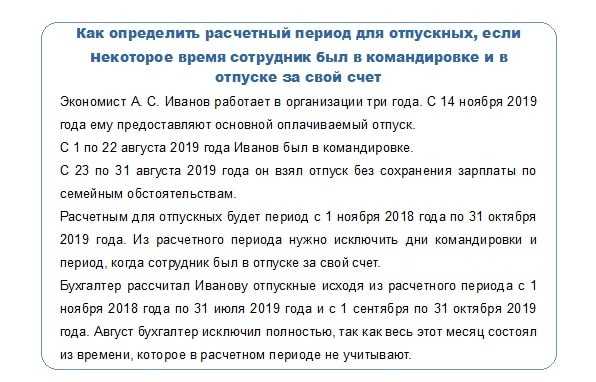

Ошибка № 2 Расчетный период составляет менее 12 месяцев, что ухудшает положение сотрудников

Расчет среднего заработка сотрудника производится по фактически отработанному им времени за прошедшие 12 месяце по предшествующему периоду, за который за ним сохранялась средняя заработная плата, а также из фактически начисленной зарплаты за этот период (В соответствии с Положением № 922, п.4).

В локальных нормативных актах или в коллективном трудовом договоре могут быть прописаны и иные периоды, используемые при расчете среднего заработка, если это не ухудшает положение работников (ТК РФ ст. 139). Ухудшение положения недопустимо!

Как не допустить данные ошибки при расчет отпускных? В том случае, если в локальных нормативных актах (договорах) предусмотрен иной период расчета, скажем 6 месяцев, то необходимо произвести 2 расчета:

- Первый, исходя из периода установленного нормативными актами.

- Второй — за предшествующие 12 месяцев.

Если вторые будут больше, то выплату необходимо производить исходя из калькуляции по второму варианту.

Ошибка №4 В калькуляцию отпускных включены абсолютно все премии

Возможные ошибки — в калькуляции присутствуют следующие премии:

- Которые не предусмотрены локально-нормативными актами организации.

- Выплаченные не за выполнение труда. Например, на юбилей.

- Премии за год, которые не предшествовал расчету отпускных. Для примера, сотрудник отправляется на отдых в апреле 2015г., в расчетный период входят 2 премии, одна выплачена в апреле 2014 по итогам 2013 года, а вторая в марте 2015, по итогам 2014 года. Была включена в калькуляцию премия за 2013 год, т.к. она оказалась больше, нежели за 2014, что является ошибкой. В соответствии с Положением 922, п.15, необходимо было включить сумму за 2014 год.

- Излишнее включение премий за прошедшие периоды (по итогам месяца, квартала, полугодия и года). В качестве примера: за последние 12 месяцев сотруднику было выплачено 5 квартальных премий, который были включены в расчет отпускных, что недопустимо. Согласно Положения №922, п.15, в расчетном периоде в 12 месяцев нельзя включить больше чем:

- 12 ежемесячных.

- 4х квартальных премий.

- 2х полугодовых.

- 1 годовой.

Как избежать ошибок — для этого необходимо в расчет включать следующие премии:

- Предусмотренные нормативными актами.

- Выплаченные только за труд.

- Премию по году только за прошедший год, вне зависимости от того, когда она была начислена.

- Согласно Положения №922, п.15, в расчетном периоде в 12 месяцев нельзя включить за один и тот же показатель больше чем:

- 12 ежемесячных.

- 4х квартальных премий.

- 2х полугодовых.

- 1 годовой.

Ошибка №4 В калькуляцию отпускных включены абсолютно все премии

Возможные ошибки – в калькуляции присутствуют следующие премии:

- Которые не предусмотрены локально-нормативными актами организации.

- Выплаченные не за выполнение труда. Например, на юбилей.

- Премии за год, которые не предшествовал расчету отпускных. Для примера, сотрудник отправляется на отдых в апреле 2020г., в расчетный период входят 2 премии, одна выплачена в апреле 2014 по итогам 2013 года, а вторая в марте 2020, по итогам 2014 года. Была включена в калькуляцию премия за 2013 год, т.к. она оказалась больше, нежели за 2014, что является ошибкой. В соответствии с Положением 922, п.15, необходимо было включить сумму за 2014 год.

- Излишнее включение премий за прошедшие периоды (по итогам месяца, квартала, полугодия и года). В качестве примера: за последние 12 месяцев сотруднику было выплачено 5 квартальных премий, который были включены в расчет отпускных, что недопустимо. Согласно Положения №922, п.15, в расчетном периоде в 12 месяцев нельзя включить больше чем: 12 ежемесячных.

- 4х квартальных премий.

- 2х полугодовых.

- 1 годовой.

Как избежать ошибок – для этого необходимо в расчет включать следующие премии:

- Предусмотренные нормативными актами.

- Выплаченные только за труд.

- Премию по году только за прошедший год, вне зависимости от того, когда она была начислена.

- Согласно Положения №922, п.15, в расчетном периоде в 12 месяцев нельзя включить за один и тот же показатель больше чем: 12 ежемесячных.

- 4х квартальных премий.

- 2х полугодовых.

- 1 годовой.

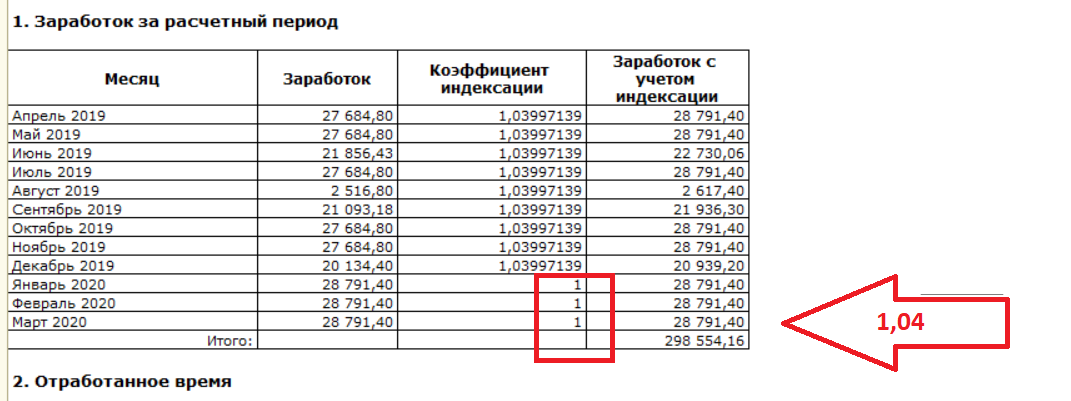

Правильный период для расчета отпускных — залог успеха

Отпускные — это не зарплата. Но многие бухгалтеры забывают, что по нормам отпуск следует оплачивать исходя из среднего заработка работника за последние 12 календарных месяцев. Поэтому, если ваш сотрудник уходит отдыхать в июне 2018 года, то для того, чтобы правильно посчитать его отпускные, необходимо взять всю сумму его заработка за период с 1 июня 2017 года по 31 мая 2018 года. При этом, если работник новый и еще не успел отработать 12 месяцев, в расчет отпускных необходимо включить те месяцы, в которых он работал и получал зарплату. И только если работник идет в отпуск сразу после трудоустройства (бывает и так), ему можно посчитать отпускные исходя из его оклада или тарифной ставки.

Ошибка №1 Расчетный период определен неправильно

Данная ошибка может возникать в результате неверного толкования 5-го пункта Положения о расчете среднего заработка, утвержденного по Постановлению Правительства РФ №922 от 24.12.2007 (далее по тексту Положение №922). В нем указано какой период необходимо исключать из расчетного периода, а также начисленные за него суммы. Во избежания данной ошибки из расчетного периода не исключаются:

- Время простоя, возникшие по вине работника.

- Время участия сотрудника в забастовке.

- Неявки и прогулы по невыясненным обстоятельства на момент калькуляции.

- Перерывы в работе связанные с кормлением ребенка.

Если присутствуют неявки или прогулы в расчетном периоде, по которым причины на текущий момент не были выяснены, то их исключать из расчетного периода не правомерно, в соответствии с Положением №922, п.5. Связано, с тем, что работник может предоставить документы, подтверждающие законность его отсутствия на рабочем месте.

Отправка больничного листа в ФСС из 1С:ЗУП 3.1

В течение 10 лет Фонд социального страхования постепенно реализовал свой Пилотный проект по прямым выплатам пособий работникам, минуя их работодателей, т.е. постепенно стала отменяться «зачетная» схема работы с ФСС. Данный проект предусматривал постепенный переход регионов на выплаты пособий напрямую из ФСС работникам. И сначала 2021 года все регионы окончательно перешли на новую схему прямых выплат пособий через ФСС.

Программные продукты 1С предлагают упростить работу по взаимодействию с Фондом социального страхования благодаря настройке электронного документооборота с ФСС из рабочей базы, минуя выгрузку файла с реестром для отправки через стороннее приложение.

В нашей статье мы рассмотрим отправку больничных листов в ФСС из 1С на примере конфигурации 1С: Зарплата и управление персоналом 3.1.