- Когда возникает доход для целей удержания НДФЛ в случае невозвращения подотчетных денег или отсутствия отчета по ним?

- Сроки возврата

- Суть

- Когда можно списать подотчетные суммы

- Порядок предоставления денежных средств под отчет

- Приказ об удержании из заработной платы неизрасходованных подотчетных сумм Общество с ограниченной ответственностью «Ярило» ПРИКАЗ N 61 Об удержании из заработной платы неизрасходованных подотчетных сумм

- Срок для обращения в суд с иском о возмещении, причиненного работником ущерба

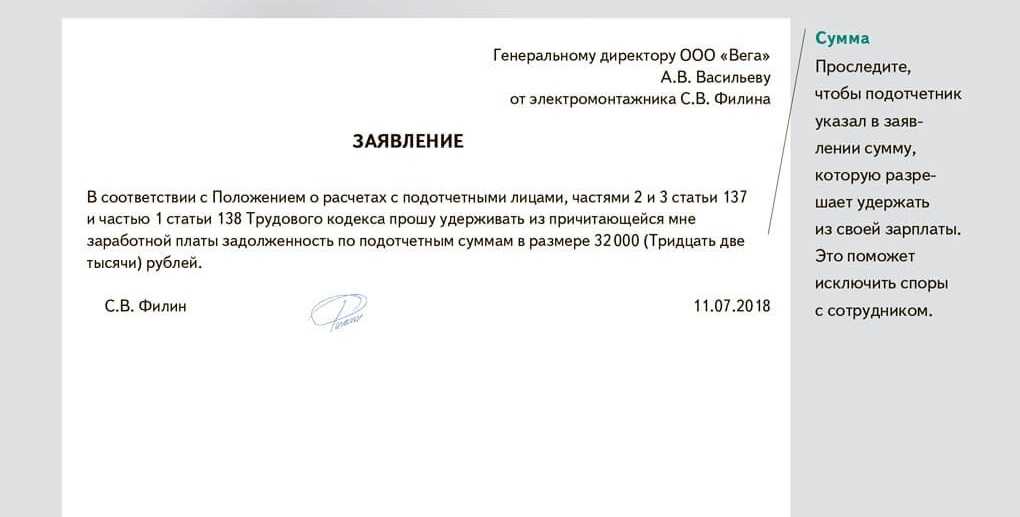

- Удержание неизрасходованных подотчетных сумм

- Документальное оформление возврата излишних выплат

- Порядок удержания

- Бухгалтерский и налоговый учет

- Нюансы налогового учета

- Счета, проводки

Когда возникает доход для целей удержания НДФЛ в случае невозвращения подотчетных денег или отсутствия отчета по ним?

В соответствии со статьей Трудового Кодекса РФ 248 в случае причинения сотрудником любого ущерба предприятию, взыскание этого ущерба возможно тремя способами:

добровольный. В этом случае сотрудник (виновное лицо) должен полностью или частично самостоятельно возместить ущерб. Для этого работник в письменном виде оформляет данное обязательство с указанием конкретных сроков внесения платежей. Рассрочка при возмещении ущерба возможно только, если между сторонами достигнуто по этому поводу согласие;

по распоряжению руководителя. Такой порядок возмещения возможен только если величина ущерба не превышает средний месячный заработок сотрудника. При этом распоряжение о взыскании должно быть дано не позже одного месяца со дня, когда был установлен окончательный размер причиненного сотрудником ущерба;

в судебном порядке. Этот вариант взыскания ущерба возможен, если установленный выше месячный срок истек, либо если сотрудник отказывается от добровольного возмещения причиненного ущерба, а сама сумма ущерба превышает его среднемесячную зарплату.

Указанная статья 248 ТК РФ распространяется и на взыскание сумм, выданных под отчет, но не возвращенных работником или по которым он не отчитался. Таким образом, пока не будет выполнена одна из вышерассмотренных процедур, признать возможность удержания НДФЛ с подотчетной суммы нельзя.

Если сотрудник решит добровольно погасить долг по подотчетной сумме независимо от ее величины, то у предприятия нет оснований для удержания НДФЛ.

Если же сотрудник отказывается это делать, а через суд указанные суммы взыскать не удалось, тогда предприятию придется их списать по истечении срока давности. И тогда у сотрудника возникает облагаемый НДФЛ доход!

Однако для этих целей сроком исковой давности (письмо Минфина РФ №03-03-06/1/610) согласно статье 196 Гражданского Кодекса РФ считаются 3 года. По окончании этих 3-х лет задолженность по подотчетным суммам признается безнадежной и подлежит списанию на убытки предприятия.

А у сотрудника по окончании этого срока возникает облагаемый НДФЛ доход:

- пп.5 п.1 статьи 223 НК РФ датой фактического получения дохода признается день списания (!) организацией со своего баланса в установленном порядке суммы безнадежной задолженности. Под списанием с баланса понимается принятие указанных сумм в состав убытка с кредита счета 71 и перевод задолженности на забалансовый учет на счет 007. На этом счете долги хранятся в течение 5 лет с даты их списания с баланса с целью контроля возможности их взыскания;

- п.3 статьи 226 НК РФ говорит, что НДФЛ исчисляется налоговым агентом (работодателем) в момент фактического получения налогоплательщиком дохода. Т.е. в день списания долга по подотчетным суммам с баланса;

- п.4 статьи 226 НК РФ предусмотрено удержание налога при выплате доходов и непосредственно из доходов сотрудника. Т.е. в ближайшую по срокам выплату заработка.

В случае если по окончании срока исковой давности сотрудник уволился, то предприятие в письменном виде должно предупредить налоговую инспекцию и самого налогоплательщика (т.е. работника) о невозможности в течение налогового периода удержать у данного сотрудника сумму НДФЛ.

И отправить такое уведомление необходимо не позже 1 марта года, следующего за прошедшим налоговым периодом, в котором и возникли указанные обстоятельства (п.5 статьи 226 НК РФ).

В уведомлении обязательно отражается сумма дохода, с какой не удержан НДФЛ, сам не удержанный НДФЛ и причина невозможности его удержать. Данное уведомление подается в форме Справки 2-НДФЛ и в порядке, который утвержден в приказе ФНС РФ от 16.09.2011г. №ММВ-7-3/576@.

Стоит напомнить, что списать безнадежную сумму подотчетных денег можно только, если само предприятие предприняло все попытки к взысканию данного долга.

Сроки возврата

Как уже писалось выше работник должен отчитаться за получение под отчет средства не позже чем через три дня после того как завершится срок на который эти деньги выдавались. Для этого он должен предоставить главбуху и просто бухгалтеру отчет (а если их как раз нет на месте тогда руководителю) авансовый отчет с подтверждающими траты документами. С какой именно даты следует отчитывать данный срок зависит в первую очередь от того на какие именно цели были предоставлены подотчётные деньги.

- Если средства были предоставлены под отчет на хоз. нужды, тогда он обязан за них рассчитаться в течение трех суток с момента завершения срока, на который ему предоставлялись деньги.

- Если средства были предоставлены под отчет на командировочные траты, тогда он должен будет отчитаться в течение трех рабочих дней после возвращения из командировки.

Процесс проверки авансового отчета, а также его утверждение начальством, а кроме этого полный расчет по нему, производится в срок, установленный самим руководителем. Это означает, что вернуть данную сумму работник должен в срок, который определит и установит сам руководитель.

Суть

По истечении трех дней с момента возвращения из командировки сотрудник должен отчитаться о полученных и израсходованных средствах. Для этого составляется авансовый отчет подотчетного лица, и к нему прикрепляются документы, подтверждающие расход средств: билеты на проезд, счета из гостиниц и др. Форма бланка утверждается руководителем. Неиспользованные суммы сдаются в кассу по приходному ордеру. Если сотруднику не хватило выданных средств, то перерасход также компенсируется из кассы, но по расходному ордеру. Если сотрудник вообще не предоставил отчет об использовании средств, то эта сумма удерживается из его зарплаты.

Когда можно списать подотчетные суммы

Списать подотчетные суммы можно только в связи с истечением срока исковой давности (ИД). Для этого используют следующий порядок:

- Устанавливают дату, с которой отчитывают срок ИД. Его начинают вести со дня, который следует за крайней датой возврата подотчета (191 ГК РФ). К примеру, работник должен был вернуть неизрасходованный подотчет в срок до 10 февраля, соответственно, с 11 февраля начинаю отсчет срока ИД. ;

- Отсчитывают 3 года с начала срока ИД. Срок ИД составляет 3 года (196 ГК РФ). Срок именно для такого случая законодательством не установлен, поэтому принимается срок для ИД. Но учитывать при этом следует такие обстоятельства, которые могут стать причиной прерывания ИД. В этом случае отсчет ИД начинают заново.

Порядок предоставления денежных средств под отчет

Нередко в компании возникают ситуации, когда сотрудник должен самостоятельно закупить материалы для производства, расплатиться за какие-либо услуги наличными средствами либо получить командировочные (как на руки, так и безналичным путем). Все это превращает обычного сотрудника в подотчетное с точки зрения бухгалтерии лицо.

Выдача денежных средств под отчет регламентируется указанием Банка России «О порядке ведения кассовых операций юрлицами…» от 11.03.2014 № 3210-У.

Кстати, о порядке ведения кассовых операций на предприятии вы можете прочитать .

В данном документе указано, что сотрудник получает деньги из кассы на основании собственного заявления, в котором прописывается:

- цель получения денежных средств;

- запрашиваемая сумма;

- планируемый срок траты финансов (период покупки материалов, сроки командировки, например).

Данное заявление должно быть утверждено руководителем.

Отчитаться за потраченные средства подотчетник должен в течение 3 рабочих дней после срока, указанного в служебной записке. То есть в бухгалтерии должен появиться авансовый отчет с приложением подтверждающих бумаг. Проверку документа необходимо произвести в сроки, установленные внутренними распоряжениями.

Выдача новых сумм подотчетному сотруднику осуществляется только после полного закрытия предыдущих долгов.

Также стоит отметить, что, по мнению налоговых органов, на предприятии должен существовать приказ, в котором будут указаны все лица, имеющие право получать денежные средства под отчет, и сроки представления ими отчета.

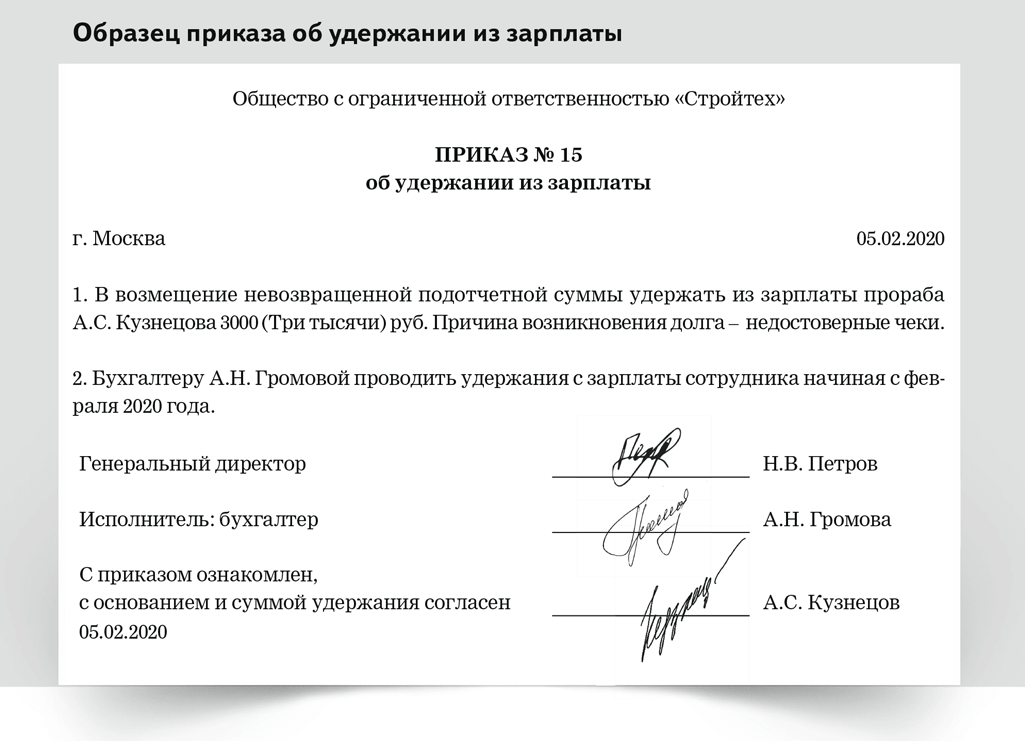

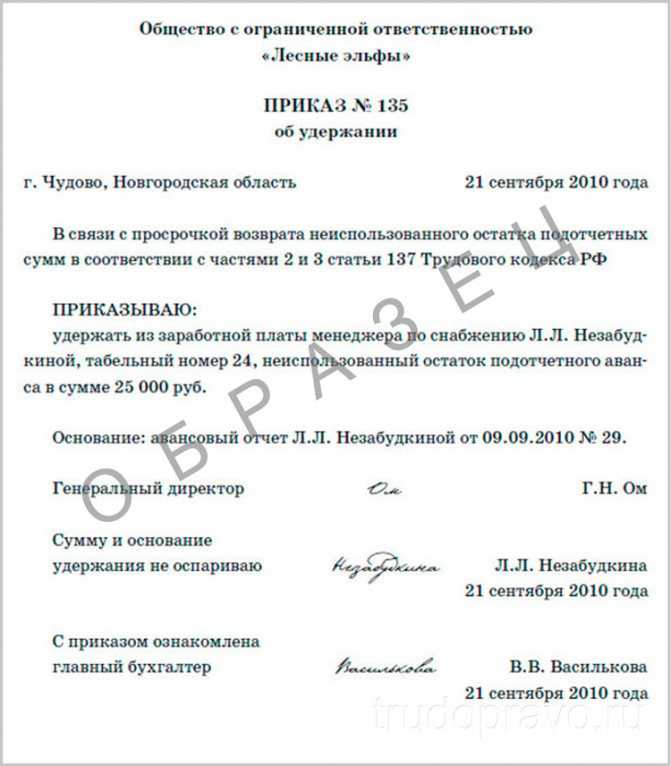

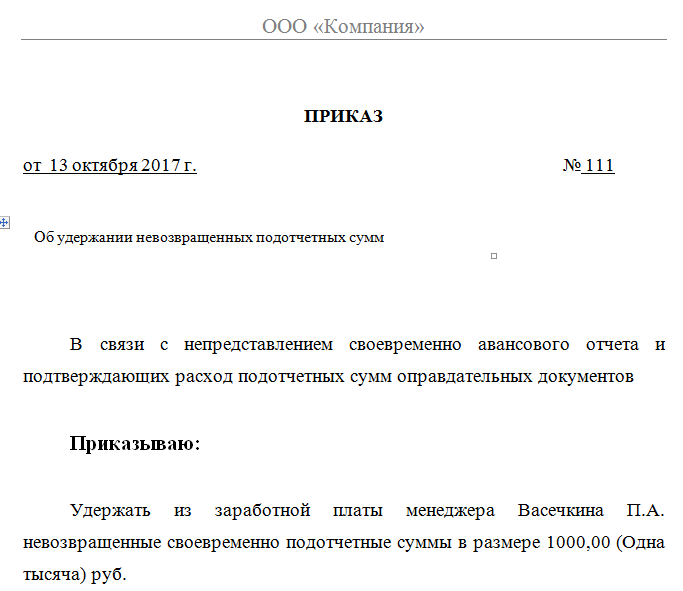

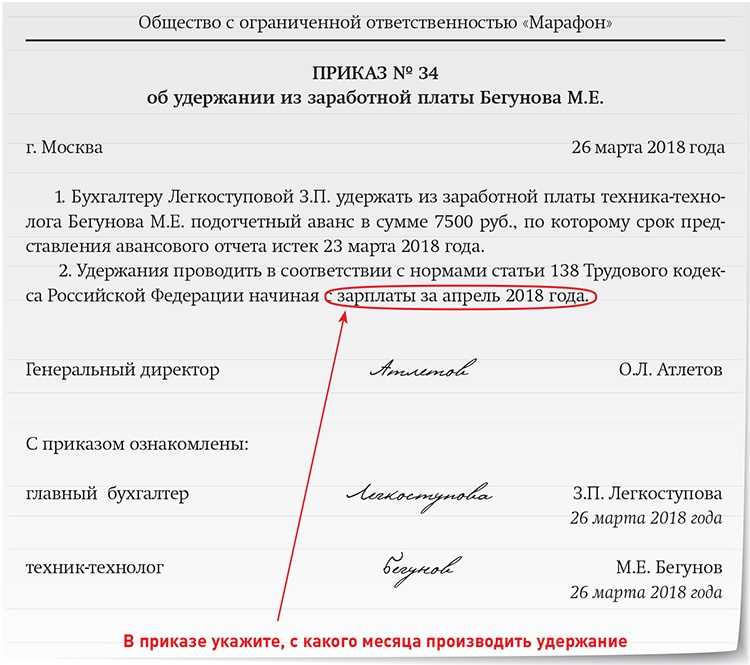

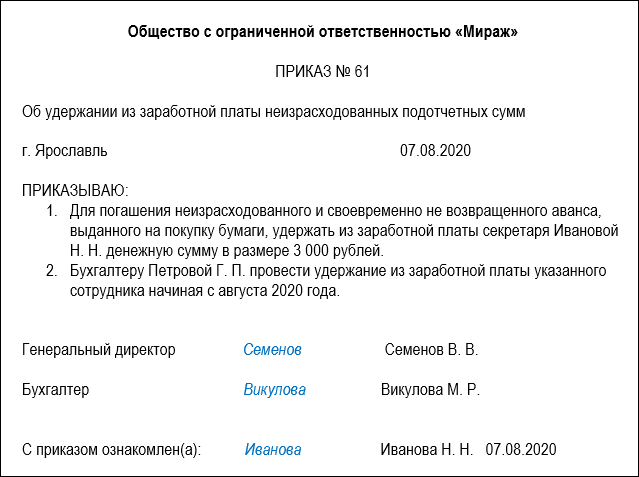

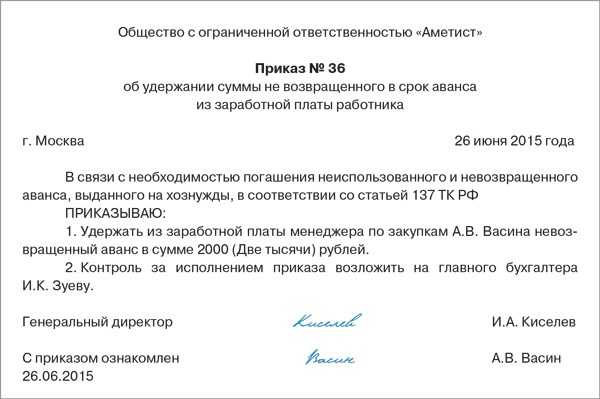

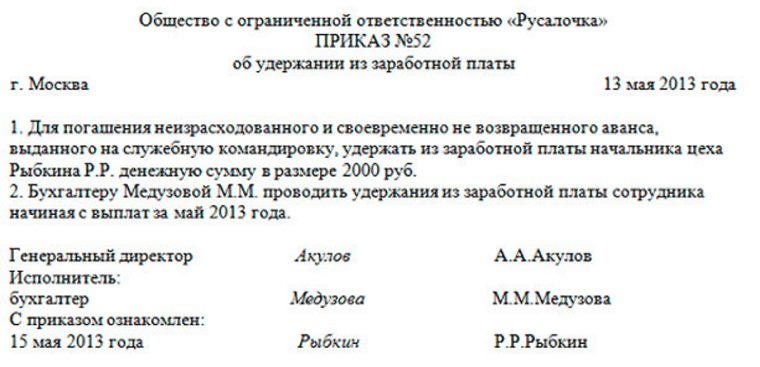

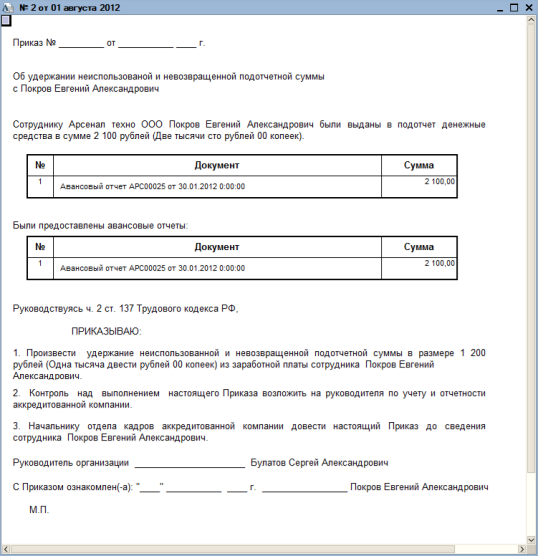

Приказ об удержании из заработной платы неизрасходованных подотчетных сумм Общество с ограниченной ответственностью «Ярило» ПРИКАЗ N 61 Об удержании из заработной платы неизрасходованных подотчетных сумм

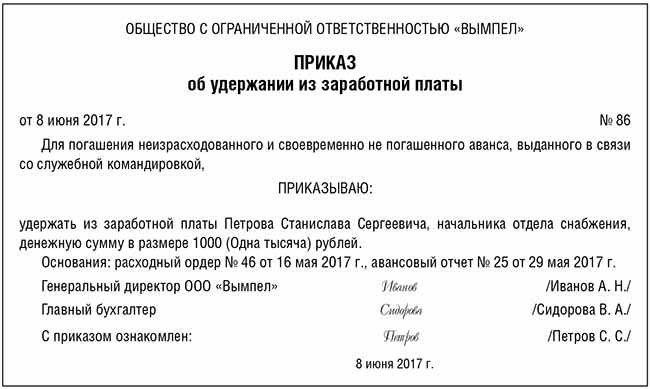

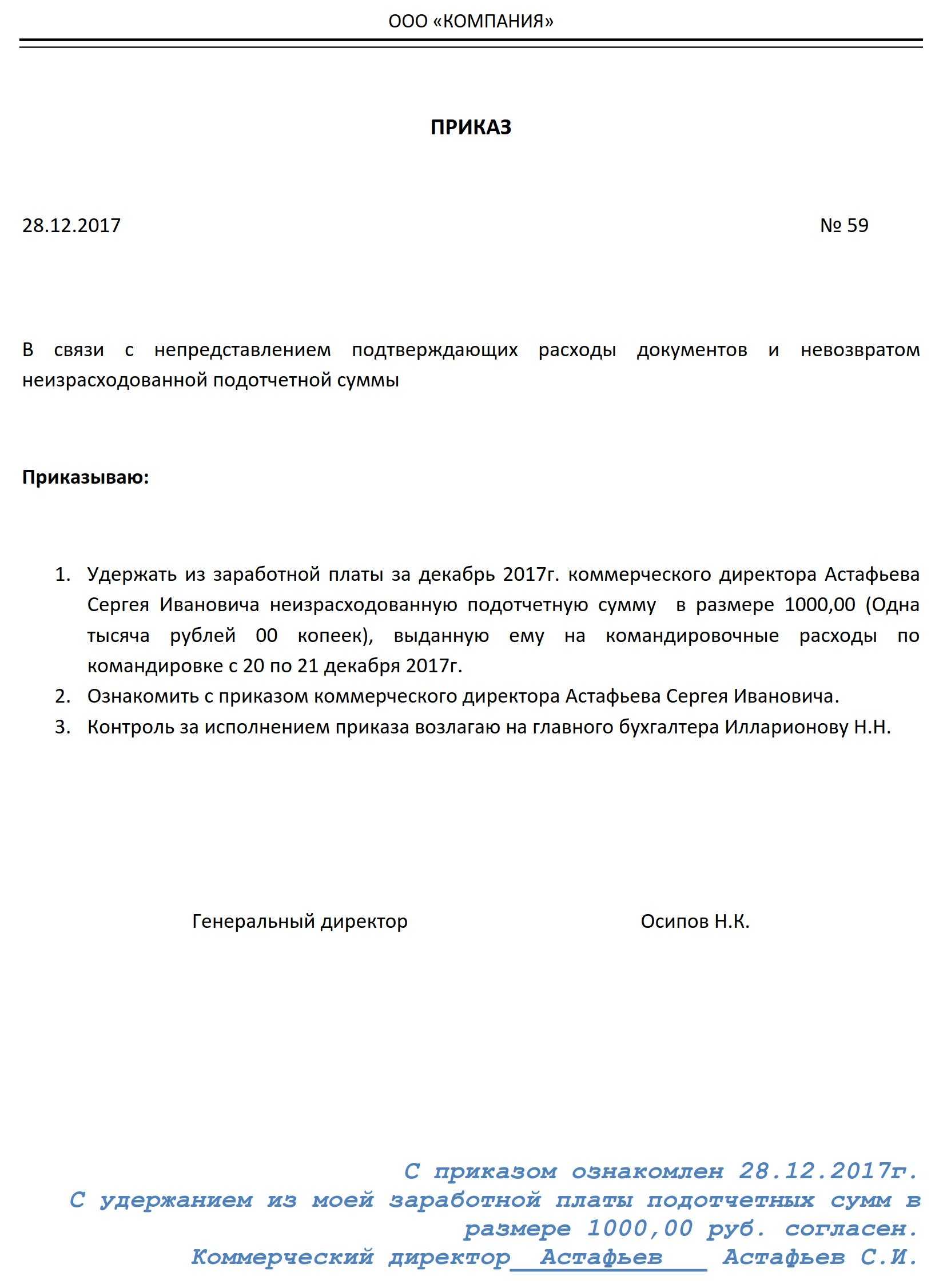

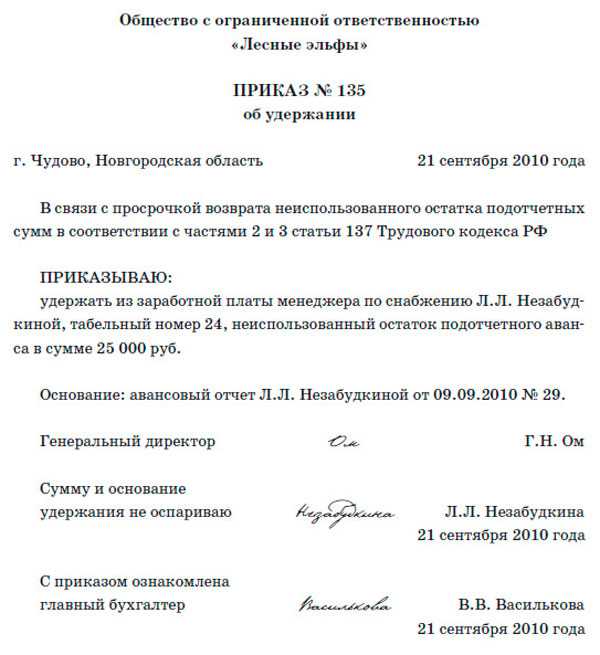

г. Ярославль 27.06.2011

Для погашения неизрасходованного и своевременно не возвращенного аванса, выданного на ремонт принтера, удержать из заработной платы менеджера Н.К. Разина денежную сумму в размере 1500 руб.

Бухгалтеру З.П. Степановой произвести удержание из заработной платы указанного сотрудника начиная с июня 2011 г.

Генеральный директор Веселов А.А. Веселов Исполнитель бухгалтер Степанова З.П. Степанова С приказом ознакомлен: Разин Н.К. Разин

27.06.2011

Рисунок 3

Зарплата Н.К. Разина за июнь 2011 г. составила 24 000 руб. Значит, бухгалтер ООО «Ярило» вправе удержать из его зарплаты за указанный месяц 4176 руб. . Так как невозвращенный остаток неизрасходованной подотчетной суммы (1500 руб.) меньше этой величины, то бухгалтер удержал его полностью из зарплаты Разина за июнь 2011 г.

В бухгалтерском учете ООО «Ярило» были сделаны следующие записи:

Дебет 94 Кредит 71

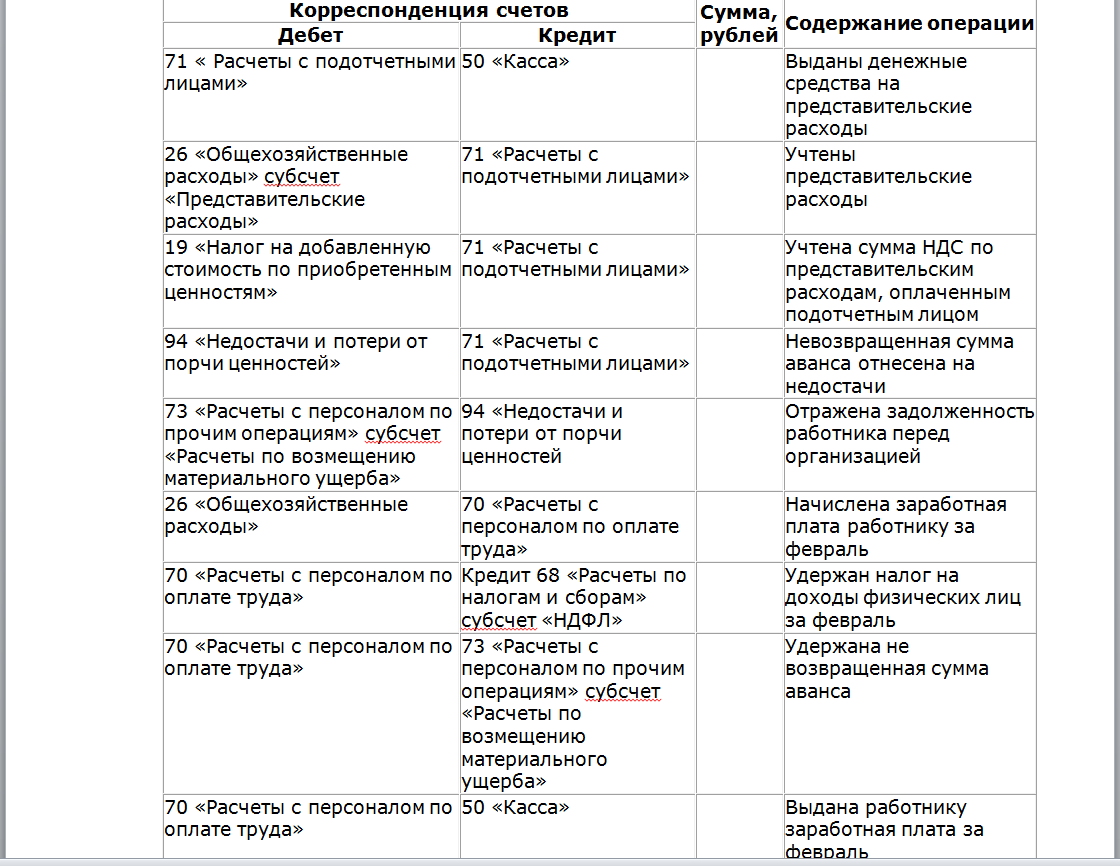

1500 руб. — отражена не возвращенная в срок подотчетная сумма;

Дебет 20 Кредит 70

24 000 руб. — начислена зарплата за июнь 2011 г. Н.К. Разину;

Дебет 70 Кредит 68, субсчет «Расчеты по НДФЛ»,

3120 руб. (24 000 руб. x 13%) — удержан НДФЛ с зарплаты Н.К. Разина;

Дебет 70 Кредит 94

1500 руб. — удержана не возвращенная в срок подотчетная сумма;

Дебет 70 Кредит 50

19 380 руб. (24 000 — 3120 — 1500) — выплачена зарплата Н.К. Разину.

Допустим, руководитель организации пропустил срок, отведенный для принятия решения об удержании из заработной платы работника неизрасходованного и своевременно не возвращенного им аванса. Или данный работник оспаривает основания и размеры удержания. В этом случае организации придется обращаться в суд.

Если задолженность по ранее полученной подотчетной сумме работник погашает самостоятельно, то неизрасходованную и не возвращенную в срок подотчетную сумму в бухгалтерском учете также следует списать на счет недостач проводкой по дебету счета 94 и кредиту счета 71. Затем при возвращении суммы задолженности, например, в кассу предприятия необходимо сделать бухгалтерскую запись по кредиту счета 94 в корреспонденции с дебетом счета 73, субсчет «Расчеты с персоналом по недостачам».

Срок для обращения в суд с иском о возмещении, причиненного работником ущерба

Статьей 392 Трудового кодекса установлено, что работодатель имеет право обратиться в суд по спорам о возмещении работником ущерба, причиненного работодателю, в течение одного года со дня обнаружения причиненного ущерба. В случае если ущерб причинен в результате непредставления подтверждающих документов по выданным денежным суммам, то указанный годовой срок начинает течь со дня, когда работник был обязан представить авансовый отчет.

Согласно разъяснениям, содержащимся в постановлении Пленума Верховного суда Российской Федерации от 16.11.2006 N 5, если работодатель пропустил срок для обращения в суд, судья вправе применить последствия пропуска срока (отказать в иске). С учетом приведенных законоположений и разъяснений Верховного суда, после истечения годового срока у работодателя отсутствуют основания взыскивать невозвращенные работником подотчетные суммы.

Если вам нужен квалифицированный и опытный юрист по трудовым спорам, обращайтесь в центр Кирпиков и партнеры.

Удержание неизрасходованных подотчетных сумм

Итак, допустим, работник из полученных в подотчет денежных средств оплатил хозяйственные расходы предприятия, при этом у него осталась неизрасходованной определенная сумма денег. Или же он в течение срока, на которые ему были выданы наличные деньги под отчет, вовсе не осуществил и не оплатил хозяйственные расходы.

В первом случае работник должен представить в бухгалтерию организации отчет об израсходованных суммах и произвести окончательный расчет по ним: вернуть оставшиеся деньги в кассу предприятия. Во втором случае в кассу предприятия работнику необходимо вернуть все деньги, которые он получил в подотчет. При этом отчет об израсходованных суммах им не оформляется.

Отметим, что документом, подтверждающим возврат работником неизрасходованных сумм и принятие этих сумм бухгалтером предприятия, является приходный кассовый ордер. Его унифицированная форма КО-1 утверждена Постановлением Госкомстата России от 18 августа 1998 г. N 88.

Для расчетов с подотчетными лицами предусмотрен авансовый отчет. Его унифицированная форма АО-1 утверждена Постановлением Госкомстата России от 1 августа 2001 г. N 55. К этому документу отчитывающийся работник должен приложить документы, подтверждающие произведенные расходы: командировочное удостоверение, отчет по командировке, кассовые чеки, квитанции и другие документы на оплату хозяйственных расходов.

Повторим, что для представления отчета об израсходованных суммах и осуществления окончательного расчета по ним отведено три рабочих дня. Их следует отсчитывать или по истечении установленного руководителем предприятия срока, на который могут выдаваться наличные деньги под отчет, или со дня возвращения работника из командировки.

Неизрасходованные подотчетные суммы подотчетное лицо должно вернуть в кассу предприятия одновременно с представлением в бухгалтерию авансового отчета.

Если работник не вернул неизрасходованные подотчетные суммы, то их удерживают из его заработной платы. Так поступать разрешает абз. 2 ч. 2 ст. 137 Трудового кодекса.

Документальное оформление возврата излишних выплат

Обнаружив факт ошибки, бухгалтер обязан сообщить о нем руководству фирмы. Далее составляется акт, в котором фиксируются факт переплаты, сумма, период начисления и другие существенные сведения. Членами комиссии, подписывающими акт, могут быть: бухгалтер-расчетчик, главный бухгалтер, кассир и пр.

Второй экземпляр документа либо его копия направляется сотруднику, в отношении которого произошла ошибка. К акту прилагается официальное письмо уведомительного характера о необходимости погашения излишне выплаченной суммы в определенный срок.

Если работник не возражает, то на основании его заявления сумма гасится наличными деньгами либо безналичным удержанием из заработной платы на иных, согласованных с администрацией, условиях. Часто такое погашение происходит в рассрочку. Согласно ст. 138 ТК РФ удержание по общему правилу возможно в размере не более 20% с каждой зарплаты. При этом следует учитывать, что у работника, кроме указанной суммы к погашению, могут быть и другие удержания.

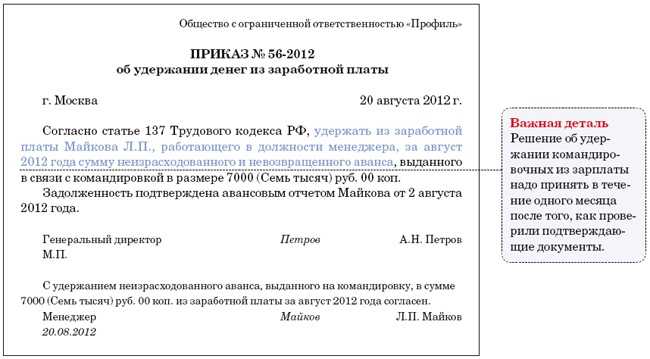

Если работник соглашается в письменной форме погасить долг наличными в кассу либо внести добровольно на счет фирмы, но срок этот истек, а долг не погашен, то в течение последующего месяца руководитель издает приказ на вычет суммы долга из заработной платы работника. Если работник уведомление проигнорировал или погасить переплату отказывается, работодатель может обратиться в суд.

Вопрос с работником, который при увольнении получил «на руки» больше положенного по закону, решается таким же порядком, как указано выше. В уведомлении целесообразно сразу указать на возможность обращения в суд при непогашении задолженности. Уволенные сотрудники в большинстве случаев добровольно гасить переплату отказываются.

Как оформить и отразить в бухучете возврат в кассу заработной платы, излишне выплаченной работнику?

Порядок удержания

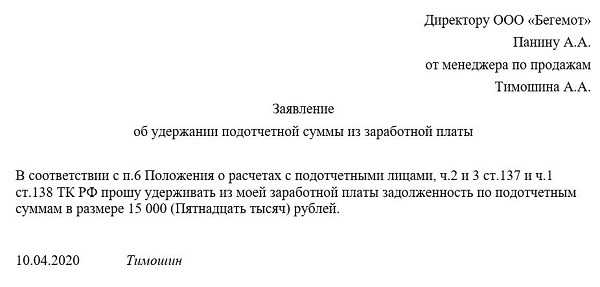

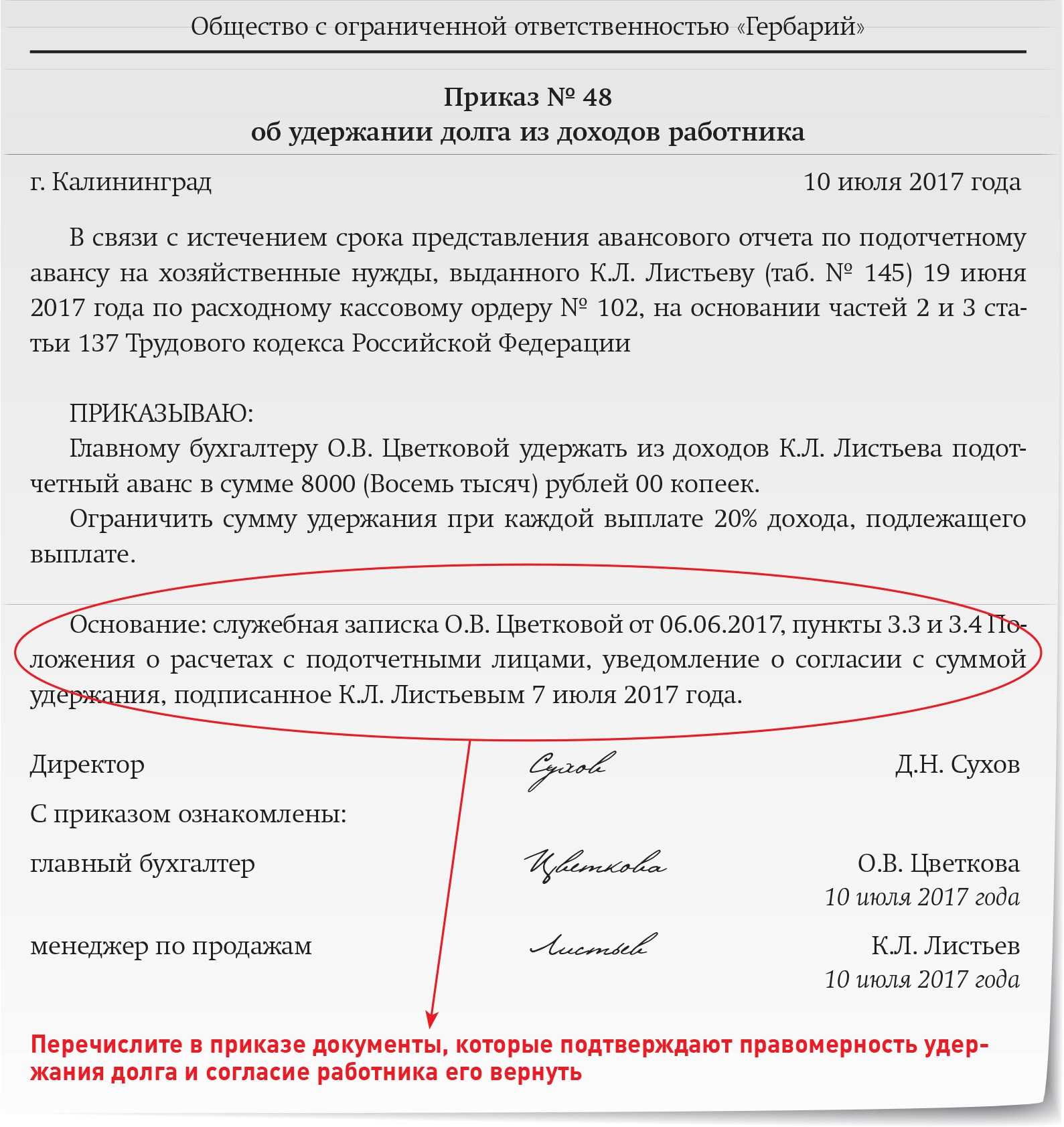

Согласно ч. 3 ст. 137 Трудового кодекса для погашения неизрасходованного и своевременно не возвращенного аванса, ранее выданного сотруднику в подотчет, работодатель вправе принять решение об удержании из заработной платы указанного сотрудника не позднее одного месяца со дня окончания срока, установленного для возвращения аванса. Условие — работник не должен оспаривать оснований и размеров удержания.

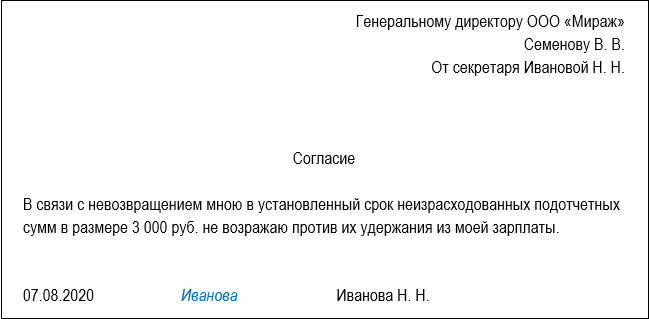

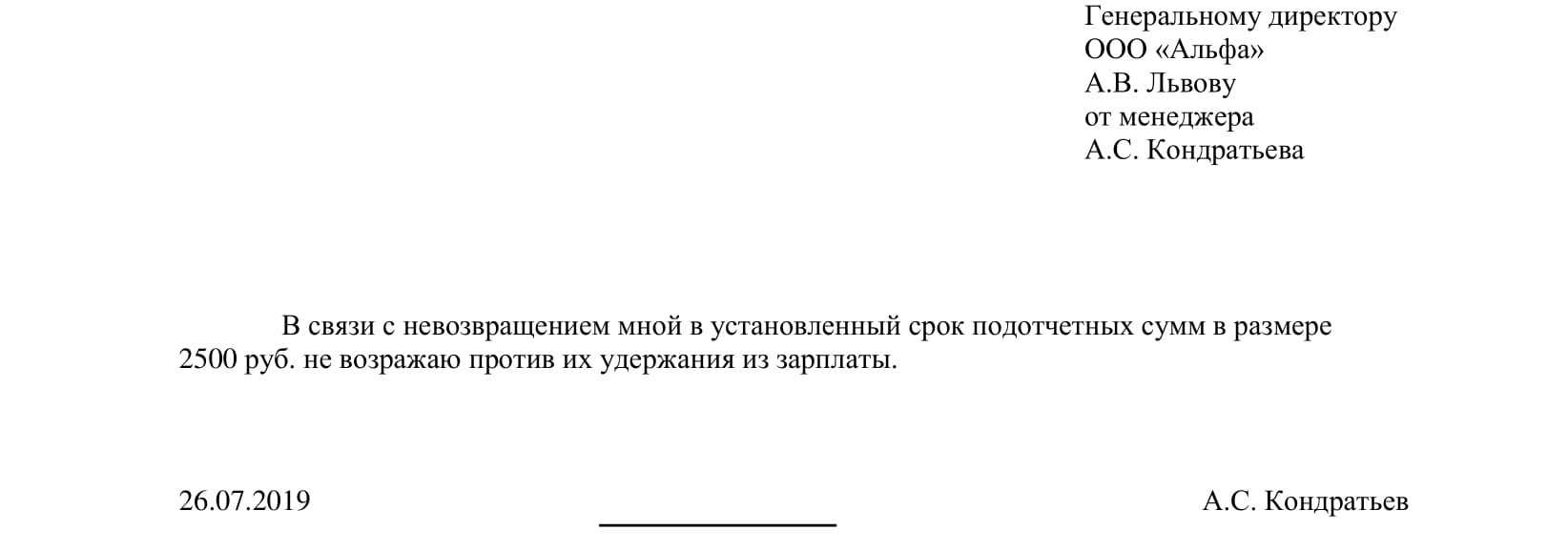

Решение работодатель принимает и оформляет, как правило, в форме приказа или распоряжения. Унифицированной формы такого приказа нормативными правовыми актами не установлено. Для удержания сумм из заработной платы работника следует получить его письменное согласие. Такие выводы приведены в Письме Роструда от 9 августа 2007 г. N 3044-6-0.

Отметим, что удержания из заработной платы можно производить в ограниченном размере. Неизрасходованные подотчетные суммы следует удерживать при каждой выплате заработной платы работнику, который не вернул их в срок, в размере не более 20 процентов от невозвращенной суммы. Основание — ст. 138 Трудового кодекса.

Пример 2. Менеджер ООО «Ярило» Н.К. Разин получил 16 мая 2011 г. в подотчет 4000 руб. на оплату ремонта принтера в специализированной организации. Ремонт принтера обошелся лишь в 2500 руб.

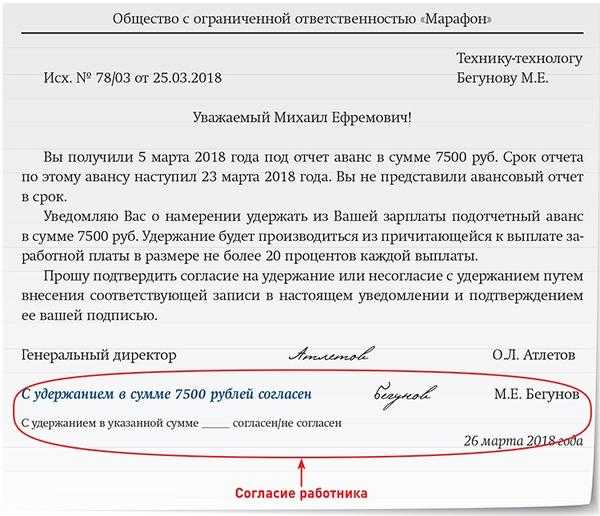

В ООО «Ярило» наличные деньги под отчет на оплату мелкого ремонта оргтехники на основании приказа руководителя выдаются на срок 28 календарных дней со дня выдачи. Согласно п. 11 Порядка отчитаться по израсходованным суммам следует в течение трех рабочих дней. Таким образом, сдать авансовый отчет в бухгалтерию и неизрасходованные подотчетные суммы в кассу ООО «Ярило» Разин должен до 15 июня 2011 г. включительно.

15 июня 2011 г. Разин привез из специализированной организации отремонтированный принтер в ООО «Ярило». В этот же день он сдал в бухгалтерию организации авансовый отчет, к которому приложил кассовый чек и акт сдачи-приемки выполненных работ. При этом остаток неизрасходованной подотчетной суммы — 1500 руб. (4000 — 2500) — Разин не вернул.

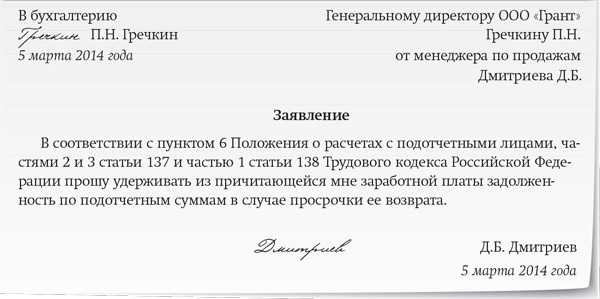

27 июня 2011 г. Разин дал письменное согласие на удержание 1500 руб. из его заработной платы (см. рис. 2 на с. 37). В этот же день руководитель ООО «Ярило» издал приказ об осуществлении соответствующих удержаний (см. рис. 3 на с. 37).

Документ 2

Бухгалтерский и налоговый учет

Задолженность сотрудника по подотчетным средствам является его обязательством перед работодателем. В категорию доходов сумма может перейти, если руководством компании будет принято решение простить долг. По истечении периода досудебного урегулирования проблемы (1 месяц) на размер задолженности начисляются страховые взносы. Сумму взносов можно зачесть или произвести ее возврат при выполнении одного из условий:

- сотрудником добровольно были возвращены средства;

- сумма долга была засчитана в расходы на основании авансового отчета и документов, подтверждающих целевой характер затрат.

Списание задолженности с уволенных сотрудников реализуется двумя путями:

- через расходование части резерва сомнительных долгов;

- через отнесение суммы долга на финансовые результаты.

В первом случае составляется проводка между дебетом 63 и кредитом 71 счета, во втором — дебетовый оборот записывается по 91 счету, а кредитовая запись — по 71 счету. Одновременно с этими корреспонденциями сумма отражается в забалансовом учете на счете 007. В данных забалансового учета информация о списанных безнадежных долгах такого типа должна отображаться на протяжении 5 лет с даты закрытия задолженности.

Нюансы налогового учета

Факт выдачи денежных ресурсов наемному работнику в подотчет не является основанием для возникновения в учете расходной операции. Возвращаемые сотрудником остатки неиспользованных средств не могу быть отнесены к доходам предприятия. Величина подотчетных сумм не учитывается в расчете налога на прибыль, ее надо показывать в составе дебиторской задолженности.

Долги, признанные безнадежными, списываются в налоговом учете на расходы внереализационного типа. Для перевода задолженности в разряд безнадежной необходимо документально обосновать факт окончания срока исковой давности. При применении УСН (с любым видом объекта налогообложения) или ЕНВД списанные безнадежные дебиторские задолженности не могут уменьшать налоговую базу.

Счета, проводки

Учет подотчетных сумм ведется на 71 счете. При несвоевременном возврате остатка средств, выданных работнику авансом, величина долга в учете причисляется к недостачам. Удержания подотчетных сумм проводятся как уменьшение суммы недостачи, числящейся за конкретным ответственным лицом. Типовые корреспонденции в этом сегменте учета такие:

- Д71 – К50 или 51 – отражена выдача денег в подотчет;

- Д94 – К71 — неизрасходованная подотчетная сумма, не внесенная в срок в кассу, отнесена на недостачи;

- Д70 – К94 – произведено удержание остатка подотчетных средств из заработной платы (при наличии письменного согласия должника);

- Д73 – К94 – обозначен долг по подотчетным средствам, который невозможно погасить за счет ежемесячного заработка физического лица;

- Д50 или 51 – К73 – запись составляется в ситуациях добровольного закрытия задолженности сотрудником и при погашении требуемой суммы в принудительном порядке по решению суда;

- Д91 – К73 – фиксация факта прощения долга;

- Д70 – К68 – по прощенной сумме задолженности осуществлено начисление подоходного налога;

- Д91 – К69 – показано начисление страховых взносов на подотчетные суммы, которые перешли из группы долгов в категорию доходов сотрудника.