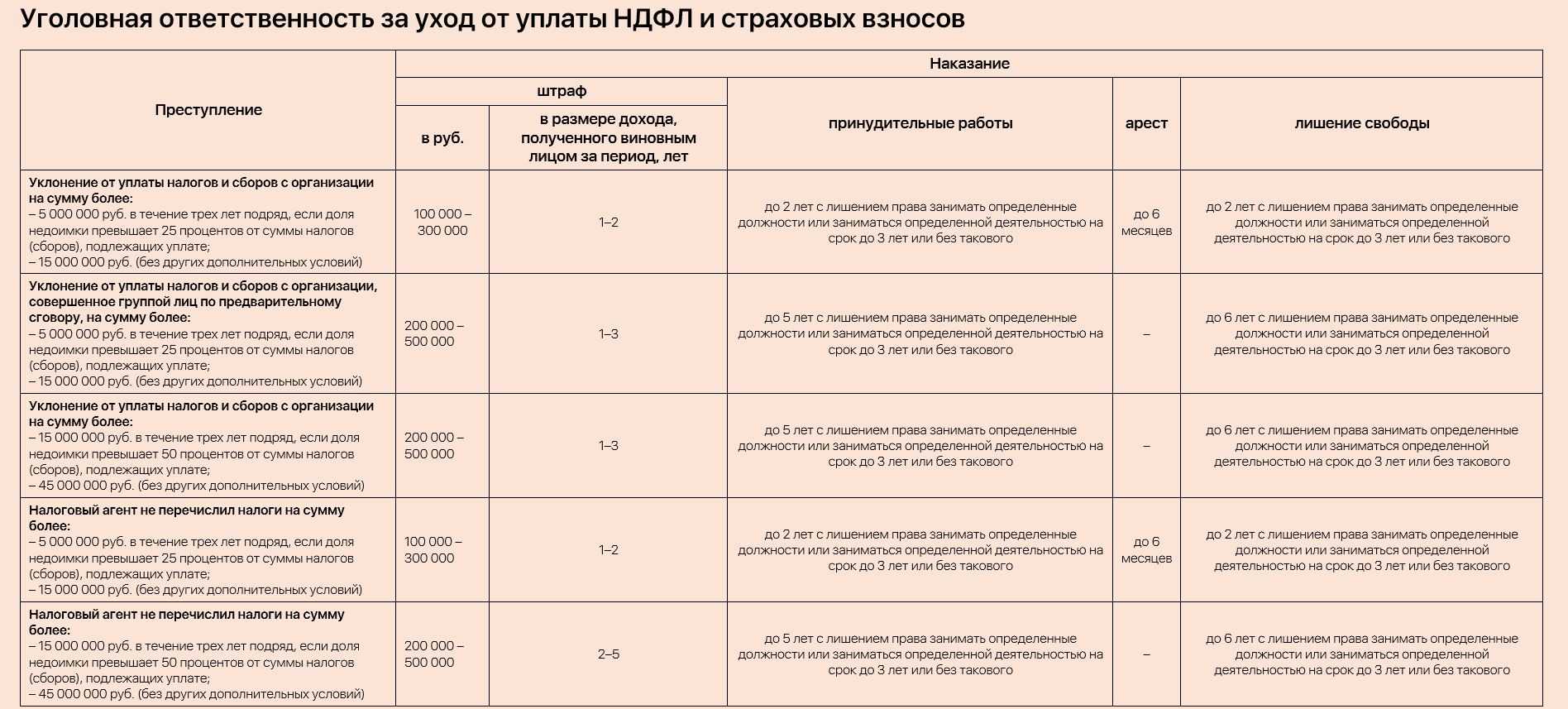

- Проверка взаиморасчетов

- Взаиморасчеты с работником

- Похожие публикации

- Пример расчета

- Налоги и взносы по договору ГПХ

- Пример расчета НДФЛ и взносов

- Налоги и взносы по договору подряда

- Договор ГПХ с физлицом на оказание услуг

- Регистрация физического лица

- Регистрация сотрудника

- Регистрация договора ГПХ

- Учет налогов по договорам ГПХ в 2021 году

- Как платить НДФЛ и предоставлять налоговые вычеты, если исполнителем является предприниматель или физическое лицо

- Отчетность по гражданско-правовому договору. На что обратить внимание?

- Расчет по форме 6-НДФЛ

- Расчет по страховым взносам

- Сведения о среднесписочной численности сотрудников

- Список застрахованных лиц

- Расчет по начисленным и уплаченным страховым взносам по форме 4-ФСС

- Отчет о стаже СЗВ – Стаж

- НДФЛ с выплат по гражданско-правовому договору

- Какие КВР и КОСГУ должно выбрать учреждение при компенсации расходов по договору ГПХ

- Договоры о выполнении работ

- Таблица отличий

- Документы по договорам ГПХ

Проверка взаиморасчетов

Взаиморасчеты с работником

Для проверки расчетов с работником по договору ГПХ можно создать отчет Анализ счета 76.10 «Прочие расчеты с физическими лицами», в разделе Отчеты — Стандартные отчеты.

Отсутствие конечного сальдо по счету 76.10 «Прочие расчеты с физическими лицами» означает, что задолженность перед работником отсутствует.

Похожие публикации

- Как отразить расчеты по договору ГПХ на 76 счет / некоторые расчеты на 73 счете …

- Выплата по договору гпх с авансом Добрый день! В нашей организации заключен договор гпх с 01.11-30.11.20г….

- Тест № 61. Расчеты по договору ГПХ …

- Расчеты по договору ГПХ Договором ГПХ называют соглашение между исполнителем и заказчиком в рамках…

Пример расчета

Рассмотрим на примере, какие налоги платить по договору подряда с физическим лицом в 2020 году. Допустим, что ГБОУ ДОД СДЮСШОР «Аллюр» заключило ДГПХ с Копайко А.Н. По условиям соглашения, Копайко обязуется оказать услуги, а учреждение — произвести выплаты в сумме 10 000 рублей.

Расчет произведут по итогам оказания услуг. Авансовых выплат не предусмотрено. Взносы на травматизм по условиям соглашения не предусмотрены.

Учреждение уплачивает страховое обеспечение по общеустановленным тарифам.

Рассчитаем, какие взносы и налоги по ГПХ с физическим лицом придется заплатить организации:

Такие взносы, как ВНиМ, НС и ПЗ, не начисляются.

На руки Копайко А.Н. получит 8700 рублей (10 000 – 1300).

Налоги и взносы по договору ГПХ

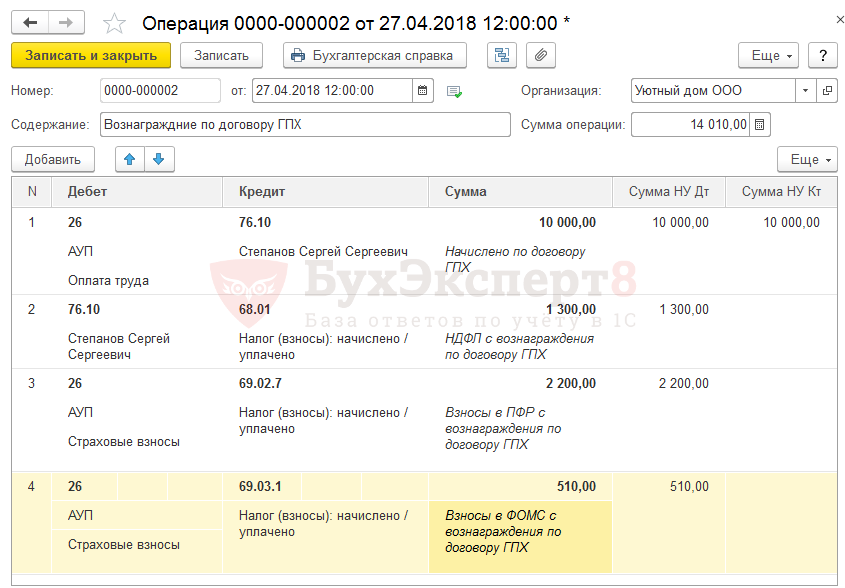

Если с физлицом заключается договор ГПХ, то с такой оплаты необходимо на общих основаниях удерживать НДФЛ. Никаких особенностей при расчете налога в этой ситуации не имеется. Ставка НДФЛ составляет 13% для резидентов РФ или 30% для нерезидентов.

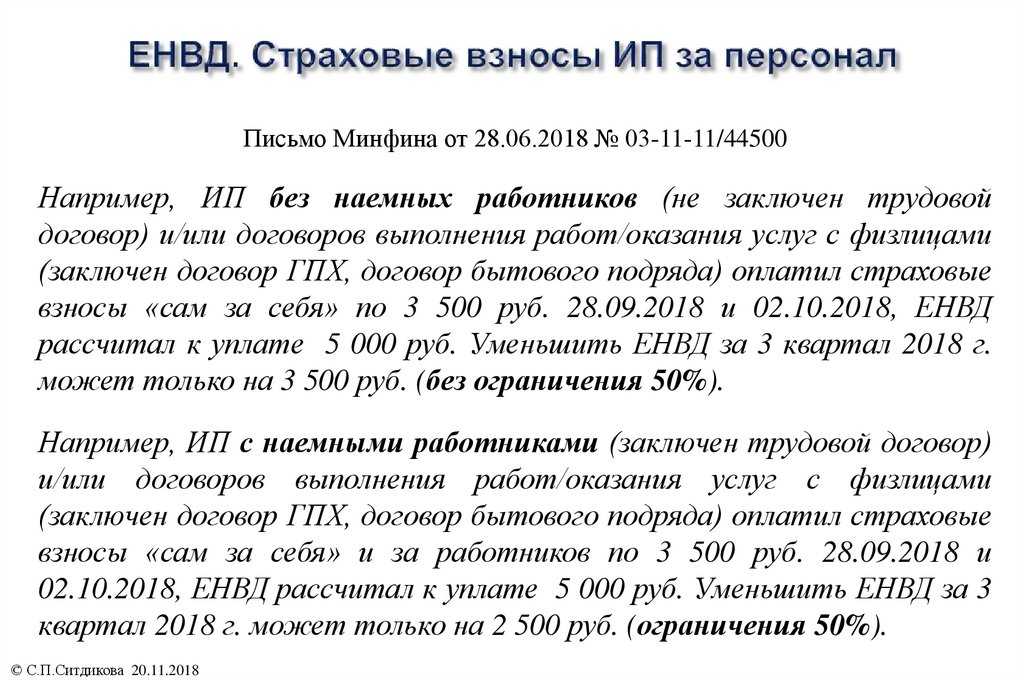

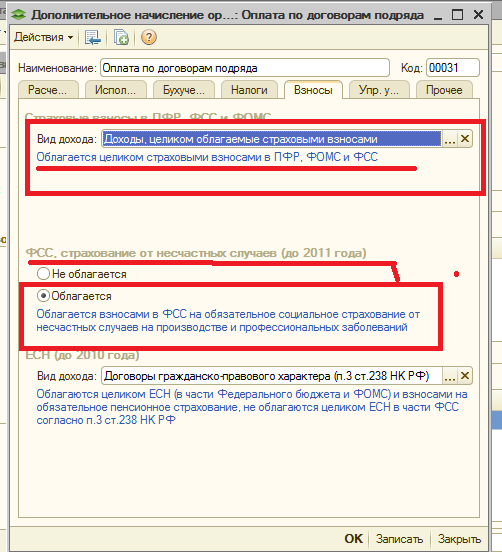

Что касается страховых взносов, то выплаты по договору ГПХ облагаются ими, но не в полной мере. Взносы на пенсионное и медицинское страхование нужно исчислять, а на социальное — нет. При этом ставки страховых взносов составляют:

- 22% на пенсионное страхование;

- 5,1% на медицинское страхование.

Таким образом, с выплаты по договорам ГПХ не нужно начислять социальные страхвзносы на случай болезни (2,9%) и от несчастных случаев и производственного травматизма (от 0,2% до 8,5%).

Важно! Работодатель самостоятельно может принять решение о начислении социальных страховых взносов. Этот момент необходимо указать в договоре ГПХ

Пример расчета НДФЛ и взносов

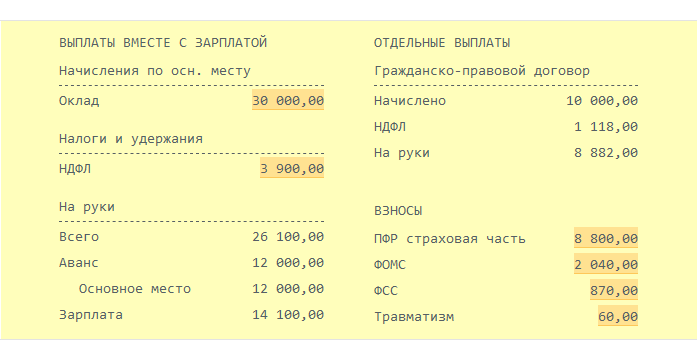

Компания «Салют» заключила договор ГПХ с Никитиным П.Д. на разработку макета рекламного буклета. За эту работу физлицу полагается оплата в размере 29 000 руб. Компания указала в договоре, что будет начислять социальные страхвзносы, в том числе от несчастного случая (0,2%).

29 000 * 13% = 3 770 руб. — рассчитан и удержан НДФЛ

29 000 — 3 770 = 25 230 руб. — исполнитель получит на руки

29 000 * 22% = 6 380 руб. — пенсионные страховые взносы

29 000 * 5,1% = 1 479 руб. — медицинские страховые взносы

29 000 * 2,9% = 841 руб. — социальные страховые взносы

29 000 * 0,2% = 58 руб. — социальные страховые взносы «на травматизм»

Обратите внимание, как именно прописан в договоре ГПХ пункт об оплате. Если указано, что исполнитель получит на руки «чистыми» 29 000 руб., то начисленная оплата работы будет больше

Это повлияет и на величину страховых взносов.

29 000 * 100% : 87% = 33 333 руб. — оплата работы, с которой нужно рассчитывать НДФЛ и страховые взносы.

Налоги и взносы по договору подряда

Действующее законодательство предусматривает несколько случаев, когда по договорам подряда взносы в Фонд социального страхования, Пенсионный фонд и Фонд обязательного медицинского страхования не уплачиваются.

- Договор содержит строго оговоренные сроки, и подрядчик несет ответственность за их нарушение. Поскольку данный пункт договора не исполнен, заказчик вправе расторгнуть соглашение в одностороннем порядке.

- На основании квитанций, суд принял к сведению, что Пенин Д.Д. полностью исполнил свои обязательства и внес оплату не частично, как установлено договором, а в полном объеме. А так как срок договора истёк, то вправе требовать свои денежные средства. Суд удовлетворил иск о возмещении 390 тысяч руб.

- Решение вопроса о возмещении неустойки не было столь однозначным. Суд учёл разъяснения, данные ответчиком, о несоразмерности заявленной суммы и о причинах задержки и снизил сумму до 150 000,00 руб.

- При определении размера морального вреда, судья также установил, что истцу причинены неудобства, связанные невозможностью въехать в квартиру. И определил размер компенсации 10 000,00 руб.

- Таким образом, исковое заявление удовлетворено частично. Ответчик обязан выплатить 550 000,00 руб. и судебные издержки в размере 30 000,00 руб.

Договор ГПХ с физлицом на оказание услуг

Регистрация физического лица

Договор гражданско-правового характера (ГПХ) может быть заключен с физическим лицом:

- сотрудником организации-заказчика;

- индивидуальным предпринимателем;

- сторонним лицом, не являющимся предпринимателем.

Для каждого из договоров учет вознаграждения за произведенные работы (оказанные услуги) имеет особенности. Мы рассмотрим пример договора с физическим лицом, который не является предпринимателем и не состоит в штате организации-заказчика.

Зарегистрируйте работника в справочнике Физические лица (раздел Справочники — Зарплата и кадры — Физические лица — кнопка Создать).

На вкладке Главное заполните:

- Дата рождения;

- ИНН — идентификационный номер налогоплательщика (при наличии);

- Пол — будет указан автоматически;

- СНИЛС — номер пенсионного страхового свидетельства;

- Место рождения;

- в разделе Гражданство

переключатель Гражданство страны — РОССИЯ (стоит по умолчанию);

:

- раздел Документ, удостоверяющий личность — заполните по предъявленному работником документу.

На вкладке Адреса, телефоны укажите контактную информацию физического лица.

Обязательно получите разрешение работника на хранение и обработку его персональных данных (пп. 1 п. 1 ст. 6 Федерального закона от 27.07.2006 N 152-ФЗ). Для этого по кнопке Согласие на обработку ПДн создайте, распечатайте и подайте ему на подпись Согласие на обработку персональных данных. PDF

Регистрация сотрудника

Зарегистрируйте работника в справочнике Сотрудники (Зарплата и кадры — Сотрудники).

Подробнее Как в 1С создать карточку сотрудника, если в справочнике Физические лица он есть?

Регистрация договора ГПХ

Зарегистрируйте договор ГПХ с работником из карточки сотрудника по кнопке Договор подряда (либо Зарплата и кадры — Договора подряда — кнопка Создать).

Заполните данные по договору.

Укажите:

- Подразделение — подразделение, в котором производятся затраты, если , в нашем примере —Основное подразделение;

- Сотрудник — работник по договору ГПХ, выбирается из справочника Сотрудники;

- Действует с по — срок действия договора (в нашем примере — с 15 октября по 16 ноября (данный период включается в СЗВ-СТАЖ));

- Выплата — По окончании договора либо Ежемесячно (по условиям нашего договора — По окончании договора);

- Сумма договора — итоговая сумма по договору подряда (при ежемесячной выплате сумма делится программой исходя из указанного срока договора);

- Флажок Начисляются взносы от несчастных случаев — установите, если по условиям договора должны их начислять;

- Учет расходов — способ отражения расходов по договору, выбирается из справочника Способы учета зарплаты.

По кнопке Печать можно распечатать:

- Договор подряда;

- Акт сдачи-приемки.

После этого в карточке сотрудника будет доступен блок с данными действующего договора подряда.

Укажите:

- Выплата — На счет в банке и введите данные банковского счета (в нашем примере — выплата осуществляется на банковский счет);

- Налог на доходы — введите заявление на стандартные вычеты по НДФЛ (в нашем примере — на 1 ребенка); Подробнее Как в 1С предоставить и продлить стандартный вычет на ребенка?

- Учет расходов — способ отражения расходов по договору подряда.

Учет налогов по договорам ГПХ в 2021 году

Если в организации в отчетном периоде выдавался доход физлицам, с которых не удалось удержать налог, то такие справки должны быть представлены не позднее 1 марта (ст.226 НК РФ). За нарушение сроков сдачи 2-НДФЛ в ст. 126 НК РФ предусмотрен штраф 200 руб. за каждый документ.

В разделе 2 проставляется ставка налога, и заполняются данные о полученном доходе, исчисленном, удержанном и перечисленном НДФЛ. Если налог рассчитывался по разным ставкам, для каждой заполняются дополнительные страницы. На них указываются только:

Понесенные расходы на выплату вознаграждения по договорам гражданско-правового характера необходимо признавать на дату подписания акта об оказании услуг. Данные расходы учитываются в расходах на оплату труда (если исполнитель не ИП/самозанятый) либо в прочих расходах (когда исполнитель является ИП либо самозанятым).

Примечание: предприниматель обязан подтвердить понесенные расходы документально (договор, акты о выполнении работ/об оказании услуг, в ряде случаев — отчеты о проделанной работе и так далее). Невыполнение данной обязанности, равно как и неподтверждение реального выполнения данных работ/оказания услуг, может послужить основанием для претензий со стороны налоговых органов и повлечь доначисление налога на прибыль, а также пени и штрафов.

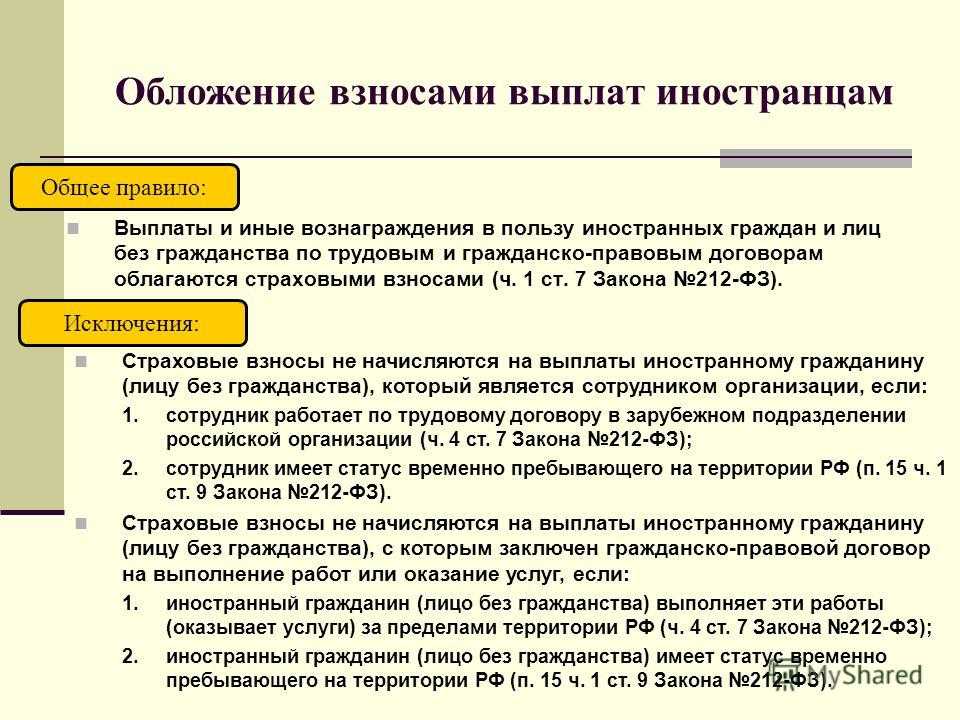

По общему правилу выплаты по гражданско-правовым договорам с физическими лицами облагаются страховыми взносами на обязательное пенсионное и медицинское страхование. Исключение из правила — выплаты в пользу временно пребывающих на территории РФ иностранных граждан, не облагаемых взносами на обязательное медицинское страхование.

Уплата страховых взносов по договорам ГПХ также имеет ряд иных особенностей. Допустимое сокращение суммы начисляемых страховых взносов (СВ), а иногда и полное их отсутствие являются одним из самых привлекательных моментов при оформлении отношений с физическим лицом в гражданско-правовом ключе.

Договор подряда, договор возмездного оказания услуг, договор с физическим лицом, которое является ИП, но осуществляет деятельность, отличную от указанной в ЕГРИП и вознаграждения членам совета директоров, облагаются страховыми взносами (СВ). Ставки по ним следующие: обязательное пенсионное страхование (ОПС) — 22% в рамках предельной величины и 10% с доходов, превышающих данную величину; общее медицинское страхование (ОМС) — 5,1%, а также взносы на травматизм, если это прямо прописано в договоре ГПХ.

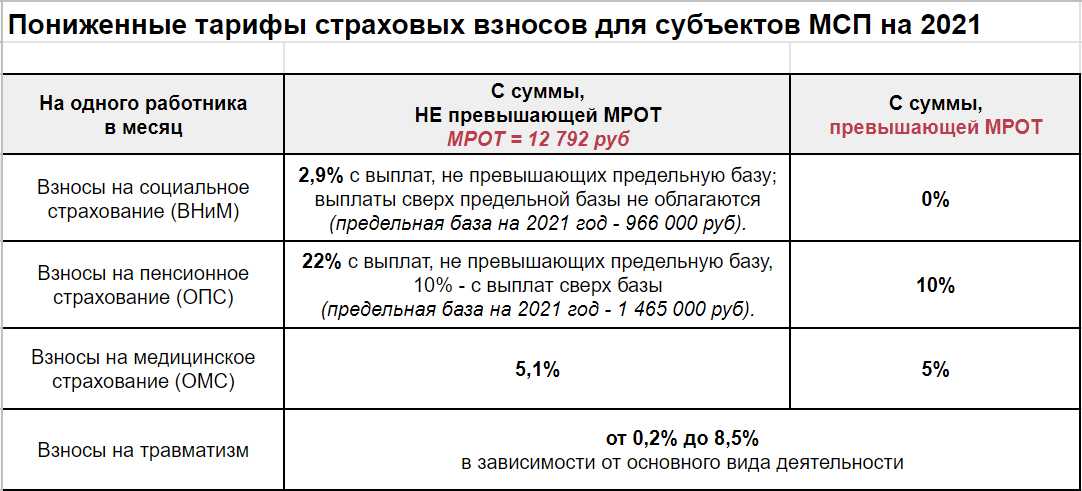

Пониженные ставки страховых взносов предусмотрены с 1 апреля 2020 года для субъектов МСП. В их случае ОПС — 10% с суммы превышения минимального размера оплаты труда за месяц, а ОМС — 5%.

Дополнительные тарифы предусмотрены для физических лиц с вредными и опасными условиями труда, поименованными в пункте 1 части 1 статьи 30 закона «О страховых пенсиях» от 28 декабря 2013 года № 400.

Датой начисления СВ будет считаться дата подписания акта сдачи-приемки работ или оказанных услуг, а оплатить их нужно в срок не позднее 15-го числа следующего календарного месяца (пункт 3 статьи 431 НК РФ).

Авторские вознаграждения, отчуждение прав на результаты интеллектуальной деятельности и лицензионный договор облагаются страховыми взносами по тем же условиям, но за минусом документально подтвержденных расходов.

Договор купли-продажи, договор аренды, договор займа, волонтерство, договор на оказание услуг (работ) с иностранцем за пределами РФ и договор с ИП страховыми взносами не облагаются.

Расчет по страховым взносам (РСВ) осуществляется не позднее 30-го числа месяца, следующего за расчетным (отчетным) периодом. Причем, в 2021 году сдавать его нужно будет по новой форме.

Ежемесячную отчетность в ПФР о застрахованных лицах (СЗВ-М) следует сдавать не позднее 15-го числа месяца, следующего за отчетным.

Сведения о страховом стаже застрахованных лиц (СЗВ-СТАЖ) — по общему правилу ежегодно не позднее 1 марта года, следующего за отчетным.

Сведения о заработке (вознаграждении), доходе, сумме выплат и иных вознаграждений, начисленных и уплаченных страховых взносах, о периодах трудовой и иной деятельности, засчитываемых в страховой стаж застрахованного лица (СЗВ-ИСХ) сдаются, если вы не подавали отчетность о страховом стаже сотрудников за 2021 год или более ранний период.

Один из персонифицированных отчетов (СЗВ-К) готовится только по запросу органа ПФР в срок, указанный в запросе.

Как платить НДФЛ и предоставлять налоговые вычеты, если исполнителем является предприниматель или физическое лицо

|

Вид выплаты/ налогового вычета |

Исполнитель — физическое лицо |

Исполнитель — индивидуальный предприниматель |

|---|---|---|

|

НДФЛ |

||

|

Вознаграждение исполнителя за выполненную работу (услугу) |

Облагается НДФЛ при выплате (ст. 226 и п. 5 ст. 346.11 НК РФ). Удерживает налог заказчик |

Не облагается НДФЛ.Выполняя работы и оказывая услуги, предприниматель сам уплачивает за себя налоги. Если же коммерсант оказывает услуги как физическое лицо, то есть ведет работы, которые не указаны в его свидетельстве при регистрации в качестве предпринимателя, то НДФЛ нужно удерживать вам как при договоре подряда с физическим лицом.Поэтому, чтобы вам не удерживать НДФЛ, от предпринимателя нужно получить копию его свидетельства о государственной регистрации |

|

Аванс, полученный от заказчика |

Заказчику целесообразно удержать НДФЛ при выплате (подп. 1 п. 1 ст. 223, ст. 41 НК РФ и постановление ФАС Западно-Сибирского округа от 16.10.2009 № А03-14059/2008). Но есть решение суда, в котором сказано, что выплаченный аванс до того, как обязательства по договору будут выполнены, не подлежит обложению НДФЛ (постановление ФАС Московского округа от 23.12.2009 № КАА40/13467-09) |

|

|

Компенсация расходов, которые возместил заказчик |

Удерживать НДФЛ или нет, решать заказчику. В НК РФ ничего не сказано. При этом налоговая служба говорит, что компенсация издержек |

|

|

Компенсация расходов,которыевозместилзаказчик |

исполнителя не облагается НДФЛ (письмо ФНС России от 25.03.2011 № КЕ-3-3/926), а Минфин настаивает на том, что с таких выплат нужно удерживать налог (письмо Минфина России от 05.03.2011 № 030405/8121) |

|

|

Налоговые вычеты |

||

|

Профессиональный налоговый вычет |

Заказчик обязан предоставить физлицу профессиональный вычет, если с компенсации расходов был удержан НДФЛ (п. 2 ст. 221 НК РФ). При этом исполнитель должен написать на имя заказчика заявление в произвольной форме и приложить документы, подтверждающие его расходы, понесенные при выполнении работ (накладные, товарные чеки, чеки ККТ, копии проездных билетов, гостиничных счетов и др.) |

Предприниматель сам обращается за данным вычетом в инспекцию, подав налоговую декларацию и приложив подтверждающие документы (п. 1 и 3 ст. 221 НК РФ).Если же, выполняя работы, предприниматель выступает как физическое лицо, то уже заказчик предоставляет профессиональный вычет |

|

Стандартный налоговый вычет на детей |

Заказчик обязан предоставить «детский» вычет, если у подрядчика нет постоянного места работы и он подал заказчику заявление о вычете, предоставив подтверждающие документы (п. 3 ст. 218 НК РФ). При этом предоставить вычет можно, пока суммарный доход исполнителя с начала года не превысит 280 000 руб. (подп. 4 п. 1 ст. 218 НК РФ) |

Предприниматель сам обращается за вычетом в инспекцию. Право получить данный вычет сохраняется у него до месяца, в котором его совокупный доход (от предпринимательской деятельности и деятельности, не относящейся к предпринимательской) нарастающим итогом с начала года не превысит 280 000 руб. (абз. 17 подп. 4 п. 1 ст. 218 НК РФ) |

|

Имущественный налоговый вычет |

Физическое лицо не может получить имущественный вычет в рамках договора подряда у заказчика (п. 3 ст. 220 НК РФ) |

Предприниматель не может претендовать на данный вычет в рамках договора подряда |

|

Социальныйналоговый вычет |

Физическое лицо самостоятельно обращается в инспекцию за социальным вычетом (п. 3 ст. 210 и п. 1 ст. 219 НК РФ) |

Предприниматель сам обращается в инспекцию за социальным вычетом (п. 3 ст. 210 и п. 1 ст. 219 НК РФ) |

Статья по теме: Заполняем 6-НДФЛ по отпускным, больничным, подаркам, матвыгоде и договорам ГПХ

Отчетность по гражданско-правовому договору. На что обратить внимание?

Компании – заказчики должны отчитываться о выплатах, сделанных в пользу лиц, работающих по гражданско-правовым договорам в том же порядке, что и за обычных сотрудников и на бланках той же формы.

Однако заполнение некоторых форм отчетности по гражданско-правовому договору, имеет ряд особенностей

Обратите на них внимание!. Рассмотрим пример:

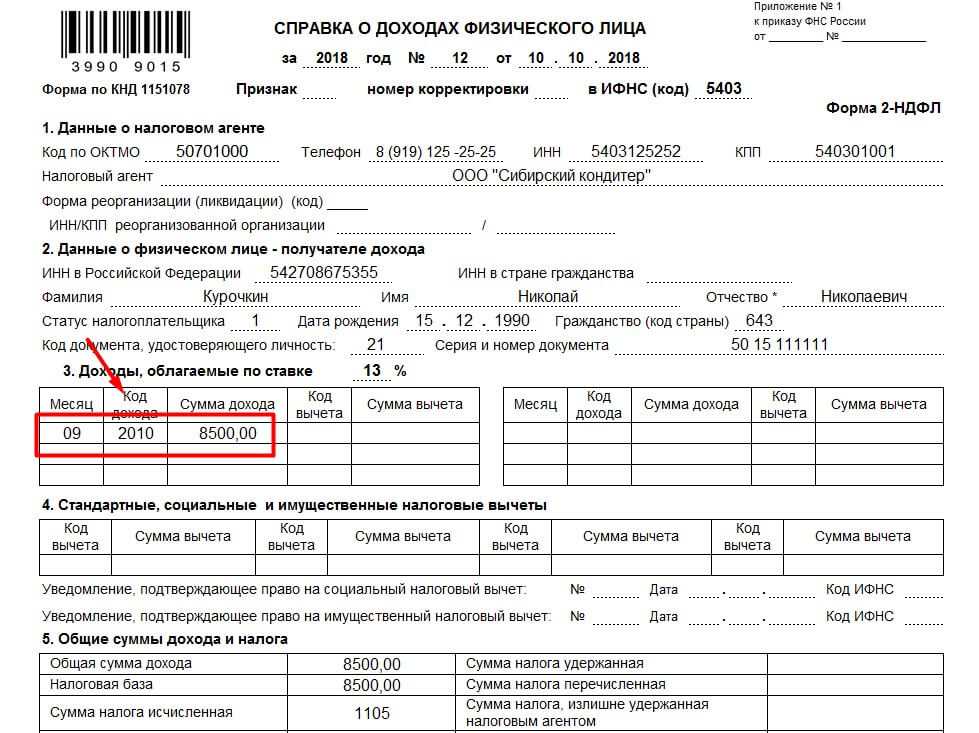

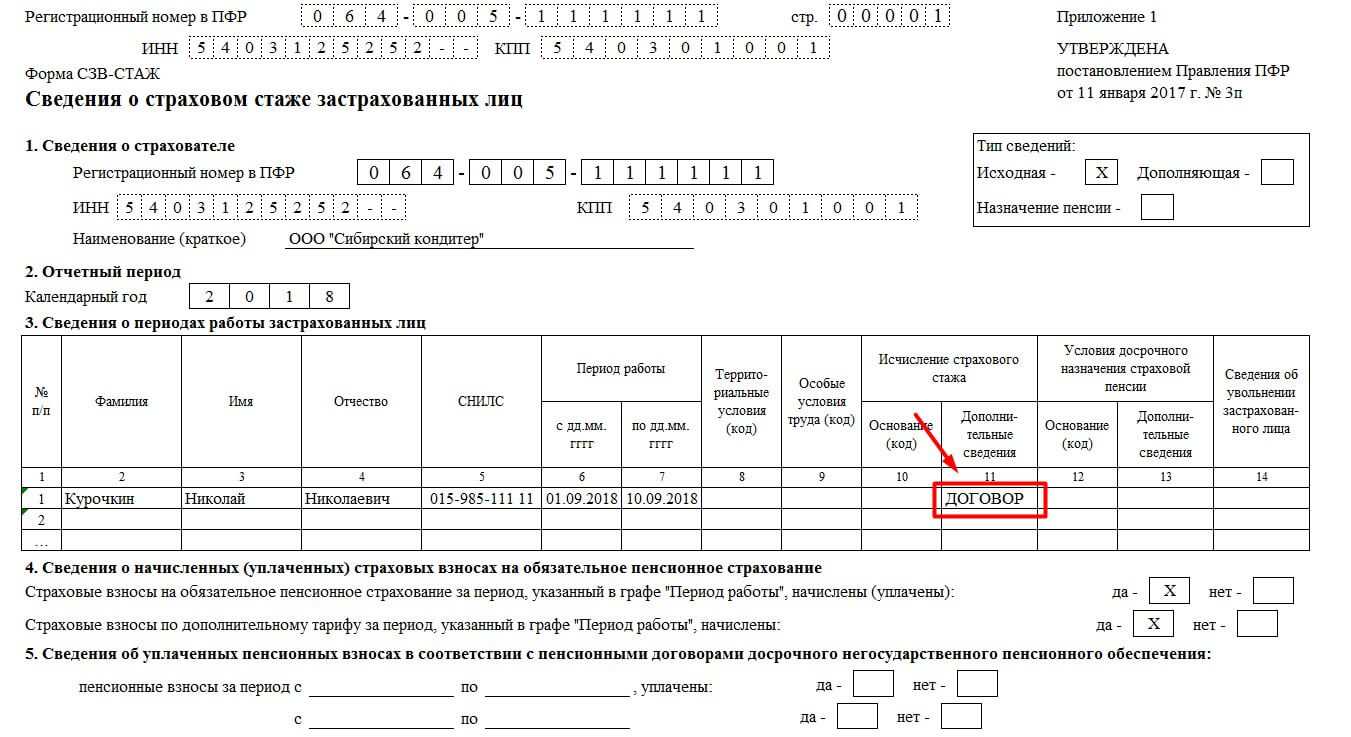

Н

Курочкин с 01.09.2018 по 10.09.2018 выполнял по гражданско-правовому договору настройку компьютерной сети для ООО «Сибирский кондитер». Вознаграждение по договору составило 8500.00 руб. (включая НДФЛ – 1105,00 руб.). 11.09.2018 оно было полностью выплачено. 12.09.2018 перечислен НДФЛ

Рассмотрим пример:

Н. Курочкин с 01.09.2018 по 10.09.2018 выполнял по гражданско-правовому договору настройку компьютерной сети для ООО «Сибирский кондитер». Вознаграждение по договору составило 8500.00 руб. (включая НДФЛ – 1105,00 руб.). 11.09.2018 оно было полностью выплачено. 12.09.2018 перечислен НДФЛ.

Справки о доходах физического лица 2-НДФЛ

При заполнении справки 2-НДФЛ в графе «Код дохода» необходимо указывать – 2010 «Выплаты по ГПД, кроме авторских вознаграждений».

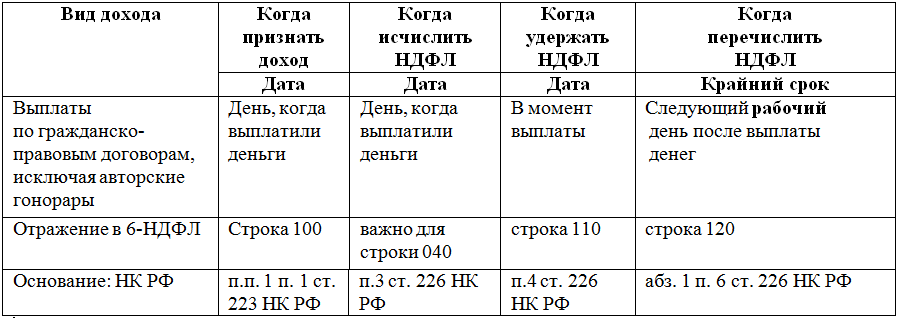

Расчет по форме 6-НДФЛ

При заполнении раздела 2 расчета 6-НДФЛ в следующих строчках указываются:

- 100 – день признания дохода по ГПД, согласно пп. 1 п. 1 ст. 223 НК РФ им является день выплаты вознаграждения, а не последний день месяца, в котором начислен доход;

- 110 – дата перечисления налога;

- 120 – крайний срок перечисления налога в казну. Согласно п. 4 ст. 226 НК РФ это рабочий день, идущий после выплаты вознаграждения;

- 130 – сумма дохода, выплаченная по договору включая налог;

- 140 – величина удержанного НДФЛ.

Расчет по страховым взносам

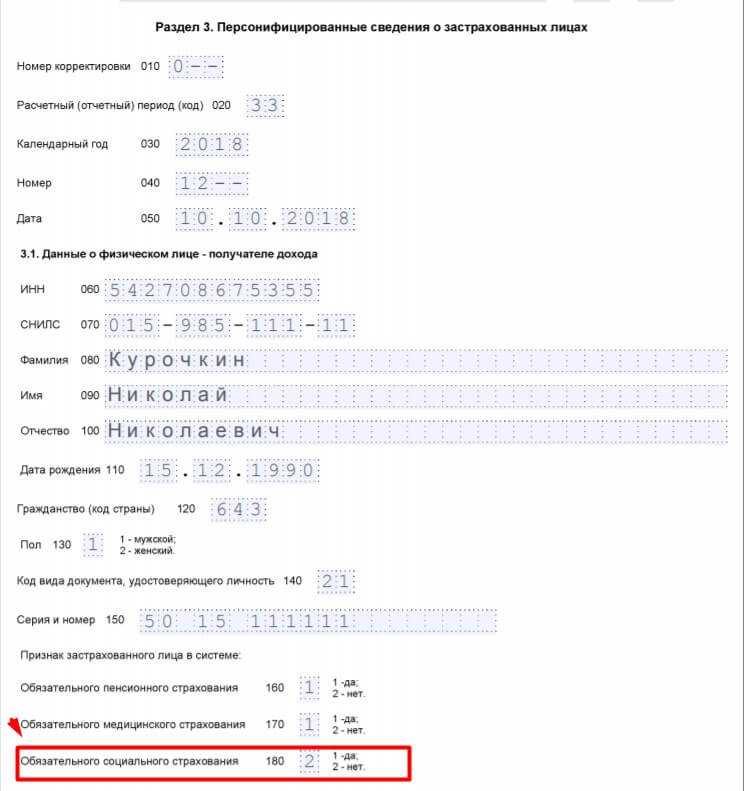

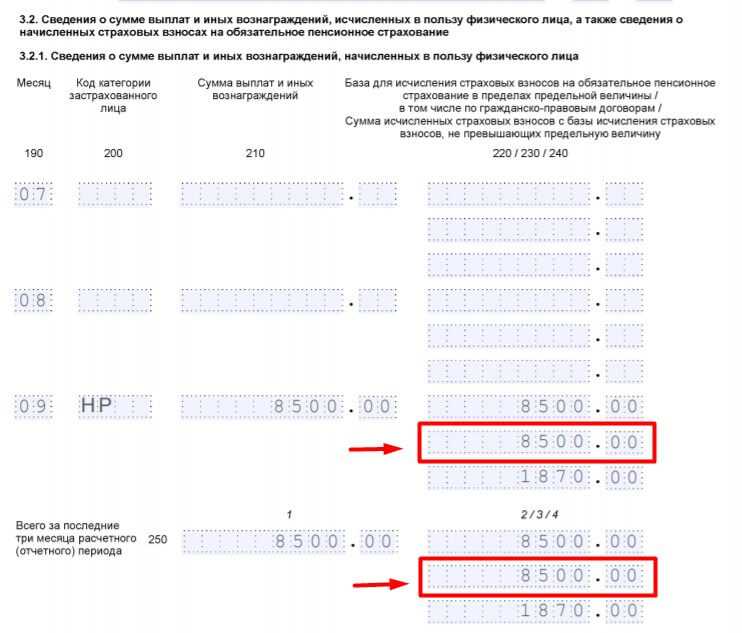

При заполнении индивидуальных сведений о таком сотруднике в графе 180 3-го раздела отчета необходимо указать код «2».

Размер, полученных им вознаграждений и иных выплат должен быть указан в графе 230.

Эти выплаты не должны отражаться в строках 010 – 070 раздела 2.

Сведения о среднесписочной численности сотрудников

В него попадают только сведения об основных работниках предприятия. В этот отчет работающие по договорам гражданско-правового характера и совместители не включаются.

Список застрахованных лиц

На составление отчета СЗВ М гражданско-правовой договор никак не влияет. Сюда включаются все работающие на предприятии.

Расчет по начисленным и уплаченным страховым взносам по форме 4-ФСС

Рабочие места, на которых, трудятся работающие по ГПД, не подлежат обязательной спец. оценке условий труда. Сведения о них в таблицу 5 включать не нужно.

Отчет о стаже СЗВ – Стаж

Здесь при заполнении сведений о сотруднике, работавшем по ГПД нужно обратить внимание на столбцы 6, 7 и 11.

В 6-м столбце указывается дата начала действия договора или дата его подписания. В том случае, отсутствия этих дат – день начала оказания услуг или проведения работ.

В 7-м столбце указывается самая ранняя из дат:

- подписания акта выполненных работ или принятия услуг,

- окончания срока действия договора,

- последний день отчетного года.

В 11-м столбце нужно указать один из кодов:

- «ДОГОВОР» – если ГПД был полностью оплачен в отчетном периоде,

- «НЕОПЛДОГ» – если договор был оплачен не полностью.

Если в течение отчетного года хоз. договорник заключал несколько договоров с организацией, то каждый договор желательно отразить отдельной строкой. Хозяйственные договоры, выполнявшиеся одновременно с работой по трудовому договору тоже нужно отразить отдельно.

Исключением могут стать только полностью оплаченные договоры, выполнявшиеся в одно и то же время.

По окончании работ форму СЗВ-СТАЖ нужно вручить работнику.

НДФЛ с выплат по гражданско-правовому договору

- Мнение Минфина (одно из последних писем на эту тему №03-04-05/1733 от 23.01.2015г., также есть масса писем с аналогичным мнением за прошлые годы, суть везде одинаковая): расходы на проезд, проживание и т.п. исполнителя связаны с получением им дохода. Поэтому возмещение организацией данных сумм осуществляется в интересах исполнителя, оно являются частью цены договора, и из этих сумм следует удержать НДФЛ. Кстати, ранее эта точка зрения поддерживалась и судами (постановление ФАС Поволжского округа от 28.10.08 N А65-610/2007-СА2-22, постановление ФАС Восточно-Сибирского округа от 30.11.06 N А33-6892/06-Ф02-6252/06-С1).

- Мнение судов: выплата компенсации не влечет за собой получения исполнителем экономической выгоды, а направлена на возмещение ему расходов, связанных с исполнением договора. Поэтому такие суммы не должны облагаться НДФЛ (Определение ВАС РФ от 26.03.2009 № ВАС-3334/09, постановление ФАС Дальневосточного округа от 16.12.2008 № Ф03-5362/2008, ФАС Московского округа от 26.03.13 N А40-37553/12-20-186).

При получении дохода от организации подрядчик – физическое лицо, также как и штатный сотрудник, имеет право на получение стандартных налоговых вычетов – на себя или детей (пп.4 п.1 ст.218 НК). Для получения вычета подрядчик подает заявление и прилагает документы, подтверждающие право на вычет.

Какие КВР и КОСГУ должно выбрать учреждение при компенсации расходов по договору ГПХ

Для осуществления разовых работ или услуг компания может заключить гражданско-правовой договор с физическим лицом. Согласно статье ГК РФ в договоре указывается цена, включающая работы и услуги, а также компенсацию издержек исполнителя — физического лица.

Гражданам, работающим по гражданско-правовым договорам, можно компенсировать: Варианты компенсации расходов в договоре ГПХ компенсация расходов, связанных с поездкой, включается в общую сумму вознаграждения т. Физическое лицо, привлекаемое по договору ГПД, обязано представить отчет о расходах, а также приложить к нему копии подтверждающих документов.

Компания на основании документов и отчета должна будет компенсировать расходы исполнителя. Какие налоги необходимо будет оплатить с компенсации расходов?

Есть письма, где компенсацию относят к доходам в натуральной форме. Поэтому организация с такой выплаты, по их мнению, обязана удержать налог. Однако, если расходы на проезд и проживание в целях оказания услуг по договору гражданско-правового характера были понесены самим налогоплательщиком, то такой налогоплательщик в соответствии с пунктом 2 статьи Кодекса имеет право на получение профессионального налогового вычета форма Заявления по НДФЛ в сумме таких расходов, подтвержденных документально.

На основании этих документов организация сможет уменьшить налоговую базу по НДФЛ, поскольку сумма компенсации расходов будет включена и в состав налогооблагаемых доходов, и в состав профессионального вычета.

Письмо Минфина России от Поэтому выплата компенсации не влечет за собой получение исполнителем экономической выгоды, а направлена на возмещение ему расходов, связанных с исполнением договора.

Следовательно, такие суммы не подлежат обложению НДФЛ. Выводы Минфина подтверждает и арбитражная практика. Адресный ответ позволит избежать претензий от проверяющих. Подробнее об адресном ответе и ответе неопределенному кругу лиц читать здесь. Страховые взносы с компенсации расходов по договору ГПХ Взносы обязательного страхования начисляются на компенсацию расходов по служебной поездке только при условии, если такая компенсация учтена в общей сумме вознаграждения внештатного сотрудника то есть первый вариант.

При втором варианте суммы, которые организация выплачивает в качестве компенсации расходов, возникших в связи с выполнением работ оказанием услуг по гражданско-правовому договору, не облагаются взносами на обязательное пенсионное социальное, медицинское страхование, а также взносами на страхование от несчастных случаев и профзаболеваний.

При этом соответствующие расходы должны быть документально подтверждены. Если же организация оплачивает расходы, связанные с поездкой, минуя внештатного сотрудника напрямую сторонним организациям , то последний не сможет документально подтвердить затраты на эту поездку.

Данная выплата рассматривается как оплата за внештатного сотрудника работ услуг , а не как компенсация его расходов. Такая оплата не содержится в закрытых перечнях сумм, не облагаемых страховыми взносами в т.

Следовательно, с суммы этой оплаты рассчитываются взносы на обязательное пенсионное и медицинское страхование ст. Выплаты по ГПД не облагаются взносами на обязательное социальное страхование подп. Взносы на страхование от несчастных случаев и профзаболеваний на сумму оплаты нужно начислить только в том случае, если это предусмотрено гражданско-правовым договором.

Налог на прибыль с компенсации расходов по договору ГПХ В году было выпущено письмо Минфина от 5 августа г. В году выходит письмо Минфина от 21 июля г. Получается опять две противоречивые позиции финансового ведомства. В данном случае правильным решением будет подготовка адресного запроса в налоговую инспекцию.

Это позволит избежать налоговых санкций со стороны налоговой инспекции. По НДФЛ нужно отправить адресный запрос в налоговую инспекцию; По страховым взносам выгоден второй вариант, когда компенсация расходов, связанных с поездкой, выплачивается отдельно; Взносы на страхование от несчастных случаев и профзаболеваний нужно начислять, если это предусмотрено договором ГПХ; По вопросу включения компенсации расходов по договору ГПД в расходы по налогу на прибыль — лучше отправить адресный запрос в налоговую инспекцию.

Узнайте стоимость абонентского бухгалтерского обслуживания, а также разовых бухгалтерских услуг по тел.: Майорова Ирина.

Договоры о выполнении работ

К договорам о выполнении работ (оказании услуг), на вознаграждения по которым нужно начислять взносы на обязательное пенсионное (медицинское) страхование, относятся:

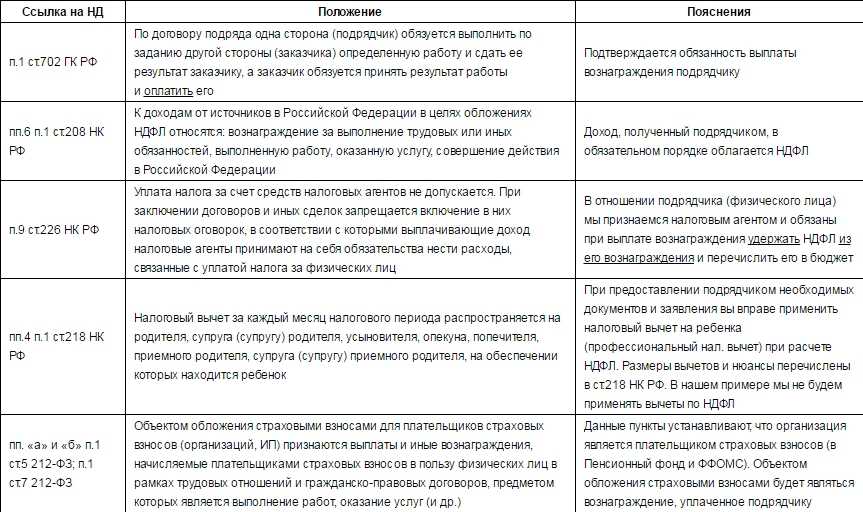

договор подряда (ст. 702 ГК РФ);

договор возмездного оказания услуг (ст. 779 ГК РФ);

договор перевозки (ст. 784 ГК РФ);

договор транспортной экспедиции (ст. 801 ГК РФ);

договор хранения (ст. 886 ГК РФ);

договор поручения (ст. 971 ГК РФ);

договор комиссии (ст. 990 ГК РФ);

агентский договор (ст. 1005 ГК РФ);

договор доверительного управления имуществом (ст. 1012 ГК РФ);

другие договоры, предметом которых является выполнение работ (оказание услуг) (п. 2 ст. 421 ГК РФ).

Такой порядок следует из положений части 1 статьи 7 Закона от 24 июля 2009 г. № 212-ФЗ.

Не начисляйте страховые взносы на вознаграждения по гражданско-правовым договорам, предметом которых является передача организации имущества в собственность или в пользование (ч. 3 ст. 7 Закона от 24 июля 2009 г. № 212-ФЗ). К таким договорам, в частности, относятся:

договор купли-продажи (ст. 454 ГК РФ);

договор мены (ст. 567 ГК РФ);

договор аренды (ст. 606 ГК РФ);

договор найма жилого помещения (ст. 671 ГК РФ);

договор займа (ст. 807 ГК РФ, письмо Минздравсоцразвития России от 17 мая 2010 г. № 1212-19);

договор дарения (ст. 572 ГК РФ, письмо Минздравсоцразвития России от 6 августа 2010 г. № 2538-19).

Кроме того, страховыми взносами не облагаются выплаты в пользу иностранцев, которые работают за границей по гражданско-правовым договорам, заключенным с российскими организациями (ч. 4 ст. 7 Закона от 24 июля 2009 г. № 212-ФЗ).

Также страховыми взносами не надо облагать компенсации расходов, возникающих у граждан в связи с выполнением работ (оказанием услуг) по договорам гражданско-правового характера (п. 2 ч. 1 ст. 9 Закона от 24 июля 2009 г. № 212-ФЗ). Например, если при выполнении договора подряда исполнитель понес расходы на проезд, приобретение материалов и т. д., а заказчик возмещает ему эти расходы

При этом важно, чтобы выплата компенсации была предусмотрена в договоре отдельно от вознаграждения, а расходы, понесенные исполнителем, подтверждены документально. Если «объединить» компенсацию с вознаграждением, то страховые взносы придется заплатить со всей суммы (письмо Минтруда России от 26 февраля 2014 г

№ 17-3/В-80).

Пример начисления страховых взносов на выплаты по гражданско-правовому договору. Предмет договора – выполнение работ по договору подряда

В январе А.С. Кондратьев выполнял в организации монтаж сантехнического оборудования по договору подряда. Стоимость работ составила 260 000 руб. Кондратьев не является сотрудником организации, в качестве предпринимателя не зарегистрирован. Начисление взносов на страхование от несчастных случаев и профзаболеваний договором с Кондратьевым не предусмотрено.

За январь база для начисления взносов на обязательное пенсионное (социальное, медицинское) страхование меньше 796 000 руб. (260 000 руб. < 796 000 руб.). Сумма начисленных страховых взносов составила: 1. В ПФР – 57 200 руб. (260 000 руб. × 22%).

2. В ФФОМС – 13 260 руб. (260 000 руб. × 5,1%).

Страховые взносы в ФСС России с выплат по договору подряда не начисляются.

В августе по новому договору подряда Кондратьев выполнил текущий ремонт офисного помещения. Стоимость работ составила 560 000 руб. Общая сумма выплат в пользу Кондратьева с начала года превысила 796 000 руб. (796 000 руб. < (260 000 руб. + 560 000 руб.)). Сумма превышения составила 24 000 руб. (260 000 руб. + 560 000 руб. – 796 000 руб.). Поэтому при выплате вознаграждения по второму договору бухгалтер организации начислил страховые взносы следующим образом.

1. В ПФР:

с суммы 536 000 руб. (560 000 руб. – 24 000 руб.) – по тарифу 22 процента. Сумма взносов равна 117 920 руб. (536 000 руб. × 22%);

с суммы 24 000 руб. – по тарифу 10 процентов. Сумма взносов составляет 2400 руб. (24 000 руб. × 10%).

2. В ФФОМС:

с суммы 560 000 руб. – по тарифу 5,1 процента. Сумма взносов составляет 28 560 руб. (560 000 руб. × 5,1%).

Страховые взносы в ФСС России с выплат по договору подряда не начисляются.

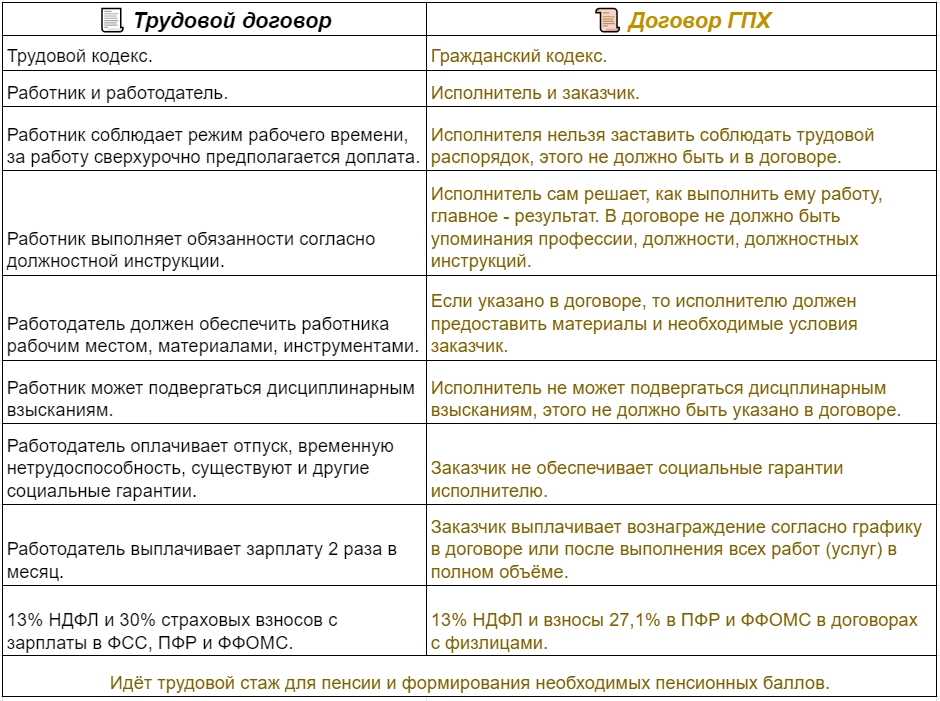

Таблица отличий

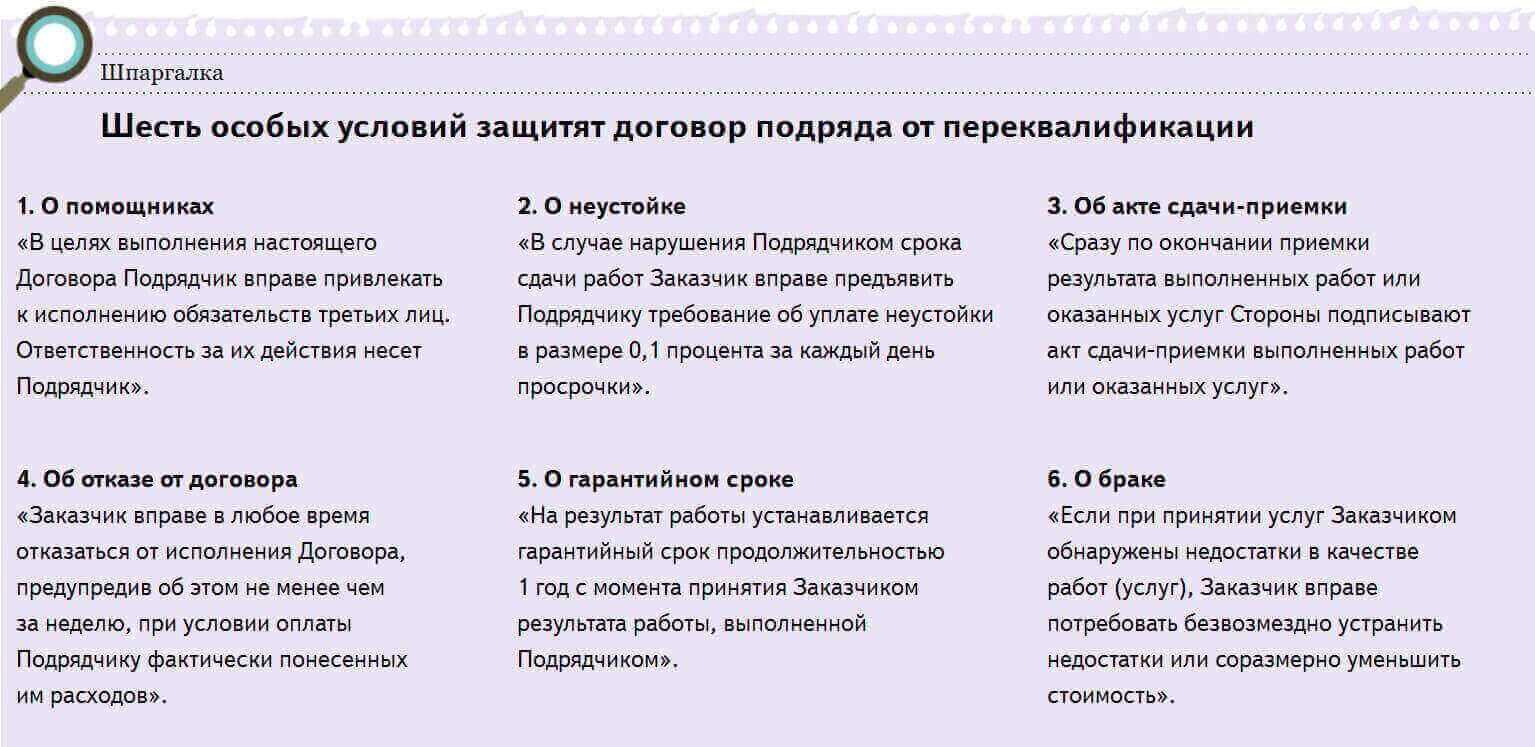

Верховный суд РФ пришел к выводу, что в ряде случаев заключаемые ГПД с ИП, в которых предусмотрено ежемесячное вознаграждение, соблюдение трудового распорядка и т. п., должны быть переквалифицированы в трудовые договоры, т. к. они противозаконны и ущемляют права работников (определение ВС от 27.02.17 № 302-КГ17-382). Значит, компании сильно рискуют, когда заключают ГПД, очень похожие на трудовые договоры.

Для наглядности основные отличительные признаки этих договоров приведены в таблице:

|

Признаки |

Договор ГПХ |

Трудовой договор |

|

Стороны договора |

Заказчик и исполнитель |

Работодатель и работник |

|

Предмет договора |

Конкретное задание |

Согласно должностной инструкции |

|

Оплата по договору |

Вознаграждение |

Оплата труда |

|

Выполнение договора |

Лично или с привлечением третьих лиц |

Лично |

|

Срок выполнения |

Определенный, который заканчивается по итогам выполнения договора |

Бессрочный. Срочный только в особых случаях |

|

Время и окончание рабочего дня |

Не регламентировано |

Правила внутреннего трудового распорядка |

|

Условия труда |

Исполнитель самостоятельно оборудует свое рабочее место |

Работодатель обязан оборудовать рабочее место, обеспечить инструментами и при необходимости выдать спецодежду и обувь |

|

Документальное оформление |

Договор ГПХ |

Приказ о приеме. Запись в трудовой книжке, если работник ранее не написал отказ от бумажной трудовой. Передача сведений в ПФР по форме СЗВ-ТД. Трудовой договор |

|

Служебная командировка |

Поездка исполнителя не считается командировкой и оплачивается исполнителем самостоятельно. Заказчик не может направить в командировку |

При направлении в командировку работодатель выплачивает суточные, расходы на проезд и проживание |

Когда же можно заключать договор ГПХ с физлицом, читайте в нашей статье.

Документы по договорам ГПХ

Сотрудничество, основанное на заключении договора ГПХ, предусматривает формирование таких документов:

- непосредственно сам договор ГПХ, в котором указываются основные условия сотрудничества, в том числе права, обязанности и ответственность сторон;

- техническое задание, в котором прописываются все нюансы поручаемой работы;

- акт о приемке работ (акт выполненных работ), который свидетельствует о том, что задание выполнено в полной мере и принято заказчиком.

По работникам, с которыми заключены договоры ГПХ, нужно подавать отчетность, как и по штатным сотрудникам.

К таким документам относятся:

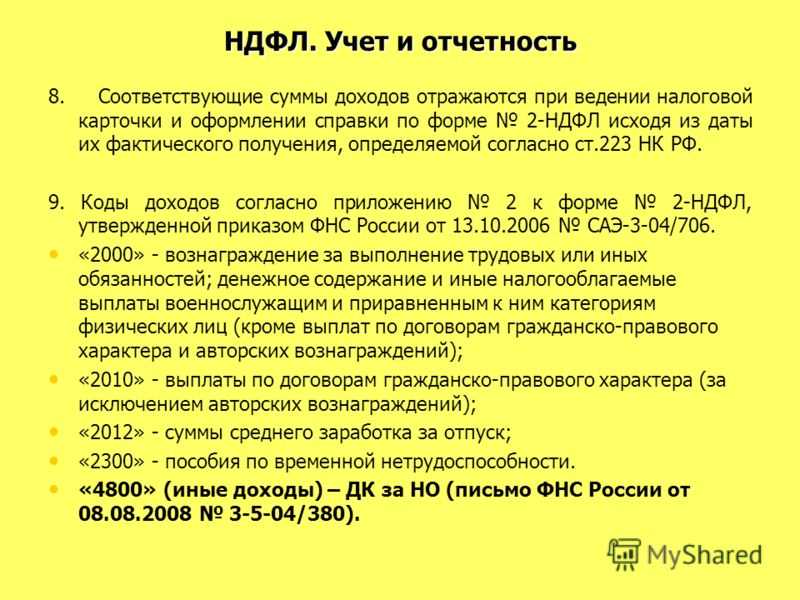

- справка 2-НДФЛ по итогам года. В ней отражаются суммы дохода исполнителя и удержанного с них НДФЛ. Доходы необходимо отражать по коду 2010 — «выплаты по договорам ГПХ (за исключением авторских вознаграждений)». Справку нужно подать в налоговую не позднее 1 апреля года, следующего за отчетным;

- расчет 6-НДФЛ. Законодательством установлено, что доходы, полученные по договору ГПХ, нужно отражать в расчете 6-НДФЛ следующим образом:

Расчет 6-НДФЛ необходимо сдавать по итогам каждого квартала;

расчет по страховым взносам. Включать в РСВ выплату по договору ГПХ нужно в том периоде, в котором был подписан акт выполненных работ. Кроме того, вносить информацию нужно только по тем листам, которые связаны с пенсионным и медицинским страхованием (раздел 1, стр. 020-053, а также приложение 1, подразделы 1.1 и 1.2), а по социальному страхованию — пропускать. Кроме того, нужно заполнять и раздел 3, связанный с отражением персонифицированных сведений о застрахованных лицах.

РСВ нужно сдавать по итогам каждого квартала;

СЗВ-М. Включать ГПХ-работника в этот отчет нужно в течение всего периода действия договора

При этом неважно, в каком именно месяце производится выплата за работу, поскольку в этом отчете важны именно сроки заключения договора. Отчет сдается по итогам каждого месяца;

СЗВ-СТАЖ

На основании этого отчета информация о стаже физического лица отразится на его лицевом счете в ПФР. Дополнительно нужно заполнить гр. 11. В ней прописывается:

«ДОГОВОР» — если была выплата в отчетном периоде;

«НЕОПЛДОГ» — если выплаты по договору не было.

Отчет нужно сдать не позднее 1 марта года, следующего за истекшим.