- Постановка на учет в ПФР и ФСС

- Что такое представительство ООО

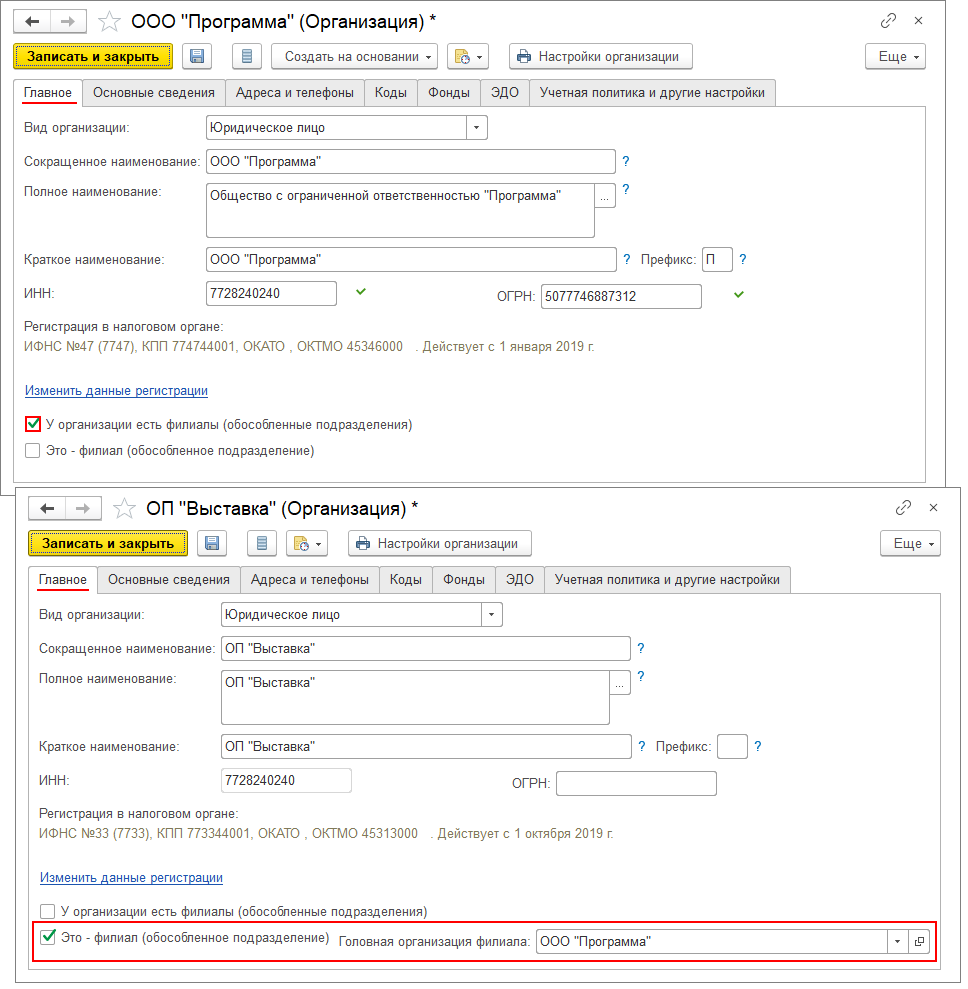

- Принятие решения об открытии филиала ООО

- Помощь адвоката по регистрации филиалов в Екатеринбурге

- Создание обособленного подразделения: порядок и сроки уведомления госорганов

- Читайте на сайте «Россия-Украина»:

- Уплата налога на прибыль организациями, имеющими ОП

- Об обязанностях, возникающих при создании обособленных подразделений

- Регистрируем в зависимости от местоположения

- Стационарные места создает контрагент

- Налогообложение филиалов ООО

- Контроль налоговых органов

- Филиал образовательной НКО

- Ответственность за нарушение сроков регистрации

- Обособленное подразделение

Постановка на учет в ПФР и ФСС

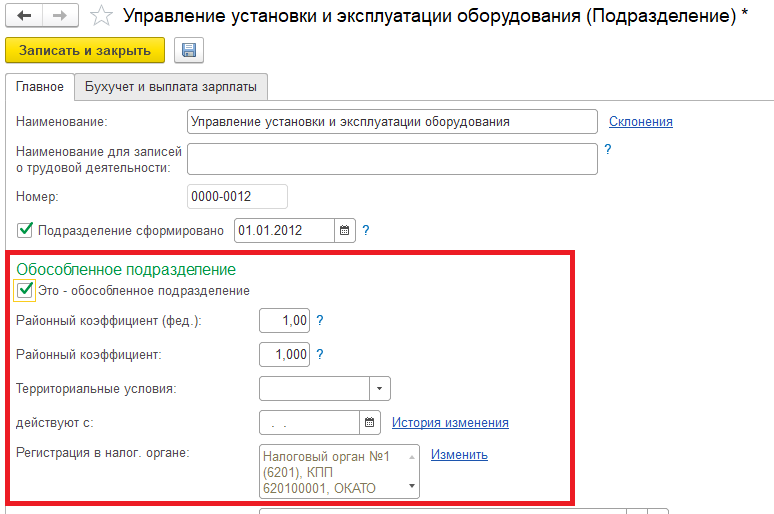

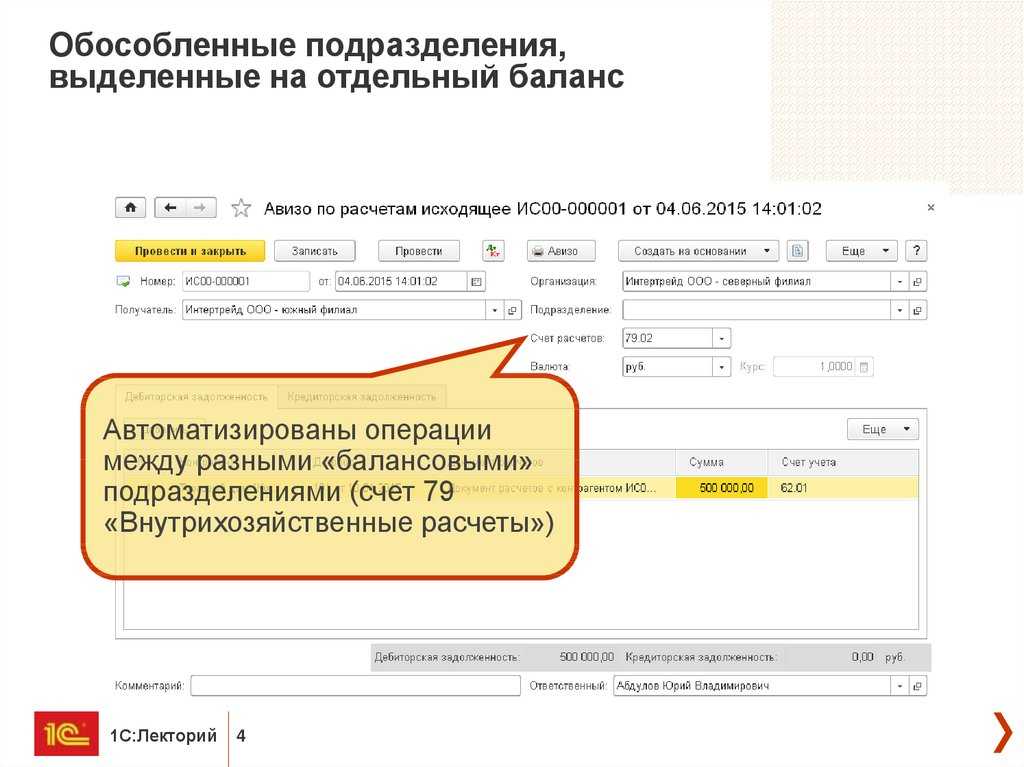

В случае, если в Положении о создании филиала ООО прописано, что у подразделения будет свой баланс, расчетный счет, будет производиться привлечение наемной рабочей силы, то его необходимо поставить на учет в Пенсионный фонд и Фонд социального страхования по месту нахождения. Если такие условия не прописаны, все обязательные взносы и отчисления производятся в ПФР и ФСС по месту нахождения и функционирования головной организации.

Для постановки на учет в ПФР и ФОМС (фонд обязательного медицинского страхования) потребуется собрать следующий пакет документов:

- Заявление установленного образца на регистрацию в соответствующем отделении ПФР;

- Свидетельство о постановке филиала ООО на учет в налоговой инспекции;

- Уведомление о регистрации главной организации в ПФР по месту его нахождения;

- Документы, подтверждающие открытие филиала ООО (копии).

Пенсионный фонд после получения данных документов и их рассмотрения, должен выдать уведомление о регистрации в территориальном отделении ПФР в двух экземплярах, один из которых нужно предоставить в Пенсионный фонд по месту нахождения головной компании.

Для того, чтобы встать на учет в ФСС по месту открытия филиала, необходимо собрать и предоставить следующий пакет документов:

- Заявление установленного образца на постановку на учет в качестве страхователя;

- Свидетельство о регистрации ООО;

- Свидетельство о постановке ООО на учет в налоговой инспекции;

- Уведомление о постановке на учет филиала ООО;

- Документы, подтверждающие создание обособленного подразделения;

- Извещение от регионального отделения ФСС о регистрации в качестве страхователя;

- Документы, подтверждающие наличие отдельного баланса, расчетного счета в банке, привлечение наемной рабочей силы и обязательных отчислений в их пользу;

- Коды статистики из Росстата.

После приема заявления и получения всех документов, Фонд социального страхования в течение пяти рабочих дней регистрирует филиал ООО в качестве страхователя.

Что такое представительство ООО

Представительство, как и филиал является обособленными подразделением ООО, т.е. частью Общества расположенной вне места нахождения самого Общества. В отличии от филиала представительство выполняется только функции по представлению и защите интересов ООО.

Например, Общество с ограниченной ответственностью зарегистрировано в г. Москве, там же стоит на учете в территориальной налоговой инспекции и осуществляет хозяйственную деятельность, к примеру, по торговле фармацевтическими товарами. В этом случае, филиал, расположенный в Новосибирске, вправе также осуществлять прямую торговлю, получать за это денежные средства на свой отдельный расчетный счет. Представительство, в данном случае, вправе только информировать покупателей о деятельности Общества, все остальное взаимодействие (заключение договоров, расчеты) происходит напрямую между ООО и клиентом, скажем так, привлеченным представительством.

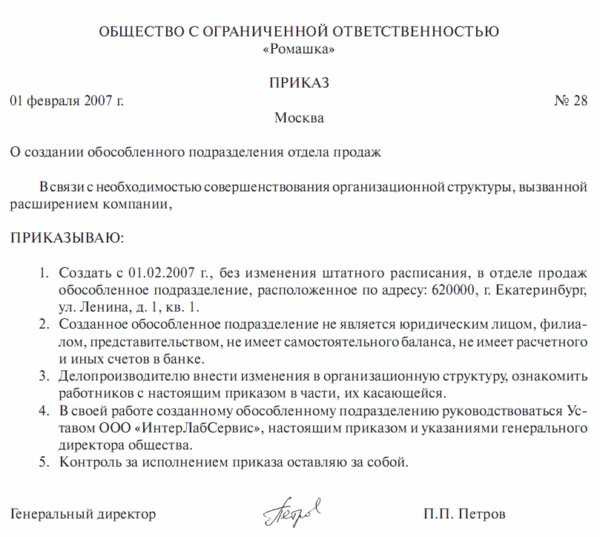

Принятие решения об открытии филиала ООО

Общее собрание участников или же единственный учредитель принимает решение о создании филиала. В нем фиксируются следующие пункты:

- создание подразделения, утверждение его наименования и местонахождения;

- утверждение положения о филиале;

- назначение руководителя подразделения;

- решается вопрос о внесении в устав сведений о филиале;

- поручается генеральному директору внести соответствующие данные в налоговую и т.д.

Выбор названия филиала: оно должно содержать слово «филиал» и указывать на принадлежность к обществу, которое создало филиал.

Решение вопроса о внесении в Устав: законодательство требует обязательно включить сведения об филиале в ЕГРЮЛ, при этом в Уставе ООО такие сведения указывать не обязательно. Но при желании можно в уставе прописать наименование и адрес филиала.

Помощь адвоката по регистрации филиалов в Екатеринбурге

Регистрация филиалов юридических лиц представляет собой высокоответственный процесс, который обязательно должен проводиться соответственно законодательству. Иногда данная процедура может оказаться сложнее регистрации любой коммерческой организации, поэтому рекомендуем проконсультироваться с нашим специалистом перед началом процесса.

Для регистрации филиала ООО (регистрация филиала ОАО) или иной формы организации нужно будет собрать конкретный перечень документов. Можно проводить эту процедуру своими силами, а можно доверить нам.

Читайте еще про нашу помощь в регистрационных процедурах:

Поможем в регистрации деятельности ИП профессионально

Автор статьи: адвокат, управляющий партнер АБ «Кацайлиди и партнеры» А.В. Кацайлиди

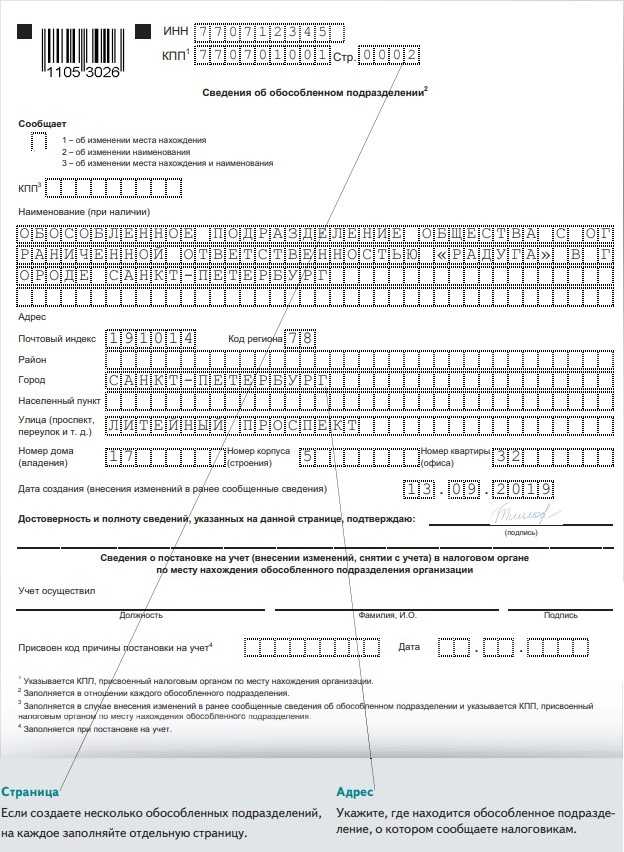

Создание обособленного подразделения: порядок и сроки уведомления госорганов

Сведения об этих подразделениях не вносятся в учредительные документы (обратите внимание, что с 1 сентября 2014 года сведения о представительствах и филиалах должны быть указаны в ЕГРЮЛ согласно изменениям, внесенным Федеральным законом от 5 мая 2014 г. № 99-ФЗ)

Возникновение обособленного подразделения связано не с изданием каких-либо распорядительных актов органами управления юридического лица (соответствующий порядок может определяться внутренними документами организации, однако его несоблюдение никак не влияет на обязанности учреждения, возникающие в связи с созданием рабочих мест вне места своего нахождения), а исключительно с осуществлением организацией текущей хозяйственной деятельности и созданием стационарных рабочих мест вне места нахождения самой организации (ст. 11 НК РФ). С 1 февраля 2008 года, когда вступил в силу Федеральный закон от 27 июля 2010 г. № 229-ФЗ, организации не обязаны представлять заявление о постановке на налоговый учет по месту нахождения обособленного подразделения. Такая постановка на учет осуществляется теперь самим налоговым органом на основании сведений, сообщенных налогоплательщиком в соответствии с пп.

3 п. 2 ст. 23 НК РФ в течение пяти дней со дня получения этих сведений (п. 4 ст. 83, п. 2 ст. 84 НК РФ).

Таким образом, в течение месяца с момента создания обособленного подразделения организация обязана направить сообщение о его создании в налоговый орган по месту своего нахождения. Неисполнение этой обязанности является основанием для привлечения организации к налоговой ответственности по п. 1 ст. 126 НК РФ в виде штрафа в размере 200 руб. за каждый непредставленный документ (см. , например, письмо ФНС России от 27 февраля 2014 г. № СА-4-14/3404, письмо Минфина России от 17 апреля 2013 г. № 03-02-07/1/12946), а ее должностных лиц – к административной ответственности в виде административного штрафа в размере от 300 до 500 руб. (ч. 1 ст. 15. 6 КоАП РФ).

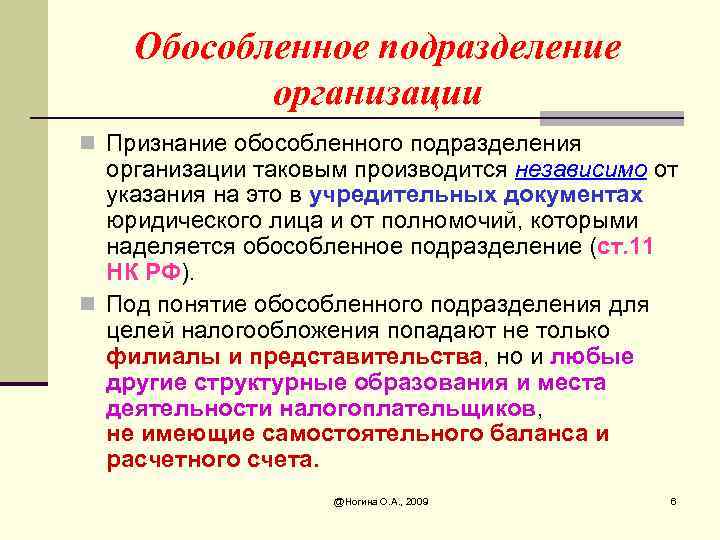

При этом ст. 11 НК РФ определено понятие обособленного подразделения организации, под которым понимается любое территориально обособленное от нее подразделение, по месту нахождения которого оборудованы стационарные рабочие места. Признание обособленного подразделения организации таковым производится независимо от того, отражено или не отражено его создание в учредительных или иных организационно-распорядительных документах организации, и от полномочий, которыми наделяется указанное подразделение.

При этом рабочее место считается стационарным, если оно создается на срок более одного месяца. Отметим, что в НК РФ не содержится определения термина «рабочее место», однако данный термин определен нормами трудового законодательства. По смыслу п. 1 ст. 11 НК РФ институты, понятия и термины трудового законодательства РФ, используемые в НК РФ, применяются в том значении, в каком они используются в трудовом законодательстве, если иное не предусмотрено НК РФ. Следовательно, в целях применения положений НК РФ под рабочим местом следует понимать место, где работник должен находиться или куда ему необходимо прибыть в связи с его работой, и которое прямо или косвенно находится под контролем работодателя (ст.

209 ТК РФ). Для постановки организации на учет в налоговых органах по месту нахождения ее обособленных подразделений, не являющихся филиалами или представительствами, организация должна представить в налоговый орган по месту своег

Читайте на сайте «Россия-Украина»:

- Когда Можно Подать Заявление о Подтверждении Права на Осуществление Уменьшения НДФЛ Иностранцев

- Срок Исковой Давности Суда Отказ от Освидетельствования

- Авто на Гарантии Сломалась Суток в Ремонте что делать Дали Подменный

- Проезд на Собеседование Оплата Билетов Потенциальному Иностранному Работнику НДФЛ

- Доверенность на Изготовление и Получение Эцп

Внимание!

В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть! Наш юрист может бесплатно Вас проконсультировать — напишите вопрос в форме ниже.

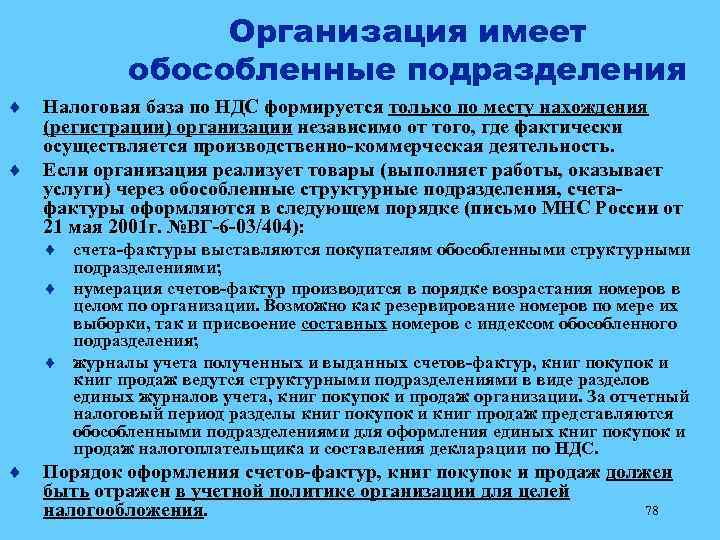

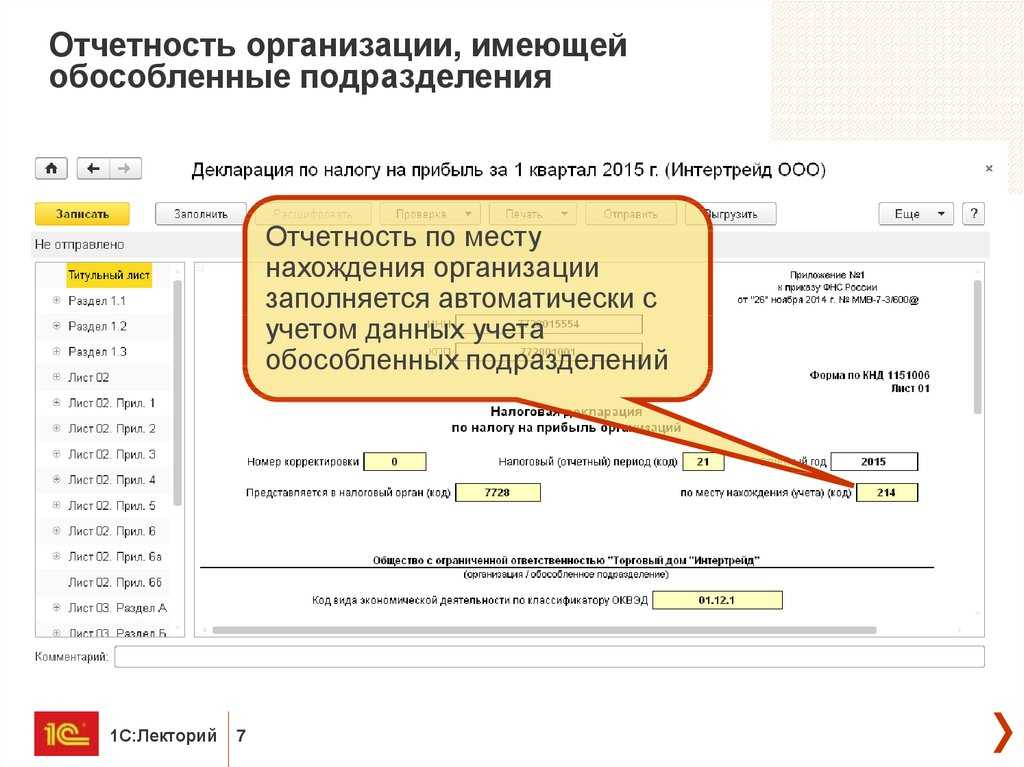

Уплата налога на прибыль организациями, имеющими ОП

Согласно ст. 288 НК РФ, организации, имеющие ОП, исчисление и уплату в федеральный бюджет сумм налога на прибыль производят по месту своего нахождения без распределения указанных сумм по ОП. А сумму налога на прибыль, которая зачисляется в бюджет субъектов РФ, перечисляются по месту нахождения головной организации, а также по месту нахождения каждого ОП.

Если у организации несколько ОП на территории одного субъекта РФ, то распределение прибыли по каждому из этих ОП может не производиться, а уплачиваться в общей доле по всем ОП субъекта через одно заранее выбранное ОП. Для этого направляется Уведомление в срок до 31 декабря года, предшествующего налоговому периоду, в налоговые органы, в которых налогоплательщик состоит на налоговом учете по месту нахождения своих обособленных подразделений.

Декларации по налогу на прибыль сдаются в налоговые органы по месту нахождения головной организации и каждого обособленного подразделения.

Об обязанностях, возникающих при создании обособленных подразделений

В соответствии с п. 1 ст. 83 НК РФ в целях проведения налогового контроля организации и физические лица подлежат постановке на учет в налоговых органах соответственно:

– по месту нахождения организации;

– по месту нахождения ее обособленных подразделений;

– месту жительства физического лица;

– по месту нахождения принадлежащих вышеназванным лицам недвижимого имущества и транспортных средств;

– по иным основаниям, предусмотренным НК РФ.

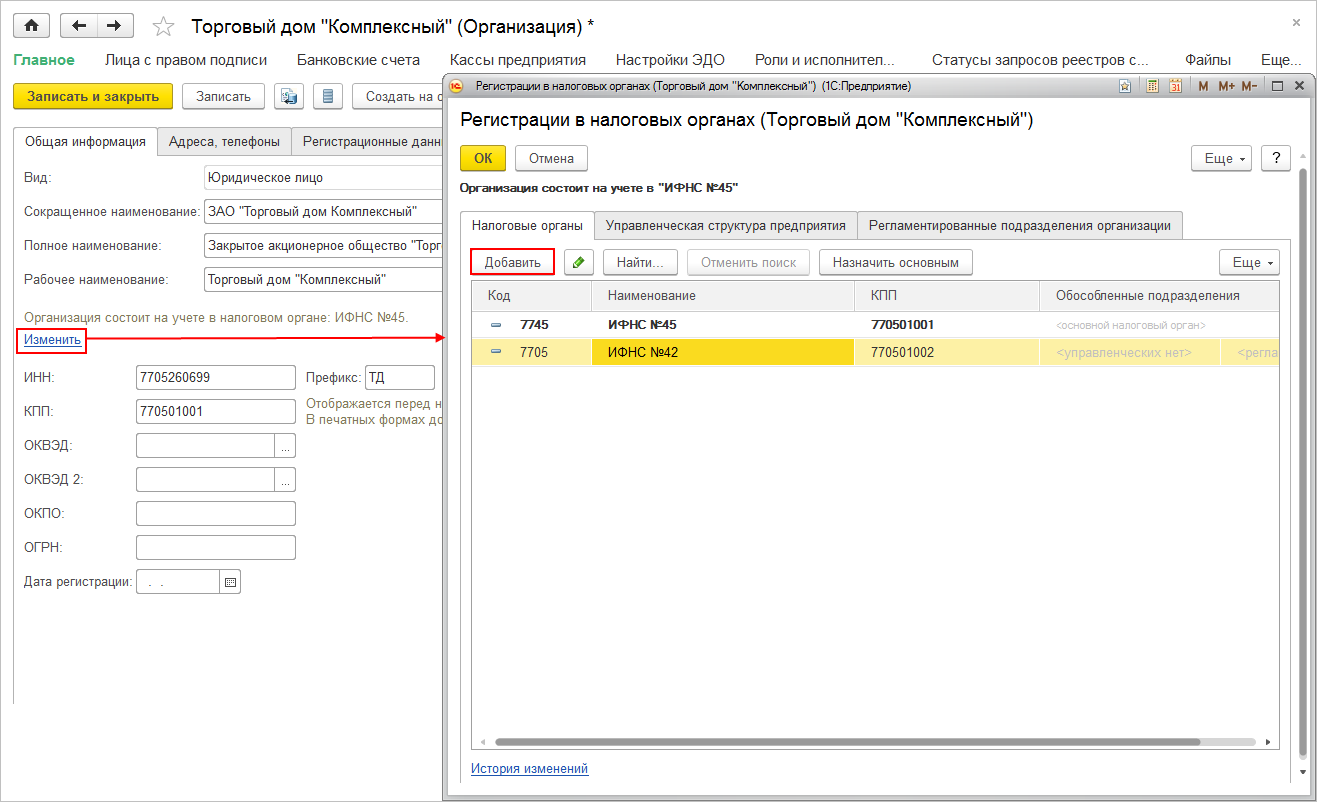

Пунктом 2 указанной нормы установлено: организации, в состав которых входят обособленные подразделения, расположенные на территории РФ, подлежат постановке на учет в налоговых органах по месту нахождения каждого своего обособленного подразделения.

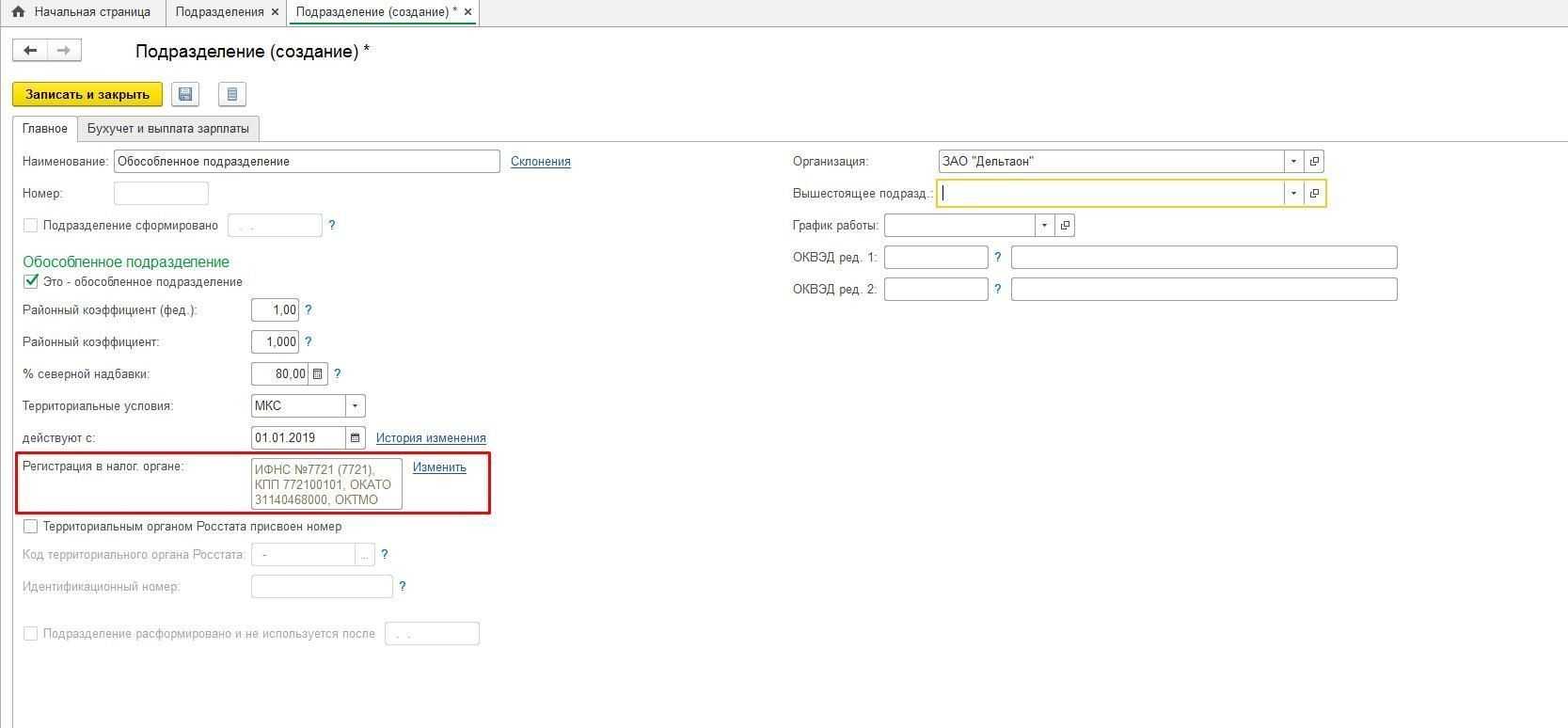

Место нахождения обособленного подразделения организации определяется соответствующим адресом (см. письма Минфина России от 16.05.2017 № 03‑02‑07/1/30877, от 05.05.2017 № 03‑02‑07/1/27605, от 25.04.2017 № 03‑02‑07/1/24969).

Статьей 209 ТК РФ установлено, что рабочим местом является место, где работник должен находиться или куда ему необходимо прибыть в связи с его работой и которое прямо или косвенно находится под контролем работодателя. Под оборудованием стационарного рабочего места подразумевается создание всех необходимых для исполнения трудовых обязанностей условий, а также само исполнение таких обязанностей.

Регистрируем в зависимости от местоположения

Итак, одним из обязательных признаков подразделения, которое нужно регистрировать, является его территориальная обособленность. Это значит, что оно располагается вне местонахождения самого юридического лица. Если фирма открывает подразделение в другом городе, регионе, районе, то все ясно — новое отделение нужно зарегистрировать.

Также на учет следует поставить подразделение, которое открыто в том же городе, но на территории, подведомственной другой налоговой инспекции. На это указали сотрудники финансового ведомства в Письме от 16 февраля 2005 г. N 03-06-05-04/35.

А если подразделение будет находиться, например, на той же улице, что и головной офис, но только в другом доме? То есть на территории, которую курирует одна и та же налоговая инспекция. В этом случае подразделение все равно считается обособленным. Но вот подавать заявление о постановке филиала на учет не нужно. Ведь в налоговой инспекции уже зарегистрирован головной офис.

В Постановлении от 28 февраля 2001 г. N 5 Пленум ВАС РФ разъяснил, что, если налогоплательщик уже встал на налоговый учет, повторно подавать в ту же инспекцию заявление о регистрации он не обязан. Этой точки зрения суды придерживались и в дальнейшем (Постановление ФАС Северо-Западного округа от 12 января 2006 г. N А56-31316/03).

Стационарные места создает контрагент

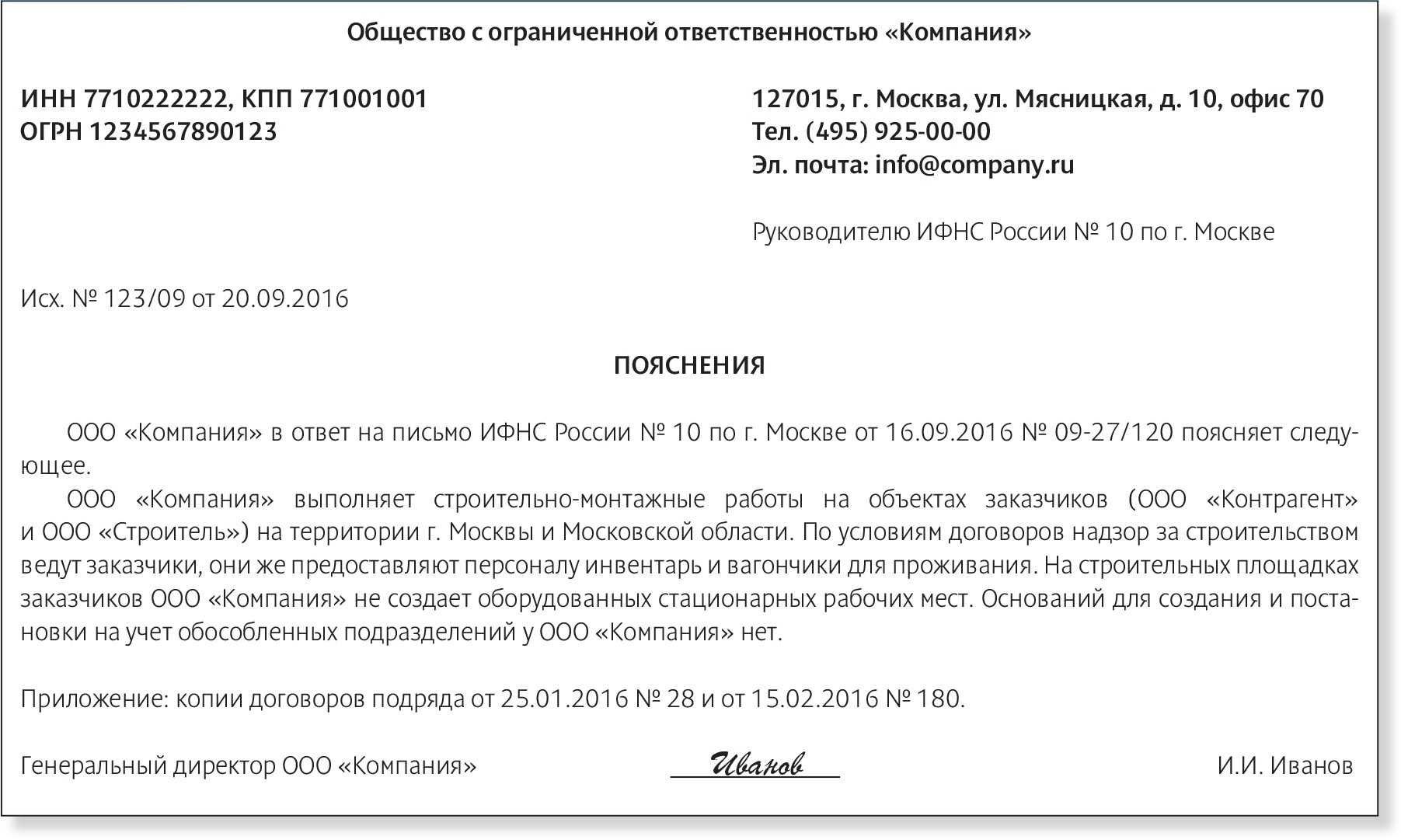

Бывает, что стационарные места создает не сама организация, а ее контрагент. Это происходит, если, например, сотрудники фирмы выезжают в длительную командировку и рабочие места им организовывают заказчики. Подобная ситуация бывает также, когда охранное предприятие выставляет свои посты на различных объектах, которые располагаются на территории клиентов. Будут ли в этом случае у организации обособленные подразделения, которые нужно регистрировать?

Московские налоговики считают, что будут. И их нужно поставить на налоговый учет в общем порядке (Письма УМНС России по г. Москве от 19 ноября 2002 г. N 11-14/56095, от 4 июня 2002 г. N 11-14/25537). Чиновники указали, что в соответствии с Федеральным законом от 17 июля 1999 г. N 181-ФЗ рабочее место — это место, где сотрудник должен находиться или куда ему необходимо прибыть в связи с его работой. Главное, что оно прямо или косвенно находится под контролем работодателя.

Данный вопрос в Налоговом кодексе РФ не урегулирован. И чтобы избежать придирок налоговиков, фирма может зарегистрировать так называемые обособленные подразделения со стационарными местами, которые создает контрагент.

Однако, на наш взгляд, такой подход неправомерен. Ведь из п. 2 ст. 11 Налогового кодекса РФ следует, что фирма сама должна организовать рабочие места в обособленном подразделении. Только в этом случае филиал нужно регистрировать.

Если же компания просто заключает договор о выполнении услуг на чужой территории, рабочие места она там не формирует. Значит, обособленных подразделений, которые нужно поставить на налоговый учет, у нее нет. Это подтверждает и сложившаяся арбитражная практика (см., например, Постановление ФАС Поволжского округа от 14 июня 2005 г. N А65-29434/2004-СА2-9, Постановление ФАС Центрального округа от 16 января 2002 г. N А14-6773-01/240/10).

Налогообложение филиалов ООО

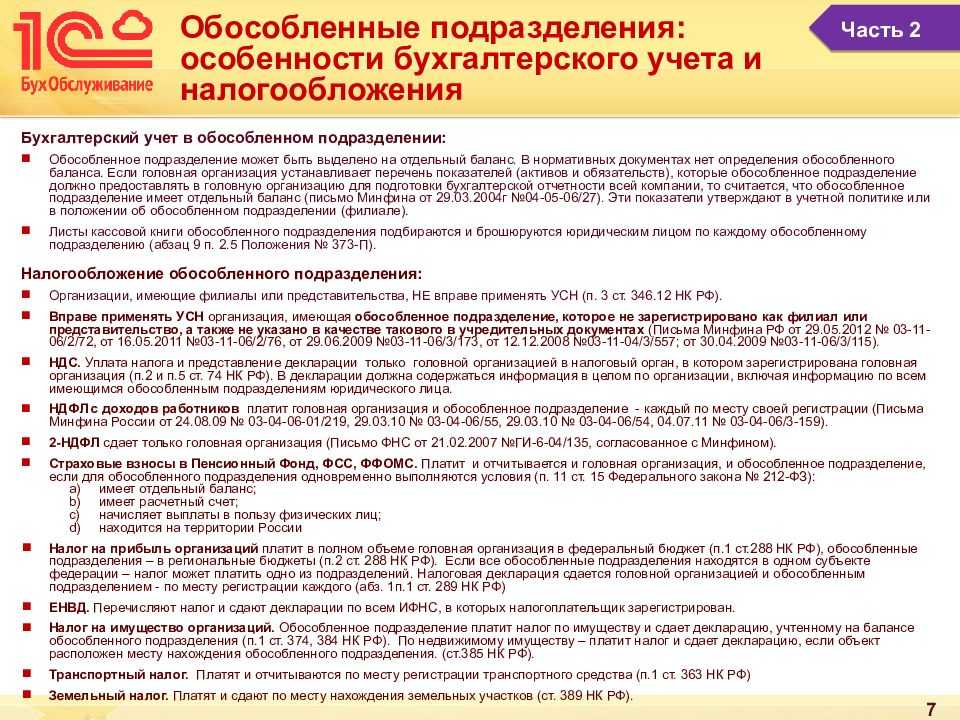

В соответствии с п.1 ст. 83 НК РФ филиал ООО должен быть поставлен на учет в налоговый орган по месту нахождения. В ст. 19 НК РФ указывается, что обособленное подразделение не является налогоплательщиком, но должно исполнять обязанности по уплате налогов и сборов создавшего его юридического лица

Также важно отметить, что филиалы не платят НДС, однако согласно п. 2 ст

288 НК РФ ООО, имеющий обособленное подразделение, платит налог на прибыль и по месту регистрации юридического лица, и по месту нахождения филиала.

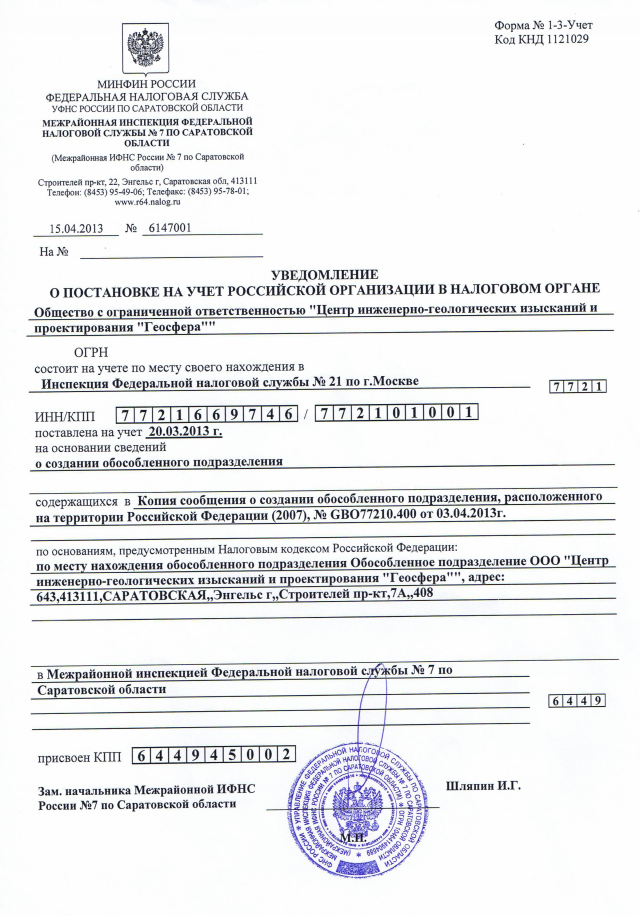

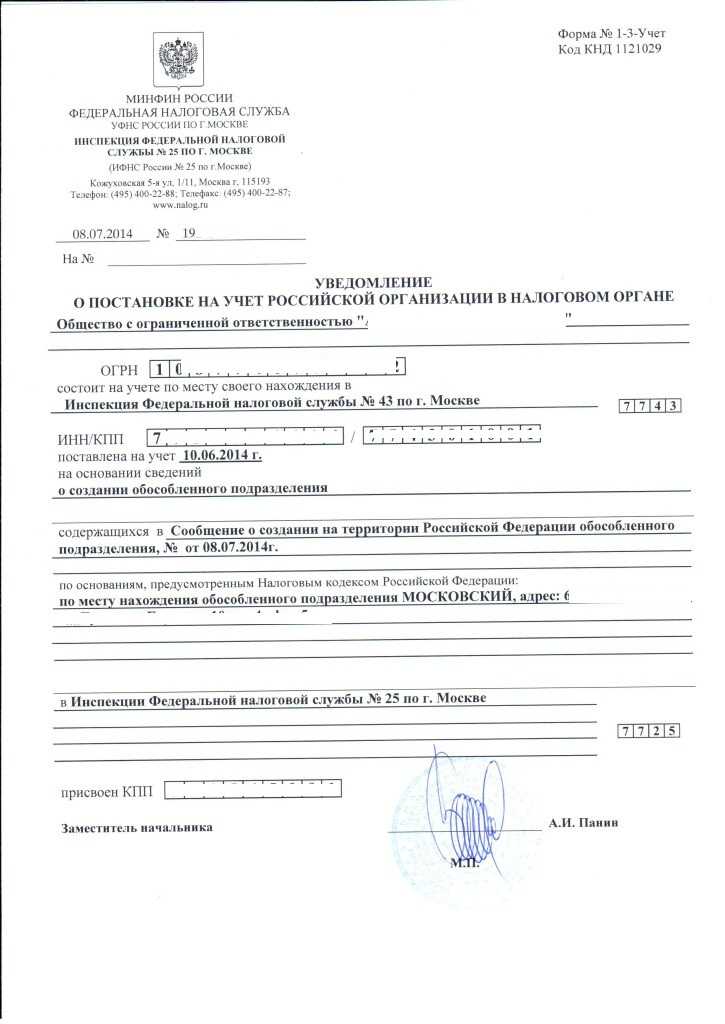

По закону, налоговый орган по месту нахождения нового открытого филиала ООО должен выдать Уведомление о постановке на учет в течение 5 рабочих дней.

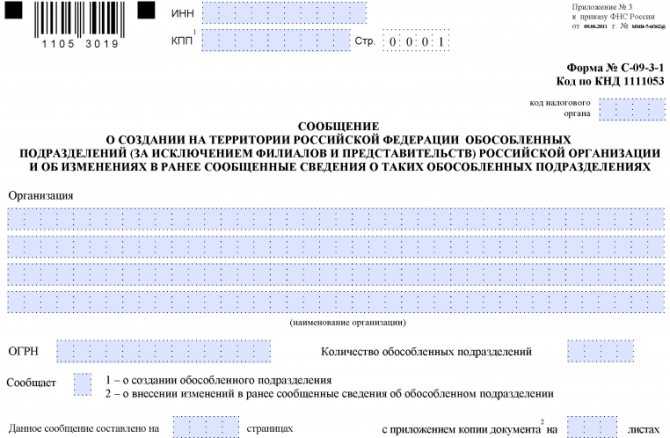

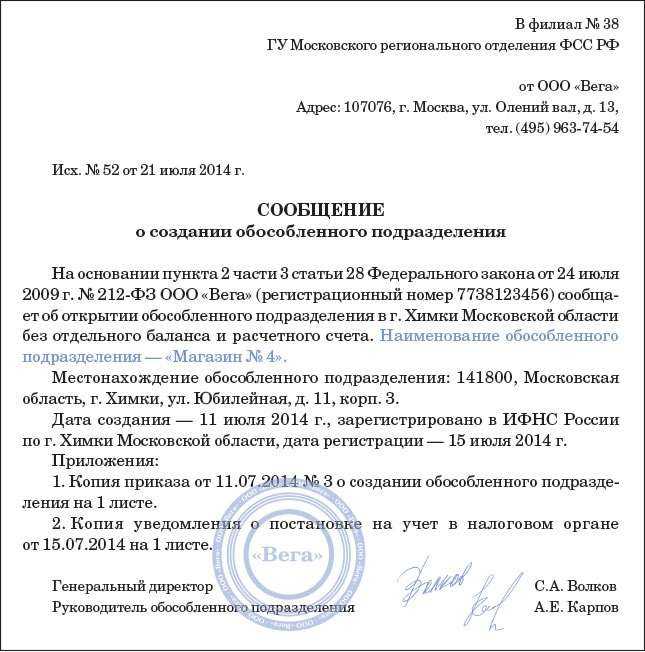

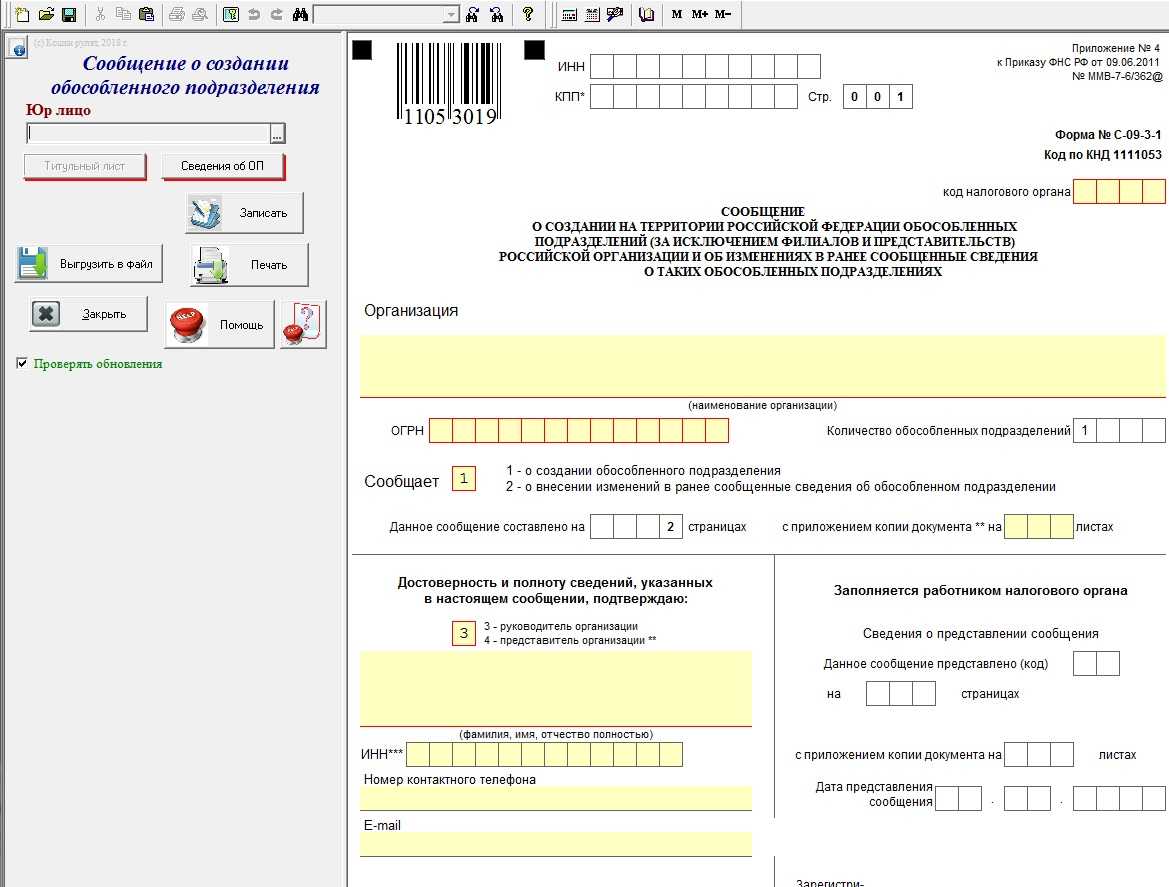

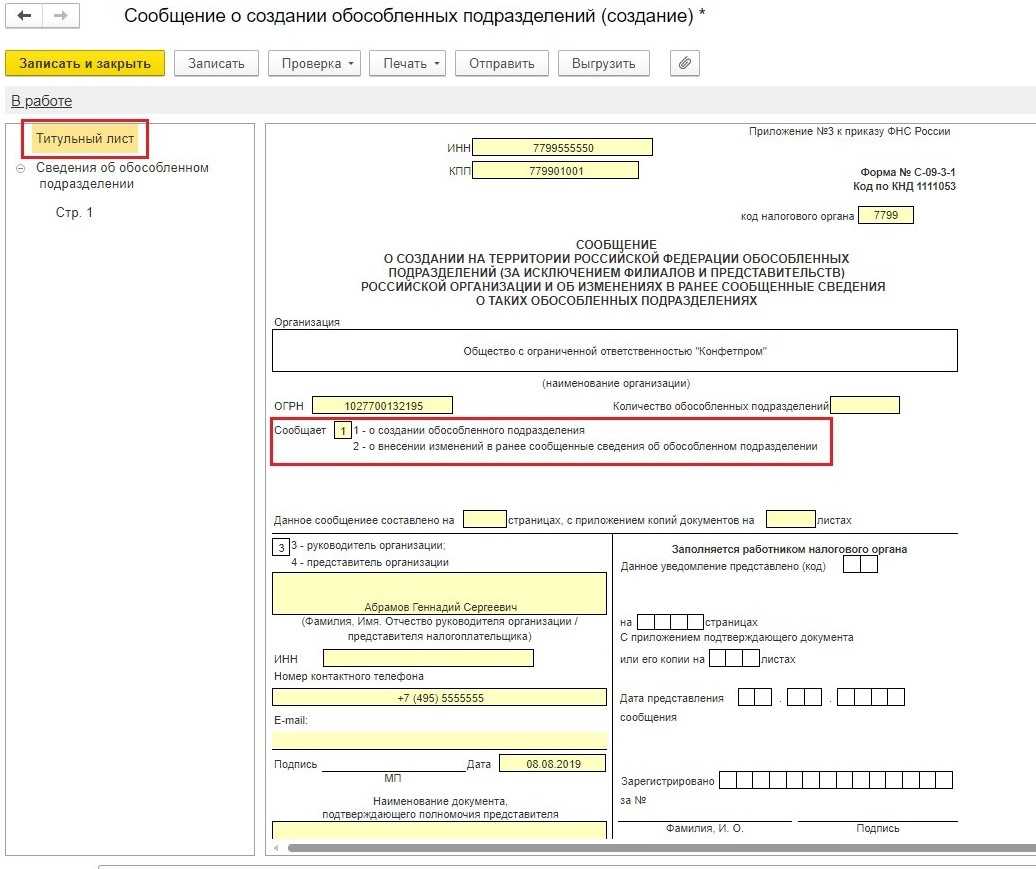

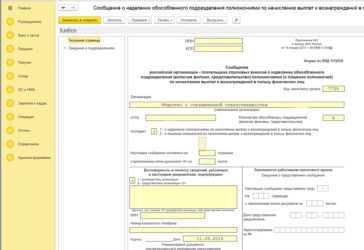

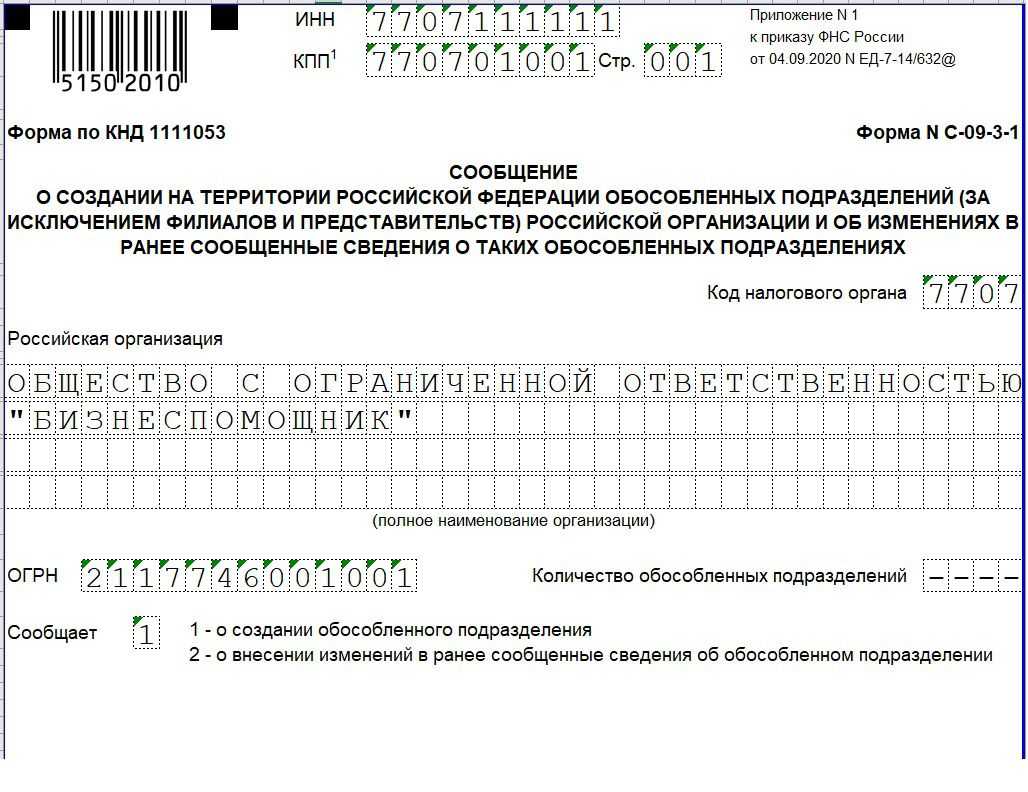

В течение 1 месяца об открытии обособленного подразделения нужно известить налоговую инспекцию по месту регистрации основной организации. Для этого необходимо заполнить бланк формы № С-09-3.

За нарушение сроков подачи заявления на постановку на учет в ИФНС положен штраф в размере 5000 рублей. Если срок нарушения превышает 90 дней – штраф увеличивается до 10 000 рублей.

Намеренное уклонение от постановки на учет обособленного подразделения в соответствии со ст. 117 К РФ карается штрафом в размере 10% от прибыли, которая была получена в период уклонения (но не менее 20 000 рублей). Если же организация вела незаконную деятельность без постановки на учет в налоговом органе более 90 дней, то налагается штраф в размере 20% от полученной прибыли, но не менее 40 000 рублей.

Контроль налоговых органов

Следует обратить особое внимание на схему налогового контроля за деятельностью организаций — налогоплательщиков, осуществляющих деятельность через филиалы (представительства). Налоговый орган, осуществивший постановку на учет организации по месту нахождения филиала (представительства) в трехдневный срок, должен направить в налоговый орган по месту учета организации письмо о постановке ее на учет по месту нахождения филиала (представительства)

Налоговый орган по месту учета организации имеет право вызвать налогоплательщика и запросить у него учредительные документы с внесенными сведениями о создании филиала (представительства)

Налоговый орган, осуществивший постановку на учет организации по месту нахождения филиала (представительства) в трехдневный срок, должен направить в налоговый орган по месту учета организации письмо о постановке ее на учет по месту нахождения филиала (представительства). Налоговый орган по месту учета организации имеет право вызвать налогоплательщика и запросить у него учредительные документы с внесенными сведениями о создании филиала (представительства).

Если организация — налогоплательщик после создания филиала (представительства) не осуществила постановку на учет по месту нахождения филиала (представительства), а только внесла изменения в учредительные документы и уведомила об этом налоговый орган по месту своего учета, то данный налоговый орган после получения сообщения о создании филиала (представительства) проводит проверку факта получения письма от налогового органа по месту нахождения филиала (представительства). В случае если письменное сообщение из налогового органа по месту нахождения филиала отсутствует, налоговый орган по месту учета организации направляет в налоговый орган по месту нахождения филиала (представительства) письмо о представлении организацией — налогоплательщиком сообщения о создании обособленного подразделения для принятия соответствующих мер. Налоговый орган по месту нахождения филиала после получения данного сообщения принимает все необходимые меры для постановки на учет организации — налогоплательщика.

Филиал образовательной НКО

Также существуют особенности создания филиалов Образовательными некоммерческими организациями. В соответствии с Федеральным законом об образовании образовательные организации самостоятельны в формировании своей структуры, если иное не установлено федеральными законами. Поэтому образовательная некоммерческая организация вправе создавать в своей структуре филиалы и представительства, которые обеспечивают осуществление образовательной деятельности в зависимости от уровня, вида и направлении реализуемых образовательных программ, формы обучения и режима пребывания обучающихся.

Для Организации дополнительного образования структурными подразделениями могут являться, к примеру, филиалы, различные методические и учебно-методические подразделения, лаборатории. Образовательные организации дополнительного образования имеют право создать в своей структуре и иные структурные подразделения, которые предусмотрены законодательством Российской Федерации.

Однако федеральный закон «Об образовании» запрещает осуществление образовательной деятельности в филиале и представительстве некоммерческой образовательной организации. Нарушение данного запрета на осуществление образовательной деятельности в филиале и представительстве некоммерческой образовательной организации может повлечь за собой привлечение к административной ответственности. Подразумевается, что некоммерческие образовательные организации могут осуществлять деятельность в соответствии с целями создания организации, но не подлежащие лицензированию.

Например, Автономная некоммерческая организации дополнительного профессионального образования «Научно-исследовательский центр» вправе создать филиал, который сможет проводить конференции, совещания, круглые столы, тренинги, мастер-классы, конгрессы, форумы и иных аналогичных мероприятий, направленных на достижение целей, ради которых создана Организация. При этом такая деятельность не считается образовательной, что дает право филиалу на ее реализацию.

Ответственность за нарушение сроков регистрации

- Если организация нарушит срок постановки на налоговый учет обособленного подразделения, ей грозит штраф по ст. 116 Налогового кодекса РФ.

При опоздании на срок не более 90 дней штраф составит 5000 руб.

Если же фирма подаст заявление о постановке на учет более чем через 90 дней после положенного срока, штраф будет равен 10 000 руб.

За нарушение срока регистрации подразделения с должностных лиц — руководителя и главного бухгалтера — в соответствии со ст. 15.3 КоАП РФ взыскивается штраф в размере от 500 до 1000 руб.

- Если фирма не зарегистрировала новое подразделение, которое ведет деятельность и получает прибыль, ее оштрафуют по ст. 117 Налогового кодекса РФ.

За ведение деятельности подразделения без постановки на учет штраф взыскивается в размере 10 процентов от доходов, полученных пока филиал не был зарегистрирован, но не менее 20 000 руб.

Если подразделение не зарегистрировано более 90 дней, штраф равен 20 процентам доходов, полученных за время, пока новое отделение не состояло на налоговом учете.

За то, что филиал вел деятельность без регистрации в налоговом органе, должностных лиц — руководителя и главного бухгалтера — оштрафуют по ст. 15.3 КоАП РФ на сумму от 2000 до 3000 руб.

Обособленное подразделение

Жизнь не стоит на месте. Некоторые компании расширяются и открывают новые магазины в другом районе, городе. Кто-то нанимает персонал для работы вне офиса, отправляет работников в длительные командировки, арендует склады в других регионах. В ряде случаев могут возникнуть обособленные подразделения (ОП) 1. А есть ли у вас ОП? Когда оно считается созданным?

На эти вопросы мы ответим в нашей статье.

- территориальная обособленность. То есть деятельность ведется по адресу, отличному от адреса организации, указанного в ЕГРЮЛ 4. Значит, даже если подразделение и головная организация расположены в соседних зданиях и находятся в ведении одной налоговой инспекции, это может свидетельствовать о создании ОП 5 ;

- оборудование стационарного рабочего места. В НК нет понятия «рабочее место», поэтому воспользуемся нормами Трудового кодекса 6. Так вот рабочим считается место, где работник должен находиться или куда ему необходимо прибыть в связи с его работой и которое находится под контролем работодателя 7. Это место должно быть оборудовано, то есть должны быть созданы условия (есть мебель, офисная техника, инструменты и т. п. ) для выполнения работником своих трудовых обязанностей.

Рабочее место будет стационарным, если оно создано на срок более 1 месяца 3. При этом, если организуется всего одно рабочее место вне места нахождения организации, это уже является достаточным основанием для признания ОП 8 ;

- если по месту нахождения ОП у компании зарегистрированы транспортные средства 29 — уплачивать за них транспортный налог 30 и, соответственно, отчитываться в инспекцию 31 ;

- если ОП имеет отдельный баланс, на котором учтены основные средства, — уплачивать в отношении этих ОС налог на имущество (авансовые платежи) 32, а также сдавать в ИФНС декларацию по налогу 33 ;

- регистрировать в ИФНС ККТ, которая будет использоваться в ОП 34.

Примечание. Прочитать о том, как и в какие сроки нужно сообщить об ОП в ИФНС, а также об ответственности за непостановку на учет, можно: ГК, 2014, N 17, с. 32

- уплачивать в региональный бюджет авансовые платежи и налог на прибыль, исходя из доли прибыли ОП в общей прибыли компании, и сдавать налоговую декларацию 24 ;

- уплачивать НДФЛ, удержанный с доходов работников ОП 25, и представлять в налоговую справки по форме 2-НДФЛ 26 ;

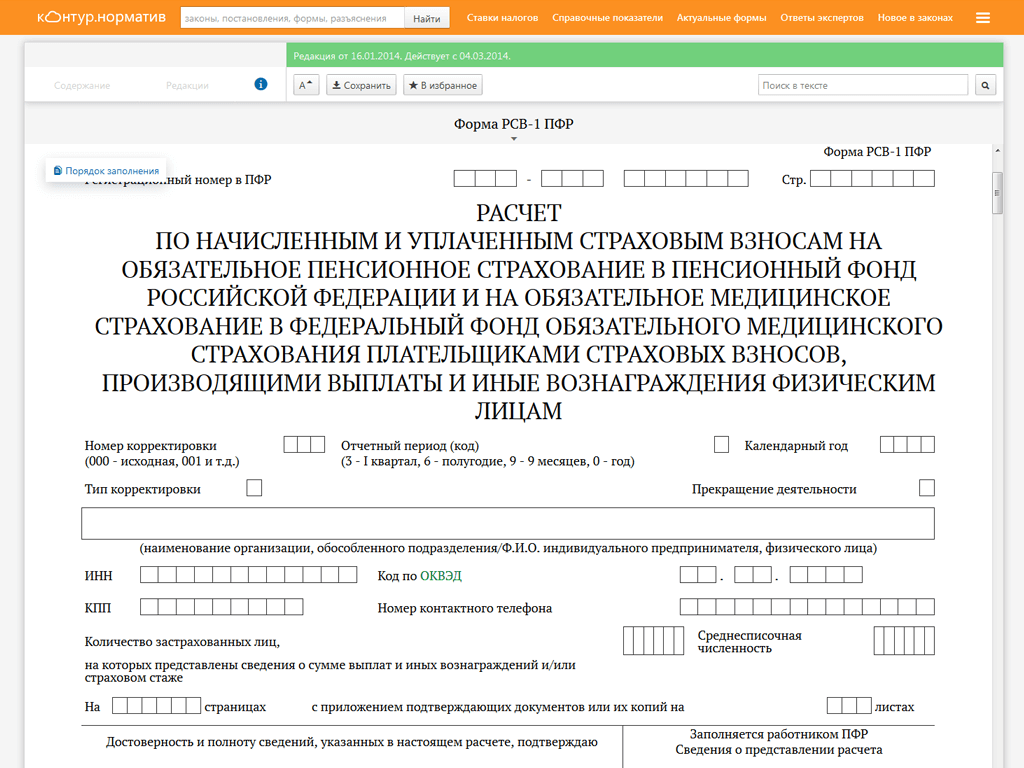

- платить страховые взносы с выплат в пользу работников ОП, в отделения ПФР и ФСС представлять отдельные расчеты по форме РСВ-1 ПФР и по форме 4-ФСС по взносам, начисленным ОП 27.

Примечание. Эта обязанность распространяется только на расположенные на территории РФ ОП, у которых есть отдельный баланс и расчетный счет и через которые начисляется и выплачивается вознаграждение работникам 28 ;Споры о том, образуется ли в этом случае ОП, приходится решать в суде. Суд может занять сторону налоговиков, если сочтет, что создание стационарных рабочих мест инспекторами было доказано.

Например, это удалось налоговикам из Северо — Кавказского округа 19. Суды учли, что по условиям договора на компанию, как на генподрядчика, возлагалась обязанность обеспечить в период проведения работ соблюдение правил и требований охраны труда. А это значит, что компания должна была контролировать условия труда своих работников на рабочих местах. Согласно протоколам допроса свидетелей один из работников компании-генподрядчика в период выполнения работ постоянно находился на объекте строительства.

И судьи пришли к выводу, что как минимум одно постоянное рабочее место по месту выполнения работ обществом было создано. Если работодатель обеспечивает надомника необходимым для работы оборудованием (например, компьютером, принтером, телефоном и т. п. ) и это указано в трудовом договоре, то компании будет нелегко обосновать свою непричастность к организации рабочего места сотрудника. В случае если работник пользуется исключительно своим имуществом, то уже налоговикам будет затруднительно доказать, что в квартире надомника создается ОП.

Тем более что эта квартира не находится под контролем работодателя (что является одним из признаков ОП 22 ), к примеру он не может беспрепятственно входить в помещение, где трудится надомник, или отслеживать условия труда (соблюдение требований охраны труда, санитарии и т. п. ). Минфин в такой ситуации рекомендует компании обратиться в налоговую инспекцию для принятия решения о создании ОП 23. А вообще лучше заключить с сотрудником договор о дистанционной работе и избежать тем самым споров с налоговиками.