- Заявление о взыскании судебных расходов

- Как взыскать расходы на адвоката

- Порядок документального оформления услуг

- «Гонорары успеха» под запретом

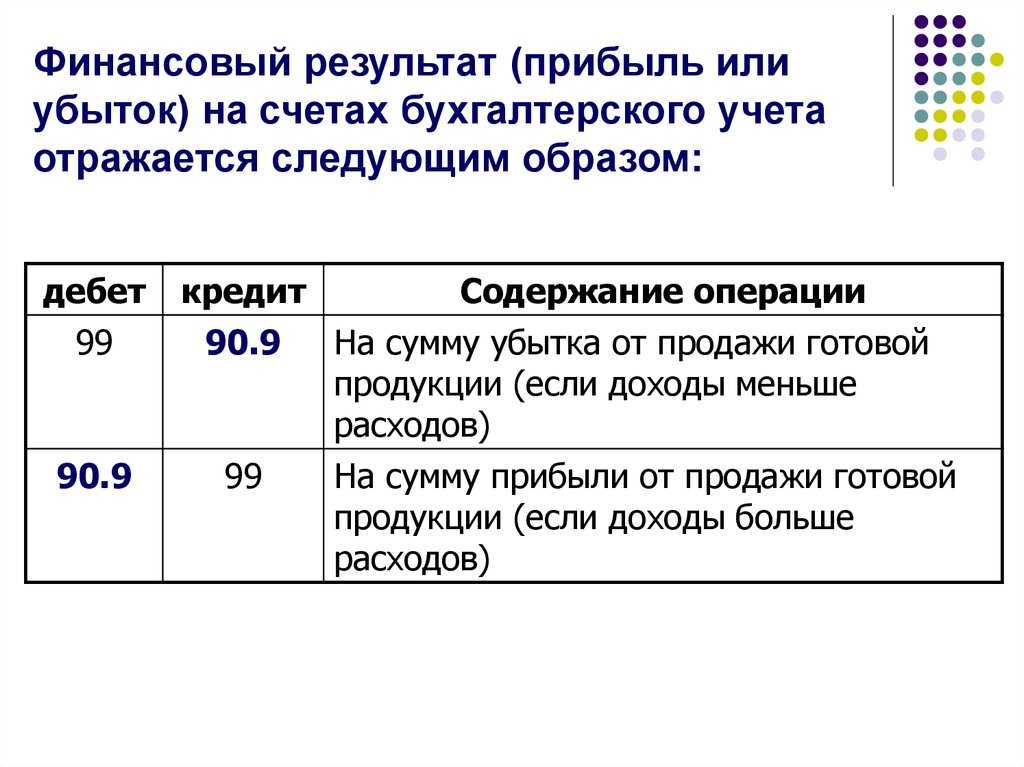

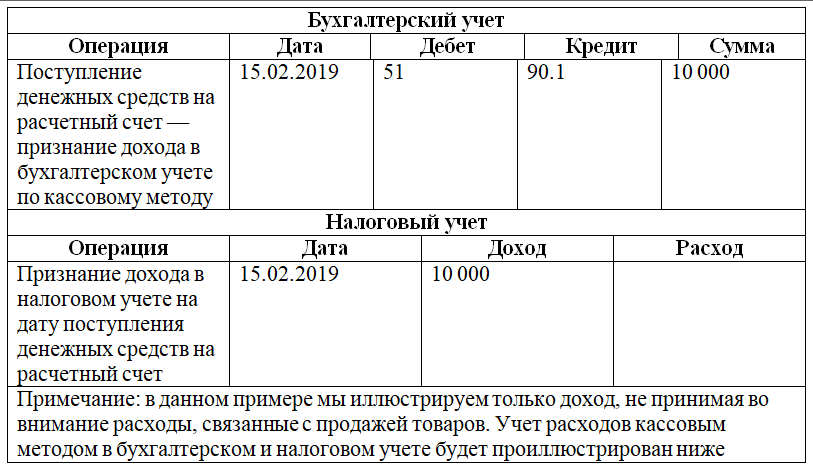

- Записи в учете при получении юридических услуг

- Размер компенсации определит суд

- Особенности бухучета

- Юридические услуги в составе расходов

- Возможные системы налогообложения

- Размер расходов

- Процесс возмещения расходов на адвоката

- Возмещение расходов на адвоката проигравшей стороной

- Обжалование определения о взыскании судебных расходов на адвоката

- Бухгалтерский учет юридических услуг и судебная практика

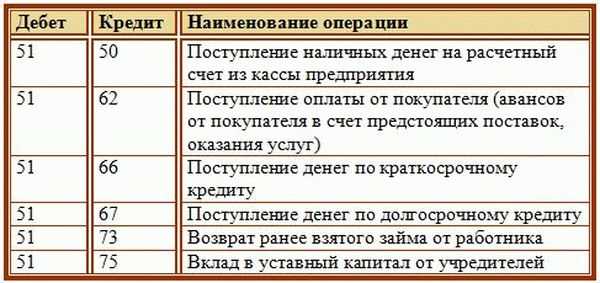

- Типовые корреспонденции

- Рекомендации

- Как уменьшить судебные расходы на представителя?

- Какие судебные расходы можно взыскать?

Заявление о взыскании судебных расходов

«05» декабря 2021 года Арбитражным судом Новосибирской области по иску Общества с ограниченной ответственностью «Наименование общества» к Обществу с ограниченной ответственностью «Наименование общества» (дело № А45-1234/2021) принято решение в пользу Истца о взыскании с Ответчика задолженности размере 1 000 600 рублей 00 копеек, процентов за пользование чужими денежными средствами в размере 61 245 рублей 59 копеек, расходов на оплату государственной пошлины в размере 55 125 рублей 00 копеек. В связи с рассмотрением данного дела в суде Истцом были понесены расходы на оплату услуг представителя, адвоката Фамилия И.О., в размере 50 000 рублей. В статье 25 ФЗ от 31.05.2002 года № 63-ФЗ «Об адвокатской деятельности и адвокатуре в Российской Федерации» указаны существенные условия соглашения об оказании адвокатской помощи, а именно: вознаграждение, выплачиваемое адвокату доверителем, и (или) компенсация адвокату расходов, связанных с исполнением поручения. Соглашение представляет собой гражданско-правовой договор, заключаемый в простой письменной форме между доверителем и адвокатом (адвокатами), на оказание юридической помощи самому доверителю или назначенному им лицу.В соответствии с условиями соглашения об оказании юридической помощи от 01.01.2021 № 1, адвокат Фамилия И.О. обязался оказать Истцу юридические услуги, по представлению прав и законных интересов истца по делу о взыскании задолженности с Общества с ограниченной ответственностью «Наименование общества» в Арбитражном суде Новосибирской области, включая: правовую экспертизу представленных документов, анализ судебной практики по аналогичным делам, составление искового заявления, письменных пояснений, определение тактического поведения доверителя в судебном процессе, получение корреспонденции на имя Доверителя от суда, информирование Доверителя по всем юридическим вопросам, касающегося предмета настоящего соглашения; представительство в суде первой инстанции, подача при необходимости заявлений, ходатайств, частных жалоб, запросов.Согласно п. 3.1 указанного соглашения, за выполнение поручения Доверитель выплатил гонорар Поверенному за предстоящую работу в размере 50 000 рублей. Выплата гонорара, подтверждается платежным поручением от 01.01.2021 № 1. Согласно акту № 1 от 01.06.2021 Истцу оказаны юридические услуги по представлению интересов по делу о взыскании задолженности в Арбитражном суде Новосибирской области, включая: правовую экспертизу представленных документов, анализ судебной практики по аналогичным делам, составление и направление искового заявления, всего по соглашению от 01.01.2021 № 1 Истцу оказаны услуги стоимостью 50 000 рублей.В соответствии ч. 2 ст. 110 Арбитражного процессуального кодекса Российской Федерации расходы на оплату услуг представителя, понесенные лицом, в пользу которого принят судебный акт, взыскиваются арбитражным судом с другого лица, участвующего в деле, в разумных пределах.Согласно ч. 2 ст. 112 Арбитражного процессуального кодекса Российской Федерации заявление по вопросу о судебных расходах, понесенных в связи с рассмотрением дела в арбитражном суде первой, апелляционной, кассационной инстанций, рассмотрением дела в порядке надзора, не разрешенному при рассмотрении дела в соответствующем суде, может быть подано в арбитражный суд, рассматривавший дело в качестве суда первой инстанции, в течение шести месяцев со дня вступления в законную силу последнего судебного акта, принятием которого закончилось рассмотрение дела по существу.На основании изложенного и в соответствии с ч. 2 ст. 110, ч. 2 ст. 112 Арбитражного процессуального кодекса Российской Федерации,

ПРОСИМ:

Взыскать с Общества с ограниченной ответственностью «Наименование общества» в пользу Общества с ограниченной ответственностью «Наименование общества» расходы на оплату услуг представителя в размере 50 000 рублей 00 копеек.

Приложения:1. Копия соглашения об оказании юридической помощи от 01.01.2021 № 1 на 3 л. в 1 экз.;2. Копия акта от 01.06.2021 № 1 на 1 л. в 1 экз.;3. Копия платежного поручения от 01.01.2021 № 1 на 1 л. в 1 экз.;4. Копия почтовой квитанции от 04.02.2022 на 1 л. в 1 экз.

Представитель Истцапо доверенности от 01.01.2022 № 1 И.О. Фамилия

«04» февраля 2022 г.

Как взыскать расходы на адвоката

X

Вам понравился материал? Вы можете угостить автора чашечкой ароматного кофе и оставить ему доброе пожелание

Ваше угощение будет обязательно доставлено до автора. Чашка кофе — это не много, но она согревает и придает силы творить дальше. Вы можете выбрать, чем угостить автора.

Правила пользования

Разработан командой socpravo.ru

X

Хотите оставить пожелание для автора?

Оставить пожелание

Пропустить

Сегодня рассмотрим вопрос о компенсации расходов на оплату услуг адвоката, которые может понести сторона процесса, на примере простой задачи: «Почему подав иск на 50 тысяч и выиграв 50 тысяч истец потерял 40 тысяч?»

Порядок документального оформления услуг

Для подтверждения факта согласования условий требуется заключить договор между сторонами определенной формы. Несмотря на применение в бухгалтерских терминах понятия «услуги», адвокаты занимаются оказанием помощи, что отражается в договоре. В адвокатской практике применяются 3 вида соглашений.

| Вид договора | Назначение услуг |

| Возмездное оказание услуг | Заключается для оказания юридической консультационной помощи либо составления значимых документов |

| Договор поручения | Оформляется на представление интересов доверителя в суде |

| Смешанный договор | Содержит элементы договора возмездного оказания услуги и поручения |

Договор считается заключенным при достижении согласия между сторонами по условиям оказания помощи. Документ должен быть зарегистрирован в адвокатской конторе.

«Гонорары успеха» под запретом

В обычаях делового оборота укоренилась практика определения размера адвокатского вознаграждения в процентах от выигранной в суде денежной суммы. Однако Конституционный Суд РФ признал подобную практику незаконной (Постановление Конституционного Суда РФ от 23.01.2007 N 1-П). Стороны в договоре об оказании юридических услуг не вправе обусловливать выплату гонорара принятием конкретного судебного решения. Дело в том, что в системе действующего правового регулирования такое решение не может выступать ни объектом гражданских прав, ни предметом гражданско-правового договора (ст. ст. 128, 432 ГК РФ).

Это означает, что теперь стороны не могут включить в договор условие о том, что вознаграждение адвоката определяется исходя из отсуженной денежной суммы. Однако ранее отдельные арбитражные суды считали такой принцип определения размера оплаты правовых услуг правомерным (Постановление ФАС Западно-Сибирского округа от 16.07.2003 по делу N Ф04/3351-1095/А45-2003).

Другие суды придерживались иной позиции в этом вопросе. В качестве примера приведем Постановление ФАС Дальневосточного округа от 27.06.2006, 20.06.2006 N Ф03-А73/06-1/1721 по делу N А73-10155/2005-26.

В рамках гражданско-правового спора истец просил взыскать с ответчика 25000 руб. судебных издержек на оплату услуг адвоката.

В обоснование требования о взыскании расходов на оплату услуг адвоката истец представил в материалы дела соглашение от 01.08.2005, заключенное между истцом и коллегией адвокатов. Предметом данного соглашения является поручение истца коллегии адвокатов взыскать с ответчика задолженность по договору купли-продажи от 01.10.2004 в арбитражном суде.

Плата за выполнение поручения, включая затраты организационно-технического характера, назначена истцом в размере 10000 руб., а при достижении положительного результата, т.е. при разрешении дела в пользу истца, истец вносит в коллегию адвокатов дополнительную плату (гонорар) в сумме 15000 руб. Подтверждая понесенные судебные расходы на оплату услуг адвоката, осуществляющего защиту интересов истца, истец представил суду квитанцию к приходному кассовому ордеру на сумму 10000 руб.

Арбитражный суд удовлетворил иск частично, взыскав с проигравшей стороны лишь 10000 руб. Поясним почему. Согласно п. 4 ст. 25 Закона об адвокатуре в соглашении между адвокатом и доверителем указываются предмет поручения, условия выплаты доверителем вознаграждения за оказываемую юридическую помощь, порядок и размер компенсации расходов адвоката, принявшего исполнение поручения, и другие условия. По своей правовой природе соглашение от 01.08.2005 является договором поручения. В силу ст. 421 ГК РФ стороны вправе определять условия договора по своему усмотрению, кроме случаев, когда содержание соответствующего условия предписано законом или иными нормативными актами.

При включении в соглашение от 01.08.2005 условия о дополнительной выплате адвокату 15000 руб. стороны исходили не из фактических трудозатрат, необходимых для выполнения предусмотренного договором поручения, а из вынесения арбитражным судом судебных актов в пользу истца.

По смыслу ст. ст. 971, 972 ГК РФ, предусматривающих уплату вознаграждения поверенному, который обязан совершить определенные юридические действия, и в силу правовой природы отношений, возникающих из договора поручения, не подлежит уплате поверенному вознаграждение, если его выплата обосновывается условием договора, ставящим обязанность уплаты в зависимость от решения суда, которое будет принято в будущем.

В связи с этим арбитражный суд отказал истцу в удовлетворении требования о взыскании 15000 руб. расходов на оплату адвокату дополнительного вознаграждения за достижение положительного результата по делу.

Вместе с тем Конституционный Суд РФ все же разрешает организациям рассчитывать размер вознаграждения в процентах от цены иска. Но такой подход выгоден скорее адвокату, чем его клиенту, поскольку последний вынужден будет оплатить юридические услуги в полном объеме даже в случае судебного проигрыша.

Записи в учете при получении юридических услуг

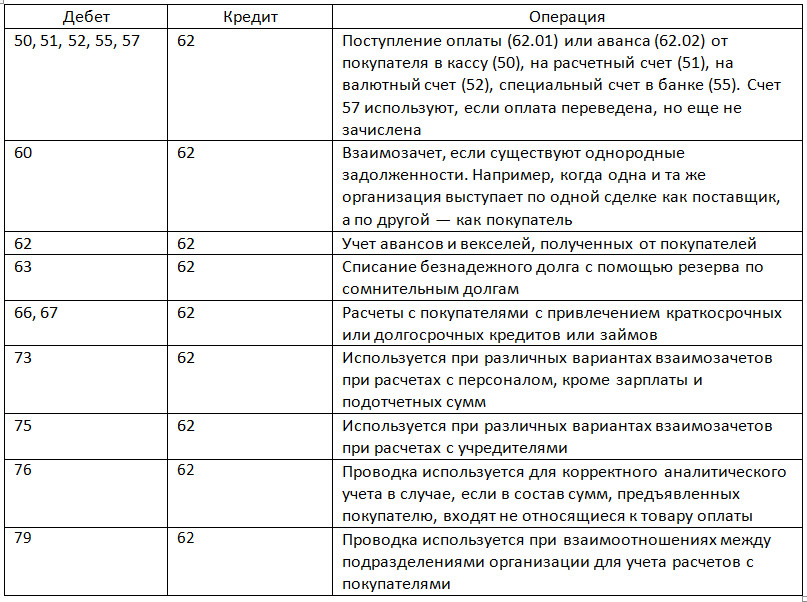

Стоимость услуг, оказанных адвокатом, учитываются по счету 76, к которому открывается субсчет 5 «Расчеты с прочими поставщиками» либо по счету 60. Учетные операции сопровождаются стандартными проводками.

| Назначение операции | Дебет счета | Кредит счета |

| Учтена оплата услуг адвоката | 76 (60) | 51 |

| Отражена стоимость услуги в составе расходов | 91/2 | 76 (60) |

| Учтен НДС поставщика услуг | 19 | 76 (60) |

| Полученный НДС принят к вычету | 68 | 19 |

Для учета в расходах стоимости услуг по договору необходимо иметь детализированное подтверждение, позволяющее определить, какие именно услуги оказаны. При этом стоимость, указанная в соглашении сторон, принимается в сумме договора. В отличие от ситуации принятия расходов доверителем в полной стоимости, если затраты компенсирует ответчик в порядке судебного заседания, сумма должна отвечать требованию разумности и сопоставимости с аналогичными услугами.

Размер компенсации определит суд

В большинстве случаев с проигравшей стороны взыскивается лишь часть фактически понесенных победителем расходов на услуги адвокатов (Постановления ФАС Московского округа от 31.05.2005 по делу N КА-А41/4420-05, ФАС Северо-Западного округа от 24.09.2004 по делу N А42-180/04-28). Например, несмотря на то что налогоплательщик потратил на услуги адвокатов 20000 руб., ФАС Волго-Вятского округа взыскал с проигравшего дело налогового органа лишь 10000 руб. (Постановление от 20.11.2006 по делу N А43-5839/2006-40-148).

Схожий подход к решению рассматриваемого вопроса прослеживается и в Постановлении ФАС Северо-Западного округа от 16.04.2004 по делу N А42-5920/03-28. Между тем иногда суды признают разумной всю сумму расходов на юридические услуги (Постановления ФАС Северо-Западного округа от 22.01.2004 по делу N А56-22551/03, ФАС Западно-Сибирского округа от 30.10.2006 N Ф04-943/2005(28022-А27-25) по делу N А27-3467/04-6).

Таким образом, сколько именно взыскать денег с проигравшей стороны, решает суд. Поэтому не факт, что, выиграв дело, победитель полностью компенсирует денежные суммы, выплаченные им своим представителям. Это обстоятельство надо учитывать в момент заключения договора с адвокатской фирмой.

Стоит подчеркнуть, что проигравший не должен возмещать расходы на оплату услуг штатного юрисконсульта компании, участвовавшего в судебном разбирательстве (Постановление ФАС Северо-Кавказского округа от 08.07.2003 по делу N Ф08-2387/2003).

По мнению суда, при определении разумных пределов расходов на оплату услуг представителя могут приниматься во внимание, в частности:

- нормы расходов на служебные командировки, установленные правовыми актами;

- стоимость «экономных» транспортных услуг;

- время, которое мог бы затратить на подготовку материалов квалифицированный специалист;

- сложившаяся в регионе стоимость оплаты услуг адвокатов;

- имеющиеся сведения статистических органов о ценах на рынке юридических услуг;

- продолжительность рассмотрения и сложность дела.

Особенности бухучета

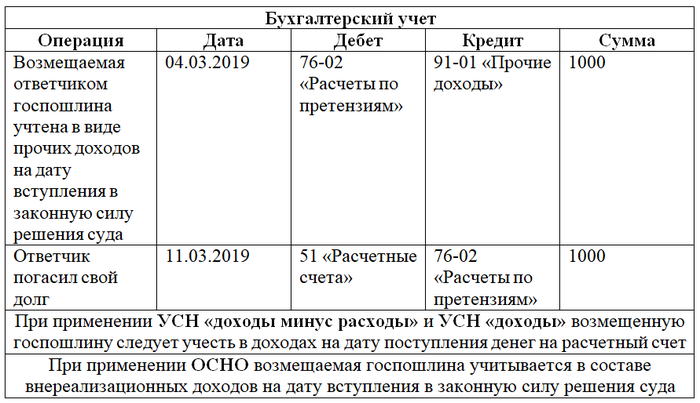

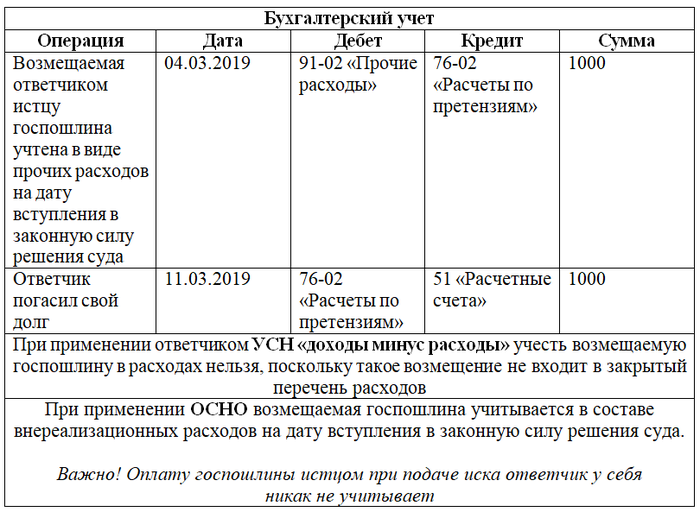

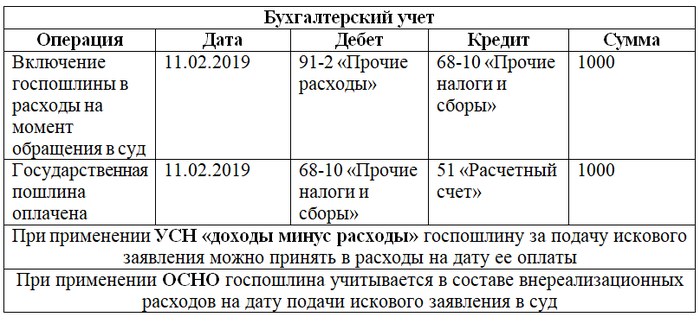

В рамках бухучета госпошлина должна быть учтена в структуре прочих расходов на основании пункта 12 ПБУ 10/99 «Расходы компании». Расходы должны быть признаны в том периоде, в котором они возникли

При этом не принимается во внимание фактическая дата перевода средств

Штрафы и пени включаются в структуру прочих расходов на основании пункта 8 ПБУ 9/99 «Доходы фирмы». Прием к учету осуществляется в сумме, присужденной судом. Аналитический учет судов с различными контрагентами и по разным претензиям ведется по отдельным субсчетам.

Проводки при принятии к учету судебных расходов будут следующими:

- ДТ91 субсчет «Прочие расходы» КТ68. Начисление пошлины при подаче иска.

- ДТ68 КТ51. Перечисление пошлины в бюджет.

- ДТ51 КТ76 субсчет «Расчеты по претензиям». Поступление средств на основании исполнительного листа.

- ДТ76 субсчет «Расчеты по претензиям» КТ91 субсчет «Прочие доходы». Возмещение пошлины и понесенных убытков.

Все проводки подтверждаются первичной документацией: исполнительные листы, квитанции и так далее.

Решение спорных вопросов в порядке судебного разбирательства сопровождается расходами, связанными с рассмотрением иска. К судебным расходам относятся государственная пошлина и издержки, понесенные при рассмотрении иска. Сумма оплаты и порядок принятия в расходах зависят от характеристик иска. До внесения сумм в учет и принятия в тратах необходимо иметь представление о порядке их формирования. В статье расскажем про учет судебных расходов, дадим примеры бухгалтерских проводок.

Юридические услуги в составе расходов

Услуги адвоката должны быть экономически оправданы, документально подтверждены и использованы для деятельности, осуществляемой предприятием. При соответствии услуг требованиям ведения бухгалтерского учета сумма включается в состав обоснованных затрат. Затраты в бухгалтерском учете учитываются в соответствии с ПБУ 10/99. Юридические услуги не относятся напрямую к основной деятельности предприятия, следовательно, включаются в состав прочих расходов предприятия.

К основным условиям учета затрат относятся требования:

Суммы должны учитываться по стоимости, отраженной в договоре на оказание услуг.

Стоимость услуг принимается в затратах после их получения, о чем свидетельствует подписанный сторонами акт.

Отражение стоимости услуг в составе прочих расходов будет произведено в периоде их фактического осуществления.

Для учета сумм в составе расходов важно иметь доказательство того, что юридические услуги оказаны непосредственно предприятию. Расходы по услугам адвоката в отношении должностных лиц в составе затрат не учитываются

Затраты при рассмотрении административных исков в отношении руководителей и ответственных работников осуществляются за счет самих лиц.

При налогообложении траты на услуги адвоката принимаются в составе внереализационных расходов. Затраты учитываются при определении налоговой базы по налогу на прибыль и единому налогу, уплачиваемому в связи с применением УСН.

Возможные системы налогообложения

На текущий момент в РФ действуют следующие системы налогообложения и налоги:

|

Налог, система налогообложения, сбор |

Системы налогообложения |

||||

|

КСНО1 |

Специальные налоговые |

||||

|

ЕСХН2 |

УСНО3 |

УСНО |

СННПВСОРП4 |

||

|

Доходы |

Доходы-расходы |

||||

|

Федеральные |

|||||

|

1) налог на добавленную стоимость; |

+5 |

— |

— |

— |

+З |

|

2) акцизы; |

— +6 |

-7 |

— |

— |

+З8 |

|

3) налог на прибыль организаций; |

+ |

-9 |

— |

— |

+ |

|

«Ресурсные |

|||||

|

4) налог на добычу полезных ископаемых; |

— + |

— + |

— + |

— + |

+З |

|

5) водный налог; |

— + |

— + |

— + |

— + |

+З |

|

6) сборы за пользование объектами животного мира и за пользование |

— + |

— + |

— + |

— + |

+З |

|

«Зарплатные» налоги |

|||||

|

7) налог на доходы физических лиц; |

+ |

+ |

+ |

+ |

+ |

|

|

+ |

+ |

+З |

+ |

+ |

|

9) «социальные налоги» (страховые взносы). |

+ |

+ |

+З |

+ |

+ |

|

Специальные налоговые режимы |

|||||

|

10) единый сельскохозяйственный налог; |

— |

+ |

— |

— |

— |

|

11) упрощенная система налогообложения (доходы); |

— |

— |

+ |

— |

— |

|

12) упрощенная система налогообложения (доходы-расходы); |

— |

— |

— |

+ |

— |

|

13) система налогообложения в виде единого налога на вмененный доход для |

— + |

— + |

— + |

— + |

— + |

|

14) система налогообложения при выполнении |

— |

— |

— |

— |

+ |

|

15) патентная система налогообложения; |

— |

— |

— |

— |

— |

|

Прочее |

|||||

|

16) государственная пошлина; |

+ |

+ |

+ |

+ |

+ |

|

17) таможенные сборы. |

— + |

— + |

— + |

— + |

— + |

|

Региональные |

|||||

|

1) налог на имущество организаций; |

— + |

— |

— + |

— + |

-10 |

|

2) налог на игорный бизнес; |

— + |

— |

— |

— |

— + |

|

3) транспортный налог. |

— + |

— + |

— + |

— + |

— + |

|

Местные |

|||||

|

1) земельный налог; |

— + |

— + |

— + |

— + |

+З |

|

2) налог на имущество физических лиц; |

— |

— |

— |

— |

— |

|

3) торговый сбор. |

— + |

— + |

— + |

— + |

— + |

1 Классическая (обычная) система налогообложения.

2 Единый сельскохозяйственный налог.

3 Упрощенная система налогообложения (с объектом

налогообложения: только Доходы или Доходы за вычетом Расходов.

4 Система налогообложения при выполнении

соглашений о разделе продукции.

5 Знак «+» означает, что по

умолчанию этот налог уплачивается.

6 Знак «- +» означает, что по умолчанию этот

налог уплачивается, если возникает база для его исчисления.

7 Знак «-» означает, что по

умолчанию этот налог не уплачивается.

8 Знак «+З» означает, что по умолчанию этот налог

уплачивается, но может быть зачтен в счет уплаты основного налога на этой

системе налогообложения.

9 Знак «-» означает, что по умолчанию этот налог

не уплачивается, но у налогоплательщика могут возникать случае, когда он не

только начисляет, уплачивает данный налог, но и отчитывается по нему.

10 «Зеленый цвет» — означает, что этот налог

может быть отменен по решению региональных\местных властей.

Из вышеприведенной таблицы видно, что использование какой либо системы

налогообложения не означает полный запрет на применение налогообложения

(налогов) из другой системы. Например:

- У

организации может быть КСНО + ЕНВД (или, например, торговый сбор). - Если

организация на УСНО, выставили счет-фактуру, выделив НДС, то она будет обязана

не только его уплатить, но и представить налоговую декларацию по НДС. - И

т.п.

Прежде, чем определится с тем, какую же именно систему налогообложения могут

применять адвокатские образования, необходимо определится с деятельностью

(видами соглашений, договоров), которые могут заключать адвокаты, работающие в

адвокатских образованиях, и сами адвокатские образования.

Размер расходов

Экономическая оправданность затрат также может характеризовать количественную оценку понесенных расходов, т.е. насколько разумным и необходимым с точки зрения рыночных цен был их размер. Такая позиция выражена, в частности, в Постановлении ФАС Московского округа от 6 июля 2005 г. по делу N А72-6211/04-8/585. Как показывает судебная практика, для признания затрат неоправданными необходимо оценить их размер применительно к затратам других лиц в сопоставимых обстоятельствах (Постановление ФАС Московского округа от 28 июля 2005 г. по делу N КА-А40/6950-05).

Следует отметить, у налоговых органов может вызвать сомнения экономическая оправданность существенных расходов, направленных на оплату юридических услуг. Однако в судебной практике есть случаи, когда значительные денежные суммы были признаны оправданными. Так, арбитражный суд позволил организации списать в налоговом учете понесенные на оплату услуг юридических фирм затраты, которые составили значительную долю расходов организации, — 38% общей суммы. Позиция суда отражена в Постановлении ФАС Северо-Западного округа от 30 августа 2005 г. по делу N А56-2639/2005.

Практика показывает, что для определения размера платы за правовые услуги может приниматься цена иска. В частности, арбитражный суд признал обоснованным вознаграждение представителя в размере 10% выигранной в судебном споре денежной суммы (Постановление ФАС Северо-Западного округа от 16 июля 2003 г. по делу N Ф04/3351-1095/А45-2003).

Процесс возмещения расходов на адвоката

Компенсация расходов на адвоката может быть назначена сразу после официального завершения судебного разбирательства. По решению суда сторона, потерпевшая поражение, обязана погасить все задолженности по судебным тратам в установленный срок. С победителя снимается необходимость как-либо контролировать этот процесс. Поэтому если вы услышали судебное постановление в свою пользу, можете расслабиться и праздновать победу: остальное вас уже не касается.

Тем же, кто оплачивает расходы на адвоката, будет полезно узнать, что не все, что относится к графе «Издержки», подлежит полной оплате. Так, практически никогда проигравшую сторону не просят заплатить за:

1. Работу профессиональной комиссии экспертов.

2. Траты свидетелей, вынужденных задерживаться в чужом городе.

3. Услуги узкоспециализированных профессионалов и т.д.

Если действие было инициировано судом, то с большой долей вероятностью именно эта структура в итоге за него и заплатит. На проигравшую сторону накладывается бремя оплаты расходов, понесенных победителем. Сумма выплат зависит от отдельных аспектов решения суда.

Чем больше требований истца (или протестов ответчика) было удовлетворено, тем меньше расходы истца (или ответчика) на адвоката. Если дело было выиграно по всем пунктам, то проигравшая сторона обязана полностью возмещать финансовые потери. Если же требования были удовлетворены лишь частично, то оплата взыскивается после проведения предварительных расчетов. Высчитывается процентное соотношение удовлетворенных исковых требований и на их основании определяется размер компенсации со стороны проигравшего.

Возмещение расходов на адвоката проигравшей стороной

Расходы по судебному разбирательству, включая затраты на услуги адвоката, могут быть присуждены проигравшей иск стороне. Судом устанавливается срок для погашения задолженности. Погашаемая ответчиком сумма может быть погашена полностью или пропорционально величине удовлетворенных требований.

| Назначение операции | Дебет счета | Кредит счета |

| Учтена задолженность ответчика по погашению судебные расходов (услуг адвоката), установленная по решению суда | 76 | 91/1 |

| Учтена сумма, поступившая от ответчика в счет погашения долга | 51 | 76 |

Пример учета расходов на услуги адвоката

Организация ООО «Ремонтник» обратилась с иском в суд с претензиями на нарушение договорных условий ООО «Слесарь». Для сопровождения судебного процесса был приглашен адвокат, расходы услуг которого составили 22 800 рублей. По результатам иска суд удовлетворил требования в размере 50%, что в равной степени было отнесено к компенсации судебных издержек, включая затраты на услуги адвоката.

В учете ООО «Ремонтник» произведены записи: (нажмите для раскрытия)

- Отражены расходы на услуги адвоката: Дт 91/2 Кт 60 на сумму 22 800 рублей;

- Учтена оплата услуг адвоката: Дт 60 Кт 51 на сумму 22 800 рублей;

- Учтена задолженность ответчика по компенсации расходов на услуги адвоката: Дт 76/2 Кт 91/1 на сумму 11 400 рублей;

- Отражена сумма, поступившая от ответчика: Дт 51 Кт 76/2 на сумму 11 400 рублей.

Задолженность стороны ответчика по оплате части расходов истца отражается в учете после вступления в силу решения суда.

Обжалование определения о взыскании судебных расходов на адвоката

В случае, если по требованию противоположной стороны судебного разбирательства судом будет вынесено определение о взыскании судебных расходов, Вы имеете право подать частную жалобу на указанное определение в течение пятнадцати дней с момента вынесения такого определения.

При составлении частной жалобы рекомендуется подробно ознакомиться с обоснованностью таких требований, размерами трат и фактически понесенными расходами другой стороны.

Не лишним будет предоставить суду справки о размерах стоимости оказания юридических услуг по аналогичным делам в других фирмах, указать на фактическое несоответствие осуществленных другой стороной действиях заявленным суммам.

Процесс рассмотрения частной жалобы является отдельным процессуальным действием, однако не учитывающим возможность участия в рассмотрении жалобы, решения судья принимает единолично, без вызова сторон, однако устанавливает сроки для направления возражений, уточнений и дополнений к частной жалобе.

Бухгалтерский учет юридических услуг и судебная практика

Проанализировав актуальную судебную практику налоговых споров, специалисты «ВАЛЕН» сформулировали следующие выводы. Во-первых, налоговые органы не могут оценивать расходы предприятия с точки зрения их экономической целесообразности. Исходя из положений законодательства, связанные с работой компании расходы требуют признания их экономически оправданными. Судебный контроль также не должен проверять целесообразность решений, которые принимают предприниматели, обладающие в сфере бизнеса самостоятельностью и широкой дискрецией.

Во-вторых, при налогообложении к учету принимается цена, указанная сторонами сделки. Предполагается, что она соответствует уровню рыночных цен. Налоговая инспекция не имеет права проверить правильность формирования стоимости по договорам и поставить эти цены под сомнение, если только нет оснований для контроля, предусмотренных 40 статьей НК. Например, это сделки между взаимозависимыми лицами, бартер, внешнеторговые сделки, резкие изменения цены.

В-третьих, от налогоплательщика, подтвердившего факт и размер произведенных расходов, контролирующие органы не могут требовать дополнительных доказательств оправданности этих трат. Но в соответствии с 65 статьей АПК, участники судебного процесса должны доказать обстоятельства, на которые они ссылаются как на основания собственных требований. При этом в случае с актами государственных органов обязанность доказать обстоятельства, на основании которых принят акт, возложена на представителей соответствующей официальной инстанции.

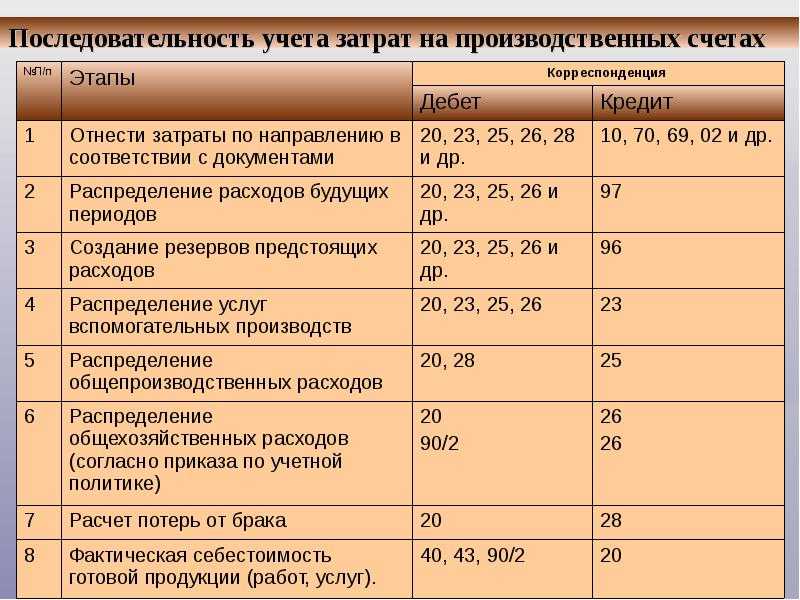

Типовые корреспонденции

В бухгалтерском учете получение информационных или консультационных услуг должно отражаться вне зависимости от их влияния на результаты деятельности. Каждая операция и платеж должны быть показаны в учете проводками, даже если их нельзя принять к учету в налоговом учете. При получении нематериального типа услуг предприятие их приходует, после чего у него возникает обязательство перед контрагентом. Погасить его можно в наличной или безналичной форме.

Типовые корреспонденции в сегменте учета нематериальных услуг:

- Д26 (или 20, 25, 44) – К60 – обозначение факта принятия к учету аудиторских, юридических или других услуг, связанных с обработкой информации и профессиональным консультированием.

- Д19 – К60 – выделяется размер НДС, заложенного в счет на оплату услуг.

Если предприятие не планирует включать понесенные затраты в налоговую базу для ее уменьшения, то рекомендуется к счету 26 открыть аналитический субсчет: издержки, не уменьшающие налогооблагаемую величину прибыли. Эта норма актуальна для случаев, когда получаемые консультационные услуги дублируются функциональными обязанностями штатных сотрудников.

Рекомендации

С учетом вышеизложенного, рассмотрение налогового спора в суде может повлечь значительные финансовые расходы организации, наибольшую часть из которых составляют расходы на привлечение сторонних специалистов.

По мнению автора, в большинстве случаев судебные расходы можно значительно сократить при наличии в штате организации лица, обладающего достаточной компетенцией для представления интересов организации в суде.

Анализ арбитражной практики показывает, что нарушения, выявляемые налоговыми органами и, как следствие, многие дела, рассматриваемые судами, являются «типичными» и не требуют обязательного привлечения налоговых юристов.

Судебные издержки могут быть ограничены расходами на подготовку искового заявления или оказанием консультационных юридических услуг. Привлечение специалистов, как правило, необходимо при рассмотрении неординарных и особо сложных вопросов налогового законодательства, а также в случае вынесения решений налоговых органов о привлечении налогоплательщика к ответственности в крупных размерах.

Как уменьшить судебные расходы на представителя?

Обращаясь в суд, человек сталкивается с рядом затрат. К этим затратам относятся и услуги юристов, которых истец привлекает к суду

Как правило, судебные расходы на представителя разные, поскольку каждое дело является индивидуальным, к тому же фирмы устанавливают свои расценки, кто-то обращается к адвокатам, работающим по средним ценам, кому-то важно привлечь известных дорогих юристов

Если есть возражения на взыскание судебных расходов на представителя, судья может либо постановить выплатить сумму, требуемую истцом, либо снизить размер компенсации, найдя для этого основания и мотивируя свое решение.

Например, судья может посчитать, что юрист выполнил небольшой объем работ, а дело, над которым он работал, было простым. Доказательством необоснованно завышенного размера может явиться справка о стоимости юридических услуг представленная в суд со второй стороны. Причиной для снижения размеров компенсации может быть незначительное число процессов и пр. Как итог, решение остается за судом, именно он определяет размер взыскания стоимости адвоката в итоге.

Какие судебные расходы можно взыскать?

В начале тяжбы невозможно прогнозировать размер суммы, которая потребуется на урегулирование разногласий. Связано это с тем, что по процессуальному кодексу РФ, судебные расходы разделяются на две категории:

— Фиксированная часть: госпошлина. Это установленная регионом сумма (Санкт-Петербург может запрашивать немного больше денег, чем небольшой городок Волжск, это нормально). Она легко прогнозируется и не становится финансовым бременем для истца и ответчика.

— Динамическая часть: издержки. Возмещение расходов на адвоката подразумевает перевод оплаты судебных издержек на проигравшую сторону. К этой же категории относятся все дополнительные платежи, относящиеся к судебному разбирательству.

После завершения рассмотрения дела судом может взыскиваться как частичная, так и полная компенсация судебных расходов. Сохраняйте все чеки, расписки и квитанции. Выиграв разбирательство, вы сможете полностью окупить затраты по следующим категориям:

— Услуги профессионального адвоката, выполнявшего роль защитника ваших интересов в суде.

— Услуги экспертной комиссии, задействованной для анализа спорных положений.

— Услуги узкоспециализированных профессионалов, привлеченных судом к рассмотрению обстоятельств дела.

— Переводческие услуги.

— Свидетельские расходы (компенсация потраченного времени, проездные билеты и пр.)

— Компенсация отправления почтовых извещений.

— Компенсация третьим лицам, привлеченным к рассмотрению дела (проживание в гостинице, проезд и пр.).

— Любые другие расходы, которые суд посчитает нужным присовокупить к делу.

Если вы вышли из здания суда проигравшим, то возмещать большинство из вышеперечисленных расходов придется вам. Но если вы победили, то вам не придется покрывать долг перед дорогостоящим защитником. Лучше узнать, можно ли вернуть деньги на адвоката, еще до поиска профессионального юриста. Пройдите консультацию, чтобы рассчитать вероятности выигрыша в суде. Если все указывает на то, что вы останетесь победителем, то лучше не рискуйте. Положитесь на дорогого юриста: все равно оплачивать потраченные деньги на адвоката будет проигравшая сторона.