- Какие налоги платят при УСН

- Плюсы и минусы УСН

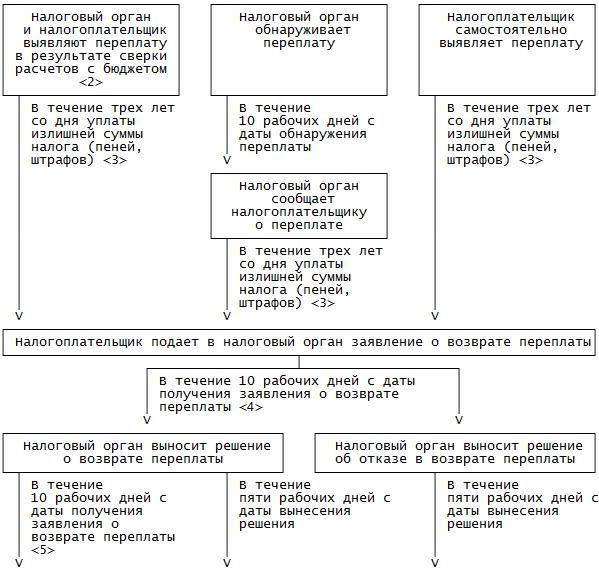

- Как вернуть переплату

- 1. Определите, в какую налоговую обращаться

- Что делать с переплатой по налогу

- Как зачесть переплату в счёт задолженности или будущих платежей

- Как вернуть переплату на банковский счёт

- Когда вернуть излишне уплаченный налог

- Стоит ли писать заявление?

- Возврат переплаты через ФНС

- В каких случаях возврат НДФЛ осуществляется через ФНС

- Оформляем возврат НДФЛ через ФНС: процедура и документы

- Возврат за счет средств работодателя с последующим возмещением ФНС

- Как выявить

- Установление факта переплаты в акте сверки расчетов

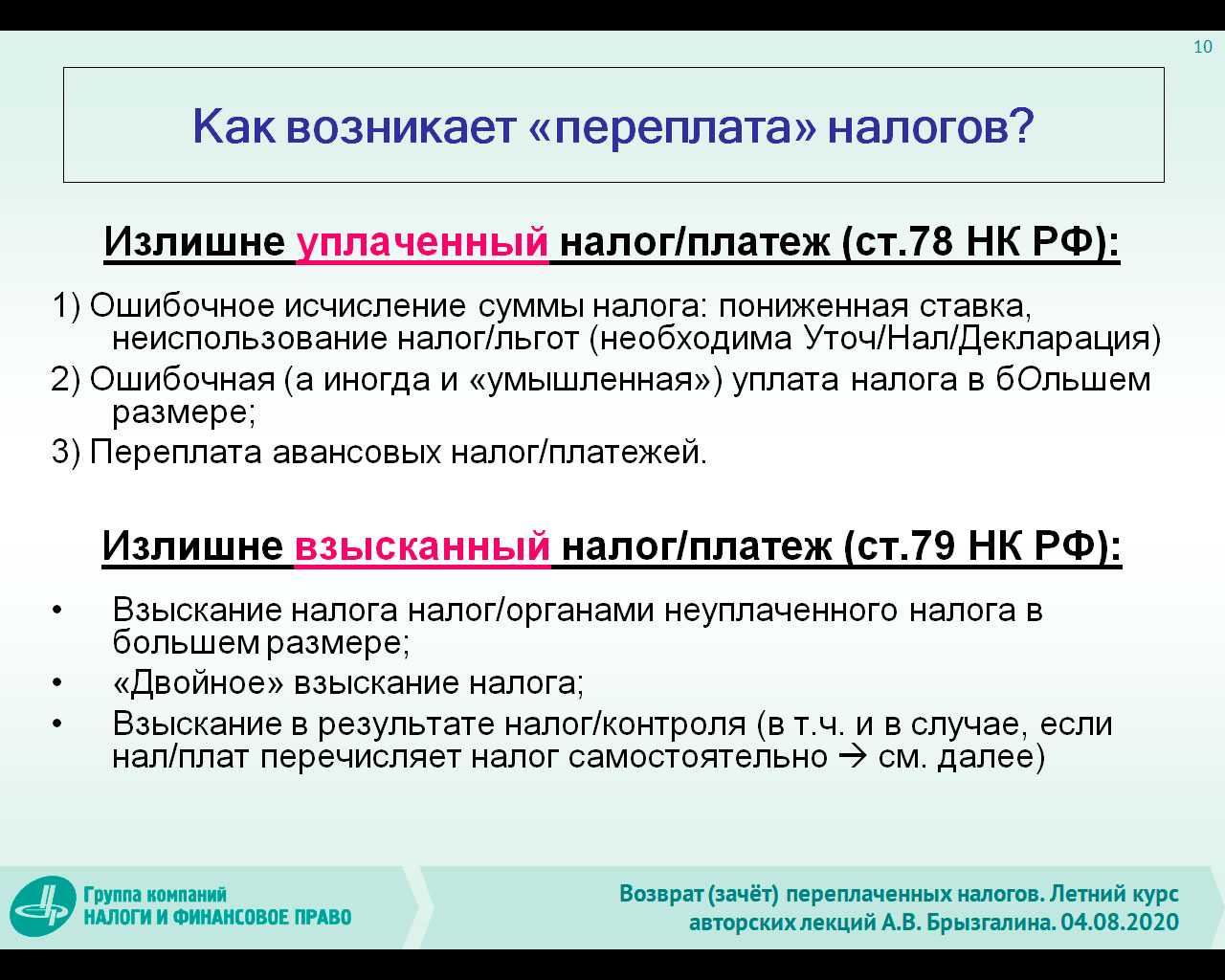

- Почему появляется переплата

- Наиболее распространенные ситуации

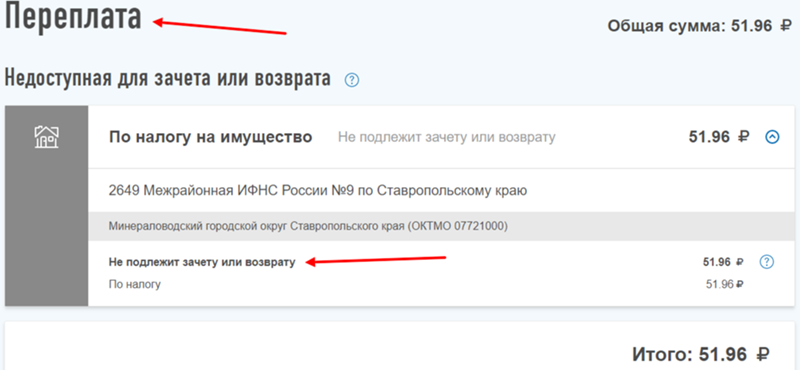

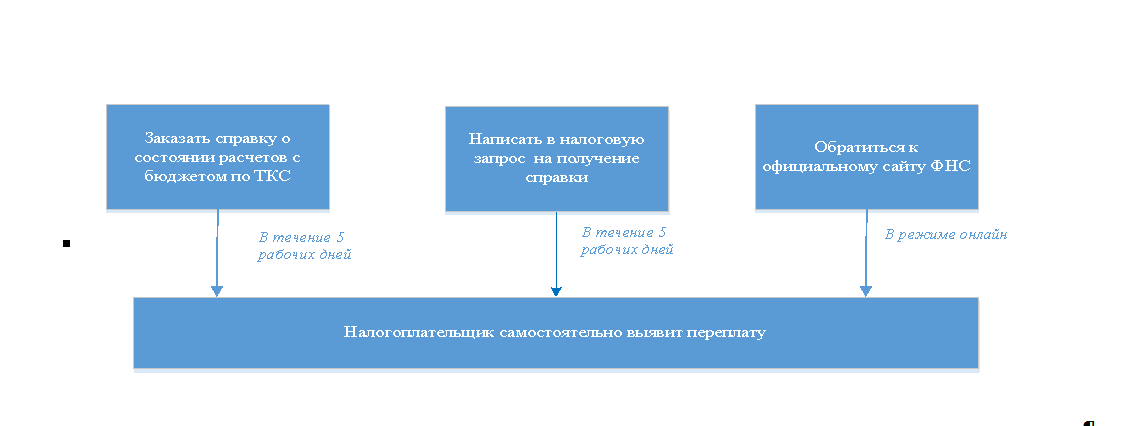

- Как узнать о переплате

- Узнать от налоговой

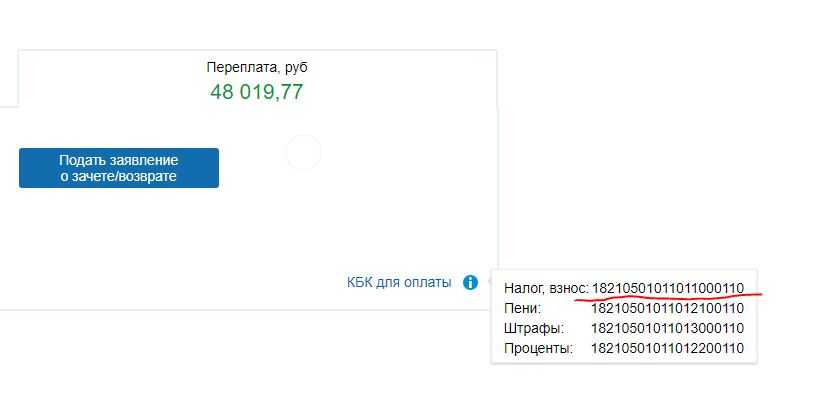

- Через личный кабинет ИП

- Что предпринять, если налоговая не хочет делать возврат

- Возврат налоговой переплаты

- Что делать, если что-то пошло не так

Какие налоги платят при УСН

Действующие субъекты хозяйствования, будь то юрлица или предприниматели, вправе на самостоятельный выбор применяемой системы налогообложения.

При соблюдении утвержденных условий по уровню дохода и количеству сотрудников организации и ИП могут перейти на упрощенную систему налогообложения (УСН), которая предусматривается следующий порядок уплаты налогов:

- «Упрощенцы» признаются плательщиками единого налога и освобождаются от уплаты НДС, налога на прибыль, налога на имущество. Также единый налог заменяет собой уплаты НДФЛ для ИП за себя.

- Размер налога определяется исходя из выбранной налоговой схемы. Организации и ИП, использующие схему «УСН 15%», в качестве налоговой базы определяют общий доход без учета расходов и оплачивают налог по ставке 15%. Субъекты хозяйствования, работающие по схеме «УСН 6%», платят налог в сумме произведения ставки 6% и налоговой базы (доходы минус расходы).

- Предприятия и ИП на УСН обязаны перечислять авансы по налогу в течение отчетного года (ежеквартально), а по окончанию расчетного периода производить окончательный расчет по налогу.

Отметим, что применение УСН не освобождает субъекты хозяйствования от уплаты страховых взносов в ФСС и ПФР.

![]()

Плюсы и минусы УСН

Основное преимущество упрощенной системы — это, конечно, низкая налоговая ставка. Она различается для разных объектов налогообложения:

- на УСН Доходы — от 1% до 6%;

- на УСН Доходы минус расходы — от 5% до 15%.

Чтобы работать на упрощенке, надо соблюдать лимит годового дохода (не более 150 млн рублей) и ограничение по численности работников (не более 100 человек). Кроме того, на УСН не смогут работать организации, у которых есть филиалы, или один из участников ООО с долей более 25% является юридическим лицом.

В отличие от других льготных режимов (ЕНВД и ЕСХН), на упрощенной системе мало ограничений по видам деятельности. Здесь доступны все виды услуг, розничная и оптовая торговля, производство и др. Неслучайно эта система очень популярна у малого бизнеса, на неё перешли почти 1,5 миллиона организаций.

Как вернуть переплату

1. Определите, в какую налоговую обращаться

Выбор налоговой инспекции зависит от того, где вы прописаны, где фактически ведете бизнес и какую систему налогообложения выбрали.

Большинство налогов вы платите по месту регистрации ИП, а оно привязано к месту прописки. Если вы прописаны в Костроме, то ИП зарегистрировано в Костроме. Если бизнес вы ведете в Ярославле, платить вам всё равно в костромской налоговой.

ИП зарегистрировано там же, где вы прописаны, но вести бизнес вы имеете право на всей территории страны — необязательно менять прописку или оформлять временную, чтобы вести бизнес в новом регионе.

ИП применяет ставку налога, которая принята в регионе регистрации. Например, ИП на упрощенке зарегистрирован в Крыму, где ставка 3%, а ведет бизнес в Москве, где ставка 6%. В таком случае бизнесмен обязан платить крымские 3%, если он применяет московскую ставку 6%, то переплачивает.

Ваша инспекция прописана в Личном кабинете.

Некоторые бизнесмены платят налоги не по месту регистрации ИП. Вот три исключения:

Что делать с переплатой по налогу

Если вы обнаружили переплату, у вас есть два варианта:

-

Зачесть её в счёт будущих платежей или существующего долга.

-

Вернуть её на расчётный счёт.

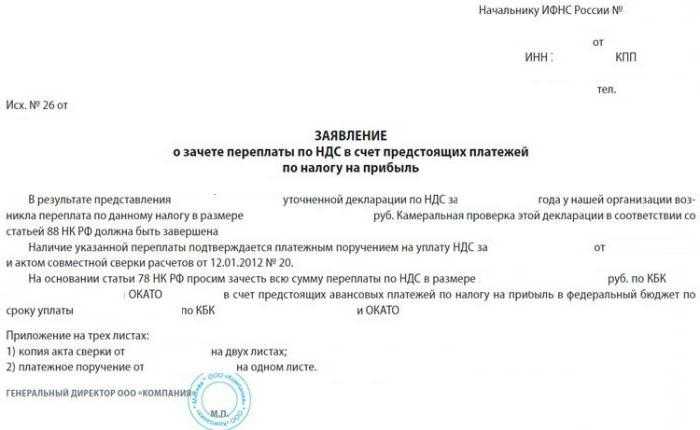

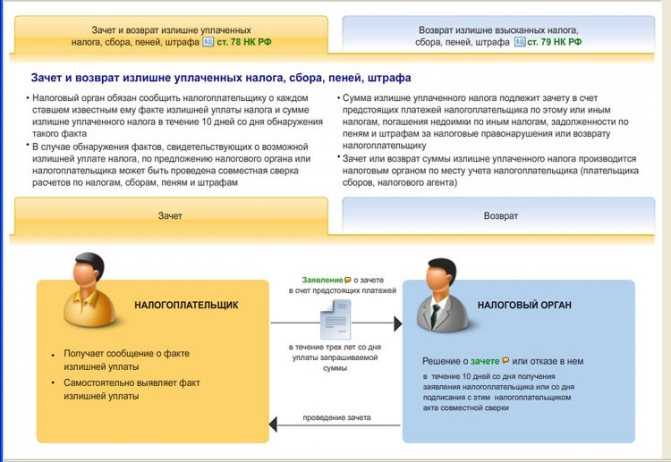

Как зачесть переплату в счёт задолженности или будущих платежей

Переплатой можно покрыть задолженность по налогам, штрафам, пеням, либо направить её в счёт будущих платежей.

До 1 октября 2020 года действовало правило: федеральный налог — в федеральный бюджет, региональный налог — в региональный бюджет, местный налог — в местный бюджет. И зачесть переплату по региональному налогу в счёт местного налога было нельзя.

Важно. С 01.10.2020 переплату можно зачесть в счёт любого налога, независимо от того, федеральный он, региональный или местный

Еще переплату можно зачесть в счёт штрафов и пеней, которые относятся к любым налогам.

Например, ИП Соболев переплатил по упрощёнке 6 тыс. руб. Еще он должен заплатить налог на имущество в размере 4 тыс. руб. Соболев может написать заявление на зачёт переплаты. Несмотря на то, что УСН — это региональный налог, а налог на имущество — местный налог, зачёт допускается.

Однако есть два исключения:

-

Нельзя зачесть переплату в счёт недоимки или будущих платежей по НДФЛ.

-

Не получится зачесть переплату в счёт штрафа, установленного КоАП (к примеру, за нарушение порядка применения контрольно-кассовой техники). Налоговый кодекс не предусматривает такую возможность.

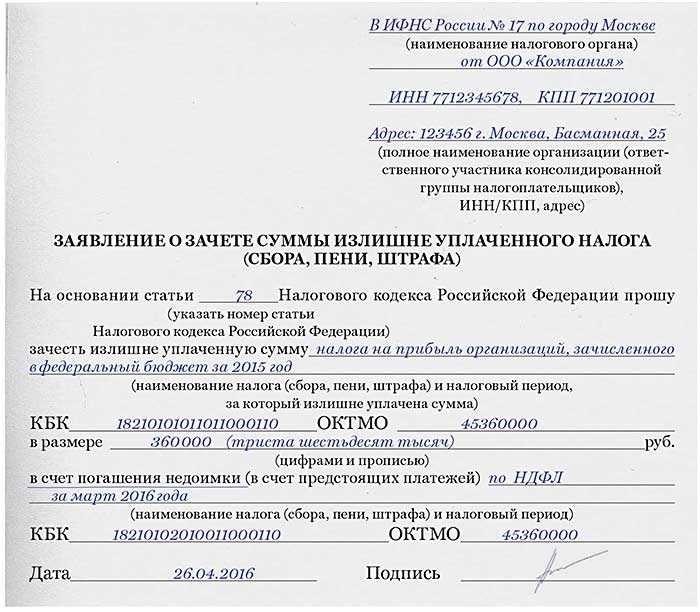

Чтобы зачесть переплату в счёт предстоящих платежей, подайте в налоговую инспекцию по месту учёта заявление по форме КНД 1150057. Подать можно лично, по почте, либо через личный кабинет.

Решение о зачёте суммы налоговики примут в течение десяти дней.

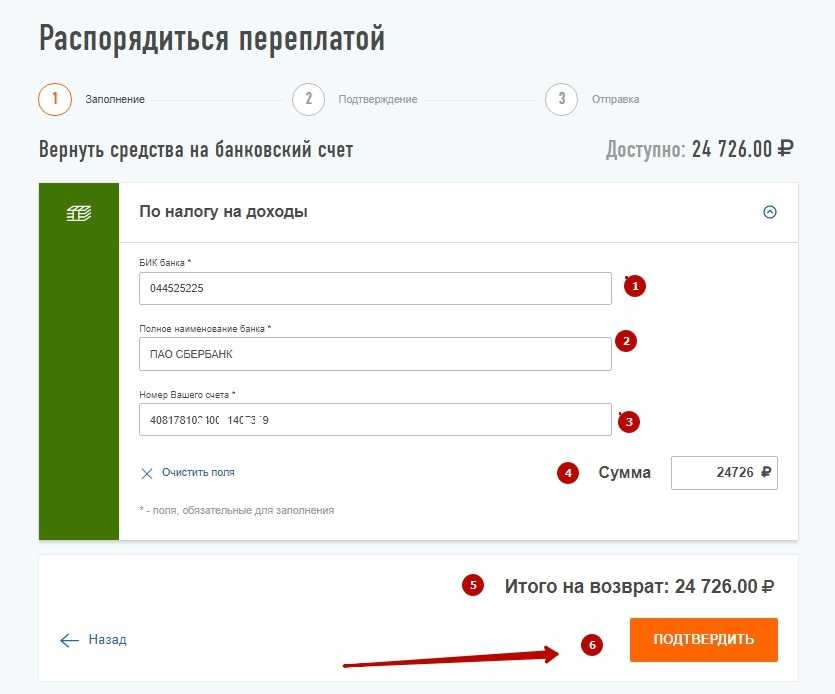

Как вернуть переплату на банковский счёт

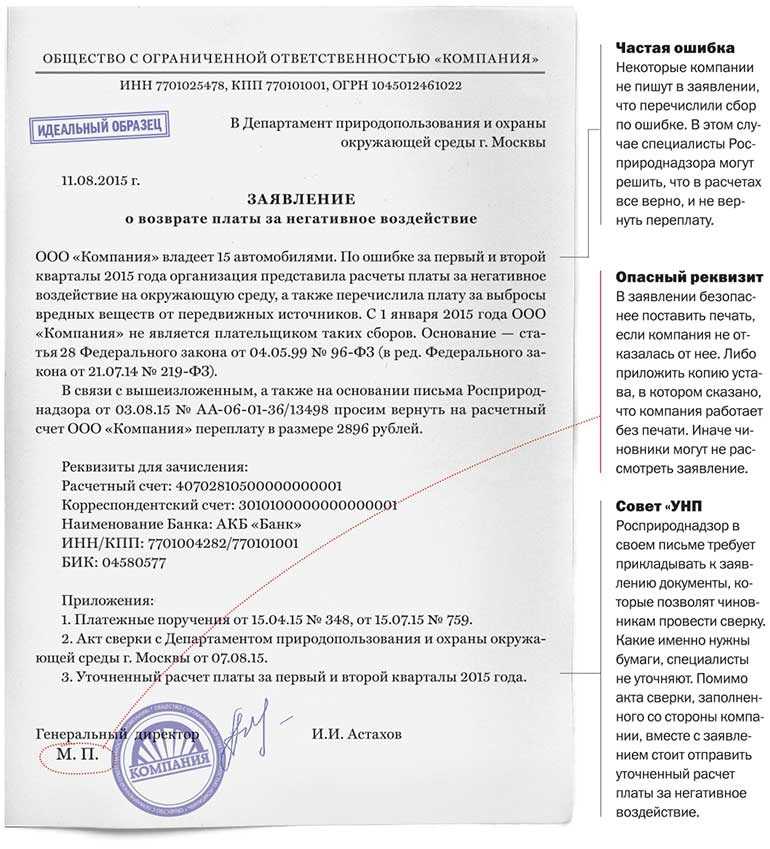

Шаг 1. Напишите заявление по форме КНД 1150058. Заявление можно подать в бумажном виде лично или по почте, либо в электронном виде по ТКС или через личный кабинет. По общему правилу, к заявлению не нужно прикладывать дополнительные документы. Однако если переплата образовалась из-за ошибки в декларации, сначала сдайте исправленную декларацию.

Шаг 2. Дождитесь ответа налоговой. Инспекция будет рассматривать заявление в течение десяти рабочих дней. Затем либо вернёт деньги, либо откажет в возврате. Об отказе налоговая сообщит в течение пяти дней со дня принятия решения.

Важно. Отказ в возврате можно обжаловать в вышестоящем налоговом органе, а затем в суде. . Шаг 3

Проверьте, пришли ли деньги. Если налоговики примут положительное решение, то вернут деньги в течение месяца со дня получения заявления на возврат. Деньги поступят на тот банковский счёт, который вы указали в заявлении.

Шаг 3. Проверьте, пришли ли деньги. Если налоговики примут положительное решение, то вернут деньги в течение месяца со дня получения заявления на возврат. Деньги поступят на тот банковский счёт, который вы указали в заявлении.

Если переплата следует из декларации, в том числе уточнённой, то деньги налоговики вернут не раньше, чем через месяц после окончания камеральной проверки этой декларации.

Если налоговая инспекция нарушит указанные сроки, то на невозвращенную сумму будут начисляться проценты за каждый календарный день просрочки.

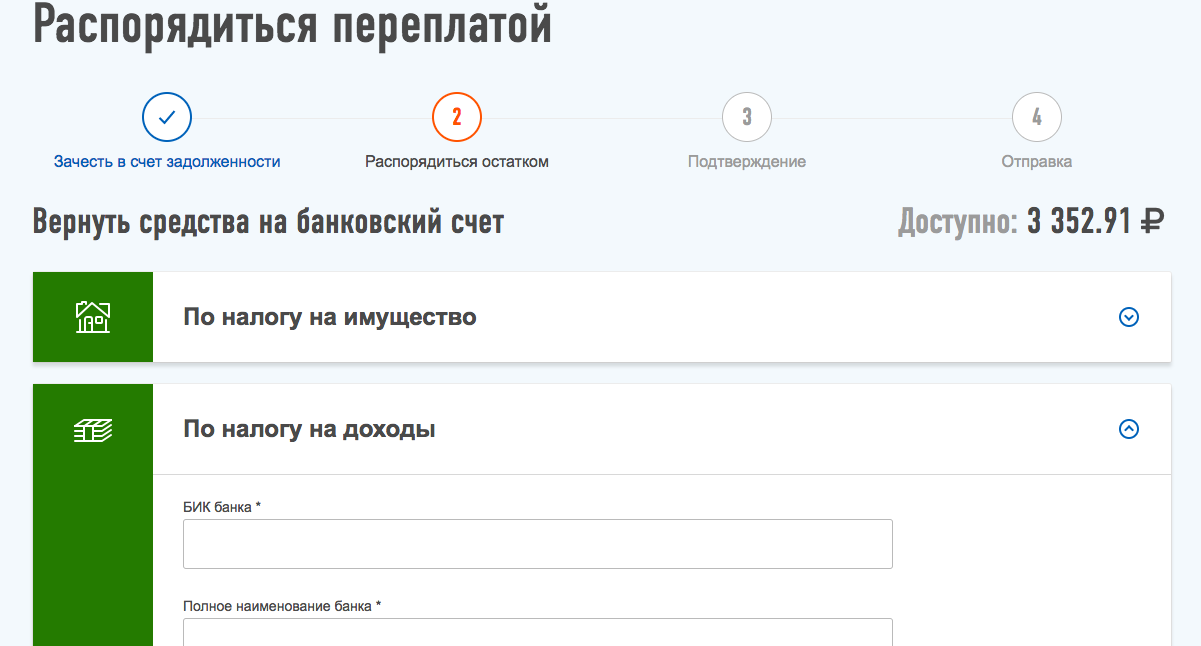

Важно. Если у вас есть задолженность по другим налогам или долги по пеням и штрафам, то налоговая сначала зачтёт долг, затем вернёт остаток переплаты

Если долгов нет, налоговая вернет сумму переплаты полностью.

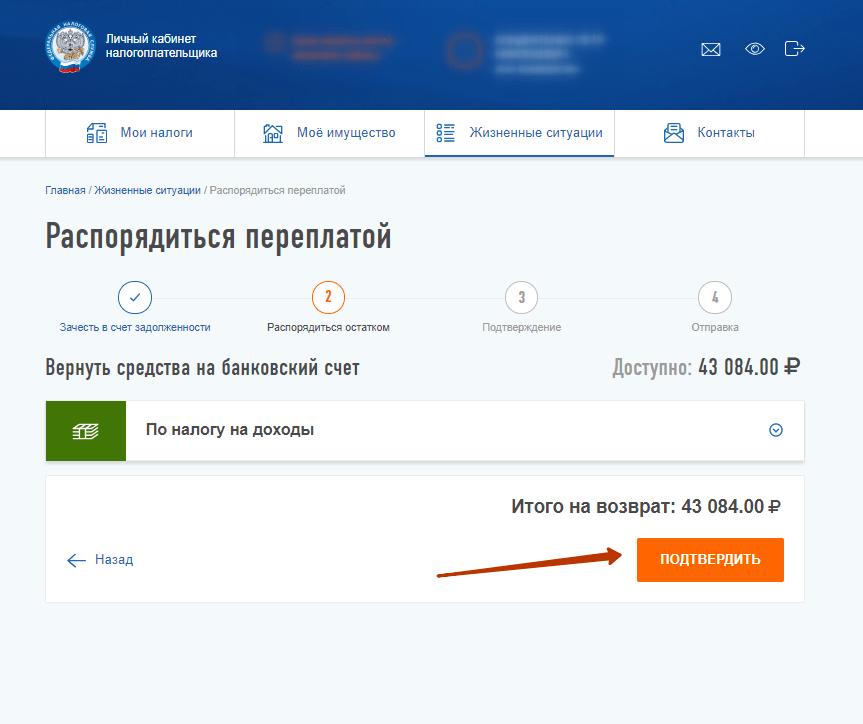

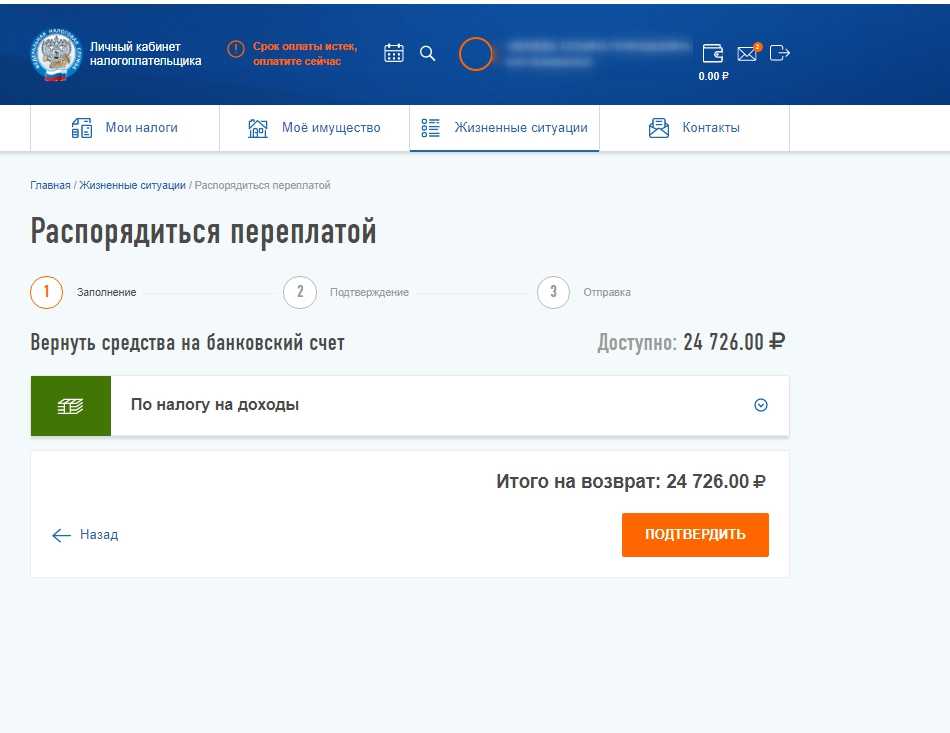

Когда вернуть излишне уплаченный налог

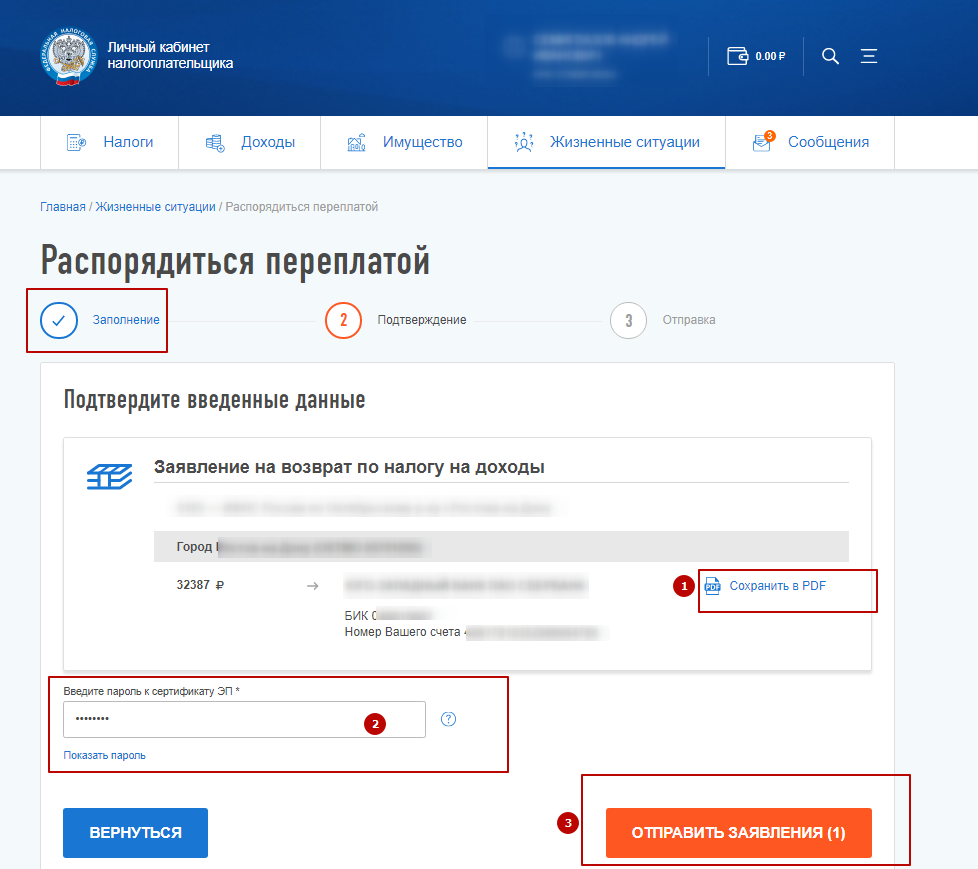

Если плательщик решил вернуть средства на личный счет либо карту, нужно заполнить соответствующую . Заявление оформляется на портале в личном аккаунте двумя способами:

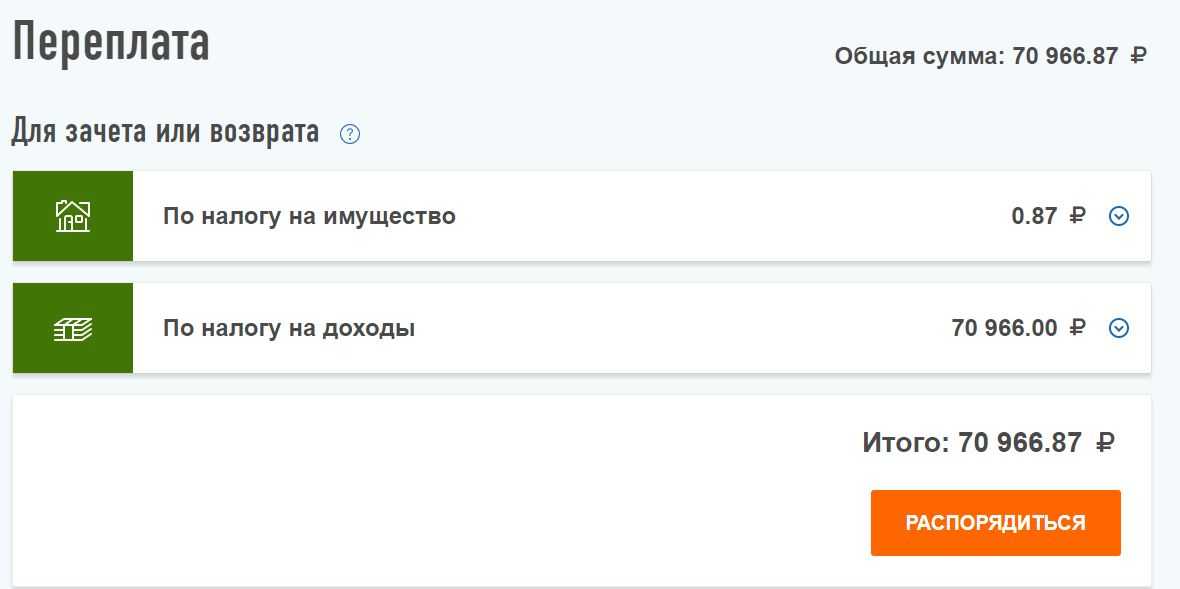

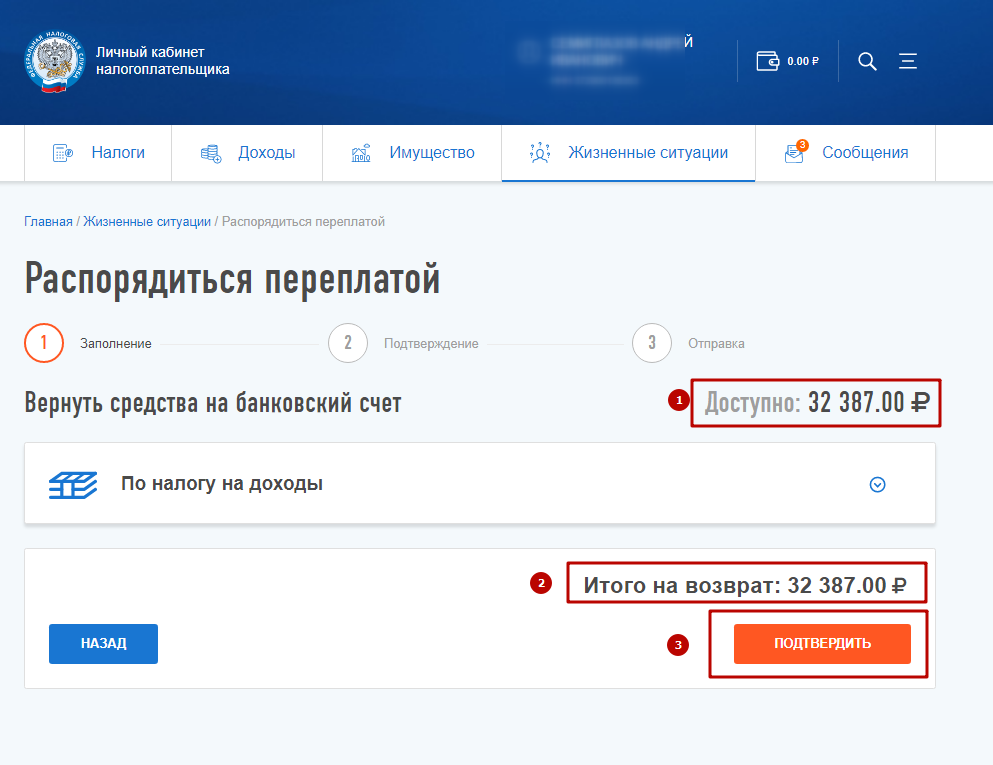

- Через услугу заполнить 3-НДФЛ. После отправки декларации сразу предлагается написать заявление.

- Воспользоваться сервисом «Распорядиться переплатой». Услуга предоставляется во вкладке Жизненные ситуации, где переплата оформляется в пару шагов.

Стоит ли писать заявление?

После того как гражданин направил бланк 3-НДФЛ в ФНС, откроется окно с предложением заполнения заявки. Но в этот момент оформлять бланк нежелательно, так как сумма еще не утверждена налоговой. Дело в том, что при перерасчете или в процессе камеральной проверки может обнаружиться ошибка и в возмещении средств придет отказ. А вот когда камеральная проверка окончена, можно заполнить заявление и направить в налоговый орган. Также стоит помнить, что после направления заявки средства поступят не сразу. Для рассмотрения налоговиками установлены сроки.

Возврат переплаты через ФНС

Ниже мы расскажем о ситуациях, в которых возврат НДФЛ осуществляется не напрямую работодателем, а через органы ФНС, а также подробно опишем механизм возврата и необходимые документы.

В каких случаях возврат НДФЛ осуществляется через ФНС

Согласно ст. 231 НК РФ (абз. 3 п. 1), работодатель обязан вернуть работнику сумму излишне удержанного НДФЛ в течение 3-х месяцев с момента обращения последнего за компенсацией. Однако, сумма возврата может быть больше размера НДФЛ, предстоящего к удержанию в течение будущих 3-х месяцев. В таком случае возврат средств осуществляется через органы ФНС.

Пример 1. В августе 2017 сотрудник ООО «Квант» Шкуркин обратился к руководству с заявлением о возврате НДФЛ в связи с приобретением статуса резидента. По факту перерасчета, произведенного бухгалтерией, установлена сумма возврата – 9.404 руб.

С сентября 2017 для Шкуркина установлен оклад 18.300 руб., сумма НДФЛ к удержанию – 2.379 руб. (18.300 руб. * 13%). Таким образом, сумма НДФЛ к удержанию за период сентябрь – ноябрь 2017 (3 месяца с момента подачи заявления) составит 7.137 руб. Так как «Квант» не сможет погасить задолженность перед Шкуркиным в установленный срок, возврат НДФЛ необходимо осуществлять через органы ФНС.

Оформляем возврат НДФЛ через ФНС: процедура и документы

Для того чтобы оформить возврат НДФЛ через ФНС, работодателю следует придерживаться следующего алгоритма действий:

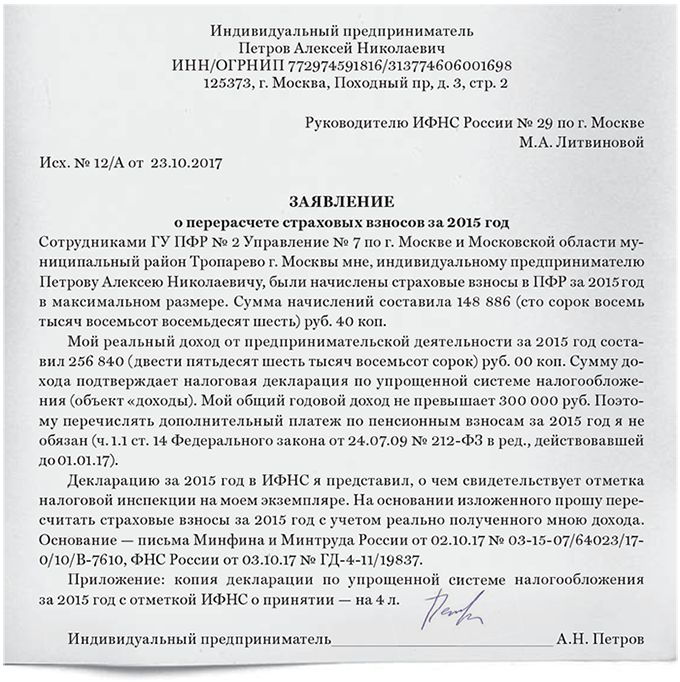

Шаг 1. Подготовка документов. Основным документом для оформления возврата является заявление работника. Документ составляется в свободной форме, с указанием причины возникновения переплаты (в общем случае – получение статуса резидента), дату ее возникновения, расчет и сумму.

Также в пакет документов к предоставлению входят:

Вместе с вышеперечисленными документами работодатель подает в ФНС заявление о возврате средств, излишне перечисленных в бюджет.

Шаг 2. Передача документов в ФНС. Готовый пакет документов работодатель подает в ФНС по месту регистрации. Срок подачи бумаг – не позже 10-ти дней с момента получения заявления от работника. Организация может выбрать наиболее удобный для себя способ предоставления документов – передача пакета бумаг через представителя или отправка документов почтой (письмо с уведомлением и описью вложений).

Возврат за счет средств работодателя с последующим возмещением ФНС

Получив от работника заявление о возврате излишне удержанного НДФЛ, работодатель вправе компенсировать работнику сумму за счет собственных средств, после чего приступить к оформлению налогового возмещения. Оформление компенсации в данном случае осуществляется в следующем порядке:

Шаг 1. Возврат НДФЛ работнику. По факту получения от работника заявления, организация принимает решение о способе возврата (в данном случае – за счет собственных средств с последующим возмещением из бюджета).

Шаг 2. Подготовка документов для ФНС. Далее работодатель переходит к процедуре налогового возмещения. Пакет документов в данном случае соответствует описанному выше, однако в качестве дополнения организации следует приложить новую справку 2-НДФЛ. В справке необходимо:

- указать номер первоначальной справки (до перерасчета) и новую дату составления;

- заполнить номер корректировки (при первичной корректировке – 01, при повторной – 02, и т.д.);

- отразить налоговые обязательства сотрудника после перерасчета (НДФЛ исчисленный, удержанный, перечисленный);

- в графе «Сумма налога, излишне удержанная налоговым агентом» указать «0».

Шаг 3. Передача документов в ФНС и получение возмещения. Порядок осуществления данных действий аналогичен тем, что указаны при оформлении возмещения через ФНС (без предварительной компенсации налога за счет работодателя). В срок до истечения 10-ти дней с момента получения заявления от работника, организации следует подать документы для возмещения НДФЛ из бюджета.

Дата перечисления компенсации работнику в данном случае значения не имеет. В срок до 10-ти дней после получения документов от работодателя, ФНС выносит решение о возмещении, в случае положительного результата – направляет в казначейство поручение о перечислении средств в счет организации.

Как выявить

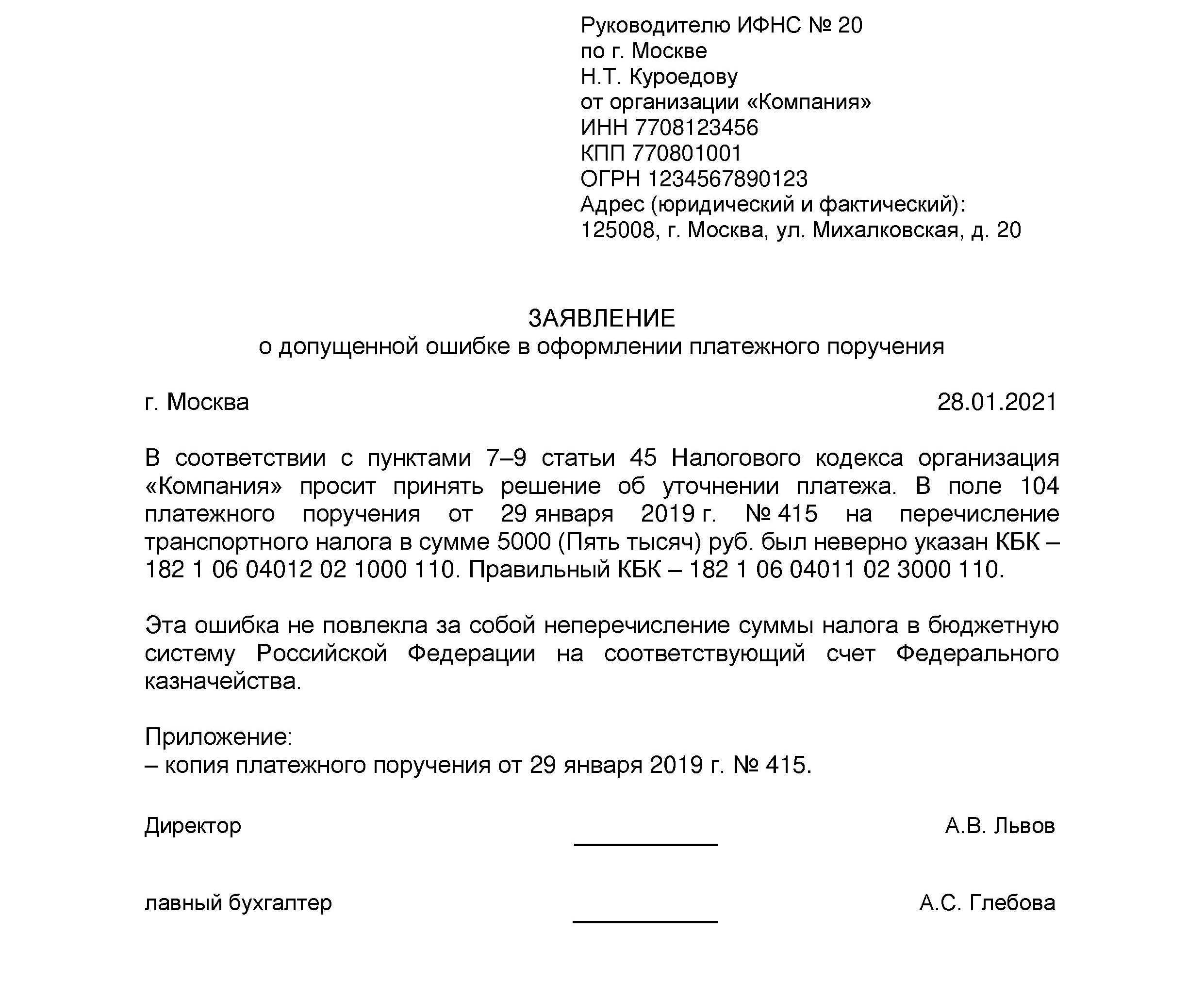

Прежде чем приступить к заполнению заявления на возврат или зачет налогов, необходимо выявить, существует ли эта заветная сумма или это просто бухгалтерская описка в учете. Итак, как выявить переплаченную сумму по налогам.

Шаг № 1. Проверяем свою бухгалтерию.

Конечно, в первую очередь необходимо проверить правильность регистрации операций в бухгалтерском учете организации. Вполне возможно, что ошибка закралась не в платежном поручении, а в том, как бухгалтер составил проводку

Особое внимание следует обратить на порядок регистрации проводок в специализированных программах по ведению бухучета

Что проверить? Бухгалтерские счета и аналитику по ним (КБК, субсчет, КОСГУ, вид платежа и прочее). Пересортица по КБК или типу операции (пеня, налог, штраф) — это самые распространенные ошибки в бухгалтерских программах.

После проверки обязательно сформируйте оборотно-сальдовую ведомость и карточку счета за интересующий вас период. Это необходимо, чтобы проверить, исправлены ошибки или нет.

Шаг № 2. Сверяемся с банком.

Если ошибок в бухучете не обнаружено, проверьте банковские выписки. Верно ли разнесены операции в учете, правильно ли банк исполнил платежные поручения.

В банковской выписке можно выверить получателя налога, КБК и другие реквизиты оплаты, именно по этим показателям сверьте данные бухгалтерского учета. Обнаруженные ошибки исправьте в учете. При ошибке банка обратитесь в территориальное отделение для решения проблемы. Стоит отметить, что банковские ошибки — это единичные случаи.

Шаг № 3. Сверка с ФНС по налогам и взносам.

Итак, если внутренний контроль и сверка с банковской организацией не дали результатов, то следует обратиться в ФНС. Для этого достаточно обратиться в ближайшее территориальное отделение инспекции. Если же учреждение осуществляет обмен документацией с ФНС по защищенным интернет-каналам, то можно запросить выписку в электронном формате. Также можно получить информацию в личном кабинете на официальном сайте ФНС. Подробнее — в материале «Инструкция: как проверить задолженность по налогам».

По итогам сверки с ФНС определяем переплаченную сумму по налогам. Теперь решаем, что выбрать: зачесть или оформить возврат налогов.

Установление факта переплаты в акте сверки расчетов

Согласно налогоплательщик имеет право на осуществление совместной с налоговыми органами сверки расчетов по налогам, сборам, пеням и штрафам, а также на получение акта совместной сверки расчетов по налогам, сборам, пеням и штрафам. Этому праву налогоплательщика корреспондирует установленная обязанность налоговых органов «осуществлять по заявлению налогоплательщика <…> совместную сверку расчетов по налогам, сборам, пеням, штрафам, процентам. Результаты совместной сверки расчетов по налогам, сборам, пеням, штрафам, процентам оформляются актом. Акт совместной сверки расчетов по налогам, сборам, пеням, штрафам, процентам вручается (направляется по почте заказным письмом) или передается налогоплательщику <…> в течение следующего дня после дня составления такого акта».

Следует иметь в виду, что до настоящего времени ФНС России не выполнила поручение () о разработке и утверждении Порядка проведения совместной сверки расчетов. Также не введен в эксплуатацию информационный ресурс, который должен управлять в интерактивном режиме данной процедурой. Соответственно пока неизвестен регламент отражения в карточке РСБ итогов сверки расчетов. Однако, оформляемые в настоящее время акты совместной сверки расчетов, при условии их подписания уполномоченными представителями сторон, безусловно, являются юридически значимыми документами, подтверждающими факт переплаты.

Почему появляется переплата

Уплата налога при применении такой системы налогообложения, как упрощенка, осуществляется по кварталам. И при этом применяется метод нарастающего итога. То есть каждый последующий произведенный расчет будет включать в себя дополнительные сведения о формировании налоговой базы. Наиболее актуальными эти данные являются за последний квартал. Целесообразным будет проведение последнего расчета сразу за 4 периода отчетного года. Исходя из результатов, полученных за 3 первых квартала, производится уплата авансовых платежей по УСН и при этом отчетность в налоговый орган не подается. Окончательная сумма налога, подлежащая уплате при УСН, отражается в декларации, представляемой в налоговую по завершении года. Но откуда же берется переплата по налогу? Возникать она может с суммы платежей, уплаченных в течение года, которая может превышать всю сумму налога, начисленную за налоговый период. То есть, получается, что УСН к уплате по итогам года не просто не начисляется, а перекрывает все платежи, уплаченные в течение года. Это может произойти из-за того, что в 4 квартале в компании могут возникнуть дополнительные расходы, учитываемые в налогооблагаемой базе.За счет этих расходов существенно снижается объем базы, а уже по итогам года возникает переплата.

Наиболее распространенные ситуации

При формировании декларации по УСН может возникнуть ряд ситуаций, которые приводят к переплате, наиболее распространены следующие:

- Предприниматель работает по системе «Доходы», в течение года осуществлял авансовые платежи исходя их полученных им доходов. В декабре осуществил платежи в ПФР, оказалось, что они больше, что получился налог к доплате.

- Уплата страховых взносов осуществлялась в течение года, однако размер авансовых платежей за все 9 месяцев превысила сумму налога по итогам учетного периода. Например, если ИП вел учет по УСН «Доходы за вычетом расходов», в 4-м квартале оказалось, что величина затрат больше, чем доходы.

- При осуществлении расчетов и оплаты в платежном поручении или же при калькуляции авансовой выплаты была допущена ошибка, которая привела к переплате.

Сроки оплаты по итогам 12 месяцев для налогоплательщиков, работающих на упрощенной системе налогообложения, для ООО – не позднее 31 марта, а для ИП до 30 апреля следующего года за отчетным. Что делать, если по налогу уже имеется переплата? На самом деле причина ее возникновения не особо важна, главное порядок действий, если такой факт свершился.

Разберем пример УСН «Доходы»:

ИП Васечкин работает без работников, за год он получил следующие доходы:

| Период | Авансовый платеж | Сумма доходов нарастающим итогом | Исчисленный налог | Страховые взносы |

| 1 квартал | 729 | 185 000 | 11100 | 10371 |

| 6 месяцев | 18989 | 511 666 | 30700 | 11711 |

| 9 месяцев | -12358 | 684 166 | 41050 | 28692 |

| Год | 19990 | 1 154 166 | 69250 | 41900 |

Если рассмотреть данные таблицы, то мы увидим, что общая сумма авансовых платежей должна была составить 27350, однако фактически необходимо заплатить 39708 (если сложить 3 авансовых платежа 729+18989+19990). Вы, наверное, ожидали бы, что переплата в размере 12358 рублей будет учитываться при дальнейших платежах? Нет, а как быть?

При этом у вас могут назреть очевидные, казалось бы, решения. Не доплатить переплату или уменьшить на эту сумму величину годового платежа. Оба этих способа будут неправильными. Так как в первом случае вам могут вменить пени и штрафы, так как сумму авансового платежа в декларации не соответствует оплаченному в ФНС. А по второму случаю – у вас попросту не сойдутся контрольные суммы по декларации, в итоге ее вернут или к вам придут гости с проверкой.

Как узнать о переплате

Есть два способа узнать о переплате: от налоговой и самостоятельно.

Узнать от налоговой

Налоговая может позвонить, если найдет переплату. Часто звонят на мобильный, начинают с фразы «Добрый день, это налоговая». В этом случае зафиксируйте, откуда именно звонили и по какому налогу переплата. Главное — номер или адрес налоговой, где нашли переплату.

Если налоговая нашла переплату, она может потребовать счета-фактуры, акты, договоры и кассовый аппарат для дополнительной проверки. Не сопротивляйтесь, дайте им всю информацию, это в ваших интересах. Если откажете, вас оштрафуют на сумму от 10 000₽. К тому же, чем быстрее налоговая разберется в подсчетах, тем быстрее вы получите возврат переплаты.

Через личный кабинет ИП

Личный кабинет ИП на сайте налоговой — это способ отслеживать переплаты по налогам и проверять статус заявлений на возврат. Если у вас есть ключ электронной подписи, вы сможете полностью оцифровать свои отношения с налоговой.

Регистрируйтесь и проверяйте историю налоговых платежей в личном кабинете.

Проверить и получить переплату можно через Почту России и личное посещение инспекции

Если вам важно общаться с налоговой на бумаге и лично, просто замените в статье «электронные обращения» на «посещение инспекции Федеральной налоговой службы (ИФНС) по месту учета» и «отправку письмом с описью вложения»: шаги инструкции не изменятся

Что предпринять, если налоговая не хочет делать возврат

Даже когда компания-налогоплательщик своевременно инициировала операцию зачёт/возвращение, ожидаемого итога она может не добиться. Практика показала, что налоговые органы не всегда следуют нормам законодательства, используя разнообразные отговорки. То возвращение, по их словам, возможно только после реализации ревизии, то бюджетных средств не хватает, а то и вовсе заставляют обращаться в вышестоящие органы.

В подобных ситуациях возвратить собственные финансы можно только путём оспаривания постановления фискалов в суде. Трудностей здесь минимум, потому как суд в таких случаях в 90% на стороне налогоплательщика.

Возврат налоговой переплаты

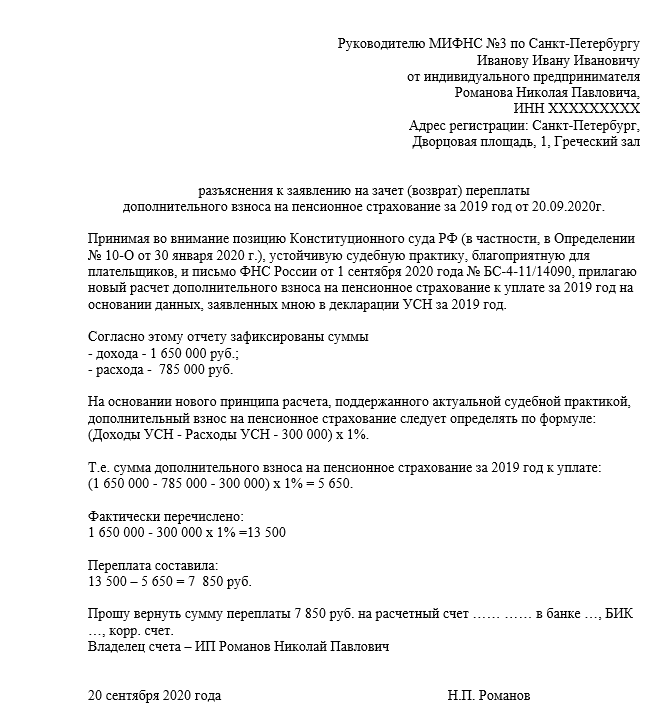

По заявлению налогоплательщика излишне им уплаченный или излишне с него взысканный налог может быть возвращен ему деньгами на расчетный счет (п. 6 ст. 78 НК РФ). Для этого необходимо подать в ИФНС соответствующее заявление, которое может быть представлено как в бумажном, так и в электронном виде, в котором должны быть указаны реквизиты организации, период возникновения переплаты, налог, по которому образовалась переплата, а также способ зачета и сумма. Кроме того, в обязательном порядке в заявлении на возврат или зачет излишне уплаченных сумм налоговых платежей должна быть сделана ссылка на норму Налогового кодекса РФ, которая является основанием для проведения зачета или возврата суммы переплаты. К таким нормам, в частности, относятся статьи 78, 79, 176, 203, 333.40 НК.

Более подробно формы документов, используемые как при зачете, так и при возврате излишне перечисленных сумм налоговых платежей, можно посмотреть в Приказе ФНС № ММВ-7-8/90 от 3 марта 2015 года.

Срок на подачу заявления, если речь идет о добровольной переплате налога, составляет три года с момента его уплаты (п. 14 ст. 78 НК РФ). При этом если налог перечислен в бюджет несколькими платежами, срок подачи заявления о возврате (зачете) переплаты нужно исчислять с даты каждого платежа отдельно (постановление Президиума ВАС от 29 июня 2004 года № 2046/04). Если же дело касается излишне взысканного налога, представить заявление следует в течение месяца со дня, когда налогоплательщику стало известно об излишнем взыскании, или со дня вступления в силу решения суда.

Вместе с тем, если налогоплательщик пропустил установленный срок для представления заявления о возврате налога, это еще не означает, что вернуть деньги не удастся (письмо Минфина от 1 июня 2009 года № 03-02-07/1-281). В этом случае за ним сохраняется право обратиться в суд (определение КС от 21 июня 2001 года № 173-О). Сделать это можно в течение трех лет с того момента, когда он узнал или должен был узнать о нарушении своих прав (ст. 195, 196, п. 1 ст. 200 ГК).

Обратите внимание! В постановлении от 26 июля 2011 года № 18180/10 Президиум ВАС указал, что обращение налогоплательщика в суд с иском о возврате или зачете излишне уплаченных сумм налогов и пеней возможно только в случае отказа налоговой инспекции в проведении таковых или неполучения от нее ответа в установленный срок. Решение о возврате контролеры должны принять в течение десяти дней с момента получения заявления или со дня подписания акта совместной сверки, если таковая проводилась

Но в случае положительного вердикта еще до истечения данного срока ревизоры должны направить поручение на возврат денежных средств в Федеральное казначейство. В течение же пяти дней с момента вынесения решения налоговики обязаны в письменной форме сообщить о нем налогоплательщику (ст. 78 НК РФ)

Решение о возврате контролеры должны принять в течение десяти дней с момента получения заявления или со дня подписания акта совместной сверки, если таковая проводилась. Но в случае положительного вердикта еще до истечения данного срока ревизоры должны направить поручение на возврат денежных средств в Федеральное казначейство. В течение же пяти дней с момента вынесения решения налоговики обязаны в письменной форме сообщить о нем налогоплательщику (ст. 78 НК РФ).

Сам возврат должен быть произведен не позднее месяца с момента получения инспекторами соответствующего заявления. За каждый день просрочки возврата излишне уплаченного налога подлежат начислению проценты исходя из ставки рефинансирования, действовавшей в это время. При возврате излишне взысканного налога проценты начисляются в любом случае со дня, следующего за днем взыскания соответствующих сумм и по день их фактического возврата. При этом решение о возврате недоначисленных процентов, рассчитанных исходя из даты фактического возврата излишне взысканных средств, должно быть принято налоговиками в течение трех дней с момента получения уведомления Федерального казначейства о возврате денег и с соответствующей даты.

Что делать, если что-то пошло не так

Налоговая может медлить с решением: потерялось заявление, произошел сбой в программе, не получилось вовремя рассмотреть заявление. Если налоговая молчит больше положенных 15 рабочих дней, пишите второе заявление с просьбой о выдаче решения через ту же форму в личном кабинете.

Если налоговая отказалась вернуть деньги или проигнорировала второе заявление, подавайте жалобу в Федеральную налоговую службу. Она руководит всеми налоговым инспекциями. Подать жалобу можно через личный кабинет. Зайдите в раздел «Обратиться в налоговый орган», выберете пункт «Написать обращение» и следуйте инструкции.

Если обращение в ФНС не помогло, идите в Арбитражный суд. Для судебного разбирательства у вас есть 3 года со дня, когда вы узнали о переплате.