- Зачёт в счёт будущих платежей

- Проблемы возврата

- Особенности зачета переплаты

- Сравнение новых и старых правил зачета (возврата) платежей в ФНС

- Как узнать о переплате

- Узнать от налоговой

- Через личный кабинет ИП

- Возврат налоговой переплаты

- Как выявить

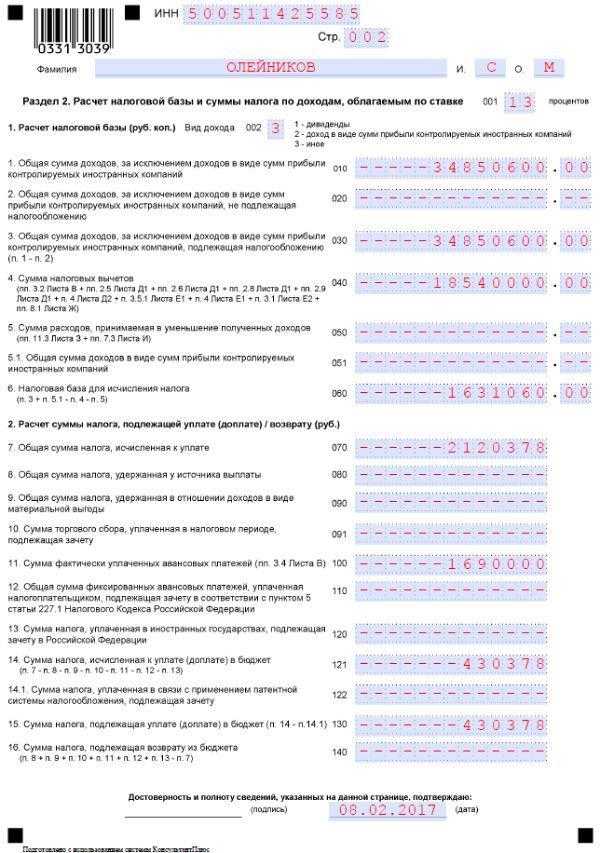

- Возврат излишне удержанного НДФЛ. Порядок

- Возврат переплаты по патенту

- Как производится зачет переплаты?

- Заполняем уведомление на вычет

Зачёт в счёт будущих платежей

Если недоимки нет, нужно направить в инспекцию заявление на зачёт денег по утвержденной форме КНД 1150057. Заявления о зачёте налогов, излишне уплаченных в региональные бюджеты по местонахождению обособленных подразделений организации, можно подавать как в налоговую инспекцию по местонахождению организации, так и в налоговые инспекции по местонахождению обособленных подразделений.

Срок подачи заявления — в течение трёх лет с момента уплаты излишней суммы налога или взноса. К заявлению нужно приложить документы, подтверждающие переплату — платёжное поручение или уточнённую декларацию. Налоговая инспекция должна принять решение о зачёте в течение 10 рабочих дней с момента получения заявления от организации.

Засчитывать переплату в счёт будущих платежей по налогам, сборам, пеням и штрафам других налогоплательщиков нельзя. Такой зачёт НК не предусмотрен (письмо Минфина от 06.03.2017 № 03-02-08/12572).

Проблемы возврата

Вернуть излишне уплаченный налог сложнее, чем зачесть.

Во-первых, после подачи заявления придется ждать месяц, а не пять дней.

Во-вторых, перед тем как принести в налоговую инспекцию заявление о возврате, лучше произвести сверку расчетов с бюджетом. Дело в том, что на основании заявления о возврате налога инспекторы могут самостоятельно зачесть недоимку налогоплательщика перед этим же бюджетом по другим налогам. И только после этого вернут оставшуюся сумму.

Пример 2. ЗАО «Караван» имеет обособленное подразделение в г. Санкт-Петербурге. По итогам 2002 г. ЗАО «Караван» 28 марта 2003 г. ошибочно перечислило в бюджет г. Санкт-Петербурга 67 000 руб. по налогу на прибыль вместо 3000 руб., начисленных по декларации.

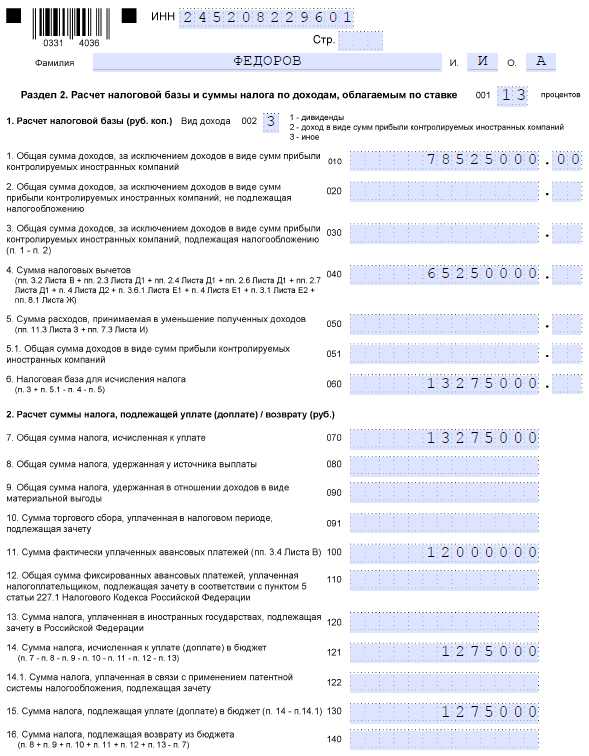

Кроме того, ЗАО «Караван» при исчислении налога на прибыль за 2002 г. не учло в составе расходов расходы на рекламу. Бухгалтер ЗАО «Караван» обнаружил ошибку 10 августа 2004 г. и подал уточненную декларацию, по которой сумма налога на прибыль за 2002 г., уплачиваемая по местонахождению обособленного подразделения ЗАО «Караван», уменьшается на 1700 руб.

ЗАО «Караван» обратилось в ИМНС N 7818 по г. Санкт-Петербургу с заявлением о возврате излишне уплаченной суммы.

Образец

-----------------------------------------------------------------¬¦ Исх. N 02/08 от "10" августа 2004 г. ¦¦ Вх. N ______ от "__" __________ 2004 г. ¦¦ Руководителю ИМНС N 7818 ¦¦ Петроградского района г. Санкт-Петербурга ¦¦ г-же Романовой А.К. ¦¦ ¦¦ От ЗАО "Караван" ¦¦ ИНН 6319003054, КПП 631901001 ¦¦ 443011, г. Самара, ул. Лермонтова, д. 2, корп. 3 ¦¦ ¦¦ Заявление ¦¦ ¦¦ Прошу Вас в соответствии со ст.78 Налогового кодекса РФ¦¦произвести возврат излишне уплаченной суммы налога на прибыль,¦¦зачисляемого в бюджет субъекта РФ (КБК 1010102), в сумм妦65 700 руб. 00 коп. (Шестьдесят пять тысяч семьсот рубле馦00 коп.) на наш расчетный счет N 40702810900000000131 ⦦КБ "Вега-Банк" (ООО) г. Санкт-Петербурга, БИК 044552297, корр.¦¦счет 30101810900000000297. ¦¦ Сумма излишне уплаченного налога образовалась вследстви妦технических ошибок: ¦¦ 1) по платежному поручению N 871 от 28 марта 2003 г. ⦦бюджет г. Санкт-Петербурга была ошибочно перечислена суммদналога на прибыль в сумме 67 000 руб. вместо 3000 руб.,¦¦начисленных по декларации; ¦¦ 2) при расчете налога на прибыль за 2002 г. не была учтенদсумма расходов на рекламу в сумме 80 000 руб., в результате чегсумма налога на прибыль, подлежащая уплате в бюджет¦¦г. Санкт-Петербурга за 2002 г., составляет 1300 руб., вмест3000 руб., ранее начисленных. ¦¦ ¦¦ 10 августа 2004 г. ¦¦ ¦¦ Генеральный директо𠦦 ЗАО "Караван" Федушков /Федушков В.В./¦¦ ¦¦ М.П. ¦L-----------------------------------------------------------------

Если налоговики откажут в возврате налога на том основании, что у налогоплательщика есть недоимка перед другим бюджетом, то такой отказ можно обжаловать в вышестоящем налоговом органе или в суде.

Как было сказано выше, налоговики должны вернуть излишне уплаченный налог в течение месяца после подачи заявления о возврате. За каждый день просрочки налогоплательщику положены проценты, рассчитанные исходя из ставки рефинансирования Центрального банка РФ. Но только в том случае, если в такой просрочке не виноват сам налогоплательщик.

Особенности зачета переплаты

Зачесть переплату можно:

-

в счет предстоящих платежей;

-

в счет уже сформировавшейся задолженности по платежам.

Налоговая проводит зачет в счет налоговых долгов или в счет будущих платежей при получении письменного заявления от налогоплательщика. Форма заявления – в приказе ФНС России от 14.02.2017 № ММВ-7-8/182@. Также зачет налоговая может провести на основании акта совместной сверки, если таковая была.

Общий срок на подачу заявления на зачет – 3 года с момента уплаты суммы, ставшей впоследствии переплатой.

ИФНС рассматривает заявление и проводит зачет, если все необходимые условия выполняются, в течение 10 дней с даты получения заявления (подписания акта сверки). Если зачет по результатам камеральной проверки, 10 дней начинаем считать по истечении 10 дней с момента завершения проверки. О принятом решении инспекция сообщает налогоплательщику в течение 5 дней.

Зачет в счет имеющихся долгов налоговая вправе проводить также по собственной инициативе (без участия налогоплательщика), на основании обнаружения факта излишней уплаты, акта совместной сверки или решения суда. При этом сроки зачета аналогичны тем, что мы проговорили выше.

Особый регламент прописан для зачета транспортного и земельного налогов. Зачет по этим налогам возможен только после того, как налогоплательщику направили сообщение об исчисленных налогах.

Сравнение новых и старых правил зачета (возврата) платежей в ФНС

|

Новый порядок |

Как было |

|

Многоуровневость. Из Налогового кодекса исключили требование о зачете в счет налога одного и того же уровня. Сейчас переплату можно зачесть в счет налога, пеней и штрафов любого уровня бюджета |

Одноуровневость. Зачесть переплату по налогу можно было только в счет налога того же уровня бюджета (федеральный, региональный, местный). Между налогами разного уровня бюджета зачет был невозможен |

|

Страховые взносы наравне с налогами. Теперь переплату по налогам можно зачесть в счет взносов, и наоборот |

Обособленность страховых взносов. Раньше был запрещен зачет между налогами и страховыми взносами. Переплату по взносам зачитывали только в счет взносов, причем по одному и тому же виду взноса. Например, нельзя было зачесть переплату по фиксированным взносам ИП в счет взносов на пенсионное страхование работников |

|

Отсутствие долгов в целом. Теперь для распоряжения переплатой по своему усмотрению у налогоплательщика не должно быть долгов перед бюджетом по всем налогам и взносам, пеням и штрафам |

Отсутствие долгов. Обязательным условием зачета или возврата переплаты было отсутствие задолженности по конкретному налогу или взносу |

Как узнать о переплате

Есть два способа узнать о переплате: от налоговой и самостоятельно.

Узнать от налоговой

Налоговая может позвонить, если найдет переплату. Часто звонят на мобильный, начинают с фразы «Добрый день, это налоговая». В этом случае зафиксируйте, откуда именно звонили и по какому налогу переплата. Главное — номер или адрес налоговой, где нашли переплату.

Если налоговая нашла переплату, она может потребовать счета-фактуры, акты, договоры и кассовый аппарат для дополнительной проверки. Не сопротивляйтесь, дайте им всю информацию, это в ваших интересах. Если откажете, вас оштрафуют на сумму от 10 000₽. К тому же, чем быстрее налоговая разберется в подсчетах, тем быстрее вы получите возврат переплаты.

Через личный кабинет ИП

Личный кабинет ИП на сайте налоговой — это способ отслеживать переплаты по налогам и проверять статус заявлений на возврат. Если у вас есть ключ электронной подписи, вы сможете полностью оцифровать свои отношения с налоговой.

Регистрируйтесь и проверяйте историю налоговых платежей в личном кабинете.

Проверить и получить переплату можно через Почту России и личное посещение инспекции

Если вам важно общаться с налоговой на бумаге и лично, просто замените в статье «электронные обращения» на «посещение инспекции Федеральной налоговой службы (ИФНС) по месту учета» и «отправку письмом с описью вложения»: шаги инструкции не изменятся

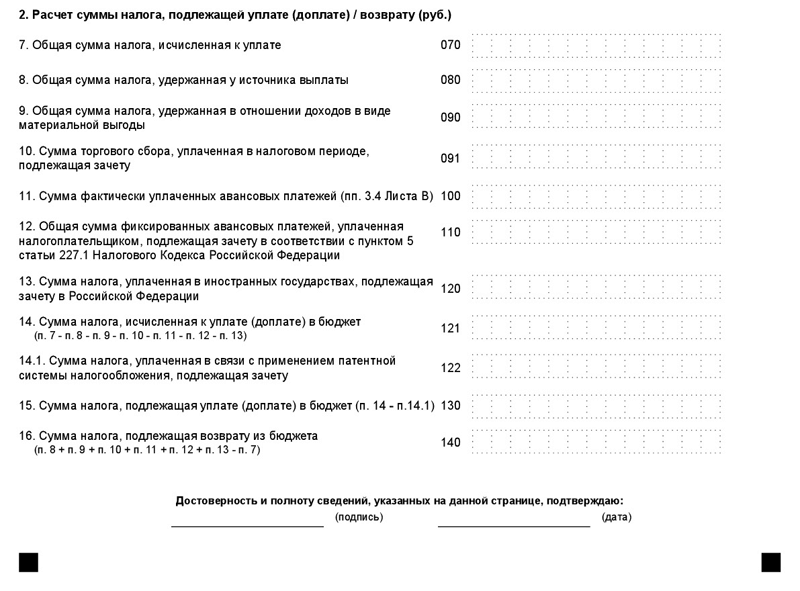

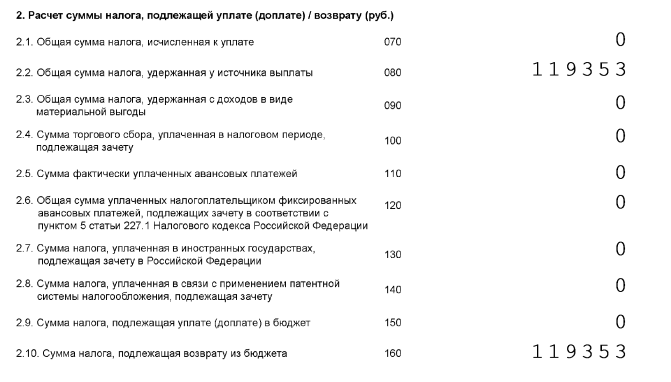

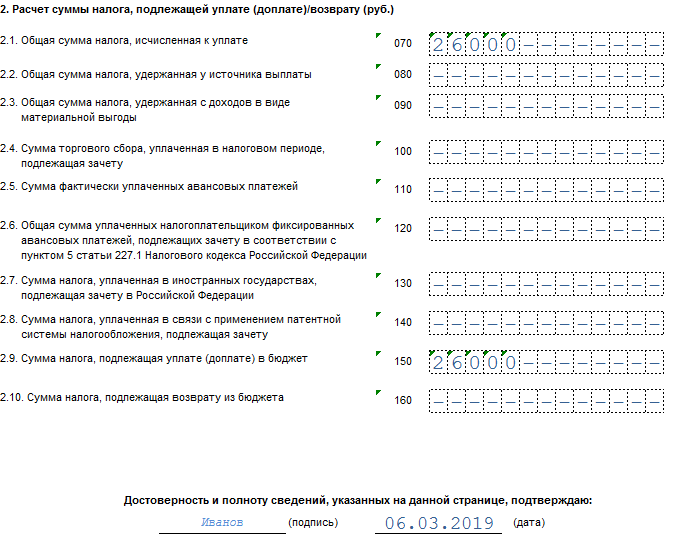

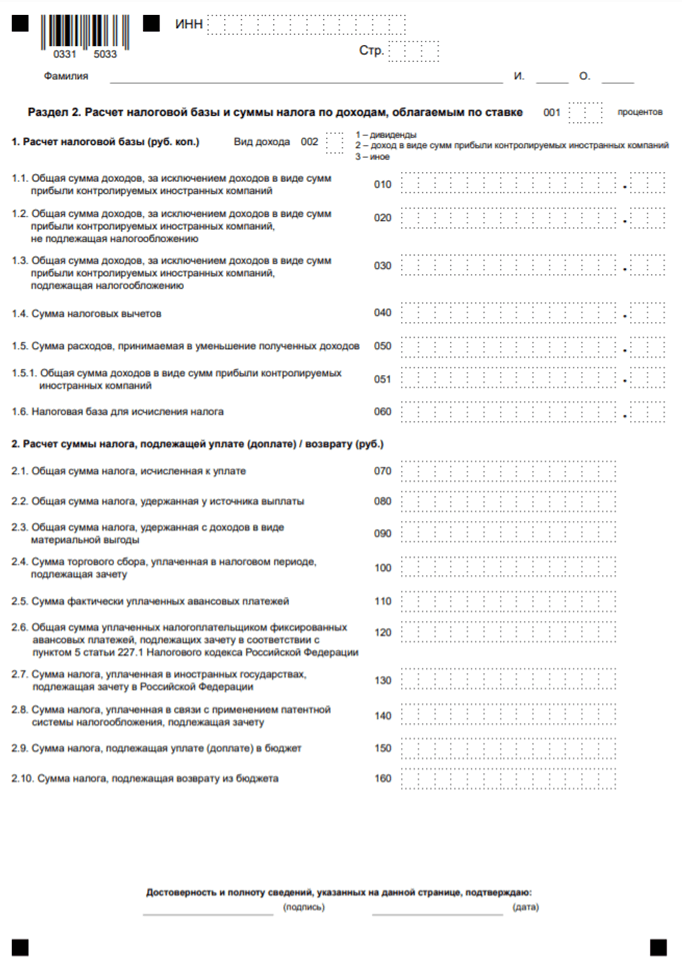

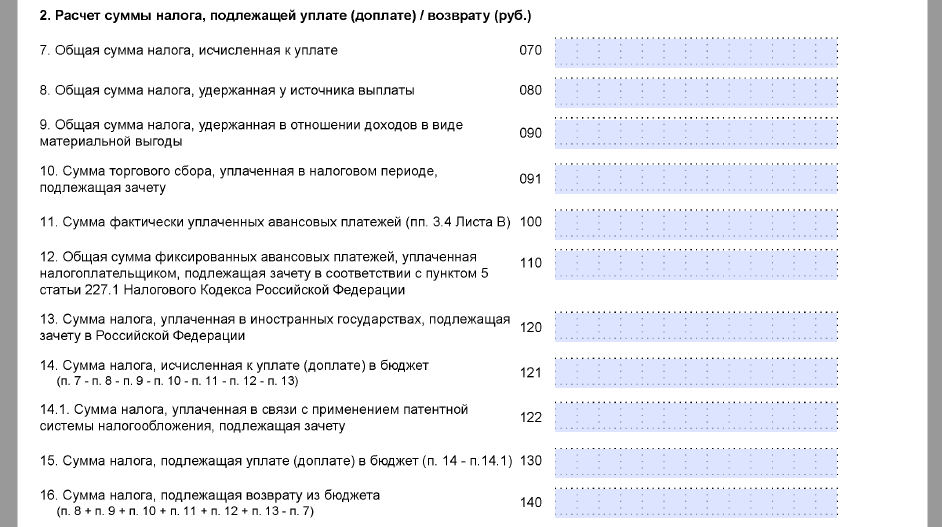

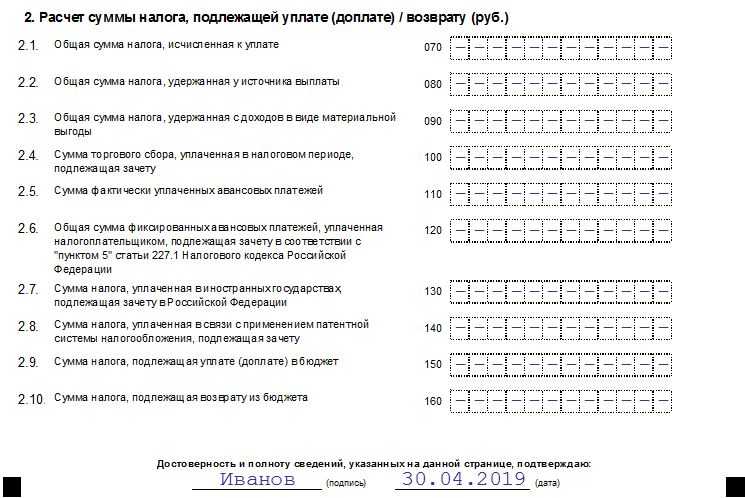

Возврат налоговой переплаты

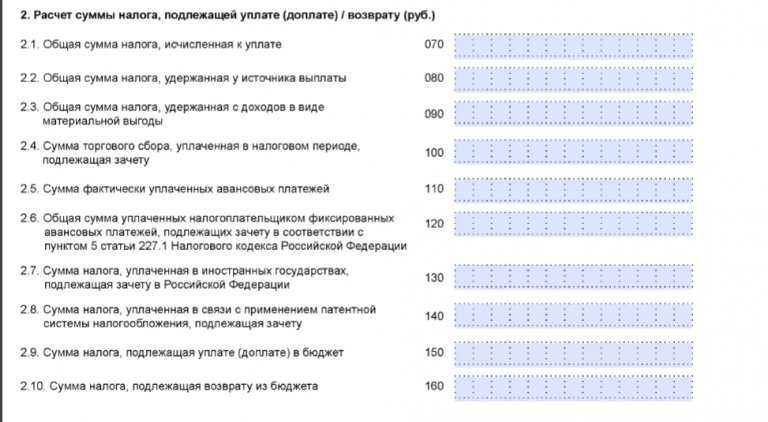

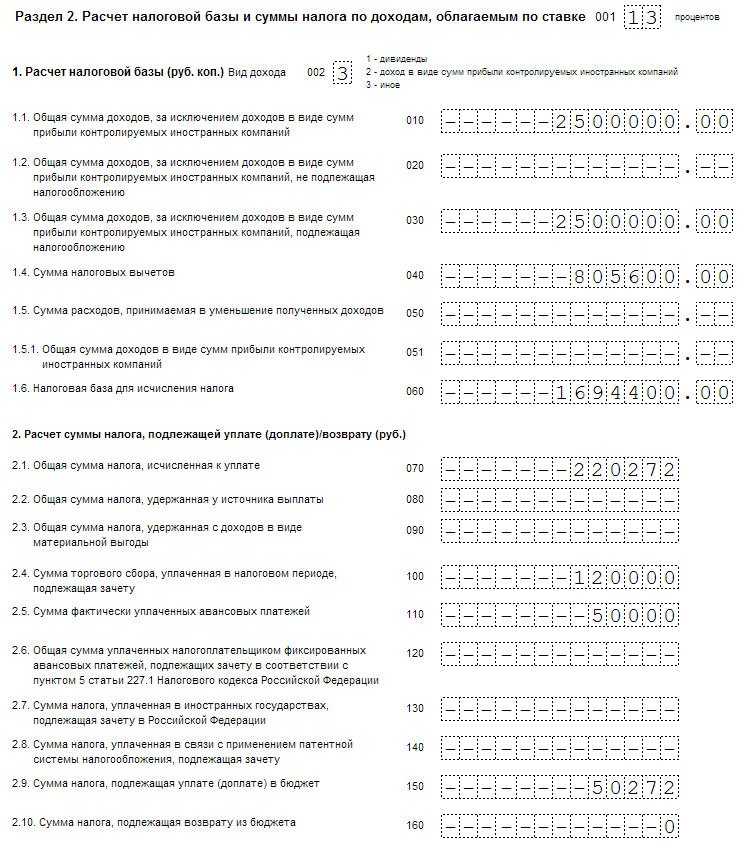

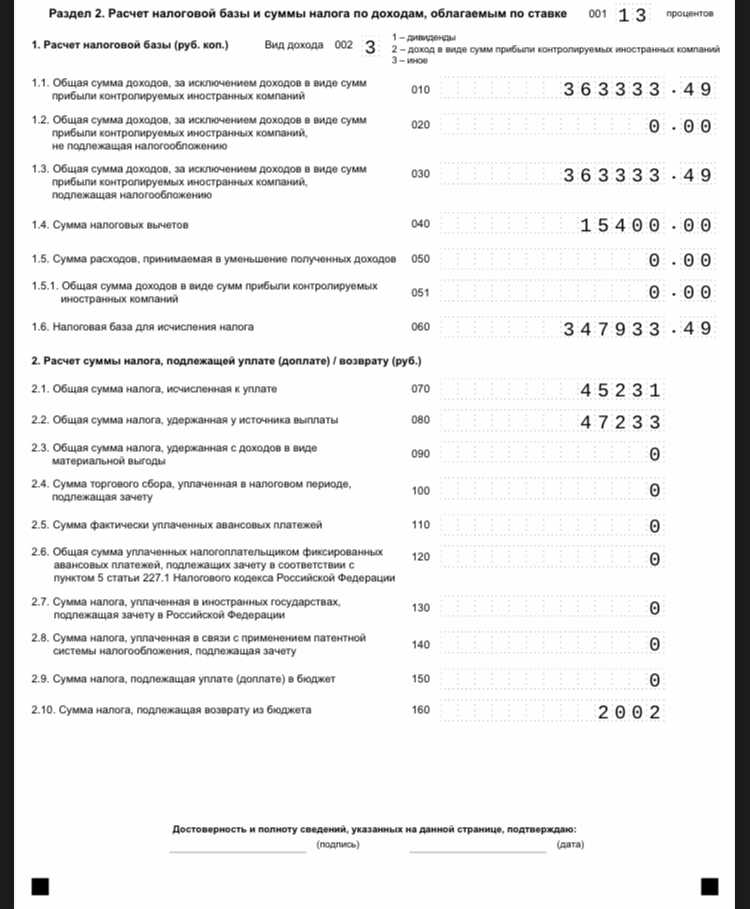

По заявлению налогоплательщика излишне им уплаченный или излишне с него взысканный налог может быть возвращен ему деньгами на расчетный счет (п. 6 ст. 78 НК РФ). Для этого необходимо подать в ИФНС соответствующее заявление, которое может быть представлено как в бумажном, так и в электронном виде, в котором должны быть указаны реквизиты организации, период возникновения переплаты, налог, по которому образовалась переплата, а также способ зачета и сумма. Кроме того, в обязательном порядке в заявлении на возврат или зачет излишне уплаченных сумм налоговых платежей должна быть сделана ссылка на норму Налогового кодекса РФ, которая является основанием для проведения зачета или возврата суммы переплаты. К таким нормам, в частности, относятся статьи 78, 79, 176, 203, 333.40 НК.

Более подробно формы документов, используемые как при зачете, так и при возврате излишне перечисленных сумм налоговых платежей, можно посмотреть в Приказе ФНС № ММВ-7-8/90 от 3 марта 2015 года.

Срок на подачу заявления, если речь идет о добровольной переплате налога, составляет три года с момента его уплаты (п. 14 ст. 78 НК РФ). При этом если налог перечислен в бюджет несколькими платежами, срок подачи заявления о возврате (зачете) переплаты нужно исчислять с даты каждого платежа отдельно (постановление Президиума ВАС от 29 июня 2004 года № 2046/04). Если же дело касается излишне взысканного налога, представить заявление следует в течение месяца со дня, когда налогоплательщику стало известно об излишнем взыскании, или со дня вступления в силу решения суда.

Вместе с тем, если налогоплательщик пропустил установленный срок для представления заявления о возврате налога, это еще не означает, что вернуть деньги не удастся (письмо Минфина от 1 июня 2009 года № 03-02-07/1-281). В этом случае за ним сохраняется право обратиться в суд (определение КС от 21 июня 2001 года № 173-О). Сделать это можно в течение трех лет с того момента, когда он узнал или должен был узнать о нарушении своих прав (ст. 195, 196, п. 1 ст. 200 ГК).

Обратите внимание! В постановлении от 26 июля 2011 года № 18180/10 Президиум ВАС указал, что обращение налогоплательщика в суд с иском о возврате или зачете излишне уплаченных сумм налогов и пеней возможно только в случае отказа налоговой инспекции в проведении таковых или неполучения от нее ответа в установленный срок. Решение о возврате контролеры должны принять в течение десяти дней с момента получения заявления или со дня подписания акта совместной сверки, если таковая проводилась

Но в случае положительного вердикта еще до истечения данного срока ревизоры должны направить поручение на возврат денежных средств в Федеральное казначейство. В течение же пяти дней с момента вынесения решения налоговики обязаны в письменной форме сообщить о нем налогоплательщику (ст. 78 НК РФ)

Решение о возврате контролеры должны принять в течение десяти дней с момента получения заявления или со дня подписания акта совместной сверки, если таковая проводилась. Но в случае положительного вердикта еще до истечения данного срока ревизоры должны направить поручение на возврат денежных средств в Федеральное казначейство. В течение же пяти дней с момента вынесения решения налоговики обязаны в письменной форме сообщить о нем налогоплательщику (ст. 78 НК РФ).

Сам возврат должен быть произведен не позднее месяца с момента получения инспекторами соответствующего заявления. За каждый день просрочки возврата излишне уплаченного налога подлежат начислению проценты исходя из ставки рефинансирования, действовавшей в это время. При возврате излишне взысканного налога проценты начисляются в любом случае со дня, следующего за днем взыскания соответствующих сумм и по день их фактического возврата. При этом решение о возврате недоначисленных процентов, рассчитанных исходя из даты фактического возврата излишне взысканных средств, должно быть принято налоговиками в течение трех дней с момента получения уведомления Федерального казначейства о возврате денег и с соответствующей даты.

Как выявить

Прежде чем приступить к заполнению заявления на возврат или зачет налогов, необходимо выявить, существует ли эта заветная сумма или это просто бухгалтерская описка в учете. Итак, как выявить переплаченную сумму по налогам.

Шаг № 1. Проверяем свою бухгалтерию.

Конечно, в первую очередь необходимо проверить правильность регистрации операций в бухгалтерском учете организации. Вполне возможно, что ошибка закралась не в платежном поручении, а в том, как бухгалтер составил проводку

Особое внимание следует обратить на порядок регистрации проводок в специализированных программах по ведению бухучета

Что проверить? Бухгалтерские счета и аналитику по ним (КБК, субсчет, КОСГУ, вид платежа и прочее). Пересортица по КБК или типу операции (пеня, налог, штраф) — это самые распространенные ошибки в бухгалтерских программах.

После проверки обязательно сформируйте оборотно-сальдовую ведомость и карточку счета за интересующий вас период. Это необходимо, чтобы проверить, исправлены ошибки или нет.

Шаг № 2. Сверяемся с банком.

Если ошибок в бухучете не обнаружено, проверьте банковские выписки. Верно ли разнесены операции в учете, правильно ли банк исполнил платежные поручения.

В банковской выписке можно выверить получателя налога, КБК и другие реквизиты оплаты, именно по этим показателям сверьте данные бухгалтерского учета. Обнаруженные ошибки исправьте в учете. При ошибке банка обратитесь в территориальное отделение для решения проблемы. Стоит отметить, что банковские ошибки — это единичные случаи.

Шаг № 3. Сверка с ФНС по налогам и взносам.

Итак, если внутренний контроль и сверка с банковской организацией не дали результатов, то следует обратиться в ФНС. Для этого достаточно обратиться в ближайшее территориальное отделение инспекции. Если же учреждение осуществляет обмен документацией с ФНС по защищенным интернет-каналам, то можно запросить выписку в электронном формате. Также можно получить информацию в личном кабинете на официальном сайте ФНС. Подробнее — в материале «Инструкция: как проверить задолженность по налогам».

По итогам сверки с ФНС определяем переплаченную сумму по налогам. Теперь решаем, что выбрать: зачесть или оформить возврат налогов.

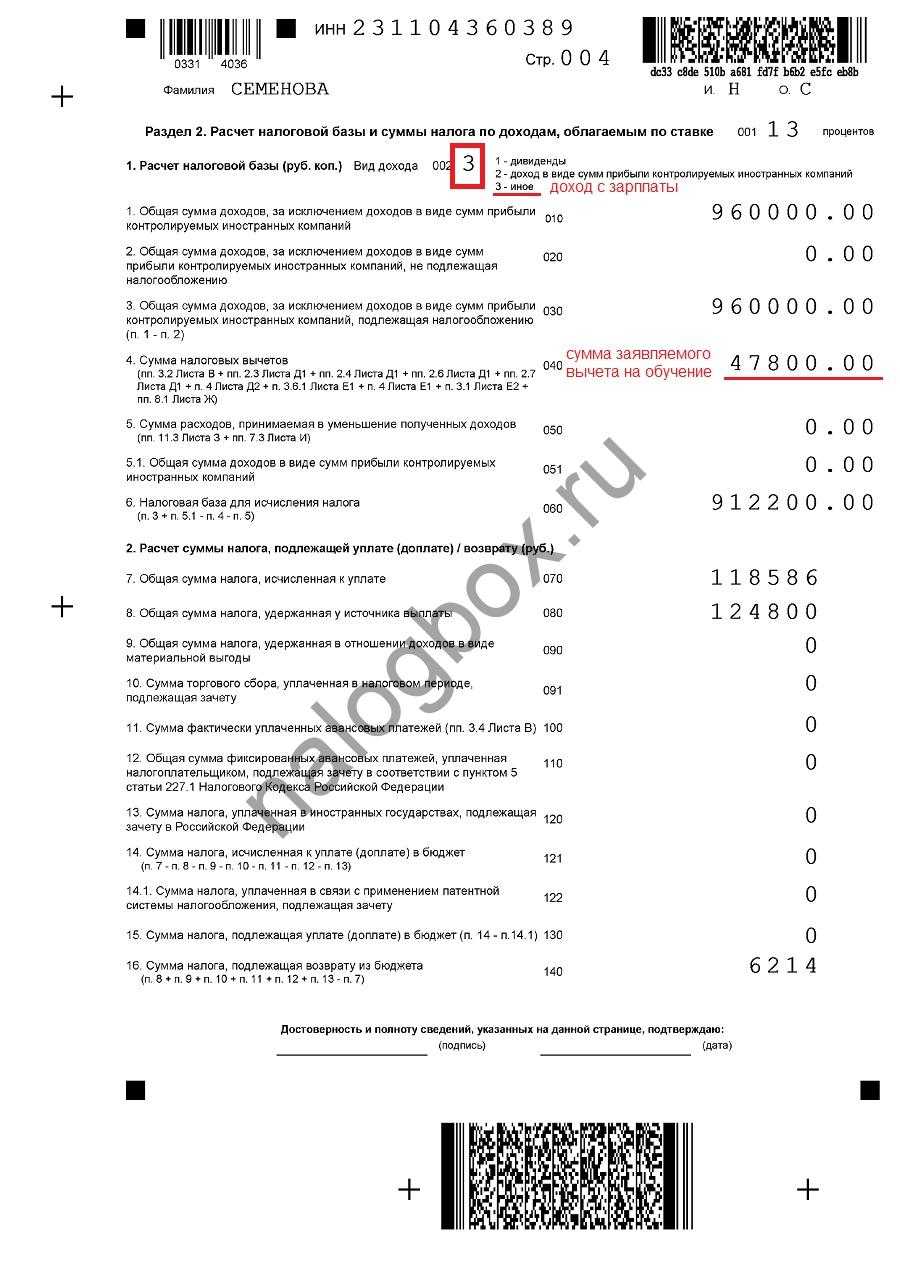

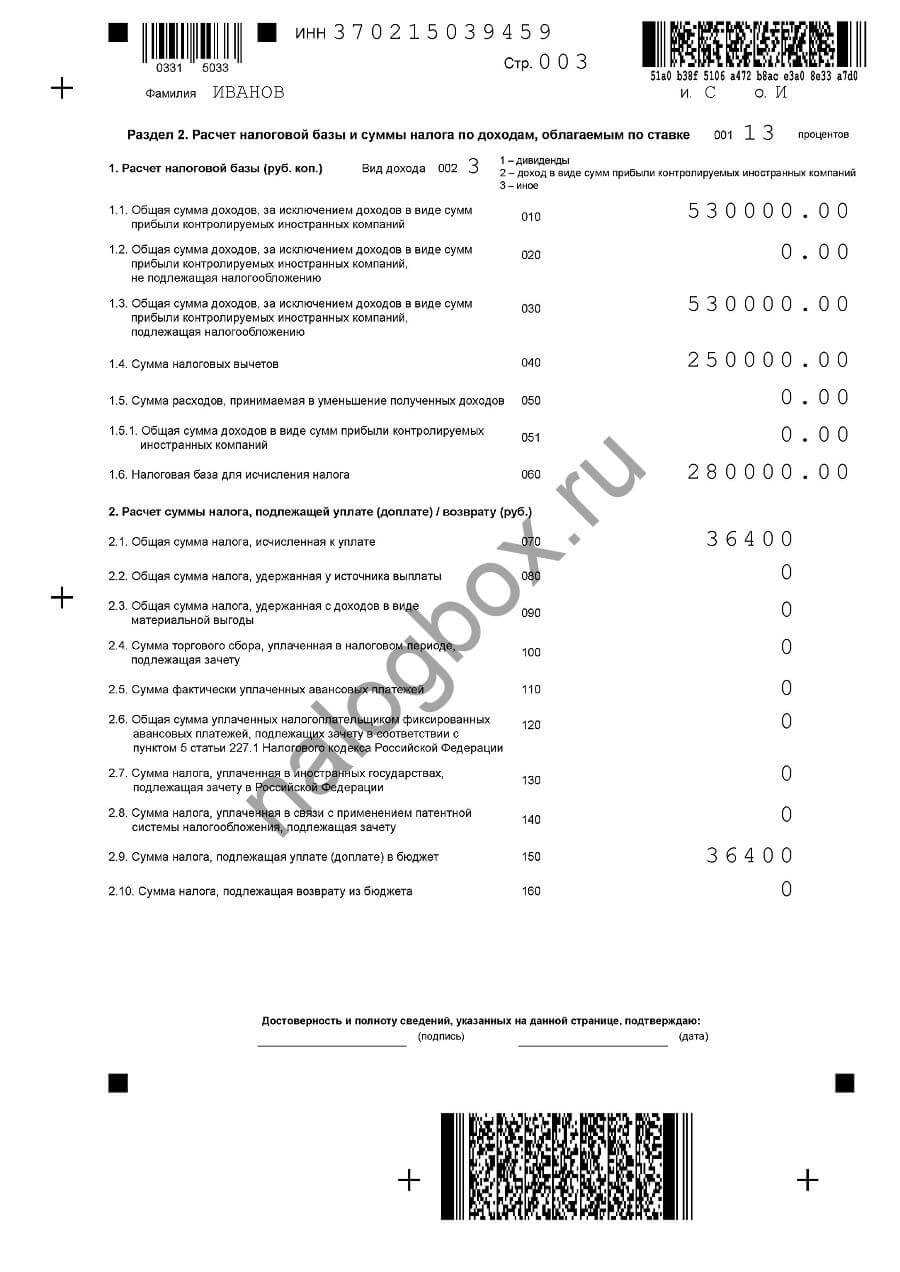

Возврат излишне удержанного НДФЛ. Порядок

Чтобы вернуть НДФЛ, используйте следующий алгоритм.

Шаг 1. Сообщите работнику о том, что излишне удержали налог. Если компания обнаружила излишне удержанный у сотрудника НДФЛ, например, не предоставила ему положенные стандартные вычеты, то его надо поставить в известность (в устном или письменном виде). Срок — 10 рабочих дней с момента обнаружения переплаты, а не по окончании года, как думают некоторые бухгалтеры. Чтобы доказать соблюдение этого срока, зафиксировать факт обнаружения переплаты надежнее всего в бухгалтерской справке с пересчетом НДФЛ.

Установленной письменной формы сообщения сотруднику об излишне удержанном НДФЛ нет. Компания вправе разработать свой бланк. В сообщении стоит указать сумму излишне удержанного НДФЛ, а также конкретную дату, когда компания выявила переплату. Ведь с момента ее обнаружения и до дня отправления сообщения должно пройти не более 10 рабочих дней.

В каком виде — письменном или электронном — отправлять сообщения, компания тоже вправе решить сама. Но чиновники рекомендуют прежде выяснить у самого сотрудника, какой формат сообщения ему удобнее (письмо Минфина России от 16.05.2011 № 03-04-06/6-112).

Кстати, в Налоговом кодексе штрафа за несообщение о неудержанном НДФЛ нет. Но если компания обратится в налоговую за возвратом переплаты, инспекторы могут потребовать доказать, что сотрудник в курсе излишнего удержания. В таком случае потребуется копия сообщения.

Шаг 2. Возьмите у работника заявление о возврате налога в свободной форме. Основанием для возврата является письменное заявление налогоплательщика. Его составляют в произвольной форме, для удобства компания может разработать шаблон. Главное, чтобы в заявлении на возврат были банковские реквизиты, на которые нужно перечислить налог. Ведь его можно вернуть только в безналичной форме путем перевода денег на счет в банке. Например, это может быть счет зарплатной карточки.

Шаг 3. Сделайте возврат излишне удержанного НДФЛ в трехмесячный срок . Перечислить излишне удержанный налог положено в течение трех месяцев со дня получения заявления. Иначе с невозвращенной суммы компания должна будет заплатить сотруднику проценты исходя из ставки ключевой ставки ЦБ за каждый календарный день просрочки (п. 1 ст. 231 НК РФ).

Вернуть налог компания вправе несколькими способами.

За счет будущих платежей. Проще всего выплатить деньги из предстоящих платежей по НДФЛ, в том числе по другим работникам. Такой порядок прямо разрешает статья 231 НК РФ.

Через инспекцию. Если сумма излишне удержанного налога крупная и средств на возврат у компании не хватает, можно вернуть деньги через инспекцию. Для этого в течение 10 рабочих дней со дня получения заявления от сотрудника компания должна подать в инспекцию заявление на возврат НДФЛ от своего имени. Вместе с тем надо представить выписку из налогового регистра по НДФЛ о доходах сотрудника. А также документы, подтверждающие факт излишнего удержания и перечисления НДФЛ (письмо Минфина России от 09.08.2012 № 03-04-06/6-229). Это может быть справка 2-НДФЛ, начиная с того года, за который пересчитан налог. И выписка по счету 68 субсчет Расчеты с бюджетом по НДФЛ. Сумма начислений по кредиту этого счета должна быть сторнирована на сумму переплаты налога (чтобы была видна сумма переплаты).

Когда деньги поступят, их надо перевести на счет сотрудника.

— компания удержала налог, хотя работник еще не получил доход;

— работник обратился с заявлением на вычет, а компания считала НДФЛ без вычетов;

— компания посчитала налог не по той ставке (30 вместо 13 %).

Когда НДФЛ возвращает инспекция:

— «физик» сам переплатил налог, когда декларировал доходы;

— компания не успела до конца года зачесть налог работнику, который стал резидентом;

— работник хочет получить вычеты на покупку квартиры, лечение или учебу после окончания года.

Шаг 4. Подайте в инспекцию заявление о возврате, если НДФЛ не хватает, чтобы вернуть переплату. Инспекция должна вернуть налог в течение месяца. Не дожидаясь поступлений, компания вправе вернуть деньги сотруднику из своих средств. При этом текущий НДФЛ надо платить в полной сумме.

Если вы увидели, что излишне удержали НДФЛ в прошлом году, пересчитайте налог и сдайте уточненную 2-НДФЛ. Возвращенный налог отразите в строке 090 расчета 6-НДФЛ, когда вернули деньги.

Шаг 5. Сохраните документы на возврат излишне удержанного НДФЛ. Заявление работника на возврат налога, документы, подтверждающие его право на перерасчет, и налоговый регистр с пересчитанным налогом сохраняют. При выездной проверке эти документы подтвердят обоснованность возврата, проведенного в счет предстоящих платежей.

Возврат переплаты по патенту

Согласно пункту 1 статьи 78 НК РФ возврат перечисленного в казну налогового излишка производится по заявлению плательщика налога. Оно подается в свою инспекцию в письменной форме или в электронном виде через ТКС или личкаб с заверением КЭП. На подачу заявления есть три года с даты переплаты. Бланк заявления приведен в Приказе ФНС РФ от 14.02.2017 № ММВ-7-8/182. Решение о возврате налоговая принимает в десятидневный срок с даты получения заявления или с даты подписания акта о сверке. До окончания указанного срока ИФНС направляет в казначейство поручение на возврат денег. В течение пяти дней после принятия решения об этом оповещают налогоплательщика.

При этом общий срок для возврата переплаченной суммы составляет один месяц с даты получения ИФНС заявления. При его нарушении за каждый день просрочки инспекция должна выплатить проценты.

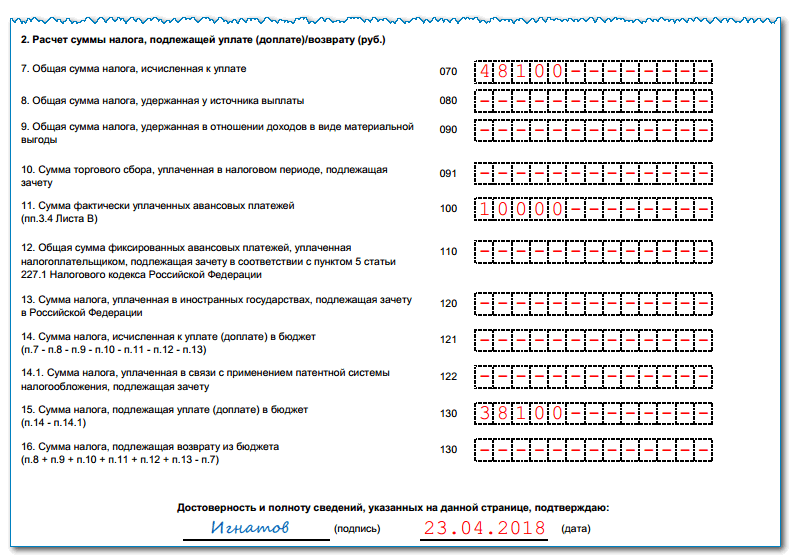

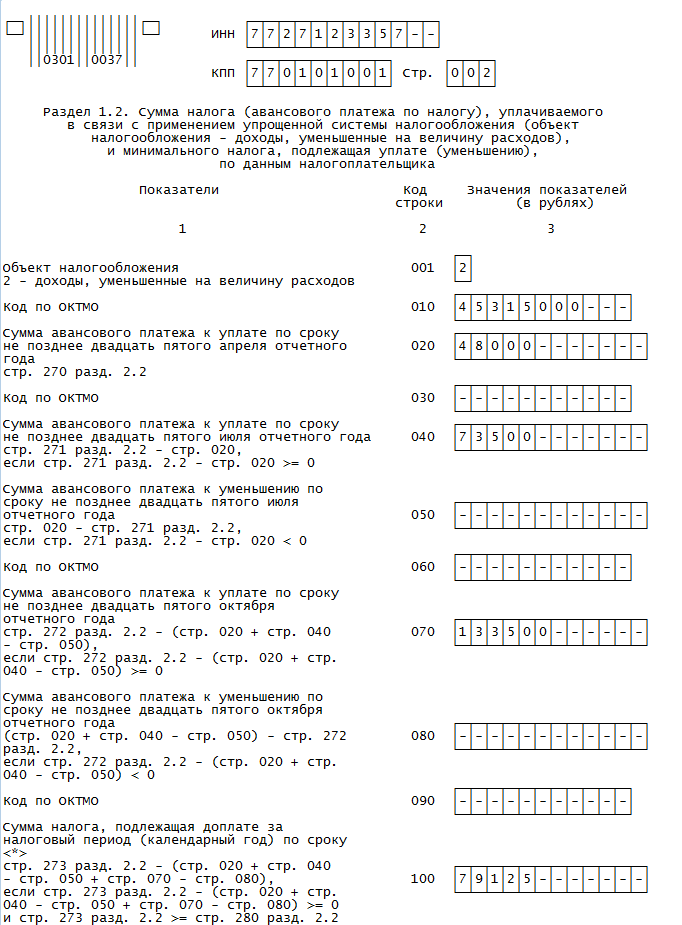

Как производится зачет переплаты?

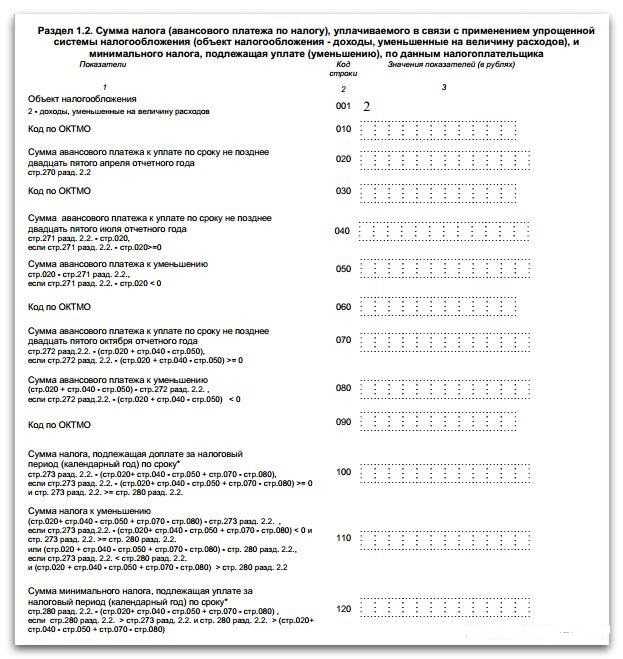

Зачет сумм излишне уплаченных федеральных налогов и сборов, региональных и местных налогов осуществляется по соответствующим видам налогов и сборов, а также по начисленным по ним пеням (абз. 2 п. 1 ст. 78 НК РФ). Иными словами, зачет производится по налогам одного уровня администрирования. Так, переплата по одному федеральному налогу (например, налогу на прибыль), засчитывается в погашение недоимки по другому федеральному налогу (скажем, НДС), или переплата по одному региональному налогу (допустим, налогу на имущество) может быть зачтена в погашение недоплаты по другому региональному налогу (например, транспортному налогу). Что касается местных налогов, это земельный налог и торговый сбор, плательщиком которого чаще являются торговые организации. Поэтому АУ переплата по земельному налогу может быть зачтена разве что в счет уплаты будущих платежей по данному налогу. Зачет налогов разного уровня (федеральных и региональных, или местных) не допускается вышеназванной нормой.

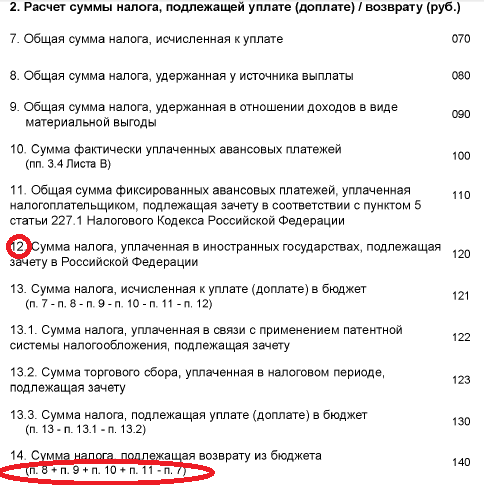

Отдельно нужно сказать про НДФЛ. Это федеральный налог работников учреждения – физических лиц, в то время как само учреждение в таком случае выступает налоговым агентом. Поэтому засчитывать переплату налога на прибыль или НДС в счет недоплаты по НДФЛ налоговый орган не будет (Письмо Минфина РФ от 19.02.2010 № 03‑02‑07/1-69).

Бухгалтеру не нужно представлять заявление для зачета переплаты по одному налогу в счет недоимки по другому, поскольку налоговый орган произведет зачет самостоятельно на основании положений п. 5 ст. 78 НК РФ. По-другому нужно действовать в ситуации, когда сумма переплаты направляется в счет погашения задолженности по пеням, штрафам. Налогоплательщику для этого нужно представить письменное заявление или заявление, направленное в электронной форме. В течение 10 дней со дня получения указанного заявления налоговики принимают решение о зачете суммы излишне уплаченного налога в счет погашения задолженности по пеням, штрафам (абз. 3 п. 5 ст. 78 НК РФ).

Недоимки по налогам, штрафам и пеням считаются уплаченными со дня принятия налоговым органом решения о зачете сумм переплаты (пп. 4 п. 3 ст. 45 НК РФ).

Если недоимки по другим налогам нет, а также отсутствует задолженность по пеням или штрафам, то налогоплательщик может направить переплату в счет уплаты будущих платежей тому же самому налогу или иным налогам (п. 4 ст. 78 НК РФ). Данный зачет производится налоговым органом на основании заявления налогоплательщика, которое может быть представлено в инспекцию в электронной форме. Срок для проведения зачета переплаты налога в счет предстоящих платежей составляет 10 рабочих дней со дня получения заявления либо со дня подписания акта сверки уплаченных им налогов, если такая совместная сверка проводилась.

При этом сам акт сверки с налоговым органом расчетов с бюджетом, в котором фиксируется сумма переплаты, в отрыве от иных документов не является безусловным доказательством переплаты, а дата его составления не считается отправной точкой для определения срока давности обращения в суд. Если о факте излишней уплаты налога и штрафа стало известно из письма инспекции налогоплательщику, то именно с этой даты отсчитывается срок исковой давности для обращения в суд (три года). После пропуска данного срока суд может отказать в зачете переплаты в счет погашения иных обязательств (Постановление АС МО от 28.09.2015 № Ф05-12690/2015).

В суд приходится обращаться тогда, когда между налогоплательщиком и налоговым органом возникает спор по вопросу зачета сумм излишне уплаченных налогов по причине разногласий о размере переплаты. Если налогоплательщик полагает, что в результате принятия налоговым органом решения об отказе в зачете излишне уплаченных сумм в счет погашения имеющейся у него недоимки его права нарушены, он вправе также оспорить названное решение в суде (п. 80 Постановления Пленума ВАС РФ от 30.07.2013 № 57).

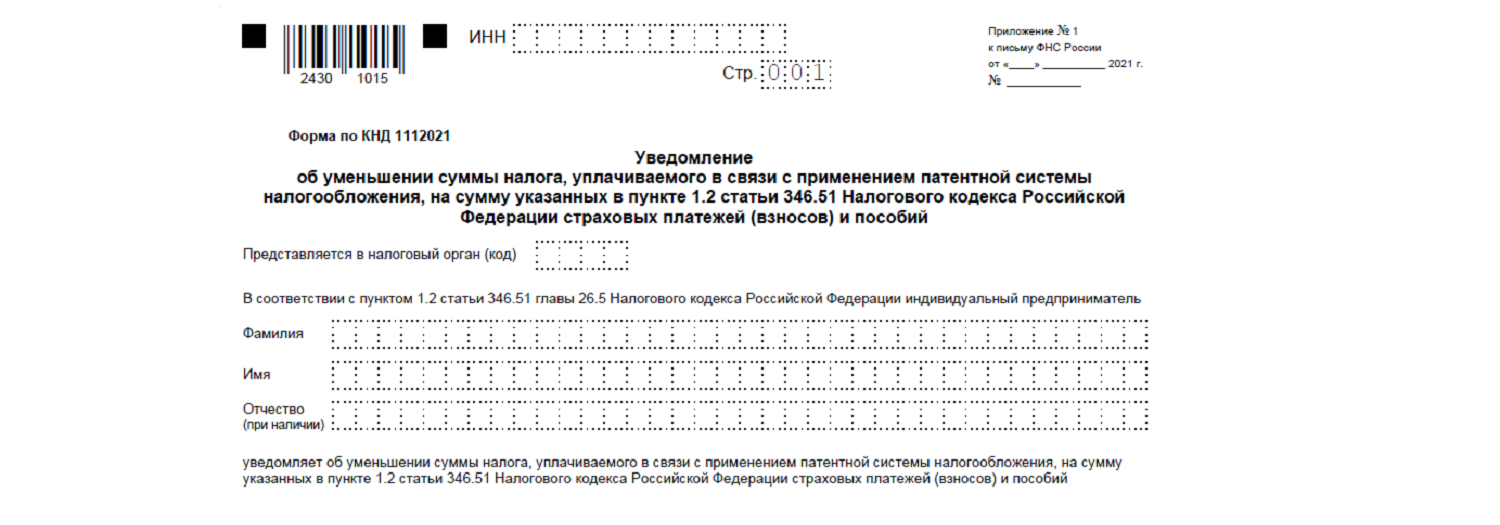

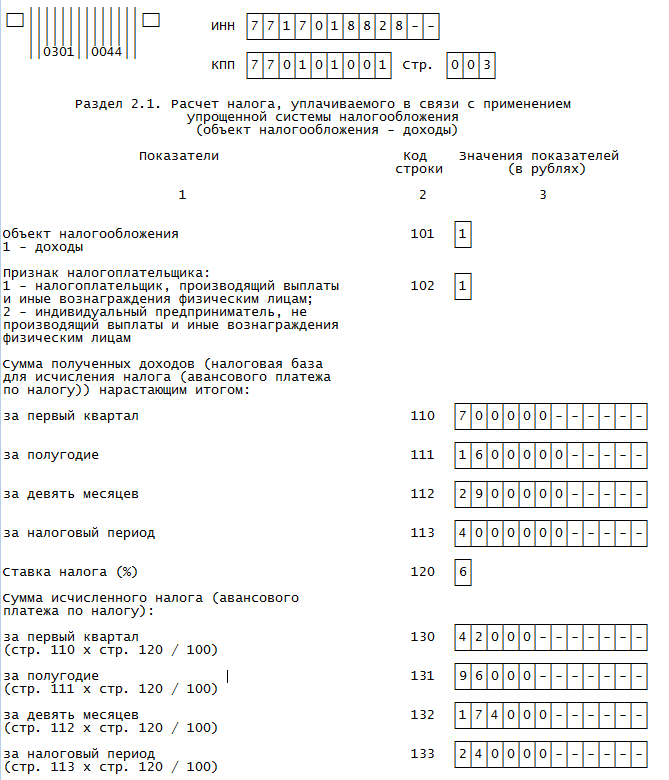

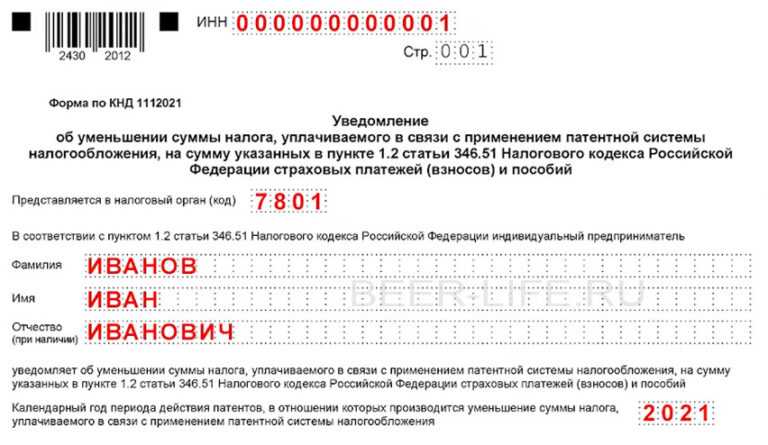

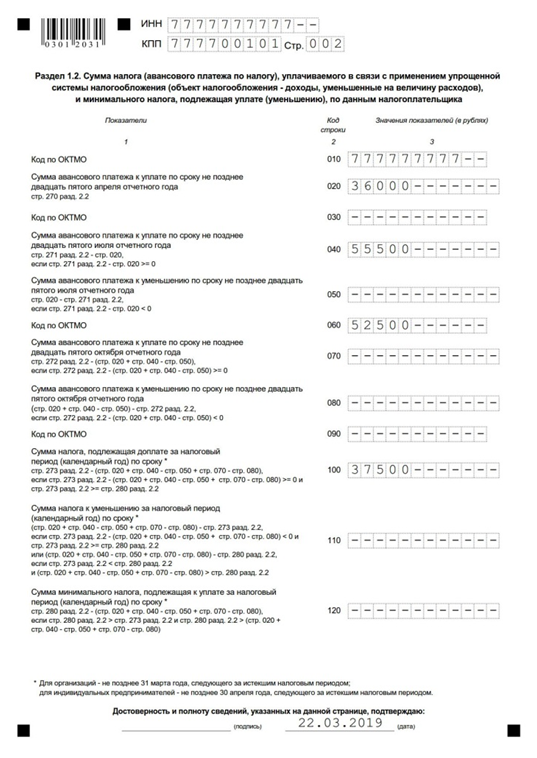

Заполняем уведомление на вычет

Чтобы уменьшить патент, надо уведомить налоговую о своём праве на вычет и его сумме. Форму и формат уведомлений ФНС утвердила приказом от 26.03.2021 № ЕД-7-3/218@, он вступает в силу с 11 июля. До этого все применяли рекомендованную форму (письмо ФНС от 26.01.2020 № СД-4-3/785).

Новый бланк, как и рекомендованный ранее, состоит из титульного листа, листа А и листа Б. Но есть несколько отличий.

На титульном листе укажите код налогового органа, ИНН и ФИО предпринимателя, номер телефона, дату и поставьте подпись. Дополнительно надо будет указывать год действия патентов, по которым вы хотите уменьшить налог.

Лист А предназначен для сведений о патентах, по которым применяется вычет. Его значительно расширили: теперь по каждому патенту надо заполнить семь строк:

- 010 — номер патента;

- 020 — дата начала действия;

- 025 — дата окончания действия;

- 030 — признак налогоплательщика: «1» для ИП работодателя и «2» для ИП без сотрудников;

- 040 — сумма налога к уплате;

- 050 — сумма взносов и пособий, уменьшающая налог к уплате.

- 060 — сумма взносов и пособий, уменьшающая сумму налога, которую учли при уменьшении в поданных ранее уведомлениях.

По строке 050 должны выполняться контрольные соотношения:

- для признака налогоплательщика «1» — строка 050 публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Самые важные статьи на почту раз в месяц

Ирина, добрый день! Все верно, только на уплаченные. Но если стоимость патента 10 тыс. рублей, то уменьшать надо не на 10 тыс. рублей, а на все уплаченные взносы или половину от них (при наличии сотрудников). Но максимальное уменьшение — 10 000 рублей.

Переплату можно перенести на другой патент, если у вас их несколько в течение года. Это прямо прописано в пп. 3 п. 1.2 ст. 346.51 НК РФ: «Если налогоплательщик в календарном году, в котором им уплачены страховые платежи (взносы) и пособия, получил несколько патентов и при исчислении налога по одному из них сумма страховых платежей (взносов) и пособий, указанных в настоящем пункте, превысила сумму этого налога с учетом ограничения, установленного абзацем шестым настоящего пункта, то он вправе уменьшить сумму налога, исчисленную по другому (другим) патенту, действующему в этом же календарном году, на сумму указанного превышения».

Отправил PDF-кой через Эльбу в нашу томскую налоговую. Не приняли. Сослались на то что либо в установленном формате электронного обмена (это, внезапно, XML) — подробнее о формате тут — http://www.consultant.ru/document/cons_doc_LAW_375165/ — либо с бумажкой лично, либо бумажкой почтой.

XML можно конечно и самостоятельно состряпать, но документация по требуемому формату — это ад.

Заплатил авансом страховые взносы в 2021 году. Подал заявление в налоговую, об уменьшении налога на Патент 2021 на сумму уплаченных в 2021 году страховых взносов. Ответ пришел вот такой. Цитирую:____Инспекция ФНС России № 28 по г. Москве (далее – Инспекция) в ответ на обращение сообщает следующее.В соответствии со статьей 346.51 Налогового кодекса Российской Федерации, если налогоплательщик в календарном году, в котором им уплачены страховые платежи (взносы) и пособия, получил несколько патентов и при исчислении налога по одному из них сумма страховых платежей (взносов) и пособий, указанных в настоящем пункте, превысила сумму этого налога с учетом ограничения, установленного абзацем шестым настоящего пункта, то он вправе уменьшить сумму налога, исчисленную по другому (другим) патенту, действующему в этом же календарном году, на сумму указанного превышения.Налогоплательщик направляет уведомление об уменьшении суммы налога, уплачиваемого в связи с применением патентной системы налогообложения, на сумму указанных в настоящем пункте страховых платежей (взносов) и пособий в письменной или электронной форме с использованием усиленной квалифицированной электронной подписи по телекоммуникационным каналам связи в налоговый орган по месту постановки на учет в качестве налогоплательщика, применяющего патентную систему налогообложения.Советник государственнойгражданской службы РФ 2 класса О.Н. Украинкова____

Как вам? Патент у меня один единственный. Выходит нельзя по единственному Патенту вычет получить?