- Каким целям служит взаимоувязка

- Формы финансовой отчетности

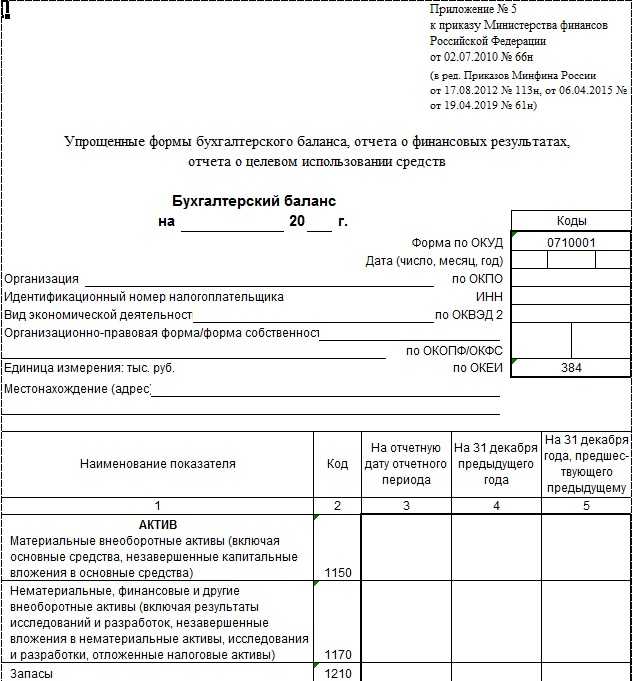

- Бухгалтерский баланс

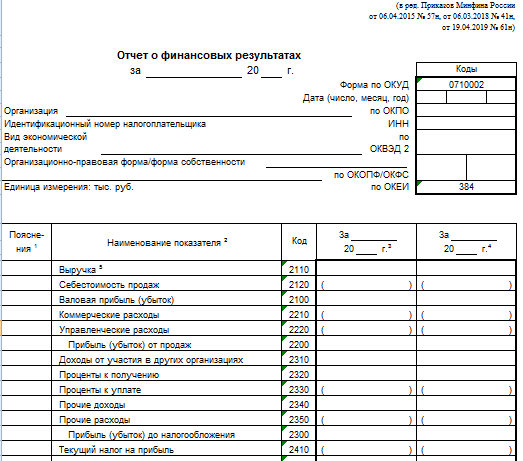

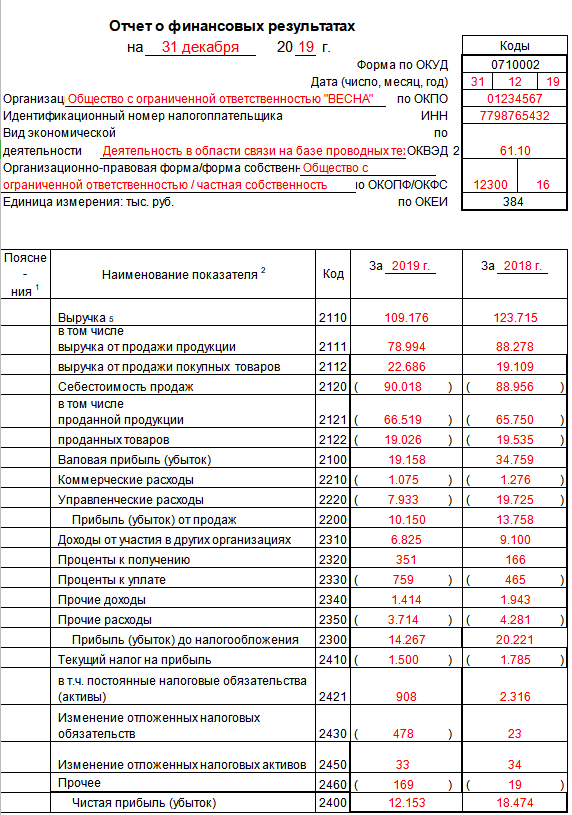

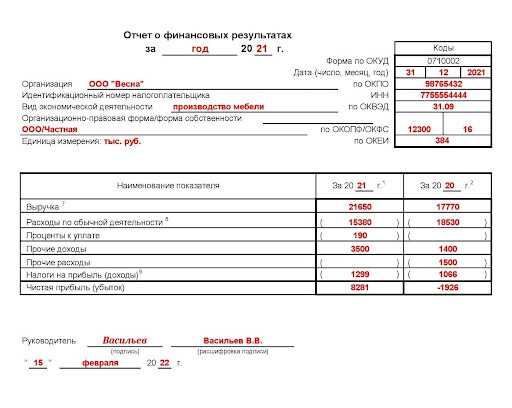

- Отчет о финансовых результатах

- Отчет об изменении капитала

- Отчет о движении денежных средств

- Пояснения к балансу и отчету о финрезультатах

- Как заполнять отчет о финансовых результатах

- Распространенные ошибки при заполнении формы 2 бухгалтерского баланса

- Где формы 2 отчета о финансовых результатах

- Как внести в отчёт сведения о прочих доходах и расходах

Каким целям служит взаимоувязка

Взаимоувязки представляют собой или равенство значений, или их соответствие друг другу. Наличие их может устанавливаться как самим бухгалтером, так и представителями налоговой. Необходимы они для этих целей:

- Контроль над достоверностью сведений.

- Полнота информации, присутствующей в отчетности.

- Обнаружение несостыковок, ошибок и их ликвидация.

- Углубленное понимание бухгалтерской отчетности.

- Установление правильности заполнения бумаг.

Если представители налоговой не обнаружат увязок, это может повлечь за собой организацию камеральных или выездных проверок. Они могут замедлить работу фирмы. То есть проверять отчетность выгодно, прежде всего, представителям компании. Это позволит предупредить проблемы и конфликты с налоговиками в дальнейшем.

Если бухгалтер будет составлять отчетность в соответствии с правилами, то в ней будут присутствовать взаимоувязки. Их основная функция – установление достоверности изложенной информации. Отчетность должна быть такой, чтобы ее пользователь мог понять все изложенные сведения, «прочитать» документ.

ВАЖНО! Контроль над правильностью оформления – это заключительный этап составления отчетности. Он обеспечивает не только исключение допущенных ошибок, но и получение дополнительных сведений, расширенный анализ

Формы финансовой отчетности

Бухгалтерская отчетность составляется и представляется по формам, утвержденным Приказом Минфина России от 02.07.2010 № 66н. Рассмотрим содержание и порядок заполнения основных форм годовой бухгалтерской отчетности коммерческой организации.

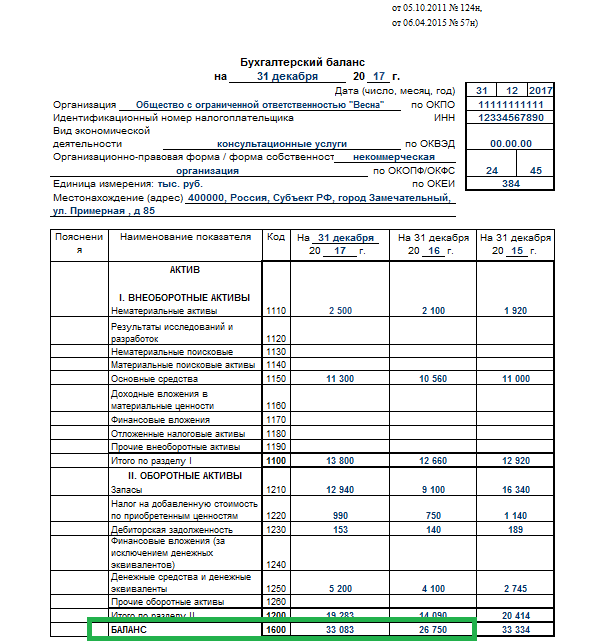

Бухгалтерский баланс

Форма баланса утверждена приложением № 1 к Приказу Минфина РФ от 02.07.2010 № 66н. Он характеризует финансовое положение предприятия.

Баланс делится на два раздела — активы и пассивы. Главный принцип баланса заключается в том, что между ними должно сохраняться равенство.

Активы, в свою очередь, делятся на оборотные и внеоборотные. Оборотные включают запасы, НДС, задолженность дебиторов, финвложения и деньги. Внеоборотные — НМА, основные средства, имущество для передачи в лизинг или прокат и прочее.

Пассивы включают три раздела: капитал и два вида обязательств — сроком меньше и больше 12 месяцев. В раздел капитала также входит нераспределенная прибыль или непокрытый убыток.

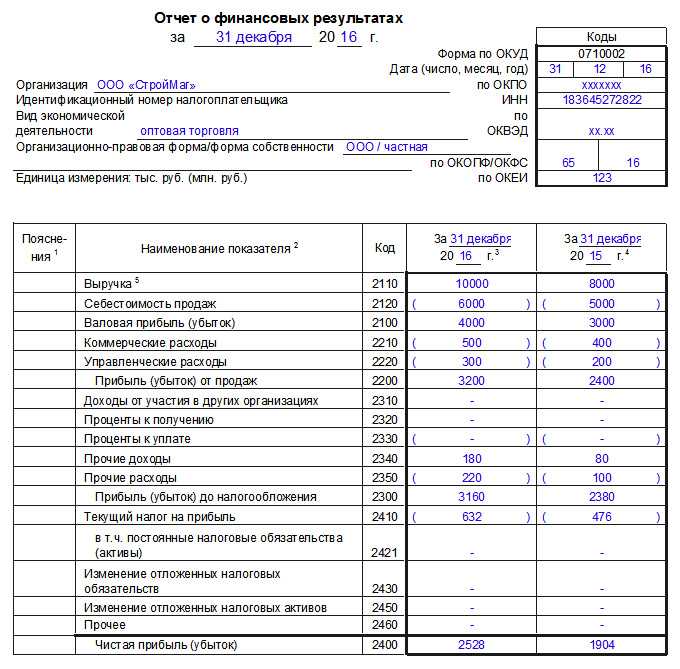

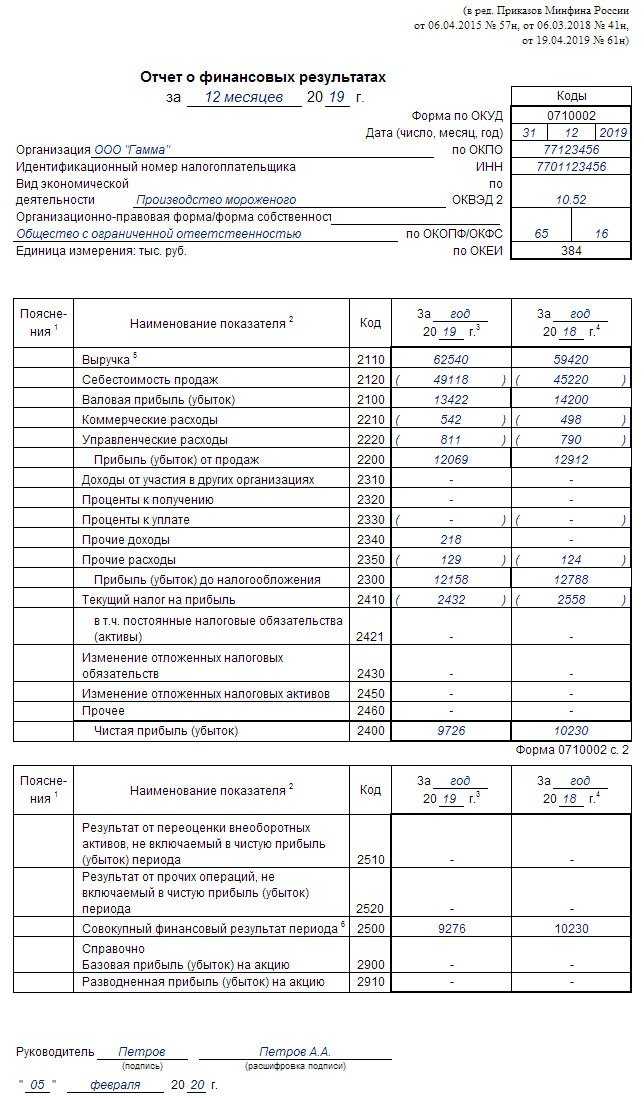

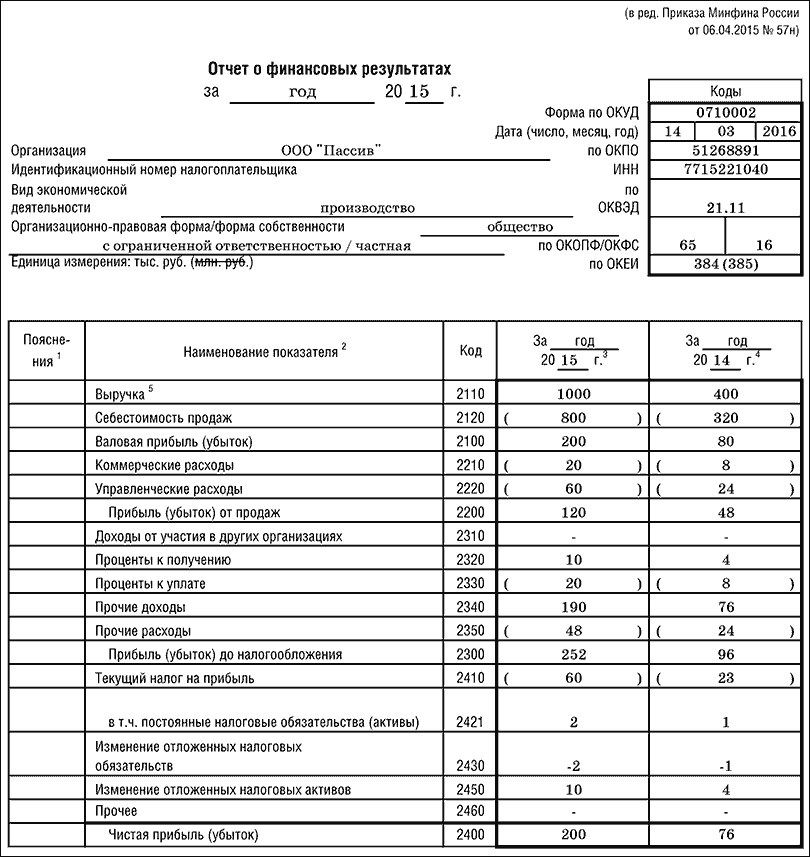

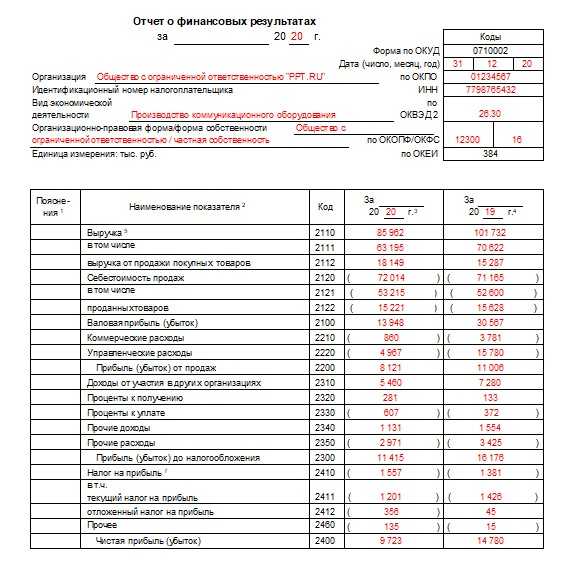

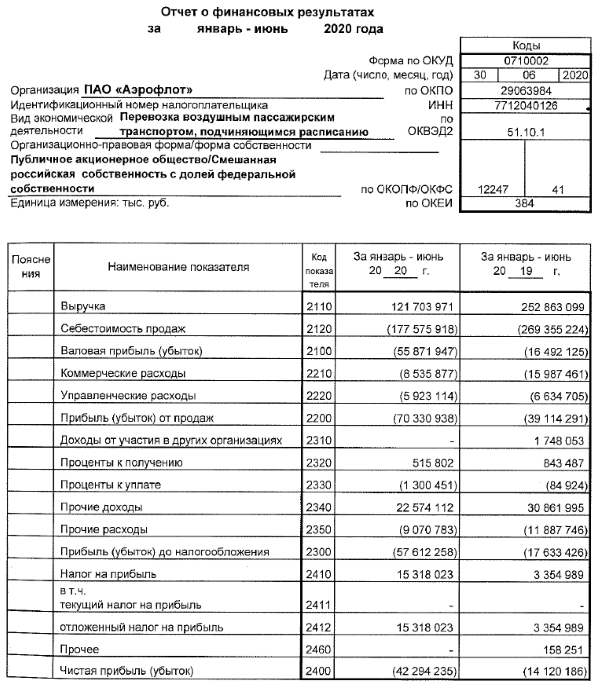

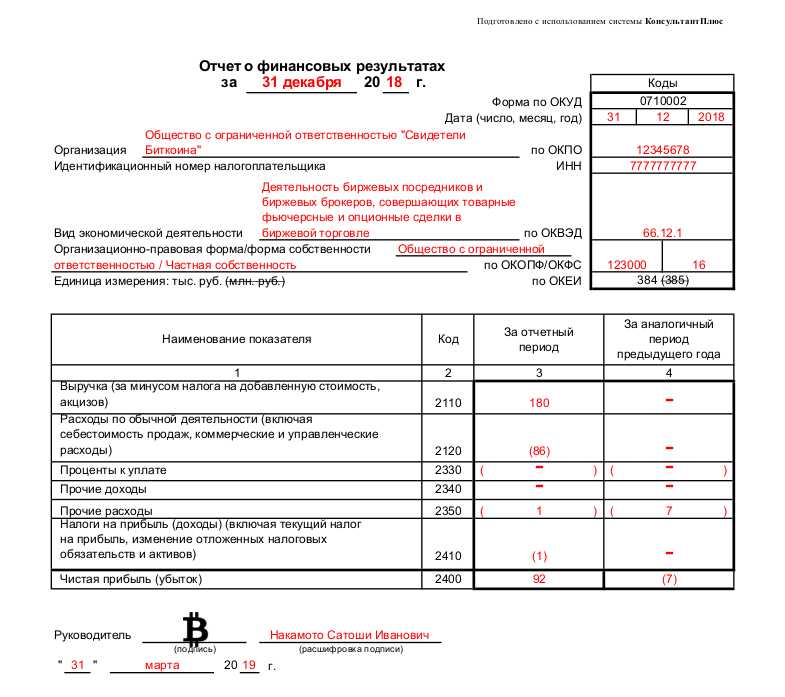

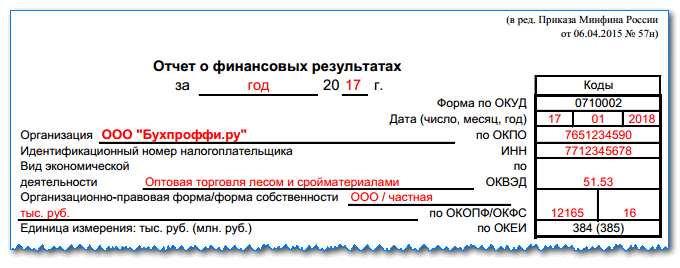

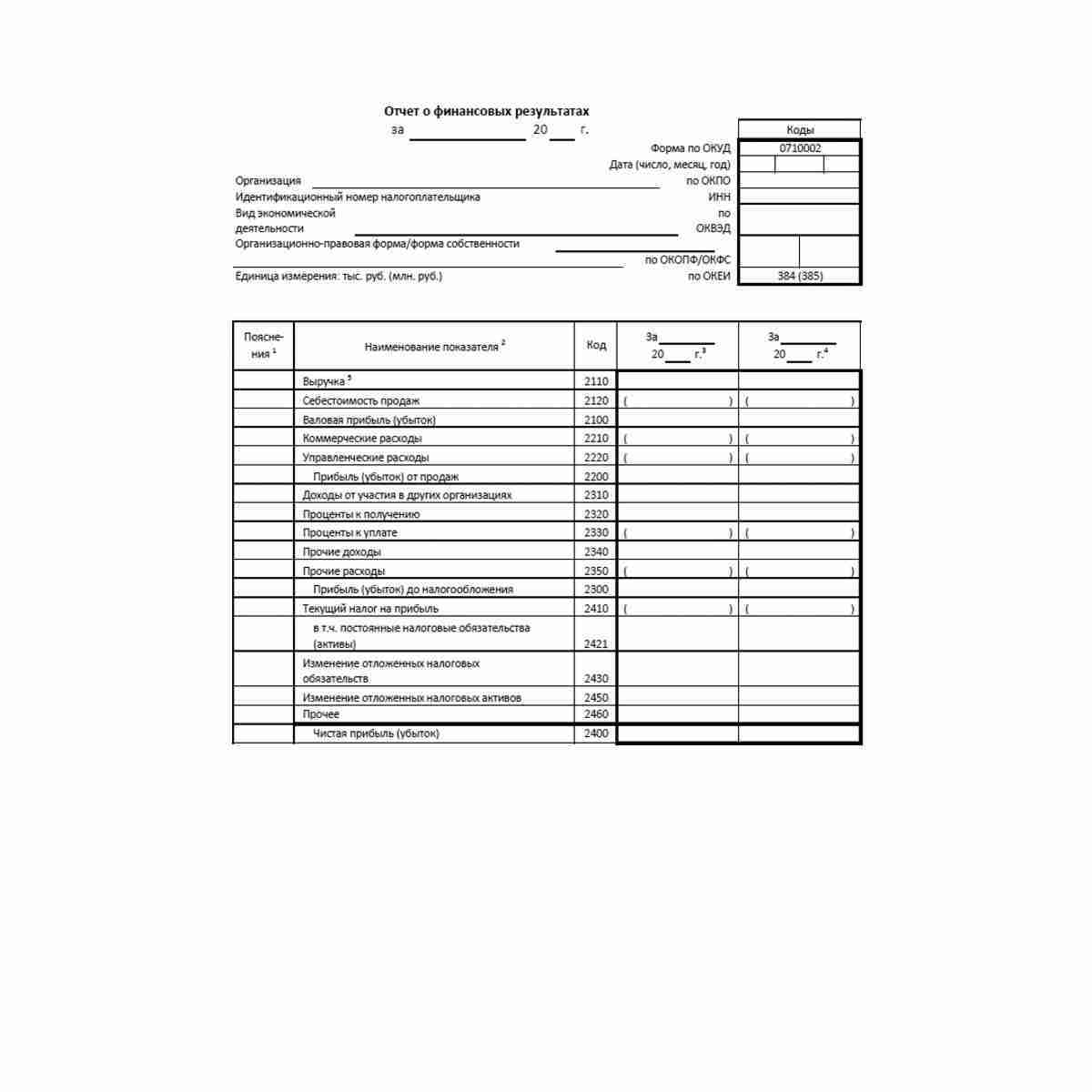

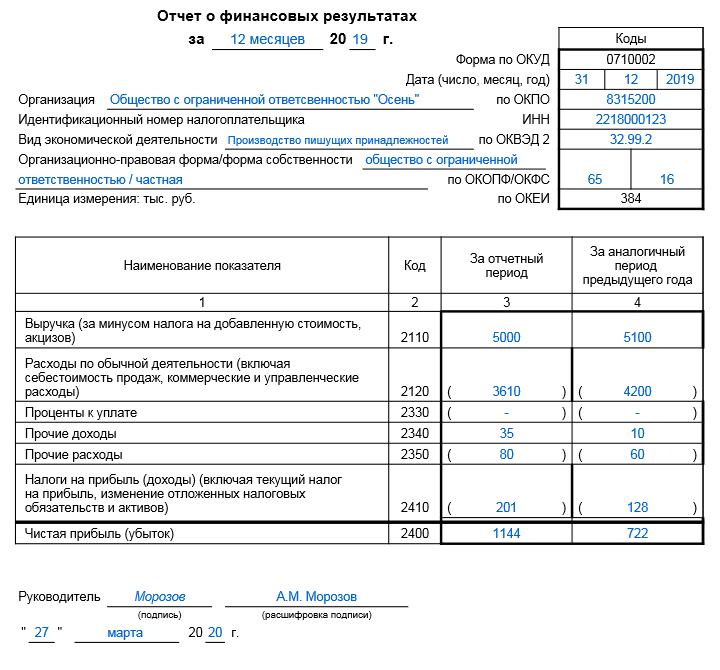

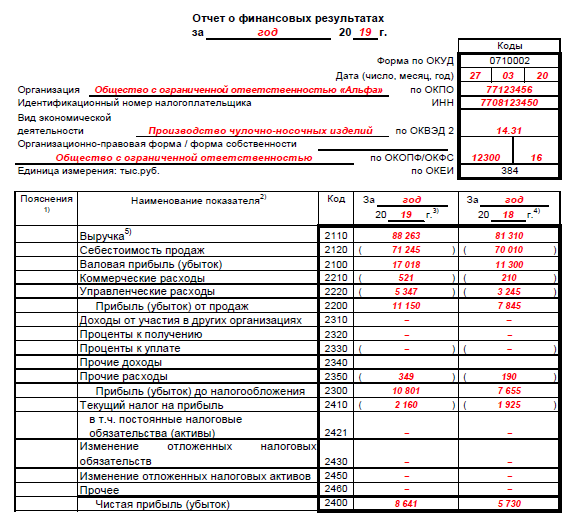

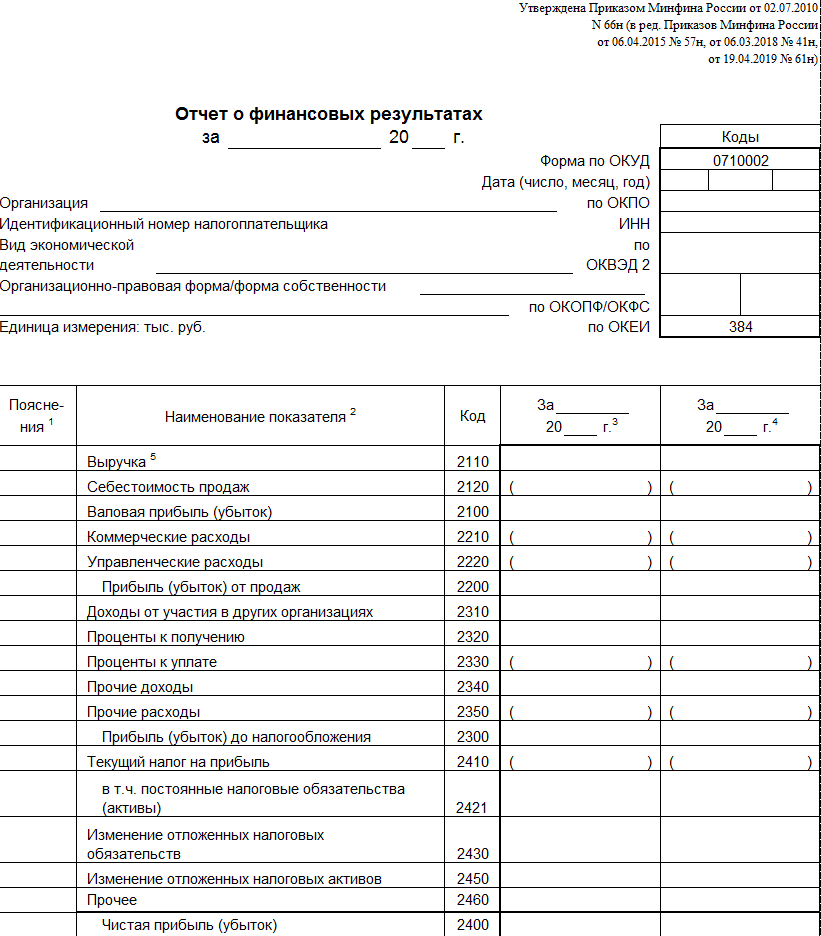

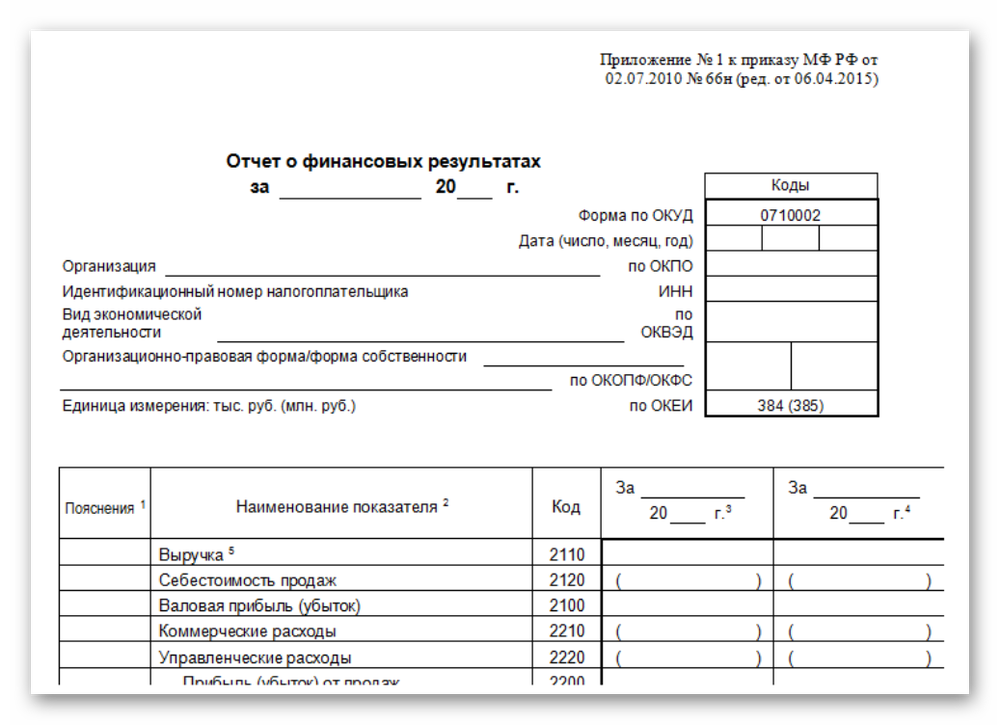

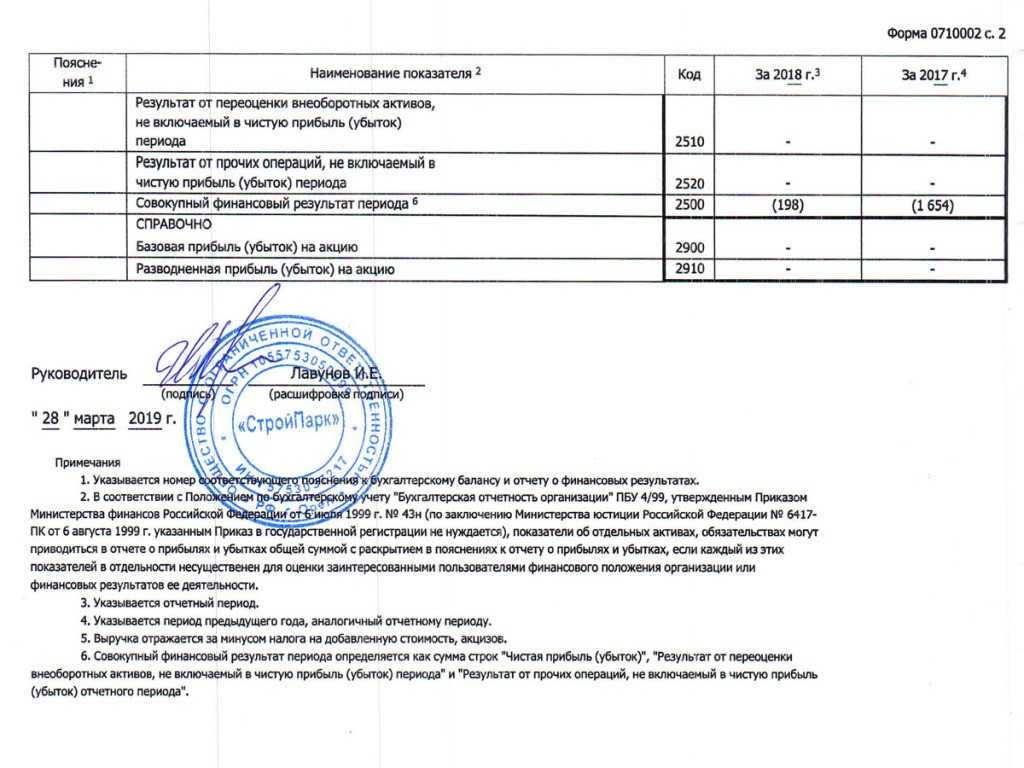

Отчет о финансовых результатах

Он описывает результаты деятельности организации за год. Показывает причины, по которым образовались прибыль или убыток. Данные в отчете показываются за прошедший и предшествующий год.

Выручка в отчете отражается за вычетом НДС, акцизов и прочих обязательных платежей. Уменьшив ее на себестоимость продаж, можно получить валовую прибыль. Она показывает прибыль (убыток) от продаж после уменьшения на коммерческие и управленческие расходы. Для выявления чистой прибыли (убытка) дополнительно учитываются проценты, прочие доходы и расходы, налог на прибыль, изменения ОНО и ОНА.

Показатель чистой прибыли должен быть равен конечному сальдо по счету 99 «Прибыли и убытки», которые при реформации баланса списывается на счет 84 «Нераспределенная прибыль (непокрытый убыток)».

Отчет об изменении капитала

Капитал — это вложения собственников и прибыль, накопленная за все время работы предприятия. Отчет об изменениях капитала состоит из трех разделов: движение капитала, корректировки и чистые активы.

Первый раздел содержит информацию об изменениях величины собственного капитала. К нему относятся уставный, добавочный и резервный капитал, а также нераспределенная прибыль.

Второй раздел заполняют, если в отчетном году организация исправляла ошибки прошлых лет с использованием счета 84 или если в отчетном году изменилась учетная политика. Суммы за прошедшие годы нужно откорректировать, чтобы сопоставить величину капитала прошлого и позапрошлого года с отчетным.

В третьем разделе приводится информация о чистых активах за три года — 31 декабря отчетного года и двух предыдущих.

Отчет о движении денежных средств

Этот отчет представляет собой обобщение данных о деньгах компании и их эквивалентах. В нем раскрываются данные о том, какими суммами располагало предприятие на начало года и сколько осталось на конец. Отчет характеризует три вида движения денег: в разрезе текущей, инвестиционной и финансовой деятельности.

По своей сути отчет о движении денежных средств является пояснением строки 1250 бухбаланса. В ней должно быть указание на его наличие.

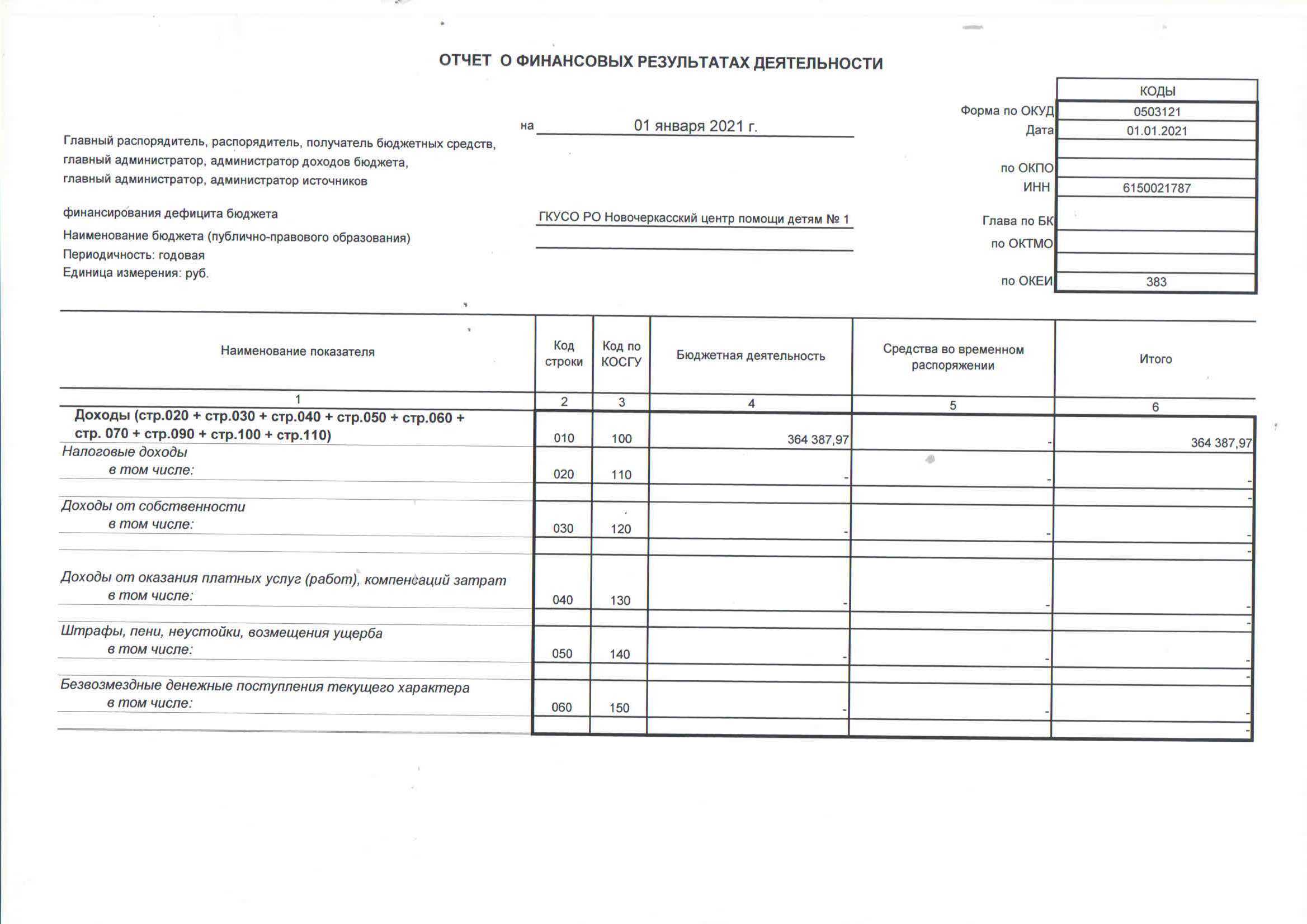

Пояснения к балансу и отчету о финрезультатах

Пояснения раскрывают сведения, которые относятся к учетной политике организации. А также они содержат дополнительную информацию, которая не входит в баланс и отчет, но нужна пользователям финотчетности для понимания процессов и состояния организации.

Пояснения раскрывают дополнительные данные:

- о нематериальных активах;

- основных средствах;

- финансовых вложениях;

- дебиторской задолженности;

- изменениях в капитале;

- акциях, выпущенных акционерным обществом;

- резервах предстоящих расходов и платежей, оценочных резервах;

- кредиторской задолженности;

- объемах продаж продукции, товаров, работ, услуг по видам деятельности и рынкам сбыта;

- затратах на производство;

- и прочих составляющих деятельности организации.

Эта информация представляется в виде отдельных отчетных форм и в виде пояснительной записки. Статья отчетности, к которой даны пояснения, должна иметь указание на их наличие.

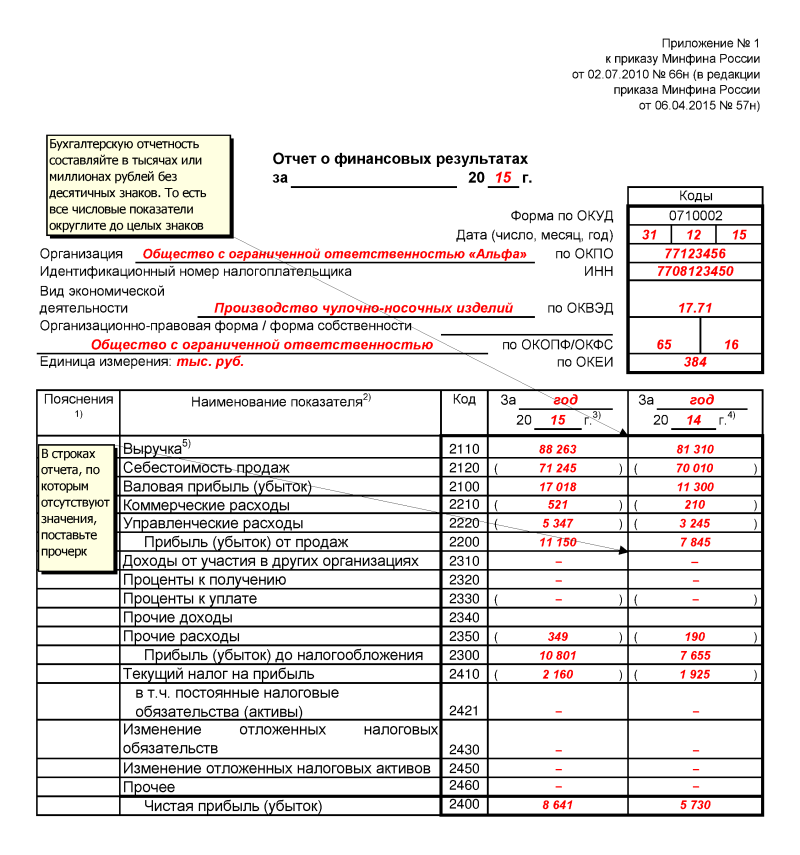

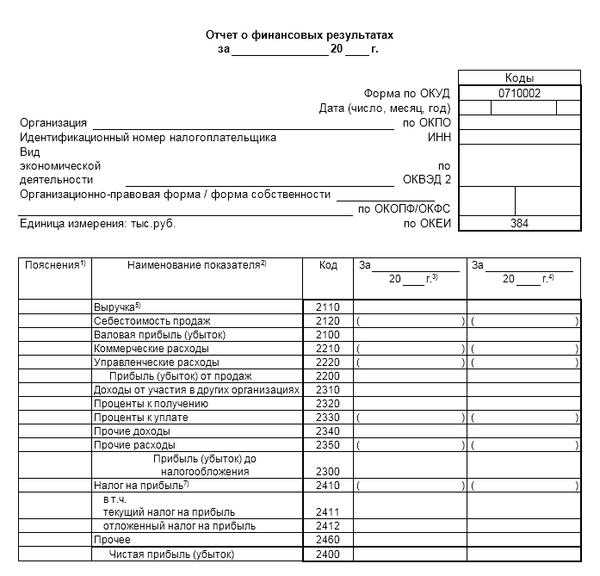

Как заполнять отчет о финансовых результатах

Цель заполнения — показать, как были рассчитаны итоговые показатели:

- валовая прибыль (убыток);

- прибыль (убыток) от продаж;

- прибыль (убыток) до налогообложения;

- чистая прибыль (убыток).

Каждая итоговая величина получается путем сложения или вычитания промежуточных величин. Например, чтобы найти валовую прибыль, нужно сначала взять два промежуточных показателя: выручку и себестоимость продаж. Затем от первого отнять второй.

У всех строк есть графа «Пояснения». В ней проставляется номер пояснений, в которых раскрыта информация по данной строке. Если, к примеру, сведения о выручке сведены в справку с номером 15, то перед строкой «Выручка» надо поставить «15».

Бесплатно вести бухгалтерский и налоговый учет в веб‑сервисе

Распространенные ошибки при заполнении формы 2 бухгалтерского баланса

Многие ошибки при заполнении данной формы вызваны арифметическими неточностями. Поэтому заполняя отчет, лучше всего использовать специализированные комплексы, которые все вычисления производят автоматически.

При заполнении чаще всего допускают следующие ошибки:

- Довольно часто при заполнении показателя «Выручка» бухгалтеры забывают из дохода исключить сумму начисленного НДС.

- Также распространенной ошибкой является распределение доходов по видам без учета Положения по бухучету. Некоторые специалисты могут включать проценты или доходы от участия в других организациях в состав прочих доходов.

- При определении текущего налога надо учитывать ПБУ «Учет расчетов по налогу на прибыль», что многие не делают на практике.

- Также нужно производить расшифровку некоторых показателей отчетности, которые приводятся в самом конце форме в виде справки. Специалисты довольно часто игнорируют этот момент.

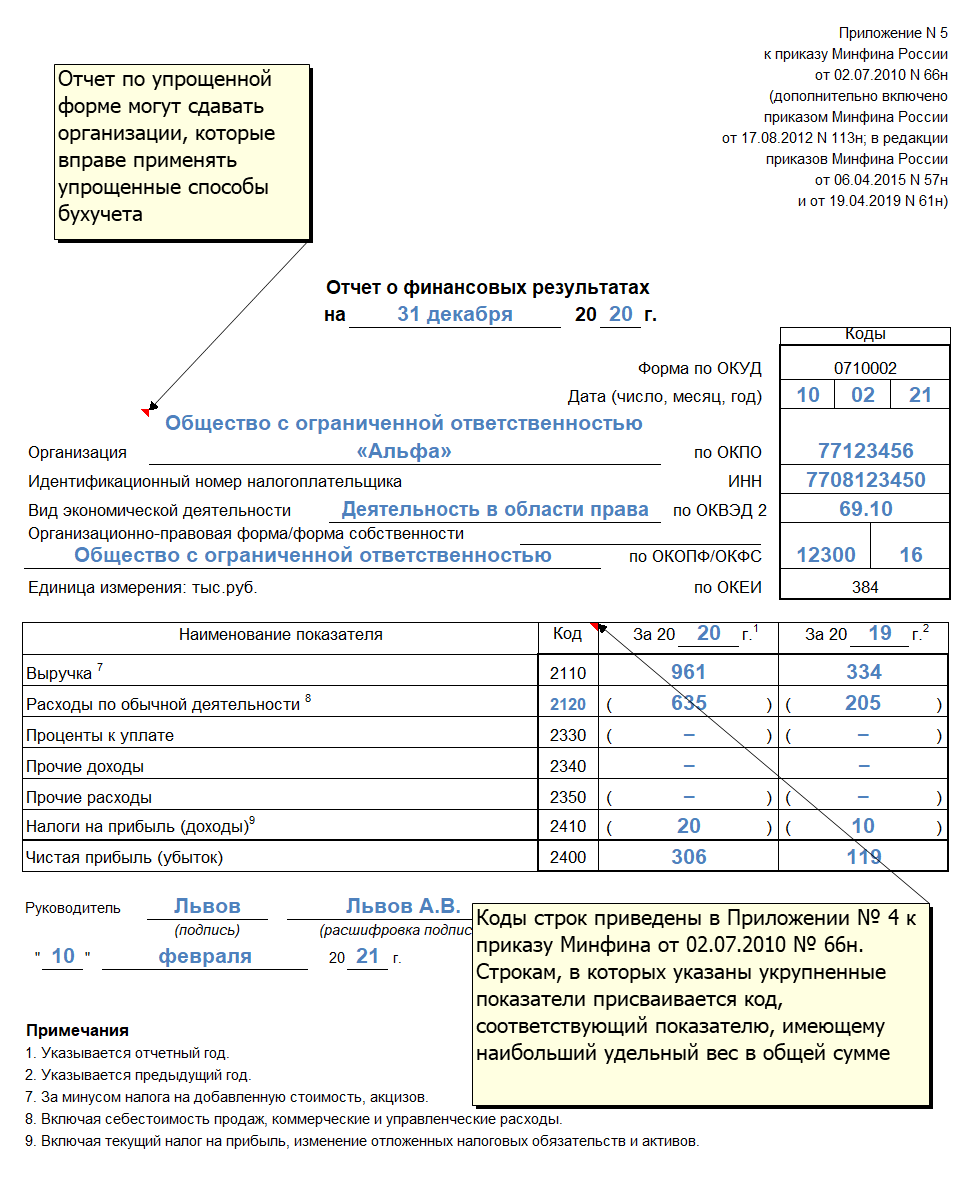

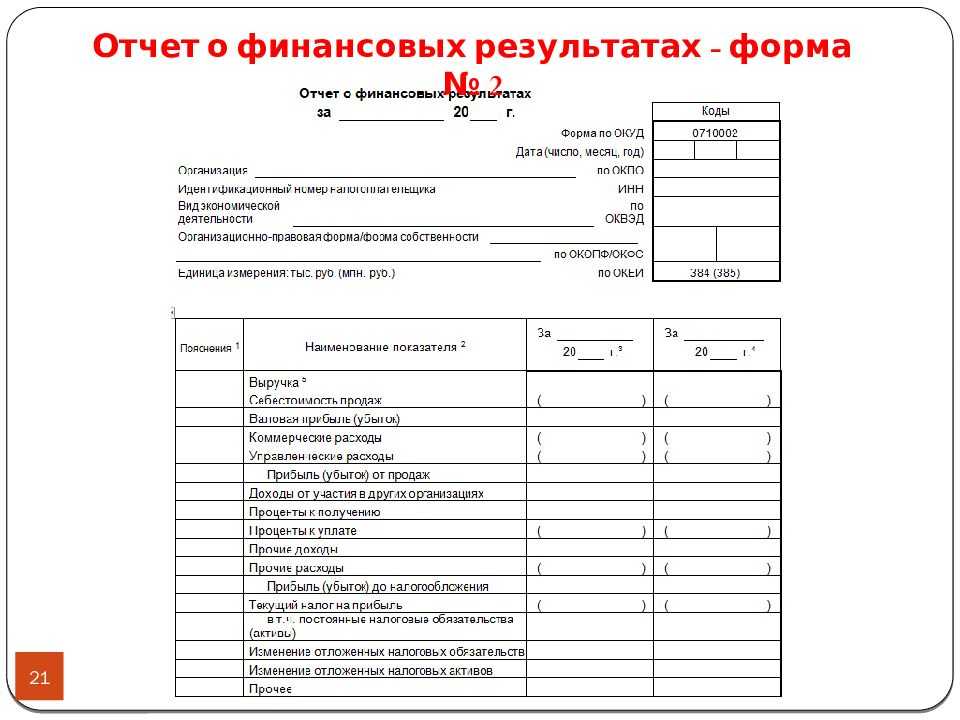

Где формы 2 отчета о финансовых результатах

Существует форма, предназначенная для всех организаций (назовем ее общей формой). Она приведена в приложении № 1 к приказу № 66н. Правила заполнения, приведенные далее, относятся именно к общей форме отчета о финрезультатах (по активной ссылке можно формы 2 отчета о финансовых результатах).

Субъекты малого предпринимательства могут применять специальную упрощенную форму. Она приведена в приложении № 5 к приказу № 66н.

Бесплатно заполнить отчет о финансовых результатах и другую бухгалтерскую отчетность

Подготовить, проверить и сдать бухгалтерскую отчетность в ИФНС через интернет Сдать бесплатно

Как внести в отчёт сведения о прочих доходах и расходах

В этом разделе расскажем о том, как отразить в форме № 2 доходы и расходы, которые не связаны с основной деятельностью организации. Обычно эти расходы составляют небольшую долю от общего оборота, а у некоторых компаний их может вообще не быть.

Все подобные доходы и расходы нужно учитывать на отдельном счёте 91, к которому обычно открывают два субсчёта. Доходы отражаются по кредиту субсчёта 91.1 «Прочие доходы», а расходы — по дебету субсчёта 91.2 «Прочие расходы».

В строку 2310 «Доходы от участия в иных организациях» занесите сумму полученных дивидендов или выручку от продажи долей в уставном капитале либо акций.

В строке 2320 «Проценты полученные» отразите ваши процентные доходы: по депозитам, выданным займам и т.п.

В строке 2330 «Проценты уплаченные» укажите ваши процентные выплаты: по полученным кредитам, выпущенным облигациям и т.п.

В строки 2340 «Прочие доходы» и 2350 «Прочие расходы» включите все иные виды доходов и расходов, не связанные с основной деятельностью компании, которые не вошли в строки 2310, 2320, 2330.

При заполнении строк 2310 – 2350 учитывайте не только виды доходов или расходов, но и особенности вашего бизнеса.

Например, если один из ваших основных видов деятельности по уставу — вложение средств в другие организации, то строку 2310 вам заполнять не нужно. В этом случае все полученные дивиденды и другие доходы от вложений вы должны включить в основную выручку (строка 2110).

Если у вас производственная или торговая компания и вы сдали в аренду неиспользуемую часть цеха (склада), то это будут прочие доходы (строка 2340). А если сдача недвижимости в аренду — ваш основной бизнес, то эти же доходы нужно занести в строку 2110.

Cведения о прочих доходах и расходах