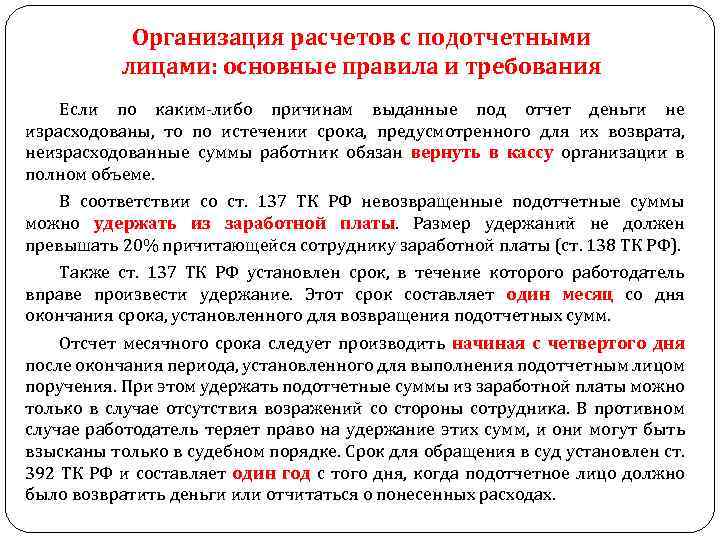

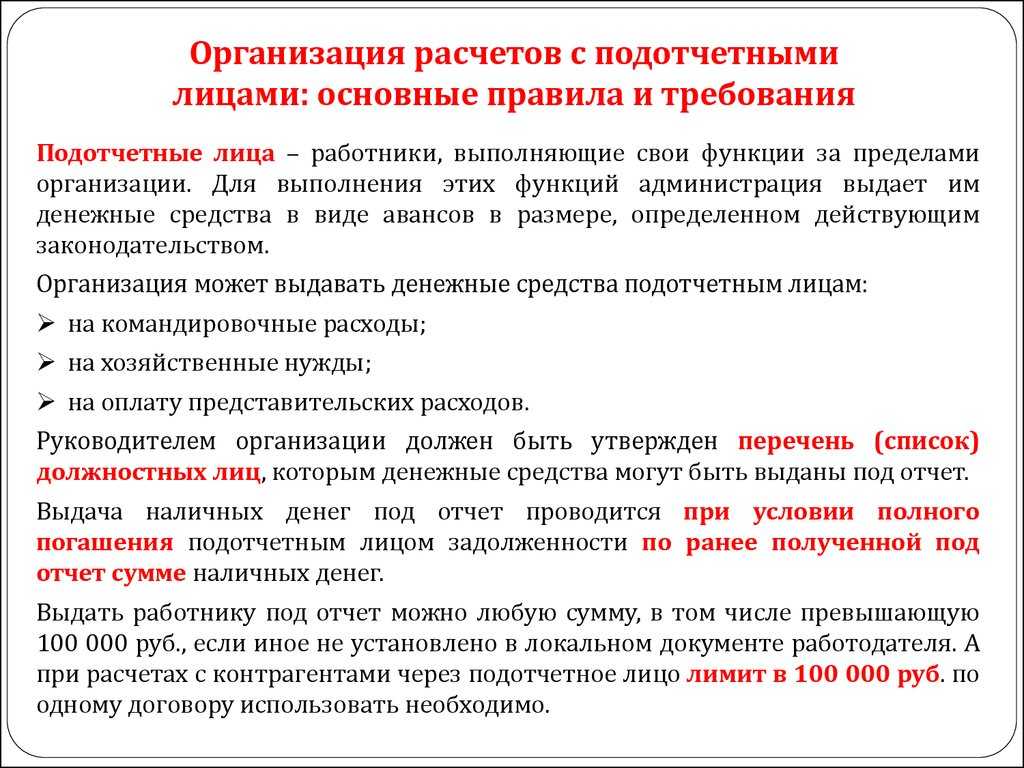

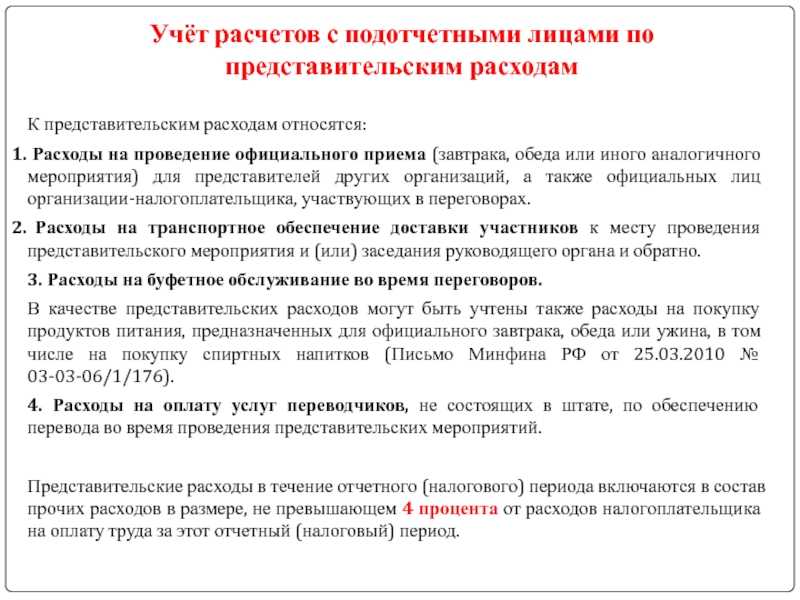

- Вопрос

- Корпоративная карта для ООО

- Расходы, связанные с производством и реализацией

- Какие расходы при расчете налога на прибыль признаются документально подтвержденными

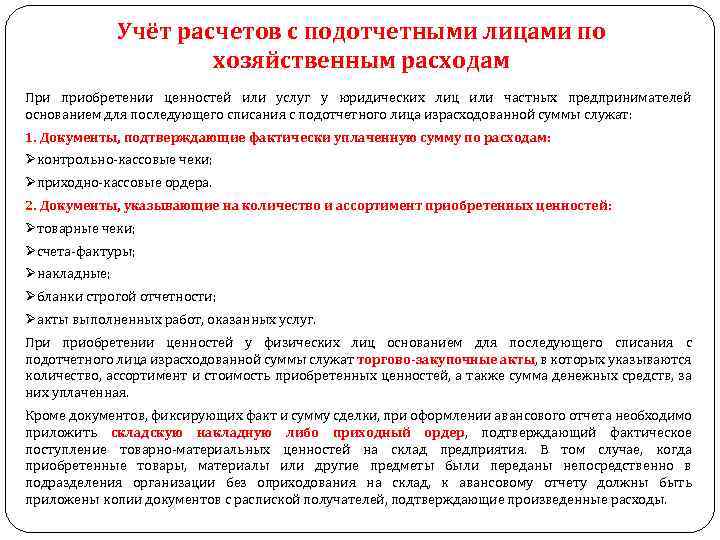

- Виды документов

- Инвойс (счёт-фактура)

- Платёжное поручение

- Выписка из лицевого счёта

- Квитанции об оплате налогов

- Какие расходы при расчете налога на прибыль признаются документально подтвержденными

- Что делать бухгалтеру

- Директор – наемный сотрудник

- Директор – главный собственник

- Сколько рекомендуется хранить документы об оплате

- Корпоративная карта и валютный контроль

- Как учесть эти расходы

- Курсовая разница

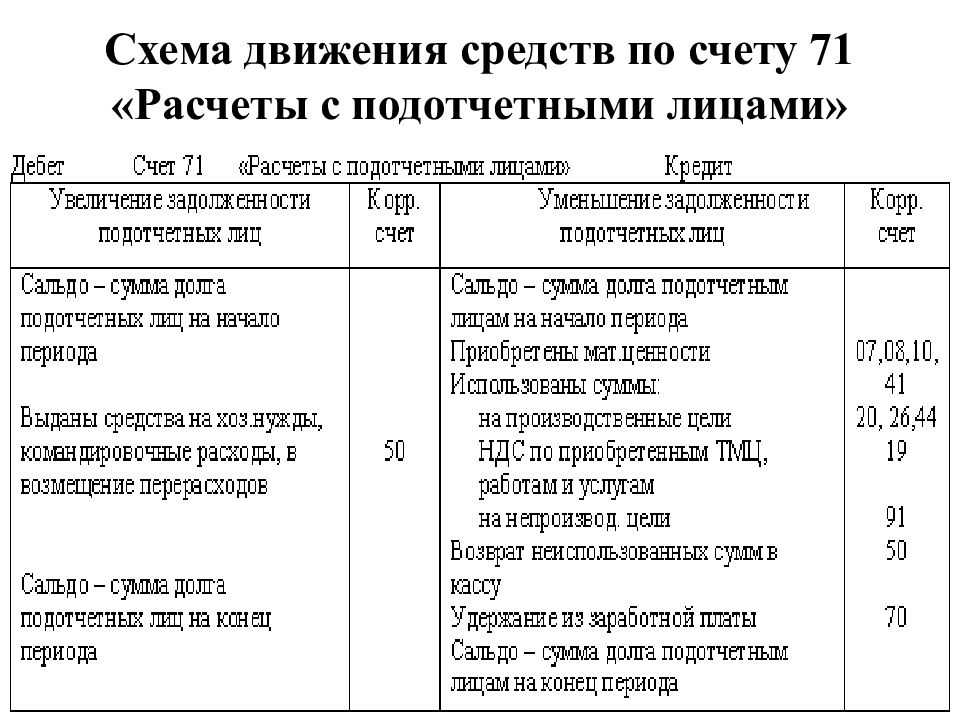

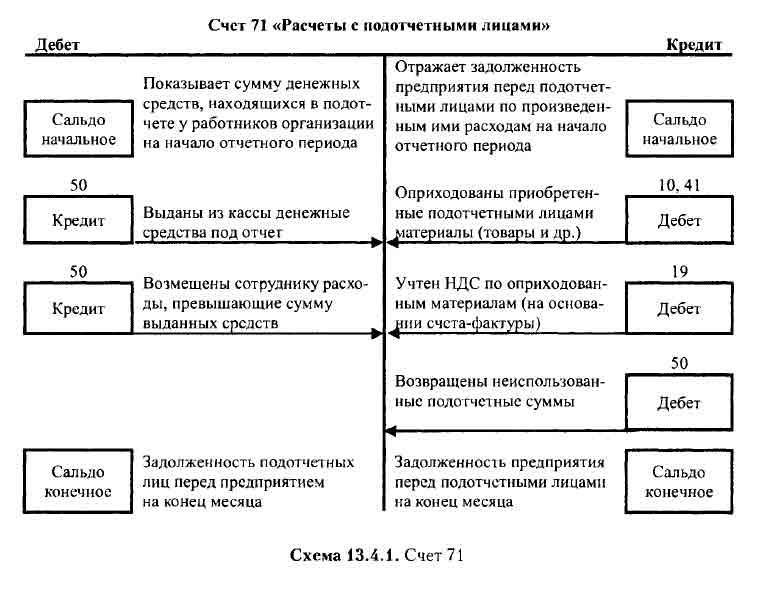

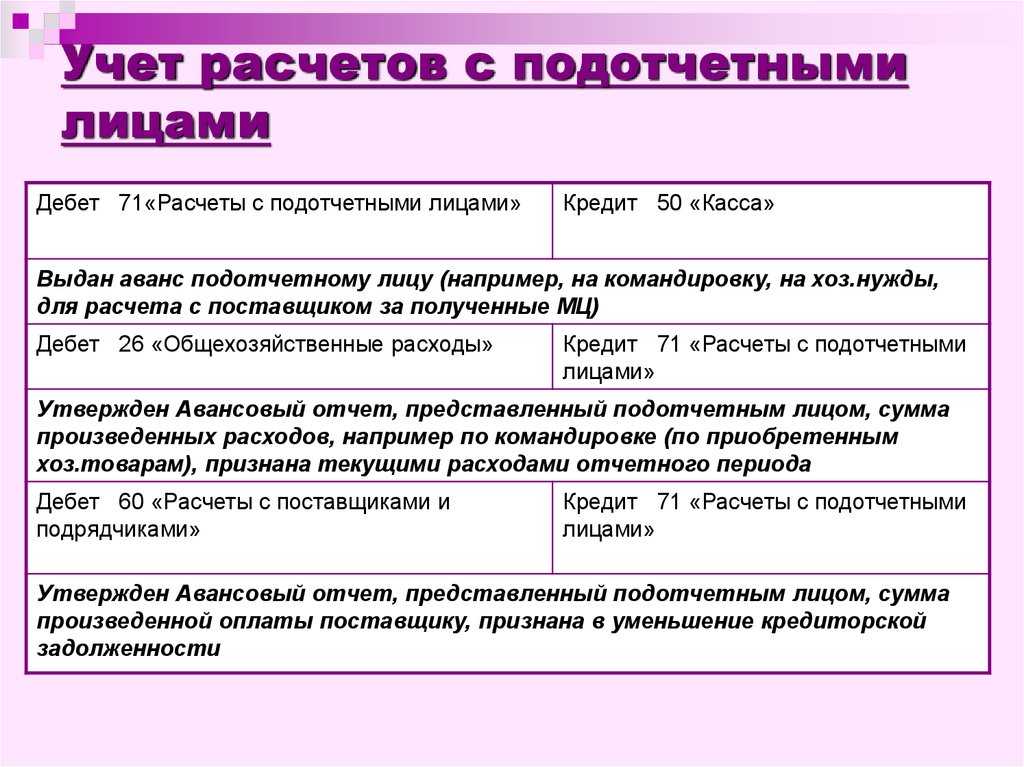

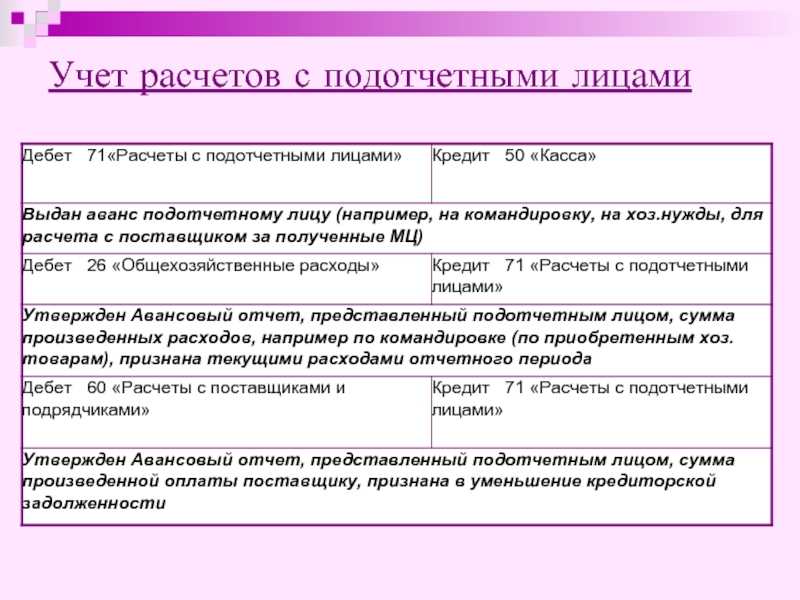

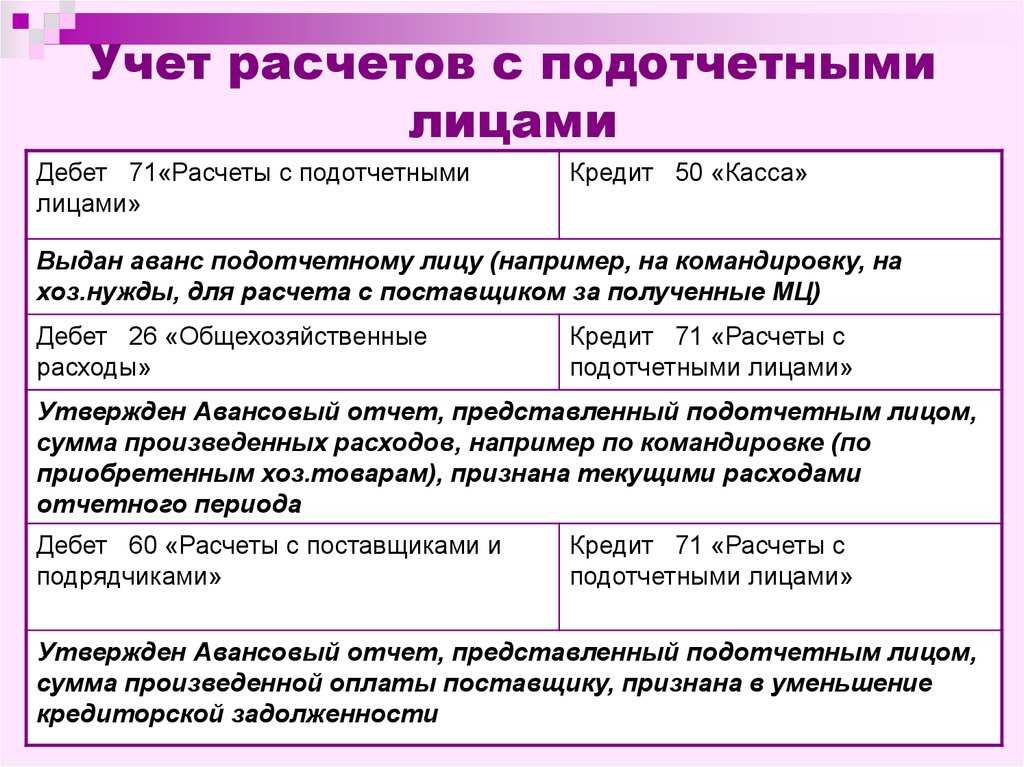

- Бухгалтерский учет по корпоративной карте

- Первичные документы и бухгалтерский учет — снятие наличных, пополнение карты и т.д.

- Оплата банковской картой лица, не являющегося сотрудником предприятия

- Как доказать оплату услуг в судебных органах?

- Оплата расходов банковской картой. Авансовый отчет

Вопрос

Какими первичными документами можно подтвердить расходы , связанные с оплатой сотрудником с банковской карты оргвзносов за участие в научной конференции за рубежом? Как возместить сотруднику расходы по оплате оргвзносов, в случае, если сотрудник за исключением выписки из банковской карты подтверждающей оплату оргвзносов не предоставил и никакие другие документы предоставить не может (организация проводящая конференцию, документы на оказание услуги не выдает)? Налог на прибыль? Речь идет о личной банковской карте сотрудника, которая может быть, как заработной, так и не заработной. Этот вопрос еще можно сформулировать следующим образом: Сотрудники организации участвуют в российских и международных конференциях. Оплачивают оргвзносы за участие в конференциях с личных банковских карт и наличными. 1. Может ли Университет со своего расчетного счета оплачивать оргвзносы за участие в международных конференциях, если да, то что для этого надо? 2. Зарубежные компании, проводящие конференции, представительств в России не имеют, валютного счета у Университета нет. Необходимо ли для оплаты орг. взносов за участие в международных и российских конференциях заключать договор? 3. Какие документы сотрудник должен предоставить для возмещения оплаченных им взносов с личной банковской карты и наличными д/с? 4. Какими первичными документами можно подтвердить расходы связанные с участием сотрудника в международной и российской научной конференции? Как возместить сотруднику расходы по оплате оргвзносов, в случае, если сотрудник за исключением выписки из личной банковской карты подтверждающей оплату оргвзносов никакие документы подтверждающие участие в конференции не представил (организация проводящая конференцию документы на оказание услуги не выдает)? 5. В каком случае расходы, связанные с участием сотрудника в конференции учесть в налогооблагаемой прибыли?

Корпоративная карта для ООО

Вот это именно то что нужно каждому владельцу ООО.

Корпоративная карта представляет из себя обычную пластиковую карту с помощью, которой можно оплачивать все хозяйственные нужды организации.

Стоит отметить сразу, что у корпоративной карты свой собственный счет к которому она привязана.

Для того чтобы пользоваться корпоративной картой её необходимо заказать в банке где открыт расчетный счет Вашей организации.

После получения корпоративной карты организации на ее счету денег не будет.

Для зачисления денег необходимо с расчетного счета ООО, сделать перевод на данную корпоративную карту. Я его делаю удаленно через систему ibank.

Хотя можно сделать и простым платежным поручением, подготовив платежное поручение и сдав его в банк.

Так же Вы должны знать, что у каждой пластиковой карты есть свой месячный лимит.

Я вот на днях заказал золотую корпоративную карту VISA, цена этой пластиковой карты 1500 за год. Лимит 1500 000 руб. в месяц.

Так же у меня есть карта MasterCard (2шт.) – у них лимит 600 000 в месяц на каждую.

Так что, перед тем как заключать договор на корпоративную карту для своей организации уточните:

- Стоимость пользования картой;

- Месячный лимит расхода денег с карты.

Для приобретения корпоративной пластиковой карты для своего ООО есть еще один неоспоримый плюс – это оплата товаров и услуг в интернете.

Я это к чему говорю, тут не то что покупать товары, а оплачивать услуги систем, через которые электронно сдается отчетность в налоговую, ПФР, ФСС. Таких систем довольно много, мой бухгалтер пользуется системой Палитра (у них как раз проблема, что они принимают платежи только с корпоративных карт, причина этого мне не известна).

Корпоративная карта ООО выдается для приобретения товаров или услуг для организации ВАЖНО и Вы не можете приобретать себе товары и услуги, которые не касаются работы ООО. Допускается оплата по пластиковой корпоративной карте расходов директора на мобильную связь и бензин для автомобиля, так как это так же задействовано в работе организации

Допускается оплата по пластиковой корпоративной карте расходов директора на мобильную связь и бензин для автомобиля, так как это так же задействовано в работе организации.

Подводя итог статьи, сразу рекомендую, если у Вас ООО получить корпоративную карту. Работать будет значительно проще и бухгалтеру будет так же проще списывать деньги.

Обязательно берите чеки с терминала после оплаты – они потребуются бухгалтеру для отчетности, или Вам в случае если Вы являетесь директором и бухгалтером в одном лице.

Процедура государственной регистрации общества с ограниченной ответственностью теперь стала еще проще, подготовьте документы на регистрацию ООО совершенно бесплатно не выходя из дома через проверенный мной онлайн сервис: «Регистрация ООО бесплатно за 15 минут». Все документы соответствуют действующему законодательству РФ.

Совет: В настоящее время многие предприниматели для расчета налогов, взносов и сдачи отчетности онлайн используют данную «Интернет-бухгалтерию». Сервис помог мне сэкономить на услугах бухгалтера и избавил от походов в налоговую. Мне также удалось достать подарочный промокод для подписчиков моего сайта, по которому Вы сможете получить 3 месяца сервиса бесплатно, чтобы по достоинству оценить его. Для этого просто введите промокод 74436115 на странице активации подарка.

На этом все! Если есть вопросы, то задаем в комментарии или в мою группу социальной сети ВК «Секреты бизнеса для новичка».

Всем удачного бизнеса! Пока!

Главная — Статьи

Расходы, связанные с производством и реализацией

Согласно ст. 253 НК РФ расходы, связанные с производством и реализацией, включают в себя:

- расходы, связанные с изготовлением, хранением, доставкой товара, выполнением работ и оказанием услуг;

- расходы на содержание и ремонт основных средств, техническое обслуживание основных средств и иного имущества;

- расходы на освоение природных ресурсов;

- расходы на научно-исследовательскую деятельность;

- расходы на обязательное и добровольное страхование;

- прочие расходы, связанные с производством и реализацией.

Расходы, связанные с производством и реализацией, подразделяются на:

- материальные расходы;

- расходы на оплату труда;

- суммы начисленной амортизации;

- прочие расходы.

Какие расходы при расчете налога на прибыль признаются документально подтвержденными

Перечень документов*

Перечень документов, которые должны быть оформлены в подтверждение тех или иных расходов, а также порядок их составления Налоговым кодексом РФ не определены. Поэтому на практике любые имеющиеся у организации документы нужно оценивать с учетом того, могут ли они (в совокупности с другими доказательствами) подтвердить факт и размер понесенных расходов или нет. При этом в зависимости от фактических обстоятельств сделок и условий финансово-хозяйственной деятельности организации в каждом конкретном случае расходы могут подтверждаться разными документами.

В частности, в подтверждение расходов могут быть представлены:

- первичные учетные документы: накладные, акты, путевые листы, товарные и кассовые чеки и т. д.;

- другие документы, прямо или косвенно подтверждающие понесенные затраты: приказы, договоры, таможенные декларации, командировочные удостоверения, документы, оформленные по обычаям делового оборота той страны, на территории которой произведены затраты (например, инвойсы, ваучеры), и т. д.

- авансовые отчеты;

- товарные чеки;

- квитанции к приходному кассовому ордеру.

Можно ли подтвердить расходы документами, которые оформлены с ошибками? Можно, если допущенные ошибки позволяют правильно определить продавца и покупателя, вид и величину расходов, дату совершения операции и другие важные элементы сделки. Например, документ можно принять к учету, если в нем указано сокращенное наименование услуги, пропущен код единицы изменения, допущены грамматические ошибки или опечатки в названии или адресе контрагента. Или если помимо обязательных реквизитов документа в нем приводится дополнительная информация. Если в документе искажены сведения о стоимости товара (работы, услуги), нечетко указана дата, то принимать такой документ в качестве подтверждения расходов нельзя.

Акт об оказании услуг

Ситуация: как при расчете налога на прибыль подтвердить понесенные расходы на оплату услуг, если отсутствует акт об оказании услуг

Если составление акта об оказании услуг не обязательно, подтвердите расходы другими документами.*

Документы, оформленные за границей

Ситуация: как подтвердить расходы на приобретение имущества за границей. Покупателем является зарубежное представительство российской организации. Имущество принято на учет головным отделением организации в России

Подтвердить расходы, понесенные при приобретении имущества (работ, услуг) за границей, можно документами, оформленными в соответствии с нормами делового оборота страны, в которой совершена сделка.*

Документы, составленные в иностранной валюте

Ситуация: можно ли учесть при расчете налога на прибыль расходы, подтвержденные документами, которые составлены в иностранной валюте

Да, можно.

Отвечает Александр Сорокин,

заместитель начальника Управления оперативного контроля ФНС России

Виды документов

Существует большое количество платёжных бумаг. Их точный список зависит от конкретной процедуры и уточняется заявителем заранее. Рассмотрим в отдельности основные виды платёжных документов, их назначение и правила заполнения.

Инвойс (счёт-фактура)

Инвойс — обязательный документ, который оформляется продавцом транспортируемой продукции и передаётся заказчику (покупателю). Он выполняет следующие важные функции:

- Подтверждение факта осуществления продавцом основных условий сделки (передача продукции, которая соответствует всем требованиям и характеристикам договора купли-продажи).

- Подтверждение выплаты налога на добавленную стоимость для её дальнейшего вычета.

Точный список платёжных документов зависит от конкретной операции.

Документ должен обязательно содержать следующую информацию:

- Данные покупателя и продавца.

- Дата оформления.

- Номер.

- Наименование и количество товара.

- Стоимость товара.

- Налоговая ставка.

- Страна происхождения.

- Размер налога на добавленную стоимость и т. д.

Платёжное поручение

Платёжное поручение представляет собой документ, который оформляется владельцем банковского счёта (при осуществлении внешнеторговой деятельности — покупателем или продавцом). Бумага необходима для перевода установленной в ней денежной суммы на счёт другого абонента (продавца). С помощью платёжного поручения осуществляется безналичный расчёт за поставленные товары.

Бумага должна содержать реквизиты получателя и отправителя денежных средств, сумму перевода, дату оформления и номер бумаги, назначение платежа и т. д.

Выписка из лицевого счёта

Выписка из лицевого счёта покупателя необходима для подтверждения перевода денежных средств и выполнения платёжных условий контракта.

Запросить выписку л/с можно у банковской организации, где оформлен счёт. К общему пакету бумаг прикрепляется копия документа.

Квитанции об оплате налогов

Следующие необходимые платёжные документы — квитанции об оплате налогов. Транспортировка грузов требует оплаты таможенных пошлин в установленном размере. Перед подачей пакета бумаг необходимо взять реквизиты таможенного органа и оплатить налог.

В квитанции должны быть обязательно указаны дата перевода и сумма налога, реквизиты плательщика и получателя, данные о банковской организации, назначение платежа и т.

Какие расходы при расчете налога на прибыль признаются документально подтвержденными

Перечень документов*

Перечень документов, которые должны быть оформлены в подтверждение тех или иных расходов, а также порядок их составления Налоговым кодексом РФ не определены. Поэтому на практике любые имеющиеся у организации документы нужно оценивать с учетом того, могут ли они (в совокупности с другими доказательствами) подтвердить факт и размер понесенных расходов или нет. При этом в зависимости от фактических обстоятельств сделок и условий финансово-хозяйственной деятельности организации в каждом конкретном случае расходы могут подтверждаться разными документами.

В частности, в подтверждение расходов могут быть представлены:

- первичные учетные документы: накладные, акты, путевые листы, товарные и кассовые чеки и т. д.;

- другие документы, прямо или косвенно подтверждающие понесенные затраты: приказы, договоры, таможенные декларации, командировочные удостоверения, документы, оформленные по обычаям делового оборота той страны, на территории которой произведены затраты (например, инвойсы, ваучеры), и т. д.

- авансовые отчеты;

- товарные чеки;

- квитанции к приходному кассовому ордеру.

Можно ли подтвердить расходы документами, которые оформлены с ошибками? Можно, если допущенные ошибки позволяют правильно определить продавца и покупателя, вид и величину расходов, дату совершения операции и другие важные элементы сделки. Например, документ можно принять к учету, если в нем указано сокращенное наименование услуги, пропущен код единицы изменения, допущены грамматические ошибки или опечатки в названии или адресе контрагента. Или если помимо обязательных реквизитов документа в нем приводится дополнительная информация. Если в документе искажены сведения о стоимости товара (работы, услуги), нечетко указана дата, то принимать такой документ в качестве подтверждения расходов нельзя.

Акт об оказании услуг

Ситуация:

как при расчете налога на прибыль подтвердить понесенные расходы на оплату услуг, если отсутствует акт об оказании услуг

Если составление акта об оказании услуг не обязательно, подтвердите расходы другими документами.*

Документы, оформленные за границей

Ситуация:

как подтвердить расходы на приобретение имущества за границей. Покупателем является зарубежное представительство российской организации. Имущество принято на учет головным отделением организации в России

Подтвердить расходы, понесенные при приобретении имущества (работ, услуг) за границей, можно документами, оформленными в соответствии с нормами делового оборота страны, в которой совершена сделка.*

Документы, составленные в иностранной валюте

Ситуация:

можно ли учесть при расчете налога на прибыль расходы, подтвержденные документами, которые составлены в иностранной валюте

Да, можно.

Отвечает Александр Сорокин,

заместитель начальника Управления оперативного контроля ФНС России

Что делать бухгалтеру

Прежде, чем давать практические рекомендации, разделим ситуации с директором, орудующим корпоративной картой, на две группы:

- директор – только наемный сотрудник, хоть и занимающий руководящую должность;

- директор собственник (учредитель).

Директор – наемный сотрудник

В данном случае к директору может быть применимо все, что применимо к нижестоящим работникам. Только сначала нужно уведомить о фактах растрат собственников бизнеса. Желательно подкрепить эти факты документами. Например, выпиской банка, оставленными без ответа служебными записками директору с просьбой отчитаться по произведенным расходам и так далее.

Далее нужно ждать указаний от владельцев компании и действовать в соответствии с ними. Захотят ли они привлекать директора к ответственности (это уже больше в компетенции юристов) или предпочтут уладить дело, «не вынося сор из избы»?

Например, во втором случае израсходованные с КК средства могут быть оформлены как заем, который директор обязуется погасить, в том числе после увольнения. С директором подписывается договор займа от компании, сумма долга директора переводится в учете на соответствующий счет и далее отражается ее погашение.

Подобным образом можно поступить и в случае, если директор не единственный или не мажоритарный собственник (если его доля в компании не больше, чем доли всех прочих участников).

Директор – главный собственник

Это, пожалуй, самая сложная для бухгалтера ситуация. Очень много у нас директоров-учредителей, которые считают: «Ну, так и сделай что-нибудь. Ты в этом разбираешься, я тебе за это деньги плачу».

А что может сделать бухгалтер? Заплатить НДФЛ и взносы со всех не отчитанных директором сумм? Заблокировать с помощью банка КК директора, ссылаясь на 115-ФЗ? Так самому же директору это явно не понравится.

Поэтому в данной ситуации бухгалтер может только максимально снять ответственность с себя. На практике используются такие действия:

- Информирование директора о налоговых и правовых последствиях безотчетных трат с КК. Делается это письменно, на бумаге. Информация готовится в двух экземплярах. На втором, остающемся у бухгалтера, нужно получить отметку, что директор свой экземпляр получил. Информировать можно сколько угодно раз. Хоть по каждому новому случаю расхода по КК;

- Составление ЛНА по использованию корпоративной карты. В этом документе нужно указать, на какие цели можно расходовать деньги, максимальную величину трат (например, не более 200 000 рублей в месяц), необходимость отчитаться по каждому расходу и в какой срок. Отметим, что в случае с директором утверждать такой документ должен не он. Чтобы понять кто – надо заглянуть в учредительные документы. Там должно быть написано, кто может утверждать ЛНА в случае конфликта интересов. Директор под роспись знакомится с этим ЛНА при получении карты;

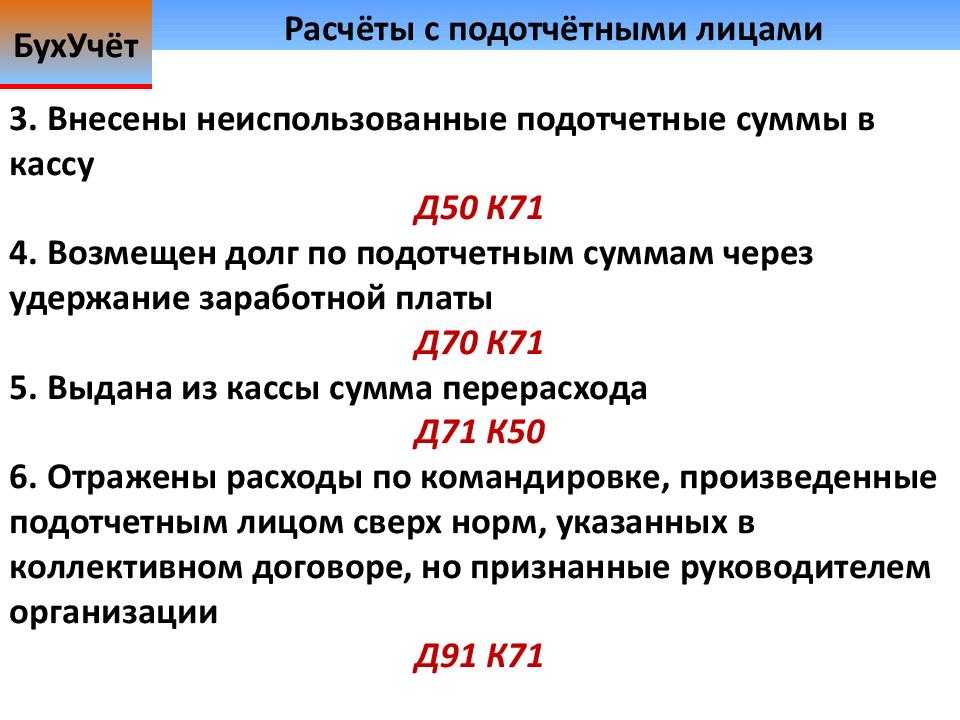

- Согласование с директором платежей в бюджет по суммам, которые уже явно стали его доходом (прошли установленные сроки отчетов, нет подтвержденной экономической целесообразности расходов). Если директор отказывается оплачивать НДФЛ и взносы с сумм своего дохода по КК, пусть подтверждает это письменно, например, отказной визой на заявлении об оплате.

Также на практике бухгалтеры часто занимаются тем, что подбирают документы для составления фиктивных отчетов от лица директора. А на суммы, которые вообще никуда «не лезут», уговаривают директора оформлять договора займа. Разумеется, возврата этих займов никогда не происходит.

Эксперты так делать не рекомендуют. Обычно, это всего лишь отсрочка проблемы. С очень высокой долей вероятности первая же проверка обнаружит все ухищрения и поставит перед бухгалтером еще и кучу дополнительных вопросов, например:

- Почему до сих пор не возвращены займы директором? Вы их ему «простили»? Тогда это все равно его доход!;

- Откуда вы взяли наличные деньги для оплаты расходов, которые якобы произвел ваш директор?

Поэтому самым разумным выходом будет все же настойчивое разъяснение директору последствий его вольного обращения с КК.

Ну и, конечно, остается еще вариант сменить работу. Но в наше время он подойдет далеко не всем.

Автор материала: Оксана Лим

Сколько рекомендуется хранить документы об оплате

В банках и других финансовых организациях ордера клиентов находятся в архиве в течение 5 лет. Жилищно-коммунальные хозяйства имеют право потребовать от абонентов доказательства внесения средств на лицевой счет в течение 3 лет со дня совершения операции. По законодательству, срок хранения подтверждающих оплату документов составляет 5 лет с момента получения.

Преимуществом оплаты онлайн является возможность распечатать чеки в течение 10 и более лет с момента транзакции. Если клиенту не удалось самостоятельно найти документ, он может обратиться в финансовую организацию для запроса. Документы сроком более 3 лет выдаются из архива.

Не все операции допускается распечатать по истечении 6 месяцев и более. При отсутствии технической возможности или обновлении базы финансовые учреждения могут отказать в выдаче справки.

Можно ли предъявить чек из мобильного банковского приложения, как подтверждение операции, АиФ.ru узнал у юристов.

Каждый третий россиянин пользуется мобильным банком, выяснили специалисты аналитического центра Национального агентства финансовых исследований (НАФИ). С помощью банковского приложения соотечественники переводят друг другу деньги, а еще оплачивают покупки и коммунальные услуги. А считается ли чек из мобильного приложения об оплате покупок и коммуналки подтверждающим операцию платежным документом? Вместе с экспертами разбирался АиФ.ru.

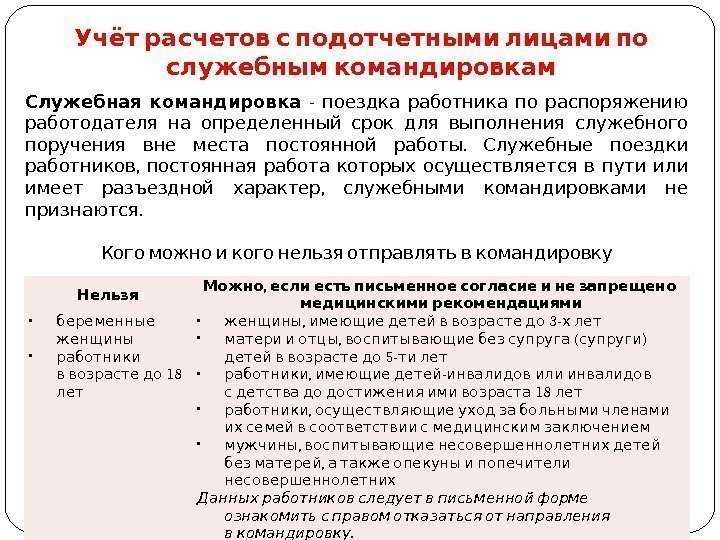

Корпоративная карта и валютный контроль

Владельцы корпоративных карт часто интересуются, можно ли использовать ее за границей. Постараемся ответить на этот вопрос подробно и понятно.

Однозначно, за границей можно пользоваться бизнес-картой (даже рублевой). Компании, занимающиеся внешнеэкономической деятельность (ВЭД), очень часто отправляют в командировку своих сотрудников в разные страны.

Списание денежных средств осуществляется следующим образом. Командированный сотрудник оплачивает покупки картой в валюте той страны, где он находится. Денежные средства списываются в рублях по внутреннему курсу банк, в котором открыт расчетный счет и выпущена бизнес-карта

И здесь важно правильно отразить эти расходы в отчете

Как учесть эти расходы

После того, как сотрудник возвращается из командировки, он предоставляет документы для обоснования расходов. Однако учтите, что в той стране, куда вы командировали работника, может существовать иной порядок учета, но по просьбе клиента продавец всегда предоставит как минимум кассовый чек.

Чтобы принять к учету иностранные документы, их нужно перевести на русский язык. Если нет возможности привлечь переводчика, вы можете сделать это собственными силами. Главное, чтобы была понятна статья расходов, стоимость, количество, а также что за организация реализовала товар или оказала услугу.

Курсовая разница

Обратите внимание, что данные между оплатой фактической, которую вы произвели за территорией РФ, и данные, отраженные в учете, будут отличаться. По нормам нашего законодательства весь учет ведется в рублях, несмотря на то, что оплата пришла в иностранной валюте, в учете авансовый отчет нужно формировать именно в рублях

Денежные средства в учете отражаются на дату утверждения авансового отчета. Утверждать их необходимо не по курсу вашего банка, а по курсу Центробанка. Следовательно у вас могут возникнуть курсовые разницы. Во-первых, в связи с тем, что курсы ЦБ и вашей обслуживающий банковской организацией отличаются. Во-вторых, у вас будет другая дата. Это будет отнесено на курсовую разницу либо положительно (доход), либо отрицательно (расход).

Бухгалтерский учет по корпоративной карте

- Операции по карте относятся к безналичным операциям, поэтому бухгалтерский учет по карте вести проще.

- При оплате товаров и услуг по карте нет необходимости оформлять средства подотчет и авансовые отчеты. При получении наличных не требуется оформлять заявление и расходный кассовый ордер.

- Контролировать движение средств по карте возможно через интернет-банк. Лимит на операции устанавливается индивидуально по каждой карте.

- По карте можно совершать неограниченное количество операций, на любые суммы — без ограничений. По расчетам наличными лимит суммы составляет 100 000 рублей по одной сделке (указание ЦБ РФ от 20.06.2007 N1843-У).

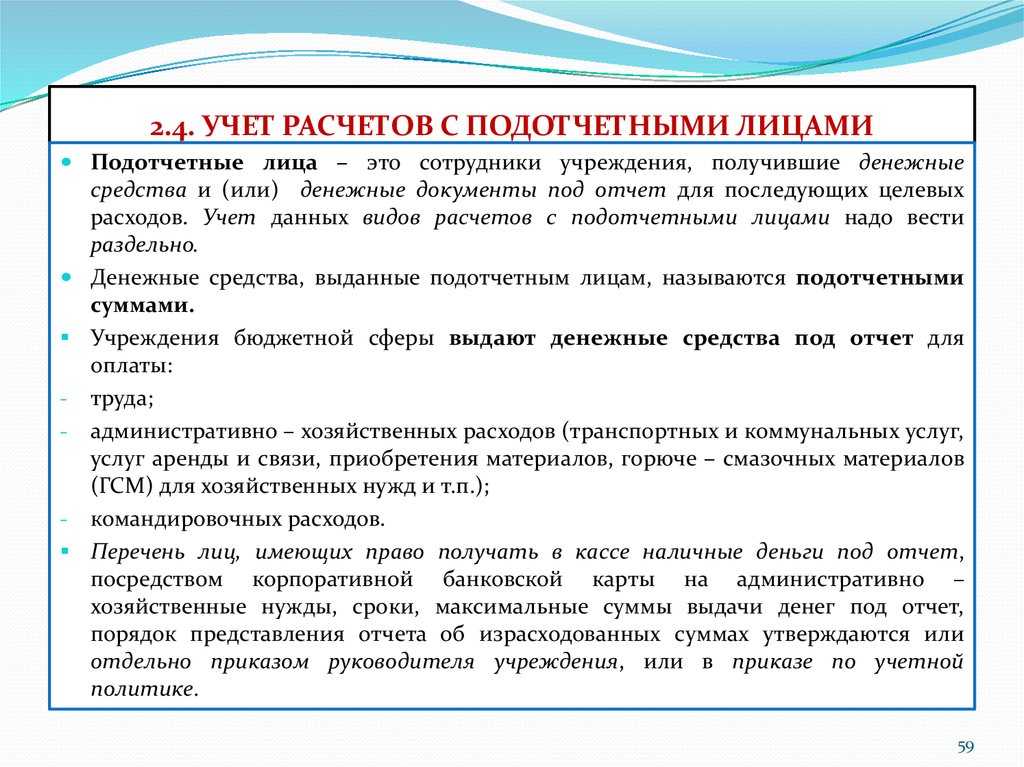

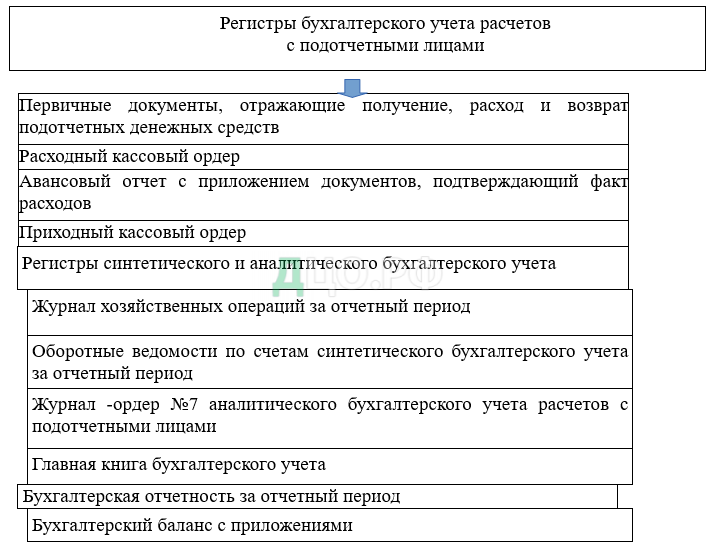

Первичные документы и бухгалтерский учет — снятие наличных, пополнение карты и т.д.

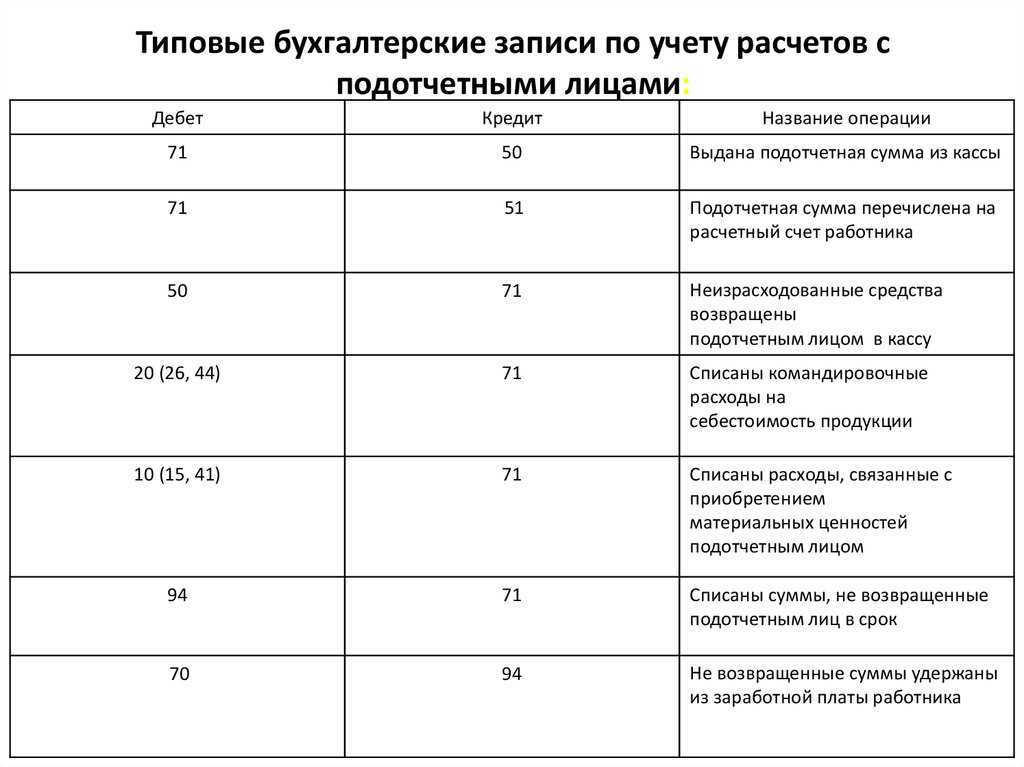

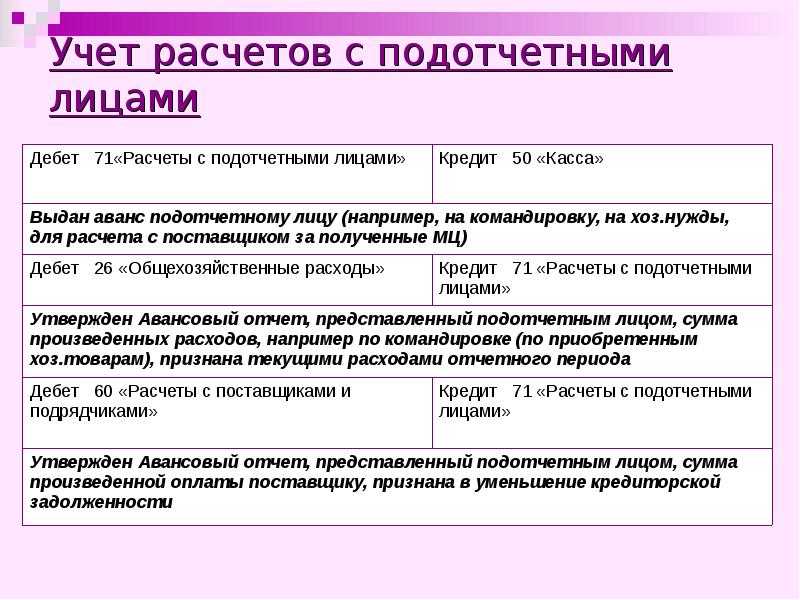

| 60 | 51 | Отражена сумма оплаченных услуг, товаров, работ | Билеты, квитанции, оригиналы слипов, чеков банкоматов и терминалов |

| 10, 15, 20, 25, 26, 44 | 60 | Сумма оплаченных услуг, товаров, работ | Билеты, квитанции, оригиналы слипов, чеков банкоматов и терминалов |

| 71 | 51 | Отражена сумма снятых по карте наличных в разрезе подотчетных лиц — держателей карт | Чек банкомата или терминала, выписка банка с назначением платежа: выдача наличных в банкомате (№ и адрес терминала, город, дата, время, сумма, номер карты). Если дата операции в чеке отличается от даты операции в выписке по расчетному счету, для оформления разрыва операции в днях используется счет 57 «Переводы в пути» |

| 10, 15, 20, 25, 26, 44 | 71 | Cуммы наличных, полученных с помощью корпоративной карты, на основании представленного работником авансового отчета с подтверждающими документами (в дату предоставления работником авансового отчета) | Авансовый отчет: документы, подтверждающие снятие наличных, произведенные корпоративной картой (счета, кассовые и товарные чеки или акт по форме № М7, утвержденной Постановлением Госкомстата РФ от 30.10.1997 №71а. Оригиналы слипов, чеков банкоматов и касс). |

| 51 | 71 | Отражена сумма вложенных по карте наличных в разрезе подотчетных лиц — держателей карт | Чек банкомата или терминала, выписка банка с назначением платежа: выдача наличных в банкомате (№ и адрес терминала, город, дата, время, сумма, номер карты). Если дата операции в чеке отличается от даты операции в выписке по расчетному счету, то используется счет 57 «Переводы в пути» для оформления разрыва операции в днях. По вложениям через банкоматы БыстроБанка данный счет использовать не нужно, так как по выписке пополнение проходит тем же днем. |

| 71 | 10, 15, 20, 25, 26, 44 | Суммы наличных, вложенных с помощью корпоративной карты, на основании представленного работником авансового отчета с подтверждающими документами (в дату предоставления работником авансового отчета) | Авансовый отчет: документы, подтверждающие снятие наличных, произведенные корпоративной картой (счета, кассовые и товарные чеки или акт по форме № М7, утвержденной Постановлением Госкомстата России от 30.10.1997 №71а. Оригиналы слипов, чеков банкоматов и касс) |

В учетной политике организации должны быть учтены основные положения использования корпоративных карт:

- лимиты по карте;

- перечень расходов и операций, которые могут быть совершены работником;

- список документов для авансового отчета;

- порядок и сроки предоставления авансовых отчетов.

Список сотрудников, имеющих право на получение корпоративных карт, устанавливается приказом или распоряжением. Держатель корпоративной карты должен быть ознакомлен с порядком применения и использования корпоративных карт, утвержденным в организации. С держателями карт заключается договор материальной ответственности. Выдачу и возврат карт необходимо вести в книге учета корпоративных карт, специально заведенной на предприятии.

CASHBACK (кэшбэк) — в случае, если на расчетный счет клиента поступила сумма возврата по программе CASHBACK, эта сумма относится к внереализационным доходам.

Общие правила организации бухучета расчетов с подотчетными лицами установлены Инструкцией по применению Плана счетов финансово-хозяйственной деятельности организаций, утвержденной Приказом Минфина РФ от 31.10.2000 №94н.

С 1 января 2013 г. формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не обязательны к применению. Обязательными продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в сответствии и на основании других ФЗ (информация Минфина России №ПЗ-10/2012).

Оплата банковской картой лица, не являющегося сотрудником предприятия

Законом допустим также вариант, когда сотрудником производится за товар или услугу оплата картой лица, не работающего в организации. В этом случае к заявлению сотрудника на возмещение затрат прикладывается уведомление от лица, на чье имя оформлена карта, с которой осуществлялся платеж. В этом уведомлении владелец карты поясняет, что не возражал против оплаты товара или услуги принадлежащей ему картой. Если платеж произведен с банковской карты супруги или супруга, работающего на предприятии сотрудника, осуществившего платеж, заявление с подтверждением согласия не потребуется.

Как доказать оплату услуг в судебных органах?

При подаче искового заявления или жалобы в Роспотребнадзор плательщик должен предоставить доказательства совершения операции. Судебным органам требуется документально подтвержденный факт транзакции с указанием ФИО гражданина, реквизитов, даты и суммы платежа.

Если операция совершалась в офисе финансовой организации, рекомендуется представить оригинал чека или ордера. Дополнительно в банке могут выдать справку подтверждения транзакции с печатью отделения и подписью уполномоченного лица.

При оплате онлайн рекомендуется распечатать чеки и заверить документы в офисе по месту ведения счета. Несмотря на наличие электронной печати на бланке, в 15 % случаев органы правопорядка отказывают принимать справки без штампа организации и подписей работников фирмы.

Оплата расходов банковской картой. Авансовый отчет

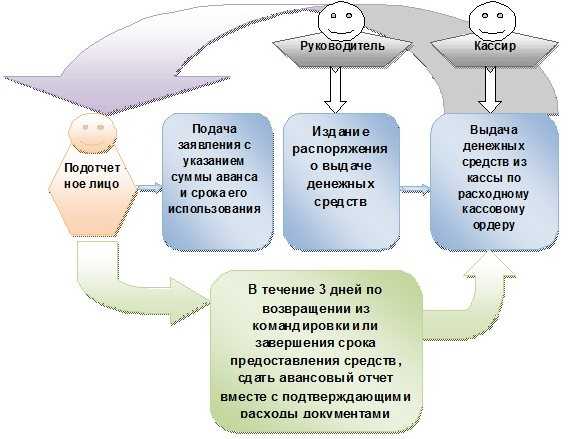

Если сотрудник получил денежные средства под отчет в кассе предприятия, а расплатился, оплачивая услуги или товары, действуя в интересах компании и по согласованию с руководством организации, то это тоже законом не возбраняется. В этом случае налоговики потребуют предъявить авансовый отчет на выданную сумму и оправдательные чеки, бланки, квитанции. Еще один вариант, разрешенный законом – это внесение подотчетной суммы бухгалтером компании на банковскую карту работника, которой сотрудник оплачивает, например, расходы по ГСМ. Если сотрудник расплачивается кредитной картой, а не дебетовой, то это не меняет алгоритма действий по оплате и сбору документации ни со стороны работника, ни с позиции компании, и законом тоже допускается. Налоговики также не возражают против осуществления платежей за организацию сотрудником его кредитной картой, то есть можно оплатить товар кредитной картой сотрудника. В случае, если денежные средства под отчет были выданы в бухгалтерии одному сотруднику, а оплата совершена банковской картой другого сотрудника этого же предприятия, то работником, который получил сумму под отчет, предоставляет в финансовый отдел авансовый отчет. Оплата банковской картой другого сотрудника отражается в заявлении, приложенным к авансовому отчету подотчетного лица, в котором указывается, что оплата произведена с согласия владельца карты. Рекомендуется также к такому авансовому отчету приложить расписку от владельца карты о том, что он получил компенсацию за расходы по принадлежащей ему банковской карте от подотчетного лица в полном размере.