- Концепция в бухгалтерском деле

- Что такое основные средства?

- Подытожим

- Назначение фонда

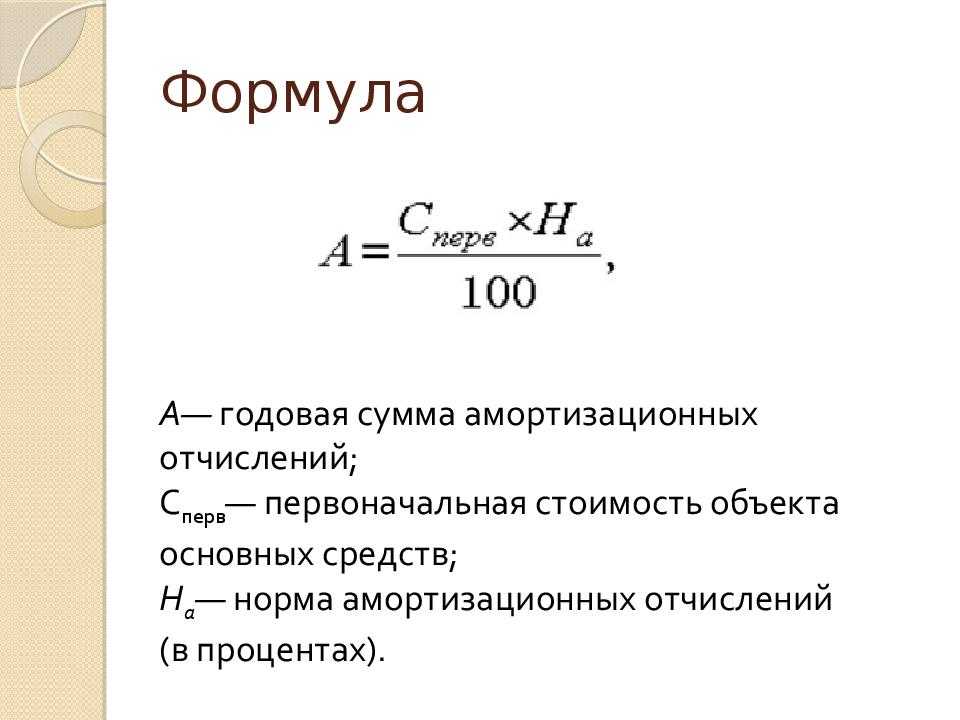

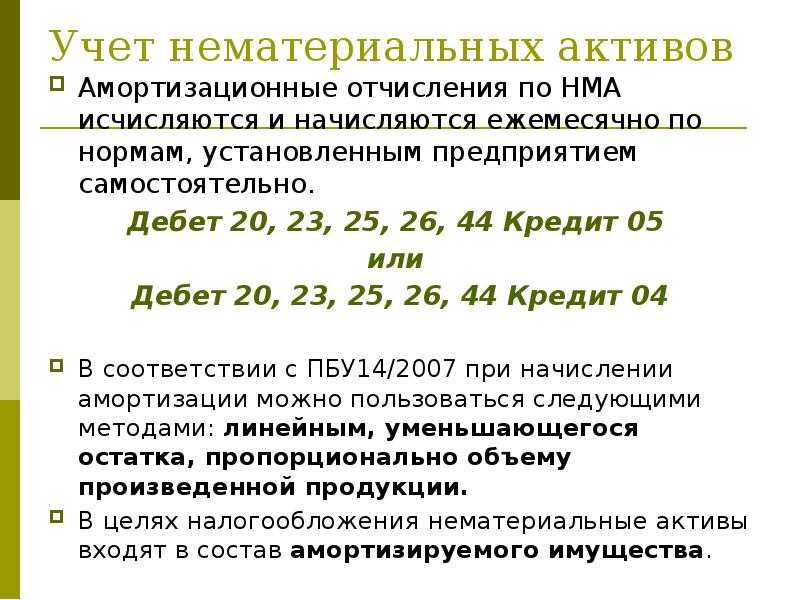

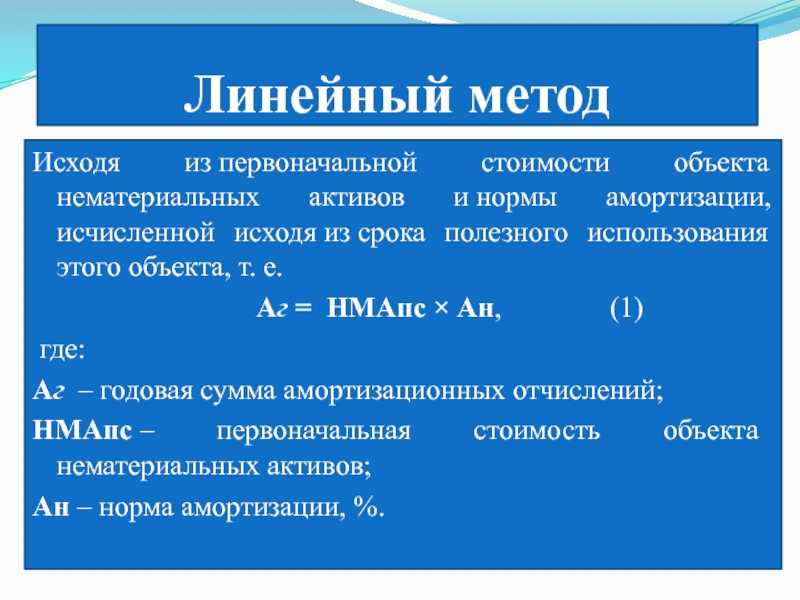

- Методы и формулы, используемые в бухгалтерском учете

- Как рассчитать годовую норму амортизации

- Вывод

- Как начислить амортизацию

- О начислении амортизации

- Начисление амортизации в разных режимах налогообложения

- 1С:Бухгалтерия 8

- Расчет амортизации методом уменьшаемого остатка, способы начисления амортизации основных средств в бухгалтерском учете, производственный метод

- Общая формула расчета методом уменьшаемого остатка

- Когда способ уменьшаемого остатка выгодно использовать

- Что такое амортизация?

- Расчет амортизации ОС с момента постановки на бухучет

Концепция в бухгалтерском деле

Закон о бухучете несколько отличается по основным вопросам, связанным с амортизацией, от налогового законодательства. Различия касаются момента начала списания амортизации, исключений, ставок и методов начисления. Согласно данной концепции основные средства и нематериальные активы амортизируются не ранее, чем когда они были введены в эксплуатацию. Поэтому, например, незавершенное капитальное строительство не амортизируется.

Пример: компания приобрела машину. Машина должна быть установлена. Только после завершения установки (ввода в эксплуатацию) основные средства должны амортизироваться.

Что такое основные средства?

Земля подлежит амортизации? Мы разобрали, что нет. Но что же относится к основным средствам, которые мы упомянули выше?

В рамках налогообложения под ними подразумевается имущество, используемое в роли инструментов труда для создания товаров, продукции и реализации услуг. А также применяемое для управления данной организацией. Его первоначальная стоимость не должна быть ниже 40 тысяч рублей.

Первоначальная стоимость основного средства обязательно рассчитывается с учетом затрат на его получение. Это может быть сооружение объекта, доставка, изготовление и любое другое доведение до состояния, в котором он стал пригоден для использования. Амортизации не подлежат ОС, которые достались организации безвозмездно, выявлены в процессе инвентаризации в виде суммы, в которую данное имущество и было оценено. Исключаются из стоимости ОС акцизы, налоги на добавленную стоимость.

Подытожим

1. Амортизация — это когда вы размазываете расход на основные средства на то время, пока ими пользуетесь

2. Амортизация показывает, сколько активов вы израсходовали, чтобы получить доход. Это нужно, чтобы правильно считать прибыль.

3. Если реально начислять амортизацию (деньгами!), то вы будете готовы к крупным расходам в будущем. Не будет такого, что вы работаете-работаете, а потом БАМС — ломается какое-нибудь жизненно необходимое оборудование, а у вас нет денег, чтобы купить новое.

4. Вести учет, не считая амортизацию, нет смысла. Так вы не будете знать свою прибыль и не планируете расходы наперед — ну и зачем вообще сдался такой учет?

Экскурсия по аутсорсу финучета

Онлайн-встреча о технологии «Нескучных» для вашей компании. Чем мы можем помочь, в какие сроки и сколько это будет стоить.

Записаться

Назначение фонда

Назначение использования амортизационного фонда выражается в трех главных функциях:

- обеспечение воспроизводства, обмена и модернизации основных средств компании;

- учет внедрения объектов ОС;

- стимуляция для бережного использования основных промышленных ресурсов.

Сущность стимулирования заключается в разработке способов и методов использования машин и устройств таким образом, чтобы увеличить срок их службы и накопить как можно больше средств в амортизационном фонде. Это позволит компании списать оборудование по низкой конечной стоимости и полностью генерировать все амортизационные отчисления, что оказывает существенное влияние на убытки компании и ее налоговую нагрузку.

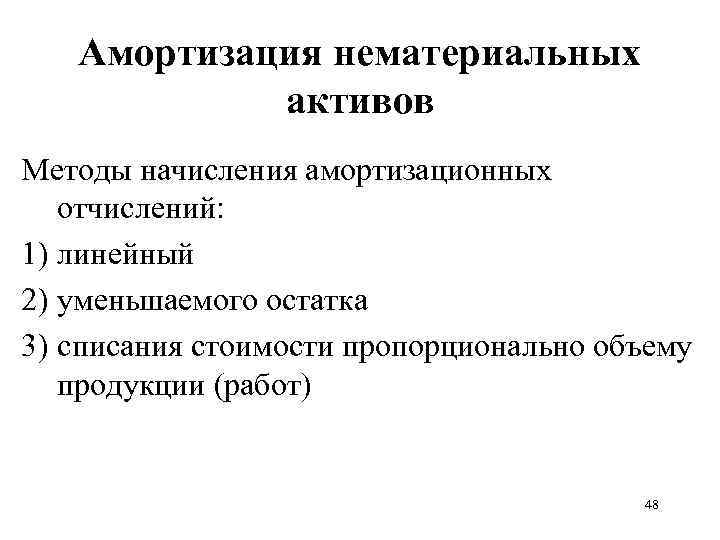

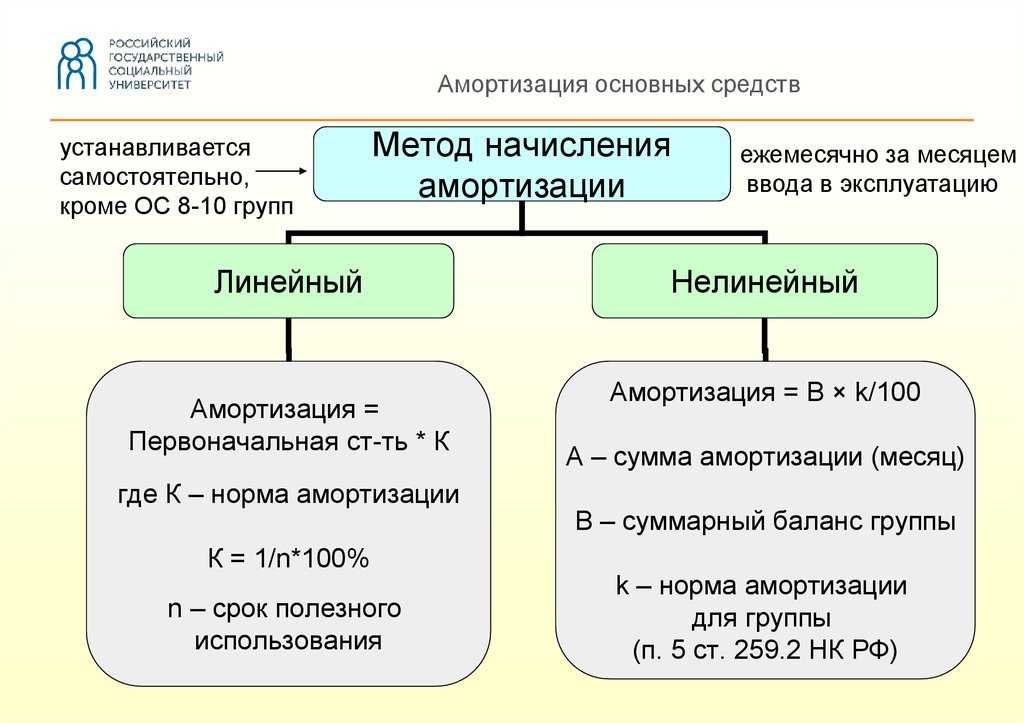

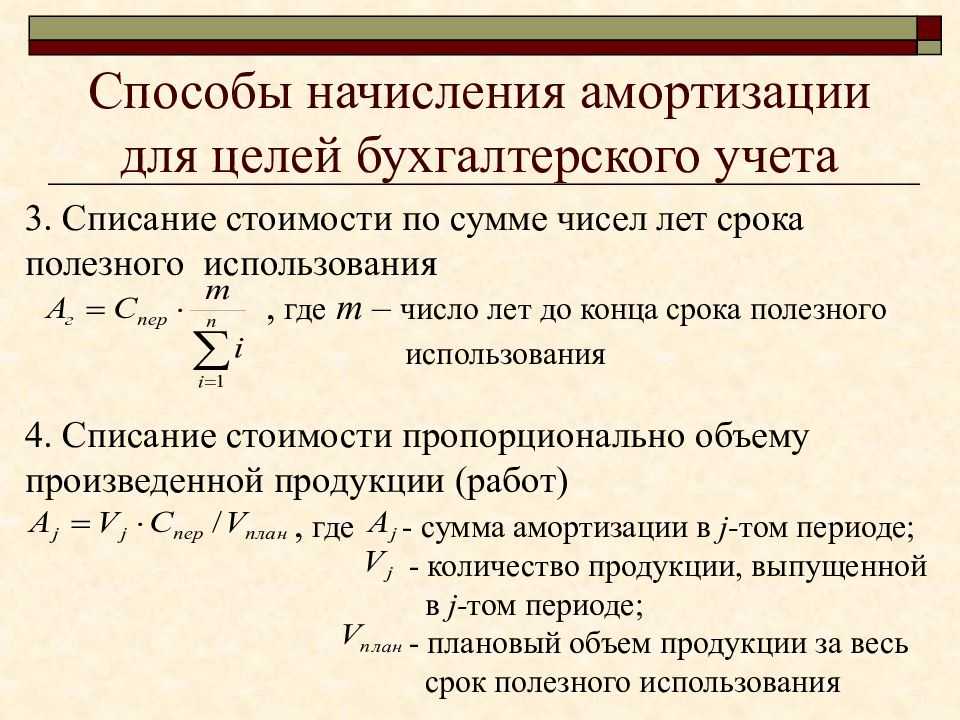

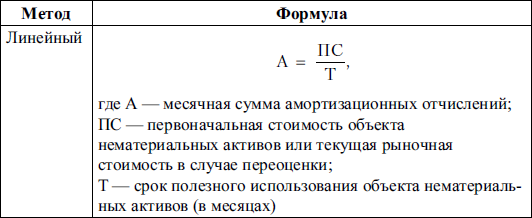

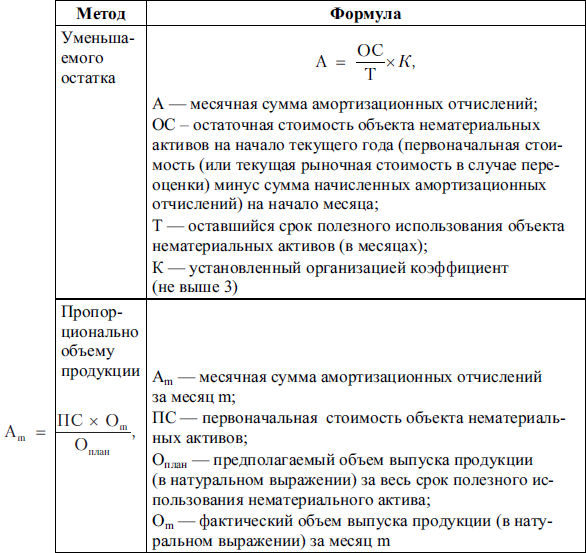

Методы и формулы, используемые в бухгалтерском учете

В бухучете оборудования применяется несколько видов начисления амортизации. Предпочтение отдается варианту, наиболее соответствующему условиям ведения деятельности необходимости более быстрого списания стоимости или сезонности использования оборудования.

В учете используются способы начисления:

- Линейный, со списанием стоимости равными частями. Наиболее простой способ, не требующих дополнительных расчетов.

- Уменьшаемого остатка, при котором в основу принимается остаточная стоимость оборудования. При использовании способа допускается применение повышающего коэффициента.

- Кумулятивный, со списанием суммы в зависимости от числа лет эксплуатации. Набольшее по сумме списание приходится на первые годы использования. Используется для высокотехнологичного оборудования.

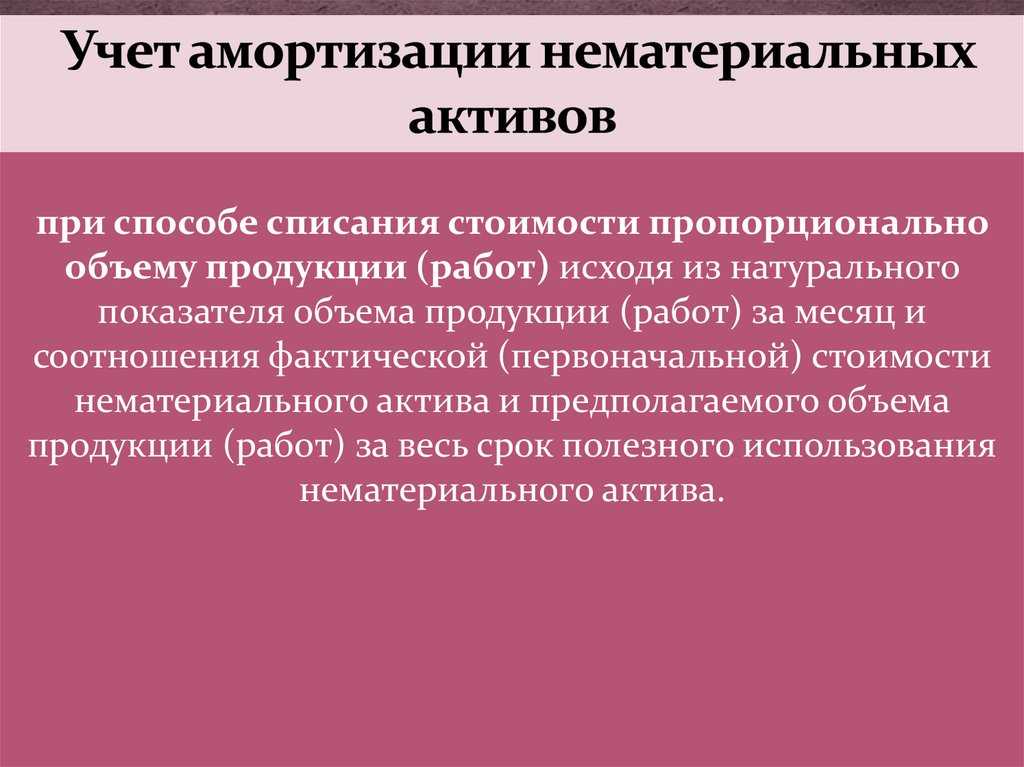

- Производственный, при котором списание осуществляется в зависимости от объема выпускаемой продукции. Используется для сезонного использования оборудования.

| Способ отчислений | Формула | Расшифровка понятий |

| Линейный | Сп х Н / 100% | Сп – стоимость при постановке на учет, Н–норма |

| Уменьшаемого остатка | Со х Н х К /100% | Со – остаточная стоимость, Н – норма, К – коэффициент ускорения |

| Кумулятивный | Сп х Чо / Чи | Сп – стоимость при постановке, Чо – число лет до конца использования, Чи – число лет эксплуатации |

| Производственный | Оф х Сп / Оп | Сп – стоимость при постановке, Оф – выпуск по факту, Оп – выпуск по плану |

Как рассчитать годовую норму амортизации

За основу расчетов отчислений на амортизацию изначально берется эксплуатационный срок средств, который указывается в соответствующих документах, а также амортизационная норма, установленная с помощью метода линейных начислений.

Формула расчета выглядит так:

Аг=((Ф – Фл)/Тн*Ф)*100

Агн – это годовая норма отчислений на амортизацию, указываемая в процентах;

Тн – это срок эксплуатации по нормативу, указываемый в годах;

Ф – это балансовая цена объекта, которая определяется на момент, когда он вводится в использование и содержит в себе стоимость его приобретения, а также различные издержки, связанные с доставкой, установкой и дальнейшим сервисным обслуживанием;

Фл – это ликвидационная цена конкретного объекта. Сумма, показывающая предполагаемый доход от продажи основного средства либо его остатков по истечению его срока службы. Показатель исчисляется в рублях.

Вывод

В совокупной системе финансовых ресурсов производства амортизационные отчисления можно записать в категорию внутренних производственных источников, которые также содержат в себе ту часть прибыли, которая значится в остатке и используется предприятием для удовлетворения личных нужд. Проведение перераспределения материальных ресурсов значительно влияет на окончательный денежный результат деятельности производства.

Амортизацию сегодня принято исчислять не только в рамках, установленных бухучетом, но и на базе налогового учета. Госаппарат вправе устанавливать соответствующие ограничения на амортизационные начисления. Подобные лимиты позволяют предприятию снизить совокупную сумму налога, которым облагается прибыль.

Тем временем, выбор метода отчислений из основных средств ложится «на плечи» производства, если иное не предусматривает законодательство. Также предприятиям, работающим с однородными группами продукции либо услуг необходимо помнить, что делать амортизационные отчисления им придется, основываясь на едином выбранном методе.

Читайте еще: Что такое рентабельность?

Как начислить амортизацию

Существует специальная формула, с помощью которой рассчитывается амортизация.

Предприятие может использовать стандартные показатели амортизации согласно установленным ее показателям в аналогичных сферах деятельности – если исходные данные для расчета совпадают, либо рассчитать её индивидуально.

Общепринятые условия расчёта амортизации:

- Ежемесячное начисление, следующее через месяц после ввода нового средства производства в эксплуатацию;

- Размер определяется как 1/12 от суммы общего оборота в год.

Сумма из финансового оборота компании, подлежащая оценке как амортизация, фиксируется в начале нового оборота деятельности компании, направленного на прибыль. Её исчисление привязано к календарному сроку.

Удерживая долю прибыли, предприятие создает гарантию окупаемости собственной деятельности.

Правила начисления амортизации:

- Новые средства, приобретаемые предприятием, подлежат отображению в бухгалтерских документах;

- Учёт происходит по основным средствам, задействованных непосредственно в процессе производства или ином обороте текущей деятельности копании.

При выводе из эксплуатации объекта более чем на период 3 месяца – учёт амортизации приостанавливается.

Учитывая показатель амортизации, предприятие в полной мере определяет уровень собственных расходов, что, в свою очередь – ведет к правильному формированию цены

Это важно для грамотного финансовой политики компании

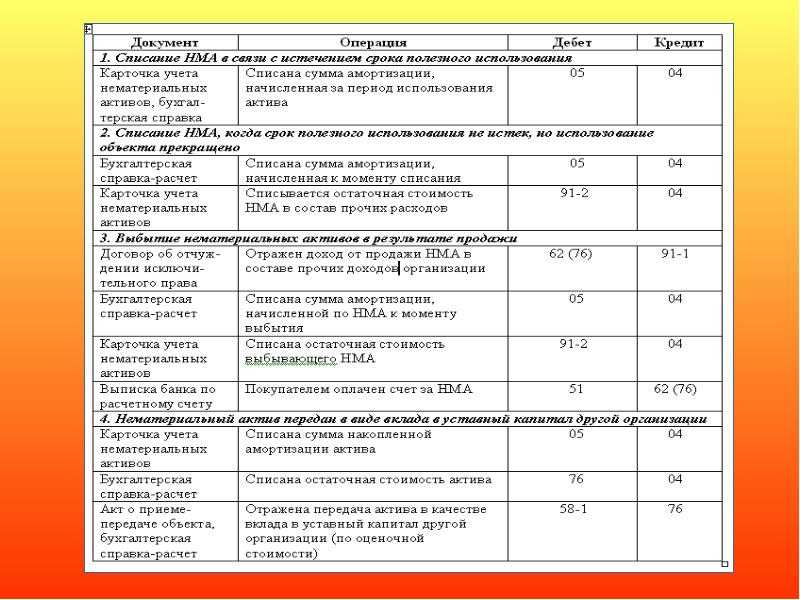

О начислении амортизации

Суммы амортизации рассчитываются бухгалтерскими работниками ежемесячно. При этом ее начисление производится отдельно по каждому существующему объекту имущества, естественно, подверженного амортизации.

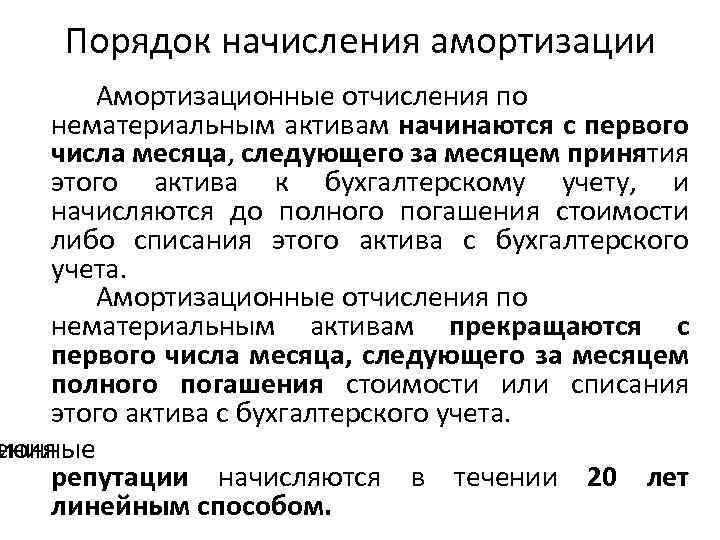

Расчет по объектам собственности начинается с первого числа месяца, следующего за тем, в котором ОС было введено в эксплуатацию. Это касается и предметов основных средств, которые требуется утверждать в рамках проведения государственной регистрации. От фактической даты государственной регистрации расчет не зависит. Главное, чтобы объект был принят к учету в качестве основного средства на 01 счете.

Что касается прекращения расчетов, то это происходит с первого числа месяца, который следует за месяцем, в который произошло абсолютное списание стоимости объекта. Амортизация прекращается также, когда он был удален из списка имущества, подлежащего амортизации. В данном случае исключаться будет все, что с позиции налогообложения не может приносить прибыль.

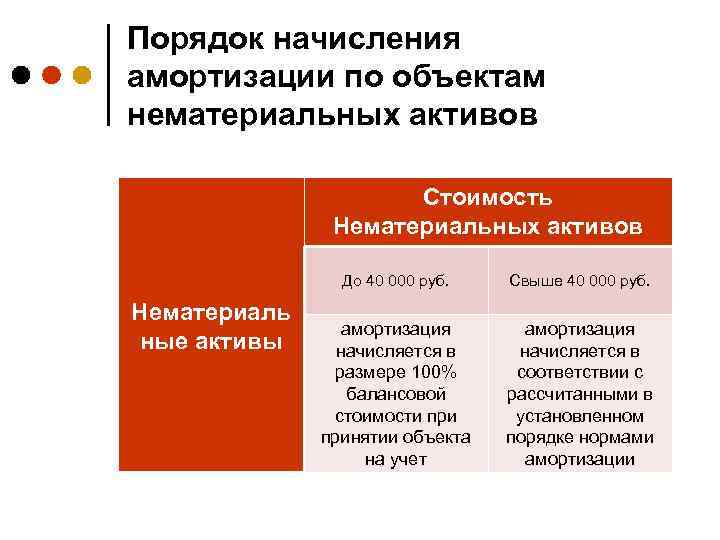

Мы выяснили, что стоимость объектов основных средств организации со временем снижается именно из-за начисления амортизации. По российскому законодательству, ежемесячному списанию части суммы на затраты не будут подлежать законсервированные строительные объекты, сельскохозяйственные посадки и животные, не достигшие продуктивного возраста, земельные участки, предметы, первоначальная стоимость которых была ниже 40 тысяч рублей. Не подлежит амортизации и продукция, приобретенная на средства из определенных источников.

Начисление амортизации в разных режимах налогообложения

Учет амортизации оборудования ООО или ИП зависит от выбранной системы налогообложения. ИП не обязаны вести бухучет, в связи с этим амортизация начисляется только для учета в расходах при налогообложении. ИП имеет особенности при ведении ОСНО. Порядок ведения учета ограничивает возможность использования только линейного способа. Для остальных систем ограничение отсутствует.

| Условие | УСН | ЕСХН | ЕНВД |

| Учет в расходах | Осуществляется при объекте «доходы минус расходы» | Принимаются | Не принимаются |

| Списание оборудования со сроком службы до 3 лет | В течение первого года эксплуатации | В течение первого года эксплуатации | Не учитывается |

| При сроке службы от 3 до 15 лет | 50% в первый год, второго – 30%, третьего – 20% | 50% в первый год, второго – 30%, третьего – 20% | Не учитывается |

Для учета сумм в расходах оборудование должно быть оплачено и использоваться в ведении деятельности. При оплате поставщику за имущество несколькими траншами допускается частичное отнесение пропорционально величине перечисленной суммы.

1С:Бухгалтерия 8

«1C:Бухгалтерия 8» — это самая популярная бухгалтерская программа, способная вывести автоматизацию учета на качественно новый уровень. Удобный продукт и подключаемые к нему сервисы позволят эффективно решать задачи бухгалтерской службы любого бизнеса!

- Поддержка разных систем налогообложения, ведение бухгалтерского и налогового учета, сдача отчетности;

- Учет МПЗ, партионный учет, расчеты с контрагентами, выписка первичных документов;

- Расчет зарплаты, учет денежных операций;

- Интеграция с другими программами 1С и сайтами;

- Работа с электронными листами нетрудоспособности (ЭЛН).

Попробовать 30 дней бесплатно Заказать

Расчет амортизации методом уменьшаемого остатка, способы начисления амортизации основных средств в бухгалтерском учете, производственный метод

Здесь подробно остановимся на нелинейном методе расчета – метод уменьшаемого остатка. С помощью этого метода осуществляется ускоренная амортизации основных средств. Чем удобен этот способ начисления? В каких случаях его выгоднее применять? Ниже представлен пример расчета амортизационных отчислений ускоренным методом.

В отличие от линейного метода расчета для исчисления амортизации способом уменьшаемого остатка берется остаточная стоимость объекта. Остаточная стоимость считается путем вычитания из первоначальной (или восстановительной) стоимости объекта начисленной амортизации. То есть остаточная стоимость равна разности значения по дебету счета 01 и кредиту счета 02.

Помимо этого, в этом способе используется коэффициент ускорения, который организация устанавливает самостоятельно. Данный коэффициент предназначен для ускорения списания стоимости объекта посредством амортизации и, соответственно, возврата вложенных в приобретение ОС средств.

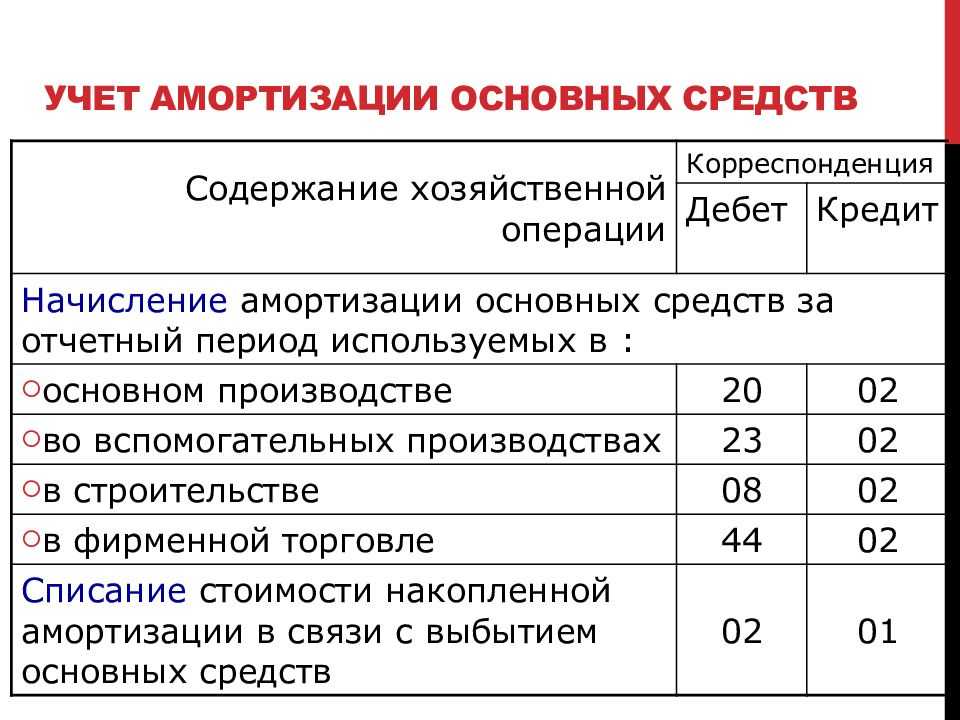

При поступлении основных средств, объект принимается к учету на 01 счет, со следующего месяца на него следует начислять амортизацию и выполнять ежемесячно проводки по списанию амортизационных отчислений (Д20 (44) К02).

Для того, чтобы посчитать амортизацию основных средств, нужно воспользоваться формулой, представленной ниже.

Общая формула расчета методом уменьшаемого остатка

Пример расчета амортизации основных средств ускоренным методом:

Имеем основное средств первоначальной стоимостью 200 000 и сроком полезного использования 5 лет. Коэффициент ускорения примем равным 2-м.

Как рассчитать амортизацию основного средства для этого примера?

При расчете амортизационных отчислений методом уменьшаемого остатка норма амортизации будет рассчитываться с учетом коэффициента ускорения.

1 год эксплуатации:

Остаточная стоимость (Ост.) = 200 000 – 0 = 200 000.

Годовая А = 200 000 * 40% = 80 000.

Ежемесячная А = 80 000 / 12 = 6666,67

2 год эксплуатации:

Ост. = 200 000 – 80 000 = 120 000.

Год. А. = 120 000 * 40% = 48 000.

Ежем. А. = 48 000 / 12 = 4000

3 год:

Ост. = 200 000 – 80 000 – 48 000 = 72 000.

Год. А. = 72 000 * 40% = 28 800.

4 год:

Ост. = 200 000 – 80 000 – 48 000 – 28 800 = 43 200.

Год. А. = 43 200 * 40% = 17 280

Как видно, с каждым годом эксплуатации ежемесячные амортизационные отчисления уменьшаются.

Большая часть стоимости основного средства списывается в первые годы. Для того, чтобы полностью списать стоимость объекта, нужно воспользоваться статьей 259 НК РФ, согласно которой, в момент, когда остаточная стоимость будет менее 20% от первоначальной стоимости, амортизация рассчитывается, как остаточная стоимость, разделенная на количество оставшихся месяцев срока полезного использования.

В нашем примере 20% от первоначальной стоимости – это 40 000.

5 год:

Ост. = 200 000 – 80 000 – 48 000 – 28 800 – 17 280 = 25 920, это меньше, чем 20% первоначальной стоимости.

Поэтому рассчитывать в дальнейшем ежемесячную амортизацию будем с помощью деления остаточной стоимости на 12.

Ежем. А. = 25920 / 12 = 2160.

В результате этих расчетов стоимость объекта основного средства полностью спишется, остаточная стоимость будет равна 0, объект можно списать со счета 01.

Когда способ уменьшаемого остатка выгодно использовать

Ускоренный метод расчета амортизационных отчислений удобно применять в том случае, если организации по какой-либо причине нужно как можно быстрее списать актив. Это актуально для ОС, которые быстро изнашиваются или морально устаревают, производительность которых значительно сокращается с увеличением срока использования.

Примером, такого основного средства можно назвать компьютер. С каждым годом появляются все более мощные модели, и очень быстро компьютер, срок эксплуатации которого еще не подошел к концу, уже может не справляться с поставленными задачами. Уже через 2-3 года использования его нужно модернизировать или менять на более современную модель.

Поэтому здесь удобно будет в первые 1-2 года списать основную часть его стоимости и на вернувшиеся в составе выручки деньги улучшить компьютер или же приобрести новый. При этом старую модель еще можно успеть продать, пока не закончился срок его эксплуатации. При этом окажется, что и практически всю стоимость компьютера вернем с помощью ускоренной амортизации, и получим дополнительную прибыль за счет продажи старой модели.

То есть если организация планирует быстрое обновление основных фондов, то для нее выгоднее применять ускоренный метод уменьшаемого остатка.

С сайта: http://buhs0.ru/raschet-amortizacii-metodom-umenshaemogo-ostatka/

Что такое амортизация?

Амортизация — это метод бухгалтерского учета, в результате которого рассчитываются срок и ценность изнашивания материальных активов, и материальная стоимость этих активов включается по частям, разделенным на срок службы активов, в себестоимость конечного продукта (изделия, услуги и т.д.).

Если говорить про амортизацию простым языком, она представляет собой наиболее простую, но и одновременно достаточно эффективную технику, которая позволяет сохранять материальные активы непосредственно внутри компании. Общая сумма ежемесячных отчислений в фонд амортизации определяется соответствующим процентом от суммарной стоимости средств, которые относятся к основным и подвергаются регулярному износу.

К такому имуществу относятся:

- объекты недвижимого имущества;

- всевозможная техника;

- мощности производства и прочее.

Данные показатели числятся, как общие издержки, связанные с обеспечением любого производственного процесса, и учитываются при расчете итоговой стоимости произведенного товара, в состав которой включена не только лишь себестоимость, но и наценка.

Наиболее простой пример, который раскроет суть амортизации, — автомобиль, купленный для осуществления производственных задач. Цена машины, приобретенной предприятием, составила 30 000 долларов. Срок эксплуатации авто равен 5-ти годам. Со дня покупки каждый месяц на протяжение следующих 5 лет определенный, установленный из расчета цены авто, уровня инфляции, а также прочих значимых факторов, процент будет начисляться на счет амортизационного фонда.

После того, как отведенные пять лет истекут, организация сможет продать авто по остаточной цене, а для себя приобрести ему замену на деньги, накопившиеся в фонде амортизации, где на этот момент будут числиться ежемесячные отчисления за последние пять лет и остаточная стоимость машины, по которой она будет перепродана.

Расчет амортизации ОС с момента постановки на бухучет

Пример

Компания применяет ОСНО и является плательщиком НДС. Она применяет ФСБУ 6/2020 досрочно с 2021 года. Начисление амортизации ОС осуществляется с 1-го числа месяца после месяца постановки ОС на бухучет.

24.10.2021 г. компания приняла к бухучету объект ОС — компрессор, стоимость которого 186 тыс. руб. У объекта нулевая ликвидационная стоимость, а срок службы составляет 60 мес.

С 2022 года компания вносит изменения в учетную политику, в соответствии с чем амортизация ОС начинается с даты их признания в бухучете.

12.01.2022 г. компания ставит на бухучет объект ОС — струйную мельницу, стоимость которой 480 тыс. руб. У объекта нулевая ликвидационная стоимость, а срок службы составляет 60 мес.

Компания использует линейный способ расчета амортизации в бухучете и в налоговом учете.

В 2021 году в настройках учетной политики компании переключатель «Начисление амортизации начинается» поставлен в положение, что амортизация начисляется с первого числа следующего месяца.

Соответственно, компрессор, который поставлен на учет в октябре 2021 года, будет амортизироваться с ноября в бухучете и в налоговом учете. Когда в ноябре проводилась регламентная операция «Амортизация и износ ОС», которая входит в обработку «Закрытие месяца», программа сформировала такую корреспонденцию:

Дт 26 (20.01) Кт 02.01 — 3 100 руб. (186 тыс. / 60 мес.) — сумма амортизации компрессора. Величина одинаковая и для бухгалтерского, и для налогового учета.

С 2022 года в программе нужно поменять настройки учетной политики, т.е. переключатель поставить в положение, что начисление амортизации производится с даты постановки ОС на бухучет.

Когда в январе 2022 года регламентная операция «Амортизация и износ ОС» будет проведена, программа сформирует такую корреспонденцию:

Дт 26 (20.01.) Кт 02.01 — 3 100 руб. — сумма амортизации компрессора. Величина одинаковая и для бухгалтерского, и для налогового учета.

Дт 26 (20.01) Кт 02.01 — 5 161,29 руб. — сумма амортизации струйной мельницы. Амортизация будет рассчитана только для бухучета, поскольку для налогового учета амортизация будет рассчитываться только в следующем месяце.

Пользователь может сформировать справку-расчет, чтобы детально изучить, как именно рассчитана амортизация в бухучете

По справке-расчету за январь 2022 года по струйной мельнице можно сделать такие выводы о расчете амортизации:

- балансовая стоимость составляет 480 тыс. руб. Она рассчитана как разность между первоначальной стоимостью, накопленной амортизацией и обесценением;

- стоимость, которая подлежит амортизации, равна 480 тыс. руб. Она рассчитана как разница между балансовой и ликвидационной стоимостью;

- оставшийся срок полезного использования составляет 60 месяцев;

- число дней использования равно 20, т.к. мельницу поставили на бухучет 12 января 2022 года;

- доля амортизации или по-другому «коэффициент использования ОС» равен 20/31. Он рассчитывается как частное от деления числа дней использования на число календарных дней в месяце;

- размер амортизации с учетом коэффициента использования составляет 5 161,29 руб. Для этого стоимость, подлежащая амортизации, делится на срок полезного использования и умножается на коэффициент использования.

Когда в феврале 2022 года регламентная операция «Амортизация и износ ОС» будет проведена, программа сформирует такую корреспонденцию:

Дт 26 (20.01) Кт 02.01 — 3 100 руб. — сумма амортизации компрессора. Величина одинаковая и для бухгалтерского, и для налогового учета.

Дт 26 (20.01) Кт 02.01 — 8 000 руб. — сумма амортизации струйной мельницы. Величина одинаковая и для бухгалтерского, и для налогового учета (480 тыс. / 60 мес.).

Так как в бухучете и в налоговом учете правила расчета амортизации, различаются, между балансовой и налоговой стоимостью объекта образуются временные разницы. Кроме того, в учете нужно отражать отложенный налоговый актив (ОНА) или отложенное налоговое обязательство (ОНО). Этот момент определен п. 11, 14, 15 ПБУ 18/02 «Учет расчетов по налогу на прибыль». Когда ОС будет списано, произойдет погашение ОНА или ОНО.

Сервисы, помогающие в работе бухгалтера, вы можете приобрести здесь.

Хотите установить, настроить, доработать или обновить «1С»? Оставьте заявку!

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

Особенности применения СЭДО в 2022 году при выплате пособий

Отражение «коронавирусной» субсидии в 1С:ЗУП ред. 3

Нет времени читать? Пришлем вам на почту!

Заказать помощь специалиста 1С

Заказать звонок

Авторизуйтесь, чтобы оставить комментарий