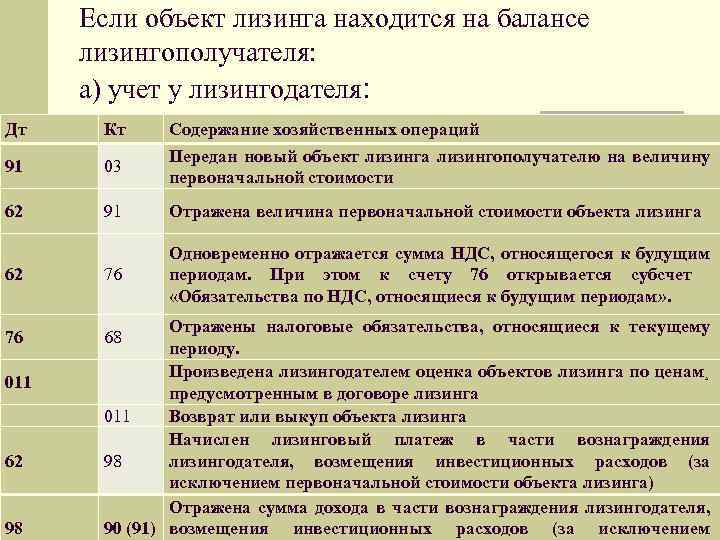

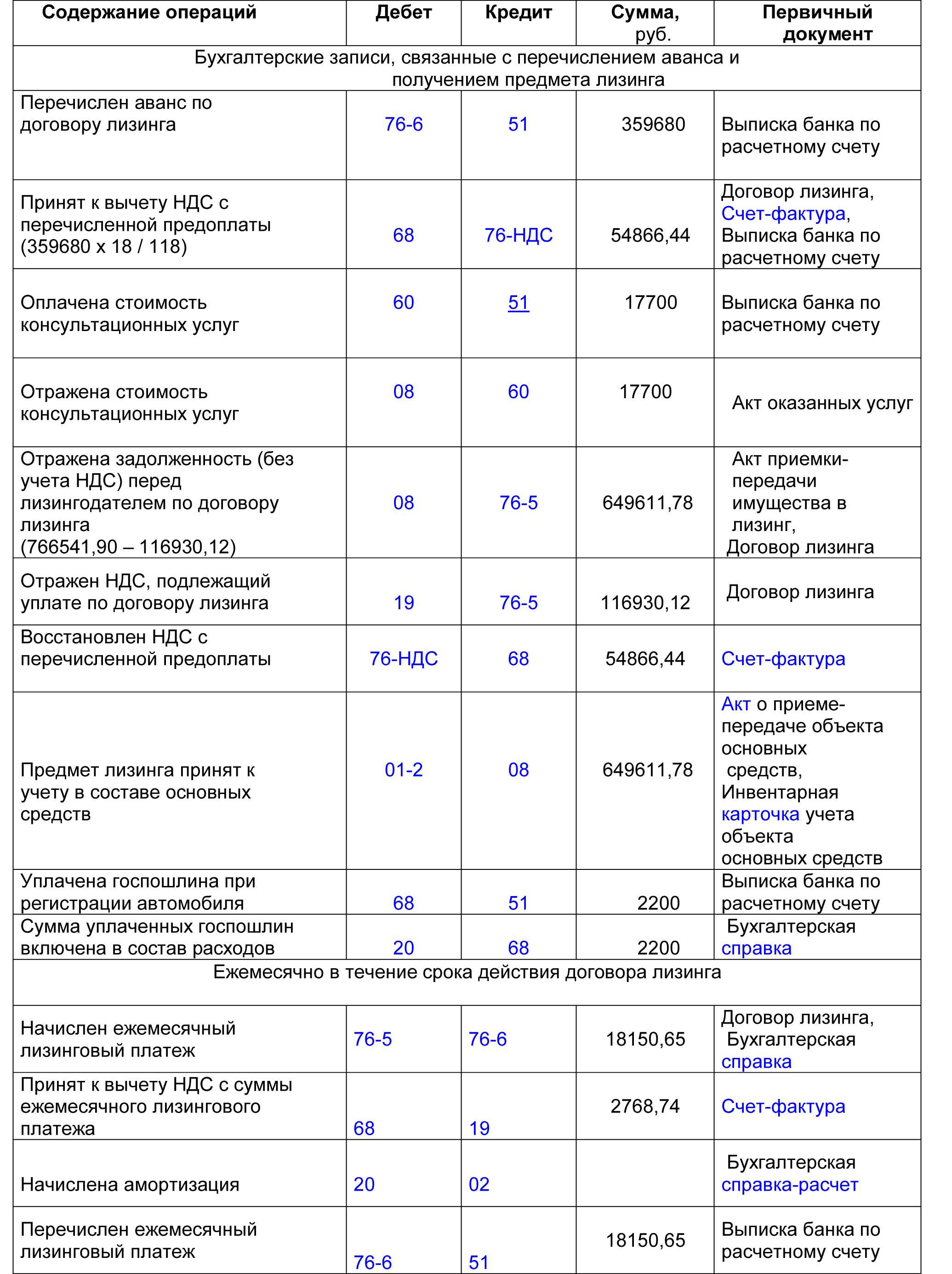

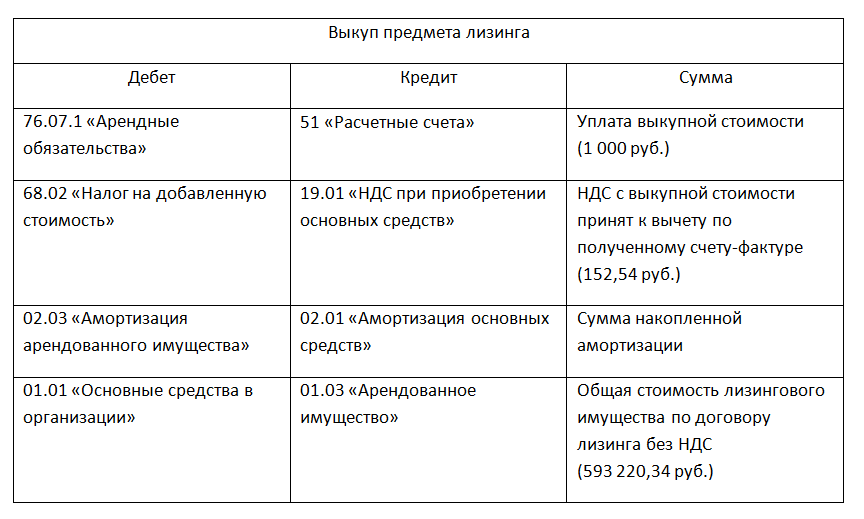

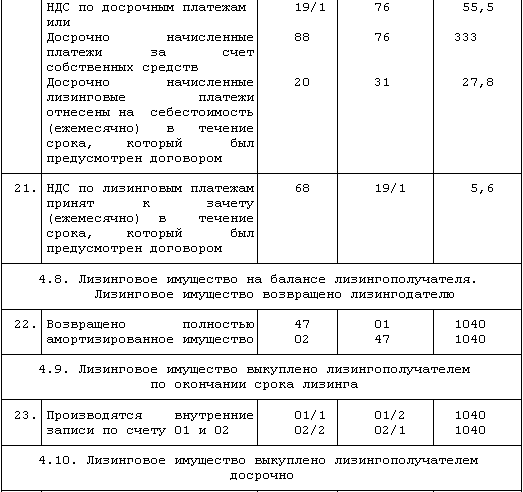

- Транспортный налог

- Поступление в лизинг в 1С: Бухгалтерии 3.0 КОРП

- Входные данные договора лизинга

- Поступление в лизинг с признанием ППА

- Принятие к учету ППА

- Учет сублизинговых операций

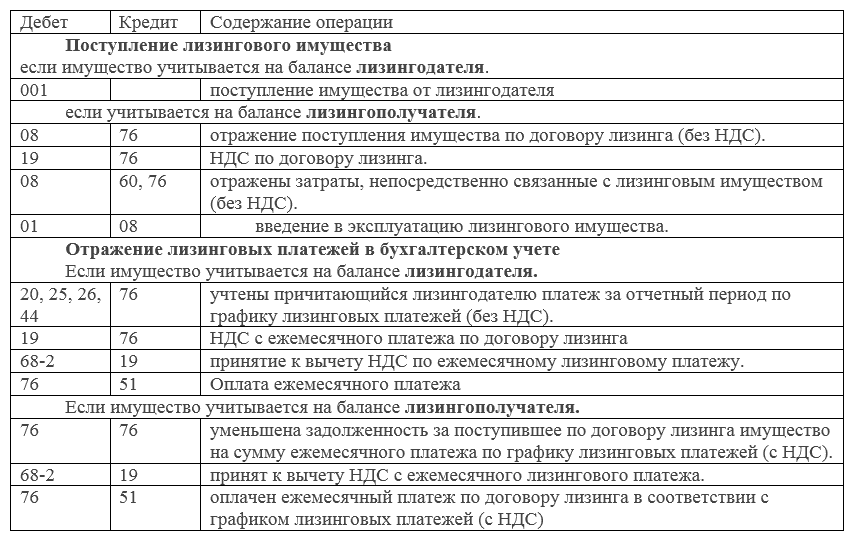

- Бухучет

- Налоговый учет

- «1С:Бухгалтерия 8» (ред. 3.0): как лизингополучателю отражать дополнительные затраты, связанные с поступлением предмета лизинга (+ видео)?

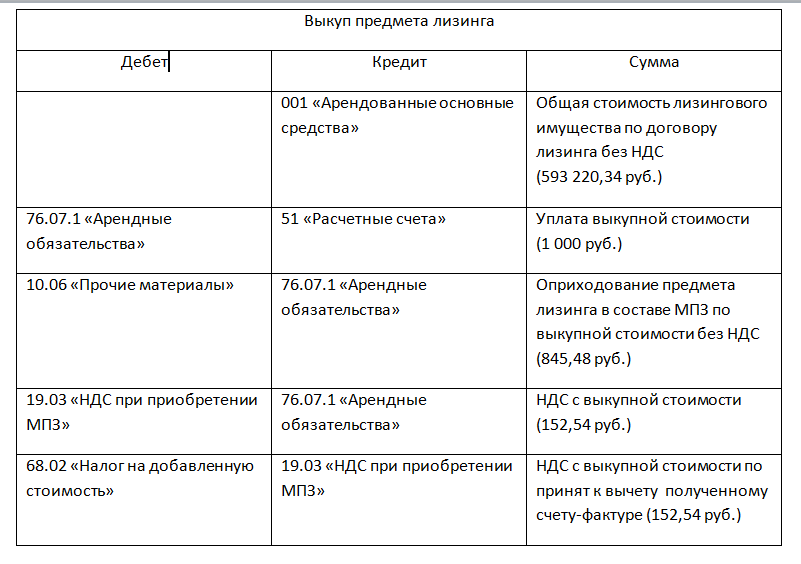

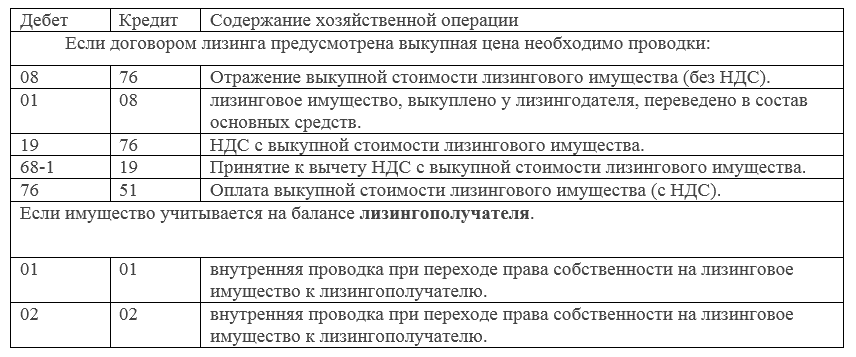

- Выкуп объекта лизинга в 1С:Предприятие 8.3 (на примере конфигурации Управление холдингом 8, редакция 3.0)

- Отмена системы ЕНВД и переход на патент в конфигурации 1С:ERP

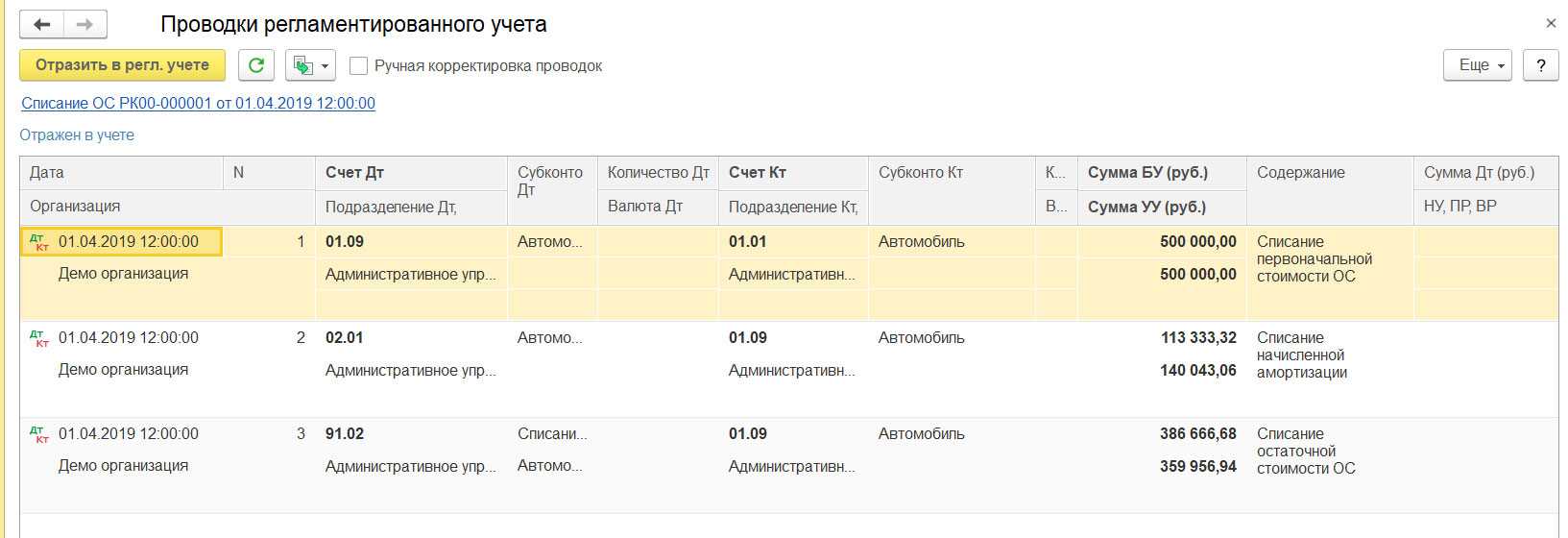

- Принятие к учету ОС

- Изменения порядка учета лизинговых платежей.

- Налог на имущество.

- Отчет «Анализ начисленных налогов и взносов» в 1С:Бухгалтерии предприятия 3.0

- Договор сублизинга и его особенности

- Бухучет

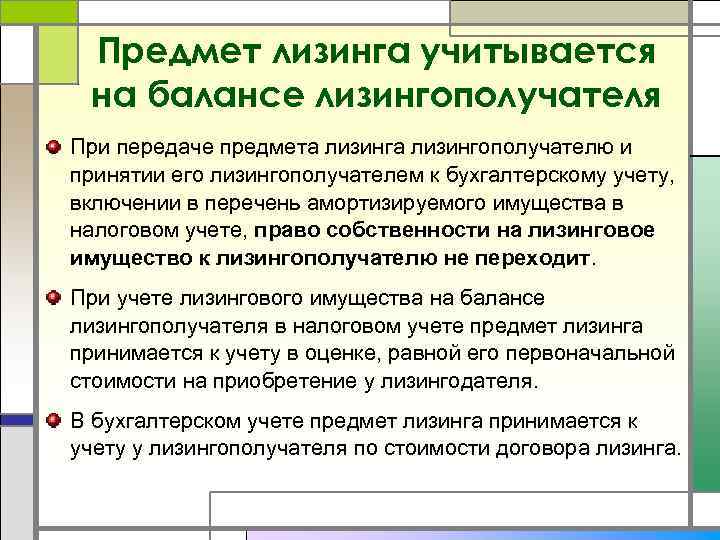

- Особенности перехода на ФСБУ 25/2018 у лизингополучателя

- Бухгалтерский учет

Транспортный налог

Плательщиком транспортного налога является лицо, на которое зарегистрировано транспортное средство.

Если автомобиль зарегистрирован на лизингодателя, то именно он будет плательщиком на протяжении действия договора. А если выкуп имущества не предусмотрен, то и по окончании действия договора.

Если же принято решение зарегистрировать транспортное средство на лизингополучателя, то возможны следующие варианты:

1) временная регистрация автомобиля на лизингополучателя. В этом случае при покупке транспортное средство сначала ставится на учет на имя лизингодателя, а затем на срок действия договора регистрируется на лизингополучателя. Плательщиком налога будет все равно лизингодатель (письмо Минфина России от 16 мая 2011 г. № 03-05-05-04/12);

2) регистрация транспортного средства изначально на лизингополучателя. В этом случае плательщиком будет лизингополучатель. При этом если выкуп автомобиля не предусмотрен, то обязанность по уплате налога по окончании действия договора перейдет к лизингодателю только после перерегистрации транспортного средства.

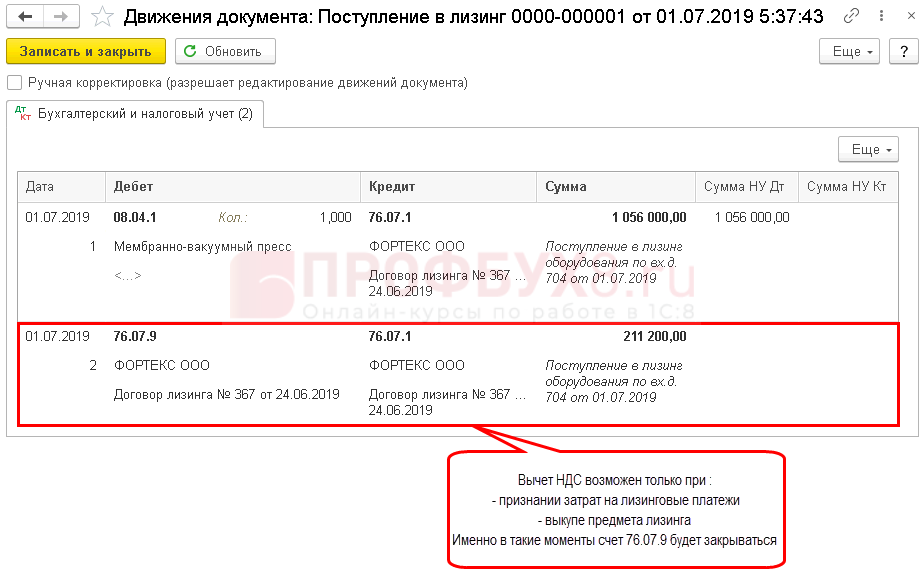

Поступление в лизинг в 1С: Бухгалтерии 3.0 КОРП

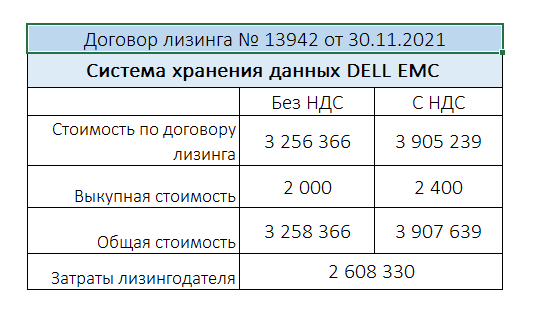

Сформируем сквозной пример учета договора лизинга в 1С: Бухгалтерии 3.0 КОРП.

Входные данные договора лизинга

30 ноября 2021 года заключен договор лизинга на приобретение двух Систем хранения данных DELL EMC, общая стоимость договора с НДС 3 907 639 рублей., из них:

- Лизинговые платежи 3 905 239 руб.;

- Выкупная стоимость 2 400 руб.

Договор заключен на 60 месяцев с момента подписания акт приемки – передачи систем хранения, аванс в размере 625 999,20 рублей с НДС оплачен 13 декабря 2021 г.

04 января 2022 г. подписан акт приема – передачи оборудования.

Затраты лизингодателя составляют 2 608 330 рублей.

В налоговом учете затраты лизингодателя (стоимость лизингового имущества) определяйте как сумму расходов (без НДС), которые понес лизингодатель на приобретение, изготовление, сооружение объекта (абз. 3 п. 1 ст. 257 НК).

Договор подпадает под ФСБУ 25, так как права на упрощенный учет и упрощенную бухгалтерскую отчётность нет.

Поступление в лизинг с признанием ППА

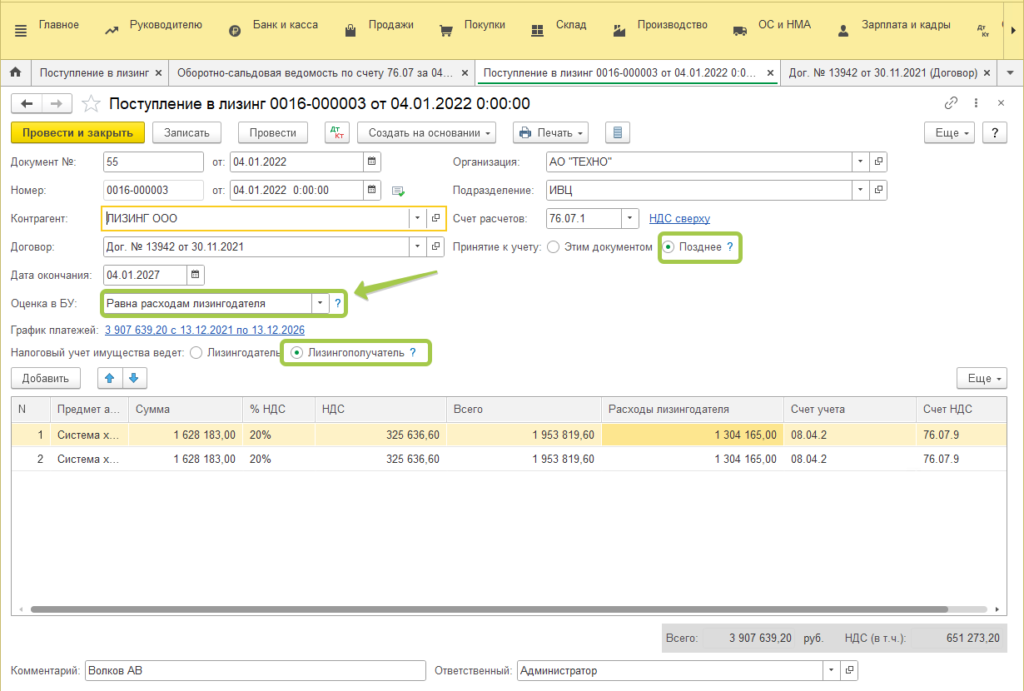

Поступление ППА оформляется документом Поступление в лизинг, в разделе ОС и НМА.

Заполним документ согласно подготовленным , в поле Оценка в БУ, рекомендуется выбрать настройку Равна расходам лизингодателя, при данной настройке программа автоматически рассчитает ставку дисконтирования.

Возможны другие варианты оценки в БУ:

- Равна сумме договора, используется при упрощенном учете и не дисконтируется;

- Равна расходам лизингодателя, оптимальный способ, рекомендуемый компанией 1С с дисконтированием;

- Рассчитывается по ставке, дисконтируется исходя из ставки по кредиту;

- Указывается вручную.

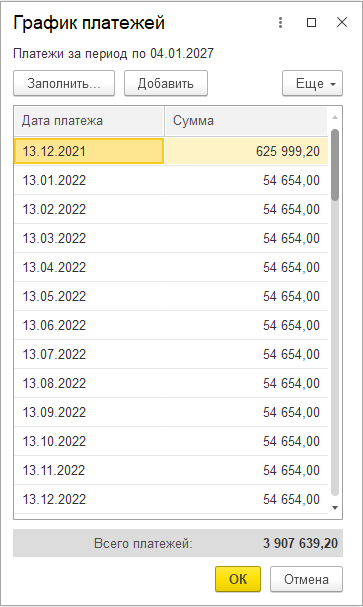

Заполним график платежей согласно договора, указываем суммы с НДС:

Данный договор не предусматривает затрат по доведению до готовности, но так как в договоре два объекта и они будут приниматься к учету в разных подразделениях компании, укажем, что Принятие к учету будет произведено позднее.

Расходы лизингодателя укажем согласно спецификации договора за минусом НДС.

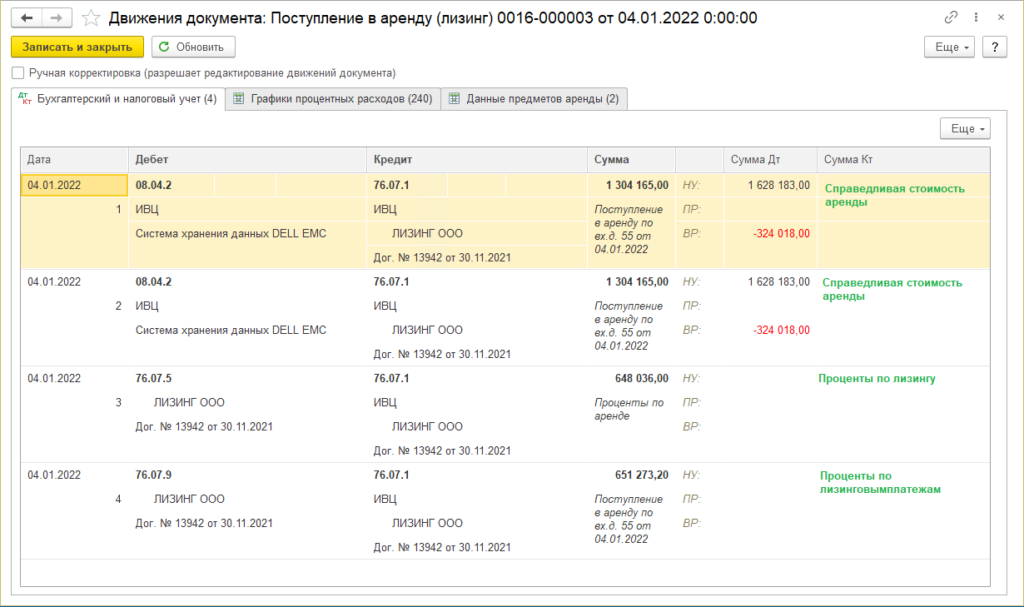

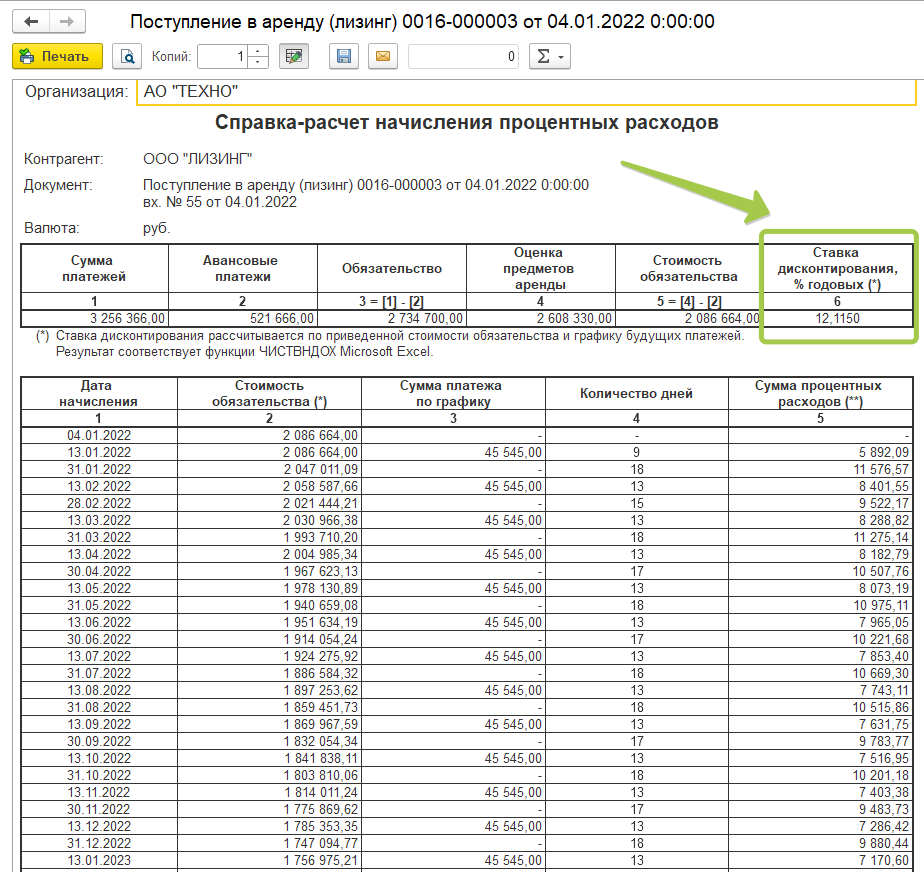

Проведем документ и посмотрим проводки.

На основе документа можно сформировать справку расчет начисления процентных расходов и проверить все введенные данные:

Данные расчета можно проверить в электронных таблицах excel с помощью функции ЧИСТВНДОХ.

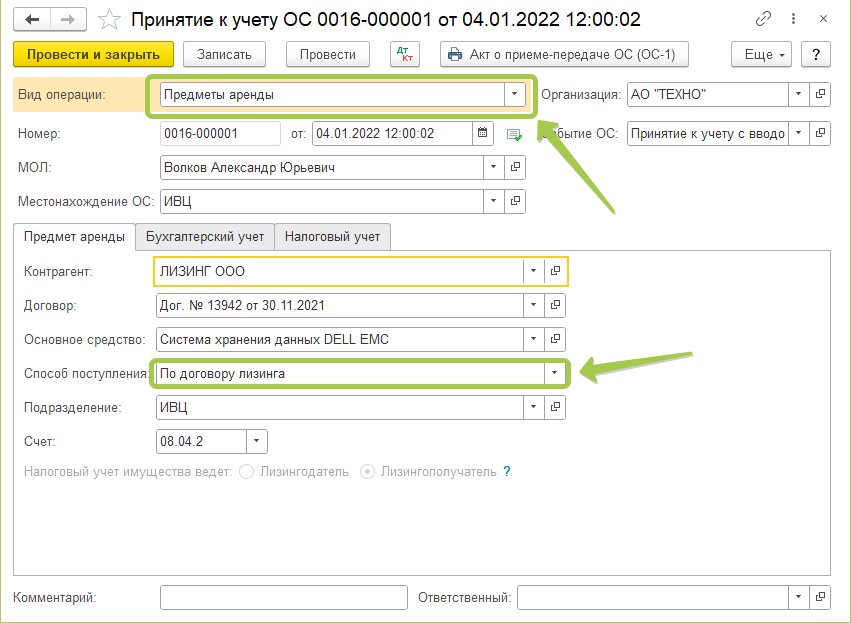

Принятие к учету ППА

Принятие к учету ППА производится так же, как и принятие к учету основных средств. Для принятия к учету права пользования арендой, перейдем в раздел ОС и НМА и выберем документ Принятие к учету.

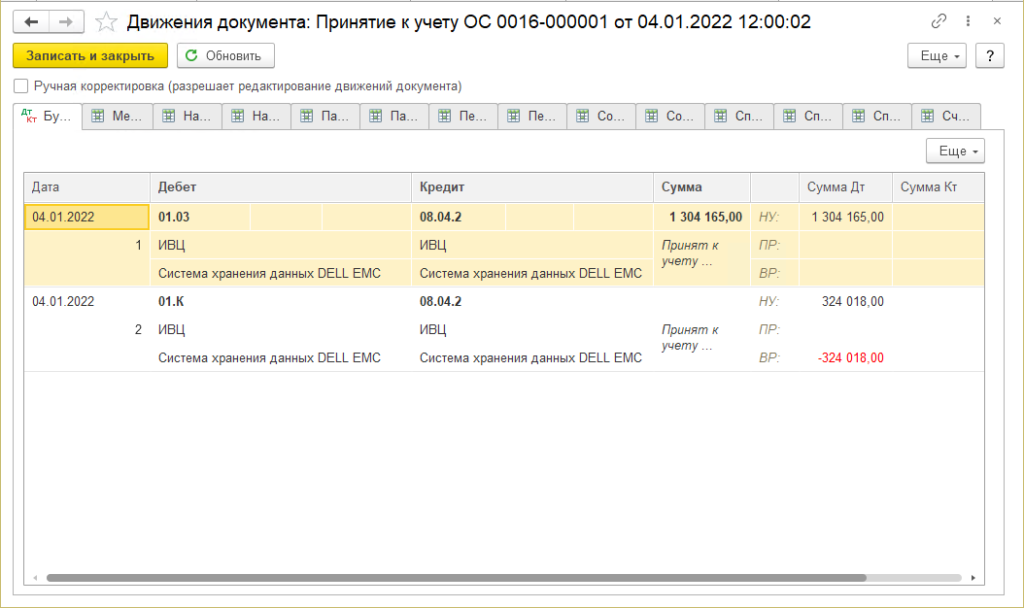

Посмотрим проводки и видим, что по бухгалтерскому учету на 01 счете отразилась справедливая стоимость ППА равная расходам арендодателя.

Аналогично примем к учету второй ППА и сформируем оборотно-сальдовую ведомость по счету 01.03 и 01.К.

Учет сублизинговых операций

Бухучет

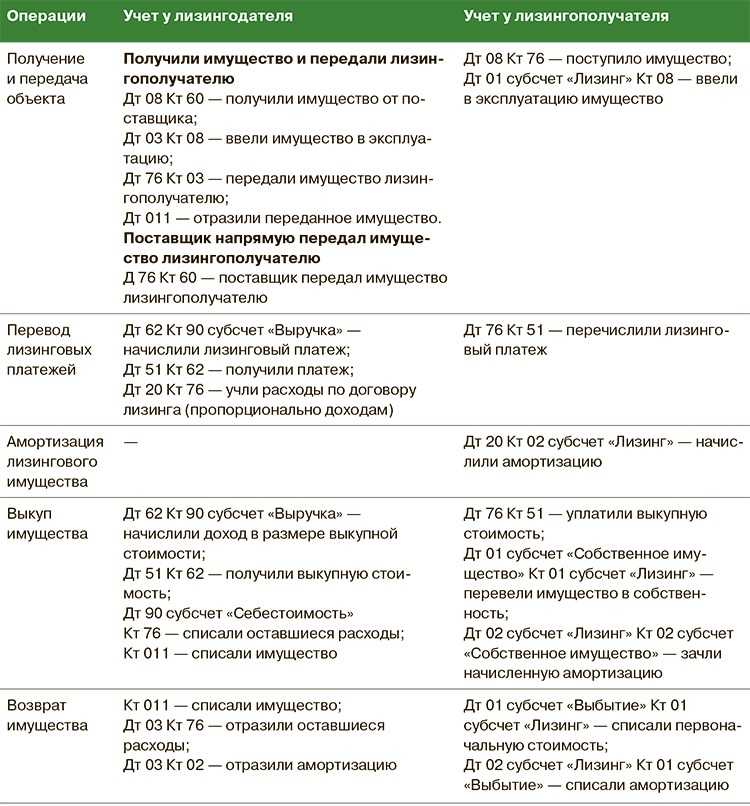

Бухгалтерский учет сублизинговых сделок прежде всего должен учитывать, на чьем балансе находится имущество. Схемы взаимодействия между лизингодателем, лизингополучателем и сублизингополучателем и применяемые ими системы налогообложения могут быть различны. В соответствии с указанными условиями строится и бухгалтерский учет.

Так, если организация, взявшая в лизинг имущество, передала его в сублизинг и предмет лизинга находится на балансе лизингодателя, то учет она ведет за балансом на счете 001 «Арендованные основные средства», а при передаче в сублизинг списывает его с кредита этого счета.

Проводки:

- Дт 90(91-2) Кт 76(60) — начислен лизинговый платеж.

- Дт 76 (60) Кт 51 — оплачен лизинговый платеж.

- Дт 76 (62) Кт 90 (91-1) — начислен доход от сублизинга.

- Дт 51 Кт 76 (62) — получен доход от сублизинга.

При использовании ОСНО добавляется проводка Д 91 субсчет «НДС» К68 – НДС с платежа по сублизингу.

Бухучет по договору сублизинга специально в нормативных актах не оговаривается. Целесообразно руководствоваться Указаниями Минфина №15 от 17-02-97 г., которые касаются лизинговых операций и их отражения в учете.

Налоговый учет

Согласно ст. 264 НК РФ (пп. 10) лизинговые платежи учитываются как прочие расходы. Кроме того, согласно ст. 265 НК РФ (1-1) включаются во внереализационные расходы на содержание имущества: предмета лизинга и его амортизацию в том числе. Ст. 250 п. 4 НК РФ позволяет отнести доходы от сублизинга к внереализационным и включить их в налоговую базу.

Операции, имеющие отношение к лизингу, облагаются НДС (ст. 146-1 НК РФ).

«1С:Бухгалтерия 8» (ред. 3.0): как лизингополучателю отражать дополнительные затраты, связанные с поступлением предмета лизинга (+ видео)?

Видеоролик выполнен в программе «1С:Бухгалтерия 8» версия 3.0.98.11.

Согласно пункту 13 ФСБУ 25/2018 «Бухгалтерский учет аренды» (утв. приказом Минфина России от 16.10.2018 № 208н) право пользования активом (ППА) признается по фактической стоимости, которая в том числе включает затраты арендатора в связи с поступлением предмета аренды и приведением его в состояние, пригодное для использования в запланированных целях.

О том как арендатору (лизингополучателю) начать применение ФСБУ 25/2018 в «1С:Бухгалтерии 8» (ред. 3.0) см. здесь.

Поступление предмета лизинга в программе отражается документом Поступление в лизинг. Этот документ позволяет сразу же принять к учету предмет лизинга, если не требуется отражать дополнительные затраты, связанные с его поступлением, и если пользователя устраивают параметры амортизации, установленные в документе по умолчанию. В этом случае переключатель Принятие к учету, расположенный в шапке документа, следует установить в положение Этим документом.

Если же в стоимость предмета лизинга включаются дополнительные затраты, то переключатель Принятие к учету следует установить в положение Позднее.

Также в шапке документа необходимо указать, кто ведет налоговый учет имущества: лизингодатель или лизингополучатель.

Если налоговый учет имущества ведет лизингополучатель, то в табличной части документа наряду со стоимостью предмета лизинга, определяемой в соответствии с договором лизинга, дополнительно следует указать сумму расходов лизингодателя на приобретение предмета лизинга. Именно эта сумма будет использоваться при начислении амортизации предмета лизинга в налоговом учете лизингополучателя. Сумма расходов лизингодателя должна быть указана в договоре с лизингодателем.

Если предмет лизинга будет приниматься к учету позднее, то при проведении документа Поступление в лизинг стоимость предмета лизинга будет учтена на счете 08.04.2 «Приобретение основных средств» в качестве капитальных вложений. Таким образом, все дополнительные затраты, связанные с поступлением предмета лизинга, в бухгалтерском учете следует отражать на счете 08.04.2.

В налоговом учете дополнительные затраты в первоначальную стоимость предмета лизинга не включаются, даже если налоговый учет имущества ведет лизингополучатель. Указанные затраты можно сразу включить в состав расходов для целей налогообложения прибыли (письма Минфина России от 25.07.2012 № 03-03-06/1/359, от 19.11.2012 № 03-03-06/1/594).

Для отражения дополнительных затрат по лизингу в программе можно использовать документ учетной системы Поступление (акт, накладная, УПД) с видом операции Услуги или документ Операция. В бухгалтерском учете в качестве счета учета затрат следует указывать счет 08.04.2 и соответствующий предмет лизинга. В налоговом учете – счет учета затрат, например, 20 «Основное производство», 26 «Общехозяйственные расходы» и т. д.

После того, как все дополнительные затраты будут учтены, можно принимать к учету предмет лизинга. Для этого понадобится отдельный документ Принятие к учету ОС с видом операции Предметы аренды. Заполнение такого документа имеет особенности.

На закладке Предмет аренды следует указать лизингодателя и договор с ним, предмет лизинга, способ поступления — По договору лизинга и счет учета – 08.04.2. Также необходимо указать, кто ведет налоговый учет имущества: лизингодатель или лизингополучатель.

На закладке Бухгалтерский учет следует заполнить параметры начисления амортизации в бухгалтерском учете. В качестве счетов учета предмета лизинга по умолчанию устанавливаются счета 01.03 «Арендованное имущество» и 02.03 «Амортизация арендованного имущества».

Заполнение закладки Налоговый учет зависит от того, кто ведет налоговый учет имущества. Если налоговый учет имущества ведет лизингодатель, то достаточно заполнить способ отражения расходов по арендным платежам.

Если налоговый учет имущества ведет лизингополучатель, то следует указать сумму расходов лизингодателя, способ отражения расходов по арендным платежам и параметры начисления амортизации. Сумма расходов лизингодателя заполняется автоматически по кнопке Заполнить по данным документа Поступление в лизинг.

После принятия к учету предмета лизинга он учитывается как ППА в соответствии с ФСБУ 25/2018 и согласно методике учета арендованного имущества, которая поддержана в «1С:Бухгалтерии 8» начиная с версии 3.0.93.

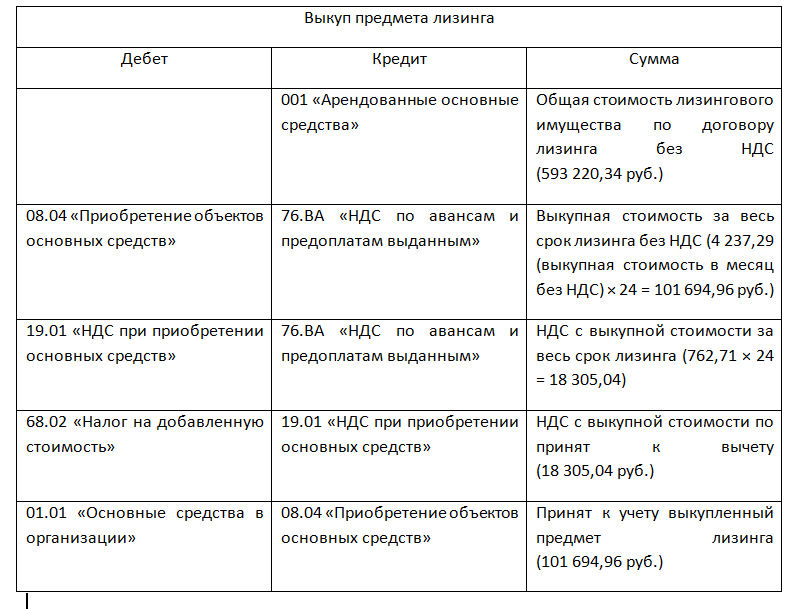

Выкуп объекта лизинга в 1С:Предприятие 8.3 (на примере конфигурации Управление холдингом 8, редакция 3.0)

В данной статье рассматриваются варианты учета операций по выкупу лизингового имущества, которое было взято в аренду, и в дальнейшем будет принято к учету как основное средство в программе 1С Управление холдингом 8. В таком случает организация становится лизингополучателем. При этом предмет лизинга – арендуемое имущество, может числиться на балансе у арендодателя (лизингодателя – ЛД), либо на балансе у арендатора (лизингополучателя – ЛП). То есть возможны два варианта учета. Кроме того, при наличии выкупной цены лизинга, каждый вариант будет иметь свои особенности ее отражения.

Отмена системы ЕНВД и переход на патент в конфигурации 1С:ERP

В 2021 году произошло изменение в системах налогообложения. В связи с отменой системы налогообложения ЕНВД многие компании столкнулись с проблемой выбора, на какой режим налогообложения перейти. Для организаций существует 3 варианта выбора: ОСНО (общая система налогообложения), УСН (6%), УСН (15%). Причем для перехода на УСН требуется подать заявление в налоговую инспекцию. Если заявление не подано, или подано, но не принято, то организация автоматом переходит на ОСНО. Тонкость перехода с ЕНВД на УСН состоит еще и в том, что при применении УСН организация вынуждена учитывать имеющиеся лимиты по выручке и по численности, тогда как при применении ЕНВД размер выручки был неважен, так как налог считался по расчетным показателям и коэффициентам. В прошлом году эти лимиты были изменены и составляли 200 млн. руб. — выручка и 130 человек — численность.

Принятие к учету ОС

- Оформить документ «Поступление товаров и услуг», выбрав вид операции Оборудование. При этом указывается сумма лизинговых платежей за весь срок и выкупная цена вместе, т. е. полная стоимость, указанная по договору (как правило в графике платежей в строке всего). Указать счет 76.05 Расчеты с прочими поставщиками и подрядчиками (одинаковый для авансов и для расчетов). Таким образом, документ должен создать проводки: Дт 08.04 Кт 76.05.

- Оформить документ «Принятие к учету ОС». При заполнении табличной части закладки «Основные средства» завести новый элемент в справочнике «Основные средства». На закладке «Бухгалтерский учет» выбрать «Начисление амортизации» и заполнить все параметры. Срок полезного использования в данном случае обычно указывается на период действия договора лизинга (например, если договор заключен на два года, то срок полезного использования для БУ равен 24 месяцам). Т.е. упрощенцы должны начислять амортизацию в бухгалтерском учете. А в налоговом учете ни при каком раскладе для организаций, применяющих УСН, нет понятия начисления амортизации.

Однако, есть свои нюансы при заполнении закладки «Налоговый учет»: Во-первых, стоимость ОС для налогового учета указывается только выкупная цена, указанная в договоре лизинга. Так как лизинговые платежи будут зачтены в расходы текущего периода, то стоимость основного средства может быть учтена в КУДиР только в момент, когда перейдет право собственности на объект основного средства.

На закладке НУ в документе указывается срок полезного использования полный (например, 36 месяцев). Для того, чтобы стоимость ОС попадала в КУДиР по правилам (в течение налогового периода по кварталам в процентном соотношении) следует поставить флаг «Включать в амортизационные расходы».

Кроме того, если организация имеет дело с транспортным средством и обязанность по уплате налога на ТС и предоставление декларации на лизингополучателе, то следует осуществить запись в регистре сведений «Регистрация ТС» о факте постановки на учет авто (для автоматического заполнения декларации и расчета налога).

Изменения порядка учета лизинговых платежей.

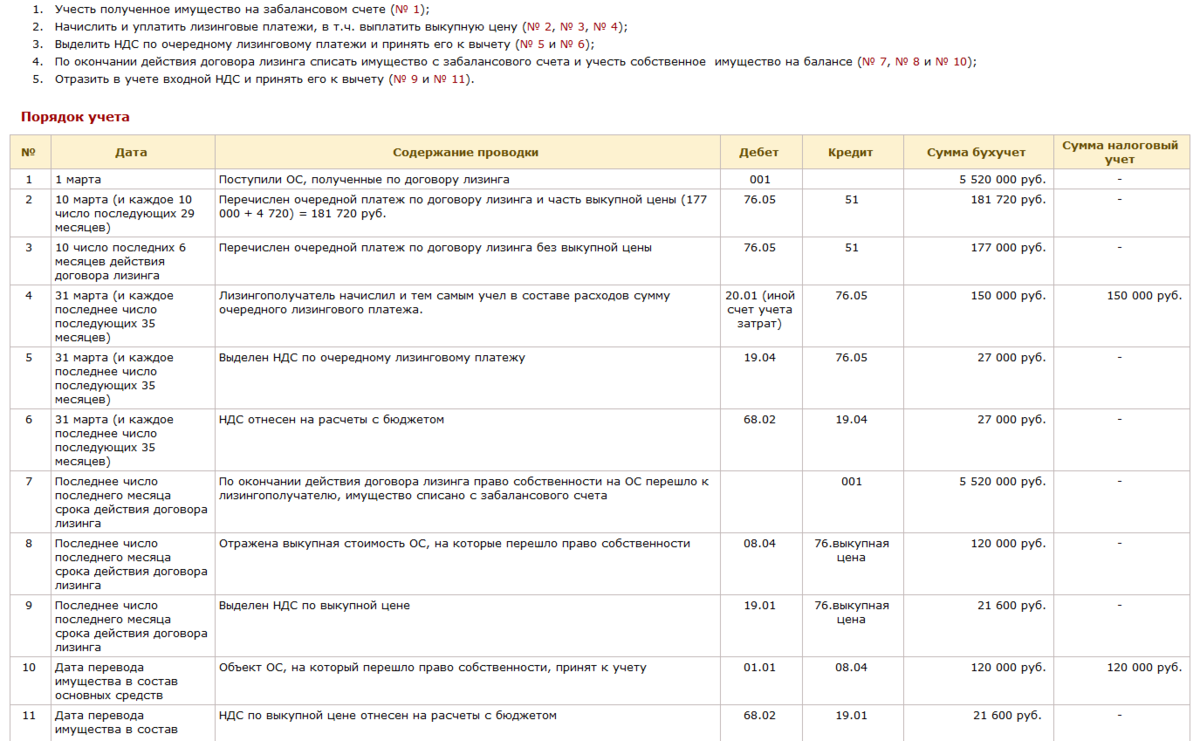

Итак, лизингополучатель амортизацию не начисляет. Он будет учитывать в расходах только периодические лизинговые платежи, установленные договором лизинга (пп. 10 п. 1 ст. 264 НК РФ). При этом в указанной норме законодательно закрепили следующее условие. Если по окончании срока действия договора лизинга объект ОС подлежит передаче лизингополучателю в собственность по договору купли-продажи, а в составе лизинговых платежей выделена выкупная стоимость этого объекта, то лизинговые платежи учитываются в составе расходов за минусом указанной выкупной стоимости (п. 23 ст. 1, п. 3 ст. 3 Закона № 382-ФЗ).

Это означает, что часть лизингового платежа, уплачиваемая в счет выкупной стоимости, в текущие расходы лизингополучателя не включается. По сути говоря, она представляет собой предварительную оплату первоначальной стоимости будущего объекта основных средств, который поступит к лизингополучателю после окончания договора лизинга и выкупа этого объекта. Впоследствии первоначальную стоимость выкупленного объекта можно учесть в расходах единовременно или через амортизацию (п. 1, 2 ст. 254, п. 1 ст. 256, п. 1 ст. 257 НК РФ).

Что касается арендной платы, то с ней все просто. Лизингодатель включает ее в доходы, а лизингополучатель — в расходы. Такой порядок существует сейчас, и сохранится после 1 января 2022 года

Обратите внимание! Новшества касаются только налогоплательщиков на основной системе. Для «упрощенщиков» все остается по-прежнему

Лизингодатели на УСН показывают в доходах весь платеж, в том числе и выкупную стоимость (письмо Минфина от 04.08.17 № 03-11-11/49896). А лизингополучатели на УСН с объектом «доходы минус расходы» включают выкупную стоимость в затраты (письмо 02.10.15 № 03-11-06/2/56616).

Вести налоговый и бухгалтерский учет основных средств по актуальным правилам. Попробовать бесплатно.

Налог на имущество.

С 1 января 2022 года ст. 378 НК РФ дополняется новым пунктом 3, согласно которому имущество, переданное в аренду (в том числе по договору лизинга), подлежит налогообложению исключительно у арендодателя (лизингодателя) (п. 49 ст. 1, п. 3 ст. 3 Закона № 382-ФЗ).

Это нововведение касается недвижимости, являющейся предметом договора аренды или лизинга, которая облагается налогом на имущество по среднегодовой стоимости. Поясним.

Поскольку собственником недвижимости, переданной в аренду (лизинг), является арендодатель (лизингодатель), то только он является плательщиком налога на имущество, если эта недвижимость облагается исходя из кадастровой стоимости. Это следует из пп. 2 п. 1 ст. 374, п. 2 ст. 375 НК РФ.

Заметим, что данный порядок может повлечь сложности, если налог на имущество исчисляется по среднегодовой (а не кадастровой) стоимости объекта. Дело в том, что среднегодовая стоимость определяется на основании данных бухучета. Но по нормам ФСБУ 25/2018 (утв. приказом Минфина от 16.10.18 № 208; обязателен к применению с 2022 года) арендованное имущество учитывается на балансе арендатора (лизингополучателя). Следовательно, для лизингодателя посчитать среднегодовую стоимость будет затруднительно.

Снижаем ваши расходы на бухгалтера, юриста, кадровика в несколько раз. Узнать больше.

Как отмечают контролирующие органы, в зависимости от применения организацией (арендодатель, арендатор) ФСБУ 25/2018, а также от условий договора аренды (вида и срока аренды, перехода права собственности на предмет аренды и др.), предмет аренды (лизинга) может учитываться в бухучете в качестве ОС одновременно у арендодателя (лизингодателя) и у арендатора (лизингополучателя). Поэтому сегодня нередко возникает неясность, кто именно должен платить налог на имущество организаций.

Перечисленные выше новшества применяются, если договор лизинга заключен в 2022 году или позднее.

Если же договор был заключен в 2021 году или ранее, налоговый и бухгалтерский учет лизингового имущества нужно вести по прежним правилам вплоть до истечения срока действия договора. Так сказано в статье 2 комментируемого закона № 382-ФЗ.

С учетом незначительного времени, остающегося до 2022 года налогоплательщикам необходимо выработать методологическую позицию по ряду вопросов. Кроме того, данные поправки в НК РФ могут потребовать изменения в договора лизинга, пересмотр некоторых условий заключаемых сделок. Участники лизинговых сделок должны будут привести свои учетные политики для целей налогообложения в соответствие с новыми правилами.

Отчет «Анализ начисленных налогов и взносов» в 1С:Бухгалтерии предприятия 3.0

Для бухгалтеров, работающих с расчетом и начислением налогов и взносов с заработной платы и подготавливающих регламентированную отчетность по ним, всегда жизненно важен вопрос проверки базы для начисления этих взносов и оперативный самостоятельный аудит начислений, выполненных в учетной программе автоматическими алгоритмами. Поскольку сейчас в большинстве случаев для расчета заработной платы и связанных с ней налогов и страховых взносов используют программы семейства 1С, рассмотрим на примере 1С:Бухгалтерия предприятия 3.0, как с помощью штатного отчета «Анализ начисленных налогов и взносов», который существует и в конфигурации 1С:Бухгалтерия предприятия 3.0, и в программе 1С:Зарплата и управление персоналом (более специализированная программа), можно облегчить жизнь бухгалтерам и расчетчикам.

Договор сублизинга и его особенности

Помимо уже упомянутого ФЗ №164, лизинговые и сублизинговые сделки регулируются ГК РФ. В частности, гл. 34 ГК РФ (п. 1) утверждает, что к лизингу применимы общие положения, относящиеся к аренде. Лизинг (а значит, и сублизинг, как его вторичный вариант) есть разновидность арендных отношений, финансовая аренда.

Исходя из вышесказанного, можно выделить важные моменты, имеющие отношение к договору сублизинга:

- Предметом сублизинга могут выступать: недвижимость, транспорт, техника, оборудование, машины и механизмы. Предметом договора не могут являться природные объекты, в частности, земельные участки (статья 666 ГК РФ).

- Сублизингополучатель приобретает права требования к продавцу, которыми обладает лизингополучатель.

- Лизингополучатель по договору сублизинга не может передать больше прав, чем имеет сам по договору лизинга. Если последний налагает ограничения на владение и пользование имуществом, то объем прав, определяемый новыми, сублизинговыми отношениями, может быть только меньше, но не больше указанных в договоре лизинга.

- Срок договора сублизинга не может превышать срок первичного договора лизинга.

- Вслед за прекращением договора финансовой аренды (лизинга) теряют свою актуальность и соответствующие ему договорные обязательства сублизинга.

- Если имущество по договору лизинга учитывалось на балансе лизингополучателя, то и по договору сублизинга оно может учитываться у сублизингополучателя, на его балансе.

Внимание! Лизингополучатель не имеет права делегировать (переуступать) свои обязательства по выплате обязательных договорных сумм третьему лицу. Уступка прав требования (замена лица в обязательстве), перевод долга лизингополучателя на другое лицо не имеют отношения к сублизингу, представляя собой различные юридические сделки (Постановление ФАС УО №Ф09-2683/05-С6 от 24-08-05 г.)

Договор сублизинга учитывает перечисленные выше правовые моменты. Обычно он включает в себя как стандартные пункты, так и отражающие особенности сублизинговых сделок:

- Наименование — «Договор сублизинга». Нередко заголовок дополняют фразой «с ответственностью сублизингополучателя за сохранность предмета лизинга».

- Предмет договора – имущество и реквизиты договора лизинга, следствием которого является сделка сублизинга. Указывается, что получено согласие первичного лизингодателя.

- Срок договора – указывается срок, не превышающий первичный срок договора лизинга.

- Сумма договора с указанием расчетной валюты.

- Указание, на чьем балансе остается имущество или на чей баланс переходит.

- Гарантии сублизингополучателя по обеспечению сохранности предмета договора.

- Гарантии стороны, предоставляющей имущество, что права сублизингополучателя по исключительному пользованию имуществом и продукцией, производимой им, не будут нарушены, как и право распоряжения полученными доходами.

Договор также может включать сроки поставки имущества, если оно движимое, описание пакета документов, прилагаемых к нему, дополнительные условия (например, обучение сотрудников работе с оборудованием, обязанность передающей стороны обеспечивать сублизингополучателя запасными частями, необходимыми для функционирования оборудования, и др.).

Тщательно прописанный договор может включать и такие мелочи, как проведение процедуры приемки, ее документальное оформление и указание стороны, несущей расходы по ней. Договор подписывают ответственные лица организаций-участников сделки сублизинга.

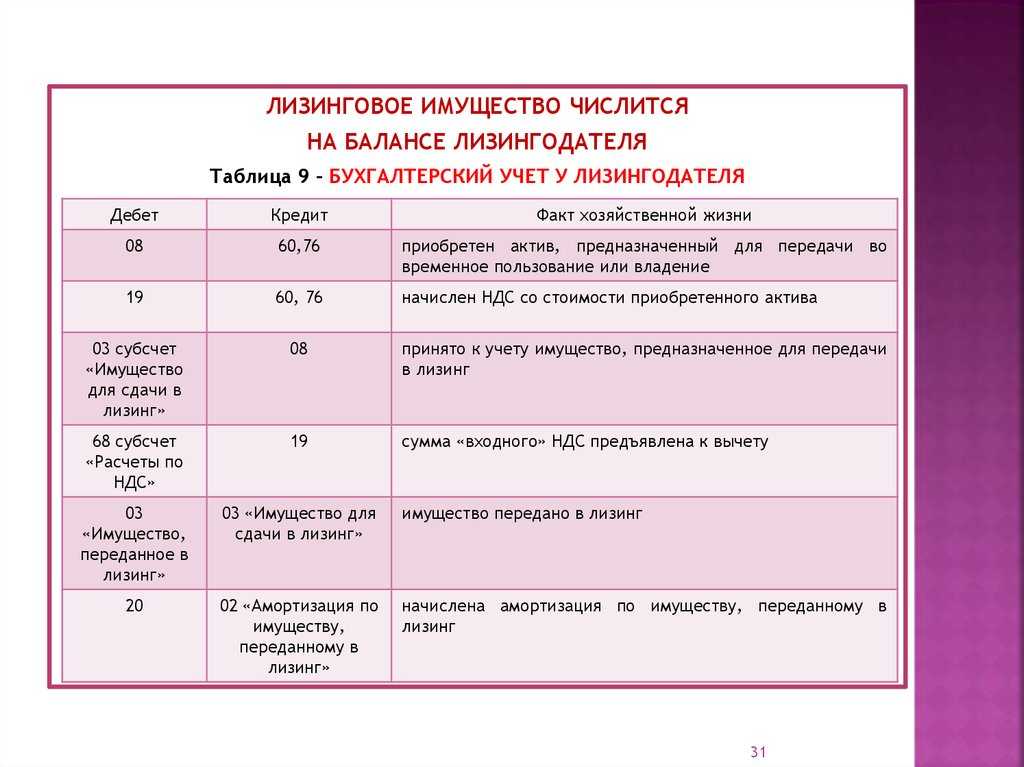

Бухучет

Прежде чем предмет лизинга будет поставлен на баланс, лизингодатель должен в общем порядке сформировать расходы на его приобретение на счете 08.

Первоначальная стоимость формируется из покупной стоимости, уплачиваемой поставщику основного средства, расходов на доставку объекта и приведение его в состояние, пригодное для использования. В учете это отражается следующими проводками:

Дебет 08 Кредит 60 (76) – учтена стоимость имущества, приобретенного за плату для передачи в лизинг;

Дебет 08 Кредит 23 (26, 70, 76…) – отражены затраты, связанные с приведением имущества в состояние, в котором его можно передать лизингополучателю для использования.

В первоначальную стоимость предмета лизинга включите затраты на оплату госпошлины. Сделайте это, если обязанность по регистрации недвижимого имущества возложена на лизингодателя.

Первоначальную стоимость лизингового имущества определяйте на основании:

первичных учетных документов (накладных, актов приемки-передачи и т. д.);

любых других документов, подтверждающих понесенные затраты (таможенных деклараций, приказов о командировке и т. д.).

Подробнее об этом см. Как отразить в бухучете приобретение основных средств за плату.

После формирования стоимости предмет лизинга нужно отразить в бухгалтерском учете в качестве доходного вложения в материальные ценности на счете 03. Для удобства контроля над движением объектов сделки лизингодатель вправе открыть к счету 03 соответствующие субсчета:

«Имущество, предназначенное для передачи в лизинг»;

«Имущество, переданное в лизинг».

Имущество, предназначенное для передачи в лизинг, примите к учету в размере затрат на его приобретение:

Дебет 03 субсчет «Имущество, предназначенное для передачи в лизинг» Кредит 08 – принято к учету лизинговое имущество в качестве доходных вложений в материальные ценности.

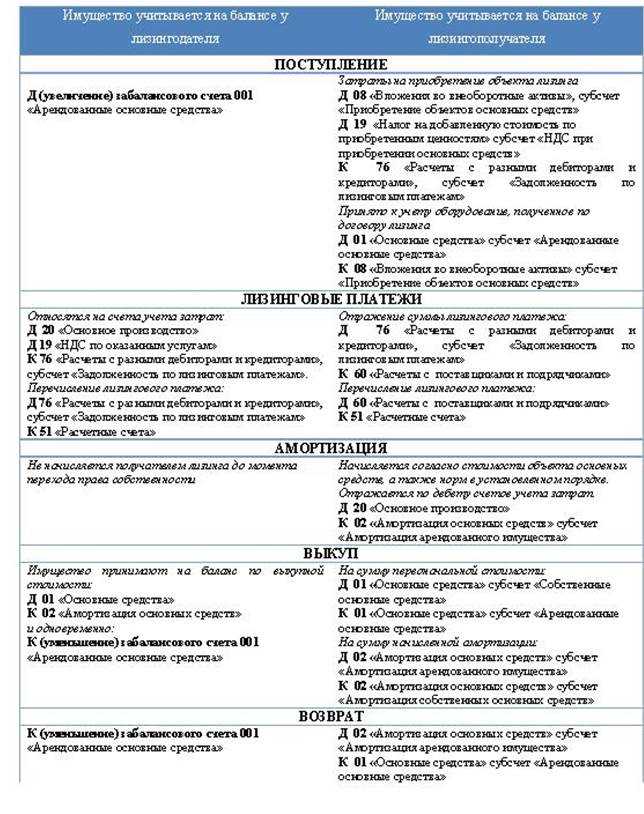

Дальнейший порядок бухучета лизингового имущества зависит от того, где оно учтено:

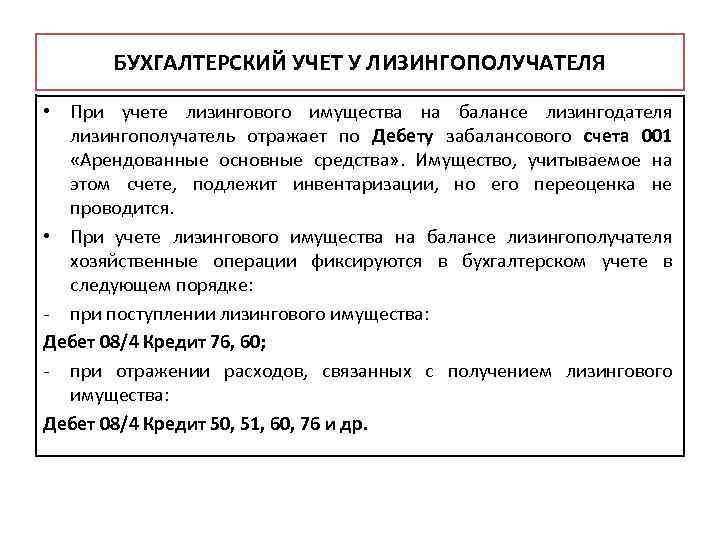

на балансе лизингодателя;

или на балансе лизингополучателя.

Действующее законодательство предоставляет сторонам право договориться о том, на чьем балансе предмет лизинга будет учитываться (п. 50 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н).

Особенности перехода на ФСБУ 25/2018 у лизингополучателя

В связи с началом применения ФСБУ 25/2018 последствия изменения учетной политики можно отражать в упрощенном порядке. Для этого по каждому договору аренды (лизинга) на конец года, предшествующего году, с которого применяется стандарт, достаточно единовременно признать ППА и обязательство по аренде с отнесением разницы на нераспределенную прибыль. При этом стоимость ППА принимается равной его справедливой стоимости, а стоимость обязательства по аренде — приведенной стоимости остающихся не уплаченными арендных платежей, дисконтированных по ставке, по которой арендатор привлекал или мог бы привлечь заемные средства на сопоставимых с договором аренды условиях (п. 50 ФСБУ 25/2018).

Упрощенный порядок перехода на ФСБУ 25/2018 поддерживается в «1С:Бухгалтерии 8».

Таким образом, лизингополучателю для перехода на ФСБУ 25/2018 в упрощенном порядке потребуется определить:

-

справедливую стоимость ППА;

-

приведенную стоимость обязательства по аренде.

Определение справедливой стоимости пока не является привычной в практике российского бухгалтерского учета и поэтому вызывает много вопросов. Справедливая стоимость определяется по правилам МСФО и требует профессионального суждения бухгалтера.

Согласно МСФО (IFRS) 16 «Аренда» (введен в действие на территории РФ приказом Минфина России от 11.06.2016 № 111н), справедливая стоимость — это сумма, на которую можно обменять актив или погасить обязательство в сделке между хорошо осведомленными независимыми сторонами, желающими совершить такую сделку.

При определении справедливой стоимости можно воспользоваться рекомендацией БМЦ от 17.12.2018 № Р-97/2018-КпР «Первое применение ФСБУ 25». Согласно указанной рекомендации, справедливая стоимость ППА на дату начала применения ФСБУ 25/2018 принимается равной:

-

балансовой стоимости обязательства по аренде — если по условиям договора не предполагается получение арендатором права собственности на предмет договора;

-

справедливой стоимости предмета аренды (лизинга) — если в конце аренды предполагается получение арендатором права собственности на предмет договора.

Как правило, договор лизинга предусматривает переход права собственности на предмет лизинга, поэтому за справедливую стоимость ППА можно принять справедливую стоимость предмета лизинга.

Теперь о том, как определить приведенную стоимость остающихся не уплаченными арендных платежей. Автоматический расчет приведенной стоимости (дисконтирование) и заполнение графика платежей доступны только в «1С:Бухгалтерии 8 КОРП». Но арендатор (лизингополучатель), относящийся к экономическим субъектам, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, может не применять дисконтирование. Таким субъектам (например, малым предприятиям, не подпадающим под обязательный аудит) можно оценивать обязательство по аренде как сумму номинальных величин будущих арендных (лизинговых) платежей (п. 14 ФСБУ 25/2018).

Для досрочного перехода на ФСБУ 25/2018 в настройках учетной политики переключатель ФСБУ 25 «Бухгалтерский учет аренды» применяется следует установить в положение Досрочно, с 2021 года.

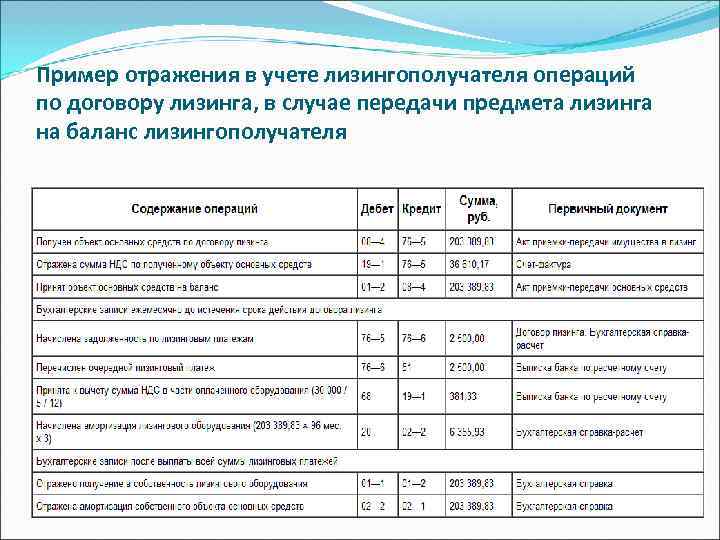

Бухгалтерский учет

В бухучете организации-лизингополучатели изначально при получении предмета лизинга определяют его первоначальную стоимость как сумму всех платежей по договору лизинга без учета НДС <4>. Причем включая выкупную стоимость предмета лизинга — если такой выкуп предполагается по условиям договора.

Если у лизингополучателя есть сопутствующие затраты — на доставку, на установку и так далее, они тоже учитываются при формировании первоначальной стоимости. Как правило, на практике в первоначальную стоимость включают все платежи по договору лизинга (по их номиналу) за вычетом НДС <5>.

В дальнейшем стоимость предмета лизинга амортизируется <6>. Амортизация начисляется ежемесячно исходя из первоначальной стоимости объекта ОС и срока его полезного использования <7>. Причем этот СПИ при выкупном лизинге не должен ограничиваться сроком действия договора лизинга, ведь и в дальнейшем организация будет пользоваться выкупленным основным средством.

Вроде бы логично: собрали все предстоящие затраты и амортизируем. Однако при досрочном выкупе предмета лизинга общая сумма платежей по договору становится меньше. Ведь не придется платить лизингодателю плату за пользование предметом лизинга за период, остававшийся до окончания первоначального срока действия лизингового договора.

Получается, что в бухучетной первоначальной стоимости «сидят» суммы затрат, которых на самом деле не будет. А это неправильно.

Пример. Изменение условий договора лизинга при досрочном выкупе

Условие

По договору лизинга изначально предполагалось, что:

- срок действия договора лизинга — 5 лет, ежемесячный платеж — 18 000 руб.;

- выкупная цена оборудования — 300 000 руб.;

- предмет лизинга будет использоваться в течение 8 лет (то есть еще 3 года после его выкупа).

Для облегчения примера предположим, что лизингодатель не является плательщиком НДС.

Однако после 3 лет финансовой аренды между лизингодателем и лизингополучателем заключено дополнительное соглашение к договору лизинга, по условиям которого предмет лизинга выкупается досрочно. Новая выкупная цена составляет 400 000 руб.

Решение

На основе данных, указанных изначально в договоре лизинга:

- первоначальная стоимость предмета лизинга в бухучете определена лизингополучателем в размере 1 380 000 руб. (18 000 руб. x 12 мес. x 5 лет + 300 000 руб.);

- сумма ежемесячной амортизации, начисляемой линейным методом в бухучете лизингополучателя, составила 14 375 руб. (1 380 000 руб. / 8 лет / 12 мес.).

|

Содержание операции |

Дт |

Кт |

Сумма, руб. |

|

На дату получения предмета лизинга от лизингодателя |

|||

|

Признаны вложения в предмет лизинга в полной сумме задолженности перед лизингодателем |

08 |

76, субсчет «Арендные обязательства» |

1 380 000 |

|

Полученное в лизинг оборудование учтено в составе ОС |

01, субсчет «Основные средства, полученные в лизинг» |

08 |

1 380 000 |

|

Ежемесячно в течение срока действия договора лизинга (начиная с месяца, следующего за месяцем получения оборудования в лизинг) |

|||

|

Начислена амортизация по лизинговому оборудованию |

20 |

02, субсчет «Амортизация основных средств, полученных в лизинг» |

14 375 |

|

Начислен ежемесячный лизинговый платеж |

76, субсчет «Арендные обязательства» |

76, субсчет «Расчеты по лизинговым платежам» |

18 000 |

|

Перечислен ежемесячный лизинговый платеж |

76, субсчет «Расчеты по лизинговым платежам» |

51 |

18 000 |

Сумма начисленной амортизации за 36 месяцев составила 517 500 руб. (14 375 руб. x 36 мес.). Остаточная стоимость предмета лизинга в бухучете на дату его выкупа составила 862 500 руб. (1 380 000 руб. — 517 500 руб.).

Однако после изменения условий договора лизинга общая сумма платежей лизингополучателя за весь срок действия договора составит 1 048 000 руб. (18 000 руб. x 36 мес. + 400 000 руб.). Следовательно, первоначальная стоимость предмета лизинга после внесения изменений в договор оказывается завышенной на 332 000 руб. (1 380 000 руб. — 1 048 000 руб.).

Как данные бухучета привести в соответствие с реальностью? Какого-либо специального порядка действующими нормативными документами, регулирующими бухгалтерский учет, не установлено. Соответственно, организации придется разработать этот порядок самостоятельно и закрепить его в своей учетной политике <8>.

На практике подходов, используемых бухгалтерами для решения возникшей проблемы, несколько. Рассмотрим некоторые из них.

<4> п. 8 ПБУ 6/01.<5> п. 8 Указаний, утв. Приказом Минфина от 17.02.97 N 15; пп. 4, 7, 8 ПБУ 6/01; Письмо Минфина от 25.12.2015 N 07-01-06/76484.<6> пп. 17, 18 ПБУ 6/01.<7> абз. 2, 5 п. 19 ПБУ 6/01.<8> п. 7.1 ПБУ 1/2008.