- Премии и налоги

- Момент признания расходов

- Какие премии не облагаются налогами

- Облагается ли премия НДФЛ в сумме до 4000 рублей

- Как отразить ежемесячные премии в 6-НДФЛ, пример

- Правила выплаты премий: порядок налогообложения и бухучет

- Какими налогами облагается премия сотруднику в 2020 году: список и размер

- С каких выплат не нужно отчислять

- Общие сведения ↑

- Основные понятия

- Условия начисления премии

- Законные основания

- Размер квартальной премии в бюджетных организациях

- Важные нюансы в учёте

- Правила налогообложения премии сотрудника – налоги, которыми облагается выплата

- Когда платятся за работника — сроки

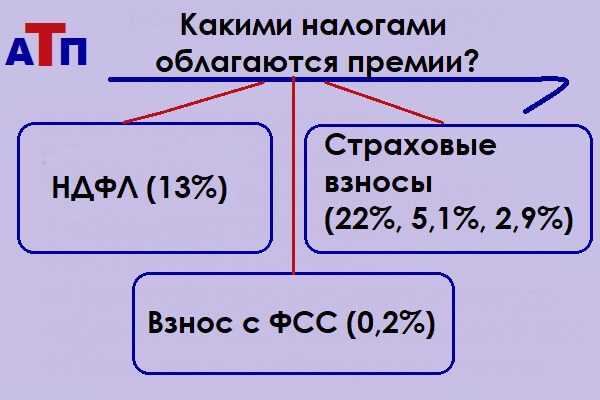

- Какими налогами и взносами облагается премия?

- Немного теории: бухгалтерские понятия и виды премии

- Какими страховыми взносами облагают премию и платится ли с нее НДФЛ

- Премия за счет чистой прибыли

- Магия чисел

Премии и налоги

В то же самое время расходы на любые вознаграждения, предоставляемые работникам помимо вознаграждений, выплачиваемых на основании трудовых договоров, налогооблагаемую прибыль не уменьшают (пункт 21 статьи 270 НК РФ).

Таким образом, если выплата премий по окончании года в трудовых договорах предусмотрена, соответствующие суммы при налогообложении прибыли учитываются. Сказанное относится и к случаям, если данное условие есть только в коллективных договорах.

ОТВЕТ: Спасибо, что доверяете нам. Мы всегда рады помочь. В данном случае премия за рационализаторское предложение является доходом, полученным гражданином не по основному месту работы, и облагается подоходным налогом по ставке 20% в соответствии со ст.7 и ст.12 Декрета КМУ «О подоходном налоге с граждан» от 26.12.92 г. 13-92 (далее — Декрет о подоходном налоге*). Предприятие, выплачивая гражданину премию за рацпредложение согласно договору на передачу прав на использование рационализаторского предложения, обязано со всей суммы дохода удержать подоходный налог по ставке 20% (ст.12 Декрета о подоходном налоге) и не позднее дня его перечисления удержанный подоходный налог перечислить в бюджет, что предусмотрено ст.10 Декрета о подоходном налоге. Кроме удержания и перечисления подоходного налога с такой премии, предприятие обязано не позднее 30 дней после ее выплаты направить в налоговую инспекцию по месту жительства гражданина справку по форме 2 (ст.12 Декрета о подоходном налоге, п.12 Инструкции о подоходном налоге с граждан, утвержденной приказом ГНАУ от 21.04.93 г.

Момент признания расходов

Если организация применяет метод начисления, момент признания расходов в виде премий зависит от того, к прямым или косвенным расходам они относятся. Косвенные расходы признают в момент начисления (п. 2 ст. 318, п. 4 ст. 272 НК РФ). Прямые расходы учитываются по мере реализации продукции, работ, услуг, в стоимости которых они учтены (абз. 2 п. 2 ст. 318 НК РФ). Организации, оказывающие услуги, могут учесть прямые расходы в момент их начисления (абз. 3 п. 2 ст. 318 НК РФ).

Как правило, премии относятся к косвенным расходам (ст. 318, абз. 3 ст. 320 НК РФ). Исключение – премии, выплачиваемые сотрудникам, занятым в производстве продукции, выполнении работ (например, премии производственным рабочим). Они относятся к прямым расходам. Такие правила установлены в абзаце 7 пункта 1 статьи 318 Налогового кодекса РФ.

Ситуация: может ли производственная организация относить все премии к косвенным расходам?

Ответ: нет, не может.

Организации самостоятельно определяют перечень прямых расходов (п. 1 ст. 318 НК РФ, письма Минфина России от 26 января 2006 г. № 03-03-04/1/60, ФНС России от 24 февраля 2011 г. № КЕ-4-3/2952). Однако деление расходов на прямые и косвенные должно быть экономически оправданно. В противном случае налоговые инспекторы могут пересчитать налог на прибыль.

Так, премию, начисленную сотрудникам, непосредственно занятым в производстве, учитывайте в составе прямых расходов. Премии по администрации организации отнесите к косвенным расходам.

При кассовом методе премии уменьшат налоговую прибыль в момент их выдачи сотруднику (подп. 1 п. 3 ст. 273 НК РФ). Обычно премии организация платит в месяце, следующем за месяцем их начисления. Поэтому в учете возникают вычитаемые временные разницы (п. 11 ПБУ 18/02). Они приводят к образованию отложенного налогового актива (п. 14 ПБУ 18/02).

Если премии не уменьшают налоговую прибыль организации, то в учете возникают постоянные разницы (п. 4 ПБУ 18/02). Они приводят к образованию постоянного налогового обязательства (п. 7 ПБУ 18/02).

Пример отражения в бухучете и при налогообложении выдачи ежемесячной премии в натуральной форме. Организация применяет метод начисления

ООО «Производственная фирма «Мастер»» применяет общую систему налогообложения (метод начисления). Взносы на обязательное пенсионное (социальное, медицинское) страхование организация рассчитывает по основному тарифу. Взносы на страхование от несчастных случаев и профзаболеваний – по тарифу 1 процент. Эти взносы в налоговом учете бухгалтер учитывает в периоде их начисления.

Организация выплатила начальнику цеха А.С. Кондратьеву ежемесячную премию за апрель в натуральной форме. Выплата ежемесячных премий (в фиксированной форме) предусмотрена трудовым договором с сотрудником. Премия выплачена вместе с зарплатой за апрель 6 мая.

Сумма премии войдет в налоговую базу по НДФЛ в апреле. Прав на вычеты по НДФЛ у Кондратьева нет.

За апрель сотруднику начислено 26 000 руб. (из них премия – 413 руб.). По заявлению Кондратьева в счет премии ему выдали утюг стоимостью 413 руб. (в т. ч. НДС – 63 руб.). Покупная стоимость утюга составляет 295 руб. (в т. ч. НДС – 45 руб.). Продажная цена – 450 руб. Бухгалтер «Мастера» сделал в учете следующие записи:

Дебет 20 Кредит 70

– 26 000 руб. – начислена сотруднику зарплата (с учетом премии);

Дебет 70 Кредит 68 субсчет «Расчеты по НДФЛ»

– 3380 руб. (26 000 руб. × 13%) – удержан НДФЛ;

Дебет 20 Кредит 69 субсчет «Расчеты с ПФР»

– 5720 руб. (26 000 руб. × 22%) – начислены пенсионные взносы;

Дебет 20 Кредит 69 субсчет «Расчеты с ФСС по взносам на социальное страхование»

– 754 руб. (26 000 руб. × 2,9%) – начислены взносы на обязательное социальное страхование;

Дебет 20 Кредит 69 субсчет «Расчеты с ФФОМС»

– 1326 руб. (26 000 руб. × 5,1%) – начислены взносы на обязательное медицинское страхование в ФФОМС;

Дебет 20 Кредит 69 субсчет «Расчеты с ФСС по страхованию от несчастных случаев и профзаболеваний»

– 260 руб. (26 000 руб. × 1%) – начислены взносы на страхование от несчастных случаев и профзаболеваний;

Дебет 70 Кредит 90-1

– 413 руб. – выдан товар в счет премии;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС»

– 63 руб. – начислен НДС;

Дебет 90-2 Кредит 41

– 250 руб. (295 руб. – 45 руб.) – списана себестоимость товара, переданного сотруднику;

Дебет 70 Кредит 50

– 22 207 руб. (26 000 руб. – 3380 руб. – 413 руб.) – выдана из кассы оставшаяся часть зарплаты (за минусом премии и НДФЛ).

При расчете налога на прибыль в апреле бухгалтер «Гермеса» включил в состав расходов 34 060 руб. (26 000 руб. + 5720 руб. + 754 руб. + 1326 руб. + 260 руб.). В мае в состав доходов бухгалтер включил выручку от реализации утюга в сумме 350 руб. (413 руб. – 63 руб.), а в состав расходов – себестоимость реализованного товара в сумме 250 руб.

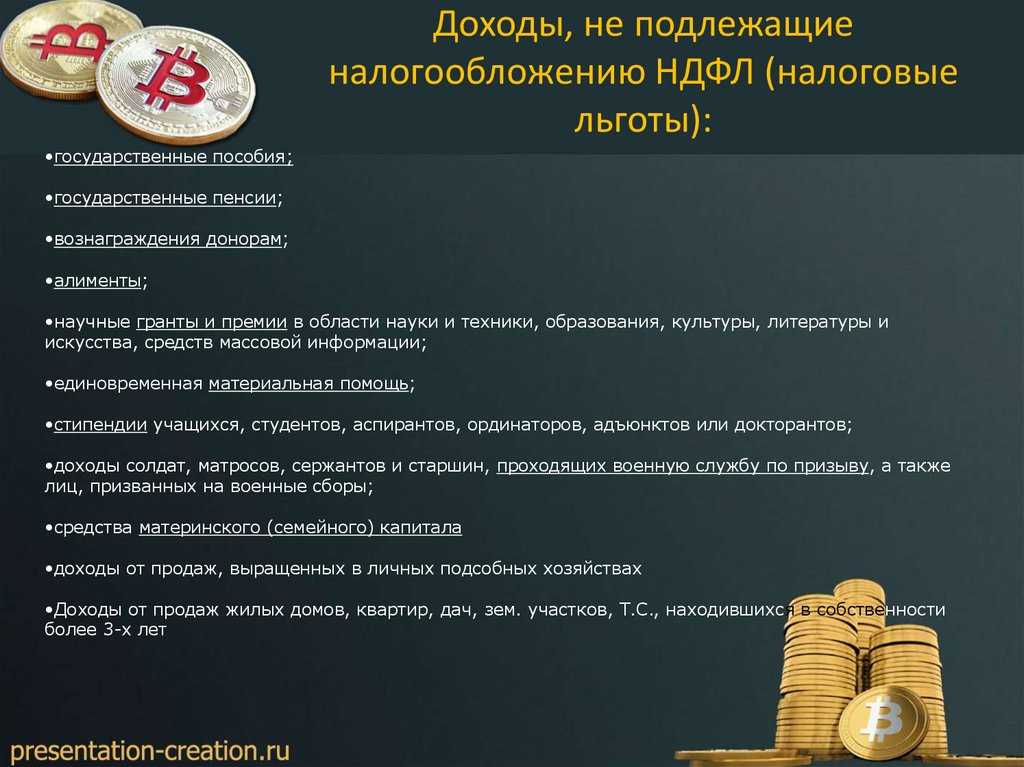

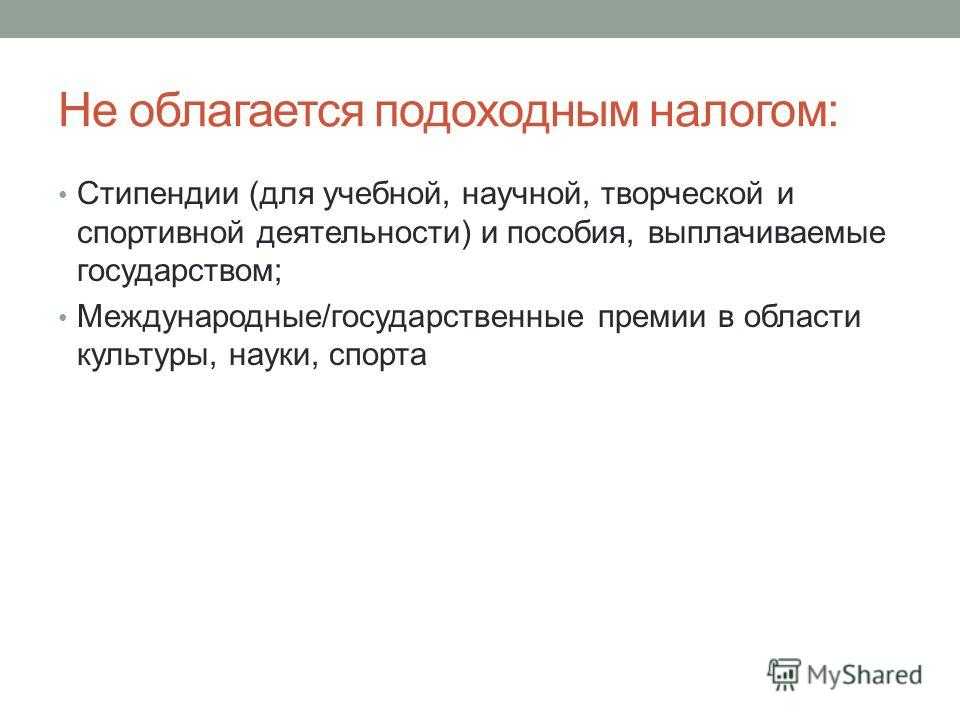

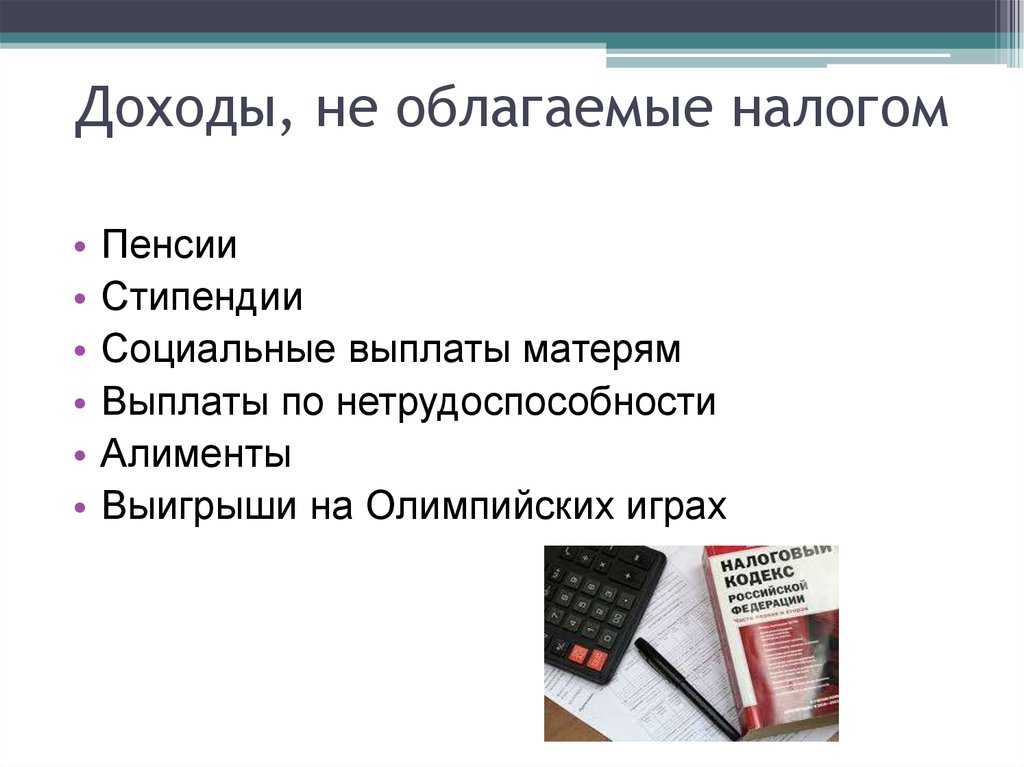

Какие премии не облагаются налогами

Работодатели обязаны начислять подоходный налог на премию сотрудника и страховые взносы, потому что все вознаграждения – трудовые и непроизводственные – являются доходом физических лиц и подлежат налогообложению на общих основаниях. По этой причине все поощрительные вознаграждения выплачиваются работникам за минусом НДФЛ. В статье 217 пунктом семь НК РФ предусмотрено исключение. Не удерживается подоходный налог с премии, которую относят к бюджетной:

- международной;

- иностранной;

- российской общегосударственной.

Награждают за значимые достижения в области:

- науки;

- техники;

- образования;

- культуры;

- туризма;

- СМИ;

- литературы и искусства.

Перечень льготных премий указан в Постановлении Правительства РФ от 06.02.2001 года. Не облагаются подоходным налогом денежные вознаграждения, которые присуждаются должностными лицами субъектов Российской Федерации. На региональном уровне составляется свой перечень премий, для которых не предусмотрено обложение налогом на доходы физических лиц.

Облагается ли премия НДФЛ в сумме до 4000 рублей

Не нужно работодателю удерживать НДФЛ с премии, если ее размер составляет 4000 рублей и выполнено два условия:

- вся сумма оформлена как подарок к праздничной дате;

- составлен и подписан договор дарения денежных средств сотруднику.

Во избежание налогообложения необходимо правильно отобразить вознаграждение в отчетности по форме 2-НДФЛ:

- выплаченное денежное поощрение обозначается кодом доходов 2720 (подарки);

- возле суммы вычета, который равняется размеру вознаграждения, проставляется код 501 (вычеты из подарков).

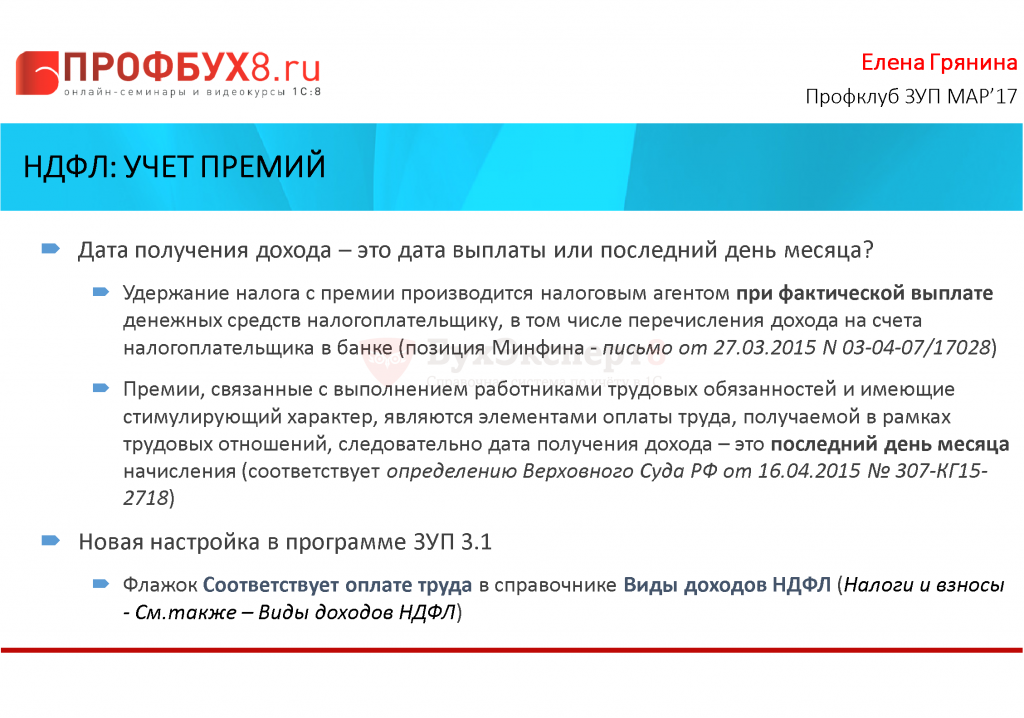

Как отразить ежемесячные премии в 6-НДФЛ, пример

Рассмотрим подробнее порядок отображения в 6-НДФЛ премий. Отчетная документация 6-НДФЛ введена приказом ФНС от 14.10.2015 № ММВ-7-11/450@ и представляет собой форму, состоящую из 2 разделов:

- Консолидированных данных.

- Информации о реально полученных доходах и исчисленных налоговых выплатах.

Датой получения зарплатного дохода для целей заполнения отчетных форм признается крайний день месяца, за который был посчитан доход (п. 2 ст. 223 НК РФ), тогда как для премиальных таким днем будет день выплаты.

Таким образом:

- Раздел 1 компонуется нарастающим итогом с начала отчетного года (письмо ФНС России от 18.02.2016 № БС-3-11/650), то есть фиксируются обобщенные суммы доходной части и части вычетов, а также совокупные размеры исчисленного и переведенного в бюджет налога.

К примеру, если в отчетной форме за 2-й квартал должны быть указаны все доходные и расходные показатели за полгода (с 1 января по 30 июня искомого года):

- в графе 020 указывается обобщенная сумма выплат всем сотрудникам с начала года, включая как зарплатную часть, так и премиальную;

- в графе 040 указывается исчисленный налог обобщенной суммой, исходя из доходной суммы, указанной в графе 020.

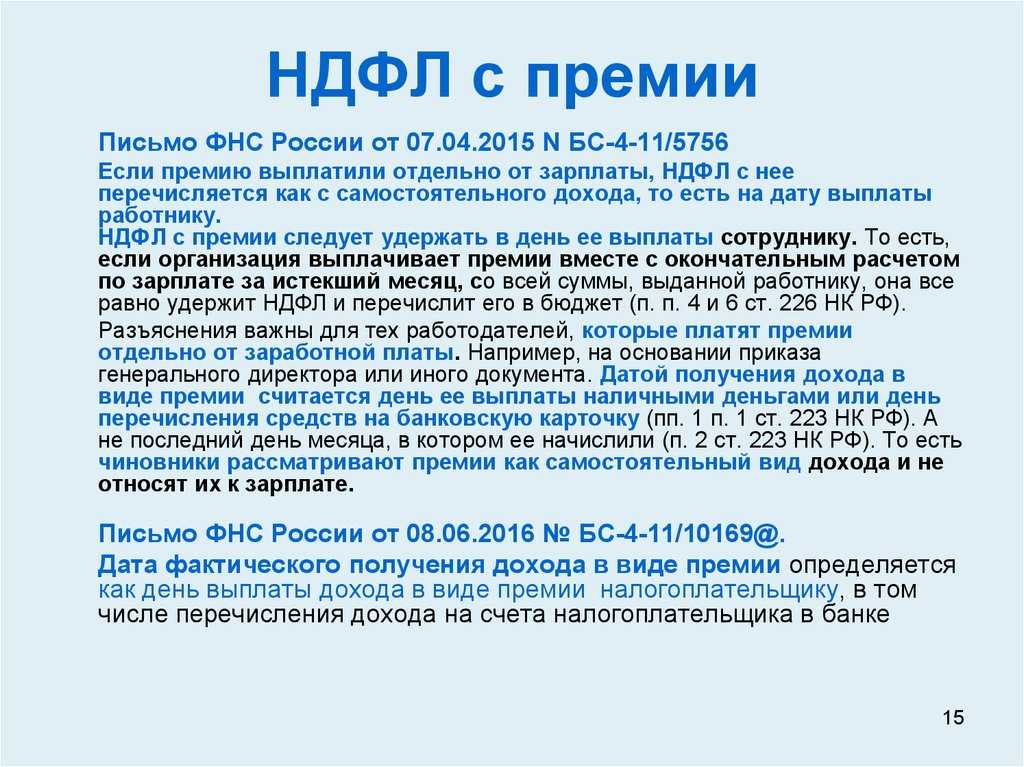

- В разделе 2 полученные сотрудниками премиальные выделяются в отдельный блок (письма ФНС РФ от 08.06.2016 № БС-4-11/10169@ и 07.04.2015 № БС-4-11/5756@):

- в графе 100 указывается день выплаты премиальных;

- в графе 110 (дата исчисления налога) — та же дата, что и в графе 100;

- в графе 120 (дата перечисления налоговой части в бюджет) — дата, следующая за днем, указанным в графах 100 и 110;

- в графе 130 — размер премиальной части дохода вместе с налогом;

- в графе 140 — обобщенная сумма подоходного налога, перечисленного в день, указанный в графе 120.

Правила выплаты премий: порядок налогообложения и бухучет

При разговоре о поощрении сотрудников нельзя забывать о налогах. Премии относятся к статье доходов сотрудника, соответственно, они облагаются налогами так же, как и иные виды прибыли наемного работника – с премий нужно платить НДФЛ по п. 1 ст. 210 НК РФ.

НДФЛ на премии не выплачивается лишь в двух случаях (п. 7 ст. 217 НК РФ):

- С премий, выданных международным, иностранным и российским фирмам за особые успехи в сферах науки, образования, культуры, искусств, СМИ и прочих областях из утвержденного правительством перечня;

- С премий, выданных высшими властями России за особые успехи в сферах, утвержденных этими властями.

Работодатель, выдающий премии, обязан высчитать с них налоги и выплатить в бюджет (пп. 4 и 6 ст. 226 НК РФ). Кроме того, на любые виды материальных поощрений начисляются и страховые взносы во внебюджетные фонды. Также все премии облагаются страховыми взносами в фонд обязательного соцстрахования от чрезвычайных ситуаций на производстве и профессиональных болезней.

Премии учитываются на основании их источников.

Так поощрения, которые выдаются в соответствии с трудовыми контрактами или локальными нормативными актами и при этом связаны с повышением качества производства, прописываются следующим образом: Д 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы» — К 70 «Расчеты с персоналом по оплате труда».

Поощрения, которые выдаются в соответствии с трудовыми контрактами, локальными нормативными актами и при этом непосредственно не связаны с повышением качества производства (допустим, за организацию корпоративных праздников), осуществляются по дебету счета 91 «Прочие доходы и расходы», субсчет 2 «Прочие расходы» в корреспонденции со счетом 70.

Поощрения, которые выдаются в соответствии с трудовыми контрактами, внутренними локальными актами конторы и связаны с капитальными работами (например, строительство объектов, установка оборудования и пр.), исчисляются по дебету счета 08 «Вложения во внеоборотные активы» в корреспонденции со счетом 70.

Также поощрения можно выдавать из фондов целевого финансирования. В таких ситуациях они учитываются проводкой Д 86 «Целевое финансирование» — К 70.

Какими налогами облагается премия сотруднику в 2020 году: список и размер

Прежде всего, стоит понять, что премия бывает двух видов: из затрат (если человек получил ее за достижения в работе) и просто прибыль (выплата по случаю разных нерабочих событий).

Причины для выплаты чистой прибыли:

- свадьба;

- рождение ребенка и декрет;

- профессиональный праздник;

- юбилей;

- условия получения премии.

Согласно Трудовому кодексу, все премиальные выдачи должны быть согласованы с профсоюзом.

Премия – один из пунктов, прописанных в трудовом договоре с работником. Денежная сумма может колебаться, однако причины должны быть четко определены.

Данная категория выплат может быть начислена на основе выслуги лет или же за успешное внедрение в процесс производства новых технологий. Они должны позволять сократить время производства и ресурсы. Понижения премиальных выплат не существует.

После анализа всех данных бухгалтер составляет документ о начислении премии, а руководитель публикует бумагу, где содержится список подчиненных, представленых к премированию, и денежные суммы, которые они получат.

Даже если премия выплачивается не на постоянной основе, и ее источник – просто прибыль, она считается доходом сотрудника, а значит, облагается налогом. Если премия выплачена по трудовой причине, то облагается НДФЛ и страховым взносом, причем второе должно выплачиваться работодателем и числится в расходах компании.

Если же премия выдана по нерабочим причинам, в статью расходов она не может быть включена. Но и в том, и в ином случае, вне  зависимости от источника прибыли, она облагается налогом.

зависимости от источника прибыли, она облагается налогом.

Чтобы не возникало вопросов об организации процесса премирования, а также упростился процесс выдачи и получения денежного поощрения, эксперты рекомендуют ввести положение о премиях. Это позволяет добиться сразу нескольких целей – прояснить систему выдачи денег для работников, указав размеры, причины выплат и порядок для их выдачи, а также устранить претензии со стороны ревизирующих органов. Для внесения еще большей ясности для подчиненных рекомендуется включить основные пункты этого положения непосредственно в трудовой договор.

С каких выплат не нужно отчислять

Такие выплаты существуют, обычно речь о следующих ситуациях:

- Если есть связь с праздничными днями. Например, к какому-либо празднику всему персоналу выдают одинаковые суммы. Тогда считается, что результаты труда не будут учитывать. От названия вознаграждения будет зависеть применение налогообложения. Например, если речь идёт о подарках – то платить налоги не требуется. Но здесь опираются на условия статьи 574 ГПК. Это помогает правильно оформить выплаты с документальной точки зрения.

- Материальная помощь в любое время, если в год она не превышает 4000 рублей на каждого отдельного сотрудника.

Справка! Такие схемы считаются законными, не нарушающими действующее законодательство. Но не нужно увлекаться передачей денег только в форме подарков. У контролирующих органов это в любом случае вызовет дополнительные вопросы.

Общие сведения ↑

Осуществляя трудовую деятельность, любой гражданин может получать не только зарплату, но и выраженные в денежной или натуральной форме:

| Регулярные премии | Ежемесячные, квартальные, годовые |

| Одноразовые стимулирующие платежи | Поощрения за достижения, выплаты к праздникам и т.п. |

Тем не менее, существуют и премии, являющиеся исключением из этого правила, в том числе:

| Международные, иностранные и отечественные премии | За достижения в технике, культуре, науке, образовании и т.д. |

| Выплаты за аналогичные достижения | Присужденные высшими должностными лицами РФ |

В этой же статье обозначено, что любые подарки, предоставляемые организациями своим сотрудникам, не превышающие по стоимости 4 000 рублей, также не предусматривают обложение подоходным налогом.

Основные понятия

Премия представляет собой элемент переменной части оплаты труда, который выплачивается по результатам определенных достижений работника, в качестве поощрения к празднику или в форме дополнительной компенсации по окончании года.

Чаще всего же ее выплачивают именно за получение результатов труда выше ожидаемого значения. Оклады и тарифные ставки применяются только в отношении платежей, осуществляемых в пределах установленных значений.

Основанием для выплаты премии работнику выступает положение о премировании. Положение о премировании сотрудников – это внутренний документ, который содержит правила назначения премий на конкретном предприятии.

Он разрабатывается по желанию самого работодателя и обеспечивает ему:

- Избегание претензий со стороны ИФНС, касающихся вопросов включения премий в состав затрат на оплату труда при начислении НДФЛ.

- Предупреждение споров с персоналом, касающихся расчета пособий по нетрудоспособности.

- Учет индивидуальных способов материального поощрения и стимулирования персонала.

Условия начисления премии

Однако существует ряд важных условий, которые отмечены на законодательном уровне и должны учитываться любым работодателем, в том числе:

| Если руководитель АО желает выплатить сотрудникам премии по итогам года из нераспределенной прибыли. Он обязан согласовать этот вопрос с акционерами компании | ФЗ-208 |

| В отдельных отраслевых соглашениях предусмотрено премирование сотрудников компаний за выслугу лет, а также по итогам введения в эксплуатацию производственных мощностей | — |

| Премия выступает существенным условием трудового договора, но может меняться с течением времени, например, в случае индексации зарплаты. При этом корректировки возможны только в сторону увеличения | Ст. 129 ТК РФ |

| Если в организации имеется коллегиальный представительный орган работников (профсоюз), то все решения, касающиеся премий, работодатель принимает при его непосредственном участии | Ст. 135 ТК РФ |

По итогам расчета и начисления премий сотрудникам бухгалтерия составляет справку, а руководитель издает приказ, к которому прилагается полный перечень премируемых лиц с указанием размеров выплат.

Как выглядит образец служебной записки на премирование сотрудника смотрите в статье: служебная записка на премию. Пример расчета премии сотрудникам, читайте здесь.

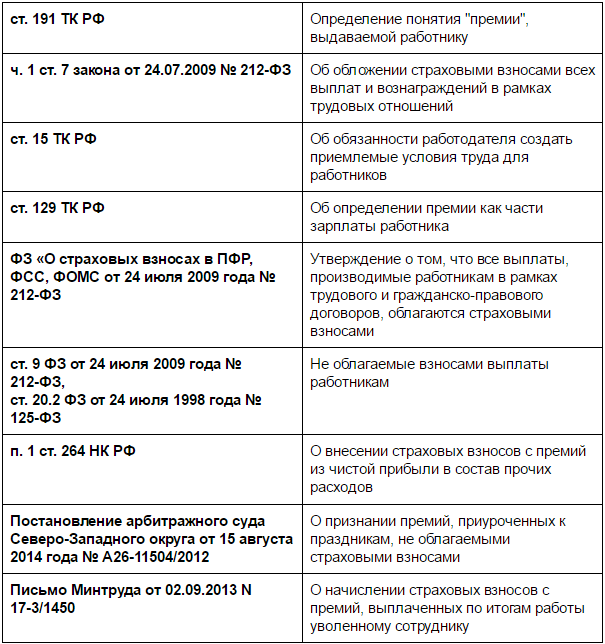

Законные основания

Вопросы начисления премий, расчета и взимания подоходного налога описываются в целом спектре нормативно-правовых актов РФ, а именно:

| Ст. 129 ТК РФ | Рассматривает премию в качестве поощрения работника за выдающиеся результаты трудовой деятельности и в качестве дополнительной материальной компенсации, которая предоставляется ему сверх основной зарплаты |

| Ст. 144 ТК РФ | Указывает на то, что премия может играть роль регулярного поощрения работников (ежеквартальные или ежегодные премии) |

| Ст. 191 ТК РФ | Устанавливает, что премия выступает вариантом поощрения работников компании за трудовые заслуги |

| Ст. 207 НК РФ | Описывает премии в качестве доходов работников, которые подлежат обложению подоходным налогом |

| Ст. 217 НК РФ | Объясняет, что премиальные платежи, полученные работником на территории РФ и за ее пределами в качестве поощрения за достижения в науке и технике не должны облагаться НДФЛ |

Более детальная информация, касающаяся премиальных платежей, содержится в отраслевых и региональных нормативно-правовых актах, а также письмах Минсоцтруда и ФНС.

Размер квартальной премии в бюджетных организациях

В различного рода бюджетных организациях также возможно начисление квартальной, а также годовой премии. При этом в отношении таких сотрудников действует стандартное трудовое законодательство.

Каждое бюджетное предприятие может иметь свою индивидуальную учетную политику. В соответствии с её положениями будет осуществляться расчет начислений.

Важно помнить: в отношении некоторых бюджетных предприятий действуют специализированные законодательные акты. Они могут быть как федеральными, так и местными.. Некоторые напрямую касаются процедуры вычисления премии

При расчете величины необходимо обязательно учитывать этот факт

Некоторые напрямую касаются процедуры вычисления премии. При расчете величины необходимо обязательно учитывать этот факт.

Расчет премии представляет собой процедуру достаточно простую, но имеющую некоторые свои нюансы – потому по возможности всегда стоит заранее ознакомиться с образцом верного расчета. Только так можно будет избежать ошибок, которые в последствии приведут к серьезным затруднениям.

Важные нюансы в учёте

Есть лишь некоторые ситуации, когда взносы с премии считаются законными и обоснованными. Например, работникам выплачивают единовременное вознаграждение в связи с тем, что со дня основания предприятия прошло 50 лет. Организация не заплатила страховые взносы с произведённых затрат. Налоговая инспекция доначислила взносы, потому что посчитала такое решение необоснованным. Руководство не согласилось, подало судебный иск.

После изучения материалов дела были установлены следующие обстоятельства:

- Выплаты касались только текущих сотрудников. Она не была связана с бывшими подчинёнными и теми, кто находился в отпуске по уходу за ребёнком.

- В приказе директора определяли размер премии отдельно. Определяющими факторами для результата стали качество и количество выполняемой работы, квалификация подчинённого.

- Премия к юбилею не упоминалась в коллективных соглашениях, которые были оформлены ранее.

Поэтому суд пришёл к мнению, что страховые взносы законны, ведь выплаты непосредственно были связаны с результатами труда. В одном из Постановлений прямо сказано, что характер выплаченной премии надо учитывать, когда суд принимает соответствующее решение.

Нужно смотреть, попадают ли премии под содержание следующих статей ТК РФ:

- 15;

- 16;

- 56;

- 57;

- 129;

- 135;

- 191.

В расходах при налогообложении прибыли такие суммы учитываются, то же самое касается расчётов со средним заработком – например, при определении отпускных выплат.

Для плательщиков взносов риски можно уменьшить, если соблюдаются следующие условия:

- Выплата премий к праздникам распространяется на всех сотрудников, а не только на определённую группу.

- Стаж и должность, оклад подчинённых не влияют на итоговые цифры.

- Трудовые договоры не включают положение о премиях, которые не относятся к трудовым выплатам.

Важно! Сумма подарков определяется нарастающим итогом с начала года, такое правило применяют по каждому из сотрудников. Иногда в хозяйстве подарки становятся частью зарплаты

Тогда отказ от применения страховых взносов может стать рискованным решением. Надо внимательно смотреть, кому и по какому поводу передаются подарки, особенно – если это касается ценных вещей.

Правила налогообложения премии сотрудника – налоги, которыми облагается выплата

Когда платятся за работника — сроки

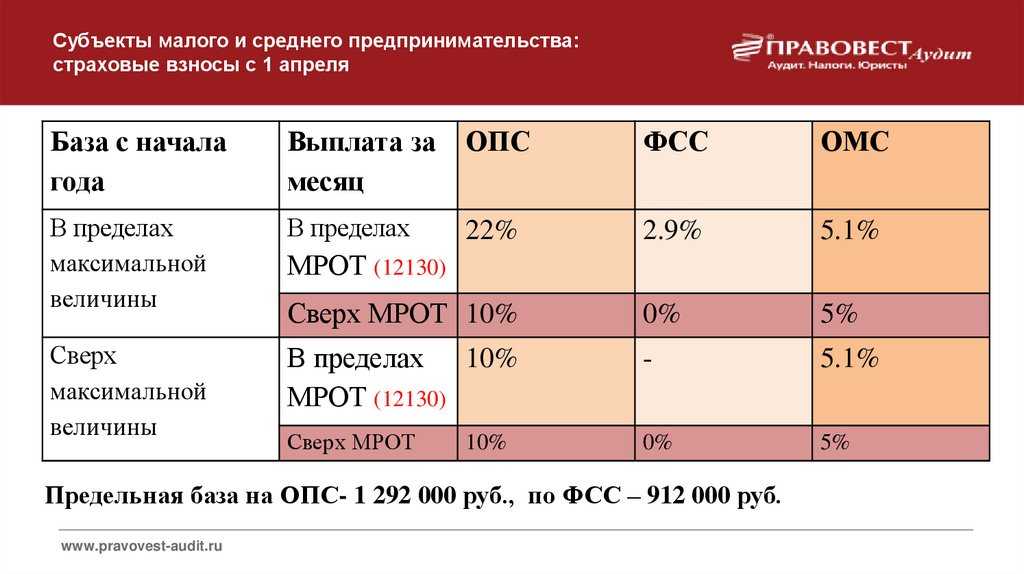

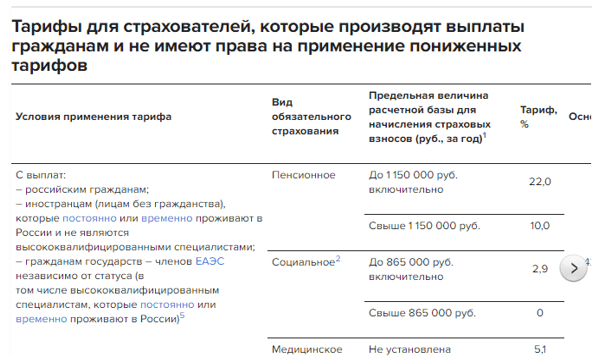

НДФЛ и страховые взносы нужно платить своевременно. В противном случае руководством компании нарушается налоговое законодательство. НДФЛ и взносы по суммарной ставке 30 процентов платятся в ИФНС, взнос на травматизм — в ФСС.

Статья 75 НК РФ гласит, что, за просрочку уплаты работодателю назначается штраф. Его размер определяется следующим образом:

- 1/300 часть ставки рефинансирования, установленной ЦБ – за просрочку до 30 дней;

- 1/150 часть ставки рефинансирования, установленной ЦБ – за просрочку от 30 дней

Какими налогами и взносами облагается премия?

Премирование — распространенный вид материального стимулирования работников. Поощрительные выплаты могут быть приурочены к праздникам или составлять часть заработка и выплачиваться систематически. В зависимости от периодичности выплаты премии делятся на:

Постоянные (регулярные).

Они включаются в систему оплаты труда и выплачиваются через определенный промежуток времени, указанный в положении об оплате труда, коллективном договоре или других локальных актах. Постоянные премии всегда выдаются по результатам трудовой деятельности сотрудника и напрямую связаны с выполнением должностных обязанностей.

Разовые.

Они не включаются в систему оплаты труда, выплачиваются единовременно к какому-либо событию, празднику или по результатам выполненной работы. Выдаются сотруднику на основании приказа о поощрении и данные о них вносятся в трудовую книжку и личную карточку сотрудника. Разовые премии могут выплачиваться как по результатам работы, например, при высоких показателях или выполнении плана, так и по случаю какого-либо события. Премии, выплачиваемые по случаю праздников и иных событий, носят компенсационный характер и не связаны с трудовой деятельностью сотрудника.

Все виды премий (разовые и регулярные) облагаются:

НДФЛ.

В общем случае все премии сотрудников (разовые и регулярные) облагаются подоходным налогом. Исключение сделано для премий, выплачиваемых за достижения в области науки, культуры и иных областей. Подробнее об этом ниже.

Страховыми взносами.

В обязательном порядке взносы начисляются на премии производственного характера. Что касается поощрительных выплат по случаю праздника или значимого события, то тут мнения налоговиков и судов расходятся.

Рассмотрим подробнее, как происходит обложение премий страховыми взносами и НДФЛ.

Немного теории: бухгалтерские понятия и виды премии

Премия — необязательный платеж. Это денежное вознаграждение сотрудника за особые заслуги. Есть несколько видов поощрений:

- по форме выплат: в денежном выражении или в виде подарка;

- по частоте выплат: разовые или за определенный период;

- по назначению: за выполнение специальных задач;

- по показателю: к юбилею, за выслугу лет.

Согласно статье 191 ТК РФ премии могут быть начислены за:

- высокую квалификацию;

- высокие трудовые достижения;

- активную деятельность в развитии компании.

Какими страховыми взносами облагают премию и платится ли с нее НДФЛ

Итак, каково же налогообложение премий сотрудникам в 2019-2020 годах, взимается ли с премии налог на доходы?

Поскольку стимулирующая выплата представляет собой часть зарплаты, то можно в отношении нее не задаваться вопросом, облагаются ли премии налогом на доходы и страховыми взносами. Безусловно, облагаются! Премия — это часть дохода сотрудника, и на нее, как и на прочие составные части оплаты за труд, необходимо начислить все страховые взносы на обязательное пенсионное, социальное и медицинское страхование и удержать НДФЛ.

Налогообложение премии сотрудникам подоходным налогом осуществляется с учетом норм гл. 23 НК РФ.

ОБРАТИТЕ ВНИМАНИЕ! Не облагаются НДФЛ премии за достижения в области образования, литературы и искусства, науки и техники, СМИ по перечню премий, утвержденному Правительством РФ (п. 7 ст

217 НК РФ).

Налогообложение премии 2019-2020 годов страховыми взносами подчиняется положениям гл. 34 НК РФ и закона «Об обязательном социальном страховании от несчастных случаев…» от 24.07.1998 № 125-ФЗ.

По каким правилам облагается премия, выплаченная работнику после увольнения, рассказали эксперты КонсультантПлюс:

Получите бесплатный доступ к К+ и узнаете все нюансы.

Премия за счет чистой прибыли

Премию можно выплатить за счет нераспределенной прибыли, если это разрешено общим собранием учредителей (акционеров).

Магия чисел

Итак, в 2021 году по итогам выездной проверки ИФНС доначислила золотодобывающей компании 52 млн рублей налогов, а также 12,1 млн рублей санкций. Налоговики признали неправомерными выплаты директору и исполнительному директору компании Кристине и Михаилу, которые за 2021 год получили 67,8 и 123,7 млн рублей соответственно. Как говорилось в положении о премировании и допсоглашениях к трудовым договорам, директора получили премии пропорционально добытому золоту, если соблюдались условия: компания закончила сезон с прибылью и не имеет задолженностей перед контрагентами и бюджетом.

Цифра

В 44 раза премии директоров превысили чистую прибыль компании

Размер премий налоговики сочли подозрительным, особенно учитывая, что Кристина и Михаил – муж и жена. Два директора за 2016 год получили 191,5 млн рублей, что составило более 80% от прибыли компании без учета управленческих расходов и в 44 раза превысило чистую прибыль компании. Причем премии выплатили с кредиторской задолженностью в 241 млн – вопреки условиям положения о премировании. Чиновники рассчитали, что Лукияновы, которые не занимаются непосредственно добычей золота, получили в качестве премий 94,95% зарплатного фонда, а остальные 47 сотрудников – только 5,05%.

Кроме того, в ходе выездной проверки налоговики обнаружили корпоративный конфликт руководящей четы с новой участницей общества, которая вошла в учредители компании в феврале 2017-го. Она подала иск в интересах общества и выиграла: суд предписал вернуть уплаченные премии как убытки (дело № А70-17067/2017). Как говорится в актах по делу, супруги выводили деньги из компании и причинили ей вред.

Немотивированное снижение премии незаконно

Читать далее…

Проанализировав эти доказательства, ИФНС скорректировала базу по налогу на прибыль: исключила оттуда суммы премий и страховых взносов. Налоговики сделали выводы, что премии не соответствуют экономическим результатам деятельности компании в 2021 году и среднерыночным условиям в золотодобывающей отрасли.