- НДФЛ

- Учет расходов на ДМС в «1С:Бухгалтерии 8»

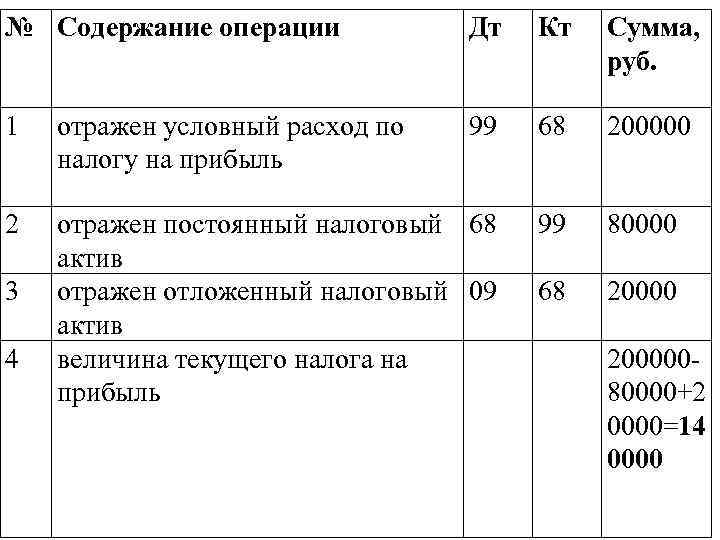

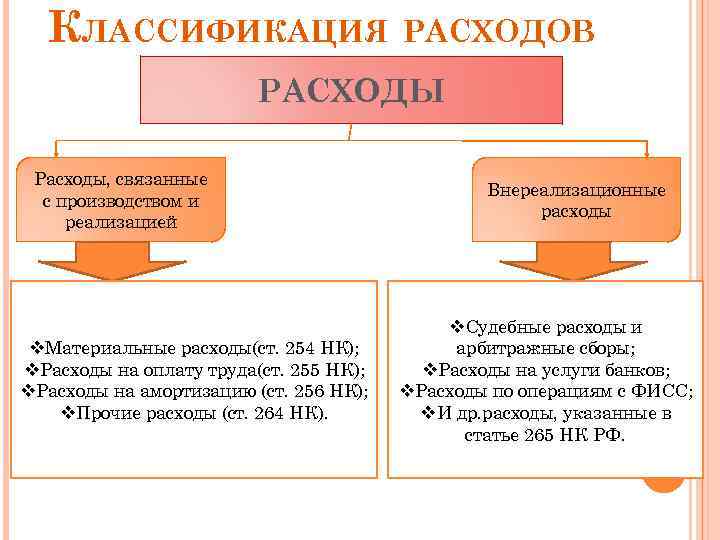

- Бухгалтерские записи по учету расходов по добровольному страхованию работников

- Как отражаются расходы на страхование автомобиля по ОСАГО в налоговом учете

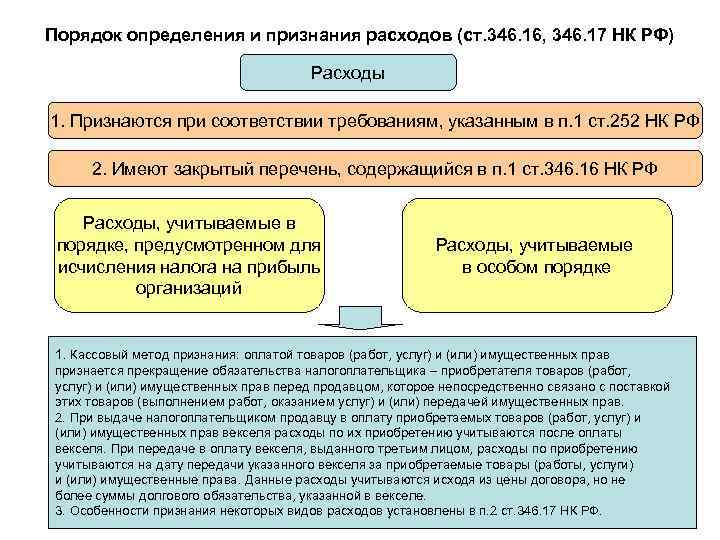

- Как уменьшить УСН «Доходы минус расходы»

- Расходы на страхование в бухгалтерском учете

- Расходы на страхование и его основные виды

- Страхование в бухгалтерском учете (БУ)

- Особенности налогового учета страхования (НУ)

- Вывод

- Увольнение работников.

- Пошаговая инструкция

- Что такое ДМС для компании?

- Бухгалтерский учет

- Кому не подходит УСН

- Что такое УСН

- Сдавайте отчётность в три клика

- Особенности ДМС для сотрудников

- НДФЛ и страховые взносы

- Два вида УСН

НДФЛ

НДФЛ не облагаются страховые премии (взносы), которые организация платит по договорам:

обязательного страхования;

добровольного личного страхования;

добровольного пенсионного страхования.

При этом от НДФЛ освобождены страховые премии (взносы), уплаченные организацией как за своих сотрудников, так и за других лиц (например, за бывших сотрудников, родственников работающих сотрудников и др.). Такой порядок следует из положений пункта 3 статьи 213 Налогового кодекса РФ.

Добровольное медицинское страхование относится к добровольному личному страхованию (п. 2, 3, 7 ст. 4, п. 2 ст. 3 Закона от 27 ноября 1992 г. № 4015-1). Следовательно, с сумм страховых премий (взносов), которые организация платит по договорам добровольного медицинского страхования, заключенным в пользу своих сотрудников, не нужно удерживать НДФЛ (п. 3 ст. 213 НК РФ). Место оказания медицинских услуг (на территории России или за ее пределами) при этом значения не имеет (письмо Минфина России от 5 июля 2007 г. № 03-03-06/3/10).

Ситуация: нужно ли удержать НДФЛ со страховых премий по договорам ДМС, если страховщик возмещает сотрудникам стоимость лекарств?

Нет, не нужно.

Организация вправе застраховать своих сотрудников по системе добровольного медицинского страхования (ст. 927 и 934 ГК РФ, п. 2, 3 ст. 4, п. 1 ст. 5 Закона от 27 ноября 1992 г. № 4015-1). Страховые случаи, при наступлении которых страховая компания должна выплатить страховую сумму, определяются сторонами договора (т. е. страховой компанией и организацией) (п. 1 ст. 934 ГК РФ). В качестве страхового возмещения могут быть предусмотрены и покупка лекарств по рецептам врача, и компенсация сотруднику затрат на их приобретение.

НДФЛ не облагаются премии (взносы), которые организация платит по договорам:

обязательного страхования;

добровольного личного страхования;

добровольного пенсионного страхования.

Об этом говорится в пункте 3 статьи 213 Налогового кодекса РФ.

Добровольное медицинское страхование относится к добровольному личному страхованию (п. 2, 3, 7 ст. 4, п. 2 ст. 3 Закона от 27 ноября 1992 г. № 4015-1). Следовательно, с сумм страховых премий (взносов), которые организация платит по договорам добровольного медицинского страхования, заключенным в пользу своих сотрудников, не нужно удерживать НДФЛ. При этом положения пункта 3 статьи 213 Налогового кодекса РФ не содержат ограничений в отношении того, каким должно быть страховое возмещение по договору добровольного медицинского страхования. Поэтому не нужно удерживать НДФЛ с суммы страховых премий (взносов) по договору, страховым возмещением по которому признается компенсация стоимости приобретенных лекарств, выписанных врачом.

Застрахованными лицами по договору добровольно личного страхования могут быть не только сотрудники организации, но и члены их семей (например, дети). Страховые премии (взносы), которые организация уплачивает по таким договорам, также не облагаются НДФЛ (письмо Минфина России от 4 декабря 2008 г. № 03-04-06-01/364).

Ситуация: нужно ли удержать НДФЛ со страховых премий по договорам ДМС, если лечение сотрудника проходит в учреждениях санаторно-курортного типа?

Нет, не нужно.

НДФЛ не облагаются страховые премии (взносы), которые организация платит по договорам:

обязательного страхования;

добровольного личного страхования;

добровольного пенсионного страхования.

Об этом говорится в пункте 3 статьи 213 Налогового кодекса РФ.

Добровольное медицинское страхование относится к добровольному личному страхованию (п. 2, 3, 7 ст. 4, п. 2 ст. 3 Закона от 27 ноября 1992 г. № 4015-1).

Положения пункта 3 статьи 213 Налогового кодекса РФ не содержат запрета на получение лечения в учреждениях санаторно-курортного типа (в т. ч. на получение путевки при наступлении страхового случая). Таким образом, если при наступлении страхового случая лечение проходит в учреждениях санаторно-курортного типа (в т. ч. с предоставлением путевки), с суммы страховых премий (взносов) не нужно удерживать НДФЛ. Со стоимости выданной путевки налог должна будет рассчитать страховая компания (подп. 3 п. 1 ст. 213 НК РФ).

Застрахованными лицами по договору добровольного личного страхования могут быть не только сотрудники организации, но и члены их семей (например, дети). Страховые премии (взносы), которые организация уплачивает по таким договорам, также не облагаются НДФЛ (письмо Минфина России от 4 декабря 2008 г. № 03-04-06-01/364).

Учет расходов на ДМС в «1С:Бухгалтерии 8»

После проведения документа Списание с расчетного счета сформируется следующая проводка:

Дебет 76.01.9 Кредит 51 — на сумму единовременно выплаченной страховщику страховой премии.

Для целей налогового учета по налогу на прибыль соответствующая сумма фиксируются также в ресурсе Сумма НУ Дт 76.01.9.

Таким образом, единовременно выплаченная страховщику сумма учитывается в составе дебиторской задолженности ООО «Андромеда», а в состав расходов для целей бухгалтерского и налогового учета страховая премия будет включаться в течение срока действия договора страхования.

В «1С:Бухгалтерии 8» автоматический расчет расходов на ДМС осуществляется в три этапа в процессе ежемесячной обработки Закрытие месяца:

- на первом этапе — при выполнении регламентной операции Списание расходов будущих периодов часть страховой премии списывается на счета учета затрат в соответствии с параметрами списания, установленными в форме элемента справочника Расходы будущих периодов;

- на втором этапе — при выполнении регламентной операции Расчет долей списания косвенных расходов рассчитывается предельная сумма расходов на ДМС, подлежащих включению в состав расходов;

- на третьем этапе — при выполнении регламентной операции Закрытие счетов 20, 23, 25, 26 или Закрытие счета 44 «Издержки обращения» расходы на ДМС, отраженные на счетах затрат, списываются согласно учетной политике организации. При этом относящиеся к текущему месяцу расходы на добровольное медицинское страхование в бухгалтерском учете признаются в полном размере, а в налоговом учете — в пределах норматива, рассчитанного в соответствии с пунктом 3 статьи 318 НК РФ.

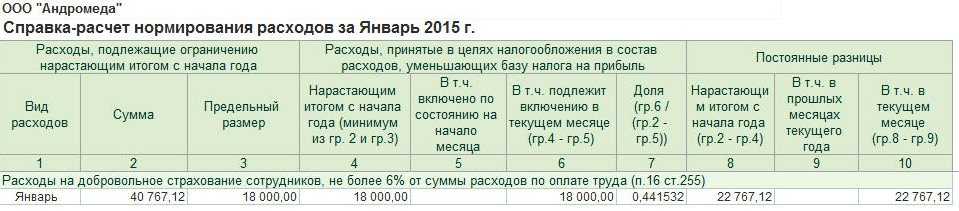

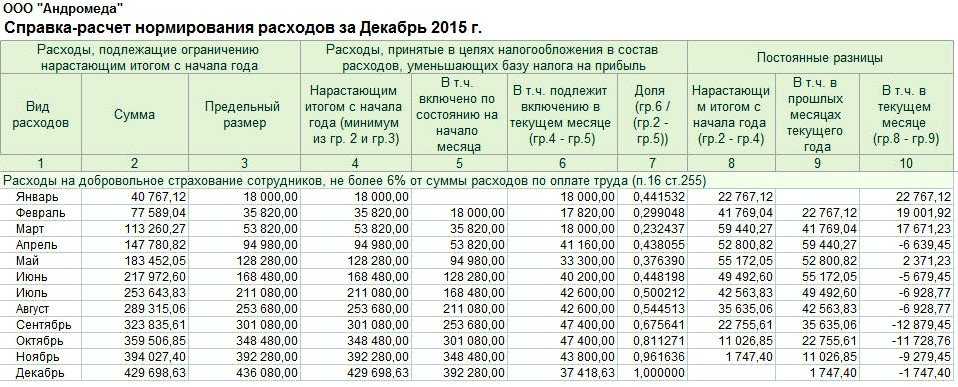

Рассмотрим все этапы автоматического расчета расходов на ДМС для Примера 1, выполненные в январе 2015 года. Регламентной операцией Списание расходов будущих периодов определяется часть страховой премии, которая потенциально может быть признана в расходах:

480 000,00 руб. / 365 дней x 31 день = 40 767,12 руб.

Именно эта сумма вводится в запись регистра бухгалтерии проводкой:

Дебет 26 Кредит 76.01.9.

Также для целей налога на прибыль вводится запись в ресурсах Сумма НУ Дт и Сумма НУ Кт.

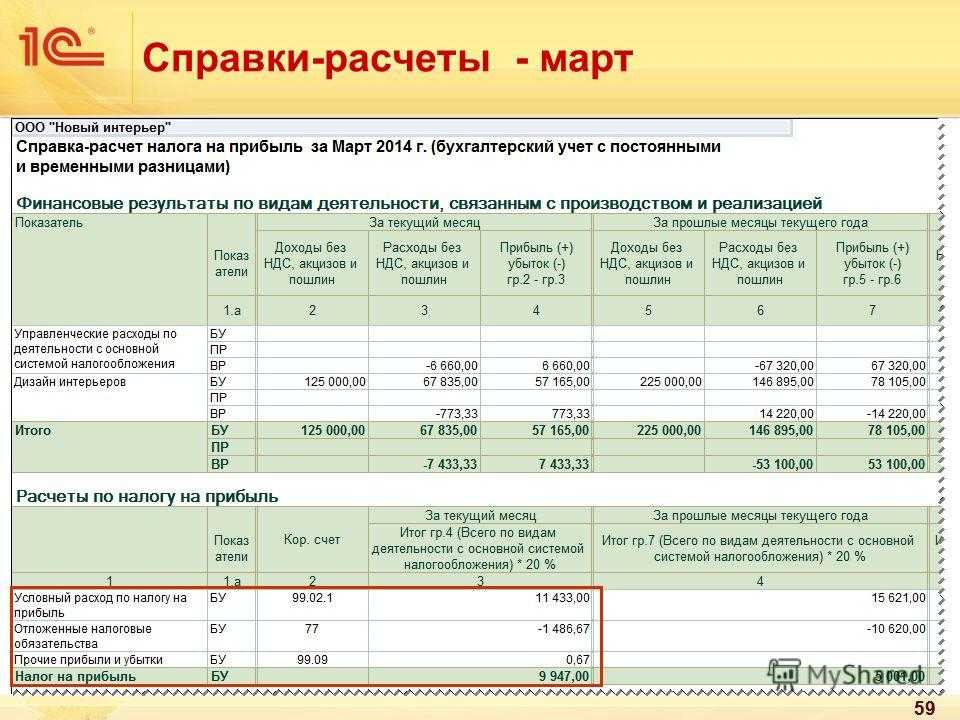

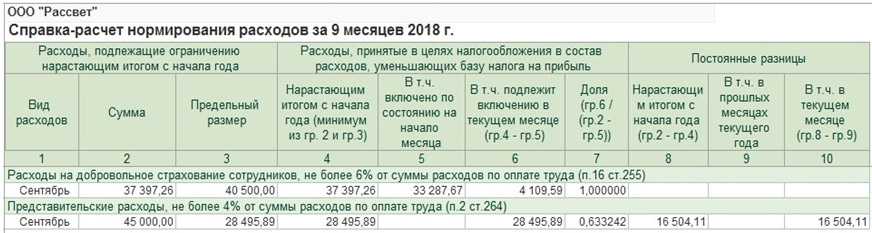

На рисунке 3 представлена Справка-расчет списания расходов будущих периодов за январь 2015 года.

Рис. 3. Справка-расчет списания расходов будущих периодов

Регламентной операцией Расчет долей списания косвенных расходов рассчитывается норматив по расходам на ДМС:

300 000,00 руб. x 6 % = 18 000,00 руб.

Документ не формирует бухгалтерских проводок, но в регистры сведений Доли списания косвенных расходов и Расчет нормирования расходов вводятся соответствующие записи. На рисунке 4 представлена Справка-расчет нормирования расходов за январь 2015 года.

Рис. 4. Справка-расчет нормирования расходов на ДМС за январь 2015 года

Регламентной операцией Закрытие счетов 20, 23, 25, 26 расходы на ДМС списываются проводкой:

Дебет 90.08.1 Кредит 26 — на сумму 40 767,12 руб.

Вводятся суммы и в специальные ресурсы регистра бухгалтерии, предназначенные для учета по налогу на прибыль:

Сумма НУ Дт 90.08.1 и Сумма НУ Кт 26 — на сумму расходов в пределах норматива (18 000 руб.); Сумма ПР Дт 90.08.1 и Сумма ПР Кт 26 — на постоянную разницу (22 767,12 руб.).

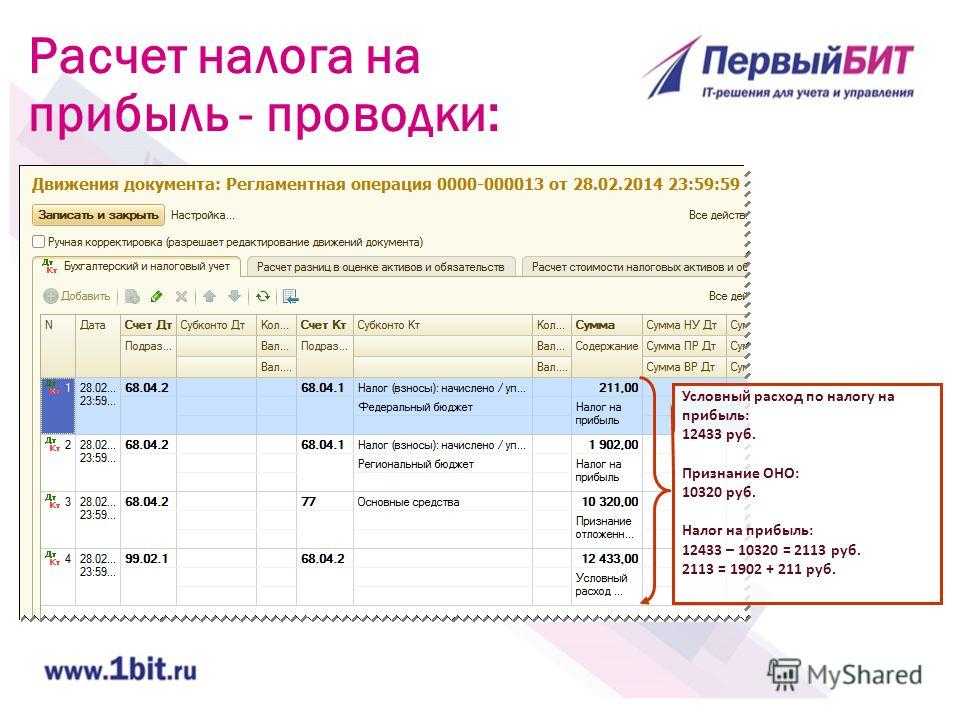

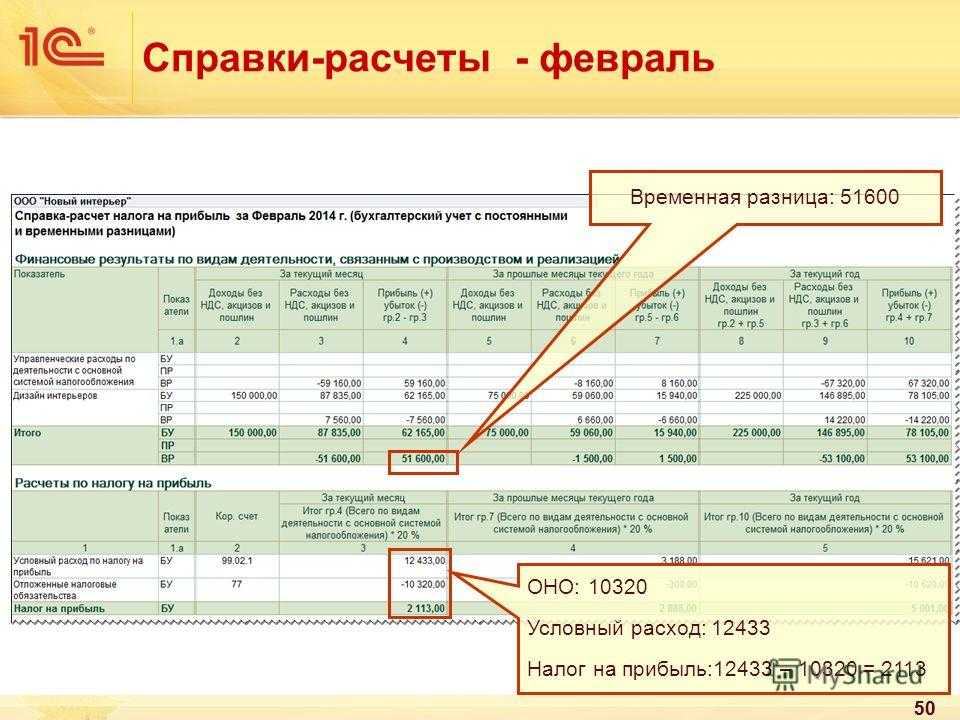

После выполнения регламентной операции Расчет налога на прибыль, будет признано постоянное налоговое обязательство (ПНО) на сумму 4 553,42 руб. Также ежемесячно будут рассчитываться расходы на ДМС до окончания срока действия договора. Так, в феврале 2015 года:

- часть страховой премии, списанная со счета 76.01.9, — 36 821,92 руб. (439 232,88 руб. / 334 дня x 28 день);

- норматив расходов на ДМС — 17 820,00 руб. (597 000,00 руб. х 6 % — 18 000,00 руб.);

- расходы на ДМС в налоговом учете составляют 17 820,00 руб., при этом образовывается постоянная разница в размере 19 001,92 руб.

В декабре 2015 года единовременно уплаченная сумма страховой премии полностью списывается со счета 76.01.9, а предельная сумма расходов на ДМС за налоговый период (за 2015 год) определяется как 436 080,00 руб. (7 268 000,00 руб. х 6 %). Именно эта сумма будет включена в состав косвенных расходов, отраженных в строке 040 Приложения № 2 к Листу 02 декларации по налогу на прибыль (утв. приказом ФНС России от 26.11.2014 № ММВ-7-3/600@).

ИС 1С:ИТС

Подробнее об учете расходов на ДМС в программе «1С:Бухгалтерия 8» (ред. 3.0) см. в «Справочнике хозяйственных операций. 1С:Бухгалтерия 8» в разделе «Бухгалтерский и налоговый учет» — без превышения норматива и с превышением нормы расходов.

Бухгалтерские записи по учету расходов по добровольному страхованию работников

Дата |

Содержание операции |

Сумма, руб. |

Корреспонденция счетов |

|

Д-т |

К-т |

|||

06.01.2008 |

Перечислена страховая премия |

60 000 |

76 |

51 |

Отражены расходы по страхованию |

60 000 |

97 |

76 |

|

31.01.2008 |

Списаны расходы по страхованию в пределах нормативов, учитываемыхдля целей налогообложения |

3 000 |

26 |

97 |

Списаны расходы по страхованию сверх нормативов |

1 262 |

26 |

97 |

|

Отражено постоянное налоговое обязательство |

303 (1262 x 24%) |

99 |

68 |

|

29.02.2008 |

Списаны расходы по страхованию в пределах нормативов, учитываемыхдля целей налогообложения |

2 400 |

26 |

97 |

Списаны расходы по страхованию сверх нормативов |

2 354 |

26 |

97 |

|

Отражено постоянное налоговое обязательство |

565 (2354 x 24%) |

99-ПНО |

68 |

|

31.03.2008 |

Списаны расходы по страхованию в пределах нормативов, учитываемыхдля целей налогообложения |

5 100 |

26 |

97 |

Погашена часть постоянного налогового обязательства |

4,32 (18 x 24%) |

68 |

99-ПНО |

Л.И.Куликова

Казанский государственный

финансово-экономический институт

Как отражаются расходы на страхование автомобиля по ОСАГО в налоговом учете

Расходы на ОСАГО при исчислении налога на прибыль учитывайте в том же порядке, что и по страхованию имущества.

При этом, поскольку ОСАГО является обязательным видом страхования, при расчете налога на прибыль вы можете учесть расходы на него в пределах установленного тарифа (п. 2 ст. 263 НК РФ).

Предельные размеры тарифов ОСАГО установлены Указанием Банка России от 19.09.2014 N 3384-У.

Что понимается под ОСАГО

ОСАГО – это обязательное страхование гражданской ответственности владельцев транспортных средств.

Порядок страхования по ОСАГО предусмотрен Федеральным законом от 25.04.2002 N 40-ФЗ “Об обязательном страховании гражданской ответственности владельцев транспортных средств”.

Как уменьшить УСН «Доходы минус расходы»

За счёт расходов бизнеса уменьшается не налог, а налоговая база — сумма, с которой вы считаете налог. Здесь нужно быть внимательным: учесть можно только полезные для бизнеса и разрешённые расходы. Их список содержится в ст. 346.16 Налогового кодекса.

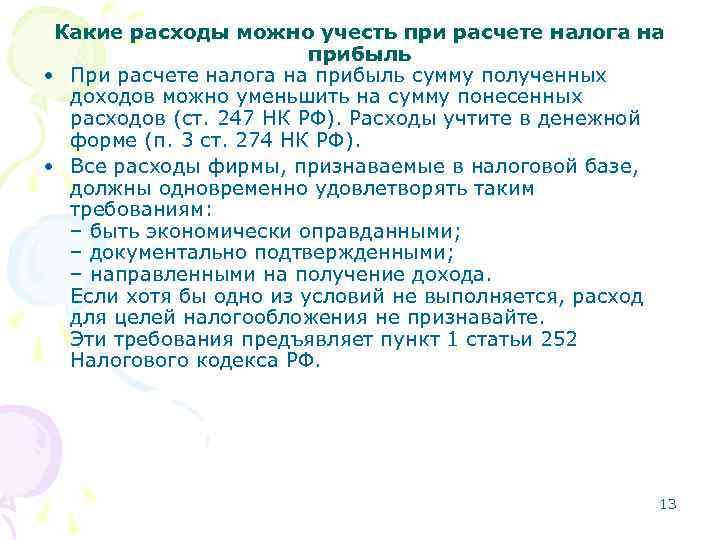

| Нельзя учесть | Можно учесть |

|

|

Важно: каждый расход нужно подтвердить документом об оплате и получении товара или услуги. Оплату подтверждают кассовый чек или выписка со счёта, а получение товара или услуги — накладная или акт

Сохраните эти документы на случай налоговой проверки.

Подробнее об этом в статье «Правила списания расходов на УСН»

Расходы на страхование в бухгалтерском учете

При ведении бизнеса неизбежно возникают разнообразные риски. Для того, чтобы снизить негативный эффект от них, используется, в частности, механизм страхования. Рассмотрим, по каким правилам отражаются расходы на страхование в бухгалтерском учете.

Расходы на страхование и его основные виды

Данные расходы выражаются в виде оплаты страховой премии, т.е. вознаграждения страховщику за его услуги (ст. 954 ГК РФ). В зависимости от условий договора она может выплачиваться единовременно или в рассрочку.

Предприятие в своей деятельности может применять разные виды страхования:

- Личное (жизни и здоровья своих работников).

- Имущественное – в части рисков гибели или повреждения имущества компании.

- Ответственности, к которому, в частности, относится всем известное ОСАГО.

- Иных рисков (финансовые, правовые, технические и др.).

Страхование в бухгалтерском учете (БУ)

Для учета расчетов по обязательному и добровольному страхованию используется сч. 76, к которому открываются отдельные субсчета.

Когда производится оплата страховой премии, бухгалтерские проводки будут такими:

ДТ 76 – КТ 51 (50) – оплачена сумма премии

Данные услуги не облагаются НДС, поэтому и проводок по налогу здесь не будет (пп. 7 п. 3 ст. 149 НК РФ).

С точки зрения БУ страховая премия относится к «обычным» расходам (п. 5, 6 ПБУ 10/99). Договор может иметь срок действия, охватывающий несколько отчетных периодов.

Действующие нормативные документы не содержат конкретных указаний о том, как в этом случае следует учитывать затраты – сразу, или распределяя по периодам.

Организация может сама определить методику, отразив выбранный вариант в учетной политике.

Для первого варианта, когда сразу списывается вся страховая премия, проводки будут следующими:

ДТ 20 (23,25,26,44) – КТ 76 – сумма отнесена на затраты полностью.

Счет учета затрат выбирают, исходя из того, к какой категории активов относится застрахованный объект.

ДТ 97 – КТ 76.1 – оставшаяся часть отнесена на РБП,

ДТ 20 (23,25,26,44) – КТ 97 – ежемесячное отнесение на затраты.

При возникновении страхового случая предприятие получает страховое возмещение. Проводки в бухгалтерском учете будут такими:

ДТ 76 – КТ 91.1 – начислено страховое возмещение;

ДТ 51 – КТ 76 – получены денежные средства от страховщика.

Таким образом, возмещение по страховому полису с точки зрения БУ является прочими доходами.

Учет затрат в данном случае не зависит от вида договора или объекта. Это могут быть бухгалтерские проводки по страхованию автотранспорта, грузов, личному и т.п.

Исключением являются обязательные страхвзносы во внебюджетные фонды. Они учитываются в особом порядке (по сути их можно считать платежами, аналогичными налогам) и в данной статье не рассматриваются.

Предприятие приобрело полис ОСАГО для принадлежащего ему легкового автомобиля. Срок действия полиса – 1 год, стоимость – 2400 руб.

В учетной политике указано, что затраты, связанные с ОСАГО, отражаются с использованием сч. 97 «РБП». Автомобиль попал в аварию, ущерб в сумме 10 тыс. руб.

был возмещен страховой компанией виновника ДТП. По договору ОСАГО проводки в бухгалтерском учете следующие:

ДТ 76.1 – КТ 51 (2 400 руб.) – оплачен полис ОСАГО сроком на 1 год;

ДТ 97 – КТ 76.1 (2 200 руб.) – остаток премии отнесен на РБП;

ДТ 26 – КТ 97 (200 руб.) – ежемесячное списание;

ДТ 26 – КТ 60 (10 000 руб.) – расходы на ремонт после ДТП;

ДТ 76.1 – КТ 91.1 (10 000 руб.) – начислено страховое возмещение;

ДТ 51 – КТ 76.1 (10 000 руб.) – получено возмещение от страховщика.

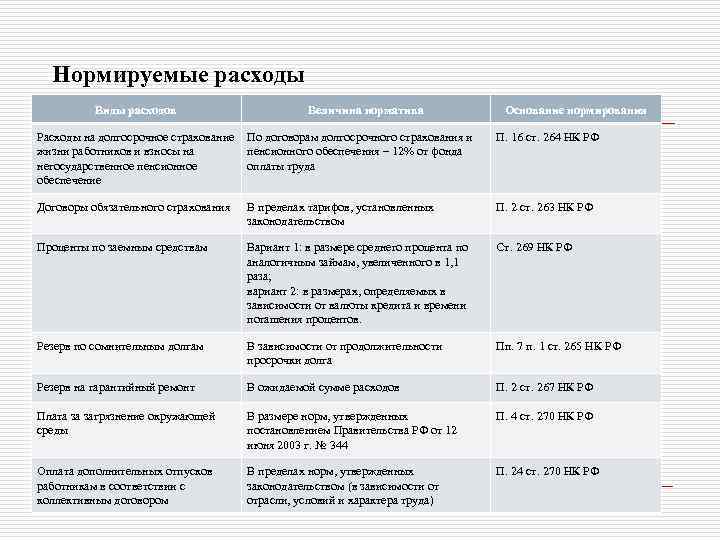

Особенности налогового учета страхования (НУ)

Правила НУ здесь существенно отличаются от правил БУ:

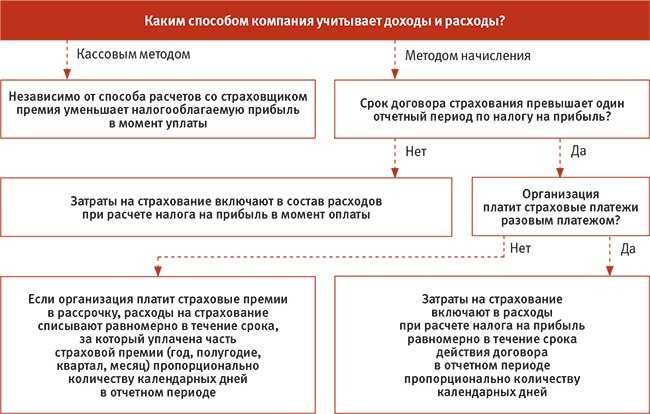

- Учет расходов можно начинать только после оплаты премии страховщику.

- Сразу списать затраты можно только, если срок действия договора находится «внутри» отчетного периода по налогу на прибыль, т.е. квартала. Если же договор является долгосрочным, то затраты нужно распределять равномерно в течение срока его действия (п. 6 ст. 272 НК РФ)

- Налоговый учет содержит ограничения по затратам, которые можно признать по обязательным видам страхования, например, по ОСАГО, только в пределах установленных норм – страховых тарифов (п. 2 ст. 263 НК РФ). По добровольным видам расходы учитывают в фактическом размере (п. 3 ст. 263 НК РФ).

Чтобы свести к минимуму отклонения между двумя видами учета, целесообразно для БУ по долгосрочным договорам использовать счет 97. В этом случае, при соблюдении лимитов затрат, налоговые разницы не возникают.

Вывод

Расходы на страхование в бухгалтерском учете можно отражать единовременно, или распределяя их на весь период. Чтобы свести к минимуму налоговые разницы, лучше использовать второй вариант.

Увольнение работников.

В каждом учреждении возможна «текучка» кадров. Предположим, работник уволился ранее даты окончания действия договора ДМС. Каковы налоговые последствия данного факта?

Здесь возможны два варианта развития событий:

1) работодатель полностью оплатил работнику медицинскую страховку, и тот вправе пользоваться ею даже после увольнения – до даты окончания действия договора ДМС;

2) с даты увольнения работник не вправе пользоваться медицинскими услугами в рамках договора ДМС.

Сразу оговоримся, что озвученный вопрос является неоднозначным. По мнению контролирующих органов, высказываемому в последнее время, расходы на медицинское страхование уволившихся сотрудников должны быть исключены из налоговых расходов (письма Минфина РФ № 03-03-07/31371, 03-03-06/1/54205):

-

в первом случае – по причине того, что расходы в части, приходящейся на уволенного работника, по продолжающему действовать в отношении него договору ДМС не соответствуют требованиям ст. 252 НК РФ (обоснованность расходов);

-

во втором случае – ввиду того, что были нарушены условия, установленные п. 16 ст. 255 НК РФ, о продолжительности действия договора (договор ДМС в отношении уволившегося сотрудника расторгнут до истечения одного года с момента его заключения).

Отметим, что ранее была распространена другая позиция (обозначим ее чуть ниже).

Прием новых работников. В течение срока действия договора ДМС в учреждение могут быть приняты новые работники. Можно ли учесть в целях налогообложения прибыли расходы в виде дополнительных сумм платежей (взносов) по договору ДМС в отношении них?

Удивительно, но чиновники не против учета таких расходов (Письмо Минфина РФ № 03-03-07/31371): в случае заключения к основному договору страхования дополнительного соглашения, условиями которого предусмотрено включение в основной договор новых работников организации-работодателя, расходы в виде дополнительных сумм платежей (взносов) по договору добровольного личного страхования работников могут быть учтены в составе расходов для целей налогообложения прибыли организаций. При этом должны быть соблюдены все существенные условия договора добровольного личного страхования работников.

Аналогичный вывод сделан в Письме Минфина РФ от 16.11.2010 № 03-03-06/1/731, в котором рассмотрена конкретная ситуация: организация заключила договор ДМС на один год (с 14.07.2009 по 13.07.2010) с правом изменять число застрахованных лиц, оформляя дополнительное соглашение и уплачивая дополнительную страховую премию по каждому застрахованному лицу в размере, пропорциональном оставшемуся сроку страхования. В течение срока действия договора в список застрахованных лиц вносились изменения, связанные с приемом и увольнением работников, путем заключения дополнительных соглашений и уплаты страховых взносов по ним. Налогоплательщик спросил, может ли он учесть в расходах на оплату труда в целях налога на прибыль сумму дополнительных взносов по вновь принятым работникам, если дополнительные соглашения были заключены 26.02.2010 (срок действия – четыре месяца), 29.03.2010 (срок действия – три месяца), 29.04.2010 (срок действия – два месяца), то есть на срок страхования менее года? Чиновники дали такой же ответ: расходы в виде дополнительных сумм платежей (взносов) по договору добровольного личного страхования работников, по нашему мнению, могут быть учтены в составе расходов для целей налогообложения прибыли организаций.

Таким образом, логика чиновников не совсем ясна. В случае увольнения работника в течение срока действия договора ДМС (если договор в отношении указанного сотрудника действовал менее года и при этом после увольнения он утратил право получать медицинскую помощь по данному договору) они настаивают на исключении затрат на его страхование из налоговых расходов, а в случае трудоустройства нового сотрудника разрешают признать такие расходы.

По нашему мнению, снизить риск доначисления налогов в описанной ситуации можно, если предусмотреть в договоре возможность изменения списка застрахованных лиц, при условии что существенные условия договора (срок, количество застрахованных лиц и т. п.) не изменились. Такая позиция, в частности, изложена в письмах Минфина РФ от 29.01.2010 № 03-03-06/2/11, от 18.01.2008 № 03-03-06/1/15, от 18.12.2007 № 03-03-06/1/869, от 10.10.2007 № 03-03-06/1/709.

Если после увольнения сотрудник не исключен из списка застрахованных лиц (продолжает получать медицинские услуги по договору ДМС и налогообложение), расходы на его страхование в этой части должны быть исключены из состава налоговых расходов.

Пошаговая инструкция

Пошаговая инструкция оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| 31 января | 76.09 | 51 | 40 000 | 40 000 | Перечисление аванса поставщику | Списание с расчетного счета — Прочие расчеты с контрагентами | |

| 1 февраля | 76.01.2 | 76.09 | 21000 | 21 000 | 21 000 | Страховая премия по сотруднику 1 | Операция, введенная вручную — Операция |

| 76.01.2 | 76.09 | 19 000 | 19 000 | 19 000 | Страховая премия по сотруднику 2 | ||

| С февраля по октябрь 2022 | |||||||

| 28 февраля | 44.01 | 76.01.2 | 3 068,49 | 3 068,49 | 3 068,49 | Списание расходов будущих периодов | Закрытие месяца — Списание расходов будущих периодов |

| 28 февраля | — | — | 3 068,49 | 3 068,49 | Нормирование расходов на добровольное страхование | Закрытие месяца — Расчет долей списания косвенных расходов | |

| 28 февраля | 90.07.1 | 44.01 | 3 068,49 | 3 068,49 | 3 068,49 | Признание затрат на страхование в расходах | Закрытие месяца — Закрытие счетов 20,23,25,26 |

| С ноября по декабрь 2022 | |||||||

| 30 ноября | 44.01 | 76.01.2 | 3 287,67 | 3 287,67 | 3 287,67 | Списание расходов будущих периодов | Закрытие месяца — Списание расходов будущих периодов |

| 30 ноября | — | — | 3 287,67 | 82,19 | Нормирование расходов на добровольное страхование | Закрытие месяца — Расчет долей списания косвенных расходов | |

| 30 ноября | 90.07.1 | 44.01 | 3 287,67 | 82,19 | 82,19 | Признание затрат на страхование в расходах | Закрытие месяца — Закрытие счетов 20,23,25,26 |

| 31 декабря | 90.07.1 | 44.01 | 3 397,26 | Признание затрат на страхование в расходах | Закрытие месяца — Закрытие счетов 20,23,25,26 | ||

| 84.02 | 44.01 | 6 602,74 | Списание непризнанных расходов в убыток | ||||

| Январь 2023 | |||||||

| 31 января | 44.01 | 76.01.2 | 3 397,26 | Списание расходов будущих периодов | Закрытие месяца — Списание расходов будущих периодов | ||

| 31 января | — | — | 3 397,26 | Нормирование расходов на добровольное страхование | Закрытие месяца — Расчет долей списания косвенных расходов | ||

| 31 января | 90.07.1 | 44.01 | 3 397,26 | Признание затрат на страхование в расходах | Закрытие месяца — Закрытие счетов 20,23,25,26 |

Что такое ДМС для компании?

ДМС – это один из видов медицинского страхования, но покрывающий гораздо больший перечень медицинских услуг, чем обычный медицинский полис, который оформлен у каждого гражданина РФ по системе ОМС (ст. 927 ГК РФ и ст. 4 Закона РФ №4015-1 «Об организации страхового дела в Российской Федерации» от 27.11.1992 г.).

Для того, чтобы компания могла прописывать в своих преимуществах наличие программы ДМС для своих работников, организация заключает договор со страховой компанией (одной или несколько) на одну или несколько медицинских страховых программ.

По условиям страхования на территории РФ компания-работодатель признается страхователем, а страховая компания – страховщиком. Договор заключается в порядке и по требованиям, указанным в гл. 48 ГК РФ.

Заключение договора со страховой компанией подразумевает возникновение у организации-работодателя статьи расходов, относящейся на расходы по заработной плате сотрудников. В связи с чем могут возникнуть вопросы о бухгалтерском учете расходов и о налогообложении прибыли (учет этих расходов в статьях расходов, влияющих на формирование налогооблагаемой прибыли).

Бухгалтерский учет

В бухучете траты на ДМС входят в перечень расходов на протяжении периода, в который они выплачиваются. Данное правило устанавливается целым рядом нормативных актов. Затраты на страховку фиксируются в дебете счета расходов. Например, это может быть счет 20, 26, 44. Если компания переводила страховые взносы за сотрудников, которые не работают в компании на основании трудового договора, то появляющиеся расходы признаются прочими. Они фиксируются в дебете субсчета 91.02 «Прочие траты».

В налоговом учете расходы должны соответствовать нормативам. В бухучете траты фиксируются без ограничений. Если между двумя формами учета образовалась разница, сумма отражается в бухучете.

Кому не подходит УСН

Если вы попадаете в этот список, перейти на УСН не получится:

- годовой доход выше 150 миллионов рублей,

- ООО с филиалами,

- банки и микрофинансовые организации,

- организации, в которых больше 25% уставного капитала принадлежит другой организации,

- ломбарды,

- страховщики,

- фирмы, в которых больше 100 работников,

- организации с основными средствами стоимостью выше 150 млн. рублей,

- негосударственные пенсионные и инвестиционные фонды,

- профессиональные участники рынка ценных бумаг: брокеры, дилеры, управляющие ценными бумагами и другие из главы 2 закона №39-ФЗ,

- организации и ИП, которые производят подакцизные товары, добывают и продают полезные ископаемые, кроме общераспространенных,

- организаторы азартных игр,

- нотариусы и адвокаты,

- участники соглашений о разделе продукции,

- плательщики единого сельскохозяйственного налога,

- казённые и бюджетные учреждения,

- иностранные организации,

- аутстаффинговые компании.

Что такое УСН

В России шесть систем налогообложения, которые отличаются размером налогов и количеством отчётности. Упрощённая система или УСН — самая распространённая среди небольшого бизнеса. Она подходит почти всем и делает жизнь предпринимателя проще: один налог заменяет несколько, отчитываться нужно раз в год и есть способы платить меньше. О других системах и выгоде каждой из них мы рассказали в статье «Как выбрать систему налогообложения».

Сдавайте отчётность в три клика

Эльба — онлайн-бухгалтерия для ИП и ООО. Сервис подготовит отчётность, посчитает налоги и освободит время для полезных дел.

Попробуйте 30 дней бесплатно Подарок новым ИП Год на «Премиуме» для ИП младше 3 месяцев

Особенности ДМС для сотрудников

Сегодня крупные фирмы включают ДМС в социальный пакет для рабочих. В качестве страхователя выступает организация, которая страхует свой персонал.

Что касается взносов на ДМС, то они берутся из прибыли предприятия, в соответствии с регламентом статьи 17 ФЗ№1499-1. При этом между страховой организацией и фирмой-работодателем подписывается двустороннее соглашение.

Важно! Сотрудникам предоставляется возможность самостоятельно выбрать страховую программу, в которой в обязательном порядке указывается перечень доступных по ней медуслуг. Также указываются медучреждения, в которых можно получать обслуживание, общая сумма страховки.. Сотрудники фирм, для которых были оформлены полисы ДМС, могут воспользоваться услугами (в пределах сумм, предусмотренных договором) при наступлении страховых случаев:

Сотрудники фирм, для которых были оформлены полисы ДМС, могут воспользоваться услугами (в пределах сумм, предусмотренных договором) при наступлении страховых случаев:

- развитие острой формы патологии;

- травмирование;

- другие случаи, при которых трудящемуся требуется безотлагательная медицинская помощь.

Ситуации, которые не относятся к категории страховых случаев:

- профилактические обследования, которые проводятся по личной инициативе трудящегося;

- получение медуслуг, целесообразность которых не была подтверждена документально;

- обслуживание в медицинских учреждениях, которые не находятся в списке страховой фирмы.

К особенностям ДМС можно отнести следующее:

- полис (индивидуальный) оформляется гражданином, как для себя, так и для членов своей семьи;

- страховку оформляет субъект предпринимательской деятельности для штатных рабочих;

- при оформлении полиса по корпоративной программе вновь принятые сотрудники включаются в список застрахованных рабочих только после прохождения испытательного срока на своем предприятии;

- при увольнении сотрудник исключается из страховой программы и в дальнейшем не сможет воспользоваться услугами по полису ДМС;

- после оформления страховки каждому клиенту выдается список медучреждений, с которыми сотрудничает страховая фирма.

НДФЛ и страховые взносы

Не только работодатели, но и работники заинтересованы в сохранении своего здоровья и, следовательно, в прививках. Является ли оплата прививок за счет компании трудовым доходом, нужно ли уплачивать с нее страховые взносы и налог на доходы физлиц?

Минфин в письме от 13 августа 2012 г. N 03-04-06/6-237 указал, что суммы, уплаченные за лечение и медицинское обслуживание работников, в том числе и расходы на прививки, не подлежат обложению НДФЛ лишь при соблюдении одного условия. А именно, если такие расходы осуществляются из средств, оставшихся после уплаты налога на прибыль, то есть за счет чистой прибыли (п. 10 ст. 217 НК). Заметим, что в письме ничего не сказано об обязательности или необязательности вакцинации.

Получается, если расходы на прививки учтены при расчете налога на прибыль, они в обязательном порядке должны облагаться НДФЛ. Налог придется вычитать из последующей зарплаты сотрудников.

Что касается страховых взносов, специалист Минфина считает: «Затраты на такую вакцинацию рассматриваются как выплаты (оплата услуг сторонним организациям за работника) в рамках трудовых отношений, признаваемые объектом обложения страховыми взносами».

Однако суды нередко придерживаются другого мнения. Так, Первый арбитражный апелляционный суд в решении от 16.07.2012 N А43-36896/2011 указал, что стоимость вакцинации, проведенной по решению общего собрания участников общества, не относится ни к одному виду доходов, получаемых работниками по трудовым договорам, и, следовательно, не облагается страховыми взносами.

Два вида УСН

Виды УСН отличаются тем, с какой суммы платят налог.

УСН «Доходы». Налог платят со всех полученных денег. Затраты на покупку товаров, оборудования, зарплату сотрудников не учитываются. В большинстве регионов налог составляет 6% от доходов. Но в некоторых действует пониженная ставка — от 1% до 6%. Например, в Крыму 4%.

УСН «Доходы минус расходы». Налог платят с разницы между доходами и расходами. Здесь ставка налога выше — от 5% до 15%. Она устанавливается региональными законами: Ставка УСН в Москве — 15% для всех, 10% для тех, кто ведёт бизнес в сфере социальных услуг, спорта, животноводства и других из закона города Москвы. Ставка УСН в Санкт-Петербурге — 7% для всех. Ставка УСН в Екатеринбурге и Свердловской области — 7% для всех, 5% для тех, кто ведёт бизнес в сфере образования, здравоохранения, спорта и других из статьи 2 закона Свердловской области №31-ОЗ

Важно: налог УСН «Доходы минус расходы» не может быть ниже 1% от доходов. Даже если год был убыточным, придётся заплатить этот минимальный налог.

Эльба рассчитает налог на УСН «Доходах» и «Доходах минус расходах». Получите 30 бесплатных дней при регистрации — и попробуйте сами. Если вы на УСН «Доходы» и все платежи поступают на расчётный счёт, воспользуйтесь нашим бесплатным сервисом.