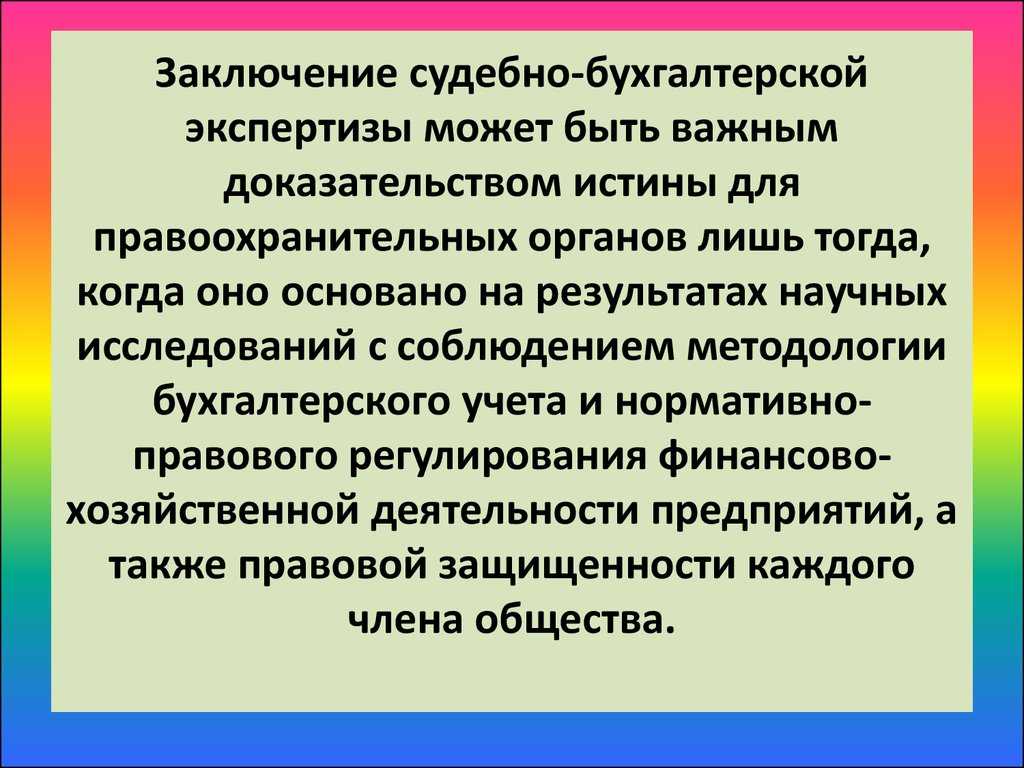

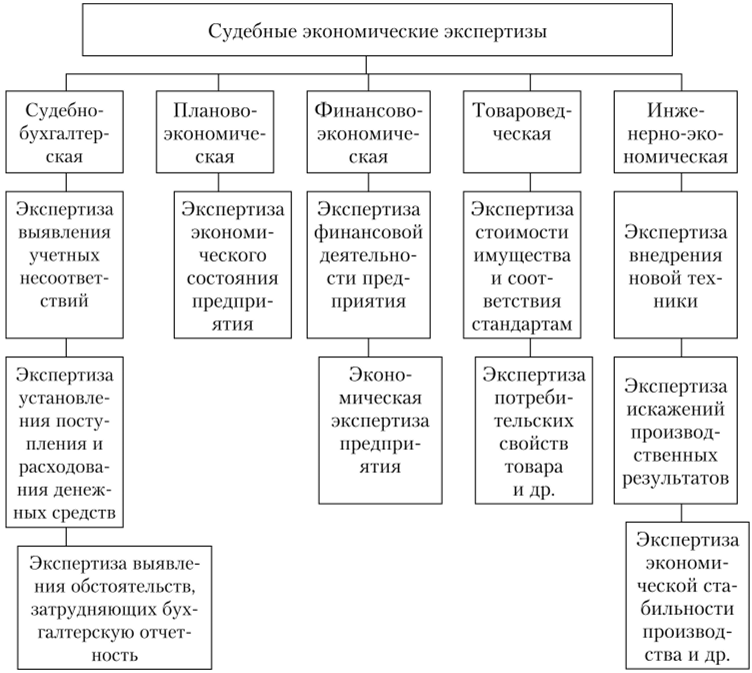

- Судебно — бухгалтерская экспертиза и ревизия

- Как оспорить результаты бухгалтерской экспертизы — пошаговая инструкция

- Шаг 1. Определяем основания для обжалования результатов

- Шаг 2. Готовим необходимые документы

- Шаг 3. Обращаемся с соответствующим заявлением в суд

- Шаг 4. Выбираем другую экспертную компанию

- Дополнительно

- Судебно-бухгалтерская экспертиза: особенности

- Цель и задачи судебной бухгалтерской экспертизы

- Влияние сделки (события) и ее отражения в учете на налогооблагаемую базу хозяйствующего субъекта

- Как проводится

- Кем

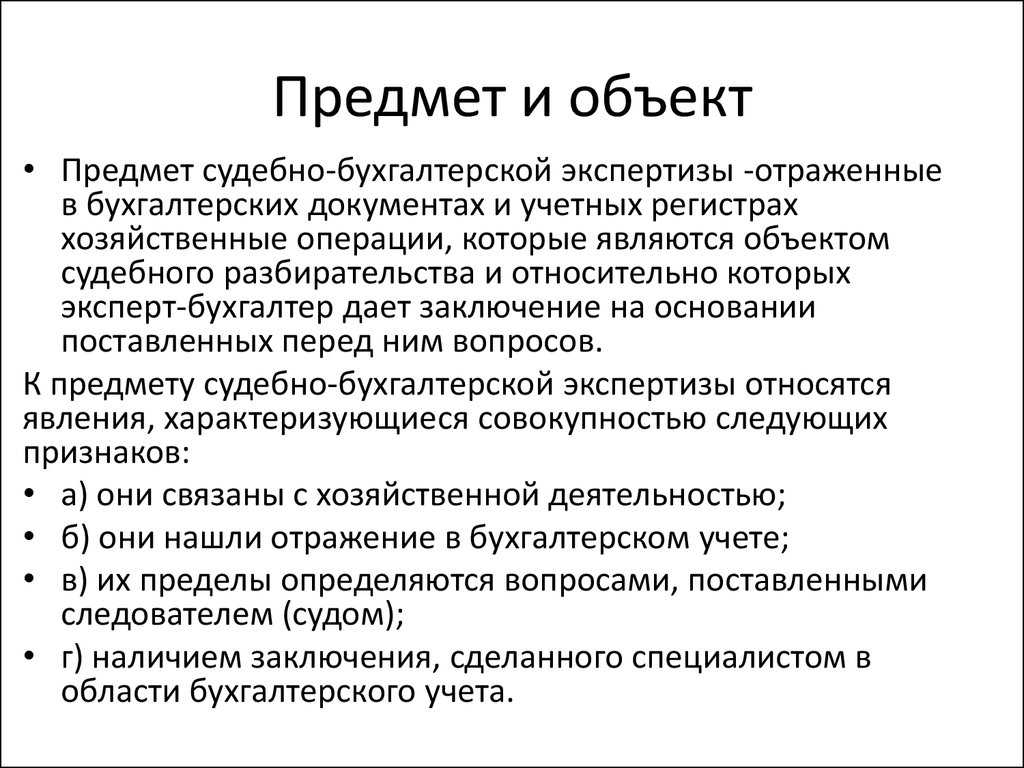

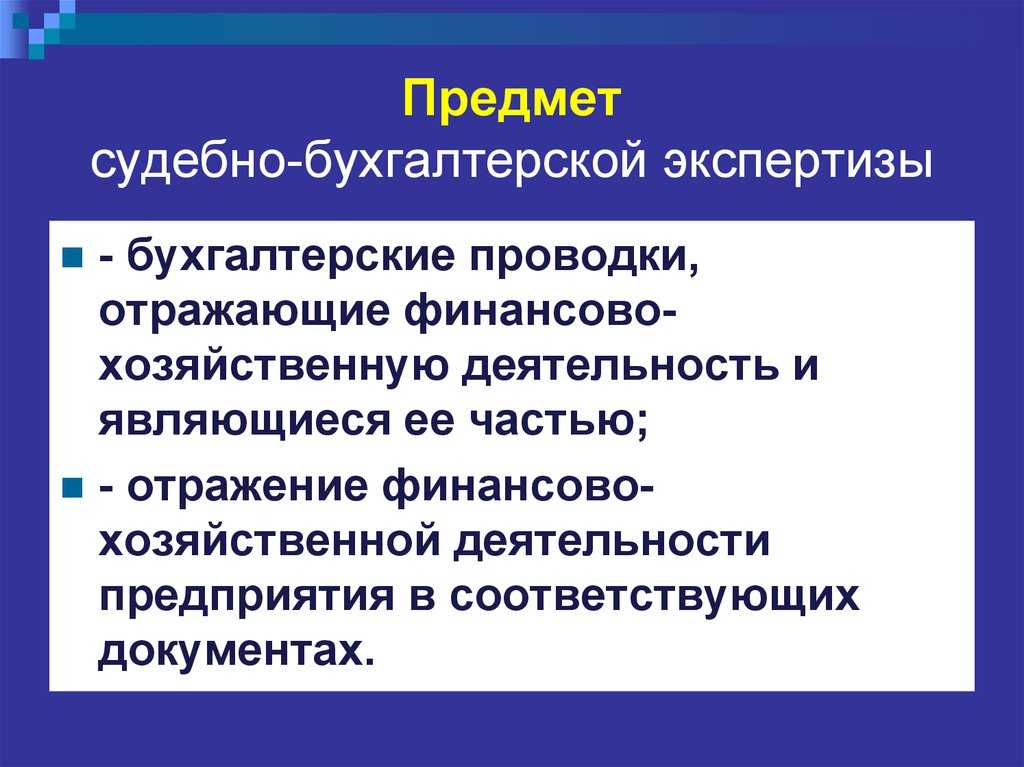

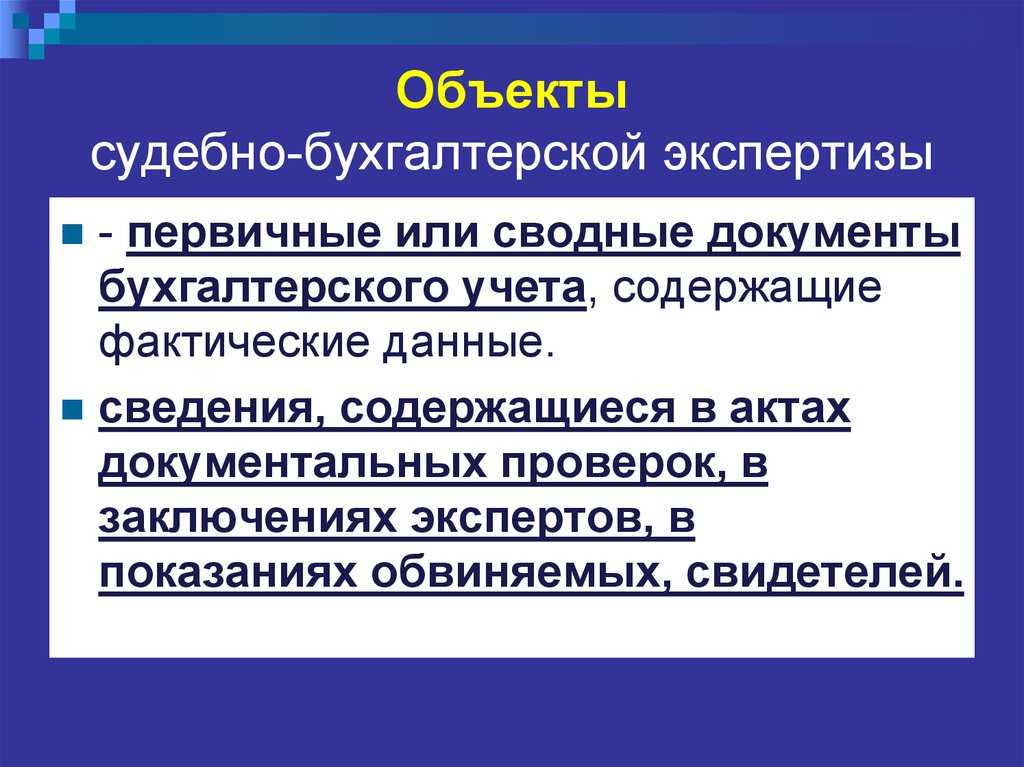

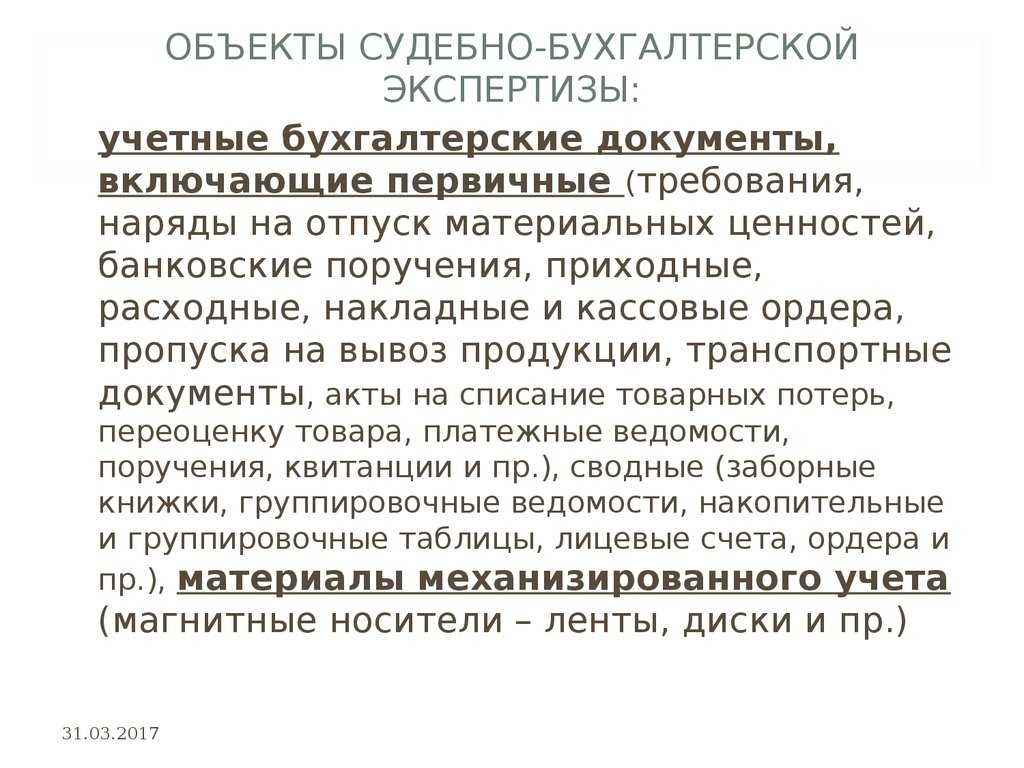

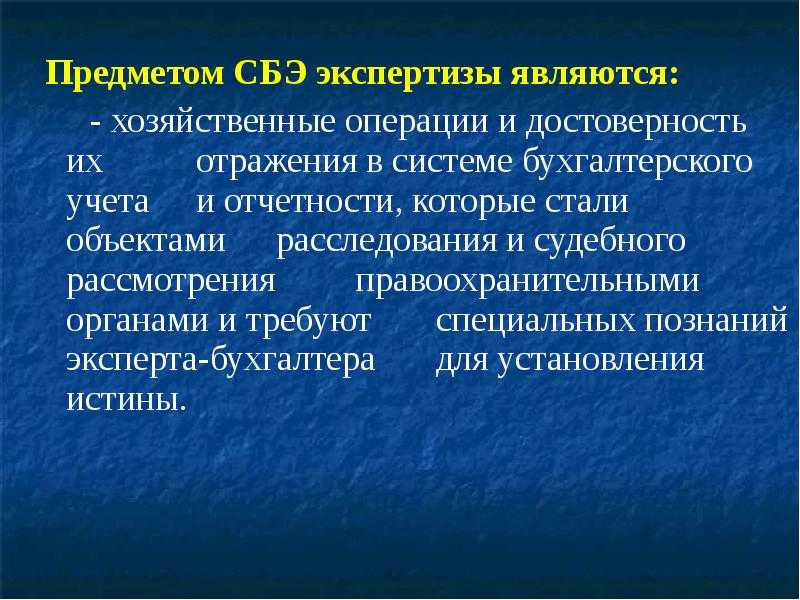

- Предмет исследования

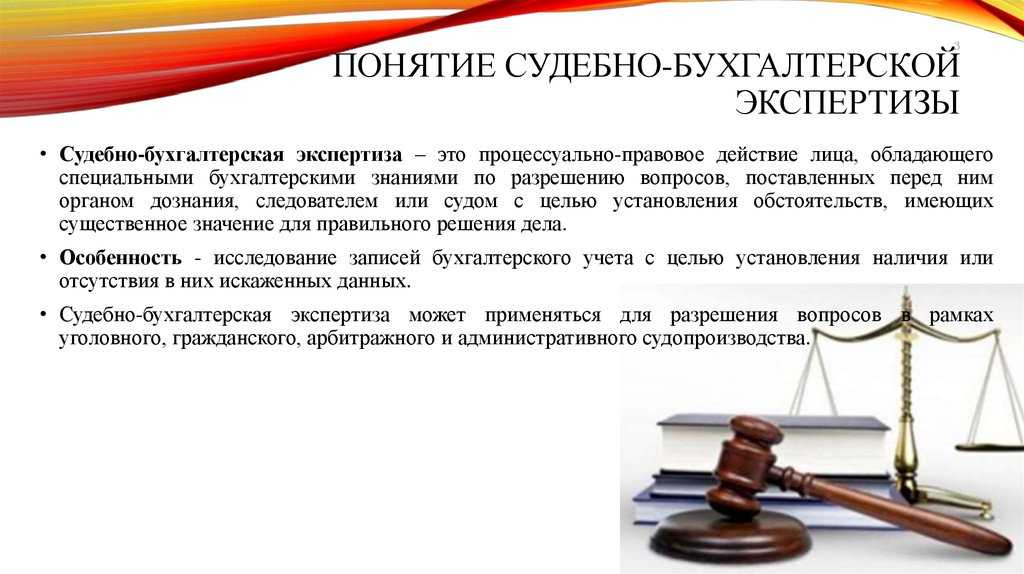

- Определение бухгалтерской экспертизы

- Какие решаются задачи

- Глава 2. Организация и проведение судебно-бухгалтерской экспертизы

- 2.2. Основания для назначения судебно-бухгалтерской экспертизы

- Какие вопросы ставятся перед экспертом при бухгалтерской экспертизе

- Бухгалтерская экспертиза: что это, когда нужна и где может пригодиться

- Цели и задачи бухгалтерской экспертизы

- Понятие судебно-бухгалтерской экспертизы

- Что анализирует бухгалтер-эксперт

- Определение рыночной стоимости ценных бумаг (векселей, облигаций, обращающихся на рынке акций РФ)

- 6.Заключение

Судебно — бухгалтерская экспертиза и ревизия

При расследовании преступлений в сфере экономики для производства судебно — бухгалтерской экспертизы могут привлекаться не только штатные работники учреждений судебно — бухгалтерской экспертизы, но и внештатные высококвалифицированные специалисты по бухгалтерскому учету (аудиторы, ревизоры), которые могли бы своевременно и правильно разрешать вопросы, поставленные перед ними органами суда и следствия. Но, к сожалению, на практике нередки случаи, когда понятие «судебно — бухгалтерская экспертиза» смешивают с документальной ревизией, а акты ревизии принимают за заключение эксперта. Происходит это потому, что не уясняется в должной мере предмет экспертизы. Вопрос о разграничении понятий судебно — бухгалтерской экспертизы и ревизии приобретает большое практическое значение. Необходимо признать, что встречающиеся попытки подменить судебно — бухгалтерскую экспертизу ревизией не способствуют назначению первой. Не следует смешивать ревизию, которая назначается в связи с уголовным делом, и ревизию, назначенную вышестоящей организацией на конкретном предприятии.

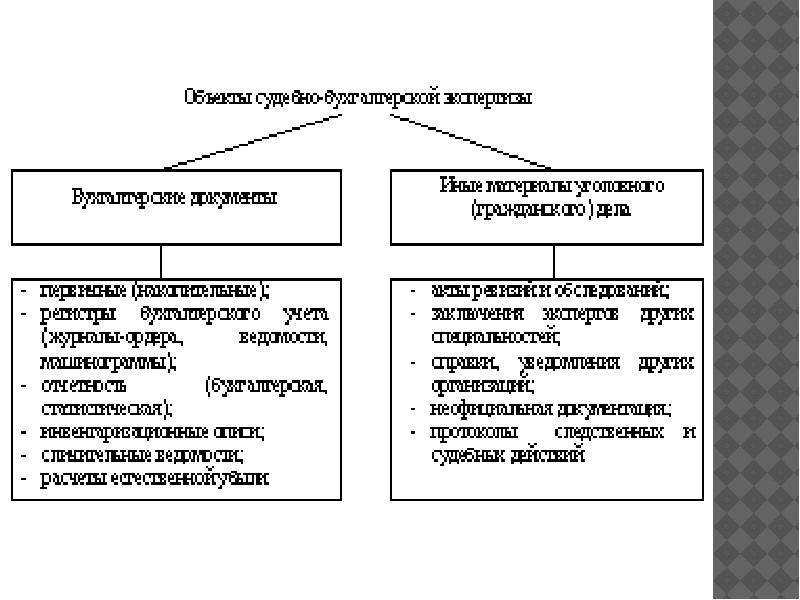

Судебно — бухгалтерская экспертиза назначается прокурором, следователем, органами дознания или арбитражным судом, как правило, после проведения ревизии, в результате которой выявились конфликтные ситуации. Назначение судебно — бухгалтерской экспертизы оформляется постановлением, в котором указываются основания для назначения экспертизы, фамилия эксперта — бухгалтера, которому поручается ее производство, перечень вопросов, которые призвана разрешить судебно — бухгалтерская экспертиза, и перечень материалов, предоставленных в распоряжение эксперта — бухгалтера для экспертного исследования (акты ревизий, первичные учетные документы, инвентаризационные ведомости, учетные регистры и др. В постановлении фиксируется срок проведения судебно — бухгалтерской экспертизы.

Объем материалов, представляемых эксперту — бухгалтеру, определяет следователь. Если эксперт — бухгалтер считает, что предоставленные следователем материалы недостаточны для подготовки заключения, то он может получить интересующий его материал для исследования только через следователя. Если же в процессе исследования эксперту — бухгалтеру станут известны новые факты и обстоятельства, то он должен сообщить их органу, назначившему экспертизу. Это позволит следователю при необходимости поставить новые или дополнительные вопросы и тем самым более точно квалифицировать состав преступления. Следователь может отказать эксперту — бухгалтеру в предоставлении требуемых материалов, но при этом он должен указать причину отказа. В таких случаях необходимый объем документов, предоставленных эксперту — бухгалтеру, определит прокурор, наблюдающий за производством дела.

Обвиняемый, ознакомившись с постановлением о назначении судебно — бухгалтерской экспертизы, может ходатайствовать о внесении в перечень дополнительных вопросов, которые призвана решить экспертиза. Рассмотреть это ходатайство целесообразно с участием бухгалтера, так как следователь не всегда владеет достаточными профессиональными знаниями в области бухгалтерского учета.

Судебно — бухгалтерская экспертиза не существует вне уголовного или гражданского дела, ей не присущи контрольные функции, так как ее назначение — получить новое доказательство по конкретному делу, основанное на специальных знаниях. Ревизия проводится собственником, вышестоящей организацией с целью контроля за финансово — хозяйственной деятельностью и оценки состояния организации, обеспечения сохранности активов. В исключительных случаях ревизия может проводиться по инициативе правоохранительных органов. Акты и выводы ревизии (заключение аудитора) могут служить доказательством по делу, но не могут рассматриваться как заключение экспертизы, поскольку последняя имеет особое процессуальное значение и проводится в установленном законом процессуальном порядке. Во время проведения ревизии комплексно исследуется финансово — хозяйственная деятельность организации с целью устранения имеющихся недостатков и улучшения состояния учета, а при проведении судебно — бухгалтерской экспертизы рассматривается ограниченное число вопросов, определенных следственными или судебными органами.

Различаются процессуальные положения эксперта — бухгалтера и ревизора. Эксперт — бухгалтер определен процессуальным законом как самостоятельная фигура в процессе со свойственными только ему процессуальными правами и обязанностями, в то время как ревизор может быть свидетелем по делу, а иногда — представителем гражданского истца.

Как оспорить результаты бухгалтерской экспертизы — пошаговая инструкция

Иногда после проведенной независимой экспертизы появляются сомнения в ее результатах. В таком случае заявитель имеет полное право их оспорить полностью либо частично.

Шаг 1. Определяем основания для обжалования результатов

Чтобы оспорить результаты бухгалтерской экспертизы, нужны основания.

Такими основаниями могут стать:

- наличие личной заинтересованности назначенного эксперта;

- низкая квалификация эксперта-бухгалтера;

- нарушен порядок проведения экспертизы;

- представлено неправильное заключение (основанием служит мнение другого независимого эксперта).

Шаг 2. Готовим необходимые документы

Для оспаривания результатов бухгалтерской экспертизы следует подготовить комплект документов.

Содержание комплекта:

- заявление от лица, желающего оспорить результаты экспертной проверки;

- документы по рассматриваемому делу;

- экспертное заключение.

Шаг 3. Обращаемся с соответствующим заявлением в суд

Если экспертное заключение не устроит заявителя, то разрешать данную проблему придется в суде.

Заявление в суд должно содержать:

- наименование суда;

- сведения о лице, подающем заявление;

- сведения об экспертной компании, проводившей проверку;

- причины, вызвавшие у заявителя недоверие к результату экспертизы.

Шаг 4. Выбираем другую экспертную компанию

После того, как заявление на обжалование будет рассмотрено и доводы признаны судом обоснованными, наступает очередь подбора другой экспертной компании.

Читайте отзывы, смотрите рейтинги, прислушивайтесь к мнению знакомых и друзей. Это поможет вам сделать верный выбор.

Важные моменты бухгалтерской экспертизы вы можете узнать, посмотрев видеоролик.

Дополнительно

При необходимости специалист, которым выполнялась бухгалтерская экспертиза, может быть вызван на заседание. В ряде случаев требуется дополнительное разъяснение мнения, указанного в итоговом акте проверки. Следует учесть, что от того, как специалист донесет смысл положений своего заключения, может зависеть исход разбирательства. В связи с тем, что итоговый акт составляется на основании специальных познаний исследователя, этот документ может выступать в качестве источника косвенных или прямых доказательств в соответствии с конкретными обстоятельствами дела. Принимая решение, суд обязан оценить связанность предоставленного заключения с прочими материалами, объективность приведенных фактов, соблюдение норм при выполнении экспертизы, правильность выбранной методики и прочие нюансы. При неполноте или неясности выводов специалист может быть вызван на заседание или уполномоченная инстанция может инициировать повторное исследование. Суд может принимать или не принимать доводы эксперта при вынесении решения. Однако в любом случае он должен мотивировать свои действия.

Судебно-бухгалтерская экспертиза: особенности

Экспертиза может использоваться в качестве доказательства в арбитражном, гражданском или уголовном процессе. В первых двух процессах экспертизу назначает суд, а в уголовном эта функция – прерогатива следователя или прокурора. При этом обе стороны могут ходатайствовать об этом.

По назначению суда экспертизу может провести как учреждение, входящее в систему Минюста России, так и эксперты, не являющиеся штатными сотрудниками таких учреждений. Главное – чтобы были соблюдены требования к эксперту.

В основном они сводятся к условиям, которые обеспечивают компетентность и непредвзятость. Эксперт должен быть отведен, если он участвовал в предыдущих рассмотрениях гражданского или уголовного дела в качестве судьи, свидетеля, перводчика (в арбитражном процессе такой эксперт может быть допущен). Также не может проводить экспертизу человек, который связан с одной из сторон конфликта (родственными узами, служебной зависимостью или иным способом), а также как-то еще заинтересованный в исходе дела. Кроме того, эксперт не должен проводить экспертизу материалов, по которым ранее сам проводил проверку или ревизию. За намеренное искажение результатов эксперт несет уголовную ответственность указать норму. Отвод должен подать сам эксперт, если есть какие-либо из перечисленных обстоятельств, а также это может сделать суд.

Перечень вопросов к эксперту при судебном разбирательстве может сформировать одна из сторон, но окончательно его утверждает суд.

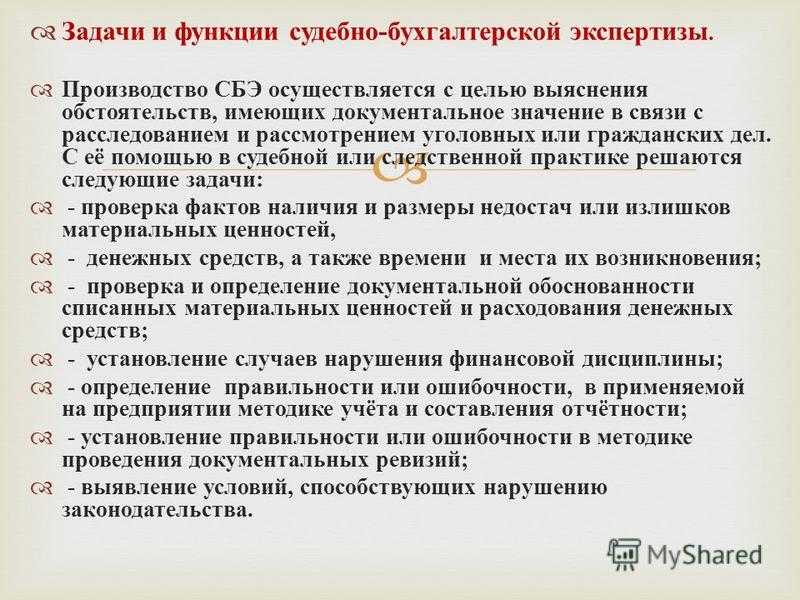

Цель и задачи судебной бухгалтерской экспертизы

Замечание 3

Цель судебно-бухгалтерской экспертизы представлена установкой соответствия организации бухгалтерского учета и отчетности, достоверных фактов хозяйственной жизни предприятия с целью формирования обоснованного заключения по определенным проблемам.

Среди задач судебной бухгалтерской экспертизы можно выделить содействие суду, органам дознания, следователям, прокурорам в процессе установки обстоятельств, которые подлежат доказыванию по выбранному делу с помощью разрешения вопросов, для которого требуются специальные учетные и экономические знания.

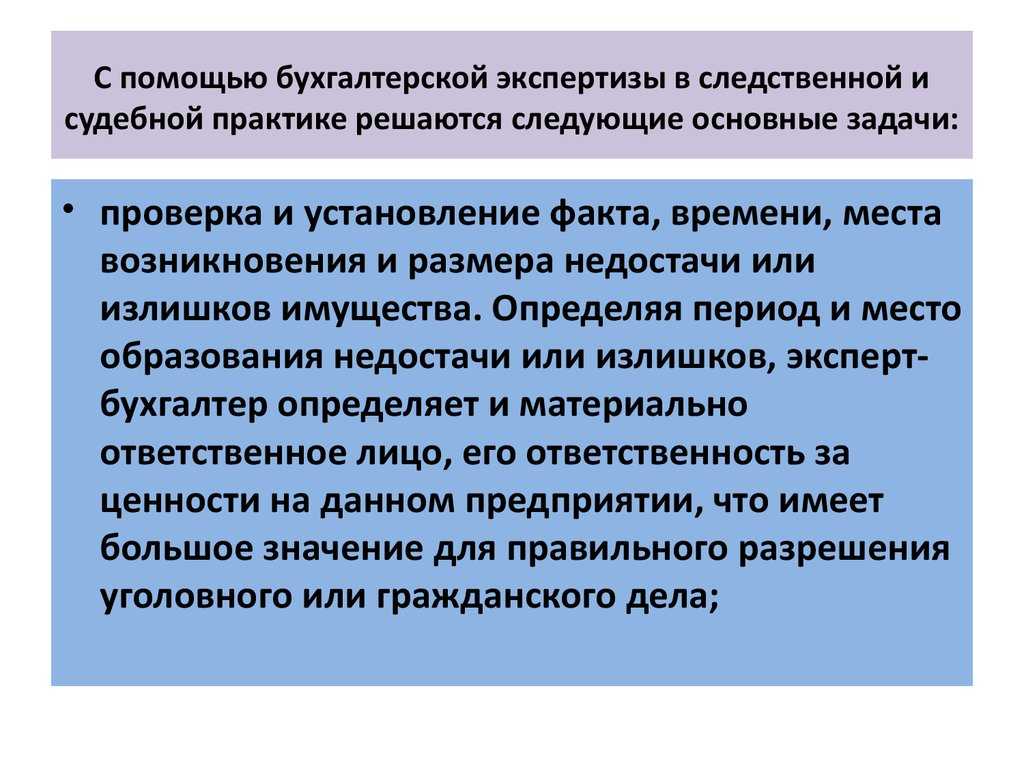

Задачи можно разделить на три группы. Первая из них включает вопросы установления обоснованного оприходования и списания ТМЦ и денежных средств. В рамках этой группы задач ведутся следующие действия:

- Проверка и установка факта и размера недостач или излишков ТМЦ, денежных средств, включая место и время появления недостачи. При определении места и периода образования недостачи или излишков, экспертом определяется лицо, которое несет материальную ответственность за ценности этого предприятия. Это играет большую роль в процессе правильного разрешения гражданских и уголовных дел.

- Проверка документального основания списания сырья, ТМЦ, готовой продукции. Здесь происходит выявление списаний на производство сырья и материалов, которые на самом деле были похищены со склада, при этом эксперт работает с помощью исследований производственных операций в случае отпуска товара не по назначению документов поставщика, анализирует документы получателя.

- Установка фактов перерасхода фонда зарплаты и сметных ассигнований, выявление неправомерного использования банковской ссуды, неправильное исчисление налогов, нарушение кассовой дисциплины и др.

Вторая группа задач призвана определять правильность ведения бухгалтерского учета, отчетности и осуществление финансового контроля. Они предназначены для следующих целей:

- определение соответствия отраженных в бухгалтерской документации хозяйственных операций требованиям действующего законодательства;

- выявление материального ущерба и его размера, который был причинен должностными и прочими лицами в ходе совершенных нарушений и злоупотреблений;

- определение и анализ недостатков в системе учета и отчетности предприятия. В некоторых ситуациях обвиняемые материально ответственные лица должны дать объяснения о том, что инкриминируемая им недостача ТМЦ или денежных средств образовалась в ходе ошибок в учете. Эксперт в этом случае проверяет объяснения и устанавливает настоящий размер недостачи, с одной стороны, и состояние в целом бухучета — другой. Поскольку нарушения правил бухучета и отчетности часто способствует злоупотреблениям и скрытию их последствий, то их выявление является важнейшей задачей эксперта-бухгалтера;

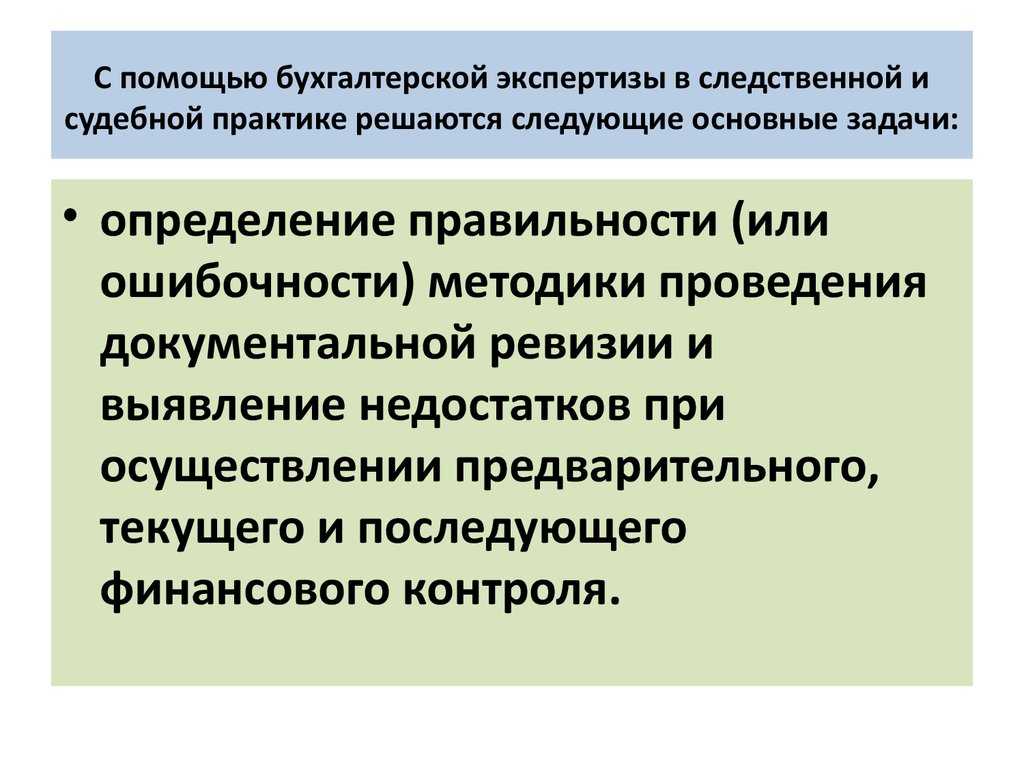

- установление правильности (ошибочности) методик документальных ревизий с поиском недостатков при ведении финансового контроля предварительного, текущего и последующего характера.

Третья группа включает формирование круга лиц, в ведении которого находятся товарно-материальные ценности и денежные средства, в том числе тех, кто отвечает за нарушение правил контроля и учета.

В соответствии со статьей 57 УПК РФ эксперты имеют право указать в заключении установленные им в ходе производства экспертизы обстоятельства, которые играют большую роль для дела. По этой причине в процессе исследования материалов экспертами часто выявляются условия, способствующие злоупотреблениям, включая несвоевременность или низкое качество проведения документальных ревизий, неудовлетворительную систему документации и документооборота в рассматриваемой компании и др.

В случае, когда выявленные злоупотребления относятся к неудовлетворительному состоянию учета, неправильному документальному оформлению операций или прочим причинами, эксперт в пределах своей компетенции разрабатывает предложения для их устранения.

Всё ещё сложно?

Наши эксперты помогут разобраться

Все услуги

Решение задач

от 1 дня / от 150 р.

Курсовая работа

от 5 дней / от 1800 р.

Реферат

от 1 дня / от 700 р.

Влияние сделки (события) и ее отражения в учете на налогооблагаемую базу хозяйствующего субъекта

На разрешение эксперта должны быть поставлены конкретные вопросы, не требующие самостоятельного поиска объектов исследования.

Примеры формулировки вопросов:

- «В каком размере ООО «ССС» ИНН … самостоятельно исчислило налог на прибыль за период с 01.01.2012 по 31.12.2012?»

- «В каком размере ООО «ССС» ИНН … не исчислен к уплате в бюджет налог на прибыль за период с 01.01.2012 по 31.12.2012, в результате применения расходов по налогу на прибыль при условии фактического отсутствия взаимоотношений с ООО «ККК» ИНН … по договору № .. от …в указанный период времени?»

- «В каком размере ООО «ССС» ИНН … самостоятельно исчислило НДС за период с 01.01.2012 по 31.12.2012?»

- «Какова сумма не исчисленного и неуплаченного в бюджет НДС ООО «ССС» ИНН … за период с 01.01.2012 по 31.12.2012 в результате применения налоговых вычетов по НДС при условии фактического отсутствия взаимоотношений с ООО «ККК» ИНН…?

- «Каково процентное соотношение суммы неуплаченного в бюджет налога на добавленную стоимость ООО «ССС» ИНН … в результате применения налоговых вычетов по НДС, при условии фактического отсутствия взаимоотношений с ООО «ККК» ИНН… к общей сумме этого же налога, подлежащего к уплате в бюджет за период с 01.01.2012 по 31.12.2012?»

Как проводится

Экспертиза проводится в правильной последовательности этапов.

К ним относится:

- Подача ходатайства о проведении. Процедура может выполняться владельцем компании или иным заинтересованным лицом. Ходатайство может подаваться в суд или следственные органы. Если сам собственник фирмы желает провести экспертизу, то он может напрямую обратиться к эксперту.

- Составление судебного постановления. Если суд соглашается с необходимостью проведения экспертизы, то им выносится соответствующее постановление.

- Создание задания. Во время его формирования учитывается цель проведения исследования, а также основания, по которым требуется его реализация. Перечисляются вопросы, которые обязательно должны рассматриваться экспертом во время изучения документов компании.

- Передача эксперту необходимой документации. Специалист может запрашивать разные документы, причем они зависят от того, какие совершаются операции и решаются задачи. Обычно требуются бухгалтерские бумаги, учетные регистры, налоговая отчетность и акты проводимых ранее инвентаризаций. Если ранее проводились аудиторские проверки, то экспертом запрашиваются составляемые ранее заключения аудиторами.

-

Определение сроков исследования. Они могут назначаться непосредственно судом или заинтересованным лицом. На сроки влияют разные факторы, к которым относится количество изучаемых документов, а также задачи, которые придется решить эксперту.

Если решение о проведении экспертизы принимается акционерами, то они обычно дают на реализацию процесса не больше 20 дней. Допускается уменьшение или увеличение данного срока в зависимости от разных обстоятельств. - Анализ полученных материалов. Эксперт должен убедиться в том, что в документации указываются достоверные сведения. Дополнительно он проверяет подлинность подписей и печатей, выявляет разные ошибки или исправления, а также определяет подчистки или иные проблемы. При необходимости проводится экспертиза подписей.

- Составление отчета. В него включаются сведения о проверяемой организации, а также приводятся основные результаты проведенного исследования. Перечисляются используемые методы и иные особенности работы. В конце отчета приводятся выявленные нарушения и исправления.

Как оформить на работу человека с судимостью? Подробнее здесь.

Проведение бухгалтерской экспертизы. Фото debate.com

Заключение делается в двух экземплярах, так как один документ передается инициатору процесса, а второй остается у эксперта.

Кем

Реализуется бухгалтерская экспертиза только крупными компаниями, в которых работают профессиональные бухгалтеры. Эксперт должен быть представлен специалистом в области бухучета и аудитора. Выполнить процедуру может как государственная организация, так и частная компания.

Для проведения бухгалтерской экспертизы не требуется лицензия, но заказчик должен ответственно подходить к подбору специалиста.

Если выяснится, что эксперт не обладал нужными знаниями в исследуемой области, то составленный им отчет признается недействительным и содержащим недостоверные сведения.

К наиболее востребованным организациям, занимающимся бухгалтерской экспертизой, относится «Архонт Консалтинг» и Центр судебных экспертиз и исследований.

Предмет исследования

Суть бухгалтерской экспертизы рассматривается в двух аспектах: практическом и научном. Такое деление позволило разработать соответствующий современной экономической ситуации понятийный аппарат исследования. На основании этого выделяется несколько подходов к определению предмета бухгалтерской экспертизы:

- Пообъектный – зависит от объектов исследования.

- Результатный – определяется в соответствии с числом обнаруженных контрольных точек проверки.

- Криминалистический (налоговый) – зависит от объема и серьезности материальных последствий и содержания соответствующих норм УК и НК.

Предмет экспертизы представляет собой процесс выявления и исследования фактов недостоверного, искаженного отражения активов, обязательств, доходов, собственного капитала, затрат, хозяйственных операций и их результатов в системе финансовой отчетности и бухгалтерского учета. Эти обстоятельства выступают в качестве объектов расследования. В отношении них эксперт составляет заключение, отвечая на вопросы, поставленные правоохранительными или иными уполномоченными органами, собственниками, акционерами.

Определение бухгалтерской экспертизы

Она представлена процессом исследования бухгалтерских документов. С ее помощью можно выявить расхождения, ошибки или неправильные исправления. В качестве заказчика такой экспертизы может выступать непосредственный владелец компании, налоговая инспекция, суд или следственные органы.

Основной целью этого исследования выступает получение актуальных данных о финансовой и хозяйственной деятельности фирмы. Так как процедурой занимается опытный эксперт, то он легко сможет выявить разные ошибки и нарушения, допускаемые в процессе составления важнейшей бухгалтерской документации.

Иногда экспертиза проводится даже при необходимости взыскания алиментов с ИП. Благодаря этому процессу можно определить, какой фактический доход получает бизнесмен.

Чем отличается экономическая и бухгалтерская экспертиза? Смотрите видео:

Разновидностью такого исследования выступает бухгалтерская экспертиза договоров. Она заключается в проверке контрактов на соответствие требованиям законодательства.

Какие решаются задачи

С помощью бухгалтерской экспертизы можно решить сразу несколько важных задач. Поэтому часто заказчиком выступает непосредственный владелец компании, желающий убедиться в добросовестности и профессионализме своих бухгалтеров.

К основным задачам процесса относится:

- Нахождение противоречий, имеющихся в бухгалтерских документах. Если эксперт выявляет разные несоответствия, то можно говорить о том, что какой-либо работник компании пользуется разными мошенническими схемами для воровства денежных средств. Для этого профессионал должен сравнить сведения из первичных документов с информацией из бухбаланса или других бумаг.

- Выявление факта хищения. Во время экспертизы проверяется количество разных товаров или оборудования, после чего полученные сведения сравниваются с информацией из бухгалтерских документов. В этом случае эксперт может обнаружить хищение. Для этого проводится инвентаризация, а также выявляются материально ответственные лица.

-

Определяются случаи необоснованного применения денег. Во время исследования документации нередко вскрываются ситуации, когда должностные лица разных предприятий необоснованно растрачивали денежные средства компании.

Например, отсутствуют подтверждающие документы относительно разных трат или же превышаются размеры компенсаций. Нередко вовсе обнаруживаются выплаты, которые не предусмотрены в коллективном договоре фирмы. - Выявляется двойной учет. Это нарушение намеренно допускается только опытными бухгалтерами, находящимися в сговоре с директором. Они занимаются двойным учетом, который помогает им воровать огромное количество средств. Эксперт, занимающийся проверкой отчетности, легко выявит такое нарушение.

- Установление уклонения от уплаты сборов. Если экспертиза проводится на основании требований государственных органов, то часто в задачи эксперта входит проверка правильности расчета и уплаты налогов. Для уклонения от уплаты сборов могут использоваться фиктивные задания-наряды, а также часто отпускаются ТМЦ без составления счета-фактуры.

Бухгалтерская экспертиза – как управление. Фото peakpx.com

Бухгалтерская экспертиза – как управление. Фото peakpx.com

В рамках одной экспертизы может решаться сразу несколько задач. Конкретные требования эксперт получает от непосредственного заказчика.

Глава 2. Организация и проведение судебно-бухгалтерской экспертизы

2.2. Основания для назначения судебно-бухгалтерской экспертизы

Согласно ч. 1 ст. 195 УПК РФ существуют

фактическое и юридическое основание для назначения СБЭ.

Фактическим основанием является:

– возникновение перед следователем, иным лицом,

производящим предварительное расследование, вопросов, для разрешения которых

требуются специальные познания

– заявленное ходатайство о проведении экспертизы потерпевшим,

обвиняемым, подозреваемым или их представителями;

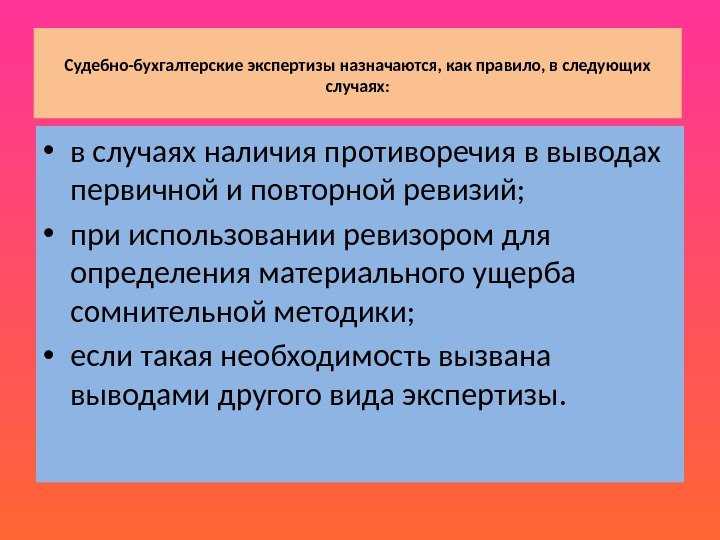

– имеющиеся противоречия между результатами ревизии,

инвентаризации и материалами дела;

– противоречия в выводах первоначальной и повторной

ревизий;

– необходимость уточнения правильности определения

недостачи и периода ее образования;

– отказ ревизора принять к зачету документы,

предъявленные обвиняемым;

– использование ревизором сомнительной методики для

определения материального ущерба;

– если такая необходимость вызвана заключением другого

вида экспертизы;

– решение или приговор суда по делу отменены

вышестоящим судом и в определении об отмене приговора или решения указано на

необходимость проведения экспертизы;

Юридическим основанием назначения СБЭ является:

– вынесение следователем, дознавателем или судом постановления

или определения о назначении экспертизы.

Выносимое следователем постановление о назначении

судебно-бухгалтерской экспертизы состоит из трех частей:

1) вводной части, включающей в себя наименование,

дату, место составления, звание и фамилию следователя, по какому делу

составлено постановление;

2) описательной части, содержащей фабулу дела,

основание для назначения судебно-бухгалтерской экспертизы, ссылки на статьи УПК

РФ, в соответствии с которыми назначается экспертиза;

3) резолютивной части, включающей в себя решение о

назначении экспертизы, указание, кому поручается производство экспертизы,

формулировку вопросов, выносимых на разрешение, материалы дела, представляемые

в распоряжение эксперта.

Поскольку эксперт-бухгалтер обладает познаниями только

в одной области, то при наличии у следователя или суда разнородных вопросов

проведение экспертизы будет поручено экспертам разных экспертных специальностей,

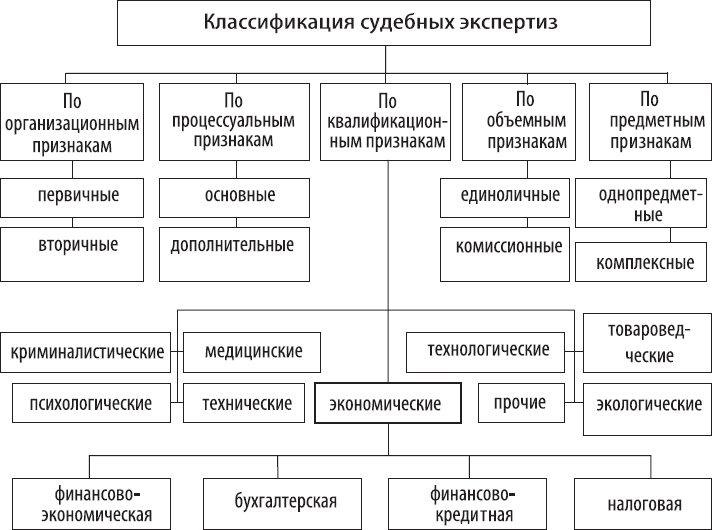

которые будут проводить комплексную экспертизу (ст. 57,201 УПК). Комиссионная экспертиза производится не менее чем двумя экспертами одной специальности и

может быть вызвана сложностью предстоящего исследования.

Порядок направления материалов уголовного дела для

производства судебной экспертизы предусмотрен в ст. 199 УПК РФ.

Постановление о назначении судебной экспертизы и

материалы, необходимые для ее производства следователь направляет руководителю

экспертного учреждения, который поручает ее производство конкретному эксперту

или нескольким экспертам и уведомляет об этом следователя. Он разъясняет

эксперту его права и ответственность, предусмотренные статьей 57 УПК РФ. Если в

данном экспертном учреждении нет эксперта конкретной специальности, то руководитель

возвращает постановление, указав мотивы, по которым производится возврат. В

случае, если судебная экспертиза производится вне экспертного учреждения, то

следователь вручает постановление и необходимые материалы эксперту и разъясняет

ему права и ответственность. Если для производства судебной экспертизы

представленных материалов недостаточно или эксперт считает, что не обладает

достаточными знаниями для ее производства, то он вправе возвратить постановление

без исполнения.

| Предыдущая |

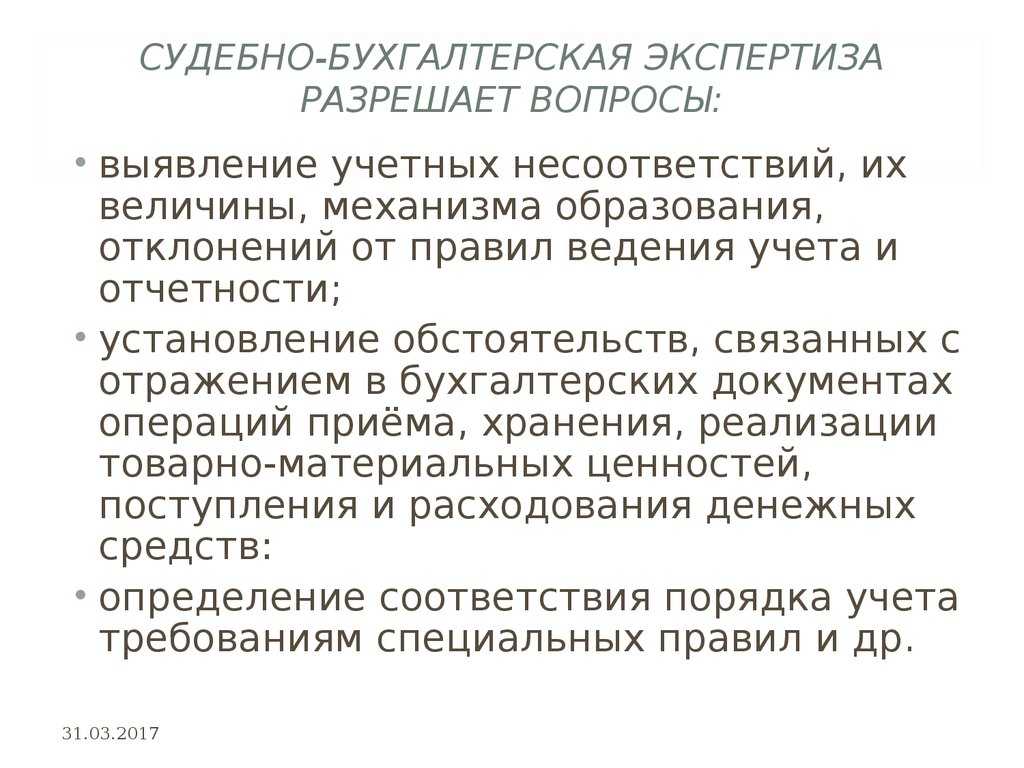

Какие вопросы ставятся перед экспертом при бухгалтерской экспертизе

Заказчик ставит перед экспертом конкретные вопросы, на которые необходимо ответить. В зависимости от целей, они могут затрагивать конкретные операции или их виды и расхождения в отчетности. Вопросы должны быть конкретными, расположить их нужно в логической последовательности. Вот некоторые примеры вопросов, которые можно поставить перед экспертом-бухгалтером:

- все ли операции в материалах бухучета подтверждены первичными документами?

- все ли первичные учетные документы были отражены в бухучете компании?

- перечисляла ли компания Х средства компании Y в отчетном периоде? Каков размер перечисленных средств?

- имеются ли у компании документы, подтверждающие данные расходы?

- каков размер начисленной зарплаты сотрудникам предприятия за данный период?

- была ли выплачена зарплата сотрудникам компании Х? Когда и в каком размере? соответствует ли сумма выплаченной зарплаты начисленной?

- на что были потрачены средства, поступившие из бюджета на счет организации?

- сколько составила выручка компании в данный период?

- был ли включен НДС в стоимость объекта основных средств?

- выполнили ли стороны договора поставки оборудования свои обязательства?

Бухгалтерская экспертиза: что это, когда нужна и где может пригодиться

Бухгалтерская экспертиза — наиболее распространенный род экспертизы из класса судебных экономических экспертиз. К судебной бухгалтерской экспертизе прибегали еще в начале XX века.

Так, в 1913 году, известный российский ученый С.Ф. Иванов издал пособие для юристов и бухгалтеров «Бухгалтерская экспертиза в судебном процессе». Уже тогда С. Ф. Иванов высоко оценивал роль эксперта в судебном процессе и раскрытии экономических преступлений: «Эксперт — это нередко единственный ключ в руках правосудия к раскрытию хитросплетенного преступления . для которого ясны и понятны все замаскированные ходы недобросовестных героев антиобщественных стремлений и попыток в царстве «Дебета и кредита». За век роль эксперта-бухгалтера не только не уменьшилась, но возросла, стала важнее и значимее.

Что помогает установить судебно-бухгалтерская экспертиза? Всякий ли эксперт может её провести? Что является объектом для исследования? Сегодня детально разберёмся, что такое судебно-бухгалтерская экспертиза.

Цели и задачи бухгалтерской экспертизы

Каждое предприятие в ходе своей хозяйственной деятельности проводит финансовые операции, которые находят отражение в бухгалтерской документации. Формы ведения этой отчетности постоянно совершенствуются, претерпевая изменения, в результате чего может нарушиться правильность ведения бухучета. Целями проведения бухгалтерской экспертизы являются:

- установление соответствия ведения учетных бухгалтерских операций требованиям закона, что является залогом успешной работы любого предприятия;

- проверка правильности расчета налоговых отчислений;

- определение материального ущерба от мошеннических действий и краж;

- поиск истины при решении конфликтных ситуаций;

- создание доказательной базы для расследования экономических преступлений.

Являясь некриминалистической экспертизой, такие независимые исследования бухгалтерской отчетности могут проводиться по инициативе суда и органов следствия, либо на основании гражданско-правового договора.

Судебная бухгалтерская экспертиза — это исследования, проводимые для определения реального финансового состояния проверяемого субъекта предпринимательской деятельности. Задача такой проверки заключается в том, чтобы установить все ли операции финансового характера находят отражение в отчетности и ведется ли бухгалтерский учет согласно существующим правилам.

При судебно-бухгалтерской экспертизе анализируются и проверяются все стороны ведения бухгалтерии и решаются такие задачи как:

- анализ всех учетных данных на предмет поиска искажений в них;

- диагностика нарушений;

- восстановление отсутствующих записей и искаженной информации;

- оценка влияния обнаруженных искажений на хозяйственные показатели;

- установление соответствия официальной отчетности черновым записям;

- выявление нарушений в бухгалтерской отчетности с целью сокрытия последствий обнаруженных искажений;

- оценка правильности и объективности проводимых ранее ревизий.

Понятие судебно-бухгалтерской экспертизы

К числу наиболее распространенных судебных экспертиз относятся судебно-экономические экспертизы. Потребность в них возрастает в связи с развитием рыночных отношений, что обусловливает рост числа споров хозяйствующих субъектов.

Необходимость производства экспертиз этого класса вызвана и резким ростом числа преступлений в сфере экономики, видоизменением способов их совершения. В случае возникновения различных конфликтных ситуаций, без которых трудно представить себе хозяйственную деятельность, исправить положение дел может бухгалтерская экспертиза. Это отдельное исследование, проводимое квалифицированными специалистами, целью которого является выяснение реального положения дел в организации.

Проведение бухгалтерской

экспертизы направлено на выявление ошибок в ведении документации. Также

специалисты производят проверку правомерности действий правоохранительных и

налоговых органов, а также аудиторов. А в отдельных случаях имеет место

судебно-бухгалтерская экспертиза, назначаемая судебными органами в обязательном

порядке

Как добровольная, так и обязательная проверка принимает во внимание

квитанции, отчеты и ордера, а также имеющиеся в наличии материалы и

оборудование

Бухгалтерская экспертиза – это одна из форм процессуально-правового установления фактов о гражданских, уголовных и хозяйственных неправомерных действиях. Она проводится в том случае, если необходимы сведения о направлениях и размере финансовых потоков, источниках финансирования, а также причинах резкого изменения финансового состояния предприятия.

Результатом исследования

эксперта-бухгалтера выступает заключение, которое является одним из источников

доказательств.

Что анализирует бухгалтер-эксперт

Вот примерный перечень типовых задач, которые ставятся в ходе экспертизы:

- выяснить, были ли изменены учетные данные, каким образом;

- правильно ли были оформлен прием и реализация товаров;

- имели ли место факты недостачи или излишков материальных ценностей, и как они были зафиксированы;

- были ли должным образом оприходованы, реализованы или списаны товары/другие ценности, определить размер неучтенной продукции, если такая была;

- совпадает ли конечная отчетность с первоначальными записями;

- восстановить утерянную при учете информацию;

- выяснить, как была изменена отчетность для того, чтобы замаскировать последствия искажений;

- установить, что выявили предыдущие проверки;

- определить, обоснован ли документально предъявляемый ущерб;

- кто был ответствен за материальные ценности в момент возникновения недостачи/излишков;

- дать рекомендации по ведению бухучета, чтобы в будущем избежать повторения нарушений.

Определение рыночной стоимости ценных бумаг (векселей, облигаций, обращающихся на рынке акций РФ)

Оценка ценных бумаг – процедура определения стоимости совокупности прав, удостоверенных ценной бумагой, которая выражает их рыночную стоимость.

Рыночная стоимость или курсовая стоимость ценной бумаги соответствует той цене, которая складывается в результате баланса спроса и предложения, и по которой ее можно продать на конкурентном рынке. Поскольку рыночная стоимость не основывается на данных бухгалтерского баланса, она может быть лишь в незначительной степени связана с балансовой стоимостью соответствующей ценной бумаги. Текущие рыночные котировки ценных бумаг являются непосредственным отражением рыночной стоимости.

Пример вопроса:

«Какова рыночная (курсовая) стоимость акции ПАО «…» по состоянию на 31.12.2020г.?»

6.Заключение

Вы узнали, что такое бухгалтерская экспертиза и когда необходимо обращаться к ее помощи. Познакомились с процессом ее обжалования, порядком проведения повторной экспертизы. Надеемся, наша информация поможет вам провести экспертизу грамотно и оперативно.

Желаем вам успехов! Ждем ваших комментариев, будем признательны за отзывы к статье.

Автор статьи: Александр Бережнов

Предприниматель, маркетолог, автор и владелец сайта «ХитёрБобёр.ru» (до 2019 г.)

Закончил социально-психологический и лингвистический факультет Северо-Кавказского социального института в Ставрополе. Создал и с нуля развил портал о бизнесе и личной эффективности «ХитёрБобёр.ru».

Бизнес-консультант, который профессионально занимается продвижением сайтов и контент-маркетингом. Проводит семинары от Министерства экономического развития Северного Кавказа на темы интернет-рекламы.

Лауреат конкурса «Молодой предприниматель России-2016» (номинация «Открытие года»), молодежного форума Северного Кавказа «Машук-2011”.