- Какие объекты не подлежат амортизации

- Амортизация: когда начислять, когда — нет

- Расчет амортизируемой стоимости

- Новое в бухучете — таблица

- Подключение к сервису 1С:Кабинет сотрудника

- Срок полезного использования

- Расчет амортизации ОС с момента постановки на бухучет

- Состав амортизируемого имущества

- Амортизация в экономике — что это такое

- Метод амортизации

- Ликбез по амортизации

Какие объекты не подлежат амортизации

К объектам, не подлежащим амортизации, относят земельные участки, а также другие виды природопользования. Например, вода, недра и другие виды полезных ископаемых. Кроме того, амортизации не подлежат материально-производственные запасы, продукция, незавершенные объекты капстроительства, ценные бумаги. Также амортизации не подлежат следующие виды имущества:

- приобретенное на бюджетные средства целевого назначения;

- относящееся к внешнему благоустройству (например, объекты лесного и дорожного хозяйства, для возведения которых привлекались средства бюджетного и аналогичного финансирования);

- продуктивный скот (буйволы, волы, олени и др. виды диких животных, за исключением рабочего скота);

- изданий (книги, брошюры);

- основной капитал;

- права на результаты интеллектуальной деятельности и иные объекты данной собственности (если в соответствии с соглашением оплата осуществляется регулярными платежами в течение срока действия договора).

Амортизация: когда начислять, когда — нет

Начислять или не начислять амортизацию на имущество зависит от того, для каких целей компания его приобрела и как использует (см., например, письмо Минфина России от 11 июля 2021 г. № 03-03-06/2/48148).

Если имущество не используется в основной деятельности, а предназначено для реализации, оно является товаром и амортизации не подлежит.

Имущество, которое хоть и не используется в основной деятельности, но приносит доход, тоже признается амортизируемым. Это относится к имуществу, сданному в аренду. Таким образом, если компания приобрела имущество, установила для него срок полезного использования и сформировала первоначальную стоимость, а затем сдала в аренду для получения дохода, его нужно амортизировать.

И основные средства, переданные а безвозмездное пользование, с 1 января 2021 года Закон № 325-ФЗ разрешил амортизировать. Но при этом суммы амортизации по ним не будут учитываться в целях налогообложения. Исключение — передаваемые в безвозмездное пользование ОС в случаях, когда такая обязанность установлена законодательством РФ.

Расчет амортизируемой стоимости

Ежемесячная величина амортизационных отчислений по объекту основных средств определяется в МСФО путем деления амортизируемой стоимости объекта на остаточный срок полезного использования, выраженный в месяцах.

Амортизируемая стоимость объекта ОС – это балансовая стоимость основного средства за вычетом его ликвидационной (остаточной) стоимости (п. 6, 53 МСФО 16). Однако на практике остаточная стоимость актива, как правило, составляет незначительную величину. Поэтому во многих случаях она может считаться несущественной и не учитываться при расчете амортизируемой стоимости.

Амортизируемая стоимость основного средства (компонента) подлежит равномерному погашению на протяжении оставшегося срока полезного использования основного средства (п. 50 МСФО 16).

Период начисления амортизации для целей ведения учета объектов ОС равен одному календарному месяцу. Для расчета берутся данные на начало периода начисления амортизации.

При вводе в эксплуатацию ОС начисление амортизации осуществляется в месяце, следующем за месяцем ввода ОС в эксплуатацию.

При выбытии объекта ОС начисление амортизации осуществляется в месяце выбытия ОС от амортизируемой стоимости ОС на начало периода за полный месяц. При частичном выбытии объекта ОС начисление амортизации производится в месяце выбытия ОС от амортизируемой стоимости ОС на начало периода без учета суммы частичного выбытия.

Расчет и начисление ежемесячной величины амортизации производится по следующей формуле:

Амортизация = Амортизируемая стоимость : ОСПИ, где

ОСПИ – оставшийся срок полезного использования объекта.

Далее рассчитанная амортизация периода прибавляется к начисленной амортизации на начало периода, формируя тем самым сумму накопленной амортизации на конец отчетного периода.

Согласно пункту 55 МСФО 16 амортизация ОС прекращается, начиная с наиболее ранней из двух дат: даты перевода в состав активов, предназначенных для продажи в соответствии с МСФО (IFRS) 5, или даты прекращения признания актива.

Соответственно, амортизация не прекращается, когда наступает простой актива или он выводится из активного использования и предназначается для выбытия, кроме случая, когда он уже полностью амортизирован.

Консервация объектов ОС в МСФО не предусмотрена. Начисление амортизации продолжает осуществляться вне зависимости от использования или неиспользования в производственных нуждах данного объекта ОС.

Новое в бухучете — таблица

Изменения в бухгалтерском учете в 2020 году связаны с вступлением в силу требования об обязательности применения в отчетности, формируемой за 2020 год, обновлений, внесенных приказами Минфина России:

- от 20.11.2018 № 236н — в ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций»;

- от 04.12.2018 № 248н — в ПБУ 13/2000 «Учет государственной помощи»;

- от 05.04.2019 № 54н — в ПБУ 16/02 «Информация по прекращаемой деятельности».

До 2020 года применение обновленных версий указанных стандартов было добровольным. В стадии добровольного применения в 2019–2021 годах находится распространяющийся на все организации (но не из госсектора) ФСБУ 25/2018 «Бухгалтерский учет аренды» (утвержден приказом Минфина России от 16.10.2018 № 208н).

Изменения в трех ПБУ, ставшие обязательными для использования с 2020 года, следующие:

|

Номер ПБУ |

Суть изменений, влияющих на бухучет |

|

18/02 |

В числе временных разниц появилось новое понятие — результаты операций, не отражаемые в бухучете, но формирующие налоговую базу другого периода |

|

Расширен перечень причин образования временных разниц. Дополнительно в него вошли:

|

|

|

Введены положения, уточняющие правила применения ПБУ участниками консолидированных групп в отношении определения сумм временных и постоянных разниц, а также учета суммы убытка |

|

|

Введено развернутое определение отражаемой в отчете о финрезультатах величины налога на прибыль, учитывающее в описании арифметические правила вычисления этого показателя, обновлен пример такого расчета |

|

|

Ведущийся юрлицом бухучет должен быть организован в части аналитики формирования данных для расчета налога на прибыль так, чтобы давать возможность отражать в пояснениях к бухотчетности необходимую детализацию этого расчета |

|

|

13/2000 |

В ПБУ появилось указание о его неприменении организациями из госсектора и в отношении экономической выгоды, связанной с участием государства или его субъектов в уставных фондах госпредприятий и возмещении расходов (недополученных доходов) |

|

Уточнены источники средств, предоставляемых в виде госпомощи. К средствам такого рода следует относить поступления из бюджетов бюджетной системы РФ и государственных внебюджетных фондов |

|

|

Перечень условий принятия бюджетных средств к учету дополнен фактом их поступления к получателю |

|

|

Правила учета средств, предназначенных для возмещения затрат, понесенных в предшествующие налоговые периоды, дополнены положением, касающимся финансирования капвложений. В части объема амортизации, приходящегося на предыдущие периоды, такие средства относятся на финрезультат, а оставшаяся сумма учитывается как доходы будущих периодов |

|

|

Исключена отсылка к недействующему с отчета за 2002 год ПБУ 8/98 |

|

|

Уточнены статьи, по которым средства госпомощи следует отражать в бухотчетности. При этом для доходов будущих периодов, полученных на финансирование капвложений, установлены два способа (выбор из них предстоит сделать получателю госпомощи):

|

|

|

16/02 |

Стандарт распространен на деятельность по прекращению использования активов, относящихся к числу долгосрочных и предназначаемых к дальнейшей продаже, и в отношении этой деятельности — на НКО (кроме госучреждений). Одновременно введено определение долгосрочных активов, предназначаемых к продаже. Причем в их число включены не только внеоборотные активы, но и материальные ценности, остающиеся после выбытия или операций по поддержанию уровня технического состояния таких активов. Учитываются долгосрочные активы к продаже в составе запасов по балансовой стоимости, сформировавшейся к моменту перевода в состав таких активов |

|

Исключены из текста положения, касающиеся создания и использования резервов, а в отношении обязательств с неопределенной величиной или сроком исполнения использовано определение «оценочные обязательства» |

|

|

Исключена отсылка к недействующему с отчета за 2011 год ПБУ 8/01 |

|

|

Информация о долгосрочных активах к продаже (описание объектов и обстоятельств их реализации, размер полученного от этой операции финрезультата и аналитику его учета, сегмент, в который включены показатели) должна найти отражение в бухотчетности (с учетом уровня ее существенности) |

Подключение к сервису 1С:Кабинет сотрудника

Добавлена возможность подключения к сервису 1С:Кабинет сотрудника, который позволяет бесконтактно взаимодействовать с сотрудниками. Можно получать от сотрудников заявления на отпуск, направлять им расчетные листки, справки о доходах и др. Заявления сотрудников из сервиса 1С:Кабинет сотрудника, поступают в программу к лицам, ответственным за их обработку, в раздел Мои задачи. Общее описание сервиса 1С:Кабинет сотрудника и условия его использования приведены на

портале ИТС.

Простой интерфейс: меню «Сотрудники — Еще — Сервис 1С:Кабинет сотрудника».

Полный интерфейс: меню «Зарплата и кадры — Сервис — Сервис 1С:Кабинет сотрудника».

Срок полезного использования

ФСБУ 6 предлагает несколько методов определения СПИ.

Первый более-менее знаком – по сроку, в течение которого объект будет приносить экономические выгоды.

Но, все дело в деталях. Такой метод можно применять, если есть достаточная уверенность в том, что эксплуатация пойдет без нюансов, вроде:

- особых условий эксплуатации (например, с влиянием агрессивной внешней среды или с повышенной нагрузкой в несколько смен в сутки);

- сезонности;

- простоев по различным причинам;

- и тому подобных факторов.

Для объекта, на который влияют (или могут повлиять) подобные особые факторы, предлагается определять СПИ не как временной отрезок, в течение которого объект может эксплуатироваться в нормальном режиме с заявленными техническими характеристиками, а как набор тех самых выгод, которые он может принести. Например, общего количества продукции, которое на нем планируется выпустить.

И, на самом деле, второй вариант даст пользователю отчетности, в которой будет представлен, более верное представление о том, как начисленная амортизация связана с условиями эксплуатации объекта.

Отметим, что подобный подход не является нововведением. Определение СПИ как объема продукции (работ), которые могут быть получены с помощью объекта, для «отдельных групп ОС» прописано еще в ПБУ 6/01. Однако, без детализации и обязаловки.

А вот новый ФСБУ 6 прямо настаивает, чтобы при определении СПИ оценивался ряд факторов (п. 9 ФСБУ 6/2020):

Ожидаемый период фактической эксплуатации должен оцениваться с учетом влияния «особых» факторов, о которых мы уже упоминали. А также с учетом нормативных ограничений, договорных ограничений по использованию, планов руководства на будущее;

Ожидаемый износ должен оцениваться с учетом факторов, влияющих на объект

Помимо нетипичной внешней среды, следует обращать внимание и на планы и техтребования по ремонтам, обязательным осмотрам, обслуживанию с остановкой и т.п.;

В СПИ должна учитываться возможность морального устаревания актива. Например, могут поменяться предпочтения потребителей в отношении продукции, которую производят с помощью объекта.;

Из предыдущего пункта вытекает еще одно обстоятельство, которое надо учесть – это планы по техническому перевооружению, в результате которых конкретный объект должен быть модернизирован или заменен в определенный срок.

То есть, устанавливая СПИ, бухгалтеру надо собрать, проанализировать и вынести оценочное суждение по комплексу фактов, чтобы решить, какой вариант амортизации с этим СПИ будет более показательным для пользователя отчетности.

Кроме того, далее надо следить за теми факторами, что были проанализированы на дату установки СПИ, и в случае, если что-то заметно поменялось, СПИ нужно пересмотреть. По смыслу ФСБУ 6, такой пересмотр надо проводить не реже, чем один раз в год на дату, на которую готовится отчетность.

Проще говоря, так же, как ОС тестируются на обесценение, так и начисляемая по ним амортизация тоже подлежит тестированию по каждому ее элементу. На случай, если надо начинать считать по-другому для более информативного и честного отражения в бухотчетности.

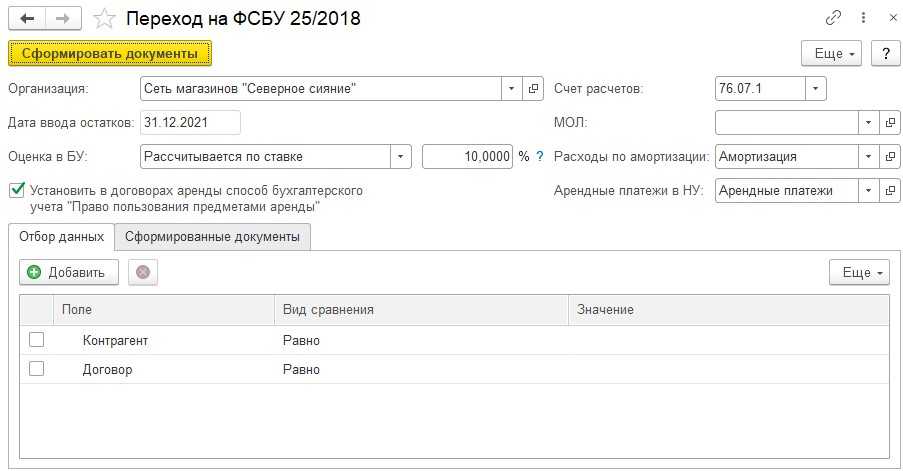

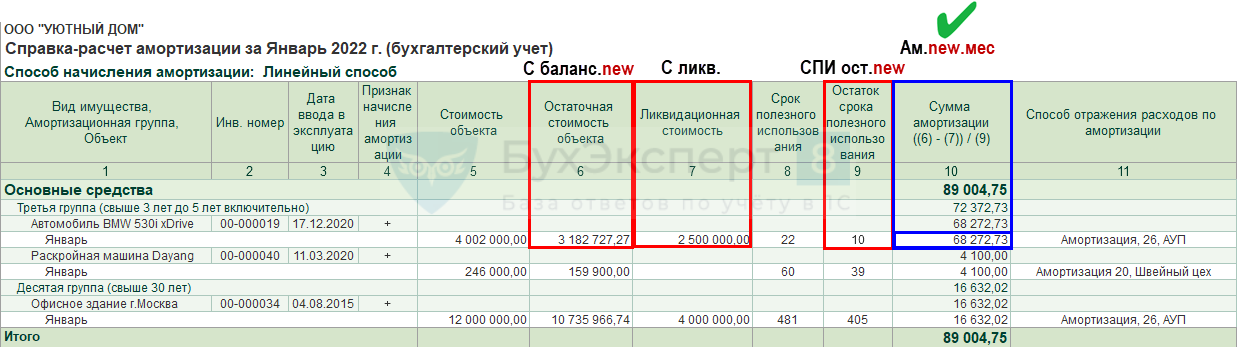

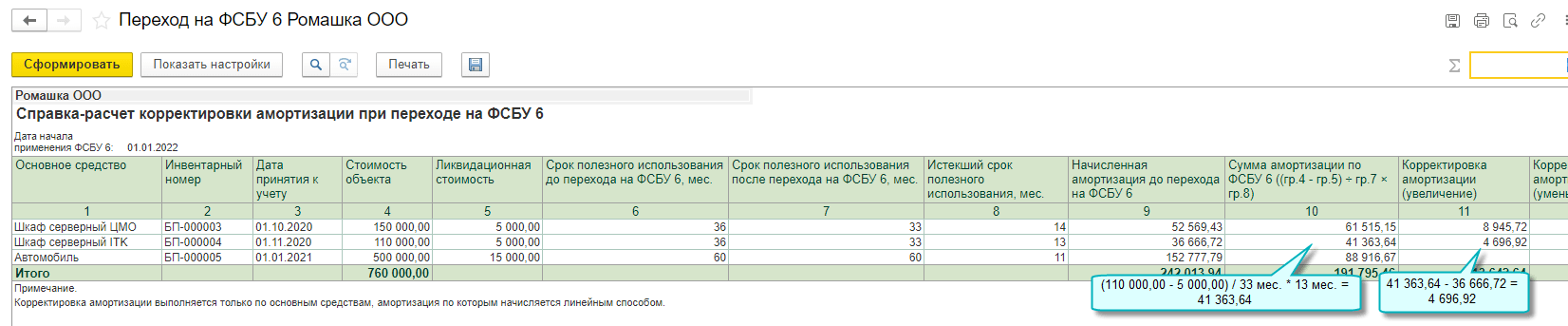

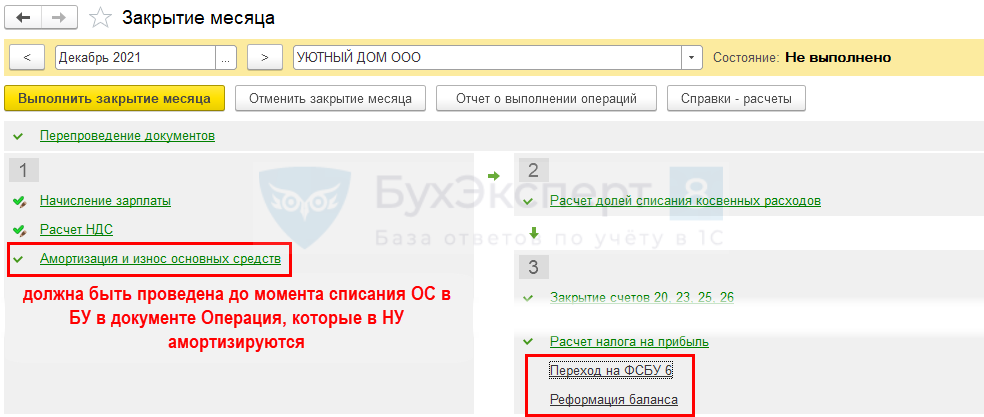

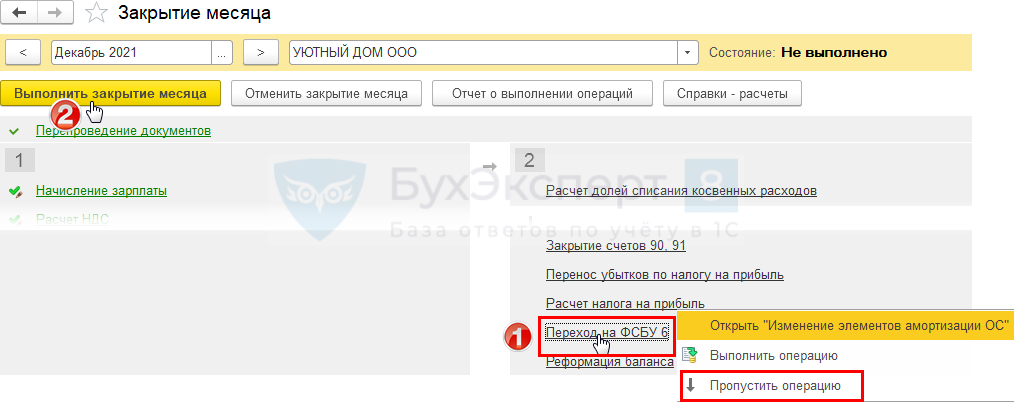

Расчет амортизации ОС с момента постановки на бухучет

Основные новации ФСБУ 6/2020 и его отличия от ПБУ 6/01 подробно изложены в информационном сообщении Минфина России от 03.11.2020 № ИС-учет-29.

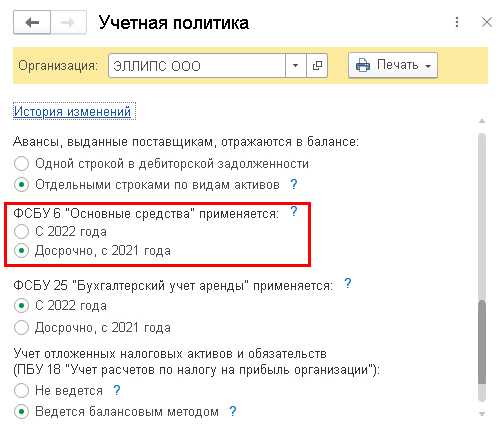

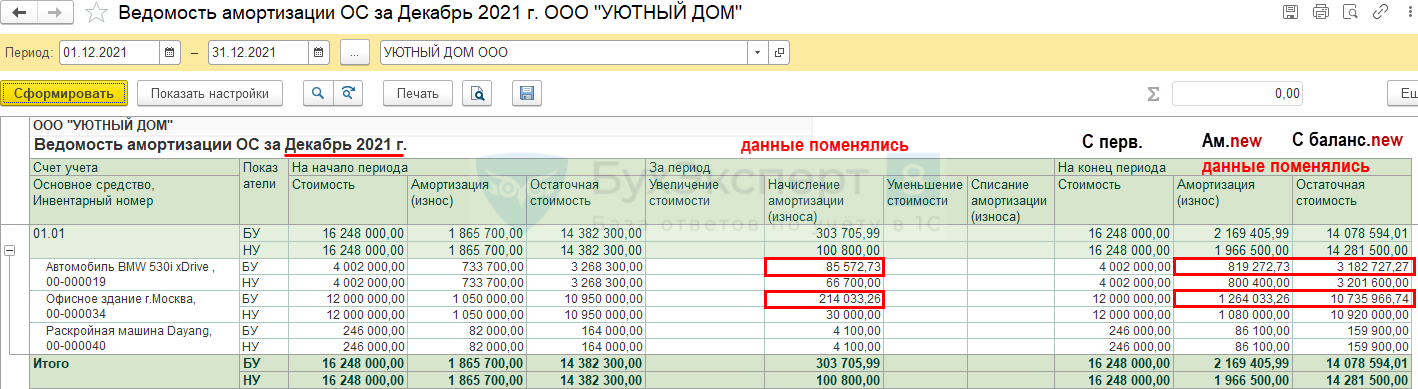

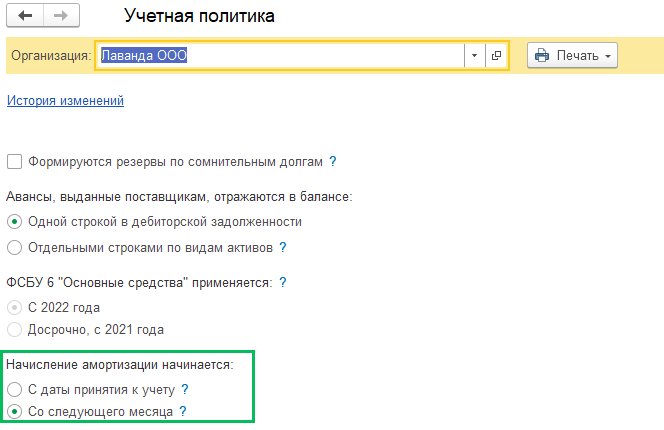

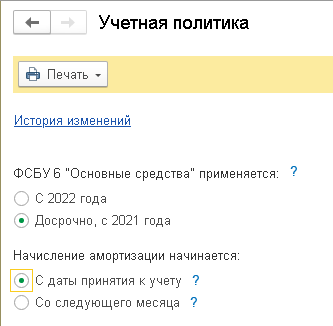

После завершения предыдущих этапов в программе необходимо установить настройку, что амортизация будет начисляться в соответствии с новыми ФСБУ, и выбирать, с какой даты амортизация будет начисляться: как прежде, с первого числа месяца, следующего за месяцем принятия к учету, или с даты принятия к учету.

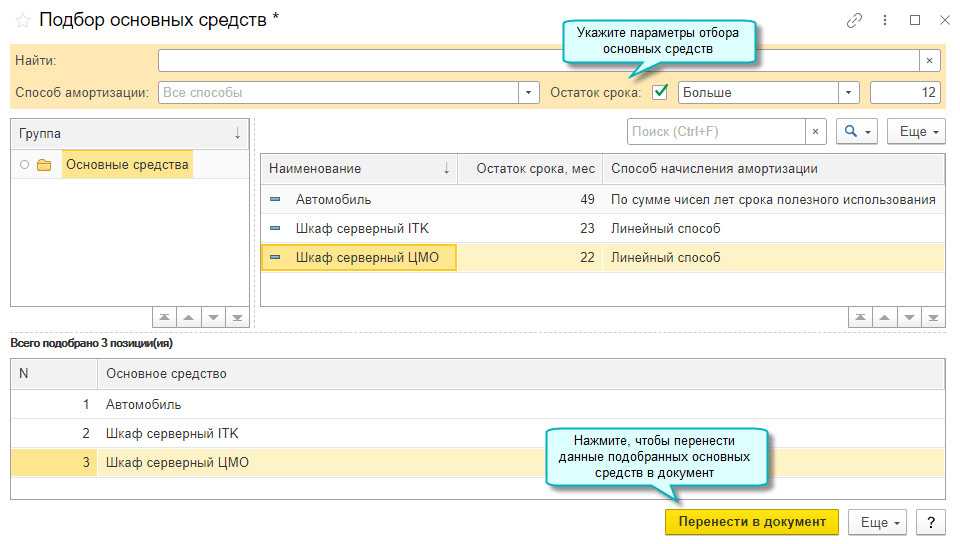

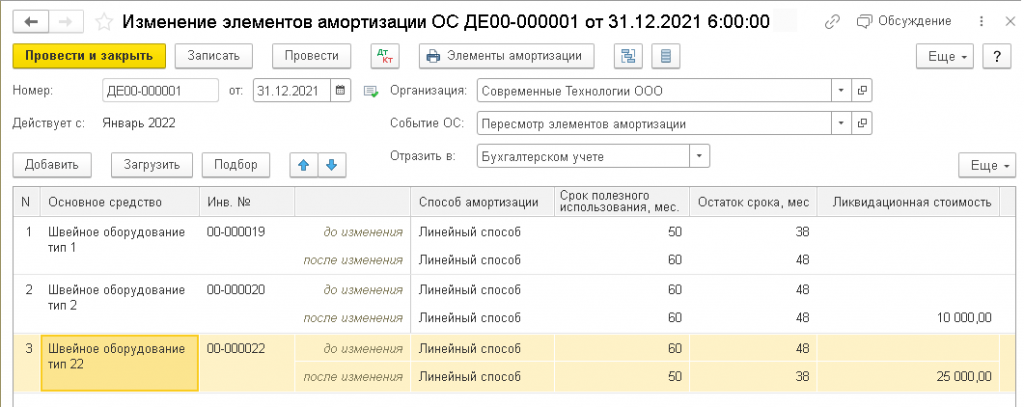

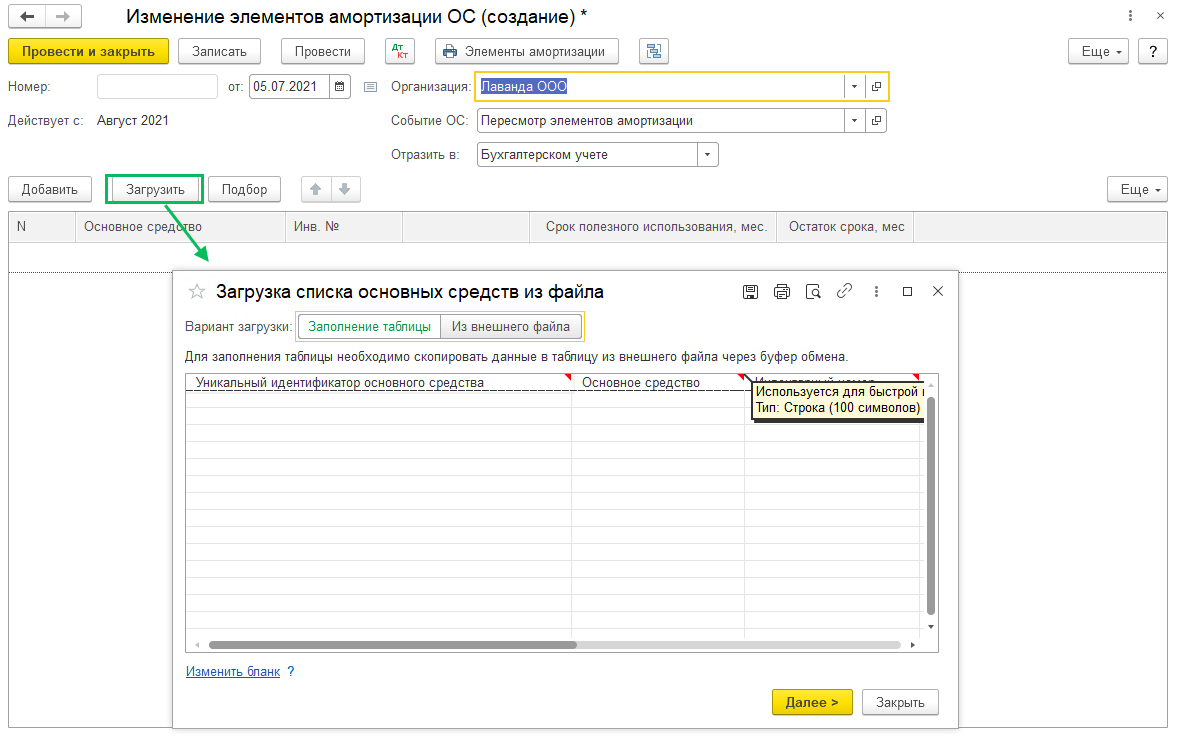

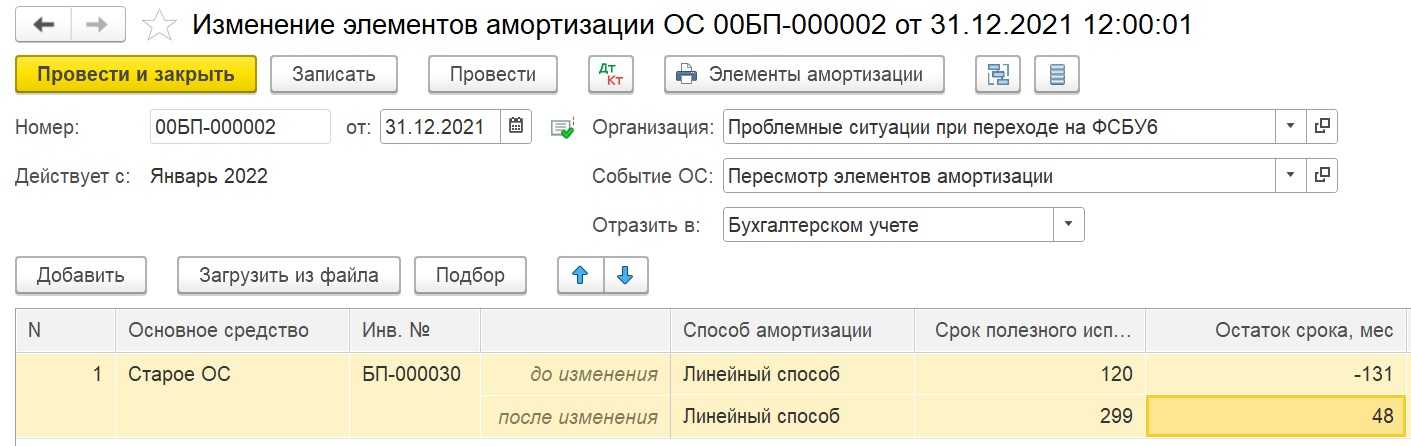

Если основных средств много и пересмотреть элементы амортизации нужно массово, сделать это поможет обработка «Групповое изменение элементов амортизации».

Расчет заработной платы: налоговый и бухгалтерский учет. Оплата труда. Социальные взносы, НДФЛ, налог на прибыль.

Иными словами, все изменения организация начинает применять только для тех основных средств, которые были признаны в таком качестве после применения нового стандарта.

После окончания вуза там же стал монтажером новостей и телепрограмм. В 2019 году уехал в Санкт-Петербург для работы на Пятом канале. Ни одна интересная новость не пройдёт мимо меня. Что-то случилось в России или за рубежом?

Раньше у нас было прописано 40 тысяч, теперь мы должны этот критерий самостоятельно определить. Можно определить любой критерий, по большому счету, у нас никаких ограничений нет на этот счет, но все делают 100 тысяч, приравнивая к налоговому учету.

Количественно лимит может выражаться непосредственно в денежной сумме либо в процентах от денежной величины релевантных показателей.

На основании применявшегося раньше ПБУ 6/01 «Учет основных средств» у компании не было этого выбора. Положением предусматривался лишь второй вариант. Он же как единственный указан в п. 4 ст. 259 НК, а потому налоговый учет не изменяется.

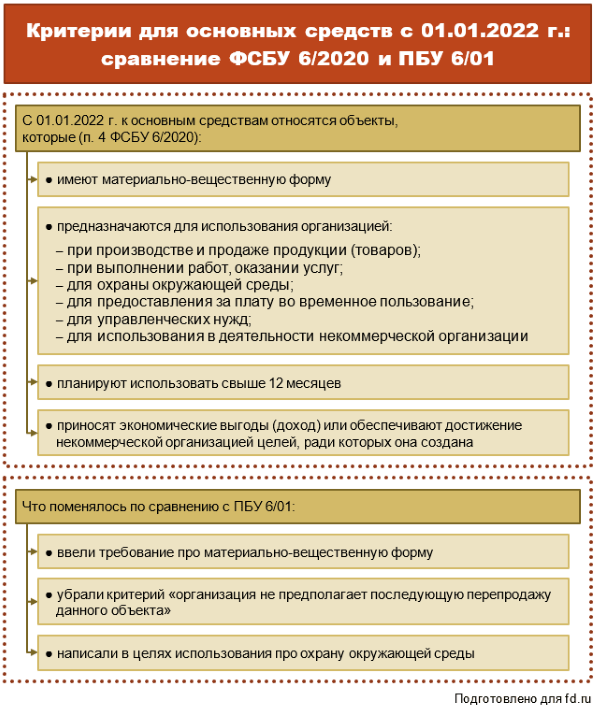

В первую очередь, очертим круг тех «счастливцев», кто обязан применять новый стандарт по ОС в обязательном порядке начиная с 2022 года.

Вот перечень объектов, который не подлежит амортизации. Не подлежит амортизации инвестиционная недвижимость, которая оценивается по переоцененной стоимости, то есть нет смысла, потому что переоцененная стоимость в общем-то уже формирует остаточную стоимость, можно сказать так, то есть стоимость на рынке.

Как можно понять, в ней должны быть зафиксированы все значимые моменты, касающиеся грядущих изменений в учете.

Например, для промышленного предприятия в состав несущественных ОС могут входить объекты, сгруппированные по признаку «офисная мебель».

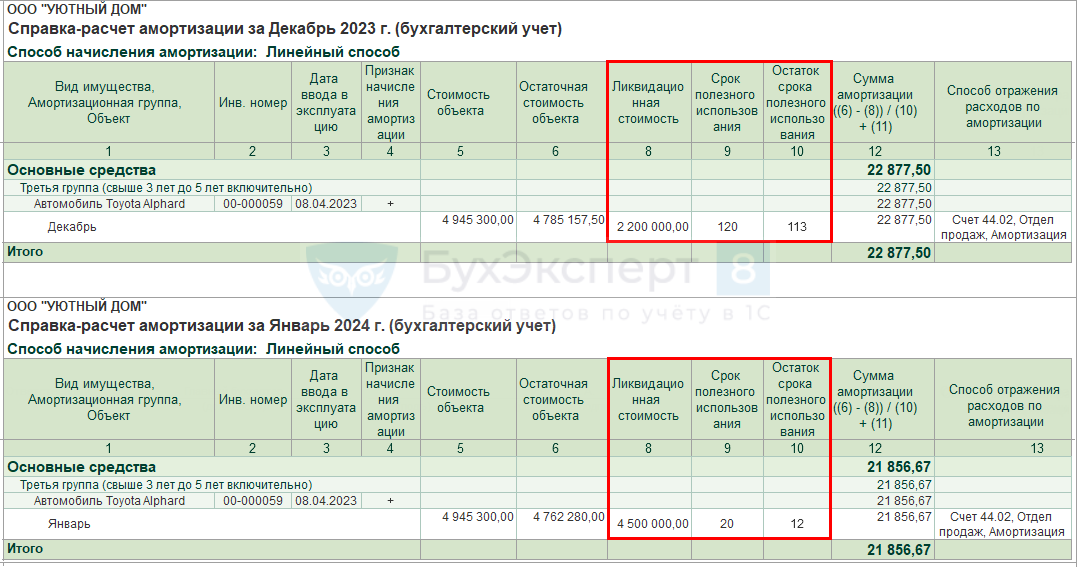

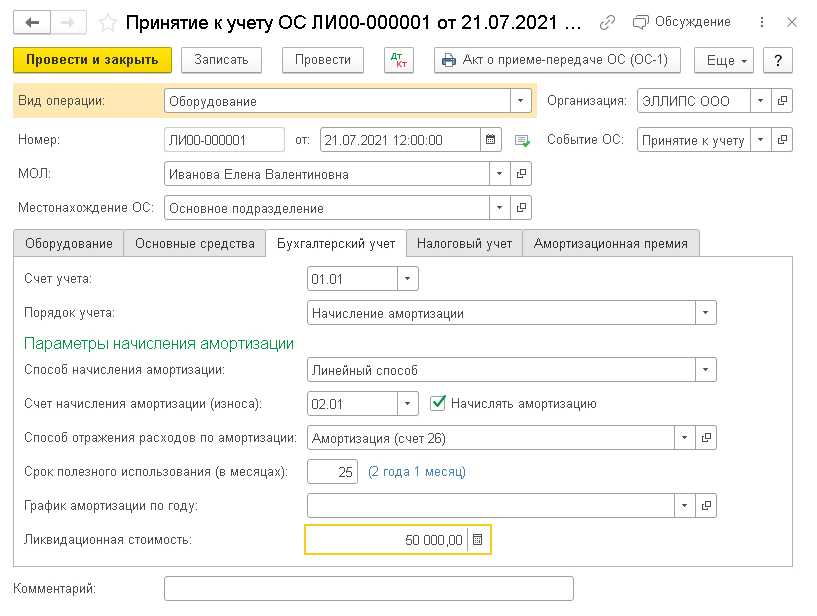

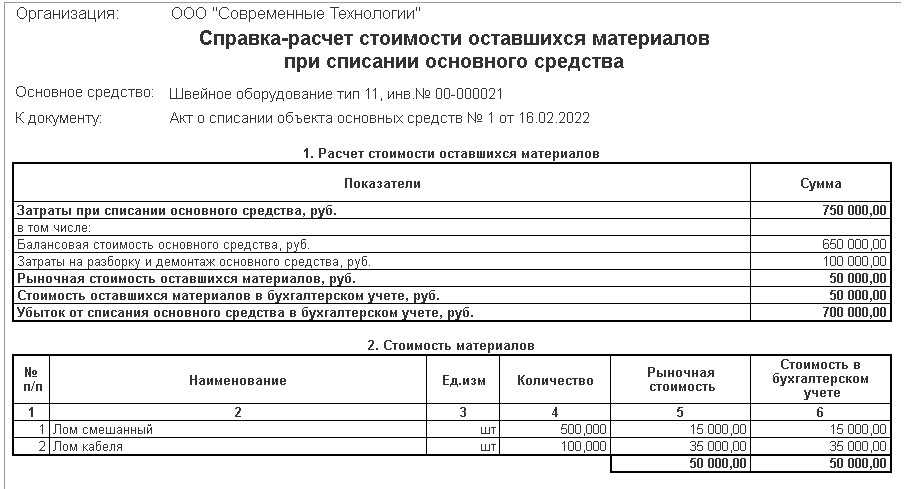

Ликвидационной стоимостью объекта ОС считается величина, которую организация получила бы в случае выбытия данного объекта (включая стоимость материальных ценностей, остающихся от выбытия) после вычета предполагаемых затрат на выбытие.

Здесь тоже все логично и просто. В международных стандартах то же самое, если есть отдельный стандарт для какой-то категории активов или обязательств, то он не применяется, исключается, выводится из-под действия другого стандарта.

Начисление амортизации по основным средствам приостанавливается, если ликвидационная стоимость объекта оказывается равной или превышает его балансовую стоимость.

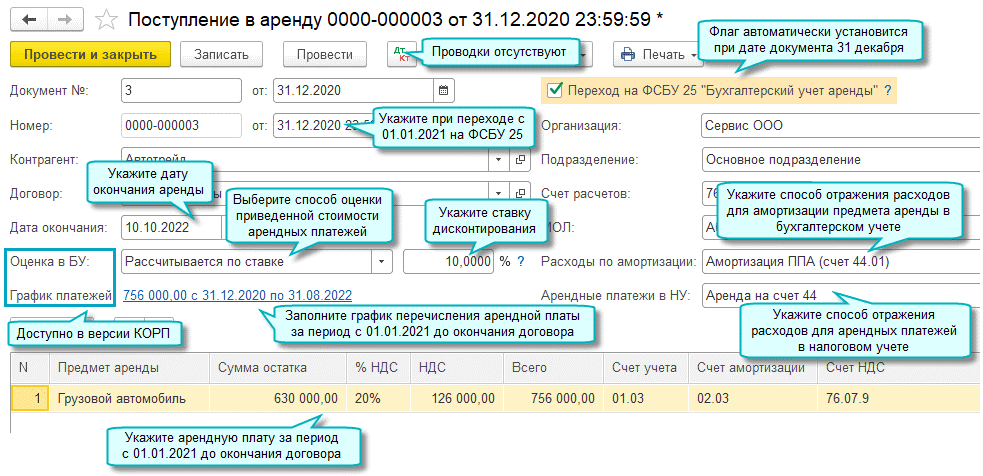

И конечно, наш любимый новый ФСБУ 25/2018 «Бухгалтерский учет аренды»: «предметы договора аренды (субаренды), а также предметов договоров, положения которых по отдельности или во взаимосвязи предусматривают предоставление за плату во временное пользование имущества».

Этот стандарт изменил не только состав основных средств, но и порядок начисления амортизации по ним. Субъекты малого предпринимательства, которые могут применять упрощенные способы ведения бухучета, могут вести бухучет основных средств в несколько ином порядке, о котором мы расскажем ниже отдельно.

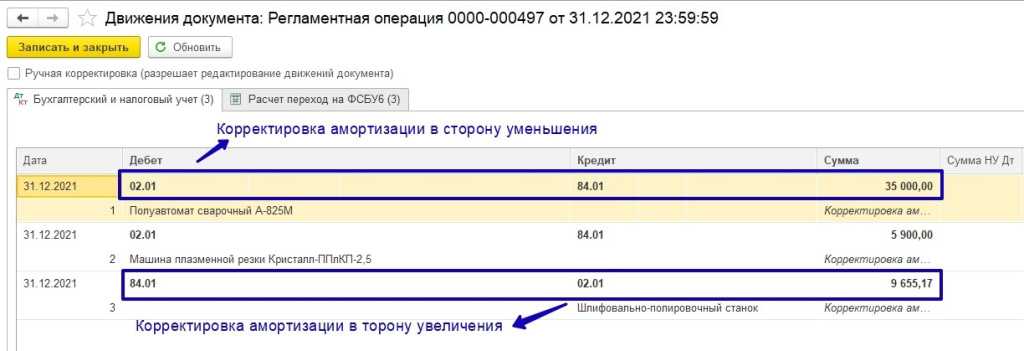

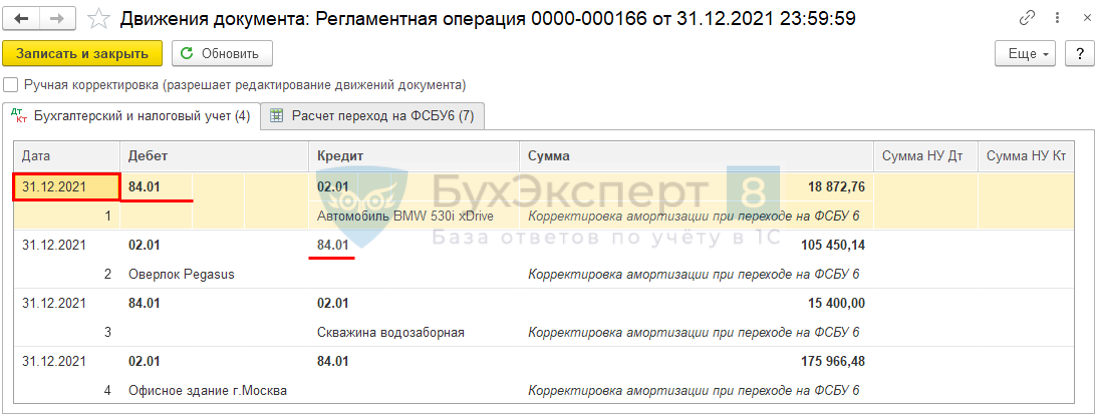

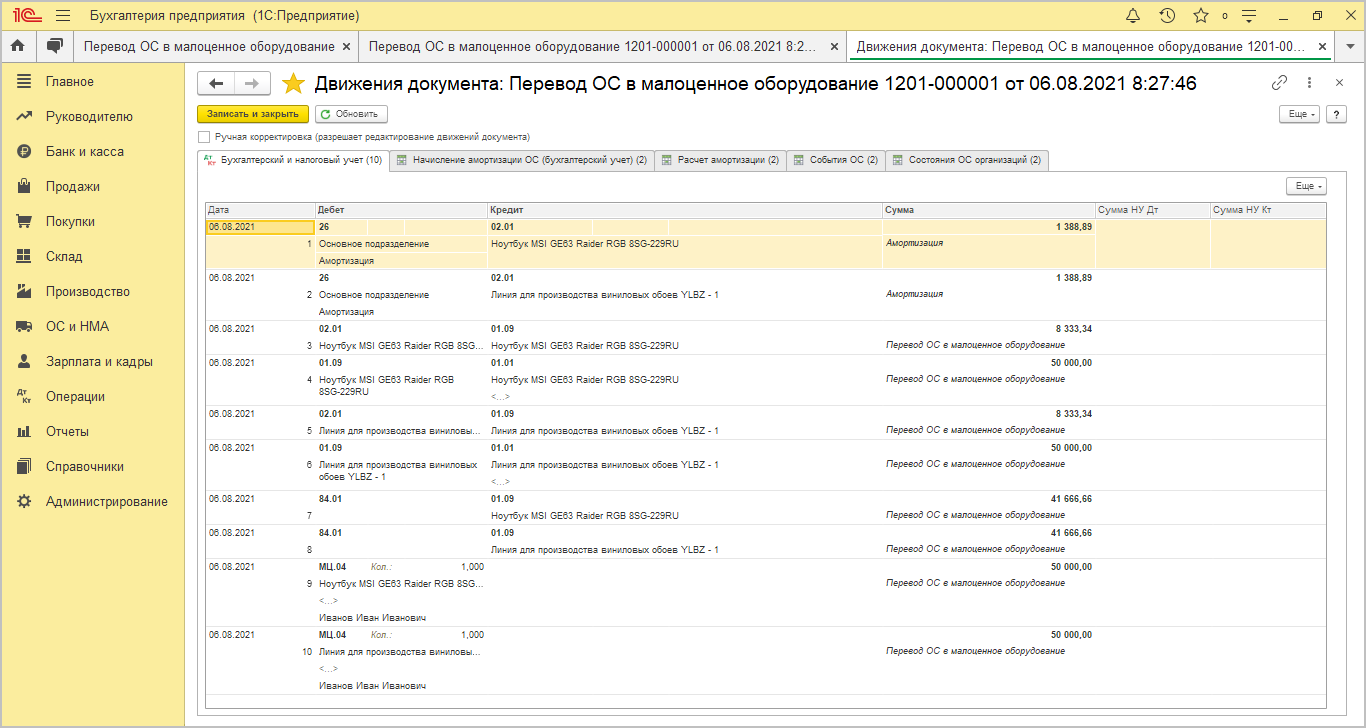

Чтобы массово создать документы «Изменение параметров ОС» и «Корректировка стоимости и амортизации ОС» после завершения работы со списком ОС в табличной части, нажимаем на кнопку «Создать документы».

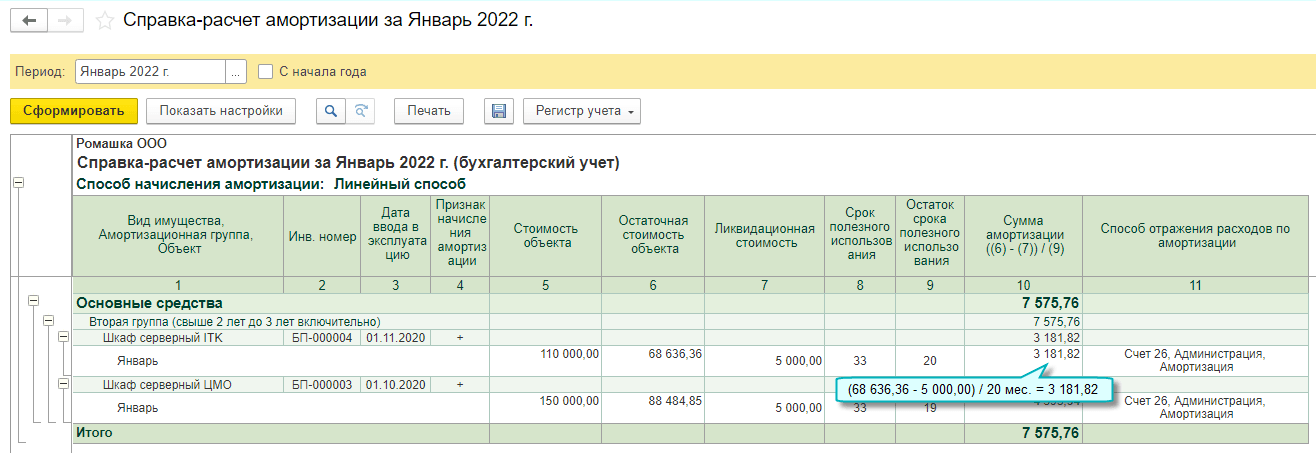

В ближайшее время в 1С:Бухгалтерии 8 КОРП можно будет применять вариант расчета амортизации ОС с даты их признания в бухучете.

Если поменялся способ отражения амортизации в расходах, можно указать новый способ на вкладке «Отражение амортизации в расходах». Далее на основании этого создаем документ «Корректировка стоимости и амортизации ОС». В документе ставится галочка «Корректировка в связи с изменением учетной политики».

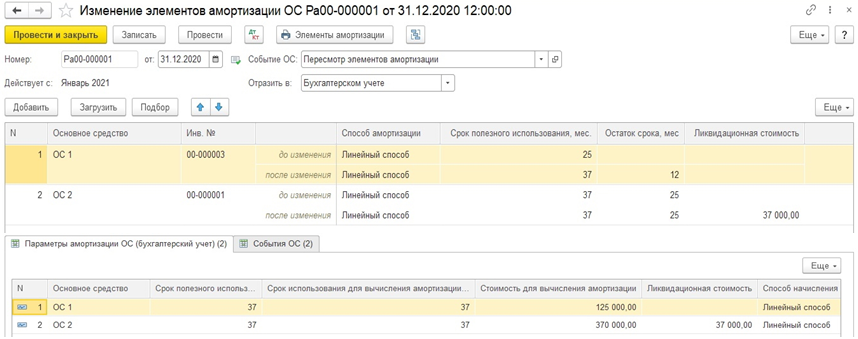

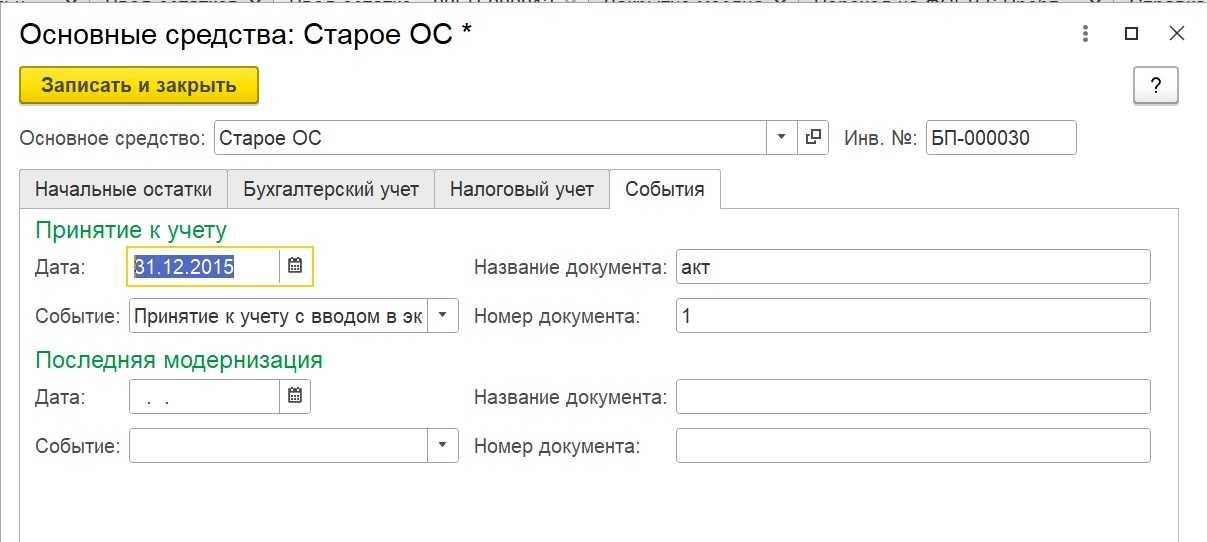

Срок полезного использования, ликвидационная стоимость и способ начисления амортизации ФСБУ 6/2020 определяет как элементы амортизации (п. 37 ФСБУ 6/2020). Их нужно регулярно проверять на соответствие условиям использования объекта ОС и, что было раньше запрещено, менять.

Состав амортизируемого имущества

К амортизируемому имуществу относят ОС и НМА, которые:

- принадлежат фирме на праве собственности;

- используются для извлечения дохода (в бухучете — способные приносить доход в будущем);

- эксплуатируются более 12 месяцев;

- стоят дороже 100 000 рублей.

Обратите внимание

НМА сроком полезного использования менее 12 месяцев и первоначальной стоимостью до 100 000 рублей с 2021 года Федеральным законом № 325-ФЗ исключены из состава амортизируемого имущества.

Заметим, что с НМА бухгалтеру бывает не всегда просто разобраться. Тем более, что в налоговом и бухгалтерском учете они учитываются по-разному.

Амортизация в экономике — что это такое

Ресурсы любого предприятия (организации, компании, фирмы) состоят из оборотных и основных средств (активов). К оборотным относятся те ресурсы, которые за 1 цикл производства какого-либо товара полностью расходуются.

Например, в процессе изготовления пирожков используется мука, сахар, дрожжи, продукты для начинки, труд работников, электричество для печей, бензин для машины, доставляющей продукты и развозящей готовую продукцию.

Основные средства предприятия (ОС) – это активы, которые используются в течение многих циклов производства продукции. В нашем примере это оборудование для выпечки, помещение пекарни, автомобиль для доставки сырья и развоза готового товара.

Логично, что основные средства подвергаются физическому износу, а также устаревают морально.

Спустя какое-то время потребуется их замена. Как это сделать, ведь стоимость основных фондов несоизмеримо выше стоимости оборотных активов? На помощь приходит бухгалтерия.

Бухгалтерский учет на предприятии – это основной инструмент для сбора, регистрации и обобщения информации о функционировании данного предприятия. В сфере бухучета есть специальное понятие – «амортизация основных средств».

Определить, насколько за конкретный период времени износятся основные средства, весьма затруднительно. Поэтому обычно считают, что каждый конкретный объект ОС подвергается износу за конкретный период на определенное число процентов.

Разрабатываются специальные таблицы, в которых указано, сколько данный объект может и должен эксплуатироваться (это нормативный срок эксплуатации). Затем стоимость объекта ОС делится на нормативный срок.

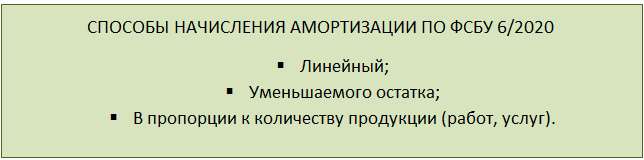

Метод амортизации

Как предписывает международный стандарт, используемый метод амортизации должен отражать предполагаемую структуру потребления предприятием будущих экономических выгод от актива (п. 60 МСФО 16).

МСФО предусматривает следующие методы амортизации:

- линейный;

- метод уменьшаемого остатка;

- метод единиц производства продукции.

Предприятие выбирает тот метод, который наиболее точно отражает предполагаемую структуру потребления будущих экономических выгод, заключенных в активе. Например, метод единиц производства продукции состоит в начислении суммы амортизации на основе ожидаемого использования или ожидаемой производительности.

Выбранный метод применяется последовательно от одного отчетного периода к другому, кроме случаев изменения в структуре потребления этих будущих экономических выгод. В этом МСФО обязывает пересматривать метод амортизации, применяемый в отношении определенного актива, как минимум один раз в конце каждого отчетного года.

Как правило, предприятия крупного бизнеса в целях учета основных средств по МСФО используют линейный метод амортизации для всех инвентарных объектов ОС. Этот метод предпочтительнее, так как его применение регламентируется и отечественными нормами, в том числе Налоговым кодексом.

В заключение отметим, что процесс амортизации основных средств является очень важным при учете активов. Сближение отечественного стандарта с международными нормами, а в перспективе с налоговым законодательством, позволило бы упростить финансовый учет основных средств в коммерческих предприятиях, а также исключить формирование многочисленных корректировочных поправок, приводящих финансовую отчетность к единому пониманию.

Ликбез по амортизации

Интересно отметить, что до сих пор отечественные нормы законодательства о бухгалтерском учете не давали толкования понятию «амортизация». Определение этого термина находим в «Современном экономическом словаре» (под ред. Райзберга Б.А., Лозовского Л.Ш., Стародубцевой Е.Б.). Амортизация (от латинского слова amortisatio – погашение) – исчисленный в денежном выражении износ основных средств в процессе их применения, производственного использования.

Проектом положения «Учет основных средств», который предложен законодателями в качестве федерального бухгалтерского стандарта по учету основных средств в организациях (за исключением кредитных организаций и бюджетных учреждений), дается следующее определение. Амортизацией является систематическое в течение срока полезного использования погашение амортизируемой величины, которая определяется как фактическая или переоцененная стоимость основного средства, за вычетом расчетной ликвидационной стоимости (суммы возмещения, ожидаемой к получению при выбытии объекта после завершения эксплуатации). Такая формулировка связана с тем, что по новым правилам стоимость объекта, исходя из которой должна исчисляться амортизация, будет формироваться по-новому.

В другом проекте федерального стандарта по бухгалтерскому учету основных средств (стандарт для государственного сектора) предполагается закрепить более простое определение термину «амортизация» – это равномерное списание стоимости актива на расходы в течение срока его полезного использования.

В любом случае амортизацию надо понимать, как перенос стоимости потребленных средств труда на произведенный с их помощью продукт. Сумма амортизационных отчислений включается в издержки производства (в себестоимость продукции), и таким образом, переходит в цену продукции. Исходя из норм амортизации, предприятие определяет величину амортизационных отчислений в виде доли стоимости объектов основных средств.

К сведению

Организация или госучреждение выбирает тот способ амортизации объекта, который наиболее точно отражает будущие экономические выгоды. В проекте нового ПБУ для коммерческих фирм по одному объекту будет разрешено применять различные способы амортизации.

В дальнейшем мы еще будем анализировать возможные изменения в нормах отечественного бухгалтерского учета, связанные с отмеченными выше двумя проектами ПБУ (для госсектора и коммерческих организаций). Они разрабатывались с учетом принципа сближения норм отечественного и международного финансового учетов. Поэтому, несмотря на некоторые различия в нормах этих проектов, окончательные их варианты, возможно, будут коррелировать между собой, основываясь на единых стандартах МСФО.

Не являются объектом амортизации земля, недра, музейные предметы и музейные коллекции, основные средства некоммерческих организаций и др.

Начисление амортизации прекращается, если по решению руководителя организации ОС переведены на консервацию на срок более трех месяцев, а также на период восстановления объекта, продолжительность которого превышает 12 месяцев (п. 23 ПБУ 6/01 «Учет основных средств», утв. приказом Минфина России от 30 марта 2001 г. № 26н; далее — ПБУ 6/01).