- Сведения о показателях отчетности по сегментам

- Капитальный ремонт ОС

- Условия:

- Порядок перехода на ФСБУ 26

- Доходы

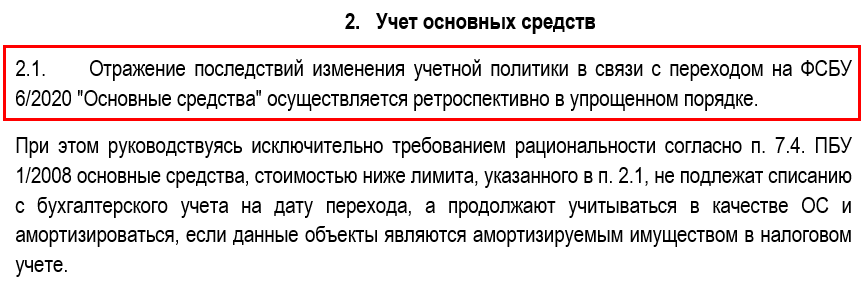

- Утвердите новую учётную политику

- VI. Изменение учетной политики

- Отчетность

- Отражаем расходы на текущий, средний и капитальный ремонт в бухгалтерском учете

- Бухучет: амортизация при частичной ликвидации

- Классификация ремонтных работ

- Похожие курсы

Сведения о показателях отчетности по сегментам

С 2022 года ввели новые федеральные стандарты бухгалтерского учета для организаций государственного сектора: среди них — сведения о показателях бухгалтерской (финансовой) отчетности по сегментам. Его применяют учреждения, которые формируют консолидированную отчетность. ФСБУ определяет порядок раскрытия сведений о показателях отчетности по сегментам в составе годовой консолидированной отчетности. Такие отчеты формируют, в том числе, и главные распорядители бюджетных средств (ГРБС), которые осуществляют функции и полномочия учредителя для бюджетных и автономных учреждений. Кроме того, консолидированную отчетность формируют финансовые органы субъектов РФ и муниципальных образований.

Федеральный стандарт выделяет три сегмента. Покажем их в таблице.

| Сегмент | Организации госсектора |

|---|---|

| Бюджетные единицы |

К ним относятся:

|

| Бюджетные и автономные учреждения | К ним относятся федеральные, региональные, муниципальные бюджетные и автономные учреждения |

| Внебюджетные государственные единицы |

К ним относятся:

|

Сумму оборотов между организациями из одного сегмента исключают при формировании показателей по этому сегменту. Такие же обороты между организациями разных сегментов исключают при формировании консолидированных показателей по всем сегментам.

Капитальный ремонт ОС

Под капитальным ремонтом обычно понимают плановый ремонт, при котором восстанавливают исправность объекта и полностью или почти полностью — его ресурс с заменой или восстановлением. Периодичность проведения капитальных ремонтов и объемы выполняемых работ определите в соответствии с технической документацией, нормативно установленными требованиями или самостоятельно в рамках разработки системы планово-предупредительных ремонтов на основе существующих рекомендаций (п. 2.3.6 ГОСТ 18322-2016 «Межгосударственный стандарт. Система технического обслуживания и ремонта техники. Термины и определения», Письма Минстроя России от 27.02.2018 N 7026-АС/08, Минфина России от 14.01.2004 N 16-00-14/10). Периодичность проведения капитального ремонта измеряется годами, а затраты, как правило, существенны для организации. Поэтому затраты на капитальные ремонты ОС обычно признают капитальными вложениями (пп. «ж»п. 5 ФСБУ 26/2020, Информационное сообщение Минфина России от 03.11.2020 N ИС-учет-28).

Условия:

- Если затраты на капитальный ремонт несущественны для организации, то она вправе, руководствуясь требованием рациональности, учитывать затраты на капитальный ремонт так же, как затраты на текущий. Для этого соответствующее решение и критерий существенности следует закрепить в учетной политике (п. 7.4 ПБУ 1/2008 «Учетная политика организации»). Перечень и величину этих затрат определяйте так же, как и при создании ОС. Материальные ценности, необходимые для капитального ремонта, учитывайте как капитальные вложения (пп. «а» п. 5 ФСБУ 26/2020, Информационное сообщение Минфина России от 03.11.2020 N ИС-учет-28).

- Если капитальный ремонт требует длительного времени и существенных затрат, то капитализируйте проценты по кредитам и займам, направленным на его финансирование. Проценты нужно капитализировать в течение периода фактического проведения работ (пп.«е»п. 10 ФСБУ 26/2020, п. 7 ПБУ 15/08 «Учет расходов по займам и кредитам», п. п. 1, 2 Рекомендации Р-71/2016-КпР «Долговые затраты в последующие капвложения»).

- Если в ходе капитального ремонта вы извлекли материальные ценности (запасные части, металлолом и др.), которые собираетесь продать или использовать иным способом, вычтите из сумм фактических затрат на капитальный ремонт расчетную стоимость этих ценностей. Расчетную стоимость определите самостоятельно, например, исходя из справедливой стоимости ценностей, чистой стоимости продажи и др. (п. 15 ФСБУ 26/2020, Информационное сообщение Минфина России от 03.11.2020 N ИС-учет-28).

В зависимости от целей дальнейшего использования признайте извлеченные материальные ценности:

- как капитальные вложения, если планируете использовать их для создания, капитального ремонта, улучшения других ОС (пп. «а» п. 5 ФСБУ 6/2020);

- как запасы, если в дальнейшем будете использовать материальные ценности в обычной деятельности, в течение периода, не превышающего 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

- как долгосрочные активы к продаже, если намерены продать материальные ценности, но не можете квалифицировать их в качестве запасов.

В момент завершения ремонта отнесите сумму затрат на капитальный ремонт на увеличение первоначальной стоимости отремонтированного ОС, если межремонтный период существенно не отличается от оставшегося срока полезного использования ОС (п. 18 ФСБУ 26/2020, п. 24 ФСБУ 6/2020).

Основные бухгалтерские проводки в связи с капитальным ремонтом ОС такие:

|

Содержание операции |

Дебет | Кредит |

| Признаны затраты на капитальный ремонт ОС | 08-ремонт | 60 (10, 70, 69 и др.) |

| Отражен НДС, предъявленный подрядчиком при выполнении работ по капитальному ремонту ОС | 19 | 60 |

| НДС, предъявленный подрядчиком, принят к вычету | 68 | 19 |

| Оплачены ремонтные работы подрядчику | 60 | 51 |

| Оприходованы ценности, полученные в ходе капитального ремонта | 10, 07, 41,

08 — материальные ценности |

08—ремонт |

| Затраты на капитальный ремонт ОС включены в его первоначальную стоимость (учтены в качестве самостоятельного объекта) | 01 (03) | 08—ремонт |

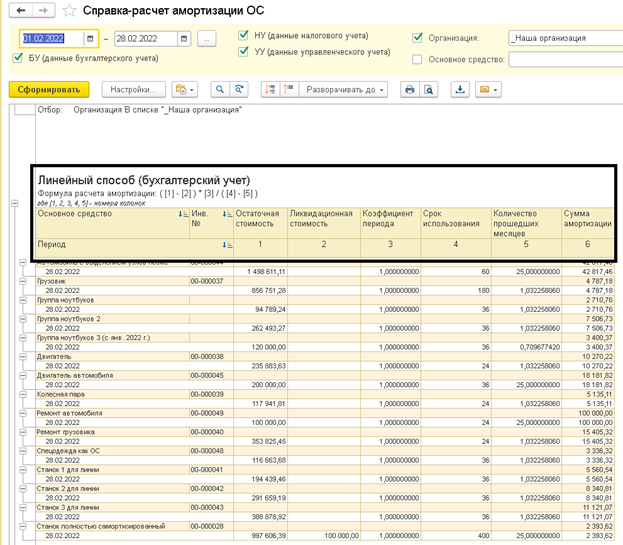

Порядок перехода на ФСБУ 26

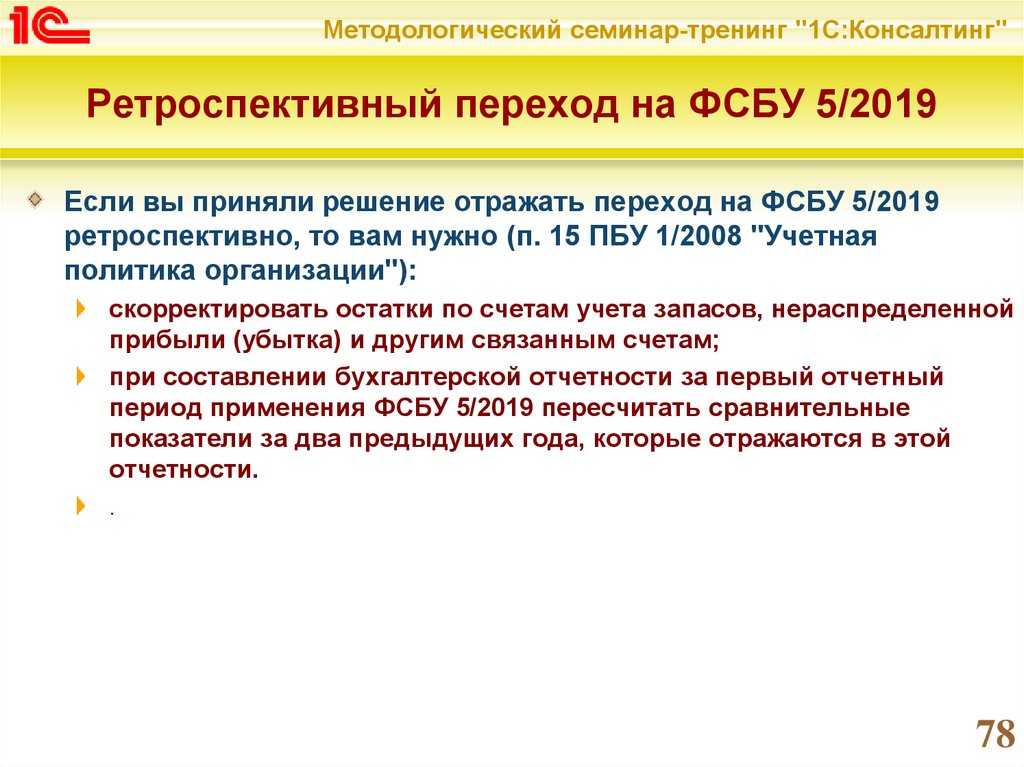

Начать применять 26-й стандарт можно как ретроспективно, так и перспективно. Выбранный вариант понадобится раскрыть в бухотчетности за первый год применения (для подавляющего большинства это будет 2022).

Далее мы рассмотрим оба варианта более подробно, а пока остановимся на учетной политике. Как все уже догадались, начало применения нового стандарта не обойдется без подгонки под него учетной политики (УП). Причем выполнена такая подгонка должна быть заранее, до первого дня применения ФСБУ 26.

В общем процесс создания УП будет такой же, как и при любом новом стандарте: смотрим изменения и варианты учета, предлагаемые новым регламентом, потом последовательно добавляем или изменяем то, что уже написано в нашей УП.

В случае в ФСБУ 26 есть нюанс – из-за пересечений ФСБУ 6 и ФСБУ 26 потребуется согласовать изменения в УП, внесенные по обоим стандартам. Аналогично, по мнению НБ, нужно будет «синхронизировать» и вариант перехода на ФСБУ 6 & ФСБУ 26: перспективный или ретроспективный для обоих.

Проиллюстрируем взаимосвязь изменений в УП для 26 и 6 стандартов.

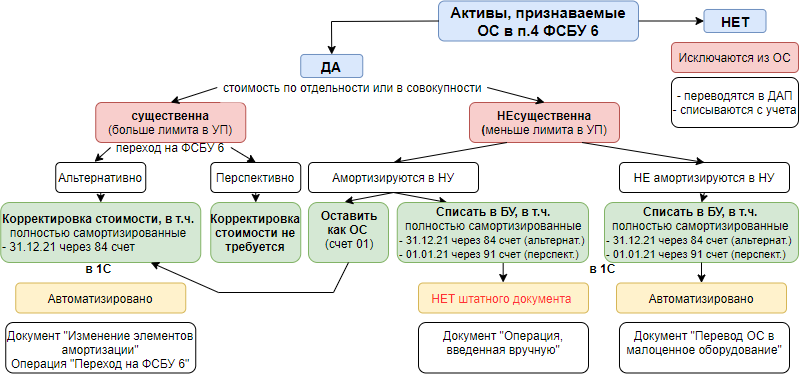

- Лимиты стоимости ОС. Устанавливаются они в новой учетке с 2022 года по ФСБУ 6. Однако, капвложения по объектам ОС, которые по новым лимитам к ОС не относятся, понадобится убрать со счета учета капвложений уже по ФСБУ 26.

- Критерий существенности расходов на ремонт и техобслуживание ОС с периодичностью более 12 месяцев устанавливается по ФСБУ 6. В зависимости от этого критерия при применении ФСБУ 26 будут, во-первых, списаны из капвложений несущественные затраты. Во-вторых, те объекты, что останутся на счетах капвложений, нужно будет проанализировать на предмет наличия тех, которые нужно списать по правилам ФСБУ 26 (например, вторсырье или запчасти).

- Правила учета ТМЦ, которые должны быть включены в состав капвложений, устанавливаются по ФСБУ 26. При этом в состав, учтенный на 08, а далее и на 01 счете может быть направлено то, что ранее там не учитывалось. Например, собственные ТМЦ, предназначенные для восстановления или улучшения объекта ОС, по старым правилам учтенные в составе запасов.

Доходы

Стандарты по доходам следует применять далеко не ко всем случаям. К примеру, доходы по ФСБУ не применяются при продаже ОС или НМА, при получении арендных платежей, при получении безвозмездных поступлений и в иных ситуациях.

Теперь доходы следует разделять на две группы. Те, что получены от обменных операций, называют обменные доходы. К ним относят поступления от операций с активами и имуществом учреждения. Необменные доходы — те, что получены от необменных операций. К ним относятся поступления от налогов, взносов, штрафов, безвозмездных поступлений из бюджета, возмещение неустоек, ущерба, вреда и прочее.

Утвердите новую учётную политику

Прежде — о способах перехода. Их особенности приведены в таблице 1.

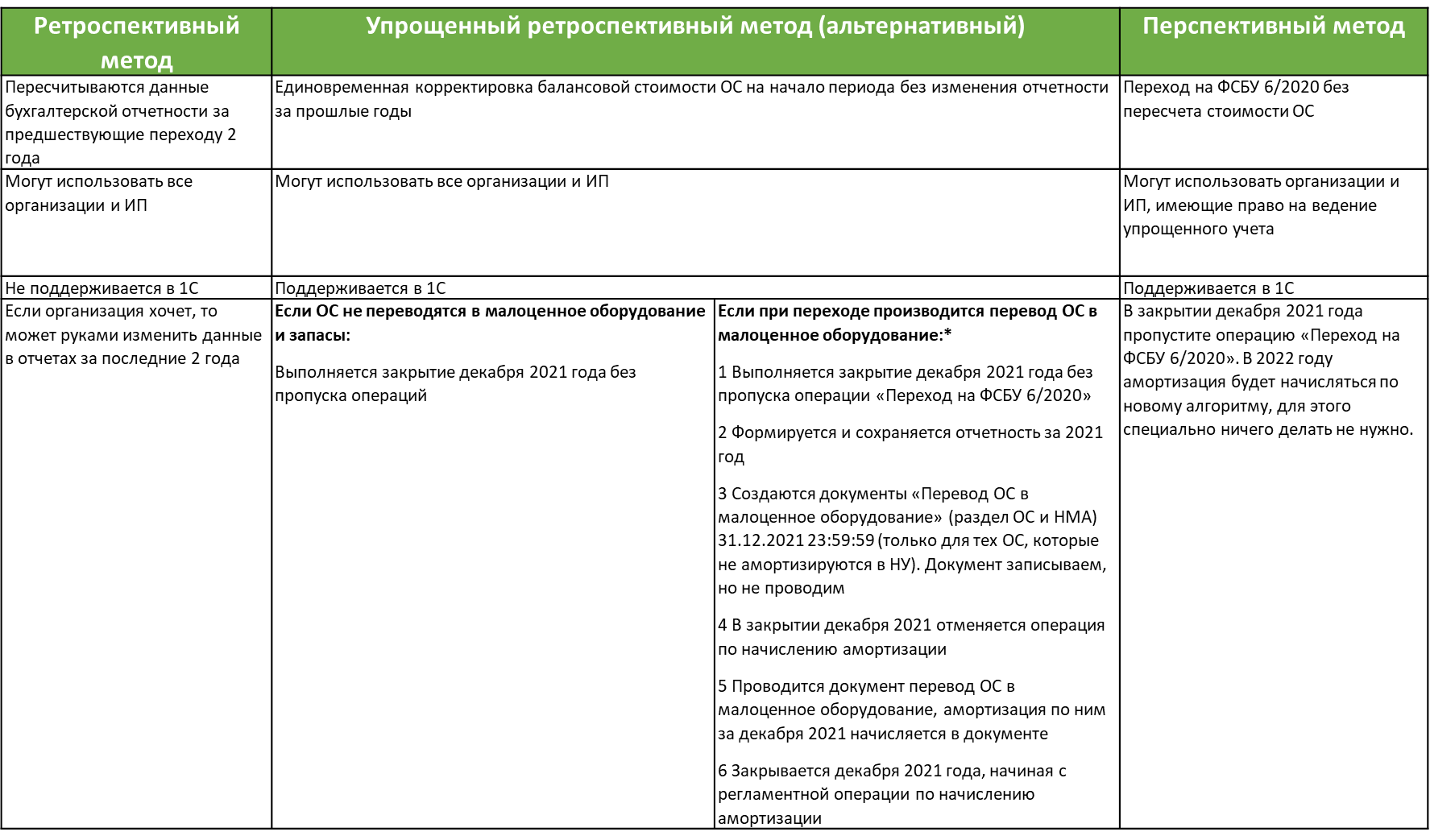

Таблица 1. Способы перехода на стандарт ФСБУ 6/2020 «Основные средства»

|

Способ перехода |

Особенности |

|

Ретроспективный |

Это основной способ. Данные за предыдущие периоды нужно рассчитать по новым правилам, но так, будто стандарты применялись всегда (п. 48 ФСБУ 6/2020). |

|

Перспективный |

Следует скорректировать только входящие данные по основным средствам на 01.01.2022, затем вести учёт стоимости и амортизации по требованиям нового стандарта (п. 49 ФСБУ 6/2020). |

В учётной политике нужно указать, какой способ перехода вы выбрали

Мы сакцентируем внимание на прогрессивном способе перехода, поскольку большинство компаний выбирает именно его

При формировании новой учётки нужно обратить внимание на начисление амортизации, отражение переоценки, инвестиционную недвижимость. Все аспекты приведены в таблице 2.. Таблица 2

Основные аспекты, на которые нужно обратить внимание при формировании новой учётной политики

Таблица 2

Основные аспекты, на которые нужно обратить внимание при формировании новой учётной политики

|

Аспект |

Особенности |

|

Лимит стоимости для основных средств |

Согласно п. 5 ФСБ 6/2020 компания самостоятельно может установить стоимость, с которой объект считается основным средством. Оставшиеся под новой планкой объекты следует списать в расходы. |

|

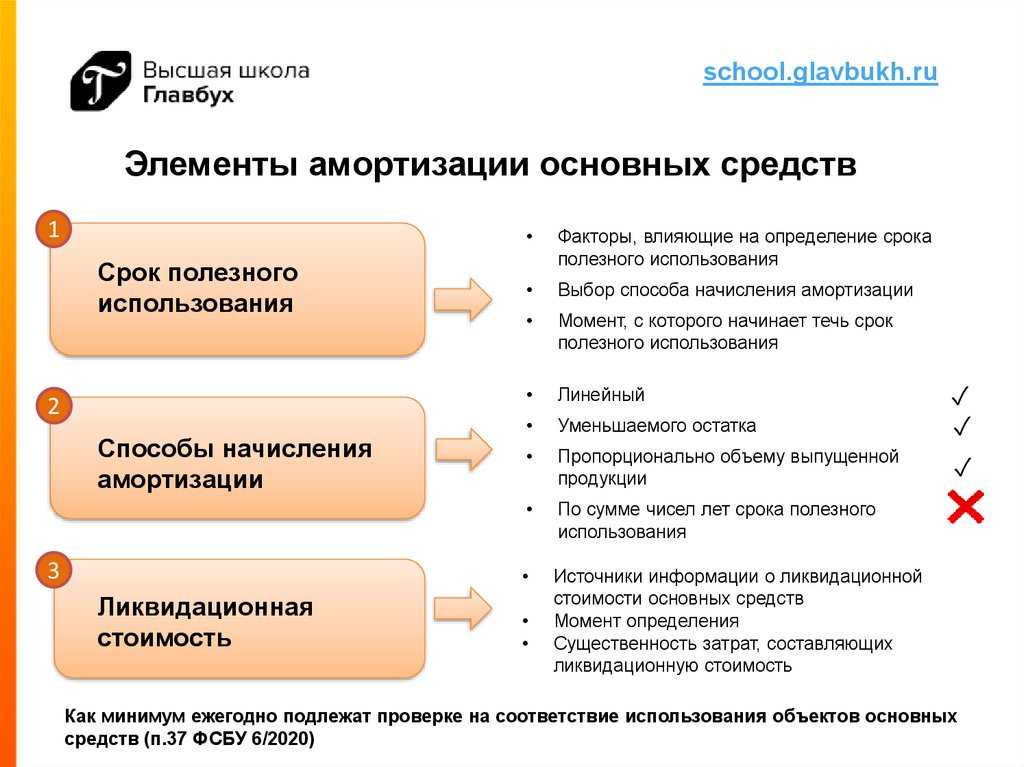

Начисление амортизации |

Амортизация начисляется с даты признания в бухучёте основных средств. Но можно начислять амортизацию и по-старому — с месяца, следующего за месяцем, в котором ОС были приняты к учёту, если закрепить это в учётной политике. От момента начала начисления будет зависеть окончание начисления амортизации при выбытии объекта:

|

|

Способы начисления амортизации |

Начислять амортизацию можно следующими методами:

А вот начисление методом списания стоимости по сумме числа лет срока полезного использования в ФСБУ 6/2020 не предусмотрено. Признание существенных затрат на обеспечение работы ОС. Отдельным объектом ОС следует признавать объект, требующий существенных расходов на техобслуживание и ремонт при условии проведения таких мероприятий реже, чем раз в год (Информационное сообщение Минфина № ИС-учет-29). |

|

Отражение переоценки |

С 1 января 2022 года описать переоценку ОС можно:

Прежним способом отражать переоценку также не запрещается. В новой учётке нужно указать, для каких групп ОС и какой именно способ применяется. |

|

Тест на обесценение |

Проводить тест на обесценение следует не реже одного раза в год (на 31 декабря). ФСБУ 6/2020 не содержит порядка тестирования. Для этого предложено пользоваться МСФО (IAS) 36 (п. 38 ФСБУ 6/2020), где предписано проводить тест на обесценение каждый раз при по явлении соответствующих признаков, в том числе, чаще, чем раз в год. |

|

Инвестиционная недвижимость |

Согласно ФСБУ 6/2020 инвестиционную недвижимость следует выделять в отдельную статью учёта. Она оценивается по первоначальной стоимости, а затем — по справедливой или рыночной. Разницу от изменения стоимости относят на счёт 91, не задействуя счет 83. Признанные инвестиционной недвижимостью объекты не амортизируются (информационное обращение Минфина № ИС-учет-29). |

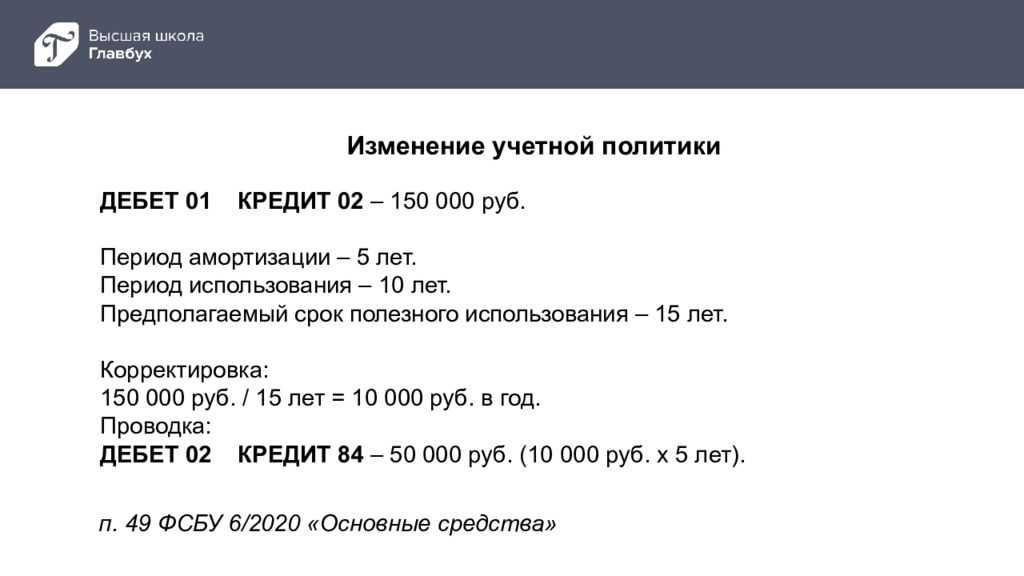

VI. Изменение учетной политики

48. Последствия изменений учетной политики в связи с началом применения настоящего Стандарта отражаются ретроспективно (как если бы настоящий Стандарт применялся с момента возникновения затрагиваемых им фактов хозяйственной жизни), если иное не установлено настоящим Стандартом.

49. В бухгалтерской (финансовой) отчетности организации, начиная с которой применяется настоящий Стандарт, допускается не пересчитывать сравнительные показатели за периоды, предшествующие отчетному, произведя единовременную корректировку балансовой стоимости основных средств на начало отчетного периода (конец периода, предшествующего отчетному) в соответствии с настоящим пунктом. Для целей указанной корректировки балансовой стоимостью основных средств считается их первоначальная стоимость (с учетом переоценок), признанная до начала применения настоящего Стандарта в соответствии с ранее применявшейся учетной политикой, за вычетом накопленной амортизации. При этом накопленная амортизация рассчитывается в соответствии с настоящим Стандартом исходя из указанной первоначальной стоимости, ликвидационной стоимости и соотношения истекшего и оставшегося срока полезного использования, определенного в соответствии с настоящим Стандартом.

Настоящий пункт применяется также в отношении объектов бухгалтерского учета, которые в соответствии с настоящим Стандартом должны классифицироваться как основные средства, но в соответствии с ранее применявшейся учетной политикой учитывались в составе активов других видов.

В случае применения организацией способа оценки на основе переоцененной стоимости организация, применяющая настоящий пункт, должна провести на дату единовременной корректировки переоценку основных средств, к которым применяется данный способ оценки, и признать соответствующий накопленный результат дооценки основных средств (при наличии) в составе капитала, скорректировав (при необходимости) аналогичный показатель, сформированный до начала применения настоящего Стандарта в соответствии с ранее применявшейся учетной политикой.

Балансовая стоимость объектов, которые в соответствии с ранее применявшейся учетной политикой учитывались в составе основных средств, но в соответствии с настоящим Стандартом таковыми не являются, списывается в порядке единовременной корректировки на нераспределенную прибыль, за исключением случаев переклассификации таких объектов в другой вид активов.

50. Изменения балансовой стоимости основных средств в связи с началом применения настоящего Стандарта, которые не связаны с изменениями других статей бухгалтерского баланса, списываются на нераспределенную прибыль.

51. Организация, которая вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, может начать применять настоящий Стандарт перспективно (только в отношении фактов хозяйственной жизни, имевших место после начала применения настоящего Стандарта, без изменения сформированных ранее данных бухгалтерского учета).

52. Организация раскрывает выбранный ею способ отражения последствий изменения учетной политики в связи с началом применения настоящего Стандарта в своей первой бухгалтерской (финансовой) отчетности, составленной с применением настоящего Стандарта.

Рубрики:

Отчетность

Этот ФСБУ содержит методологию составления и предоставления бухгалтерской отчетности. Некоторые отчетные данные придется раскрывать в обязательном порядке.

Активы и обязательства учреждения будут разделены на краткосрочные и долгосрочные, или оборотные и внеоборотные соответственно.

Также чиновники определили ряд принципов, которым должна отвечать бюджетная отчетность учреждения:

- уместность (релевантность);

- достоверное предоставление (полнота, нейтральность, отсутствие существенных ошибок);

- верификация;

- своевременность;

- существенность;

- сопоставимость;

- понятность.

Отражаем расходы на текущий, средний и капитальный ремонт в бухгалтерском учете

Расходы на текущий, средний и капитальный ремонт основных средств учитывают в составе текущих расходов учреждения по подстатье 225 КОСГУ «Работы, услуги по содержанию имущества». Отметим, что затраты на приобретение запасных частей (строительных материалов) отражаются не по подстатье 225, а по подстатье 340 КОСГУ «Увеличение стоимости материальных запасов», списание израсходованных материалов — по подстатье 272 КОСГУ «Расходование материальных запасов».

Обратите внимание!

Это правило не применяется, если стоимость использованных материалов включается в общую смету ремонта и учитывается подрядчиком при оформлении акта сдачи-приемки выполненных работ.

Расходы на ремонт имущества отражаются на счете 0.109.61.225 «Затраты на работы, услуги по содержанию имущества в себестоимость готовой продукции, работ, услуг».

Если расходы на ремонты неравномерны в течение года, их нужно предварительно отражать на счете 0.401.50.000 «Расходы будущих периодов» с последующим равномерным списанием (п. 302 Инструкции по применению Единого плана счетов бухгалтерского учета для органов государственной власти, органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утвержденной Приказом Минфина России от 01.12.2010 № 157н (в ред. от 06.08.2015; далее — Инструкция № 157н)).

Оставшиеся после ремонта запасные части нужно оприходовать, в бухгалтерском учете это отразиться следующими записями:

Дебет счета 0.105.00.000 «Материальные запасы» (по соответствующим аналитическим счетам) Кредит счета 0.401.10.180 «Прочие доходы».

Затраты, которые увеличивают стоимость запасных частей (такие как расходы по их доставке до учреждения или приведение в состояние, пригодное к использованию), сначала накапливают на счете 0.106.00.000 «Вложения в нефинансовые активы» (по соответствующим аналитическим счетам).

После окончательного формирования стоимости запчастей ее списывают на счет 0.105.00.000 (по соответствующим аналитическим счетам).

Ситуация 1

Учреждение заключило договор по ремонту копировального аппарата за счет средств от предпринимательской деятельности. В ходе ремонта был заменен изношенный ролик для захвата бумаги на новый ролик.

Расходы по операции следует отразить следующей бухгалтерской записью:

Дебет счета 2.109.61.225 Кредит счета 2.302.25.730.

Замена изношенного ролика не повлияла на повышение технического уровня и технические характеристики копировального аппарата, поэтому ремонт техники учитываются в составе текущих расходов учреждения.

Бухучет: амортизация при частичной ликвидации

Начисление амортизации по основным средствам, находящимся в стадии частичной ликвидации, не приостанавливайте. Из этого правила есть исключение – если ликвидация части основного средства проводится в рамках реконструкции свыше 12 месяцев (п. 23 ПБУ 6/01, п. 63 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н). Подробнее об этом см. Как отразить в учете реконструкцию основных средств.

При получении акта о частичной ликвидации стоимость основного средства скорректируйте (абз 2 п. 14 ПБУ 6/01). Ежемесячную сумму амортизационных отчислений после частичной ликвидации рассчитайте исходя из скорректированной первоначальной (остаточной) стоимости основного средства и прежней нормы амортизации.

Срок полезного использования основного средства не пересматривайте. Исключением из этого правила является частичная ликвидация основного средства, проведенная в рамках реконструкции. Реконструкционные работы могут привести к увеличению срока полезного использования основного средства. В этом случае для целей бухучета оставшийся срок полезного использования реконструированного основного средства должен быть пересмотрен. Подробнее об этом см. Как отразить в учете реконструкцию основных средств.

Такой порядок следует из пункта 20 ПБУ 6/01 и пункта 60 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н.

Ситуация: как определить на момент окончания частичной ликвидации основного средства сумму, на которую нужно уменьшить его первоначальную стоимость, и сумму начисленной амортизации?

Порядок уменьшения стоимости основного средства после его частичной ликвидации законодательством не установлен. Поэтому организация должна разработать его самостоятельно.

Оптимальный способ – определить первоначальную стоимость ликвидированной части основного средства по учетным данным. Например, если в первичных документах, представленных поставщиком при покупке основного средства, стоимость ликвидированной части выделена отдельной строкой, в этом случае сумму амортизационных отчислений, приходящихся на ликвидированную часть, можно рассчитать по формуле:

| Амортизационные отчисления, приходящиеся на ликвидированную часть основного средства | = | Первоначальная стоимость ликвидированной части основного средства | Первоначальная стоимость всего основного средства | × | Начисленная амортизация на момент окончания ликвидации |

Если определить первоначальную стоимость ликвидируемой части основного средства исходя из учетных данных невозможно, ее может рассчитать:

комиссия, созданная из сотрудников организации;

независимый оценщик.

При этом должна быть определена доля ликвидируемого имущества в процентном отношении к какому-либо физическому показателю, характеризующему основное средство. С учетом этой доли рассчитываются стоимость и сумма амортизации, приходящиеся на ликвидируемое имущество.

Например, по зданиям (сооружениям) первоначальную стоимость и амортизационные отчисления, приходящиеся на ликвидированную часть, можно определить расчетным путем:

| Первоначальная стоимость, приходящаяся на ликвидированную часть здания (сооружения) | = | Площадь ликвидированной части здания (сооружения) | Общая площадь здания (сооружения) до ликвидации | × | Первоначальная стоимость здания (сооружения) |

| Амортизационные отчисления, приходящиеся на ликвидированную часть здания (сооружения) | = | Площадь ликвидированной части здания (сооружения) | Общая площадь здания (сооружения) до ликвидации | × | Начисленная амортизация на момент окончания ликвидации |

Применяемый вариант корректировки первоначальной стоимости и суммы начисленной амортизации после частичной ликвидации основного средства закрепите в учетной политике для целей бухучета и для целей налогообложения.

После частичной ликвидации амортизацию по основному средству продолжайте начислять исходя из его стоимости, скорректированной на стоимость ликвидированной части.

Такой порядок подтвержден письмом Минфина России от 27 августа 2008 г. № 03-03-06/1/479. Хотя это письмо содержит ссылки на старую редакцию Налогового кодекса РФ, выводы, сделанные в нем, можно применять и сейчас с поправкой на действующие нормы права.

Классификация ремонтных работ

Используется следующая классификация ремонтных работ (отобразим ее в виде схемы).

Краткая характеристика ремонта (текущего и капитального) в отношении объектов основных средств дана в Указаниях № 65н.

Из положений этого документа следует, что ремонтные работы (текущий и капитальный ремонт) относятся на подстатью 225 «Работы, услуги по содержанию имущества» КОСГУ и включают в себя:

-

устранение неисправностей (восстановление работоспособности) отдельных объектов нефинансовых активов, а также объектов и систем (охранной, пожарной сигнализации, системы вентиляции и т. п.), входящих в состав отдельных объектов нефинансовых активов;

-

-

поддержание технико-экономических и эксплуатационных показателей объектов нефинансовых активов (срока полезного использования, мощности, качества применения, количества и площади объектов, пропускной способности и т. п.) на изначально предусмотренном уровне;

-

проведение некапитальной перепланировки помещений;

-

реставрацию музейных предметов и музейных коллекций, включенных в состав музейных фондов;

-

проведение работ по реставрации нефинансовых активов, за исключением работ, носящих характер реконструкции, модернизации, дооборудования;

-

восстановление эффективности функционирования объектов и систем, гидродинамическую, гидрохимическую очистку, осуществляемые помимо технологических нужд (перечня работ, выполняемых поставщиком коммунальных услуг, исходя из условий договора поставки коммунальных услуг), расходы на оплату которых отражаются по подстатье 223 «Коммунальные услуги» КОСГУ.

Важность отнесения ремонтных работ к работам капитального или текущего характера продиктована особенностями отражения данных расходов на счетах бухгалтерского учета. ФСБУ «Основные средства» установлены случаи изменения стоимости основного средства по итогам проведения капитального ремонта объекта

Расходы на выполнение работ по текущему ремонту основных средств не учитываются в стоимости таких объектов.

Похожие курсы

Вебинар, 6 академических часов

20 октября 2022

Москва

10:30-15:00

Скидка 6%

7 990 руб.

8 500 руб.

Вебинар, 6 академических часов

20 октября 2022

10:30-15:00

Скидка 6%

7 990 руб.

8 500 руб.

Семинар, 4 академических часов

2 ноября 2022

Москва

10:00-13:30

Последний раз заказывали 3 дня назад

Скидка 6%

7 990 руб.

8 500 руб.

Семинар, 4 академических часов

2 ноября 2022

10:00-13:30

Последний раз заказывали 3 дня назад

Скидка 6%

7 990 руб.

8 500 руб.

Семинар, 16 академических часов

10-11 ноября 2022

Москва

10:00-17:30

26 980 руб.

28 400 руб.

Посмотрите похожие курсы по бухгалтерии (199) и выбирайте подходящее! Обращаем ваше внимание на список семинаров по бухгалтерскому учету, налогообложению и аудиту (112) или курсы по обучению по основным средствам (298), а также вам могут быть интересны программа тренинга уверенности в себе (39), полный список курсов и приятная скидка!