- Как рассчитать срок полезного использования автотранспорта?

- Расчет износа автомобиля

- Методики расчёта

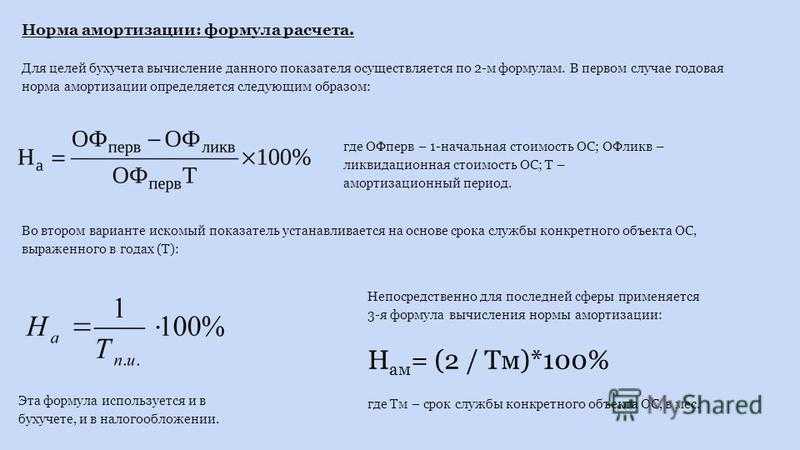

- Формула расчёта

- Амортизационная премия

- Когда следует начинать

- Амортизация авто. Как и зачем?

- Что такое амортизация

- Обоснование

- Проданный на офлайн и интернет аукционах

- Когда применяются повышающие коэффициенты?

- Что это

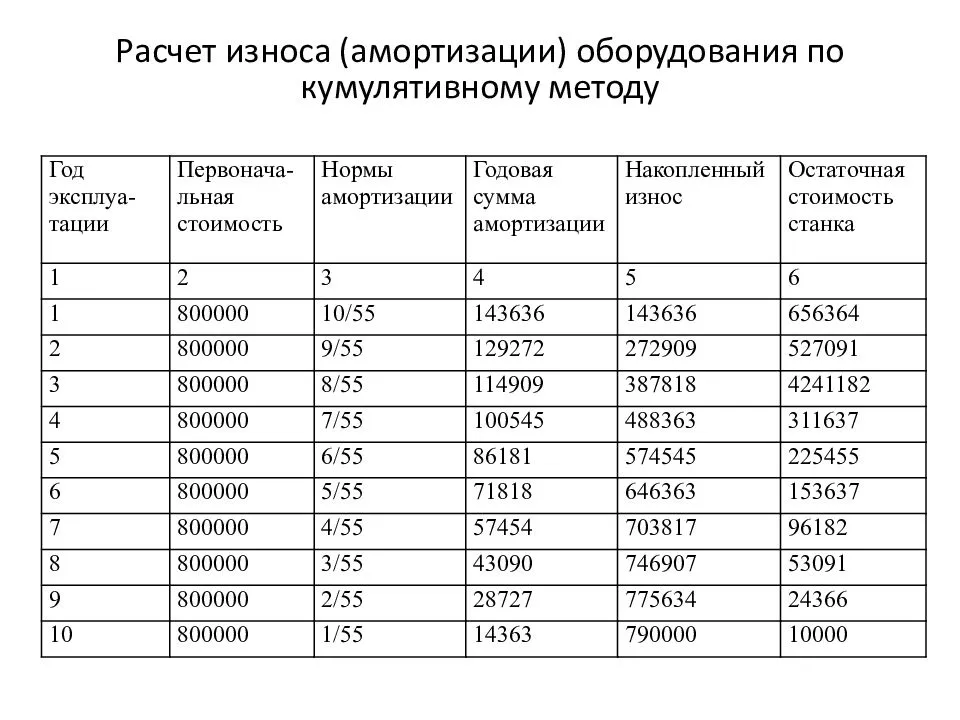

- Способ отчисления цены, по сумме чисел лет срока полезного применения

- Определение срока использования для подержанных машин

- Нюансы

- Топ 3 самых дорогих машин в России на сегодняшний день

- 3.Mercedes-Benz Maybach S-Класс 680 II (Z223)

- 2.Bentley Continental GT Speed III

- 1.Bentley Bentayga Speed I Рестайлинг

- Subaru BRZ

- Dodge Challenger

- Используемые в учете бухгалтерские проводки

- Когда следует начинать

- Автомобиль продан

- Nissan 370Z

Как рассчитать срок полезного использования автотранспорта?

Следующей ступенью после выбора метода расчета амортизации будет установление срока полезного использования автомобильного транспорта. Под ним следует понимать время, на протяжении которого хозяйствующий субъект будет списывать стоимость имущества через износ. Организациям предоставляется право определять его на свое усмотрение. Причем это право распространяется не только на бухгалтерский, но и на налоговый учет.

По Классификации автотранспорт (легковые, грузовые машины, автобусы) включается в разные группы. Следовательно, срок полезного использования зависит от технических характеристик и того, в какую группу Классификации включен конкретный вид автотранспорта.

| Группа по Классификации | Срок полезного использования |

| III | От 3 до 5 |

| IV | От 5до7 |

| V | От 7до 10 |

Большинство легковых автомобилей и микроавтобусы включаются в третью группу. К четвертой можно отнести легковой транспорт малого класса, а к пятой – большого и высшего класса.

Расчет износа автомобиля

На процент износа автомобиля влияют следующие факторы:

Тип автомобиля (легковой, грузовой, мотоцикл и т.д.);

Страна, в которой произведена машина;

Пробег;

Год начала эксплуатации (как правило, принимается во внимание год выпуска);

Дата ДТП, в котором пострадало авто.

Методики расчёта

На сегодняшний день существует 2 основные методики расчёта износа:

Оценка общего износа автомобиля

В расчёт принимают во внимание год выпуска автомобиля, пробег и территорию эксплуатации. По такой формуле в том числе определяется общая стоимость машины.

Оценка стоимости отдельных узлов и агрегатов автомобиля с использованием формулы, установленной вышеназванным Постановлением Правительства.

Первая методика практически не применяется на практике, так как подавляющее большинство расчётов проводится для установления стоимости возмещений по ОСАГО, которые в соответствии с законодательством рассчитываются именно по второй формуле.

Формула расчёта

Расчёт износа деталей автомобиля для выплаты возмещений по ОСАГО проводится по формуле, установленной Положением ЦБ РФ от 19.09.2014 года:

Переменные в формуле расчета износа автомобиля означают:

- И – износ комплектующих машины;

- е – 2,72 (основа натуральных логарифмов);

- КТ – коэффициент влияния на износ детали срока эксплуатации авто;

- Т – срок эксплуатации машины;

- КL – коэффициент влияния на износ агрегата или узла автомобиля пробега т/с;

- L – пробег автомобиля до даты аварии.

Значение коэффициентов КТ и KL изменяются в зависимости от модели и марки автомобиля, поэтому самостоятельно рассчитать износ достаточно трудно. Воспользуйтесь онлайн калькулятором расчета износа автомобиля на сайте, чтобы узнать точное значение износа.

Амортизационная премия

Многие организации пользуются правом, предусмотренным в п. 1.1 ст. 259 НК РФ, и единовременно включают в состав косвенных расходов часть первоначальной стоимости основного средства и (или) расходов, понесенных в случае достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации основных средств (но не более 10%). Соответствующие положения должны быть закреплены в учетной политике. При расчете суммы амортизации данные расходы не учитываются. Расход в виде амортизационной премии признается в налоговом учете в месяце, следующем за месяцем ввода основного средства в эксплуатацию (в том числе после модернизации).

Пример 3. В марте 2008 г. ООО «Виктория» приобрело легковой автомобиль первоначальной стоимостью 630 000 руб. Срок его полезного использования — 48 месяцев. Значит, норма амортизации данного объекта равна 2,083% (1 : 48 мес. x 100%). В соответствии с учетной политикой для целей налогообложения организация единовременно списала на текущие расходы 10% первоначальной стоимости основных средств.

В апреле 2008 г. на основании п. 1.1 ст. 259 НК РФ организация отразила в составе расходов 63 000 руб. (630 000 руб. x 10%). Первоначальная стоимость автомобиля превышает 600 000 руб., поэтому к норме амортизации применяется коэффициент 0,5. При расчете ежемесячной суммы амортизации используется величина первоначальной стоимости за минусом амортизационной премии в размере 567 000 руб. (630 000 руб. — 63 000 руб.). Ежемесячная сумма амортизации — 5905,31 руб. (567 000 руб. x 2,083% x 0,5).

В июне автомобиль был модернизирован. Срок его полезного использования не изменился. Стоимость затрат на модернизацию составила 100 000 руб. В июле 10 000 руб. (100 000 руб. x 10%) были учтены в расходах. Ежемесячная сумма амортизации с июля 2008 г. по этому объекту равна 6842,66 руб. .

Когда следует начинать

Если исходить из бухгалтерского учёта, то по действующим правилам амортизацию ТС следует начислять с первого числа месяца, следующего за месяцем взятия амортизируемого автомобиля на бухучёт.

Если же говорить про налоговый учёт, то здесь ситуация несколько иная. Вычисленная норма амортизации для автомобиля начинает начисляться также с первого числа месяца, но после того месяца, когда транспортное средство было уже введено в эксплуатацию.

Для расчётов может применяться как стандартная, так и ускоренная амортизация для авто, вне зависимости от того, к какой группе относится автомобиль. Это важная процедура, от которой во многом зависит прозрачность бухгалтерского и налогового учёта компании.

Важно добавить, что факт проведения процедуры регистрации транспортного средства в отделении ГИБДД при начислении амортизации роли не играет. Требуется вовремя приступить к амортизации согласно действующим нормам и законам

В противном случае могут возникнуть проблемы при дальнейших проверках

Требуется вовремя приступить к амортизации согласно действующим нормам и законам. В противном случае могут возникнуть проблемы при дальнейших проверках.

Амортизация авто. Как и зачем?

Амортизационные списания:

- относятся к издержкам компании;

- подлежат вычитанию из основных средств;

- считаются денежным эквивалентом износа объекта.

Расчеты выполняются не только при приобретении компанией авто, но и при оформлении на работу сотрудника с личным ТС, которое будет использоваться для исполнения служебных обязанностей. Амортизационные траты фиксируются и в бухучете, и в налоговом учете. Регулярное отражение расходов в этих документах обязательно, так как единовременное списание всех амортизационных отчислений приведет к появлению отрицательных показателей в малом периоде.

Выполнение амортизационных расчетов – обязанность как для ЮЛ, так и для ИП.

Это ответственность любого налогоплательщика, занимающегося предпринимательской деятельностью. Расчеты позволяют отчитаться о тратах организации.

Они также требуются для таких целей, как:

- Оценка реальной стоимости ТС для нужд страховой компании.

- Эксплуатация собственного ТС для служебных нужд.

- Передача авто в лизинг.

Это обязательная мера для лица, занимающегося коммерческой деятельностью.

Основа амортизационных вычислений – это стоимость ТС с вычетом НДС. Ее нужно поместить на дебете счета «Основные средства». Списание фиксируется на счете «Амортизация ОС». На протяжении какого срока происходят амортизационные начисления? Они актуальны на всем периоде полезной эксплуатации ТС, который устанавливается Постановлением Правительства №1 от 1 января 2002 года. При расчетах могут быть использованы справочники, в которых содержится балансовая стоимость разных моделей авто. Данную стоимость нужно разделить на время эксплуатации ТС. Результат – это и есть денежный эквивалент износа.

ВАЖНО! Если приобретен б/у автомобиль, нужно учитывать период эксплуатации ТС прошлым владельцем. Сведения для выполнения точных расчетов можно узнать из техпаспорта на машину

Что такое амортизация

Это выражение износа актива в ходе его использования в денежном эквиваленте. Вопросы начисления амортизации в бухгалтерском учете разобраны в ПБУ 6/01 (учет ОС) и в ПБУ 14/2007 (учет НМА).

В бухгалтерском учете подлежат износу:

- основные средства компании (ОС);

- нематериальные активы организации (НМА).

Амортизация не начисляется на следующие виды ОС и НМА:

- характеристики которых не изменяются в процессе эксплуатации (земля, природные объекты);

- являются законсервированными более трех месяцев; находятся на ремонте, модернизации или реконструкции;

- числятся на балансе НКО;

- срок эксплуатации которых не определен.

Обоснование

Автомобили легковые (код ОКОФ 310.29.10.2).

Средства автотранспортные для перевозки людей прочие

автомобили (легковые малого класса для инвалидов, код ОКОФ 310.29.10.24)

Средства автотранспортные для перевозки людей прочие

автомобили легковые большого класса ((с рабочим объемом двигателя свыше 3,5 л) и высшего класса, код ОКОФ 310.29.10.24).

До 01.01.2017

К 3-й амортизационной группе основных средств относятся (срок полезного использования свыше 3 и до 5 лет, ):

Автомобили легковые ( 15 3410010, кроме 15 3410114, 15 3410130 — 15 3410141).

Таким образом, в общем случае, легковой автомобиль относится к 3-й амортизационной группе.

Исключение составляют:

Автомобили легковые малого класса для инвалидов ( 15 3410114) — такие автомобили относятся к 4-й амортизационной группе (имущество со сроком полезного использования свыше 5 лет до 7 лет включительно).

Автомобили легковые большого класса (с рабочим объемом двигателя свыше 3,5 л) — ( 15 3410130) — такие автомобили относятся к 5-й амортизационной группе (имущество со сроком полезного использования свыше 7 лет до 10 лет включительно).

Автомобили легковые большого класса для индивидуального и служебного пользования — ( 15 3410131) — относятся к 5-й амортизационной группе (имущество со сроком полезного использования свыше 7 лет до 10 лет включительно).

Автомобили легковые высшего класса — ( 15 3410140) — относятся к 5-й амортизационной группе (имущество со сроком полезного использования свыше 7 лет до 10 лет включительно).

Автомобили легковые высшего класса для служебного пользования — ( 15 3410141) — относятся к 5-й амортизационной группе (имущество со сроком полезного использования свыше 7 лет до 10 лет включительно).

Какие виды легковых автомобилей относятся к автомобилям высшего класса?

По моему мнению, в отсутствие четкой нормативной базы, можно использовать международную классификацию автомобилей. Всего выделяется шесть классов A,B,C,D,E, F. Из них к высшему классу относится класс F («люкс», «представительский класс»):

Класс мини (А) — малогабаритные автомобили, длиною не более 3,6 м, и шириною не более — 1,6 м.

Малый класс (В) — малогабаритные автомобили длиной 3,6 — 3,9 м, шириной 1,5 — 1,7 м.

Низший средний класс (С). Длина автомобиля 3,9 — 4,4 м, ширина — 1,6-1,75 м.

Автомобиля. Рассмотрим понятие этого термина, его особенности и проведение.

Проданный на офлайн и интернет аукционах

Последние годы набирают популярности интернет-аукционы, где совершается много покупок автомобилей. Если верить прессе, самой дорогой машиной из этой серии стала Ferrari Enzo.

Это красный купе, созданный еще в 2003-м и нашедший своего владельца за 2,6 млн долларов или 215 млн рублей.

На момент продажи машина имела пробег всего 2010 км. Несмотря на отсутствие активной эксплуатации, автомобиль регулярно обслуживался. Это позволило сохранить первоначальный внешний вид.

Дополнительным плюсом транспортного средства являются 2-цветные сидения, которые передают гоночный дух автомобиля.

Модель Ferrari Enzo производилась в период 2002-2004 года. За этот период было изготовлено 4999 машин, но на практике это количество могло быть больше.

Основной силовой агрегат Феррари Энзо — 6-литровый V12, который развивал 660 л. с и 658 Н*м, а предельная скорость — 350 км/ч.

Если говорить об обычных аукционах, здесь лидером является Ferrari 250 GTO. Именно эта машина стала наиболее дорогой в таких торгах.

Причиной такой стоимости стало небольшое количество, ведь общее число машин — 36. Дополнительным преимуществом является участие авто в разных соревнованиях и победы в них.

Силовая часть машины представлена двигателем V12, способным развить мощность 300 л. с. За автомобиль, который был лично одобрен Энцо Феррали в 60-е годы прошлого века, придется заплатить не меньше 50 млн долларов.

Четыре года назад (в 2018-м) авто было реализовано за 70 млн долларов, что в переводе на рубли — 5,5 млрд.

Но такая покупка была скрыта от посторонних глаз, а вот на отрытых торгах за авто было отдано 48 млн долларов, что в эквиваленте составляет 3,78 млрд. рублей.

Когда применяются повышающие коэффициенты?

Организации кроме понижающих коэффициентов при расчете износа автотранспорта разрешается использовать повышающие. Необходимость их применения определяется по инициативе субъект хозяйствования в зависимости от обстоятельств. При условии принятия положительного решения о коэффициентах ускорения юридическое лицо обязано прописать это в своих внутренних нормативных актах.

Необходимость применения повышающего коэффициента (не более 2) может возникать при работе автотранспорта в условиях:

- Агрессивной окружающей среды;

- Повышенной интенсивности.

Возможность применения такого коэффициента распространяется на автотранспорт, полученный в лизинг. В таком случае коэффициент не должен превышать 3. Такое право возникает у лизингополучателя при условии обоюдного согласия сторон договора.

Что это

Амортизацией автотранспортных средств называют учёт их общего физического износа, а также износ отдельных компонентов.

Важно понимать, что у каждого авто есть ограниченный эксплуатационный ресурс, который постепенно, за счёт использования машины по её прямому назначению, будет уменьшаться. Когда увеличивается износ, возрастают и расходы на обслуживание автотранспорта

Параллельно снижается доход, который может приносить машина при условии её использования в коммерческих целях

Когда увеличивается износ, возрастают и расходы на обслуживание автотранспорта. Параллельно снижается доход, который может приносить машина при условии её использования в коммерческих целях.

У каждого автомобиля существует так называемый срок или период полезного использования. Он напрямую зависит от группы амортизации. В общей сложности выделяют 10 групп, но именно ТС могут относиться к 3 из них.

В группу No3 входят следующие транспортные средства:

- легковые авто;

- малогабаритные автобусы;

- малые автобусы длиной не более 7,5 м.;

- машины с показателем грузоподъёмности до 0,5 т.

Также ТС могут относиться к группе амортизации No4, куда входят:

- автобусы с длиной не более 12 м.;

- фургоны;

- грузовики;

- тягачи для прицепов;

- инвалидные авто.

Ещё применяется группа No5. В ней учитываются:

- легковые авто с двигателем объёмом более 3,5 л.;

- грузовики, включая грузовые машины с грузоподъёмностью свыше 5 т.;

- тягачи;

- автопоезда;

- спецавтомобили (пожарные, скорая и пр.).

То есть амортизацией можно назвать списание начальной стоимости транспортного средства, которая происходит в зависимости от степени износа. Это позволяет постепенно и по частям списать в течение всего эксплуатационного срока.

Существует специальный коэффициент для правильной амортизации автомобиля, а также разные методы расчёта. Среди них существует и ускоренная амортизация. Именно она значительно увеличила спрос на легковые автомобили, оформленные через лизинговые договоры. То есть при лизинге, учитывая срок амортизации легкового автомобиля, предпочитают использовать ускоренный метод. Но об этом немного позже.

Амортизация требуется всем, кто ведёт предпринимательскую деятельность. Причём расчёт делается не только применительно к купленным компанией машинам. Также это обязательно при принятии на работу сотрудника со своим автомобилем, который планируется использовать в служебных целях.

Амортизационные затраты фиксируют в бухгалтерских и налоговых учётах. Причём компания обязана регулярно отражать расходы. Подобные расчёты позволяют:

- отчитаться перед налоговой о тратах фирмы;

- оценить реальную стоимость автотранспортного средства для страховой компании>;

- эксплуатировать собственные ТС для нужд компании;

- передавать автомобили в лизинг.

![]()

Для сотрудников, ведущих бухгалтерский и налоговый учёт, крайне важно знать, когда начинается амортизация, как определяется срок полезного использования и какой метод использовать при расчётах

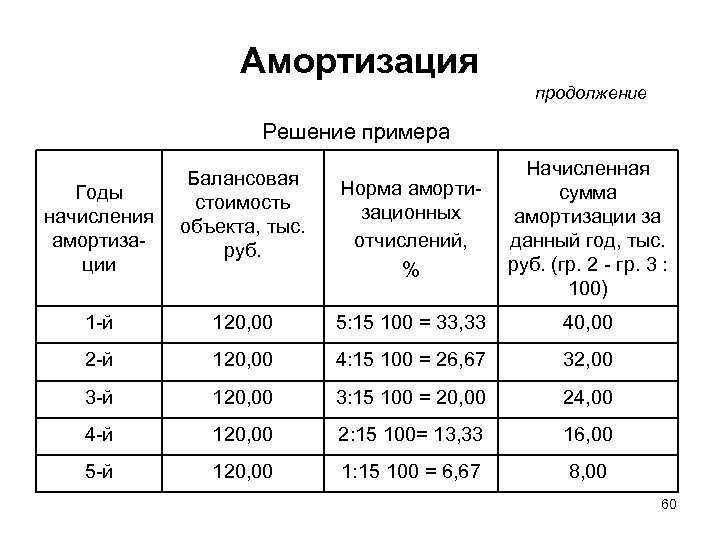

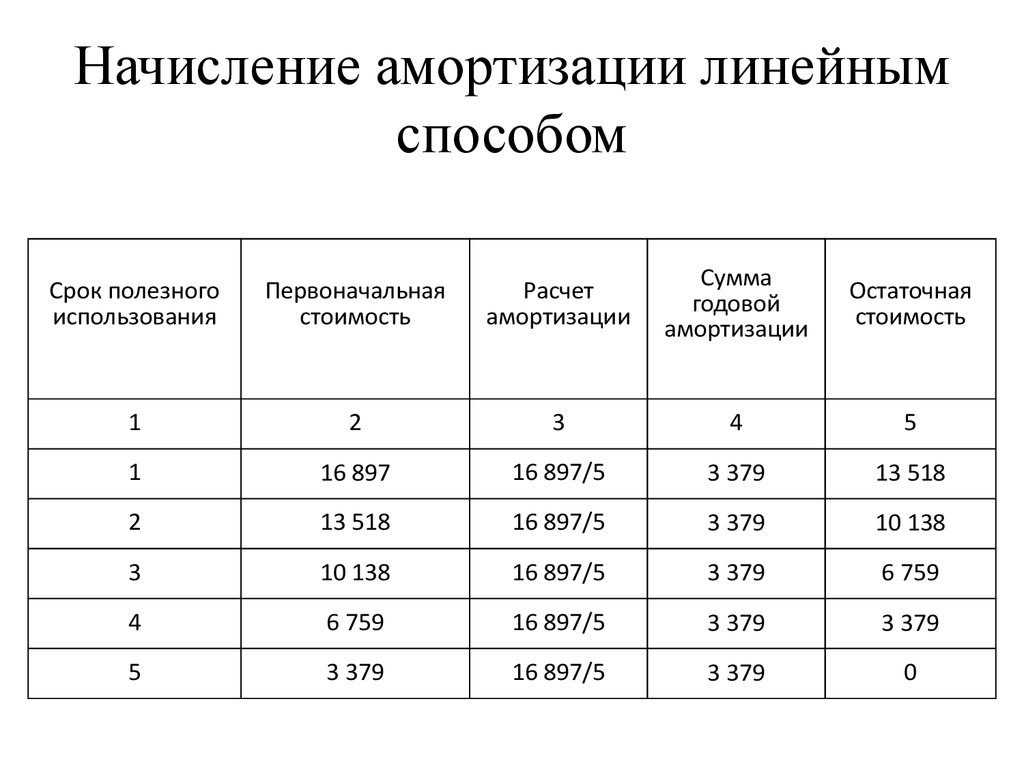

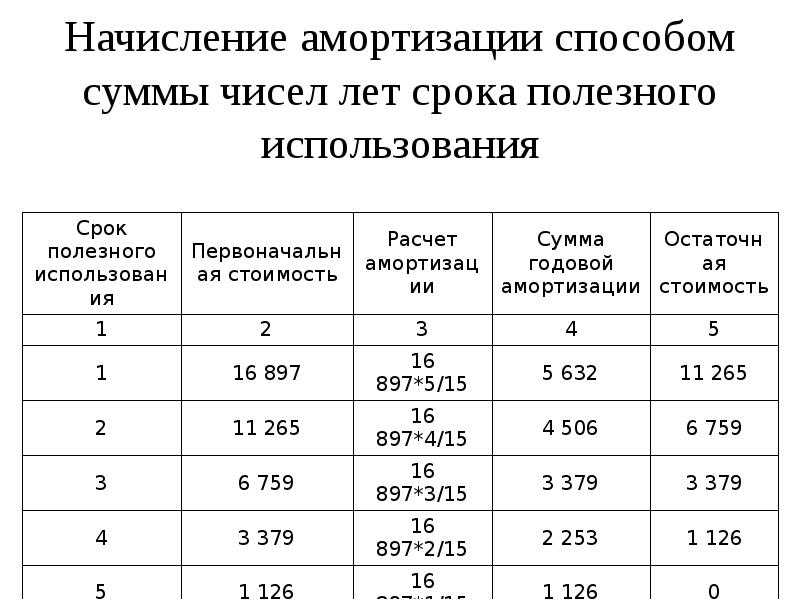

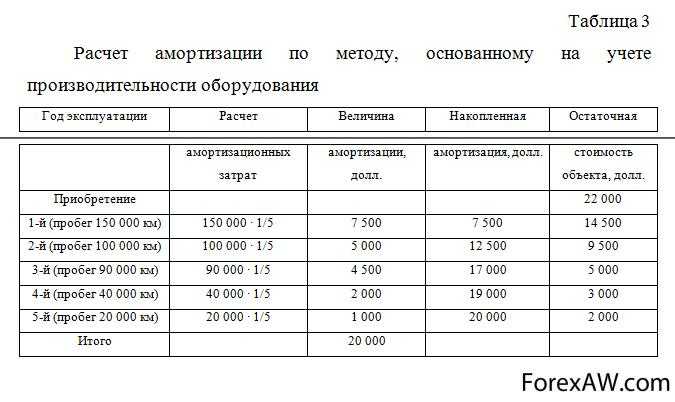

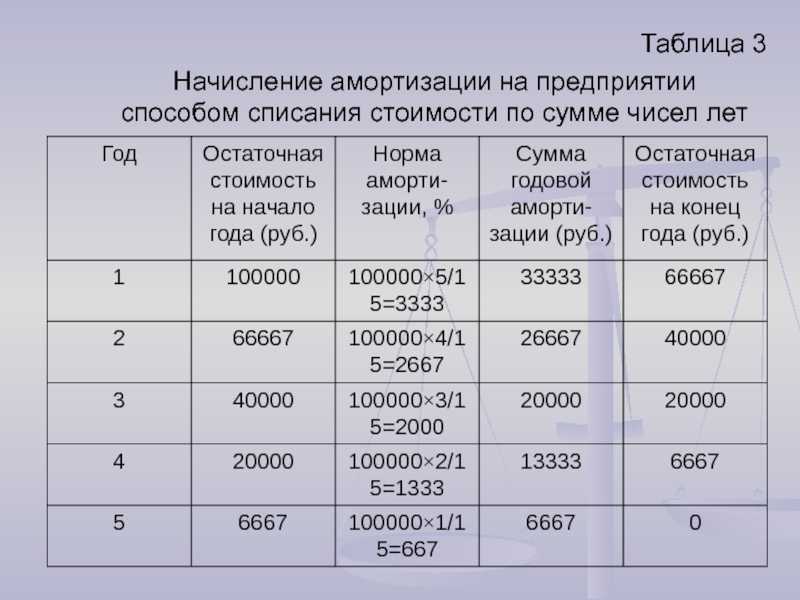

Способ отчисления цены, по сумме чисел лет срока полезного применения

Расчет амортизации машины по количеству числу лет полезного использования, так как и предыдущая методика является ускоренной. Самая большая денежная сумма, которая списывается каждый месяц, будет в первый год использования автомобиля, после чего данные средства будут уменьшаться с каждым следующим годом.

Основой такого расчета служит начальная цена транспортного средства, по которой оно принималось к учету. Данный расчет является произведением начальной стоимости автомобиля и нормы амортизации. Здесь норма износа будет считаться отдельно по каждому году, и зависеть от времени полезной эксплуатации транспортного средства. Способ списания цены соответственно объему продукции или услуг.

Основой такого расчета служит начальная цена транспортного средства, по которой оно принималось к учету. Данный расчет является произведением начальной стоимости автомобиля и нормы амортизации. Здесь норма износа будет считаться отдельно по каждому году, и зависеть от времени полезной эксплуатации транспортного средства. Способ списания цены соответственно объему продукции или услуг.

Этот расчет отличается от трех предыдущих, что может применяться преимущественно только для автомобильного транспорта. Данная норма амортизации установлена в процентном соотношении начальной стоимости автотранспорта на каждые тысячу километров пробега.

Определение срока использования для подержанных машин

В особом порядке определяется срок и порядок расчета износа по автотранспорту, приобретенному в подержанном состоянии. В таком случае срок службы машины, установленный Классификатором, можно уменьшить на то время, которое он эксплуатировался прежним владельцем

.

Важное условие – этот период должен быть подтвержден документами, например техпаспортом машины. Установить время эксплуатации автомобиля предыдущим владельцем можно и по таким документам, как:

- Акт приема-передачи;

- Заверенная копия инвентарной карточки объекта.

Возможна ситуация, когда срок эксплуатации автотранспорта у предыдущего хозяина приближается к верхней границе периода, определенного Классификацией, либо превышает ее. В таком случае новый собственник может определить срок на свое усмотрение, опираясь на требования техники безопасности и иные критерии.

Нюансы

Купленный автомобиль необходимо зарегистрировать в ГИБДД. Но этот процесс может затянуться на несколько недель ввиду, например, отсутствия бланков. Амортизацию нужно начислять со следующего месяца после ввода в эксплуатацию. Но как быть, если к этому моменту авто еще не зарегистрировано? В НК РФ четких указаний по этому поводу нет. Зато финансисты утверждают, что амортизировать можно и не зарегистрированное ТС, так как сотрудники ГИБДД просто ставят машину на учет, а не регистрируют право собственности.

Срок использования ТС в НУ определяется по утвержденной Классификации ОС. Ее же можно использовать для подержанных машин. Достаточно из указанного в справочнике срока вычесть количество лет эксплуатации, которые подтверждены документально. Если ТС было приобретено у физлица, то эти данные содержатся в паспорте на автомобиль. Если предыдущим владельцем была фирма, то стоит поднять акт приема-передачи ОС.

Иногда возникает ситуация, когда фактическое время использование ТС равно максимальному сроку, предусмотренному Классификацией, или превышает его. В таких случаях собственник может определять срок самостоятельно, «согласно требованиям техники безопасности» (ст. 259 НК).

Топ 3 самых дорогих машин в России на сегодняшний день

Особый интерес представляют автомобили, которые пользуются спросом на территории России. Рассмотрим основные варианты.

3.Mercedes-Benz Maybach S-Класс 680 II (Z223)

Одна из самых дорогих машин. В продаже доступен Mercedes-Benz Maybach S-Класс 680 II (Z223) с 6-литровым двигателем мощностью 612 лошадиных сил. Комплектуется автоматической коробкой перед, имеет полный привод и выполнен в черном цвете.

Основной вид топлива — бензин. За эту машину придется выложить на вторичном рынке от 33,2 миллионов рублей.

Автомобили S-класса являются воплощением роскоши. Их особенности — легендарный облик в дорогом интерьере, элегантность и простор, комфортные задние двери, цифровая передняя панель и другое.

За безопасность отвечает пакет вспомогательных систем, контролирующих движения и защищающих водителя от возможных ошибок. Объема багажника в 505 литров будет достаточно для дальних путешествий.

2.Bentley Continental GT Speed III

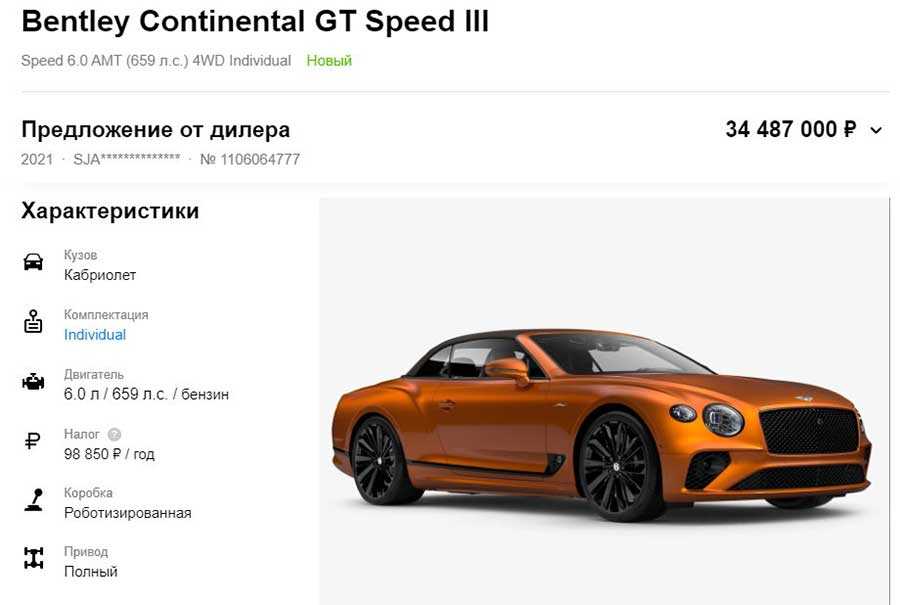

Покупка Bentley Continental GT Speed III обойдется в 34,5 млн рублей. За эти деньги предлагается купе 2022 года выпуска в индивидуальной комплектации с 6-литровым двигателем мощностью 659 лошадиных сил.

Мотор работает с роботизированной КПП, а хорошую проходимость обеспечивает полный привод. Одной из «фишек» машины является оранжевый цвет, позволяющий выделить транспортное средство из массы других авто.

Автовладельцы отмечают качественный дизайн кузова и динамику, хороший дорожный просвет и качество сборки. Приятно удивляет управляемость, отличная работа тормозной системы и шумоизоляция. Дорогой интерьер.

Из минусов стоит выделить повышенный расход топлива из-за большого объема мотора и высокие расходы на обслуживание.

1.Bentley Bentayga Speed I Рестайлинг

Лидером в представленной «троице» самых дорогих машин является Bentley Bentayga Speed I Рестайлинг. За 35,9 млн рублей можно получить 5-дверный внедорожник в индивидуальной комплектации 2021 года выпуска.

На борту машины установлен 6-литровый мотор мощностью 635 лошадиных сил. Силовой агрегат работает в паре с автоматической коробкой передач, а полный привод является гарантией хорошей проходимости.

Владельцы отмечают отличную динамику, как для кроссовера, хороший клиренс и высокий уровень комфорта. Коробка передач работает очень мягко и легко переключается. Ходовая подвеска жестковата, но имеющихся настроек достаточно для «проглатывания» имеющихся неровностей.

В салоне качественная отделка, 10.9-дюймовый дисплей, возможность подключения смартфонов по AirPlay.

Авто набирает 100 км/ч за 3,9 с, а максимальная отметка скорости — 306 км/ч. Из минусов машины только высокая цена.

Subaru BRZ

Subaru BRZ – удивительный маленький спортивный автомобиль с серьезными характеристиками и управляемостью. Это не самый мощный, но, пожалуй, один из самых интересных для вождения автомобиль. Самое интересное, что за рулем этой машины вы будете выглядеть богатым и состоятельным человеком. Купить сегодня подержанную Subaru BRZ можно за 1,0-1,2 млн рублей (за авто 2013-2014 года).

Согласитесь, за такую сумму вы вряд ли приобретете новый автомобиль, который будет делать вас в глазах окружающих состоятельным человеком. А уж девушки, которые, как правило, не разбираются в автомобилях, будут думать, что вы владеете спорткаром, сравнимым по стоимости с Ferrari. И все это благодаря уникальному дизайну Subaru BRZ.

Dodge Challenger

Это еще один американский культовый автомобиль, который гарантированно заставит оборачиваться на дороге как водителей, так и пешеходов. А особенно эта машина удивляет девушек. Хотите похвастаться перед дамами? У вас сегодня есть уникальный шанс приобрести недорого спортивный автомобиль, который удивит вас самих.

Увы, новые модели доступны для действительно состоятельных людей, любящих адреналин. Средние ценники на новые спорткары начинаются от 6,5 млн рублей. К счастью, на вторичке Dodge Challenger есть. Не много, но есть из чего выбрать. Например, за экземпляр 2011 года просят всего 1,6 млн рублей. Единственный минус авто – это его мощность, которая будет провоцировать вас на нарушение ПДД.

Используемые в учете бухгалтерские проводки

В БУ приняты проводки по начислению амортизации основных средств, где в дебете указаны затратные счета, а в кредите — счет 02. Для учета износа нематериальных активов используется счет 05. Дебет проводки зависит от производственного назначения амортизируемого объекта. Учет следует вести отдельно по каждому ОС и НМА.

Резюмируем, как отразить начисление износа, проводки собраны в таблице:

Используя данные таблицы, легко сделать проводки по отображению накопленного износа ОС И НМА в учете организации.

Допустим, начислена амортизация производственного оборудования, проводка в этом случае выглядит так: дебет 20, кредит 02. В записи использован дебет счета 20 для отражения износа основного средства, эксплуатируемого для производства выпускаемой продукции.

Проводка дебет 26, кредит 05 отражает начисление износа для нематериального актива, который использует непроизводственный персонал. Такой записью отражается, например, программное обеспечение для финансового отдела и бухгалтерии. Нередко сумма накопленной амортизации программного обеспечения и иных нематериальных активов отражается на счете 97.

Еще пример: организация использует легковой автомобиль для доставки реализуемой продукции. Затраты на транспортировку относятся к категории расходов на продажу, которые накапливаются в дебете счета 44. Применимо к автомобилю начислена амортизация основных средств, проводка следующая: дебет 44, кредит 02.

По истечении срока полезного использования либо раньше этого времени наступает момент выбытия основных средств. ОС списывают с баланса организации. В этот же момент необходимо списать и накопленный износ. В учете списание амортизации основных средств выполняется проводкой дебет 02, кредит 01.

Выполняется по каждому списываемому основному средству отдельно. Данная операция закрывает счет 02 (или 05 для НМА) и корректирует остаточную стоимость актива.

Рассмотрим на примере:

- Д01, К60 — 6 000 000 — ОС производственного назначения приобретено у поставщика.

- Д19, К60 — 1 200 000 — выделен НДС.

В учетной политике закреплен линейный метод расчета амортизации. Для основного средства установлен СПИ 10 лет.

Д20, К02 — 50 000 — ежемесячное начисление износа.

Через 3 года руководство приняло решение основное средство реализовать.

Д01, К02 — 1 800 000 — списана начисленная амортизация за время эксплуатации.

Источник

Когда следует начинать

Если исходить из бухгалтерского учёта, то по действующим правилам амортизацию ТС следует начислять с первого числа месяца, следующего за месяцем взятия амортизируемого автомобиля на бухучёт.

Если же говорить про налоговый учёт, то здесь ситуация несколько иная. Вычисленная норма амортизации для автомобиля начинает начисляться также с первого числа месяца, но после того месяца, когда транспортное средство было уже введено в эксплуатацию.

Для расчётов может применяться как стандартная, так и ускоренная амортизация для авто, вне зависимости от того, к какой группе относится автомобиль. Это важная процедура, от которой во многом зависит прозрачность бухгалтерского и налогового учёта компании.

Важно добавить, что факт проведения процедуры регистрации транспортного средства в отделении ГИБДД при начислении амортизации роли не играет. Требуется вовремя приступить к амортизации согласно действующим нормам и законам

В противном случае могут возникнуть проблемы при дальнейших проверках

Требуется вовремя приступить к амортизации согласно действующим нормам и законам. В противном случае могут возникнуть проблемы при дальнейших проверках.

Автомобиль продан

При реализации основного средства организация уменьшает доходы от операции на остаточную стоимость проданного имущества. Так установлено в пп. 1 п. 1 ст. 268 Налогового кодекса. Остаточная стоимость определяется как разница между первоначальной стоимостью и суммой амортизации, начисленной за период эксплуатации (ст. 257 НК РФ). Налогоплательщик также вправе уменьшить доходы на сумму расходов, непосредственно связанных с подобной реализацией, в частности на расходы по оценке, хранению, обслуживанию и транспортировке реализуемого имущества.

Проблем не возникает, если выручка от реализации объекта основных средств превышает сумму остаточной стоимости и расходов на реализацию. Однако основное средство может быть продано с убытком. То есть остаточная стоимость амортизируемого имущества с учетом расходов, связанных с его реализацией, превышает величину полученной выручки. В п. 3 ст. 268 НК РФ предусмотрен особый порядок учета убытка. Его сумма включается в состав прочих расходов равными долями в течение срока, определяемого как разница между сроком полезного использования и фактическим сроком эксплуатации до момента реализации.

Как определить срок, в течение которого учитывается убыток при продаже дорогого автомобиля или пассажирского автобуса, разъяснено, например, в Письме Минфина России от 02.04.2008 N 03-03-06/2/34.

Применение специального коэффициента в отношении легкового автомобиля первоначальной стоимостью более 600 000 руб. (300 000 руб. до 2008 г.) предполагает продление срока полезного использования в два раза. Аналогичная ситуация и с пассажирским автобусом, первоначальная стоимость которого более 800 000 руб. (400 000 руб.). При определении периода, в течение которого будет отражаться убыток от продажи указанных транспортных средств, срок полезного использования необходимо корректировать на коэффициент 0,5.

Пример 5. ЗАО «Сфера» в январе 2008 г. приобрело и ввело в эксплуатацию легковой автомобиль первоначальной стоимостью 800 000 руб. и сроком полезного использования 50 месяцев. Основная норма амортизации — 2% (1 : 50 мес. x 100%). При начислении амортизации необходимо применять специальный коэффициент 0,5. В июне 2008 г. автомобиль был продан за 600 400 руб. Расходов, связанных с реализацией транспортного средства, у организации не было.

До продажи автомобиль находился в эксплуатации пять месяцев. Ежемесячная сумма амортизации — 8000 руб. (800 000 руб. x 2% x 0,5). К моменту реализации остаточная стоимость составила 760 000 руб. (800 000 руб. — 8000 руб. x 5 мес.). Таким образом, имущество было продано с убытком в размере 159 600 руб. (760 000 руб. — 600 400 руб.). Срок, в течение которого убыток включается в состав прочих расходов, составляет 95 месяцев (50 мес. : 0,5 — 5 мес.). Ежемесячно с июля 2008 г. организация имеет право признавать в расходах по 1680 руб. (159 600 руб. : 95 мес.).

Nissan 370Z

Возможно, для кого-то этот автомобиль окажется одним из самых классных в нашем списке. Nissan 370Z имеет богатую историю и родословную. Это не только настоящий спорткар со всеми присущими такого класса автомобилю техническими возможностями, но и действительно очень стильный, агрессивный автомобиль. По мнению многих экспертов, дизайн этой машины выглядит дороже, чем она стоит.

Хотя ценники на новый спорткар кусаются. Но если у вас нет возможности купить дорогой Nissan 370Z, ваш путь должен лежать на вторичный рынок. Например, за авто 2009 года вы можете отдать 1,4 млн. За эти деньги вы получите сумасшедший автомобиль мощностью 331 л. с. с задним приводом и МКПП.

Эта машина унесет в космос не только вас, но и, поверьте, также отправит в стратосферу любую девушку. И самое главное – большинство девушек никогда не догадаются, что эта ваша машина стоит меньше 2 млн рублей. Поверьте, многие будут думать, что вы владеете автомобилем стоимостью более 5 млн рублей.