- Суть кредитных каникул для бизнеса

- Налоговые обязательства при предоставлении займа

- Кредитные каникулы в связи с коронавирусом

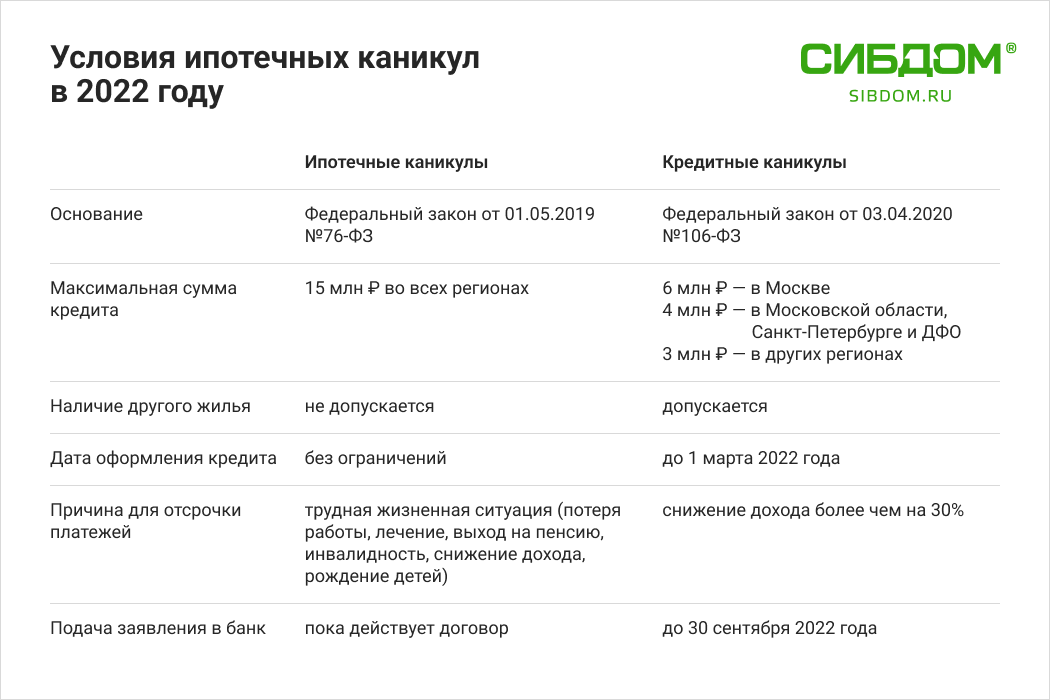

- Что такое ипотечные каникулы и как это работает

- Чем ипотечные каникулы отличаются от реструктуризации кредита

- Чем ипотечные каникулы отличаются от кредитных каникул

- Виды ипотечных каникул

- Частичная выплата (разбивка платежей)

- Полная отсрочка ежемесячных платежей

- Погашение процентов

- Увеличение срока ипотеки

- Завершенные дела

- Как оформить кредитные каникулы мобилизованным: пошаговая инструкция

- Обращение в банк

- Какие документы нужно предоставить

- Как банк проверяет информацию

- Сроки решения и дальнейшие действия банка

- В каких случаях банки могут отказать

- Что делать при отказе банка

- Кредитные каникулы в связи с событиями на Украине в 2022

- Кредитные каникулы в связи с частичной мобилизацией в 2022 году

- Источники

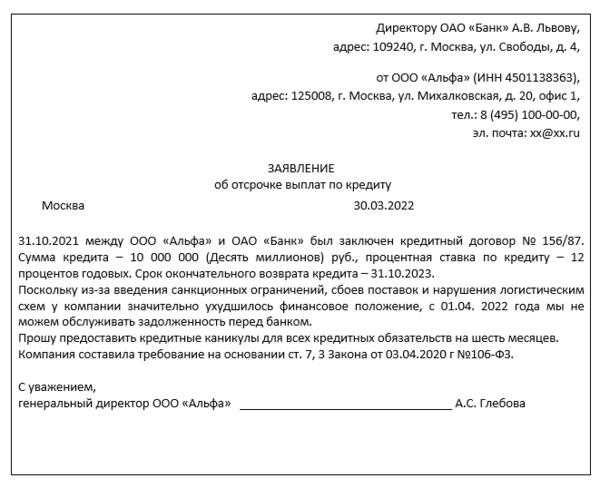

- Как составить заявление

- Физические лица

- Частые вопросы

Суть кредитных каникул для бизнеса

Заемщику — юридическому лицу надо обратиться в банк с требованием об изменении условий займа, предусматривающим приостановление исполнения заемщиком своих обязательств на срок, определенный заемщиком. Такую бумагу, как справка в банк от ИП для кредитных каникул, оформляет сам индивидуальный предприниматель (если он выбирает вариант получения отсрочки по той же схеме, что и физическое лицо).

Срок предоставления отсрочки — не более 6 месяцев. Она действует с 1 апреля до 30 сентября 2020 года. Отказаться от льготного графика платежей и погасить сумму кредита (всю или частично), не прерывая льготного периода, разрешается в любой момент. В это время проценты начисляются на условиях кредитного договора. Их добавят в объем обязательств по окончании льготного периода.

Если банк работает по программе Минэкономразвития РФ и получает субсидии, заемщик в течение 6 месяцев не выплачивает 67% от суммы процентов и получает отсрочку на платежи по основному долгу. Остальные 33% от суммы процентов погашают по стандартному графику или включают их в основной долг, который выплачивают после истечения отсрочки.

Налоговые обязательства при предоставлении займа

Любой договор займа — это соглашение сторон о том, что заемщку предоставляются деньги или любое ценное имущество, а он точно в срок обязуется вернуть долг. При заключении таких договоров без процентных начислений возникают следующие налоговые обязательства:

- НДС. Здесь огромное значение имеет, в каком виде выдавался займ. Необходимость уплачивать НДС не возникает, если займ выдавался в деньгах. Это связано с тем, что в данном случае отсутствует переход права собственности. Здесь даже не требуется составления счет-фактуры. Если же займ был предоставлен в виде вещи, то освобождения от НДС не предусматривается. Кредитор в течение 5 дней с момента передачи вещей должен отправить клиенту счет с выделенным НДС. Таким образом получается, что при выдаче займа не в деньгах НДС исчисляется уже в момент передачи имущества.

- Налог на прибыль. Любое имущество, переданное по договору займа, не может быть включено в состав расходов при налогообложении прибыли.

- Страховые взносы. Никаких страховых взносов по займам не предусматривается. Это в равной мере касается пенсионных, медицинских и социальных страховых взносов, а также тех, которые числятся, как взносы за травматизм.

Займы, предусматривающие начисление процентов, имеют такие отличия:

- Они не облагаются НДС.

- Проценты по займу идут в пункт «внереализационные доходы».

- НДФЛ платится, если физлицо получает выгоду при экономии на процентах.

- Страховые взносы не платятся и в этом случае.

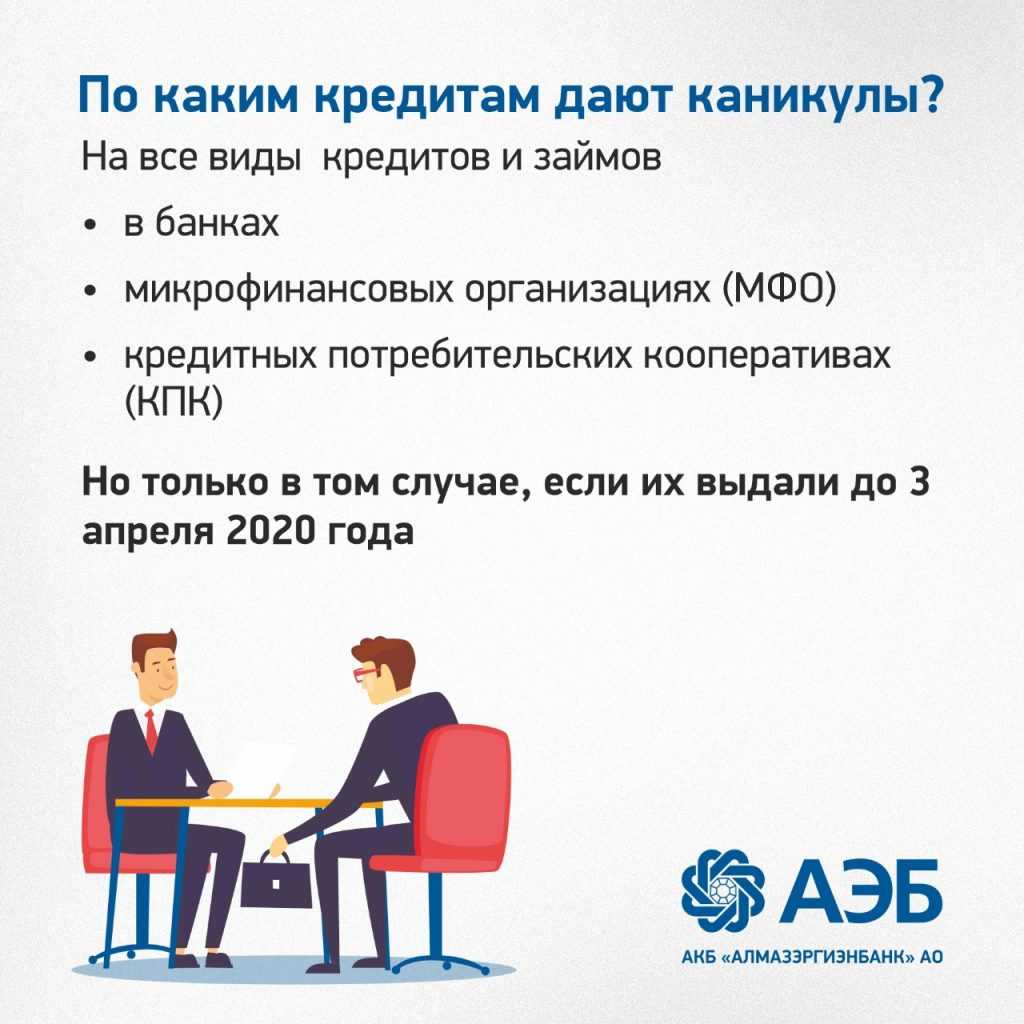

Кредитные каникулы в связи с коронавирусом

Падение доходов, спровоцированное вынужденной самоизоляцией на фоне вирусной угрозы, негативно отразилось на взаимоотношении банков и заемщиков.

Кредитные каникулы из-за пандемии можно было получить с 3 апреля по 30 сентября 2020 года. В настоящее время воспользоваться каникулами можно только по программам, установленным самими банками, или ипотечными кредитными каникулами, о которых мы говорили выше.

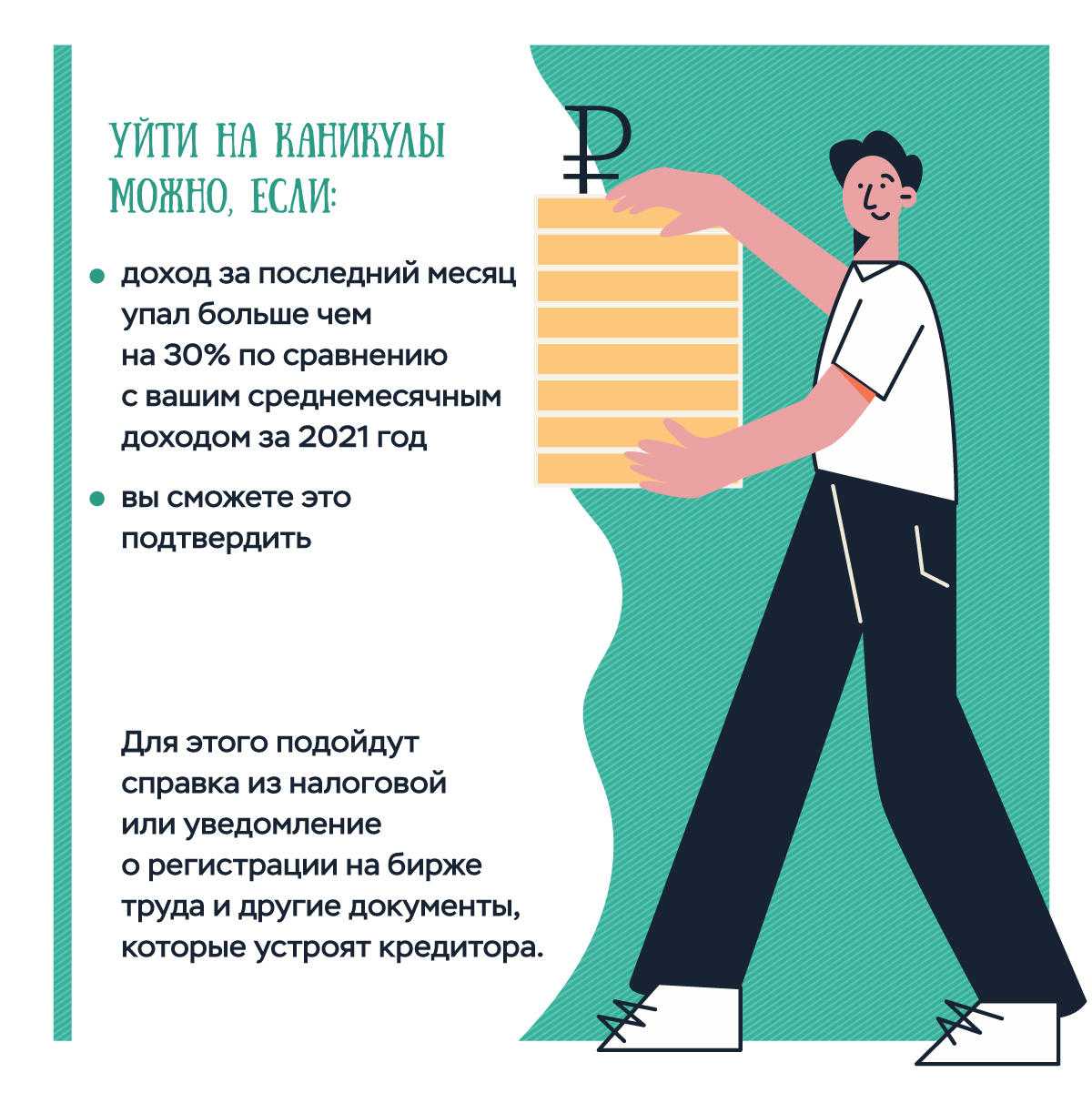

Граждане страны, чей уровень доходов на фоне пандемии коронавируса снизился на 30% и более относительно среднемесячного дохода за 2019 год, могли обратиться в банк за получением кредитных каникул по действующим займам. Льготы из-за коронавируса предоставлялись не только по ипотечным, но и по потребительским кредитам.

На их получение могли рассчитывать и физлица, и субъекты малого и среднего бизнеса: индивидуальные предприниматели и небольшие компании.

Разница между государственной программой кредитных каникул и банковским предложением — одобрение каникул сейчас целиком зависит от конкретного банка. Даже полное соответствие заявленным условиям не гарантирует, что заемщик сможет воспользоваться услугой.

При получении каникулярного периода вводится не только отсрочка платежа, но также отменяется начисление пеней и штрафов, вызванных неуплатой кредита. Кроме того, финансовые организации не вправе требовать от заемщика досрочного погашения займа или применять процедуру обращения к залогу, в том числе и ипотечной недвижимости.

Важно! Проценты по кредиту будут начисляться весь период кредитных каникул. Их оплата войдет в новый график погашения, разработанный банком после окончания льготного периода

В сентябре 2022 года ожидаются новые кредитные каникулы — по крайней мере, для участников СВО и для членов их семей. Центробанк, реагируя на геополитическую обстановку и объявленную частичную мобилизацию, призвал банки и микрокредитные компании организовать собственные кредитные каникулы для мобилизованных граждан и для членов их семей.

Также ЦБ призывает не начислять по кредитным договорам таких заемщиков штрафы и пени и не требовать досрочного исполнения обязательств.

Ряд банков уже откликнулся на такую инициативу с пониманием. Сколько всего российских кредитных организаций поддержит таким образом мобилизированных граждан — покажет ближайшее время.

Что делать, если банк не одобрил каникулы

Нечем платить кредит? Вы нуждаетесь в правовой поддержке? Обратитесь за помощью к нашим юристам!

Мы профессионально оказываем услуги заемщикам, попавшим в сложные жизненные обстоятельства, помогая не только добиться отсрочки платежей, но и вовсе избавиться от долгов через банкротство граждан. Наш опыт позволяет успешно разрешать даже самые сложные дела о долгах физических лиц!

Что такое ипотечные каникулы и как это работает

Ипотечные каникулы – это период, в течение которого заемщик имеет право не платить всю сумму ежемесячной выплаты по жилищному кредиту или ее часть. Обязательное условие: сложное финансовое положение заемщика, которое он может подтвердить. При этом общая сумма выплат по ипотеке не уменьшается. Ипотечные каникулы полезны для тех, кто испытывает временные трудности: потерял работу, утратил здоровье, резко изменился состав семьи и так далее. Выплаты по ипотеке можно поставить на паузу.

Например, работал человек на заводе, получал свои 50-60 тысяч рублей, взял в ипотеку квартиру с ежемесячным платежом тысяч в 20, а потом его сократили. Устроиться на другую работу не получается, кредит платить нечем, а влезать в просрочки и портить кредитную историю не хочется. Ипотечные каникулы позволяют до полугода вообще не вносить ежемесячные платежи, и за это время найти работу или хотя бы покупателя на свою ипотечную недвижимость (поскольку жилье находится в залоге у банка, сделать это не так просто, обычно требуется время).

Для получения отсрочки по платежам клиент должен предоставить в банк документы, которые достоверно свидетельствуют о сложном финансовом положении заемщика. То есть, выпросить каникулы под «честное слово» не получится. До 1 августа 2019 года решение о предоставлении ипотечных каникул банк принимал исключительно на основании своих внутренних документов, а начиная с этой даты – на основании федерального закона № 76-ФЗ от 01.05.2019.

Чем ипотечные каникулы отличаются от реструктуризации кредита

Цель обеих услуг единая — помочь заемщику справиться с кредитной нагрузкой, облегчить выплаты, если возникли финансовые проблемы. Однако техническая реализация отличается.

Каникулы даются как временная отсрочка для того, чтобы клиент мог справиться с трудной ситуацией и затем выплатить ипотеку в полном объеме. Реструктуризация нужна клиенту для уменьшения ежемесячных платежей по кредиту за счет увеличения срока возврата долга.

В первом случае предполагается, что финансовая ситуация у клиента скоро улучшится (он найдет работу, новый источник дохода и т.д.), а во втором случае считается, что доход заемщика снизился надолго, и ему требуется создать другие условия для возвращения кредита. Соответственно, срок каникул ограничен 6 месяцами, а период реструктуризации может быть любым – на усмотрение банка.

В отличие от ипотечных каникул, предоставляемых только для заемщиков по жилищным кредитам, реструктурировать можно любой заем – потребительский, автокредит, ипотеку и так далее. При реструктуризации нет таких жестких условий, как в случае с временной отсрочкой платежа.

Реструктуризация может проводиться одновременно с ипотечными каникулами, если банк и заемщик посчитают, что это поможет последнему выплатить задолженность. На эту тему читайте отдельный материал на нашем сайте: Реструктуризация кредита – что это такое + 7 способов реструктуризации задолженности

Чем ипотечные каникулы отличаются от кредитных каникул

Как следует из названия, ипотечные каникулы предоставляются только для заемщиков по ипотечным кредитам. С 1 августа 2019 года такая услуга регулируется законом № 76-ФЗ (статья 4).

Каникулы по другим видам кредитов – это услуга, добровольно предоставляемая банками на основе собственных внутренних правил и условий. Поэтому когда вам встречается формулировка ипотечные каникулы или кредитные каникулы, то речь скорее идет именно об ипотеке, так как закон разрабатывался именно для ипотечников, попавших в трудную жизненную ситуацию.

Виды ипотечных каникул

Законом предусмотрено 2 основных варианта ипотечных каникул:

- Частичная выплата (разбивка платежей);

- Полная отсрочка ежемесячных платежей.

Еще две отсрочки банки могут предложить на свое усмотрение, в законе они не прописаны, но на рынке банковских услуг встречаются.:

- Погашение процентов;

- Увеличение срока ипотеки.

Какой именно выбрать – решает сам заемщик, он должен указать выбранный вид в своем заявлении в банк. Рассмотрим каждый из вариантов подробнее и разберем примеры.

Частичная выплата (разбивка платежей)

В течение срока ипотечных каникул заемщик платит только часть обычных ежемесячных платежей – долю основного платежа и долю процентных выплат. Остаток платежа распределяется на весь период после каникул.

Пример.

Заемщик Петров выплачивал ипотечный кредит, взятый на 10 лет. Ежемесячный платеж составлял 15 000 рублей, из которых на момент начала отсрочки 8500 приходилось на основной долг, а 6500 – на проценты. Петрову были предоставлены ипотечные каникулы на 6 месяцев по его просьбе, указанной в заявлении, в виде сокращения ежемесячного платежа до 10 000 рублей. В итоге за время отсрочки невыплаченными оказались 5000*6 = 30 000 рублей. Эту сумму Петров должен будет выплатить по окончании изначального срока ипотеки – ежемесячными платежами по 5000 рублей в течение 6 месяцев. В реальности сумма процентов может оказаться выше, поскольку они начисляются на остаток основного долга, а он в период ипотечных каникул уменьшается медленнее.

Полная отсрочка ежемесячных платежей

Пока длятся ипотечные каникулы, заемщик не вносит ежемесячные платежи. Срок ипотеки продлевается на период отсрочки. Долг, накопившийся за время ипотечных каникул, клиент банка выплачивает после окончания стандартного срока кредита.

Пример:

заемщик Кузнецова с августа 2011 года в течение 8 лет выплачивала ипотечный кредит, взятый на 10 лет. Однако из-за потери работы в августе 2019-го ей пришлось подать заявление на кредитные каникулы. Кузнецова выбрала вариант полной отсрочки своего ежемесячного платежа в 23 000 рублей на 4 месяца. Таким образом, долг в 23 000 *4 = 92 000 рублей переходит на дополнительный период в 4 месяца, который банк назначит Кузнецовой после окончания планового периода ипотеки в августе 2021 года. В итоге выплаты у заемщика закончатся в декабре 2021-го.

Два других способа чаще всего доступны в виде маркетинговых акций, которые некоторые банки добровольно предоставляют клиентам. В законе они не обозначены, и требовать их предоставления заемщик не вправе.

Погашение процентов

Это разновидность разбивки платежей, предлагаемая некоторыми банками в рамках собственных программ ипотечных каникул. В течение льготного периода заемщик оплачивает только проценты по кредиту, основной долг не выплачивается. После окончания периода отсрочки невыплаченная сумма основного долга распределяется по ежемесячным платежам до конца срока ипотеки.

Пример:

Заемщик Сидоров выплачивал ипотечный кредит, взятый на 10 лет. Ежемесячный платеж составлял 10 000 рублей, из которых на момент начала отсрочки 3500 приходилось на основной долг, а 6500 – на проценты. Было сделано 44 платежа. Банк дал Сидорову отсрочку по выплате основного долга на 6 месяцев. Ежемесячный платеж во время ипотечных каникул составил 6500 рублей. Таким образом, после ипотечных каникул у Сидорова остались невыплаченными 3500*6 = 21 000 рублей. Их банк распределит на весь оставшийся период в 76 платежей. Таким образом, Сидоров теперь будет платить ежемесячно 10 000 + (21000/76) = 10276 рублей.

Увеличение срока ипотеки

Эта опция похожа на реструктуризацию долга с той разницей, что предоставляется она не более, чем на полгода. А значит, полезна будет прежде всего тем, у кого до полной выплаты кредита осталось не очень много времени (год-полтора), и снижение ежемесячного платежа за счет удлинения срока ипотеки продлится до окончания выплат.

Пример:

Пример: Заемщик Васильев взял квартиру в ипотеку на 5 лет. 4 года он выплачивал ежемесячные платежи в размере 46 000 рублей. До окончания срока выплат осталось вернуть 552 000 рублей. В семье Васильева родился сын, а из-за проблем у работодателя доход заемщика сократился на 30%. Васильев выбрал ипотечные каникулы в виде увеличения срока ипотеки на 6 месяцев. Поскольку оставшуюся сумму банк разделил не на 12, а на 18 месяцев, ежемесячный платеж составил уже не 46 000 рублей, а 552 000 / 18 = 30667 рублей.

Обратите внимание! Банки могут предоставлять не все виды ипотечных каникул из приведенного перечня, но альтернатива должна иметь место. Закон №76-ФЗ в качестве обязательного устанавливает выбор между частичной выплатой и полной отсрочкой платежа.

Завершенные дела

Все судебные дела размещены с согласия должников

А76-5893/2021

Было долга — 505 880 руб.

Москва

Завершено:

23.05.2022

Этапы:

05.07.2021

Поступило в работу

13.07.2021

Подача заявления

16.05.2022

Признан банкротом

Списано долга:

505 880 руб.

А66-10865/2021

Было долга — 456 332 руб.

Тверь

Завершено:

23.05.2022

Этапы:

11.06.2021

Поступило в работу

25.06.2021

Подача заявления

16.05.2022

Признан банкротом

Списано долга:

456 332 руб.

А44-1495/2021

Было долга — 320 774 руб.

Великий Новгород

Завершено:

20.05.2022

Этапы:

22.06.2021

Поступило в работу

02.07.2021

Подача заявления

17.05.2022

Признан банкротом

Списано долга:

320 774 руб.

А76-5893/2021

Было долга — 1 474 300 руб.

Челябинск

Завершено:

24.05.2022

Этапы:

13.07.2021

Поступило в работу

22.07.2021

Подача заявления

16.05.2022

Признан банкротом

Списано долга:

1 474 300 руб.

А83-18630/2020

Было долга — 6 788 453 руб.

Симферополь

Завершено:

25.04.2022

Этапы:

02.06.2021

Поступило в работу

12.06.2021

Подача заявления

13.04.2022

Признан банкротом

Списано долга:

6 788 453 руб.

А54-1108/2021

Было долга — 1 376 902 руб.

Рязань

Завершено:

30.04.2022

Этапы:

03.06.2021

Поступило в работу

17.06.2021

Подача заявления

19.04.2022

Признан банкротом

Списано долга:

1 376 902 руб.

А56-116393/2020

Было долга — 1 788 439 руб.

Санкт-Петербург

Завершено:

30.03.2022

Этапы:

18.04.2021

Поступило в работу

30.04.2021

Подача заявления

23.03.2022

Признан банкротом

Списано долга:

1 788 439 руб.

А43-12747/2021

Было долга — 740 553 руб.

Нижний Новгород

Завершено:

22.03.2022

Этапы:

05.05.2021

Поступило в работу

30.05.2021

Подача заявления

10.03.2022

Признан банкротом

Списано долга:

740 553 руб.

А51-14171/2021

Было долга — 2 830 771 руб.

Владивосток

Завершено:

20.05.2022

Этапы:

17.06.2021

Поступило в работу

28.06.2021

Подача заявления

12.05.2022

Признан банкротом

Списано долга:

2 830 771 руб.

А56-10148/2021

Было долга — 834 881 руб.

Санкт-Петербург

Завершено:

16.01.2022

Этапы:

22.04.2021

Поступило в работу

03.05.2021

Подача заявления

06.01.2022

Признан банкротом

Списано долга:

834 881 руб.

А41-12243/21

Было долга — 643 404 руб.

Москва

Завершено:

11.03.2022

Этапы:

12.04.2021

Поступило в работу

27.04.2021

Подача заявления

22.02.2022

Признан банкротом

Списано долга:

643 404 руб.

А41-79708/20

Было долга — 830 715 руб.

Москва

Завершено:

22.02.2022

Этапы:

18.05.2021

Поступило в работу

26.05.2021

Подача заявления

16.02.2022

Признан банкротом

Списано долга:

830 715 руб.

А40-188445/20-74-294

Было долга — 566 901 руб.

Москва

Завершено:

29.03.2022

Этапы:

13.01.2021

Поступило в работу

05.02.2021

Подача заявления

24.03.2022

Признан банкротом

Списано долга:

566 901 руб.

А40-604/2021-66-3

Было долга — 790 446 руб.

Москва

Завершено:

29.03.2022

Этапы:

25.04.2021

Поступило в работу

06.05.2021

Подача заявления

21.03.2022

Признан банкротом

Списано долга:

790 446 руб.

А40-240794/20-101-449

Было долга — 563 881 руб.

Москва

Завершено:

16.02.2022

Этапы:

12.02.2021

Поступило в работу

10.03.2021

Подача заявления

11.02.2022

Признан банкротом

Списано долга:

563 881 руб.

А10-5598/2020

Было долга — 1 718 331 руб.

Улан-Удэ

Завершено:

15.02.2022

Этапы:

13.04.2021

Поступило в работу

01.05.2021

Подача заявления

10.02.2022

Признан банкротом

Списано долга:

1 718 331 руб.

А54-9021/2020

Было долга — 3 982 320 руб.

Рязань

Завершено:

03.02.2022

Этапы:

20.03.2021

Поступило в работу

14.04.2021

Подача заявления

19.01.2022

Признан банкротом

Списано долга:

3 982 320 руб.

А40-1715/21-184-5

Было долга — 1 280 992 руб.

Москва

Завершено:

10.02.2022

Этапы:

22.04.2021

Поступило в работу

10.05.2021

Подача заявления

03.02.2022

Признан банкротом

Списано долга:

1 280 992 руб.

А58-9179/2020

Было долга — 2 551 911 руб.

Москва

Завершено:

16.02.2022

Этапы:

15.06.2021

Поступило в работу

04.07.2021

Подача заявления

15.02.2022

Признан банкротом

Списано долга:

2 551 911 руб.

А40- 10964/21-8-28

Было долга — 1 918 500 руб.

Москва

Завершено:

16.02.2022

Этапы:

22.03.2021

Поступило в работу

20.05.2021

Подача заявления

27.01.2022

Признан банкротом

Списано долга:

1 918 500 руб.

Посмотреть все

Как оформить кредитные каникулы мобилизованным: пошаговая инструкция

Автоматически всем заемщикам из числа военнослужащих кредитные каникулы не предоставляются. Чтобы получить возможность отсрочить платежи, нужно подать в банк заявление о своем статусе.

Обращение в банк

По закону банки обязаны предоставлять кредитные каникулы для мобилизованных и их семей. Но кредитные организации просто не могут отслеживать статус заемщика в режиме реального времени, поэтому нужно самостоятельно обратиться в банк с заявлением.

На обращение у заемщиков есть достаточно много времени – срок подачи заявления ограничен 31 декабря 2023 года. Первым заявки начал принимать Сбербанк, за ним подтянулись и другие банки, включая ВТБ, «Почта Банк» и остальных.

Какие документы нужно предоставить

Чтобы получить отсрочку, заявитель должен сообщить об этом банку и подтвердить свой статус. Для этого нужно подать заявление (его банк составит на месте) и контракт или иной документ, подтверждающий мобилизацию (например, повестка).

Если заявление поступает от члена семьи мобилизованного гражданина, то ему нужно подтвердить статус члена семьи, дополнив пакет документом о праве на льготу. Среди них:

- свидетельство о браке;

- свидетельство о рождении для детей;

- справка об инвалидности для детей и иных иждивенцев, являющихся инвалидами;

- справку из учебного заведения на ребенка, который обучается по очной форме и не достиг 23-летнего возраста.

После обращения банк принимает решение о предоставлении кредитных каникул.

Как банк проверяет информацию

Ситуация с мобилизацией достаточно сложная, и не всегда у заявителя есть возможность предоставить документ, который подтвердит его статус. К примеру, у супруги на руках нет доказательства того, что супруг проходит службу в рамках мобилизации. В этом случае банк самостоятельно делает запрос в Минобороны, а от заявителя не требуется дополнительных доказательств.

Банк также вправе проверить предоставленные данные – послать запрос в подразделение, которое выдало документ о мобилизации. По факту обращения кредитная организация должна получить ответ в течение 7 дней.

Сроки решения и дальнейшие действия банка

У банка или МФО есть 10 дней на рассмотрение обращения. Если в этот период кредитная организация не может принять решение, то отсрочка по платежам включается автоматически. Но если банк даст официальный отказ, указав причину, этого не произойдет.

После принятия решения банк направляет заявителю новый график платежей – исходя из сроков, указанных в заявлении.

В каких случаях банки могут отказать

Причиной для отказа может стать только неподтвержденный статус мобилизованного. Но закон оговаривает, что банк обязан уведомить заемщика об отказе. То есть, если заемщик не получил уведомление в течение 15 дней со дня подачи заявления, кредитные каникулы считаются предоставленными.

Что делать при отказе банка

Если кредитное учреждение отказало в кредитных каникулах, а у заявителя есть право на них, то он вправе подать жалобу в Центробанк. Также есть возможность обратиться в прокуратуру, Роспотребнадзор или даже в приемную Администрации Президента.

Кредитные каникулы в связи с событиями на Украине в 2022

3 марта 2022 года в Государственную Думу РФ внесен проект закона () по поддержке клиентов кредитных организаций. Уже на следующий день он был одобрен Советом Федерации и позже подписан Президентом. Его цель: облегчить положение заемщиков России в условиях нестабильности экономики на фоне проведения нашей страной военной операции на территории Украины, вызвавшей недовольство Запада и последовавшие за этим ограничения.

Ключевой момент — возможность пересмотреть условия своих кредитных договоров и оформить послабления. Если из-за санкционного пакета, что называется, «поприжало», можно обратиться к своему кредитору и запросить отсрочку в полгода.

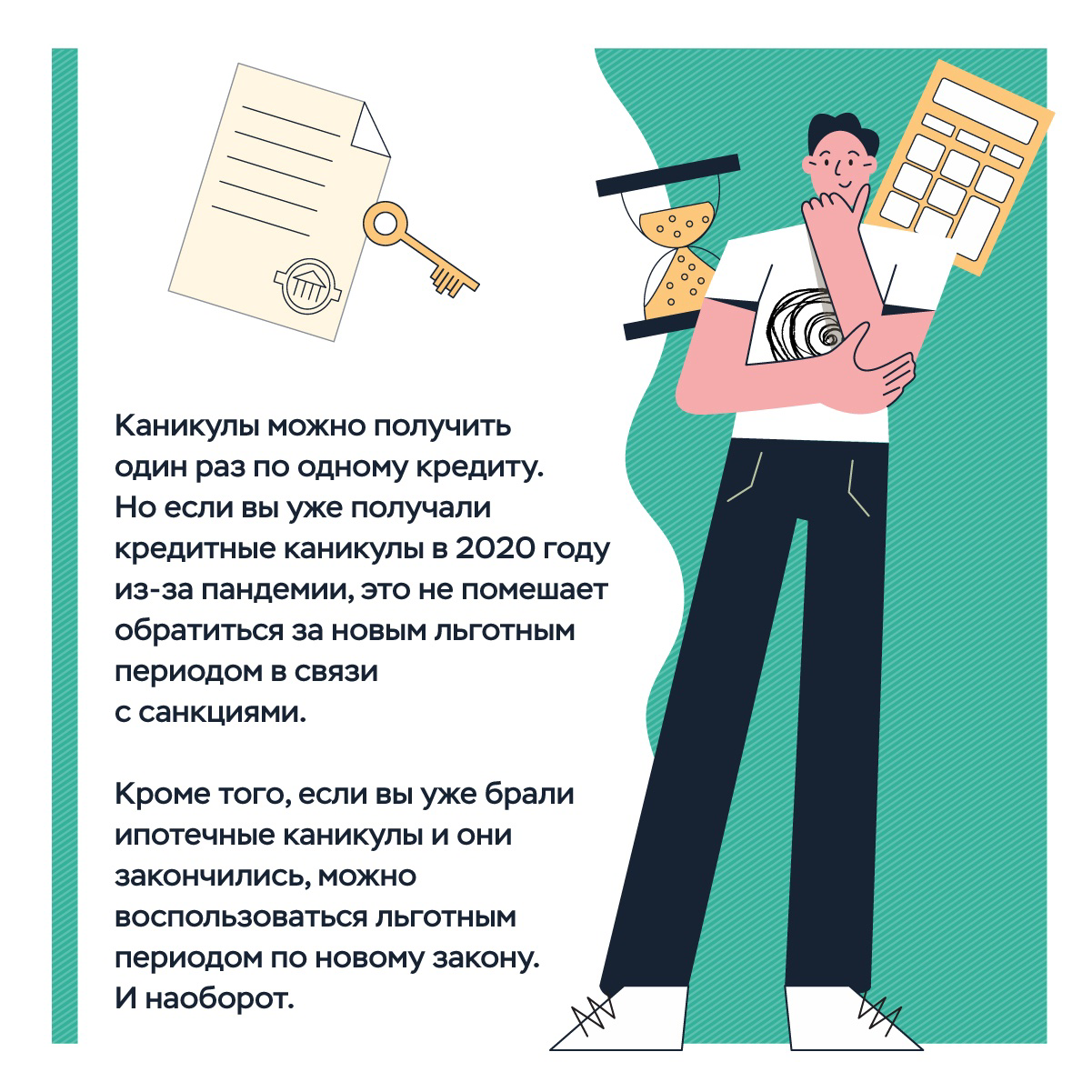

Заемщики смогут получить кредитные каникулы, в том числе, и по ипотеке, даже если они уже обращались за аналогичной услугой в 2020 году в связи с коронавирусом.

По задумке парламентариев, граждане смогут рассчитывать на отсрочку до 30 сентября 2022 года.

Дополнительно, если того потребует экономическая обстановка в РФ, рассматриваемый закон наделяет Правительство полномочиями индексировать:

- страховые пенсии;

- социальные пенсии;

- выплачиваемые пособия и т.д.

Чтобы получить кредитные каникулы в 2022 году, заемщикам необходимо напрямую обращаться в свою банковскую организацию.

Кредитные каникулы в связи с частичной мобилизацией в 2022 году

21 сентября 2022 года Указом Президента было объявлено о частичной мобилизации населения нашей страны. Известие вызвало ожидаемый всплеск общественной реакции, в том числе, связанный с имеющимися обязательствами граждан — личными, общественными и финансовыми. Касательно последнего, россияне обеспокоены необходимостью продолжать выплаты по кредитам (в том числе, и ипотечным). Поднялись даже вопросы о государственной поддержке и о списании кредитов людям, подлежащим мобилизации.

Тем же днем Банк России рекомендовал () кредитным и микрофинансовым организациям согласовывать участникам спецоперации каникулы по ипотечным и прочим кредитам.

На этом фоне глава думского комитета по финрынку А. Аксаков заявил о подготовке законопроекта () с поправками о кредитных каникулах (). Согласно предложению депутата, необходимо предоставлять мобилизованным гражданам отсрочку на все время фактической службы и даже дольше, а также списывать долги по кредитам погибших во время выполнения боевых задач военнослужащих, не взыскивая их с членов семей.

Подготовленный Аксаковым законопроект находится на рассмотрении в Госдуме. Если поправки узаконят, банки обязаны будут предоставлять отсрочку по выплатам тем, кто призван к выполнению боевых задач на Донбассе.

Если вы испытываете трудности с оплатой, банки не отвечают или отказывают в кредитных каникулах, проконсультируйтесь с кредитным юристом о наиболее выгодных и доступных решениях в вашей конкретной ситуации. Мы расскажем, как действовать, проведем переговоры с банком и договоримся об отсрочке или списании.

Заказать звонок кредитного юриста

Источники

- Законопроект № 80712-8. О внесении изменений в отдельные законодательные акты РФ.

- Банк России рекомендовал банкам и МФО давать кредитные каникулы мобилизованным гражданам.

- Законопроект № 199777-8 «Об особенностях исполнения обязательств по кредитным договорам (договорам займа) лицами, призванными на военную службу по мобилизации в ВС РФ».

- Аксаков готовит поправки по кредитным каникулам для мобилизированных граждан.

Константин Милантьев

Основатель компании

Маргарита Холостова

Финансовый управляющий

Александр Раменский

Старший юрист по банкротству физ. лиц

Дмитрий Комаров

Юрист по банкротству физических лиц

Евгений Димитриев

Юрист по банкротству физических лиц

Ирина Боровская

Консультант по банкротству

Александр Макаров

Юрист по банкротству

Как составить заявление

В перечень того, какие документы надо предоставить для каникул в банк, входит заявление на отсрочку. Его пишут в свободной форме, но обязательно указывают:

- Ф. И. О. заемщика, его паспортные данные;

- номер кредитного договора, сроки выплаты кредита, общую сумму к выплате, размер ежемесячного платежа и сумму долга в настоящий момент;

- причину, по которой заемщик просит отсрочку;

- дату начала льготного периода и срок, на который его следует предоставить;

- дату составления заявления и подпись заявителя.

|

Наименование Банка ОАО «Новбанк» Адрес Банка г. Москва, ул. Рябиновая, д. 18, корп. 2 От Титовой Анны Игоревны Паспортные данные: серия 00 02 номер 123 456 Когда выдан: 27.09.2015 Кем выдан: ГУ МВД России по г. Москве Адрес: г. Москва, ул. Мирная, д. 54, кв. 180 Контактный телефон: 8 808 000 11 22 Адрес эл. почты: anna@mail.ru. Информация по кредитному договору № 67 от «17» августа 2019 года Сумма кредита 300 000 рублей Остаток к выплате 210 000 рублей Ежемесячный платеж 13 000 рублей ЗАЯВЛЕНИЕ «17» августа 2019 года между мной и Новбанком был заключен кредитный договор № 67, условиями которого предусмотрено, что банк предоставляет мне кредит в размере 300 000 рублей на срок 2 года. Размер ежемесячного платежа по кредиту составляет 13 000 рублей. Срок перечисления ежемесячного платежа — любой день месяца с 1 по 20 число. Ситуация, вызванная распространением коронавирусной инфекции (2019-nCoV), обусловила принятие Указа Мэра Москвы от 05.03.2020 N 12-УМ «О введении режима повышенной готовности», направленного на реализацию Федерального закона от 21 декабря 1994 г. N 68-ФЗ «О защите населения и территорий от чрезвычайных ситуаций природного и техногенного характера». Я нахожусь в трудовых отношениях на основании трудового договора № 25 от 14.05.2018 с ООО «Юнона» ИНН 0101010102 ОГРН 1177700001995. С «01» апреля 2020 года я нахожусь в неоплачиваемом отпуске в связи с реализацией на территории РФ мероприятий, направленных на предотвращение распространения заражения коронавирусной инфекцией. Указом президента РФ № 239 от 02.04.2020 нерабочие дни установлены с 04.02.2020 по 30.04.2020. В настоящее время мной утрачен источник дохода, служивший основным средством для погашения задолженности по кредитному договору. В соответствии со ст. 309 ГК РФ обязательства должны исполняться надлежащим образом в соответствии с условиями обязательства и требованиями закона, иных правовых актов, а при отсутствии таких условий и требований — в соответствии с обычаями или иными обычно предъявляемыми требованиями. Правительство Российской Федерации в своём Постановлении от 3 апреля 2020 г. № 435 установило право должника на обращение к кредитору с требованием об изменении условий кредитного договора (договора займа), предусматривающее приостановление исполнения заемщиком своих обязательств. На основании изложенного ПРОШУ:

По всем вопросам вы можете связаться со мной по телефону 8 808 000 11 22 «12» апреля 2020 г. Титова А. И. /Титова |

Заявление оформляют в двух экземплярах: один для банка, другой остается у заявителя. На каждом экземпляре в обязательном порядке ставятся подписи сотрудника банка и печать учреждения.

Физические лица

Если физическое лицо предоставило организации займ и получает от этого доход в виде процентов, то это является объектом налогообложения. Деньги необязательно должны быть перечислены лично самому лицу, выдавшему займ. Это могут быть расчетные счета любых субъектов, на которых укажет лицо, выдавшее займ. В любом случае, это будет считаться уплатой процентов.

Налог должны удерживать и уплачивать те организации, которые брали займ у физического лица и которые выплачивает проценты. Таким образом, физическое лицо, выдавшее займ, уже ничего делать не должно — налог считается удержанным.

Производить удержание налога — это прямая обязанность той организации, которая брала займ. Она выступает в качестве налогового агента. Если отсутствует возможность удержать нужную сумму НДФЛ, налоговый агент обязан уведомить письменно налоговый орган. В этих случаях обычно удержание НДФЛ занимается сам налогоплательщик.

The following two tabs change content below.

Александр Малыгин

В 2015 году окончил факультет «Финансы и кредит» в НОУ ВПО «Институт Бизнеса и права» по специальности экономист. В настоящее время являюсь онлайн-консультантом на сайте cabinet-bank.ru и с радостью готов Вас проконсультировать. (Страница автора)

Последние записи автора — Александр Малыгин

- Личный кабинет Прайм Тайм: вход в аккаунт, возможности профиля — 12.11.2021

- Как войти в личный кабинет на сайте «Поел и Доволен»: пошаговый алгоритм, преимущества компании — 12.11.2021

- Личный кабинет «Подорожник»: авторизация в аккаунте, возможности профиля — 12.11.2021

Частые вопросы

Что делать если банк не дает кредитные каникулы?

Банк вправе отказать в кредитных каникулах, если ситуация заемщика не соответствует законным требованиям. Существуют обстоятельства, при которых банки не вправе отказывать в представленной услуге. Они прописаны в одном из майских указов Президента и в положениях от 3 апреля 2020 года (последние связаны с пандемией COVID-19).

Если банк неправомерно отказывает в поддержке, должник может обратиться в суд за реструктуризацией задолженности и частично расплатится с банком в течение 3 лет. Оставшийся долг будет списан.

Можно ли не платить кредит, если потерял работу?

Потеря работы не освобождает человека от взятых ранее финансовых обязательств. Начнутся просрочки, претензии, потом — продажа долга коллекторам или судебное взыскание. Освободиться от обязанности по возврату кредитов можно только на основании решения суда в рамках признания банкротства физического лица.

Может ли банк не дать кредитные каникулы без объяснения причин?

Банк может отказать в кредитных каникулах, ссылаясь на определенные причины: несоответствие законным требованиям. Но у заемщика есть право обжаловать действия банка, если его ситуация подходит под требования законодательства. Например, если он потерял работу в результате коронавирусной пандемии.

Что будет, если кредитные каникулы закончились, а платить нечем?

Если у человека наблюдаются признаки неплатежеспособности, он может избавиться от долговых обязательств через процедуру признания банкротства. Для этого необходимо обратиться в Арбитражный суд, собрав ряд документов. Также с 1 сентября 2020 года станет доступна процедура внесудебного банкротства. Иных способов избавиться от обязательств по кредитному договору не существует.