- Подписание денежных документов

- Что такое электронная подпись?

- Виды документов в организации

- Несколько нюансов

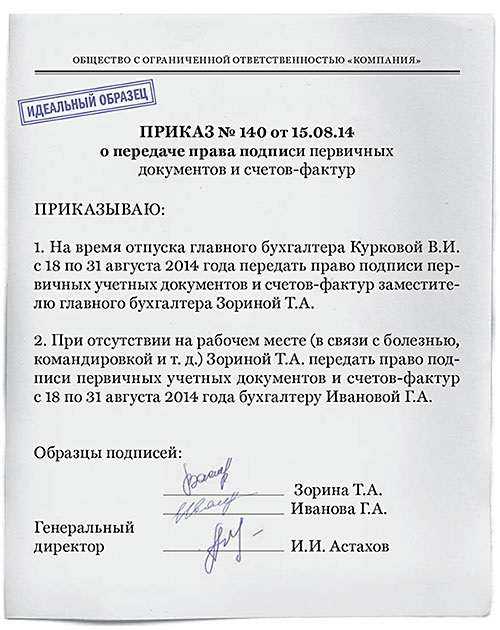

- Подписание первичных документов по доверенности

- Регламент

- Подписание документов неуполномоченным лицом

- Право подписи счета-фактуры (Топольцева В.)

- Обязательно ли ставить печать на первичных документах

- Право подписи первичных документов: приказ или доверенность?

- Оформление права подписи приказом

- В состав реквизита «Подпись» входят:

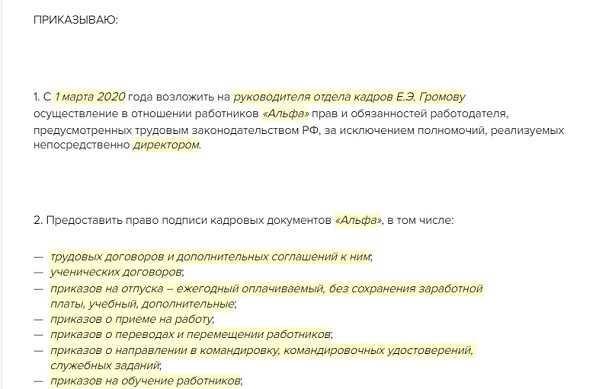

- Как составить приказ о праве подписи?

- Об электронной подписи

Подписание денежных документов

Если документ содержит хозоперацию с деньгами, то подписывать его должны 3 лица:

- руководитель;

- главный бухгалтер.

К таким документам в том числе относятся документы, содержащие финансовые и кредитные обязательства. Это документы, которыми оформляют:

- договора кредита или займа;

- коммерческий, товарный кредит;

- финансовые вложения компании.

В данном случае заменить главного бухгалтера могут:

- специалист организации, но которого возложены обязанности по ведению бухгалтерского учета (например, в компании вовсе отсутствует главбух);

- сотрудник, уполномоченный подписывать документы (при этом на него должна оформляться доверенность на подписание первичных бухгалтерских документов).

Что такое электронная подпись?

Немного теории. Электронная подпись (ЭП) – это цифровой аналог обычной рукописной подписи. Часто её называют электронной цифровой подписью (ЭЦП) или просто цифровой. Различают простую электронную подпись и усиленную. Простая электронная подпись — используется повседневно, помогает идентифицировать личность пользователя. Это логины и пароли, коды из sms. Усиленная электронная подпись используется при электронном документообороте, при подписи документов. Она в свою очередь бывает неквалифицированная и квалифицированная. Неквалифицированная усиленная электронная подпись имеет ограниченные возможности использования. Используется в основном при электронном документообороте внутри компании. А вот квалифицированная усиленная электронная подпись — это полный аналог личной подписи.

Квалифицированную усиленную электронную подпись можно использовать для подписания счетов-фактур и первичных учетных документов в электронном виде в финансово-хозяйственных отношениях между юридическими лицами и индивидуальными предпринимателями. Электронно-цифровая подпись придает документам финансово-хозяйственной деятельности юридическую значимость. В отличие от «бумажной» подписи, электронную подпись нельзя подделать или внести изменения в ранее подписанный с ее помощью документ.

Все больше и больше предпринимателей переходят на электронный документооборот. Правда, как показывает практика, приходят к таким решениям лишь крупные предприятия. Ведь современные технологии позволяют пересылать электронные документы через зашифрованные каналы связи, чтобы обеспечить конфиденциальность информации.

Виды документов в организации

Компании ежедневно совершают хозяйственные операции, которые необходимо сразу же отражать в бухгалтерском, управленческом и налоговом учете. Что такое первичные документы? Это как раз отражение этих операций, выступающее также как доказательство того, что они состоялись. Затем в целях анализа, систематизации, контроля, прогнозирования и для осуществления других экономических процедур все документы по операциям регистрируются в специальные справочники и журналы — регистры учета. А по завершении отчетного периода, исходя из информации обо всех операциях, готовится отчетная документация, являющаяся итоговым отражением деятельности компании за определенный срок.

Несколько нюансов

- Учтите: одного приказа или доверенности недостаточно. Дополнительно в карточки банков добавляют новые образцы, чтобы кредитные учреждения могли распознать доверенное лицо и выполнить поручение клиента. Кстати, уполномоченные лица расписываются в карточках банка в присутствии сотрудника учреждения. Иначе потребуется нотариальное заверение образцов, гласит Инструкция Банка России №153-И от 30.05.2014.

- Если третье лицо заверяет документ по доверенности, в реквизитах компании понадобится графа такого типа: «Главный бухгалтер (по доверенности от 24.09.2020 №3)». Формулировки «за главного бухгалтера» или «исполняющий обязанности главного бухгалтера» неуместны, поскольку лицо не является временно исполняющим обязанности, а получило полномочия по заверению документов по доверенности.

- Не забудьте при отправке отчетности в электронном виде приложить скан доверенности. Иначе налоговые органы вправе отказаться принимать декларации и расчеты.

- Сроки, на которые оформляют приказ или доверенность, нигде не определены. Но целесообразно пересматривать и обновлять такие документы не реже раза в год или по мере необходимости.

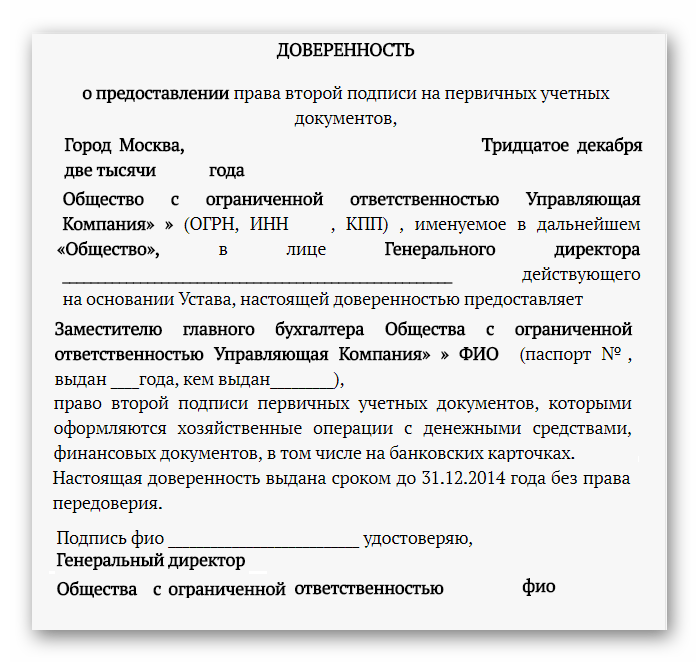

Подписание первичных документов по доверенности

Таким образом, если компании необходимо наделить гражданина правом подписи первичных документов, необходимо:

- выдать от компании (в лице ее гендиректора) доверенность на право подписи первичных документов за соответствующих должностных лиц;

- обозначить в отдельном договоре поручения обязанность гражданина своевременно передавать документы для регистрации в регистрах бухучета, а также его ответственность за достоверность передаваемых данных.

«ООО «Людмила» в лице генерального директора Назарова Д.В., действующего на основании устава, настоящей доверенностью предоставляет учредителю общества с ограниченной ответственностью «Людмила» Волниной Дарье Владимировне (необходимо указать полностью паспортные данные и место проживания) право подписи договоров (соглашений, контрактов).

Далее идет образец подписи доверенного лица и подпись генерального директора.

Кто имеет право подписывать тот или иной документ, должно быть четко заявлено в соответствующих нормативных актах, в качестве которых могут выступать:

- учредительные документы организации;

- должностная инструкция;

- локальные нормативные акты;

- приказ;

- распоряжение;

- доверенность.

Абсолютным правом подписи (без доверенности или других специальных обоснований) обладает руководитель, то есть директор либо председатель правления. Его данные обязательно содержатся в госреестре (ЕГРЮЛ или ЕГРИП).

ВАЖНАЯ ИНФОРМАЦИЯ! Если руководитель при регистрации предприятия дает право подписи без доверенности наряду с собой другому лицу или лицам, эта информация также вносится в реестр.

Как правило, это приводит к доначислению налога. Что касается кассовых документов, то кроме ИП их может подписывать кассир, принятый на должность по трудовому договору (Положение №373-П от 12.10.2011 п.1.6, п.2.1). Подпись кассовой книги, РКО и ПКО лицом, не имеющим права исполнять обязанности кассира, не законна.

Велик риск, что налоговики посчитают наличность, на которую оформлены документы, неоприходованной и оштрафуют предпринимателя по ст.15.1 КоАП РФ. Первичные документы должно хранить независимо от того в каком виде они оформляются, в бумажном или электронном.

Регламент

Образцы первичных документов утверждаются Госкомстатом, Министерством финансов и законом о бухгалтерском учете. Также выходят региональные требования и положения. Самым главным законодательным актом, регламентирующим работу бухгалтера, является 402-ФЗ. Ст. 9 подробно расписывает правила ведения документации.

Законодательными органами чуть ли не ежеквартально выпускаются очередные поправки к существующим положениям, новые нормативно-правовые акты, публикуются изменения в ведении учета и отчетности. Именно поэтому бухгалтера все время поднимают квалификацию, подписываются на специализированные тематические издания и пытаются быть в курсе всех новостей налогового и бухгалтерского учета. Несоблюдение требований может повлечь за собой крупные штрафы, массу редактирований существующей отчетности и другие санкции.

Подписание документов неуполномоченным лицом

Пренебрежение правилами грозит недействительностью сделок, отказом в приемке отчетности и прочими негативными последствиями.

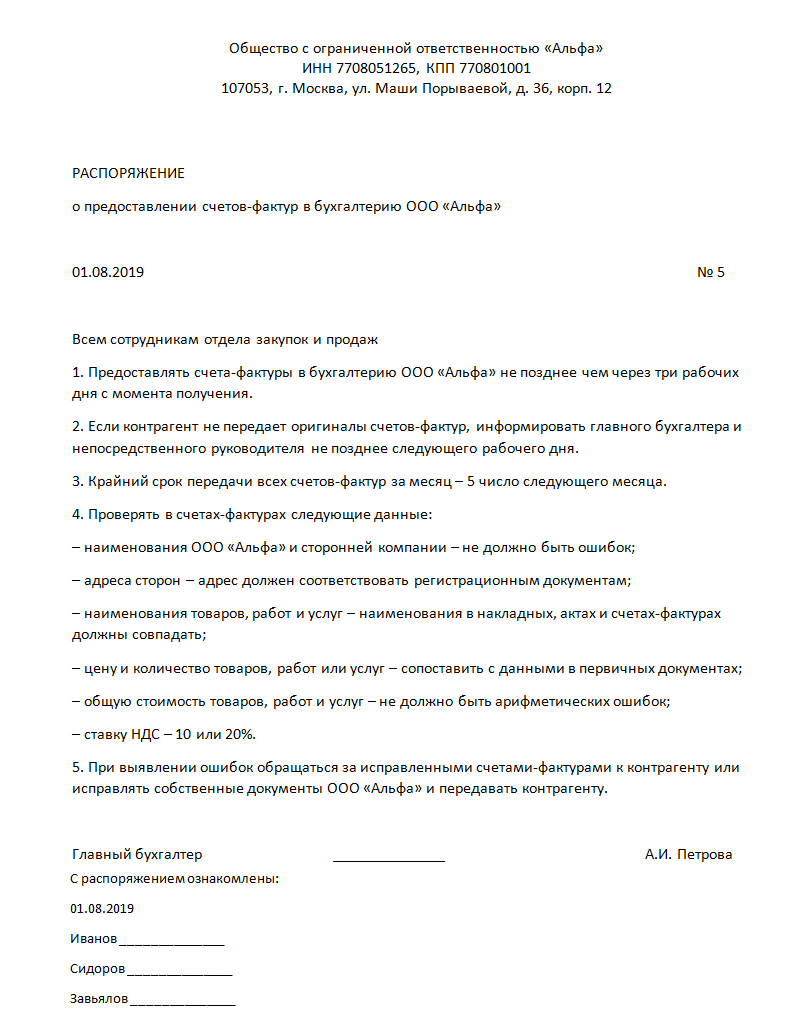

- Первичные документы. Принять к учету формы, составленные с нарушением ст. 9 закона 402-ФЗ от 06.12.11 и распоряжения Минфина РФ № 34н от 29.07.98, нельзя. Если на бланке отсутствует подпись главного бухгалтера либо имеется росчерк лица, неуполномоченного директором, документ считается недействительным. Компания теряет право на налоговые вычеты, так как не может подтвердить реальность и обоснованность расходов.

- Договоры. Соглашения, заключенные неуполномоченным лицом, не порождают правовых последствий для общества. Исключения составляют сделки, признанные компанией (ст. 183 ГК РФ, информационное письмо ВАС РФ № 57 от 23.10.00). Одобрить договор должен директор. Если речь идет о крупных сделках, разрешение дает общее собрание учредителей.

- Заявления и обращения. Подача документов неуполномоченными лицами является основанием отказа от их рассмотрения (ст. 135 ГПК РФ, ст. 23 закона 129-ФЗ от 08.08.01 и т.д.). Процессуальные сроки могут быть пропущены.

- Распоряжения. Право подписи приказов и выдача доверенностей отнесены ст. 40 закона 14-ФЗ к исключительной прерогативе директора. Исключения предусмотрены лишь для случаев передачи функций управляющей организации или специалисту (ст. 42 того же нормативного акта). Если распоряжения изданы неуполномоченным лицом, исполнению они не подлежат.

Таким образом, право подписи – это особый юридический инструмент, позволяющий организации участвовать в гражданском обороте. В отношения с другими хозяйствующими субъектами общество вступает посредством привлечения посредников – конкретных людей. Именно физлицо всегда ставит подпись на документах.

Право подписи счета-фактуры (Топольцева В.)

Дата размещения статьи: 15.11.2012

Одним из оснований для отказа в вычете «входного» НДС является наличие на соответствующем счете-фактуре подписи, которую поставило не уполномоченное на то лицо. Причем в некоторых случаях даже составленная должным образом доверенность, приказ или иной распорядительный документ ситуацию не спасает.

Пунктом 3 ст. 168 Налогового кодекса установлена обязанность плательщиков НДС выставлять при реализации товаров (работ, услуг), получении предоплаты в счет таковой или изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг) соответствующие счета-фактуры. Для покупателя в силу п. 1 ст. 169 Кодекса такой документ является основанием для принятия к вычету налога:— предъявленного продавцом при отгрузке товаров (далее — счет-фактура на отгрузку);— уплаченного в составе предоплаты (далее — авансовый счет-фактура);— в части увеличения стоимости отгруженного ранее товара (далее — корректировочный счет-фактура).Кроме того, корректировочный счет-фактура служит основанием для вычета налога и для самого продавца — в части уменьшения стоимости отгруженного ранее товара.Так или иначе, но чтобы обосновать вычет НДС счет-фактура еще должен отвечать определенным требованиям.Формы счета-фактуры на отгрузку и аванс, а также корректировочного счета-фактуры утверждены Постановлением Правительства РФ от 26 декабря 2011 г. N 1137. В нем же приведены Правила их заполнения (далее — Постановление N 1137, Правила заполнения счета-фактуры и Правила заполнения корректировочного счета-фактуры). Однако первостепенными все же, безусловно, являются положения Налогового кодекса.Обязательные для оформления счетов-фактур реквизиты установлены ст. 169 Налогового кодекса. В п. 5 данной статьи приведен перечень таковых для счета-фактуры на отгрузку, в п. 5.1 — для авансового счета-фактуры, в п. 5.2 — для корректировочного счета-фактуры. Только при соблюдении требований данных положений Кодекса счет-фактура сможет послужить своим целям — стать основанием для вычета соответствующей суммы НДС. На это прямо указано в п.

2 ст. 169 НК. Кроме того, еще одно обязательное требование, общее для всех видов счетов-фактур, не соблюдение которого также автоматически «забракует» вычет, изложено в п. 6 ст. 169 Налогового кодекса. Согласно данной норме счет-фактура подписывается руководителем и главным бухгалтером компании либо иными лицами, уполномоченными на то приказом (иным распорядительным документом) по организации или доверенностью от ее имени. При выставлении счета-фактуры индивидуальным предпринимателем документ подписывается коммерсантом с указанием реквизитов свидетельства о государственной регистрации в качестве ИП. Аналогичный порядок предполагают и формы счетов-фактур.

Если продавец — организация

Итак, согласно п. 6 ст. 169 Налогового кодекса при выставлении счета-фактуры юридическим лицом в общем случае таковой должен содержать подписи руководителя и главного бухгалтера организации

При этом важно наличие именно обоих «автографов». В противном случае в вычете НДС налогоплательщику может быть отказано (Постановления ФАС Поволжского округа от 19 мая 2011 г

по делу N А65-20359/2010, ФАС Северо-Кавказского округа от 9 апреля 2010 г. по делу N А15-2130/2008). Тем не менее формальный подход к данному вопросу судьи все же не приемлют. В частности, должность «главный бухгалтер» в штате организации может попросту отсутствовать, что, например, актуально для представителей малого бизнеса. Ведь действующее законодательство (ст. 6 Закона от 21 ноября 1996 г. N 129-ФЗ) позволяет руководителям фирм вести бухучет лично. При таких обстоятельствах отказ в налоговом вычете из-за отсутствия в счете-фактуре подписи главного бухгалтера арбитры признают неправомерным (Постановления ФАС Восточно-Сибирского округа от 12 апреля 2011 г. по делу N А19-11133/08, ФАС Северо-Западного округа от 3 апреля 2009 г. по делу N А42-4022/2008, ФАС Московского округа от 16 января 2009 г.

Обязательно ли ставить печать на первичных документах

Организации

С 7 апреля 2015 года ООО и акционерные общества вправе не иметь печатей. Так предусмотрено статьями 2 и 6 Закона от 6 апреля 2015 № 82-ФЗ. Печать можно заменить современными способами идентификации, например квалифицированной электронной подписью. Если решите отказаться от печати, воспользуйтесь следующим алгоритмом действий.

Если вы не отказались от работы с печатью, то проставляйте ее в документах, где она обязательна. Хотя печать не является обязательным реквизитом первичных документов, перечисленных в части 2 статьи 9 Закона от 6 декабря 2011 № 402-ФЗ, печать на документе нужно проставить:

- если организация по собственному выбору использует самостоятельно разработанную форму, утвержденную руководителем, которая предусматривает наличие печати;

- если организация по собственному выбору использует унифицированную форму, содержащуюся в альбоме унифицированных форм, которая предусматривает наличие печати. При этом руководителем утверждено, что форма применяется без изменений (или изменения не касаются печати);

- при применении типовых обязательных форм, установленных уполномоченными органами (Правительством РФ, Банком России и т. п.) на основании федеральных законов, если типовые формы предусматривают наличие печати.

Статья 9 Закона от 6 декабря 2011 г. № 402-ФЗ

В договорах, которые обычно заключает организация (купли-продажи, оказания услуг и т. д.), печать также можно не ставить. Печать нужно ставить лишь в том случае, если это прямо предусмотрено договором (п. 1 ст. 160 ГК РФ).

Предприниматели

Предприниматели не обязаны иметь печать. Такое требование не предусмотрено законодательством. Это подтверждает УФНС России по Москве в письме от 28 февраля 2006 № 28-10/15239. Если печать у бизнесмена есть, безопаснее ставить оттиск на документах, где этот реквизит обязателен. А когда печати нет, оформленные документы действительны без оттиска.

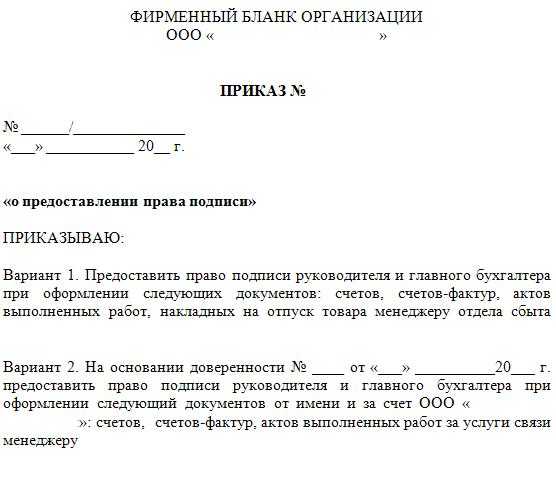

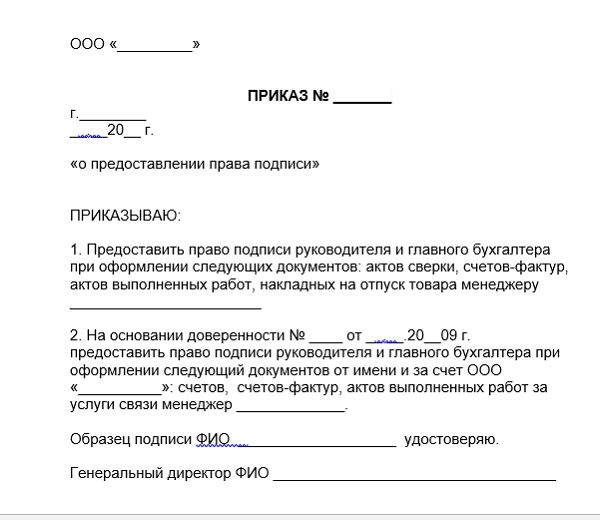

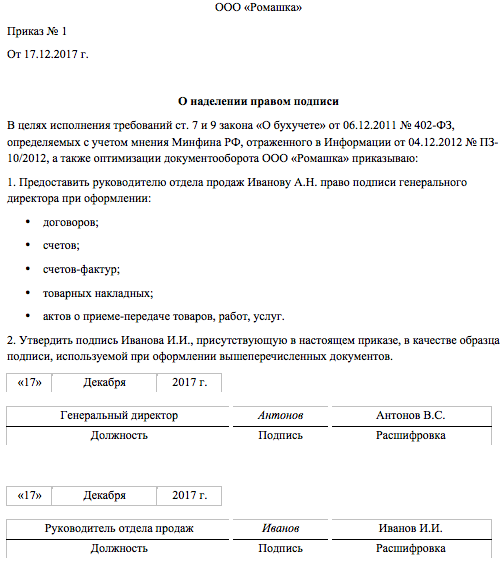

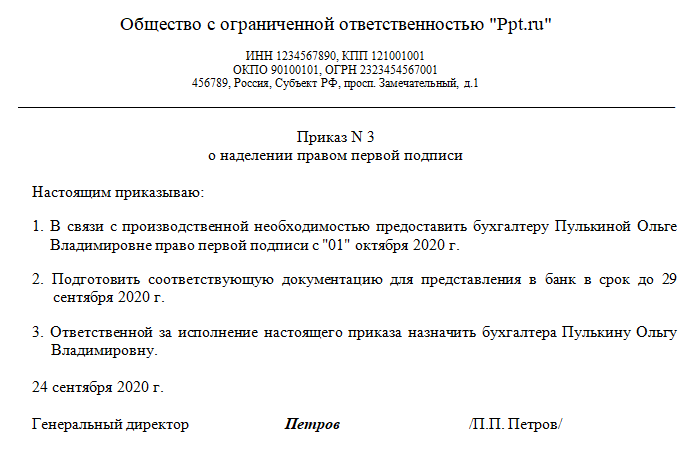

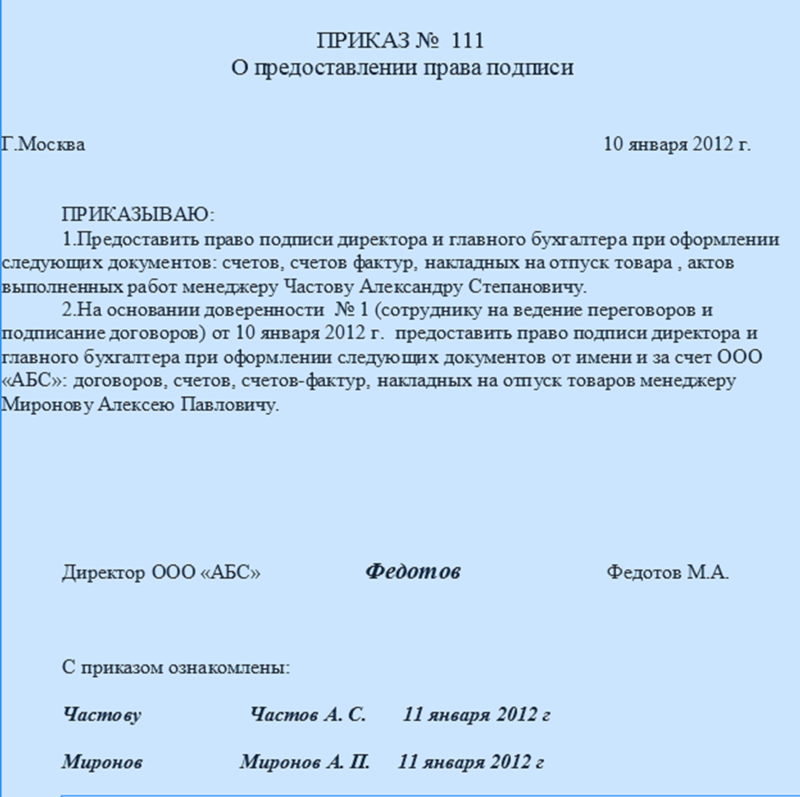

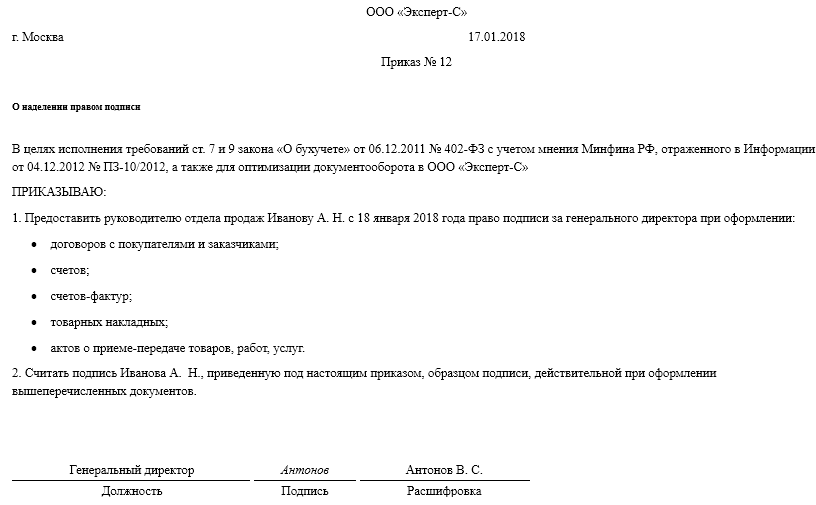

Право подписи первичных документов: приказ или доверенность?

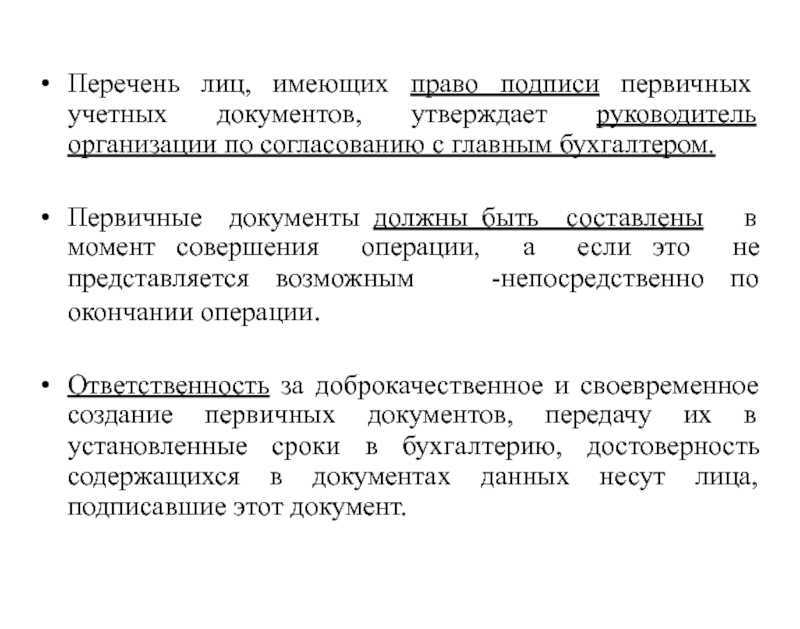

Статья 9 Федерального закона от 06.12.2011 N 402-ФЗ устанавливает, что каждый факт хозяйственной жизни организации должен быть оформлен первичным учетным документом (договор, накладная, счет, расходно-кассовый ордер, акт и т.п.). При этом Минфин России, комментируя положения этого закона в Информации Минфина России N ПЗ-10/2012, высказал мнение о том, что каждый руководитель обязан утвердить перечень лиц, наделенных полномочиями подписывать такую документацию.

В действующем законодательстве отсутствует норма, императивно устанавливающая способ наделения сотрудников такими полномочиями, поэтому в этом вопросе следует ориентироваться на сложившиеся обычаи документооборота, согласно которым полномочие подписи может быть передано:

- посредством утверждения соответствующего приказа;

- при помощи доверенности на подписание первички.

Принцип разграничения этих двух подходов в том, что действие распоряжения распространяется только на сотрудников организации, в то время как доверенность — на любых лиц, указанных в бумаге. Составление этих документов регламентировано разными источниками права — в первом случае это Трудовой кодекс РФ, а во втором — Гражданский.

Выбор между двумя нормативными источниками зависит от целей, которые преследует руководитель: если предполагается, что нужно будет подписывать внутрикорпоративную документацию, то оптимальное решение — издать приказ. Если же планируется подписывать и передавать бумаги за пределы компании (например, сопроводительные письма к отгрузке товара либо счета-фактуры), то предпочтительнее выбрать доверенность. В целях безопасности и охраны коммерческой тайны многие опасаются передавать такие серьезные полномочия третьим лицам, не являющимся сотрудниками компании, поэтому практика с приказами является наиболее распространенной. Однако в случаях, если руководитель намерен поручить сотруднику ряд мелких задач и не готов наделять его правом подписи в глобальном смысле, то он также может оформить на него доверенность. Самый качественный и оперативный сервис обслуживание компьютеров тут только профи

Тем не менее, в обоих актах необходимо указать: персональные данные уполномоченного лица; наименования бумаг, которые оно сможет подписывать. Также в обоих случаях руководителю фирмы следует удостоверить образец подписи уполномоченного лица, которая должна быть проставлена в отдельной графе бланка.

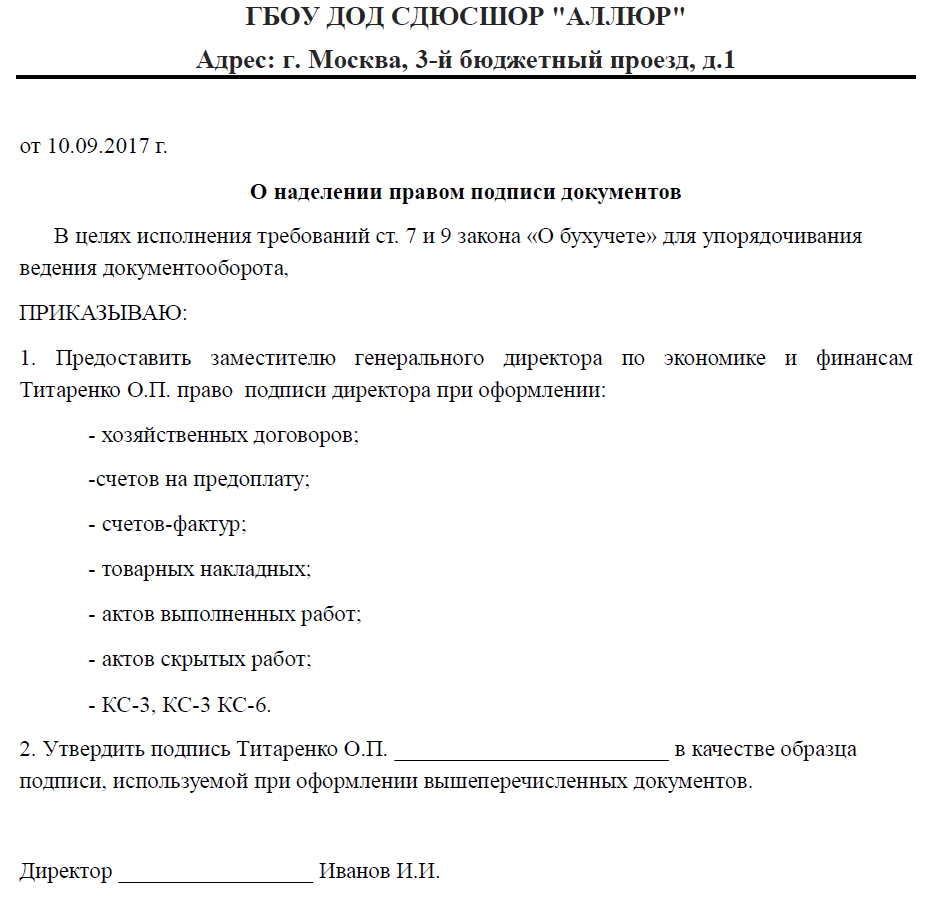

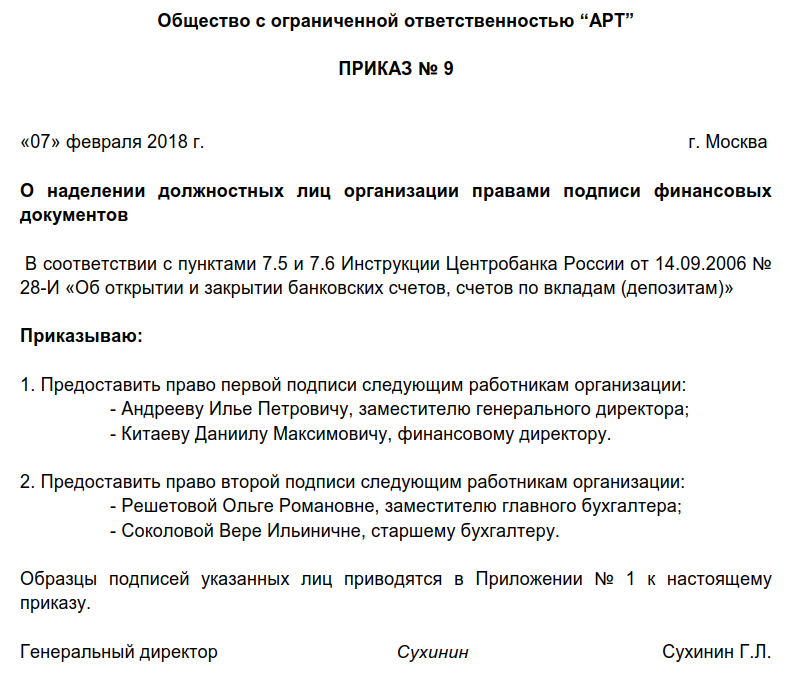

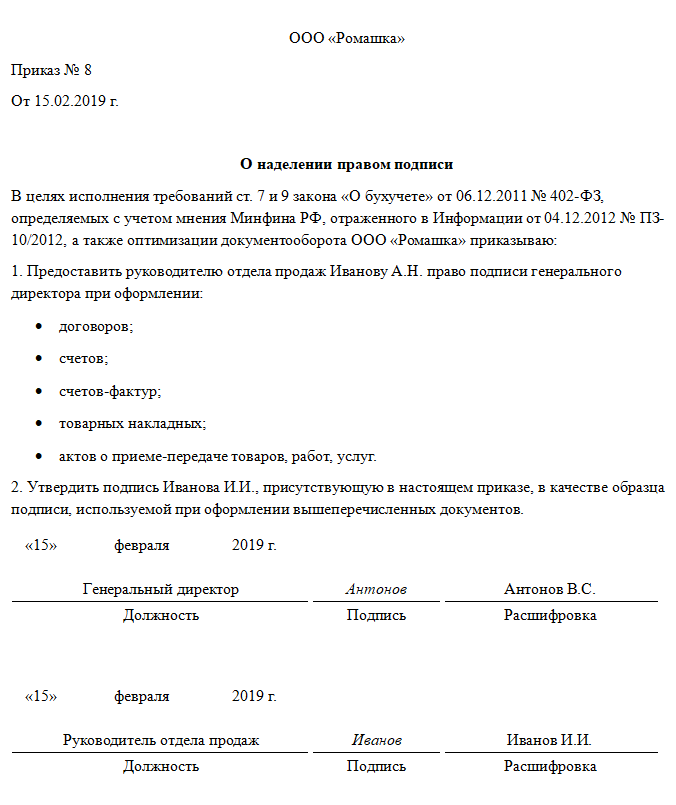

Оформление права подписи приказом

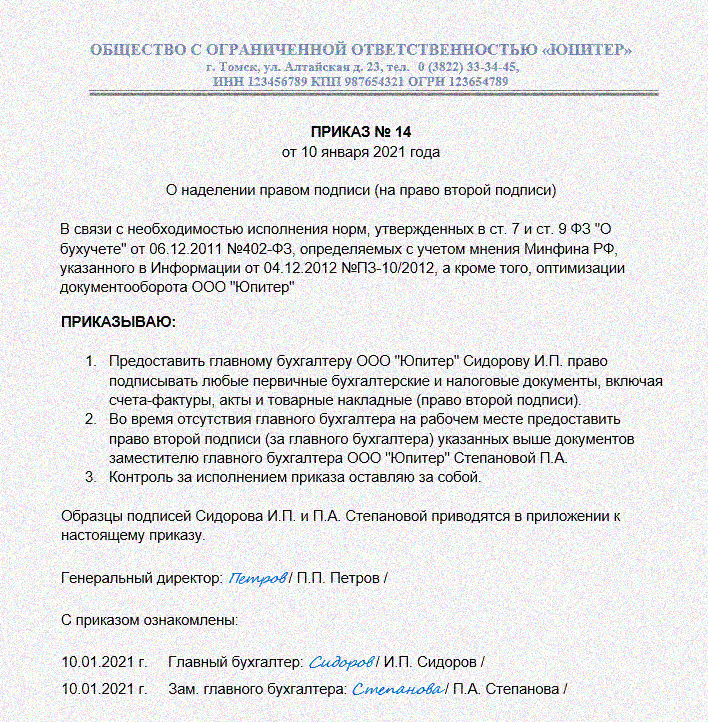

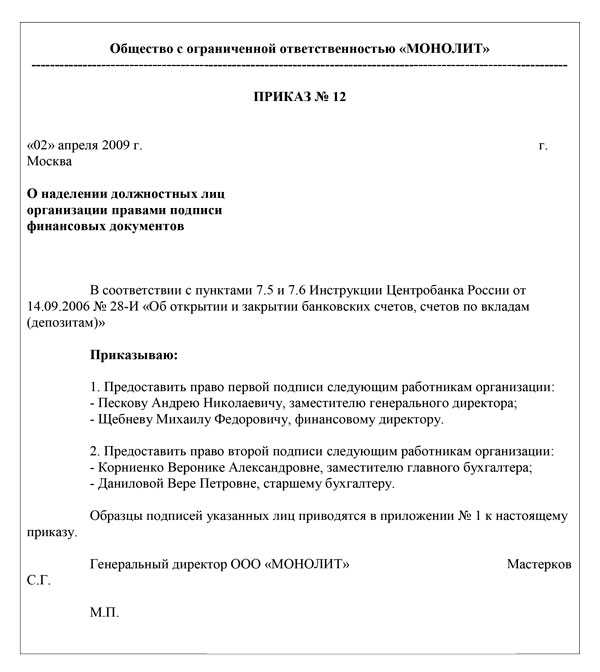

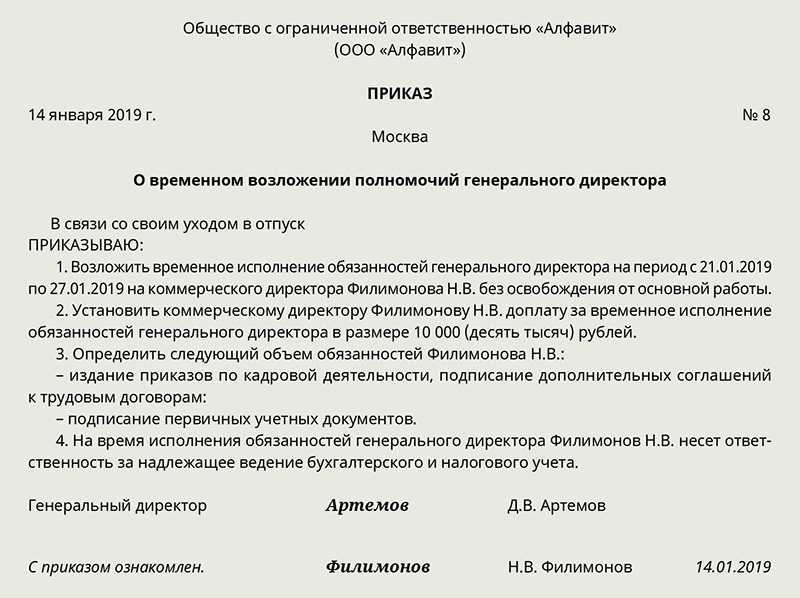

Право подписи документов на иных уполномоченных лиц оформляется в виде соответствующего приказа или доверенности, в зависимости от того, состоит ли лицо, наделяемое правом подписи, в штате юридического лица. Так как приказ является внутренним документом, то передать право подписи по нему можно лишь работнику организации. В приказе должны быть указаны причина передачи полномочий, должность и фамилия лица, на которого возлагаются обязанности или дата начала исполнения обязанностей руководителя. Доверенность же предполагает передачу права подписи документов лицу, не связанному с организацией трудовыми отношениями. Доверенность от имени юридического лица может быть выдана только генеральным директором или учредителями данного юридического лица.

В соответствии с п.п. 7.5, 7.6 Инструкции Центрального Банка России № 28-И от 14.09.2006 года, на финансовых документах право первой подписи принадлежит руководителю юридического лица (единоличному исполнительному органу), а также иным лицам (за исключением лиц, указанных в пункте 7.6 данной Инструкции), наделенным правом первой подписи распорядительным актом юридического лица, либо на основании доверенности, выдаваемой в порядке, установленном законодательством Российской Федерации, а право второй подписи принадлежит главному бухгалтеру юридического лица и (или) лицам, уполномоченным на ведение бухгалтерского учета, на основании распорядительного акта юридического лица. Право подписи на документах руководитель организации может передать и другим лицам на основании соответствующего приказа или доверенности, выданной в законодательно установленном порядке. Как указано в Письме Центрального Банка Российской Федерации № 31-1-6/1244 от 14.06.2007 года, доверенность, должностная инструкция, а также приказ о назначении на должность будут надлежащими документами для подтверждения права первой или второй подписи только в том случае, если в них непосредственно указано, что данному лицу предоставлено право первой или второй подписи.

В случае если из представленных в целях подтверждения полномочий документов непосредственно не следует, что сотрудник наделен правом первой или второй подписи, однако наличие этого права является следствием занятия им определенной должности, должен быть представлен соответствующий документ (например, должностная инструкция), подтверждающий наличие у данного сотрудника права подписи. В ином случае необходимо наличие приказа (распоряжения) юридического лица, содержащего указание о наделении сотрудника правом первой или второй подписи либо соответствующей доверенности.

Право подписи может быть предоставлено как штатным сотрудникам, так и третьим лицам. Вместе с тем правом первой подписи не может быть наделен главный бухгалтер или другие лица, имеющие право второй подписи. Также не допускается наделение одного лица одновременно правом первой и второй подписи (в соответствии с п. 7.9 Инструкции Центрального Банка Российской Федерации от 14.09.2006 года № 28-И).

В отсутствие в штате организации должности главного бухгалтера, его обязанности по ведению бухгалтерского учета с предоставлением права подписи на финансовых документах могут быть возложены на генерального директора. Возложение таких обязанностей оформляется соответствующим приказом.

В этом случае на финансовых документах, предоставляемых в банк, в банковской карточке с образцами подписей проставляется собственноручная подпись генерального директора, а в поле «вторая подпись» указывается, что лицо, наделенное правом второй подписи, отсутствует (в соответствии с п. 7.10 Инструкции Центрального Банка Российской Федерации от 14.09.2006 года № 28-И).

В состав реквизита «Подпись» входят:

- наименование должности лица, подписавшего документ;

- личная подпись;

- расшифровка подписи (инициалы, фамилия).

При оформлении подписи на документе имеет значение, на бланке издается документ или нет.

Если документ оформлен на бланке, в состав подписи входят наименование должности лица, подписывающего документ (наименование организации представлено на бланке), его подпись (роспись), инициалы и фамилия (расшифровка подписи).

Если документ оформлен не на бланке, в наименование должности включается наименование организации.

При подписании документа несколькими должностными лицами их подписи располагают одну под другой в последовательности, соответствующей иерархии должностей.

Оставить заявку на юридическую консультацию

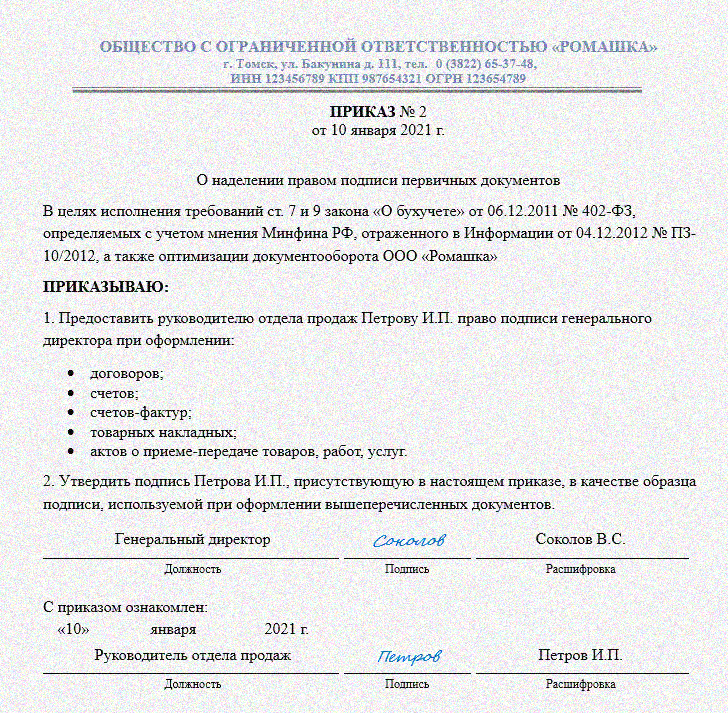

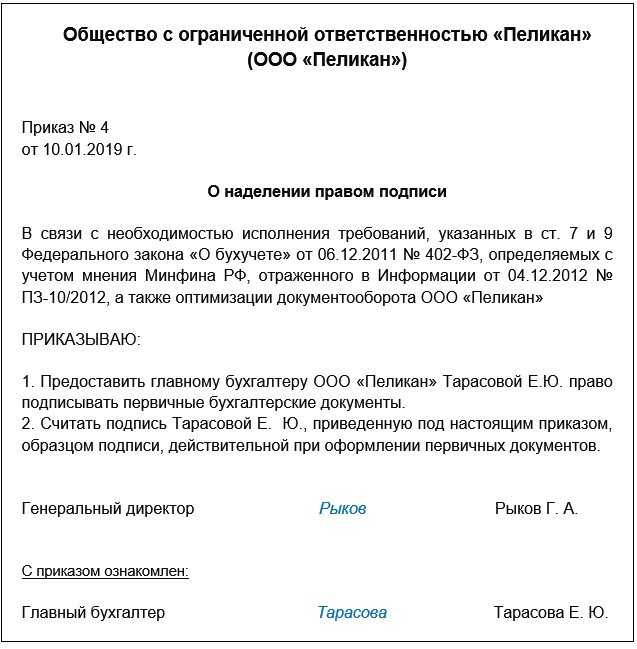

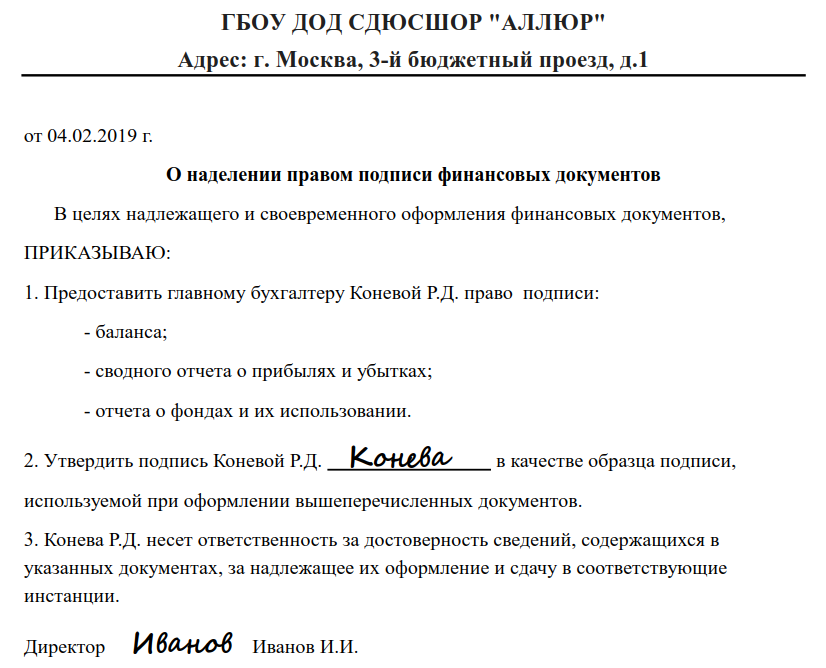

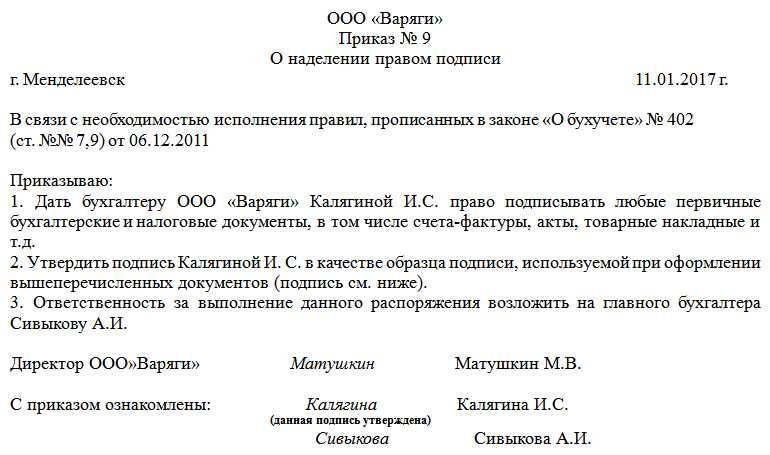

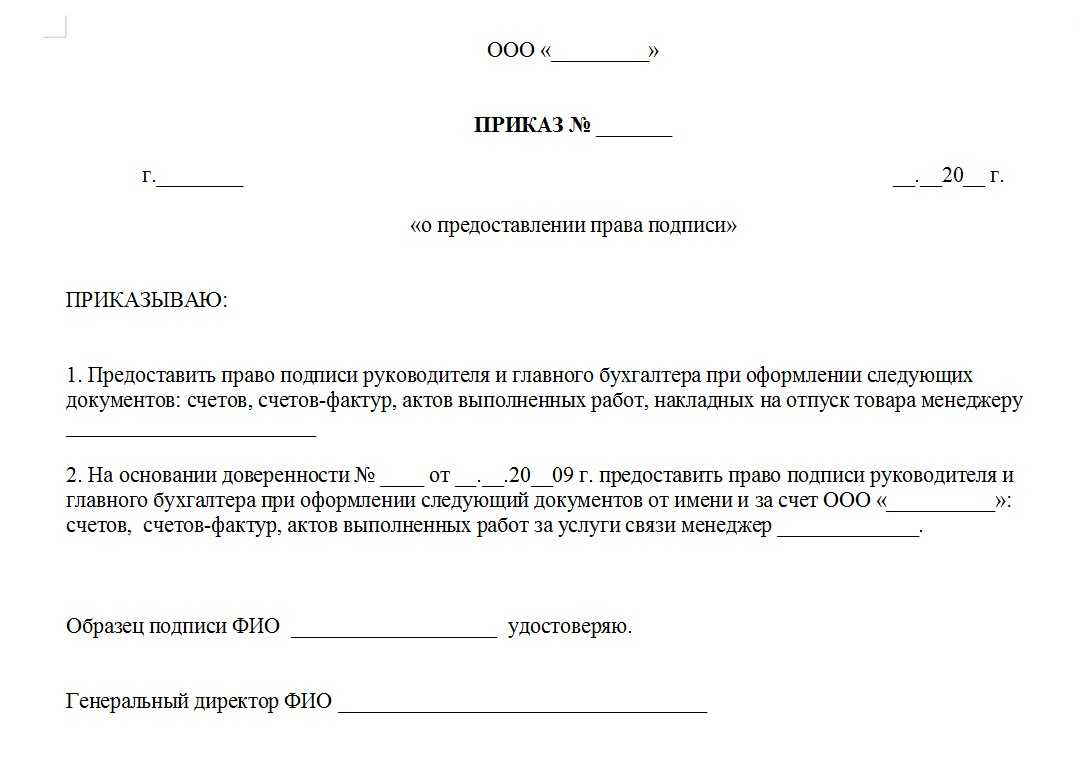

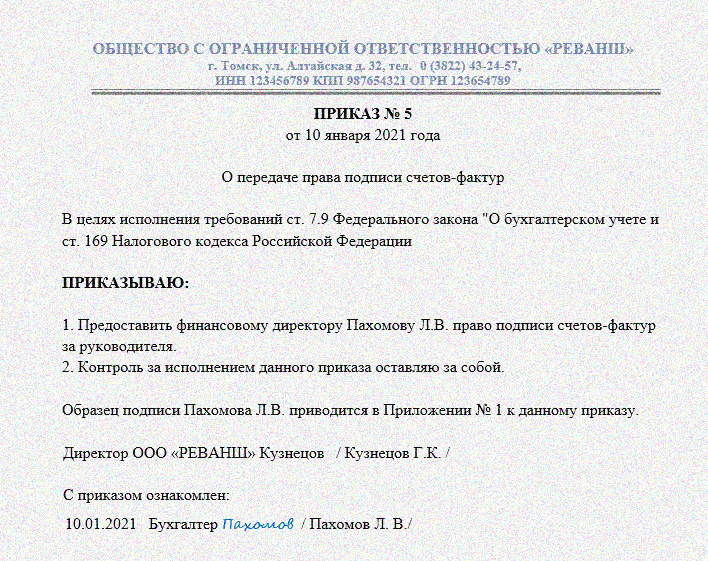

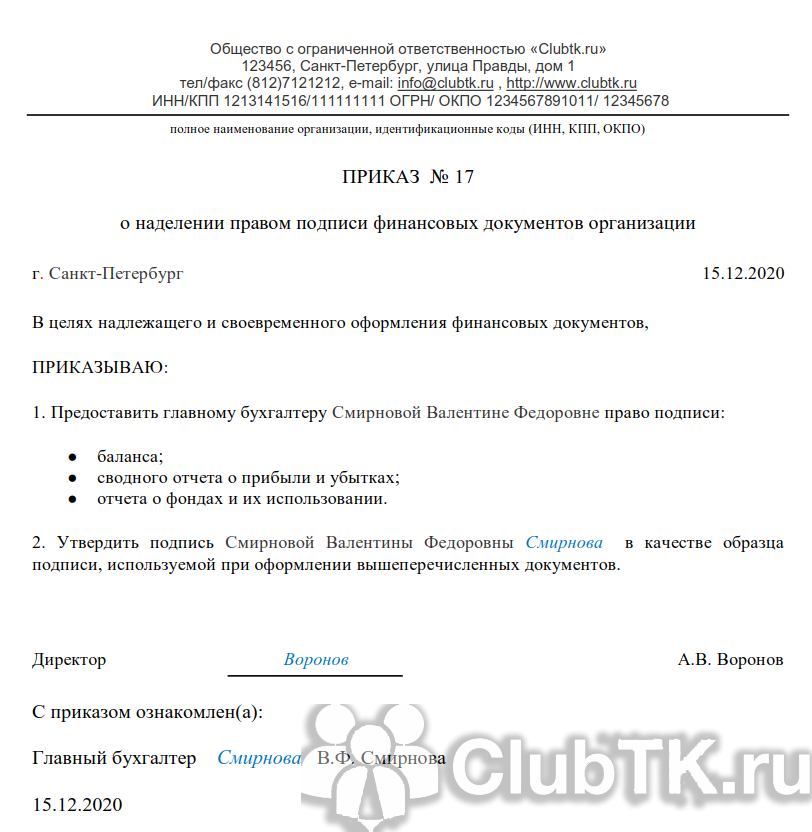

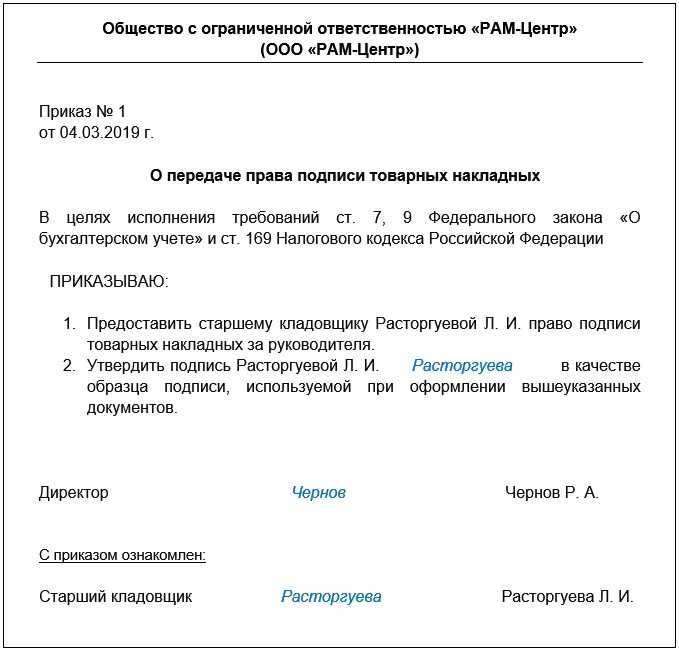

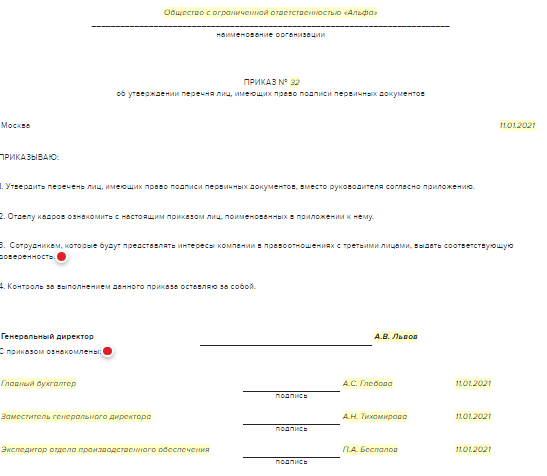

Как составить приказ о праве подписи?

Форма приказа законом не регламентирована – его можно разработать самостоятельно, опираясь на правила, применяемые в документообороте организации. Приказ можно напечатать на компьютере, а можно написать от руки – с юридической точки зрения разницы нет (правда, последний способ создания приказов используют крайне редко – в каждой организации, даже у небольшого ИП или склада с кладовщиком, есть принтер, на котором можно распечатать документ).

Приказ о праве подписи включает в себя:

- наименование организации;

- дата и место составления документа;

- порядковый номер документа, под которым он будет учтен в журнале регистрации приказов;

- наименование приказа;

- ссылку на нормативный документ, позволяющий передавать право подписи от руководителя сотруднику предприятия;

- содержание приказа с указанием наименования документов, право подписи которых переходит от руководителя к третьему лицу, а также Ф.И.О. сотрудника, который будет подписывать эти документы;

- срок действия полномочий, предоставляемых сотруднику – если он не указан, считается, что такие полномочия действуют бессрочно;

- подпись сотрудника, которая будет считаться образцом подписи, используемой при визировании первичных документов за директора;

- подпись руководителя организации.

Вам также будет интересно:

— Как оформить должность и.о. главного бухгалтера?

— Что убрать из обязанностей главбуха, чтобы не платить долги за компанию

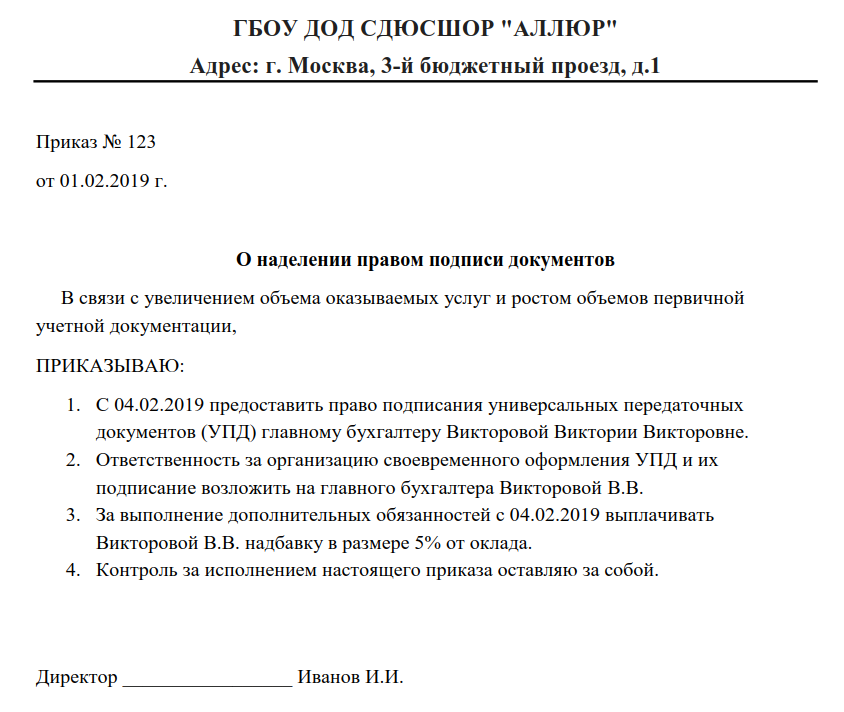

Сотрудник, наделенный правом подписи первичных учетных документов, должен быть ознакомлен с приказом под роспись.

Документ составляется в единственном экземпляре – после того, как с ним ознакомятся все упомянутые в нем сотрудники, его подшивают в папку с приказами и регистрируют в журнале учета выпущенных приказов.

Скачать образец за директора и главного бухгалтера для использования в работе можно на нашем сайте – мы разработали документ, с помощью которого вы сможете разрешить подписывать определенные документы ответственному сотруднику. Перечень документов, которые будет подписывать уполномоченное лицо, включите в предложенный образец самостоятельно.

Скачать образец приказа о праве подписи первичных учетных документов за генерального директора

Скачать образец приказа о праве подписи первичных учетных документов за главного бухгалтера

Скачать образец приказа о праве подписи первичных учетных документов (счетов-фактур)

Об электронной подписи

Отношения в области использования электронных подписей при совершении гражданско-правовых сделок, оказании государственных и муниципальных услуг, исполнении государственных и муниципальных функций, совершении иных юридически значимых действий регулируются Законом об электронной подписи. Кроме того, до 01.07.2013 продолжает действовать Закон об электронной цифровой подписи <4>.

<4> Федеральный закон от 10.01.2002 N 1-ФЗ «Об электронной цифровой подписи».

Согласно п. 1 ст. 5 Закона об электронной подписи электронные подписи подразделяются на два вида: простую и усиленную (последняя бывает неквалифицированной и квалифицированной).

Простой является электронная подпись, которая посредством использования кодов, паролей или иных средств подтверждает факт формирования определенным лицом электронной подписи.

Неквалифицированная электронная подпись соответствует следующим условиям:

- получена в результате криптографического преобразования информации с использованием ключа электронной подписи;

- позволяет определить лицо, подписавшее электронный документ;

- позволяет обнаружить факт внесения изменений в электронный документ после момента его подписания;

- создается с использованием средств электронной подписи.

Квалифицированная электронная подпись соответствует всем признакам неквалифицированной электронной подписи и следующим дополнительным признакам:

- ключ проверки электронной подписи указан в квалифицированном сертификате;

- для создания и проверки электронной подписи используются средства электронной подписи, получившие подтверждение соответствия требованиям, установленным согласно Закону об электронной подписи.

В силу п. 1 ст. 6 Закона об электронной подписи информация в электронной форме, подписанная квалифицированной электронной подписью, признается электронным документом, равнозначным документу на бумажном носителе, подписанному собственноручной подписью. Правда, из этого правила есть исключения. Это случаи, когда федеральными законами или принимаемыми в соответствии с ними нормативными правовыми актами установлено требование о необходимости составления документа исключительно на бумажном носителе. Таким образом, первичный учетный документ однозначно может быть составлен в виде электронного документа, подписанного квалифицированной электронной подписью.

Что касается информации в электронной форме, подписанной простой или неквалифицированной электронной подписью, она признается электронным документом, равнозначным документу на бумажном носителе, подписанному собственноручной подписью, в случаях, установленных:

- федеральными законами;

- принимаемыми в соответствии с ними нормативными правовыми актами;

- соглашением между участниками электронного взаимодействия (государственными органами, органами местного самоуправления, организациями, а также гражданами).

Может ли первичный учетный документ, составленный в электронной форме, быть подписан простой или неквалифицированной электронной подписью? В Законе о бухгалтерском учете отсутствует указание на то, что при составлении первичного учетного документа в электронной форме должен использоваться какой-то конкретный вид электронной подписи, поэтому, по мнению автора, субъекты вправе выбирать вид электронной подписи самостоятельно, тем более что это согласуется с одним из принципов использования электронной подписи, закрепленных в ст. 4 Закона об электронной подписи. Итак, участники электронного взаимодействия вправе использовать электронную подпись любого вида по своему усмотрению, если только требование об использовании конкретного вида электронной подписи не предусмотрено федеральными законами, принимаемыми в соответствии с ними нормативными правовыми актами либо соглашением между участниками электронного взаимодействия.

Однако у финансистов на данный счет совсем другая точка зрения (это то мнение, которого они придерживались и ранее, еще до вступления в силу Закона о бухгалтерском учете).