- Отличие 4-НДФЛ от 3-НДФЛ

- Куда и как подавать декларацию 3-НДФЛ

- Информация Федеральной налоговой службы от 25 января 2022 г. “ФНС разъяснила, как рассчитать необлагаемый налогом доход от банковских вкладов”

- Отмена обязанности по представлению 3-НДФЛ

- О ставке подоходного налога и сроках подачи декларации

- Кто должен подавать декларацию о доходах в 2019 году?

- В каких случаях индивидуальный предприниматель должен представлять форму 3-НДФЛ

- УСН

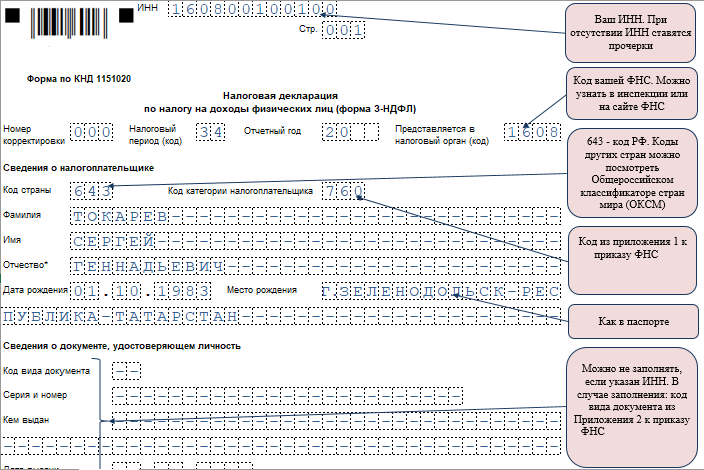

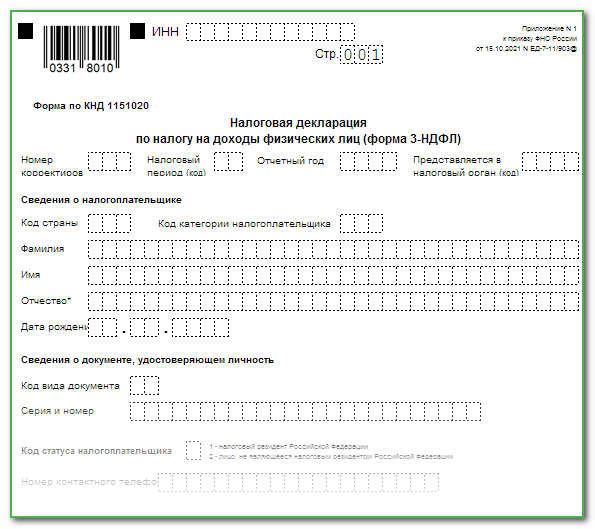

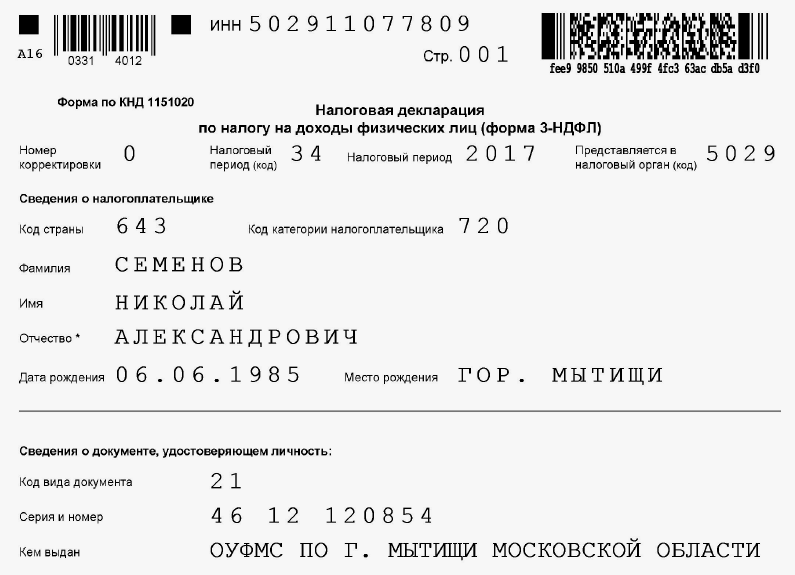

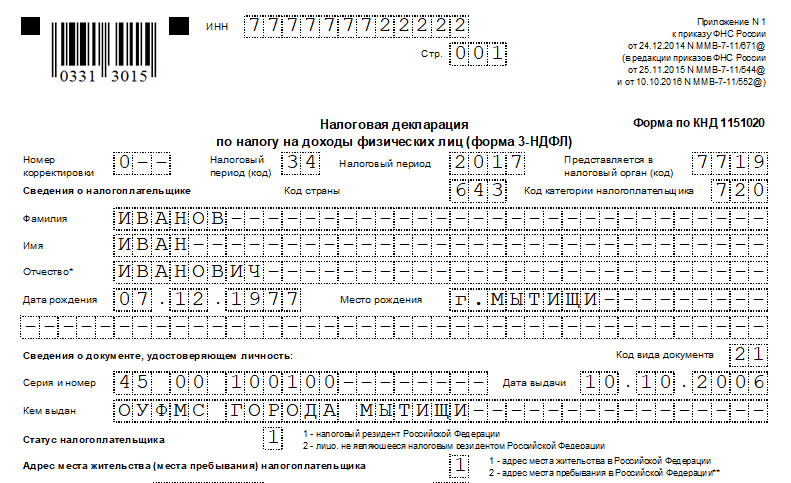

- Заполнение

- 5. Раздел I.

- 7. Раздел III и Льготы

- Что изменилось в порядке оформления и сдачи 3-НДФЛ

- Сроки подачи налоговой декларации по форме 3-НДФЛ в 2019 году

- Способы подачи

- В чем отличие от формы 3 НДФЛ

- Способы отправки документа

- Лично

- По почте

- Через сайт налоговой

- Через оператора ЭДО

- Порядок подачи декларации 4-НДФЛ

- Как правильно составить декларацию

- Куда предоставляется отчетность

- За какие доходы нужно отчитаться? Примеры расчетов и кодов в налоговой

- Дивиденды

- Итоги

Отличие 4-НДФЛ от 3-НДФЛ

- Декларация 3-НДФЛ составляется на основании доходов, уже полученных за прошедший календарный год, в то время как 4-НДФЛ оформляется на основании предполагаемых доходов.

- В качестве основы для заполнения 3-НДФЛ берутся нормы налогообложения. Её заполнение обязательно для тех граждан, которые получили определенный доход, с которого не был уплачен налог: к примеру, сумма с продажи или сдачи недвижимости в аренду.

- Декларация 3-НДФЛ составляется для получения физическим лицом имущественного или социального налоговых вычетов.

В некоторых случаях декларации по формам 3-НДФЛ и 4-НДФЛ сопоставляются между собой — к примеру, когда по информации, представленной в 4-НДФЛ, не представляется возможным рассчитать аванс.

Куда и как подавать декларацию 3-НДФЛ

Декларацию представить в налоговую инспекцию по месту вашего жительства. Место получения дохода, продажи имущества или покупки квартиры никакого значения не имеют. Например, если вы живете в Самаре и продали квартиру в Москве, отчет сдают в самарскую инспекцию.

Есть несколько вариантов подачи документа:

- отнести документ непосредственно в налоговую инспекцию лично или через своего представителя. Датой ее представления считают день, когда она была передана в инспекцию;

- отправить почтой России, ценным письмом с описью вложений. Датой сдачи считают день передачи документа почтовому работнику, указанный в квитанции на отправку;

- отправить в электронной форме через личный кабинет налогоплательщика или Единый портал госуслуг. День представления — это день отправки документа в инспекцию.

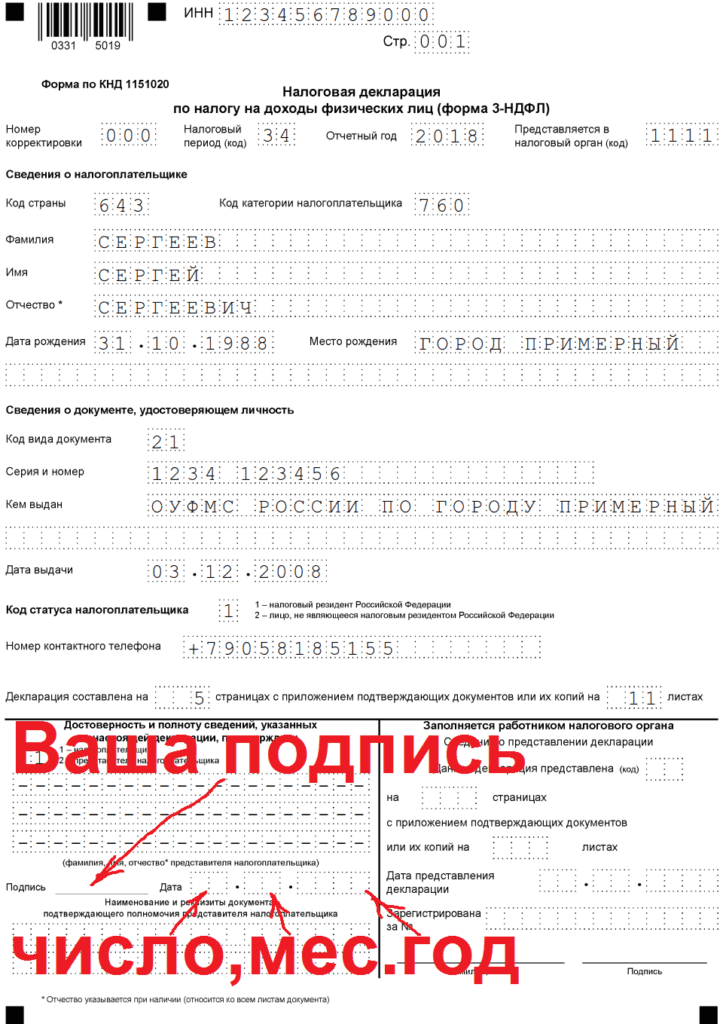

Если вы сдаете декларацию лично, подготовьте ее в двух экземплярах. Один останется в инспекции. На втором инспектор поставит отметку о принятии с указанием даты приема. Этот документ остается у вас. Когда декларацию подает ваш представитель, обязательно оформите ему доверенность. Ее надо заверить у нотариуса.

Портал «Ваши налоги»2022

Информация Федеральной налоговой службы от 25 января 2022 г. “ФНС разъяснила, как рассчитать необлагаемый налогом доход от банковских вкладов”

27 января 2022

С 1 января 2021 года облагается НДФЛ совокупный процентный доход за год по всем вкладам в российских банках за вычетом необлагаемой суммы. Она рассчитывается по формуле: 1 млн рублей * ключевая ставка ЦБ на 1 января данного года. То есть главное — это именно сумма дохода от вкладов за год, так как размер вклада и ставка могут нивелировать эффект друг друга.

Рассмотрим пример.

В 2020 году физлицо открывает вклад в размере 710 000 рублей по ставке 4,5%. В июле 2021 года срок вклада закончился, общий доход за 2021 год составил 31 950 рублей. Налогоплательщик сразу же перекладывает эти 710 тысяч рублей в другой банк уже по ставке 8%. Проценты при этом выплачиваются ежемесячно. Таким образом, по новому вкладу до конца 2021 года гражданин получит еще 23666 рублей.

Совокупный процентный доход по вкладам в российских банках, выплаченный в 2021 году, составит 55 616 рублей.

Ключевая ставка Банка России на 1 января 2021 года составляла 4,25%, то есть необлагаемый процентный доход физического лица за год — 42 500 рублей.

В результате сумма налога к уплате составит: (55 616 рублей — 42 500 рублей) х 13% = 1 705 рублей.

Налоговая нагрузка в этом примере равна 3,1% ((1 705 рублей / 55 616 рублей) x 100%). Влияние налога на доходность по вкладу в этом случае составляет всего 0,24% (1705 / 710000).

Рассмотрим другой пример, когда гражданин открыл в январе 2021 года вклад на два года по ставке 3,5%. Размер вклада 1100000 рублей. Выплаты ежемесячно. Доход, полученный по итогам 2021 года, составит 35291 рубль, что ниже необлагаемого минимума в 42500 рублей. НДФЛ в этом случае платить не придется.

Так как гражданин открывал вклад на два года, то условия по ставке в 3,5% сохраняются и в 2022 году. На начало этого года ставка ЦБ составляет уже 8,5%, то есть необлагаемый минимум вырос до 85 тысяч рублей. Вклад пополняемый, гражданин в январе 2022 года положил еще 1000000 рублей на этот же вклад. Итого на вкладе уже 2100000 рублей. По итогам 2022 года доход с этого вклада составит 70583 рублей, что снова ниже необлагаемого минимума в 2022 году. НДФЛ платить не придется.

Проценты, выплаченные физическому лицу по валютным счетам, будут пересчитываться в рубли по официальному курсу Банка России на день фактического получения этого дохода. При этом изменение размера валютного вклада, вызванное курсовыми колебаниями, при расчете суммы НДФЛ не учитывается.

Под налогообложение не попадают доходы по рублевым счетам, процентная ставка по которым в течение всего года не превышает 1% годовых, а также процентные доходы по счетам эскроу.

Впервые уплатить этот налог за 2021 год вкладчикам придется до 1 декабря 2022 года. Налоговый орган самостоятельно рассчитает сумму налога по окончании года на основе сведений от банков и направит физическому лицу уведомление на уплату НДФЛ. С 1 января по 1 февраля 2022 года банки должны сообщить в налоговые органы информацию о суммах выплаченных процентов по вкладам (остаткам на счетах) в отношении каждого физического лица, которому производились такие выплаты в течение 2021 года. При этом данная информация направляется без детализации по размеру самого вклада, сроку его открытия и процентной ставки.

Декларировать такие доходы или каким-либо образом их оформлять гражданам не потребуется.

Отмена обязанности по представлению 3-НДФЛ

По новым правилам если имущественный налоговый вычет по НДФЛ будет равен или превысит величину дохода, полученного от продажи имущества, находящегося в собственности физлица меньше минимального срока владения, декларацию 3-НДФЛ в налоговую инспекцию можно будет не сдавать.

С учетом данных изменений обязанность по представлению 3-НДФЛ отменяется для следующих случаев (абз. 3–5 п. 4 ст. 229 НК РФ):

С учетом данных изменений обязанность по представлению 3-НДФЛ отменяется для следующих случаев (абз. 3–5 п. 4 ст. 229 НК РФ):

- при получении дохода от продажи жилых домов, квартир, комнат (включая приватизированное жилье), садовых домов и земельных участков, не превышающего в целом 1 млн рублей;

- при получении дохода от продажи иного недвижимого имущества (нежилой недвижимости, гаражей, машиномест и т.д.), не превышающего в целом 250 000 рублей;

- при получении дохода от продажи иного имущества, например, автомобилей (за исключением ценных бумаг), находившегося в собственности налогоплательщика менее 3 лет, не превышающего в целом 250 000 рублей.

При этом если доходы от продажи имущества превышают размер соответствующих вычетов (1 млн рублей и 250 000 рублей), то обязанность по предоставлению в инспекцию декларации по форме 3-НДФЛ сохраняется.

Новые правила применяются к доходам, полученным налогоплательщиками в налоговых периодах начиная с 1 января 2021 года (ст. 10 Федерального закона от 02.07.2021 № 305-ФЗ).

О ставке подоходного налога и сроках подачи декларации

Основная ставка НДФЛ на сегодня в России составляет 13%. Для отдельных видов доходов установлены другие ставки. Сумма налога исчисляется в полных рублях, при этом сумма налога округляется до полного рубля в большую сторону, если она составляет 50 коп. и более (п. 6 ст. 52 НК РФ).

ЧИТАЙТЕ ПО ТЕМЕ:

Доходы от продажи имущества декларируются физлицом самостоятельно. В этом случае по итогам года заполняется декларация и рассчитывается сумма налога, которую физлицо должно перечислить в бюджет.

Данную декларацию необходимо сдать в налоговую инспекцию по месту постоянного проживания (постановки на налоговый учет) до конца апреля года, следующего за годом получения дохода.

Имейте в виду, что представить декларацию по форме 3-НДФЛ о доходах, полученных в 2018 году, физлицам необходимо до 30 апреля 2019 года, использовать при этом можно только новую форму декларации. Уплатить налог надо не позднее 15 июля.

Если вы решили представить декларацию по НДФЛ только с целью получения налоговых вычетов, то сделать это можно в любое время в течение года. Предельный срок подачи декларации на этот случай не распространяется.

Существует одно ограничение: с 2016 года налогоплательщики, получившие доходы, с которых налоговые агенты не удержали исчисленную сумму налога и передали сведения о них в налоговые органы, уплачивают налог не позднее 1 декабря года, следующего за истекшим налоговым периодом, на основании направленного налоговым органом уведомления об уплате налога (п. 5 и п. 14 ст. 226.1, п. 6 ст. 228 НК РФ).

ЧИТАЙТЕ ПО ТЕМЕ:

Кто должен подавать декларацию о доходах в 2019 году?

Плательщиками НДФЛ выступают физлица, налоговые резиденты РФ и нерезиденты Российской Федерации, в случае получения дохода на территории России (ст. 207 НК РФ).

По закону налоговыми резидентами в нашей стране признаются физлица, фактически находящиеся в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев (п. 2 ст. 207 НК РФ).

Установлен специальный список тех, кто должен подавать декларацию. К плательщикам подоходного налога относятся физлица, получившие:

-

вознаграждения от физлиц и организаций, не являющихся налоговыми агентами, включая доходы по договорам найма или договорам аренды любого имущества;

-

доходы от продажи собственного имущества, находящегося в собственности менее трех лет (в ряде случаев) либо пяти лет, и имущественных прав;

-

доходы от источников, находящихся за пределами России (за исключением некоторых категорий граждан, в частности, военнослужащих);

-

доходы, с которых не был удержан налог налоговыми агентами;

-

выигрыши от лотерей, тотализаторов, игровых автоматов и т. д.;

-

-

доходы в виде вознаграждения, выплачиваемого им как наследникам (правопреемникам) авторов произведений науки, литературы, искусства, а также авторов изобретений, полезных моделей и промышленных образцов;

-

в подарок недвижимость, транспортные средства, акции, доли, паи от физлиц (не близких родственников), не являющихся ИП.

Помимо этих лиц декларацию о доходах в 2019 году подают физлица, претендующие на полный или частичный возврат ранее уплаченного НДФЛ, а также нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты и другие лица, занимающиеся частной практикой и индивидуальные предприниматели (ИП).

Отметим также, что от имени несовершеннолетнего ребенка в возрасте до 18 лет, получившего доход, подлежащий обложению НДФЛ, налог уплачивает его родитель как законный представитель (письмо Минфина России от 29 октября 2014 г. № 03-04-05/54905).

В каких случаях индивидуальный предприниматель должен представлять форму 3-НДФЛ

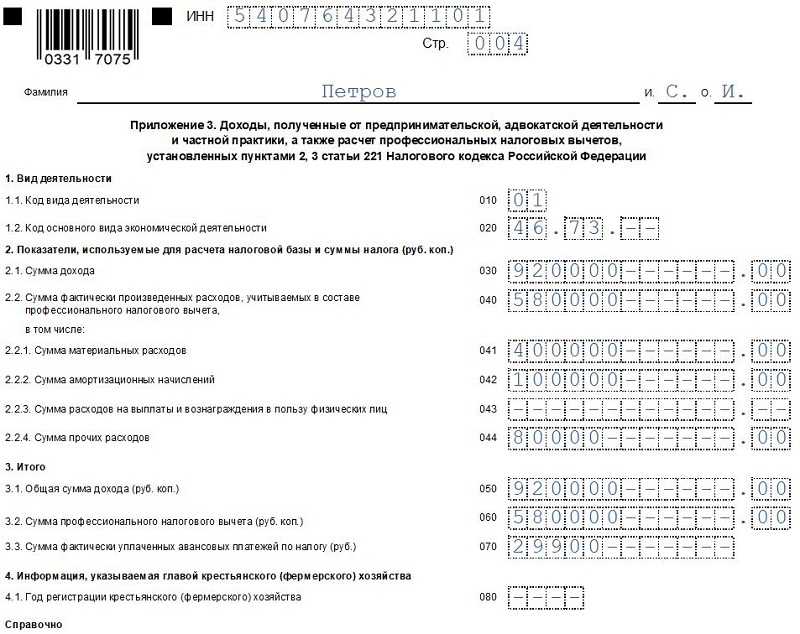

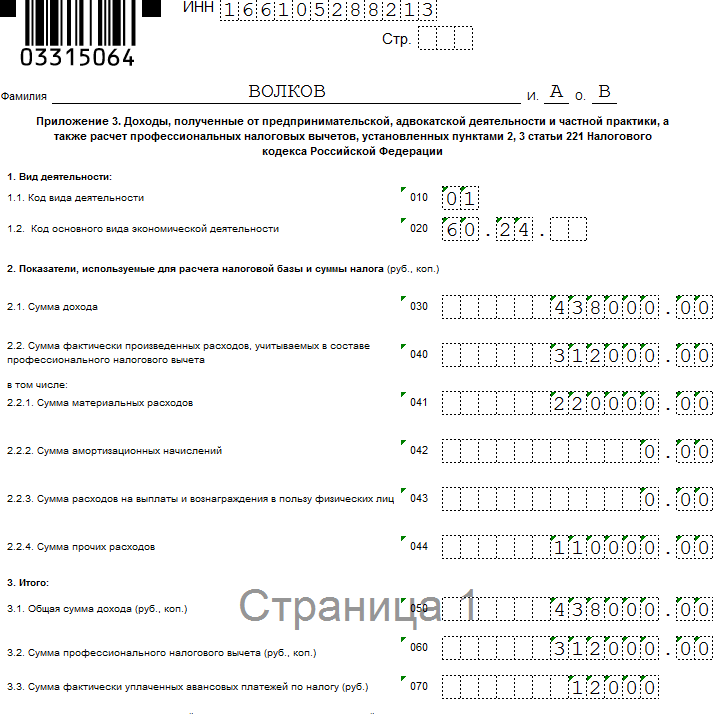

Согласно НК РФ налоговая декларация представляется налогоплательщиками, указанными в ст. 227 НК РФ, в соответствии с которой исчисляют и уплачивают НДФЛ и индивидуальные предприниматели.

Но не все ИП обязаны представлять декларацию по форме 3-НДФЛ. Она представляется ими только в следующих случаях:

-

если ИП применяет общий режим налогообложения и уплачивает НДФЛ;

-

если ИП применял спецрежим, но в течение налогового периода утратил на него право (например, ИП применял УСНО, но в связи с тем, что стоимость его основных средств превысила 150 млн руб., он утратил право на применение «упрощенки»);

-

если ИП получил доходы, по которым физические лица исчисляют и уплачивают НДФЛ самостоятельно ( НК РФ).

Отметим, что в НК РФ не содержится исключений для ИП, которые в налоговом периоде не вели деятельность или не получили никаких доходов: они также обязаны представить декларацию. «Нулевая» декларация будет состоять из титульного листа, разд. 1 и 2.

УСН

На упрощенной системе налогообложения отчитываться нужно только один раз в год.

Срок сдачи декларации за год для ИП на УСН – до 30 апреля.

Форма декларации для всех упрощенцев одна, но предусматривает заполнение разных разделов в зависимости от применяемого объекта налогообложения: «Доходы» или «Доходы минус расходы».

В сервисе «Моё дело» этот отчет можно подготовить за пару минут. Система предложит проверить обороты за год, сформирует книгу учета доходов и расходов, рассчитает налог с учетом страховых взносов и подставит нужные значения в поля декларации.

Если в отчетном периоде доходов не было или предприниматель на УСН вовсе не вел бизнес в этом периоде, он все равно должен отчитаться, просто декларация будет с нулевыми показателями.

Сформируйте и сдайте декларацию по УСН онлайн в 3 клика

Попробовать бесплатно

Заполнение

1. Запускаем EDeclaration, затем Помощь — Проверить обновления. Если спросит, какие разделы обновить, укажите Подоходный налог. Если возникла ошибка, гляньте эту заметку.

2. Файл — Создать декларацию — Подоходный налог.

3. Выбираем свой УНП нажав на троеточие, либо заполняем все данные заново, если программа не подгрузила.

4. В заголовке я заполнил вручную только свой ОКЭД (видимо, потому что старый уже стал неактуальным), остальные данные подгрузились сами. Если у вас нет — обвел красным, что должно быть заполнено.

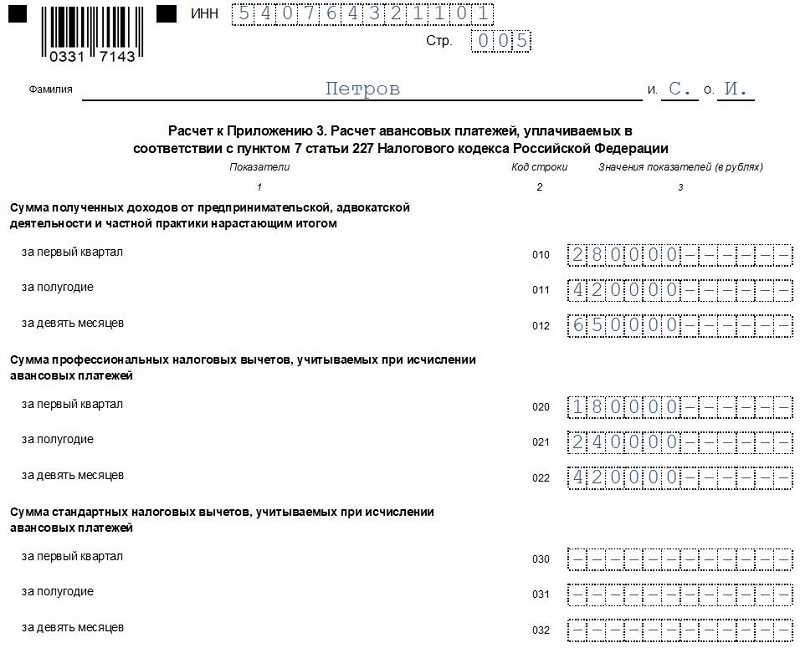

5. Раздел I.

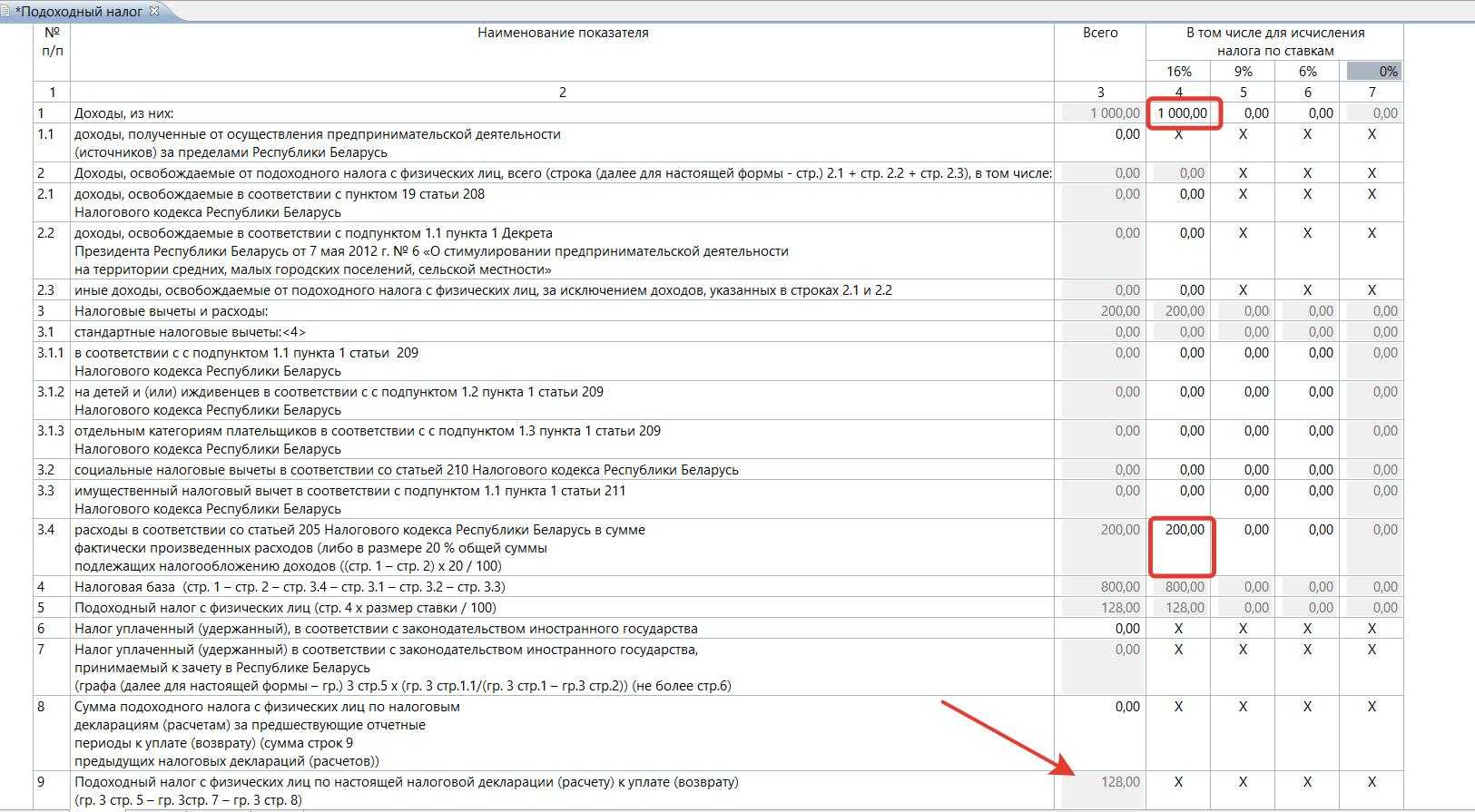

Внесите в строку 1, столбец 4 (16%) суммарную выручку за квартал (в следующих кварталах уже нарастающим итогом, судя по всему). Для примера внес 1000 руб (дробные суммы указываем до двух знаков после запятой, округляем в большую сторону).

Расходы:

В строку 3.4 того же столбца внесите сумму произведенных расходов, либо просто 20% от суммы выручки (разрешается делать вычет на 20% без предоставления доп документов). В нашем случае, 20% от 1000 руб это 200 руб.

Почему можно просто внести 20% от выручки?

Ст. 205 НК РБ п.36. Вместо произведенных и документально подтвержденных расходов, непосредственно связанных с осуществлением предпринимательской, нотариальной деятельности, плательщики имеют право определить расходы в размере двадцать (20) процентов общей суммы подлежащих налогообложению доходов, полученных от осуществления ими предпринимательской, нотариальной деятельности. При определении налоговой базы подоходного налога с физических лиц такие расходы не могут учитываться одновременно с расходами, подтвержденными документально.

Вычеты:

- В строки 3.1.1, 3.1.2, 3.1.3, 3.2, 3.3 можно внести вычеты для уменьшения налогооблагаемой базы. Если у вас есть для них основания, например, несовершеннолетние дети или ваш налогооблагаемый доход составил меньше определенной суммы (817 р на апрель 2022). Подробнее о всех вычетах удобная памятка на nalog.gov.by

- Я указал в строке 3.1.2 вычет за двоих несовершеннолетних детей, по 75 руб в месяц, итого 450 р за квартал (на скриншоте не указывал). Если у вас один ребенок (или иждивенец), то сумма вычета 40 р в месяц.

- Если кроме ИП, нет другого места работы, то чтобы подтвердить право на вычет, надо выслать инспектору свидетельство о рождении ребенка и трудовую. Заявления — Создать — В свободной форме во вложение, прикрепил сканы документов в формате PDF.

Как найти свое заявление, чтобы подписать и отправить? Окно > заявления, появится вторая вкладка возле деклараций

Как найти свое заявление, чтобы подписать и отправить? Окно > заявления, появится вторая вкладка возле деклараций

Сумма налога к уплате: В строке 9 автоматически рассчитался налог по ставке 16% от выручки, за вычетом расходов и вычетов.

Расчет налога (без учета вычетов) можно выразить такой формулой: сумма налога = (выручка — выручка*0,2)*0,16, или 128 руб = (1000 — 1000*0,2)*0,16

7. Раздел III и Льготы

Я не заполнял, так как у меня не было завышений или занижений и льгот.

8. Жмите крестик, сохраняйте декларацию. Вставьте флешку с ключом, нажмите Подписать (ввести свой пароль), затем Отправить.

На следующий рабочий день обычно можно проверить, принята ли декларация: в разделе «Окно» найдите «Декларации из МНС». В нижней части окна кликните по «Получить из МНС» (снова флешка и пароль), зеленая галочка означает, что отчет принят инспектором.

Что изменилось в порядке оформления и сдачи 3-НДФЛ

Федеральный закон от 02.07.2021 № 305-ФЗ внес в ст. 229 НК РФ значительные изменения, скорректировавшие порядок сдачи физлицами налоговых деклараций по форме 3-НДФЛ в случаях получения доходов от продажи своего имущества.

По действующим правилам физлицо обязано декларировать доходы от продажи имущества путем представления в ИФНС декларации по форме 3-НДФЛ. Данная обязанность возникает, если проданная недвижимость и иное имущество находилось в собственности физлица менее минимального предельного срока владения (3 или 5 лет).

В этих случаях налоговая декларация должна представляться не позднее 30 апреля года, следующего за истекшим налоговым периодом (п. 1 ст. 229 НК РФ). Иначе физлицу грозит штраф в размере 5% от не уплаченной в установленный срок суммы налога, но не менее 1 000 рублей (п. 1 ст. 119 НК РФ).

В соответствии же с внесенными поправками подавать декларацию при продаже имущества, по которому не наступили минимальные сроки владения в целях освобождения от НДФЛ, потребуется далеко не во всех случаях.

Так, если доход, полученный от продажи данного имущества, не превысит налогового вычета, на который физлицо имеет право по таким сделкам (250 000 рублей и 1 млн рублей), то данный доход по новым правилам разрешается не декларировать. Соответственно, не нужно будет и подавать в налоговую инспекцию декларацию 3-НДФЛ.

Если физлицо все же обязано сдать в ИФНС декларацию за предыдущий налоговый период, то соответствующие доходы в ней попросту не отражаются. Таким образом, в декларациях 3-НДФЛ физлица теперь указывают (абз. 1 п. 4 ст. 229 НК РФ):

- все полученные в налоговом периоде доходы (за исключением дохода, о котором было сказано выше), в том числе фиксированную прибыль;

- налоговые вычеты;

- источники выплаты полученных в налоговом периоде доходов;

- суммы налога, удержанные налоговыми агентами;

- суммы фактически уплаченных в течение налогового периода авансовых платежей;

- суммы налога, подлежащие уплате/доплате или зачету/возврату по итогам налогового периода.

Сроки подачи налоговой декларации по форме 3-НДФЛ в 2019 году

Физическим лицам необходимо отчитаться о полученных в 2018 году доходах до 30.04.2019.

Задекларировать полученные в 2018 году доходы должны также индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты и другие лица, занимающиеся частной практикой.

При этом, представление налоговой декларации не означает необходимость незамедлительной оплаты налога. Исчисленный в декларации налог к уплате необходимо уплатить не позднее 15.07.2019.

На граждан, представляющих налоговую декларацию за 2018 год исключительно с целью получения налоговых вычетов по НДФЛ (стандартных, социальных, инвестиционных, имущественных при покупке жилья), установленный срок подачи декларации – 30 апреля 2019 года — не распространяется

Такие декларации можно представить в любое время в течение всего года, без каких-либо налоговых санкций.

При этом налогоплательщик, заявивший в налоговой декларации за 2018 год как доходы, подлежащие декларированию, так и право на налоговые вычеты, обязан представить такую декларацию в установленный срок — не позднее 30 апреля 2019 года.

Способы подачи

Декларация предоставляется в ИФСН по месту проживания:

- личным посещением предпринимателя в 2-ух бумажных экземплярах;

- через представителя;

- почтой заказным письмом с описью отсылаемой декларации, квитанцией с числом, которое будет являться датой подачи документа;

- в электронном формате через сервис ФНС или операторов ЭДО.

Один экземпляр остается у специалистов с пометкой о приеме. Второй — у ИП. В случае подачи декларации представителям должна быть на руках нотариально составленная доверенность.

В чем отличие от формы 3 НДФЛ

Декларацию 4-НДФЛ подают физические лица или предприниматели с работой на общей системе налогообложения для получения предполагаемого финансового результата, расчета авансовых платежей, анализа предпринимательской деятельности.

Налоговые службы на основании предоставленной информации о доходах посылают уведомления, чтобы ИП произвели оплату за:

- первое полугодие (до 15 июля);

- третий квартал (15 октября);

- четвертый квартал (13 января включительно).

При начислении НДФЛ по результатам года минусуются все перечисленные авансы. Оставшаяся сумма должна поступать в бюджет до 15 июля следующего года после того как закончится отчетный период.

Форма 3-НДФЛ составляется по итогам деятельности. Сдается до 30 апреля того года, который последует за отчетным.

Подается обычными гражданами и субъектами предпринимательской деятельности с учетом уже полученного дохода за отчетный период с целью получения имущественного либо социального вычета.

Способы отправки документа

ИП вправе представить отчетность (за исключением декларации по НДС) одним из способов, перечисленных ниже.

Лично

Отчет сдается в налоговый орган по месту регистрации ИП. При себе необходимо иметь паспорт и второй экземпляр отчета, на котором сотрудник ФНС ставит отметку о принятии.

По почте

Если вы отправляете отчетность по почте, составьте опись вложения и обязательно сохраните экземпляр описи со штампом почтового отделения. Дата отправки признается датой сдачи отчетности.

Через сайт налоговой

Сайт ФНС работает круглосуточно. Доступ к сервису бесплатный. Потребуется регистрация и квалифицированная электронная подпись.

Через оператора ЭДО

Если у вас заключен договор с одним из операторов ЭДО, вы, вероятно, знаете, как ИП подавать декларацию в налоговую: подготовьте файл в бухгалтерской программе, если вы ведете бухучет самостоятельно, и выгрузите его в программу отправки отчетности. Квитанция о приеме приходит в течение 1–2 дней. Кроме того, есть возможность сформировать отчет непосредственно через сервис оператора. Система проверит контрольные соотношения, после чего документ следует подписать и отправить. При необходимости распечатайте сформированный отчет.

Порядок подачи декларации 4-НДФЛ

Статья 227 НК РФ обязывает предпринимателей уведомлять налоговый орган о предполагаемом доходе. Подать сведения коммерсант должен в следующих случаях:

- постановка на учет в качестве плательщика ОСНО при регистрации ИП;

- переход на общий режим со специальных систем;

- изменение годового дохода более чем на 50% (письмо Минфина РФ № 03-04-07-01/47).

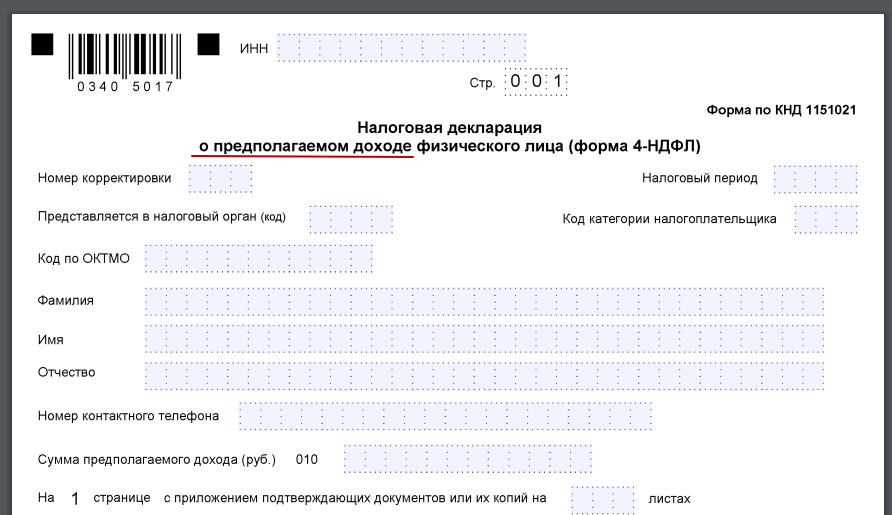

Передать данные в инспекцию необходимо по форме 4-НДФЛ. Бланк утвержден приказом ФНС России № ММВ-7-3/768@. Документ закрепляет правила заполнения разделов бланка и вводит требования к цифровому варианту.

Налоговое законодательство однозначно определяет, кто подает форму. Пункт 7 статьи 227 НК РФ распространяется на физических лиц, зарегистрировавшихся в статусе ИП. Норма действует в отношении доходов, полученных от коммерческой деятельности. Уведомлять о намерении продать личное имущество, ценные бумаги или получить проценты по вкладам не нужно. Рядовые граждане вообще не обязаны сообщать службе о предполагаемом размере заработка.

Сроки представления декларации закреплены статьей 277 НК РФ. Впервые подать 4-НДФЛ предприниматели обязаны на этапе открытия. На выполнение предписания отведено 5 рабочих дней. Точкой отсчета является внесение записи в ЕГРИП. Аналогичный принцип действует при резком изменении дохода. Срок в 5 суток отсчитывают с окончания месяца, в котором выросла или упала выручка.

Налоговым законодательством регламентирован способ подачи 4-НДФЛ. Отчет принимают на бумажном носителе либо в электронном виде. Декларацию разрешено представить лично, а также через представителя. Полномочия доверенного лица придется нотариально удостоверить. Ведомство принимает документы и почтой. Для этого потребуется выслать отчет заказным письмом с описью вложений.

Как правильно составить декларацию

Порядок заполнения формы 4-НДФЛ утвержден приказом ФНС РФ № ММВ-7-3/768@. Ведомство разрешает вносить данные в специальные графы вручную либо при помощи принтера. Чернила могут быть синими и черными. Ошибки, исправления, опечатки, повреждения двухмерного кода не допускаются.

https://youtube.com/watch?v=F90pMZPbdyQ

Проверка на предмет соответствия требованиям осуществляется сотрудниками контролирующего органа. Когда подается документ, представители инспекции внимательно его изучают. Если отчет передан по телекоммуникационным каналам, система автоматически сравнивает характеристики файла со стандартом.

Определенные требования предъявляют к содержанию. Предпринимателю необходимо указать:

- ИНН;

- налоговый период;

- ОКТМО;

- телефон;

- фамилию, имя и отчество.

Код налоговой инспекции определяют через специальный сервис https://service.nalog.ru/addrno.do. В графе «номер корректировки» следует указывать ноль. В этой строчке отражают количество уточнений и дополнений. Категорию налогоплательщика предложено выбрать в приложении № 1 к приказу № ММВ-7-3/768@.

Ключевым показателем будет предполагаемый размер дохода. Сумму прописывают цифрами. Использование десятичных или простых дробей не допускается. Результат предварительных расчетов отражают в полных рублях.

Пример. Предприниматель зарегистрировался в качестве плательщика ОСНО 1 апреля 2018 года. Отправить декларацию 4-НДФЛ он обязан в течение 5 рабочих суток. Конечной датой будет 6 апреля.

Предположим, что в месяц бизнесмен планирует получать от своей деятельности 240 тыс. при затратах в 160 тыс. рублей. Расчет на текущий год будет выглядеть следующим образом: (240 000–160 000)×9 месяцев = 720 000 рублей.

Период извлечения дохода будет зависеть от даты постановки на учет или перехода на режим. Поскольку предприниматель зарегистрировался в апреле, показатель равен 9 календарным месяцам.

Коммерсантам разрешено прилагать документальные подтверждения. Однако обязательным элементом отчета они не являются. Требования статьи 277 НК РФ будут исполнены даже при отсутствии подробной калькуляции. Если форму 4-НДФЛ подает представитель, копия его доверенности войдет в комплект приложений.

Куда предоставляется отчетность

Декларацию необходимо отправлять в налоговый орган, который располагается по месту прописки предпринимателя.

Если у ИП возникают трудности с определением правильного кода ФНС, в которую он должен направлять заполненный бланк, то ему на помощь придет специальный сервис с портала налоговой службы. Там необходимо указать адрес прописки, после чего будет выведен необходимый код.

Если ИП ведет деятельность в ином регионе, чем у него оформлена прописки, то бланк он все равно должен сдавать в инспекцию, где он вставал на учет.

За какие доходы нужно отчитаться? Примеры расчетов и кодов в налоговой

Ниже подробнее остановлюсь на каждом из типов доходов. Это пока не подробная инструкция, а лишь общие этапы, с которыми столкнется каждый.

Дивиденды

Для этой категории код 1010. Этот налог на доход, полученный за рубежом в идеале не превышает 13% для стран, с которыми у РФ есть соглашение об отсутствии двойной уплаты налогов. Но и здесь есть нюансы:

- Если подписывалась форма W-8BEN, то в США, например, с вас спишут лишь 10%. Останется подтвердить факт уплаты налога в Америке, и доплатить остаток в 3% в России.

- Если эту форму не подписывали, налог составит уже 30%. Если подтвердите факт его уплаты, то в РФ доплачивать не нужно ничего.

W-8BEN – не универсальный документ, подходит только для США. Если покупаете акции, эмитированные в другой стране, то и налогообложение зависит от государства, в котором они зарегистрированы. Если у РФ нет соглашения о двойном налогообложении, то и платить НДФЛ придется дважды.

Сложность в том, чтобы подтвердить факт уплаты налога в США. Брокер выдает 2 документа:

- Отчет, в котором указывается удержанная с вашего дохода сумма.

- Форму 1042-S. В ней фигурирует тот же налог, что и в предыдущем пункте.

Тонкость в том, что нет гарантии, что в ИФНС примут эти документы как доказательство того, что указанный налог реально уплачен в США. Соответствующее подтверждение выдает только IRS (американский аналог нашего ФНС) и вам эту бумагу не выдадут.

Решение зависит от конкретного работника ИФНС. При подаче отчета удержанный налог указывайте как уплаченный и надейтесь на то, что все решится в вашу пользу. Но морально рекомендую подготовиться к тому, что придется платить полноценные 13% вместо 3.

Итоги

Самый простой путь – поручить заполнение 3 НДФЛ и формирование пакета документов третьему лицу, таких предложений полно. На мой взгляд, в этом нет смысла, и дело не только в деньгах, хотя ценник может превышать 30 тыс. рублей

Важно понимать, откуда берутся налоги, какие вычеты можно применять и знать саму процедуру поэтапно. Психологически будете чувствовать себя увереннее, если пакет документов сформируете сами, а в будущем сможете помочь коллегам-инвесторам

Рекомендую также оформить подписку на мой блог, чтобы получать уведомления о выходе новых материалов

Обзор на этом завершаю и желаю успехов не только в инвестировании, но и в составлении документации для налоговой, это не менее важно. Всего хорошего и до скорой встречи!

If you have found a spelling error, please, notify us by selecting that text and tap on selected text.