- Сервера и комплектующие в наличии

- Рубрикатор

- Подводные камни и реалии практики

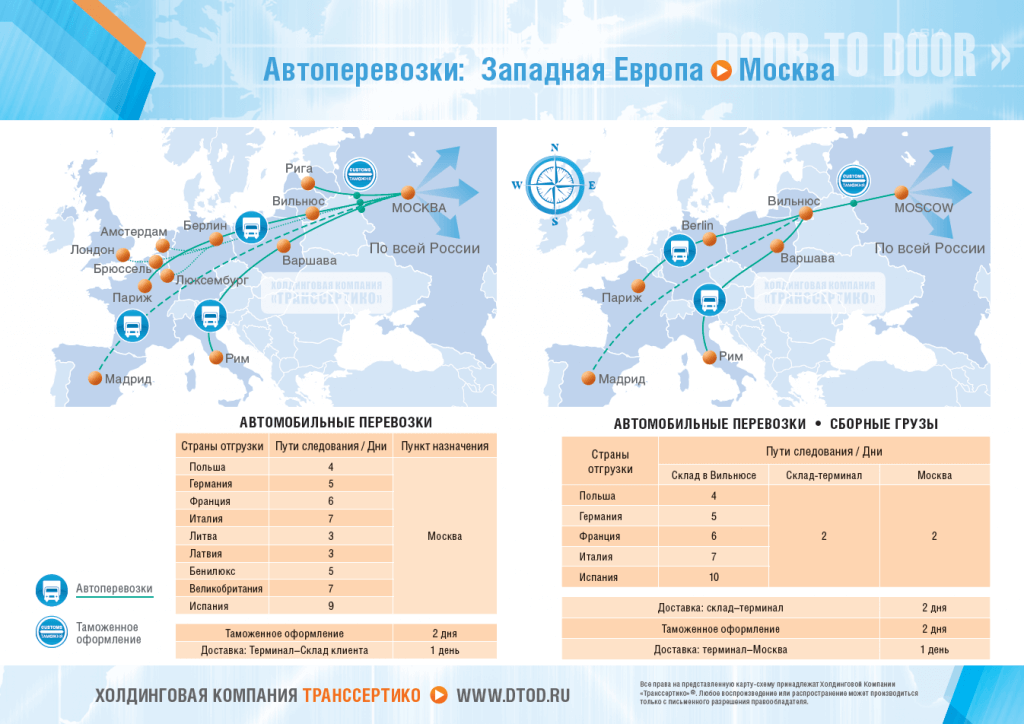

- Проформа-инвойс / Счёт-проформа

- Проформа-инвойс содержит следующую информайию:

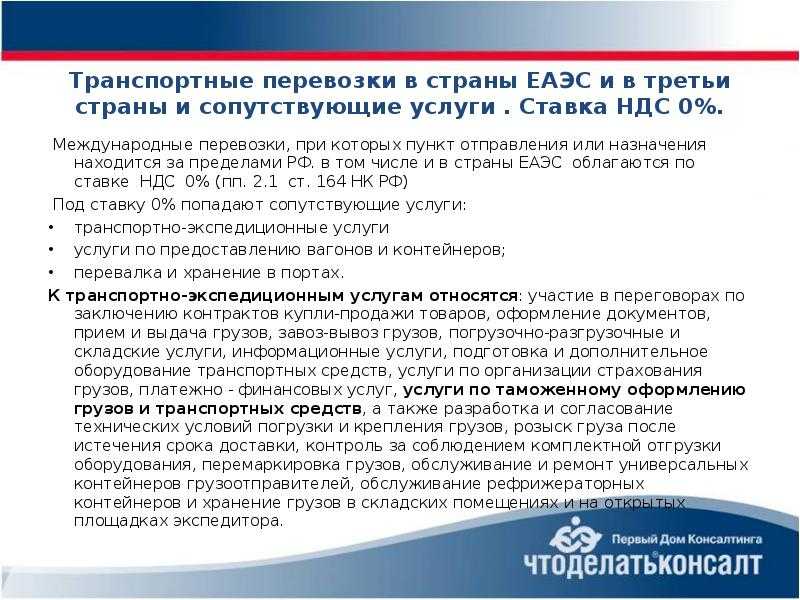

- НДС на транспортные услуги при международных перевозках

- Посредническая деятельность экспедитора

- Способы продвижения бизнеса

- Подбор сотрудников

- Взаимодействие с клиентами

- Письмо Департамента налоговой и таможенной политики Минфина России от 11 августа 2017 г. N 03-08-05/51807 О налогообложении доходов иностранных экспедиторов, привлекаемых российской организацией для осуществления доставки товаров

- Выбираем формат бизнеса

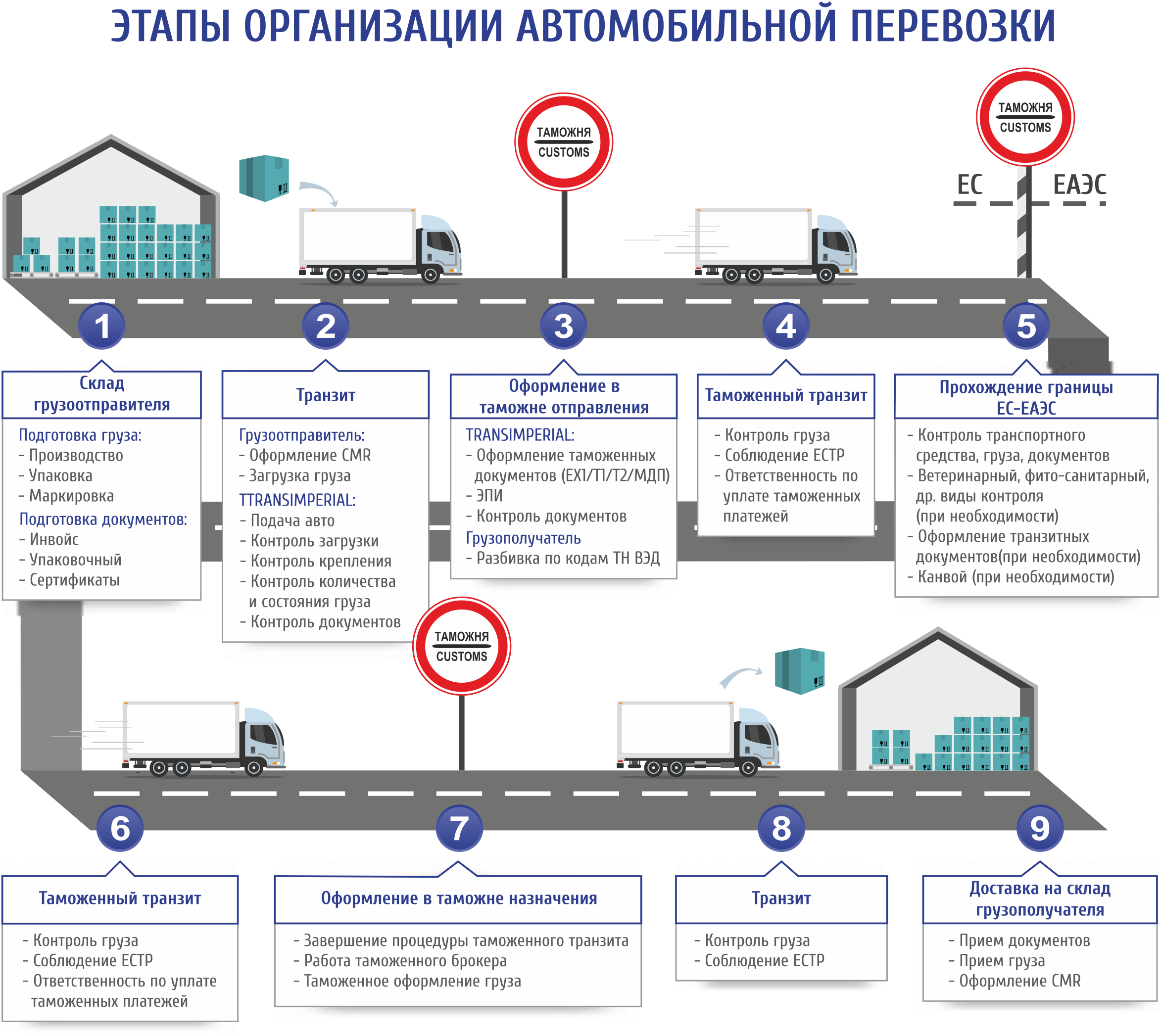

- Транспортные услуги

- Разрешения на въезд и книжки МДП

- Финансовые показатели

- Налогообложение услуг по транспортировке импортного товара

- К транспортно-экспедиционным услугам относятся:

- Важно, чтобы дружественная компания-перевозчик управлялась из-за пределов РФ

- Поиск помещения и закупка оборудования

Сервера и комплектующие в наличии

- Сервер r730xd dell PowerEdge r730

- Серверная оперативная память ddr3 32gb 16gb 8gb hp

- Жесткий диск SAS hp 146gb 300gb 600gb 900gb 10k

- Сервер hp dl380 g9 e5-2640v3 e5-2660v3

- Cервер HP ML350 gen9 E5-2690v3 e5-2643v3

- Север hp proliant dl360 g7 2cpu x5670 64gb

- Сервер Dell r630 64gb E5-2690v3 E5-2695v3

- Сервер hp dl380 gen9 g9 e5-2643 v3 e5-2690v3

- Сервер hp dl380e g8 20 ядер E5-2470v2

- Сервер hp dl360p g8 dl360 gen8

- Сервер hp dl360 g9 (gen9 ) 64gb E5-2690v3

- 8gb 16gb 32gb ddr3 память для сервера hp Ibm dell

- Жесткий диск hp 146gb 15k sas DP 6g SFF

- Жесткий диск hp 900gb 6g 10k SAS dp hpe

- Nvme диск Intel 8tb новый для сервера

- Сервер ibm lenovo x3650 m4 128gb 7915 AC1

- Полка hp, дисковый массив HP p2000 g3 SAS FC iscsi

Рубрикатор

- НДС 2020. Вычет НДС

- Страховые взносы 2020

- Декларация НДС 2020

- УСН доходы 2020. Все об упрощенной системе налогообложения 2020. Упрощенка

- Учет затрат. Учет расходов и доходов

- Бухгалтерский учет. Бухучет

- ФСС. 4 Форма ФСС 2020

- Торговый сбор 2020

- ЕНВД в 2020. Единый налог на вмененный доход

- Товарный знак

- Декретные

- Детские пособия 2020

- Больничный лист 2020

- Командировочные расходы 2020

- Отпускные 2020. Расчет отпускных

- НДФЛ 2020

- ИП налоги 2020. Индивидуальный предприниматель — все о налогах

- Транспортный налог 2020

- Заработная плата, трудовые отношения

- Пенсионный фонд. Новости. Статьи

- Налог на прибыль 2020

- Материнский капитал 2020

- Первичные документы

- Налог на имущество 2020

- Исправляем ошибки учета. Штрафы, пени.

- ККМ, ККТ, наличные и безналичные расчеты

- Налоговые( выездные, камеральные) и другие проверки

- Новое в законодательстве

- Основные средства, НМА, учет материалов,товаров, склад, убыль

- Отчетность: налоговая, бухгалтерская.

Подводные камни и реалии практики

Основные риски, которые несет транспортник-экспедитор – риск выйти на ненадежного перевозчика или даже мошенников. Проверить добропорядочность подрядчика, который находится не в России, зачастую куда сложнее, чем компанию, работающую внутри страны.

И, конечно, стоит упомянуть сезонность бизнеса. Как правило потребность в грузоперевозках у крупных клиентов существует круглый год, однако существуют пиковые месяцы, в которых спрос возрастает или, наоборот, падает. Лучшее время для старта – последние пара месяцев в году перед Новым Годом. Именно в этот период времени большинство клиентов готовятся к росту продаж и заказывают транспорт чаще обычного.

Отдельно стоит упомянуть про перевозки грузов с температурным режимом – «обострение» со стороны клиентов возникает, понятное дело, в летний период времени, когда требуется большее количество рефрижераторов. С июня по август включительно спрос часто превышает предложение. От того, как вы выстроите работу с перевозчиками в течение года, будет зависеть, как быстро вы сможете закрывать «сложные» заявки с клиентами в летний промежуток времени.

Денис Малеев, директор транспортной компании, автожурналист, эксперт портала openbusiness.ru в области автобизнеса Связаться с автором: dm@openbusiness.ru(c) www.openbusiness.ru — портал бизнес-планов и руководств по открытию малого бизнеса

20.11.2019

Сохраните статью, чтобы внимательно изучить материал

Проформа-инвойс / Счёт-проформа

Если совсем просто, Proforma Invoice или Счёт-проформа — предварительный счёт на оплату товара, товаросопроводительный документ, подтверждающий только отгрузку товара продавцом покупателю, но не его продажу.

Отличие Проформы-инвойса от обычного Счёта заключается в том, что Счёт-проформа не является расчётным документом. Proforma Invoice содержит сведения о номенклатуре и стоимости товаров, но при этом не требует уплаты указанной в нём суммы. Проформа-инвойс по сути — документ для перевозчика, он может быть выписан на отгруженный, но еще не проданный товар.

Проформа-инвойс оформляется, когда, по контракту, товар поставляется без предоплаты или — с частичной предоплатой. Также — при поставке товара на консигнацию, для технической экспертизы, для участия в международных выставках или аукционах или — в качестве давальческого сырья на дальнейшую переработку.

Фактически, бланк Проформы-инвойса дублирует данные Инвойса, только без информации о сроках платежей и банковских реквизитов сторон.

Проформа-инвойс — cтандартная форма.

Проформа-инвойс содержит следующую информайию:

- Номер и дата оформления;

- Наименования и адреса сторон: грузоотправитель

- грузополучатель

Описание товаров: наименование, код товара, согласно ТН ВЭД;

Количество товара, стоимость единицы и общая стоимость груза (партии товаров) в валюте, укзанной в соответствующем контракте;

Общая цена партии товара в валте, по условиям контракта;

Сумма НДС, если он начислен;

Страна происхождения товара;

Условия поставки товара по ИНКОТЕРМС, оговорённые в контракте;

Указывая условия поставки товара достаточно вписать стандартные сокращения, принятые в международной коммерческой практике:

EXW FCA FAS FOB CFR CIF CPT CIP DAP DAT DDP

НДС на транспортные услуги при международных перевозках

Популярен вопрос, какой применяется НДС при международных перевозках. Согласно статье 164 НК, применяется обложение 0%, если пункты отправления товаров и их назначения располагаются не в России. Процент будет нулевой при международной перевозке нефти или газа, при перемещении пассажиров в рамках транзита, при перевозке пассажиров за пределами России.

Чтобы применять ставку при выполнении перевозок за пределами страны, следует представить необходимые документы. К ним относят копии договора с контрагентами, данные по товаросопроводительной документации. Потребуется представление копий ТД, либо внесенная в реестр информация.

Документы необходимо направить в налоговую службу в течение 180 суток, которые отсчитываются от времени проставления отметки в таможне на документах. Если лицо не представляет своевременно бумаги для подтверждения ставки, потребуется внести в казну тариф по основной ставке в 20%.

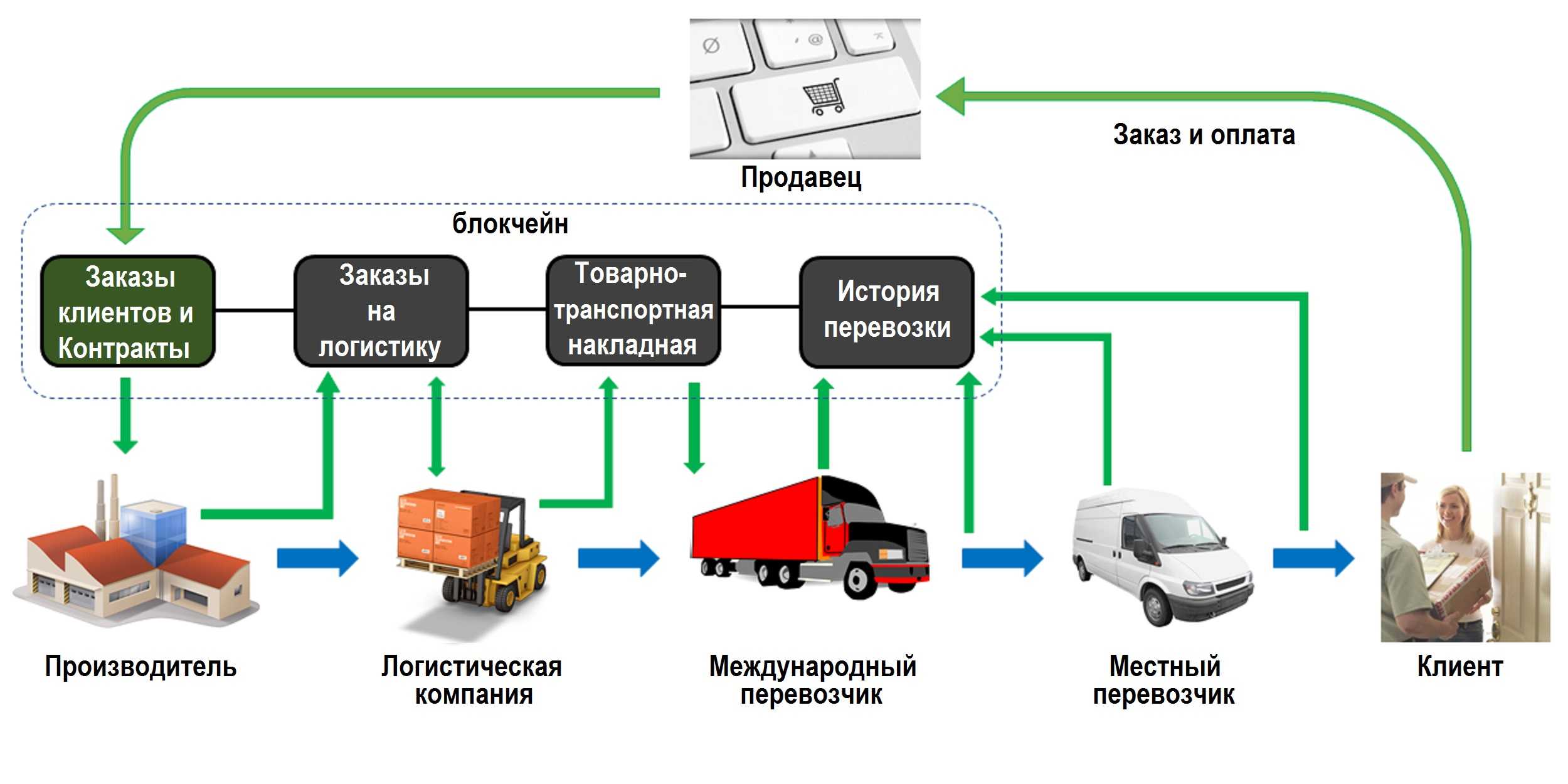

Посредническая деятельность экспедитора

При привлечении экспедитором для выполнения работ сторонних лиц подобные работы носят посреднический характер. Поэтому работа экспедитора в таких случаях регламентируется правилами о комиссионных и агентских отношениях. Экспедиторы праве выставлять клиентам необходимые документы, в том числе и счета-фактуры с выделенной суммой НДС.

Для того чтобы подтвердить посреднический характер экспедиторской деятельности обязательно выполнение условий:

- Составление договора, в котором указано, от чьего имени заключаются последующие договора на перевозку товаров ― от имени самого клиента или экспедитора. Отдельно стоит прописать и предполагаемый размер вознаграждения за предлагаемые услуги. Самостоятельное принятие на себя дополнительных функций без уведомления клиента может не рассматриваться как посредническая деятельность.

- В дополнение к договору необходимо наличие экспедиторских документов, таких как: поручение экспедитору с указанием выполнения условий и работ в рамках перевозки грузов, расписка, подтверждающая факт приемки-передачи товара, складские на отгрузку товаров.

Способы продвижения бизнеса

Продумайте свою страгегию продвижения в сети, однако основной упор делайте все-таки в первую очередь на продажи – холодные звонки и встречи.

Не забывайте постоянно обновлять свой сайт – хорошо работают рекомендательные письма от именитых клиентов и успешно реализованные кейсы по доставке грузов.

Контекстная реклама в Яндекс.Директ и Google Adwards требует тщательного тестирования и отладки. На данный момент стоимость лида в этой нише довольно высокая, а потому не поленитесь найти хорошего интернет-маркетолога, который позволит минимизировать затраты на рекламную кампанию.

Подбор сотрудников

Для открытия транспортной компаний, оказывающей услуги по международным перевозкам, вам понадобится небольшая, но профессиональная команда. Про бухгалтера мы уже говорили – необходим сотрудник именно с опытом работы в ВЭД, однако не обязательно брать его на постоянную работу. Услуги ведения бухгалтерии можно передать на аутсорс и стоить они будут от 5 до 10 тысяч рублей в месяц.

Даже если у вас есть определенные наработки по клиентской базе, менеджер по продажам в любом случае будет необходим для дальнейшего развития компании. Лучше не скупиться на заработную плату такому сотруднику и брать состоявшегося профессионала в сфере международных перевозок. Обучение и ввод в курс дела новичка может затянуться на довольно долгий период времени. Стандартные условия для регионального города-миллионника: оклад порядка 50 000 рублей плюс хороший процент от новых сделок.

Аналогичные рекомендации касаются подбора логиста – лучше брать человека с опытом в данной сфере, поскольку наработка перевозчиков с нуля займет не один месяц и будет сопряжена с определенными рисками. Идеальный кандидат – из крупной западной компании, располагающий своими проверенными подрядчиками в указанных регионах. ФОТ логиста аналогичен менеджеру – окладная часть в размере пятидесяти тысяч рублей и бонусная составляющая, зависящая от количества закрытых заявок на перевозку.

Для оказания услуг «под ключ» можно также предлагать клиентам услуги по таможенному оформлению грузов. Многие компании не держат в своем штате брокеров, занимающихся «растаможкой» импортируемых грузов и «затаможкой» экспортных товаров.

А потому целесообразно либо заключить договор на оказание таможенных услуг со сторонним подрядчиком, либо взять в штат собственного брокера. Это не только расширит спектр оказываемых вами услуг, но и поднимет уровень вашей компании в глазах клиентов, которые получат зарубежную логистику «по ключ».

Взаимодействие с клиентами

Будьте готовы к тому, что самые «сливки» с зарубежных поставок вы сможете снимать только при условии больших объемов перевозок по международным направлениям

А потому в первую очередь стоит обратить внимание на крупные производственные компании, дистрибьюторов либо федеральные розничные сети.

Важно хорошо «упаковать» свои услуги – при получении заказа у известного бренда нелишним будет разместить его в списке клиентов на сайте и сделать хорошую презентацию, раскрывающую ваши конкурентные преимущества

Важно хорошо «упаковать» свои услуги – при получении заказа у известного бренда нелишним будет разместить его в списке клиентов на сайте и сделать хорошую презентацию, раскрывающую ваши конкурентные преимущества.

Подводных камней в работе с крупными клиентами не так уж много, большинство ключевых заказчиков платят исправно и в срок. Однако есть один довольно-таки большой «булыжник» под названием отсрочка платежа. Представители крупного бизнеса, располагающие большим количеством «лакомых» отправок, как правило платят в течение 30-45 дней в момента перевозки. А потому во избежание кассового разрыва будьте готовы к тому, что изначально придется оплачивать из собственного бюджета перевозки собственникам транспорта, а ваши вложения окупятся в течение одного-полутора месяцев.

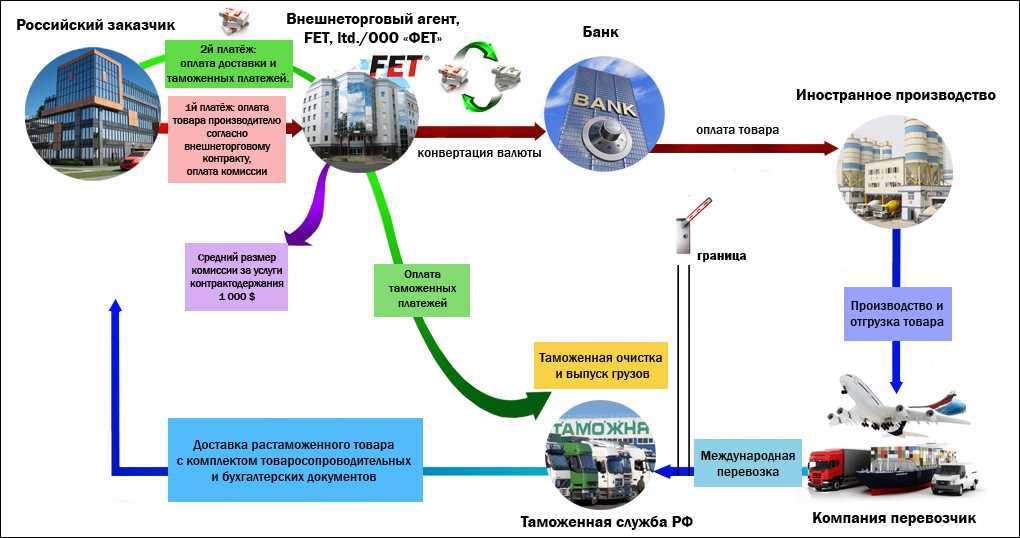

Письмо Департамента налоговой и таможенной политики Минфина России от 11 августа 2017 г. N 03-08-05/51807 О налогообложении доходов иностранных экспедиторов, привлекаемых российской организацией для осуществления доставки товаров

22 сентября 2017

Департамент налоговой и таможенной политики рассмотрел запрос касательно порядка налогообложения доходов иностранных экспедиторов, привлекаемых российской организацией для осуществления доставки товаров, и сообщает следующее.

Пунктом 1 статьи 801 Гражданского кодекса Российской Федерации определено, что по договору транспортной экспедиции одна сторона (экспедитор) обязуется за вознаграждение и за счет другой стороны (клиента-грузоотправителя или грузополучателя) выполнить или организовать выполнение определенных договором экспедиции услуг, связанных с перевозкой груза.

Договором транспортной экспедиции могут быть предусмотрены обязанности экспедитора организовать перевозку груза транспортом и по маршруту, избранными экспедитором или клиентом, обязанность экспедитора заключить от имени клиента или от своего имени договор (договоры) перевозки груза, обеспечить отправку и получение груза, а также другие обязанности, связанные с перевозкой.

Согласно пункту 1 статьи 246 Налогового кодекса Российской Федерации (далее — Кодекс) иностранные организации, осуществляющие свою деятельность в Российской Федерации через постоянные представительства и (или) получающие доходы от источников в Российской Федерации, являются плательщиками налога па прибыль организаций.

В соответствии с пунктом 3 статьи 247 Кодекса объектом налогообложения для иностранных организаций, не имеющих постоянного представительства в Российской Федерации, признаются доходы, полученные от источников в Российской Федерации, которые определяются в соответствии со статьей 309 Кодекса.

Пунктом 1 статьи 309 Кодекса определён перечень доходов, полученных иностранной организацией, которые не связаны с ее предпринимательской деятельностью в Российской Федерации, и относятся к доходам иностранной организации от источников в Российской Федерации, подлежащим обложению налогом, удерживаемым у источника выплаты доходов.

В свою очередь к доходам от международной перевозки, указанной в подпункте 8 указанного перечня, доходы от оказания экспедиторских услуг не относятся.

В соответствии с пунктом 2 статьи 309 Кодекса доходы, полученные иностранной организацией от осуществления работ, оказания услуг на территории Российской Федерации, не приводящие к образованию постоянного представительства в Российской Федерации в соответствии со статьей 306 Кодекса, обложению налогом у источника выплаты не подлежат.

В связи с вышеизложенным, если иностранная организация осуществляет оказание экспедиторских услуг на территории Российской Федерации, то доходы, выплачиваемые ей в связи с оказанием таких услуг, подлежат налогообложению налогом на прибыль в случае, если они оказываются через постоянное представительство такой иностранной организации в Российской Федерации. В этом случае в соответствии со статьей 246 Кодекса иностранная организация будет являться самостоятельным плательщиком налога на прибыль в отношении доходов, связанных с осуществлением ею деятельности на территории Российской Федерации.

Соответственно, если деятельность по оказанию иностранной организацией экспедиторских услуг российской организации не приводит к образованию постоянного представительства иностранной компании на территории Российской Федерации, то, по нашему мнению, представление иностранной организацией налоговому агенту — российской организации подтверждений, предусмотренных статьей 312 Кодекса при применении положений международных договоров Российской Федерации, в указанном случае не требуется, поскольку такие доходы иностранных организаций не подлежат налогообложению налогом на прибыль в Российской Федерации в соответствии с положениями Кодекса.

В свою очередь, если иностранная организация осуществляет оказание экспедиторских услуг исключительно вне территории Российской Федерации, то доходы, полученные ею в этой связи, не могут подлежать обложению налогом на прибыль в Российской Федерации.

Считаем целесообразным отметить, что в случае, если услуги, оказываемые в рамках договора транспортной экспедиции, по своему объёму и характеру могут быть квалифицированы в рамках норм Кодекса и конкретного международного договора об избежании двойного налогообложения как «международная перевозка», то следует руководствоваться в т.ч. нормами пункта 1 статьи 309, статей 310 и 312 Кодекса.

| Заместитель директора Департамента | А.А. Смирнов |

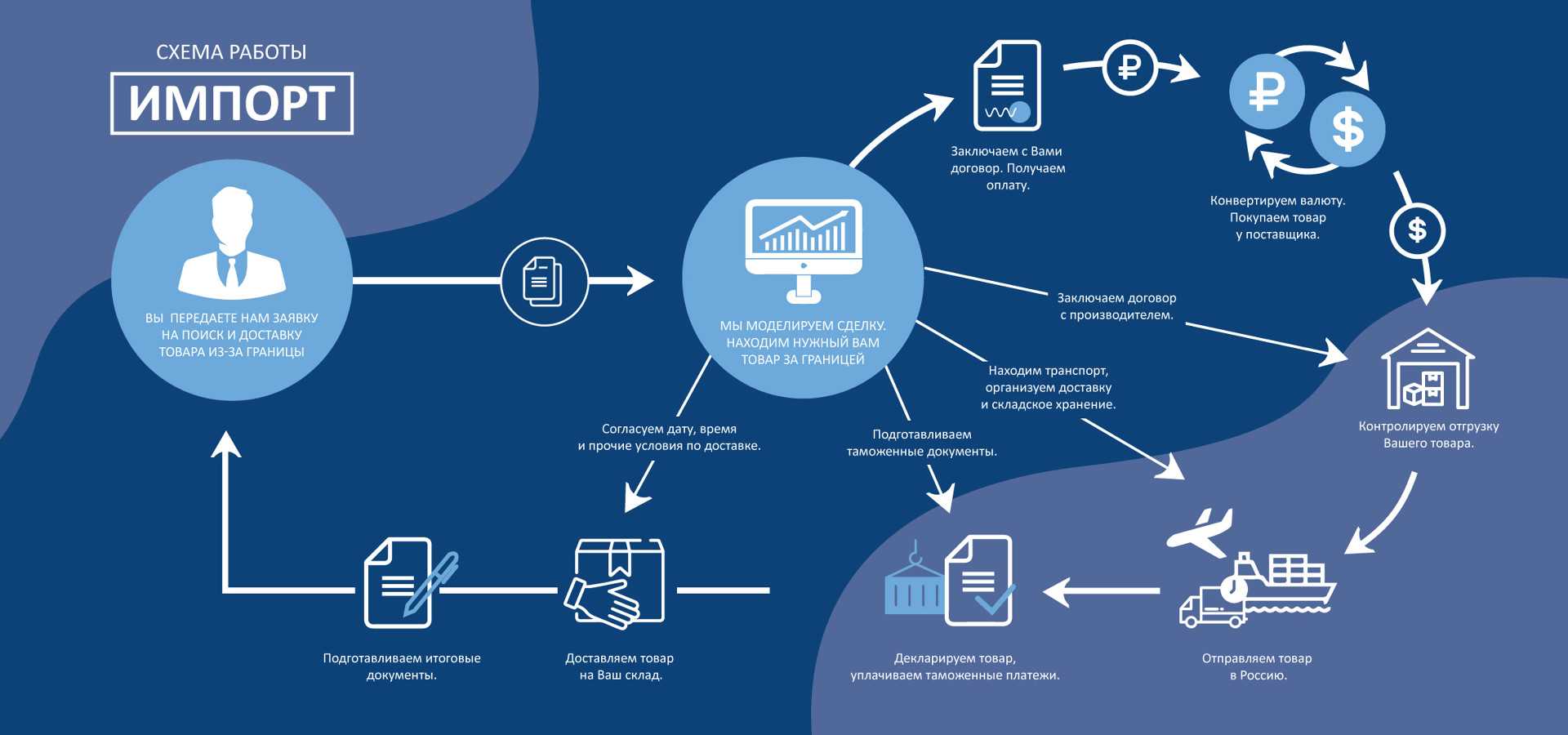

Выбираем формат бизнеса

Сразу заострим внимание на том, что количество инвестиций в этот бизнес далеко не всегда пропорционально «выхлопу», который вы от него получите. Да, можно потрать немалые деньги на закупку собственного транспорта, удовлетворяющего требованиям международного рынка, разработать крутое приложение по отслеживанию грузов в пути, но… стоит ли? На первых порах куда правильнее сосредоточить усилия на оказании качественного сервиса и удержать цены на невысоком уровне.. При таком подходе к организации операционных процессов вы находите зарубежных подрядчиков, которые берут на себя сам процесс доставки, а зарабатываете на добавленной к перевозке стоимости

Как правило маржинальность колеблется в диапазоне от 10 до 20 процентов.

При таком подходе к организации операционных процессов вы находите зарубежных подрядчиков, которые берут на себя сам процесс доставки, а зарабатываете на добавленной к перевозке стоимости. Как правило маржинальность колеблется в диапазоне от 10 до 20 процентов.

Транспортные услуги

Услуги, предлагаемые транспортными компаниями, могут быть разнообразны. Зависят от условий доставки грузов, пожеланий клиентов и прочих факторов. В качестве услуг могут быть предоставлены:

- Участие в переговорах. Владельцы транспортных компаний могут наряду с заказчиками разрабатывать сроки и маршруты для доставки грузов.

- Оформление документации. Сюда относят товаросопроводительные документы, комплектацию пакетов, оформление необходимых в процессе работы актов, подтверждающих излишки, недостачу или порчу товара, предъявление документации для вывоза и погрузки.

- Завоз-вывоз товара от складов и мест хранения до территории грузополучателя.

- Работы погрузки-разгрузки, складские услуги. Погрузка и выгрузка товаров с мест хранения, сортировка, комплектование, расфасовка, упаковка в контейнеры и прочую тару, проверка наличия мест, комплектации, обшивка, маркировка, ремонт тары и всевозможных упаковок.

- Информационные услуги ― передача уведомлений об отправке, отслеживание за перемещением, сведения о пересечении границ и доставке в порты.

- Подготовка дополнительного оборудования, необходимого для транспортировки. Проверка оборудования к дальнейшей работе, уборка после разгрузочных работ, заготовка и обеспечение пломбировочными устройствами.

- Услуги по страхованию перевозимого товара (оформление договоров, получение страховых выплат, оплата требуемых страховых взносов).

- Финансовые услуги, заключающиеся в оплате возникающих в процессе доставки грузов расходов.

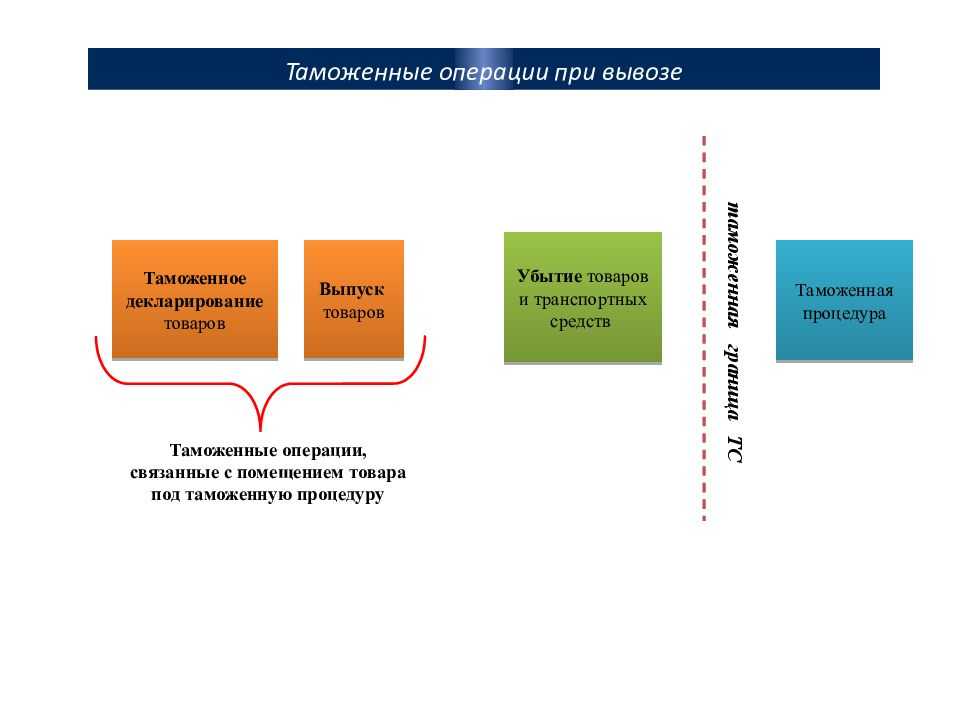

- Таможенное оформление процедур при необходимости пересечения границ. Контроль за оформлением таможенных деклараций и прочих сопутствующих документов, перечисление таможенных пошлин.

- Прочие услуги, возникающие в зависимости от специфики товара и условий перемещения.

Разрешения на въезд и книжки МДП

Организации для осуществления международных автомобильных грузоперевозок приобретают разрешения на въезд в иностранное государство и книжки МДП, которые дают право перемещать груз от места отправления до таможни места назначения под таможенным контролем. Все услуги по выдаче книжек МДП и разрешений оказывает АСМАП (Ассоциация международных автомобильных перевозчиков), которая выписывает счета и выдает акты на:

— разрешение на въезд в иностранное государство;

— стоимость книжки МДП;

— страхование МДП, кассовое обслуживание.

Расходы по приобретению книжки МДП и разрешения относятся к осуществлению конкретной грузоперевозки, направлены на получение доходов, обоснованны, то есть экономически оправданы и документально подтверждены. Имеет ли право международный перевозчик учесть данные затраты при обложении единым налогом, уплачиваемым при применении УСНО? Перевозчики, находящиеся на указанном спецрежиме, могут найти ответ на этот вопрос в Письме Минфина России от 28.01.2011 N 03-11-06/2/09.

Перечень расходов, учитываемых при определении объекта налогообложения у плательщиков, использующих «упрощенку», приведен в ст. 346.16 НК РФ и является закрытым, то есть не подлежит расширительному толкованию. В силу пп. 5 п. 1 ст. 346.16 НК РФ в перечне расходов, учитываемых налогоплательщиками, применяющими УСНО, поименованы материальные расходы, определяемые согласно порядку, предусмотренному для исчисления налога на прибыль организаций ст. 254 НК РФ.

Вернемся к заданному вопросу. Перевозчик несет расходы на приобретение транспортных и иных документов, необходимых для осуществления перевозок, а именно: разрешений на проезд по территории иностранных государств и документов на право перевозки грузов через границу без таможенного досмотра, предусмотренных Международной конвенцией МДП. Книжка МДП представляет собой таможенный документ на проезд автомашин по иностранной территории без таможенного досмотра на промежуточных таможнях. Она по своей сути не является ни материалом, ни товаром, необходимым для осуществления деятельности. Это документ, предоставляющий обладателю при соблюдении им ряда условий определенные права и возлагающий на него определенные обязанности. Раз так, то чиновники не видят каких-либо критериев, позволяющих отнести расходы на приобретение книжек МДП к материальным затратам, которые «упрощенец» может учесть в уменьшение полученных доходов. О разрешениях на въезд в иностранное государство, страховании МДП и кассовом обслуживании АСМАП финансовое ведомство умалчивает. Однако выбор у перевозчика-«упрощенца» небольшой: он сможет лишь включить данные затраты в материальные расходы в качестве оплаты услуг, связанных с основной деятельностью. Ведь иных подобных затрат в закрытом перечне «упрощенца» не поименовано. Все это ограничивает спецрежимщика и создает определенные налоговые риски, если он учитывает при налогообложении расходы по приобретению разрешений и оплате услуг АСМАП, которые для международных перевозчиков могут считаться услугами производственного характера. Отметим, в более ранних разъяснениях финансовое ведомство также не видит достаточных оснований учитывать при расчете единого налога расходы на оплату услуг по получению разрешения на международную перевозку (Письмо Минфина России от 06.09.2005 N 03-11-04/2/67).

Отрадно то, что суды не разделяют мнения чиновников, считая правомерным учет расходов, связанных с оплатой услуг АСМАП за выдачу разрешения на проезд по территории иностранного государства (Постановление ФАС ДВО от 17.08.2009 N Ф03-3909/2009). Арбитры исходят из того, что расходами для целей исчисления единого налога, уплачиваемого при применении УСНО, признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода, обоснованны и документально подтверждены. Безусловно, вывод достаточно смелый, он больше применим к традиционному режиму, нежели к «упрощенке». Тем не менее позиция имеет место быть, давая международному перевозчику шанс отстоять правомерность таких расходов независимо от того, какой режим налогообложения он применяет. У международного перевозчика, уплачивающего налоги в рамках общего режима, больше оснований учесть рассматриваемые расходы, так как при расчете налога на прибыль их перечень открыт и дает право учитывать затраты, связанные с получением доходов и подтвержденные надлежащим образом.

Финансовые показатели

Как можно убедиться из сегодняшней статьи, расходы на открытие логистической компании, работающей по международным направлениям, не так уже высоки, если не учитывать необходимость наличия «оборотки». Основная статья расходов – наличие свободных либо заемных денежных средств на первоначальную оплату услуг перевозчиков.

| № |

НАИМЕНОВАНИЕ |

СУММА, руб. |

|---|---|---|

|

Недвижимость |

||

|

1 |

Аренда офиса |

20 000 |

|

Оборудование |

||

|

2 |

Закупка компьютеров и оргтехники |

70 000 |

|

3 |

Телефония для зарубежных звонков |

10 000 |

|

Нематериальные активы |

||

|

4 |

Покупка базы таможенных брокеров |

15 000 |

|

Оборотные средства |

||

|

5 |

Средства на оплату услуг перевозчиков |

1 500 000 |

|

Итого: |

1 615 000 |

Для понимания уровня ежемесячных доходов и расходов предлагаем отталкиваться от первоначально небольшого потока грузов – далеко не сразу клиенты будут выстраиваться к вам в очередь с заказами на перевозку. Для расчетов возьмем среднюю стоимость фуры по направлению из Германии на юг России – порядка 3000 евро, что по курсу на ноябрь 2019 года составляет чуть больше 200 000 рублей.

Если ставить клиенту в неделю по 1-2 еврофуры, понадобятся оборотные денежные средства в размере 1500000 рублей, которые по итогу позволят заработать «грязными» порядка 300 000 рублей. Однако стоит учитывать, что далеко не всегда удается продать клиентам перевозку по такой цене – зачастую многие довольствуются маржинальностью в размере 5-10%. При идеальном исходе событий транспортная компания сможет зарабатывать 300 000 рублей на логистике.

Попутно можно развивать услугу по таможенному оформлению. С наемным брокером можно договориться о сдельной оплате в размере 5000 рублей, стоимость выпуска таможенной декларации для клиентов колеблется от 10 000 рублей в зависимости от разновидности груза. По итогу можно рассчитывать на дополнительную выручку в размере 100 000 рублей, из которых ваша чистая прибыль составит 50 000 рублей.

| № |

ТОВАР/УСЛУГА |

ЗАТРАТЫ НА ЕД., руб. |

ТОРГОВАЯ НАЦЕНКА, % |

СТОИМОСТЬ ЕДИНИЦЫ, руб. |

|---|---|---|---|---|

|

1 |

Перевозка грузов по международным направлениям (экспорт/импорт) |

1 500 000 |

20% |

1 800 000 |

|

2 |

Таможенное оформление грузов |

50 000 |

100% |

100 000 |

|

Итого: |

1 900 000 |

Что касается расходов на ФОТ, для такой небольшой компании он довольно высок, однако не забывайте, что слоган «Люди – главная ценность компании» в случае с международной логистикой особенно важен.

| № |

|

|

|

Административный |

||

|

1 |

Менеджер по работе с клиентами |

25 000 |

|

Производственный |

||

|

2 |

Логист-международник |

50 000 |

|

3 |

Таможенный брокер |

50 000 |

|

Торговый |

||

|

4 |

Менеджер по продажам |

50 000 |

|

Итого: |

175 000 |

|

|

Социальные отчисления: |

52 500 |

|

|

Итого с отчислениями: |

227 500 |

В дальнейшем именно грамотные и хорошо замотивированные сотрудники помогут вам расти на рынке международной логистики и генерировать более высокие обороты.

| Показатель | Сумма, руб. |

|---|---|

|

Инвестиции в оборотные средства |

1 500 000 |

|

Выручка, руб. |

1 900 000 |

|

Постоянные затраты, руб. |

1 500 000 |

|

ФОТ (с отчислениями), руб. |

227 500 |

|

Доход |

172 500 |

Налогообложение услуг по транспортировке импортного товара

С 1 января 2011 г. установлен новый порядок обложения НДС услуг по международной перевозке товаров. Международная транспортировка товара может осуществляться как иностранными компаниями, так и российскими компаниями и индивидуальными предпринимателями.

Для целей обложения НДС транспортировка товара является услугой. В соответствии с п. 5 ст. 38 НК РФ услугой для целей налогообложения признается деятельность, результаты которой не имеют материального выражения, реализуются и потребляются в процессе осуществления этой деятельности.

Объектом обложения НДС признается реализация товаров (работ, услуг) на территории Российской Федерации, в том числе реализация предметов залога и передача товаров (результатов выполненных работ, оказание услуг) по соглашению о предоставлении отступного или новации, а также передача имущественных прав (пп. 1 п. 1 ст. 146 НК РФ).

Следовательно, услуги по перевозке и (или) транспортировке импортного товара подлежат налогообложению в ситуации, когда местом их реализации признается территория Российской Федерации. Применительно к услугам по перевозке и (или) транспортировке место реализации определяется по правилам ст. 148 НК РФ.

ОФШОРЫ: ОСОБЕННОСТИ ПРАВОВОГО РЕГУЛИРОВАНИЯ

- услуги оказываются (выполняются) российскими организациями или индивидуальными предпринимателями;

- пункт отправления и (или) пункт назначения находятся на территории Российской Федерации.

Единовременное выполнение данных условий приводит к возникновению объекта обложения НДС. Следовательно, если услуги по транспортировке оказывает иностранная компания, то местом реализации услуг территория Российской Федерации не признается. Российская организация – заказчик услуг в данном случае не приобретает обязанности налогового агента в силу отсутствия объекта налогообложения.

- контракт, заключенный с иностранным перевозчиком;

- документы, подтверждающие факт выполнения работ (оказания услуг).

Налогообложение услуг по международной перевозке товаров производится по налоговой ставке – 0 процентов (пп. 2.1 п. 1 ст. 164 НК РФ).

Под международными перевозками товаров для целей применения ставки 0% пп. 2.1 п. 1 ст. 164 НК РФ понимает перевозки товаров морскими, речными судами, судами смешанного (река – море) плавания, воздушными судами, железнодорожным транспортом и автотранспортными средствами, при которых пункт отправления или пункт назначения товаров расположены за пределами территории Российской Федерации.

К транспортно-экспедиционным услугам относятся:

- участие в переговорах по заключению контрактов купли-продажи товаров, оформление документов, прием и выдача грузов;

- завоз-вывоз грузов;

- погрузочно-разгрузочные и складские услуги;

- информационные услуги;

- подготовка и дополнительное оборудование транспортных средств, услуги по организации страхования грузов;

- платежно-финансовые услуги;

- таможенное оформление грузов и транспортных средств;

- разработка и согласование технических условий погрузки и крепления грузов;

- розыск груза после истечения срока доставки;

- контроль за соблюдением комплектной отгрузки оборудования;

- перемаркировка грузов;

- обслуживание и ремонт универсальных контейнеров грузоотправителей;

- обслуживание рефрижераторных контейнеров и хранение грузов в складских помещениях экспедитора.

До 1 января 2011 г. при оказании транспортно-экспедиционных услуг по ставке НДС 0% облагались услуги по организации перевозок грузов между пунктом отправления, расположенным на территории иностранного государства, и пунктом назначения, расположенным на территории Российской Федерации.

Транспортно-экспедиционные услуги, связанные с организацией перевозок ввезенных на территорию Российской Федерации грузов между двумя пунктами, находящимися на территории Российской Федерации, а также иные транспортно-экспедиционные услуги, связанные с перевозкой грузов, как между пунктом отправления, расположенным на территории иностранного государства, так и пунктом назначения, расположенным на территории Российской Федерации, и между двумя пунктами, находящимися на территории Российской Федерации, не предусмотренных пп. 2 п. 1 ст. 164 НК РФ, облагались НДС по ставке 18%.

Важно, чтобы дружественная компания-перевозчик управлялась из-за пределов РФ

В качестве примера рассмотрим, насколько

выгодно с налоговой точки зрения осуществлять международные перевозки

с использованием кипрской компании. При наличии производственной

необходимости кипрская компания может создать филиал в России. Это, как

правило, не приводит к образованию налоговых обязательств по его

местонахождению.

Кипрская компания может заниматься организацией

и осуществлением международных перевозок как самостоятельно, так

и предоставлять в аренду транспорт, контейнеры и соответствующее

оборудование. Причем такие доходы и имущество не будут облагаться

налогом на прибыль и имущественным налогом в России. Такой порядок

предусмотрен российско-кипрским соглашением обизбежании двойного

налогообложения от05.12.98.

Согласно подпункту «g» пункта 1 статьи 3 российско-кипрского

соглашения, термин «международная перевозка» означает любую перевозку

морским (воздушным) судном или дорожным транспортом, эксплуатируемым

резидентом одного договаривающегося государства. Кроме случаев, когда

такой транспорт эксплуатируется исключительно между пунктами в другом

договаривающемся государстве. То есть, даже если в течение календарного

года перевозки осуществлялись между пунктами на территории России,

но транспортное средство хотя бы раз пересекло российскую границу, оно

использовалось в международных перевозках. Поэтому доходы от его

использования подлежат налогообложению исключительно на Кипре.

Кроме того, в пункте 1 статьи 8 российско-кипрского

соглашения указано, что доходы от эксплуатации судов и транспорта

в международных перевозках владельцами (арендаторами, фрахтователями)

подлежат налогообложению только в договаривающемся государстве,

в котором расположено место эффективного управления компаний, получающих

такие доходы. В аналогичном порядке облагаются и доходы от сдачи

в аренду контейнеров и соответствующего оборудования, относящегося

к эксплуатации судов или дорожного транспорта в международных

перевозках.

Получается, что критически важно, в какой

стране расположено место управления кипрским предприятием. Если у этой

компании есть офис на Кипре, по месту создания которого организовано

реальное управление компанией, то ее прибыль от международных перевозок

подлежит обложению только на Кипре

С учетом того, что в России ставка

налога на прибыль — 20 процентов (п. 1 ст. 284 НКРФ), а на Кипре — 12,5

процента, то выгодно платить налог именно на Кипре.

Дополнительные преимущества работы через

кипрскую компанию в том, что практически все ее расходы относятся

на затраты, уменьшающие прибыль до налогообложения, если их наличие

необходимо для ведения деятельности компании. В России же установлены

определенные лимиты (например, на рекламу), которые не позволяют

столь же эффективно снижать налоговую базу.

Поиск помещения и закупка оборудования

Затраты на открытие офиса транспортной компании, занимающейся международными перевозками довольно небольшие. В отличие от транспортной компании, занимающейся сборными грузами, в наличии склада необходимости нет.

Поэтому необходимо просто найти небольшое, но удобное помещение с возможностью доступа в интернет и подключения телефонии

Последнее особо важно, поскольку предстоит делать много звонков за пределы России – рекомендуем тщательно выбрать провайдера и определиться с тарифами на связь, чтобы в дальнейшем не тратить большие суммы на переговоры.. На текущий момент арендовать офис в городе-миллионнике для размещения 3-5 человек можно не дороже 20 000 рублей в месяц.

На текущий момент арендовать офис в городе-миллионнике для размещения 3-5 человек можно не дороже 20 000 рублей в месяц.

Оборудование покупаем самое необходимое – три недорогих ноутбука с офисными программами и МФУ, на все про все уйдет порядка 70 000 рублей.