- Платежные поручения по страховым взносам в 2022 году

- Взносы за работников: реквизиты социальных платежей

- Как изменились реквизиты казначейских счетов

- Какие налоги все равно нужно будет платить

- До какого срока можно платить по старым реквизитам

- Взносы ИП: реквизиты платежки

- Внимание: свежее разъяснение Минфина 2019

- Новая сумма фиксированных взносов в 2020 году — таблица

- КБК для уплаты фиксированных взносов

- Сроки

- Платежное поручение в фсс травматизм 2020 году образец москва

- Образец платежного поручения � по страховым взносам в 2020 году

- Уплата страховых взносов за периоды, предшествующие 2017 году

- Откуда налоговики узнают о поступлениях денежных средств на счета физических лиц?

- Чем чревата ошибка в КБК

- Обычный порядок действий предпринимателя при обнаружении ошибки в КБК

- Списание налогов за 2 квартал 2020 года: что уже точно известно

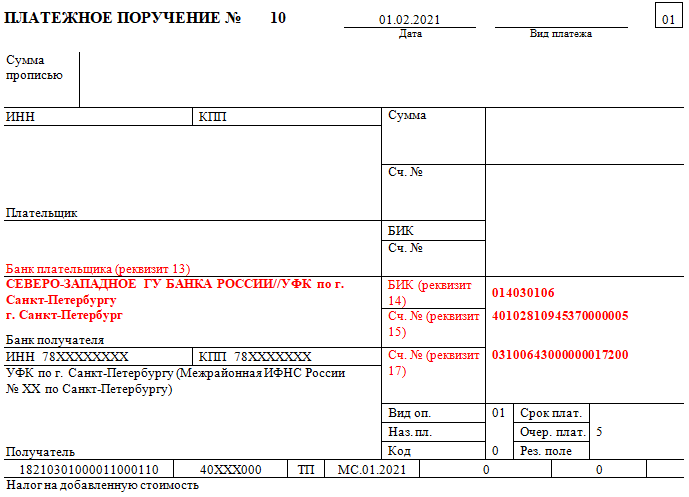

Платежные поручения по страховым взносам в 2022 году

В связи с тем, что администрирование страховых взносов в 2017 году перешло к ФНС, о старых реквизитах ПФР и ФСС (кроме взноса «на травматизм») можно забыть. Изменились следующие реквизиты для уплаты страховых взносов с 2017 года в платежных поручениях (эти изменения актуальны и в 2022 году):

- «Получатель»;

- «ИНН»;

- «КПП»;

- «КБК».

Таким образом, платежное поручение на оплату страховых взносов следует заполнять так:

1. Графа «Получатель»: сокращенно указать название органа казначейства РФ (в скобках — полное название ИФНС). 2. Графа «ИНН»: указать код ИФНС. 3. Графа «КПП»: указать КПП ИФНС. 4. Графа «КБК»: указать необходимый КБК.

В 2022 году код КБК для страховых взносов начинается на «182» — это указывает на нового администратора страховых платежей — ФНС, которым стал ФНС с 01.01.2017 года.

В платежном поручении теперь нет необходимости указывать номер страхователя в фонде в «Назначении платежа». Это правило действует для всех взносов в ФНС.Некоторые ИФНС просят в назначении платежа, кроме традиционной формулировки, указывать номер телефона исполнителя. С 2017 года изменились и другие реквизиты в платежных поручениях для уплаты страховых взносов, которые остаются актуальными на 2022 год:

- в поле 101 (статус плательщика) ранее ставился код «08». Какой статус плательщика необходимо указывать в платежных поручениях 2022 года, читайте здесь;

- в поле 104 — укажите новые КБК по страховым взносам (кроме взноса «на травматизм»);

- код ОКТМО — теперь 8-значный;

- в поле 106 — укажите основание платежа (для страховых взносов ТП);

- в поле 107 — укажите налоговый период (для страховых взносов – МС. Номер месяца. Год, например, за январь 2022 «МС.01.2022»; за март 2022 «МС.03.2022».

Номер, а также дата документа (на основании которого осуществляется платеж) заполняется после того, как организация платят страховые взносы, пени или штрафы по требованию налоговой службы. В такой ситуации в полях 108–109 нужно указать номер и дату требования ИФНС.

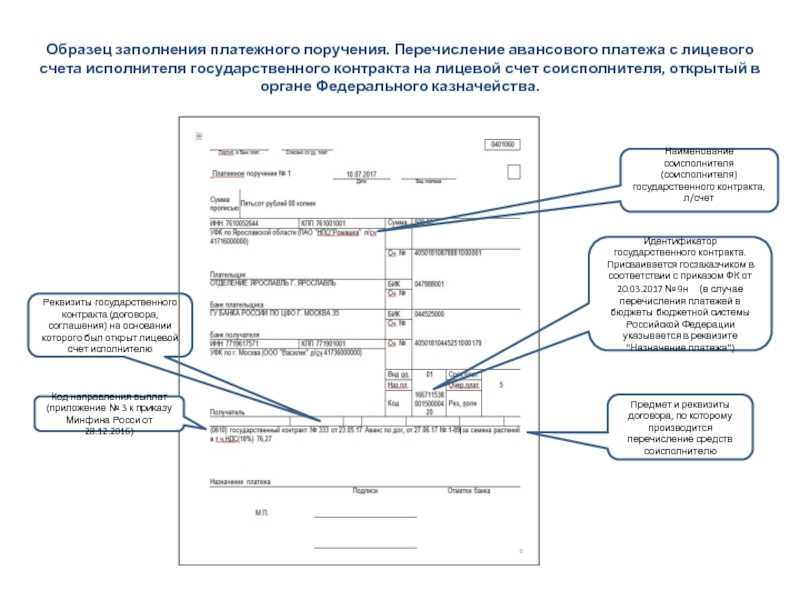

Официальная Форма платежного поручения, номера и наименования его полей приведены в приложении 3 к Положению, которое утверждено ЦБ 19.06.2012 № 383-П. Это же положение содержит перечень и описание реквизитов платежного поручения (приложение 1 к Положению, утвержденному ЦБ 19.06.2012 № 383-П).

Правила заполнения платежных поручений при перечислении платежей в бюджет утверждены приказом Минфина от 12.11.2013 № 107н.

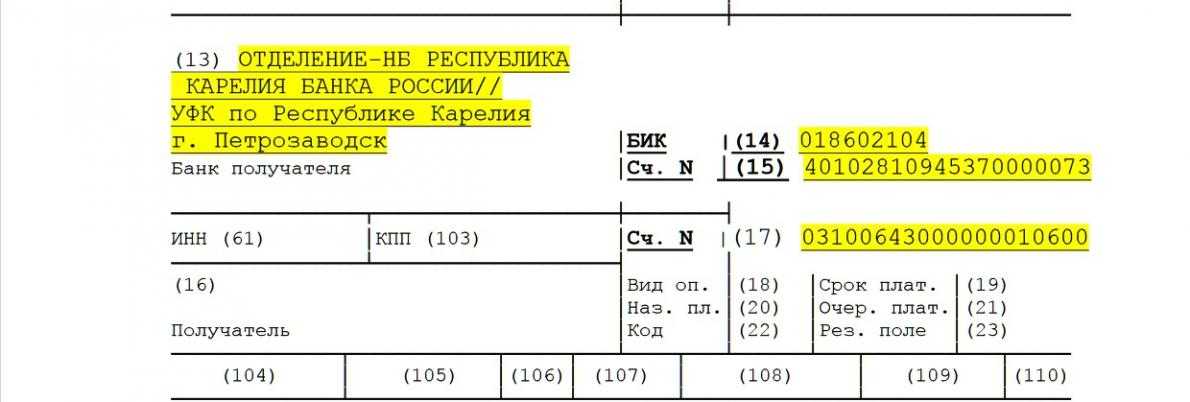

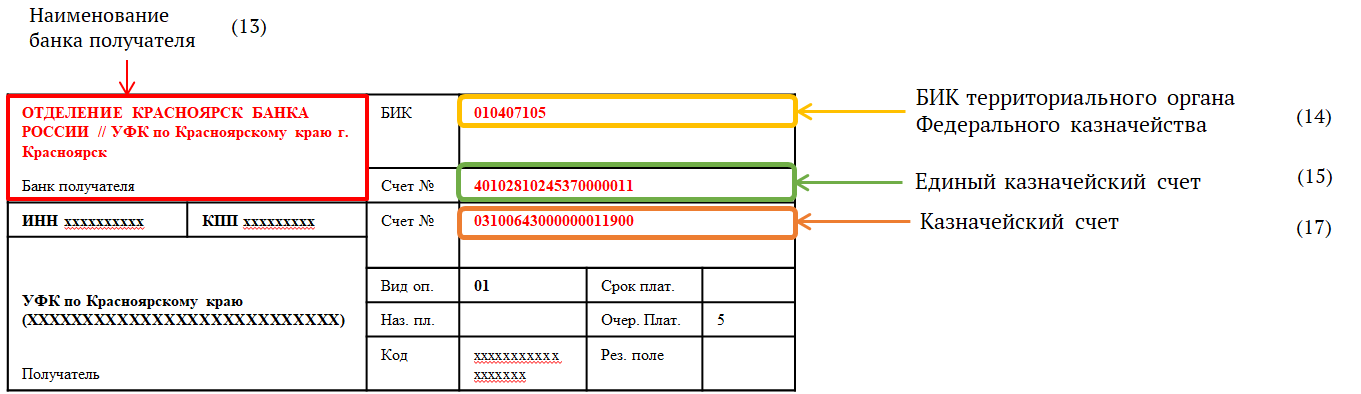

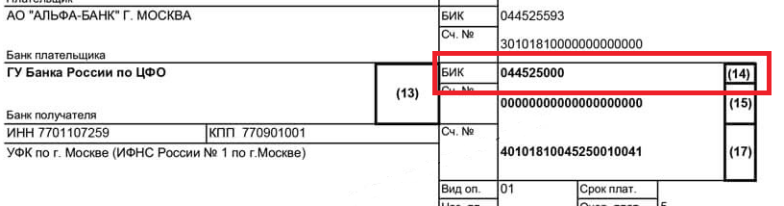

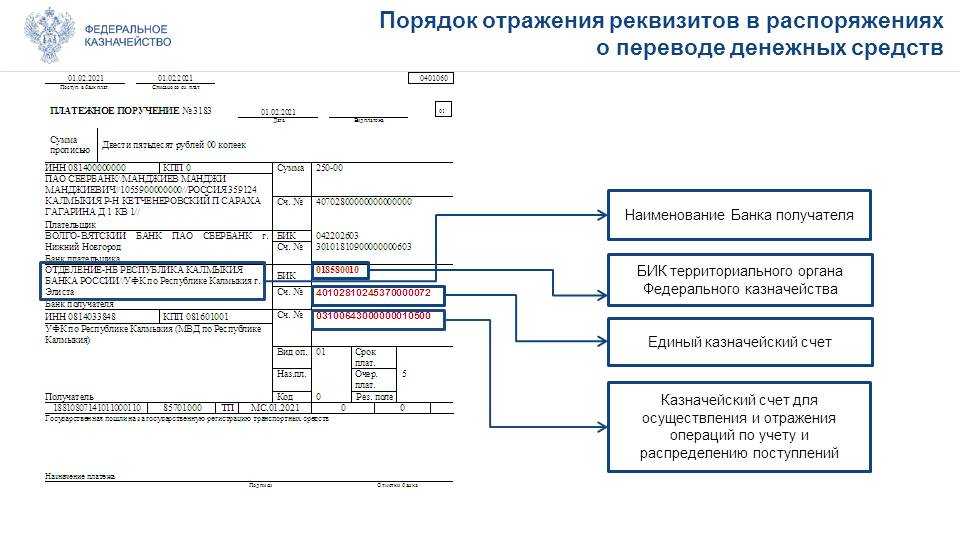

С мая 2021 года на основании Приказа Федерального казначейства № 15н от 01.04.2020, в реквизитах на оплату страховых взносов в ИФНС поменялся БИК, номера счетов, наименования банков-получателей бюджетных платежей:

- в поле 13 унифицировали наименование банка-получателя;

- в поле 14 изменили БИК получателя, идентификационный код будет новым;

- в поле 15 следует вставить номер корреспондентского счета банка-получателя, входящего в состав единого казначейского счета (ЕКС) — до этого в графе ставили ноль;

- в 17 графе теперь необходимо указать номер счета получателя или номер казначейского счета. Он будет начинаться с 0. Раньше указывали банковский номер, который начинался с 40101.

Новые реквизиты опубликованы на официальном сайте ФНС в разделе – «Контакты»- «Адреса и платежные реквизиты Вашей инспекции». Предварительно на главной странице сайта ФНС из выпадающего окна выберите нужный регион.

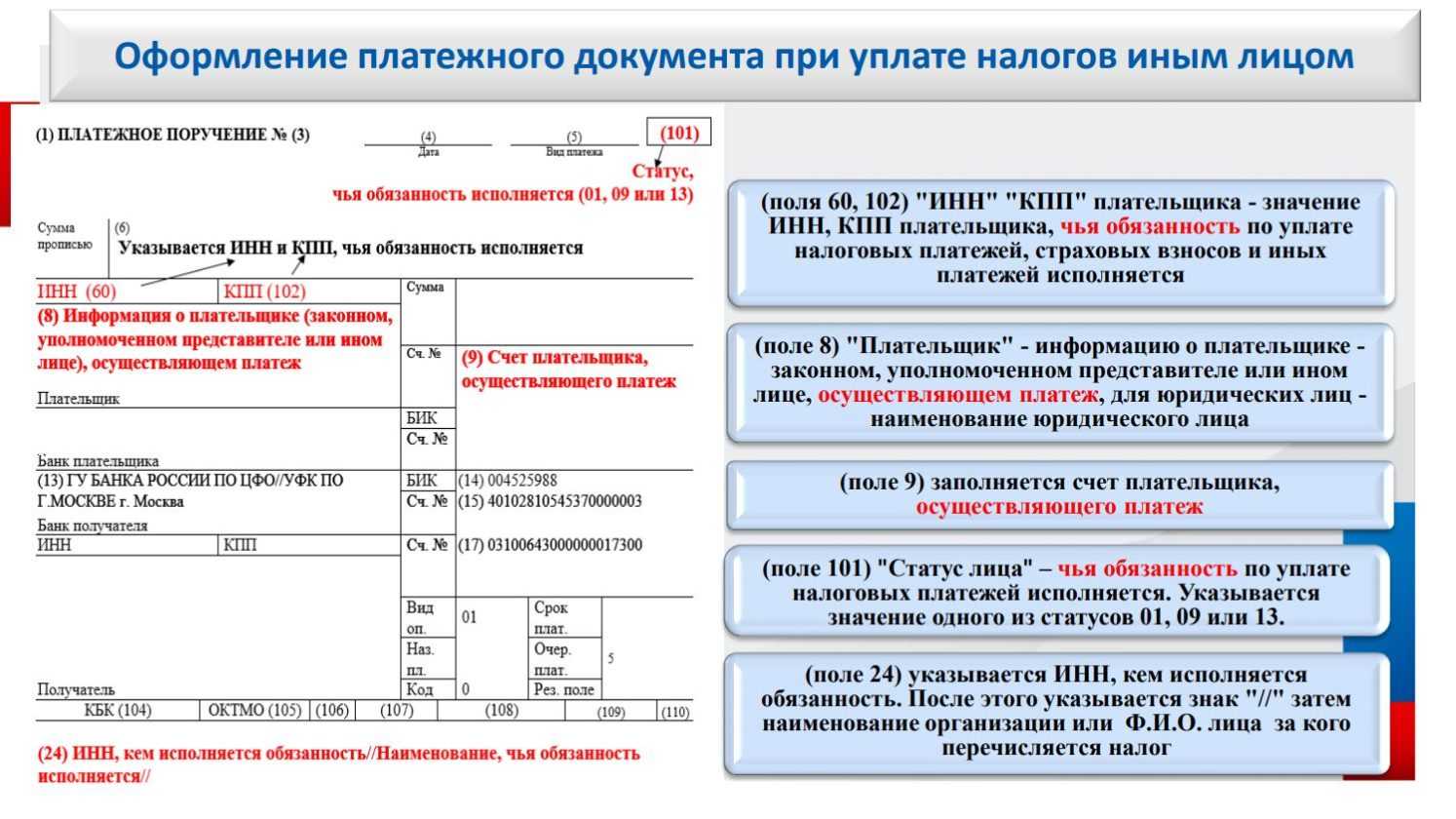

Еще одно изменение для заполнения платежных поручений на уплату страховых взносов произошло с 01.10.2021. Приказом Минфина № 199 н от 14.09.2020 года, в поле 101 (статус составителя платежного поручения) прописывается значение «13», единое для всех физических лиц, в т ч для ИП, адвокатов и частнопрактикующих лиц. Коды «09», «10», «11» и «12» утратили силу.

Детальная инструкция по заполнению платежных поручений на уплату страховых взносов в 2022 году опубликована тут. Там же размещены образцы заполнения платежных поручений 2022 года.

Взносы за работников: реквизиты социальных платежей

Реквизиты платежного поручения на перечисление страховых взносов в 2020 — 2021 годах зависят от типа таких взносов.

- Взносы на случай временной нетрудоспособности и по материнству (ВНиМ). Эти взносы платятся в ФНС.

В платежке фиксируются:

- в полях 13, 14, 16, 15, 17, 61, 103, 107 — то же самое, что и при платежах на ОПС, о которых сказано выше.

- поле 104 — код 18210202090071010160.

- поле 24 — формулировка «Взносы на ВНиМ (за такой-то месяц)».

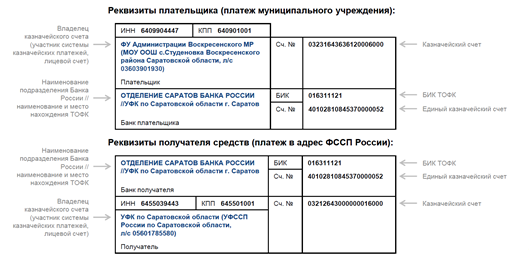

- Взносы от несчастных случаев на производстве. Их работодатели переводят непосредственно в ФСС.

В платежке фиксируются:

- в поле 13 («Банк получателя») — название банка, в котором открыт счет у отделения ФСС, куда платится взнос;

- поле 14 — БИК данного банка;

- поле 15 — номер банковского счета, который входит в состав ЕКС;

- поле 17 — счет УФК;

- поле 16 — наименование УФК, в котором у территориального отделения ФСС России открыт счет;

- полях 61, 103 — ИНН, КПП данного отделения ФСС;

- поле 104 — код 39310202050071000160;

- поле 107 — 0;

- поле 24 — формулировка «Взносы на социальное страхование от несчастных случаев и профзаболеваний (за такой-то месяц)».

Кроме того, в поле 24 указывается регистрационный номер работодателя в ФСС.

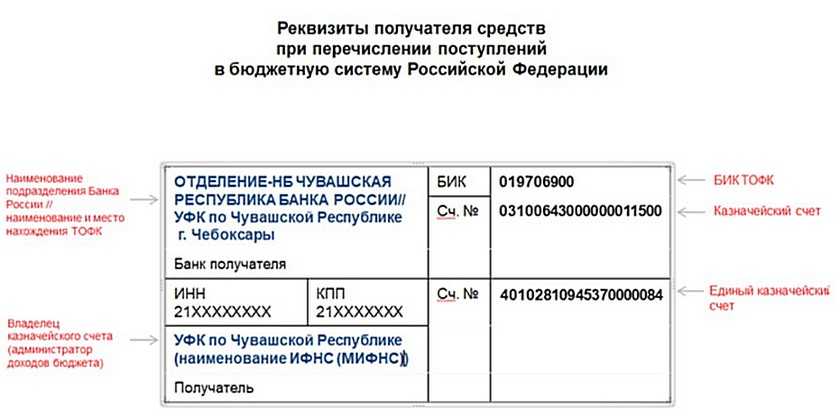

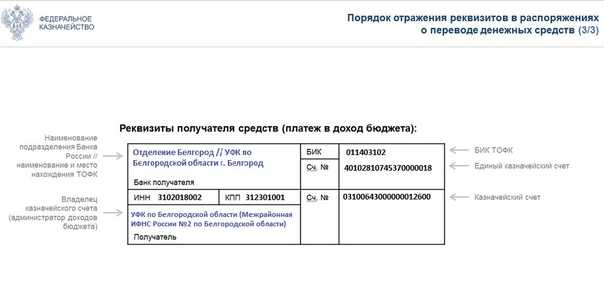

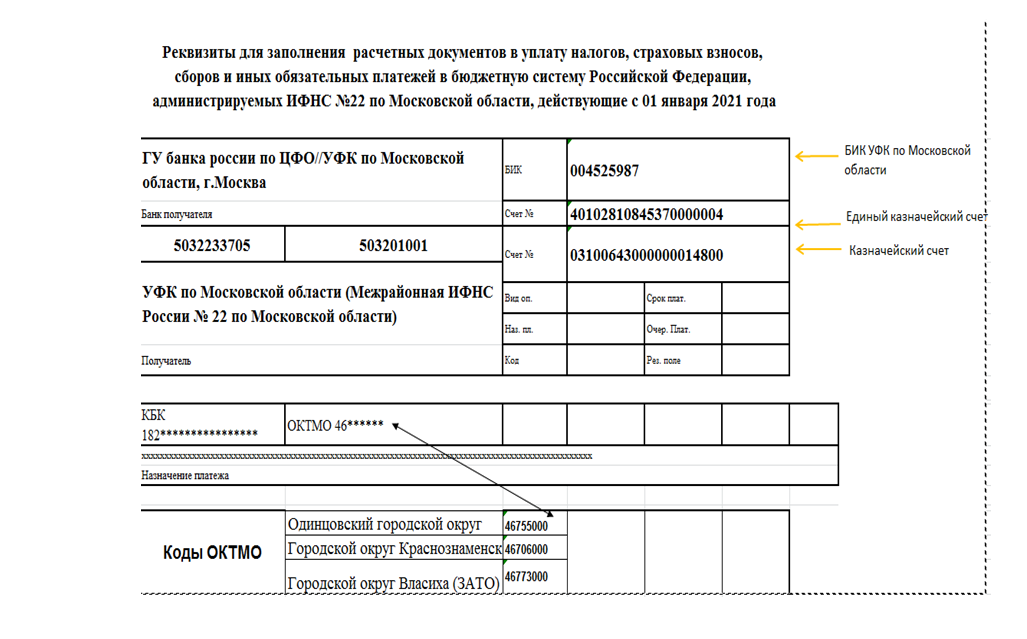

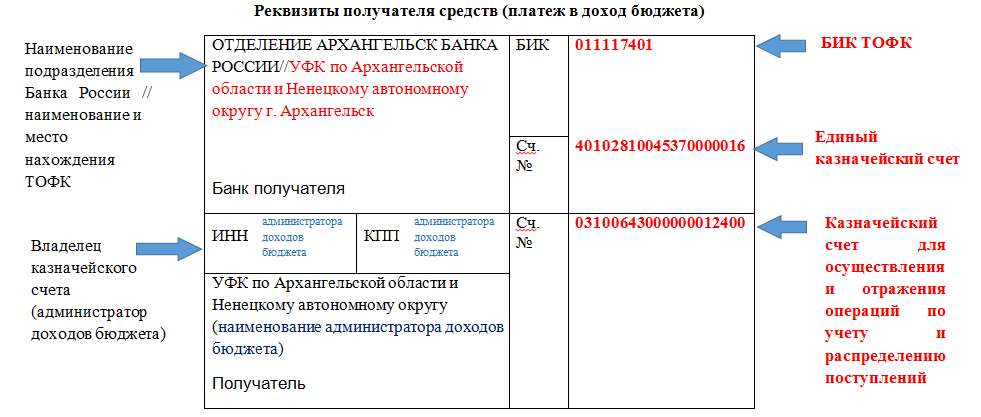

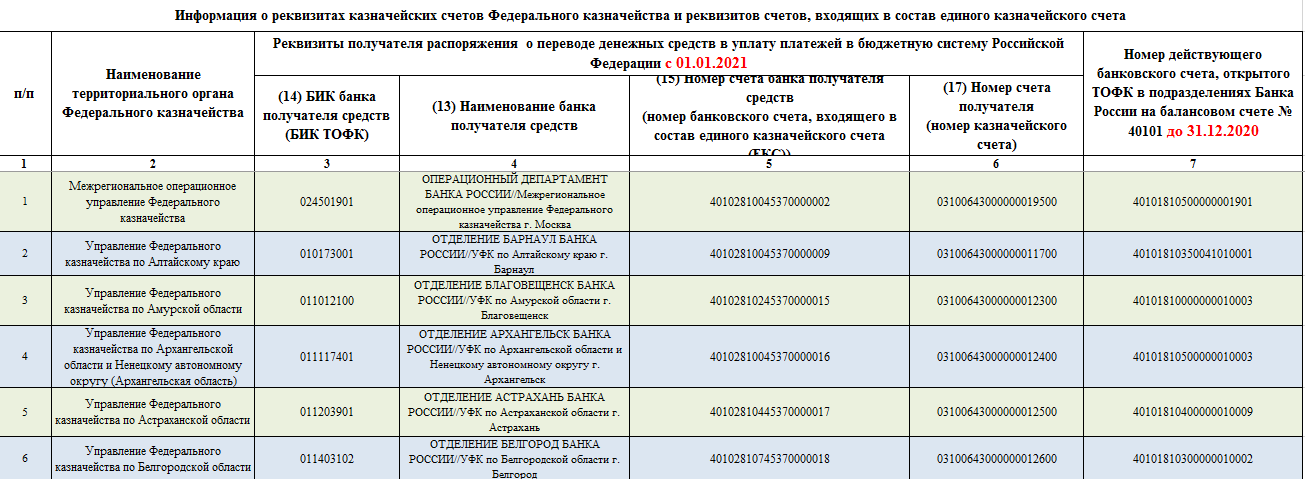

Как изменились реквизиты казначейских счетов

С 01.01.2021 года вступил в силу ФЗ № 479-ФЗ «О внесении изменений в Бюджетный кодекс РФ в части казначейского обслуживания и системы казначейских платежей». Коротко расскажем о сути главного новшества.

Все поступления в бюджет отныне обслуживает казначейство, а если точнее, то территориальные органы федерального казначейства (ТОФК). Бюджетные деньги учитываются на казначейских счетах, и казначейство, как оператор, распределяет эти средства. Госорганы, в том числе налоговая и страховые фонды, получают деньги на казначейские счета. Поэтому понятие «кассовое обслуживание» заменено на «казначейское обслуживание».

Новый порядок введён во исполнение принципа единства кассы. Деньги зачисляются на единый бюджетный счёт, и с него же распределяются. Это должно ускорить поступление денег в бюджет и упростить их распределение.

Поэтому с 2021 года изменились реквизиты казначейских счетов федерального казначейства и реквизиты счетов, входящих в состав единого казначейского счёта (ЕКС).

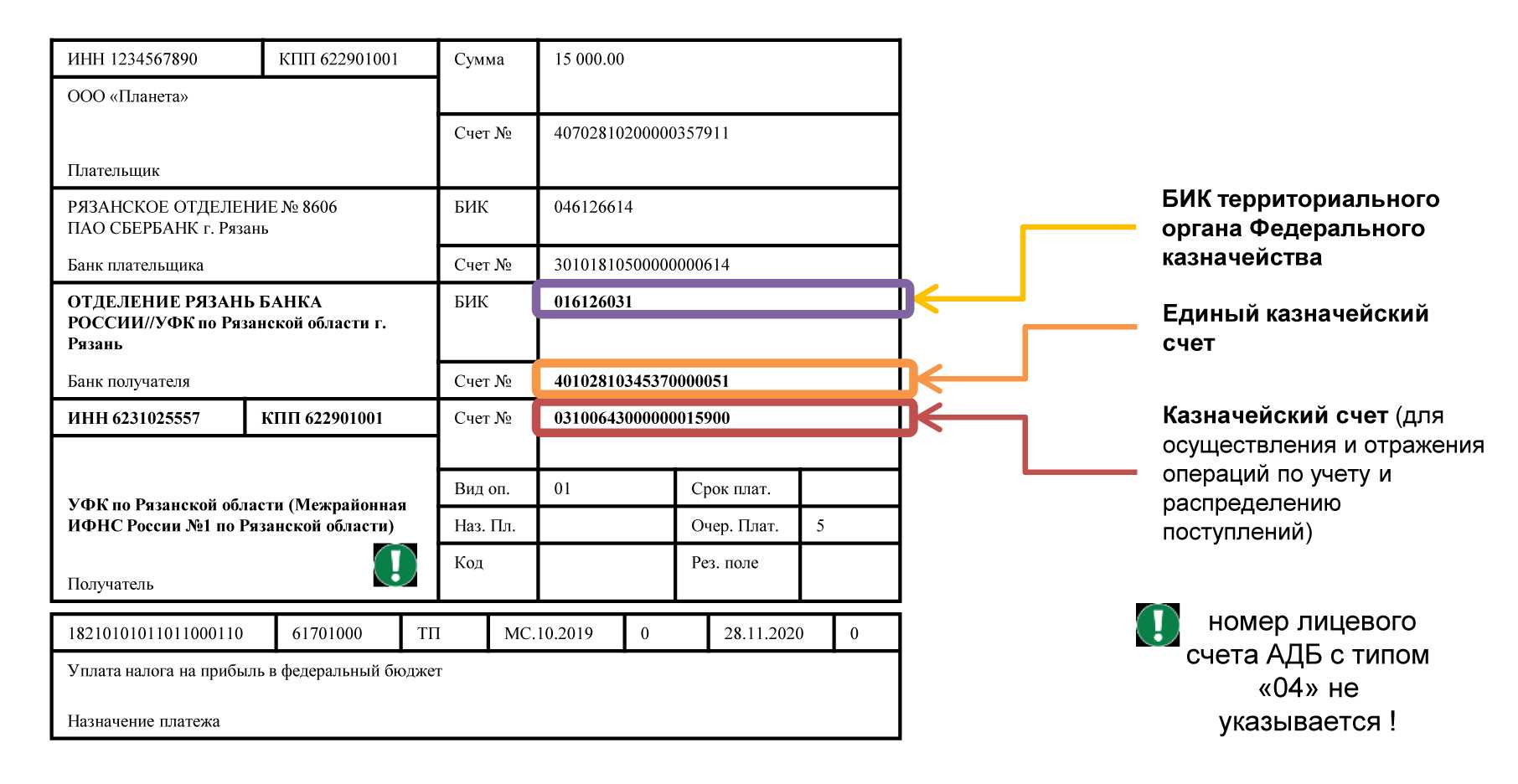

Казначейский счёт отличается от банковского структурой счёта. Еще казначейский счёт всегда начинается с 0. Таблицу соответствия банковских счетов новым казначейским можно посмотреть на сайте Казначейства России. Эта таблица пригодится вам при заполнении платёжных поручений.

Согласно Приказу Казначейства России от 13.05.2020 № 20н, у всех бюджетных организаций с 2021 года должны быть открыты счета в ТОФК. Соответственно, счета, открытые в подразделениях ЦБ РФ или в кредитных организациях, будут закрыты. О дате закрытия старых счетов поговорим чуть позже. Если сразу хотите узнать о сроках закрытия, смотрите предпоследний раздел статьи.

Какие налоги все равно нужно будет платить

Как уже сказали, списание налогов за 2 квартал не коснется НДС.

Кроме того страховые взносы, которые ИП-шники платят за себя, например поквартально тоже никто не отменяет, поскольку они начисляются сразу за весь год. А предприниматель уже сам выбирает, с какой периодичностью их перечислять: единым платежом в конце года, 2 раза в год или поквартально.

И поскольку, платить их именно во втором квартале прямой обязанности по закону нет, то и отмены по ним не будет. Так что, если нет возможности что-то закинуть в бюджет на свои страховые сейчас – единственный вариант задвинуть эти платежи до конца года.

Каких еще платежей не коснулась отмена налогов за 2 квартал 2020 года: тех, которые должны быть уплачены во втором квартале, но за предыдущие периоды (их ранее перенесли). Например, упрощенный налог для особо пострадавших ИП-шников, за 2019 год и за первый квартал 2020 года, который перенесли на октябрь.

Также открытым остается вопрос по поводу НДФЛ за работников. Ведь ИП или фирма выступают всего лишь налоговым агентом, а плательщиком фактически является работник. Поэтому ждем дополнительных разъяснений.

Теперь самый животрепещущий вопрос: а как быстро и без танцев с бубном узнать, положено списание налогов за 2 квартал 2020 года для ИП и фирмы или нет?

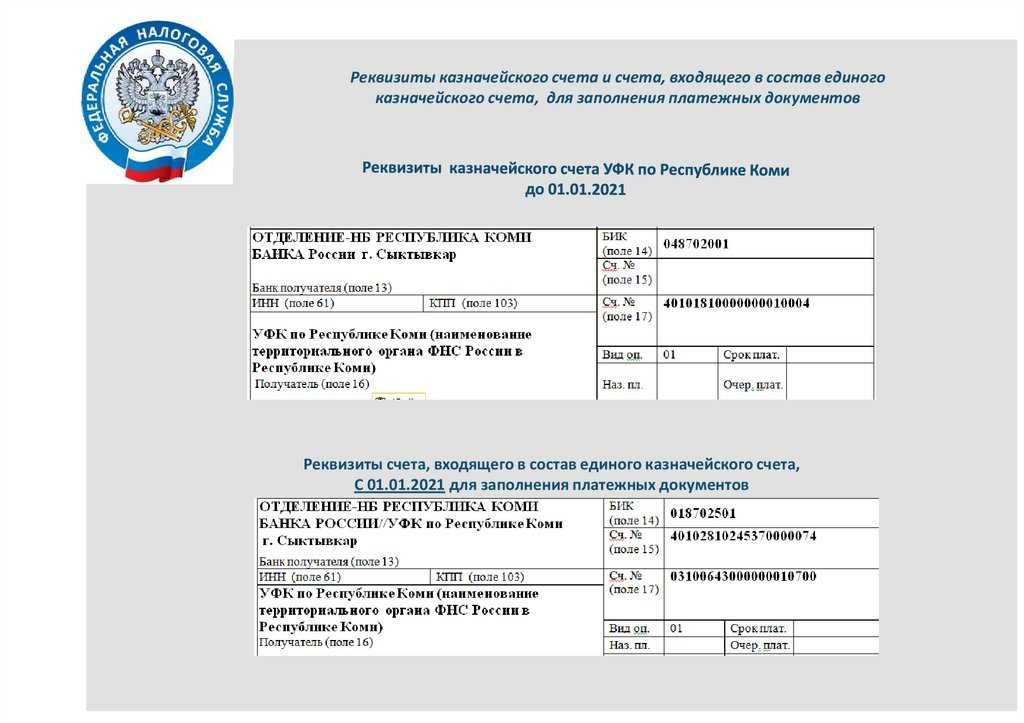

До какого срока можно платить по старым реквизитам

По общему правилу, с 1 января по 30 апреля этого года действуют и старые, и новые счета. В этот период можно платить по любым реквизитам, и казначейство платёж примет. С 1 мая 2021 года будут действовать только новые реквизиты казначейских счетов.

Если по прошествии переходного срока укажите старые реквизиты, сумма попадёт в невыясненные платежи. Следовательно её придётся возвращать, и оплачивать повторно, но уже со штрафами и пенями за просрочку. О том, как вернуть деньги из налоговой читайте в нашей статье «Как предпринимателю или организации вернуть переплату по налогам».

Чтобы не было проблем, отслеживайте даты закрытия старых счетов. Они закрываются в разное время. К примеру, прежние счета Пенсионного фонда и Фонда социального страхования закрываются 26.04.2021, а счета территориального фонда ОМС после 12.04.2021. График закрытия старых банковских счетов можно посмотреть на сайте Казначейства.

Важно. Правило о переходном периоде до мая на практике не всегда работает

Некоторые банки принимают платежи по старым реквизитам через раз, либо вообще не принимают. Лучше уточните информацию в вашем банке и обновите учётную программу, в которой работаете.

Делобанк сейчас принимает платежи и по старым, и по новым реквизитам. При отправке платежа по старым реквизитам, клиенты увидят подсказку о том, что появились новые счета. Делобанк будет принимать платежи по прежним реквизитам до тех пор, пока Казначейство не закроет старые бюджетные счета.

Если планируете открыть расчётный счёт, обратите внимание на Делобанк. Тарифов много: можно выбрать подходящий

Ещё вам станут доступны эквайринг, куайринг, облачная бухгалтерия, бесплатная юридическая помощь и многое другое. Вот ссылка с описанием тарифов и услуг.

Если у вас есть вопросы по открытию счёта, можете оставить свой номер в форме под статьей. Сотрудник банка вас проконсультирует, и если захотите, откроет счёт.

Коротко о главном

-

С 1 января 2021 года изменились реквизиты казначейских счетов. Поэтому платёжки на уплату налогов и взносов нужно заполнять по новым правилам.

-

Новые реквизиты необходимо указывать в графе 13 (наименование банка получатели и УФК), графе 14 (БИК банка получателя), графе 15 (единый казначейский счёт) и графе 17 (номер казначейского счёта). Реквизиты можно найти в таблице соответствия банковских и казначейских счетов на сайте Казначейства и в приложении к письму ФНС.

-

До 1 мая можно заполнять платёжки хоть по старым, хоть по новым реквизитам. Но это правило не всегда работает на практике, поэтому лучше уточните реквизиты в своём банке.

-

Если после 1 мая платить по-старому, деньги попадут в невыясненные платежи. Придётся платить снова, но уже с учётом пени и штрафа за просрочку.

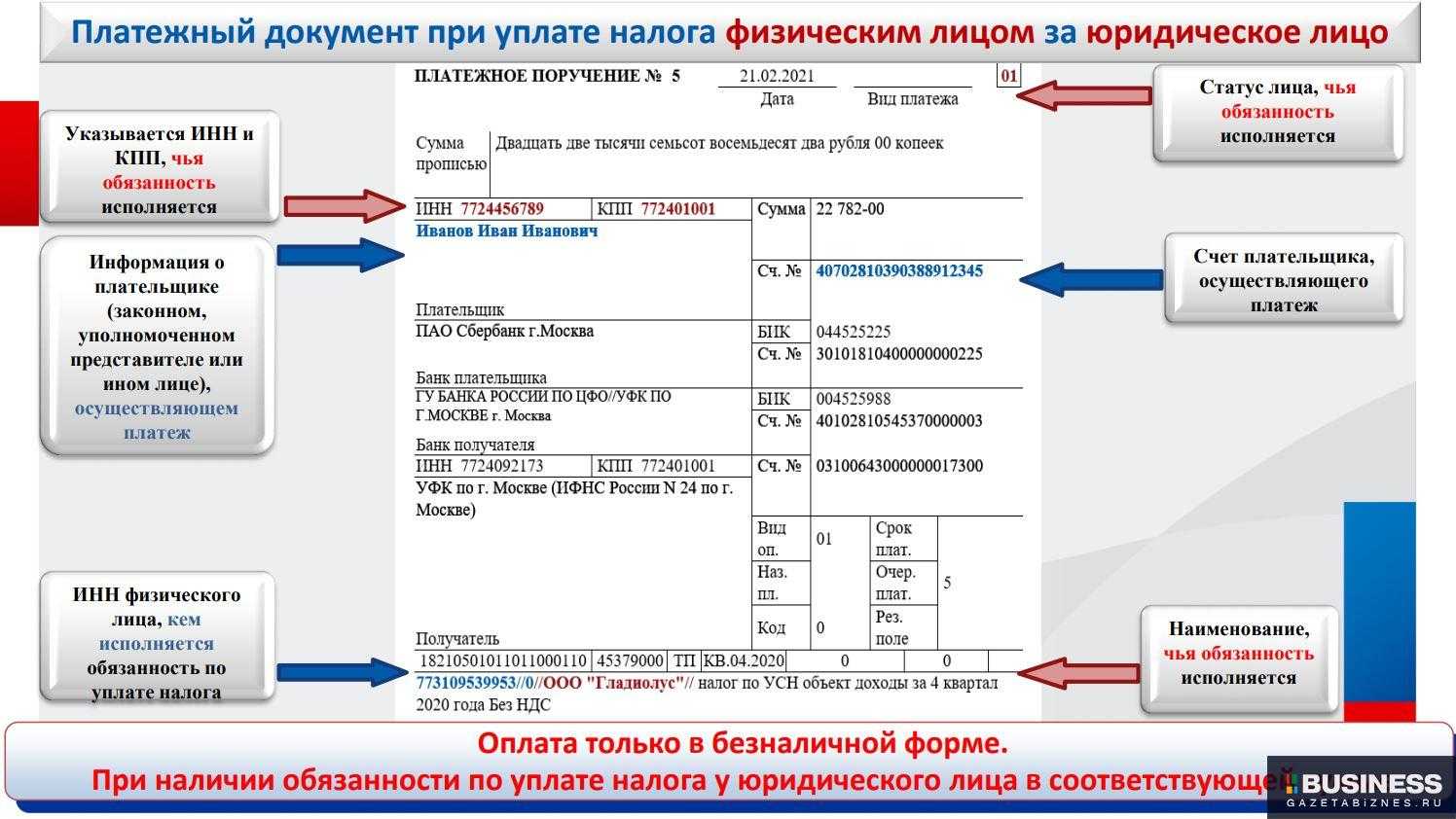

Взносы ИП: реквизиты платежки

Предпринимателю нужно отразить в платежке на уплату взносов за себя:

В поле 16 — то же, что отражает работодатель, уплачивающий пенсионные, медицинские взносы или социальные взносы по ВНиМ.

Поле 104 — коды:

18210202140061110160 — фиксированный платеж на ОПС и платеж в размере 1% с дохода более 300 тыс

руб.);

18210202103081013160 (взнос на медстрахование).

Важно! В 2017 году действовал приказ Минфина России от 27.12.2017 № 255н, устанавливающий отдельный КБК для фиксированных пенсионных взносов ИП. Но с 23.04.2018 этот КБК не действует — применяется только указанный (приказ Минфина РФ от 28.02.2018 № 35н).

Поле 107 — значения:

КВ.**.2021 (2020), где ** — порядковый номер квартала (если ИП уплатил взносы в течение соответствующего квартала);

ГД.00.2021 (если ИП уплатил взносы в течение 4-го квартала — всю сумму или остаток).

«Взносы на ОПС в фиксированном размере (за такой-то квартал, за 2021 год — в зависимости от периода, указанного в поле 107)»;

«Взносы на ОМС в фиксированном размере» — аналогично, с указанием периода.Поле 24 — формулировки.

В платежках не должно быть критичных ошибок. Рассмотрим их.

Внимание: свежее разъяснение Минфина 2019

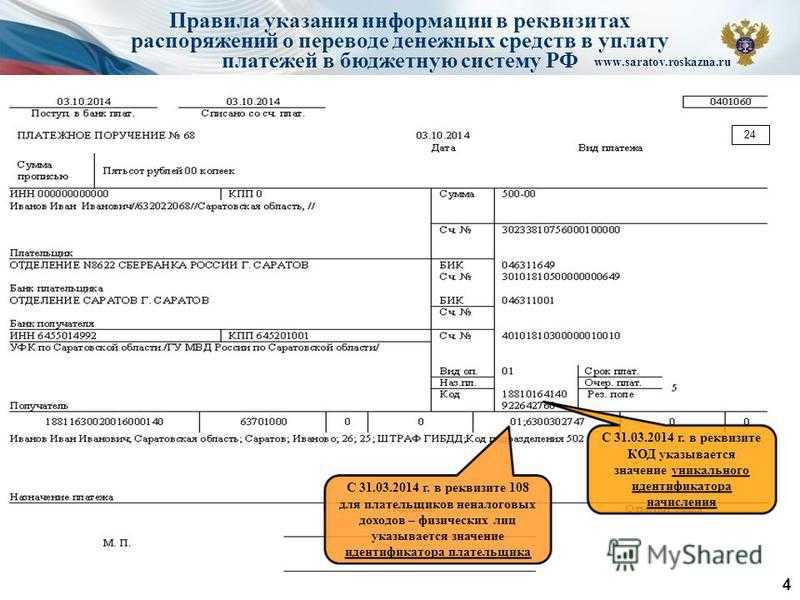

В поле 107 платежки по НДФЛ нужно отражать месяц, а не точную дату, когда перечисляется удержанный налог. Это следует из письма Минфина от 11.06.2019 N 21-08-11/42596.

Данный реквизит имеет 10 знаков и используется для указания периодичности или конкретной даты уплаты налогового платежа.

Периодичность может быть месячной, квартальной, полугодовой и годовой. В этой связи в первых двух знаках реквизита необходимо указать, соответственно: МС, КВ, ПЛ, ГД.

Знаки 3 и 6 – разделительные, в них ставится точка.

В 4-м и 5-м знаках указывается: номер месяца (от 01 до 12), либо номер квартала (01 – 04), либо номер полугодия (01 или 02), либо, для годового платежа, – два нуля.

В 7 – 10-м знаках указывается год, за который производится уплата.

Например: МС.02.2013; КВ.01.2013; ПЛ.02.2013; ГД.00.2013.

В случае перечисления сумм за прошлые налоговые периоды, в реквизите указывается период, за который производится доплата.

Новая сумма фиксированных взносов в 2020 году — таблица

Независимо от того, есть ли у ИП наемный персонал, за себя предприниматель всегда выплачивает страховые взносы. Эти суммы не привязаны к сумме его личного дохода.

Платежи производятся в фиксированном размере, а при достижении дохода от предпринимательской деятельности определенной суммы, дополнительно уплачивается 1% от превышения.

Куда платить

Сумма за год

Срок платежа

На пенсионное страхование в ФНС (фиксированная сумма) за 2020 год

На медицинское страхование в ФНС (фиксированная сумма) за 2020 год

На пенсионное страхование в ПФР с доходов, превышающих 300 000 рублей за 2020 год

1% от суммы доходов, превысивших 300 000 руб.

При этом сумма всех платежей ограничена суммой 259 584 руб.

Величина фиксированных взносов прописана в ст. 430 НК РФ и составляет:

- 32 448 руб. на обязательное пенсионное страхование;

- 8 426 руб. на обязательное медицинское страхование.

Со всех своих доходов свыше 300 000 руб. за календарный год ИП дополнительно оплачивает пенсионные взносы по ставке 1%. Взносы на медицинское страхование с превышения не платятся.

Рассчитываются такие взносы по формуле:

Сумма дополнительных выплат в ПФР

Сумма доходов

300 000

х

1%

Обратите внимание, что подразумеваются именно полученные в кассу, на расчетный счет или иными разрешенными законодательством РФ способами доходы от коммерческой деятельности. Это в том числе поступления от продажи товаров, работ, услуг, проценты по вкладам — если эти вклады также размещены в рамках предпринимательской деятельности

А вот поступления по займам и кредитам, возвраты от поставщиков и т. п. к доходам в целях расчета взносов не относятся.

Существует максимальная сумма годового взноса на пенсионное страхование. Она составляет восьмикратный размер фиксированной величины взноса на ОПС. Это значит, что индивидуальный предприниматель за 2020 год может оплатить не более 268 010 рублей, из них 259 584 рубля на обязательное пенсионное страхование и 8 426 рублей на медицинское страхование.

КБК для уплаты фиксированных взносов

Посмотрите в таблице, какие КБК следует вписать в платежное поручение при оплате самих взносов, пени по ним или штрафов.

Страховые взносы на обязательное пенсионное страхование в фиксированном размере, а также в размере 1% от суммы, превысившей 300 000 руб. за налоговый период

182 1 02 02140 06 1110 160

182 1 02 02140 06 2110 160

182 1 02 02140 06 3010 160

Страховые взносы на обязательное медицинское страхование

182 1 02 02103 08 1013 160

182 1 02 02103 08 2013 160

182 1 02 02103 08 3013 160

Обратите внимание, что в 2020 году установлен единый код для уплаты фиксированной суммы взносов на пенсионное страхование и суммы с превышения дохода

Сроки

Если человек занимается предпринимательской деятельностью, то он должен внести налоги не позже, чем 31 декабря отчетного года. В случае превышения установленной планки дохода, он должен заплатить разницу до 1 июля следующего года, который идет после отчетного. В случае, когда человек прекращает свою предпринимательскую деятельность и снимает предприятие налогообложения, то у него есть 15 дней, чтобы перечислить необходимые суммы в внебюджетные фонды. Срок, до которого начисляется оплата, исчисляется до того дня, когда фирма была снята с учета в налоговой службе. В случае неполного месяца, то сумма рассчитывается за каждый рабочий день в течении этого месяца.

Платежное поручение в фсс травматизм 2020 году образец москва

Москва (Сокращенное наименование — ГУ Банка России по ЦФО)НОМЕР СЧЕТА получателя: 40101810045250010041КБК 393 11700 180 – добровольные взносы предпринимателяКБК 393 1 1600 140 – штрафКБК 393 1 1600 140 – административный штрафСайт соцстраха: https://r77.fss.ru/Отделения: https://r77.fss.ru/ab.shtmlЕсли в платежном поручении на перечисление страховых взносов неверно указаны параметры платежа:счет Федерального казначейства;КБК

Образец платежного поручения � по страховым взносам в 2020 году

— положения, касающиеся взимания взносов, приведены в новой главе 34 Налогового кодекса «Страховые взносы». База для начисления страховых взносов; плательщики взносов; объект обложения; расчетный и отчетные периоды останутся без изменений.

КБК «несчастных» перечислений в связи с переменами 2020 года изменениям не подверглись, и страхователи, формируя платежные документы по этим начислениям, по-прежнему указывают в них реквизиты ФСС и КБК 39310202050071000160.

Это интересно: Размер чернобыльская пенсия социальная брянская область

Уплата страховых взносов за периоды, предшествующие 2017 году

- ИНН и КПП получателя — ИНН и КПП ФНС по месту учета плательщика взносов (по месту нахождения обособки юрлица либо по месту прописки ИП);

- получатель — наименование казначейства и в скобках сокращенное обозначение ФНС;

- КБК — поскольку администратором платежей является ФНС, то цифры, с которых начинается код, — 182.

Для формирования квитанции заполните те поля, которые Вам необходимы и они будут автоматически включены в бланк, поля которые останутся незаполненными вписаны не будут. Хотите себе на сайт чистый бланк квитанции на оплату Просто скопируйте код для вставки на сайт Форма квитанции для сайта с указанными выше реквизитами

Откуда налоговики узнают о поступлениях денежных средств на счета физических лиц?

Информацию о полученных доходах налоговики получают от банков по инициативе банка, либо при проведении собственных мероприятий налогового контроля в рамках камеральных и выездных проверок физических лиц. Как известно, в случае получения информации о поступающих доходах налоговые органы вправе проводить налоговые проверки в отношении физических лиц (ст. 89 НК РФ). Кроме того, в рамках проверок юридических лиц и ИП информация о движении денежных средств на счетах физиков также всплывает очень часто.

С 1 января 2018 года во многих регионах страны, в том числе в Москве, уже работает система АСК НДС-3, которая позволяет налоговикам видеть платежи не только юр. лиц и ИП, но и платежи физиков почти в режиме он-лайн. Все данные анализируются системой, которая в свою очередь подключена к системе АИС налог со встроенным блоком ЗАГС. Из доходной базы сразу исключаются платежи между близкими родственниками. Все оставшиеся платежи, не отброшенные системой находятся в зоне риска, особенно если они регулярные и безликие, т.е без назначений платежа.

Не стоит забывать, что банки обязаны докладывать в Росфинмониторинг обо всех подозрительных операциях клиентов, не зависимо от сумм (п. 3 ст. 7 закона № 115-ФЗ). Практически по любым причинам банки могут сделать сообщение в Росфинмониторинг, что грозит блокировкой операций по счету, предварительно уведомив о подозрительных операциях налоговую.

Чем чревата ошибка в КБК

Если код назначения платежа указан неверно, платеж будет перечислен в бюджет, но там не сможет быть правильно распределен, а значит, государство по факту его не получит. Результат может быть таким же, как если бы деньги и вовсе не перечислялись: налоговая насчитает недоимку по определенной статье. При этом, если КБК просто перепутан, может образоваться переплата по другой статье.

В результате, налоговая выставит требование об уплате недоимки, штраф за не вовремя уплаченный налог или сбор и пени за просрочку платежа. Эта ситуация крайне неприятна для добросовестного предпринимателя, вовремя заплатившего налог, вся вина которого заключается в путанице с многочисленными КБК.

Обычный порядок действий предпринимателя при обнаружении ошибки в КБК

- Самое главное – убедиться, что ошибка не привела к непоступлению дохода в бюджет, иначе будет считаться, что средства не были уплачены, с полной ответственностью за это плательщика.

- Подать в свою учетную налоговую инспекцию заявление об обнаруженной ошибке и просьбу об уточнении основания, типа и принадлежности перевода средств, если нужно, налоговый период или статус плательщика налогов.

- К заявлению надо приложить платежные поручения, по которым налог был уплачен и получен бюджетом.

- При необходимости проводится совместная с инспектором сверка уплаченных налогов (о ней составляется акт).

- Через несколько дней (срок законодательно не определен) принимается решение об уточнении данного платежа и выдается на руки заявителю.

ВАЖНО! При уточнении платежа он считается совершенным в день подачи платежного поручения с неверным КБК, а не в день получения решения об уточнении и зачете. Таким образом, просрочки обязательного платежа, предусматривающей штрафные санкции, по факту не происходит

Рассмотрим различные случаи, случающиеся из-за ошибок в КБК, и проанализируем, как поступить предпринимателю.

- Инспекция начислила пени по неуплате налога. Если было обращение со стороны плательщика с пользой о зачете уплаченной суммы, то дополнительно следует попросить налоговую пересчитать начисленные пени. Если налоговая отказывается это сделать, обращение в суд, вероятнее всего, позволит добиться перерасчета (существует богатая судебная практика с подобными прецедентами).

- КБК не соответствует платежу, указанному в назначении. Если ошибка находится «внутри одного налога», например, КБК указано на УСН-6, а в основании платежа указано УСН-15, то налоговая обычно легко производит перезачет. Если же КБК полностью не соответствует основанию платежа, например, бизнесмен собрался оплатить НДФЛ, а указал КБК, принадлежащий НДС, налоговая часто отказывается произвести уточнение, но суд практически всегда на стороне налогоплательщика.

- Из-за ошибки в КБК страховые взносы оказались неуплаченными. Если средства не поступят на нужный казначейский счет, это практически неизбежно чревато штрафами и пенями. Предпринимателю следует как можно быстрее повторить платеж с правильными реквизитами, чтобы уменьшить сумму возможных пеней. Затем уплаченные по ошибке деньги нужно вернуть (можно и зачесть в счет платежей на будущее). Для этого направляется заявление в тот орган, на счет которого ошибочно совершен перевод денег. Невыполнение просьбы о возврате или перезачете – повод обратиться в суд.

- Средства поступили в планируемый фонд, но по не той статье. Например, в платежке указали КБК для накопительной доли пенсии, а оплатить намеревались страховую часть. В подобных случаях взносы все равно считаются внесенными в срок, и нужно действовать так же, как при обычном порядке. Суд – в помощь при любых проблемах с фондом, отказывающимся совершить перерасчет, и незаконным требованием о выплате недоимок и начислением пеней.

ПОМНИТЕ! Ошибка в КБК по закону не является основанием, по которому платеж не будет считаться перечисленным. В платежном поручении предусмотрена дополнительная информация, указывающая назначение платежа и его получателя, поэтому, если она указана корректно, повода для штрафных санкций к предпринимателю нет и быть не может, иные решения можно оспорить по суду.

Списание налогов за 2 квартал 2020 года: что уже точно известно

Ранее обещанная отсрочка по бюджетным платежам легким движением руки превратилась в списание налогов за 2 квартал 2020 года для малого бизнеса. Но, не всем. На льготу могут рассчитывать:

- Индивидуальные предприниматели и

- Фирмы, которые относятся к малому и среднему бизнесу на 1 марта 2020 года;

- Некоммерческие организации соцнаправленности (образования, культуры искусства, здравоохранения и пр.)

Кроме того, чтобы не платить налоги за 2 квартал 2020 года фирмы и ИП должны относиться к наиболее пострадавшим отраслям. То есть их основной ОКВЭД должен попасть в список составленный правительством. Дополнительные ОКВЭДы не учитываются.

Перечень таких отраслей постоянно дополняется. Самый последний и полный список смотри здесь ˃˃ Списание налогов за 2 квартал 2020 года ОКВЭД

Какие конкретно налоги за 2 квартал 2020 года будут списаны для малого и среднего бизнеса? Все налоги и страховые взносы кроме НДС, начисленные за апрель-июнь.

Но кое-что заплатить все-таки придется.