- Уплата НДФЛ как доказательство несения судебных расходов

- Возмещение убытков не облагается НДФЛ

- Ответы юристов (6)

- Уточнение клиента

- Покупки, сделанные по инициативе подотчетных лиц

- Форма получения дохода в виде компенсации судебных расходов

- Нормы главы 23 НК РФ

- Кто компенсирует судебные расходы

- Условия и размеры компенсации морального вреда

- Любая выплата — доход?

- Возникает ли у цессионария (физического лица) обязанность по уплате НДФЛ?

- Образец заявления на оплату услуг представителя в суде апелляционной инстанции

- Распространенные ошибки при удержании НДФЛ с неустойки и штрафа по судебному решению

- Возмещение убытков

Уплата НДФЛ как доказательство несения судебных расходов

В судебной практике в ряде случаев стороны, возражающие против взыскания судебных расходов заявляли довод о том, что заявитель не доказал, что судебные расходы были реально понесены, поскольку не представил доказательств уплаты НДФЛ и страховых взносов за представителя.

В настоящее время есть практика, где суды отклоняют доводы сторон об отсутствии доказательств об уплате НДФЛ, признавая, что возмещение фактически понесенных стороной, выигравшей спор, судебных расходов не может быть поставлено в зависимость от выполнения данной стороной каких-либо налоговых обязанностей (постановление Арбитражного суда Московского округа от 31 октября 2018 г. № Ф05-17913/2018 по делу № А41-96952/17). Суды приходят к выводу о том, что неисполнение заявителем обязанностей налогового агента не свидетельствует об отсутствии судебных расходов (постановление Третьего арбитражного апелляционного суда от 3 апреля 2019 г. по делу № А33-15189/2018, постановление Арбитражного суда Северо-Западного округа от 8 декабря 2017 г. № Ф07-14066/2017 по делу № А21-10794/2014).

Возмещение убытков не облагается НДФЛ

Рассмотрим другой случай. Представим, что ваша компания повредила имущество физического лица и в этой связи возмещает ему реальный ущерб. Основание — ст. 15 Гражданского кодекса. Примеров из жизни предостаточно. Например, строители, выполняя ремонт квартиры, затопили жильцов на нижнем этаже. Или другой пример: ремонтируя крышу здания, рабочие уронили строительный инструмент на припаркованный внизу автомобиль.

Пострадавшие физические лица могут рассчитывать на благосклонность налоговых органов. Хотя опять же конкретных аргументов в поддержку своего мнения чиновники не приводят. Они утверждают, что физическое лицо не получило экономической выгоды. Такой вывод специалистами финансового ведомства сделан в Письмах от 07.10.2010 N 03-04-06/6-243, от 05.05.2010 N 03-04-06/10-89 и от 08.04.2010 N 03-04-05/10-172. Соответственно, суммы возмещения не являются доходом и не учитываются при определении налоговой базы по НДФЛ.

Но предположим, что ваша компания компенсирует моральный вред покупателю на основании ст. 15 Закона РФ от 07.02.1992 N 2300-1 «О защите прав потребителей».

Управление ФНС России по г. Москве в Письме от 06.05.2010 N 20-14/3/047952@ справедливо разъясняет, что такая компенсация не облагается НДФЛ только в том случае, если она назначена судом. Этот вывод опирается на формулировку, примененную в Законе РФ от 07.02.1992 N 2300-1.

Ответы юристов (6)

Письмом Департамента налоговой и таможенно-тарифной политики Минфина РФ в своем от 10 июня 2010 г. N 03-04-06/10-21 разъяснено следующее.

В соответствии с пунктом 3 статьи 217 Кодекса не подлежат налогообложению налогом на доходы физических лиц все виды установленных действующим законодательством Российской Федерации, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством Российской Федерации), связанных, в частности, с возмещением вреда, причиненного увечьем или иным повреждением здоровья.Согласно статье 151 Гражданского кодекса Российской Федерации, если гражданину причинен моральный вред (физические или нравственные страдания) действиями, нарушающими его личные неимущественные права либо посягающими на принадлежащие гражданину другие нематериальные блага, а также в других случаях, предусмотренных законом, суд может возложить на нарушителя обязанность денежной компенсации указанного вреда.При этом в статье 15 Закона Российской Федерации от 07.02.1992 N 2300-1 «О защите прав потребителей» установлено, что моральный вред, причиненный потребителю вследствие нарушения изготовителем (исполнителем, продавцом, уполномоченной организацией или уполномоченным индивидуальным предпринимателем, импортером) прав потребителя, предусмотренных законами и правовыми актами Российской Федерации, регулирующими отношения в области защиты прав потребителей, подлежит компенсации причинителем вреда при наличии его вины. Размеркомпенсации морального вреда определяется судом и не зависит от размера возмещения имущественного вреда.Компенсация морального вреда осуществляется независимо от возмещения имущественного вреда и понесенных потребителем убытков. Выплаченная по решению суда сумма возмещения морального вреда, причиненного физическому лицу, является компенсационной выплатой, предусмотренной пунктом 3 статьи 217 Кодекса, и не подлежит налогообложению налогом на доходы физических лиц.

Уточнение клиента

«Выплаченная по решению суда сумма возмещения морального вреда. » — этот закон распространяется ещё на тот случай, если без суда банк произвел выплату?

Благодарю за ответ.

12 Сентября 2021, 13:02

Покупки, сделанные по инициативе подотчетных лиц

Затронем еще один вид выплат работникам, не образующих у них доходов. Речь пойдет о возмещении расходов, осуществленных по их собственной инициативе в интересах работодателя, без получения задания.

Работник платит за работодателя

Для многих, наверное, знакома ситуация, когда в принтере закончился картридж. Бухгалтер, не теряя времени, оплатил его заправку из собственных средств. Или другой случай, когда водитель оперативно приобрел за свой счет деталь, необходимую для ремонта автомобиля.

В связи с подобными затратами работник также оформляет авансовый отчет, хотя номинально подотчетным лицом он не является. Ведь предварительно денег из кассы на хозяйственные нужды компании он не получал (п. 4.4 Положения о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории РФ, утвержденного Банком России от 12.10.2011 N 373-П).

Однако применять форму авансового отчета в таких ситуациях не запрещено. Этот вариант желательно закрепить в правилах документооборота (п. 4 ПБУ 1/2008 «Учетная политика организации»).

Почему возмещение расходов работника в интересах работодателя не облагается НДФЛ

Несанкционированные покупки (товаров, работ, услуг или имущественных прав) квалифицируются как действия в чужом интересе без поручения (п. 1 ст. 980 ГК РФ).

При этом работодатель выступает заинтересованным лицом, а утверждение им авансового отчета является одобрением действий в его интересе. Это следует из п. 1 ст. 981 и ст. 982 Гражданского кодекса.

Если авансовый отчет утвержден — работник оказывается в положении поверенного, а работодатель — доверителя.

На основании п. 2 ст. 975 Гражданского кодекса доверитель обязан возмещать поверенному его издержки. Следовательно, возмещение затрат представляет собой выплату, предусмотренную законодательством. Она не облагается НДФЛ согласно п. 1 ст. 217 Налогового кодекса. Ограничений для подобных возмещений не установлено. В то же время отсутствие налога на доходы физических лиц в таких расчетах никогда не встречало возражений.

Примечание. Очевидно, что п. 3 ст. 217 НК РФ в этих ситуациях неприменим.

Примечание. Каждому случаю — особый анализ

Мы убедились, что нормы о налогообложении НДФЛ компенсаций и возмещений сформулированы и интерпретируются неоднозначно. Поэтому их использование требует от бухгалтера навыков профессионального суждения. Нельзя бездумно облагать или не облагать НДФЛ все подряд компенсации (возмещения) расходов физических лиц. С каждой выплатой необходимо разбираться в индивидуальном порядке.

Январь 2013 г.

Консультации по теме:

Сдаем декларацию и уплачиваем НДФЛ при продаже земельного участка

Предоставление вычета по НДФЛ

Налогообложение расходов на доставку сотрудников к месту работы и обратно

Резидент – нерезидент для целей НДФЛ

Как в 6-НДФЛ отразить выплаты по договору ГПХ

Форма получения дохода в виде компенсации судебных расходов

Чиновники полагают, что в связи с компенсацией налогоплательщик получает доход в натуральной форме. Якобы за него компания произвела оплату работ, услуг в его интересах. Эта точка зрения представлена в п. 3 Письма Минфина России от 19.11.2007 N 03-04-06-01/386.

Автор позволит себе с ней не согласиться. На таком пути нас подстерегает неувязка в дате получения дохода. Ведь окажется, что доход получен в момент приобретения налогоплательщиком товаров, работ или услуг, оплаченных им самим.

Между тем очевидно, что на эту дату никакой экономической выгоды у него нет и быть не может, да и финал судебного спора наперед неизвестен.

Если экономическая выгода и возникает, то в денежной форме в момент выплаты компенсации (разумеется, если сама компенсация не выплачивается в натуральной форме).

Иными словами, по мнению автора, доход в виде денежной компенсации следует признать на дату получения денег налогоплательщиком.

Нормы главы 23 НК РФ

Объектом обложения НДФЛ признается доход, полученный налогоплательщиком (ст. 209 НК РФ). При определении налоговой базы учитываются все доходы, полученные налогоплательщиком как в денежной, так и в натуральной форме, или право на распоряжение которыми у него возникло (ст. 210 НК РФ). Датой фактического получения дохода считается день его выплаты — при получении дохода в денежной форме и день его передачи в натуральной форме <3> — при получении дохода в этой форме (п. 1 ст. 223 НК РФ).

<3> К доходам, полученным налогоплательщиком в натуральной форме, относятся (п. 2 ст. 211 НК РФ): оплата (полностью или частично) за него организациями или ИП товаров (работ, услуг) или имущественных прав, в том числе коммунальных услуг, питания, отдыха, обучения в интересах налогоплательщика; полученные налогоплательщиком товары, выполненные в интересах налогоплательщика работы, оказанные в интересах налогоплательщика услуги на безвозмездной основе или с частичной оплатой; оплата труда в натуральной форме.

Принципы определения доходов установлены ст. 41 НК РФ: доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить. Далее в статье уточняется, что экономическая выгода определяется в соответствии с гл. 23 «Налог на доходы физических лиц и 25 «Налог на прибыль организаций» НК РФ (по понятным причинам нас интересует первая из них). В ст. 217 НК РФ указаны доходы, не подлежащие обложению НДФЛ. Рассмотрим п. п. 1 и 3.

Согласно п. 1 ст. 217 НК РФ не подлежат налогообложению (освобождаются от налогообложения) государственные пособия (в том числе пособия по безработице, беременности и родам), за исключением пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком), а также иные выплаты и компенсации, выплачиваемые в соответствии с действующим законодательством.

Пунктом 3 ст. 217 НК РФ предусмотрено, что не облагаются НДФЛ все виды установленных законодательством РФ компенсационных выплат (в пределах норм, установленных в соответствии с законодательством РФ), связанных, в частности, с возмещением вреда, причиненного увечьем или иным повреждением здоровья. Разберем все по порядку.

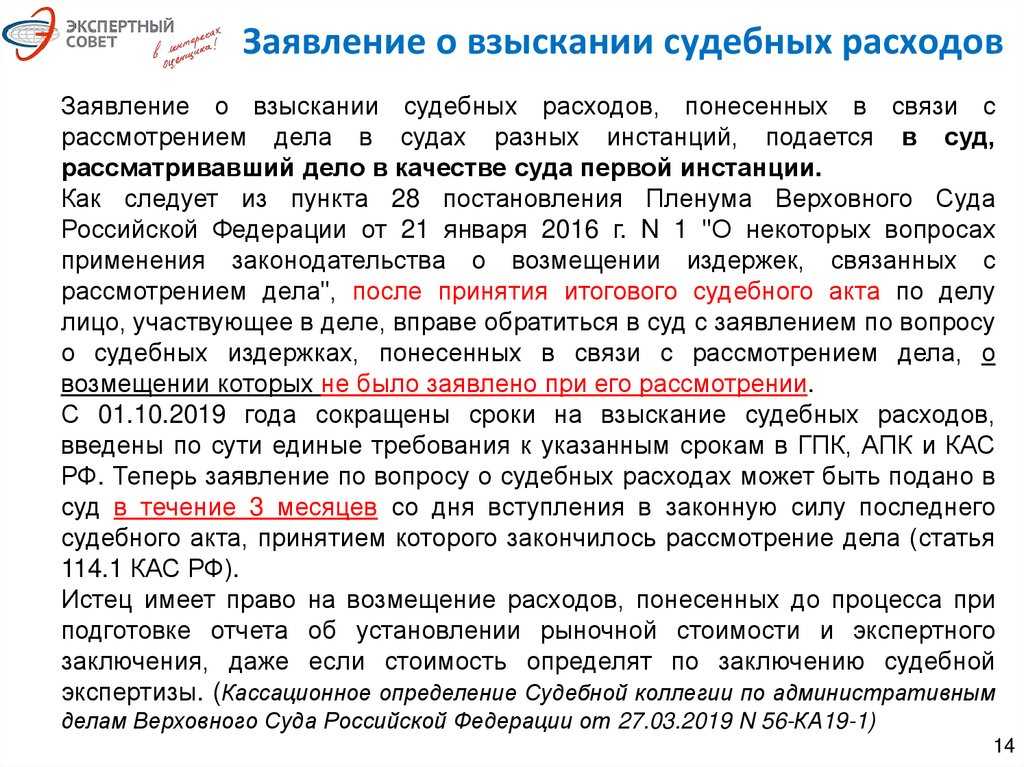

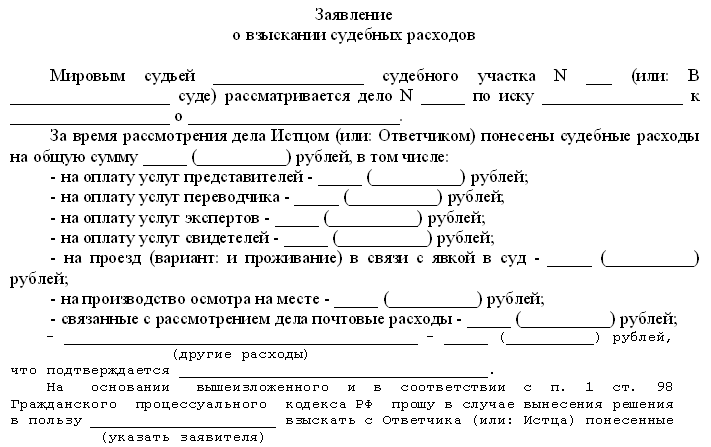

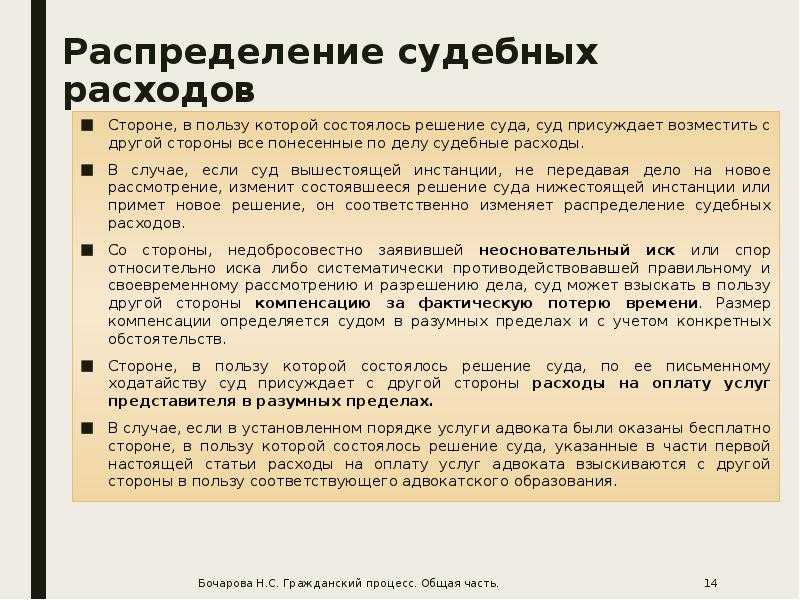

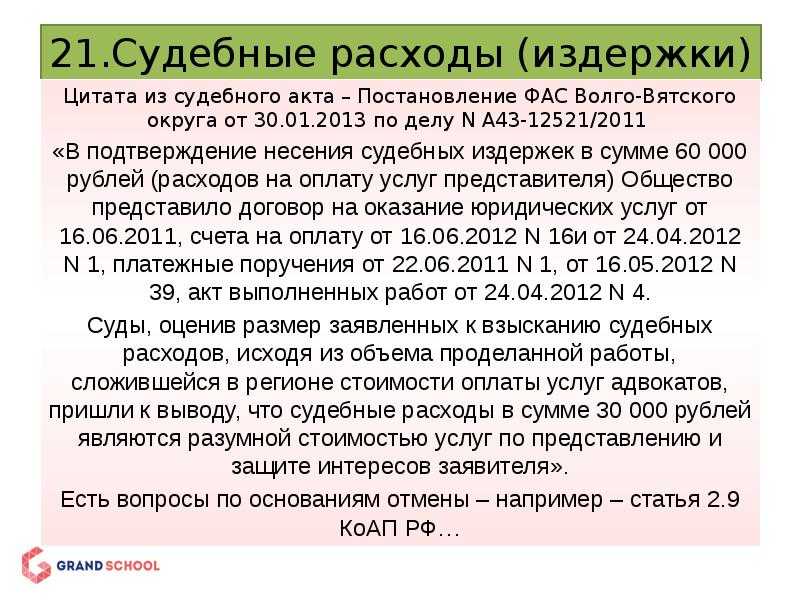

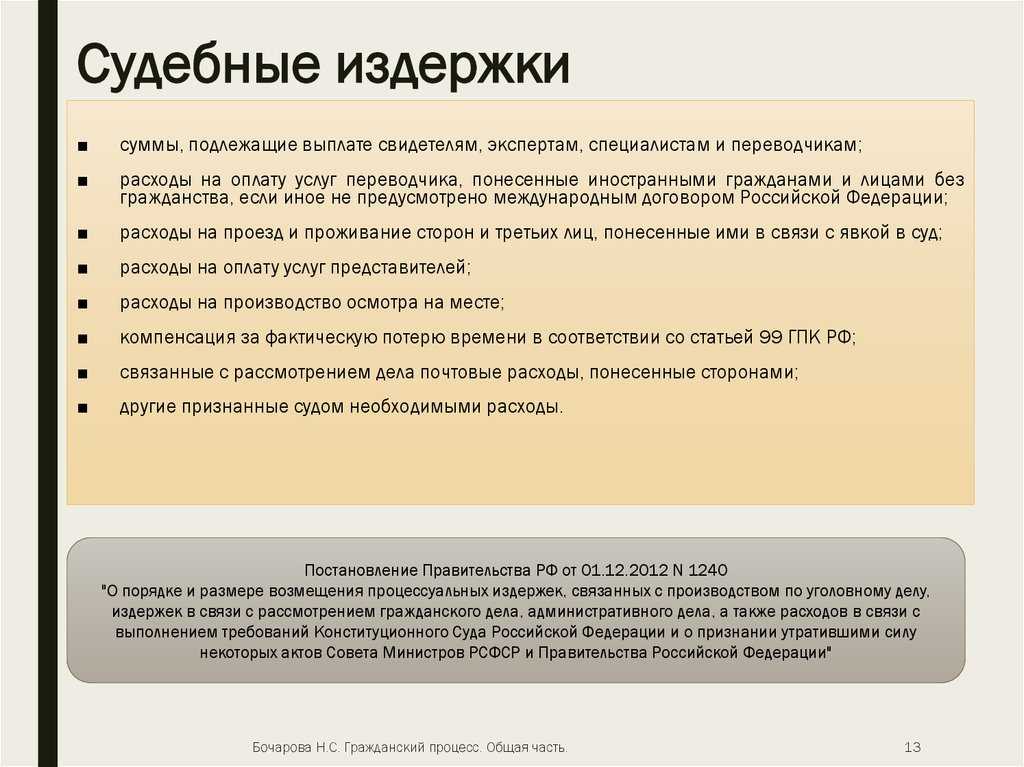

Кто компенсирует судебные расходы

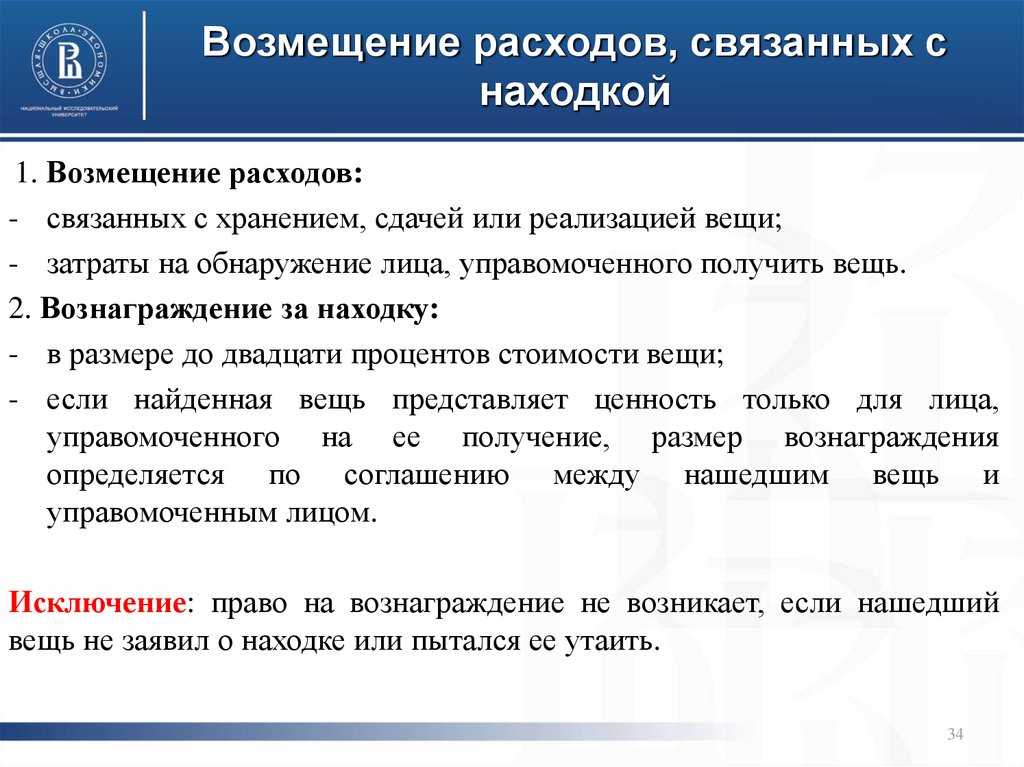

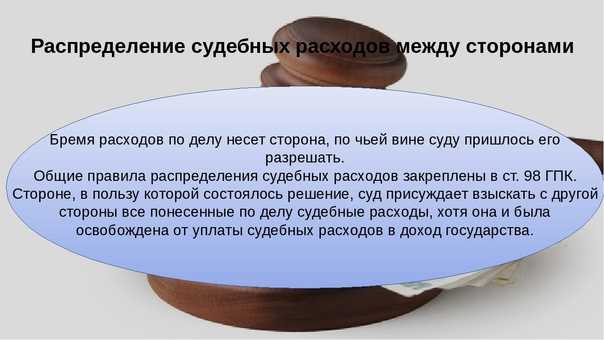

Обязанность по возмещению судебных расходов возлагается на ту сторону, которая проиграла судебный процесс. Именно она возмещает все судебные издержки стороне, которая признана в результате разбирательства потерпевшей.

Следует учесть, что не подлежат компенсации расходы на действия, которые были произведены по инициативе суда. Например, привлечение экспертов для проведения почерковедческой экспертизы, если данные действия инициированы судом.

Возмещение судебных расходов осуществляется в полном объёме, если иск удовлетворён полностью. Возможен вариант решения суда, при котором требования истца удовлетворены частично. В таких случаях и судебные издержки подлежат взысканию частично, причём взыскиваемая доля издержек будет пропорциональна доле удовлетворённых требований взыскателя.

Кроме этого обязанность по возмещению судебных расходов может быть возложена и на истца в пользу ответчика. Это возможно в том случае, если судебное производство по иску прекращено. При данных обстоятельствах ответчик имеет возможность взыскания издержек, понесённым им в ходе разбирательства, например, услуги адвоката.

Возможны случаи, когда истцами и/или ответчиками по делу выступают сразу несколько лиц. В данном случае распределение и/или взыскание судебных издержек производится с учетом материальных отношений, ставших причиной судебного разбирательства. Поигравшая тяжбу сторона, если это солидарные должники, возмещает судебные издержки своим оппонентам в солидарном порядке.

Возмещение судебных расходов после вынесения решения производится проигравшей стороной. Размер возмещенных расходов бывает как полным, так и частичным, если требования удовлетворены частично.

Условия и размеры компенсации морального вреда

Сумма компенсации в соответствии с нормами, указанными в статье 151 Гражданского кодекса, определяется в специальном порядке. В процессе определения суммы компенсации морального ущерба судебные органы учитывают степень вины указанного лица, а также все остальные обстоятельства, которые заслуживают соответствующего внимания.

В процессе уточнения суммы компенсации учитываются также требования справедливости и разумности взыскания, а характер понесенных страданий суд оценивает, учитывая фактические обстоятельства нанесения морального вреда, а также каких-либо индивидуальных особенностей, характерных для потерпевшего лица.

В соответствии с постановлением Пленума ВС №11, опубликованным 18 августа 1992 года, был решен вопрос, касающийся определения суммы морального ущерба, нанесенному физическому лицу, о котором были распространены какие-либо данные, которые порочат его достоинство или же портят имеющуюся деловую репутацию.

Любая выплата — доход?

Любая ли сумма, полученная физическим лицом, является налогооблагаемым доходом? Пожалуй, с этим придется согласиться. По общему правилу даже компенсация, полученная в возмещение предшествующих расходов, признается доходом.

Случаи, в которых это не так, законодатель специально выделил как исключения из общего правила.

Перечислим, когда фактические расходы налогоплательщика, обусловливающие получение дохода и предшествовавшие (сопутствующие) ему, уменьшают налоговую базу:

1) при продаже имущества, доли в уставном капитале или при уступке прав требования по договору участия в долевом строительстве (абз. 2 пп. 1 п. 1 ст. 220 НК РФ);

2) по операциям с ценными бумагами и с финансовыми инструментами срочных сделок (п. 14 ст. 214.1 НК РФ);

3) если налогоплательщик имеет право на профессиональные налоговые вычеты (ст. 221 НК РФ);

4) когда доход представляет собой компенсационную выплату, предусмотренную действующим законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления, но в пределах норм, установленных в соответствии с законодательством РФ (п. 3 ст. 217 НК РФ).

Примечание. В данном случае речь идет о льготе. Компенсация признается доходом, но он освобождается от налогообложения.

Следовательно, придется сделать вывод, что компенсации порождают экономическую выгоду на общих основаниях. И лишь в специально оговоренных законодателем ситуациях эти доходы не облагаются НДФЛ. В иных случаях возмещаемые расходы физического лица налоговую базу по НДФЛ не уменьшают.

Возникает ли у цессионария (физического лица) обязанность по уплате НДФЛ?

Добрый вечер!Вот, поковырялась: Цессия с физлица на ООО — НДФЛ? И вот еще свеженькое:МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИПИСЬМОот 20 июня 2013 г. N 03-04-05/23160Департамент налоговой и таможенно-тарифной политики рассмотрел обращения по вопросу исчисления налога на доходы физических лиц и в соответствии со ст. 34.2 Налогового кодекса Российской Федерации (далее — Кодекс) разъясняет следующее.Из обращений следует, что физическое лицо по договору цессии (уступки требования) уступило свое право требования выплаты долга по договору займа с юридическим лицом другому юридическому лицу. Сумма, выплаченная физическому лицу по договору цессии, была определена судом. В связи с обращением в суд физическим лицом была уплачена государственная пошлина, которую в дальнейшем суд присудил возместить юридическому лицу.Поскольку при заключении договора уступки требования право требования к должнику выплаты основного долга и процентов по договору займа переходит к новому кредитору, отношения по договору займа между физическим лицом и организацией-должником прекращаются и, соответственно, полученная физическим лицом — цедентом по договору уступки прав требования от цессионария сумма не является выплатой ему основного долга и процентов по договору займа, которые подлежат уплате должником новому кредитору.Вышеуказанная сумма подлежит включению в налоговую базу по налогу на доходы физических лиц в полном объеме.В отношении налогообложения возмещаемых физическому лицу судебных расходов необходимо учитывать следующее.Согласно п. 1 ст. 98 ГПК России стороне, в пользу которой состоялось решение суда, суд присуждает возместить с другой стороны все понесенные по делу судебные расходы, за исключением установленных случаев.Пунктом 1 ст. 210 Кодекса установлено, что при определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной форме.Пункт 3 ст

217 Кодекса содержит перечень компенсационных выплат, установленных действующим законодательством Российской Федерации, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления, не подлежащих обложению налогом на доходы физических лиц.Суммы возмещения организацией понесенных физическим лицом судебных расходов в вышеуказанный перечень не включены, и, следовательно, такие выплаты подлежат обложению налогом на доходы физических лиц в общеустановленном порядке.Одновременно обращаем внимание, что в соответствии с п. п

1 и 3 ст. 34.2 Кодекса Министерство финансов Российской Федерации дает письменные разъяснения по вопросам применения законодательства Российской Федерации о налогах и сборах в пределах своей компетенции в течение двух месяцев со дня поступления соответствующего запроса.Заместитель директораДепартамента налоговойи таможенно-тарифной политикиН.А.КОМОВАХотя я очень не согласна…

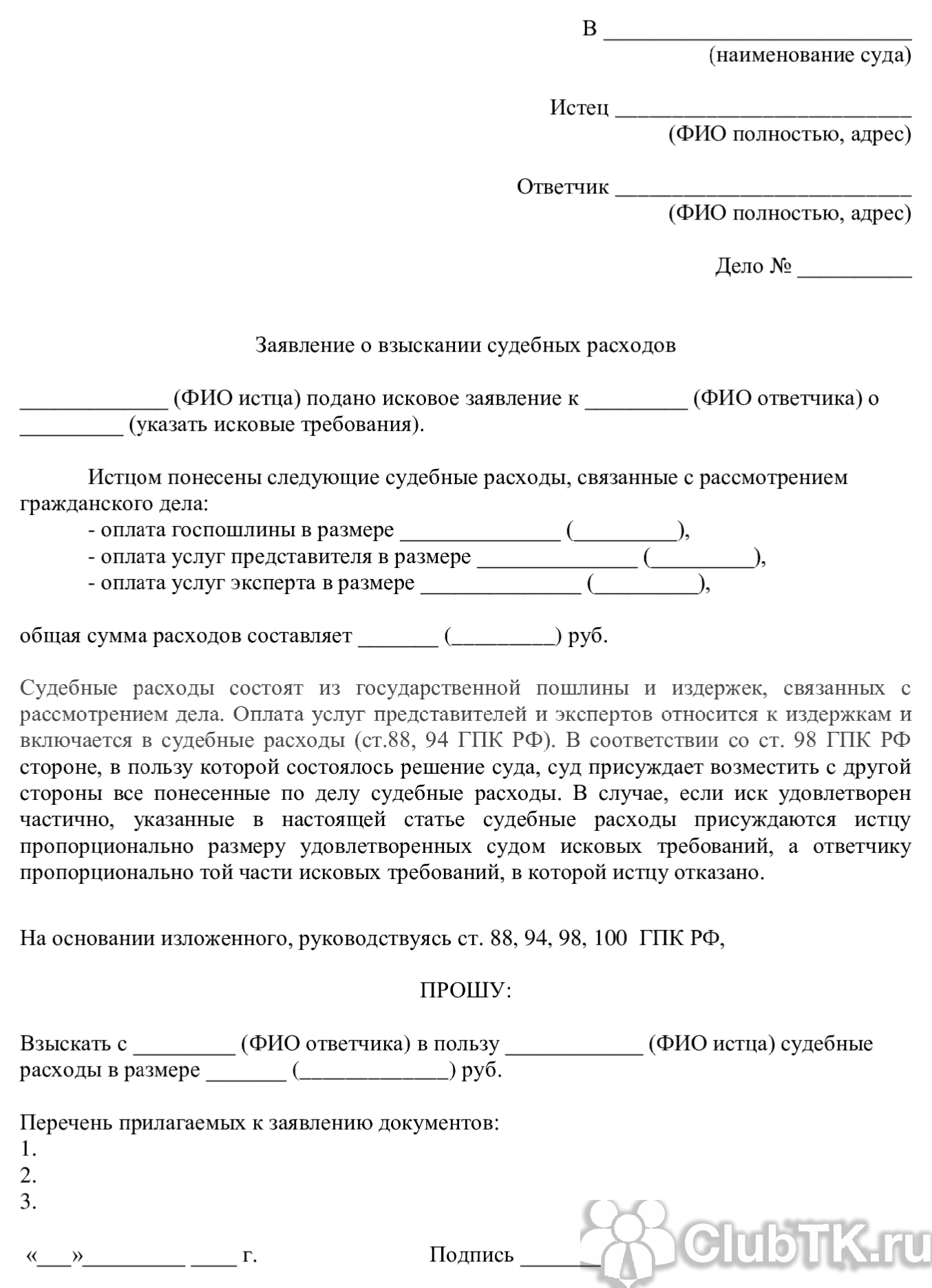

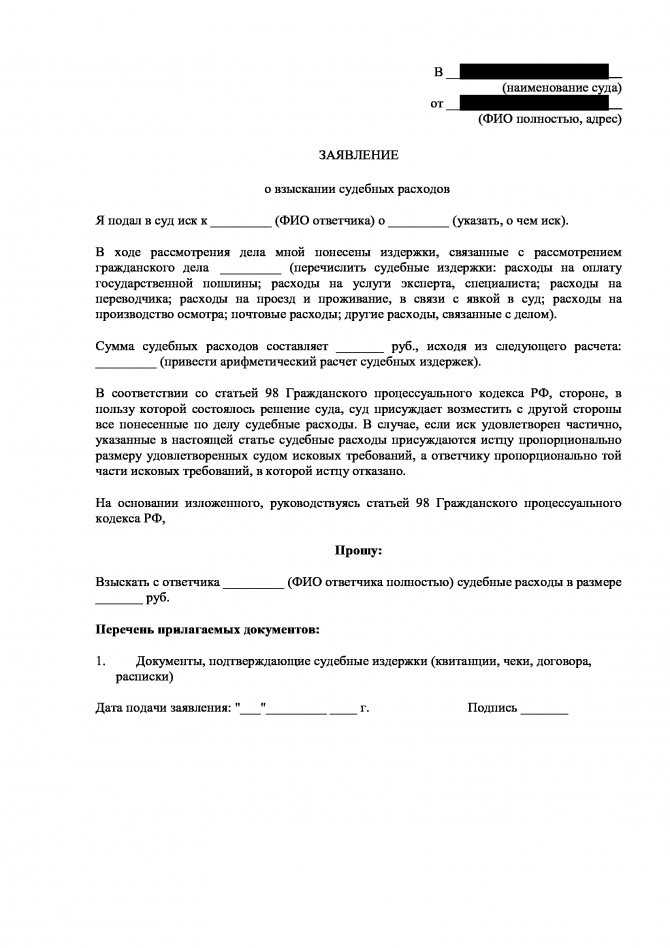

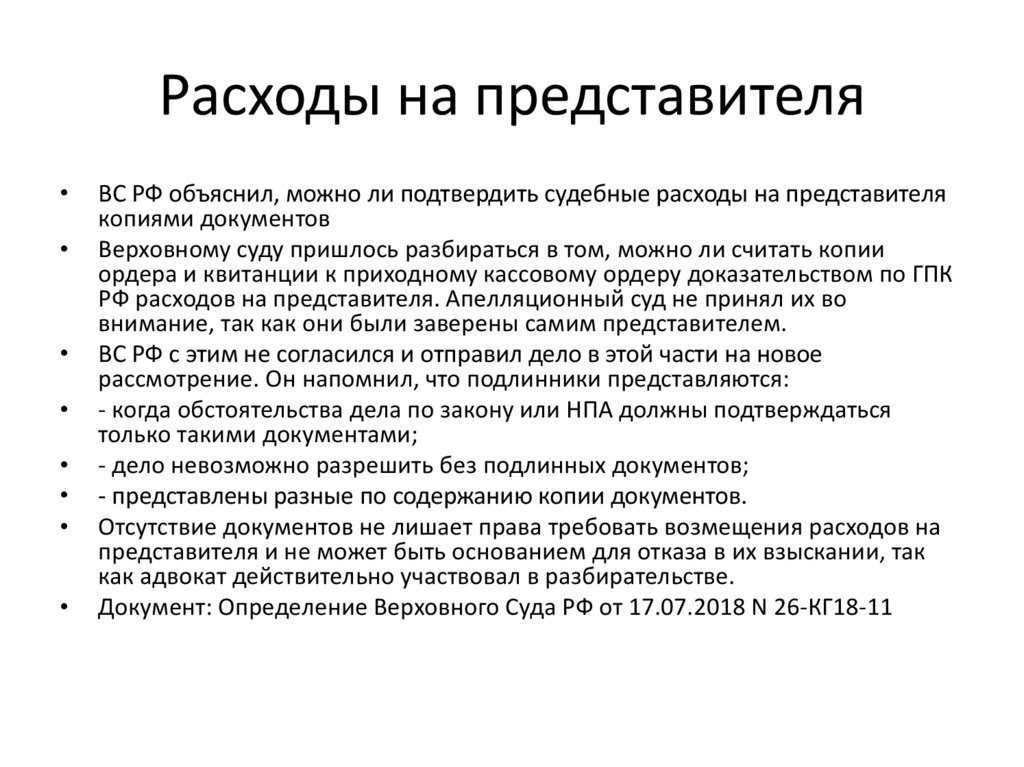

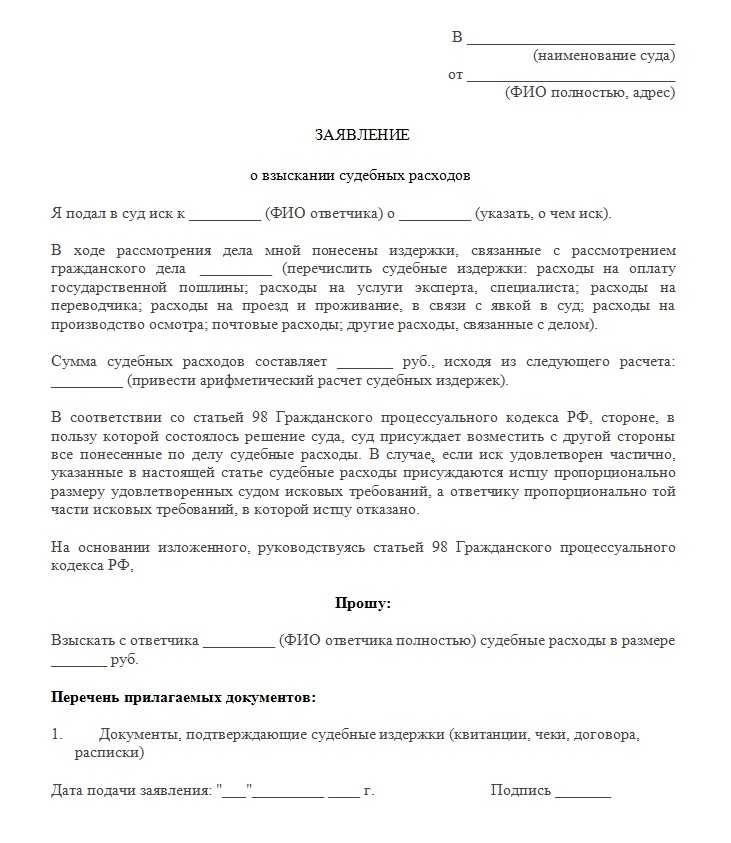

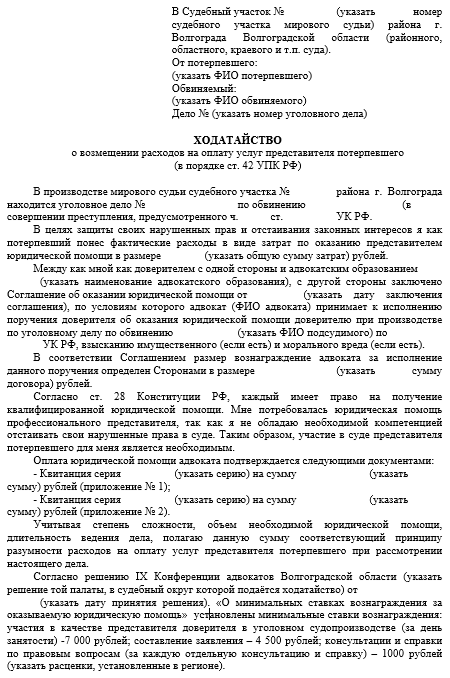

Образец заявления на оплату услуг представителя в суде апелляционной инстанции

В Жуковский городской суд Московской области

Истец: Смирнова Екатерина Ивановна проживающая по адресу: Московская область, г. Жуковский, ул. Ленина, дом 999, кв. 888

Ответчик: ЗАО «Ромашка» Адрес места нахождения: 143000, Московская область, г. Одинцово, ул. Советская, д. 777, пом. 2111

ЗАЯВЛЕНИЕ о взыскание расходов на оплату услуг представителя в суде апелляционной инстанции

20 июня 2018 года было вынесено решение Жуковским городским судом Московской области по гражданскому делу № 2-9999/2018 по иску Смирновой Екатерины Ивановны к ЗАО «Ромашка» о взыскании неустойки и компенсации морального вреда за ненадлежащее исполнение договора участия в долевом строительстве многоквартирного жилого дома, согласно которому исковые требования удовлетворены частично.

Истец, не обладая юридическими знаниями, был вынужден обратиться за юридической помощью в компанию «Королев и партнеры» (тел.: 8‑926‑629‑16‑53) для представления интересов истца в суде апелляционной инстанции Московского областного суда.

28 сентября 2018 года судебная коллегия по гражданским делам Московского областного суда оставила решение Жуковского городского суда Московской области от 20 июня 2018 года без изменения, апелляционную жалобу ЗАО «Ромашка» — без удовлетворения.

Решение Жуковского городского суда Московской области вступило в законную силу.

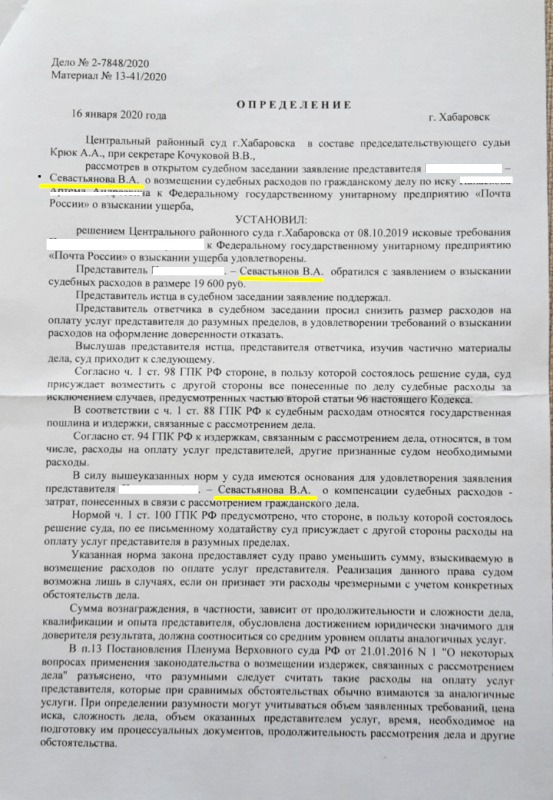

В соответствии с ч. 1 ст. 88 ГПК РФ, судебные расходы состоят из государственной пошлины и издержек, связанных с рассмотрением дела.

Согласно ст. 94 ГПК РФ, к издержкам, связанным с рассмотрением дела, относятся: в том числе, подлежащие выплате свидетелям, экспертам, специалистам и переводчикам, расходы на оплату услуг, представителя, другие признанные судом необходимыми расходы.

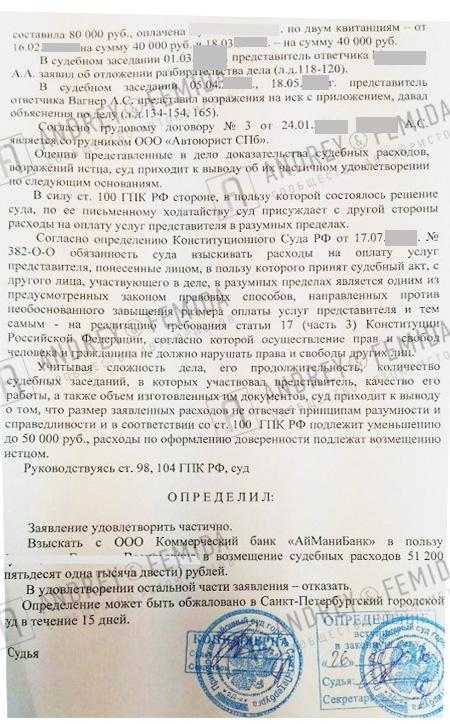

В силу ч. 1 ст. 98 ГПК РФ, стороне, в пользу которой состоялось решение суда, суд присуждает возместить с другой стороны все понесенные по делу судебные расходы, за исключением случаев, предусмотренных частью второй статьи 96 настоящего Кодекса. В случае, если иск удовлетворен частично, указанные в настоящей статье судебные расходы присуждаются истцу пропорционально размеру удовлетворенных судом исковых требований, а ответчику пропорционально той части исковых требований, в которой истцу отказано.

Частью 2 ст. 98 ГПК РФ установлено, что правила, изложенные в части первой настоящей статьи, относятся также к распределению судебных расходов, понесенных сторонами в связи с ведением дела в апелляционной, кассационной и надзорной инстанциях.

В соответствии с ч. 1 ст. 100 ГПК РФ стороне, в пользу которой состоялось решение суда, по ее письменному ходатайству суд присуждает с другой стороны расходы на оплату услуг представителя в разумных пределах.

Данная сумма является соразмерной объему оказанных услуг, присуждение суммы в указанном размере является разумным, баланс процессуальных прав и обязанностей сторон не нарушает. Указанный вывод соответствует позиции Конституционного Суда РФ, выраженной в Определении от 17.07.2007 года N 382-О-О.

На основании изложенного, руководствуясь ст.ст. 88, 94, 98, 100 ГПК РФ,

1. Взыскать с ответчика ЗАО «Ромашка» в пользу истца Смирновой Екатерины Ивановны расходы на оплату услуг представителя в суде апелляционной инстанции в размере 30 000 рублей. 2. Рассмотреть заявление Смирновой Екатерины Ивановны о взыскании расходов на оплату услуг представителя в суде апелляционной инстанции в мое отсутствие. 3. Направить в мой адрес копию определения суда.

Приложение: 1. Оригинал договора №1 об оказании юридических услуг от 26 августа 2018 г. 2. Оригинал кассового чека по оплате юридических услуг от 30 сентября 2018 г. 3. Оригинал акта № 1 от 30 сентября 2018 г. на выполнение работ-услуг. 4. Копия заявления для ответчика

Истец: Смирнова Екатерина Ивановна________________ «____»______________ 2018 г.

Распространенные ошибки при удержании НДФЛ с неустойки и штрафа по судебному решению

Ошибка 1. Следует правильно понимать, кто, когда должен исчислять и уплачивать НДФЛ с неустойки по решению суда.

Итак, организация, которая выплачивает физлицу доход, является налоговым агентом. Об этом свидетельствует п. 1 ст. 226 НК РФ. Следовательно, именно она должна удерживать и перечислять НДФЛ с доходов физлица.

Данная норма в полной мере распространяется на доход, выплачиваемый в виде неустойки и штрафа, но с некоторыми оговорками

Следует обратить внимание, что здесь речь идет о ситуации, когда иных выплат организация физлицу не производит. Если суд, принявший решение, в своем постановлении указал конкретную сумму неустойки и сумму налога к уплате, то должник (организация), при фактической выплате должен будет удержать и перечислить за физлицо НДФЛ

Если же подобного разделения нет (по сумме неустойке и НДФЛ), то организация налог удерживать, отчислять, по сути, не имеет возможности. Тогда она должна письменно сообщить физлицу и ИФНС:

- о невозможности заплатить НДФЛ;

- сумму дохода (в виде неустойки, штрафа), с которой нужно удержать налог;

- размер неудержанного НДФЛ.

Сделать это необходимо в поставленный срок сразу после прошедшего налогового периода. После этого оплата налога полностью ложится на плечи самого физлица.

Возмещение убытков

Вопрос о том, следует ли облагать НДФЛ суммы, выплаченные потребителю в счет возмещения его убытков по договору розничной купли-продажи, не так однозначен, как предыдущий. Дело в том, что в гражданском законодательстве выделяется два вида убытков (ст. 15 ГК РФ): реальный ущерб, под которым понимаются расходы, которые лицо, чье право нарушено, произвело или должно произвести для восстановления нарушенного права, утрата или повреждение его имущества, и упущенная выгода — неполученные доходы, которые это лицо получило бы при обычных условиях гражданского оборота, если бы его право не было нарушено.

Минфин и налоговые органы неоднократно в разъясняющих Письмах поясняли: суммы возмещаемого по решению суда реального ущерба не являются доходом налогоплательщика и не учитываются при определении налоговой базы по налогу на доходы физических лиц. Суммы упущенной выгоды (если таковые были выплачены) подлежат налогообложению в общеустановленном порядке, поскольку являются доходом налогоплательщика (Письма Минфина России от 07.05.2013 N 03-04-05/4-416, ФНС России от 27.08.2013 N БС-4-11/15526). Что ж, с этим, пожалуй, стоит согласиться. Ниже на конкретных примерах рассмотрим порядок обложения НДФЛ сумм, выплаченных потребителю в целях возмещения ему убытков.

При расторжении договора розничной купли-продажи, по которому ранее физическим лицом был приобретен автомобиль, потребителю были возмещены (Апелляционное определение Верховного суда Республики Карелия от 17.05.2013 по делу N 33-1389/2013):

- взносы по полису ОСАГО пропорционально периоду нахождения автомобиля в ремонте (в течение гарантийного срока в автомобиле неоднократно выявлялись недостатки, ремонт осуществлялся за счет продавца);

- расходы на проезд железнодорожным и автомобильным транспортом в связи с доставкой приобретенного автомобиля для проведения ремонта.

По нашему мнению, названные выплаты представляют собой покрытие реального ущерба потребителя, соответственно, они не должны облагаться НДФЛ.

В Апелляционном определении Забайкальского краевого суда от 25.07.2012 по делу N 33-2314-2012 рассматривалась иная ситуация: потребителю была продана некачественная керамическая плитка, дефект которой выявился в процессе эксплуатации. По решению суда помимо стоимости этой плитки (как указывалось выше, суммы возврата налогоплательщику стоимости товаров однозначно не облагаются НДФЛ) покупателю была возмещена стоимость демонтажа уложенной плитки, предварительных работ по разборке деревянной лестницы и дверной коробки, монтажа деревянной лестницы, восстановительного ремонта в квартире истицы, вызванного заменой некачественной плитки на качественную. Нужно ли такие выплаты облагать НДФЛ? Полагаем, что, так как стоимость указанных работ с ответчика суд взыскал в качестве покрытия ущерба потребителя вследствие продажи ему некачественного товара, облагать данные выплаты этим налогом также нет оснований.

Приведем другой пример. В п. 31 Постановления Пленума ВС РФ от 28.06.2012 N 17 «О рассмотрении судами гражданских дел по спорам о защите прав потребителей» сказано, что при определении причиненных потребителю убытков суду в соответствии с п. 3 ст. 393 ГК РФ следует исходить из цен, существующих на день вынесения решения в том месте, где должно было быть удовлетворено требование потребителя, если законом или договором не предусмотрено иное. Учитывая это, при рассмотрении требований потребителя о возмещении убытков, связанных с возвратом товара ненадлежащего качества, суд вправе удовлетворить требование потребителя о взыскании разницы между ценой такого товара, установленной договором купли-продажи, и ценой аналогичного товара на время удовлетворения требований о взыскании уплаченной за товар ненадлежащего качества денежной суммы. По нашему мнению, эта разница представляет собой не реальный ущерб, а упущенную выгоду, следовательно, подлежит обложению НДФЛ.