- Что полагается вахтовикам?

- Как рассчитать заработную плату?

- Дополнительные коэффициенты

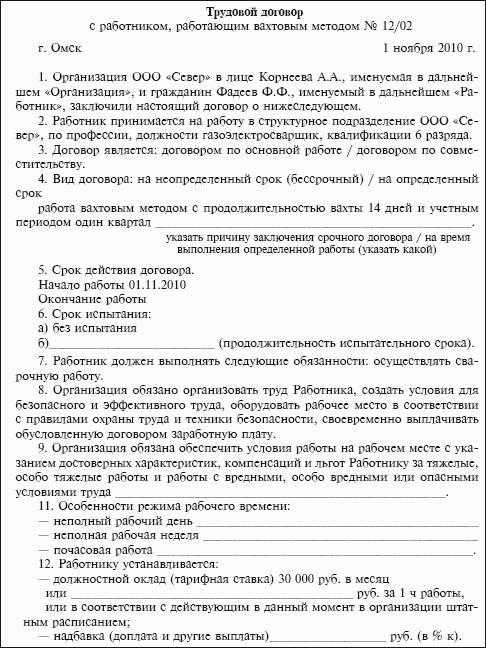

- Надбавка за вахту

- Пример при работе в районах Крайнего Севера

- Расчет зарплаты при вахтовом методе работы

- Расчет зарплаты вахтовым методом — пример

- Работа вахтой – проезд, жилье, питание – Все о кадрах

- Продолжительность вахты и ежедневной смены

- Кто не может работать вахтовым методом

- FAQ — Частые вопросы по игре Aviator

- Длительность туров

- Минимальная ставка

- Максимальная ставка

- Самый низкий коэффициент

- Максимальный коэффициент

- Суть игры авиатор

- Рассчитываем размер оплаты сверхурочной работы

- Пример. Расчет зарплаты вахтовику-окладнику

- Величина надбавки за условия несения вахты

- Надбавка за вахтовый метод работы (базовые законодательные моменты)

- Удержания из зарплаты при вахтовом методе

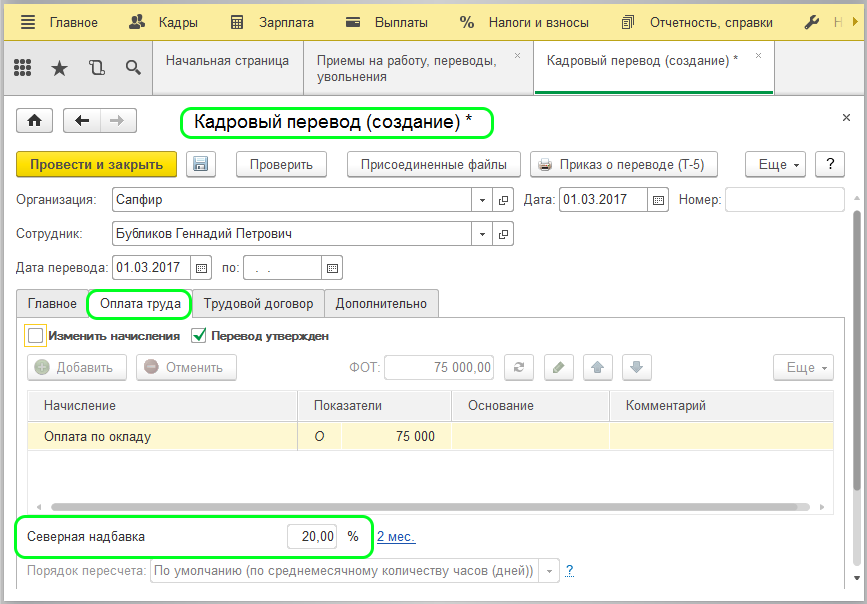

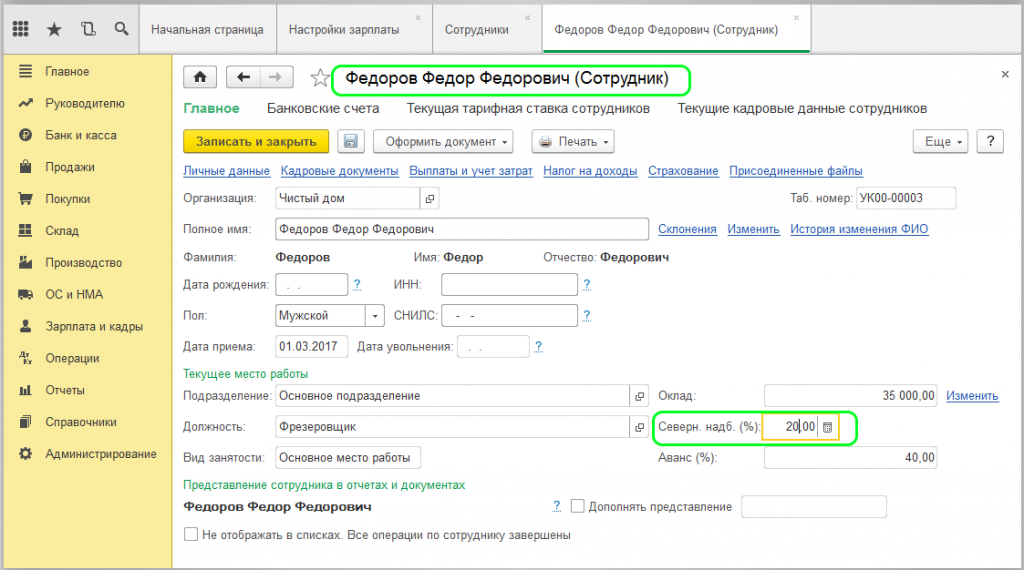

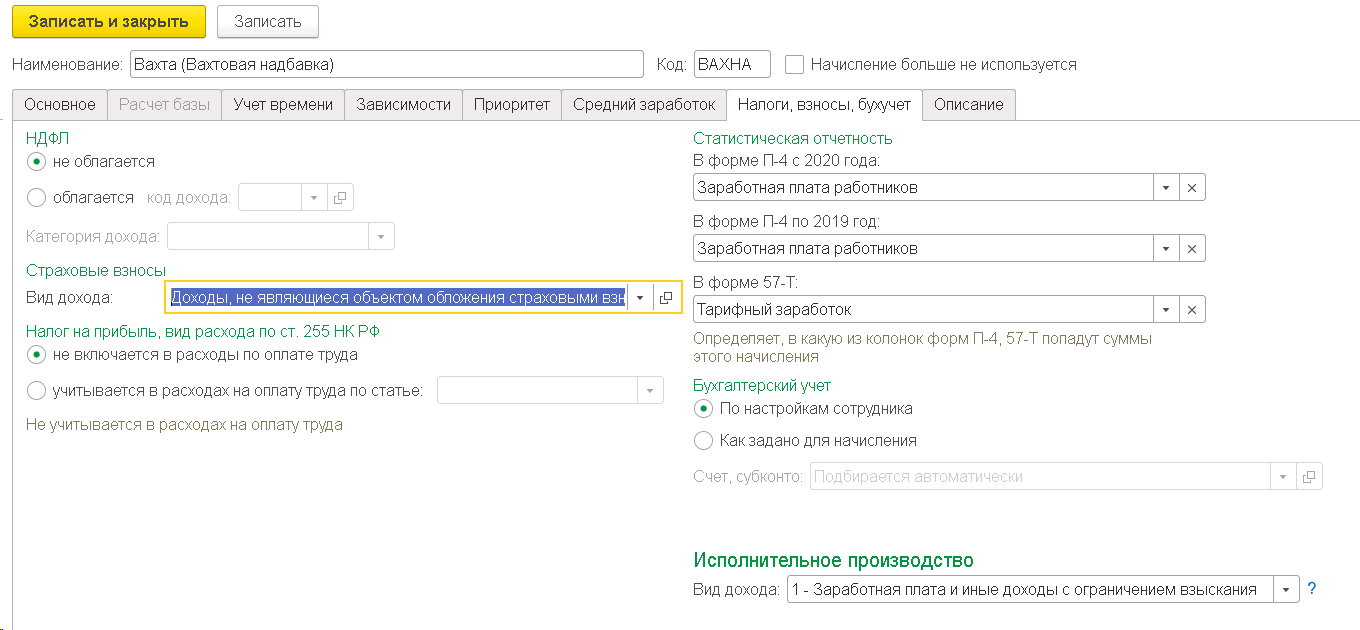

- Настройка начислений

- 1. Вахта (рабочие дни)

- 2. Дни пути

- 3. Оплата междувахтового отдыха

- 4. Вахтовая надбавка

- Ошибки, допускаемые при налогообложении надбавки

- Налоговый учет процентной надбавки к заработной плате

Что полагается вахтовикам?

При работе вахтовым методом, работник может рассчитывать на следующие выплаты:

- Непосредственно заработная плата за отработанное время;

- Ежедневная вахтовая надбавка. Оплачивается не только каждый день работы, и весь период в дороге туда и обратно;

- Районный коэффициент, размер которого зависит от региона работы;

- Дополнительные надбавки за работу в районах со специфическими климатическими условиями.

Как рассчитать заработную плату?

Как и любому работнику, вахтовику полагается оплата за его труд в виде заработной платы. Порядок расчета зарплаты зависит от той системы оплаты труда, которая установлена для вахтовика.

Используемая система расчета может быть:

Заработная плата при вахтовом методе складывается из многих составляющих:

- Основная зарплата за труд, насчитывающаяся на основании тарифных ставок или норм выработки или прочих способов начисления, применяемых на предприятии.

- Сверхурочная оплата. Насчитывается один раз за определенный период учета.

- Оплата выходных дней, если они не предоставлялись в течение вахты и не добавляются к междувахтовому отдыху.

- Премии за выполненную работу, если подобное предусмотрено политикой предприятия.

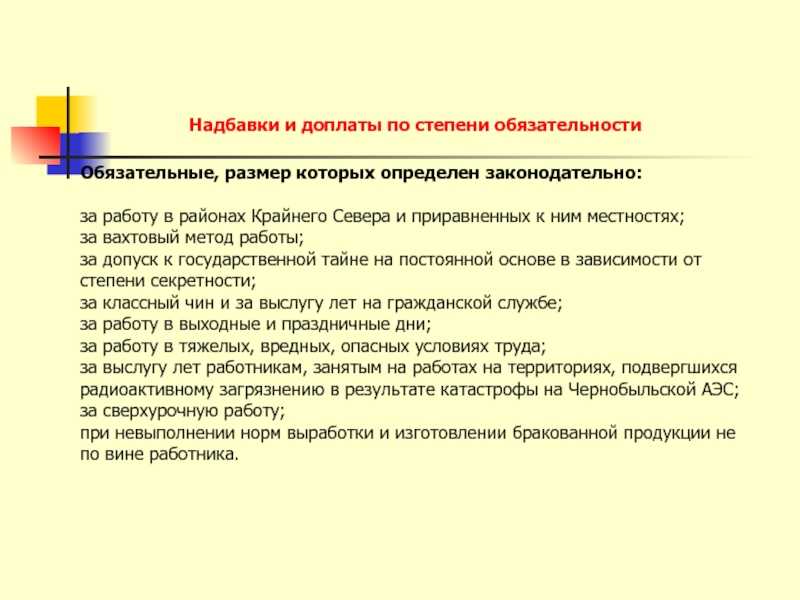

Дополнительные коэффициенты

При расчете зарплаты вахтовику могут применяться повышающие коэффициенты, если они предусмотрены законодательством.

Они применяются при работе в особых условиях или в специфических климатических районах.

Поэтому при начислении должны учитываться:

- Районные коэффициенты. Обычно их называют «северные». Их применение обязательно, даже если это не отражено в трудовом договоре. Если расчет зарплаты пройдет без них, то сотрудник через суд сможет добиться их выплаты и непременно выиграет дело.

- Вредность. Если работа проходит при вредных условиях труда, то работнику полагается надбавка за вредность. Ее размер регулируется нормативами предприятия, на государственно уровне установлен только ее минимальный размер – не менее 4 %.

- Прочие. Различные надбавки, полагающиеся при выполнении различных обязанностей. Например, при работе монтажника на высоте от 15 метров, при расчете зарплаты полагается применение повышающего коэффициента 1,25.

Надбавка за вахту

Любому сотруднику – вахтовику полагается особая надбавка к заработной плате, призванная компенсировать неудобства проживания вне дома.

Она выплачивается всем сотрудникам, однако ее размер имеет различия в зависимости от формы собственности организации.

Если предприятие финансируется из федерального бюджета, то надбавки составляют:

- 75 % дневной ставки при работе на Севере;

- 50 % — в Сибири и на Дальнем Востоке;

- 30 % — в любом другом регионе.

Максимальный размер ежедневной выплаты не может превышать размер суточных для бюджетников и ограничивается 100 рублей в день.

Многие работодатели используют данную выплату в качестве основной оплаты вахтовику.

Поскольку выплата имеет компенсационный характер, то с нее не удерживаются никакие налоги и не отчисляются обязательные выплаты в фонды.

Поэтому встречаются случаи недовольства такой оплатой самих сотрудников, и для разрешения подобных споров им приходится обращаться в суд.

Пример при работе в районах Крайнего Севера

Так как расчет зарплаты зависит от установленной формы оплаты труда, то в рамках данной статьи сложно привести формулы для каждого случая. Ниже показано, как рассчитать заработную плату вахтовым методом при установленном часовом тарифе для работника.

Вахтовик работает в условиях Крайнего Севера в Ханты-Мансийском районе. Дорога от дома до места работы занимает 2 дня. Дорога туда и обратно занимает 4 дня и оплачивается в размере дневной зарплаты.

В апреле им отработано 15 суток. В каждом дне – 8 рабочих часов.

Часовая ставка = 350 руб./час

Компенсация за вахту = 500 руб./день, включая дни дороги.

Северный коэффициент за работы в Ханты-Мансийском районе = 1,7.

За апрель отработано = 15*8 + 4*8 = 152 часа.

Заработная плата за апрель = 152*250*1,7 + 500*19 = 74100.

Расчет зарплаты при вахтовом методе работы

Рассматриваемый график работы предусматривает выполнение трудовых обязанностей в месте, значительно удаленном от места проживания сотрудников и расположения самой компании. При таком графике ежедневное возвращение к месту проживания работников невозможно или экономически и технологически нецелесообразно.

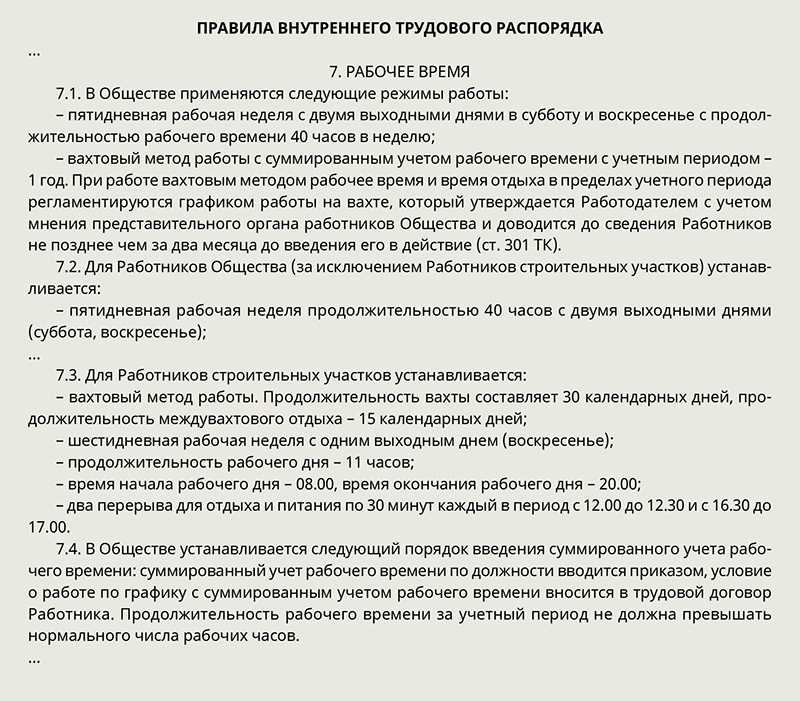

В связи со спецификой такого графика на предприятиях правилами внутреннего трудового распорядка вводится суммированный учет рабочего времени. Учетный период может быть равен от одного месяца до года. В него включаются:

- рабочее время;

- время междувахтового отдыха;

- время в пути от места расположения работодателя до места выполнения трудовых обязанностей.

Продолжительность рабочего времени в учетном периоде не должна превышать нормальное количество рабочих часов по производственному календарю.

Для расчета оплаты труда может применяться как повременная система (исходя из тарифных ставок и окладов), так и сдельная. Также работодатель может предусмотреть в локальных нормативных актах порядок выплаты премий и стимулирующих надбавок.

Кроме рабочего времени, исходя из дневной тарифной ставки или части оклада за день работы, оплачиваются:

- каждый день междувахтового отдыха;

- каждый день пребывания сотрудника в пути к месту выполнения трудовых обязанностей, а также дни задержки в пути по метеоусловиям либо иным уважительным причинам.

Такие дни оплачиваются без применения районных коэффициентов и надбавок за специфический график труда.

Расчет зарплаты вахтовым методом — пример

Бригадир Иванов И. И. работает на предприятии, использующем вахтовый график работы.

Условия вахтовой работы следующие:

- График работы по вахтовому методу: 15/15(16). 16 дней отдыха предоставляется в месяцах, в которых 31 день, 14 дней отдыха — в феврале. В нашем примере рассматриваемый месяц — декабрь 2019 года.

- В декабре вахта начинается 5-го числа. 4 дня месяца (с 1-го по 4-й) — дорога на вахту. Окончание вахты — 19-го числа, с 20-го по 23-е — дорога с вахты.

- Рабочая смена на вахте — 11,5 часа все дни, кроме дня перед окончанием вахты. В этот день работа продолжается 11 часов.

Вопрос: почему за 15 дней работы в течение вахты не предоставляются выходные дни?

Ответ: в соответствии с таблицей 3.1 «Рекомендуемые режимы труда и отдыха» Методических указаний по оптимизации режимов труда и отдыха при вахтовом и экспедиционно-вахтовом методах организации труда в условиях Севера, утв. Минздравом СССР 25.04.1988 № 4614, при 15-дневном графике работы смены организовываются так, что за счет пересменки с дневной смены в ночную образуется необходимое количество часов для междусменного отдыха (согласно п. 4.3 Основных положений № 794/33-82 продолжительность междусменного отдыха с учетом обеденных перерывов — не менее 12 часов).

- Часовая тарифная ставка — 300 руб./час.

- Компенсация за вахтовый метод работы — 700 руб./день.

- Оплата времени проезда — 100% дневной заработной платы из расчета 8-часового рабочего дня.

- Учетный период — квартал. Для нашего примера мы приводим расчет зарплаты за декабрь и рассчитываем оплату часов, отработанных сверхурочно в учетном периоде. Работник отработал за 4-й квартал 2019: в октябре — 184 часа, в ноябре — 172 часа, в декабре — 172 часа. Или 528 часов за квартал при норме 519 часов (смотрите Производственный календарь за 2020 год).

Напоминаем, что работодателем в обязательном порядке составляется график работы на весь учетный период (в нашем случае — квартал). В нашем примере это таблица 1.

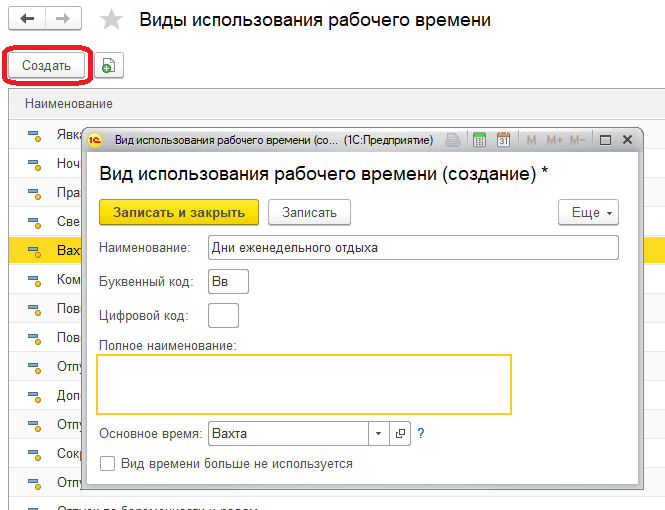

Для обозначения дней в графике принята следующая маркировка:

- ДД — дни в дороге;

- РД — рабочие дни вахты;

- ВДВ — выходной день во время вахты между сменами (в нашем случае таких дней нет);

- В — выходные дни.

Для того чтобы нагляднее отобразить периоды работы и отдыха Иванова И. И., приведем календарь декабря 2020 года с расчетом дней в пути, на вахте и дней межвахтенного и междусменного отдыха:

- с 1 по 4 декабря — 4 дня в пути к месту работы;

- с 5 по 19 декабря — 15 дней на вахте;

- с 20 по 23 декабря — 4 дня в пути домой;

- с 24 по 31 декабря — 7 выходных.

Всего 8 дней в дороге, 15 рабочих дней, 8 дней отдыха.

1. Количество часов, отработанных за месяц:

14 × 11,5 + 1 × 11 = 172 часа.

2. Работник отработал 15 дней. При 40-часовой рабочей неделе и нормальной продолжительности рабочей смены количество часов, которое отработал бы работник за тот же период в декабре (см. абз. 4 п. 4.5 Основных положений № 794/33-82):

15 рабочих дней × 8 часов = 120 часов.

3. Количество дней вахтовой переработки:

(172 – 120) / 8 = 6,5 дней.

За эти дни предоставляются оплачиваемые выходные (абз. 3 ст. 301 ТК РФ, п. 4.5 Основных положений № 794/33-82). Табель декабря принимает вид, представленный в таблице 2.

При составлении табеля используем форму Т-12, утв. постановлением Госкомстата РФ от 05.01.2004 № 1. Работодатель обязан вести учет рабочего времени, о чем говорят ст. 91 и ст. 300 ТК РФ. В то же время форма учета рабочего времени может быть самостоятельно разработана предприятием. В нашем случае предприятие в своей учетной политике установило, что для учета рабочего времени используется форма Т-12.

При этом оплата выходных дней будет осуществляться таким образом: 6 дней — за 8 часов, 1 день — за 4 часа.

Маркировку рабочих, выходных и оплачиваемых выходных проводим так же, как это указано в форме Т-12, а именно:

- выходные дни между вахтами и между сменами вахты — В;

- рабочие дни во время вахты — ВМ;

- оплачиваемые выходные дни — ОВ.

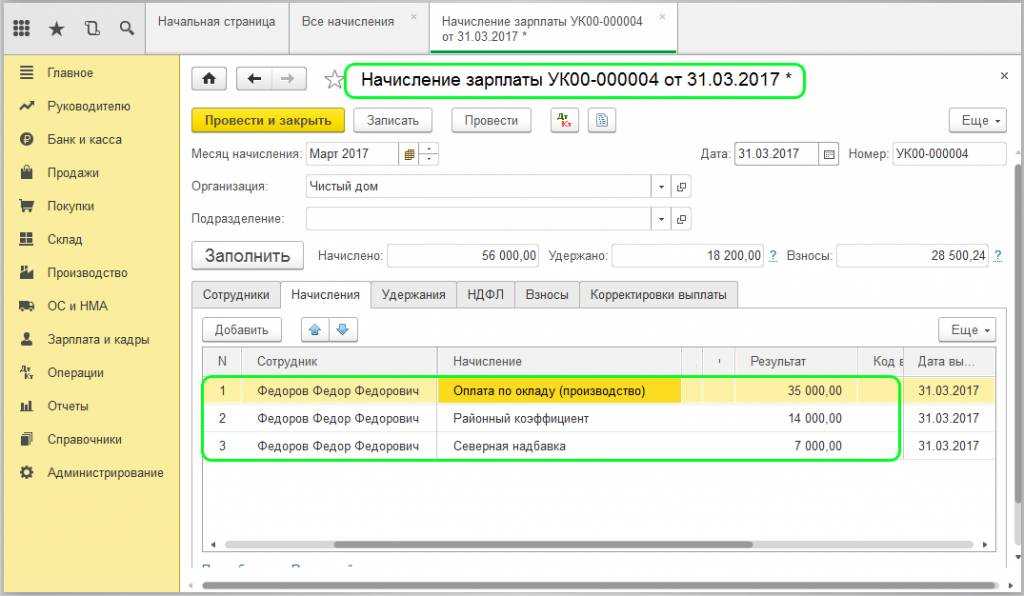

4. Рассчитаем зарплату за отработанное время:

172 часа × 300 руб./час = 51 600 руб.

5. Надбавка за вахтовый метод работы:

(15 дней вахты + 8 дней дороги) × 700 руб./день = 16 100 руб.

6. Оплата переработки (оплачиваемые выходные дни):

6,5 дней × 8 часов × 300 руб./час = 15 600 руб.

7. Оплата дней в дороге:

8 дней × 8 часов × 300 руб./час = 19 200 руб.

8. Всего оплата труда за декабрь:

51 600 + 16 100 +15 600 + 19 200 = 102 500 руб.

9. Кроме того, в декабре необходимо произвести расчет с работником за часы сверхурочной работы по суммированному графику. Из условий примера известно, что работник отработал за квартал 516 часов, что на 5 часов больше норматива:

5 × 8 × 300 = 12 000 руб.

Всего за работу вахтовым методом в декабре бригадиру Иванову И. И. предприятие обязано заплатить:

102 500 +12 000 = 114 500 руб.

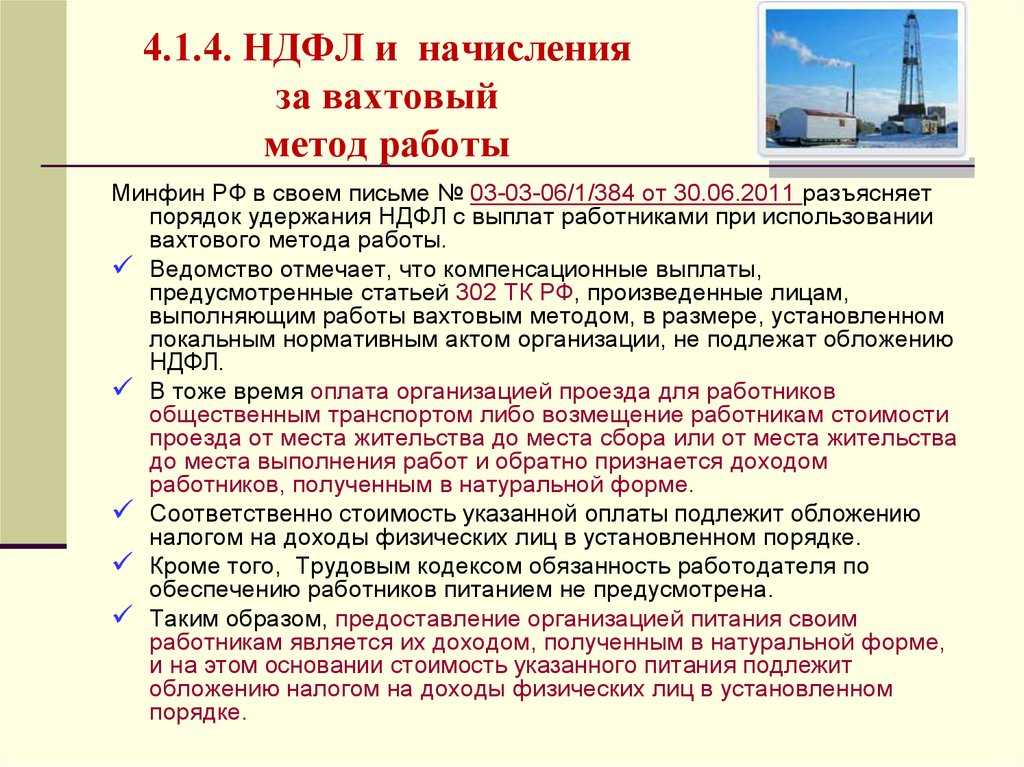

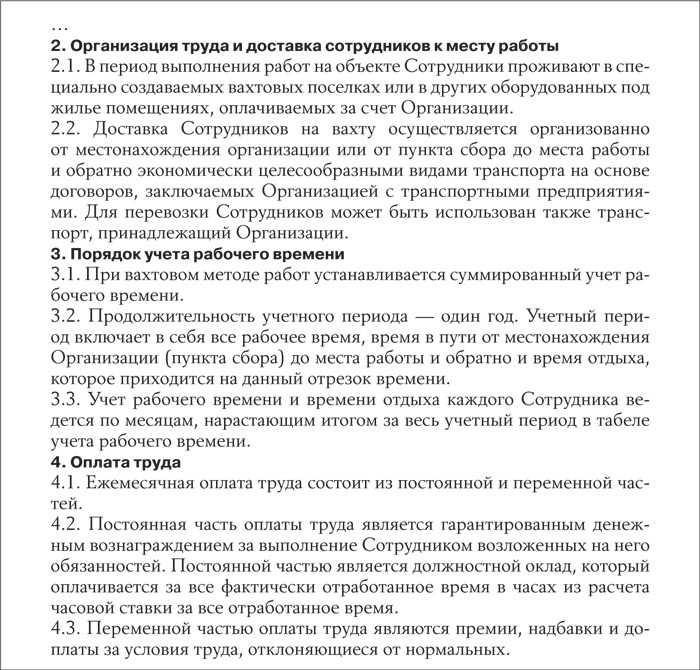

Работа вахтой – проезд, жилье, питание – Все о кадрах

admin · 18.12.2014

Работникам-вахтовикам предоставляются различные гарантии и компенсации. Некоторые из них прописаны в ТК РФ: оплата жилья, проезда и набавки взамен суточных. А некоторые в ТК РФ не упоминаются: к примеру, бесплатное питание. Но зачастую предоставление бесплатного питания является условием трудового договора.

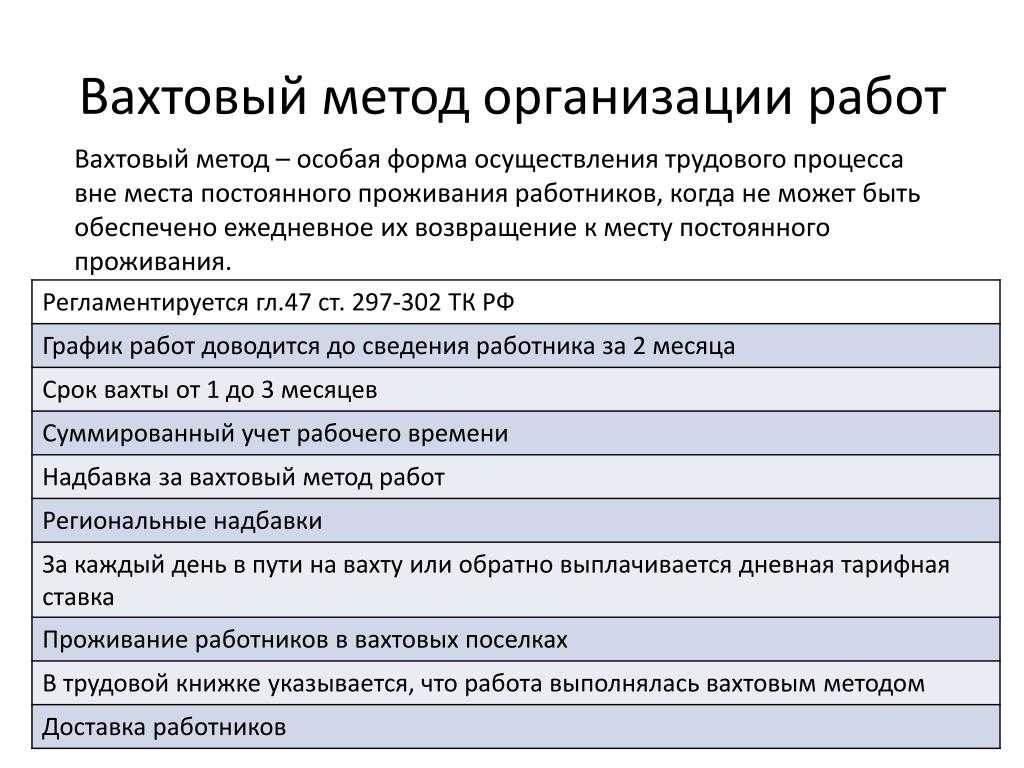

Поговорим о том, как в таких случаях платить налог на прибыль, удерживать НДФЛ и начислять страховые взносы.Вахтовый метод организации работ — это особая форма осуществления трудового процесса вне места постоянного проживания работников, когда не может быть обеспечено ежедневное их возвращение к месту постоянного проживания (ст. 47, 297 ТК РФ, п. 1.

1 Основных положений о вахтовом методе организации работ, утв. постановлением Госкомтруда СССР, Секретариата ВЦСПС и Минздрава СССР от 31.12.87 N 794/33-82, далее — постановление N 794/33-82). Применяется для сокращения сроков строительства, в необжитых, отдаленных районах или районах с особыми природными условиями.

Существует Перечень предприятий, организаций и объектов, на которых может применяться вахтовый метод организации работ (утв. постановлением N 794/33-82).

Это, например, предприятия и организации нефтяной и газовой промышленности, строительно-монтажные тресты, предприятия и организации торговли и общественного питания, связи, транспорта, учреждения здравоохранения и другие.Вахтовый метод может устанавливаться как для организации в целом, так и для отдельных бригад, участков.

Решение о введении вахтового метода организации работ принимается работодателем на основании технико-экономических расчетов с учетом эффективности его применения по сравнению с другими методами ведения работ, которые отражаются в разрабатываемой организацией проектно-технологической документации (п. 1.4 Основных положений о вахтовом методе организации работ, утв. постановлением N 794/33-82).

Для проживания работников во время производства работ работодатели должны создавать вахтовые городки (поселки и т.п.

), представляющие собой комплекс зданий и сооружений, предназначенных для обеспечения жизнедеятельности указанных сотрудников во время выполнения ими работ и междусменного отдыха, либо в приспособленных для этих целей и оплачиваемых за счет работодателя общежитиях, иных жилых помещениях (ч. 3 ст. 297 ТК РФ).

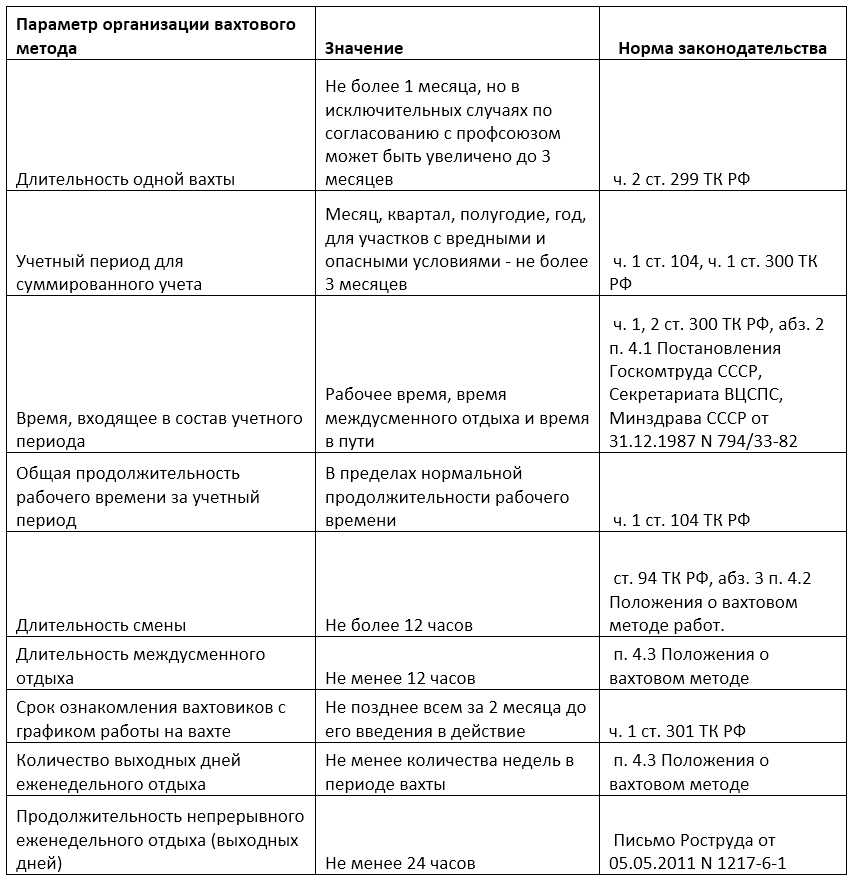

Продолжительность вахты и ежедневной смены

Период вахты включает время выполнения работ на объекте и время междусменного отдыха (ст. 299 ТК РФ).

Его продолжительность может быть не более одного месяца (продлить можно до трех месяцев с учетом мнения выборного органа первичной профсоюзной организации в порядке, установленном ст. 372 ТК РФ).

Продолжительность ежедневной работы (смены) не должна превышать 12 часов, а продолжительность ежедневного (междусменного) отдыха работников с учетом обеденных перерывов может быть уменьшена до 12 часов (п. 4.3 Положения о вахтовом методе организации работ, утв.

постановлением N 794/33-82). Недоиспользованные в этом случае часы ежедневного (междусменного) отдыха, а также дни еженедельного отдыха суммируются и предоставляются в виде дополнительных свободных от работы дней (дни междувахтового отдыха) в течение учетного периода.

Число дней еженедельного отдыха в текущем месяце должно быть не менее числа полных недель этого месяца. Дни еженедельного отдыха могут приходиться на любые дни недели.

Кто не может работать вахтовым методом

К работам, выполняемым вахтовым методом, не могут привлекаться (ст. 298 ТК РФ):— работники в возрасте до 18 лет;— беременные женщины и женщины, имеющие детей в возрасте до трех лет. А также отцы, воспитывающие детей до трех лет без матери, и опекуны детей указанного возраста (ст.

264 ТК РФ);— лица, имеющие противопоказания к выполнению работ вахтовым методом в соответствии с медицинским заключением, выданным в порядке, установленном федеральными законами и иными нормативными правовыми актами РФ. Перечень таких противопоказаний установлен приказом Минздравсоцразвития России от 12.

04.2011 N 302н.

Для некоторых вахтовых работ предусмотрено, что работники перед заключением договора и отправлением на место работы должны пройти медосмотр. Это выполнение вахтово-экспедиционным методом геологоразведочных, строительных и других видов работ в отдаленных, малонаселенных, труднодоступных, заболоченных и горных районах.

FAQ — Частые вопросы по игре Aviator

Длительность туров

Один тур в игре Aviator может длиться от 8 до 30 секунд. Здесь все зависит напрямую от коэффициента, который генерируется в случайном порядке. Пока коэффициент растет — раунд продолжается.

Минимальная ставка

Минимальная ставка в каждом уровне может составлять всего 5 рублей. Это очень удобно, ведь сумма очень маленькая. Используя минимальную ставky, игроки могут проверить свои стратегии, создать новые, опробовать новую игровую тактику без особых затрат.

Максимальная ставка

Максимальная ставка в игре Aviator составляет 7 тыс. рублей. Но не стоит отчаиваться. Открыв дополнительную панель ставok, можно делать две ставки одновременно.

Самый низкий коэффициент

Самым низким коэффициентом является 1. Ниже этого коэффициента значения не выпадают, да и сам он встречается довольно редко, примерно 1 раз на 50 туров. Еще один убыточный коэффициент равен 1.20. Периодичность выпадения несколько чаще. Он встречается примерно 10 раз из 100 раундов.

Максимальный коэффициент

Максимальный множитель равен 200. Такое значение выпадет не каждый раунд и увидеть его на экране — особая удача. Такой коэффициент выпадает примерно 1 раз за промежуток от 60 до 80 минут. Это означает, что примерно за 250 раундов выпадет значение больше 100, но дойдет оно до 200 или нет — известно только генератору случайных чисел.

Суть игры авиатор

Мечтали в детстве стать пилотом самолета? Aviator поможет воплотить эту мечту в реальность! Игроки смогут ощутить себя настоящими пилотами, главное — не боятся и лететь. Заработок на ставке зависит от дальности полета, чем выше поднимается самолет, чем дольше он летит, тем больше зарабатывает игрок. В этой игре высота равна коэффициенту (множителю), применяемому к ставке.

Все, что требуется от пилота самолета — быть внимательным и не переусердствовать

Важно остановить самолет в правильный момент, чтобы не потерять все. Это означает, что от игрока требуется вовремя нажать на соответствующую кнопку, прекратив набор скорости и высоты

Это спасет самолет от падения, а ставку от проигрыша.

Если набор высоты прекратится раньше, чем пользователь нажмет на кнопку, ставка сгорит. Поэтому нужно доверять своему чутью, следить за самолетом и быть особенно внимательными.

Игровые особенности:

- В начале игры множитель равен х1, он растет в то время, пока самолет летит.

- Игровая ставка увеличивается на множитель, в тот момент, когда пользователь останавливает самолет.

- В начале каждого раунда генерируется случайный коэффициент, при котором самолет будет падать. Проверить честность раунда можно, воспользовавшись доступным функционалом.

В целом игра совсем несложная, не вызывает много вопросов у пользователей.

Рассчитываем размер оплаты сверхурочной работы

Смена на вахте длится, как правило, 10—12 часов. Однако это не считается сверхурочной работой, поскольку компенсируется предоставлением дней междувахтового отдыха. А вот если работников оставили трудиться по окончании вахты в связи с неприбытием сменного персонала, тогда по итогам учетного периода (так как при вахтовом методе применяется суммированный учет рабочего времени) такая переработка может быть признана сверхурочной работойстатьи 152, 300 ТК РФ; п. 5.5 Основных положений, утв. Постановлением Госкомтруда СССР, Секретариата ВЦСПС, Минздрава СССР от 31.12.87 № 794/33-82. Сверхурочная работа компенсируетсяст. 152 ТК РФ; Решение ВС от 15.10.2012 № АКПИ12-1068:

повышенной оплатой:

- за первые 2 часа работы, приходящиеся в среднем на каждый рабочий день учетного периода, — не менее чем в полуторном размере часовой тарифной ставки или часовой части оклада за каждый час;

- за остальные часы сверхурочной работы — в двойном размере часовой тарифной ставки или часовой части оклада за каждый час;

дополнительным временем отдыха — не менее времени, отработанного сверхурочно.

Если труд работника оплачивается на основе дневной тарифной ставки или оклада, то часовую тарифную ставку рассчитываем так:

работнику установлена дневная тарифная ставка:

работнику установлен оклад, часовую часть оклада рассчитываем по формуле (3) или (4).

Равномерно оплатить часы сверхурочной работы окладнику, независимо от колебания нормы рабочих часов по месяцам, позволяет расчет часовой части по формуле (3)Письмо Минздрава от 02.07.2014 № 16-4/2059436.

Пример. Расчет зарплаты вахтовику-окладнику

/ условие / В ООО «Транзит» на отдаленных объектах работы выполняются вахтовым методом. Учетный период — 1 год.

Графиком работы в апреле 2016 г. для И.А. Ковалева установлено:

- на период с 4 по 23 апреля 2016 г. — 18 смен по 10 часов;

- выходной день на вахте — воскресенье;

- дни в пути — 3 и 24 апреля (2 дня);

- дни междувахтового отдыха — 1 апреля и с 25 по 29 апреля (6 дней).

Количество календарных дней вахты — 20 календарных дней.

Норма рабочих часов за 2016 г. — 1974 часа.

Норма рабочих дней в 2016 г. — 247 рабочих дней.

Работнику установлен оклад 40 000 руб. в месяц.

Размер надбавки взамен суточных установлен как 30% от оклада.

/ решение / Для расчета зарплаты И.А. Ковалева за апрель используем следующий алгоритм.

ШАГ 1. Рассчитываем зарплату за отработанное на вахте время по формуле (3):

40 000 руб. х 12 мес. / 1974 ч х 10 ч х 18 смен = 43 769 руб.

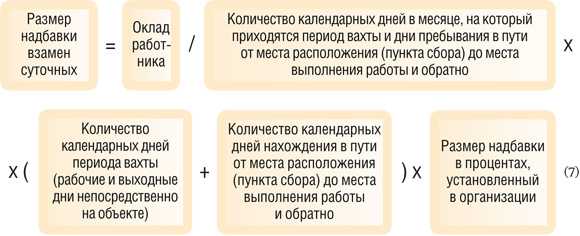

ШАГ 2. Рассчитываем размер надбавки взамен суточных по формуле (7):

40 000 руб. / 30 дн. х (20 дн. + 2 дн.) х 30% = 8800 руб.

ШАГ 3. Рассчитываем доплату за дни междувахтового отдыха.

Определяем размер дневной ставки работника по формуле (10):

40 000 руб. х 12 мес. / 247 раб. дн. = 1943,32 руб/д.

Определяем сумму оплаты дней междувахтового отдыха, приходящихся на апрель, по формуле (8):

1943,32 руб/д. х 6 дн. = 11 659,92 руб.

ШАГ 4. Рассчитываем сумму доплаты за дни нахождения в пути по формуле (12):

1943,32 руб/д. х 2 дн. = 3886,64 руб.

ШАГ 5. Определяем суммы выплат работнику за апрель 2016 г.:

43 769 руб. + 8800 руб. + 11 659,92 руб. + 3886,64 руб. = 68 115,56 руб.

Величина надбавки за условия несения вахты

В документах коллективном и трудовом договорах устанавливаются размер и условия предоставления надбавки (ст. 302 ТК РФ). Обязательное условие об установлении размера доплаты касается предприятий коммерческой сферы деятельности. При определении величины учитывается мнение представительного органа наемных работников предприятия. Размер надбавки для предприятий бюджетного финансирования определяется законодательными актами.

Компенсация расходов при несении вахты в форме надбавки выплачивается только лицам, допущенным законодательством к особому режиму труда. Ограничения действуют по отношению к несовершеннолетним, беременным, матерям-одиночкам с малолетними детьми и лицам, которым по состоянию здоровья противопоказан климат местности. Выплаты надбавки лицам с ограничениями несения вахты незаконны. Установлены некоторые особенности начисления надбавки.

| Условия начисления | Особенности |

| Базовая величина для определения величины надбавки | Доплата предоставляется преимущественно в размере процентной ставки к заработной плате или окладу. Начисления в фиксированной величине производятся реже в связи со сложностью ведения учета |

| Дни месяца, учитываемые для начисления суммы | Расчет общей суммы выплаты ведется не в рабочих, а в календарных днях |

| Требование к исполнению обязанностей | На размер выплаты не отражается факт осуществления работы или ее отсутствие при вынужденном простое |

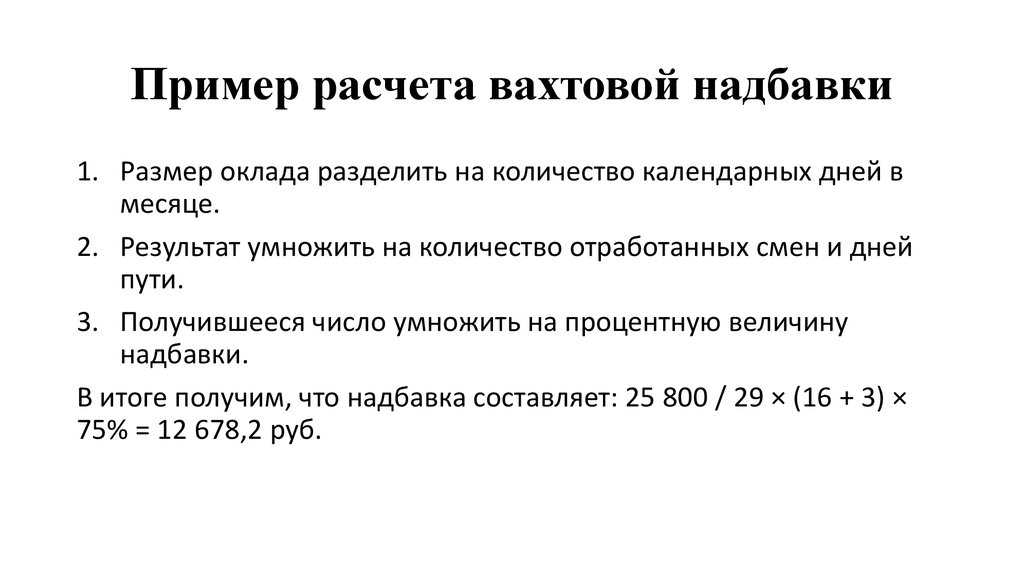

Пример исчисления суммы надбавки. Предприятие имеет в штате вахтовых работников. Внутренними документами определена величина надбавки в размере 50% от оклада. Сотрудник М. с окладом по штату в размере 25 000 рублей в апреле месяце отработал 20 дней вахтовым способом, включая время нахождения в пути. При начислении вознаграждения была рассчитана надбавка за вахту в апреле: Н = 25 000 / 30 х 20 х 50% = 8 333,3 рубля.

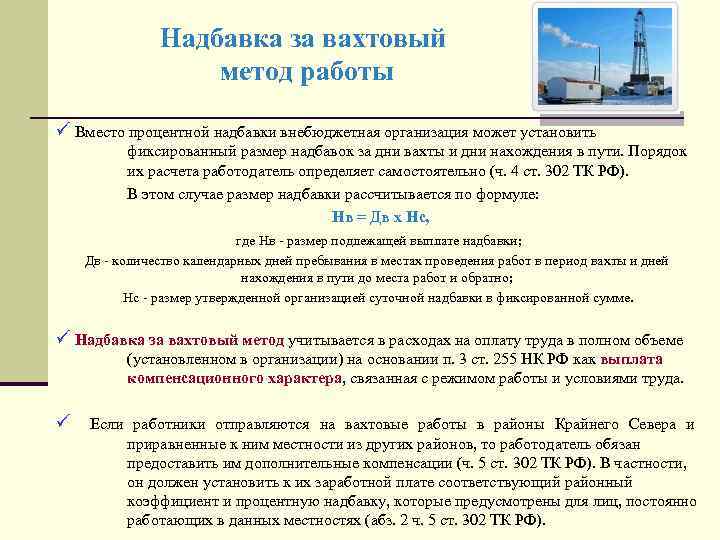

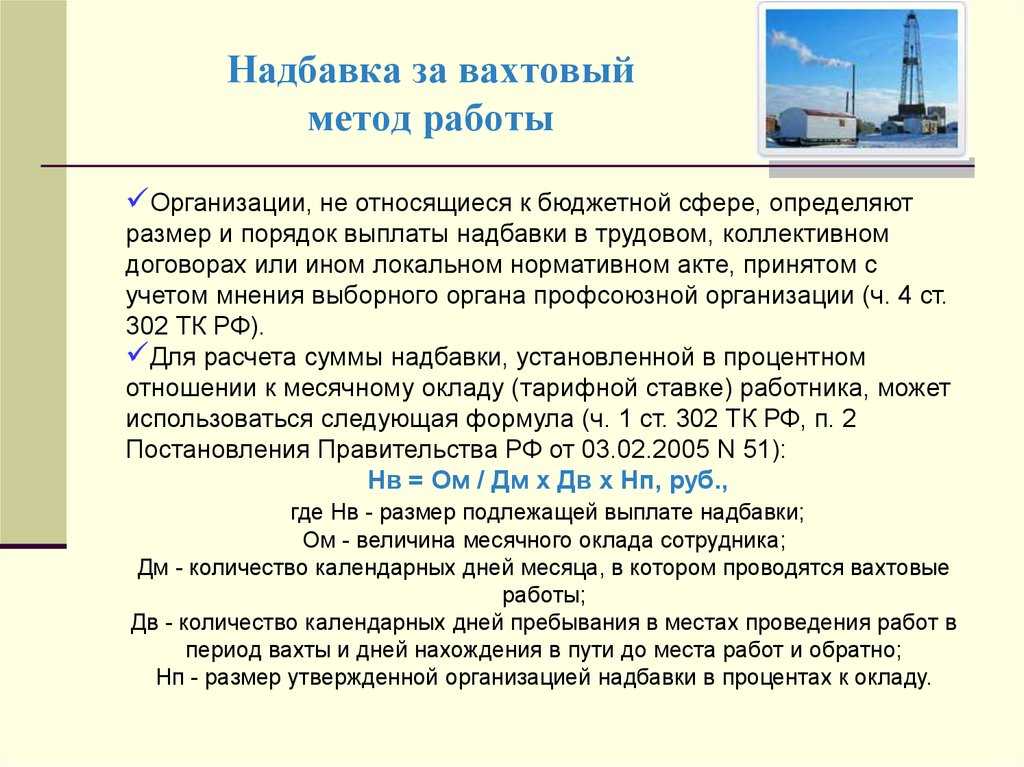

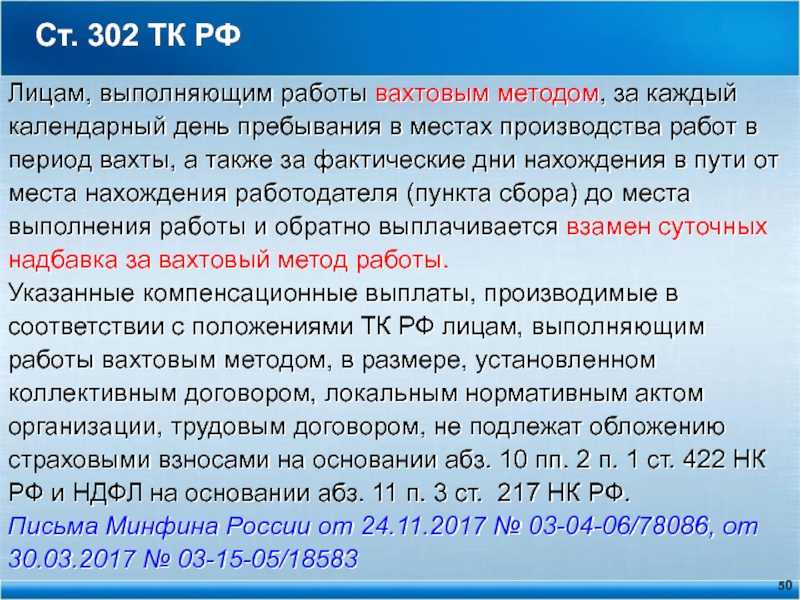

Надбавка за вахтовый метод работы (базовые законодательные моменты)

Вахтой называется такой вид рабочей деятельности, когда специалист трудится вдалеке от своего основного места жительства и не может каждодневно доставляться по адресу проживания (ч. 1 ст. 297 Трудового кодекса РФ). Основные вопросы рабочего функционирования в таком режиме урегулированы Трудовым кодексом РФ в гл. 47. Традиционно за удаленную от обычного места проживания рабочую деятельность выплачивается надбавка, призванная некоторым образом компенсировать связанные с этим неудобства и лишения.

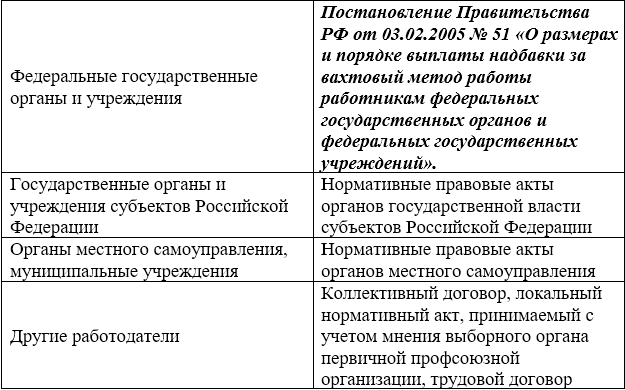

Базовые положения, касающиеся доплат за вахтовый труд, определены ст. 302 ТК РФ. Согласно ч. 1 этой статьи, доплата начисляется за каждый день удаленного от дома труда, а также дни, проведенные в пути от места сбора до рабочего пункта и обратно. Конкретно процедура оплаты и величина выплат за вахтовую работу в госорганах определяется Правительством РФ и региональным законодательством, а в отношении вахтового труда на частных предприятиях — самими предприятиями.

Таким образом, нормативная база по вопросам дополнительной оплаты за вахтовую деятельность в первую очередь представлена:

- Трудовым кодексом РФ.

- Постановлением Правительства РФ «О размере и порядке выплаты…от 03.02.2005 № 51.

- Региональным законодательством.

- Коллективным договором и внутренней документацией конкретной частной компании.

Удержания из зарплаты при вахтовом методе

Из зарплаты, выплачиваемой сотруднику, может производиться несколько видов удержаний. В обязательном порядке работодатель обязан в качестве налогового агента удерживать с выплат работникам НДФЛ. Также на работника может поступить исполнительный лист на удержание алиментов или других присужденных к взысканию сумм. Кроме того, сотрудник волен сам изъявить желание на удержание у него определенных сумм: профвзносов, погашение займа, полученного у предприятия и др.

Удержание НДФЛ и расчет алиментов при вахтовом методе работы имеют ряд особенностей. Так, с выплат исходя из оклада, а также установленных премий и иных стимулирующих выплат удержания производятся полностью в обычном порядке.

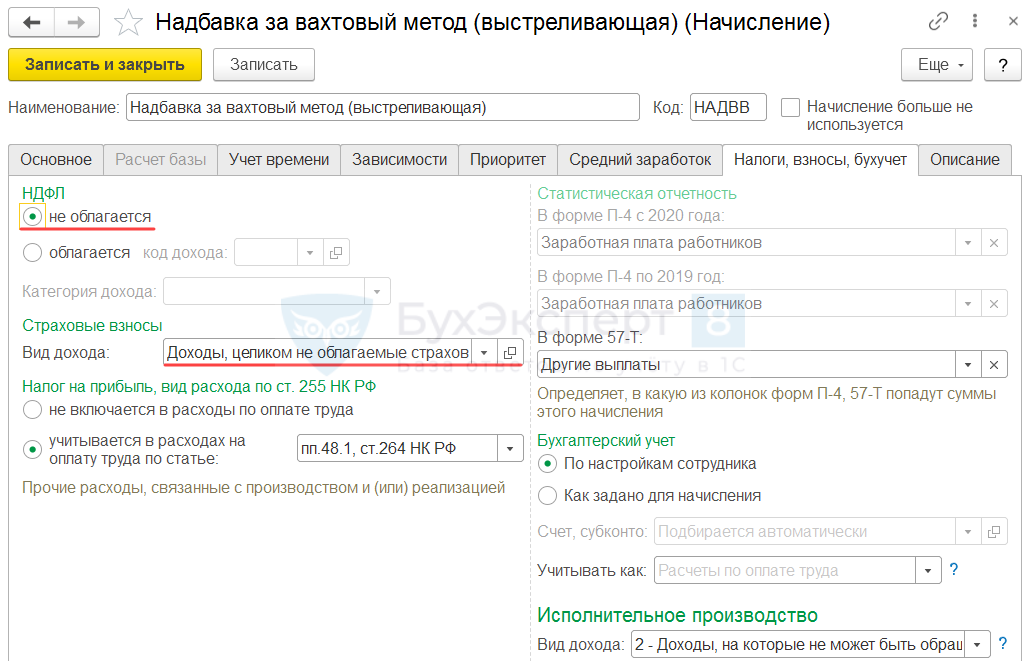

А вот с вахтовой надбавки удержания подоходного налога и алиментов не производятся. Связано это с тем, что выплата является компенсационной.

Вернемся к нашему примеру.

Семенов С.С. является резидентом России, поэтому с его дохода удерживается НДФЛ в размере 13 %. У него есть ребенок 10 лет, на которого он уплачивает алименты в размере 25 % по исполнительному листу. Сотрудник написал заявление на предоставление социального вычета на ребенка в размере 1400 руб.

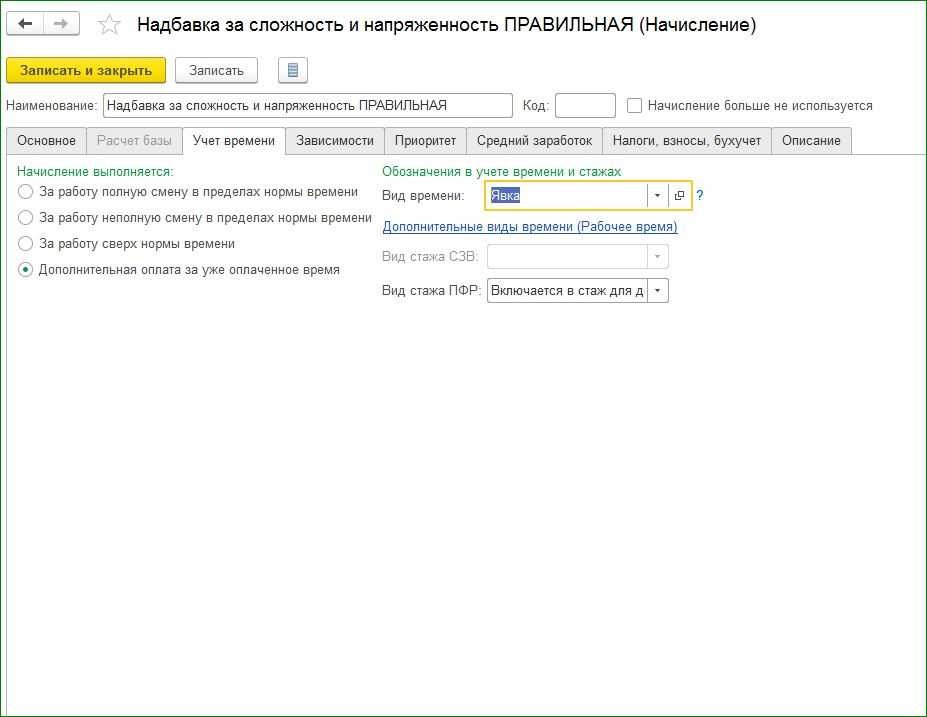

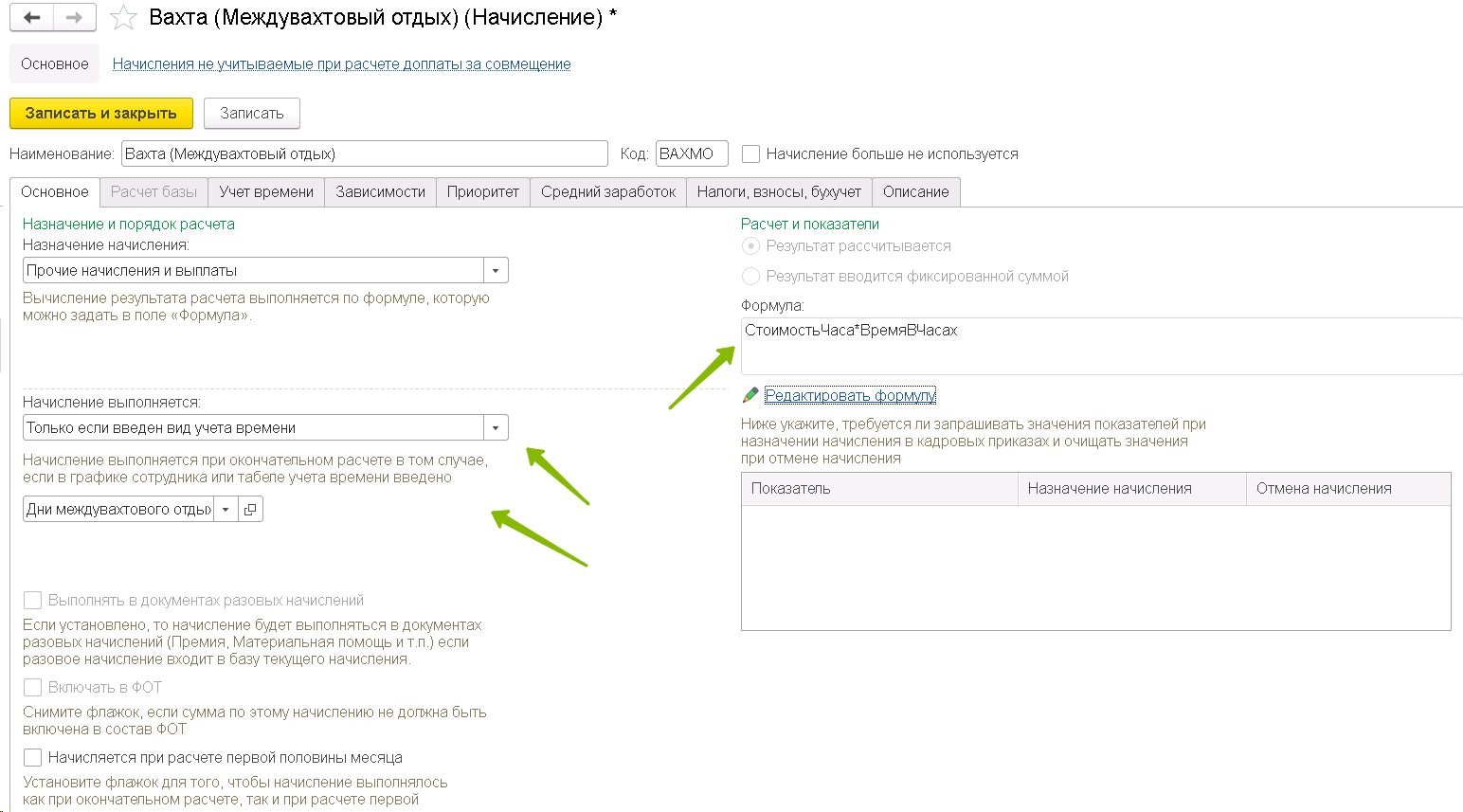

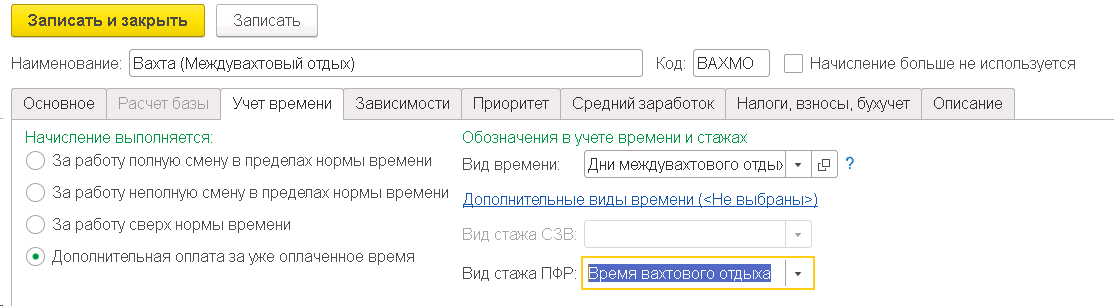

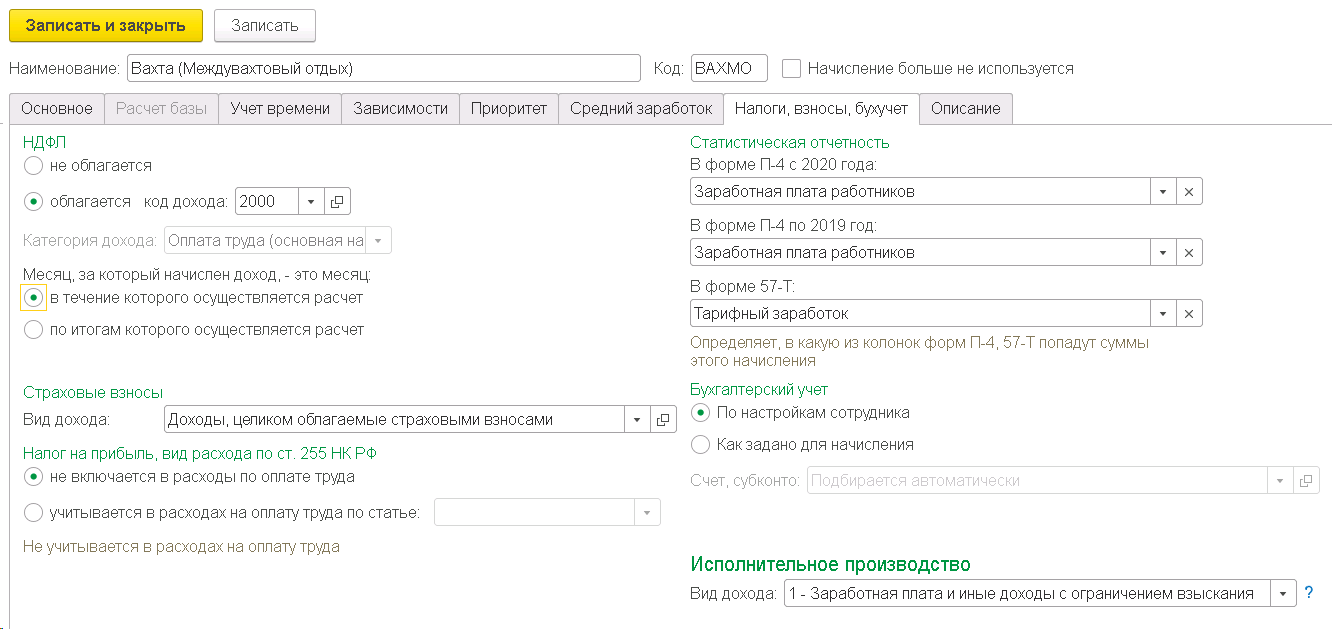

Настройка начислений

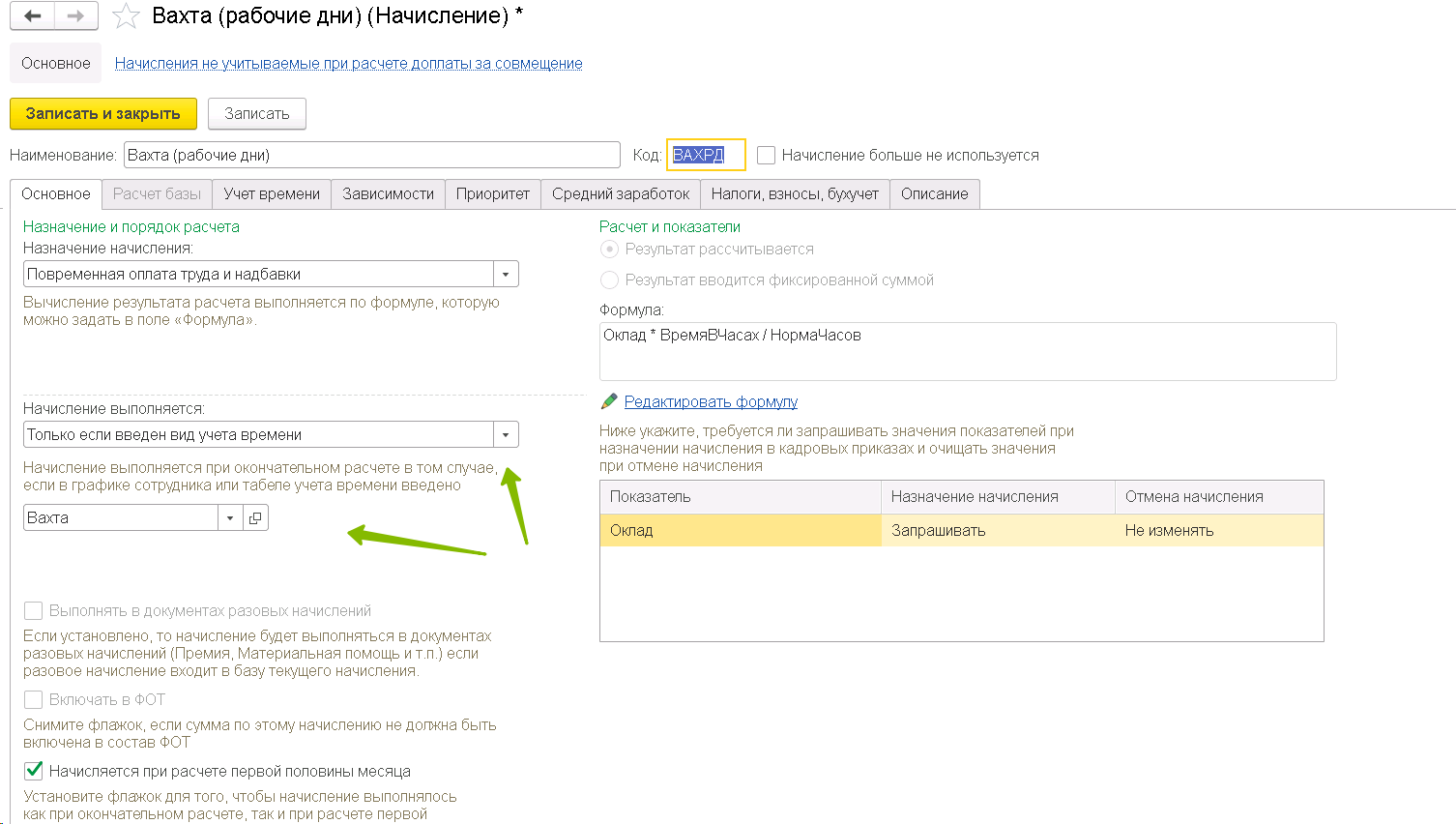

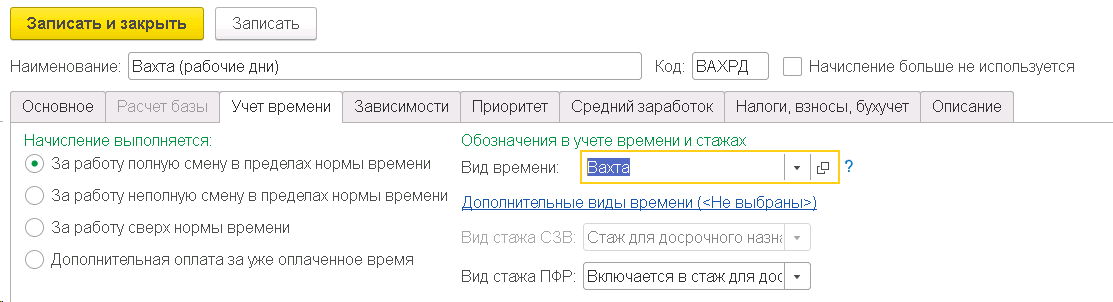

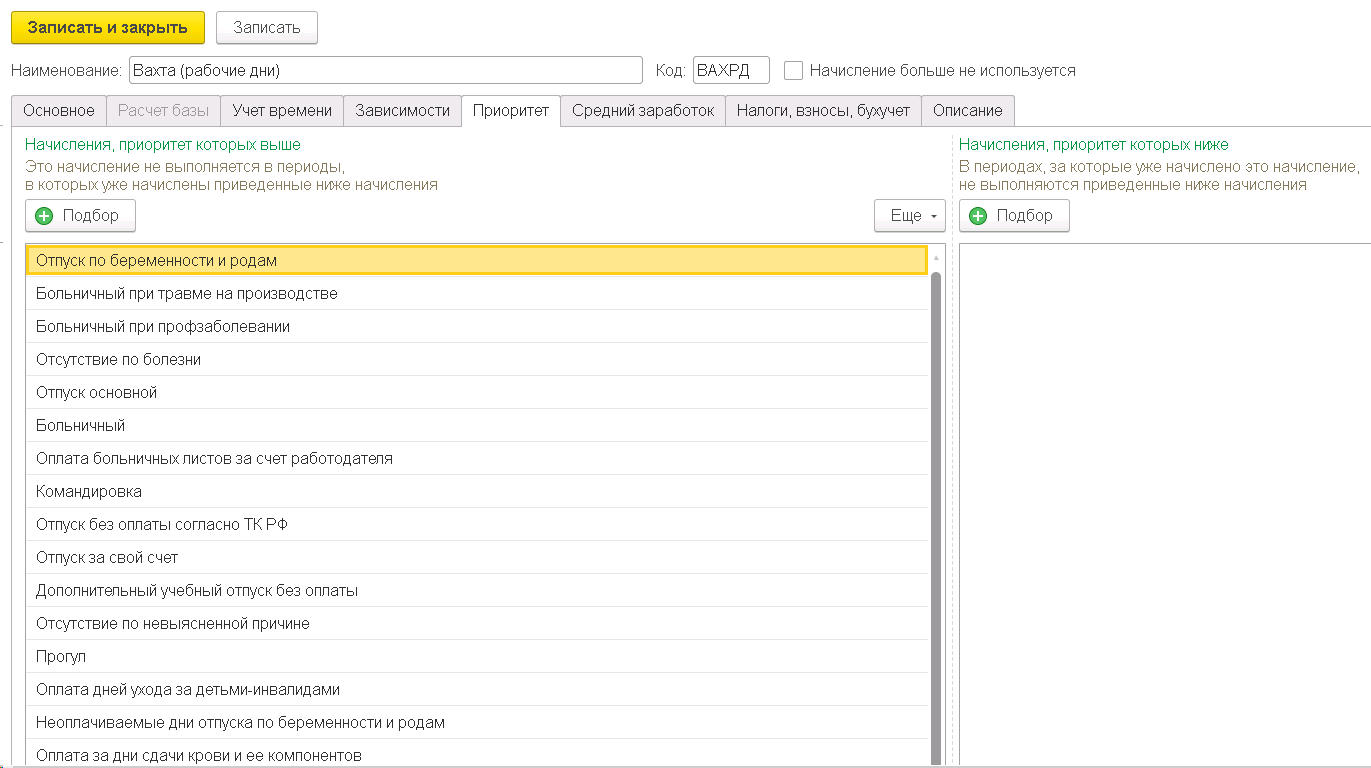

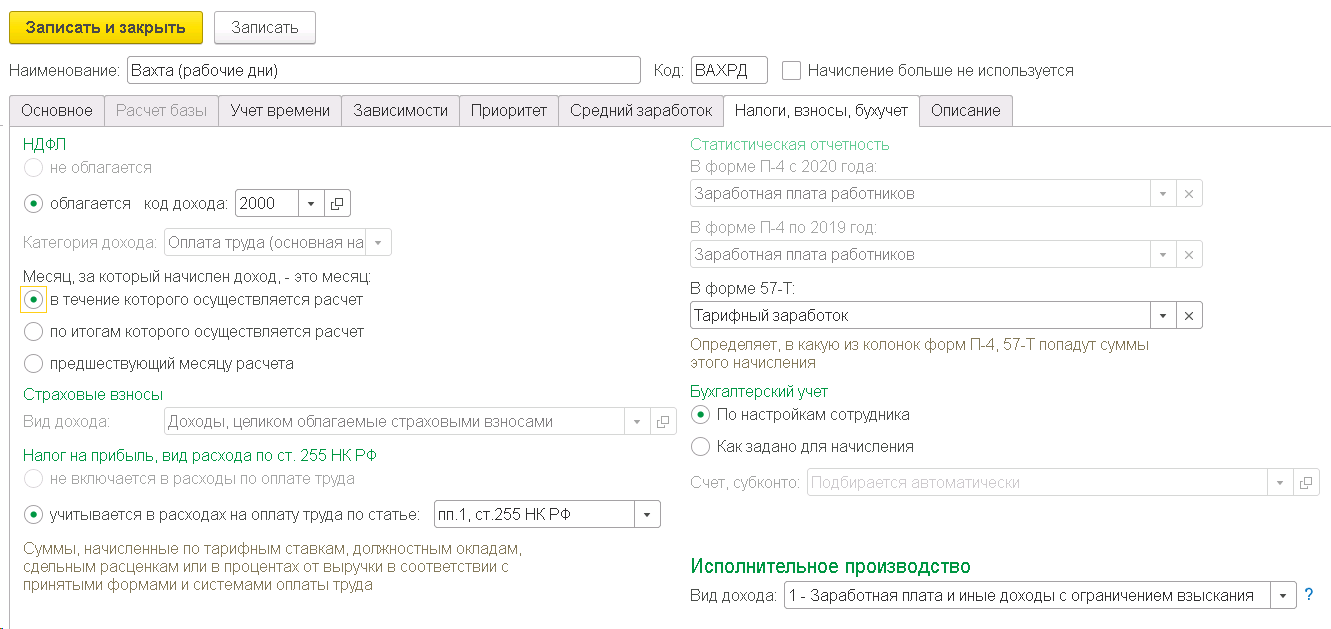

1. Вахта (рабочие дни)

>>> Для рабочих, выполняющих работу сдельно, оплата труда вахтовой работы рассчитывается за тот объем, который они выполнили фактически: по комплексным, укрупненным и другим существующим нормам и расценкам

>>> Для рабочих, выполняющих работу повременно, оплата труда на вахте рассчитывается за все время, которое они фактически отработали и исчисляется в часах из расчет действующих тарифных ставок и присвоенных разрядов.

>>> В случае оплаты по месячным должностным окладам оплата выполняется из расчета часовой ставки за время, которое было фактически отработано.

Настройка – Начисления – Создать

Проще всего здесь скопировать и переименовать начисление Оплата по окладу (по часам). В него потребуется внести лишь изменения на вкладке Основное (выполняется только если введен вид учета времени Вахта) Учет времени (поставить вид времени Вахта).

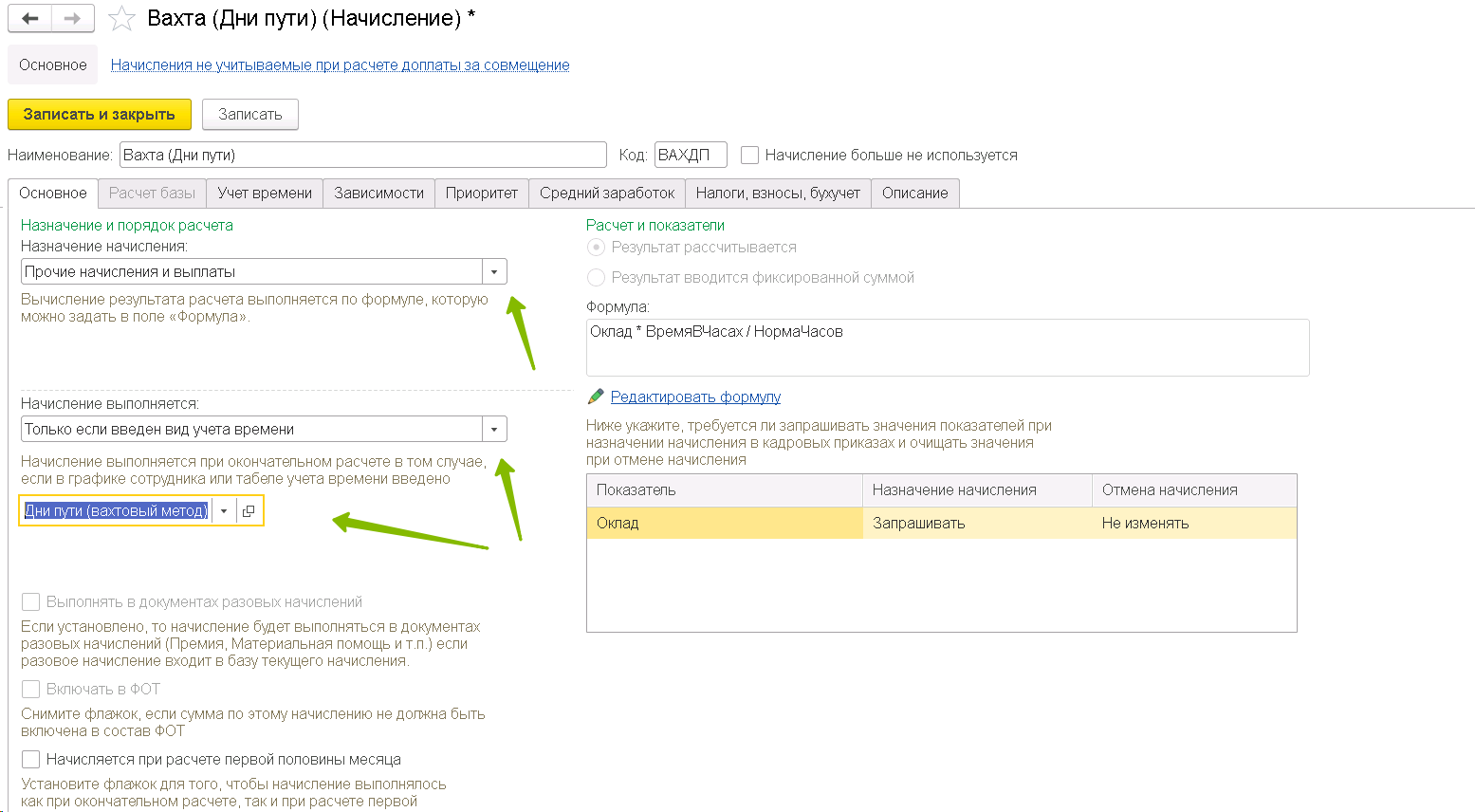

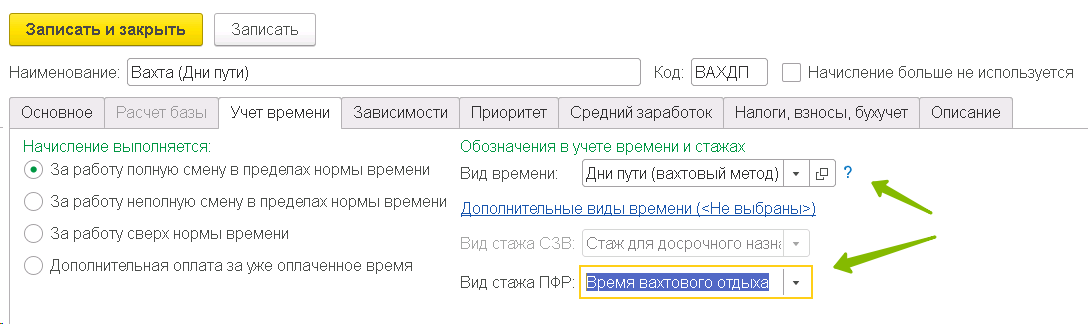

2. Дни пути

Согласно статье 302 ТК РФ, работникам, выполняющим работы вахтовым методом, за каждый календарный день в пути от места расположения работодателя (пункта сбора) до места выполнения работ и обратно компенсируются в размере дневной тарифной ставки за день.

Компенсируются как дни, предусмотренные графиком работы на вахте, так и дни задержки в пути по метеорологическим условиям или вине транспортных организаций.

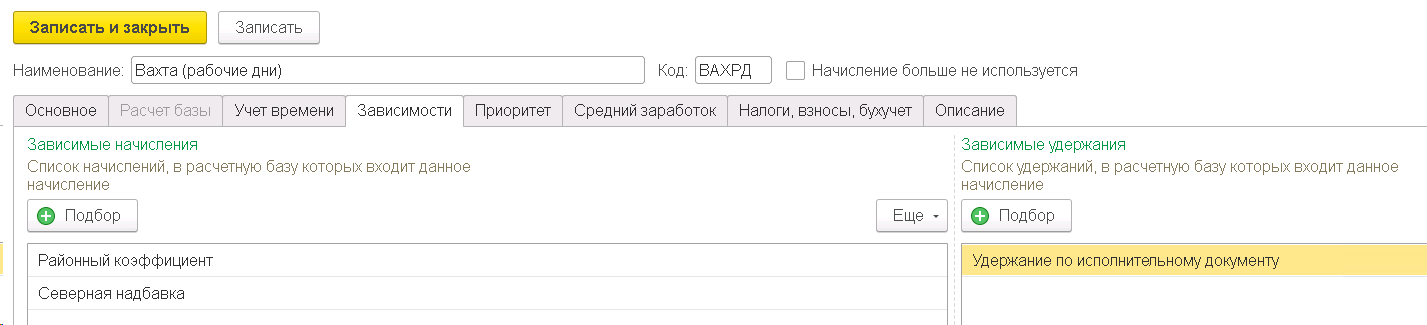

Вкладки Зависимости и Приоритет

– пусто.

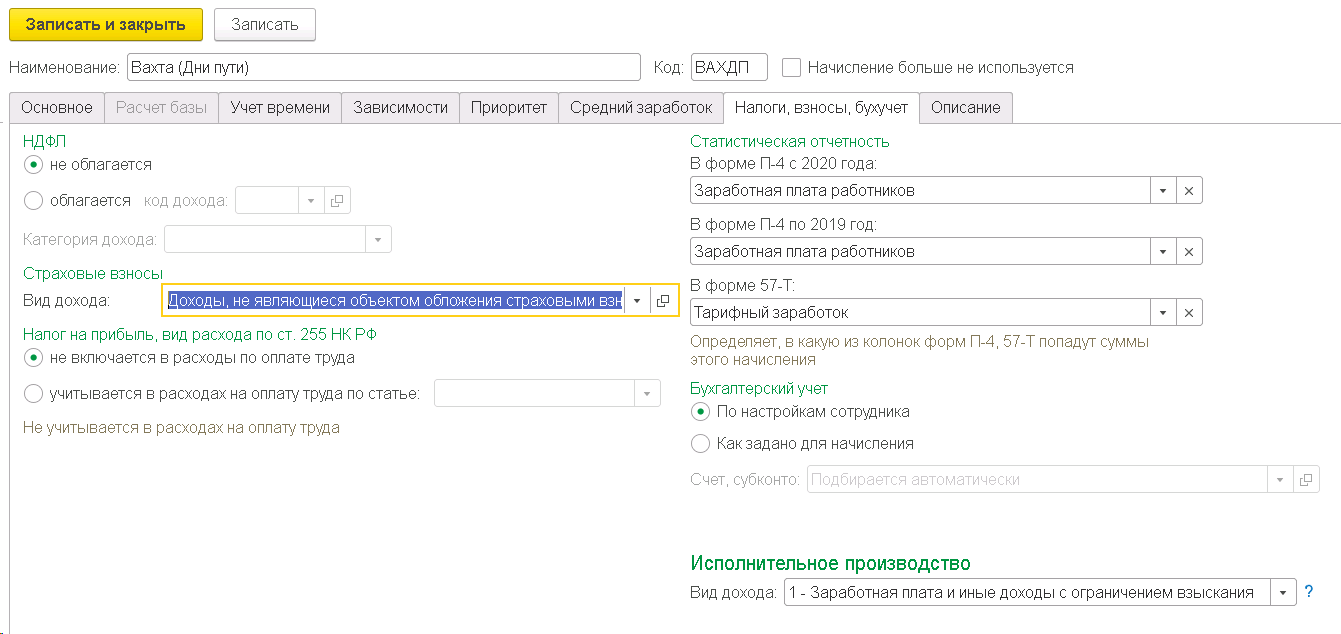

Данный вид начисления является компенсацией и не облагается НДФЛ и взносами, однако, если работодатель дополнительно оплачивает работнику проезд от места жительства до пункта сбора, то эту сумму он уже обязан обложить НДФЛ и страховыми взносами.

3. Оплата междувахтового отдыха

В соответствии со статьей 301 ТК каждый день отдыха в связи с переработкой рабочего времени на вахте (день междувахтового отдыха) должен оплачиваться по дневной тарифной ставке, дневной ставке (части должностного оклада за день работы), если более высокая оплата не предусмотрена в трудовом или коллективном договоре, либо локальном нормативном акте.

Дни междувахтового отдыха предоставляются сотрудникам в связи с переработкой во время работы на вахте.

Междувахтовый отдых фактически представляет собой суммированное время ежедневного и еженедельного отдыха (неиспользованного и накопленного за период вахты), которое в силу специфики данного вида работы предоставляется после периода вахты.

Следовательно, дни междувахтового отдыха не являются периодом освобождения от работы, а приходятся на присутственное время.

Такие разъяснения содержатся в определении Конституционного суда РФ от 12 июля 2006 г. №261-О.

Поэтому, при расчете среднего заработка, дни междувахтового отдыха и суммы зарплаты за эти дни из расчетного периода не исключаются.

Вкладки Зависимости и Приоритет

– пусто.

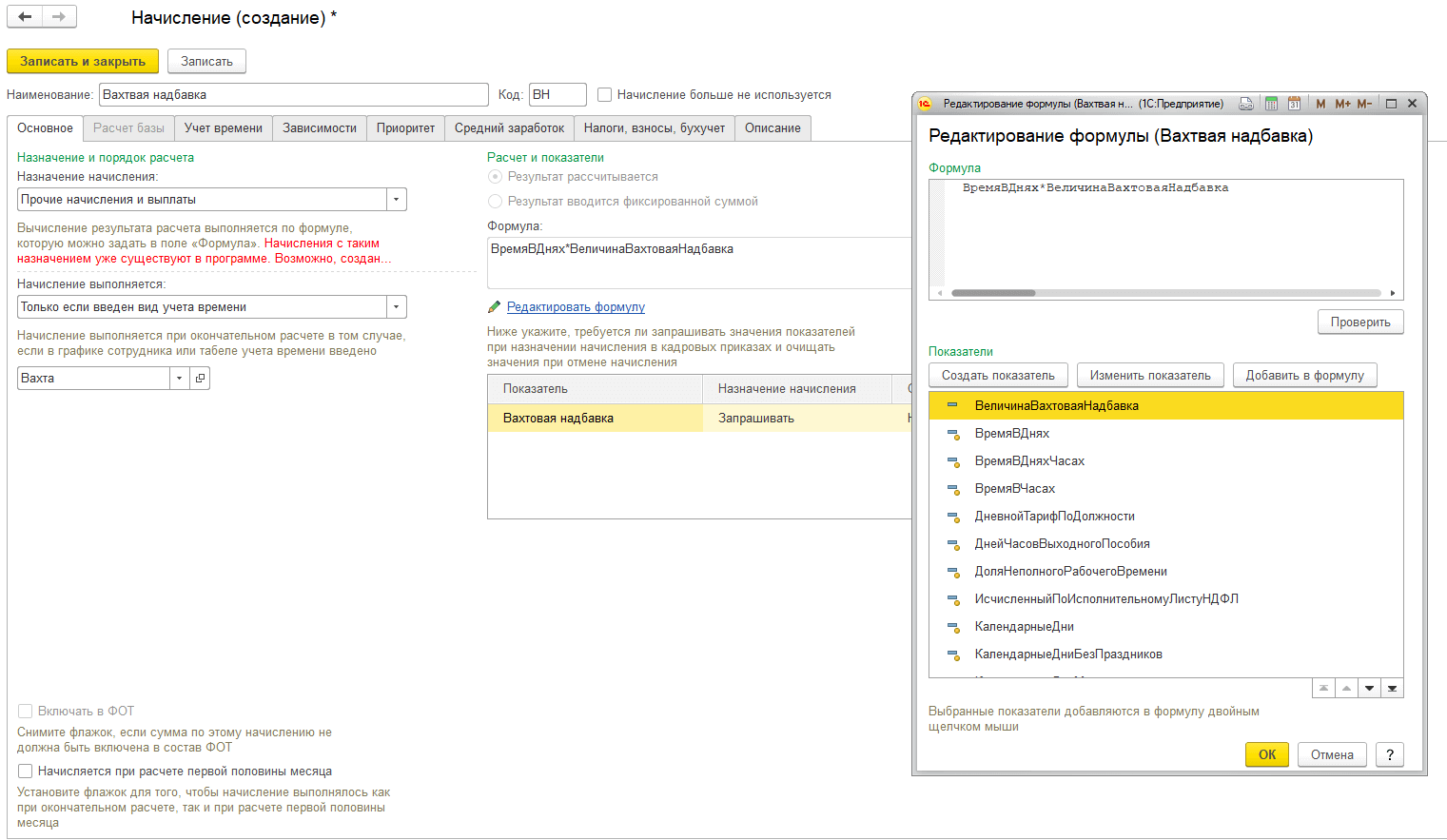

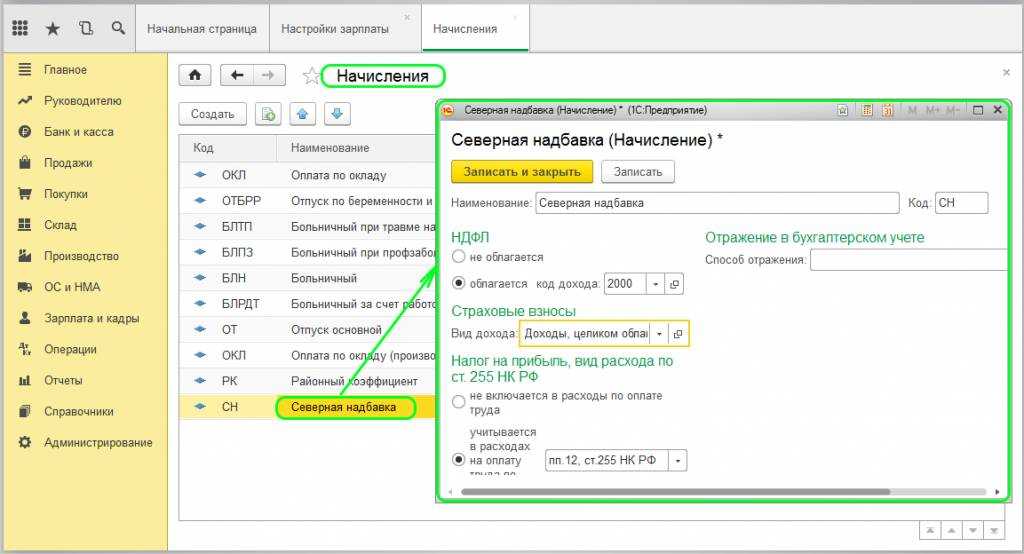

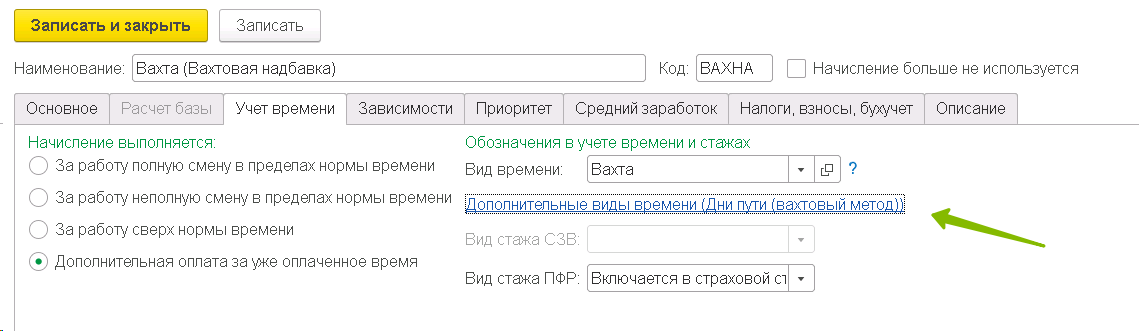

4. Вахтовая надбавка

Согласно статье 302 ТК РФ, работникам, выполняющим работы вахтовым методом, за каждый календарный день пребывания в местах выполнения работ, а также за фактические дни нахождения в пути от места нахождения работодателя (пункта сбора) до места выполнения работы и обратно выплачивается взамен суточных надбавка за вахтовый метод выполнения работы. По сути это – суточные.

Для работников организаций, финансируемых из государственного бюджета надбавка за вахтовый метод установлена постановлением правительства РФ от 03.02.05 №61.

Работникам организаций, не относящихся к бюджетной сфере, надбавка за вахтовый метод работ выплачивается в размере и порядке, установленном коллективным договором, локальным нормативным актом, трудовым договором.

Вахтовая надбавка, как и суточные, не облагается НДФЛ и страховыми взносами.

В данном примере укажем сумму суточных (вахтовой надбавки) в 700 р.

Вкладки Зависимости и Приоритет

– пусто.

Ошибки, допускаемые при налогообложении надбавки

Ошибка № 1. Сумма надбавки составляет значительную часть выплат вахтовых работников. Ошибочной является позиция о причислении надбавок к заработной плате с включением сумм в состав среднего заработка. Компенсация расходов за условия несения вахты является компенсацией и не учитывается при исчислении бюллетеней, отпускных и других выплат на основании среднего заработка.

Ошибка № 2. Работодатели имеют право нанимать в штат лиц с иностранным подданством. При заключении договора на ведение работ в условиях вахты необходимо учитывать требования к местонахождению лиц. Временно пребывающие, проживающие иностранцы имеют право на труд в регионе выдачи патента, разрешения или другого документа. Ограничение не распространяется на исполнение служебного задания в рамках командировки иностранного подданного.

Исключения составляют высококвалифицированные специалисты, имеющие право на труд в нескольких обозначенных документально регионах, и граждане ЕАЭС, работающие законно без оформления разрешения.

Налоговый учет процентной надбавки к заработной плате

По общим правилам, в состав расходов на оплату труда включаются любые начисления работникам в денежной и (или) натуральной формах, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства РФ, трудовыми договорами (контрактами) и (или) коллективными договорами (ст.255 НК РФ).

СОПРОВОЖДЕНИЕ БУХГАЛТЕРСКОГО УЧЕТА

Как уже было отмечено, возможность применения надбавки зависит от стажа работы работника (ст.317 ТК РФ). Однако дополнительные гарантии и компенсации лицам, работающим в регионах Крайнего Севера, могут устанавливаться, коллективными договорами, соглашениями, локальными нормативными актами (ст. 313 ТК РФ).

Важно!

Компанией может быть предусмотрено в трудовом и (или) коллективном договоре с работником, надбавки с первого дня работы для молодежи (до 30 лет). Такие надбавки могут учитываться в расходах на оплату труда в полном размере (Письмо Минфина РФ от 07.10.2013 г. №03-03-06/1/41462).

При применении УСН (объект – «доходы, уменьшенные на величину расходов») — выплаты, исчисленные, исходя из процентных надбавок, являются частью оплаты труда и учитываются при расчете единого налога (ст.315, ст.317 ТК РФ). Надбавки признаются в момент их выплаты работнику (пп.1 п.2 ст.346.17 НК РФ).

БУХГАЛТЕРСКОЕ ОБСЛУЖИВАНИЕ ЮР ЛИЦ

В части определения налоговой базы по НДФЛ никаких особенностей нет. Процентная надбавка – это доход, полученный работником в денежной форме, а поэтому облагается НДФЛ наряду с заработной платой на общих основаниях (п.1 ст.210 НК РФ, пп.6 п.1 ст.208 НК РФ).

Страховые взносы на обязательное пенсионное (социальное, медицинское) страхование, а также взносы на страхование от несчастных случаев и профзаболеваний начисляются в общеустановленном порядке (ч. 1 ст.1, ч.1 ст.7 Закона от 24.07.2009 г. №212-ФЗ «О страховых взносах в Пенсионный фонд РФ, Фонд социального страхования РФ, Федеральный фонд обязательного медицинского страхования», далее по тексту – Закон №212-ФЗ, с 1 января 2020 г. – в соответствии с главой 34 «Страховые взносы»).