- Цели создания

- Обзор документа

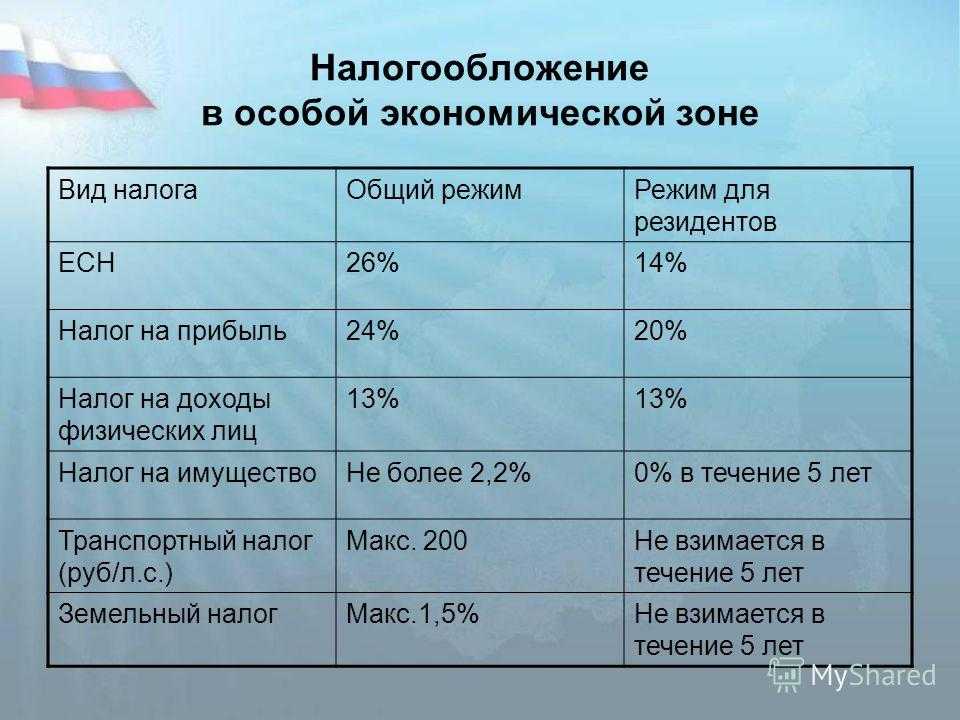

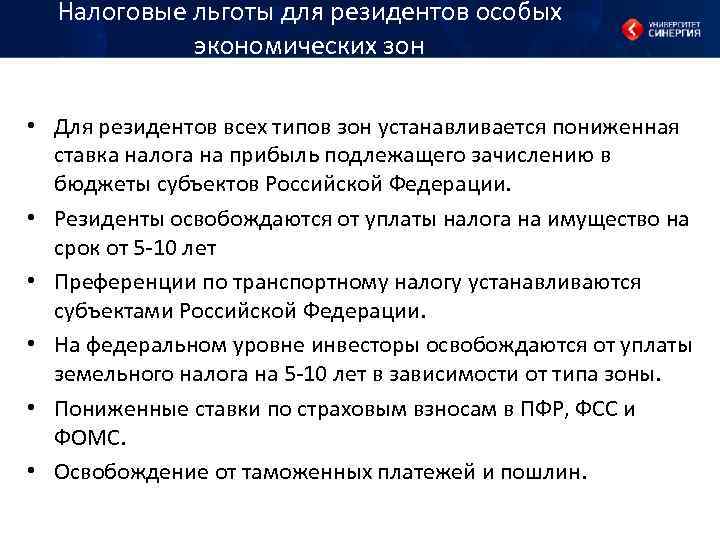

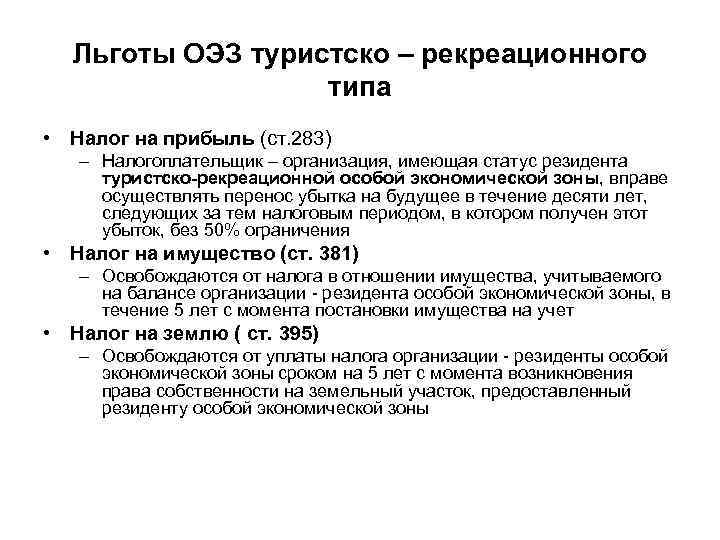

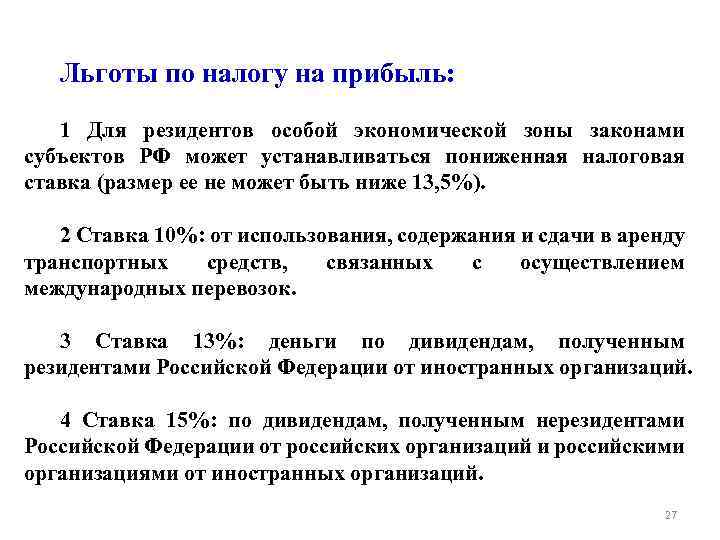

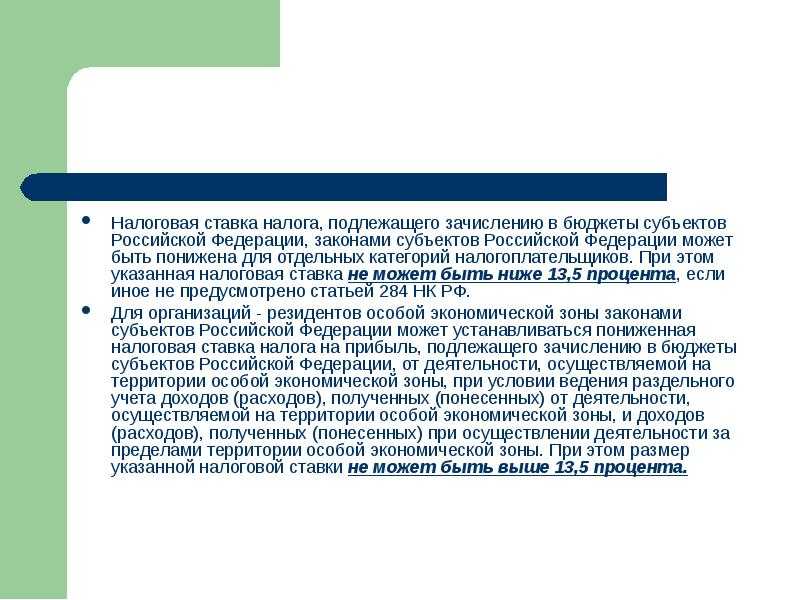

- Налог на прибыль

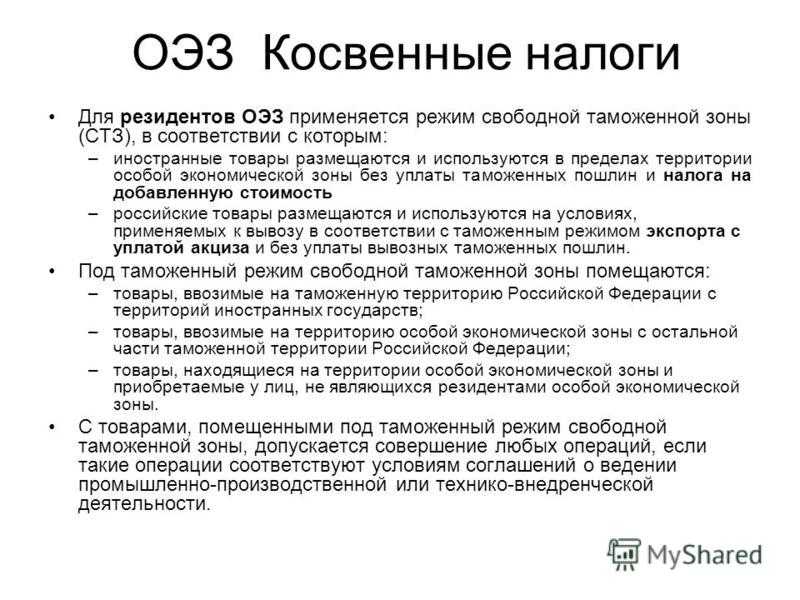

- Особенности налога на добавленную стоимость

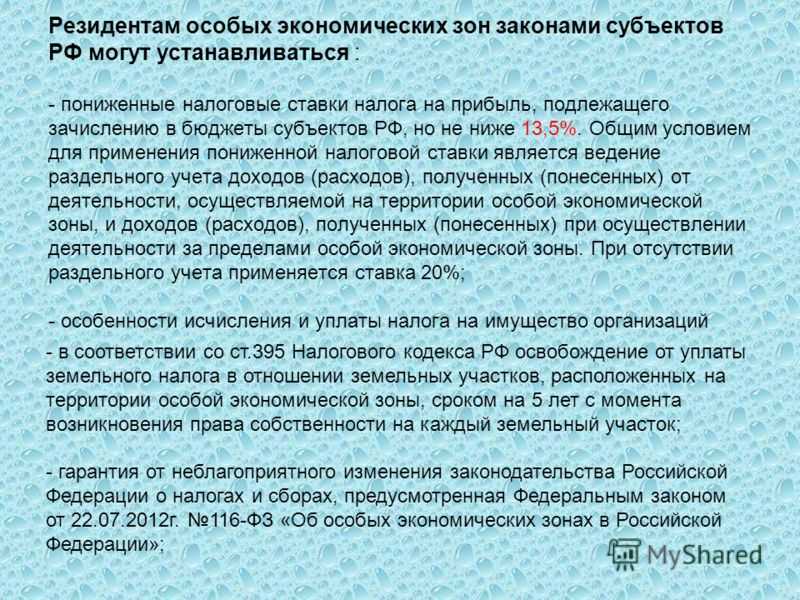

- Требования к резидентам ОЭЗ

- Территории опережающего социально-экономического развития, на которых может применяться таможенная процедура свободной таможенной зоны

- Письмо Департамента налоговой и таможенной политики Минфина России от 15 августа 2018 г. N 03-03-06/1/57692 Об особенностях налогообложения организаций — участников свободной экономической зоны

- Понятие особой экономической зоны

- Порядок создания ОЭЗ

- Цель создания ОЭЗ

- Недостатки, критика и подводные камни ТОСЭР

- Перечень ОЭЗ, созданных на территории Российской Федерации в соответствии с Федеральным законом от 22 июля 2005 г. № 116-ФЗ

- Россия и территории с особым статусом

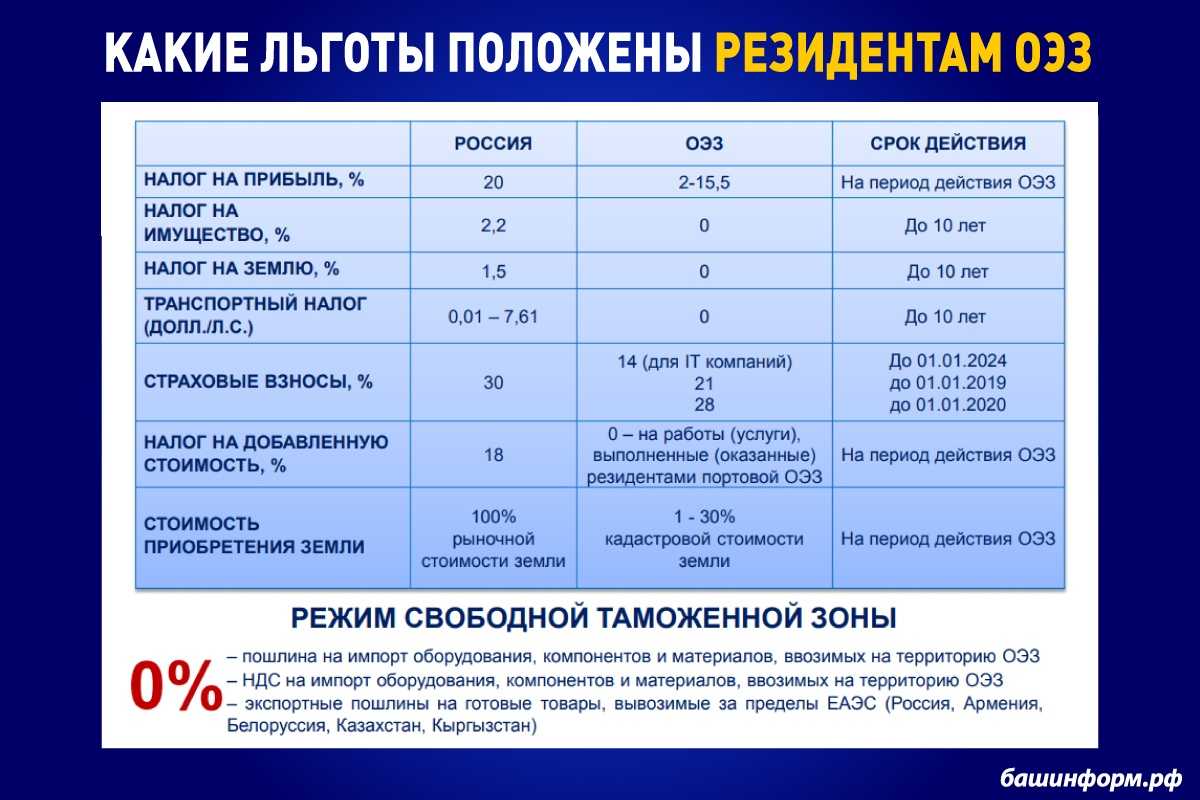

- Преимущества особого экономического режима

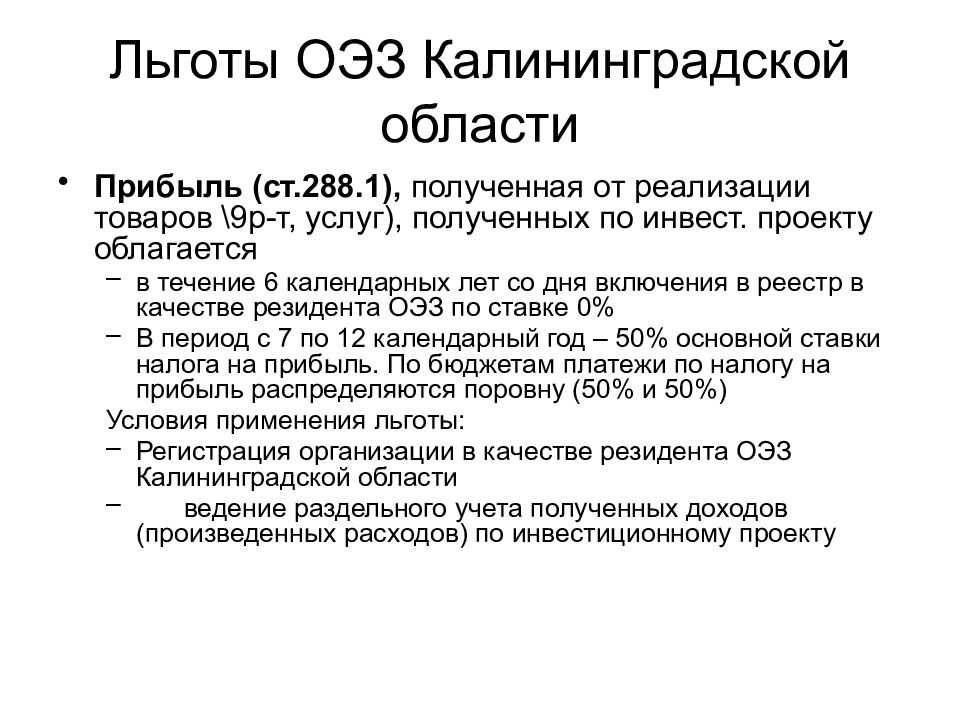

- ОЭЗ в Калининградской области (нормативные и правовые документы, регулирующие применение таможенной процедуры свободной таможенной зоны)

- Перенос убытков

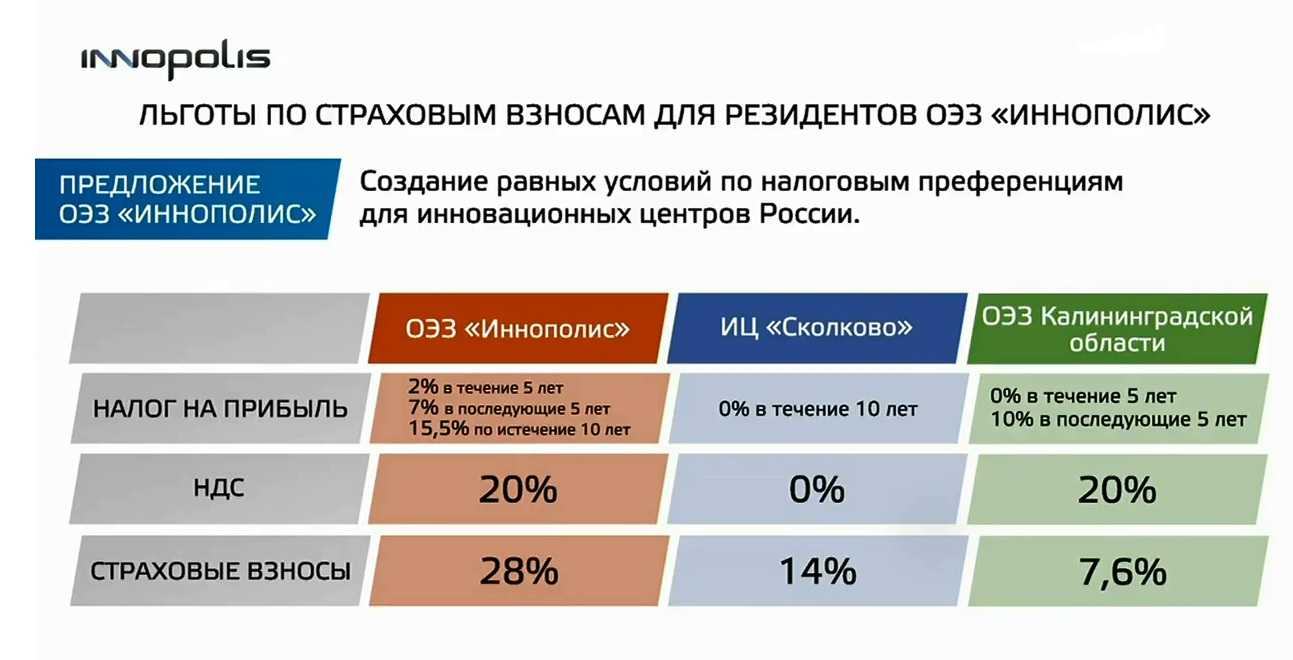

- Страховые взносы

- Выводы

Цели создания

Необходимость организации специальных экономических анклавов (зон) имеет, своей целью реализацию стратегических программ общегосударственного масштаба. Иногда решаемой с их помощью задачей является «подтягивание» отдельных отраслей и регионов. Таким образом, организация территорий с особым статусом преследует следующие цели:

- привлечение национальных и зарубежных инвестиций;

- организация дополнительных мест для трудоустройства высококвалифицированных специалистов, что способствует сохранению и увеличению интеллектуального капитала страны;

- способствует становлению российских товаропроизводителей и облегчает проведение импортозамещения.

Предприниматели и юрлица, которые работают в таких зонах, получают следующие бонусы:

- возможность привлечь высококвалифицированные отечественные кадры;

- льготные налоговые режимы, что благотворно влияет на снижение затрат и позволяет получать более выгодные условия на рынке;

- уменьшение затрат на импорт и экспорт, что существенно увеличивает доходность предприятия.

Тут в качестве специфического и характерного примера стоит привести Крым. Все структуры на его территории работали по законам Украины и, соответственно, по украинской системе налогообложения. Чтобы перестройка бизнеса прошла наименее болезненно для предпринимателей, государство ввело специальные налоговые режимы и таможенные правила исключительно для территории Крыма.

Собственно в зависимости от того, какую стратегическую роль призвана выполнять данная спецтерритория, и вводятся различные послабления для предпринимателей. Таким образом, резидентам облегчается работа, что обеспечивает ускоренное развитие определённых регионов или производственных сфер.

Обзор документа

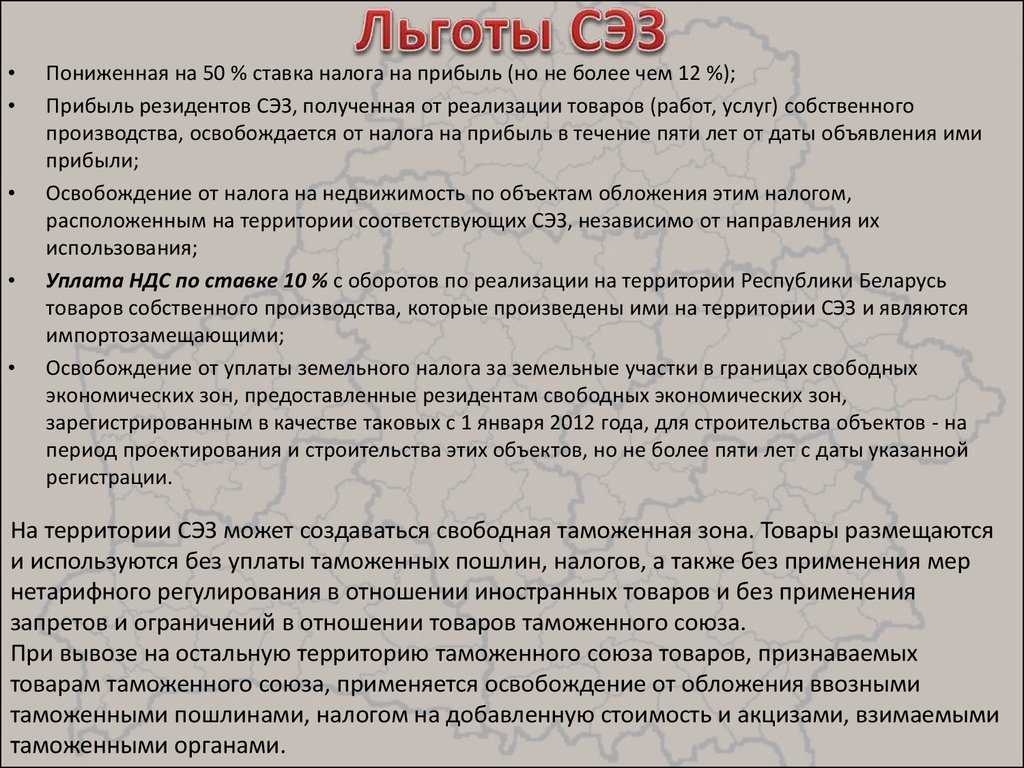

Участники крымской СЭЗ вправе воспользоваться пониженной ставкой налога на прибыль.

Это касается только прибыли, полученной от деятельности, предусмотренной договором о ведении деятельности в СЭЗ и осуществляемой на территории СЭЗ. Условие — раздельный учет доходов (расходов), полученных (понесенных) от деятельности, осуществляемой в соответствии с договором о ведении деятельности в СЭЗ, и доходов (расходов), полученных (понесенных) при осуществлении иной деятельности.

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

Налог на прибыль

Организации — резиденты промышленно-производственных ОЭЗ вправе в отношении собственных основных средств применять к основной норме амортизации специальный коэффициент, но не выше 2 (ст. 259 НК РФ). Во всех ОЭЗ налогоплательщики также могут экономить на расходах на научные исследования и опытно-конструкторские работы. Например, в соответствии с абз. 4 п. 2 ст. 262 НК РФ расходы на научные исследования и опытно-конструкторские разработки (в т.ч. не давшие положительного результата), произведенные налогоплательщиками-организациями, зарегистрированными и работающими на территориях ОЭЗ, признаются в отчетном (налоговом) периоде, в котором они были осуществлены, в размере фактических затрат. Указанный порядок распространяется не только на резидентов ОЭЗ, но и на организации, зарегистрированные и работающие на территории ОЭЗ.

В отношении ОЭЗ, зарегистрированных в Магаданской и Калининградской областях, отношения, возникающие при создании и функционировании данных зон с учетом их специфического географического положения и значения для геополитических интересов страны, а также в целях создания благоприятных условий для социально-экономического развития названных регионов, регулируются соответственно Законами N N 104-ФЗ и 16-ФЗ. Таким образом, порядок налогообложения в данных зонах отличается от установленного Законом N 116-ФЗ. Так, до 31 декабря 2006 г. в соответствии со ст. 5 Закона N 104-ФЗ действовало положение, при котором при осуществлении хозяйственной деятельности в пределах Магаданской области участники экономической зоны освобождаются от уплаты налогов в части, поступающей в федеральный бюджет, за исключением отчислений в Пенсионный фонд РФ и Фонд социального страхования РФ. В настоящее время (в период с 1 января 2007 г. по 31 декабря 2014 г.) участники этой экономической зоны при осуществлении ими хозяйственной деятельности на территории ОЭЗ и в пределах Магаданской области освобождаются от уплаты налога на прибыль, инвестируемую в развитие производства и социальной сферы на территории данной области. Эти льготы предоставляются, если участники зоны ведут отдельный учет операций финансово-хозяйственной деятельности, осуществляемых ими в пределах ОЭЗ и самой области.

В свою очередь, согласно ст. 17 Закона N 16-ФЗ в Калининградской области применяется особый порядок уплаты налога на прибыль организаций и налога на имущество организаций резидентами, установленный ст. ст. 288.1 и 385.1 НК РФ. Иные федеральные, региональные и местные налоги и сборы, а также взносы в государственные внебюджетные фонды уплачиваются в соответствии с законодательством Российской Федерации, законодательством Калининградской области и нормативными правовыми актами органов местного самоуправления. В течение первых шести лет с момента включения юридического лица в реестр резидентов ОЭЗ прибыль, полученная от реализации инвестиционного проекта, облагается по нулевой ставке. На данный момент ставка налога на прибыль составляет 20%, таким образом, при условии, что будут соблюдены требования абз. 2 и 3 п. 1 ст. 284 НК РФ (т.е. размеры поступлений в федеральный и региональный бюджеты в долевом соотношении не изменятся), ставка составит 10%.

Ряд льгот по налогу на прибыль в части налогообложения инновационной деятельности предусматривается также ст. 251 НК РФ. На основании положений пп. 14 п. 1 ст. 251 НК РФ при определении налоговой базы по налогу на прибыль не учитываются доходы в виде имущества, полученного налогоплательщиком в рамках целевого финансирования, в виде инвестиций, полученных при проведении инвестиционных конкурсов (торгов) в порядке, установленном законодательством Российской Федерации, в виде инвестиций, полученных от иностранных инвесторов на финансирование капитальных вложений производственного назначения, при условии использования их в течение одного календарного года с момента получения, а также в виде средств, полученных из Российского фонда фундаментальных исследований, Российского фонда технологического развития, Российского гуманитарного научного фонда, Фонда содействия развитию малых форм предприятий в научно-технической сфере, Федерального фонда производственных инноваций.

Особенности налога на добавленную стоимость

Важно! От обложения НДС освобождаются резиденты портовой зоны.

Данное правило прописано в п. 3. Ст. 149 НК РФ. Главным условием его реализации считается ведение раздельного учета. Необходимо отдельно отражать в документах операции, которые подлежат НДС и которые не облагаются данным налогом.

Наряду с данным условием существует еще одно требование, касающееся нулевой ставки НДС. Необходимо реализовывать товары, которые подходят под таможенный режим установленной таможенной зоны. Не менее важным условием считается сдача в налоговую документов, подтверждающих данный фактор.

Благодаря данному послаблению, можно снизить траты в процессе реализации проектов и запуска производств, для которых требуется ввозить:

- строительные материалы;

- сырье;

- оборудование;

- комплектующие.

Все это можно приобрести и завести в страну без оплаты НДС и таможенных сборов.

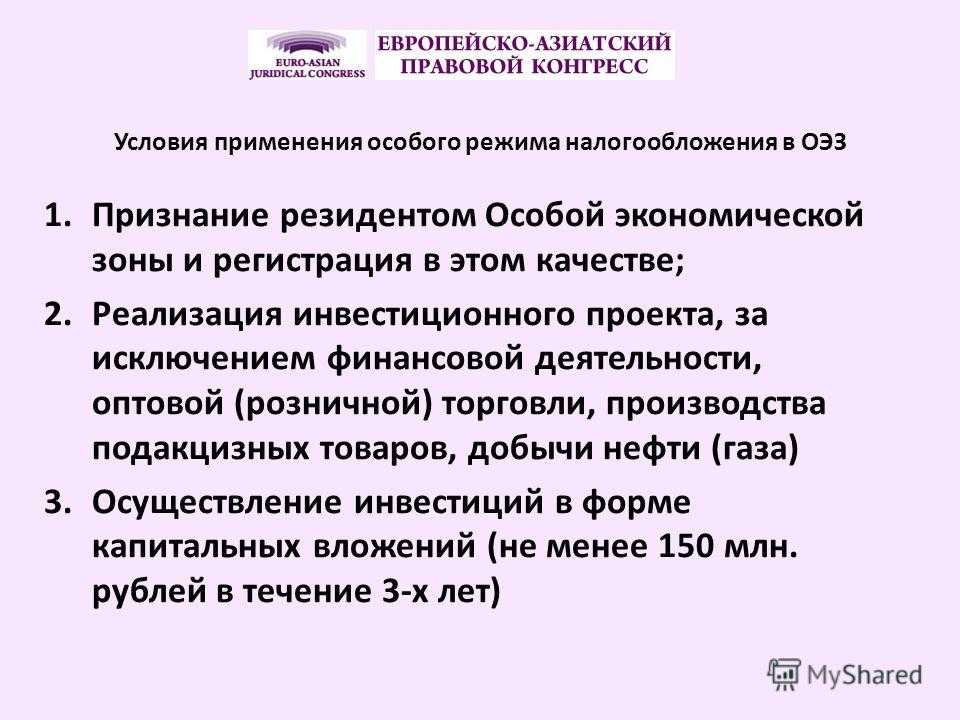

Требования к резидентам ОЭЗ

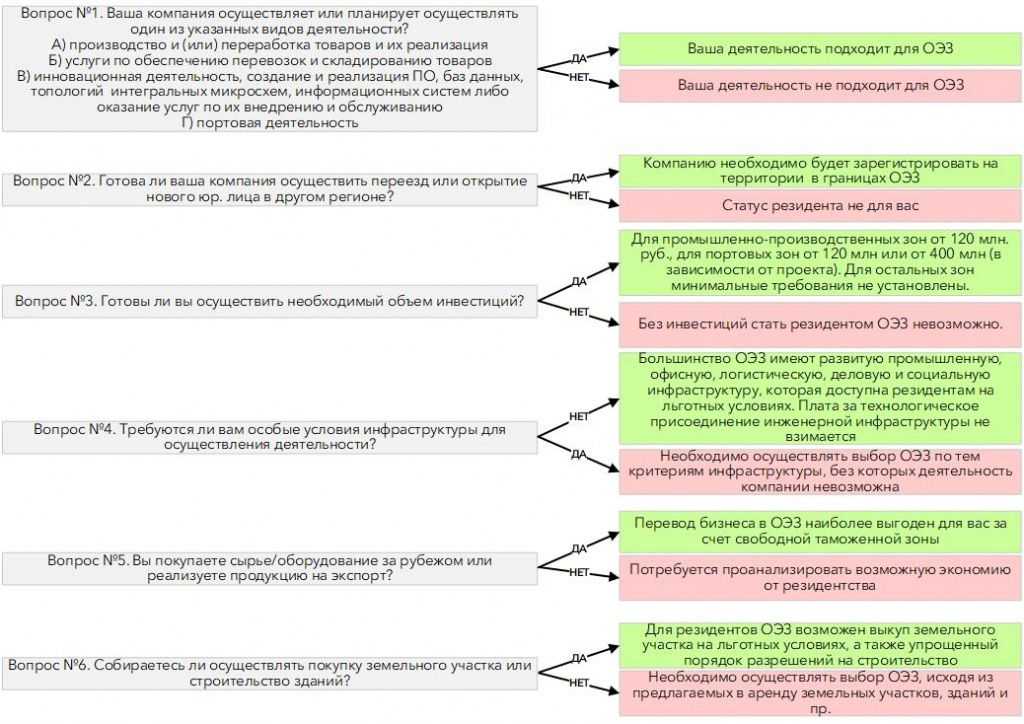

Однако не каждое предприятие может получить статус резидента особой экономической зоны и воспользоваться предоставляемыми ей выгодами. Законодательство устанавливает ряд требований, которым нужно соответствовать, чтобы стать резидентом, в числе которых:

Осуществление предпринимательской деятельности в одной из приоритетных сфер

Рис. 3. Виды предпринимательской деятельности в разрешенных ОЭЗ

Примечание:

-

Кроме производства подакцизной продукции (за исключением автомобилей и мотоциклов), а также добычи полезных ископаемых, оптовой и розничной торговли. Банки, страховщики, консалтинговые фирмы и другие поставщики услуг для бизнеса могут осуществлять деятельность в СЭЗ, но не могут быть ее резидентами и пользоваться льготами.

-

Из трех существовавших ПОЭЗ в России осталась лишь одна ОЭЗ в Ульяновское области, практика показала, что первоначально разрешенные виды деятельности не являются инвестиционно-привлекательными для инвесторов, поэтому ПОЭЗ Ульяновская расширила возможные виды деятельности, включив в их число производство и торговлю.

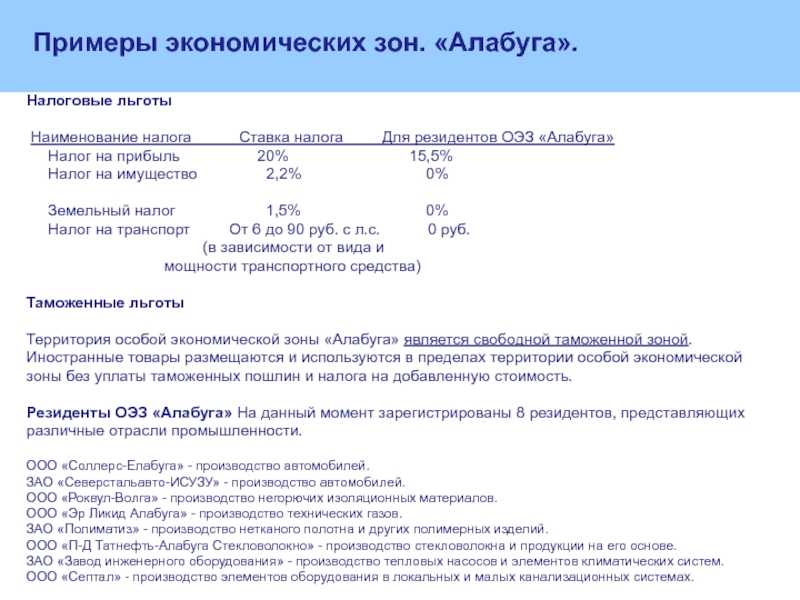

Исходя из доступности сырья и потребностей региона, большинство ОЭЗ ППТ определяют приоритетные сферы предпринимательской деятельности, которые будут формировать основной состав резидентов. Например, при создании ОЭЗ ППТ «Алабуга» учитывалась перспектива формирования автомобильного кластера, поэтому многие резиденты осуществляют деятельность, связанную с автомобилестроением.

На производство машин и оборудования, различных автокомпонентов ориентирована ОЭЗ ППТ «Липецк», что обуславливается близостью крупнейшего металлургического комбината и делает актуальным выпуск металлоемкой продукции.

Но большинство ОЭЗ ППТ не предъявляют особых требований к профилю деятельности резидентов, поэтому в их числе множество предприятий различных сфер промышленности.

Для ОЭЗ ТВТ характерна расположенность вблизи крупных научных центров, так как высокотехнологичное производство, на которое ориентирована данная категория ОЭЗ, требует привлечения квалифицированных кадров.

Требования к организационно-правовой форме

Кроме того, резиденты ОЭЗ не вправе иметь филиалы и представительства за ее пределами.

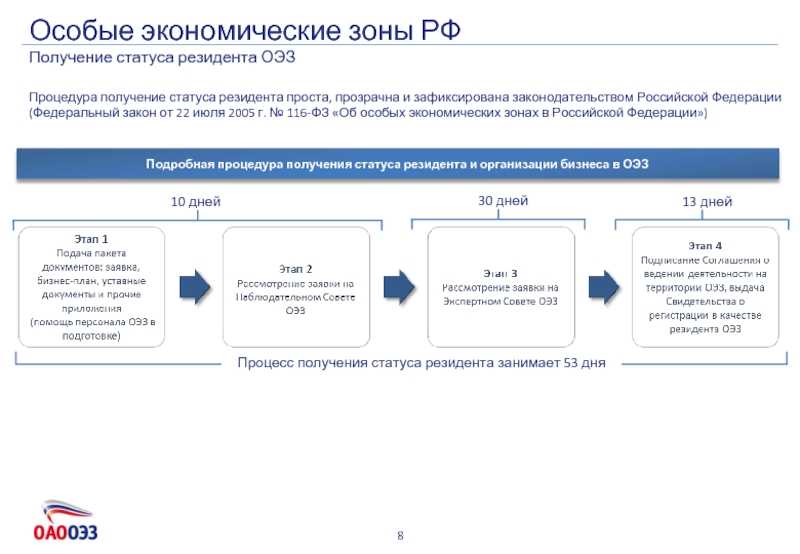

Рис. 4. Процесс получения статуса резидента осуществляется по следующим этапам:

Примечание: Для ОЭЗ ТВТ применяется упрощенная процедура получения статуса резидента, если объем инвестиций не превышает 30 млн. руб., то рассмотрение проекта экспертным советом не проводится.

Средний срок, необходимый для получения статуса резидента ОЭЗ, составляет 3 месяца с момента подачи заявки. Однако правительство рассматривает вопрос упрощения процедуры и планирует отменить рассмотрение заявки наблюдательным и экспертным советами, что сократит срок ожидания для резидентов.

Минимальный объем инвестиций

-

осуществление проектно-изыскательских работ;

-

новое строительство;

-

техническое перевооружение, модернизацию основных фондов;

-

реконструкцию зданий;

-

приобретение транспортных средств, машин, оборудования, инструментов, инвентаря.

Прочие затраты, связанные с приобретением легковых автомобилей, жилищным строительством и прочими непроизводственными основными фондами в состав капитальных вложений входить не могут

Таким образом, если бизнес удовлетворяет требованиям, которые устанавливаются для получения статуса резидента, встает вопрос выбора ОЭЗ для осуществления деятельности.

Территории опережающего социально-экономического развития, на которых может применяться таможенная процедура свободной таможенной зоны

ТЕРРИТОРИИ ОПЕРЕЖАЮЩЕГО СОЦИАЛЬНО-ЭКОНОМИЧЕСКОГО РАЗВИТИЯ

ТОСЭР, созданные на территориях моногородов (таможенная процедура свободной таможенной зоны не применяется)

ТОСЭР, созданные на территориях ЗАТО

Иные ТОСЭР

ТОСЭР, созданные на территориях ЗАТО

| Название ТОСЭР | Нормативно-правовой акт |

| Железногорск | Постановление Правительства РФ от 06.02.2018 N 114 |

| Заречный | Постановление Правительства РФ от 05.07.2018 N 785 |

| Лесной(таможенная процедура свободной таможенной зоны не применяется) | Постановление Правительства РФ от 12.02.2019 N 131 |

| Новоуральск | Постановление Правительства РФ от 12.02.2019 N 130 |

| Озерск | Постановление Правительства РФ от 06.02.2018 N 113 |

| Саров | Постановление Правительства РФ от 20.04.2017 N 481 |

| Северск | Постановление Правительства РФ от 12.02.2019 N 132 |

| Снежинск | Постановление Правительства РФ от 06.02.2018 N 115 |

- Иные ТОСЭР

| Название ТОСЭР | Нормативно-правовой акт |

| Амуро-Хинганская | Постановление Правительства РФ от 27.08.2016 N 847 |

| Белогорск | Постановление Правительства РФ от 21.08.2015 N 875 |

| Большой Камень | Постановление Правительства РФ от 28.01.2016 N 43 |

| Горный воздух | Постановление Правительства РФ от 17.03.2016 N 200 |

| Индустриальный парк “Кангалассы” | Постановление Правительства РФ от 21.08.2015 N 877 |

| Камчатка | Постановление Правительства РФ от 28.08.2015 N 899 |

| Комсомольск | Постановление Правительства РФ от 25.06.2015 N 628 |

| Курилы | Постановление Правительства РФ от 23.08.2017 N 992 |

| Михайловский | Постановление Правительства РФ от 21.08.2015 N 878 |

| Надеждинская | Постановление Правительства РФ от 25.06.2015 N 629 |

| Нефтехимический | Постановление Правительства РФ от 07.03.2017 N 272 |

| Николаевск | Постановление Правительства РФ от 19.04.2017 N 464 |

| Приамурская | Постановление Правительства РФ от 21.08.2015 N 879 |

| Свободный | Постановление Правительства РФ от 03.06.2017 N 673 |

| Хабаровск | Постановление Правительства РФ от 25.06.2015 N 630 |

| Чукотка | Постановление Правительства РФ от 21.08.2015 N 876 |

| Южная | Постановление Правительства РФ от 17.03.2016 N 201 |

| Южная Якутия | Постановление Правительства РФ от 28.12.2016 N 1524 |

Письмо Департамента налоговой и таможенной политики Минфина России от 15 августа 2018 г. N 03-03-06/1/57692 Об особенностях налогообложения организаций — участников свободной экономической зоны

24 сентября 2018

Департамент налоговой и таможенной политики рассмотрел письмо по вопросу налогообложения и сообщает, что правовой режим свободной экономической зоны (далее — СЭЗ) в Российской Федерации определен Федеральным законом от 29.11.2014 N 377-ФЗ «О развитии Республики Крым и города федерального значения Севастополя и свободной экономической зоне на территориях Республики Крым и города федерального значения Севастополя» (далее — Федеральный закон N 377-ФЗ).

Действующей редакцией Налогового кодекса Российской Федерации для организаций — участников СЭЗ установлена ставка налога на прибыль организаций в части зачисления в федеральный бюджет в размере 0 процентов и применяется в течение десяти последовательных налоговых периодов начиная с налогового периода, в котором в соответствии с данными налогового учета была впервые получена прибыль от реализации товаров (работ, услуг), произведенных в рамках договора об осуществлении деятельности в СЭЗ. В региональный бюджет законами Республики Крым и города федерального значения Севастополя налоговые ставки могут устанавливаться в пониженном размере, при этом они не могут превышать 13,5 процента.

Указанные налоговые ставки применяются при условии ведения налогоплательщиком раздельного учета доходов (расходов), подученных (понесенных) от деятельности, осуществляемой в соответствии с договором об осуществлении деятельности в СЭЗ, и доходов (расходов), полученных (понесенных) при осуществлении иной деятельности (пункт 1.7 статьи 284 НК РФ).

Участник СЭЗ осуществляет деятельность в СЭЗ в соответствии с договором об условиях деятельности в СЭЗ (пункт 21 статьи 13 Федерального закона N 377-ФЗ).

На основании вышеизложенного участник СЭЗ имеет право воспользоваться пониженной ставкой налога на прибыль организаций только в отношении прибыли, подученной от деятельности, предусмотренной соответствующим договором об осуществлении деятельности в СЭЗ и осуществляемой на территории СЭЗ, при условии ведения налогоплательщиком раздельного учета доходов (расходов), полученных (понесенных) от деятельности, осуществляемой в соответствии с договором об осуществлении деятельности в СЭЗ, и доходов (расходов), полученных (понесенных) при осуществлении иной деятельности.

| Заместитель директора Департамента | О.Ф. Цибизова |

Понятие особой экономической зоны

Особая или свободная экономическая зона, или ОЭЗ, представляет собой часть территории России, на которой по той или иной причине действуют иные налоговые режимы и льготы.

Подобные регионы устанавливаются на правительственном уровне. Именно государство определяет, где и как должна осуществляться предпринимательская деятельность.

Порядок создания ОЭЗ

Определение и создание данных зон осуществляется на основании закона No 365-ФЗ, принятого и реализованного в начале 2012 года. Одновременно с этим на уровне законодательства вводится понятие кластера. Речь идет о совокупности особых территорий одного типа или нескольких.

Важно! Сегодня ОЭЗ создаются на 49 лет.

Цель создания ОЭЗ

Главным назначением создания подобных территорий является эффективное развитие высокотехнологичной отрасли экономики в таких сферах, как:

- импортозамещающие производства;

- туризм;

- санатории и курорты;

- разработка и производство новой продукции;

- расширение логистики.

На основании поставленных целей на территории России было организовано 25 зон. Из них:

- 4 специализируются на развитии современного промышленного производства.

- 4 на технологических инновациях.

- 14 – развитие туризма и рекреационного бизнеса.

- 3 – работа, связанная с портово-логистическими и транспортными узлами.

Самыми первыми стали действовать особые промышленные зоны, открытые в Липецке и в Татарстане. По мнению экспертов, они функционируют наиболее успешно.

Недостатки, критика и подводные камни ТОСЭР

Экономисты, бизнесмены и даже политики часто с большим скепсисом относятся к самой идее создания территорий опережающего социально-экономического развития, считая ее мало перспективной. Результаты опроса предпринимателей, проведенные экспертно-аналитическим центром Российской академии народного хозяйства и государственной службы при президенте РФ (РАНХиГС) свидетельствуют, что территории опережающего социально-экономического развития (ТОСЭР) могут повторить судьбу особых экономических зон (ОЭЗ), которые начали создавать с 2005 года.

Ниже мы привели самые важные из озвученных специалистами проблем

Следует обратить внимание, что часть из них мешает, либо затрудняет реализацию этой государственной программы, другая часть проблем ставит под сомнение основные идеи, заложенные в создание ТОСЭР и, наконец, третья категорически оспаривает правильность выбранных правительством инструментов.. Проблемные моменты и критика ТОСЭР:

Проблемные моменты и критика ТОСЭР:

-

Льготные условия производства для резидентов ТОСЭР создадут конкурентные преимущества перед предприятиями региона, в том числе градообразующими.

-

Необходимость жесткого контроля со стороны местных органов власти над движением рабочей силы на территориях опережающего развития. Должно быть отдано абсолютное преимущество собственным трудовым ресурсам, но в законе, в тоже время, не указан приоритет местных кадров перед иностранными.

-

Изоляция – закон не стимулирует резидентов ТОСЭР к распространению позитивного социально-экономического эффекта от реализации проекта на остальную территорию региона и фактически способствует изоляции резидентов ТОСЭР от остальных инвесторов.

-

Слишком короткий льготный налоговый период – пониженные ставки применяется во время, по сути, проектно-сметных и строительных работ, а к моменту запуска предприятий льготный период заканчивается.

-

В законе нет четких гарантий социальной ответственности инвесторов.

-

Большая зависимость проектов, планируемых на территориях опережающего развития, от федерального центра, при этом развитие уже работающего местного бизнеса на таких территориях не стимулируется.

-

Усиление экономической зависимости дальневосточных областей и в целом всего региона от сопредельных стран.

-

Проигрышное положение местного бизнеса перед новыми резидентами ТОСЭР – если давать льготы бизнесменам, то всем, а не только резидентам ТОСЭР.

-

Идея ТОСЭРов и ОЭЗ взята из иностранного опыта, в том числе опыта некоторых стран Азиатско-Тихоокеанского региона, где иные условия – доступ и наличие ресурсов, культурные, ценностные и ментальные ориентиры, учтенные правительствами этих стран, а не простого внедрения чужеродных проектов, как это вновь пытаются сдлать в России. В очередной раз переносить без соответствующей адаптации опыт зарубежных стран на Россию – стратегическая ошибка.

Резюмируя, заметим, что создание территорий опережающего социально-экономического развития в нашей стране актуально и необходимо. Но, при этом, обязательно нужно гораздо более серьезно учитывать местную специфику, специфику отраслей и, конечно, адаптировать закон к потребностям не только крупного бизнеса, но и всего предпринимательства на местах создаваемых территорий.

Андрей Шабас(c) www.openbusiness.ru — портал бизнес-планов и руководств по открытию малого бизнеса

11.12.2019

Сохраните статью, чтобы внимательно изучить материал

Перечень ОЭЗ, созданных на территории Российской Федерации в соответствии с Федеральным законом от 22 июля 2005 г. № 116-ФЗ

Перечень особых экономических зон, созданных на территории Российской Федерации в соответствии с Федеральным законом от 22 июля 2005 г. № 116-ФЗ «Об особых экономических зонах в Российской Федерации», на которых может применяться таможенная процедура свободной таможенной зоны

Промышленно-производственные особые экономические зоны:

– на территории Грязинского района Липецкой области (создана Постановлением Правительства РФ от 21.12.2005 N 782; увеличена за счет земельного участка, расположенного на территории Елецкого муниципального района Липецкой области, Постановлением Правительства РФ от 11.07.2015 N 697);

– на территории Елабужского района Республики Татарстан (создана Постановлением Правительства РФ от 21.12.2005 N 784);

– на территории муниципального района Ставропольский Самарской области (создана Постановлением Правительства РФ от 12.08.2010 N 621);

– на территории муниципального образования Верхнесалдинский городской округ Свердловской области (создана Постановлением Правительства РФ от 16.12.2010 N 1032; увеличена за счет земельных участков, расположенных на территориях муниципальных образований Сысертский городской округ и “город Екатеринбург” Свердловской области, Постановлением Правительства РФ от 18.08.2018 N 963);

– “Моглино” на территории Псковского района Псковской области (создана Постановлением Правительства РФ от 19.07.2012 N 729);

– “Людиново” на территории муниципального района “Город Людиново и Людиновский район” Калужской области (создана Постановлением Правительства РФ от 28.12.2012 N 1450; увеличена за счет земельных участков, расположенных на территории муниципального района “Боровский район” Калужской области, Постановлением Правительства РФ от 16.04.2015 N 367);

– на территории муниципального образования “Наримановский район” Астраханской области (создана Постановлением Правительства РФ от 18.11.2014 N 1214);

– “Ступино Квадрат” на территории Ступинского муниципального района Московской области (создана Постановлением Правительства РФ от 08.08.2015 N 826);

– “Узловая” на территории муниципального образования Узловский район Тульской области (создана Постановлением Правительства РФ от 14.04.2016 N 302);

– “Центр” на территории муниципального образования Новоусманский муниципальный район Воронежской области (создана Постановлением Правительства РФ от 30.12.2018 N 1774).

Технико-внедренческие особые экономические зоны:

– на территории г. Москвы (создана Постановлением Правительства РФ от 21.12.2005 N 779; увеличена за счет земельных участков, расположенных на территориях муниципальных округов Старое Крюково, Силино и Печатники в г. Москве, Постановлением Правительства РФ от 25.04.2017 N 489);

– на территории г. Санкт-Петербурга (создана Постановлением Правительства РФ от 21.12.2005 N 780);

– на территории г. Дубны (Московская область) (создана Постановлением Правительства РФ от 21.12.2005 N 781);

– на территории г. Томска (создана Постановлением Правительства РФ от 21.12.2005 N 783);

– “Иннополис” на территориях Верхнеуслонского и Лаишевского муниципальных районов Республики Татарстан (создана Постановлением Правительства РФ от 01.11.2012 N 1131);

– “Исток” на территории городского округа Фрязино Московской области (создана Постановлением Правительства РФ от 31.12.2015 N 1538).

Портовые особые экономические зоны:

– на территории муниципального образования “Чердаклинский район” Ульяновской области (создана Постановлением Правительства РФ от 30.12.2009 N 1163);

Россия и территории с особым статусом

Наибольшее количество свободных экономических территорий имеют европейские страны. Россия в этом плане находится далеко не на последнем месте в Европе. На текущий момент в России насчитывается около 25 таких анклавов. Основные свободные экономические зоны в России список которых приведён ниже.

- Промышленные. Их насчитывается шесть – ППТ Алабуга, Липецк, Тольятти, Титановая долина, Могилино, Людиново.

- Технологические. Их насчитывается пять – ТВТ Дубна, Зеленоград, Санкт-Петербург, Иннополис, Томск.

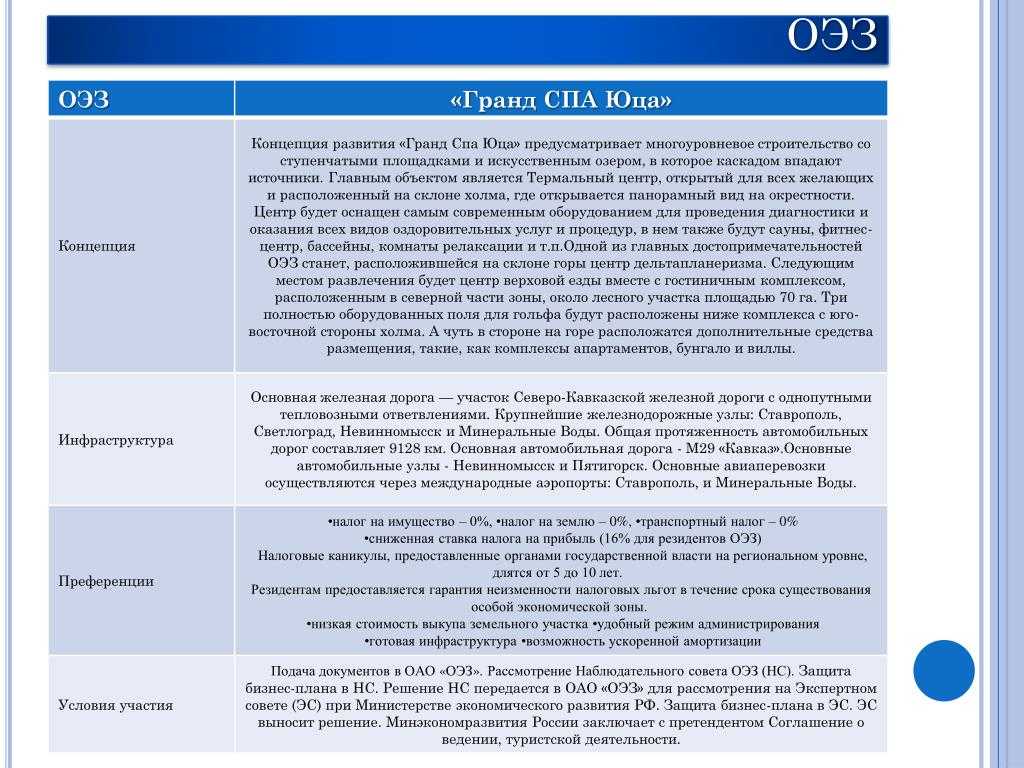

- Туристические. Их в России сегодня семь – Бирюзовая Катунь, Алтайская долина, Байкальская гавань, Куршская коса, Ворота Байкала, Остров Русский, Гранд СПА Юца.

- Логистические. Их насчитывается три – Советская гавань, Ульяновск, Мурманск.

Кроме вышеперечисленных, в России существуют и другие специальные территориальные образования, которые базируются в:

- Калининград и Калининградская область;

- Адыгее;

- Карачаево-Черкесской республике;

- Алании;

- Дагестане;

- Кабардино-Балкарии.

В настоящее время интенсивно прорабатывается вопрос о создании особой зоны льготного налогообложения в Крыму. В проекте специального федерального закона, который посвящен этой проблематике предусматривается целый ряд упрощений для тех субъектов, которые будут вести свою деятельность в этих местах.

Преимущества особого экономического режима

На всех созданных территориях ОЭЗ действует особый режим ведения предпринимательской деятельности. Проявляется он такими факторами:

- Наличие грамотно разработанной инфраструктуры, которую можно использовать для развития предпринимательства. Это касается транспорта, инноваций, социальной и инженерных сфер.

- Режим свободной таможенной зоны.

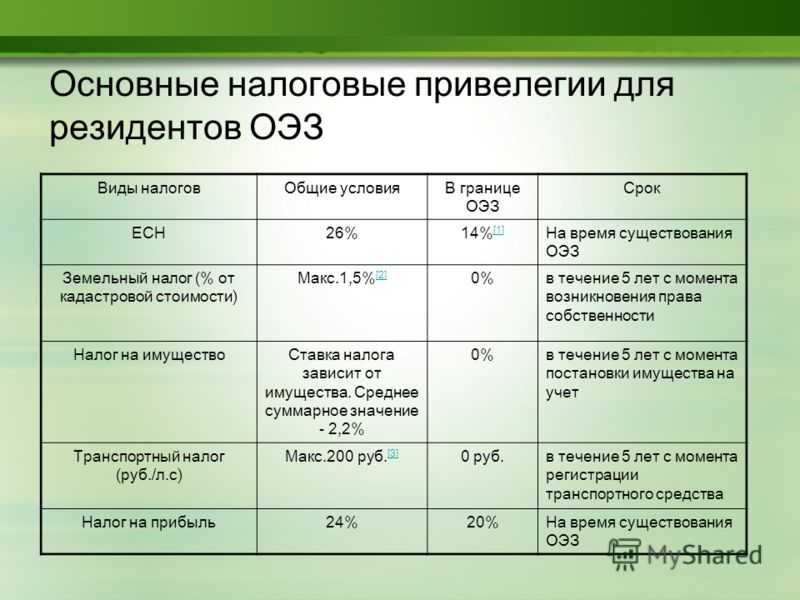

- Ряд налоговых привилегий – уменьшение ставок по налогам на прибыль, по имущественным отчислениям.

- Система администрирования – одно окно.

Подобные преференции устанавливаются не только на федеральном, но также на региональном и областном уровне. Объем напрямую зависит категории экономической территории. Имеет значение закон, действующий в регионе, где была образована зона.

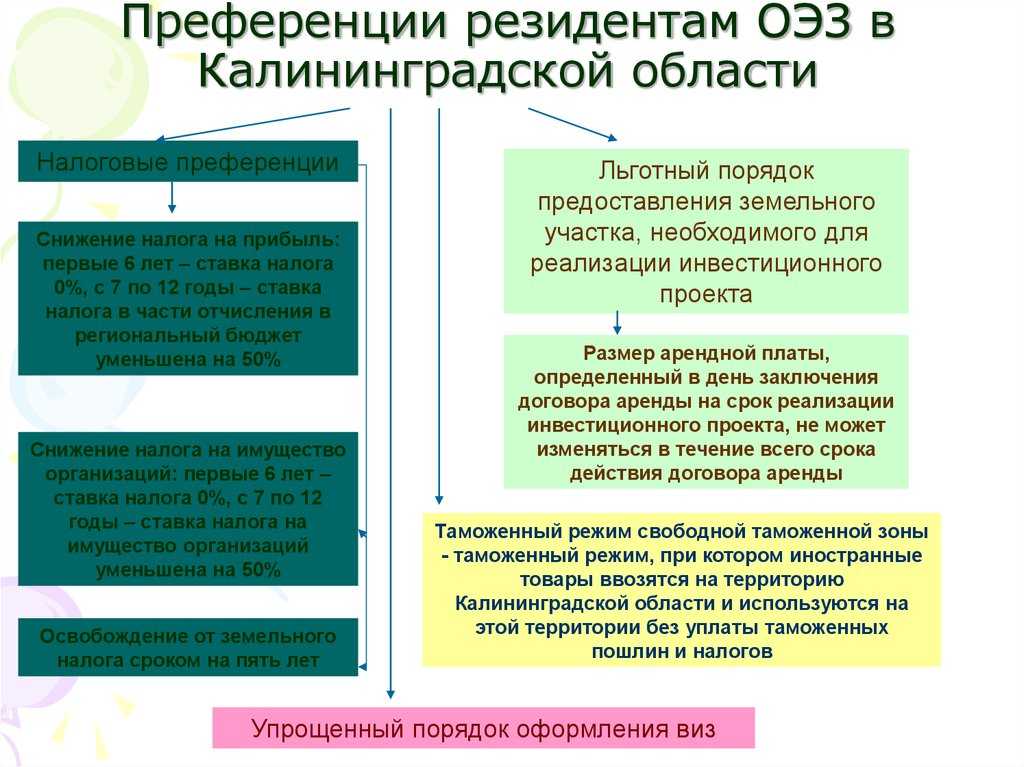

ОЭЗ в Калининградской области (нормативные и правовые документы, регулирующие применение таможенной процедуры свободной таможенной зоны)

Соглашение по вопросам свободных (специальных, особых) экономических зон на таможенной территории Таможенного союза и таможенной процедуры свободной таможенной зоны от 18 июня 2010 годаФедеральный закон Российской Федерации от 10.01.2006 № 16-ФЗ Об Особой экономической зоне в Калининградской области и о внесении изменений в некоторые законодательные акты Российской Федерации

Приказ ФТС России от 28.07.2009 № 1351 Об утверждении формы отчетности о товарах, ввезенных на территорию Калининградской области в соответствии с таможенным режимом свободной таможенной зоны, применяемым в Калининградской области, и порядка представления в таможенный орган отчетности по таким товарам

Приказ ФТС России от 21.05.2012 № 965 О таможенных органах, правомочных регистрировать таможенные декларации

Постановление Правительства Российской Федерации от 12.03.2016 № 185 Об организации, уполномоченной на выдачу заключений об идентификации иностранных товаров, помещенных под таможенную процедуру свободной таможенной зоны, в товарах, изготовленных (полученных) на территории Калининградской области с использованием таких иностранных товаров

Постановление Правительства Российской Федерации от 28.12.2011 № 1192 Об определении органа Российской Федерации, уполномоченного на выдачу заключения о признании товара, изготовленного (полученного) с использованием иностранных товаров, помещенных под таможенную процедуру свободной таможенной зоны или таможенную процедуру свободного склада, товаром Таможенного союза и заключения о признании товара, изготовленного (полученного) с использованием иностранных товаров, помещенных под таможенную процедуру свободной таможенной зоны или таможенную процедуру свободного склада, не являющимся товаром Таможенного союза

Приказ Минфина России от 21.03.2016 № 30н Об утверждении порядка представления заявителем сведений и документов, необходимых для выдачи заключений об идентификации иностранных товаров, помещенных под таможенную процедуру свободной таможенной зоны, в товарах, изготовленных (полученных) на территории Калининградской области с использованием таких иностранных товаров, перечня таких сведений и документов, а также формы и порядка оформления, выдачи и аннулирования заключений

Решение Комиссии Таможенного союза от 17.08.2010 № 373 О перечне операций, осуществление которых не отвечает требованиям достаточной переработки при определении статуса товара, изготовленного (полученного) с использованием иностранных товаров, помещенных под таможенную процедуру свободной таможенной зоны или таможенную процедуру свободного склада

Решение Комиссии Таможенного союза от 17.08.2010 № 437 О форме, порядке заполнения, выдачи и применения заключений о признании товара, изготовленного (полученного) с использованием иностранных товаров, помещенных под таможенную процедуру свободной таможенной зоны или таможенную процедуру свободного склада, товаром Евразийского экономического союза и о признании товара, изготовленного (полученного) с использованием иностранных товаров, помещенных под таможенную процедуру свободной таможенной зоны или таможенную процедуру свободного склада, не являющимся товаром Евразийского экономического союзаСкачать:PDF

Решение Комиссии Таможенного союза от 18.11.2010 № 515 О Порядке использования правила адвалорной доли в качестве критерия достаточной переработки товаров, изготовленных (полученных) с использованием иностранных товаров, помещенных под таможенную процедуру свободной таможенной зоны или таможенную процедуру свободного склада

Приказ Минфина России от 10.03.2016 № 22НОб утверждении Порядка проведения таможенными органами идентификации иностранных товаров, помещаемых (помещенных) под таможенную процедуру свободной таможенной зоны, в товарах, изготовленных (полученных) с использованием иностранных товаров, помещенных под таможенную процедуру свободной таможенной зоны

Приказ Минфина России от 13.05.2016 № 61Н Об утверждении Порядка совершения таможенных операций при проведении идентификации товаров Евразийского экономического союза, ввозимых на территорию особой экономической зоны с остальной части таможенной территории Евразийского экономического союза, и совершения таможенных операций при обратном вывозе таких товаров с территории особой экономической зоны на остальную часть таможенной территории Евразийского экономического союзаСкачать:PDF

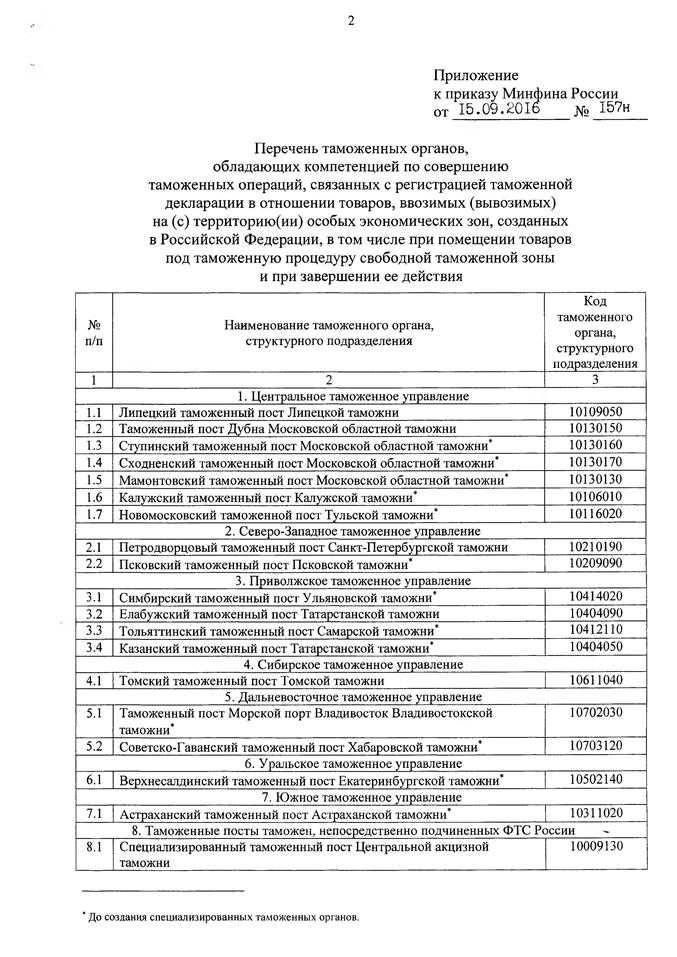

Перечень таможенных органов, обладающих компетенцией по совершению таможенных операций, связанных с регистрацией таможенной декларации

Свободная экономическая зона

Перенос убытков

Еще одна ситуация, которая может вызвать претензии к резидентам ОЭЗ со стороны налоговиков, касается переноса убытков. Как известно, суммы убытков, полученных в предыдущем налоговом периоде или в предыдущих налоговых периодах, можно отнести на уменьшение налоговой базы текущего отчетного (налогового) периода (с учетом 50%-го ограничения) (п. 1, 2.1 ст. 283 НК РФ).

Проблема с ИФНС возможна в ситуации, когда до того, как впервые была получена прибыль от деятельности, осуществляемой в рамках соглашения, резидент ОЭЗ не вел раздельный учет доходов, а формировал единую налоговую базу, облагаемую по общеустановленной ставке 20%. Такое бывает по причине того, что деятельность в рамках соглашения имела убыточный характер.

Подобный спор был рассмотрен Арбитражным судом Поволжского округа в постановлении от 25.06.2019 № Ф06-48215/2019. Налоговики в этом деле утверждали, что ранее сформированный убыток нельзя учесть при формировании налоговой базы текущего периода, поскольку «налоговая база по деятельности, предусмотренной соглашением, формируется резидентом ОЭЗ отдельно и не может уменьшаться на сумму убытков, полученных в предыдущих налоговых периодах, когда налогоплательщик не являлся резидентом ОЭЗ».

Однако суд не согласился с ними, поскольку, во-первых, в период получения убытков прошлых лет общество уже являлось резидентом ОЭЗ, во-вторых, в отсутствие раздельного учета (а он признан необязательным при отсутствии факта реализации налогоплательщиком права на льготу по налогу) все доходы и расходы общества учитывались в единой налоговой декларации по коду «1», в том числе по деятельности как резидента ОЭЗ.

Так что в похожей ситуации резидент ОЭЗ имеет шансы отстоять свое право на перенос убытков прошлых лет. Чего нельзя сказать в ситуации, когда переносимый убыток был получен до приобретения статуса резидента ОЭЗ. Вот здесь уже исход дела может быть иным.

Страховые взносы

Еще одна дополнительная льгота, которой могут воспользоваться резиденты ОЭЗ. Суть преференции заключается в пониженных тарифах на установленные страховые взносы. Воспользоваться ей могут следующие предприниматели и организации:

- Работающие в технико-внедренческой сфере.

- Занимающиеся деятельностью в промышленно-производственной области.

- Ведущие бизнес в туристско-рекреационной деятельности.

Подобные компании имеют право перечислять взносы в размере 14%. Отсюда 8% идет в ПФ РФ, 2% в ФСС и 4% в ФОМС. Общая выгода от перечисленных подобных взносов составляет 16%.

В России побеждает тот, кто знает свои права

или по телефону:

Москва и область:+7 (800) 350-56-93

Выводы

-

закупающим сырье за рубежом;

-

закупающим за рубежом оборудование;

-

реализующим произведенную продукцию на экспорт.

В то же время, бизнес, ориентированный на внутренний рынок, с экспортом/импортом никак не связанный, получает основные налоговые выгоды за счет снижения налога на прибыль и налога на имущество, которые имеют существенные ограничения по времени действия.

Таким образом, перевод бизнеса в ОЭЗ выгоден не для всех, не взвесив тщательно все перечисленные в настоящей статье факторы, можно столкнуться с ситуацией, когда расходы по такому переводу могут превысить выгоды, предоставляемые ОЭЗ.