- Оплата питания сотрудников: документальное оформление и учет расходов

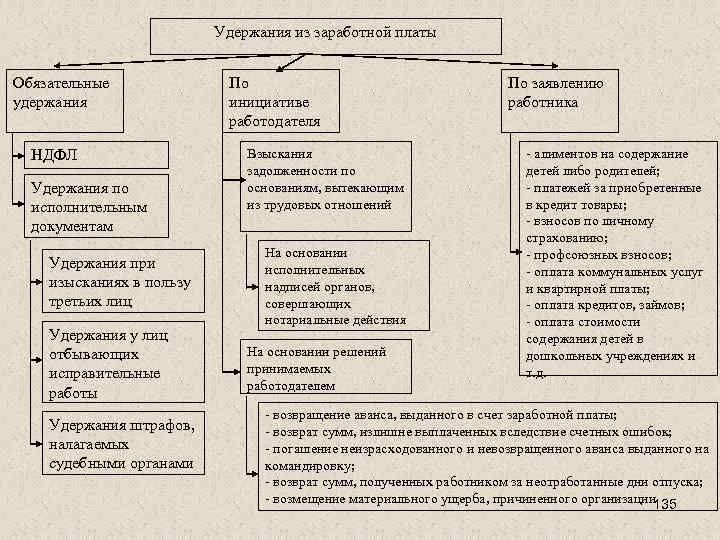

- Удержание из заработной платы работника оплаты питания

- Удержания за питание

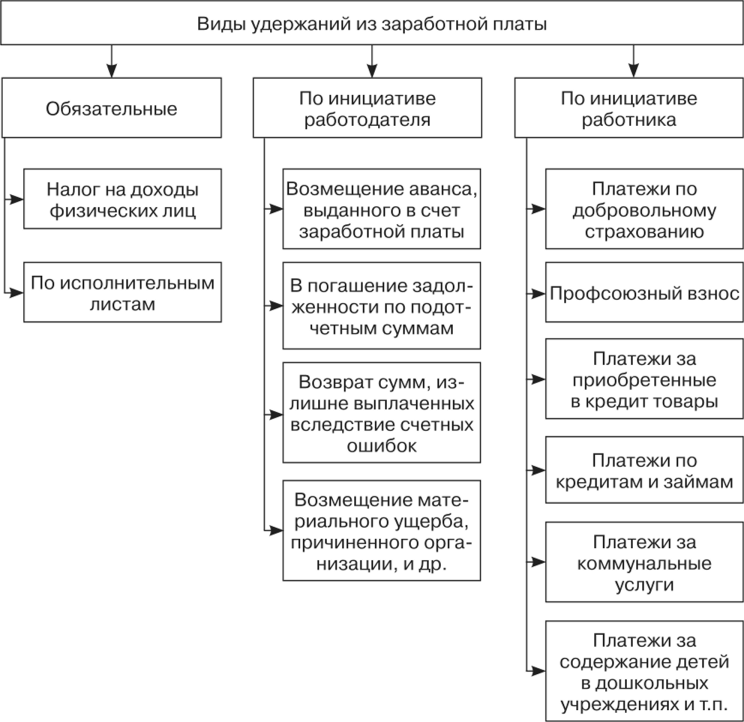

- Обязательные удержания

- В отличие от налоговиков Минфин России требует, чтобы организация удержала НДФЛ с суммы штрафа, который она простила работнику

- Удержание стоимости питания из заработной платы проводки

- Способы организации питания на предприятии

- Компенсация расходов на питание: как грамотно оплатить обеды

- Вопрос-ответ:

- Удержания из заработной платы работников за питание

- Удержание за питание из зарплаты сотрудников

- Как оформить вычеты за питание?

- Налог на прибыль

- Питание сотрудников проводки – столовая на балансе предприятия

- Обязательные удержания

- Способы бухучета расходов на питание

- Затраты на питание и расходы, учитываемые при налогообложении

- Позиция арбитров.

- Организация питания сотрудников учреждения

- Кейтеринг – доставка обедов в офис

- Алименты по судебному приказу без исполнительного листа

- Вариант 1. Настройка нового начисления для оплаты питания.

- Компенсация расходов на питание сотрудников с точки зрения закона

- Удержание с работников за питание

- Удержания по исполнительному листу из зарплаты в 2022 году

- Выводы

Оплата питания сотрудников: документальное оформление и учет расходов

Порядок оформления расходов на питание сотрудников зависит о формы, в которой работодатель обеспечивает такое питание.

В общем порядке, оплата питания сотрудников должна быть утверждена коллективным/трудовым договором. Дополнительно порядок обеспечения сотрудников питанием можно утвердить в локальном нормативном акте компании.

Если крупная производственная компания предоставляет работникам обеды в собственной столовой, то учет расходов на питание производится персонифицировано (например, по количеству талонов на каждого работника) либо в общей сумме, если речь идет об обедах, организованных по принципу шведского стола.

Основанием для обеспечением питанием путем доставки обедов в офис является договор, подписанный между работодателем и подрядной организацией (служба доставки, кафе, ресторан, физлицо, которое готовит и доставляет обеды самостоятельно). Учет расходов на питание производится на основании актов выполненных работ и счетов-фактур, составленных и подписанных в соответствие с условиями договора.

Возмещение расходов на обеды производится на основании авансового отчета, оформленного сотрудником в установленном порядке, и приложенных подтверждающих документов (чеков их учреждений общепита). При составлении авансового отчета сотрудник использует утвержденный бланк, который можно скачать здесь ⇒ Авансовый отчет — форма АО-1.

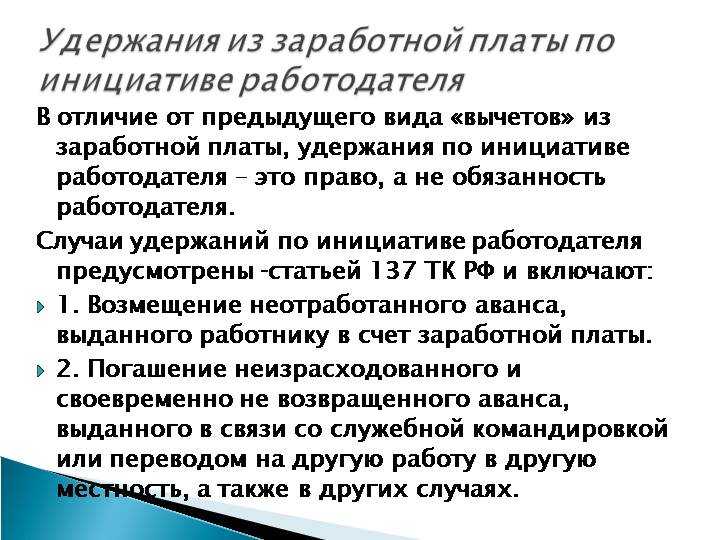

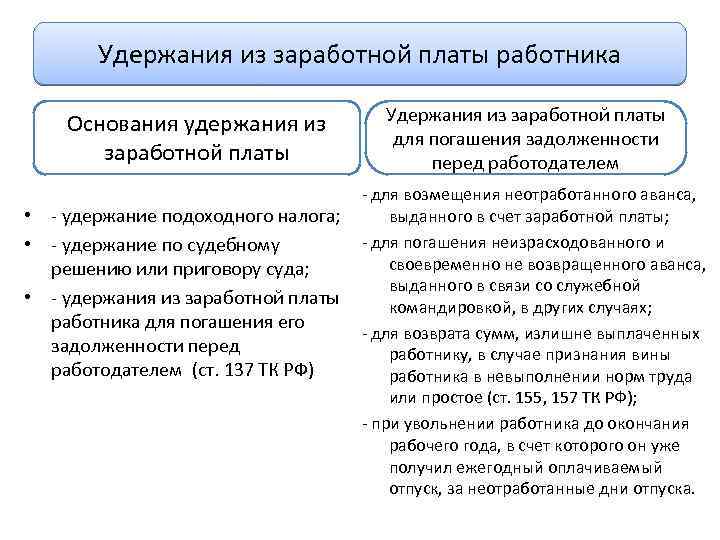

Удержание из заработной платы работника оплаты питания

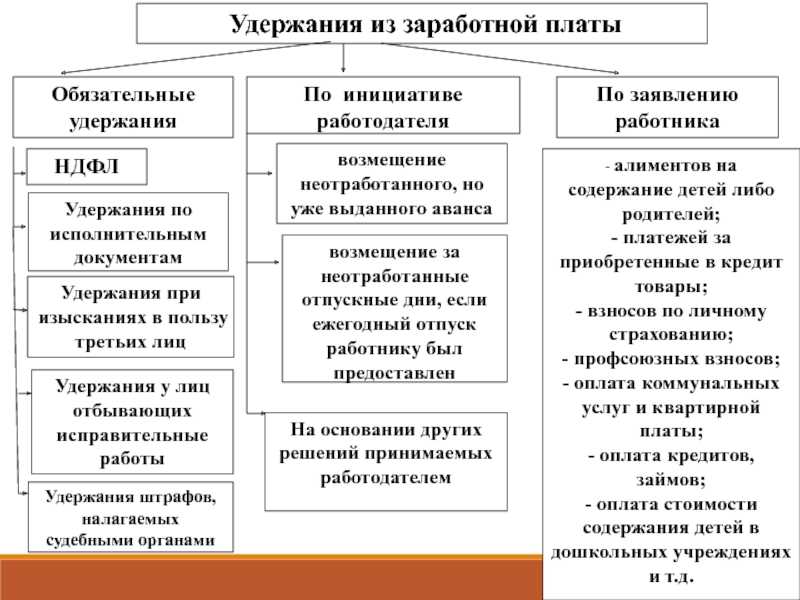

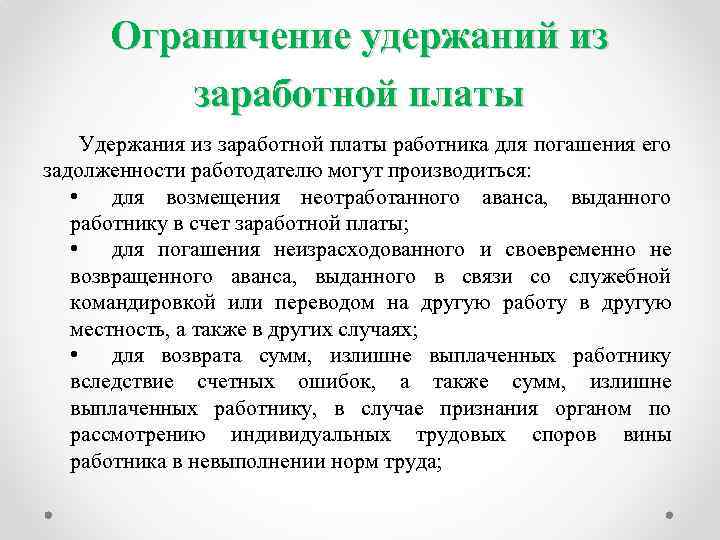

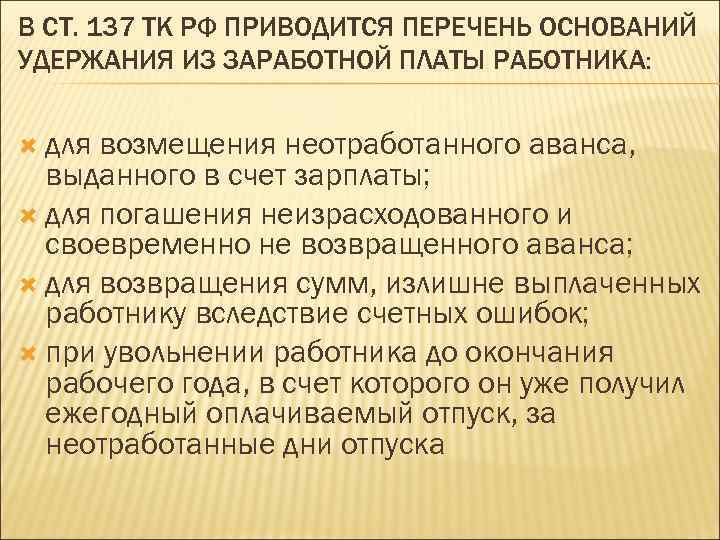

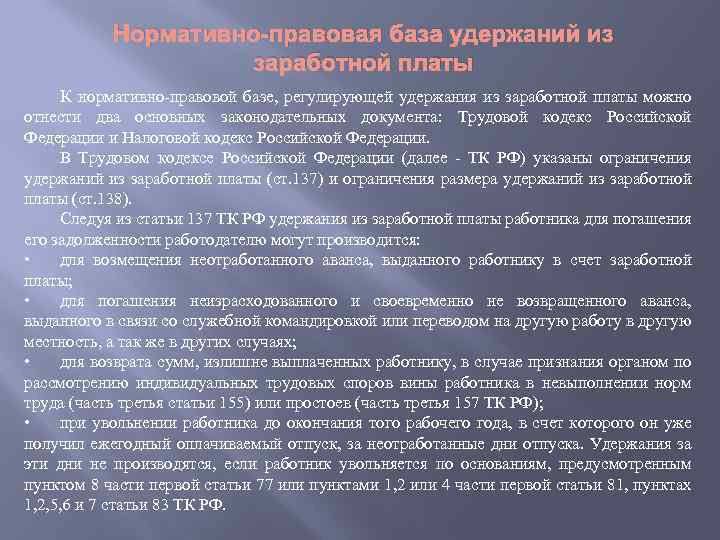

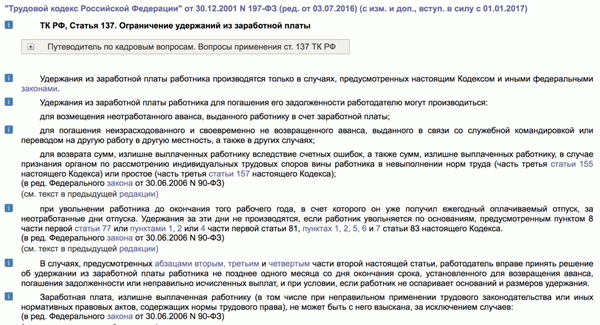

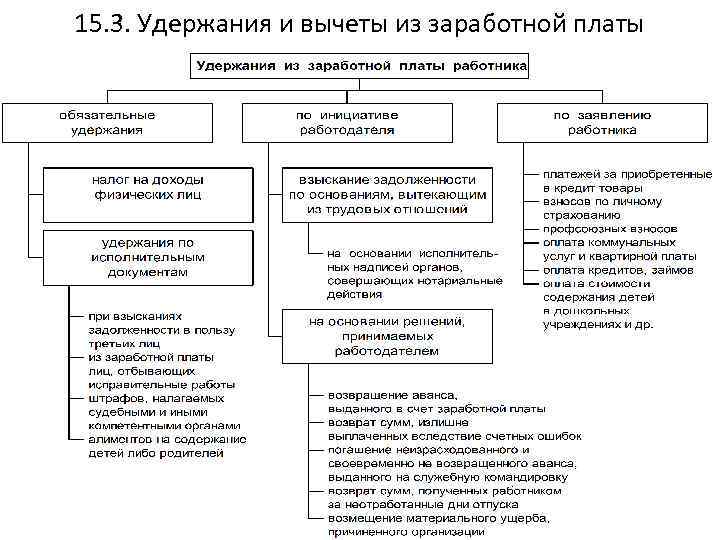

Удержания из зарплаты сотрудника для погашения его задолженности работодателю могут производиться, в том числе, для возмещения неотработанного аванса, а также для погашения неизрасходованного и своевременно не возвращенного подотчета, выданного в связи со служебной командировкой.

Удержания за питание

Удержание денежных средств из зарплаты сотрудника в счет компенсации затрат, понесенных в связи с осуществлением трудовой деятельности (приобретение бланка трудовой книжки, утрата или порча имущества и пр.), также не образует природы термина «расчеты» в понимании закона № 54-ФЗ. Применение ККТ со стороны работодателя также не требуется.

Удержания в целях погашения задолженности регламентируются Трудовым кодексом и прочими федеральными законами. При этом необходимо издать приказ не позднее месяца со дня выплаты и получить письменное разрешение от сотрудника.

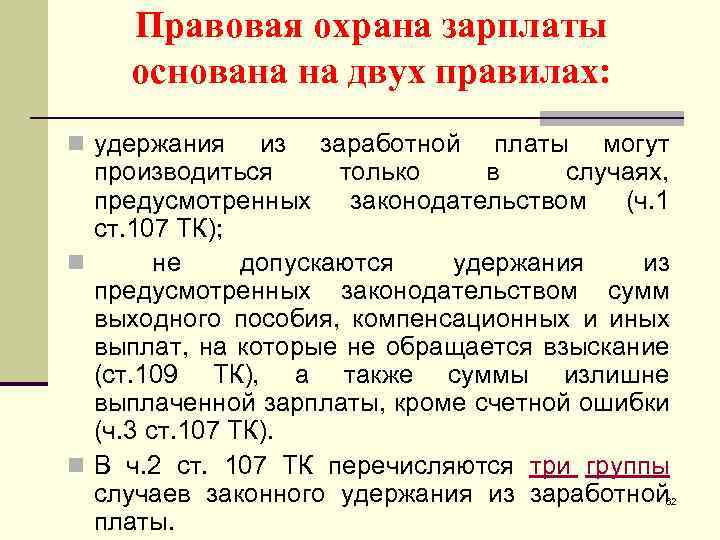

- НДФЛ;

- Исполнительные листы по алиментам на несовершеннолетних детей, на возмещение вреда здоровью, смерти кормильца, нанесённым преступлением или моральный вред;

- Прочие исполнительные листы в порядке поступления (прочие обязательные удержания);

- Удержания по инициативе руководителя.

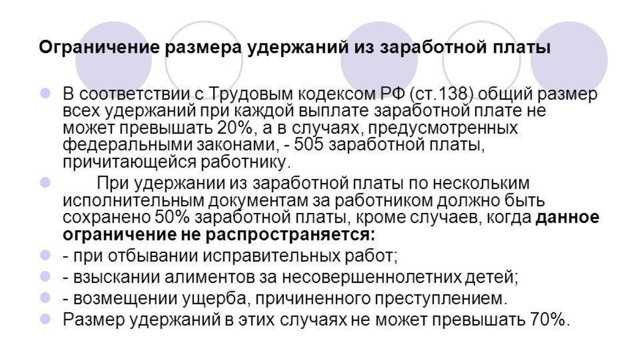

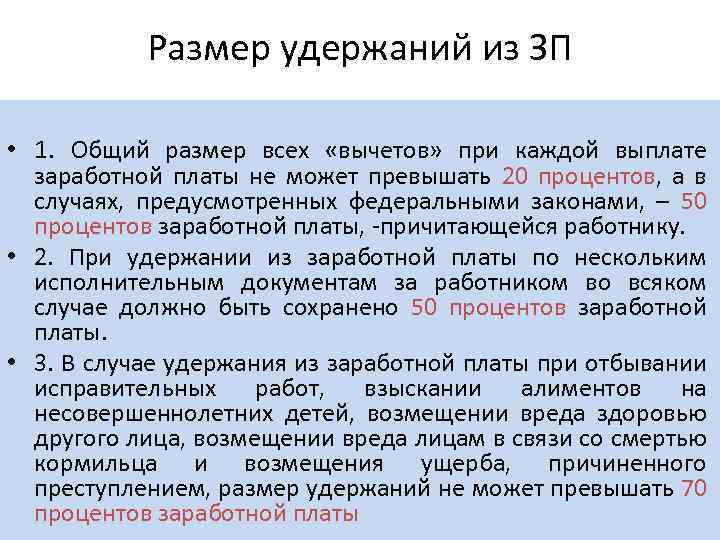

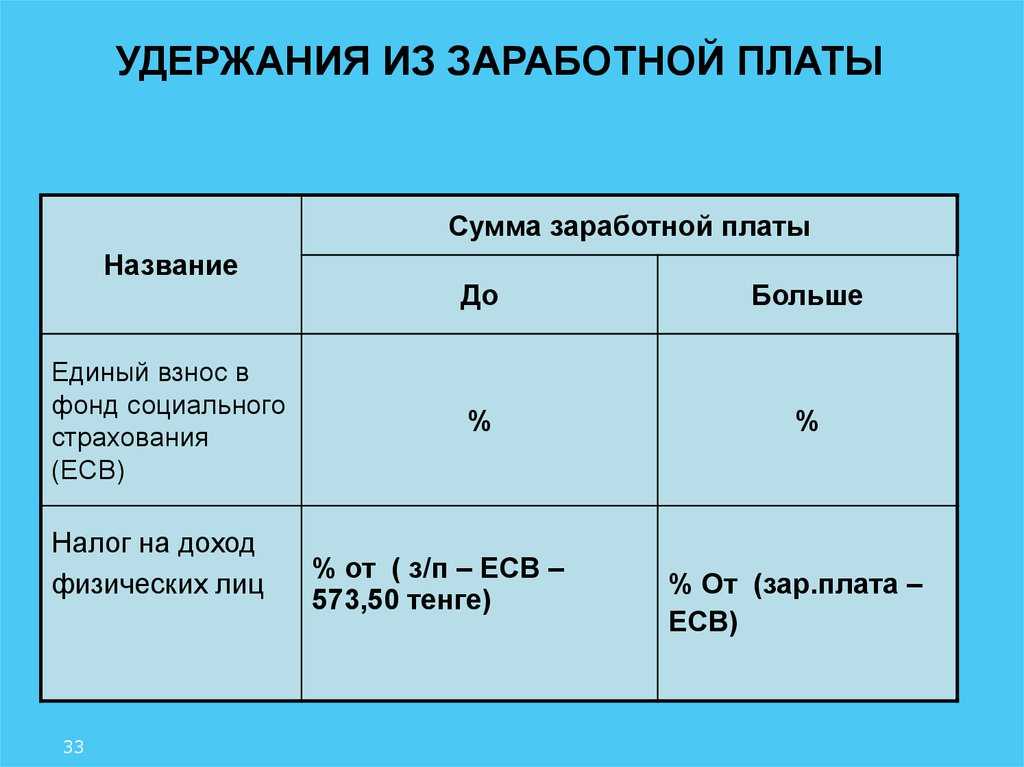

Обязательные удержания

Если сумма обязательных удержаний превышает предельную (70%), то сумма удержаний распределяется пропорционально обязательным удержаниям. Остальные удержания не производятся;

Сумма ограничения удержаний по инициативе работодателя составляет 20%;

По заявлению сотрудника сумма удержаний не ограничивается.

Расчетами в соответствии со статьей 1.1 Закона № 54-ФЗ считается прием (получение) и выплата денежных средств наличными деньгами и (или) в безналичном порядке за товары, работы, услуги, в том числе и в виде предварительной оплаты и зачета стоимости товаров, работ, услуг, либо предоставление или получение иного встречного предоставления за товары, работы, услуги.

В отличие от налоговиков Минфин России требует, чтобы организация удержала НДФЛ с суммы штрафа, который она простила работнику

Финансовое ведомство еще в ноябре прошлого года пришло к выводу, что в случае отказа работодателя от взыскания с виновного работника суммы уплаченного за него административного штрафа у этого работника возникает экономическая выгода, то есть доход. Он считается полученным сотрудником в натуральной форме. Значит, сумма этого дохода облагается НДФЛ (Письмо Минфина России от 08.11.2012 N 03-04-06/10-310).

Поскольку источником указанного дохода является организация-работодатель, она обязана рассчитать сумму НДФЛ и удержать ее при ближайшей выплате сотруднику любого другого вознаграждения в денежной форме, например зарплаты за текущий месяц (п. п. 1 и 4 ст. 226 НК РФ).

В апреле 2013 г. Минфин России выпустил еще два Письма по этому же вопросу. В них он продолжил придерживаться прежней точки зрения: сумма штрафа, уплаченного за совершенное работником правонарушение и впоследствии прощенного ему, облагается НДФЛ (Письма от 12.04.2013 N 03-04-06/12341 и от 10.04.2013 N 03-04-06/1183). Для обоснования указанного вывода финансисты привели целый ряд аргументов.

Во-первых, со ссылками на ГК РФ и ТК РФ они доказали, что в рассматриваемой ситуации из-за действий работника организации был причинен ущерб (п. 2 ст. 15 и п. 2 ст. 130 ГК РФ, ст. 238 ТК РФ). Ведь она вынуждена была потратить собственные денежные средства на уплату штрафа, наложенного за правонарушение, совершенное не ею самой, а ее сотрудником (см. врезку на с. 72).

Справка. Какие виды ущерба, причиненного работодателю, можно взыскать с работника

Ущерб может быть реальным или в виде упущенной выгоды (п. 2 ст. 15 ГК РФ). Под реальным ущербом понимается утрата или повреждение имущества, а также расходы, которые потерпевшей стороне необходимо будет осуществить для ремонта или восстановления этого имущества. Упущенная выгода представляет собой неполученные доходы, которые работодатель получил бы при обычных условиях гражданского оборота, если бы его имущество не было повреждено или утрачено.

Работник обязан возместить работодателю только причиненный ему прямой действительный ущерб. Неполученные доходы или упущенную выгоду взыскать с сотрудника нельзя (абз. 1 ст. 238 ТК РФ). Под прямым действительным ущербом понимается (абз. 2 ст. 238 ТК РФ):

- реальное уменьшение наличного имущества самого работодателя или находящегося у него имущества третьих лиц, за сохранность которого он несет ответственность;

- ухудшение состояния указанного имущества работодателя или третьих лиц;

- необходимость для работодателя затратить средства на приобретение нового или восстановление поврежденного имущества либо на возмещение ущерба, причиненного работником третьим лицам. Именно к этому виду ущерба можно отнести уплату организацией за работника административного или иного штрафа, наложенного за совершенное им правонарушение (например, штрафа на генерального директора организации за грубое нарушение правил ведения бухгалтерского учета). В конечном итоге уплата штрафа за сотрудника приводит к уменьшению денежных средств компании, то есть ее движимого имущества (п. 2 ст. 130 ГК РФ). Поэтому в данной ситуации можно говорить о причинении ущерба работодателю.

Во-вторых, финансисты согласились, что работодатель в данной ситуации может полностью или частично отказаться от взыскания с виновного работника суммы причиненного ущерба, то есть освободить сотрудника от определенной имущественной обязанности (ст. 240 ТК РФ). Получается, что сам факт отказа от взыскания с работника штрафа является дополнительным подтверждением того, что ущерб организации все-таки был нанесен.

В-третьих, Минфин России подчеркнул, что размер ущерба, причиненного компании от прощения сотруднику долга, можно четко установить. Он равен сумме самого штрафа и затрат организации на его уплату. Поскольку размер ущерба и причина его возникновения определены, отказ работодателя от взыскания с виновника суммы причиненного ущерба приводит, по мнению Минфина России, к возникновению у работника облагаемого НДФЛ дохода, который считается полученным им в натуральной форме.

Удержание стоимости питания из заработной платы проводки

На предприятиях общественного питания часто возникают ситуации, когда продукция реализуется не только сторонним контрагентам, но и лицам, работающим на данном предприятии. При этом, продукция может быть реализована сотрудникам как за наличный расчет, так и по безналичному расчету путем удержания общей стоимости реализованной сотруднику продукции из его заработной платы.

В качестве примера рассмотрим некую организацию – торговый дом «Лакомка». Данная организация предоставляет своим сотрудникам возможность приобретения комплексных обедов в счет заработной платы. В течении месяца производится реализация обедов сотрудникам предприятия, а в конце месяца общая сумма по каждому сотруднику удерживается из их заработной платы. Для отражения этой ситуации в информационной базе необходимо произвести ряд настроек.

Способы организации питания на предприятии

Во всех случаях, когда предприниматель решает обеспечивать питание сотрудников, регулирующим документом выступает коллективный договор, в котором стороны могут прописать особенности возмещения стоимости питания, полностью либо частично, работникам со стороны работодателя.

На свое усмотрение организация способна наладить питание для своего персонала различными способами. Рассмотрим основные из них:

- Оформление компенсационных выплат, доплат либо начисление дотаций.

- Организация питания посредством заключения документально оформленного соглашения с пунктами общепита (кафе, столовые, буфеты).

- Заключения договора кейтеринга – доставок готового питания сотрудникам в офис.

- Обеспечение персонала собственной кухней и столовой путем переоборудования какого-либо из имеющихся помещений.

Опираясь на расчеты предполагаемых затрат, основанных на стоимости предоставляемого работникам питания, руководитель компании может принять решения о формировании наиболее экономически и практически выгодного способа обеспечения питания своим подчиненным либо остановиться на начислении компенсационных выплат.

Каждый из вариантов имеет свои характерные особенности, достоинства и минусы. В частности, обеспечение питания на предприятии путем организации столовой – способ бюрократически сложный и предельно затратный, а потому подходящий в основном организациям с весьма солидным штатом, насчитывающим свыше 1,5-2 сотен человек.

Постараемся рассмотреть способы, которые традиционно считаются наиболее популярными, экономически эффективными и наименее проблемными для руководства компании.

Дотационные выплаты и компенсация за обеды

В коллективном договоре можно предусмотреть различные варианты взаимодействия сотрудников и руководства предприятия в отношении предоставления «выплат на обеды».

- Компенсация за обеды. При таком варианте сотрудники самостоятельно определяются с тем, где им удобно питаться, а потому со стороны организации не требуется заключения контракта о предоставлении услуг с каким-либо пунктом общепита. Размеры компенсационных начислений следует закреплять путем указания конкретных сумм в ЛНА (нормативных актах локального формата, имеющих хождение внутри компании), а в коллективном и трудовом договорах оставить только ссылки на выплату компенсации персоналу.

- Доплаты на довольствие. Подобный вариант предусмотрен, если имеется подобная возможность. Причем согласно Налоговому кодексу Российской Федерации, а именно 25 пункта статьи 255, если подобные выплаты оговорены в текстах трудового или коллективного контракта, данные траты могут причисляться к расходным статьям по расчетам со служащими.

- Дотации. Как и в пункте выше, при включении подобных статей в трудовой и коллективный договор с сотрудниками, текущие расходы можно отнести к числу расходов, снижающих прибыль, подлежащую обложению налоговыми сборами. В альтернативном случае выплаты относят к статьям налогов по чистой прибыли предприятия.

Стоит иметь в виду, что начислять НДФЛ на закупаемые компанией «пищевые расходники» (кофе, чайная заварка, рафинад, вода и кондитерские изделия) не следует, поскольку при отсутствии персонификации дохода в натуральном виде, получаемого персоналом в формате пищи, объект, подлежащий обложению налогами на доходы физлиц, отсутствует. Но вот высчитывать НДС будет необходимо.

Компенсация расходов на питание: как грамотно оплатить обеды

Трудовое законодательство позволяет работодателям выделять средства на оплату обедов для подчиненных, а также на выплату компенсационных сумм по расходам на питание. Однако, особенность такой возможности заключается в том, что такую выплату невозможно отнести к группе компенсаций, как бы наниматель ее не назвал.

Трудовой кодекс содержит только упоминание о подобной компенсации для сотрудников, чьи должностные обязанности связаны с вредными и опасными производствами. А поскольку невозможно учесть затраты на питание в качестве компенсаций, эта выплата будет считаться доходом работника. А в таком случае логично, что, как и на все доходы, на сумму компенсации должны будут начисляться НДФЛ и страховые взносы.

Как вариант, компенсацию затрат на обеды можно выплатить в качестве надбавки к окладу без указания оснований, но и тогда работодатель обязан будет удерживать налог на доходы физических лиц и страховые взносы, поскольку и прибавки являются заработком.

Чтобы не удерживать с выплаты взносы во внебюджетные фонды, можно упомянуть в коллективном соглашении фирмы о том, что компенсация расходов на питание сотрудников привязана к проводимой на фирме социальной программе защиты работников.

Вопрос-ответ:

Что будет, если у работодателя на мое имя два исполнительных листа?

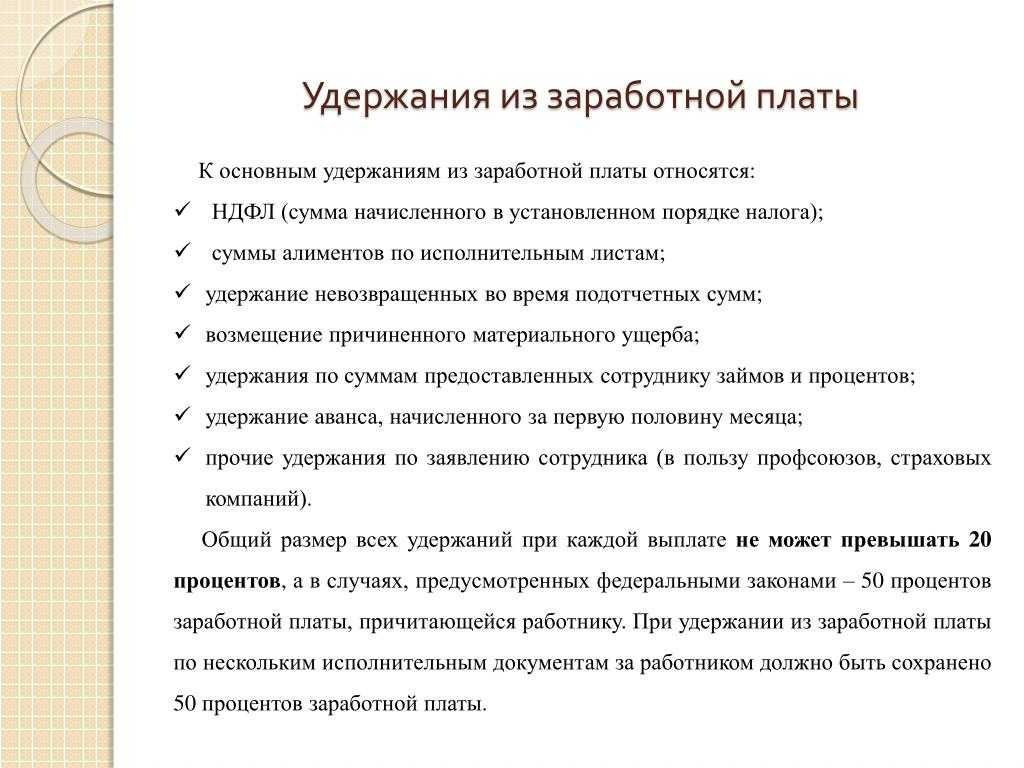

В случае, когда происходят взыскания из заработной платы по нескольким исполнительным производствам, общий максимальный процент удержания не должен превышать установленный в общем порядке размер — 50%.

Какой максимально возможный размер взыскания из заработной платы алиментов на бывшую супругу?

Все долги по алиментам могут взыскиваться по исполнительному документу в пределах 50% от суммы заработка. Алименты на несовершеннолетних детей плюс долги по кредитам плюс возмещение вреда не должны превышать 70% заработной платы и иных доходов.

За чей счет платится комиссия за переводы денежных средств взыскателю?

Расходы на перевод и перечисление денег взыскателю удерживаются за счет должника.

Удержания из заработной платы работников за питание

Можно ли удерживать за питание с работников, если начисление производится из бюджетных средств, а возмещать за продукты питания нужно во внебюджет, т.к. все продукты питания приобретаются за счет средств внебюджета. Как правильно сделать бухгалтерские проводки. Пропустила слово, если начисление заработной платы производится из бюджетных средств.

В Инструкции № 174н отсутствует корреспонденция счетов, отражающая расчеты с сотрудниками за предоставленное им питание. Операции в бухгалтерском учете можно отразить по аналогии с учетом родительской платы в рекомендации № 1. Данные поступления учитывайте по КФО 2 «Приносящая доход деятельность (собственные доходы учреждения)» (п. 21 Инструкции к Единому плану счетов № 157н). Доход в виде платы за питание отразите по статье КОСГУ 130 «Доходы от оказания платных услуг (работ)» или 180 «Прочие доходы» (раздел V указаний, утвержденных приказом Минфина России от 01.07.2013 г. № 65н). Этот порядок нужно прописать в учетной политике учреждения.

Удержание за питание из зарплаты сотрудников

Купонами на питание не предусмотрена коллективным или трудовым договором, то работодатель, в соответствии с НК РФ обязан увеличить налогооблагаемый доход сотрудника и заплатить 13% Уважаемый. С точки зрения Налогового кодекса, это не «Увеличение з.п.», т.е.А может есть другой способ, кроме как увеличит з/п. грубо говоря, в данном случае не надо платить ЕСН, а только удерживать из дохода сотрудников 13% НДФЛ, хотя есть и дополнительные нюансы.

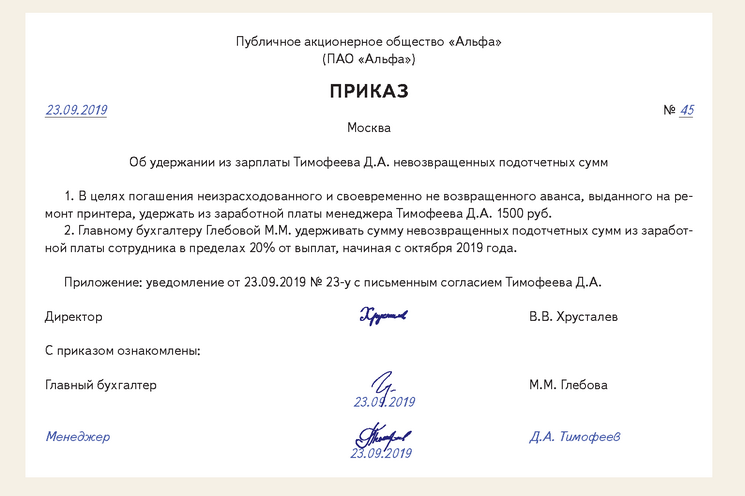

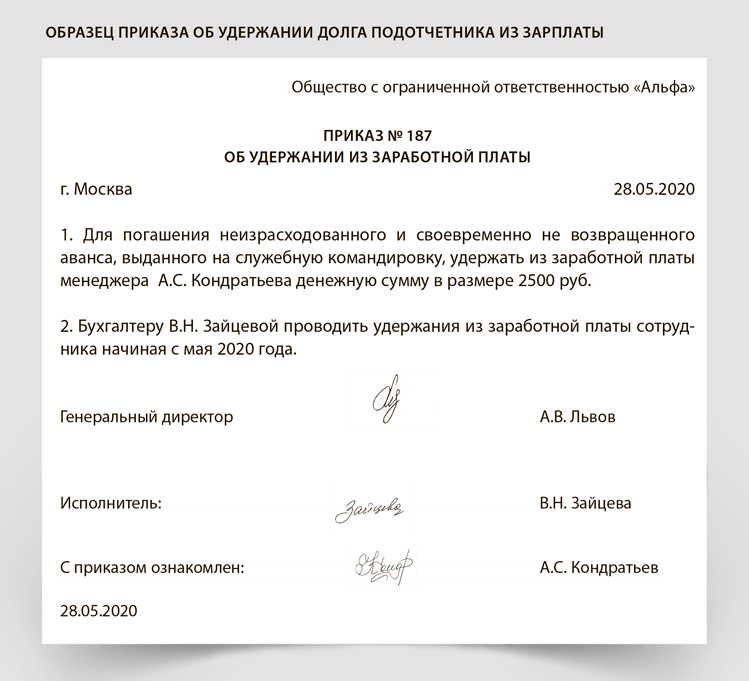

Приказ на удержание из заработной платы — образец его зависит от ситуации, в которой появляется необходимость составления такого документа.Рассмотрим эти случаи и нюансы публикации приказов об удержании из заработной платы при различных ситуациях в нашей статье, а также приведем образцы.ТК РФ об удержании из зарплаты Когда приказ на удержание не требуется Образцы уведомления об удержании и согласия работника Образцы приказов об удержании аванса и подотчетных сумм Образцы приказов об удержании излишне выданных сумм и отпускных Список случаев, по которым возможно удержать задолженность перед организацией из зарплаты работника по ст.137 ТК РФ, является закрытым (определение ВС РФ от № 18-В10-16).Во всех перечисленных там ситуациях обязательно издается приказ об удержании из заработной платы.В течение месяца компания может вернуть обнаруженный долг.Для этого требуется получить у работника письменное согласие на удержание из зарплаты.Если месяц для возврата денег пропущен или работник против условий удержания, придется обращаться в суд.Установленных форм согласия работника и приказа на удержание нет — эти документы создаются в произвольной форме. 138 ТК РФ лимитированы размеры удержаний образовавшихся долгов из зарплаты: Чтобы вычесть из зарплаты денежный долг за неотработанные дни отпуска при увольнении, можно сразу составлять приказ. Скачать образец согласия работника Можно предварительно выдать работнику уведомление об удержании, на котором он и подпишет свое согласие.Скачать образец уведомления работника об удержании Организация должна выдать сотруднику деньги перед его командировкой либо перед переездом на работу в другую местность (п. Не позднее трех дней после установленного срока или со дня выхода на работу подотчетному лицу положено заполнить для бухгалтерии авансовый отчет по израсходованным суммам и приложить документы, подтверждающие расходы.

Как оформить вычеты за питание?

Также с работника по договору займа производится удержание ссуды в размере руб. Имеет ли право работодатель произвести удержание суммы за питание в столовой предприятия в размере руб. Правомерно ли осуществление работодателем удержаний из заработной платы работника в счет погашения задолженности по заключенному между работником и работодателем договору беспроцентного займа или по кредиту на покупку мебели при наличии письменного согласия работника? За данное нарушение законодательства о труде существует вероятность привлечения работодателя к административной ответственности по ст.

.

st-nikola.ru › › Правовые консультации › Трудовое право.

Налог на прибыль

В наше время многие предприятия практикуют организацию питания сотрудников. Бухгалтерам в таком случае приходится разбираться в тонкостях учета связанных с этим хозяйственных операций и в правилах налогообложения. Следует иметь в виду, что бухгалтерский учет затрат фирмы на обеды работников будет зависеть от того, имеется ли в компании собственное подразделение общественного питания, или же закупка готовых наборов продуктов осуществляется у сторонних предприятий. Что касается уплаты налогов, тут все зависит от того, предусмотрено питание персонала коллективным (трудовым) договором, или нет. Обо всех особенностях вы узнаете из статьи «Питание сотрудников проводки».

Рекомендуем прочесть: Какие Путевки Есть В Соцзащите На Данный Момент

Питание сотрудников проводки – столовая на балансе предприятия

В настоящее время письменные договоры о полной материальной ответственности могут заключаться только с теми работниками и на выполнение тех видов работ, которые предусмотрены Перечнем должностей и работ, замещаемых или выполняемых работниками, с которыми работодатель может заключать письменные договоры о полной индивидуальной материальной ответственности за недостачу вверенного имущества, утвержденным Постановлением Минтруда России от 31.12.2021 № 85. Названный перечень должностей и работ исчерпывающий и расширительному толкованию не подлежит.

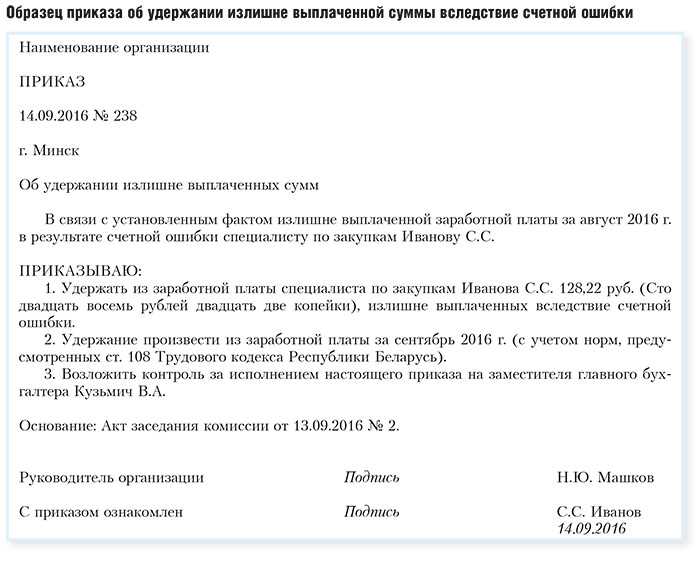

Поскольку 30 апреля работнику были выплачены 10 000 руб., задолженность работника за апрель составила 1 818 рублей 18 копеек. Работодатель вправе удержать указанную сумму при выплате заработной платы за последующие периоды.

Обязательные удержания

5) акты органов, осуществляющих контрольные функции, о взыскании денежных средств с приложением документов, содержащих отметки банков или иных кредитных организаций, в которых открыты расчетные и иные счета должника, о полном или частичном неисполнении требований указанных органов в связи с отсутствием на счетах должника денежных средств, достаточных для удовлетворения этих требований;

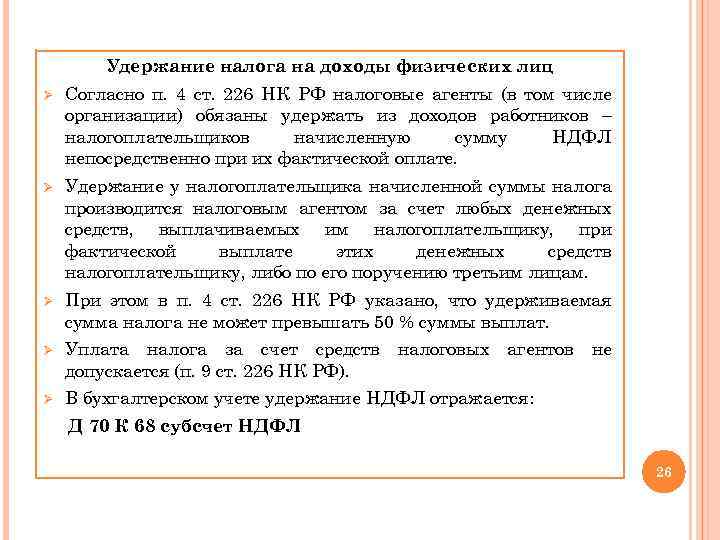

Начисление налога на доходы физических лиц в данном случае зависит от того, организован или нет персонифицированный учет обедов. Если соответствующие документы подтверждают информацию о том, сколько порций досталось тому или иному сотруднику, то надлежащую сумму необходимо включить в его облагаемый налогом доход. Также организация обязана уплачивать страховые взносы на травматизм, поскольку объектом обложения признаются выплаты и вознаграждения в рамках трудовых отношений (ст. 7 Федерального закона от 24.07.2021 N 212-ФЗ).

Способы бухучета расходов на питание

- при определении базы по прибыли их учитывать нельзя (письмо Минфина России 04.03.2021 № 03-03-06/1/133);

- невозможность персонификации расходов по сотрудникам не препятствует учету их в базе по прибыли (постановление ФАС Московского округа от 06.04.2021 № А40-65744/11-90-285).

Затраты на питание и расходы, учитываемые при налогообложении

- на счета учета затрат, если эти расходы: обязательны для работодателя по положениям действующего законодательства (спецпитание) и осуществлены в пределах установленных норм;

- предусмотрены внутренним нормативным документом о системе оплаты труда;

на счет учета прочих расходов в части расходов:

- превышающих нормы выдачи спецпитания;

не предусмотренных действующей системой оплаты труда.

Относительно обложения выплат НДФЛ следует учитывать в первую очередь позицию Президиума ВС РФ, приведенную в п. 5 Обзора практики рассмотрения судами дел, связанных с применением гл. 23 НК РФ, утвержденного Президиумом ВС РФ 21.10.2021: полученная в натуральной форме выгода подлежит обложению НДФЛ, если она не носит обезличенный характер и может быть определена в отношении каждого из налогоплательщиков.

В Постановлении от 19.01.2021 № Ф09-10766/09-С2 по делу № А07-633/2021 ФАС УО указал, что инспекция не установила, какие конкретно физические лица получили выгоду в виде денежного выражения бесплатного питания и в каком размере. Исходя из этого, налоговый агент правомерно не удержал и не перечислил НДФЛ.

Позиция арбитров.

Вместе с тем при подготовке разъяснений в части положений налогового законодательства Минфин не может не учитывать складывающуюся судебную практику. В случаях, когда письменные разъяснения ведомства не согласуются с решениями, постановлениями, информационными письмами ВАС, а также с решениями, постановлениями, письмами ВС РФ, Минфин и налоговые органы при реализации своих полномочий должны руководствоваться указанными актами и письмами судов.

В связи с заключением кредитного договора между мной и ПАО «МДМПБанк» от 25 марта 2021 г. прошу осуществлять ежемесячное удержание из причитающейся мне заработной платы в размере 6 500 руб. и перечислять указанные денежные средства на мой кредитный счет 5 числа каждого месяца (день выплаты заработной платы в соответствии с Правилами внутреннего распорядка) по следующим реквизитам:

Можно ли удерживать за питание с работников, если начисление производится из бюджетных средств, а возмещать за продукты питания нужно во внебюджет, т.к. все продукты питания приобретаются за счет средств внебюджета. Как правильно сделать бухгалтерские проводки. Пропустила слово, если начисление заработной платы производится из бюджетных средств.

Организация питания сотрудников учреждения

Бухгалтер должен помнить о том, что не со всех видов доходов возможны перечисления денежных средств по письменной просьбе работника. Нельзя удерживать из выплат, предназначенных на возмещение ущерба или вреда здоровью человека, компенсационного характера (возмещение расходов на командировки, приобретение путевок в детские лагеря и санатории, покупку билетов на самолет или поезд), пособий на погребение, материальной помощи.

Пример 2. ООО «Венос» осуществляет торговлю продовольственными товарами. Ни в коллективном, ни в трудовых договорах организации не предусмотрено горячее питание для сотрудников. Несмотря на это, обеды ежедневно доставляются по приказу руководителя. Учет порций по каждому из сотрудников не ведется.

Кейтеринг – доставка обедов в офис

Привоз обедов прямо на рабочее место приобретает в последнее время все большее распространение. Называется такая доставка – кейтеринг, и подразумевает под собой организацию питания соответствующими заведениями на выезде.

Чтобы правильно оформить такой тип питания на предприятии, нужно опять же закрепить это документально, на уровне коллективного договора. Существует три возможных варианта по проводкам кейтеринга:

- Работодатель платит только за услуги кейтеринговой фирмы. В этом случае, все затраты отражаются в налоговой базе аналогично расходам на комплексные обеды;

- Если работодатель приобретает обеды, а потом перепродает их своим сотрудникам, то отражать расходы и доходы по данным операциям следует в «Прочие доходы и расходы» или в «Продажи»;

- Третий вариант – если компания покупает обеды и ими работников, то учет таких покупок нужно вести по строке «Материалы».

Алименты по судебному приказу без исполнительного листа

Судебный приказ точно так же, как и исполнительный лист, является исполнительным документом. Он также может быть передан работодателю или приставам и по нему также может производиться взыскание.

Возникает резонный вопрос — почему у кого-то алименты взыскиваются на основании судебного приказа, а у кого-то на основании исполнительного листа?

Дело в том, что дела о взыскании алиментов могут рассматриваться в исковом и в приказном производстве. Для каждого конкретного дела определен свой порядок.

Так, в исковом производстве рассматриваются дела о взыскании алиментов, осложнённые следующими обстоятельствами:

- Не установлено отцовство или материнство;

- Вынесенный ранее судебный приказ был отменен;

- Взыскание алиментов происходит в твердой денежной сумме или в смешанном порядке;

- Должник уже платит алименты.

В остальных случаях дело рассматривается единолично судьей в приказном порядке. Он является упрощенным. Кроме того, судебный приказ вступает в силу по истечении 10 дней, начиная с даты его вынесения. Что означает, что предъявить его к исполнению можно по истечении этого срока, не дожидаясь пока пройдет 30 дней, по истечении которых в исковом порядке вступает в силу судебное решение.

Также приказ выносится судьей по окончании рассмотрения дела. И он сразу же является исполнительным документом. В исковом же производстве судья выносит решение, на основании которого по истечении 30 дней выносится исполнительный документ — исполнительный лист.

Вариант 1. Настройка нового начисления для оплаты питания.

Настройка формулы для оплаты питания

- Создадим новый Показатель для учета стоимости дня питания. Укажем назначение показателя – для организации, используется постоянно.

- Создадим Шаблон ввода исходных данных для документа Данные для расчета зарплаты, которым будем вводить значение показателя Стоимость дня питания. На вкладке Показатели зарплаты отметим флажком Стоимость дня питания.Введем значение показателя Стоимость дня питания документом Данные для расчета зарплаты.

- Создадим новое Начисление. На вкладке Основное укажем назначение начисления – Доход в натуральной форме. Способ выполнения начисления будет выбран автоматически По отдельному документу Доход в натуральной форме. Формула расчета для начисления – СтоимостьДняПитания*ВремяВДнях.

На вкладке Учет времени для начисления оплаты питания выберем вид времени Рабочее время.На вкладке Приоритет укажем перечень вытесняющих начислений. За дни, когда будут действовать эти начисления, оплата питания рассчитываться не будет.Оплата питания не должна увеличивать средний заработок работников. Поэтому на вкладке Средний заработок проверим, что флажок Включать в базу начислений при расчете среднего заработка сброшен.На вкладке Налоги, взносы, бухучет укажем, что начисление облагается НДФЛ и выберем код дохода 2510. Вид страховых взносов – Доходы, целиком облагаемые страховыми взносами. Вид дохода исполнительного производства – 1 — Заработная плата и иные доходы с ограничением взыскания. - Начислим оплату питания документом Доход в натуральной форме.

Результат расчета в документе Доход в натуральной форме совпал с нашими вычислениями.

В Расчетном листке (Зарплата – Отчеты по зарплате) оплата питания будет отражена в разделе Справочно.

Компенсация расходов на питание сотрудников с точки зрения закона

Высший Арбитражный суд России упоминает о том, что компенсации в некоторых случаях не должны облагаться страховыми взносами:

- если компенсация не является поощрением за работу и не рассматривается как составляющая часть зарплаты;

- если компенсации введены только в качестве стимулирующих выплат;

- если выплата компенсации не зависит от условий работы и квалификации рабочих.

Налоговая служба имеет иное мнение и призывает понять, что льготы по налогам и страховым сборам не распространяются на компенсации за питание. Но такая трактовка вопроса основана на законе, который в данный момент не является действительным, а потому судьи в большинстве случаев становятся на сторону работодателей.

Удержание с работников за питание

Некоторые работники написали заявление с просьбой удерживать ежемесячно плату за питание из заработной платы. Будет ли являться нарушением удержание платы за питание из заработной платы?

Какие негативные последствия может повлечь данное нарушение?Рассмотрев вопрос, мы пришли к следующему выводу: Работодатель не вправе удерживать из заработной платы работников суммы за питание по их заявлению. За нарушение законодательства о труде работодатель может быть привлечен к ответственности по ст. 5.27 КоАП РФ, а работники могут взыскать с него недополученные суммы с процентами по ст.

236 ТК РФ.Обоснование вывода: Согласно части первой ст. Оно может являться

Удержания по исполнительному листу из зарплаты в 2022 году

Чтобы произвести удержание по исполнительному листу из заработной платы должника, взыскатель должен направить лист работодателю должника или судебным приставам, которые также имеют право перенаправить лист работодателю, после чего обращается взыскание на заработную плату должника.

Чтобы подать лист работодателю, взыскатель должен направить его вместе с соответствующим заявлением. После чего в дело вступает бухгалтерия работодателя и производит удержания.

Подать лист приставам можно также легко, как и работодателю — подается заявление о возбуждении исполнительного производства и направляется оригинал документа.

Приставы, в свою очередь, возбуждают исполнительное производство и начинают свою работу — ищут имущество и счета лица, производит арест имущества и блокировку счетов в банке, осуществляет взыскания и так далее.

Закон предусматривает случаи, когда пристав вправе поручить исполнение работодателю:

- В случае, когда с должника взыскиваются алиментные платежи, компенсации за вред здоровью и другие периодические платежи;

- В случае, когда взыскивается сумма долга менее 10 000 рублей;

- В случае, когда в результате мероприятий по обращению взыскания на имущество лица, не была погашена сумма долга в полном объеме.

Далеко не все граждане знают о том, что исполнительный лист можно направить непосредственно работодателю. Как правило, взыскание на заработную плату накладывается уже приставами. Так как этот орган нам всем более привычен в качестве того ведомства, которое выполняет действия по взысканию с должника. Поэтому обычно первично взыскатель подает документ в ФССП.

Мы более подробно рассмотрим, как производится выплата по исполнительному листу из заработной платы работников, после получения работодателем постановления пристава.

Может ли пристав арестовать все банковские счета и карты должника? Спросите юриста

Выводы

Если задолжали, и приставы взяли дело на заметку, будьте готовы к удержанию по исполнительному листу из зарплаты. Если дело касается алиментов, возмещения ущерба здоровью или компенсации за причиненное преступление, то исполнительный лист сразу же поступит на работу.

В других случаях пристав сначала предпримет попытки обратить взыскание на другое имущество. Например, на недвижимость или банковские счета. Если же проведенная проверка показала, что ничего подобного у должника нет, остается последний вариант, — исполнительный лист на работу.

Размер денежных списаний установлен законом. На 2022 год — 50 или 70 процентов от заработной платы. Но иногда размер можно уменьшить. Например, если гражданин обратился в суд и просит установить размер удержаний в меньшем размере. Иногда такое удается, если у должника тяжелое финансовое положение.

Если должник один, а взыскателей несколько, каждому из них придется дожидаться очереди. Деньги, которые поступили на депозит службы СП, будут распределяться поочередно и пропорционально. Списания будут идти до тех пор, пока долги не погасятся. Как только последняя сумма закрыта, пристав закрывает дело и выносит постановление об окончании исполнительного производства.