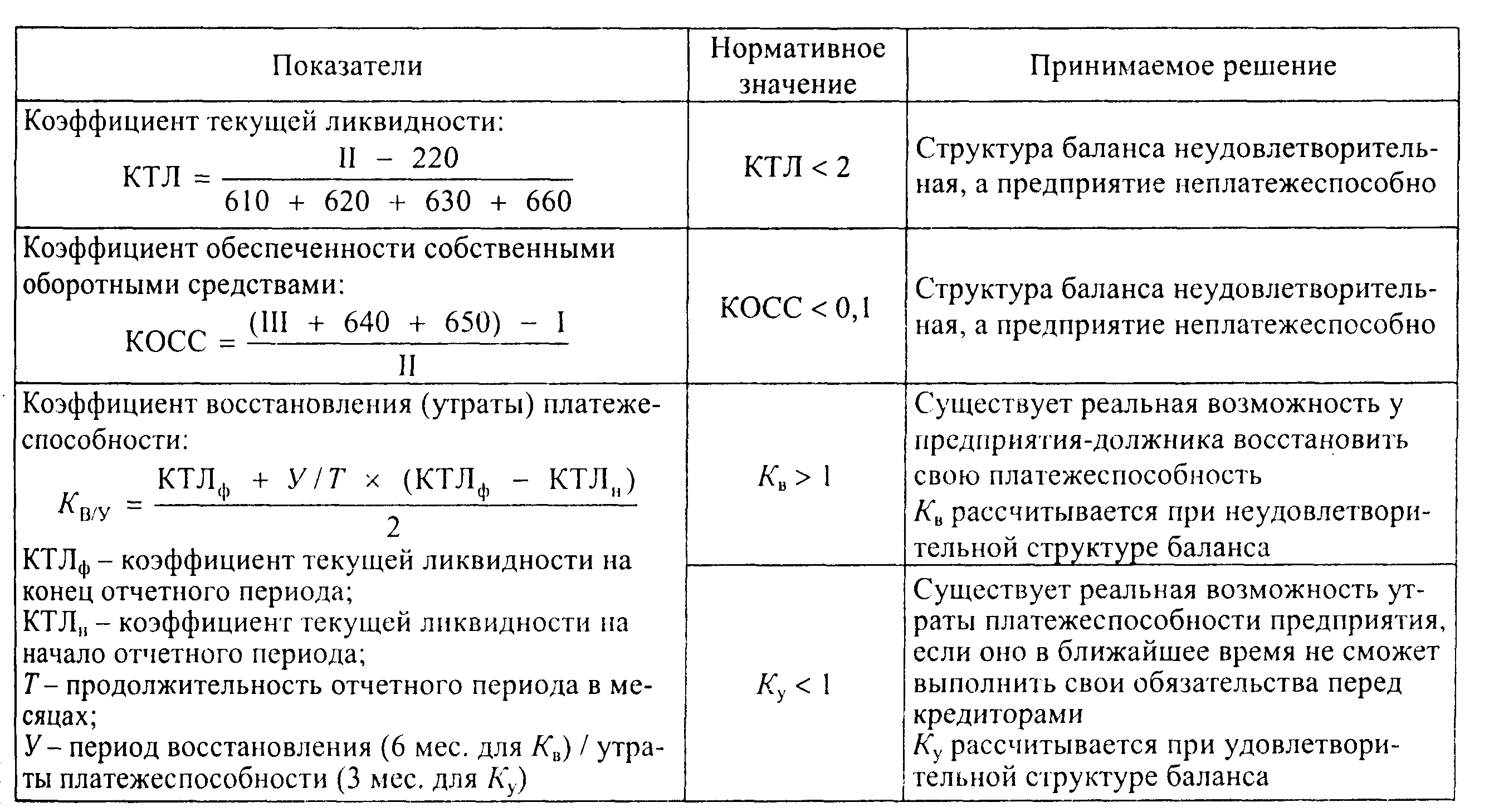

- Округление суммы НДФЛ.

- Взносы и НДФЛ перечисляйте в полных рублях

- Расчет налога на доходы физических лиц

- Пример

- Что нас ждет в 2015 году?

- Страховые взносы

- Если у Вас есть вопрос — задайте его здесь >>

- Округление в налоговом учете и отчетности

- бухгалтер

- Округление НДФЛ.

- НДФЛ округление

- Ндфл в 2021 году начислять с копейками или без — Ведущий Юрист

- Подробнее о заполнении бланков

- Как заполнять справку 2-НДФЛ: с копейками или без?

- Как формируются показатели в 3-НДФЛ: с копейками или без?

- Об особенностях 6-НДФЛ: с копейками или без заполнять строки

- Как округлить число до тысячных

- Как высчитать НДФЛ из зарплаты нерезидента

- Куда сдать монеты (мелочь)?

- А можно при начислении зарплаты ее округлять?

- Порядок округления показателей по зарплате

- Налог на доходы физических лиц в 2019 году

- Приближённые значения

- Налог на доходы физических лиц в 2019 году

- Округление в бухгалтерском учете

Округление суммы НДФЛ.

Округление суммы НДФЛ – это определенный алгоритм, которого нужно придерживаться при заполнении налоговых деклараций. Ниже приведена пошаговая инструкция, по которой вы легко сможете заполнить все декларации и понять нужно ли округлять сумму или нет.

Округление суммы НДФЛ:

- Первый шаг – это определение всех своих доходов, которые были получены за налоговый период (отчетного года) и которые подлежат обложению подоходным налогом.

- Вторым шагом выясняем какие на них идут налоговые ставки. Ставка НДФЛ может быть 13%, 23%, 9% и 35% (подробнее о каждом виде ставок читайте в статье Налоговые ставки).

- Третий шаг – вычисление налоговой базы. Это необходимо в ситуации, если есть несколько ставок, в таком случае для каждой из них будет установлена своя налогооблагаемая база.

- Четвертый шаг – расчет НДФЛ от каждой налоговой базы. Формула расчета: (Сумма НДФЛ) = (Налоговая база) * (Налоговая ставка).

- Пятый шаг – нужно округлить полученные суммы до целых рублей. Схему округления мы приводили выше в этой статье.

- Шестой шаг – необходим к выполнению в случаях, когда у вас несколько ставок НДФЛ. Для расчета общего размера налога в таких случаях необходимо просуммировав все суммы, которые вычислены по каждой ставке отдельно.

>Ндфл платить с копейками или без 2019

Взносы и НДФЛ перечисляйте в полных рублях

Взносы следует перечислять во внебюджетные фонды без копеек. Округлять надо по стандартным правилам математики: остаток до 50 коп. отбросить, а 50 коп. и более округлить до рубля (ч. 7 ст. 15 Федерального закона от 24 июля 2009 г. № 212-ФЗ).

Осторожно!

Взносы, как и НДФЛ, следует перечислять в полных рублях. Исключение — взносы на страхование от несчастных случаев.

Подчеркнем: копейки надо отбросить именно при уплате взносов. В отношении того, каким образом начислять эти платежи, в Законе № 212-ФЗ ничего не сказано. Между тем и форму РСВ-1 ПФР, и форму-4 ФСС нужно заполнять в рублях и копейках. Как итог, округление при уплате неизбежно ведет к «копеечным» проблемам. Ведь если перечислять взносы в полных рублях, разницы неизбежно возникнут между теми значениями, которые отражены в зарплатной отчетности. При этом ни о какой недоимке речи в данном случае идти не может (письмо Минтруда России от 14 февраля 2013 г. № 17-4/264).

Суммы взносов на страхование от несчастных случаев следует перечислять в ФСС РФ в рублях и копейках. Так что в данном случае никаких расхождений не возникает.

Несколько слов о том, как начислять взносы по каждому сотруднику. Так как страховые взносы являются персональными, то начислить их на общий доход всего персонала компании нельзя. Необходим учет по каждому сотруднику. А поскольку в отчете перед ПФР и ФСС нужны копейки, вести персонифицированный учет также следует в рублях и копейках. Подтверждает это и рекомендованная форма карточки индивидуального учета сумм начисленных выплат и иных вознаграждений и сумм начисленных страховых взносов (утверждена совместным письмом ПФР от 26 января 2010 г. № АД-30-24/691 и ФСС РФ от 14 января 2010 г. № 02-03-08/08-56П).

Что касается НДФЛ, то его нужно удерживать и перечислять в полных рублях. На этот счет есть прямое указание в пункте 4 статьи 225 Налогового кодекса РФ.

Четыре основных правила округления

9678 руб. 40 коп. Все выплаты работникам округляют до рублей и копеек. И выдают также с копейками

4,67 дн. Дни оставшегося отпуска округляют до двух знак��в после запятой в самом конце расчета

4703 руб. Взносы и НДФЛ платят в целых рублях, кроме взносов на травматизм. Но начислять взносы нужно с копейками

1,1654 У коэффициента индексации зарплаты лучше оставлять побольше знаков после запятой. Для точности

Расчет налога на доходы физических лиц

Пожалуй, НДФЛ — это самый значимый прямой трансферт в казну. Его уплачивают все лица, которые получают доход (ст. 207 НК РФ)

И неважно, является плательщик гражданином или нет — если человек получает заработную плату или любую другую облагаемую прибыль от российских организаций и на территории России, он обязан отчислять сбор со своего вознаграждения за труд.

Вот основные правила, по которым нужно высчитать и перечислить налог на доходы физических лиц:

- Этот сбор взимается практически со всех видов доходов граждан (ст. 209 НК РФ). Помимо зарплаты, премий и бонусных платежей, заплатить взнос придется и с вырученных денег от реализации жилья, и с оплаты, поступающей за арендованное жилье, и с выигрышей, призов, и с гонораров по авторским договорам. Оплата по договорам гражданско-правового характера также полностью облагается НДФЛ. Если российский резидент работает за границей и получает вознаграждение в иностранной компании, он обязан уплачивать взнос в российскую казну. Налог высчитывается и с денежных доходов, и с доходности в натуральном выражении (ст.210 НК РФ).

- Для трудоустроенных граждан рассчитать налоги обязан работодатель. Период — каждый месяц, в котором работнику начисляется доход. Самозанятые лица и ИП должны высчитать и уплатить свой налог самостоятельно. Те граждане, которые получили единовременное вознаграждение или имеют нерегулярную доходность, отчисляют взносы только в момент получения своих поступлений.

- Когда специалист рассчитывает подоходный налог, он должен применить к базе исчисления все льготы, вычесть необлагаемые суммы и уменьшить базовую сумму на величину применяемого налогового вычета (ст.217-221 НК РФ).

- Для различных категорий плательщиков действуют определенные ставки (ст.224 НК РФ). Диапазон индексов — от 9 % до 35%. Основной ставкой для граждан России считается 13%. Иностранные граждане в 2019 году рассчитывали свой налог по коэффициенту 30%.

Высчитывается взнос так: специалист определяет базовое значение доходности, отнимает все действующие налоговые вычеты и умножает на коэффициент, действующий для подоходного налога.

Пример

На предприятии работает экономист Егорова Е.Е. Оклад сотрудницы составляет 30 000 рублей. У нее есть ребенок. Чтобы снизить подоходный налог, она оформила стандартный налоговый вычет. За отчетный месяц ей также были начислены отпускные в размере 20 000 рублей. Нужно рассчитать подоходный налог.

Совокупный доход будет равен 30 000 + 20 000 = 50 000. Теперь определяем базу: 50 000 — 1 400 = 48 600. НДФЛ = 48 600 * 13 % = 6 318 рублей.

Что нас ждет в 2015 году?

В Государственной Думе в первом чтении принят законопроект N 475271-6, который вносит многочисленные поправки в законодательство РФ о страховых взносах. Изменения затронули следующие Федеральные законы: от 29.12.2006 N 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством», от 24.07.2009 N 212-ФЗ «О страховых взносах…», от 24.07.1998 N 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний», от 15.12.2001 N 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации», от 01.04.1996 N 27-ФЗ «Об индивидуальном (персонифицированном) учете…». Согласно проекту сумма страховых взносов, подлежащая перечислению в соответствующие государственные внебюджетные фонды, определяется в рублях и копейках.

Таким образом, будет достигнуто единообразие в расчетах и перечислениях в фонды страховых взносов.

Т.Лесина

Бухгалтер

Страховые взносы

Страховые взносы на обязательное пенсионное, медицинское и социальное страхование на случай временной нетрудоспособности и в связи с материнством начисляются по каждому работнику в отдельности (ч. 6 ст. 15 Федерального закона от 24.07.2009 г. № 212-ФЗ). При этом сумма любого из указанных видов взносов, подлежащая уплате уже в целом по организации, определяется в полных рублях (ч. 7 ст. 15 Закона № 212-ФЗ). Так, сумма менее 50 копеек отбрасывается, а сумма 50 копеек и более округляется до полного рубля. Таким образом, начислять указанные страховые взносы в ПФР, ФСС и ФФОМС нужно с копейками, а вот уплачивать – в полных рублях. Информация по начисленным и уплаченным взносам отражается в соответствующих расчетах (ч. 9 ст. 15 Закона № 212-ФЗ).

Поскольку взносы начисляются в рублях и копейках, а при уплате их сумма округляется, то может возникнуть недоимка (например, начислено 1500 руб. 42 коп., а уплачено в соответствии с правилами округления 1500 руб.)

Обратите внимание, такая недоимка, возникшая в результате применения правил округления, не влечет для организации ответственности при условии, что страховые взносы перечислены в срок (письмо Минтруда России от 14.02.2013 г. № 17-4/264)

В иной ситуации, если организация не следует правилам округления также возможна недоимка (например, было уплачено 1500 руб. 76 коп. вместо 1501 руб.). В этих случаях возможны претензии чиновников и выставление требования об уплате недоимки, пени и штрафов (ст. 22 Закона № 212-ФЗ).

Что касается страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, то порядок их уплаты регулируется Федеральным законом от 24 июля 1998 года № 125-ФЗ. В указанном законе не содержится требований округлять суммы взносов при уплате. Таким образом, в отличие от взносов на обязательное пенсионное, медицинское и социальное страхование на случай временной нетрудоспособности и в связи с материнством, взносы на «травматизм» уплачиваются в рублях и копейках.

Страховые взносы можно платить и в целых рублях (п. 7 ст. 15 Федерального закона от 24.07.2009 № 212-ФЗ). Но если в налоговых декларациях суммы округляют, то в отчетности по страховым взносам нет. Показатели в формах РСВ-1 ПФР и 4-ФСС указывают в рублях и копейках. Поэтому между данными в отчетности и в платежках могут возникнуть небольшие расхождения.

Татьяна Лесина, бухгалтер, для журнала «Расчет»

Путеводитель для УСН

Если у Вас есть вопрос — задайте его здесь >>

Округление в налоговом учете и отчетности

Налоговая отчетность (расчеты и декларации) в общем случае заполняется в целых рублях (без копеек). Исключение составляет отчетность, в которой отдельные показатели заполняются в рублях и копейках.

Следует отметить, что в случае, если неправильное округление приведет по истечении налогового периода к неполной уплате суммы налога, налогоплательщику может грозить штраф в размере 20% от неуплаченных сумм налога и пени. Кроме того, если неверное округление показателей приведет к искажению сумм начисленных налогов и сборов не менее чем на 10% или же к искажению любой статьи (строки) формы бухгалтерской отчетности не менее чем на 10%, это может повлечь наложение административного штрафа на должностных лиц в размере от 2000 до 3000 руб. .

Статья 359 НК РФ. Пункт 19 Методических рекомендаций по применению главы 28 «Транспортный налог», утв. Приказом МНС России от 09.04.2003 N БГ-3-21/177. Пункт 3 ст. 362 НК РФ. Подпункт 9 п. 14 Рекомендаций по заполнению формы налогового расчета по авансовым платежам, утв. Приказом Минфина России от 23.03.2006 N 48н; пп. 9 п. 17 Порядка заполнения формы налоговой декларации, утв. Приказом Минфина России от 13.04.2006 N 65н. Статья 288 НК РФ. Пункт 8 Порядка заполнения и представления формы федерального государственного статистического наблюдения N 1-Т, утв. Постановлением Росстата от 27.10.2005 N 73. Пункт 11.4 Порядка, утв. Постановлением Росстата от 27.10.2005 N 73. Статья 5 Федерального закона от 08.08.2001 N 126-ФЗ. Пункт 5 ст. 346.37 НК РФ. Подпункт 3 п. 3 ст. 346.16 НК РФ. Пункт 3.15 Порядка заполнения Книги учета доходов и расходов, утв. Приказом Минфина России от 30.12.2005 N 167н. Статья 346.27 НК РФ. Постановления ФАС Волго-Вятского округа от 17.04.2006 N А11-15845/2005-К2-26/508, от 12.04.2006 N А11-15651/2005-К2-28/319; ФАС Западно-Сибирского округа от 13.04.2006 N Ф04-1416/2006(21545-А45-7), N А45-10398/05-43/311; ФАС Северо-Западного округа от 13.01.2006 N А05-9813/2005-9. Раздел I Инструкции, утв. Приказом Минфина России от 01.11.2004 N 96н. Раздел I Порядка заполнения налоговой декларации, утв. Приказом Минфина России от 17.01.2006 N 8н. Порядок заполнения форм, утв. Приказом МНС России от 27.07.2004 N САЭ-3-05/443. Письмо Минфина России от 28.02.2005 N 03-05-02-04/40. Утвержден Приказом Минфина России от 17.03.2005 N 40н. Утверждены Приказом МНС России от 27.07.2004 N САЭ-3-05/443. Пункт 2 Рекомендаций по заполнению Расчета, утв. Приказом Минфина России от 17.03.2005 N 40н. Утверждена Приказом Минфина России от 31.01.2006 N 19н. Порядок заполнения налоговой декларации, утв. Приказом Минфина России от 31.01.2006 N 19н. Утверждена Постановлением ФСС РФ от 22.12.2004 N 111. Утверждена Постановлением ФСС РФ от 25.04.2003 N 46. Утверждена Постановлением ФСС РФ от 10.02.2006 N 9. Письмо ФСС РФ от 06.04.2006 N 02-18/05-3253. Утверждена Приказом ФНС России от 25.11.2005 N САЭ-3-04/616@. Утверждена Приказом Минфина России от 23.12.2005 N 153н. Пункт 4 ст. 225 НК РФ; Порядок заполнения Налоговой карточки, утв. Приказом МНС России от 31.10.2003 N БГ-3-04/583; разд. I Рекомендаций, утв. Приказом ФНС России от 25.11.2005 N САЭ-3-04/616@; п. 2 разд. I Порядка, утв. Приказом Минфина России от 23.12.2005 N 153н. Утвержден Приказом Минфина России от 19.05.2005 N 66н. Утверждена Приказом Минфина России от 23.09.2005 N 124н. Подпункты 18, 22 п. 13 Рекомендаций, утв. Приказом Минфина России от 19.05.2005 N 66н. Подпункты 18, 22 п. 13 Рекомендаций, утв. Приказом Минфина России от 19.05.2005 N 66н; пп. 20, 24 п. 13 Порядка, утв. Приказом Минфина России от 23.09.2005 N 124н. Пункт 3 ст. 362 НК РФ. Пункт 1 ст. 122 НК РФ. Статья 15.11 КоАП РФ; ст. 5 Федерального закона от 19.06.2000 N 82-ФЗ «О минимальном размере оплаты труда».

бухгалтер

Что касаемо округления НДФЛ в 2021 году, то вам необходимо знать, что сейчас никаких изменений в налоговом кодексе не планируется, поэтому в 2021 году округлять сумму налога необходимо по той же самой схеме.

Округление НДФЛ.

Округление суммы НДФЛ – это определенный алгоритм, которого нужно придерживаться при заполнении налоговых деклараций. Ниже приведена пошаговая инструкция, по которой вы легко сможете заполнить все декларации и понять нужно ли округлять сумму или нет.

Присутствие заявителя при этом не является обязательным. Судья, орган, должностное лицо, рассматривающие дело об административном правонарушении, вправе признать обязательным присутствие при рассмотрении дела лица, в отношении которого ведется производство по делу.

НДФЛ округление

Дисциплинарная ответственность. Подсчет самого известного сбора, который исчисляется с дохода российских граждан, имеет некоторые особенности. Согласно действующему правилу, полученное значение налога необходимо округлять до целого значения. И это вовсе не прихоть законодателя, а необходимость приведения расчетов организаций и физических лиц к единому порядку. Для внесения сведений в декларации требуются именно целые числа.

Организации обязаны вести бухучет в общем порядке и ежегодно сдавать бухгалтерскую отчетность: бухгалтерский баланс и приложения к нему (состав приложений зависит от категории предприятия) не позднее 31 марта года, следующего за отчетным.

ИФНС вправе оштрафовать организацию или ИП за неуплату страховых вносов. Если инспекторы докажут, что неуплата была умышленной, то штраф возрастет до 40 процентов. Если организация не перечислит налог, выступая в роли налогового агента, то оштрафуют ее также на 20 процентов от суммы (ст. Не исключено, что страховые взносы в 2021 году не перечислят вовремя из-за грубого нарушения правил бухучета: когда страховые взносы неправильно начислили и сумма была искажена не менее чем на 10 процентов. То есть за одно и то же нарушение организацию штрафуют по статье 122 или 123 Налогового кодекса РФ, а директора или главбуха – по статье 15.11 Кодекса РФ об административных правонарушениях.

Ндфл в 2021 году начислять с копейками или без — Ведущий Юрист

ООО «Автопарк» оказывает услуги по хранению транспортных средств на платной стоянке в г. Сроки подачи декларации за отчетные периоды 2021: Если крайний срок подачи декларации (уплаты налога) выпадает на праздник или выходной, сдать отчет (перечислить налог) нужно в ближайший рабочий день.

За неправильный лимит компании грозят штрафы. Размеры штрафных санкций за кассовые нарушения смотрите в таблице. На все ваши вопросы с радостью ответят по телефону 8 Чтобы обеспечить качество материалов и защитить авторские права редакции, многие статьи на нашем сайте находятся в закрытом доступе. Для того, чтобы оставить свой комментарий необходимо зайти под своим паролем или зарегистрироваться.

Подробнее о заполнении бланков

Определившись с правильностью исчисления размера налогового бремени, рассмотрим детальнее принцип заполнения бланков отчетности по НДФЛ.

Как заполнять справку 2-НДФЛ: с копейками или без?

В графах справки 2-НДФЛ все суммовые показатели, касающиеся налога на доход конкретного физлица, в соответствующих строках справки следует вписывать в полных рублях. Все остальные показатели (доходы, облагаемая база, вычеты) отражаются в рублях с копейками.

Как формируются показатели в 3-НДФЛ: с копейками или без?

Принцип внесения суммовых значений в строки декларации 3-НДФЛ зависит от вида показателей. Суммы начисленного налога, авансовых платежей, итоговые суммы налога к уплате или возврату и т.д. (т. е. все, что касается налога) указывают в целых рублях. Остальные показатели отражаются в рублях и копейках.

Отметим, что Порядком заполнения, утв. приказом ФНС № ММВ-7-11/569@ от 03.10.2018 г., предусмотрено отражение налога на доходы, которые были получены налоговым агентом-резидентом РФ вне пределов России (приложение 2 к разделу 2). В таких ситуациях, сумма полученного в иностранном государстве дохода и налог с него, уплаченный, соответственно, иностранному государству, в декларации 3-НДФЛ указывается в двух вариантах – в валюте государства, где декларируемый доход был получен, и конвертированный по курсу ЦБ – в рублях и копейках.

Об особенностях 6-НДФЛ: с копейками или без заполнять строки

Как и все виды отчетов о налогах физлиц, 6-НДФЛ также подпадает под действие п.6 ст. 52 НК РФ в части принципа отражения показателей – в нем указываемые суммы налога на доходы физлиц по общему правилу подлежат округлению.

При заполнении расчета 6-НДФЛ:

строки, отражающие доходы и налоговые вычеты (020, 025, 030, 130) заполняются значениями в дробном выражении, т.е. в рублях и копейках;

строки, отражающие суммы налога (040, 045 , 050, 070, 080, 090, 140) заполняются в полных рублях (без копеек).

Как округлить число до тысячных

Правило округления числа до тысячных

Чтобы округлить десятичную дробь до тысячных, надо оставить после запятой только три цифры, а остальные следующие за ней цифры отбросить.

Если первая из отброшенных цифр 0, 1, 2, 3 или 4, то предыдущую цифру не изменяем.

Если первая из отброшенных цифр 5, 6, 7, 8 или 9, то предыдущую цифру увеличиваем на единицу.

Пример кругления числа до тысячных:

\ Чтобы округлить число до тысячных, после запятой нужно оставить лишь три цифры, а четвертую — отбросить. Поскольку отброшенная цифра — 4, предыдущую цифру оставляем без изменений. Читают: «Три целых, семь тысяч восемьсот пятьдесят четыре десятитысячных приближенно равно три целых, семьсот восемьдесят пять тысячных».

\ Чтобы округлить это число до тысячных, после запятой оставляем три цифры, а четвертую — отбрасываем. Отброшенная цифра — 6, значит предыдущую цифру увеличиваем на единицу. Читают: «Тридцать семь целых две тысячи семьдесят шесть десятитысячных приближенно равно тридцать семь целых двести восемь тысячных».

\ Округляя число до тысячных, оставляем после запятой три цифры, а все остальные — отбрасываем. Так как первая из отброшенных цифр — 8, к предыдущей прибавляем единицу. Читают: «Шестьдесят девять целых девяносто девять тысяч девятьсот восемьдесят одна стотысячная приближенно равно семьдесят целых нуль тысячных».

\ Округляем число до тысячных, поэтому после запятой оставляем первые три цифры, а следующие за ними — отбрасываем. Так как первая из отброшенных цифр — 2, то предыдущую цифру не меняем. Читают: «Восемьсот шестьдесят три целых двенадцать тысяч четыреста двадцать три стотысячных приближенно равно восемьсот шестьдесят три целых сто двадцать четыре тысячных».

\ Чтобы округлить данное число до тысячных, первые три цифры, стоящие после запятой, оставляем, а все остальные — отбрасываем. Первая из отброшенных цифр равна 5, а это означает, что предыдущую цифру следует увеличить на единицу. Читают: «Нуль целых триста пятьдесят девять стотысячных приближенно равно нуль целых четыре тысячных».

Как высчитать НДФЛ из зарплаты нерезидента

В общем случае доходы от трудовой деятельности нерезидентов облагаются НДФЛ по ставке 30% (п. 3 ст. 224 НК РФ). То есть налог рассчитывается по формуле:

Но есть такие работники-нерезиденты, чьи трудовые доходы облагаются НДФЛ по ставке 13%. Например, высококвалифицированные иностранные специалисты.

Предусмотрены поправки и для крестьянских (фермерских) хозяйств. Сейчас размер фиксированных взносов по такому хозяйству зависит от количества участников (включая главу), от МРОТ и от страховых тарифов. В 2021 году и далее размер фиксированных взносов будет зависеть только от числа участников (см. табл. 2).

С 1 января 2021 года причины для отказа в приеме расчета по страховым взносам будут следующими: ошибки в сумме выплат и иных вознаграждений, ошибки в базе для исчисления «пенсионных» взносов в пределах лимита, ошибки в базе для исчисления «пенсионных» взносов по доптарифам, а также ошибки в сумме самих «пенсионных» взносов («обычных» и по доптарифам). Условие о несовпадении данных будет выглядеть так: несоответствие сумм одноименных показателей по всем физическим лицам этим же показателям по плательщику в целом. Что касается недостоверных персональных данных, то они тоже останутся в списке причин для непринятия расчета по взносам.

Куда сдать монеты (мелочь)?

В соответствии со статьей 5.8 Положения Центрального банка РФ от 24 апреля 2008 года «О порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монет ЦБ в кредитных организациях на территории России» размен наличности кассовыми работниками банков осуществляется по письменному заявлению клиента, которое составляется в произвольной форме в единственном экземпляре, и при предъявлении клиентом паспорта или другого документа, удостоверяющего личность.

Да, тут действительно не так все просто, как можно себе было представить. Заявление, хотя и пишется в свободной форме, согласно все тому же Положению Центробанка в нем обязательно должны быть указаны следующие сведения:

- ФИО обратившегося в банк физического лица;

- дата составления заявления;

- общая сумма наличных денег, подлежащих обмену (обязательно с расшифровкой прописью);

- подробная расшифровка монет по номиналам (1 копейка — 234 шт., 5 копеек — 482 шт. и т.д.).

Кстати, прежде чем отправляться в банк, потрудитесь отсортировать монеты по достоинству. Вряд ли кассир захочет за вас проделывать эту работу.

Многие жалуются, что на практике сдать большое количество мелких монет в банк не всегда получается. Кассир с улыбкой отвечает, что с удовольствием приняла бы монеты, но буквально 5 минут назад в банке сломалась счетная машинка и не известно теперь, когда ее починят. На вопрос «куда сдать монеты?» работник банка просто разводит руками.

Отделения Почты России по-прежнему каждый день работают с копейками, принимая к отправке корреспонденцию, сдавая сдачу. Поэтому отсортированные монеты там принимают вполне охотно. К тому же, в любом отделении есть высокоточные весы, которые помогают определить количество монет за одно мгновение, ведь каждая монета имеет свою стандартную массу.

| Номинал монеты | Масса в граммах |

| 1 копейка | 1,5 |

| 5 копеек | 2,6 |

| 10 копеек | 1,95 |

| 50 копеек | 2,9 |

А можно при начислении зарплаты ее округлять?

Потому что нигде не написано потому и нельзя. НДФЛ можно, так это прямо в НК и сказано. В большую можете, а вот в меньшую — ущемление прав работников. А этого низя делать. Если он возмутится, то суд поддержит токо его. Даже на если на 0.01 коп. Ответ вам будет дан такой же как сказано ниже «Налоговый вестник», 2005, N 7 Вопрос: Работник, который был занят на работах с вредными условиями труда и имел право на дополнительный отпуск — 12 рабочих дней, подал заявление об увольнении. На момент увольнения он отработал в счет дополнительного отпуска 1 месяц и 20 дней. Правильно ли мы рассчитали количество подлежавших компенсации календарных дней отпуска: 14 : 12 x 2 = 2,3 = 2,0 (с учетом округления по правилам арифметики)? Ответ: С 1 февраля 2002 г. все ежегодные оплачиваемые отпуска предоставляются в календарных днях. Поэтому при расчете компенсации за неиспользованные дни дополнительного отпуска, установленного в рабочих днях, они должны учитываться как календарные дни. Таким образом, количество календарных дней отпуска, исходя из которого были произведены расчеты, определено верно — 14. Согласно п. 28 Правил об очередных и дополнительных отпусках, утвержденных НКТ СССР 30.04.1930, которые в соответствии со ст. 423 ТК РФ применяются в части, не противоречащей настоящему Кодексу, при увольнении работника, проработавшего в организации 11 месяцев, ему выплачивается полная компенсация за неиспользованный отпуск, а менее 11 месяцев — пропорциональная компенсация. В соответствии с п. 35 вышеуказанных Правил при исчислении сроков работы, дающих право на компенсацию за неиспользованный отпуск при увольнении, излишки, составляющие менее половины месяца, исключаются из подсчета, а излишки, составляющие не менее половины месяца, округляются до полного месяца. Поскольку в последнем календарном месяце рабочего года работник проработал в организации не менее половины месяца, он имеет право на компенсацию за 2 месяца рабочего года, что тоже определено верно. Но законодательством не предусмотрено округление количества календарных дней, подлежащих оплате при расчете компенсации за неиспользованный отпуск. Если производить округление календарных дней, то это надо делать не по правилам арифметики, а в пользу работника. Поэтому в приведенной в вопросе ситуации 2,3 календарных дня дополнительного отпуска нельзя округлить до 2 календарных дней. Н.З.Ковязина Зам. начальника отдела Минздравсоцразвития России Подписано в печать 03.06.2005

Порядок округления показателей по зарплате

При расчете среднего заработка используются величины, которые также не всегда получаются целыми. Например, число дней отпуска, неотгулянного работником, коэффициент индексации и календарные дни, которые у работника приходятся на отработанное время.

Для расчета неиспользованных дней отпуска продолжительность отпуска делят на 12 месяцев и умножают число месяцев, отработанных работником полностью, после этого вычитают число дней отпуска, которые работник уже отгулял. При расчете количества дней, положенных работнику за каждый отработанный месяц получается такое значение: 28 дн / 12 мес = 2,33333…. Какие в этом случае использовать правила? Специальных правил для такого случая нет, поэтому принято округлять до двух знаков после запятой, но не до целого значения. Хотя более точный расчет получается если после запятой остается больше знаков. Но итоговый показатель округлить нужно обязательно, причем до сотых, а до целого значения. Например, работник трудился в компании 5 месяцев, соответственно, ему положен отпуск 12 дней, а при расчете мы получим значение 28 дн/ 12 мес х 5 мес = 11,6666….. При этом округлять следует всегда в большую сторону, для того, чтобы не ущемлять положение работников. Например, если при расчете неотгулянных дней получилось бы значение 11,3333…., то округлять его нужно до 12, а выплата компенсации за 11 дней будет ухудшать положение работника и приведет к наложению штрафа на компанию.

Если в организации происходит повышение окладов работникам, то их пересчитывают с учетом коэффициента. Коэффициент можно округлить либо до второго знака после запятой, либо после четвертого, либо вовсе не округлять. Округляя коэффициент можно значительно изменить конечный результат. Предположим, что работнику повышают оклад с 23 000 до 33 000 рублей. При индексации зарплаты на коэффициент, округленный до 1,4348 мы получим зарплату 33 000 рублей, а если коэффициент будет равен 1,43, то зарплата составит лишь 32 890 рублей. В этом случае применят округление лучше до четырех знаков после запятой.

Налог на доходы физических лиц в 2019 году

В настоящее время предусмотрено пять процентных ставок: 9%, 13%, 15%, 30% и 35%, установленных в зависимости от типа дохода и категории налогоплательщика. Однако в последнее время в различного рода СМИ публикуют новости о том, что в ближайшее время размеры налоговых ставок могут увеличиться.

- На 2019 год предусмотрено продление освобождения от уплаты НДФЛ любых выплат или денежных возражений самозанятым гражданам (не являющимся индивидуальными предпринимателями). Продление коснется также работодателей — они освобождаются от уплаты любых страховых взносов, полученных в результате выплат самозанятым гражданам.

- На рассмотрении находится подготовленный законопроект, предусматривающий отмену НДФЛ в 2019 году за реализацию бытовой макулатуры. Если документ будет одобрен, уже 1 января 2019 года он должен будет вступить в законную силу.

- Группой депутатов, представляющих фракцию КПРФ, Председателю Государственной Думы был направлен законопроект, предполагающий изменение 23 главы второй части Налогового кодекса РФ. Ими была выдвинута инициатива об установлении новых ставок (в зависимости от размеров получаемого дохода). Депутаты предлагают внести изменения в документ уже с 01. 01. 2019 года.

- 23 апреля 2018 года вступил в законную силу закон, освобождающий от ежемесячных выплат НДФЛ при рождении или усыновлении первого и второго ребенка. Этот законопроект был предложен в 2019 году депутатом Владимиром Петровым.

Как округлять НДФЛ

Приближённые значения

Приближённые (или приблизительные) значения применяются тогда, когда точное значение чего-то найти невозможно, или же не важно чтобы это значение было точным для исследуемого предмета. Например, на словах можно сказать, что в городе проживает полмиллиона человек, но это высказывание не будет истинным, поскольку количество человек в городе меняется — люди приезжают и уезжают, рождаются и умирают

Поэтому правильнее будет сказать, что в городе проживает приблизительно полмиллиона человек

Например, на словах можно сказать, что в городе проживает полмиллиона человек, но это высказывание не будет истинным, поскольку количество человек в городе меняется — люди приезжают и уезжают, рождаются и умирают. Поэтому правильнее будет сказать, что в городе проживает приблизительно полмиллиона человек.

Ещё пример. В девять утра начинаются занятия. Мы вышли из дома в 8:30. Через некоторое время по дороге мы встретили своего товарища, который спросил у нас сколько сейчас времени. Когда мы выходили из дома было 8:30, на дорогу мы потратили какое-то неизвестное время. Мы не знаем сколько сейчас времени, поэтому отвечаем товарищу: «сейчас приблизительно около девяти часов».

В математике приближенные значения указываются с помощью специального знака. Выглядит он следующим образом:

Читается как «приближённо (приблизительно) равно».

Чтобы указать приближённое (приблизительное) значение, прибегают к такому действию как округление чисел.

Налог на доходы физических лиц в 2019 году

Таким образом, сегодня в российской налоговой практике применяется плоская шкала налогового обложения доходов россиян. При этом, согласно данным специалистов из Росстата, размер средней номинальной зарплаты в стране равен 38590 рублям, т.е. человек, получающий такую сумму, ежемесячно платит отчисление в размере чуть более 5000 рублей. Несложно посчитать, что в годовом выражении это будет примерно 60000 – сумма, которая для россиян с озвученным выше доходом является весьма существенной.

- люди, получающие в год доход от 180 тысяч до 2,4 миллионов рублей, уплачивают налог в размере 13%. При этом налогообложению предлагается подвергать лишь ту часть дохода, которая выходит за планку в 180 тысяч;

- личности, сумевшие получить доход от 2,4 миллионов до 100 миллионов рублей, должны уплачивать фиксированный налог в размере 289 тысяч в год и еще 30% от сумм дохода, которые выходят за пределы 2,4 миллионов;

- категория лиц, получающая в год свыше 100 миллионов, должна платить фиксированный НДФЛ в сумме 29,6 миллионов рублей и дополнительно отчислять 70% от дохода, который вышел за пределы 100 миллионов.

Округление в бухгалтерском учете

Учет имущества, обязательств и каждой хозяйственной операции по общему правилу ведется в рублях и копейках. Можно вести учет в суммах, округленных до целых рублей <1>.

Если учет ведется в целых рублях, то организации это следует закрепить в учетной политике <2>.

| Ситуация | Расчет | Особенности округления |

| Оценка активов и обязательств, стоимость которых выражена в иностранной валюте | Сумма в рублях определяется как произведение стоимости виностранной валюте и стоимости рубля по курсуЦБ РФ (в формате до четырех десятичных знаков (XX,XXXX)), действующему на дату отражения операции в учете <3> | Полученная сумма округляется до рублей и копеек |

| Оценка активов и обязательств, стоимость которых выражена в условныхденежных единицах | Сумма в рублях определяется как произведение стоимости в условных единицах и курса условной единицы, зафиксированного в договоре | Полученная сумма округляется до рублей и копеек |

| Определение доли (процента) какого- либо показателя в общей сумме показателей. Используется для расчета сумм распределяемых затрат, доходов, расходов (например,начисленной амортизации, заработной платы, списываемых общехозяйственных затрат, доходов будущих периодов и т.п.) | Доля (процент) определяется отнесением (и умножением на 100) показателя к общей суммепоказателей | Можно округлять до целых единиц, закрепив это в учетной политике <4> |

| Заполнение показателей форм бухгалтерской отчетности | Показатели приводятся в тысячах рублей без десятичных знаков. Организации с существенными оборотами могут указывать данные в миллионах рублей без десятичных знаков <5> | Показатели округляются до тысяч или миллионоврублей. Например: 999 руб. ~ 1 тыс. руб.; 500 руб. ~ 1 тыс. руб.; 499 руб. ~ 0 тыс. руб.; 990 тыс. руб. ~ 1 млн руб. |

<1> Пункт 25 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. Приказом Минфина России от 29.07.1998 N 34н.<2> Пункт 5 ПБУ 1/98, утв. Приказом Минфина России от 09.12.1998 N 60н.<3> Пункты 4 — 6 ПБУ 3/2000, утв. Приказом Минфина России от 10.01.2000 N 2н; Положение об установлении и опубликовании Центральным Банком Российской Федерации официальных курсов иностранных валют по отношению к рублю, утв. ЦБ РФ 18.04.2006 N 286-П.<4> Пункт 88 Методических указаний, утв. Приказом Минфина России от 28.12.2001 N 119н; п. 5 ПБУ 1/98, утв. Приказом Минфина России от 09.12.1998 N 60н.<5> Пункт 7 Указаний о порядке составления и представления бухгалтерской отчетности, утв. Приказом Минфина России от 22.07.2003 N 67н.