- Что представляет собой декларация по налогу на прибыль

- Содержание декларации

- Правила заполнения по листам

- Заполнение декларации на прибыль

- Шаг 3. Заполняем лист 02

- Обновленная форма отчетности по налогу на прибыль

- Как заполнить документ

- Особенности заполнения уточненной декларации

- Как заполнить

- Как правильно заполнить первую страницу 3 НД (раздел А)

- Пример

- Заполняем раздел В

- Пример

- Заполняем подраздел 1.3 первого раздела листа 01

- Пример

- Заполнение декларации по налогу на прибыль за 2016 год пример

- Новая форма налоговой декларации по налогу на прибыль организаций

- На имущество

- Налог на добавленную стоимость

- Срок представления декларации

- Отчетная форма декларации

- Важные нюансы заполнения декларации

- Срок представления декларации по налогу на прибыль

- Срок, когда необходимо сдать декларацию за 1 квартал 2016

- Нулевая декларация за первый квартал 2016

Что представляет собой декларация по налогу на прибыль

Декларация содержит отчет организаций за полученную прибыль периода и налог по ней. Регулируется Приказом ФНС РФ от 19.10.2016. Обязаны предоставлять декларацию все организации РФ, а так же зарубежные фирмы, резиденты, которые находятся на общем налогообложении на территории РФ.

Налог на прибыль (НП) – основные платежи, за счет которых пополняется бюджет страны. Поэтому составляют декларацию и вносят этот платеж все, зарегистрированные в ФНС субъекты бизнеса и предпринимательства.

Документ оформляется за квартал, полгода, 9 месяцев и год. В некоторых случаях, когда организация выплачивает авансы по фактической прибыли, декларация представляется 12 раз в год (за каждый месяц). Порядок выплаты компания выбирает сама.

По закону, годовая декларация должна быть сдана в ФНС не позднее 4 недель после окончания отчетного периода. Документ за 2017 год будут сдавать до 28 марта 2018 года.

Декларация, с 2017 года, может быть и в электронном виде. Это нововведение было утверждено так же, приказом 19 октября прошлого года.

Обновленная форма по КНД 1151006 разослана во все, зарегистрированные в ФНС, компании.

Как сделать анализ налога на прибыль в программе 1С: Бухгалтерия Предприятия – смотрите тут:

Разрешается сдавать декларацию в бумажном формате и в электронном виде, если в компании до 100 сотрудников. Если персонал превышает эту цифру, то компания должна сдавать только электронную версию отчета. В обоих случаях программа 1-С бухгалтерия поможет справиться с задачей.

Содержание декларации

Сейчас декларация соответствует тем изменениям, которые были внесены ФНС. Налог на прибыль (НП), с этого года, распределяется в другом процентном соотношении Те же 20% от базы разделены: 3% в федеральный бюджет и 17% – в региональный. Появились категории компаний, которые могут снизить налоговую базу.

Декларация по НП состоит из 9 листов (с приложениями):

- Все листы, кроме 01,02 заполняются по мере необходимости.

- Приобщены строки по суммам уплаченного торгового сбора, которые уменьшают величину налога на прибыль. В части по уплате в бюджет России, по учету пониженных ставок на прибыль в 2017 г.

- На титульнике с этого года необязательна печать компании.

- В перечне признаков появился код 6 (резиденты опережающего социального и экономического развития.)

- Лист 02 увеличился на строки 350, 351 для компаний – участников региональных инвестиционных проектов.

- Строки 170 больше нет. Вместо нее лист 08.

- 08 лист заполняют, если присутствуют сделки с взаимозависимыми контрагентами. Понятие «взаимозависимый контрагент» трактуется немного по-другому. Уточнениям посвящен отдельный приказ. Взаимозачеты, гарантии банка по кредитам, отношения заемщика и поручителя, если они «взаимозависимые», сейчас немного иные. Отражаться и оформляться они должны по новым требованиям.

- 09 лист заполняют фирмы – контролирующие лица контролируемых иностранных организаций.

Все налогоплательщики заполняют:

- титульник;

- первый раздел;

- подраздел 1.1;

- подраздел 1.2 – для компаний, которые совершают авансовые платежи каждый месяц. Тут вы узнаете, в каком порядке перечисляются авансовые платежи по УСН;

- подраздел 1.3 – для тех, кто платит налог в процентах в виде дивидендов;

- лист 02 с приложениями 1 и 2.

Правила заполнения по листам

По категориям налогоплательщиков:

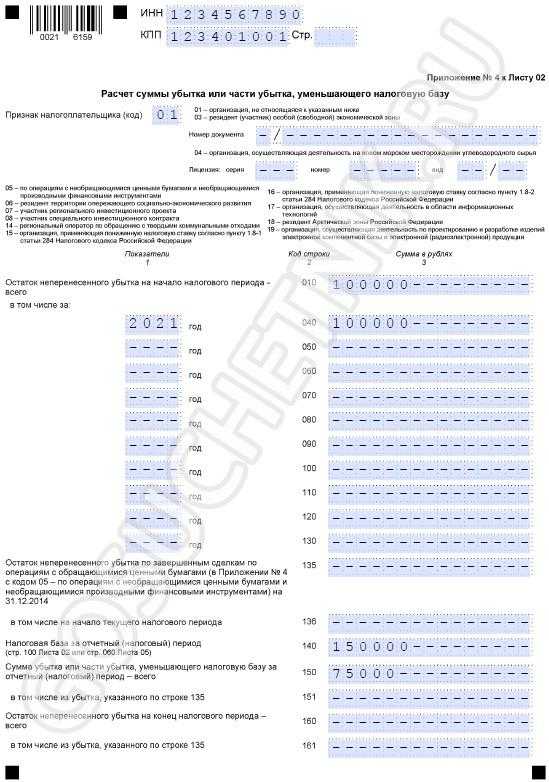

- лист 02 приложение №3 – заполняют те, у кого есть доходы, отражающиеся в этом приложении;

- № 4 – не перенесенный в будущее убыток;

- № 5 – фирмы с обособленным подразделением (новые строки 095, 096, 097);

- № 6 – для членов консолидированной группы (новые строки 095, 096, 097);

- Лист 04 – получатели дивидендов, если заполняющий лист 3 не удержал сумму налога;

- лист 05 – для занимающихся ценными бумагами;

- лист 06 – для НПФ;

- лист 07 – благотворительные органы;

- 08 лист нужен при самостоятельной, симметричной, обратной корректировках базового налога;

- Для иностранных фирм – 09.

Образец заполнения декларации по налогу на прибыль.

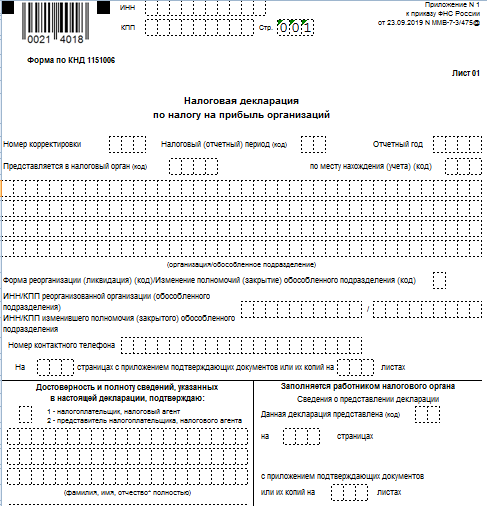

Заполнение декларации на прибыль

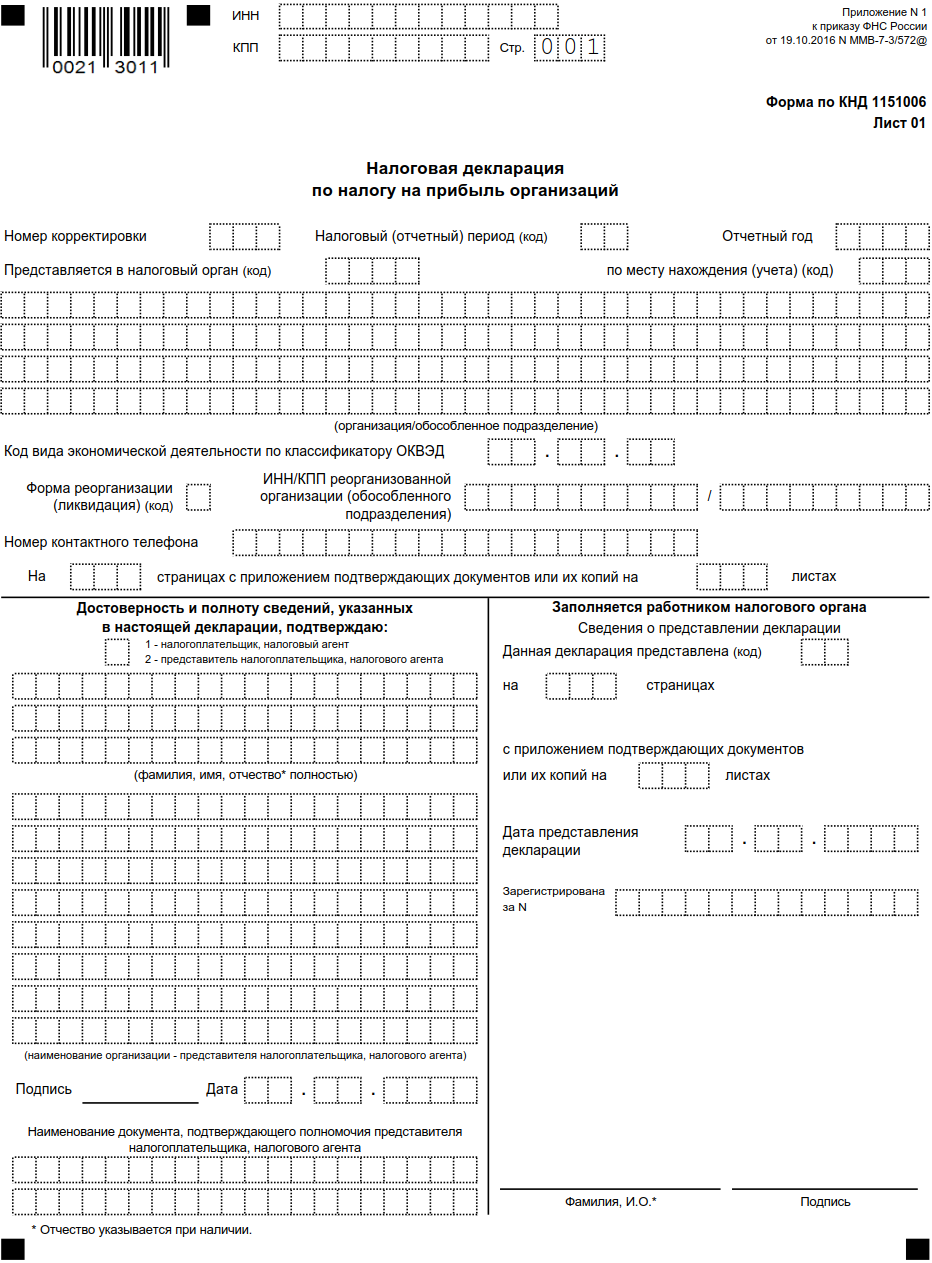

Структура декларации зависит от периодичности платежей, наличия у компании обособленных подразделений (филиалов и т.п.), характера проведенных операций. Как и ранее обязательными страницами для заполнения декларации являются:

- титульный лист (Л01);

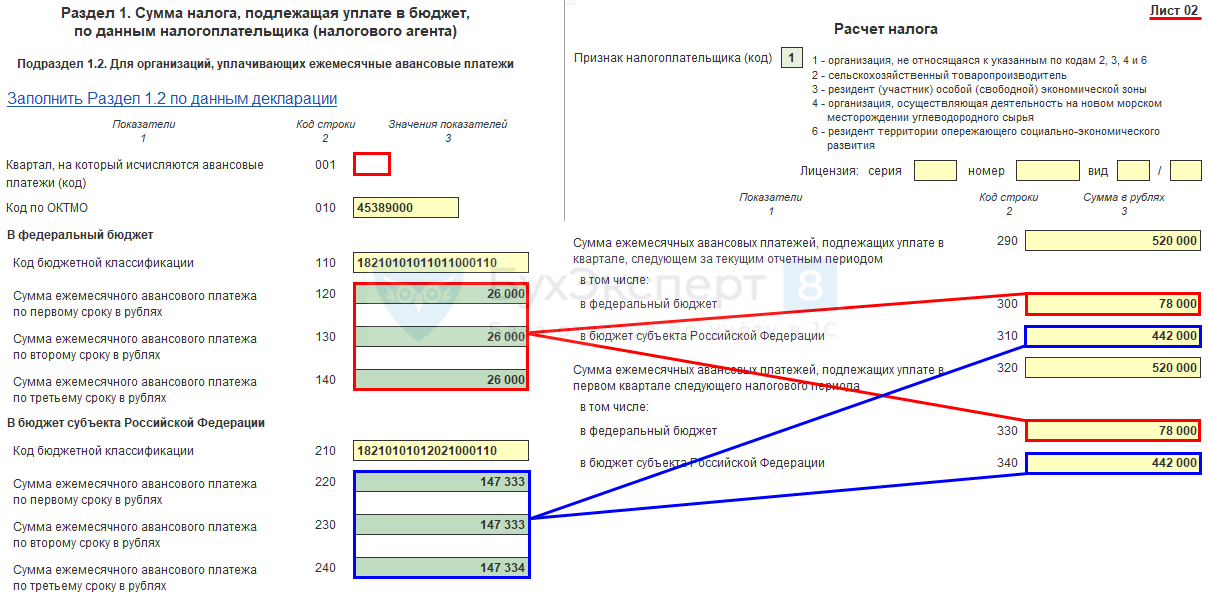

- подраздел 1.1 или 1.2 или 1.3 раздела 1. Подраздел 1.1 оформляют при ежеквартальной уплате налога, 1.2 — если платежи осуществляют ежемесячно, 1.3 составляют предприятия-инвесторы и компании, имеющие дивидендные доходы;

- Лист 02 (Л02) с расчетом налога;

- прил. № 1 к Л02 (доходы);

- прил. № 2 к Л02 (расходы и убытки).

При наличии «обособок» перечень обязательных к заполнению страниц дополняется приложением № 5 к Л02, а при получении компанией целевых поступлений – листом 07. Оставшиеся листы и разделы формируют, если имеются сведения, необходимые для отражения в них.

Начинают заполнение формы с титула. Данные декларации удобнее формировать, заполняя сначала приложения и листы, в которых раскрывается информация об отдельных операциях, доходах, затратах. Итоги локальных расчетов переносят в Л02, а конечный результат – из Л02 в раздел 1.

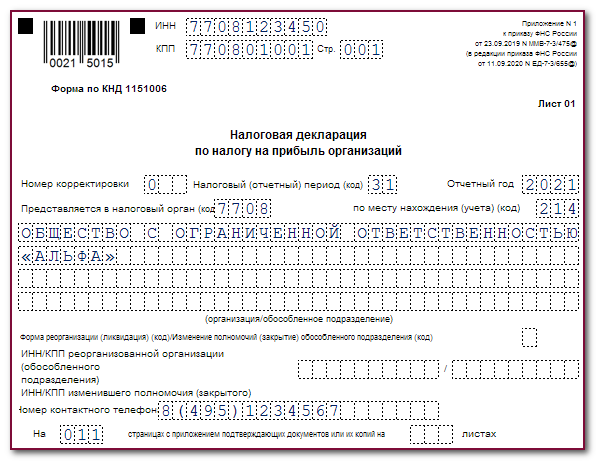

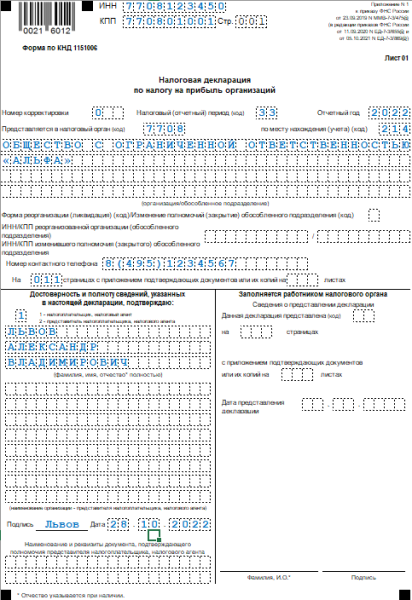

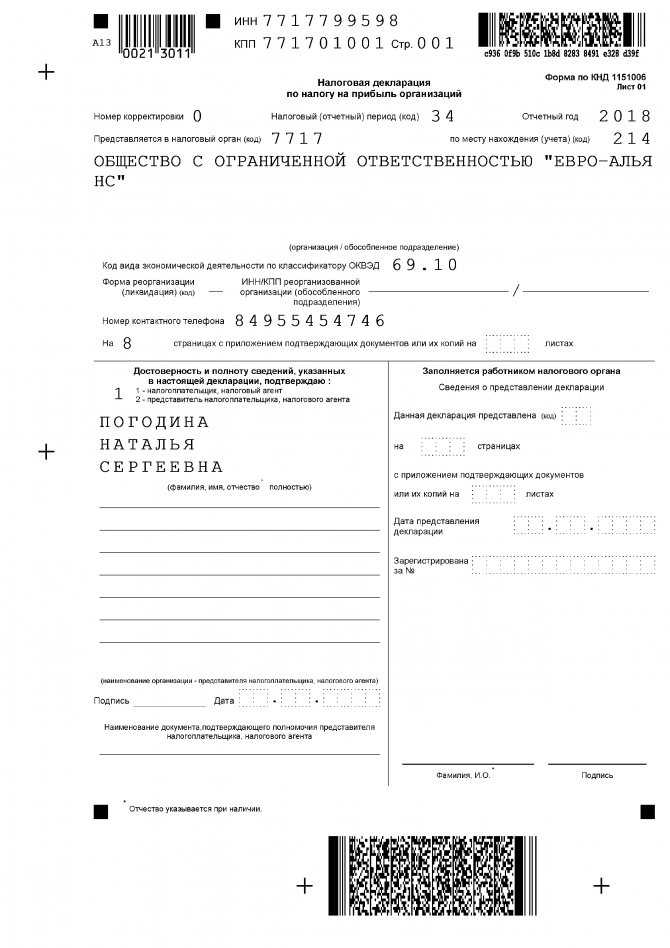

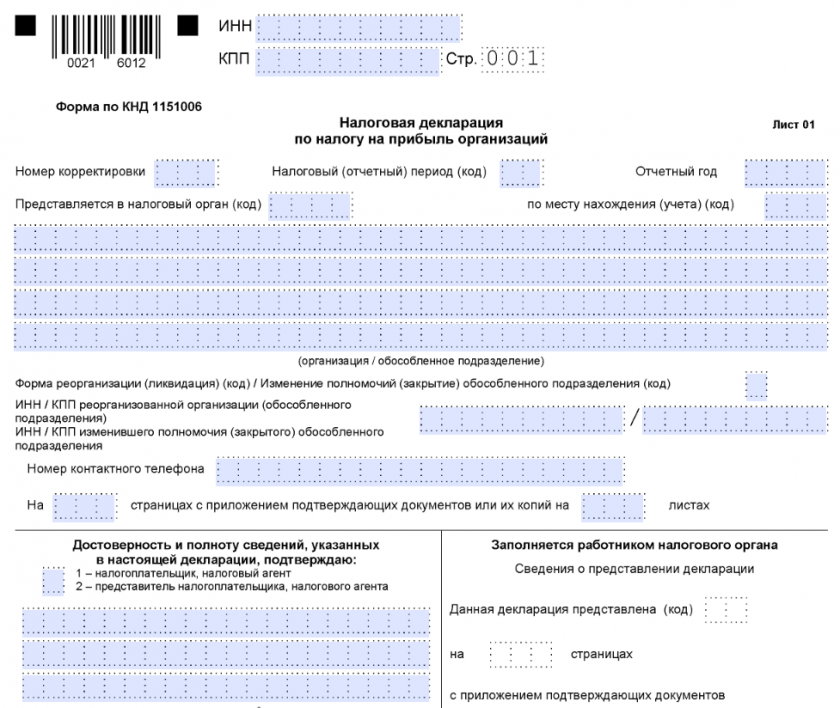

В титуле традиционно отражают код налогового периода («34» при поквартальной уплате ННП, «46» – при ежемесячной, «16» или «68» — если плательщиком выступает консолидированная группа плательщиков), порядковый номер корректировки, шифр инспекции ФНС и реквизиты декларанта.

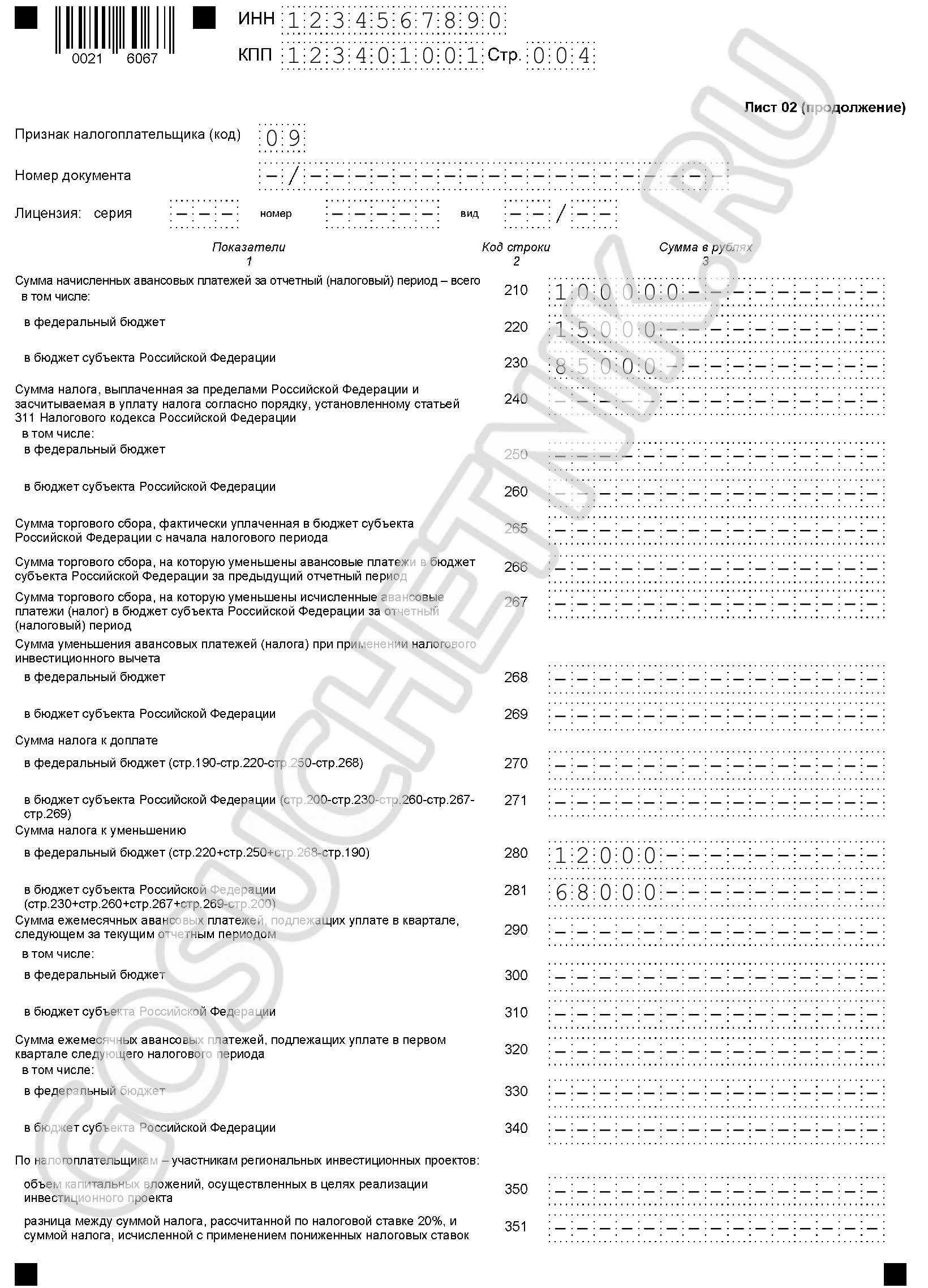

Затем выполняют необходимые расчеты в подразделах к Л02, подсчитывая размер дохода в приложении № 1, а расходов – в приложении № 2. Результаты вносят в Л02 – учитывают начисленные авансы и определяют размер ННП к уплате. Если итогом расчетов стал убыток, его отражают отрицательным показателем в стр. 060 Л02, отрицательное значение базы фиксируют в стр. 100 Л02, а в стр. 120 Л02 указывают 0, так как отрицательный размер налоговой базы для исчисления ННП невозможен. Общая величина начисленного налога отражается в стр. 180 Л02, вне зависимости от факта уплаты, а ранее начисленных авансов – по строке 210. Сумма к доплате (к уменьшению) формируется по строкам 270-281.

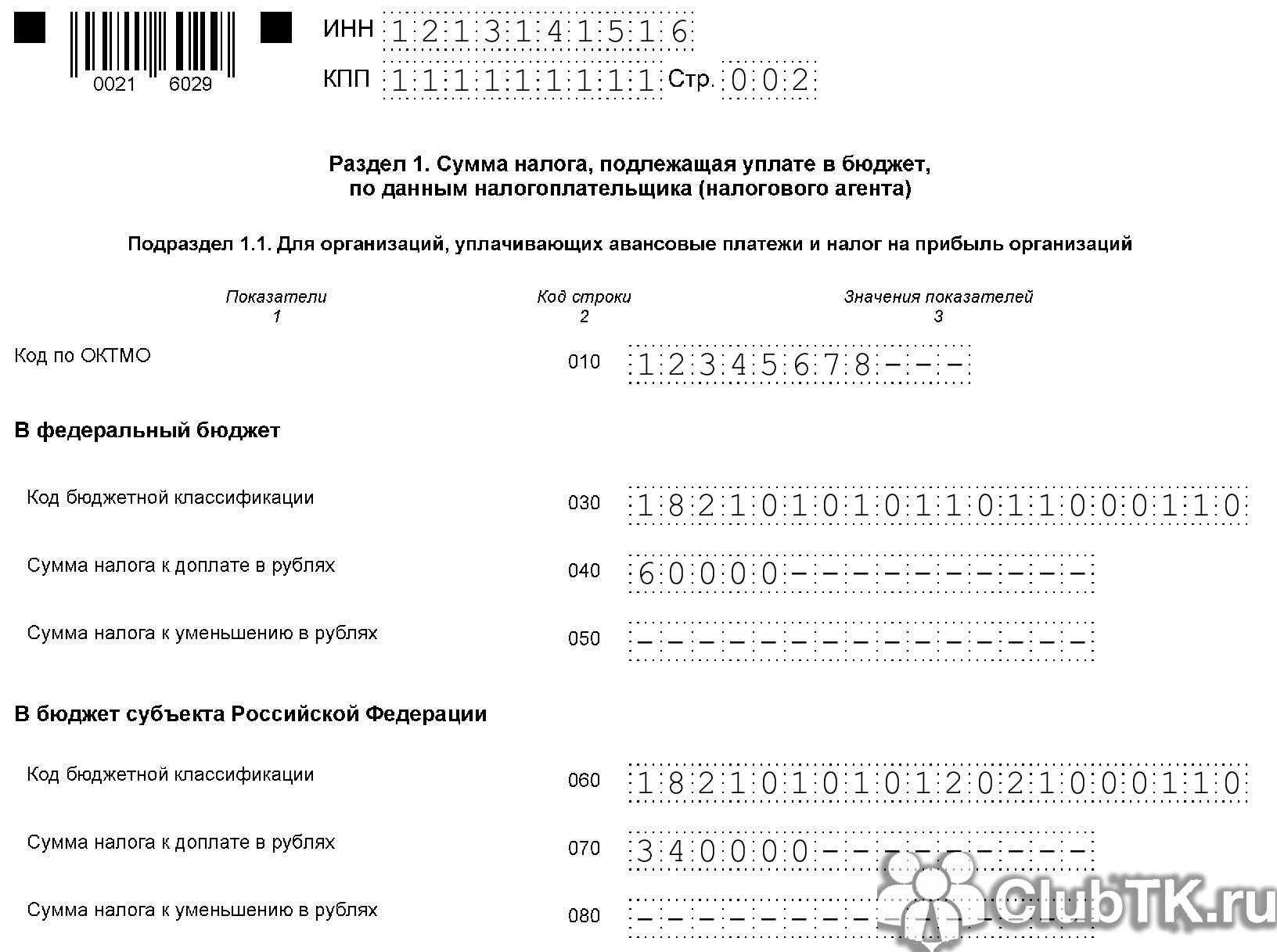

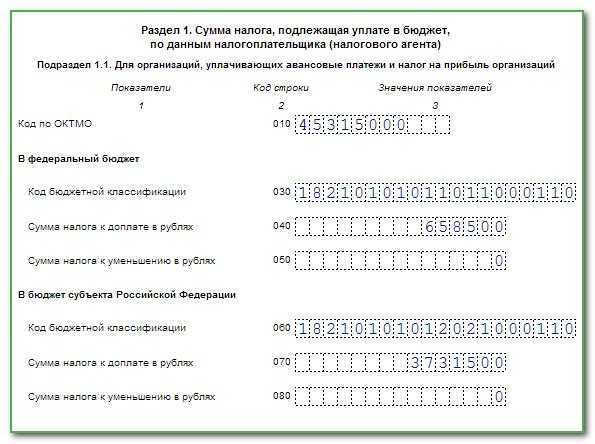

Раздел 1 формируется исходя из данных Л02. Суммы ННП к уплате фиксируют в нем с разбивкой по бюджетам.

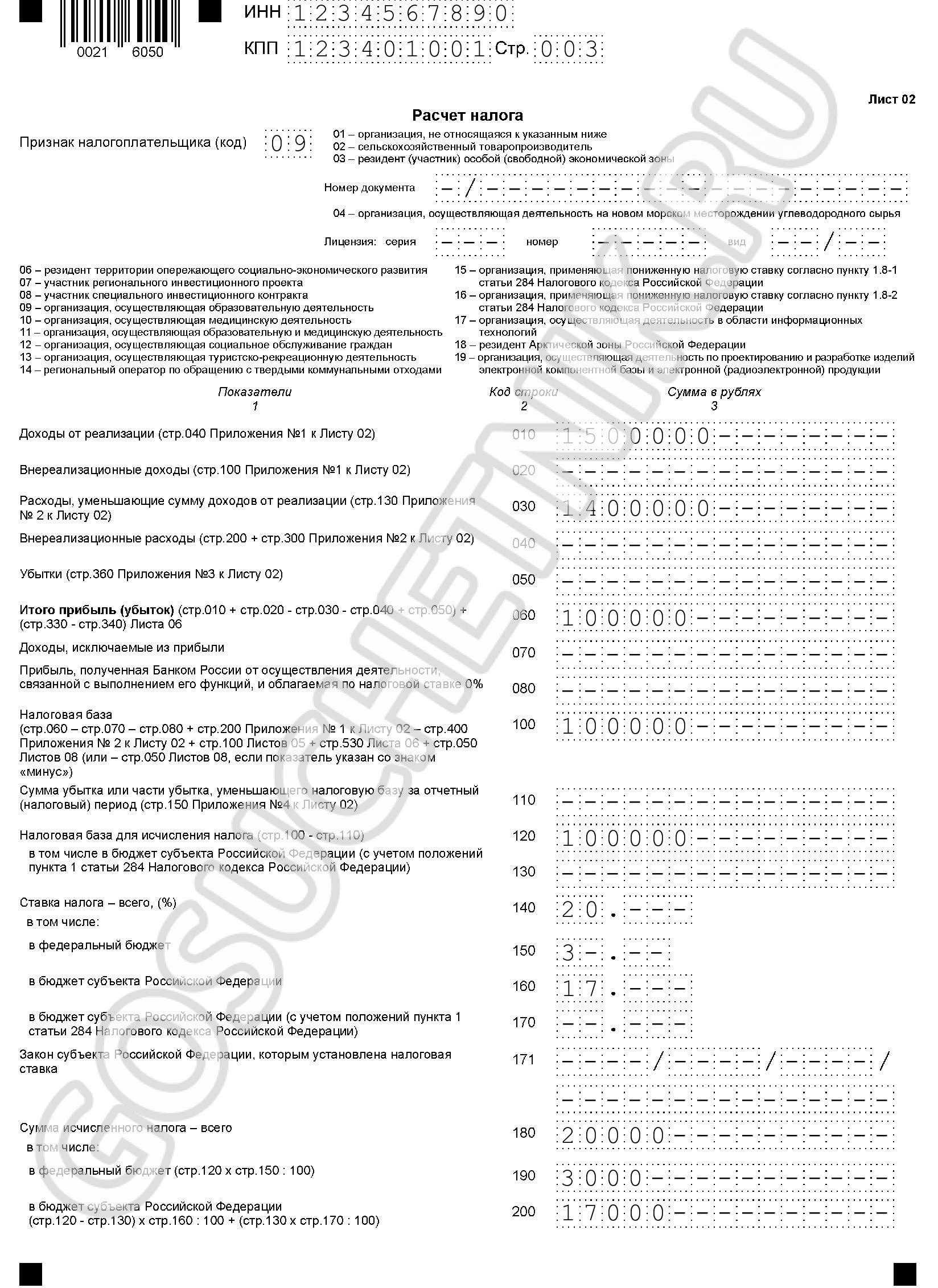

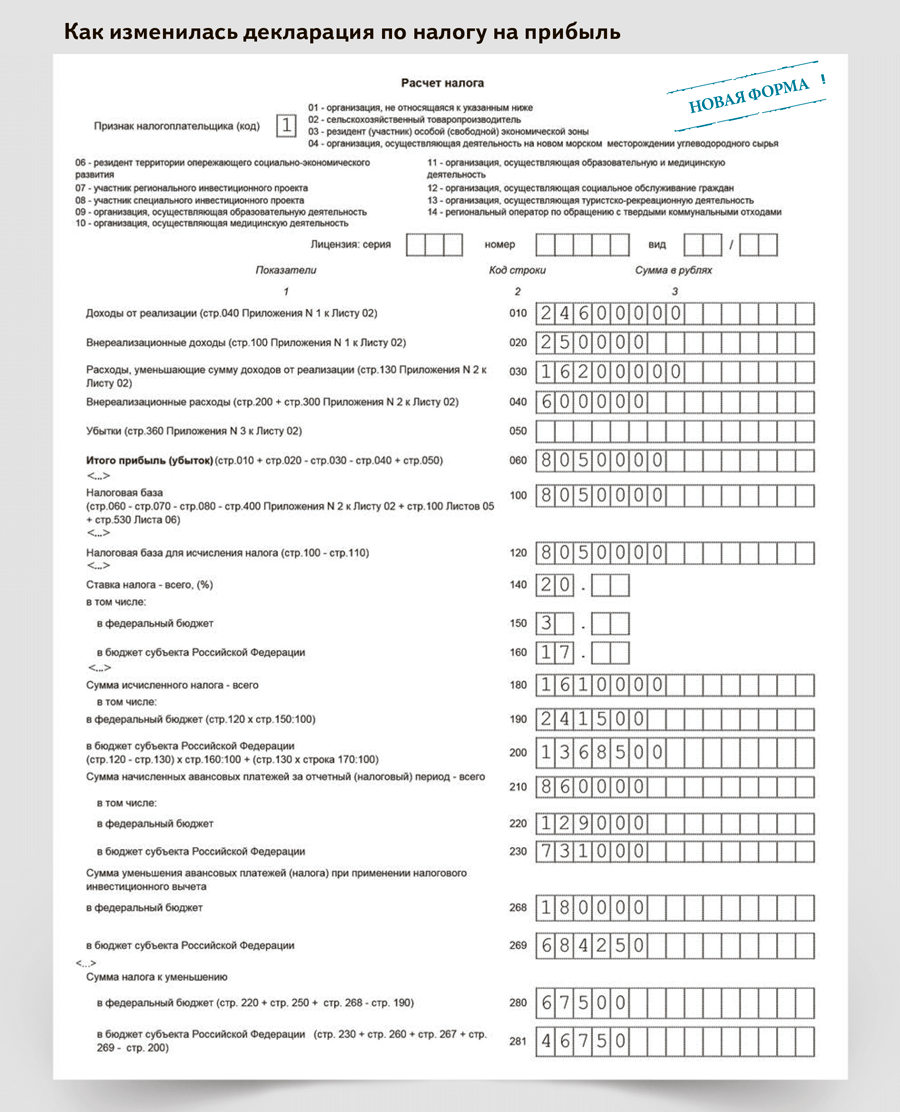

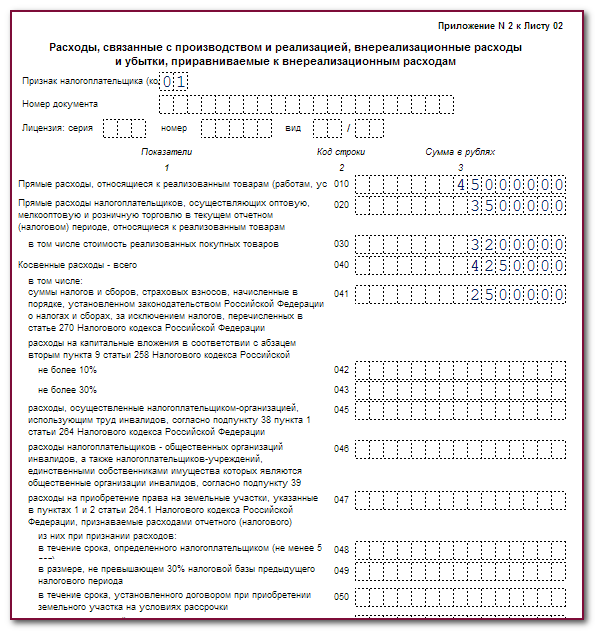

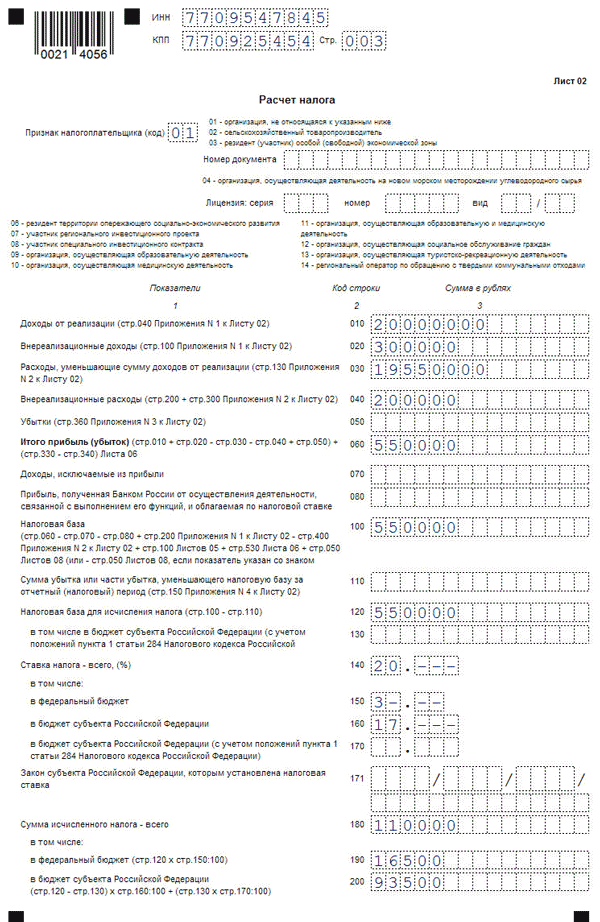

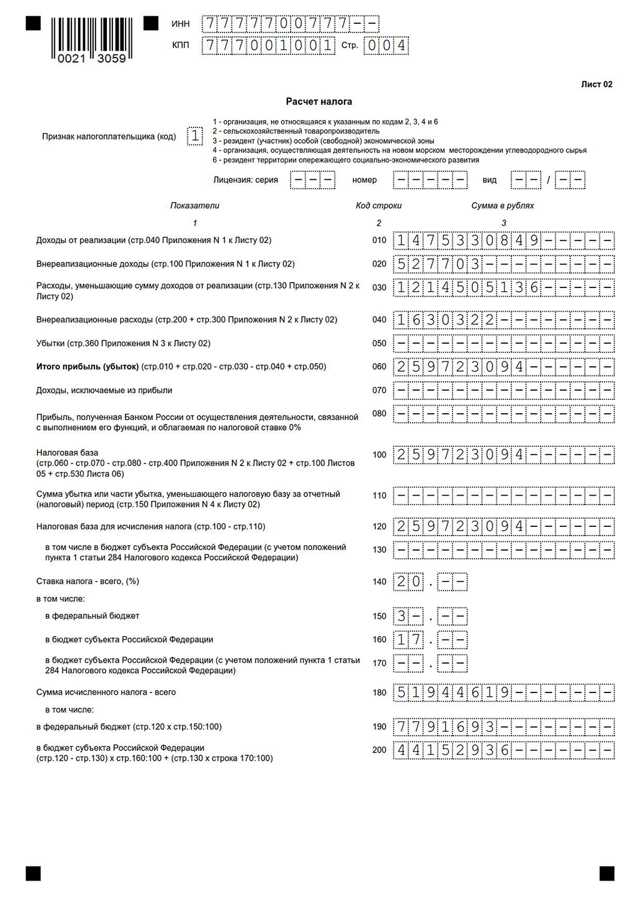

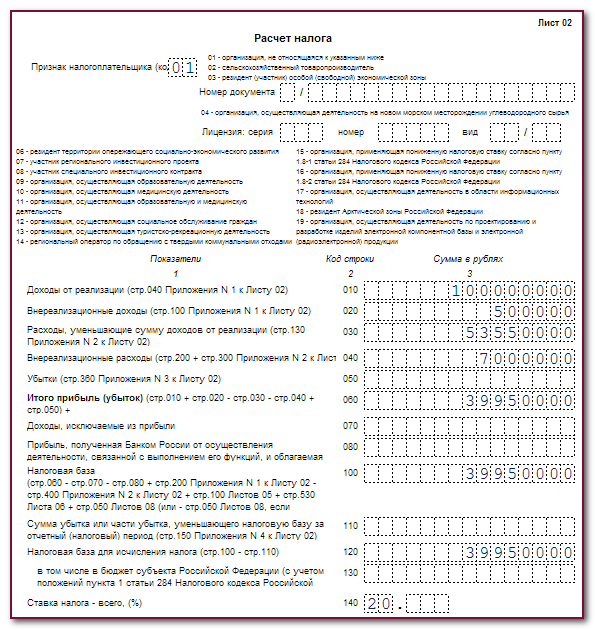

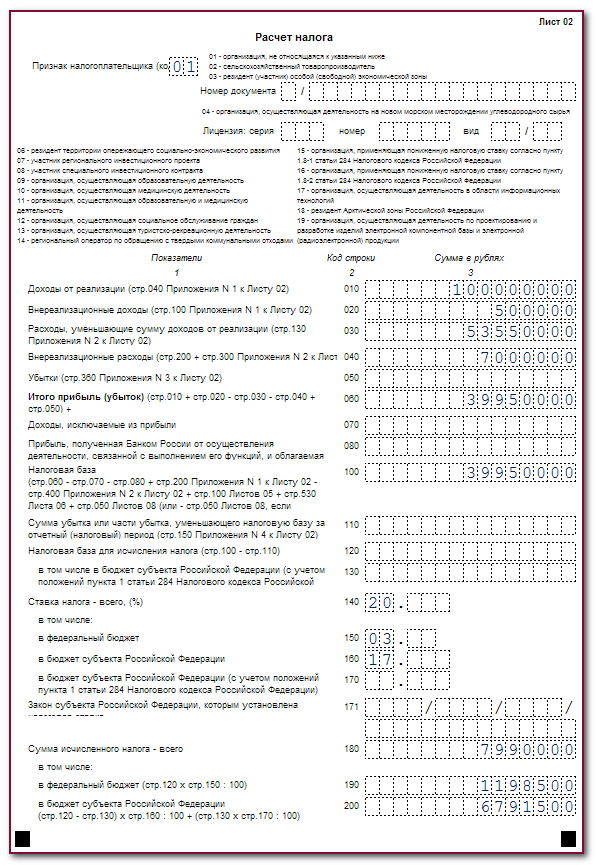

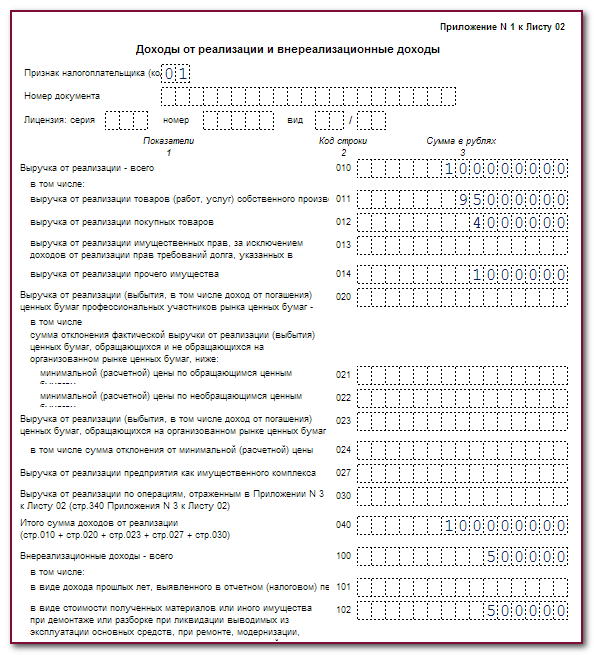

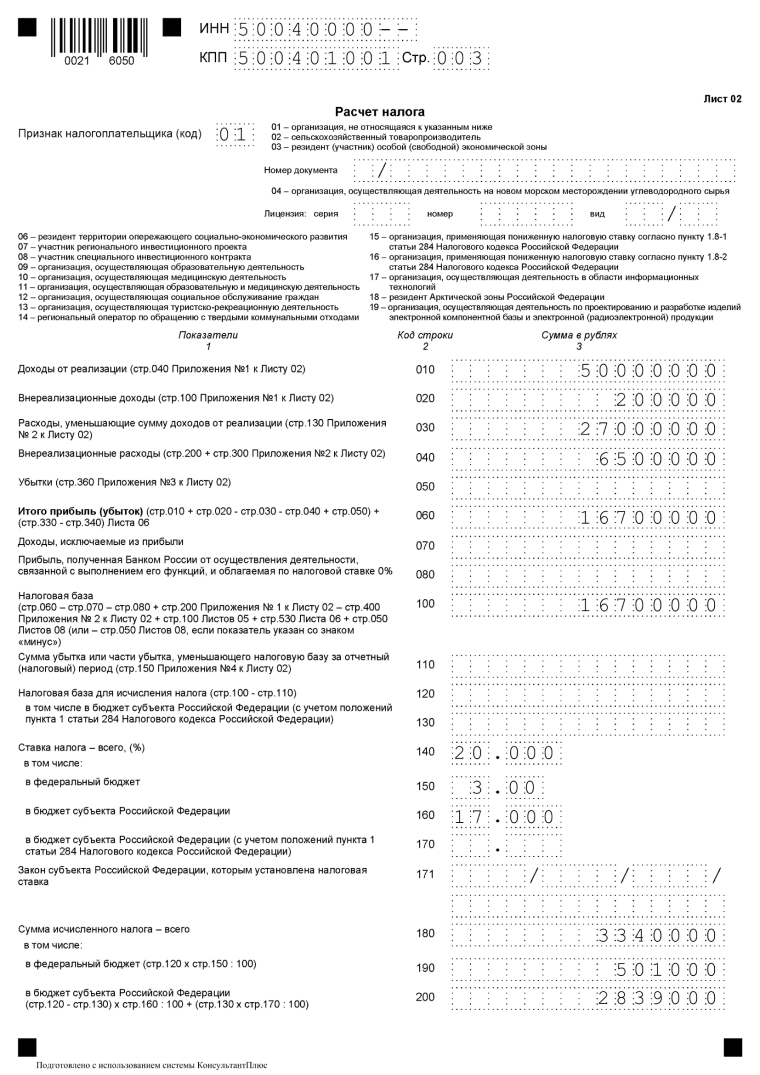

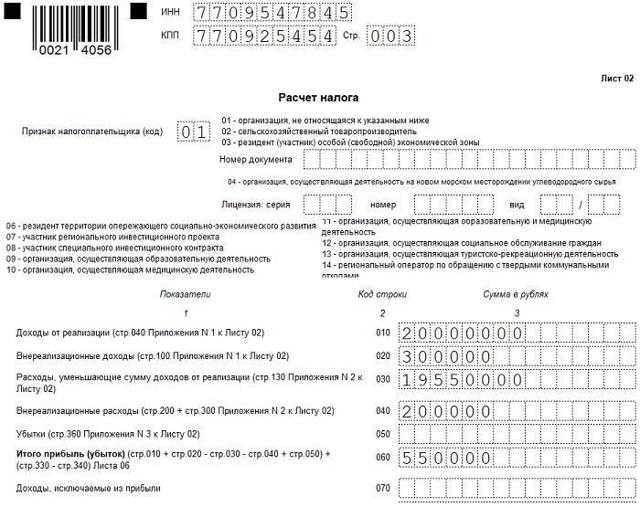

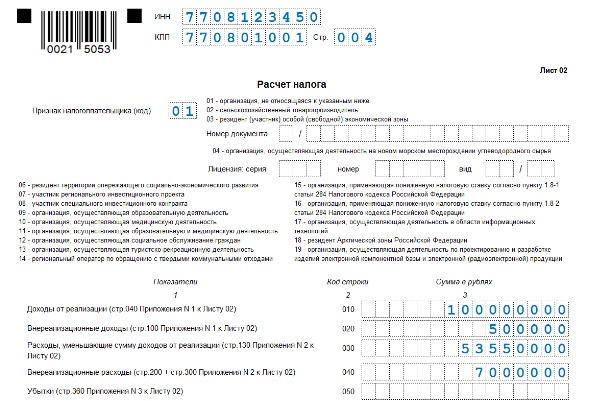

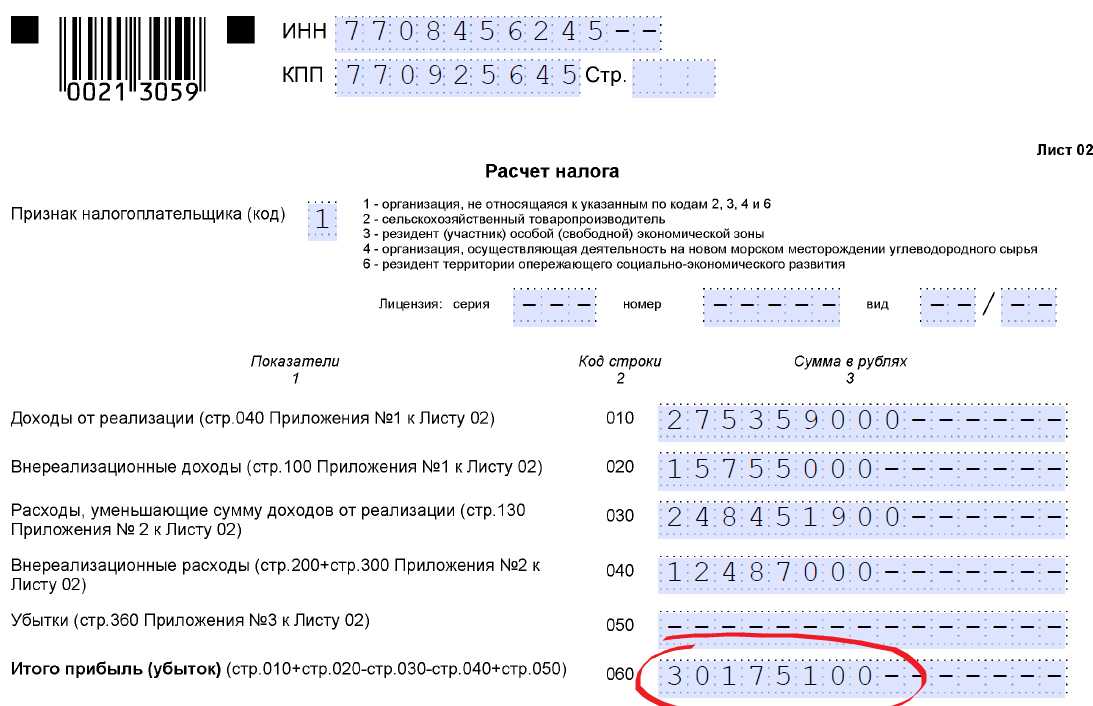

Шаг 3. Заполняем лист 02

Это самая содержательная часть декларации. В позиции листа 02 вносятся данные о доходах и затратах, формирующих налогооблагаемую базу. Указываем признак налогоплательщика в соответствии с предложенным списком в бланке.

Вот как заполнить декларацию по налогу на прибыль за 3 кв. 2022 года — строки листа 02:

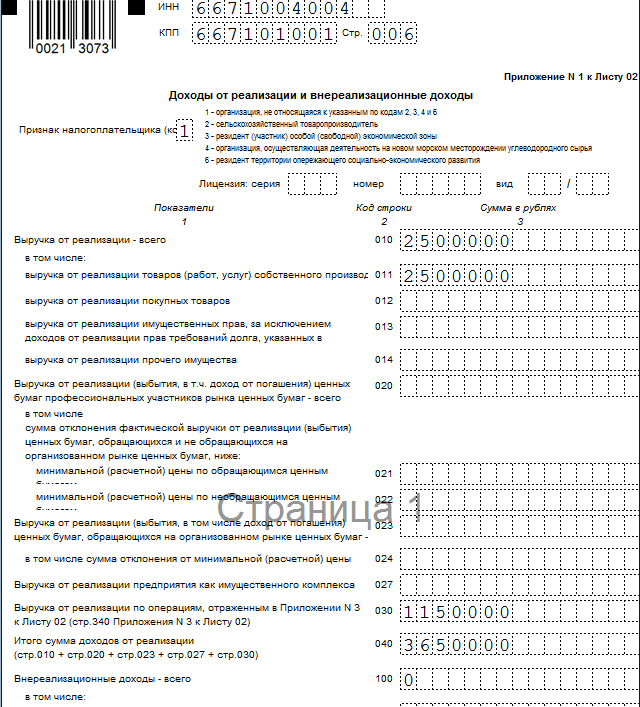

- 010 — поступления от реализации;

- 020 — внереализационная доходность;

- 030 — затраты, связанные с продажами;

- 040 — внереализационные издержки;

- 050 — убыток (не учитываемый при налогообложении);

- 060 — итоговая величина прибыли;

- 070 — доходность, которая не подлежит учету в качестве прибыли;

- 080, 100, 110 — показатели для особых случаев, таких, как льготы или убытки;

- 120, 130 — итоговая база по налогу на прибыль;

- 140, 150, 160, 170 — позиции для указания налоговых ставок;

- 171 — реквизиты регионального закона для пониженных ставок налога;

- 180 — итоговая сумма рассчитанного налога;

- 190 — налог в размере 3 %, уплачиваемый в федеральный бюджет;

- 200 — налог в размере 17 %, уплачиваемый в бюджет субъекта региона.

Актуальный пример заполнения декларации на прибыль в 2022 году в части листа 02.

В продолжении листа 02 указываются авансовые платежи за прошлый налоговый период и суммы налога, подлежащие доплате или уменьшению.

Обновленная форма отчетности по налогу на прибыль

Действующая форма декларации утверждена в редакции от 05.10.2021.Вот что изменилось в новой форме декларации по прибыли с 2022 года:

- раздел А «Расчет налога с доходов в виде дивидендов (доходов от долевого участия в других организациях, созданных на территории Российской Федерации)», лист 03

приложения № 7 к л. 02 «Расчет инвестиционного налогового вычета»; - раздел Г «Расчет уменьшения суммы авансовых платежей и налога на прибыль организаций, подлежащих зачислению в федеральный бюджет, при применении налогоплательщиком инвестиционного налогового вычета» приложения № 7 к л. 02 «Расчет инвестиционного налогового вычета»;

- приложение № 2 к декларации. Раздел А «Сведения о доходах (расходах), налоговой базе и сумме исчисленного налога на прибыль организаций в целом по соглашению».

Штрихкоды бланка ФНС обновила тоже. В 2022 году предусмотрен льготный порядок налогообложения для:

- IT-компаний;

- компаний, работающих в сфере радиоэлектронной промышленности.

Как заполнить документ

ВАЖНО!

За 9 месяцев 2022 года отчитываемся на новом бланке из Приказа № ЕД-7-3/869@. Отчет по старой форме ИФНС не примет.

Правила предусматривают заполнение всех разделов отчета. Не имеет значения, подает плательщик ежемесячную или ежеквартальную форму. Для организаций с квартальными авансами пошаговая инструкция, как заполнить НД по прибыли за 3 квартал 2022 года, такова:

- Заполняем титульный лист.

- Вводим информацию в раздел 1.

- Формируем подраздел 1.1, лист 02 и приложения № 1 и 2 к нему.

Остальные листы и разделы заполняются по необходимости. В Приказе № ММВ-7-3/475@ разъясняется, нужно ли заполнять лист 03 декларации по налогу на прибыль ООО в 2022 год, — да, если компания рассчитывает и платит налог на прибыль, который удерживает налоговый агент с доходов.

При формировании отчета необходимо соблюдать ряд нюансов и особенностей:

- В листе 08 формы по КНД 1151006 отражаются сведения о корректировке налога на основании проведенных сделок с зависимыми контрагентами по ценам, установленным ниже рыночных. В листе 09 и приложении № 1 указываются данные об учете доходности контролируемых иностранных компаний. Эта информация заполняется непосредственно контролирующими лицами.

- В листе 02 предусмотрено поле для введения кодов плательщиков налога на прибыль. В форме появилось несколько новых кодов. Некоторые строки предназначены для заполнения организациями, участвующими в региональных инвестиционных проектах. В лист 02 вносится и информация о торговом сборе, который уменьшает сумму платежа.

- При заполнении строк с кодами 241 и 242 в листе 06 (продолжение) указывают отчисления на формирование имущества для обеспечения основной деятельности по уставу и страхового резерва соответственно. В этом листе отсутствуют позиции для указания убытков.

- Страховые взносы отражаются так же, как и основные налоговые платежи. Их указывают в строках 040, 041 приложения № 2 к листу 02. Взносы, отчисляемые на несчастные случаи и профессиональные заболевания, отражаются по общему правилу. Если в соответствии с учетной политикой часть взносов на НС относится к прямым расходам, то их прописывают в строке 010 приложения № 2. Остальная часть взносов на травматизм, которая относится к косвенным расходам, указывается только в строке 040 приложения № 2 к листу 02.

Особенности заполнения уточненной декларации

Уточненная декларация понадобится, если в расчетах обнаружится ошибка и налог на прибыль с первого раза не удалось высчитать верно. Не ошибиться поможет инструкция к декларации на прибыль — для уточненки действуют аналогичные правила. В уточненной декларации указывают сумму с учетом обнаруженной ошибки. Если сумма налога при первом расчете занижена, то до подачи уточненки необходимо доплатить разницу в бюджет и перечислить пени. Оплата недоимки и пеней до отправки корректировки убережет организацию от штрафа. Если заплатить вместе с подачей уточненки, то возможна ситуация, когда система ФНС зарегистрирует декларацию раньше, чем придут деньги. И тогда инспектор начислит штраф.

Заполнить декларацию в онлайн-сервисах пользователь сможет на сайтах разработчиков бухгалтерского ПО — «Мое дело», «Контур», «Небо» и других. Некоторые сайты позволяют это делать свободно, но обычно сервисы требуют небольшую плату (до 1000 рублей).

Как заполнить

Основные правила заполнения третьего листа НД закреплены в разделе 11 приказа ФНС.

ВАЖНО!

Как правильно заполнить первую страницу 3 НД (раздел А)

Этот раздел листа 03 заполняют организации, которые непосредственно перечисляют дивиденды своим акционерам, собственникам (эмитенты), либо фирмы, которые эмитентами не являются, например, депозитарии. В зависимости от вида налогоплательщика проставляется код: 1 — эмитент, 2 — неэмитент.

В поле ИНН значения указывают только компании-неэмитенты, остальные ставят в поле прочерк.

Далее указываем:

- Вид дивидендов. Если выплаты идут по итогам за год, то ставим 2, для промежуточных перечислений доходов — прочерк.

- Налоговый или отчетный периоды указываем в соответствии с приложением № 1 к порядку.

- Отчетный год — прописываем год, за который производились расчеты.

Теперь заполнение осуществляем построчно:

|

Код строки |

Значение |

|

001, 010 |

Суммарный показатель начисленных доходов в виде дивидендов (ДВ) |

|

020 |

Сумма ДВ, начисленная всем компаниям-акционерам |

|

021 |

Сумма ДВ, которые облагаются по ставке 0% |

|

022 |

ДВ, облагаемые по ставке 13% |

|

023 |

Прочерк |

|

024 |

Прочерк |

|

030 |

Сумма ДВ, которая была начислена в пользу физических лиц |

|

040-070 |

Прочерк |

|

080 |

Сумма всех полученных ДВ |

|

081 |

ДВ, с которых уплачивается ННП (значение строк 080-021) |

|

090 |

Разница строк 001 и 081 |

|

091 |

Значение, рассчитанное по формуле: строка 091 = стр. 022 / стр. 001 × стр. 090 |

|

092 |

Значение, рассчитанное по формуле: строка 092 = стр. 021 / стр. 001 × стр. 090 |

|

100 |

Равно строка 091 × 13% (налоговая ставка) |

|

110 |

ДВ, указанные в строке 001 и уже выплаченные в предыдущие периоды |

|

120 |

ДВ, указанные в стр. 001 и выплаченные в текущем периоде |

Пример

Заполняем раздел В

Указываем информацию в разрезе каждой организации, которая получила ДВ. Здесь раскрываем сведения обо всех компаниях без исключения, в том числе и получивших доходы по ставке 0%.

В поле «Тип» проставьте 00.

Строка 050 укажите сумму ДВ, которая была начислена участнику.

Стр. 060 — сумма налога, которая была удержана при выплате доходов участнику.

Пример

Заполняем подраздел 1.3 первого раздела листа 01

Указываем суммы налога, исчисленного с ДВ, которые были выплачены в квартале (месяце), по итогам которого была составлена НД по ННП.

Если компания выплачивала доходы по нескольким решениям собственников и в НД было заполнено несколько листов 03, то информацию в подраздел 1.3 вносят только один раз.

Стр. 010 — проставляем «1».

Стр. 040 — суммы ННП, которые подлежат уплате в эти даты.

Пример

Подробнее о НАЛОГЕ НА ПРИБЫЛЬ

- рекомендации и помощь в решении вопросов

- нормативные документы

- формы и образцы их заполнения

Заполнение декларации по налогу на прибыль за 2016 год пример

Документ обязателен для представления не только для граждан и организаций России, но и иностранной компании/предприятия/подразделения (обособленного) и пр. Предоставляется в налоговый орган не позже 28 марта в следующем за отчетным периодом году, если отчетность годовая, если квартальная, то каждые три месяца. Возможен также ежемесячный вариант (сдается каждый месяц), либо представляют каждое полугодие.

Существует три варианта подачи отчета: личный визит в территориальное отделение, в электронном виде (чаще всего в формате эксель, недопустимо приложение в виде фото) либо через агента (необходима доверенность на его имя).

Новая форма налоговой декларации по налогу на прибыль организаций

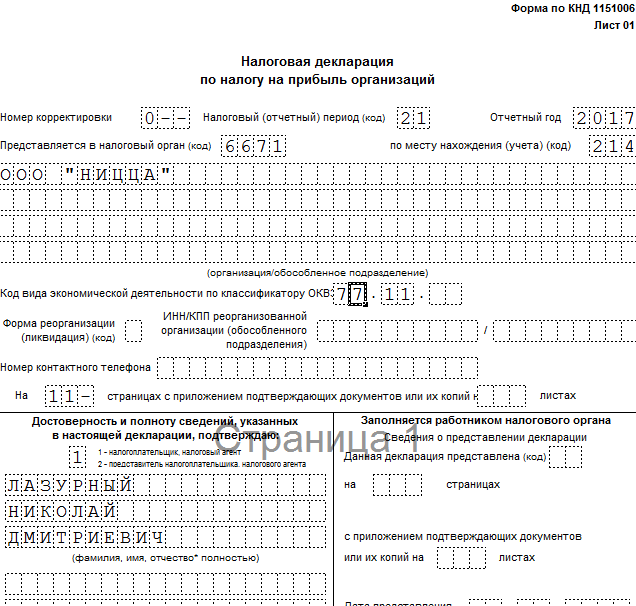

Проект новой формы, при утверждении приказом ФНС РФ ММВ № 7-11/895 (ноябрь 2014), действует с прошлого 2015 года (январь). Структура — стандартный документ с несколькими страницами, разделами и приложениями по форме КНД 115 10 06 (допустимо приложение в виде СРП). В каждое готовое поле/лист вносится цифровое значение (краткое описание как заполнить первый лист):

• прибыль и убыток (фактический доход);

• дивиденды с других предприятий;

• расход;

• ИНН и КПП организации;

• коды ОКВЭД;

• код ФНС (местного значения);

• форма реорганизации, отчетный период (сколько месяцев)и прочая информация.

На имущество

Оплачивать этот налог обязаны все предприятия балансодержатели по учету основных средств по ОСНО (относится к региональным выплатам, местные власти могут не устанавливать сроки сдачи). Следует знать, что в связи с изменениями в российском законодательстве оплачивать его следует исходя из кадастровой оценки (стоимости).

Налог на добавленную стоимость

Налоговым периодом по НДС является квартал (ст. 163 НК РФ). Соответственно, учреждения здравоохранения, являющиеся плательщиками НДС, должны представить декларацию по НДС за IV квартал 2021 года.

Учреждения здравоохранения, являющиеся плательщиками НДС и налоговыми агентами по НДС, подают такую декларацию в общем порядке.

Учреждения, которые освобождены от исполнения обязанности плательщика НДС по ст. 145 НК РФ, не представляют декларации по НДС (письма ФНС РФ 04.06.2015 № ГД-4-3/9650@, Минфина РФ от 14.02.2017 № 03-02-08/7946, от 11.11.2019 № 03-07-07/86820). Но если такой налогоплательщик выполняет обязанности налогового агента по НДС или выставил покупателю счет-фактуру с выделенной суммой налога, то он обязан подать декларацию по НДС.

Поскольку учреждения здравоохранения оказывают услуги, перечисленные в НК РФ, эти услуги не подлежат обложению НДС. Согласно разъяснениям контролирующих органов данные операции должны отражаться в разд. 7 декларации по НДС (Письмо УФНС по г. Москве от 05.07.2019 № 24-15/115122@).

Срок представления декларации

Налогоплательщики (в том числе налоговые агенты), а также лица, указанные в НК РФ, обязаны представить в налоговые органы по месту своего учета декларацию по НДС по установленному формату в электронной форме по ТКС через оператора электронного документооборота в срок не позднее 25-го числа месяца, следующего за истекшим налоговым периодом ( НК РФ). Соответственно, за IV квартал 2021 года декларация представляется не позднее 25.01.2022.

Отчетная форма декларации

Форма декларации по НДС и порядок ее заполнения, а также формат представления в электронном виде утверждены Приказом ФНС РФ от 29.10.2014 № ММВ-7-3/558@. Формат представления пояснений к декларации по НДС в электронной форме утвержден Приказом ФНС РФ от 16.12.2016 № ММВ-7-15/682@.

С 01.07.2021 вступили в силу изменения, внесенные в форму, формат и правила заполнения декларации по НДС, формат представления сведений из журнала учета полученных и выставленных счетов-фактур, книг покупок и продаж, а также дополнительных листов из них в части сведений, используемых в рамках системы прослеживаемости (Приказ ФНС РФ от 26.03.2021 № ЕД-7-3/228@). Соответственно, начиная с отчетности за III квартал 2021 года применяется обновленная форма декларации по НДС.

Внесенные в декларацию поправки связаны с отражением в соответствующих разделах сведений о прослеживаемых товарах, предусмотренных Федеральным законом от 09.11.2020 № 371-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и Закон Российской Федерации «О налоговых органах Российской Федерации». С 01.07.2021 на территории РФ запущена национальная система прослеживаемости импортных товаров. На начальном этапе прослеживаемости будут подлежать не все импортные товары, а ограниченный перечень их групп, утверждаемый Правительством РФ.

Так, в декларацию по НДС теперь дополнительно включаются следующие сведения о прослеживаемости:

-

регистрационный номер партии товаров;

-

код единицы измерения товара;

-

количество товара в единицах измерения.

Также в декларацию по НДС включаются сведения о стоимости товара, подлежащего прослеживаемости, без НДС в рублях. Эта информация указывается только в случае наличия операций с товарами, подлежащими прослеживаемости.

Важные нюансы заполнения декларации

Нужно учесть:

- Титул содержит сведения об организации. Правопреемники реорганизованных компаний указывают ИНН и КПП, присвоенные до реорганизации. Коды форм реорганизации и код ликвидации указаны в приложении № 1 к порядку заполнения декларации.

- Два дополнительных листа — 08 и 09. Лист 08 заполняют организации, которые скорректировали (занизили) налог на прибыль из-за использования цен ниже рыночных в сделках с зависимыми контрагентами. Раньше эта информация размещалась в приложении 1 к л. 02.

- Предусмотрено заполнение листа 05 декларации налога на прибыль для организаций по операциям, финансовые результаты которых учитываются в особом порядке, за исключением тех, которые отражены в приложении 3 к листу 02.

- Лист 09 и приложение 1 к нему предназначены для заполнения контролирующими лицами при учете доходов контролируемых иностранных компаний.

- Лист 02 содержит поля для кодов налогоплательщика. Также в нем есть строки для торгового сбора, уменьшающего платеж, и поля, заполняемые участниками региональных инвестиционных проектов.

- В листе 03 указываются доходы, налог на прибыль с которых удерживает налоговый агент. В разделе «А» отражаются дивиденды. В разделе «Б» в поле для вида дохода теперь проставляются коды:

- 1 — если доходы облагаются по ставке, предусмотренной пп. 1 п. 4 (3 — для облигаций);

- 2 — если доходы облагаются по ставке, предусмотренной пп. 2 п. 4 ст. 284 НК РФ.

- Заполнение листа 06 декларации по налогу на прибыль производится только негосударственными ПФ.

Срок представления декларации по налогу на прибыль

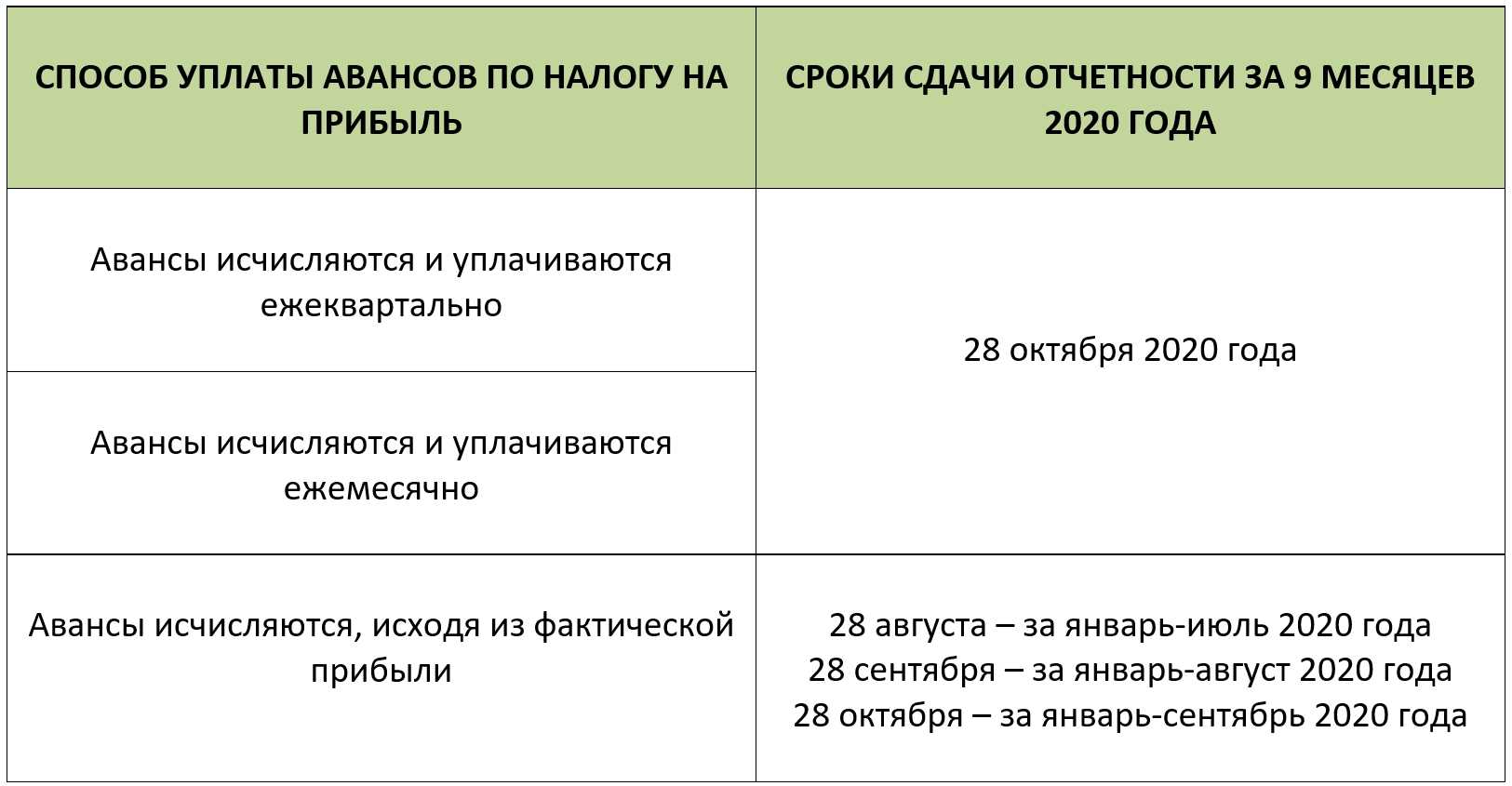

Декларацию за каждый отчетный период надо представить в ИФНС не позднее 28-го числа месяца, следующего за этим периодом.

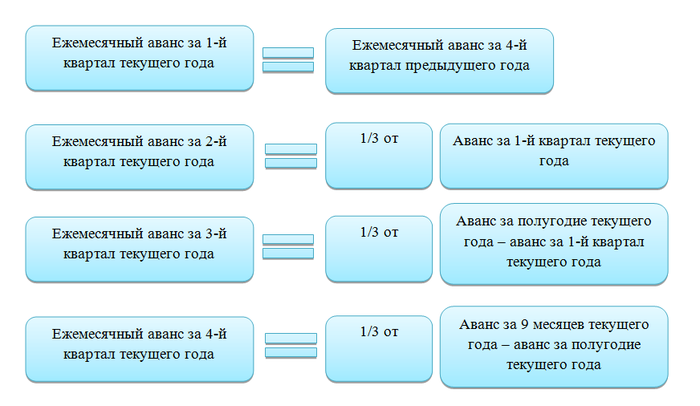

Конкретные сроки сдачи декларации зависят от того, как организация уплачивает авансовые платежи (п. 2 ст. 285, п. 1 ст. 287, НК РФ).

В 2016 г. сроки представления деклараций за отчетные периоды таковы.

Ситуация 1. Организация уплачивает квартальные авансовые платежи. Тогда декларацию надо представить:

— за I квартал 2016 г. — не позднее 28.04.2016;

— за полугодие 2016 г. — не позднее 28.07.2016;

— за 9 месяцев 2016 г. — не позднее 28.10.2016.

Ситуация 2. Организация уплачивает ежемесячные авансовые платежи исходя из фактической прибыли. В этом случае декларацию надо представить:

— за один месяц (январь) 2016 г. — не позднее 29.02.2016;

— за два месяца (январь — февраль) 2016 г. — не позднее 28.03.2016;

— за три месяца (январь — март) 2016 г. — не позднее 28.04.2016;

— за четыре месяца (январь — апрель) 2016 г. — не позднее 30.05.2016;

— за пять месяцев (январь — май) 2016 г. — не позднее 28.06.2016;

— за шесть месяцев (январь — июнь) 2016 г. — не позднее 28.07.2016;

— за семь месяцев (январь — июль) 2016 г. — не позднее 29.08.2016;

— за восемь месяцев (январь — август) 2016 г. — не позднее 28.09.2016;

— за девять месяцев (январь — сентябрь) 2016 г. — не позднее 28.10.2016;

Срок, когда необходимо сдать декларацию за 1 квартал 2016

Срок сдачи документации в Фонд общественного страхования в нынешнем году таковы:

- Годовая (предполагает отчетность за период в 12 месяцев) – ее необходимо предоставить не позднее 28 марта текущего года;

- За первый квартал (январь, февраль, март) – до 28 апреля этого года;

- За полугодие (период с января по июнь включительно) — необходимо отчитаться до 28 июля;

- За 9 месяцев – бухгалтер должен сдать бумаги не позднее 28 октября.

Нулевая декларация за первый квартал 2016

Согласно пункту 1 статьи № 289 НК РФ представление отчетной документации не находится в прямой зависимости от суммы прибыли. В следствии этого, даже если декларация нулевая, заполненный декларационный документ все равно необходимо предоставить в службу налогового контроля в обязательном порядке.