- Заполнение уточненной декларации по НДС

- Уточняющая декларация по НДС: пример заполнения титульного листа

- Необходимы ли промежуточные уточненные декларации

- Проверка базы 1С на ошибки со скидкой 50%

- Сопроводительное письмо к уточняющей декларации

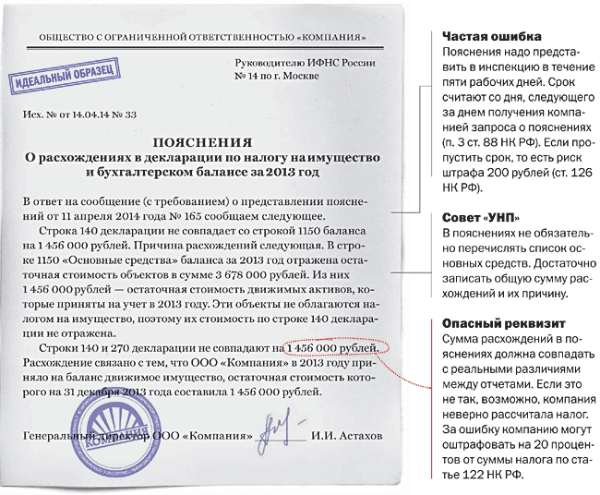

- Что делать, если просят дать пояснения?

- Аргументация арбитража по признанию пеней необоснованными.

- При подаче «уточненки» надо правильно отражать уменьшение НДС.

- Образец уточненной декларации

- Снижение налоговой нагрузки

- Подача уточненной декларации по НДС

- Составляем сопроводительное письмо к уточненке

- Шаг влево, шаг вправо — штраф?

- Причины оспорить решение налогового инспектора

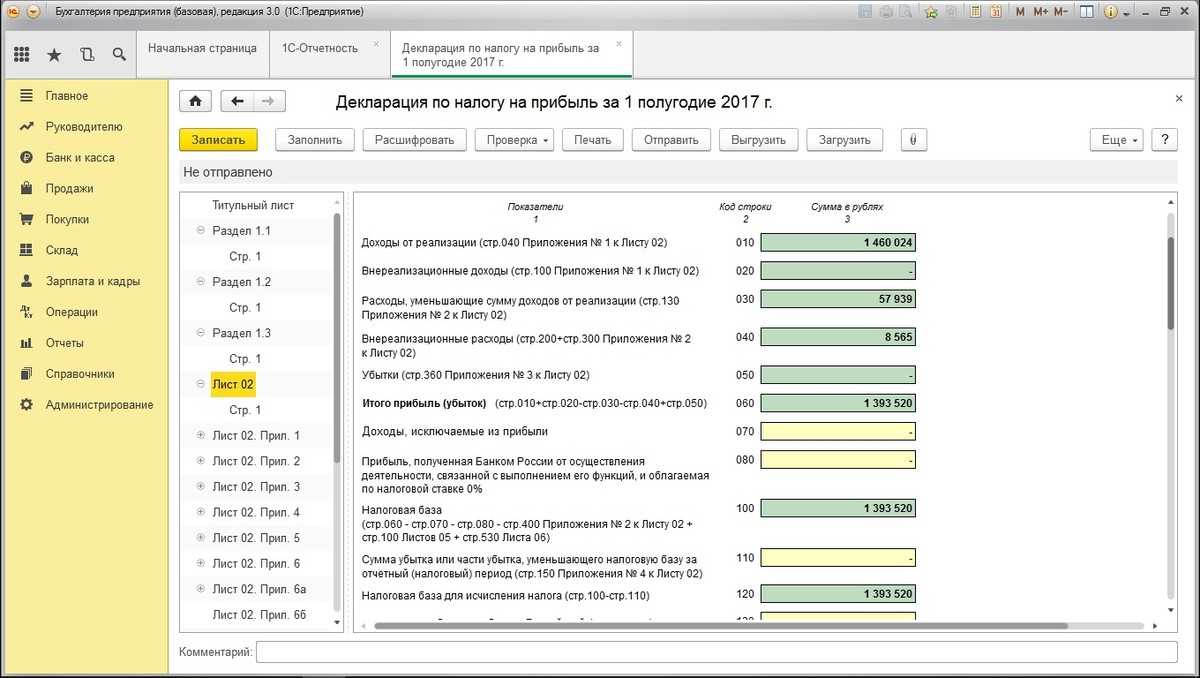

Заполнение уточненной декларации по НДС

Важный нюанс: корректирующая декларация заполняется по форме, которая была действительна в период, за который вносятся соответствующие изменения (п.5 ст.81 НК РФ).

Исправленные суммы отображаются в корректировочной декларации полностью, недостаточно указать лишь разницу между ошибочными и правильными сведениями. В целом заполнение отчета производится по тем же правилам, что и при подаче первичной декларации., при этом указываются значения без ошибок. Основным же отличительным признаком первичной декларации от уточненной является пометка на титульном листе «Номер корректировки». Первичная декларация помечается кодом «0», а уточненная «1» (или же «2», «3», в случае повторных изменений в течение одного налогового периода).

Уточняющая декларация по НДС: пример заполнения титульного листа

Еще один нюанс уточненной декларации: в разделах с 8 по 12 необходимо указать код актуальности сведений. Аналогичная строка есть в Приложении I к разделам 8 и 9. Код актуальности в «уточненке» имеет два параметра «0» и «1»:

«0» – если в предыдущей версии декларации данные не предоставлялись или если требуют замены;

«1» – если ранее предоставленные сведения остаются актуальными и не требуют изменений.

Признак актуальности позволяет избегать дублирования большого объема данных. В случае признака актуальности «1» будут автоматически сохранены сведения из предыдущей декларации. В противном случае будет произведена выгрузка обновленных данных по тем разделам, на которые указывает уточняющая декларация по НДС.

Напомним, уточненная декларация – также, как и первоначальная – подается в ИФНС в электронном формате (письмо ФНС России от 20.03.2015 № ГД-4-3/4440@). Подача отчетности по НДС в бумажном виде на данный момент законодательством не предусмотрена.

Необходимы ли промежуточные уточненные декларации

Имеется еще один значительный вопрос, затрагивающий обнаруженных погрешностей: можно ли обойтись без подачи одной совокупной уточняющей декларации за год либо следует конкретизировать надлежащие отчетные периоды в середине года?

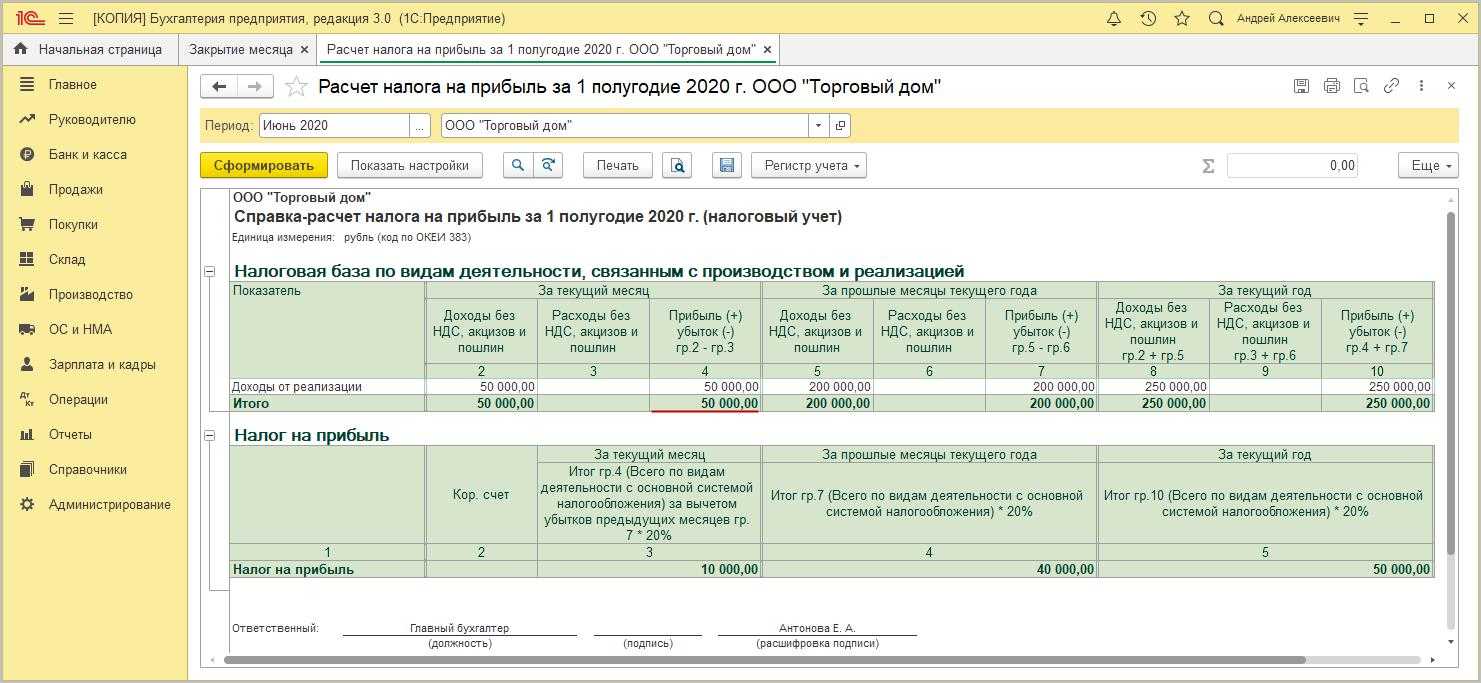

Данный вопрос актуален в отношении «возрастающих» налогов, т. е. тех налогов, какие вычисляются возрастающим итогом с начала года и по каким в середине налогового периода имеются отчетные периоды. Это, к примеру, налог на прибыль, ЕСХН, налог на имущество (в отношении объектов, налогооблагаемых по среднегодовой цене).

Среди определенных профессионалов имеется позиция, что поскольку подобные налоги все равно вычисляются в целом по году, то возможно обойтись без подачи одной совокупной уточняющей декларации за год. Мы думаем, что при осуществлении погрешности за прошедшее время следует все-таки предоставлять и промежуточные уточненные декларации (подсчеты) за отчетные периоды в середине года.

Из каких утверждений это положено? Из пункта 1 ст. 54 НК Российской Федерации. Там оговорено, что «при обнаружении погрешностей (неточностей) при вычислении налоговой базы, имеющих отношение к предшествующим отчетным периодам, в нынешнем отчетном периоде перерасчет налоговой базы, суммы налога выполняется за промежуток, в каком были осуществлены отмеченные погрешности (искажения)».

Как видно, в этом пункте сообщено и про отчетные периоды. Притом не сказано намеренно, что конкретизировать отчетные периоды необходимо, лишь в случае если оплошность совершена в протекающем году, то есть когда год еще не окончен. К тому же за невыплату авансовых платежей, подлежащих к выплате за отчетные периоды, предусматриваются пени. И, разумеется, что, узнав о собственных налоговые долгах в общем по году, предприятие исказит сведения, а это приведет к начислению неправильной суммы неустоек.

Какого же мнения придерживаются госслужащие? К огорчению, новые пояснения на этот счет отсутствуют. Однако если придерживаться прежних писем, то возможно удостовериться, что госслужащие вдобавок за то, чтобы налогоплательщики предоставляли и промежуточные уточненные декларации (письма Минфина от 11.04.2006 № 03-06-01-04/83 (по налогу на имущество), УФНС по Москве от 04.03.2005 № 20-12/14626 (по налогу на прибыль)).

Проверка базы 1С на ошибки со скидкой 50%

Удаленно за 1 час 2000 ₽ 4000 ₽

Предоставим письменный отчет по ошибкам. Анализируем более 30 параметров

- Неправильное указание НДС в документах;

- Ошибки во взаиморасчетах («красные» и развернутые сальдо по документам расчетов или договоров на счетах 60, 62, 76.);

- Отсутствие счетов-фактур, проверка дублей;

- Неправильный учет ТМЦ (пересорт, неверная последовательность прихода и расхода);

- Дублирование элементов (номенклатура, валюты, контрагенты, договоры и счета и т.д.);

- Контроль заполнения реквизитов в документах (контрагенты, договоры);

- Контроль (наличие, отсутствие) движений в документах и другие;

- Проверка корректности договоров в проводках.

Подробнее Заказать

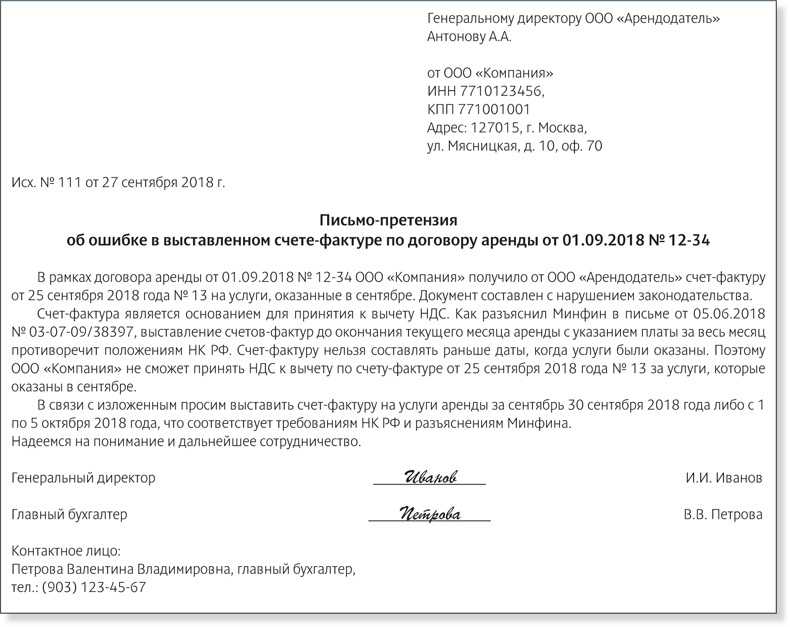

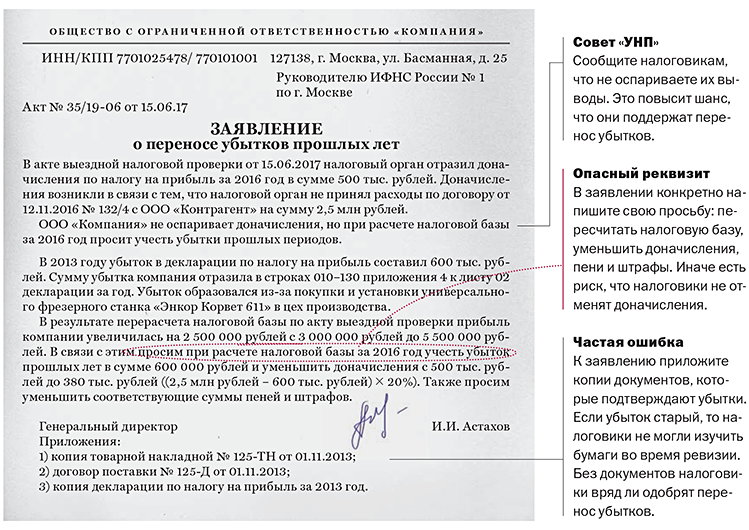

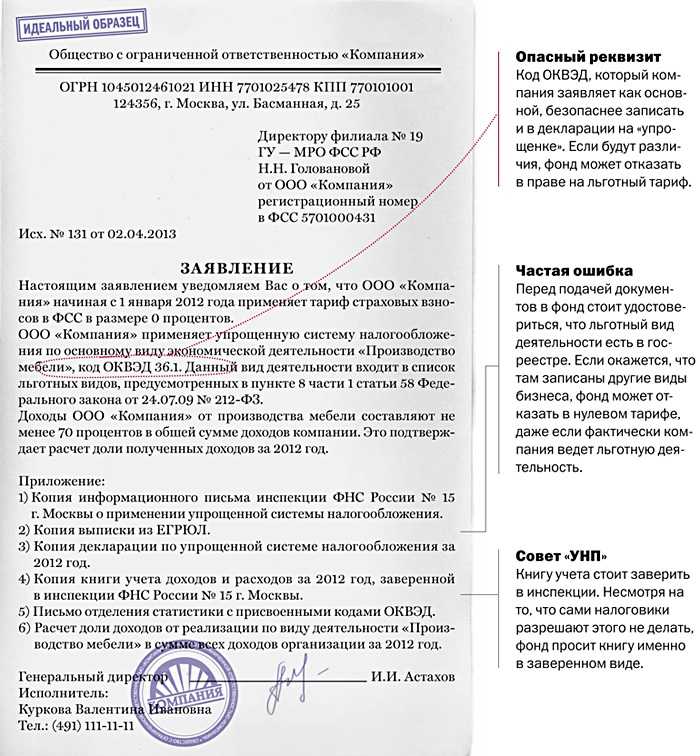

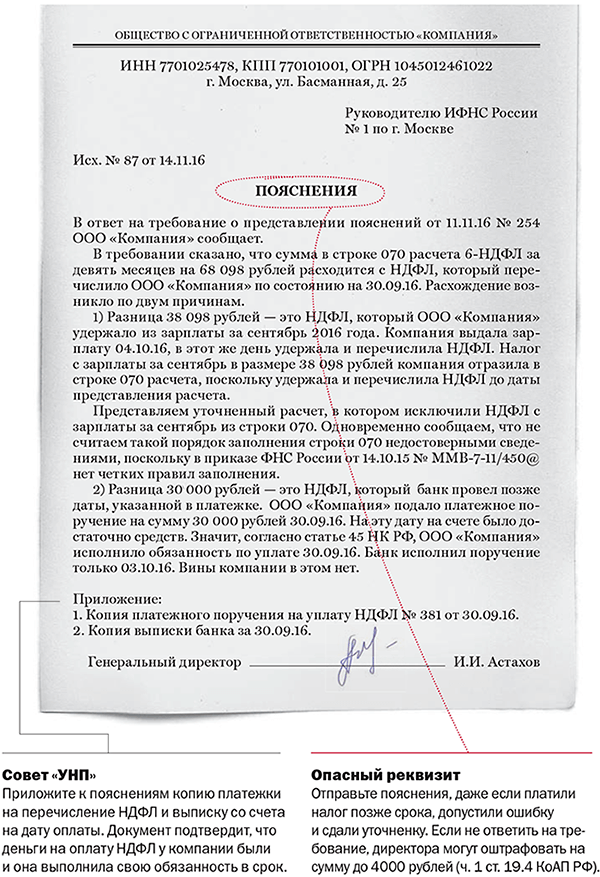

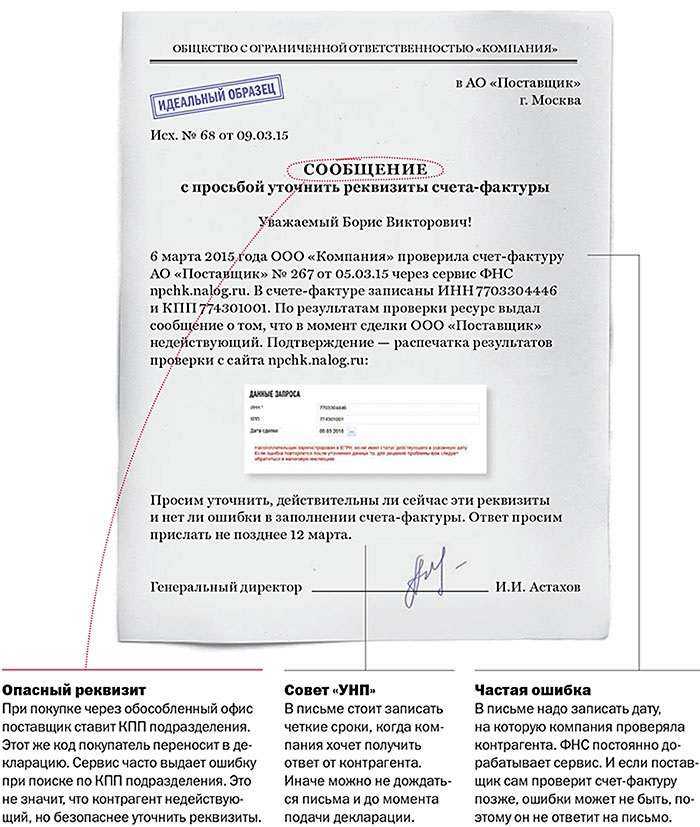

Сопроводительное письмо к уточняющей декларации

Следует ли к уточненной декларации прилагать сопроводительное письмо, в каком отображаются первопричины исправлений? Подобное требование отсутствует и в НК РФ, и в иных законодательных актах. Однако на практике налоговые инспекции зачастую требуют подобные письма. Будут ли последствия, в случае если этого не совершить?

Последствий не будет, так как мы ранее заметили, в законодательстве отсутствуют требования об отправлении сопроводительного письма. Однако для облегчения выполнения камерального контроля сопроводительное письмо лишним не станет. Вероятно, письмо с пояснениями еще и уменьшит вам время коммуникаций с налоговиками.

Пример выписки из сопроводительного письма:

«В согласовании с п. 1 ст. 81 НК Российской Федерации ООО «Вектор» предполагает уточненную декларацию по НДС за IV квартал 2018 года.

В первоначально предоставленной декларации сумма НДС к выплате была снижена на 1800 руб. по основанию невключения в налоговую базу цены товаров, переданных бесплатно по товарной накладной № 456 от 21 ноября 2018 года. Неучтенный счет-фактура на эту операцию отображен в доп. листке к книге продаж за IV квартал 2018 г. Долг по НДС и неустойка переведены в госбюджет 3 апреля 2019 года (копии платежных поручений присоединяются)».

Остались вопросы? Закажите бесплатную консультацию наших специалистов!

Нужна ли автоматизация маленьким магазинам?

Как уменьшить штраф по результатам проверки

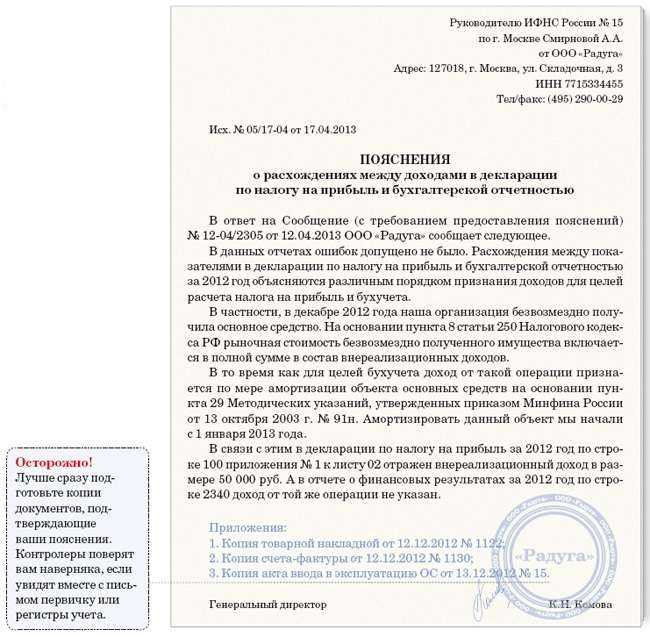

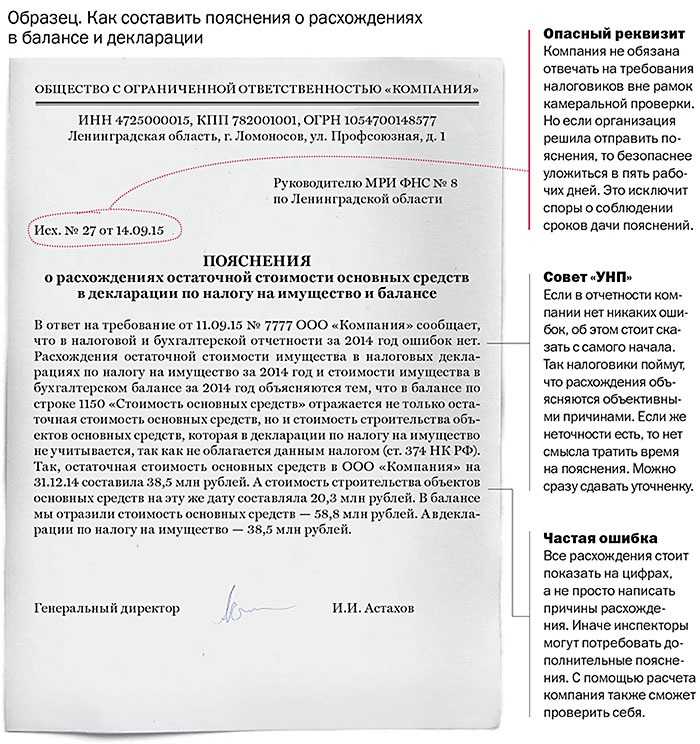

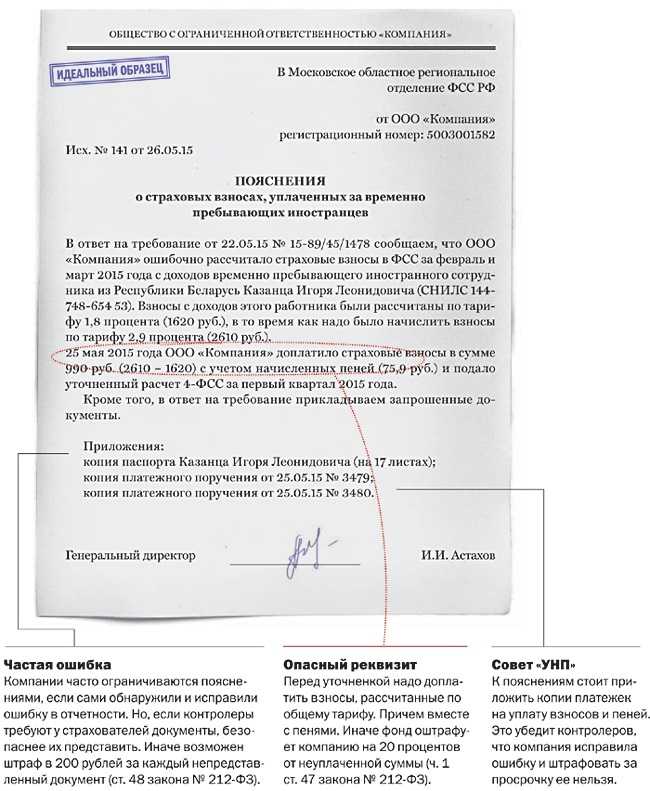

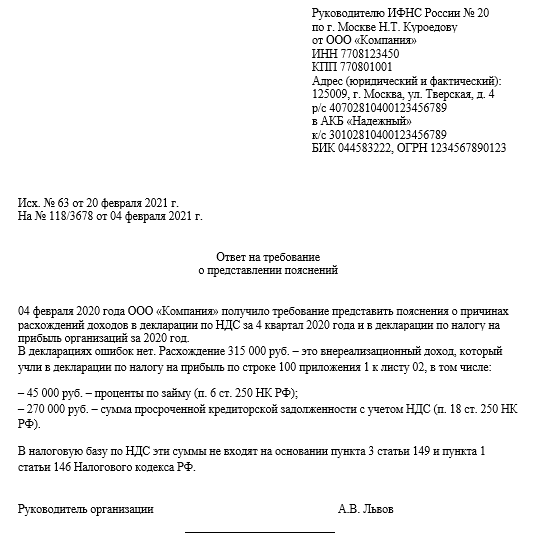

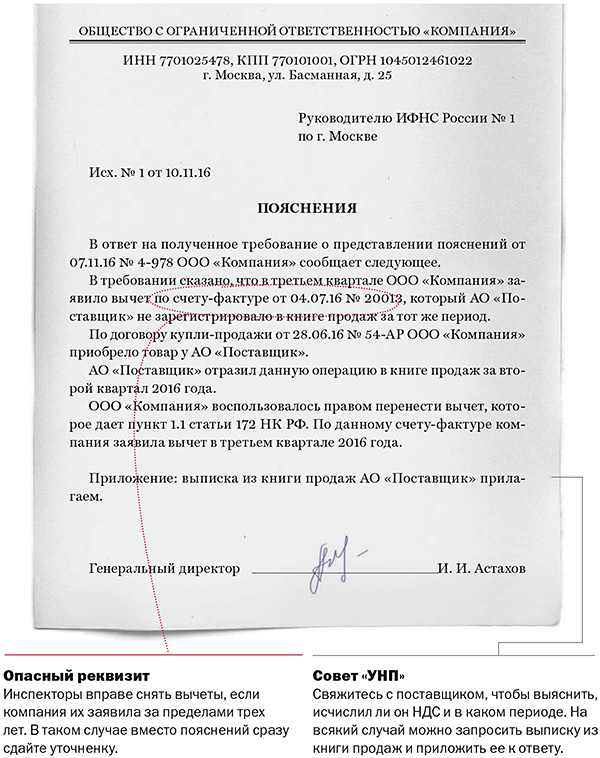

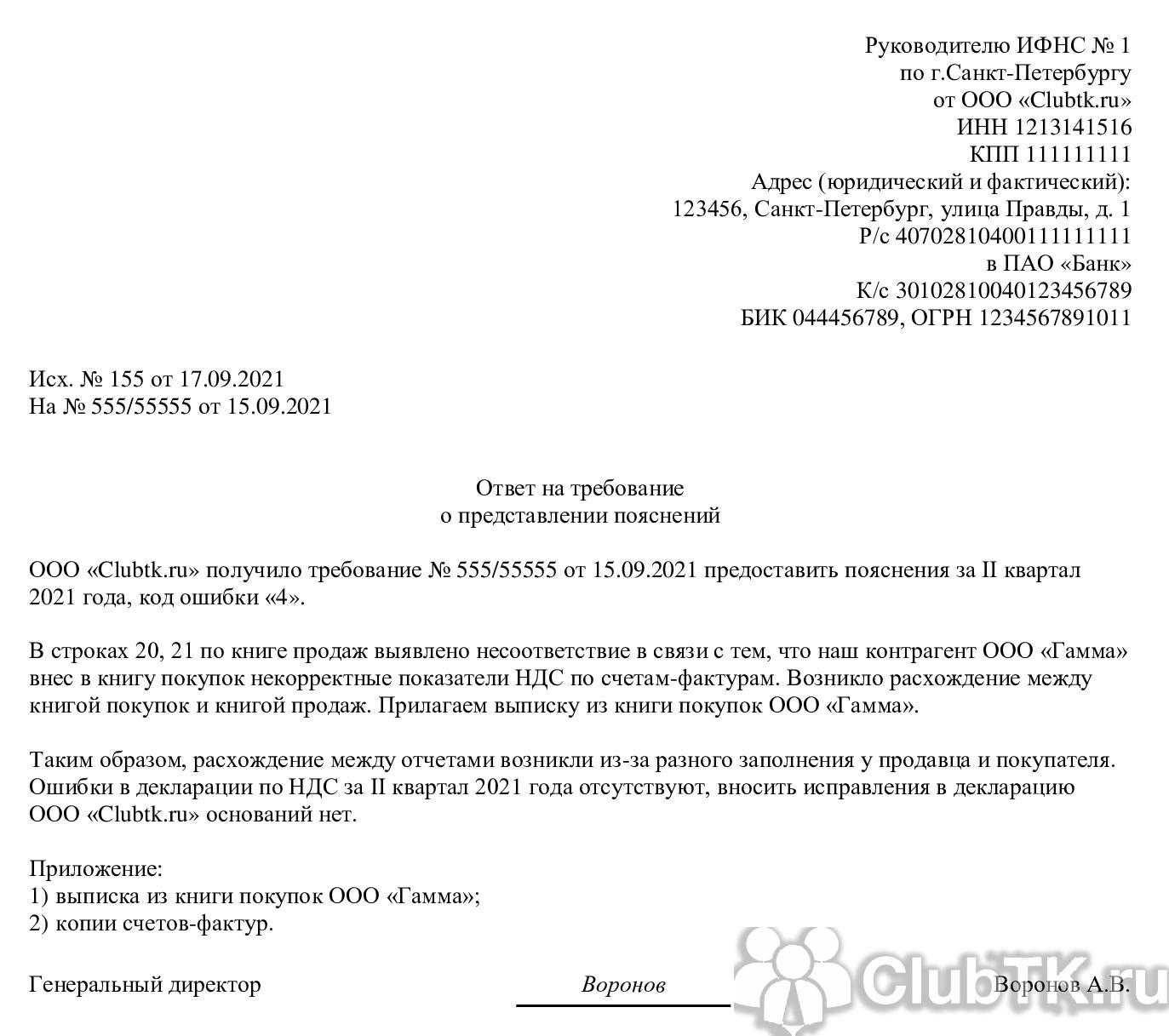

Что делать, если просят дать пояснения?

Сразу обращаем внимание, на основании какой нормы просят дать пояснения.

Если на основании 93.1 НК РФ, то актуально все то, что написано выше.

Если же на основании п. 3 ст. 88 НК РФ, то налоговый орган должен в требовании указать, какие выявлены проверкой ошибки в налоговой декларации (расчете) и (или) противоречия между сведениями, содержащимися в представленных документах, либо выявлены несоответствия сведений, представленных налогоплательщиком, сведениям, содержащимся в документах, имеющихся у налогового органа, полученным им в ходе налогового контроля.

Если налоговый орган не указывает, какие ошибки либо противоречия выявлены, то ответ на него является вашим правом, но не обязанностью.

ВАЖНО! Даже в таком случае не следует игнорировать требование. Целесообразно указать в ответе, что при самостоятельной проверке налогоплательщиком поданной им декларации никаких ошибок, противоречий не выявлено, соответственно, обязанности давать какие-либо пояснения не возникает.. Имейте в виду, что пояснения в любом случае придется дать, если:

Имейте в виду, что пояснения в любом случае придется дать, если:

-

в декларации по налогу на прибыль заявлена сумма убытка;

-

налогоплательщиком в декларации заявлены операции (имущество), по которым применены налоговые льготы;

- в иных случаях, указанных в п. 8.1, 8.2, 8.5, 8.6, 8.8, 12 ст. 88 НК РФ.

Если в качестве основания для запроса документов или информации указывается подп. 3 п. 1 ст. 31 Налогового кодекса РФ, то давать письменные пояснения и документы налогоплательщик не обязан, однако явиться в налоговый орган и дать пояснения все равно придется. Поэтому при получении запроса информации и/или документов на основании уведомления о вызове в налоговый орган налогоплательщика, вопрос о предоставлении документов и письменных пояснений налогоплательщику следует решать, опираясь на то, насколько это удобно для него самого. В большинстве случаев письменные пояснения, составленные в спокойной обстановке, будут более взвешенными, аргументированными и контролируемыми, чем пояснения при разговоре с налоговым инспектором.

В отношении вызова для дачи пояснений следует учесть и сложившуюся практику, в части злоупотребления правом со стороны налоговых органов. Так, под видом вызова для дачи пояснений, налоговые органы пытаются истребовать у налогоплательщиков документы и информацию. Включая предоставление накладных, договоров, кадровых документов, выписок из банка и оборотно-сальдовых ведомостей в список «рекомендаций» для налогоплательщика, при обеспечении явки.

Такие действия налогового органа незаконны и не подлежат исполнению. И для обоснования своей позиции, налогоплательщик может ссылаться на позицию самого налогового органа, согласно которой такие подмены недопустимы, о чем прямо указано в письме ФНС Письмо Федеральной налоговой службы от 2 декабря 2021 г. N ЕА-4-15/16838 .

Аргументация арбитража по признанию пеней необоснованными.

Налогоплательщику такой расчет не понравился, и он обратился к арбитрам. Суды всех трех инстанций встали на его сторону и признали необоснованным начисление налоговым органом организации спорных пеней.

Аргументировали судьи свое решение следующим образом. Согласно ст. 44 НК РФ обязанность по уплате конкретного налога или сбора возлагается на налогоплательщика с момента возникновения установленных налоговым законодательством обстоятельств, предусматривающих уплату данного налога. При этом налогоплательщик в соответствии со ст. 52 НК РФ самостоятельно исчисляет сумму налога, подлежащую уплате за налоговый период, исходя из налоговой базы, налоговой ставки и налоговых льгот.

Порядок, сроки уплаты, а также объекты обложения НДС установлены в гл. 21 НК РФ.

Согласно п. 4 ст. 166 НК РФ общая сумма НДС исчисляется по итогам каждого налогового периода применительно ко всем операциям, признаваемым объектом налогообложения в соответствии с пп. 1 – 3 п. 1 ст. 146 НК РФ, момент определения налоговой базы по которым (установленный ст. 167 НК РФ) относится к соответствующему налоговому периоду, с учетом всех изменений, увеличивающих или уменьшающих налоговую базу в указанном периоде.

Налогоплательщик имеет право уменьшить общую сумму налога, исчисленную в силу ст. 166 НК РФ, на определенные ст. 171 НК РФ налоговые вычеты (п. 1 и 2 ст. 171 НК РФ). При этом согласно п. 1 ст. 172 НК РФ указанные вычеты производятся на основании счетов-фактур, выставленных продавцами при приобретении налогоплательщиком товаров (работ, услуг), и документов, подтверждающих уплату сумм налога.

Если сумма вычетов в каком‑либо налоговом периоде превышает общую сумму налога, исчисленную в соответствии со ст. 166 НК РФ и увеличенную на суммы налога, восстановленного в силу п. 3 ст. 170 НК РФ, положительная разница между суммой налоговых вычетов и суммой НДС, исчисленной по операциям, признаваемым объектом налогообложения согласно пп. 1 и 2 п. 1 ст. 146 НК РФ, подлежит возмещению налогоплательщику в порядке и на условиях, которые предусмотрены ст. 176 НК РФ, за исключением случаев, когда налоговая декларация подана налогоплательщиком по истечении трех лет после окончания соответствующего налогового периода (п. 2 ст. 173 НК РФ).

Следовательно, на основании правил, установленных НК РФ, понятие «налоговый период» связано не с моментом, в котором применяются налоговые вычеты, а с моментом, за который определяется налоговая база для целей уплаты НДС по операциям реализации. Указанный вывод отражен также в Постановлении Президиума ВАС РФ от 19.05.2009 № 17473/08.

Налогоплательщик, обнаруживший факты неотражения (неполного отражения) сведений в ранее поданной декларации, вправе внести необходимые изменения и дополнения в декларацию того налогового периода, к которому относятся операции и выплаты по ним, исходя из правил, содержащихся в ст. 81 НК РФ. При этом вычеты должны быть отражены в том налоговом периоде, в котором выполнены установленные законом для их принятия условия. Таким образом, факт неуплаты или неполной уплаты налога должен определяться на дату окончания каждого налогового периода, по итогам которого подлежит уплате налог с учетом имеющихся переплат по состоянию на ту же дату. То есть вне зависимости от даты обнаружения ошибки и внесения налогоплательщиком изменений в налоговую отчетность обязанность налогоплательщика по исчислению налога предусматривается за конкретный налоговый период.

Следовательно, несмотря на представление организацией «уточненок» по НДС за II и III (в котором исчислена сумма налога) кварталы 2010 года, лишь в II квартале 2012 года налог считается исчисленным за II и III кварталы 2010 года.

А с учетом того, что сумма НДС, дополнительно начисленная по данным «уточненки» за III квартал, в целях недопущения закрытия расчетного счета была уплачена налогоплательщиком до момента вынесения решения по итогам камеральной проверки вместе с уплатой причитающихся по расчету налогоплательщика пени, суммы пеней, рассчитанные налоговым органом, были признаны начисленными неправомерно. Также суды посчитали необоснованной ссылку контролеров на Приказ ФНС России от 10.01.2012 № ЯК-7-1-/19@, поскольку данный приказ носит рекомендательный характер и является подзаконным актом, противоречащим положениям Налогового кодекса.

При подаче «уточненки» надо правильно отражать уменьшение НДС.

Итак, основываясь на аргументах арбитров из комментируемого постановления, можно сделать вывод, что в случае подачи «уточненки» уменьшение сумм НДС безопаснее отражать на день подачи первичной декларации. Тогда можно снизить не только сумму налога, но и пени, ведь подача уточненной декларации связана с тем, что компания исказила налог за период его начисления, а не за период оформления «уточненки». Следовательно, и обязательства корректируются за период, когда определен налог: так устанавливается сумма фактической недоимки. Если она не перечислена в бюджет, то эта сумма – потери казны, и пени берутся именно с компенсации этих потерь , а не с налога, ошибочно завышенного предприятием. Поддерживая налогоплательщиков, суды требуют отражать уменьшение налога в периоде, за который сдана «уточненка». К подобным выводам уже приходили арбитры ФАС ДВО (Постановление от 04.08.2008 № Ф03‑А24/08-2/2989), ФАС МО (Постановление от 17.12.2008 № КА-А40/11567-08) и др. Однако споры по данному вопросу, как можно видеть, не утихают.

Ссылки:

См. также Решение Арбитражного суда Нижегородской области от 01.04.2013 № А43-1678/2013, Постановление Первого арбитражного апелляционного суда от 03.07.2013 № А43-1678/2013.

К такому выводу пришел КС РФ в Определении от 12.05.2003 № 175 О.

/ эксперт журнала НДС: проблемы и решения» /

Образец уточненной декларации

Оформление осуществляется на таком же бланке, что был использован для внесения первоначальных сведений. Уточненная декларация по УСН или иной системе обложения включает в себя те же листы, которые присутствовали в исходной отчетности, с заменой неправильных сведений корректными, а также дополнением не указанных ранее данных. Разделы 8-12 содержат специальное поле. Оно заполняется только при уточнениях декларации – 001 «Актуальность ранее предоставленных данных». Разделы 8-9 оформляется плательщиком, 10-11 – агентами. В разд. 12 вносятся сведения лицами, не отчисляющими НДС, однако предоставившими счета-фактуры клиентам. Показатель графы 001 может иметь одно из следующих значений:

- 0 – в случае необходимости откорректировать отраженные данные в данном разделе. В прочие поля с признаком 0 вносят правильную информацию.

- 1 – если изменения вносить не нужно, поскольку предоставленные ранее данные корректны. В прочих полях проставляются прочерки.

На титульной странице также присутствует поле, обязательное для заполнения, — номер корректировки. В него вносят число, которое соответствует порядковому номеру указания изменений в отчетность. В случае первичной подачи декларации ставится 001. При каждой последующей корректировке число меняется по нарастающей – 002, 003 и так далее.

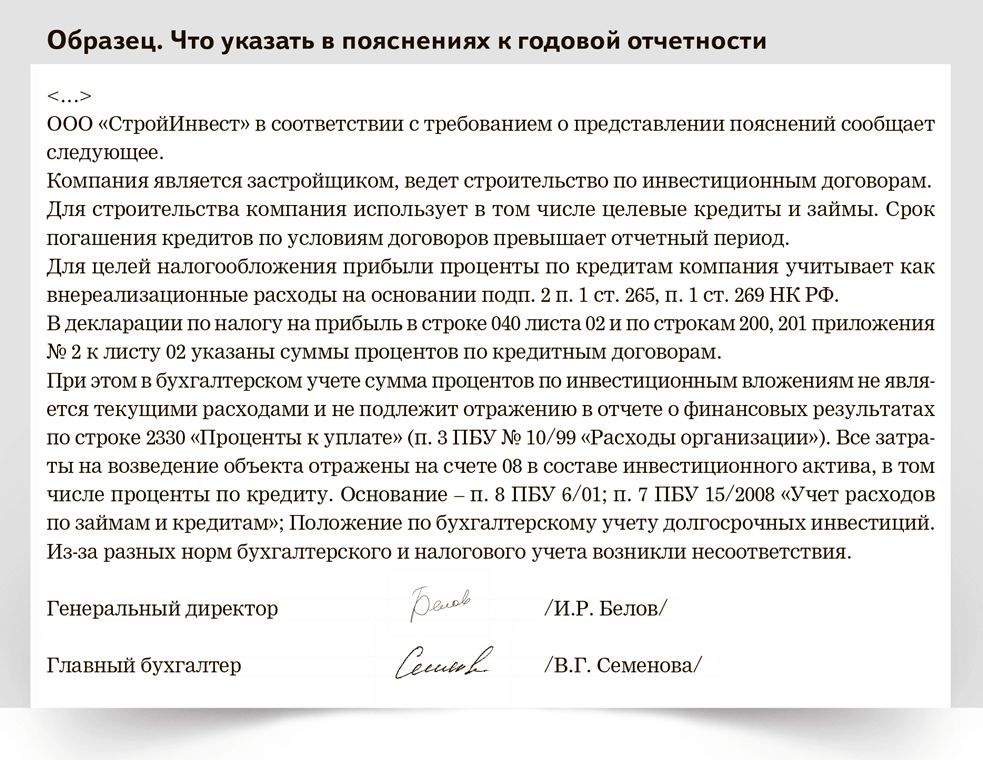

Снижение налоговой нагрузки

Этот вопрос у налоговиков пользуется особым интересом. Так, представители ФНС беспрестанно следят за объемами поступлений в государственный бюджет. При их снижении реакция незамедлительная: требования с предоставлением пояснительной записки, приглашение руководителя к личной встрече с представителем ФНС либо выездная камеральная проверка (крайняя мера).

В такой ситуации медлить нельзя, необходимо сразу предоставить пояснения в ФНС. В пояснительной записке опишите все обстоятельства и факты, которые повлияли на снижение налоговых платежей. Подтвердите факты документально либо предоставьте экономические обоснования. В противном случае ФНС инициирует выездную проверку, которая может затянуться на несколько месяцев.

Что писать в пояснительной записке:

- Снижение зарплатных налогов. Причинами могут быть сокращение штата, реструктуризация предприятия, снижение уровня заработной платы.

- Снижение прибыли может произойти из-за расторжения договора с покупателями. Следует приложить к пояснительной записке копию дополнительного соглашения о расторжении договора.

- Рост затрат как результат снижения прибыли. Обоснованием может быть расширение деятельности (увеличение объемов производств, открытие нового филиала, подразделения, торговой точки), смена поставщиков или увеличение цен на материальные запасы и сырье (приложите копии договоров).

Причин снижения налоговой нагрузки может быть довольно много. Придется разбираться в каждом конкретном случае.

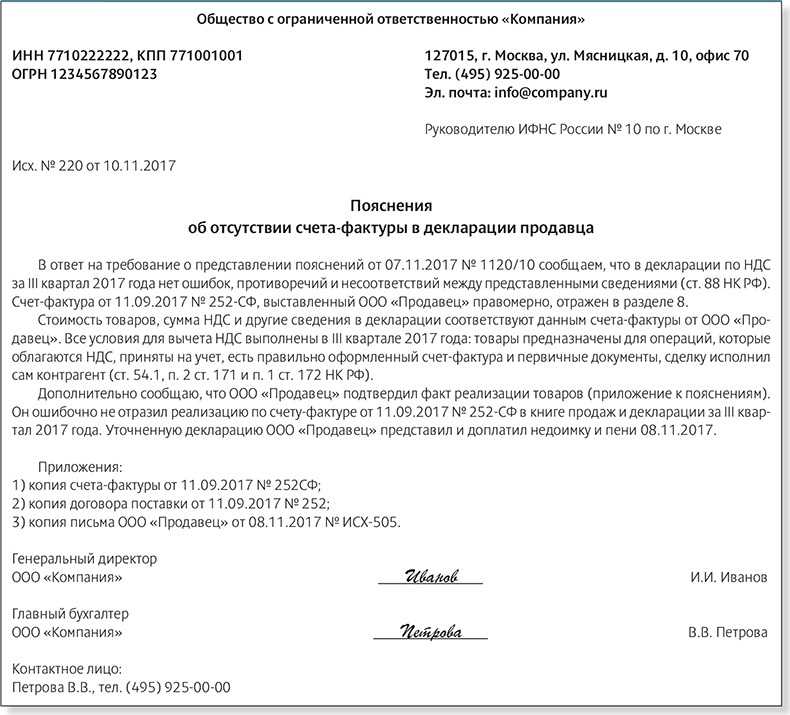

В ходе камеральной проверки декларации НДС, органы ФНС вправе потребовать у налогоплательщика пояснения относительно данных, отраженных в документе. В стать расскажем о том, как правильно составить пояснение в налоговую по НДС и подать его в ФНС, а также разберем распространенные ошибки и ответим на вопросы по теме.

Подача уточненной декларации по НДС

Подавать уточненный бланк декларации нужно в том случае, если выявленная ошибка напрямую влияет на величину налоговой базы и, как следствие, на величину самого налога, который должен быть уплачен по итогам налогового периода. При этом не допускается отражение верных данных за прошлые периоды в декларации за текущий, необходимо составить дополнительный уточненный документ за тот квартал, в котором выявлены некорректные исходные данные.

Ошибка может привести как к увеличению, так и к уменьшению НДС к уплате. Согласно первому абзацу п.1 ст.81, обязанность по подаче уточненной декларации возникает только при занижении базы и налога, то есть в том случае, если в исходной декларации значится меньшая сумма НДС, чем должна быть уплачена.

Если же выявленная ошибка или неполнота отраженных сведений не привели к уменьшению налога к уплате (например, налоговая база была изначально завышена), то за налогоплательщиком остается право решить, будет он подавать уточненную декларацию или нет (согласно второму абзацу п.1 ст.81).

Подавая исправленную декларацию, нужно быть готовым к тому, что ФНС проведет камеральную проверку, а в некоторых случаях и выездную (если налог был переплачен). Причем в ходе проверки налоговики могут проверить не только правильность начисления НДС, но и других налогов. Все выявленные ошибки придется исправлять, доплачивать налог, пени, а при необходимости и штраф.

Для налоговых агентов установлена обязанность подачи уточненной декларации независимо от того, завышен или занижен НДС к уплате. При этом следует предоставлять сведения только по тем налогоплательщиком, в отношении которых допущены неточности и неверно указанные сведения.

Не нужно подавать уточненную декларацию:

- Если возникает необходимость отражения налогового вычета, относящегося к прошлым периодам. НДС к вычету можно принять и в текущем квартале, НК РФ это позволяет.

- Если обнаруженные недочеты не влияют на НДС к уплате;

- Если ошибки выявила налоговая в ходе проверок. Необходимые коррективы ФНС выполнит самостоятельно, подача уточненного бланка в данном случае приведет к повтору информации.

Место подачи скорректированного бланка – отделение налоговой, в которое компания подавала исходную декларацию. Для заполнения следует использовать тот бланк декларации, который актуален на дату формирования изначального документа, то есть на тот квартал, в который вносятся изменения.

Способ подачи – электронный, как и в случае с обычным бланком декларации.

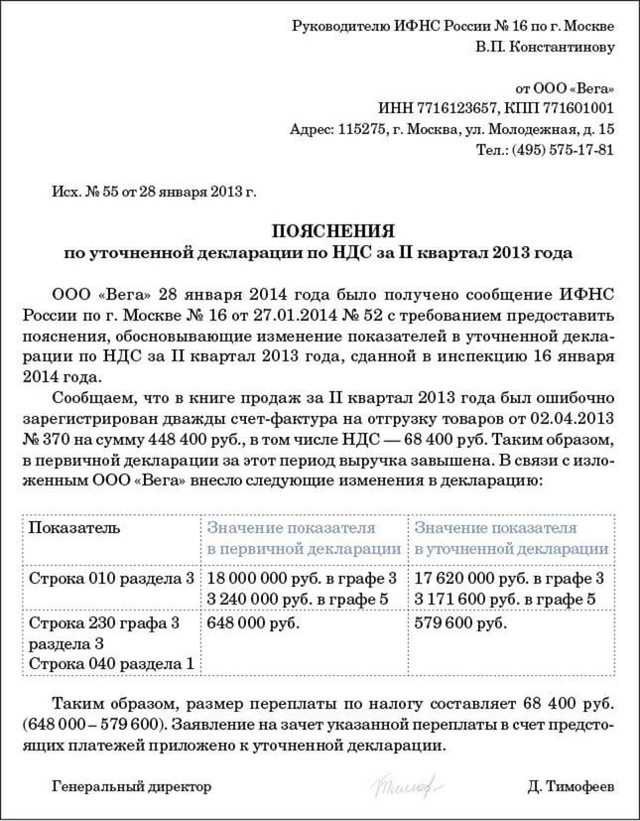

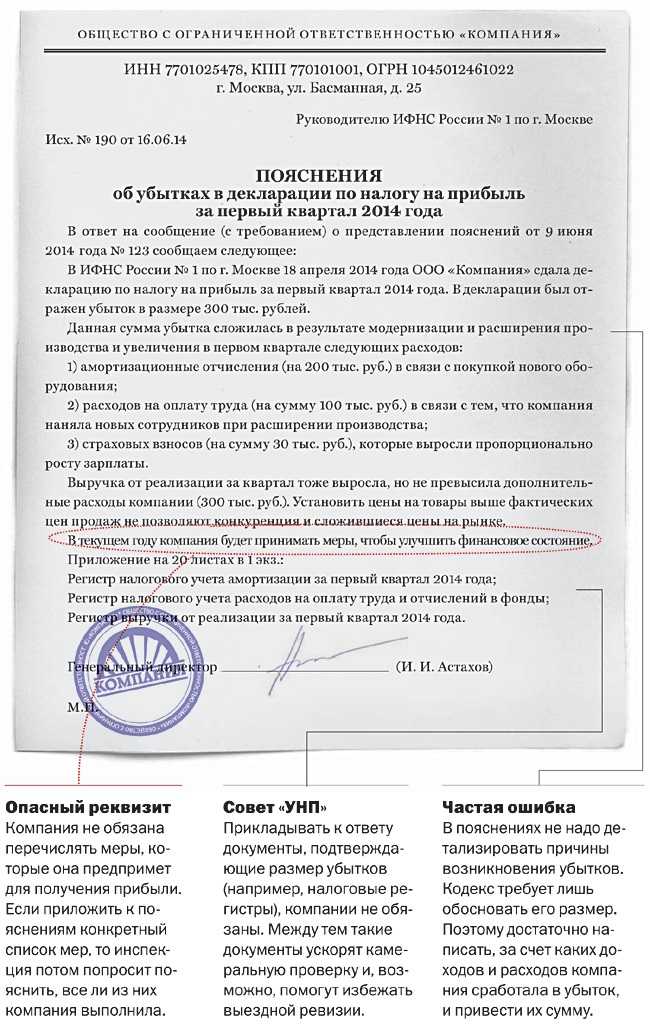

Составляем сопроводительное письмо к уточненке

Законодательно разработанной формы такой бумаги не существует, поэтому ее пишут в произвольной форме. На документе должна стоять подпись руководителя компании, ИП или уполномоченного на данные действия лица.

Сопроводительное письмо состоит из шапки и основной части. В шапке нужно указать следующую информацию:

- Кому адресовано письмо. Тут пишут, что письмо предназначено для руководителя той ИФНС, к которой относится предприниматель. То есть указывают номер налоговой, ее адрес с индексом.

- От кого письмо. Вносят наименование компании, ее адрес, ОГРН, ИНН, КПП.

- Номер письма.

- Наименование документа — сопроводительное письмо к уточненной декларации.

Далее начинается основная часть. В ней подробно указывают:

- причину, по которой подается уточненная декларация;

- период и налог, по которым отправлена уточненка;

- какие изменения были внесены в документ; этот пункт можно оформить в виде таблицы, где указать номер строки декларации с исправлением, прежние данные и новые;

- сумму к уплате и пени или переплату.

Также нужно указать, какие документы прилагаются к письму: это обычно уточненная декларация с количеством листов, копии платежных документов (доплатить налог и пени нужно до подачи уточненки) или заявление на возврат или зачет налога (при переплате).

В конце расписывается ИП или руководитель компании. Письмо нужно зарегистрировать в журнале исходящей корреспонденции.

От способа подачи уточненки будет зависеть количество ее экземпляров. Один нужен будет, если письмо и декларация отправляются по почте либо электронной почте. Два экземпляра нужны при личной подаче документов. В этом случае один экземпляр остается в налоговой, а на втором сотрудник ИФНС ставит отметку о получении документов.

Внимание! Для написания письма необходимо использовать деловой стиль, не должно быть разговорных и просторечных выражений и разного рода ошибок

Шаг влево, шаг вправо — штраф?

Что будет, если налоговая ошибка исправлена неправильно? К примеру, уточненная декларация представлена, но пени и недоимка не уплачены вовремя (до подачи самой уточненки)?

В таких ситуациях часто инспекторы автоматически выписывают штраф. Ведь предварительная уплата суммы налога и пеней — необходимое условие для освобождения налогоплательщика от ответственности за допущенную ранее ошибку (Пункт 4 ст. 81 НК РФ). Не выполнили условие — платите штраф. И считают его налоговики очень просто: берут разницу между суммой налога, указанной в уточненке, и суммой налога, указанной в первоначальной декларации. Полученное, не мудрствуя лукаво, умножают на 20%. А в качестве основания для штрафа приводят всего две статьи НК: ст. 81 и ст. 122.

Казалось бы, все логично: налоговики расценивают факт подачи уточненки как факт признания правонарушения по ст. 122 НК РФ. Однако и судьи, и Минфин считают, что этого мало (Письмо Минфина России от 12.08.2013 N 03-02-07/1/32578). Само по себе бездействие налогоплательщика, выразившееся исключительно в неперечислении в бюджет суммы налога, указанной в декларации, не повод штрафовать по ст. 122 НК РФ (Пункт 19 Постановления Пленума ВАС РФ от 30.07.2013 N 57 (далее — Постановление N 57)). При получении от налогоплательщика уточненки налоговики должны понять, в чем конкретно заключалась ошибка. Ведь возможно, что налогоплательщик ошибся, подав уточненку, а в первоначальной декларации все было правильно.

В ходе камеральной проверки такой декларации инспекторы должны установить факт совершения правонарушения (повлекшего ошибку в первичной декларации) и отразить его в своем решении (Подпункт 2 п. 5 ст. 101, п. 3 ст. 108 НК РФ). Так, в нем инспекция должна указать (Пункт 8 ст. 101 НК РФ):

- установленные проверкой и подтвержденные документами обстоятельства совершенного правонарушения;

- какие именно нормы Кодекса нарушены. К примеру, неправомерное заявление вычета НДС нарушает ст. 172 НК РФ. А ошибки в расчете отчислений в резерв предстоящих расходов на ремонт основных средств — п. 2 ст. 324 НК РФ. В решении должны быть указаны подобные конкретные нарушения со ссылками на статьи НК;

- по каким статьям НК РФ организация привлечена к ответственности, к примеру по ст. 122 НК РФ.

Только такое решение может быть основой для штрафа (Письмо Минфина России от 04.02.2013 N 03-02-07/1/2279; Постановления АС МО от 24.05.2016 N Ф05-6317/2016; АС СЗО от 29.01.2016 N А56-10090/2015, от 11.09.2015 N Ф07-5918/2015).

Если в решении, вынесенном по итогам проверки вашей уточненки, нет описания конкретных нарушений, повлекших занижение суммы налога к уплате, у вас есть шанс оспорить его в суде.

Когда инспекция составила правильное решение, а не формальное, то придется смириться со штрафом (Письма Минфина России от 13.09.2016 N 03-02-07/1/53498, от 05.12.2016 N 03-02-08/71886). Если, конечно, налоговая база действительно была занижена. Однако помните, что такой штраф можно уменьшить, сославшись на смягчающие обстоятельства:

- сама по себе подача уточненки может быть признана таким обстоятельством, снижающим сумму штрафа (Подпункт 3 п. 1 ст. 112, п. 3 ст. 114 НК РФ; Постановление Президиума ВАС РФ от 26.04.2011 N 11185/10). Иначе у налогоплательщиков не будет стимула самостоятельно исправлять ошибки (Пункт 17 Информационного письма Президиума ВАС РФ от 17.03.2003 N 71). Но в любом случае пени вам придется уплатить полностью;

- уплата недоимки и пеней после представления декларации (в том числе уточненной), но до вынесения решения инспекцией также может уменьшить сумму штрафа, хотя полностью от него не освобождает (Постановления Президиума ВАС РФ от 26.04.2011 N 11185/10; АС ЗСО от 16.06.2016 N Ф04-2227/2016);

- уплата одной лишь недоимки до подачи уточненки (без уплаты пеней) также поможет снизить штраф за допущенную ошибку (Постановления АС СЗО от 18.12.2014 N А56-15646/2014; ФАС ДВО от 05.05.2014 N Ф03-1417/2014).

Внимание! При наличии хотя бы одного смягчающего обстоятельства размер штрафа должен быть уменьшен не менее чем вдвое (Пункт 1 ст. 112, п

3 ст. 114 НК РФ; п. 16 Постановления N 57).

Причины оспорить решение налогового инспектора

Если предприниматель, зная о том, что «налоговики» уже обнаружили его ошибку, попытается сдать «уточненку» без изменений, штрафа ему не избежать. Хотя и из этого правила есть исключения. Так, налогоплательщик может оспорить решение налогового инспектора о начислении штрафа, принятое по результатам проведенной камеральной проверки. Это возможно в следующих случаях:

- если еще нет результатов камеральной проверки (акта);

- если еще не прошло три месяца с того момента, как проверка началась.

Если предприниматель докажет, что свое решение гос. служащие приняли в ходе камеральной проверки, а не по ее результатам; нет результатов (акта) – значит, процесс еще не завершен, и если в ходе «камералки» будет сдана уточненная декларация, значит, камеральная проверка по первичной документации должна быть свернута и инспекторы должны изучать «уточненку».

Оспорить начисление штрафа можно и в том случае, если уточненная декларация будет сдана в течение трех месяцев с того момента, как началась камеральная проверка. Ведь в этом случае инспекторы обязаны прекратить проверку первичной документации и взяться за изучение уточненных данных.

Даже если предприниматель увидит свои ошибки и сдаст уточненную декларацию после того, как «налоговики» вынесут решение по результатам проверки, он имеет право не платить штраф. Причина проста: эти ошибки нашел он, а не налоговые инспекторы. Однако доплатить налог и заплатить пени ему всё же придется.