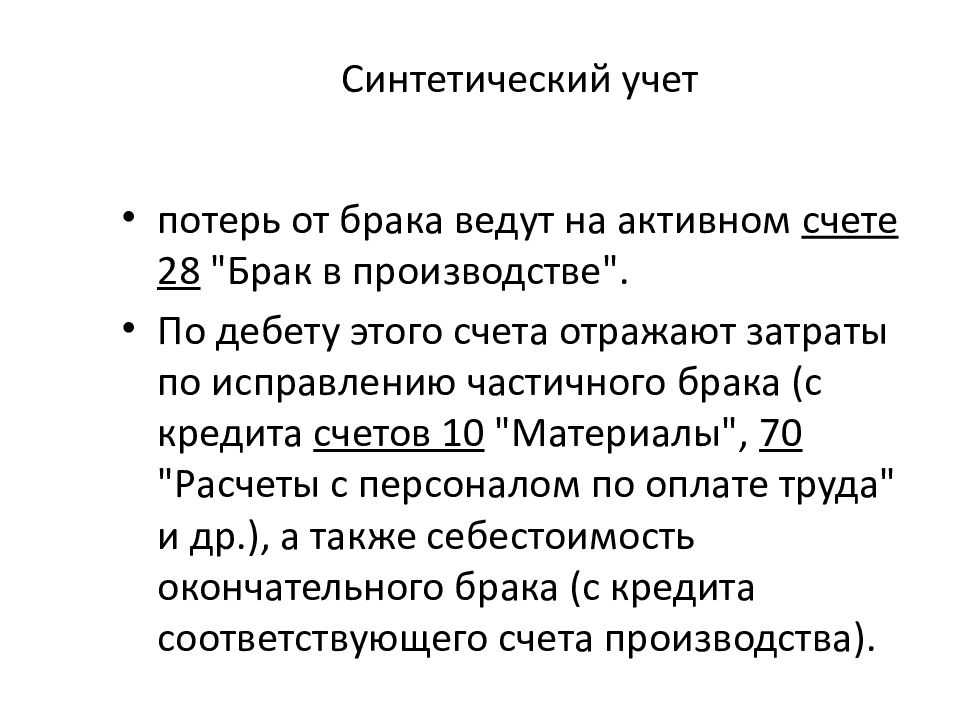

- Необходимость 26 счета для бухгалтерского учета

- Учет внутреннего исправимого брака

- Учет внутреннего неисправимого брака

- Учет внешнего брака

- Как оформить документально бракованную продукцию

- Распределение материальных затрат (документ «Распределение материалов на выпуск»)

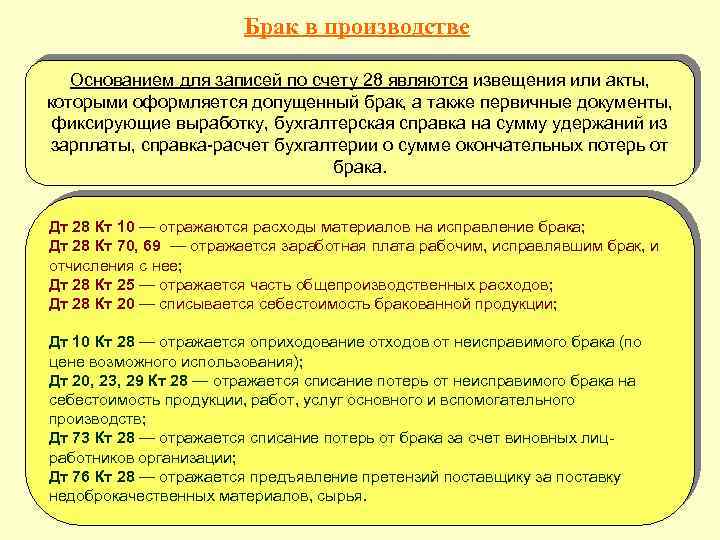

- Учет брака в производстве – проводки

- Брак в производстве и его учет

- Как учитывается брак в производстве

- Вариант формирования затрат по браку списанием затраты в производство

- Как задокументировать производственный брак

- С какими счетами корреспондирует

- Методика анализа потерь от брака в производстве

- Классифицируем брак по причинам и месту возникновения

- Анализируем возникновение брака по службам

- Анализируем структуру брака в разрезе бизнес-процессов

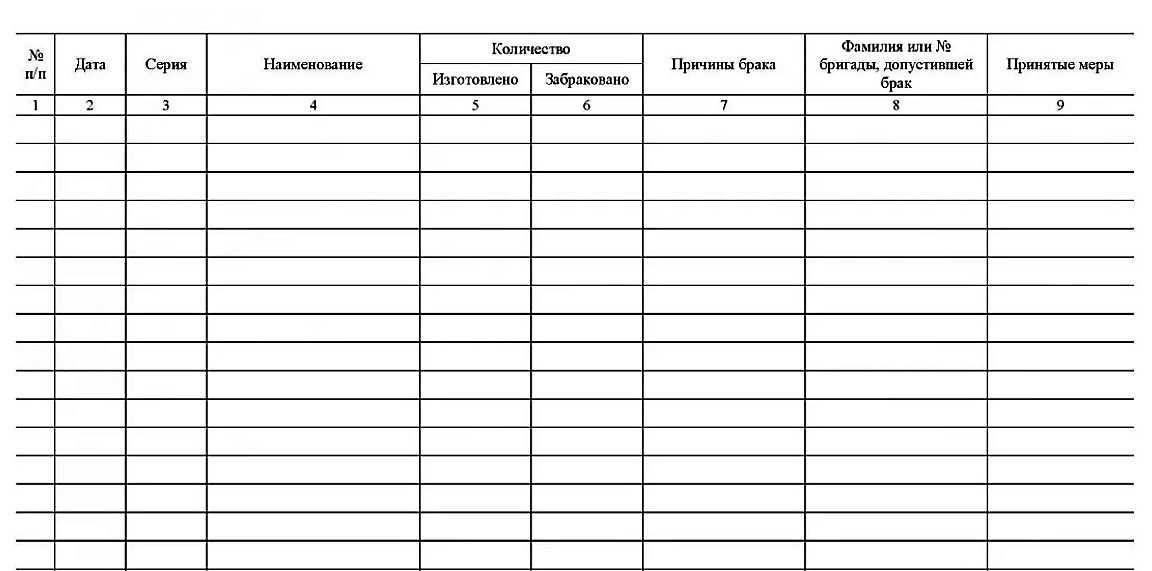

- Списание брака: документы, отражение в бухгалтерском учете. причины брака

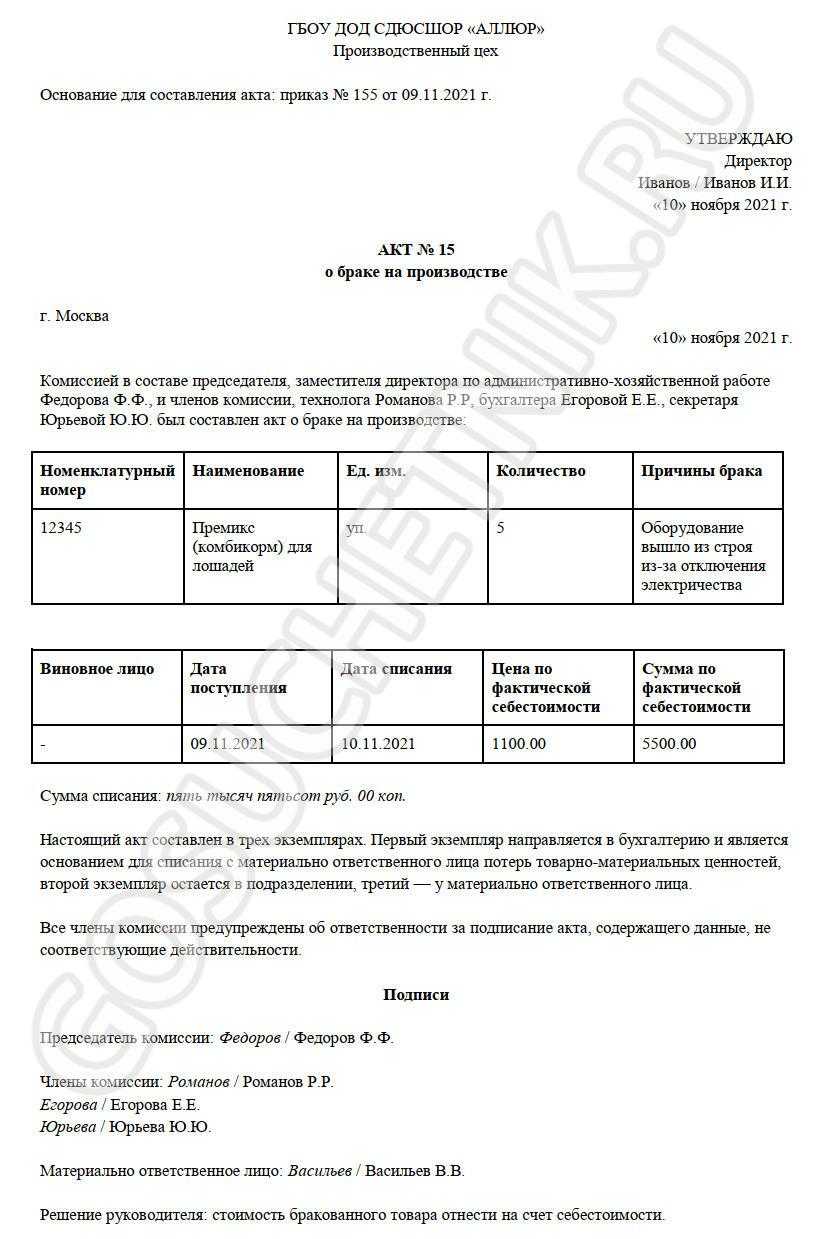

- Акт о браке

- Брак и Качество

- Финансовые потери от разных типов брака

Необходимость 26 счета для бухгалтерского учета

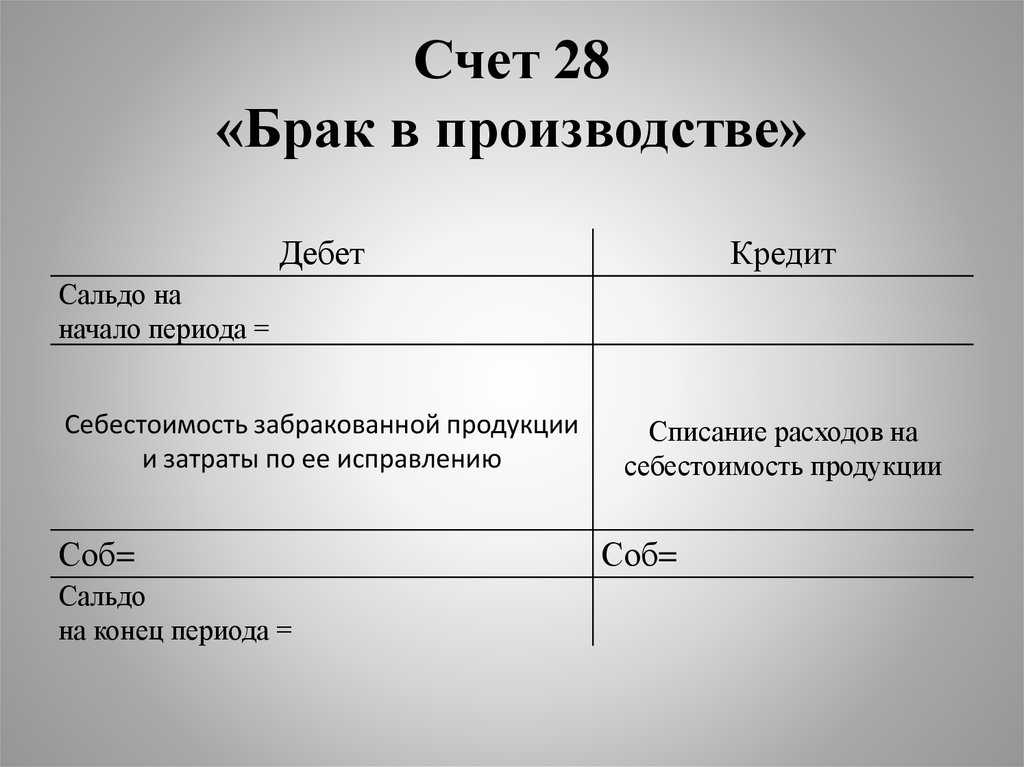

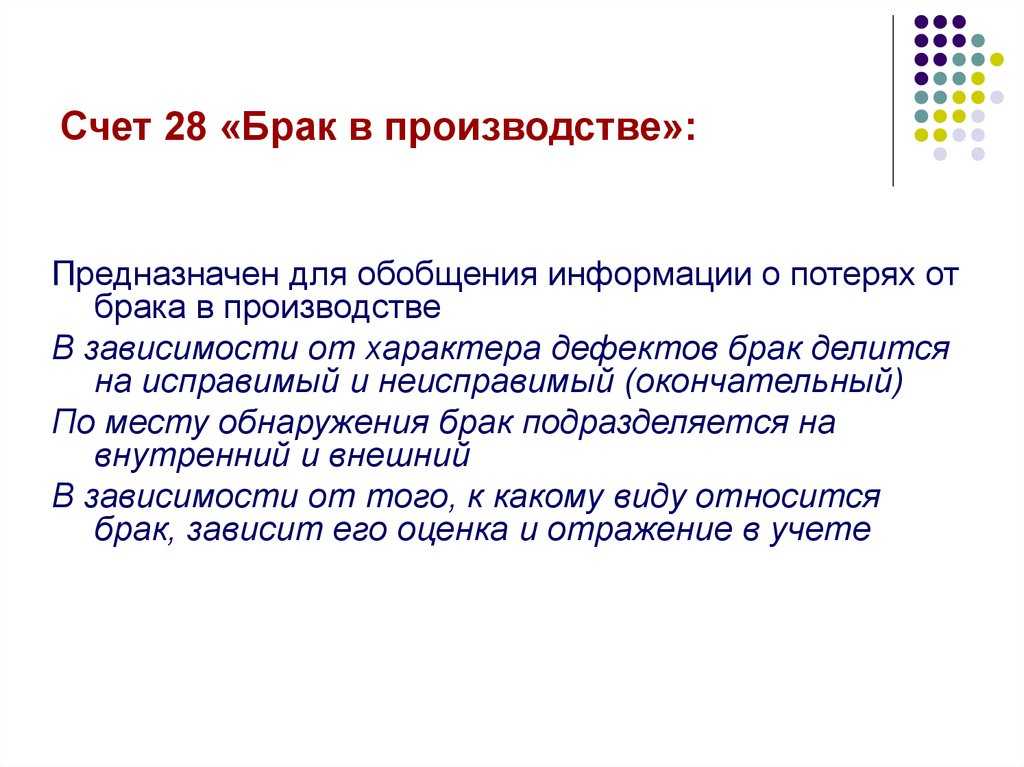

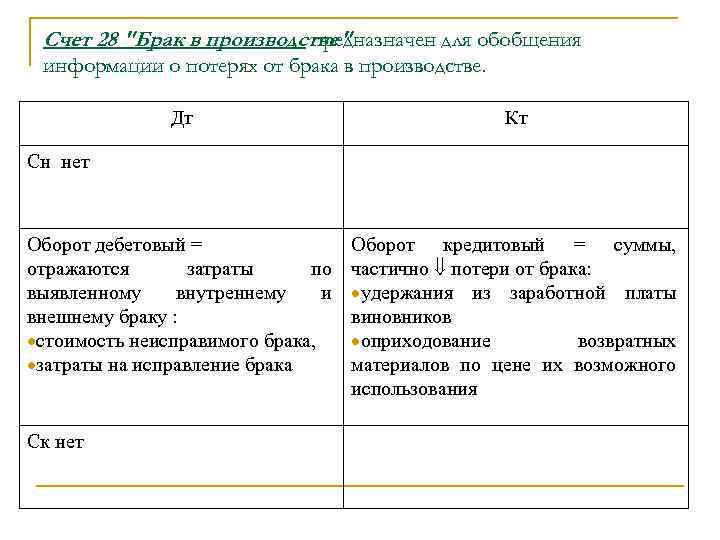

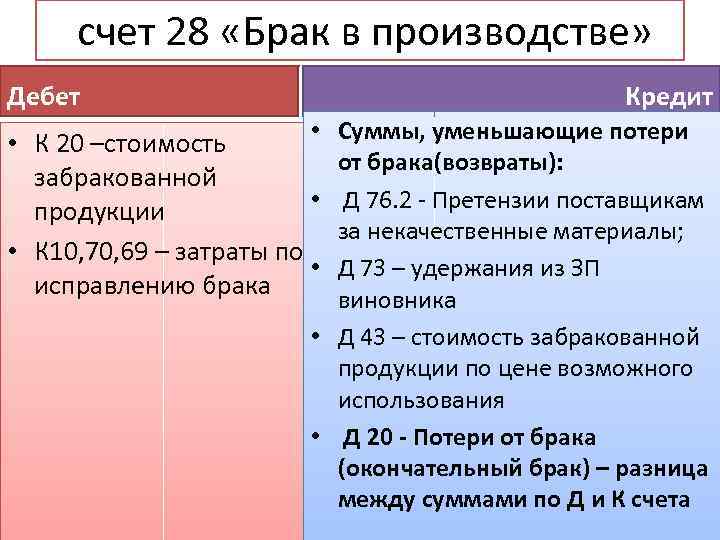

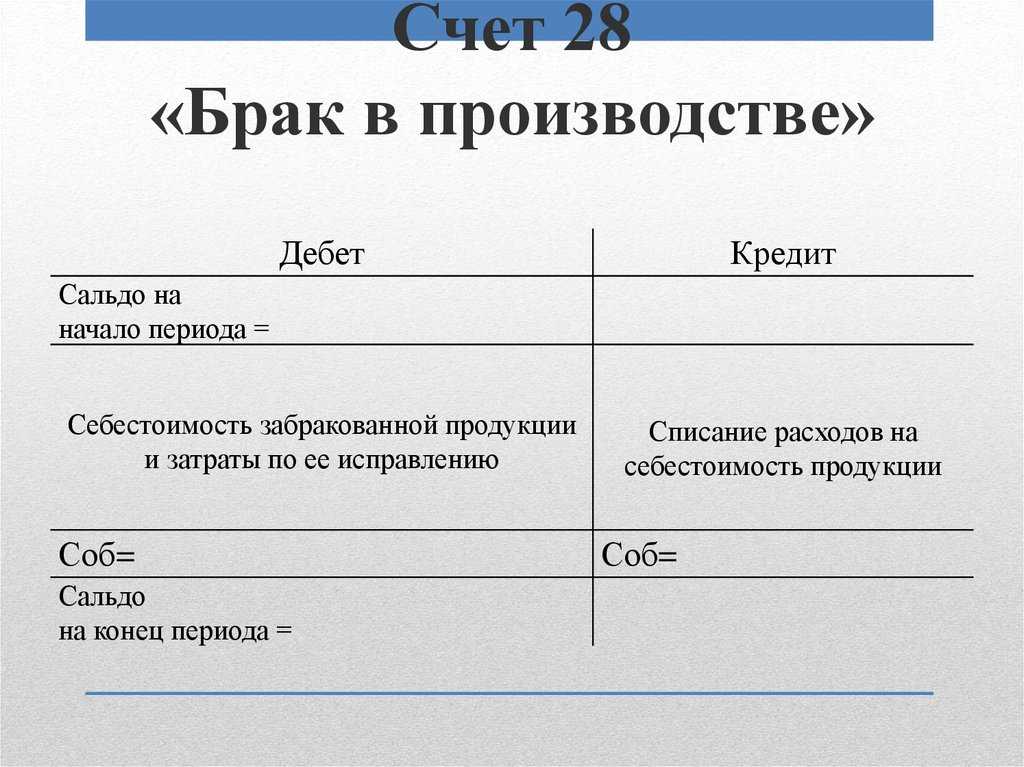

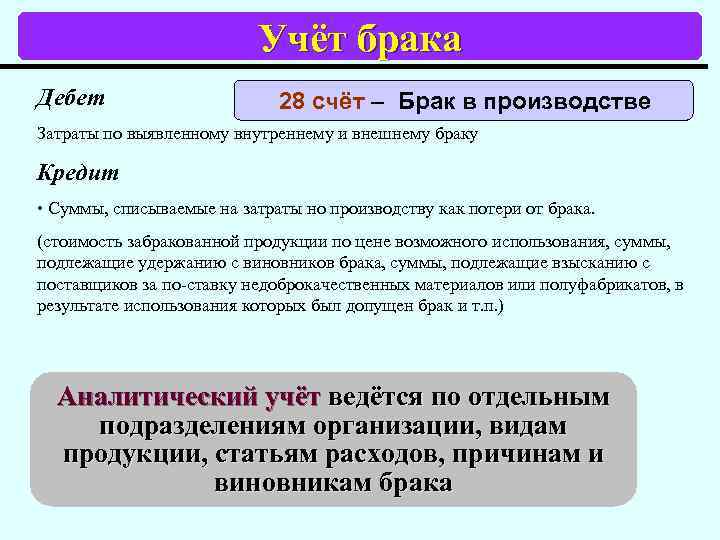

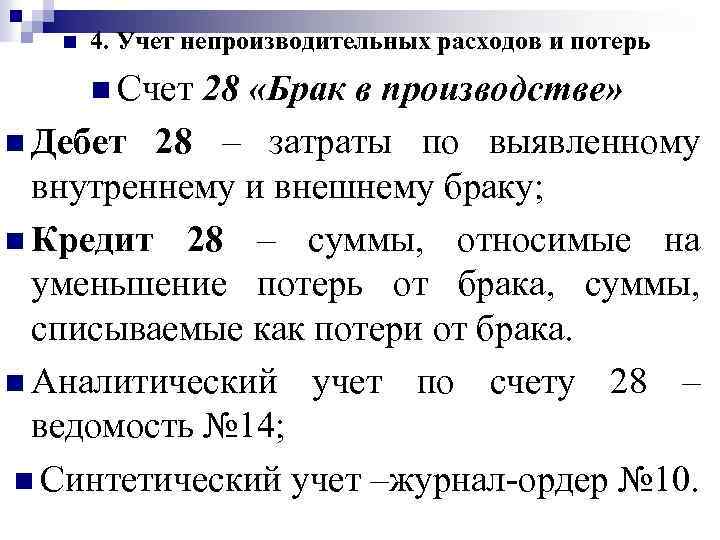

Счет 28 призван обобщить сведения об убытках компании от дефектных изделий в производстве. В дебетовой части отражаются выявленный внутренний и внешний недочет. В кредитовой части компании отражают суммы, за счет которых происходит сокращение потерь от производства несоответствующей требованиям качества продукции. Это могут быть суммы, которые, например, должны быть взысканы с контрагентов за поставку некачественных материалов либо сырья, из которых впоследствии был изготовлен бракованный товар, или суммы, которые должны быть взысканы с виновников производственного недочета. Аналитика по данной категории убытков ведется по каждому структурному подразделению компании, видам изготавливаемой продукции, а также причинам либо виновникам подобного случая.

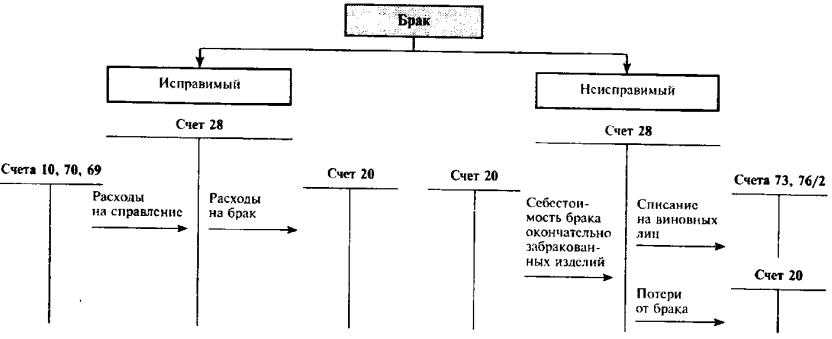

Учет внутреннего исправимого брака

В процессе производства получена бракованная продукция, в результате анализа неисправностей установлено, что их можно исправить.

В этом случае первое, что нужно сделать, это определить себестоимость исправления бракованного изделия, детали. Себестоимость формируют затраты, поэтому все затраты, связанные с исправлением брака собираются по дебету сч. 28. В качестве затрат могут выступать:

- Сырье, материалы (проводка по учету затрат Д28 К10);

- Полуфабрикаты (проводка Д28 К21);

- Оплата труда персонала, занятого исправлением (проводка Д28 К70);

- Страховые взносы на обязательное страхование с зарплаты этого персонала (проводка Д28 К69);

- Услуги сторонних организаций, если они привлекались (Д28 К60).

В ходе изучения причин возникновения брака может быть установлен виновный работник. В этом случае к нему могут быть применены штрафные санкции, которые будут уменьшать затраты на исправления. Суммы, взимаемые с виновного работника, учитывается по кредиту сч.28 (проводка Д73 К28). Далее сумма может быть удержана из зарплаты виновных лиц (Д70 К73) или внесена ими в кассу предприятия (Д50 К73).

Таким образом, по дебету сч.28 собраны все потери по исправлению брака, по кредиту суммы взысканий с виновных лиц. Разница между дебетом и кредитом и будет составлять конечные потери, которые списываются проводкой Д20 К28.

Для удобства соберем все приведенные проводки в одну таблицу.

Проводки по учету исправимого брака:

| Дебет | Кредит | Наименование операции |

| 28 | 10 | Списаны материалы и сырье |

| 28 | 21 | Списаны полуфабрикаты |

| 28 | 70 | Учтена зарплата работнико |

| 28 | 69 | Начислены страховые взносы с зарплаты этих работников |

| 28 | 60 | Отражена стоимость услуг сторонних организаций |

| 73 | 28 | Отражена сумма взыскания с виновного работника |

| 70 | 73 | Сумма взыскания удержана с зарплаты виновного |

| 50 | 73 | Сумма взыскания внесена наличными в кассу |

| 20 | 28 | Списаны потери от брака на себестоимость продукции |

Учет внутреннего неисправимого брака

Если исправлению бракованное изделие не подлежит, то необходимо его списать. Стоимость, по которой оно будет списано, определяется с помощью калькуляции, о которой мы подробно говорили здесь.

Собираются все фактические затраты на производство данного изделия, то есть определяется себестоимость брака. После чего выполняется проводка на полученную сумму Д28 К20.

Если выявлены виновные лица, с них можно взыскать общую сумму потерь или ее часть (проводка Д73 К28). Сумма взыскания уменьшит общие потери от брака.

В конце месяца определяется общая сумма потерь на счете 28 и списывается проводкой Д20 К28.

При ликвидации списанной бракованной продукции могут остаться отходы. Если они пригодятся для дальнейшего использования, то их приходуют проводкой Д10 К28. Эта сумма также уменьшит общие потери.

Проводки по учету неисправимого брака:

| Дебет | Кредит | Наименование операции |

| 28 | 20 | Списана фактическая себестоимость неисправимого брака |

| 10 | 28 | Оприходованы возвратные отходы для дальнейшего использования |

| 73 | 28 | Отражена сумма взыскания с виновного работника |

| 20 | 28 | Списаны потери от брака на себестоимость продукции |

Учет внешнего брака

С внутренним браком все понятно, выявили его на стадии производства, приемки, испытаниях, выпуска, установили возможность его исправления, посчитали себестоимость для списания или затраты на исправления и все.

С внешним браком все сложнее. Мало того, что выявляется он уже после реализации покупателю, когда права на него перешли другому предприятию, он может определиться еще и спустя какое-то время. Все это усложняет его учет. Как нужно действовать?

Прежде всего, нужно понимать, что списываться бракованная продукция уже будет не по фактической производственной себестоимости, а по полной с учетом всех затрат на его продажу, доставку, монтаж и настройку.

Дальше нужно учесть, в каком отчетном периоде обнаружен брак. Если в том же периоде, в котором и реализована бракованная продукция, то потери от брака списываются на себестоимость продукции проводкой Д20 К28. Если в другом отчетном периоде, то потери включаются в состав прочих расходов с помощью проводки Д90/2 К28.

Далее необходимо учесть, создан ли резерв на гарантийный ремонт на предприятии. Многие производственные предприятия создают специальный резерв на счете 96. Выявленный брак списывается за счет этого резерва проводкой Д96 К28. Причем данная проводка выполняется независимо от того, в каком отчетном периоде выявлен брак.

Как оформить документально бракованную продукцию

Инструкция, как составить отчет по бракам на мебельной фабрике или на любом другом производстве:

- Указать название организации, структурное подразделение или цех.

- Перечислить членов комиссии.

- Вписать название бракованного товара, его номенклатурный, технический номера.

- Определить причину повреждения и состояние товара — исправимый, неисправимый.

- Установить количество, стоимость и общую сумму потерь.

- Выявить виновных.

- Прописать решение руководителя об учете и возможных вариантах использования или списания продукции.

Акт оформляет комиссия. Подписывают документ все члены комиссии, материально ответственный сотрудник и виновное лицо, если его определили. Обычно акт составляют в трех экземплярах: один — для бухгалтерии, другой — для подразделения, в котором выявили дефекты, третий — для материально ответственного лица.

Вот как оформить брак на производстве актом о списании:

После подсчета стоимости дефектов и формирования актов готовится отчет о стоимости брака за отчетный месяц. В нем отражается сумма потерь, виновные лица. Для передачи бракованного товара на склад оформляют требование-накладную.

Повреждения, обнаруженные клиентом, подтверждаются другими документами — актом о расхождении по количеству и качеству (ТОРГ-2) и письменной претензией производителю.

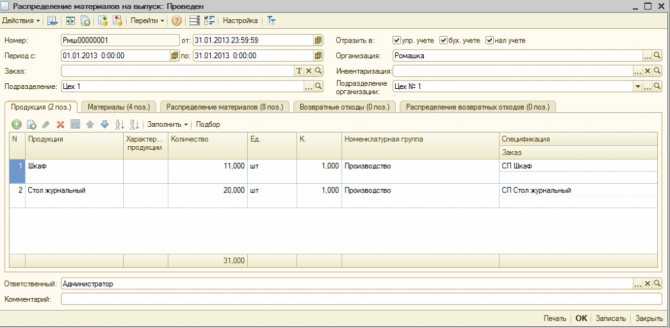

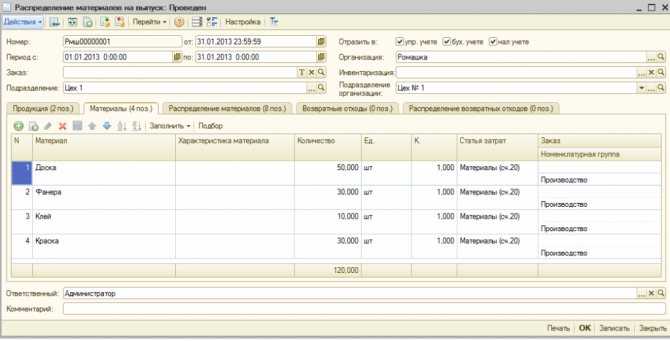

Распределение материальных затрат (документ «Распределение материалов на выпуск»)

Важно. Материальные затраты в 1С:УПП могут быть включены в себестоимость выпуска либо котловым методом (распределение затрат согласно заданной базе распределения), либо распределяются согласно доле вхождения каждого материала согласно спецификации в себестоимость выпуска

В нашем примере рассмотрим распределение материальных затрат согласно спецификациям.

Произведем ручной расчет материальных затрат, включаемых в себестоимость выпускаемой продукции.

Например, доски в Цех 1 было списано 50 шт. На производство 1 шкафа по спецификации требуется 10 досок. На весь выпуск шкафов (в том числе и бракованных) потребность составляет 10*11 = 110 шт. На выпуск одного стола журнального по нормативу идет 4 доски. Итого плановая потребность 4 * 20 = 80 шт.

Предположим, что НЗП на конец месяца не было.

При распределении получим, что на выпуск 11 шкафов было израсходовано 50 шт. * (110/190) = 28,947 шт.

Стоимость 1 доски составляет 300 руб. Соответственно, материальные затраты по израсходованным доскам на выпуск всех шкафов (в т. ч. и бракованных) составляют 300*28,947= 8684,10 руб.

| № | Продукция | Мат. затраты (шт.) | Мат. затраты (руб.) | ||||||

| Доска | Фанера | Клей | Краска | Доска | Фанера | Клей | Краска | ||

| 1. | Шкаф | 28,947 | 17,368 | 5,238 | 10,645 | 8684,1 | 2 605,2 | 261.90 | 745,15 |

| 2. | Стол журнальный | 21,053 | 12,632 | 4,762 | 19,355 | 6 315,9 | 1 894,8 | 238,1 | 1 354,85 |

| Итого: | 50 | 30 | 10 | 30 | 15000 | 4500 | 500 | 2100 |

Всего материальных затрат:

- Шкаф (11 штук) – 12 296,35 руб.

- Стол журнальный (20 шт.) – 9 803,65 руб.

В программе материальные затраты могут быть распределены на конкретный выпуск непосредственно в документе выпуска («Отчет производства за смену») или специализированным документом «Распределение материалов на выпуск».

Закладка «Продукция» автоматически по кнопке «Заполнить» заполняется списком выпущенной готовой продукцией, в т. ч. бракованной. При необходимости данные могут быть отредактированы:

Закладка «Материалы» заполняется всеми материальными затратами, списанными за указанный период на подразделение, выбранное в шапке документа:

На закладке «Распределение материалов» происходит автоматическое распределение материальных запасов на выпущенную продукцию согласно спецификациям:

Таким образом, мы видим, что материальная составляющая себестоимости бракованной продукции рассчитывается точно также, как и годной продукции.

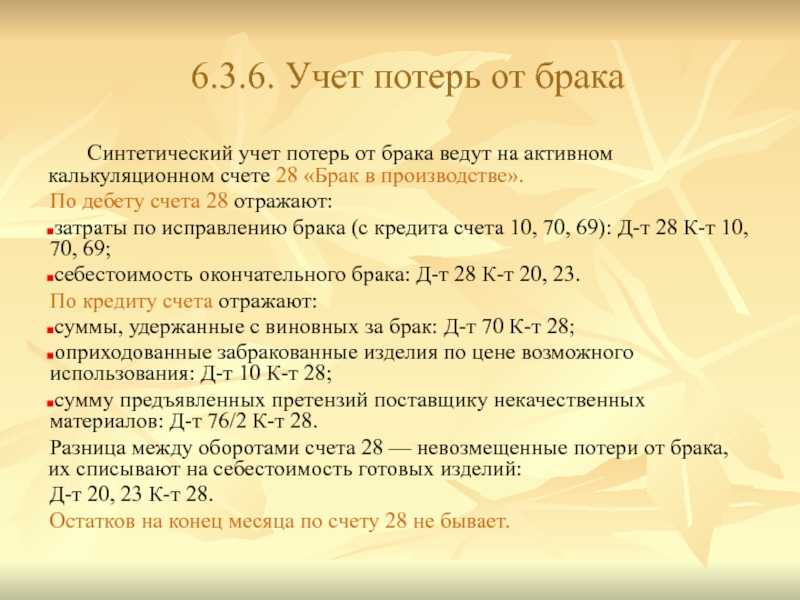

Учет брака в производстве – проводки

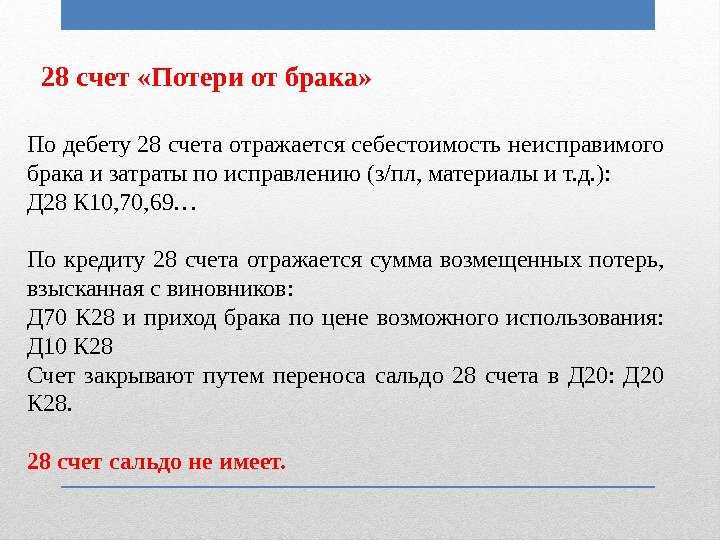

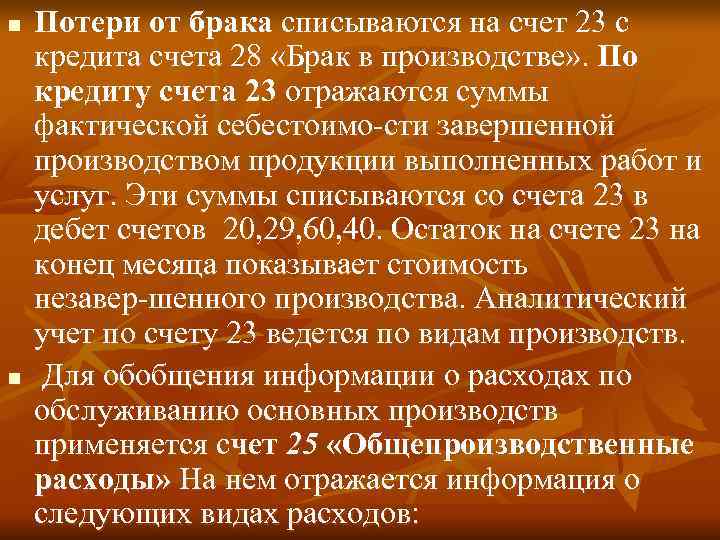

Для учета брака в производстве Планом счетов, утвержденным приказом Минфина РФ от 31.10.2000 № 94н, предусмотрен счет 28. По его дебету отражаются все затраты, связанные с бракованной продукцией, их перечень дан в предыдущей части статьи. По кредиту записываются суммы, уменьшающие себестоимость брака (см. также предыдущую часть). Сумма потерь от брака включается в себестоимость соответствующей продукции. Если брак выявляется, когда эта продукция уже не производится, то такие расходы распределяются на всю номенклатуру производимой продукции как ОПР (общепроизводственные расходы).

Отметим момент документального оформления брака. При изъятии бракованной продукции необходимо составить акт или извещение о браке. Форму документа предприятие разрабатывает самостоятельно, в нем указываются все необходимые реквизиты для первичных документов, а также наименование бракованного изделия, его номер или код, причины брака, виновники брака. Такой акт (извещение) должен быть приложен к документам на отпуск материалов, которые будут использованы в устранении недочетов (п. 101 Методических указаний по учету МПЗ, утвержденных приказом Минфина РФ от 28.12.2001 № 119н).

О правилах оформления требования-накладной, составляемой при отпуске материалов, читайте в статье «Порядок заполнения формы М-11 требование-накладная».

Рассмотрим на примерах типичные операции, которые будут появляться в учете, если предприятие сталкивается с браком в производстве. Первый пример составлен для внутреннего исправимого брака.

Пример 1

При пошиве спецодежды были обнаружены бракованные полуфабрикаты собственного производства — детали изделий, проклеиваемые дублерином. Причиной брака послужил некачественный дублерин. Затраты на исправление брака составили:

- стоимость дублерина — 15 000 руб.;

- зарплата и социальные взносы — 73 800 руб.;

- доля ОПР — 14 200 руб.

Поставщику некачественного дублерина выставлена претензия в сумме стоимости материала и затрат на оплату труда по устранению брака, итого — 88 800 руб. В бухучете отражены следующие проводки:

| Описание | Дт | Кт | Сумма, руб. |

| Отражена стоимость дублерина для устранения брака | 28 | 10 | 15 000 |

| Начислена зарплата и соц. взносы за устранение брака | 28 | 70, 69 | 73 800 |

| Списаны ОПР, относящиеся на устранение брака | 28 | 25 | 14 200 |

| Начислена сумма претензии поставщику | 76.2 | 28 | 88 800 |

| Получено возмещение от поставщика дублерина | 51 | 76.2 | 88 800 |

| Потери от брака включены в себестоимость полуфабриката | 20, субсчет «Производства полуфабриката» | 28 | 14 200 |

В следующем примере рассмотрим отражение внутреннего неисправимого брака.

Пример 2

В связи с невнимательностью мастера смены при выставлении вводных данных на оборудовании было изготовлено 120 шт. некачественных металлических деталей. Исправить недостатки невозможно. Затраты, которые были понесены на изготовление этих деталей, составили:

- стоимость материалов — 47 600 руб.;

- зарплата и социальные взносы — 39 400 руб.;

- доля ОПР — 17 400 руб.

Детали можно сдать на металлолом по 200 руб. за шт. По решению главы предприятия, с мастера смены будет удержано 47 600 руб. Среднемесячная зарплата мастера составляет 74 000 руб. Согласно ТК РФ, сумма ежемесячных удержаний из зарплаты должна быть не более 20% (74 000 × 20% = 14 800). В бухучете отражены следующие проводки:

Аналитический учет на 28 счете ведется в разрезе номенклатуры выпускаемой продукции, структурных подразделений предприятия, причин брака, статей затрат и виновников.

Брак в производстве и его учет

В процессе изготовления продукции предприятие может выпустить брак. Производственным браком считается продукция, товары, полуфабрикаты, готовые изделия, которые не соответствуют по качеству, техническим условиям (ТУ) или определенным стандартам предприятия (СТП), следовательно, продукция не может использоваться по назначению.

Производственные браки можно разделить на два вида:

- В зависимости от характера обнаруженных дефектов:

- Исправимый брак – это бракованная продукция, исправление которой экономически целесообразно и технически возможно, после чего может быть применена по прямому назначению;

- Неисправимый брак – это бракованная продукция не подлежит исправлению, так как исправление экономически нецелесообразно, поскольку в данном случае не может быть применена по прямому назначению.

- По месту обнаружения дефектов:

- Внутренний брак – это производственный брак, обнаруженный на предприятии;

- Внешний брак – это производственный брак, обнаруженный после реализации при эксплуатации покупателем:

Для учета бракованной продукции, отдел технического контроля (ОТК) создает документ, где отражает факт обнаружения брака и к какому виду он относиться. Документ формируется в произвольной форме, с учетом пункта 2 статьи 9 Закона № 129-ФЗ от 21 ноября 1996 года.

Важно отметить, что учет производственного брака необходим и для налогового учета. Потери по производственному браку признаются затратами, которые уменьшают налогооблагаемую базу налога на прибыль

При калькуляции затрат на производственные браки, нужно учитывать только те расходы, которые не были списаны на материалы или на сотрудника, который допустил брак

Потери по производственному браку признаются затратами, которые уменьшают налогооблагаемую базу налога на прибыль. При калькуляции затрат на производственные браки, нужно учитывать только те расходы, которые не были списаны на материалы или на сотрудника, который допустил брак.

При внешнем браке предприятие уменьшает сумму НДС, которая была начислена и уплачена ранее на сумму НДС с реализации возвращенной продукции.

Как учитывается брак в производстве

Браком в производстве следует считать изделие, которое было обработано в процессе производства, но не соответствующее установленным критериям. При этом браком нельзя считать продукцию, которая по своим характеристикам имеет более высокие значения критериев, предусмотренных соответствующей документацией. Эта продукция будет считаться лучше чем стандартная.

Браком не считается понижение сортности продукции с высокого на более низкий. Например, мука высший сорт и мука 1 сорт.

Решение о признании продукции браком принимается отделом техконтроля. При этом составляется акт. Подразделение технического контроля выявляет и определяет — можно ли брак исправить, или же его нужно списать на затраты предприятия. Отсюда его подразделяют на исправимый и неисправимый.

При этом брак выявленные на фирме-изготовителе, называется внутренним. Если же он был найден потребителями, то его следует классифицировать как внешний.

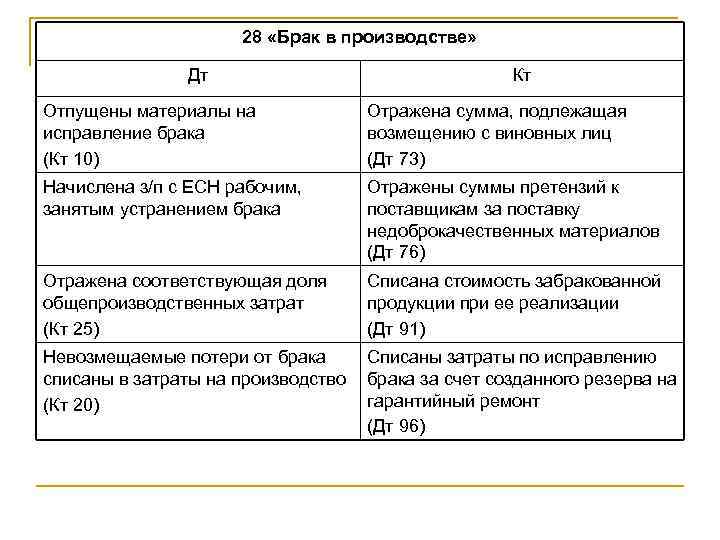

Если техконтроль признал продукцию бракованной, ее себестоимость со счета 20 должна быть списана на счет 28 брак в производстве.

После принятия решения о возможности исправления брака, на этом же счете отражается информация обо всех производимых предприятием затратах по его исправлению — стоимость материалов, оплата труда с отчислениями, услуги сторонних компаний и т. д. Данные затраты снижаются на суммы возмещаемые за счет виновных лиц.

Внимание! Когда брак признается неисправимым, то его себестоимость списывается на соответствующие счета прочих затрат за минусом сумм материалов, которые можно использовать после разбора продукции, с учетом возмещения затрат виновными лицами. При этом составляется акт на списание бракованной продукции

Обычно, приходуются на склад те части оригинального изделия, которые сохранили свою полезность, могут быть без потери свойств отделены от основного изделия и снова использованы в производстве новой продукции. Стоимость таких материалов определяется исходя из цены их возможного применения

При этом составляется акт на списание бракованной продукции. Обычно, приходуются на склад те части оригинального изделия, которые сохранили свою полезность, могут быть без потери свойств отделены от основного изделия и снова использованы в производстве новой продукции. Стоимость таких материалов определяется исходя из цены их возможного применения.

Если компания выпускает продукцию, на которую устанавливает строго определенный гарантийный срок, то она обязана создавать резерв для гарантийного ремонта на счете 96. В этой ситуации потери от внешнего брака компенсируются за счет него.

Виновные в совершении брака могут быть как внутренние (работники), так и внешние (поставщики некачественного материала). Если в браке виноват поставщик, то ему выставляется претензия, а сумма поступившей компенсации засчитывается в уменьшение расходов по исправлению брака.

Внимание! Если виновным в совершении брака признается работник, то устанавливается размер расходов, которые должен быть покрыт из его заработной платы. Закон устанавливает, что ежемесячно разрешено удерживать не более 20% от размера зарплаты

Вариант формирования затрат по браку списанием затраты в производство

Теперь второй вариант.

Представим, что некоторое произведенное изделие внешне ничем не отличается от качественной продукции. Эта продукция сдается на склад. То есть, совершен обычный выпуск на склад, который собрал в себя все понесенные затраты.

И уже позднее, например, на складе, через какое-то время обнаруживают, что эта продукция все же непригодна к дальнейшему использованию.

Что с ней делают?

В принципе ее можно просто списать со склада документом «Списание товаров». Но в этом случае мы никак не увидим, какие понесены затраты на брак и был ли он вообще (списание со склада не имеет никакого отношения к производственному учету)

Складской документ «Списание товаров» сбрасывает списываемый товар автоматически на 94-й счет. Но в этом случае мы в структуре себестоимости продукции не увидим затраты по браку. А это плохо.

Как задокументировать производственный брак

Обнаруженный брак, как окончательный, так и подлежащий исправлению, должен быть задокументирован специальным актом. Его составляет комиссия, осуществляющая контроль качества. Форма акта разрабатывается организацией самостоятельно, строгих требований на этот счет нет, кроме обязательного наличия основных реквизитов делопроизводства. Помимо них, в таком акте обычно приводят:

- название изделий, оказавшихся бракованными;

- описание выявленного брака, определение типа (возможности корректировки);

- предположение или констатация причин;

- место, где был обнаружен брак;

- количество, не соответствующее качеству (в оговоренных единицах измерения);

- стоимость потерь;

- выявление ответственного лица, виновного в браке;

- вывод относительно списания либо исправления.

ВАЖНО! Если в обнаруженном браке оказался виновным сотрудник, что отражено в акте, его надо ознакомить с актом под подпись. Акт служит основанием для подсчета окончательной суммы брака (калькуляции), в которую входят:

Акт служит основанием для подсчета окончательной суммы брака (калькуляции), в которую входят:

- суммы, подлежащие взысканию с виновных;

- невосполнимые финансовые потери;

- материальные претензии к поставщикам.

Лицо, несущее материальную ответственность, сдает оприходованные бракованные изделия на склад по требованию-накладной. В дальнейшем формулируется еще один акт – на уничтожение (списание) либо корректировку обнаруженного брака.

С какими счетами корреспондирует

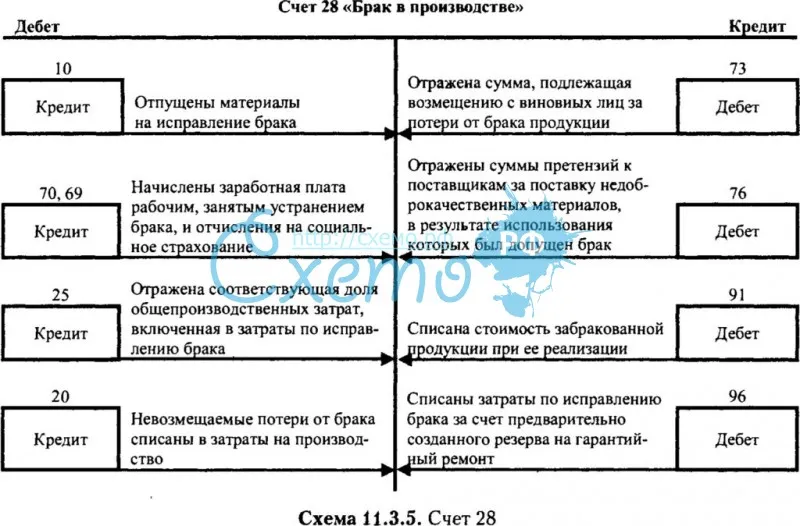

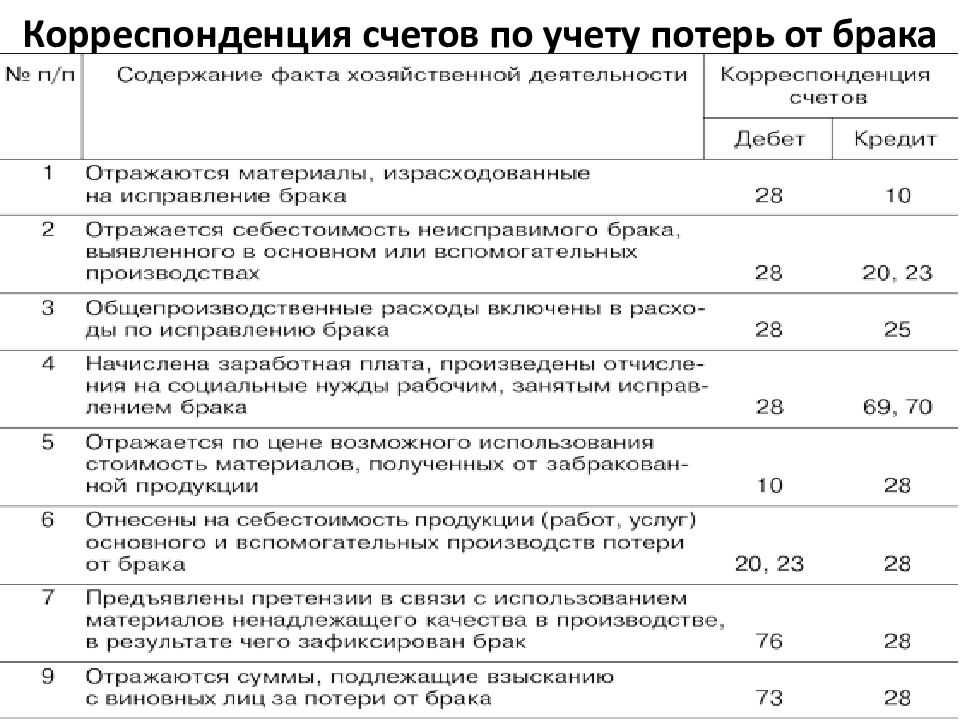

Счет 28 может корреспондировать со следующими счетами:

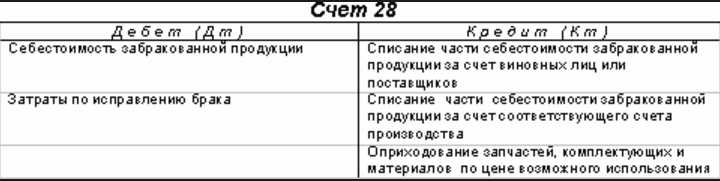

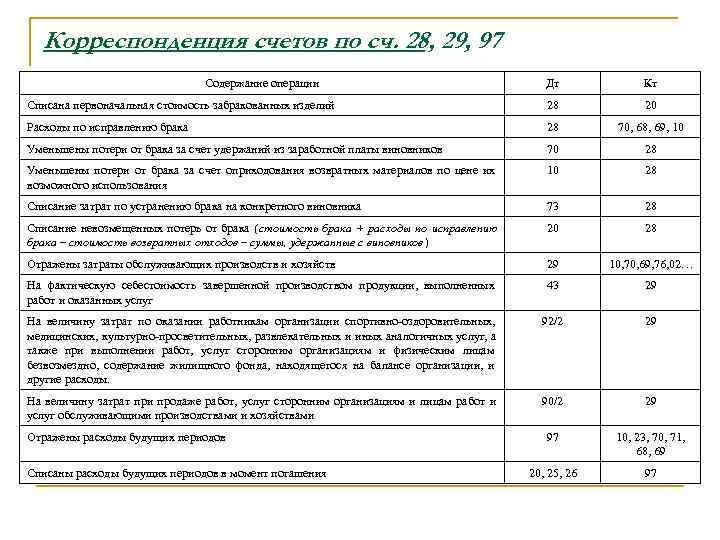

По дебету счета 28 в кредит счетов:

- Счет 10 — при списании материалов на исправление брака;

- Счет 20 — при выявлении бракованного изделия на производстве;

- Счет 21 — при списании собственных полуфабрикатов на исправление брака;

- Счет 23 — при исправлении брака за счет вспомогательного производства;

- Счет 25 — при списании на исправление брака части общепроизводственных расходов;

- Счет 26 – при списании на исправление брака части административных расходов;

- Счет 40 — при корректировке стоимости продукции на размер брака;

- Счет 43 — при возврате бракованной готовой продукции со склада;

- Счет 60 — в части расходов поставщиков, отнесенных на исправление брака;

- Счет 69 — в части начислений в соцфонды по зарплате, отнесенной на исправление брака;

- Счет 70 — в части сумм зарплаты работникам, занятым на исправлении брака;

- Счет 71 — при списании расходов подотчетных лиц на исправление брака;

- Счет 76 — при списании расходов на прочие работы и услуги на исправление брака (к примеру, коммунальные услуги);

- Счет 91 — при возврате покупателем бракованного изделия.

По кредиту счета он корреспондирует с дебетом следующих счетов:

- Счет 10 — при оприходовании части брака как материалов для дальнейшего использования;

- Счет 20 — при списании затрат по браку на себестоимость продукции;

- Счет 23 – при списании затрат по браку на расходы вспомогательного производства;

- Счет 29 – при списании затрат по браку на расходы обслуживающего производства;

- Счет 73 — в части списания расходов по устранению брака на виновное лицо;

- Счет 76 — при списании потерь от брака за счет страхования;

- Счет 91 — при списании стоимости брака за прочие расходы организации;

- Счет 96 — при возмещении расходов по устранению брака за счет резерва (в случае его формирования);

- Счет 99 — при списании расходов по браку, возникших в связи с форс-мажорными обстоятельствами.

Вам будет интересно:

Сотрудник воспользовался такси в командировке — можно ли брать в расходы эти затраты

Методика анализа потерь от брака в производстве

В подавляющем большинстве случаев управленческий учет производственных предприятий строится на основе данных бухгалтерского учета. Однако по своему опыту работы на крупном производственном предприятии могу уверенно сказать, что для экономистов аналитики бухгалтерского учета по видам потерь от брака недостаточно, потому что она не позволяет анализировать и контролировать причины возникновения брака продукции, суммы которого могут исчисляться в несколько миллионов рублей ежемесячно.

Поэтому в форму акта на брак продукции рекомендую добавить дополнительный реквизит — «Причина брака». Тогда вы сможете формировать отчетность о браке не только в аналитике по видам брака и подразделениям компании, но и по причинам его появления.

Классифицируем брак по причинам и месту возникновения

На производственных предприятиях очень важно своевременно выявлять причины появления брака и минимизировать его объем. Для этого, как правило, разрабатывают и используют в работе классификаторы брака

В них фиксируют:

• виды брака;

• место возникновения брака;

• причины образования бракованной продукции.

И если проанализировать фактическое появление брака на производстве и места его возникновения, то будет достаточно просто классифицировать основные причины брака, как, например, показано в табл. 3.

В этом классификаторе указаны код каждой причины появления брака и место возникновения (служба и подразделение). Это позволяет вести учет брака производства в детализации по причинам и местам возникновения. Для этого нужно ввести в форму акта на брак реквизит, позволяющий выбрать причину брака, а в учетную программу предприятия добавить справочник причин брака в строгом соответствии с утвержденным классификатором.

Анализируем возникновение брака по видам продукции

После того как мы создали классификатор причин брака, мы сможем оперативно получать данные о производственном браке по мере внесения актов на брак в учетную программу. Отчет о браке производства, например, за первую половину июля 2021 г. будет выглядеть так (табл. 4).

Имея такой общий отчет, мы можем оценить уровень брака производства в аналитике по видам выпускаемой продукции. В нашем примере наибольший уровень брака в анализируемом периоде зафиксирован по продукции В (7,2 %), а по продукции С хотя и наблюдается наибольшее количество забракованной продукции (75 шт.), но относительно объема выпуска уровень брака по ней наименьший (5,8 %).

Анализируем возникновение брака по службам

Отфильтруем данные о браке производства в детализации по службам, чтобы увидеть, по вине какой из них возникает наибольший процент брака (табл. 5.1).

Наибольший процент брака приходится на производство (37,4 %) и логистику (33,7 %). Доли снабжения (10,5 %) и обеспечения производства (18,4 %) гораздо меньше, что хорошо видно при визуализации данных отчета (рис. 3).

Анализируем структуру брака в разрезе бизнес-процессов

Также можно рассмотреть структуру брака производства по детализации причин брака в бизнес-процессах предприятия, т. е.:

• по группе процессов закупки (причины по классификатору с 1.01 по 1.03);

• по группе процессов выпуска продукции (причины по классификатору с 2.01 по 2.08);

• по группе процессов обслуживания выпуска продукции (причины по классификатору с 3.01 по 3.04);

• по группе процессов хранения и перевозки ТМЦ (причины по классификатору с 4.01 по 4.04).

Выполнив соответствующую фильтрацию данных табл. 4, мы получаем следующий результат (табл. 5.2).

Тут мы также видим «вклад» бизнес-процессов компании в появление брака производства. А поскольку владельцем каждого из этих процессов является топ-менеджер компании, то на основе анализа этих данных можно включить показатель брака в мотивацию владельцев процессов. Визуально данные табл. 5.2 представлены на рис. 4.

Чтобы проанализировать брак производства в суммовом выражении, в учетной базе формируем отчеты в аналитике по субсчетам к счету 28. Например, так мы сможем выяснить, какие суммы потерь генерирует внутренний брак, а какие — внешний, сопоставить величины неисправимого и исправимого брака, сравнить суммы брака в разрезе подразделений и т. д.

Списание брака: документы, отражение в бухгалтерском учете. причины брака

Типовые проводки на исправимый брак по счету 28: Дт счета Кт счета Описание операции 28 10 (70;69;25;26) Списаны материальные (заработная плата; страховые взносы; общепроизводственные расходы; общехозяйственные расходы) расходы на исправление брака 73.02 28 Отражена сумма, взысканная с виновника брака 20 (23) 28 Расходы по исправлению брака списаны на себестоимость продукции Типовые проводки на неисправимый брак по счету 28: Дт счета Кт счета Описание операции 28 20 Списана себестоимость бракованной продукции 41 (21) 28 Принята к учету бракованная продукция (полуфабрикат) 73.02 (76.05; 60) 28 Отражена сумма, взысканная с виновника брака (поставщиков бракованного материала) 20 (23) 28 Потери от брака списаны на себестоимость продукции Пример и проводки по счету 28 по учету брака в производстве Рассмотрим более подробно пример по отражению операций по счету 28 «Брак в производстве».

Необходимо контролировать поставщиков сырья и проверять каждую партию перед началом производственного цикла.

- Несовершенство или поломка оборудования. Любые механизмы имеют свойство ломаться, устаревать, изнашиваться, может произойти авария. Чтобы минимизировать брак, нужно заботиться об исправности оборудования, своевременном техническом обслуживании и моральном соответствии технологическому процессу.

-

Производственные методы.

Неправильно выбранные технологии производства могут усугублять брак (устаревшие, или неправильно применяемые, либо просто неудачные). Эту проблему решает технолог.

- Недостатки условий труда.

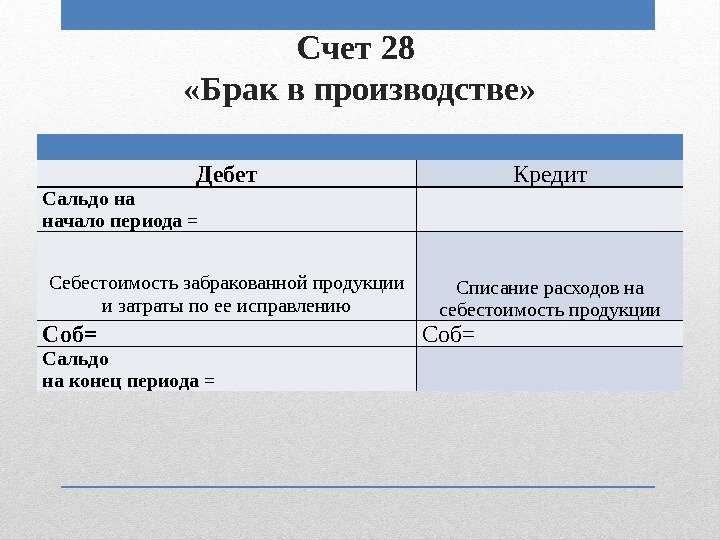

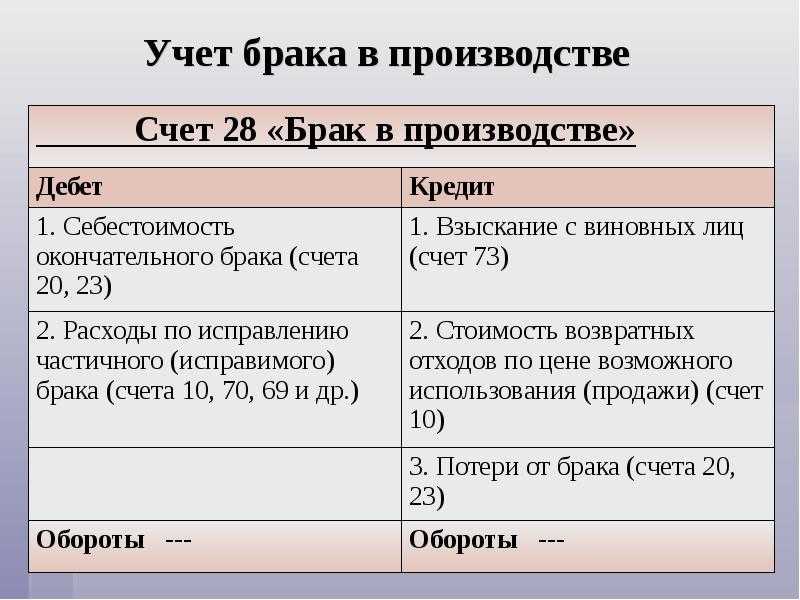

В течение месяца формируется дебетовый оборот счёта, включающий производственные затраты, возникшие при создании бракованной продукции, а также затраты на переделку. Кредитовый оборот – суммы, поступившие от виновников в счёт возмещения расходов по браку, а также детали брака, не потерявшие своей полезности и подлежащие возврату в производство. Сальдо конечное и составляет величину потерь. Оно подлежит списанию в конце каждого месяца.

ИнфоСписывается либо на затраты по изготовлению аналогичной продукции, либо на счёт 25. Производственным предприятиям целесообразно вести аналитический учет на 28 счёте. Субсчета, по которым будет собираться аналитика, необходимо указать в учетной политике.Особенностью в аналитическом учете брака является возможность сбора информации в бухгалтерском учете по причинам возникновения брака и лицам, по вине которых возник брак.

Акт о браке

Согласно маршрутному листу № 177 от 08.07.2016 был допущен окончательный брак по детали «Вал ВКД 12.05.001» (2 шт.). На данную позицию контролер ОТК обязан составить акт о браке.

К сведению

Одна из основных задач ОТК — обеспечить учет внутризаводского брака выпускаемой на предприятии продукции.

Акт о браке визирует комиссия, в состав которой входят:

- руководитель цеха, в котором допущен брак;

- представитель отдела главного технолога;

- представитель отдела труда и заработной платы, который рассчитывает расходы на заработную плату персонала, исправляющего брак, либо экономист ПЭО.

При необходимости привлекаются другие специалисты.

Акт составляется в трех экземплярах: первый экземпляр передают в бухгалтерию для отражения операции по браку в бухгалтерском учете, второй остается в ОТК, третий передается цеху-виновнику.

Форму акта разрабатывают таким образом, чтобы он не только выполнял функцию первичного учетного документа (например, для взыскания с виновного рабочего суммы убытка или списания материалов), но и обеспечил структурированное накопление информации для получения нужной аналитики.

Поэтому в Акте о браке указывают:

- наименование забракованного изделия, детали и его номенклатурный технический номер, децимальный номер;

- на какой операции был допущен брак, на какой стадии технологического процесса;

- структурное подразделение, допустившее брак;

- идентификация виновного сотрудника (Ф.И.О., профессия, табельный номер);

- «основания для установления брака», «описание брака», «причины возникновения брака» — эти графы важны для комиссионного рассмотрения причин брака, разработки мероприятий по минимизации брака, поэтому заполняться должны строго определенными формулировками. Каждая формулировка должна иметь свой шифр, определенный регламентом;

- себестоимость брака;

- решение комиссии (например, «Взыскать с виновного…»).

Комиссия может принять и другое решение, например, лишить виновного сотрудника, его непосредственного руководителя премии, либо списать брак на убытки.

Акт утверждается руководителем компании.

Обратите внимание!

Закон ограничивает размер материальной ответственности за ущерб, причиненный работодателю, пределами среднемесячного заработка (ст. 241 ТК РФ). Поэтому для того, чтобы не нарушать законодательство, многие работодатели практикуют именно депремирование, а не удержание из зарплаты.

На основании маршрутных листов и актов о браке в автоматизированном режиме легко сформировать аналитику по неисправимому (окончательному) браку (по аналогии с аналитикой по исправимому браку), провести на ее основе подетальный, пооперационный анализ, выявить наиболее частых виновников брака. Для этого графа 15 отчета должна содержать данные о количестве окончательно забракованных деталей.

Брак и Качество

Несколько слов про реквизит «Качество». Если заглянуть, например, в продолжение табличной части документа «Оприходование материалов из производства», то увидим реквизит «Качество»:

Рисунок 4 — Качество материала (побочной продукции), «извлеченного» из брака

Указывать ли здесь «брак»?

Вспомним: в производственном учете ни в одном регистре учета затрат не существует такой категории, как качество.

Точнее так — есть в регистре «Выпуск продукции», но этот реквизит там указывает на то, с каким качеством должна появиться продукция на складе.

Качество — это понятие исключительно складского учета

С точки зрения УПП есть только одно предопределенное значение качества: «Новый» Все остальные варианты с точки зрения УПП считаются браком — но это брак складской, к производственному учету затрат по браку это качество не имеет никакого отношения.

В документах реализации можно продавать бракованные изделия со скидкой. У того же документа «Реализация товаров и услуг» есть особенность. С его помощью по умолчанию молено продать только те партии товаров, у которых качество «новый».

А чтобы продать товар, у которого качество любое, кроме нового, нужно будет у документа выбрать особый вид операции — «Брак». Это потом дает возможность анализировать, какой процент от реализации составляет некачественная продукция, правомерно ли там предоставлялись скидки. Т.е. прямо в документообороте мы выделяем документы, в которых идет реализация некачественной продукции.

Поэтому — если мы приходуем нормальный материал из производства — то и качество можно оставить «Новый».

Финансовые потери от разных типов брака

-

Внутренний неисправимый:

- стоимость истраченного напрасно сырья;

- трудовое вознаграждение работников (в том числе социальные начисления);

- средства для обслуживания оборудования;

- цеховые расходы.

-

Внутренний исправимый:

- вышеперечисленные траты (прямые расходные статьи);

- прямые затраты на корректировку бракованных изделий, доведение их до стандарта.

-

Внешний неисправимый:

- себестоимость товаров, забракованных покупателем;

- возмещение потребителю суммы, заплаченной им за некачественный товар;

- расходы на разборку смонтированной продукции с обнаруженным браком;

- транспортные издержки, связанные с заменой изделия или доставкой его на ремонт;

- реализационные расходы, поскольку товар уже был продан.

-

Внешний исправимый:

- все вышеперечисленные финансовые потери от внешнего типа брака (кроме расходов на замену товара);

- траты на ремонт бракованного товара у потребителя (сырье, материалы, оборудование, вознаграждение работникам и пр.).

ОБРАТИТЕ ВНИМАНИЕ! Из окончательной суммы потерь нужно вычесть средства, которые можно вернуть: возможность повторно использовать негодные изделия или их элементы, средства, взысканные с поставщиков за некондиционное сырье, денежные санкции в случае оговоренной материальной ответственности за бракованную продукцию