- Что понимает закон под термином «коммерческая недвижимость»?

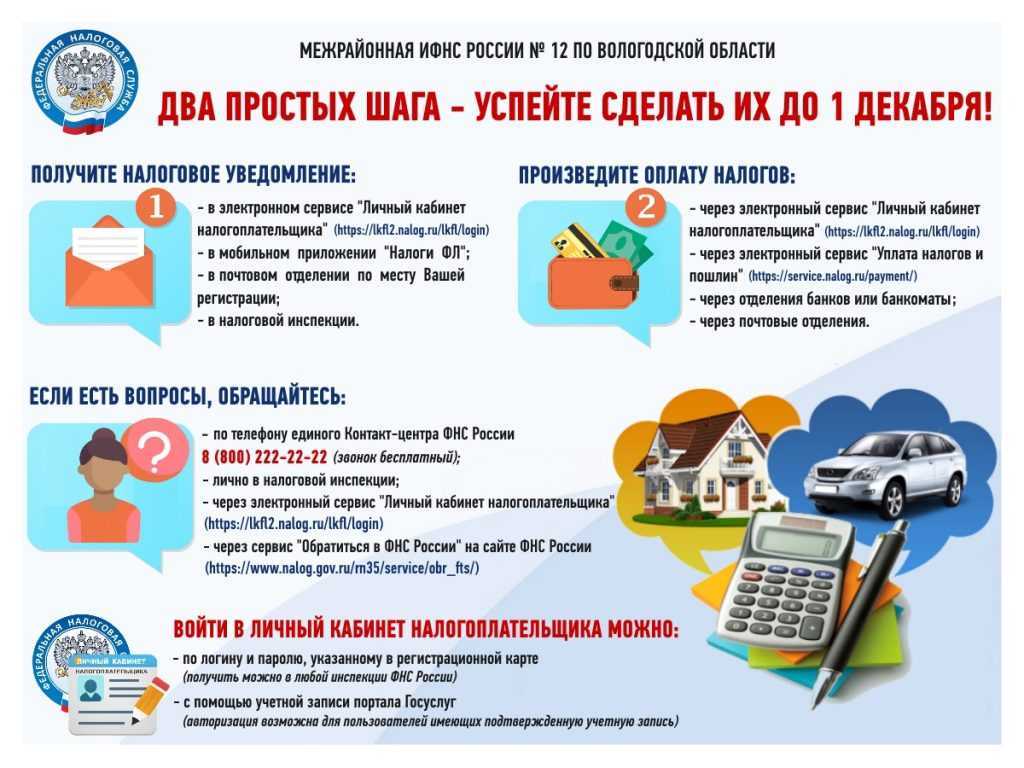

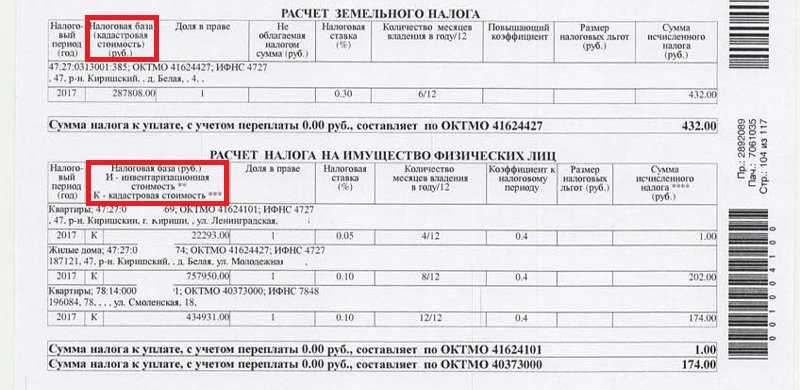

- Уплата и отчётность по налогу на имущество

- Налог на имущество

- Льготы или как не платить налог на имущество

- Какие льготы полагаются при расчете налога на имущество организаций

- Федеральные льготы

- Региональные льготы

- УСН: упрощённая система налогообложения

- Заявление об освобождении ип от налога на имущество – Главбух Знание

- Сделаем анализ вашей 1С на ошибки для корректной сдачи отчетности, расчета НДС, закрытия периода без ошибок.

- Налог на имущество компании на УСН и упрощенке

- Ставки

- Отличия ставок для физических лиц, ИП и юридических лиц

- Налогообложение с продажи

- Как рассчитать налог на имущество

- Расчет для ИП на УСН

- Расчет для ИП на ОСНО

- Расчет для ИП на ЕНВД

- Расчет для ИП на ЕСХН

- Земельный налог: участки, изъятые из оборота

Что понимает закон под термином «коммерческая недвижимость»?

Действующее законодательство относит к объектам налогообложения по налогу на имущество физических лиц жилые дома, квартиры и комнаты, гаражи и машино-места, объекты незавершенного строительства и иные здания, сооружения, помещения (п.1 ст.401 Налогового кодекса РФ). Понятие «коммерческая недвижимость» в НК не раскрывается: по сложившейся юридической практике к данной категории имущества относят объекты, предназначенные для извлечения постоянной прибыли.

Виды собственности, подпадающие под определение «коммерческая недвижимость»:

— офисы и бизнес-центры;

— кафе и рестораны;

— гостиницы;

— склады;

— производственные цеха;

— автомойки;

— апартаменты и так далее.

Юрист юридической службы «Единый центр защиты» Артем Морозов пояснил, что в российских нормативных актах для обозначения объектов коммерческой недвижимости используется термин «имущество организаций».

Объектом налогообложения по налогу на имущество организаций является недвижимость, обладающая следующими признаками:

— она учитывается на балансе в качестве объектов основных средств;

— запись о ней внесена в ЕГРН;

— если же такой записи нет, то должны присутствовать основания, подтверждающие прочную связь строения с землей и невозможность переместить объект без причинения его назначению несоразмерного ущерба.

Управляющий партнер консалтинговой компании TOP LINE Наталья Ненашева к свойствам, характеризующим коммерческую недвижимость, отнесла следующие:

— уникальность каждого объекта;

— сравнительно небольшое количество сделок на рынке вследствие специфики актива;

— высокая капиталоемкость недвижимости;

— длительный период присутствия актива на рынке;

— низкая степень взаимозаменяемости объектов из-за существенной зависимости спроса от местоположения объекта, состояния инфраструктуры в районе нахождения недвижимости и других факторов;

— необходимость постоянного управления недвижимостью для получения приемлемого дохода;

— сделки с коммерческой недвижимостью регулируются в рамках предпринимательского права;

— существование ряда специфических рисков (финансовые риски, связанные с условиями пересмотра арендной платы, риски накопления внешнего и функционального износов и др.).

Кстати, земельные участки не подлежат обложению налогом на имущество организаций.

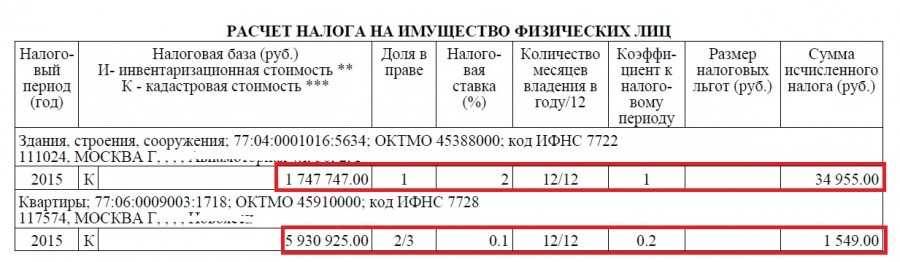

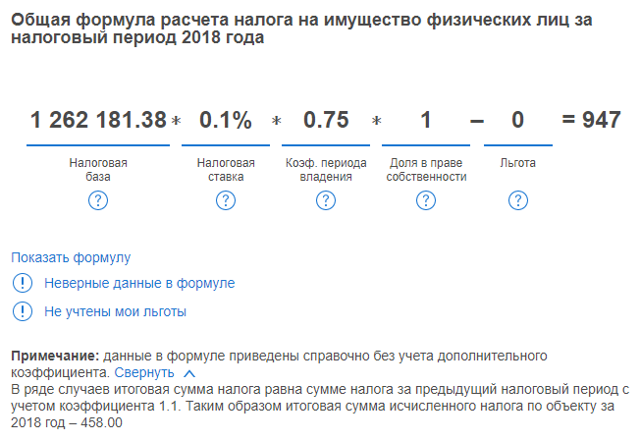

Важно отметить, что владение коммерческой недвижимостью отличается от владения жильем, поэтому и порядок исчисления налога на имущество физических лиц в отношении квартир и, скажем, офисных помещений, будет разным. Так, например, в случае определения налоговой базы исходя из кадастровой стоимости объекта налогообложения налоговые ставки в отношении жилых домов, частей жилых домов, квартир, частей квартир, комнат, устанавливаются в размере, не превышающем 0,1% от кадастровой стоимости

В отношении зданий, строений, сооружений, помещений налоговая ставка может быть установлена в размере, не превышающем 2% от кадастровой стоимости, — рассказали Gipernn.ru в Управлении ФНС России по Нижегородской области

Так, например, в случае определения налоговой базы исходя из кадастровой стоимости объекта налогообложения налоговые ставки в отношении жилых домов, частей жилых домов, квартир, частей квартир, комнат, устанавливаются в размере, не превышающем 0,1% от кадастровой стоимости. В отношении зданий, строений, сооружений, помещений налоговая ставка может быть установлена в размере, не превышающем 2% от кадастровой стоимости, — рассказали Gipernn.ru в Управлении ФНС России по Нижегородской области.

Уплата и отчётность по налогу на имущество

Движимое имущество и земля налогом не облагается. Налог надо платить только с недвижимости – либо по кадастровой, либо по балансовой стоимости.

Организации, применяющие специальные налоговые режимы – УСН и ЕНВД, должны платить налог только с недвижимости, облагаемой по кадастровой стоимости.

Что касается отчётности, то необходимо сдать декларацию и уплатить налог по месту нахождения недвижимости

Обращаю ваше внимание на то, что с 2020 года организации не сдают промежуточную отчётность

По объектам, расположенным в одном регионе и облагаемым по балансовой стоимости, можно сдавать одну декларацию. Для этого ежегодно до 1 марта направляйте в УФНС уведомление.

Пример. Уведомление о порядке представления декларации за 2019 г.

Нулевую декларацию в большинстве случаев сдавать не надо. Но есть исключения.

Нулевую декларацию нужно подать только в двух случаях:

- У вас есть полностью самортизированная недвижимость, с которой налог платят по среднегодовой стоимости, то есть его остаточная стоимость равна нулю. Другой недвижимости у вас нет.

- Вся ваша недвижимость освобождена от налога по федеральной и (или) региональной льготе и итоговой суммы налога нет.

Квартальные расчёты по авансовым платежам с 2020 года не сдают.

Сроки уплаты налога за год и авансовых платежей установлены региональным законом. Для Крыма и Севастополя эти сроки совпадают.

Авансовые платежи по налогу по итогам отчётных периодов уплачиваются не позднее 30 календарных дней с даты окончания соответствующего отчётного периода.

Налог, подлежащий уплате по истечении налогового периода, уплачивается не позднее 30 марта года, следующего за истёкшим налоговым периодом

Для пострадавших фирм срок уплаты авансового платежа за 1 квартал продлён, а платёж за 2 квартал отменен.

Налог на имущество

Ставки налога на имущество физических лиц с каждым годом растут. И составляют от 0,6 до 2 % от кадастровой стоимости объекта коммерческой недвижимости. В зависимости от типа помещения, региона страны и города.

Также кадастровая палата регулярно пересматривает кадастровую стоимость объектов в сторону увеличения. Иногда кадастровая стоимость получается выше рыночной в полтора – два раза.

Высокие налоги на имущество снижают показатели окупаемости и доходности коммерческой недвижимости на 1 – 2 процентных пункта.

Льготы или как не платить налог на имущество

Есть способ абсолютно законно уйти от уплаты налога на коммерческую недвижимость. В соответствии с пунктом от уплаты налога на имущество освобождаются индивидуальные предприниматели, находящиеся на упрощенной системе налогообложения и использующие это имущество в своих предпринимательских целях.

Иными словами, если вы ИП и платите 6% с дохода от сдачи объекта в аренду (а это оптимальный вариант уплаты налогов в арендном бизнесе), вы освобождаетесь от уплаты налога на имущество. Для применения льготы достаточно написать и передать в налоговую инспекцию по месту нахождения объекта недвижимости соответствующее заявление.

Заявление пишется в свободной форме. Пример текста:

Важно! Получить льготу не получится на объект недвижимости, который находится в перечне объектов, расчет налога по которым производится только на основании кадастровой стоимости. В соответствии с , такой перечень определяется региональными органами власти

В него включают торговые и бизнес-центры, многофункциональные комплексы, отдельно стоящие торговые и офисные здания, а также объекты коммерческой недвижимости в некоторых многоквартирных домах

В соответствии с , такой перечень определяется региональными органами власти. В него включают торговые и бизнес-центры, многофункциональные комплексы, отдельно стоящие торговые и офисные здания, а также объекты коммерческой недвижимости в некоторых многоквартирных домах.

Если с отдельно стоящими торговыми и офисными зданиями относительно все понятно, то по каким критерия в список попадают объекты коммерческой недвижимости в МКД я разгадать не смог.

Будем надеяться, что данная льгота будет действовать дальше и с ее помощью инвесторы смогут повысить доходность инвестиций в недвижимость. Но ее могут отменить

Поэтому важно перед покупкой объекта недвижимости проверять его кадастровую стоимость. А также по какой ставке налоговая делает расчет налога на имущество по рассматриваемому объекту

Какие льготы полагаются при расчете налога на имущество организаций

Оставить юридических резидентов совсем без льгот правительство не посмело. Поэтому установило наличие федеральных и региональных «поблажек». Федеральные прописаны сразу в Налоговом кодексе, а региональные утверждаются путем издания законов местными властями.

Федеральные льготы

В 2022 году продолжит действовать статья 381 НК РФ, где перечислены возможные условия снижения ставки. И действует она независимо от того, внесены ли такие положения в региональный закон или нет! Итак, существуют два вида федеральных льгот:

- Освобождающие организацию от уплаты налога совсем – то есть, ставка 0% на все имущество;

- Освобождающие от уплаты налога только по определенным видам имущества.

Известно, что адвокатские коллегии и научно-исследовательские институты пользуются первым видом льгот. Также на него имеют право предприятия, изготавливающие протезы и другие ортопедические изделия. Что касается частичного освобождения от уплаты налога, оно предусмотрено для уголовно-исполнительных организаций и церквей (иных приходов).

Известно, что адвокатские коллегии и научно-исследовательские институты пользуются первым видом льгот. Также на него имеют право предприятия, изготавливающие протезы и другие ортопедические изделия. Что касается частичного освобождения от уплаты налога, оно предусмотрено для уголовно-исполнительных организаций и церквей (иных приходов).

Есть также 3 вида федеральных льгот, требующих упоминания в региональных законах. Без этого они не будут иметь силу. Все они перечислены в пунктах статьи 381 НК РФ:

- Льготы по движимому имуществу, поставленному на учет позднее 01.01.2013 года (пункт 25);

- По объектам ЛЭП и сопутствующей инфраструктуры (пункт 21);

- По имуществу, расположенному на территории дна Каспийского моря, принадлежащей РФ.

От обложения налогом также освобождаются объекты природопользования, имущество ряда госучреждений, памятники культурного наследия и ядерные установки.

Закрепим: федеральные льготы по вышеуказанным пунктам можно получить только в том случае, если на то дали добро региональные власти.

Региональные льготы

Субъекты администрации на местах имеют право вводить иные налоговые вычеты при конкретных условиях. Например, использование сэкономленных от уплаты налога денег на социальные проекты, как это делают в Московской области. Однако регионалы не могут устанавливать ограничения по срокам их действия, поскольку сроки устанавливают по письму Минфина РФ №03-05-06-01/120.

УСН: упрощённая система налогообложения

УСН — специальный режим налогообложения, который ориентирован на малый и средний бизнес. Налоговая нагрузка на нём значительно ниже, чем на ОСН.

Налогоплательщики. Юридические лица или индивидуальные предприниматели, которые соответствуют ряду требований и которые подали соответствующее уведомление в налоговую.

Лимиты и ограничения. Не могут применять УСН:

- компании, в которых доля участия других организаций больше 25%;

- компании, у которых есть филиалы;

- компании и ИП, которые занимаются определёнными видами деятельности, — например, банки, страховщики, негосударственные пенсионные фонды, ломбарды, инвестиционные фонды. Полный перечень таких видов деятельности можно посмотреть в статье 346.12 НК РФ.

Компании и предприниматели могут применять упрощённый режим, если их показатели соответствуют условиям, перечисленным в таблице ниже.

По новым правилам, если налогоплательщики превышают стандартные лимиты, их не переводят на ОСНО автоматически, как это было раньше. Им устанавливают повышенные лимиты без потери права на УСН и увеличивают ставки налога.

Лимиты для применения УСН в 2022 году:

| Показатель | Стандартные лимиты УСН | Допустимое превышение лимитов УСН |

|---|---|---|

| Максимальный доход за квартал, полугодие, 9 месяцев и год | Не более 164,4 млн рублей | 164,4–219,2 млн рублей |

| Средняя численность сотрудников | Не более 100 человек | 100–130 человек |

| Остаточная стоимость основных средств | Не более 150 млн рублей | — |

Компания или ИП теряет право применять УСН с начала того квартала, в котором был превышен лимит из условий переходного периода. В этом случае налогоплательщик переходит на и платит все налоги, предусмотренные этим режимом.

Если компания или ИП хотят перейти на УСН в 2023 году, их доход, средняя численность сотрудников и остаточная стоимость основных средств должны соответствовать таким лимитам:

| Показатель | Лимиты УСН |

|---|---|

| Максимальный доход за 9 месяцев 2022 года | Не более 123,3 млн рублей |

| Средняя численность сотрудников | Не более 100 человек |

| Остаточная стоимость основных средств | Не более 150 млн рублей |

Какие налоги платят и в какие сроки. При УСН платят общий налог, который заменяет:

- налог на прибыль для компаний, для ИП — НДФЛ;

- НДС по внутренним операциям;

- налог на имущество организаций по среднегодовой стоимости, для ИП — налог на имущество с недвижимости, которую используют в бизнесе.

Порядок расчёта налога и ставка зависят от выбранного объекта налогообложения. На УСН их может быть два:

- доходы;

- доходы, уменьшенные на величину расходов.

| Стандартные условия УСН | Условия в пределах допустимого превышения | |

|---|---|---|

| УСН «Доходы | 1–6% | 8% |

| УСН «Доходы минус расходы» | 5–15% | 20% |

Авансовые платежи по общему налогу платят ежеквартально, до 25 числа месяца, следующего за отчётным. Годовой налог компании платят до 31 марта, индивидуальные предприниматели — до 30 апреля.

Кроме общего налога, в некоторых случаях на упрощённом режиме платят НДС:

- при импорте товаров;

- при выставлении счёт-фактуры с выделенной суммой НДС покупателям, применяющим ОСНО;

- при аренде помещений у государственных предприятий;

- по договорам простого товарищества, доверительного управления имуществом или по концессионным соглашениям.

Заявление об освобождении ип от налога на имущество – Главбух Знание

Без заявления применить льготу не получится. . Когда понадобится: если у предпринимателя возникает право на льготу по налогу на имущество.

Он должен самостоятельно представить в налоговую инспекцию по местонахождению имущества письменное заявление в произвольной форме, а также документы, подтверждающие право на получение льготы. .

Когда понадобится: если предприниматель на патентной системе хочет воспользоваться освобождением от налога на имущество.

О своем намерении он должен известить налоговую инспекцию.

Там не надо рыться во всех пяти тысячах файлов.

Толк тот, что данные можно хотя бы внутри своей организации использовать для проверки контрагента.

А у меня так Мда. Директор раб лампы. Над.К, Вы писали:Ольга Коврижных, ну и толку от этой базы?

ИП с наемными работниками там нет. &n. Ольга Коврижных, ну и толку от этой базы?

ИП с наемными работниками там нет. И не будет, п. Некоторые оригинальные запчасти тяжело найти (их нужно заказывать из-за границы или можно попасть.

https://www.youtube.com/watch?v=5lwrH8y92c0

Кто автор этой ерунды?Кто пишет эту хрень. Что ни тезис — фейк. Старый ворчун, вопрос должен быть понятен гражданам.

И как я в молодости с кругом и линейкой ( АК-3 )

К остальным недвижимым объектам, расчет налоговый суммы происходит на общих основаниях. Также нельзя применить льготы, если кадастровая оценка соответствующего объекта, заходит за рамки трехсот тысяч рублей.

ИП, как и «обычные» физлица, платят налог на имущество на основании уведомления, получаемого из налоговой инспекции. Однако если предприниматель применяет спецрежим, то в отношении некоторых объектов недвижимости, используемых в предпринимательской деятельности, можно получить освобождение. Для этого в инспекцию необходимо подать соответствующее заявление.

Приведем в таблице условия, при которых предприниматель может быть освобожден от уплаты налога на имущество физических лиц: Специальный налоговый режим Какое имущество освобождается от налогообложения Основание УСН Имущество, используемое в спецрежимной предпринимательской деятельности, за исключением объектов, включенных конкретным субъектом РФ в перечень в соответствии с ЕНВД ПСН ЕСХН Имущество, используемое при производстве сельхозпродукции, первичной и последующей (промышленной) переработке и реализации этой продукции, а также при оказании услуг сельскохозяйственными товаропроизводителями Уведомить налоговую инспекцию о том, какое недвижимое имущество используется предпринимателем при ведении предпринимательской деятельности, целесообразно до того, как будут формироваться уведомления на уплату налога. По налогу за 2021 год ФНС подавать заявления до 01.05.2021. Однако, даже уплатив налог, его можно будет вернуть после подачи заявления об освобождении от налога на имущество ИП.

Заявление об освобождении от уплаты налога на имущество ИП составляется в произвольной форме и может подаваться общее по всем объектам недвижимости, по которым заявляется освобождение, в любую из инспекций, где ИП стоит на учете. К заявлению целесообразно приложить документы, обосновывающие использование объекта недвижимости в предпринимательской деятельности (к примеру, договор аренды недвижимости и акты приема-передачи).

Тематика документа: Файл текстовой версии: 3,7 кб Сохранить документ: В Инспекцию Федеральной налоговой службы N 27 по г.

Москве Код налогового органа 7727 В соответствии с п.

3 ст. 346.11 Налогового кодекса Российской Федерации я, Гудков Константин Дмитриевич, индивидуальный предприниматель (ИНН 772765478923, ОГРНИП 1087727110893), применяющий упрощенную систему налогообложения, прошу освободить меня от уплаты налога на имущество физических лиц за 2013 г.

м (номера на поэтажном плане 12а, 12б), расположенное на 3 этаже здания по адресу: г.

Москва, ул. Сиреневая, д. 8. 2. Нежилое помещение площадью 158 кв.

Некоторые категории налогоплательщиков имеют право на снижение или полную отмену оплаты налога на имущество. Такой вид послабления может быть предоставлен как юридическому, так и физическому лицу.

И если представители первой группы (юридические лица) имеющие это право могут никак не аргументировать его, поскольку в законе они четко указаны по видам деятельности (с единственным условием целевого использования имущества), то физические лица обязаны подтверждать право на него документально.

Сделаем анализ вашей 1С на ошибки для корректной сдачи отчетности, расчета НДС, закрытия периода без ошибок.

Предоставим письменный отчет по ошибкам. Анализируем более 30 параметров

- Неправильное указание НДС в документах;

- Отсутствие счетов-фактур, проверка дублей;

- Неправильный учет ТМЦ (пересорт, неверная последовательность прихода и расхода);

- Дублирование элементов (номенклатура, валюты, контрагенты, договоры и счета и т.д.);

- Ошибки во взаиморасчетах («красные» и развернутые сальдо по документам расчетов или договоров на счетах 60, 62, 76.);

- Контроль заполнения реквизитов в документах (контрагенты, договоры);

- Контроль (наличие, отсутствие) движений в документах и другие;

- Проверка корректности договоров в проводках.

Налог на имущество компании на УСН и упрощенке

Как учесть налог на имущество при упрощенке

По общему правилу организации на упрощенке налог на имущество не платят. Исключение составляют организации, имеющие на балансе объекты недвижимости, по которым налоговая база определяется как кадастровая стоимость. С этих объектов налог на имущество нужно платить на общих основаниях (п. 2 ст. 346.11 НК РФ). Если организация рассчитывает единый налог с доходов, то уплаченный налог на имущество налоговую базу не уменьшит (п. 1 ст. 346.15 НК РФ). Если организация платит налог с разницы между доходами и расходами, например, каркасные домокомплекты, сумму налога на имущество включается в состав расходов в том периоде, когда она была перечислена в бюджет (подп. 22 п. 1 ст. 346.16, п. 2 ст. 346.17 НК РФ).

С 1 января 2015 года некоторые компании в отношении торговых, административно-деловых центров и некоторых других видов недвижимости, по которым налог взимается исходя из кадастровой стоимости объектов, компаниям на УСН и ЕНВД придется платить налог на имущество.

Изменения в Налоговый кодекс внесены Федеральным законом от 02.04.14 № 52-ФЗ.

В первом полугодии 2014 г., налогоплательщики, которые применяют УСН, были освобождены от уплаты налога на имущество (п. 2 ст. 346.11 НК РФ, п. 4 ст. 346.26 НК РФ). В новой редакции этих статей сделана оговорка: после слов «налога на имущество организаций» дополнить словами «(за исключением налога, уплачиваемого в отношении объектов недвижимого имущества, налоговая база по которым определяется как их кадастровая стоимость в соответствии с настоящим Кодексом)».

С 1 января 2014 года в отношении отдельных объектов недвижимого имущества юридических лиц при расчете налога применяется их кадастровая стоимость по состоянию на 1 января налогового периода. К таким объектам отнесены, в частности:

- административно-деловые и торговые центры;

- нежилые помещения, предназначенные для размещения офисов, торговых объектов, объектов общепита и бытового обслуживания, домокомплекты домов;

- объекты недвижимого имущества иностранных организаций, не осуществляющих деятельности в РФ через постоянные представительства.

Читайте материал НАЛОГ на ИМУЩЕСТВО для Индивидуального предпринимателя. ИП освобождены от уплаты налога на имущество в части имущества, используемого при осуществлении видов предпринимательской деятельности, в отношении которых применяется «специальная» система налогообложения (ЕНВД, УСЕ, ПАТЕНТ), за исключением объектов налогообложения налогом на имущество физических лиц, включенных в перечень, определяемый в соответствии с пунктом 7 с учетом особенностей, предусмотренных абзацем вторым пункта 10 . Т.е. Предприниматели на УСН и ПСН обязаны платить налог на имущество исходя из кадастровой стоимости. Смотрим sposad.blizko.ru

Организации на УСН — упрощенке обязаны платить налог на имущество в отношении «кадастровой» недвижимости. Эта обязанность установлена для них с 1 января 2015 года пунктом 2 статьи 346.11 НК РФ (в редакции Федерального закона от 02.04.14 № 52-ФЗ).

Ставки

Чтобы максимально приблизить базу расчета налога на имущество к рыночной цене объекта, в 2014 году президентом РФ был принят и подписан закон, в соответствии с которым налог на недвижимость исчисляется от кадастровой стоимости.

Запланирован постепенный переход на кадастровую систему расчета величины налога. Каждый субъект РФ имеет право вводить новую методику расчета налога самостоятельно, однако все регионы обязаны перейти на новый порядок исчисления до 1 января 2020 года. Узнать, в каком регионе уже совершен переход, можно на официальном сайте Федеральной налоговой службы.

Отличия ставок для физических лиц, ИП и юридических лиц

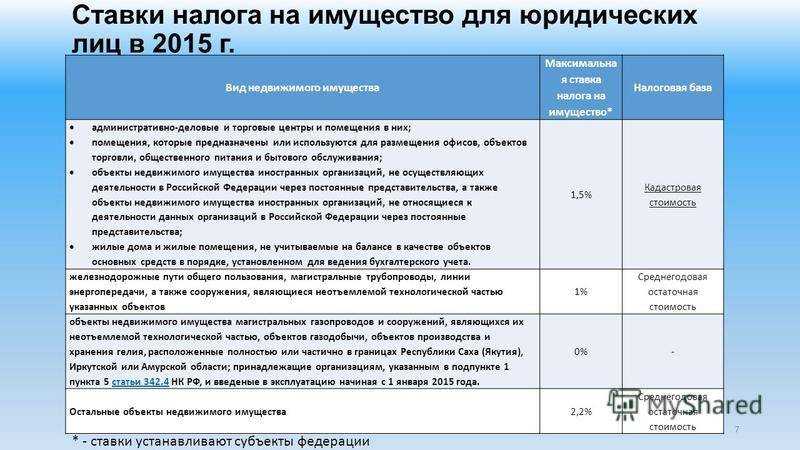

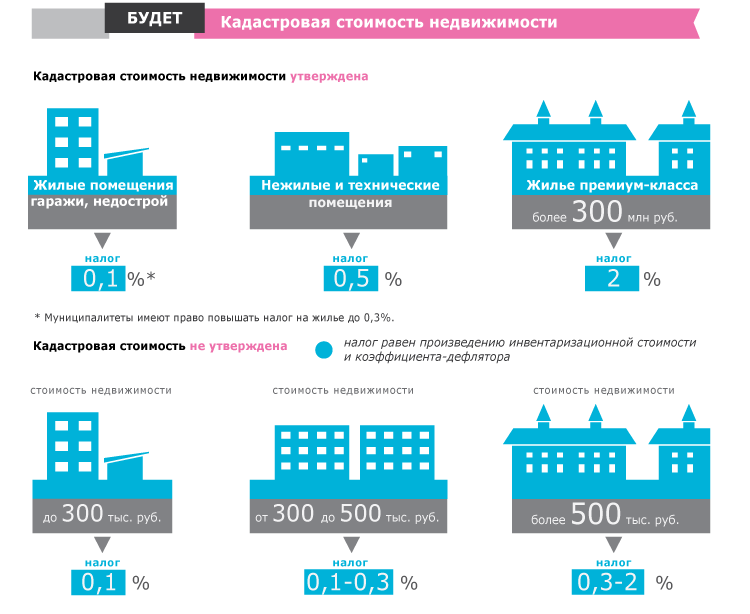

В связи с переходом на новый порядок налогообложения, с 2016 года ставка 2% от кадастровой стоимости объекта, установлена для:

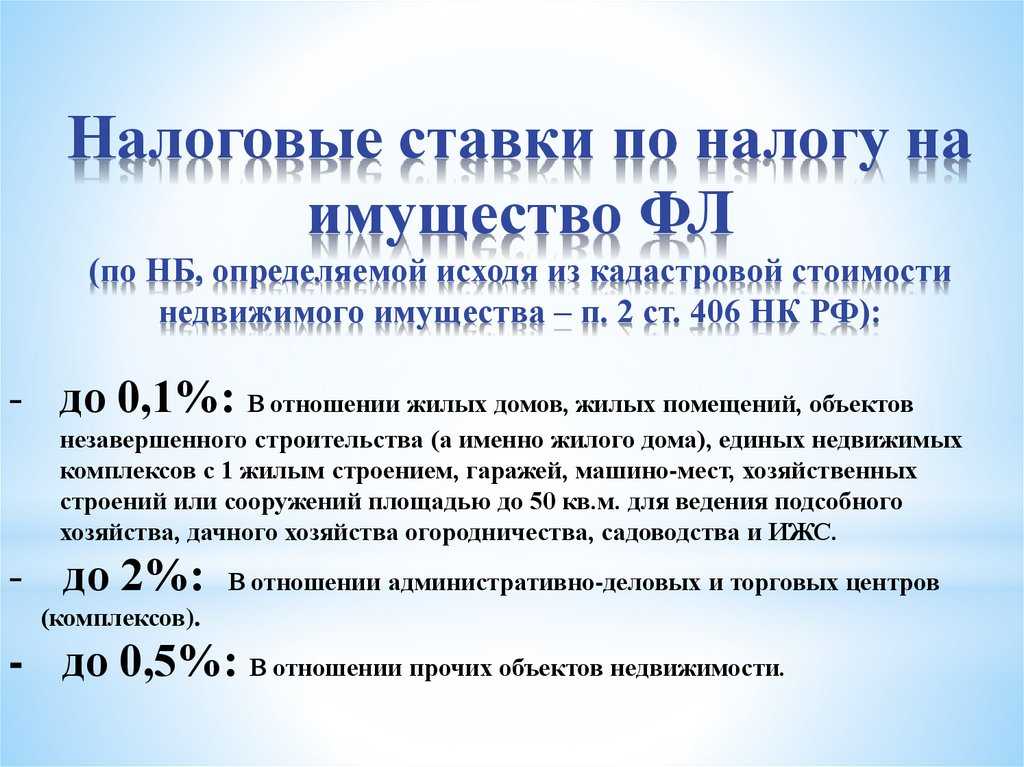

- Деловых и торговых центров.

- Помещений, предназначенных для расположения в них офисно-торговых объектов, кафе, ресторанов.

- Помещения, не предназначенные для данных целей, но фактически используемые.

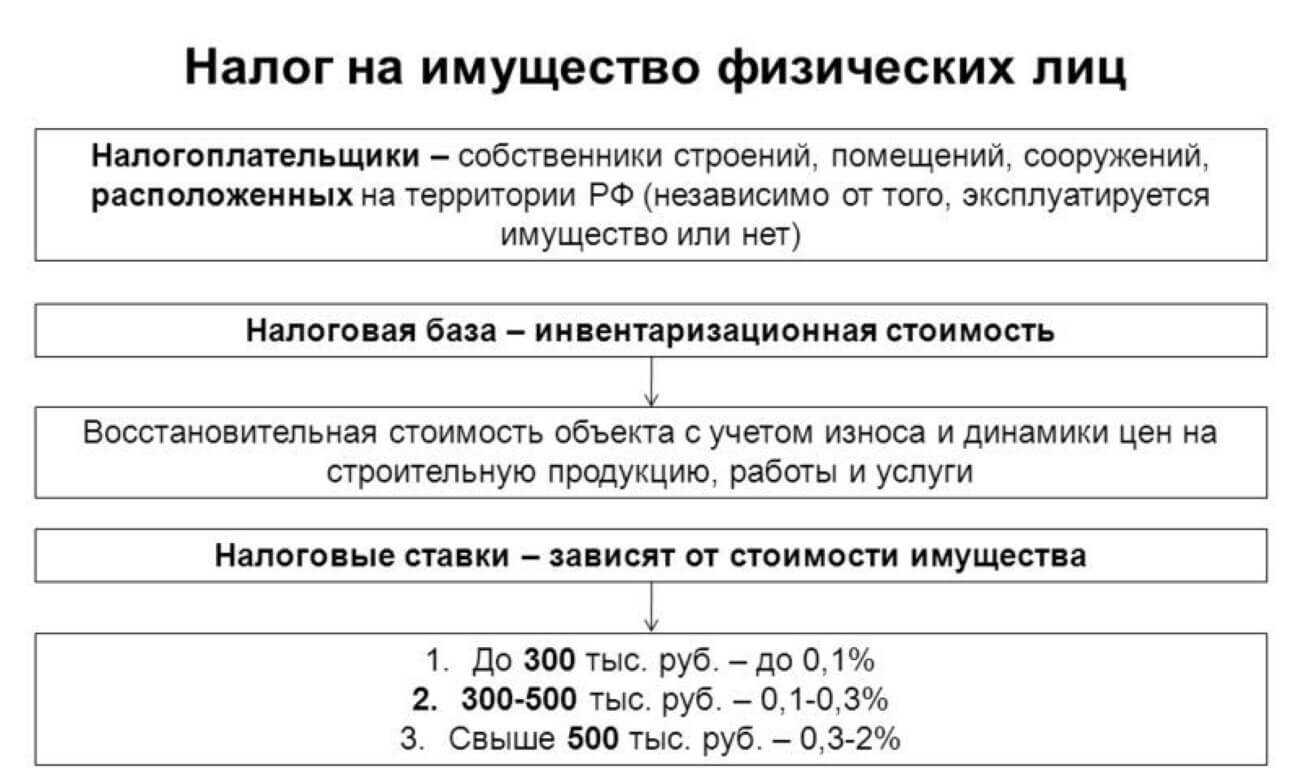

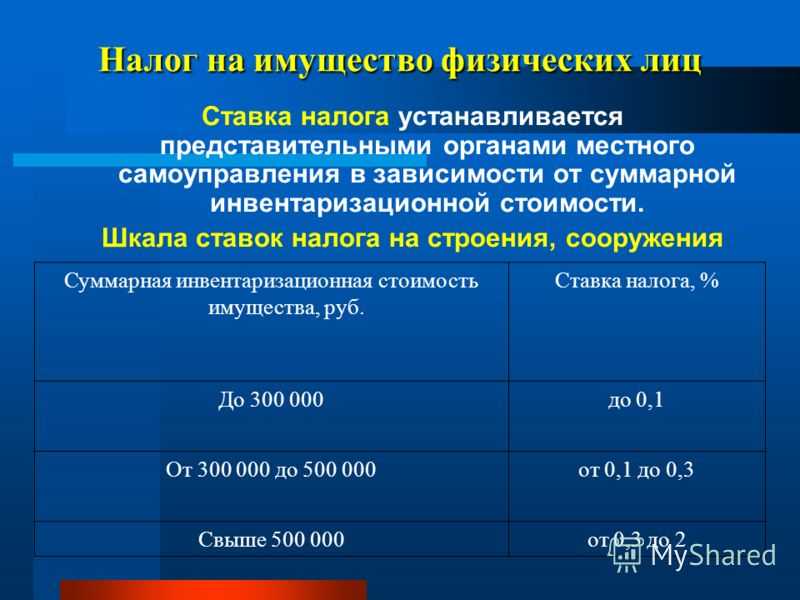

Для остальных помещений, относящимся к коммерческим и находящимся в собственности физических лиц, ставка изменяется в зависимости от стоимости недвижимости:

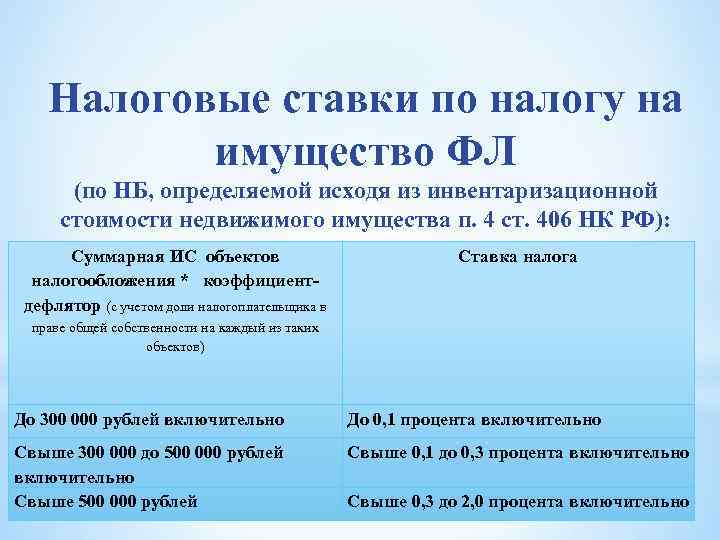

- 0,1% – для недвижимости стоимостью до 300 000 рублей;

- 0,1 – 0,3% – от 300 до 500 000 рублей;

- 0,3 – 2% – более 500 000 рублей.

Сдав недвижимость коммерческого типа в аренду, физическое лицо выплачивает 13% НДФЛ с полученного дохода.

Ставка налога на имущество для ИП определяется органами местного самоуправления, однако не должна превышать 2%.

Физическое лицо, осуществляющее сдачу в аренду коммерческой недвижимости как индивидуальный предприниматель, обязано также уплачивать 13% НДФЛ от суммы полученного дохода.

Объект коммерческой недвижимости, находящийся в собственности юридического лица, попадает под действие Налогового кодекса как имущество организации. Величина ставки зависит от того, какой метод расчета применяется в субъекте РФ, где расположен объект недвижимости.

Узнать, применяют ли новый способ расчета в определенном районе или области, можно на сайте ФНС. Если расчет производится от кадастровой стоимости объекта, ставка налога составит 2%. От балансовой – максимум 2,2%.

Налогообложение с продажи

Для расчета налога, который надо уплатить при продаже, кадастровая стоимость помещения используется как база налогообложения. Исключение составляют те объекты недвижимости, которые еще не были оценены по кадастровой стоимости. В таком случае исчисление налога производится от цены продажи, достигнутой в ходе соглашения между продавцом и покупателем.

Для резидентов страны ставка по подоходному налогу базовая и составляет 13%. Если же продавец коммерческого объекта недвижимости не является резидентом РФ, ставка налога возрастет до 30%.

В случае продажи объект недвижимости, находящийся в собственности организации, облагается НДС. Ставка в 2018 году – 18% от суммы договора, с 2019 года ставка налога на добавленную стоимость составит 20%. Кроме того, полученный доход от продажи включается в базу расчета налога на прибыль.

Как рассчитать налог на имущество

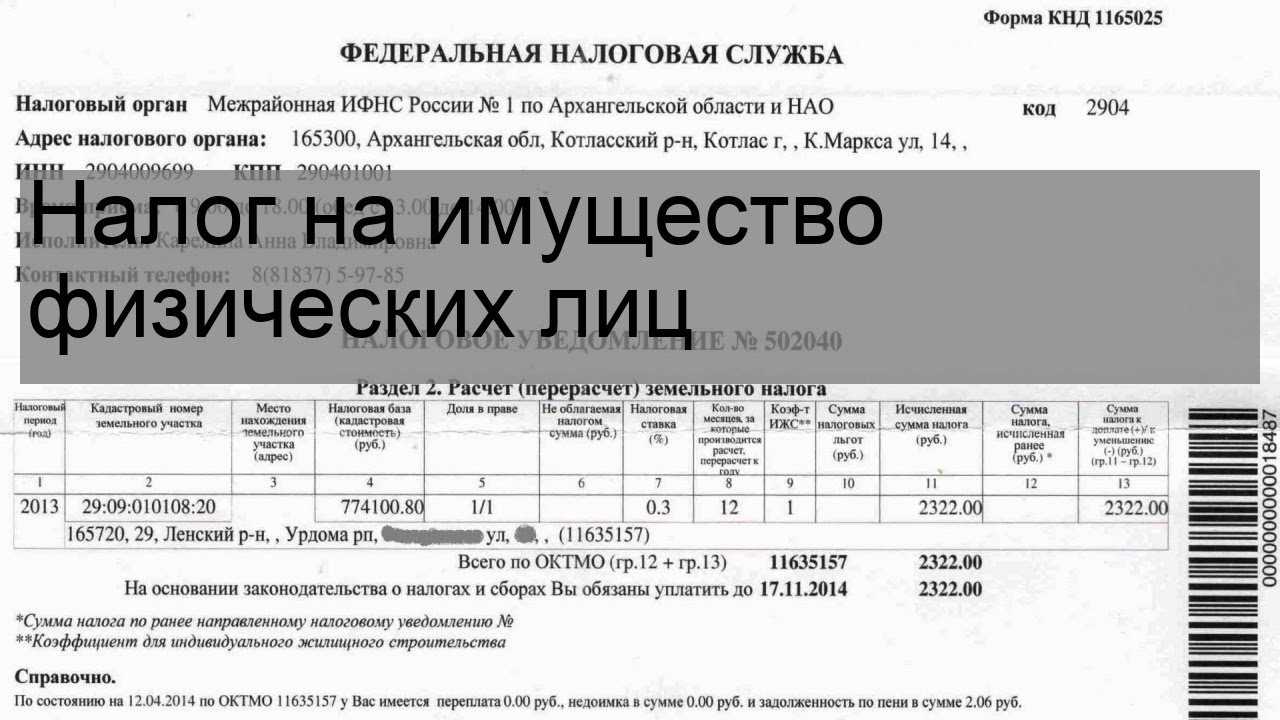

Одной из особенностей рассматриваемого налога является отсутствие необходимости самостоятельно рассчитывать размер платежей. Представители налоговой инспекции самостоятельно производят калькуляцию, после чего направляют предпринимателю письменное уведомление. Такие уведомления отправляются на электронный адрес либо аккаунт на сервисе «Госуслуги». В данном вопросе, представители частного предпринимательства приравниваются к физическим лицам, что позволяет ИП снять с себя обязательства по подаче отчетности.

Расчет для ИП на УСН

Налог на имущество ИП на УСН распространяется лишь на те объекты, что закреплены в перечне третьего пункта триста сорок шестой статьи Налогового Кодекса. В этом перечне приводятся лишь те активы, которые подлежат обложению налогом среди предпринимателей, использующих упрощенную систему налогообложений. В том случае, когда конкретный объект не используется с целью получения дохода, налог оплачивается от имени рядового гражданина.

Для того чтобы получить возможность использовать данный режим оплаты налогов, предприниматель должен выполнить все требования органов контроля. Величина денежного оборота созданной компании не должна превышать шестидесяти миллионов рублей. Помимо этого, существуют ограничения по количеству нанятого персонала. Среднегодовое количество работников не должно превышать ста человек. В том случае, когда остаточная стоимость активов, принадлежащих предпринимателю, оценивается в сумму более ста миллионов рублей, ИП теряет возможность использовать рассматриваемый режим.

Освобождение от налога на имущество ИП получает, если находится на специальных режимах налогообложения: УСНО, ЕНВД, ПСН, ЕСХН

Расчет для ИП на ОСНО

Налог на имущество ИП на ОСНО рассчитывается точно так же, как и на упрощенном режиме. Единственным исключением являются те фирмы, что используют эту систему в сочетании с режимом ЕНВД. В этом случае, налог не взимается с тех активов, что применяются по специальному режиму. Однако в законах приводится ряд исключений, предусматривающих обязательное начисление налога.

Многих бизнесменов, желающих использовать эту систему, интересует вопрос о необходимости оплаты имущественного налога в случае аренды актива. В той ситуации, когда предприниматель выступает в роли съемщика объекта, перечислять деньги фискальной службе не требуется. Оплачивать налог нужно в том случае, когда ИП выступает в статусе арендодателя. Данный закон действует лишь в отношении тех субъектов, что используют ОСНО.

При сочетании двух режимов предприниматель обязан оплачивать налог на имущество в отношении тех объектов, что используются в коммерческой деятельности, согласно общей системе налогообложения. Помимо этого, налогом облагаются объекты, которые применяются в деятельности, имеющей некоммерческий характер. Нужно отметить, что владельцам фирмы не нужно доказывать органам контроля, какие объекты относятся к конкретному режиму. Представители фискальной службы самостоятельно осуществляют проверку и идентифицируют активы предпринимателя.

Расчет для ИП на ЕНВД

Представители этого режима налогообложения освобождаются от обязательств по оплате налогов на активы, которые применяются в рамках их основной деятельности. Предприниматель получает возможность не платить обязательный взнос в том случае, когда конкретный актив не входит в состав налогооблагаемой базы.

Единственным исключением являются объекты, которые используются в личных целях. В этом случае деньги перечисляются от имени физического лица

Следует обратить внимание на тот факт, что данную систему могут использовать лишь те компании, что занимаются розничной торговлей либо оказывают различные услуги населению

Расчет для ИП на ЕСХН

Субъекты предпринимательства, использующие единый сельскохозяйственный налог, полностью освобождаются от рассматриваемого налогового обязательства. Этот режим является единственной системой, позволяющей снять с себя данные обязательства независимо от того, принадлежит ли конкретный объект к категории коммерческой недвижимости.

Единственной системой налогообложения, на которой ИП обязаны уплачивать налог на имущество, используемое в предпринимательской деятельности, это ОСН

Земельный налог: участки, изъятые из оборота

Статья 389 НК РФ содержит однозначные правила, по которым одни земельные участки должны признаваться объектом обложения налогом, а другие – нет. В частности, в подп. 1 п. 2 ст. 389 НК РФ указано, что объектом налогообложения не признаются участки, изъятые из оборота.

В ст. 27 Земельного кодекса РФ (далее – ЗК РФ) установлен закрытый перечень случаев ограничения в обороте земельных участков, находящихся в государственной или муниципальной собственности. Однако у налогоплательщиков все равно возникают сложности при решении вопроса о том, относится ли участок к изъятым из оборота или нет.

Обзор ФНС содержит два определения Верховного Суда РФ на данную тему. Одно касается территорий национальных парков, другое – территорий закрытых административно-территориальных образований (далее – ЗАТО). Несмотря на специфику каждого из них, имеется и объединяющий признак: ст. 27 ЗК РФ дает однозначную характеристику изъятых из оборота участков. При отнесении к их числу земельного участка нужно следить за соблюдением указанных в данной статье критериев, будь то границы территории национального парка или нахождение на территории участка объектов, которые необходимы для квалификации его в качестве изъятого из оборота.

1. Определение Верховного Суда РФ от 14 марта 2022 г. № 305-ЭС22-1712 по делу № А40-106928/2020 (ГБУ «Национальный парк “Лосиный остров”»).

Это дело связано с попыткой Департамента городского имущества г. Москвы взыскать с ответчика суммы неосновательного обогащения в размере земельного налога за пользование участком, не отнесенным к особо охраняемой природной территории федерального значения.

Истец в рамках данного дела настаивал на том, что на стороне национального парка возникло неосновательное обогащение в виде сумм неуплаченного земельного налога в отношении участка, не входящего в состав национального парка «Лосиный остров» (не отнесенного к особо охраняемой природной территории федерального значения).

Верховный Суд РФ согласился с позицией нижестоящих судов, которые поддержали ответчика, установив, что:

- спорный земельный участок, несмотря на доводы департамента, отнесен к особо охраняемой природной территории федерального значения – национальный парк «Лосиный остров», а также к зоне с особыми условиями использования территории, что подтверждается выпиской Федеральной кадастровой палаты Росреестра;

- ввиду отнесения участка к особо охраняемой природной территории он, вопреки позиции истца, не может являться объектом налогообложения, поскольку изъят из оборота в соответствии с подп. 1 п. 4 ст. 27 ЗК РФ;

- на земельный участок зарегистрировано право собственности РФ, а значит, департамент не является лицом, за счет которого ответчик приобрел или сберег спорное имущество, и указанный участок не может являться объектом неосновательного обогащения; применение правил ст. 1102, 1105 ГК РФ необоснованно.

2. Определение Верховного Суда РФ от 29 марта 2022 г. № 306-ЭС22-2404 по делу № А49-675/2021 (АО «Федеральный научно-производственный центр «Производственное объединение “Старт”»).

В данном деле основанием для доначисления земельного налога послужил вывод инспекции о необоснованном исключении налогоплательщиком из числа объектов обложения земельным налогом шести участков по причине того, что они не относятся к категории изъятых из оборота. Налогоплательщиком являлась организация, включенная в перечень эксплуатирующих особо радиационно-опасные и ядерно-опасные производства и объекты, с местом нахождения в ЗАТО г. Заречный Пензенской области.

Исходя из положений ст. 389 НК РФ и подп. 2, 7 п. 4 ст. 27 ЗК РФ, освобождению от налогообложения подлежат земельные участки, изъятые из оборота и занятые: (1) находящимися в федеральной собственности зданиями, строениями и сооружениями, в которых размещены для постоянной деятельности Вооруженные Силы РФ, другие войска, воинские формирования и органы; (2) объектами, в соответствии с видами деятельности которых созданы ЗАТО.

Суды установили, что вопреки положениям ст. 389 НК РФ и подп. 2, 7 п. 4 ст. 27 ЗК РФ:

- спорные земельные участки, предоставленные обществу на праве постоянного (бессрочного) пользования, отнесены к категории земель населенных пунктов;

- участки выделены для размещения и эксплуатации объектов торговли, общественного питания и иных целей, не связанных с основной деятельностью общества;

- на участках не расположены особо радиационно-опасные и ядерно-опасные производства и объекты, и в указанных целях эти участки не эксплуатировались;

- налогоплательщик не подтвердил использование спорных участков в деятельности, для которой создано ЗАТО (обеспечение обороны и безопасности).