- Зачем хранить

- Хранение документов важно и в целях расчетов по НДС

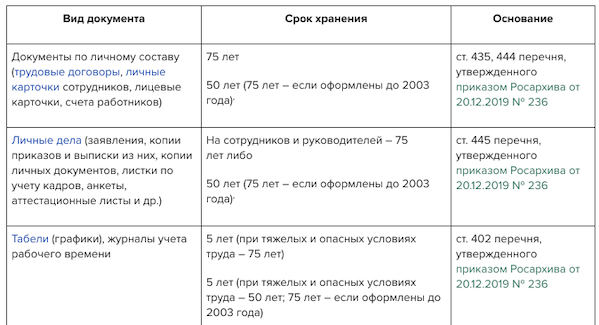

- Сроки и способы хранения документов

- Налоговый учет

- Бухгалтерские документы

- Кадровая документация

- Договор с архивом

- Особенности хранения документов в бухгалтерии

- В чем хранить

- Разбираемся со сроками на примере

- Судебная практика

- Что главнее: закон или перечень

- Образец заполнения

- Заполнение второй страницы бланка ОС-1

- Заполнение третьей страницы акта ОС-1

- Скачать бланк и образец

- Где следует хранить документы бухучета?

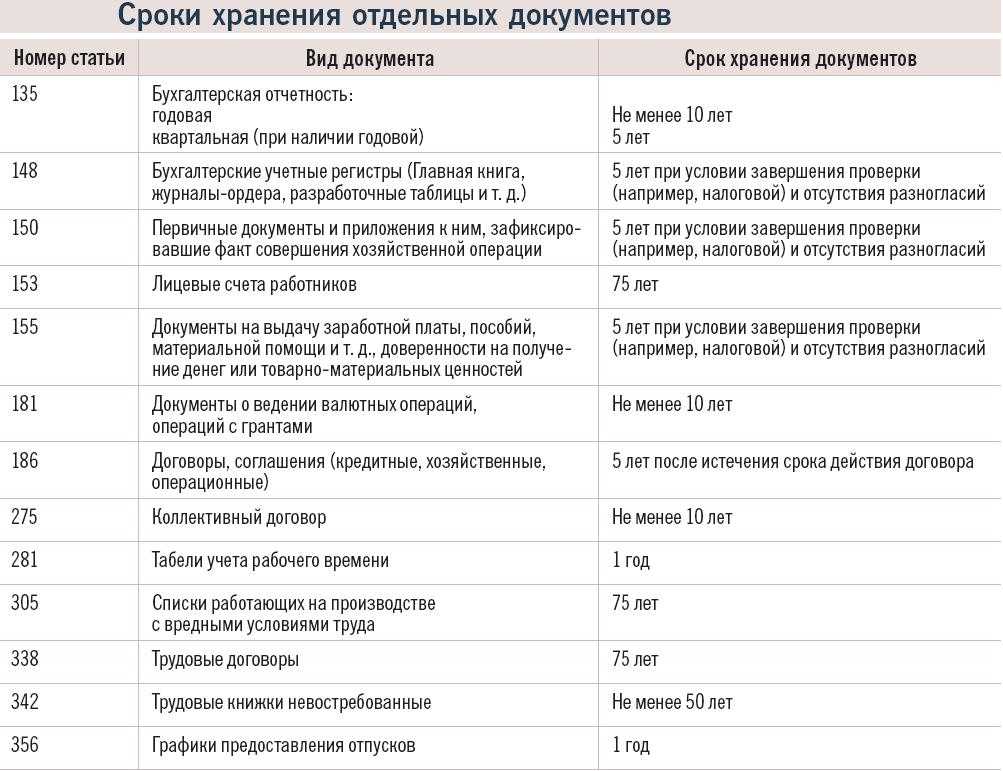

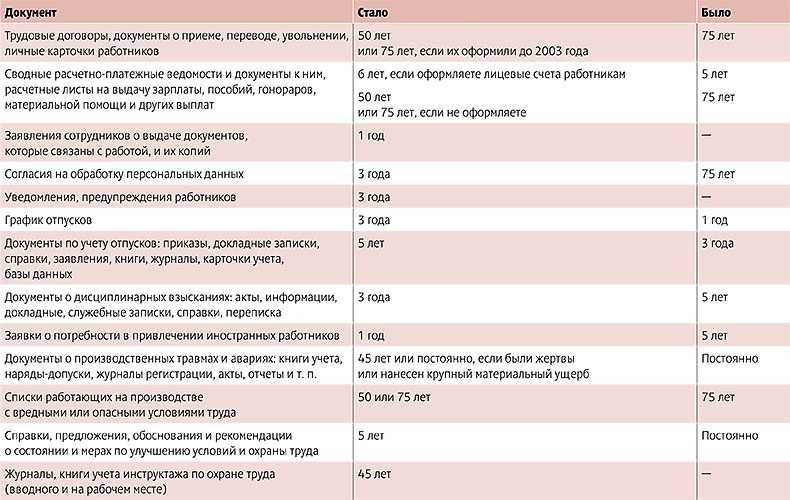

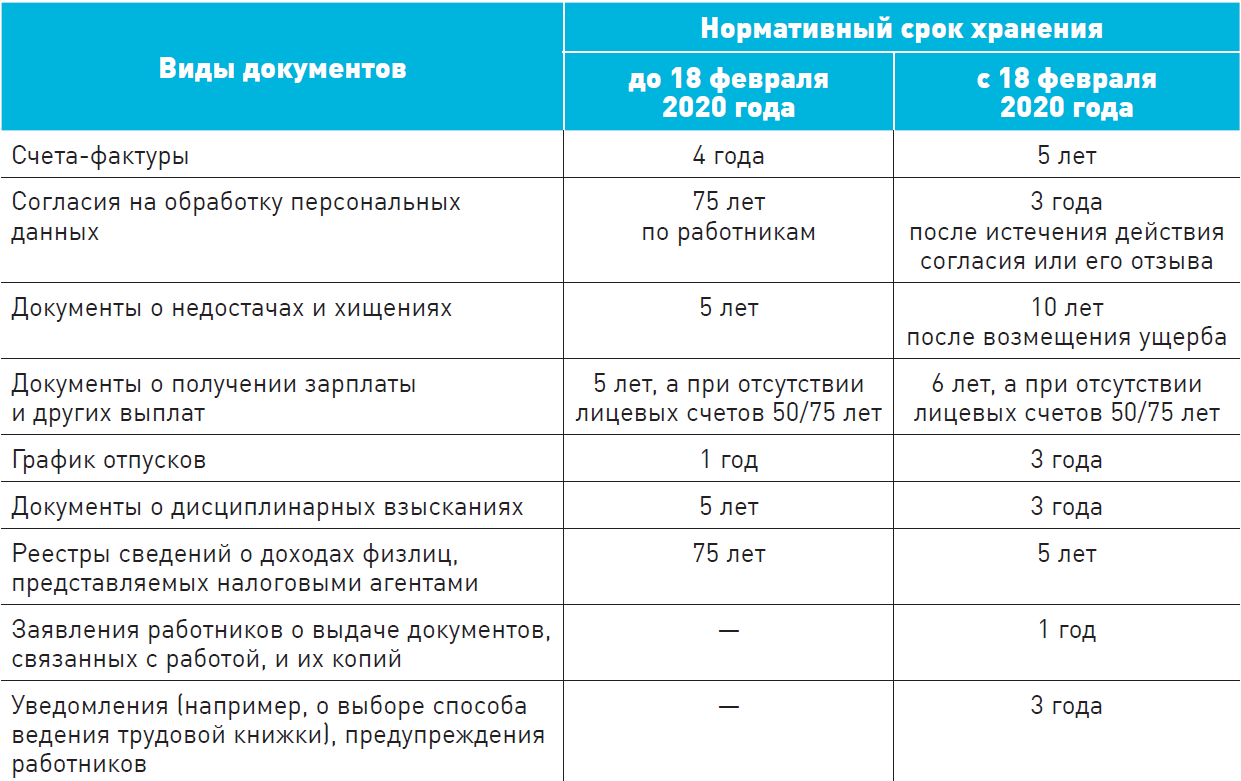

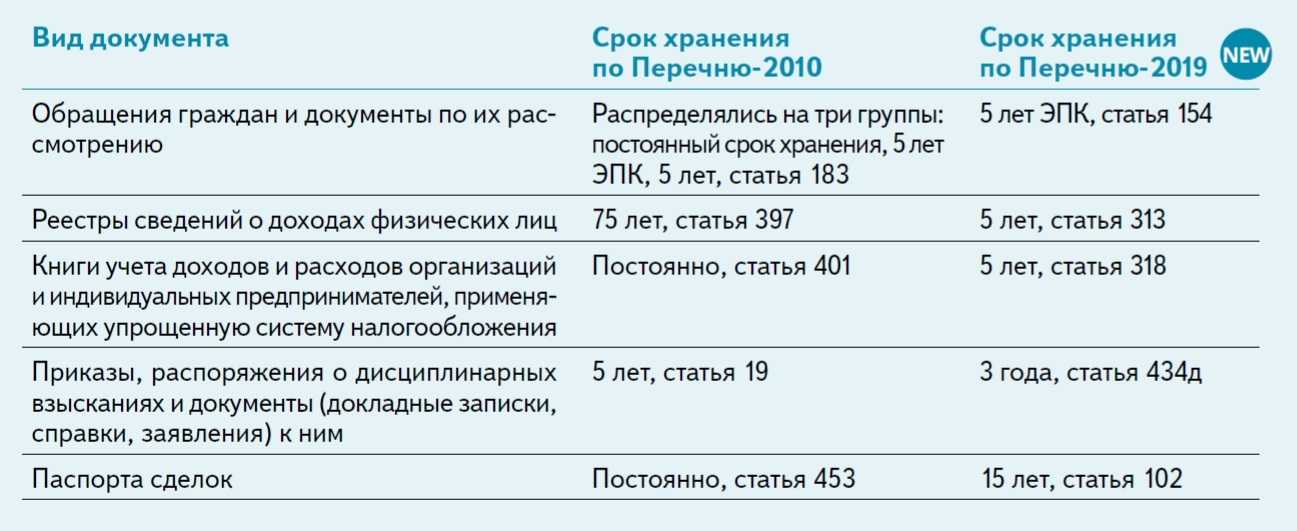

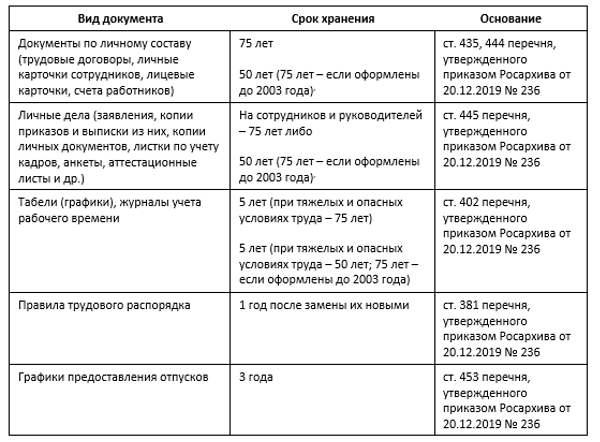

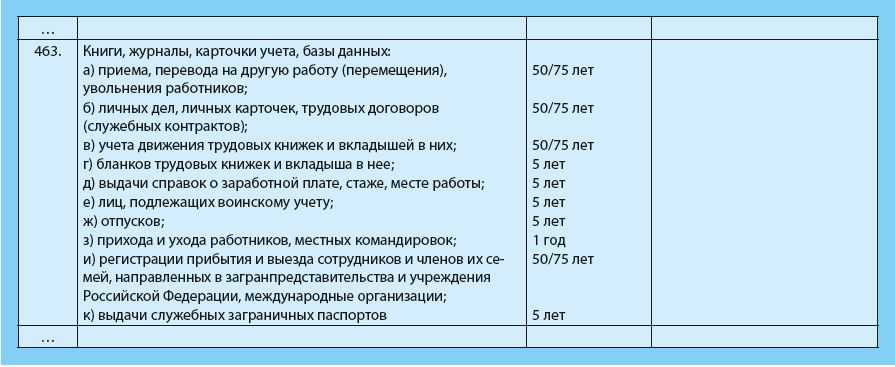

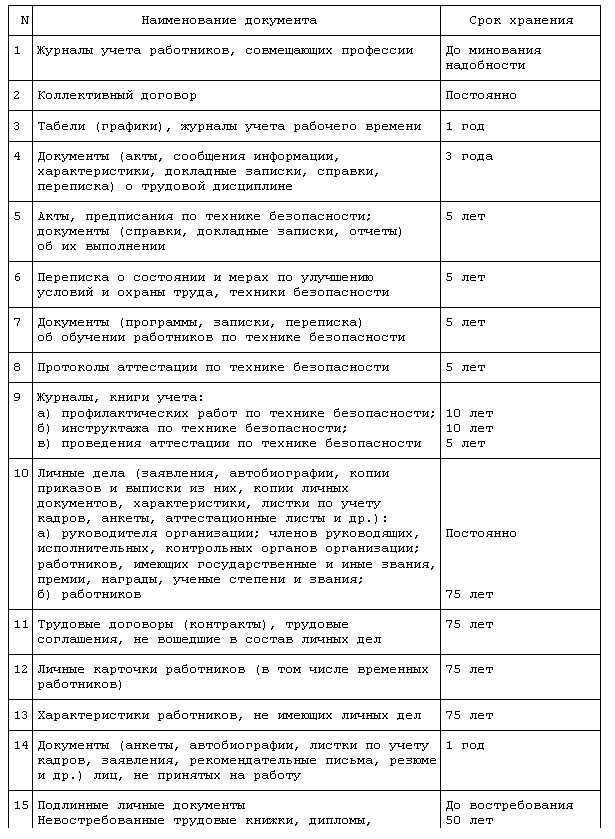

- Кадры: сроки хранения документов 2021 — таблица

- Сроки хранения кадровых документов. Таблица 3

- Ответственность и наказания за нарушение сроков хранения документации

- Как правильно выставить срок оплаты счета на оплату? Сколько дней он действителен

- Нормативная база

- Подготовка к хранению документов

- Современные СЭД: курс на упрощенчество и подмена понятий

- Утверждаем сроки хранения документов

- Нюансы учета сроков хранения бухгалтерской документации

- Налоговые декларации и бумаги

Зачем хранить

Все организации, ведущие деятельность на территории РФ, обязаны сохранять бумаги в течение определенного времени после того, как они вышли из непосредственного использования. Это касается всей документации предприятия, в том числе:

- кадровой, к которой относятся приказы по кадрам, выданные трудовые книжки и трудовые договоры;

- хозяйственной — договоров, контрактов и т. п.;

- бухгалтерской.

Для целей сохранения бумаг компании создают специальные подразделения либо нанимают сторонние организации, которые оказывают услуги по архивному хранению документов на своей территории.

Хранить бумаги, которые уже не используются, необходимо, чтобы:

- предъявлять их по запросу контролирующих органов, например налоговой, и избежать санкций за их отсутствие и непредставление;

- предоставлять информацию из них, в частности информацию о трудовой деятельности бывшего сотрудника, — она нередко запрашивается им самим или уполномоченными госорганами спустя много лет после его увольнения;

- избежать наложения санкций за неправильное хранение документов в архиве или их отсутствие; такие санкции предусмотрены ст. 13.20 КоАП РФ.

Хранение документов важно и в целях расчетов по НДС

Известно, что подтверждать соответствующими документами необходимо не только расходы и доходы, но и право на вычет НДС либо отсутствие обязанности по восстановлению ранее принятых к вычету сумм этого налога

Минфин также неоднократно обращал на это внимание. Например, в Письме от 19.07.2017 № 03-07-11/45829 указано: течение предусмотренного НК РФ четырехлетнего срока начинается после отчетного (налогового) периода, в котором документ использовался в последний раз для составления налоговой отчетности, исчисления и уплаты налогов, в частности, налога на прибыль организаций и НДС, подтверждения полученных доходов и произведенных расходов

О том, какими последствиями может обернуться преждевременное уничтожение документов в связи с неверным определением срока их хранения, можно узнать из судебной практики. Показательным является налоговый спор, который рассматривал АС УО в Постановлении от 20.06.2017 № Ф09-3060/17 по делу № А60-48011/2016. Инспекция провела выездную налоговую проверку ООО за период с 01.01.2013 по 29.02.2016. В ходе проверки было установлено, что при переходе с общего режима налогообложения на УСНО общество в IV квартале 2015 года в нарушение НК РФ не восстановило НДС, принятый к вычету по основным средствам в июле 2007 года.

Доначисление НДС налоговый орган обосновал следующим образом:

-

в первом полугодии 2007 года общество приобрело строения и помещения, о чем свидетельствуют акт приема-передачи ОС, инвентарные карточки, свидетельства о регистрации права собственности на недвижимое имущество, декларация по налогу на имущество;

-

этот факт нашел отражение в балансе организации за шесть месяцев 2007 года (стоимость ОС на начало отчетного периода составляла 1 736 тыс. руб., на конец – 17 995 тыс. руб.);

-

в декларации по НДС за июль 2007 года налогоплательщик заявил вычет со стоимости приобретенных ОС.

Суды двух инстанций согласились с налоговым органом в том, что спорные объекты ООО приобрело именно в первом полугодии 2007 года, в связи с чем инспекция правильно определила сумму НДС, подлежащую восстановлению.

Считая позицию инспекции и судей необоснованной, ООО обратилось в АС УО. Оспаривая расчетный способ исчисления инспекцией сумм НДС, подлежащих восстановлению, общество указывало на ошибочность такого расчета исходя не из конкретного факта предъявления суммы НДС к вычету по основным средствам в 2007 году, а из бухгалтерской отчетности, что противоречит нормам НК РФ, разъяснениям ВАС, сложившейся судебной практике, оправдывает отсутствие у налогового органа документов, необходимых для предъявления требований о восстановлении сумм НДС.

Кроме того, налогоплательщик ссылался на следующее:

-

он находится в стадии ликвидации и располагает только теми документами, которые были переданы ликвидатору прежним руководителем;

-

у него отсутствуют сведения о предъявлении к вычету НДС в связи с приобретением объектов недвижимости в 2007 году, поскольку истек нормативный срок хранения данных бухгалтерского и налогового учета за 2007 год, составляющий в соответствии с НК РФ четыре года.

Арбитры АС УО рассуждали так. На основании ст. 31 НК РФ налоговые органы вправе определять суммы налогов расчетным методом на основании имеющейся у них информации о налогоплательщике.

Сам по себе расчетный метод исчисления налогов, при обоснованном его применении, не может рассматриваться как ущемление прав налогоплательщиков (постановления Президиума ВАС РФ от 22.06.2010 № 5/10,от 19.07.2011 № 1621/11).

В связи с непредставлением обществом документов, необходимых для расчета НДС, инспекция на основании имеющейся информации о налогоплательщике правильно рассчитала сумму налога, подлежащую восстановлению.

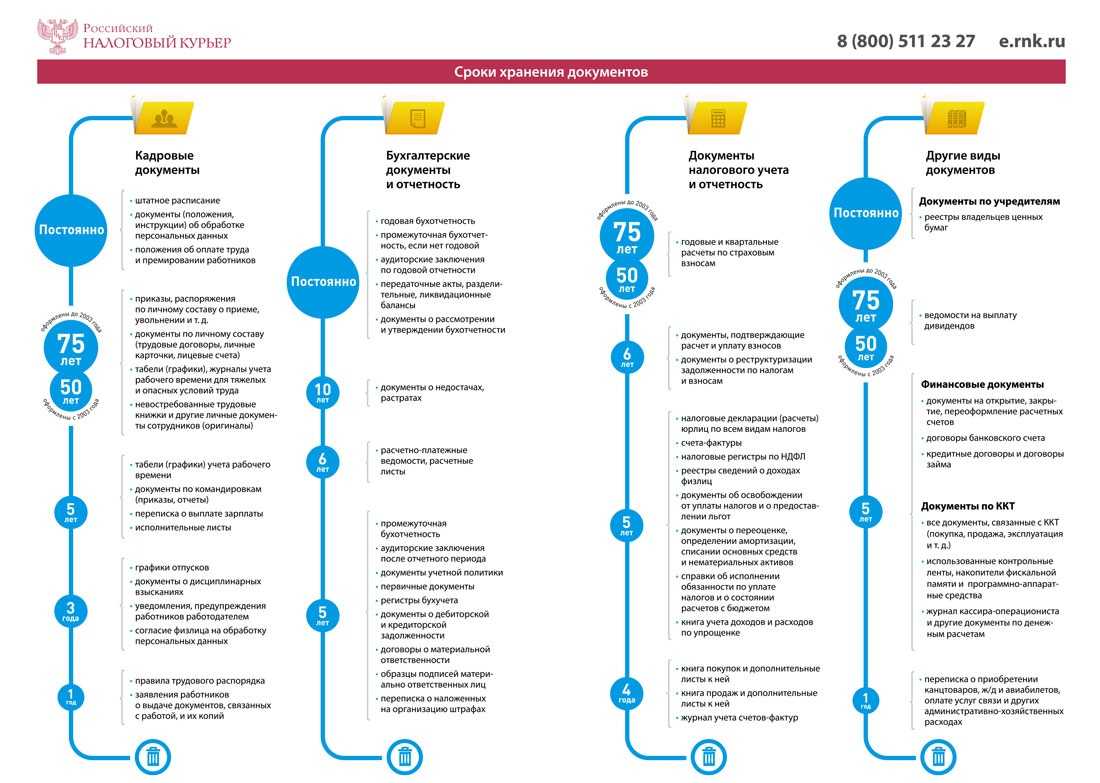

Сроки и способы хранения документов

Нет времени читать?

Основные документы компании разделяют на 3 группы.

Налоговый учет

К этой группе относят все документы, которые необходимы для расчета и уплаты налога в бюджет государства:

- журнал учета полученных и выставленных счетов-фактур;

- книга продаж;

- книга покупок;

- дополнительные листы к книге продаж и книге покупок.

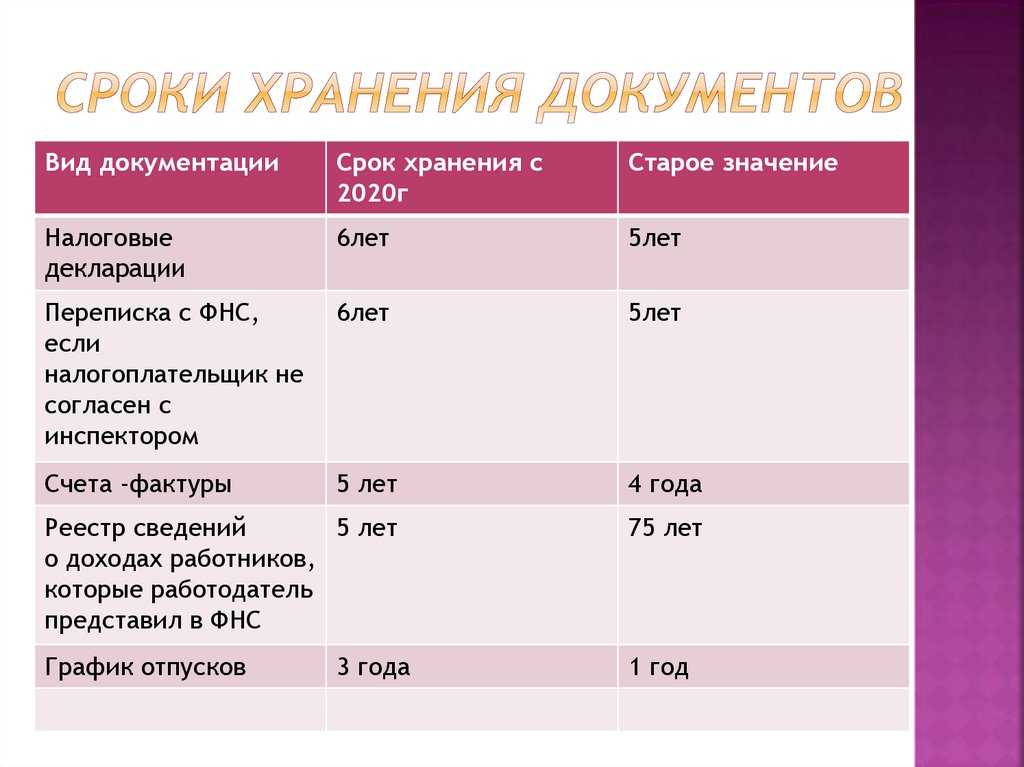

Минимальный срок хранения налоговых документов – 4 года с даты последней записи (пп.8 п.1 ст. 23 НК РФ).

Бухгалтерские документы

В эту категорию входят все первичные документы:

- договоры;

- акты;

- накладные;

- чеки;

- бланки строгой отчетности;

- кассовые и банковские документы;

- учетная политика;

- документы инвентаризации;

- бухгалтерская отчетность.

Общий срок хранения бухгалтерских документов – 5 лет. Он рассчитывается с начала года, следующего за годом прекращения использования документа (Федеральный закон «О бухгалтерском учете» № 402-ФЗ от 06.12.2011 и Приказ Минкультуры России от 25.08.2010 № 558).

Согласно Приказу Минкультуры № 558, годовую бухгалтерскую отчетность необходимо хранить постоянно.

Кадровая документация

Рассмотрим сроки хранения таких документов на конкретных примерах.

- Трудовые договоры, личные дела, аттестационные документы, а также документы, связанные с социальными выплатами и льготами, работодатель обязан хранить в течение 75 лет.

- Документацию о переводе сотрудников на полный/сокращенный рабочий день, табели учета рабочего времени и документы о премировании сотрудников хранятся 5 лет.

- Документы о дисциплине труда следует хранить 3 года.

- Графики отпусков хранятся только 1 год.

Регулируется Приказом Минкультуры № 558. В приказе также приведен полный перечень всех документов с определением срока их хранения.

Договор с архивом

Сторонний архив, равно как и организация — юридические лица. Их взаимоотношения оформляются договором (соглашением). Представляющие общественную, историческую значимость документы, сданные «на сторону», хранятся за счет казенных средств, а документы компании, которые она не хочет или не имеет возможности хранить на своей территории, – возмездно.

Рекомендуемый вариант договора содержит, кроме привычных реквизитов (наименование, дата, наименования сторон договора), такой пункт, как «Порядок реализации договора», в котором детально прописывается:

- как формируется номенклатура передаваемых дел и как она согласовывается;

- кто обеспечивает отбор, подготовку и передачу дел, кто доводит их до упорядоченного состояния (обычно это обязанность компании);

- кто делает экспертизу документации (обычно это обязанность архива);

- каков состав комиссии, контролирующей передачу дел;

- в каком виде передаются дела (с использованием тары, в связках) и т.д.

Государственные, муниципальные архивные учреждения указывают в договоре, что документы представляют общественную либо историческую ценность. Формулировка может быть такой: «Настоящий договор регламентирует отношения сторон в процессе передачи в «Архив» документов, образовавшихся в результате деятельности «Организации», а также их последующего использования в научных, практических и иных целях». На основании озвученного выше пункта в договоре фиксируется запись «безвозмездное хранение» или подобная ей по смыслу. Таким образом участники взаимоотношений в области архивного дела выполняют требования ФЗ №125, ст. 17-1.

Если компания не ликвидирована, не закрыта, но хранить документы на своей территории возможности нет, они сдаются «на сторону» на платной основе. В целях уменьшения расходов в договоре с архивом целесообразно не указывать конкретный срок хранения дел. Формулировка может быть такой: «Документы хранятся в архиве до востребования организацией. По истечении срока (лет) документы уничтожаются».

Особенности хранения документов в бухгалтерии

Архивирование в компании не должно противоречить нормам законодательства и внутренним нормативным актам. Сегодня организации сами определяют, в каком виде им хранить оригиналы — в бумажном или электронном. Но большинство бухгалтерских документов всё же можно оформлять и сохранять в цифре.

Независимо от вида документа, важно сохранить его для подтверждения легитимности финансовых операций. Ценность архива бухгалтерских документов для предприятия заключается в том, что он связан с сутью бизнеса — движением денежных средств

Обязательному хранению подлежат:

- договоры по финансовым операциям;

- первичные, кассовые и банковские документы;

- книги учета доходов и расходов;

- налоговые декларации;

- учетная политика организации;

- данные об инвентаризации;

- бухгалтерская отчетность;

- расчеты по страховым взносам и заработной плате;

- другие документы, связанные с финансовой деятельностью.

По закону первичка хранится от 1 года до 5 лет с момента проводки или последнего использования бухгалтером. Документы, подтверждающие сведения о доходах физических лиц, архивируют на 50–75 лет, а годовую бухгалтерскую отчетность — бессрочно. Срок хранения отсчитывается с 1 января следующего года.

В чем хранить

Для хранения документов используются специальные лотки, в которых по хронологическому порядку размещается вся совокупность бумаг. Кроме того, весь объем документации условно делится на группы.

Например, счета-фактуры в одном лотке, трудовые договора в другом и так далее.

Все чаще работодатели переводят бумаги в цифровые носители, особенно актуально это для банков и иных кредитных организаций. Они хранят сведения на CD-дисках, что заметно экономит время и место.

Когда речь идет о самостоятельных делах, например, у юристов есть клиенты, которых они ведут и по ним формируют отдельные папки-сшивки. Там располагаются бумаги об одном человеке и его деле, но по сущности своей они могут быть совершенно разными.

Разбираемся со сроками на примере

ООО «Ландшафтный дизайн», образованное несколько лет назад, стабильно закрепилось в своем сегменте рынка. Бухгалтерскую часть работы выполнял коллектив из 4 человек. За каждым специалистом были закреплены конкретные участки учета, а отчетностью и взаимодействием с контролерами занимался главбух.

За истекшие периоды работы бухгалтерии в шкафах и подсобных помещениях накопилось несчетное количество папок с документацией. Настало время с ними разобраться.

Большей частью первички были акты выполненных работ — на их основе регулярно определялась выручка фирмы, отражаемая в ее финансовой отчетности.

Об оформлении актов выполненных работ читайте в этой статье.

Значительные объемы бумажных залежей составляли накладные на приобретенные материалы, платежки, зарплатные ведомости и связанные с ними расчеты.

Отдельный стеллаж был полностью забит бухотчетностью, декларациями, отчетами в пенсионный фонд и соцстрах, а также статистическими формами.

Каждый бухгалтер составил по своему участку перечень дел с бухгалтерской документацией, а главбух систематизировал всю информацию в единой таблице, одну из граф которой посвятил нормативным срокам хранения документов, взятым из перечня.

Судебная практика

Практика показывает, что нарушения допускаются у организаций любых форм собственности, совершенно разнообразных направлений деятельности. Наиболее распространенные ошибки были установлены ранее, они остаются актуальными и по сей день. На практике достаточно часто нарушение правил хранения влечет серьезные последствия или сопрягается со смежными нарушениями, в результате чего размеры штрафов увеличиваются до сотен тысяч рублей.

Судебная практика показывает, что нарушения чаще всего выявляются в процессе выездных плановых проверок, в некоторых случаях – при неисполнении запросов. Указанные виды проверок могут организовывать как вышестоящие Архивы, так и налоговые службы, Пенсионный Фонд РФ либо сама компания в форме аудита.

Что главнее: закон или перечень

Нередко в действующей законодательной базе встречаются противоречия. Например, бухгалтерскую документацию по Закону №402-ФЗ необходимо сохранять 5 лет, а в перечне из Приказа №236 сроки хранения распределены по видам и значимости. Как поступить в таком случае бухгалтеру бюджетного учреждения, и сколько хранить бухгалтерские документы, чтобы избежать наказаний?

И в 402-ФЗ, и в Приказе №236 указано, сколько хранится бухгалтерская отчетность: годовая постоянно, а промежуточная — 5 лет. Если сроки в нормативах разнятся, обеспечьте сохранность на больший срок, который указан в одном из двух актов. Соблюдайте аналогичный порядок и срок хранения для электронной документации.

Образец заполнения

Заполнение первой страницы бланка акта:

Получатель: реквизиты организации, получающей основное средство – наименование, ОКПО, адрес, контактные данные, банковские реквизиты, название структурного подразделения, в которое принимается объект по акту.

Сдатчик: аналогичные реквизиты организации сдатчика.

Основание для заполнения акта приема-передачи: номер и дата документа, на основании которого передается объект, например, договор купли-продажи или аренды, приказ или распоряжение руководителя.

Дата принятия к бухучету: день, когда объект вводится в эксплуатацию.

Счет: номер бухгалтерского счета, по дебету которого будет отражен ОС.

Акт: номер и дата заполнения бланка ОС-1.

Номера: указывается номер амортизационной группы, к которой относится основное средство, инвентарный и заводской паспортный номер.

Государственная регистрация прав на недвижимость: заполняется, если права на объект должны быть государственно зарегистрированы.

Объект ОС: наименование, модель и кратко назначение передаваемого объекта.

Место нахождения в момент приема-передачи: название организации, где находится ОС в момент передачи.

Изготовитель: название организации, изготовившей ОС.

Участники долевой собственности: заполняется, если объект имеет несколько собственников, указывается доля каждого.

Иностранная валюта: заполняется, если цена на основное средство выражена в иностранной валюте.

Заполнение второй страницы бланка ОС-1

Заполняется на объекты основных средств, уже бывшие в эксплуатации. Если ОС новый, то и заполнять этот раздел акта не нужно.

1 – год выпуска ОС.

2 – дата первоначального ввода в эксплуатацию.

3 – дата последнего капитального ремонта (если проводился).

4 – период, выраженный в годах и месяцах, в течение которых объект активно использовался по назначению (периоды, когда амортизацию по ОС не начислялась, не учитываются).

5 – срок полезного использования, установленный для основного средства, зависит от его вида и амортизационной группы.

6 – величина начисленной на дату передачи объекта амортизации.

7 – разность между стоимостью приобретения (или восстановительная стоимость, если проводилась переоценка) и начисленной амортизацией.

8 – стоимость приобретения ОС.

Заполнение производит только получатель в своем экземпляре акта приема-передачи.

1 – сумма всех затрат, связанных с приобретением ОС (величина, отражаемая по дебету счета 01).

2 – для объектов, в отношении которых заполнен раздел 1 — разница между сроком из гр.5 и гр.4 первого раздела. Для новых ОС – срок на основании классификации основных средств.

3 – наименование способа начисления амортизации.

4 – норма амортизации в соответствии с указанных в третьей графе способом.

Сведения о содержании драгоценных металлов и других материалов в составе основного средства.

Заполнение третьей страницы акта ОС-1

Результат испытания на: указывается дата проведения испытаний принимаемого основного средства.

Прописывается степень соответствия объекта техническим условиям, отмечается, требуется ли доработка.

Если не соответствует, то ниже нужно конкретизировать, что именно не соответствует. Если требуется доработка, то также ниже нужно детализировать, что именно нужно доработать.

Заключение комиссии: комиссия, принимающая, осматривающая и проверяющая основное средство, пишет свое заключение.

Приложение: перечень технической документации, прилагаемой к ОС.

Заполненный бланк акта подписывается всеми членами комиссии и ее председателем с указанием должностей, ФИО.

Представитель передающей стороны внизу третьей страницы ставит свою подпись, а главный бухгалтер в инвентарной карточке объекта делает соответствующую запись о снятии ОС с учета. (Скачать образец инвентарной карточки ОС-6. скачать образец инвентарной книги ОС-6б ).

Представитель принимающей стороны внизу справа ставит свою подпись с указанием должности и ФИО, а также текущей даты. Если принимает по акту объект не директор, то должны быть прописаны номер и дата доверенности, дающей право принимать ценности и подписывать документы.

При принятии ОС к учету на него заводится инвентарная карточка, о чем делается соответствующая запись внизу бланка ОС-1.

Скачать бланк и образец

Скачать образец акта приема-передачи основных средств – ссылка .

Бланк акта о приеме передачи основных средств форма ОС-1 – скачать в формате xls .

Где следует хранить документы бухучета?

Бухгалтерские документы, связанные с хоздеятельностью ООО, должны храниться по тому адресу, где расположен единоличный исполнительный орган либо в месте, о котором знают и куда могут попасть все члены общества (п. 2 ст. 50 Закона об ООО). Что касается бухгалтерской документации и других документов акционерных обществ, то она должна храниться по месту расположения исполнительного органа (п. 2 ст. 89 Закона об АО).

Хранить документацию надлежит в специально оборудованной комнате или закрытых шкафах (п. 6.2. письма Министерства финансов от 29.07.1983 № 105). О том, как устраивать такие хранилища, подробно говорится в правилах, которые одобрены решением коллегии Росархива от 06.02.2002.

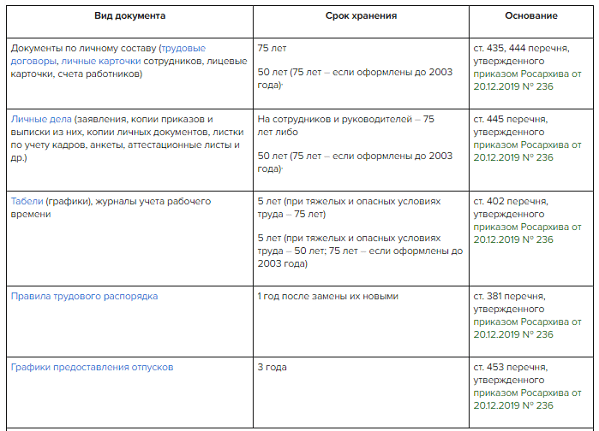

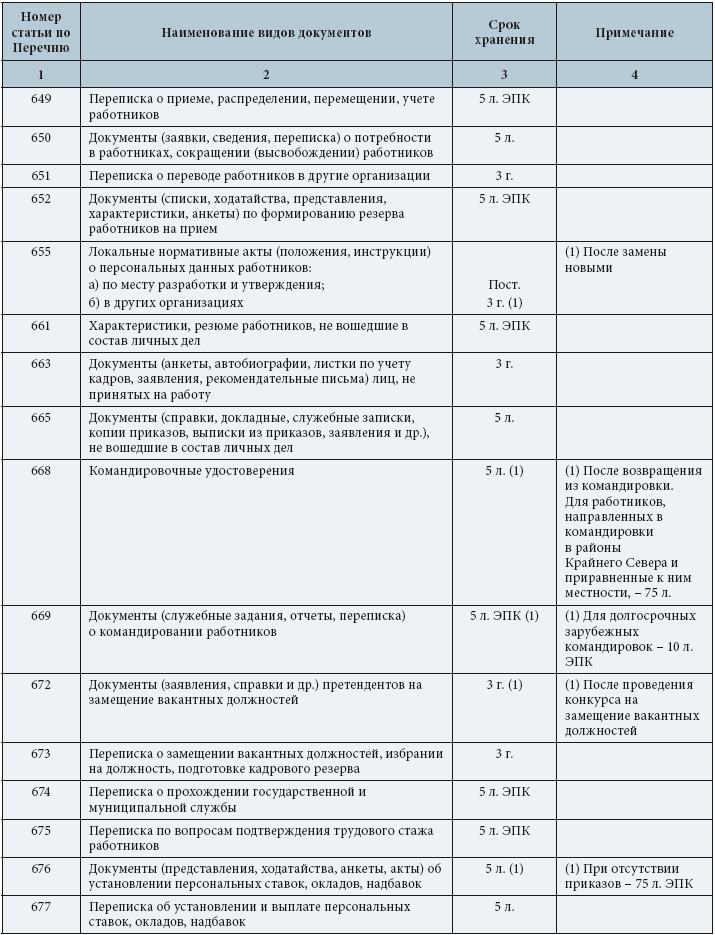

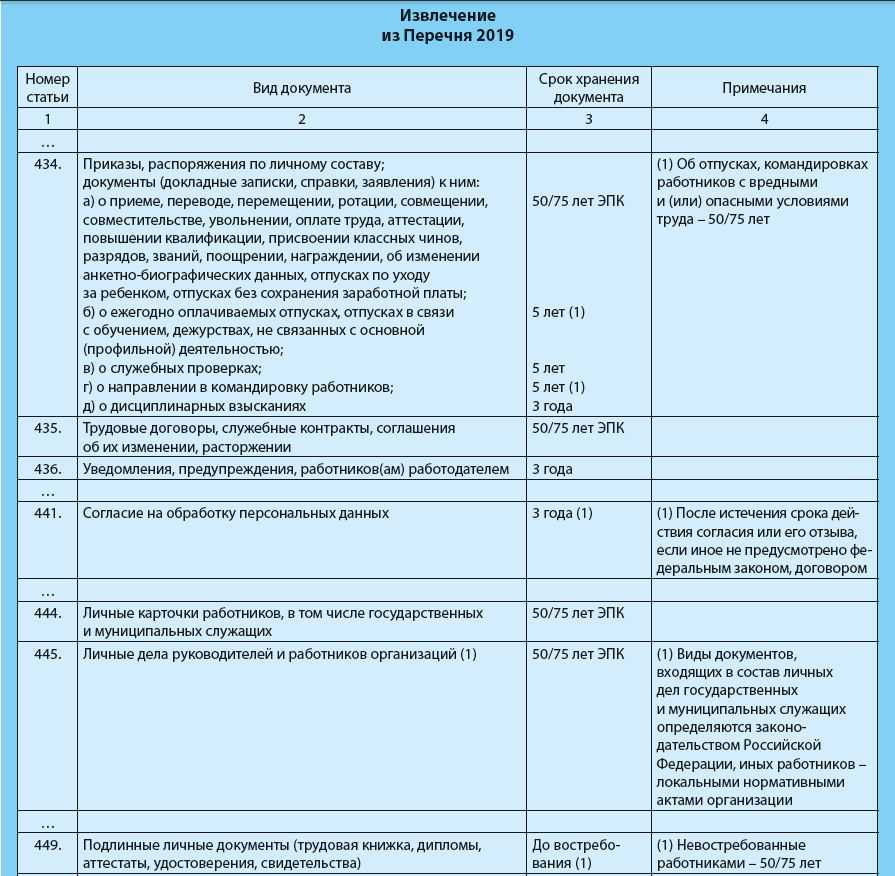

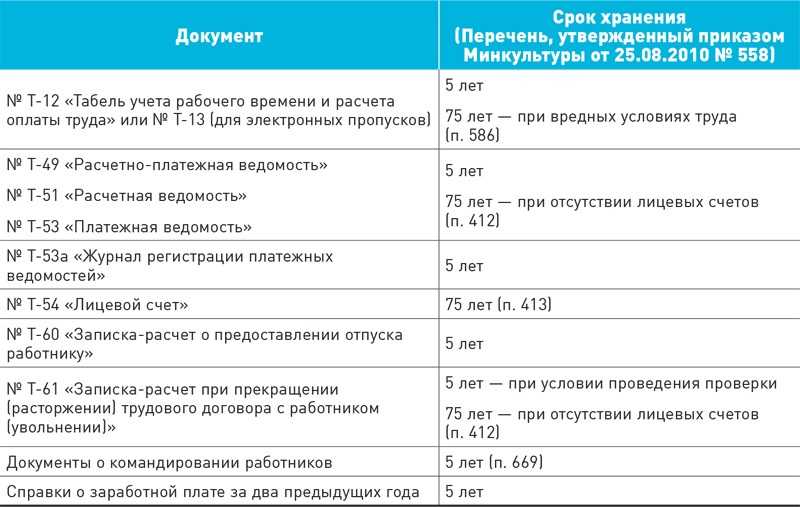

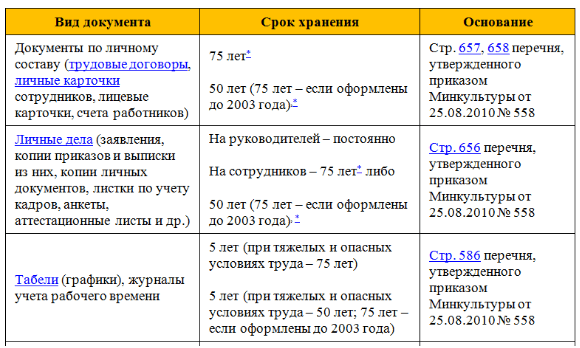

Кадры: сроки хранения документов 2021 — таблица

Ведение кадровой документации обязательно для всех работодателей, включая ИП. Лишь микропредприятия вправе отказаться от составления некоторых локальных актов при условии, что регулируемые ими вопросы будут включены в трудовые договоры с работниками (ст. 309.2 ТК РФ). Но в остальном кадровый документооборот одинаков для всех.

Для большинства документов по кадрам в 2020-2021 гг. установлены весьма продолжительные сроки хранения, при этом работодатель зачастую должен обеспечить и соответствующие условия их сохранности, ведь они содержат персональные данные работников.

Сроки хранения кадровых документов. Таблица 3

| Документ | Срок хранения | Основание |

| Документы по личному составу, кроме тех, для которых установлен иной срок хранения | 50/75 лет | Закон «Об архивном деле» № 125-ФЗ от 22.10.2004, ст. 22.1 |

| Личные дела, личные карточки руководителей и работников | 50/75 лет | Перечень Росархива, утв. Приказом № 236 от 20.12.2019, ст.435, 444, 445 |

| Трудовые договоры, служебные контракты, допсоглашения к ним | 50/75 лет | |

| Приказы и документы, связанные с применением дисциплинарных взысканий | 3 года | Перечень Росархива, утв. Приказом № 236 от 20.12.2019, ст. 454 |

| Документы об обработке персональных данных | Постоянно | Перечень Росархива, утв. Приказом № 236 от 20.12.2019, ст. 440, 441 |

| Согласие на обработку персональных данных | 3 года по истечении срока действия согласия или его отзыва (договором может быть предусмотрено иное) | |

| Личные документы в подлиннике (трудовые книжки, дипломы, аттестаты, свидетельства, удостоверения) | До востребования работниками

Невостребованные документы хранятся 50/75 лет |

Перечень Росархива, утв. Приказом № 236 от 20.12.2019, ст. 449 |

| Сведения о трудовой деятельности и трудовом стаже | 50/75 лет | Перечень Росархива, утв. Приказом № 236 от 20.12.2019, ст. 450 |

| Штатное расписание | Постоянно | Перечень Росархива, утв. Приказом № 236 от 20.12.2019, ст. 40 |

| Табели (графики), журналы учета рабочего времени | 5 лет

50/75 лет – при вредных и опасных условиях труда |

Перечень Росархива, утв. Приказом № 236 от 20.12.2019, ст. 402 |

| Графики отпусков | 3 года | Перечень Росархива, утв. Приказом № 236 от 20.12.2019, ст. 453 |

| Отчеты о командировках | 5 лет | Перечень Росархива, утв. Приказом № 236 от 20.12.2019, ст. 452 |

| Больничные листы и журналы их регистрации | 5 лет | Перечень Росархива, утв. Приказом № 236 от 20.12.2019, ст. 618, 619 |

| Приказы, распоряжения и документы к ним | По основной деятельности – постоянно

По административно-хозяйственным вопросам – 5 лет |

Перечень Росархива, утв. Приказом № 236 от 20.12.2019, ст. 19 |

| Приказы, распоряжения по личному составу и документы к ним | 50/75 лет – о приеме, переводе, совмещении, совместительстве, увольнении, оплате труда, повышении квалификации, отпусках — по уходу за детьми, без сохранения зарплаты

5 лет – о ежегодных и учебных отпусках, командировках (при наличии вредных, опасных условий труда – 50/75 лет), о служебных проверках |

Перечень Росархива, утв. Приказом № 236 от 20.12.2019, ст. 434 |

| Должностные инструкции (регламенты) | Типовые – 3 года после замены новыми

Инструкции работников – 50/75 лет |

Перечень Росархива, утв. Приказом № 236 от 20.12.2019, ст. 442, 443 |

| Акты о несчастных случаях на производстве (с материалами расследований), журналы регистрации несчастных случаев | 45 лет | ТК РФ, ст. 230, 230.1 |

| Правила внутреннего трудового распорядка | 1 год после замены новыми | Перечень Росархива, утв. Приказом № 236 от 20.12.2019, ст. 381 |

| Коллективные договоры | Постоянно | Перечень Росархива, утв. Приказом № 236 от 20.12.2019, ст. 386 |

Ответственность и наказания за нарушение сроков хранения документации

В ст. 267 Приказа №236 указано, сколько времени надо хранить документы учетной политики, — 5 лет после замены на новые регистры. Этот срок необходимо соблюдать. За нарушение установленных правил контролеры вправе наказать.

Если нет документальных подтверждений полученных доходов или произведенных расходов (потеряли, утрачены вследствие ЧС и пр.), налоговики выпишут штраф 10 000 рублей по ст. 120 НК РФ. Аналогичные санкции предусмотрены за несоблюдение правил и периодов обеспечения сохранности бланков.

Если данные нарушения привели к занижению налоговой базы — штраф 40 000 рублей или 20% от неуплаченной суммы налоговых обязательств.

Накажут и ответственных должностных лиц (ст. 15.11 КоАП):

- 5000–10 000 рублей — за первый проступок;

- 10 000–20 000 рублей — за второй и последующие.

Еще за такие правонарушения предусмотрена уголовная ответственность на срок до одного года лишения свободы (п. 1 ст. 325 УК РФ).

Как правильно выставить срок оплаты счета на оплату? Сколько дней он действителен

Важно: В договорах поставки срок (ст. 506 ГК РФ) является существенным условием, без его фиксации в тексте документа, контракт недействителен

Следовательно, стороны всегда прописывают его при заключение сделки, он обязателен, так как оказывает на период расчета между партнерами. Необязательно включать его в счет.

Рекомендуем прочесть: Да сколько с белоруссии можно слушать громко музыку

На предприятии счета хранятся в папках «Платежные документы». Его наличие необходимо продавцу, поскольку свидетельствует о произведенной плате за продукцию, услугу. В большинстве случаев счет для оплаты продукции (услуг) выставляется в предварительном порядке. Он не имеет строгой формы, поскольку закон не включил этот документ в первичную документацию.

Нормативная база

Порядок организации работы предприятий регламентирован законодательством на федеральном уровне, а значит, обязателен для исполнения на территории всего государства. Рассматривая нормативную основу, нужно знать структуру следующих законов:

Трудовой Кодекс РФ, а именно – ст. 230, 230.1. Они регламентируют основы оформления документов, материалов для расследования несчастных случаев на производстве. В законе заложены основы делопроизводства организаций как работодателей.

ФЗ № 125-ФЗ, изданный еще 22 ноября 2004 года. Нормативный акт достаточно четко и подробно регламентирует принципы ведения делопроизводства в РФ, не только в компаниях, но и в органах государственной власти

Важное положение, устанавливаемое статьями акта, это продолжительность хранения сведений.

Приказ Минкультуры от 25.08.2010 г. № 558, который фиксирует Список форм и образцов

Здесь закреплены правила составления отдельных актов и формы, по которым они должны быть разработаны.

Решение Росархива, содержащее информацию о Правилах действия архивов. Несмотря на то, что документ является рекомендательным, то есть не обязателен для исполнения, в нем закреплены важные положения, касающиеся создания и поддержания архивов.

Интересно, что каждый из указанных нормативов закрепляет общие рекомендательные положения, которые конкретизируются локально – на уровне Устава предприятия. Руководителям и учредителям нужно понимать общие принципы построения работы, на основе которых будут строиться статьи Устава, внутренние правила и иные локальные акты.

Подготовка к хранению документов

Вся процедура хранения состоит из двух больших этапов:

- Нахождение непосредственно в организации – кабинете бухгалтера, делопроизводителя.

- Перевод сведений в архив.

Касательно первого этапа, никаких определенных и четких требований закон не устанавливает. На уровне предприятия могут выдвигаться отдельные условия. Вместе с этим, при подготовке к передаче дела в архив следует поработать. Весь объем разрозненных бумаг нужно привести в порядок и структурировать по хронологии. При этом необходимо совершить следующие действия:

Собрать документы и объединить их в папку. Примечательно, что одна сшивка не может содержать более 250 страниц, если это так – следует делать несколько томов.

Собранные бумаги необходимо сшить или переплести. Это делается как вручную, так и на специализированных машинах типографии, кому как удобно

При передаче дела в архив, оно не должно распасться, что важно, поэтому происходит сшивка.

Пронумеровать страницы. Не имеет значения место нумерации, чаще всего это нижний правый угол иногда числа ставят в верхней стороне.

Сформировать опись – это таблица, где указывается порядковый номер документа, название и количество страниц, которое он занимает.

Подготовить лист-заверитель, в нем фиксируется количество страниц дела, указывается соответствие нумерации и ставится подпись.

Сделать обложку, чаще всего она формируется из картона

На ней указываются реквизиты дела и сроки хранения. Как правило, обложки приобретаются в магазине канцелярии.

Современные СЭД: курс на упрощенчество и подмена понятий

Сложившаяся практика внедрения систем электронного документооборота в виде автоматизации отдельных участков документооборота приводит к заданному эффекту ускорения, но не приводит к рационализации документных процессов, которая невозможна без знания и применения методологии предметной области (например, методов унификации и стандартизации). Рационализация подменяется упрощенческим подходом, что подтверждается позиционированием систем электронного документооборота не как инструмента для работы с документами, а как инструмента взаимодействия, обладающего в первую очередь удобным набором механизмов коммуникации.

Утверждаем сроки хранения документов

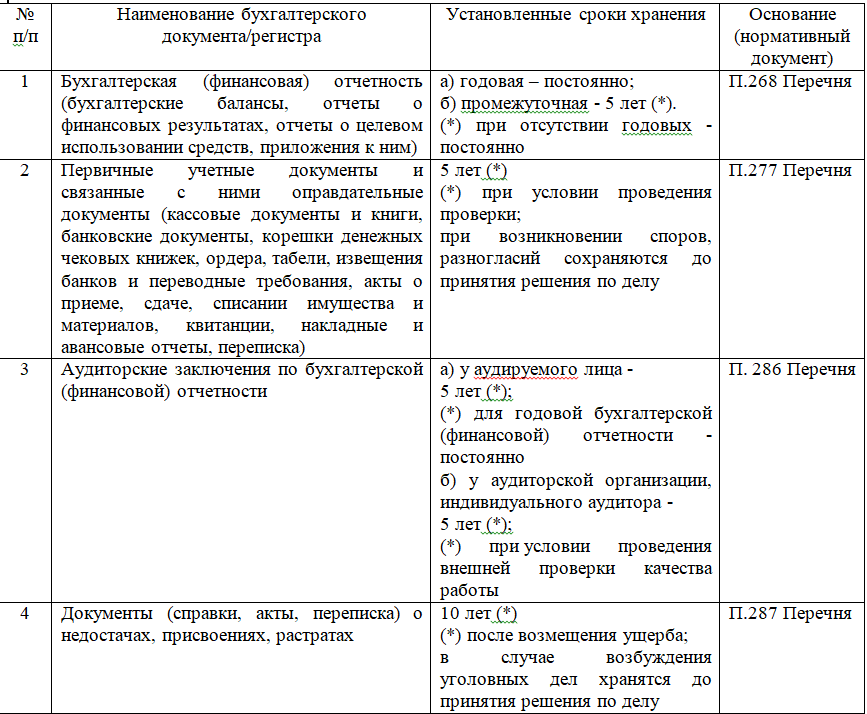

Срок сохранности бухгалтерской документации необходимо закрепить документально. Например, в приложении к учетной политике или в отдельном локальном распоряжении по учреждению. Используйте в работе памятку по срокам хранения бухгалтерской документации.

Актуальная таблица сроков хранения бухгалтерских документов в организации на 2021 год:

| Вид документа | Период хранения | Ссылка на нормативно-правовой акт |

| Регистры бухгалтерского учета, журналы учета | Не менее 5 лет | Ч. 1 ст. 29 Закона №402-ФЗ |

| Главная книга | Не менее 5 лет при условии проведения соответствующей проверки или ревизии. Например, проверка счетной палаты или ревизия финансового отдела | Ст. 276 ч. 4.1 Приказа №236 |

| Учетная политика и иные стандарты ведения бухучета | Не менее 5 лет после истечения года, в котором документы использовались в работе (для составления отчетности, осуществления расчетов, применения стандартов и нормативов) | Ст. 267 ч. 4.1 Приказа №236 |

| Финансовая бухотчетность и аудиторские заключения по ней | Годовая хранится постоянно.

Квартальная — не менее 5 лет. При отсутствии годовой — постоянно. Месячная сохраняется 1 год. При отсутствии годовой и квартальной — постоянно |

Ст. 268, 269, 286 ч. 4.1 Приказа №236 |

| Бланки кассового учета (ордера, журналы учета, кассовая книга, чеки, чековые книжки и пр.) | Не менее 5 лет при условии проведения ревизии | Ст. 276, 277 Приказа №236 |

| Путевые листы и журналы учета путевых листов | 5 лет | П.18 раздела III Приказа Минтранса №152 от 18.09.2008 |

| Бухдокументы по расчетам с персоналом по оплате труда (табели, приказы, расчетные ведомости, больничные листы, расчеты отпускных и пр.) | Не меньше 6 лет.

Если в организации не ведутся лицевые счета по сотрудникам, то обеспечьте сохранность на 75 лет |

Ст. 295 ч. 4.2 Приказа №236 |

| Инвентаризационные описи | Постоянно.

В отношении товарно-материальных ценностей — не меньше 5 лет |

Ст. 321, 322 ч. 4.4 Приказа №236 |

| Документация по учету объектов основных средств | Постоянно | Ст. 321, 323 Приказа №236 |

| Договоры, соглашения и контракты на поставку товаров, оказание услуг, выполнение работ, в том числе государственные и муниципальные контракты | 5 лет ЭПК (некоторые соглашения хранят постоянно).

В отношении государственных и муниципальных контрактов на важные, крупные поставки — постоянно |

Ст. 224, 225 ч. 2.4 Приказа №236 |

Документацию необходимо хранить постоянно либо до момента полной ликвидации экономического субъекта. При реорганизации (присоединении, реструктуризации) документация подлежит передаче на хранение во вновь созданный субъект.

ВАЖНО!

Если бухгалтерская документация, подтверждающая опасные, тяжелые, вредные условия труда отсутствует, то хранить путевые листы необходимо 75 лет.

Нюансы учета сроков хранения бухгалтерской документации

В практической деятельности ООО «Ландшафтный дизайн» были случаи реализации основных средств с убытком. Для целей бухгалтерского и налогового учета по основным средствам применяются одни и те же документы. Различие заключается только в признании расходов, связанных с их выбытием. Этот факт также необходимо учесть при определении сроков хранения документов.

Например, 2 года назад фирма приобрела автомобиль ВАЗ-21102 (код ОКОФ 15 3410010). Исходя из того, что по классификации ОС относится к 3-й амортизационной группе, срок полезного использования (СПИ) установили в 5 лет. Из-за постоянных поломок автомобиль было решено реализовать по любой предложенной цене. Вырученные от продажи средства оказались меньше остаточной стоимости имущества, и убыток от реализации по нормам налогового учета в течение 3 лет (оставшегося СПИ) будет равномерно учитываться при расчете налога на прибыль.

ВАЖНО! Нюансы налогового учета убытка от реализации ОС отражены в п. 3 ст

268 НК РФ.

Об особенностях группировки расходов для целей налогового учета читайте в этом материале.

Таким образом, все документы, связанные с формированием первоначальной и остаточной стоимости, срока СПИ, договоры и акты о реализации, а также справки и расчеты по учету убытка от продажи ОС необходимо сохранять в течение не менее 4 лет после окончания включения указанного убытка в налоговую базу. Это связано с тем, что налоговики при проверке вправе изучить документы за 3 года, предшествующих проверке. Таким образом, документы по указанному основному средству придется хранить не менее 9 лет.

Рассмотренный случай не единственный, когда сроки хранения документов удлиняются. В следующем разделе приведем другие ситуации.

Налоговые декларации и бумаги

Для того чтобы было просто отслеживать сроки хранения определенных документов, в том числе деклараций, в интернете можно найти таблицу с необходимыми данными. Она поможет каждому бухгалтеру не запутаться и не пропустить сроки. В противном случае может наступить налоговая ответственность с наложением штрафов крупных размеров. Кроме того, НК РФ регламентирует, что налоговые декларации допускается сдавать в электронном формате.

Как подшивать документы, смотрите на видео:

https://youtube.com/watch?v=cRXxrTQE5Ak

Порядок хранения документов в организации отличается своими особенностями и сроками, поэтому каждому уполномоченному сотруднику или учредителю предприятия следует знать все нюансы и принципы построения работы. В статье каждый смог увидеть не только нормативное регулирование вопроса, но и особенности хранения, сроки в отдельных случаях, порядок действий при ликвидации организации и многое другое. Не стоит забывать, что законодатель сформировал общие принципы, однако сами организации на локальном уровне устанавливают свои требования.

Напишите свой вопрос в форму ниже