- Налог на недострой

- Почему же люди не спешат регистрировать свое имущество?

- ОСНО: НДС

- Как оформить льготу на уплату налога по объекту незавершенного строительства?

- Налог на имущество по НЗС для физлиц

- Налоговая ставка

- Регистрация права собственности

- Возможны ли льготы?

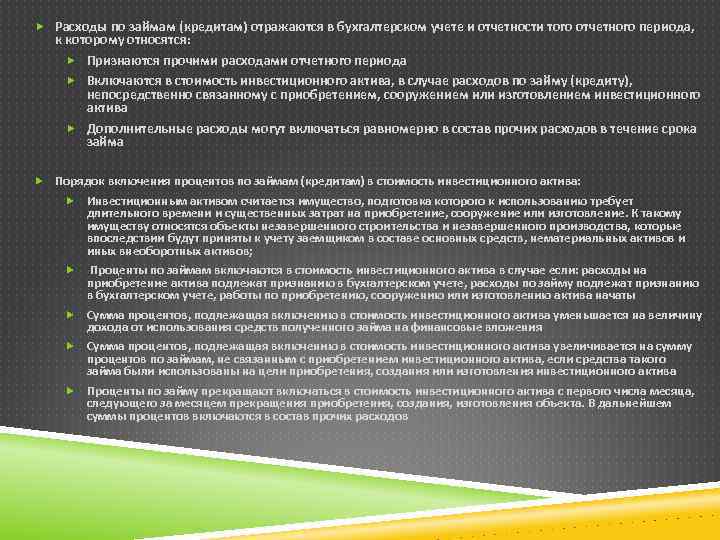

- Бухгалтерский и налоговый учет

- Минимальный срок владения недвижимым имуществом

- Как законно не платить налог с продажи недвижимости в 2022 и 2022 году?

- Когда продажа недвижимости освобождена от обложения налогом

- Что изменилось

- Недострой: как избежать налога

- Договор купли продажи некапитального объекта

- Договор купли-продажи торгового павильона

- Незавершенный объект строительства не дает право выкупа земельного участка из аренды без торгов.

- Объекты налогообложения

Налог на недострой

Одобрены изменения в Налоговый кодекс, меняющие порядок расчёта налога на имущество физических лиц. Они вступают в силу с 1 января 2015 года.

Что касается налога на имущество физических лиц, то до сих пор он рассчитывался на основе инвентаризационной стоимости объекта недвижимости, то есть с учётом фактического износа здания. Согласно изменениям в Налоговый кодекс, налог будет рассчитываться на основе кадастровой стоимости, то есть с учётом ряда параметров, в том числе года постройки объекта и его месторасположения. Кадастровая стоимость, как правило, значительно выше инвентаризационной. Однако со следующего года на новую модель расчёта перейдут не все субъекты федерации. Регионам дано право самостоятельно определить срок перехода в период до 2021 года.

— На территории Свердловской области в 2015 году исчисление налога на имущество физических лиц, соответственно и на объекты незавершённого строительства, будет производиться по инвентаризационной стоимости. Уплату такого налога граждане будут производить за 2015 год уже в 2021 году, — уточнила Лидия Исаева.

Почему же люди не спешат регистрировать свое имущество?

Большинство наших сограждан живут с верой в государство, но наличие документов еще не подтверждает право собственности. Тем более, вокруг этого вопроса ходит один ошибочный слух, якобы вы можете внести свое имущество в реестр ЕГРП по собственному желанию, но этот закон был актуален в начале 90-х, после распада СССР. Сейчас порядок регистрации, владения и начисления налогов изменился. Уже принят закон о том, что если имущество не зарегистрировано в ЕГРП, то оно снимается с кадастрового учета.

Сразу стоит напомнить, что 1 января 2021 года в силу вступает новый закон, разработанный Министерством экономического развития РФ. Он внесет существенные поправки в земельный кодекс РФ. В нем говорится: «Если не было проведено межевое дело личного земельного участка, то с 1 января 2021 года вы не сможете им распоряжаться». Что значит понятие «не проведено межевое дело участка»? Это подразумевает под собой, что участок был зарегистрирован по дачной амнистии.

Здесь сразу возникает вопрос: если участок внесен в ЕГРП, почему владелец не может им распоряжаться?

В понятие «распоряжаться» входит: передавать по наследству, продавать и другое. Чтобы распоряжаться участком в полном объеме, необходимо вызывать специалиста, который сможет провести межевое дело.

Межевые работы проводятся за счет собственника, это может вызывать много трудностей у владельцев земельных участков

Однако здесь существуют и другие подводные камни. Есть такое понятие, как «кадастровые ошибки». После межевого дела гражданину необходимо встать на кадастровый учет, в чем ему могут отказать по причине выхода границ его участка на границы соседа.

Внести такие данные на публичную кадастровую карту невозможно, а оспорить наложение границ можно только в суде. Мы не раз становились свидетелями того, как невиновные люди из-за кадастровой ошибки были вынуждены по решению суда уплатить от 150 тысяч рублей и более за судебную экспертизу.

Мы часто получаем комментарии от дачников, что именно за их счет государство хочет пополнить бюджет страны, не соизмеряя это с их возможностями. Сейчас активно проводятся рейды на дачных участках, инспектора вычисляют нарушителей, которые стали таковыми не по своей вине. Неверный замер геодезистов приводит к тому, что собственники земли занимают участок соседа — официально это называется «захват земли».

ОСНО: НДС

Реализация объектов незавершенного строительства, равно как и безвозмездная передача, облагается НДС (п. 1 ст. 39, подп. 1 п. 1 ст. 146 НК РФ). При этом реализация незавершенных строительством жилых домов от НДС не освобождена (письмо Минфина России от 30 июля 2009 г. № 03-07-11/186).

Моментом определения налоговой базы в данном случае является дата перехода права собственности на незавершенный строительством объект (п. 3 ст. 167 НК РФ). Счет-фактуру выставьте не позднее пяти календарных дней со дня передачи права собственности – даты госрегистрации перехода права собственности (письмо Минфина России от 22 июля 2008 г. № 03-07-11/261, постановление ФАС Московского округа от 1 октября 2010 г. № КА-А40/11546-10).

Как оформить льготу на уплату налога по объекту незавершенного строительства?

Несмотря на то, что имущественный налог в некоторых случаях действительно можно оплатить по льготной ставке, недостроенных объектов это не касается.

Налог на незавершённое строительство во всех субъектах РФ нужно платить полностью. Поэтому получить льготу можно только после завершения строительства и оформления постройки как полноценного объекта недвижимости.

Также стоит уточнять списки льготных налоговых платежей в местной администрации. Иногда туда могут попасть и недостроенные объекты. Списки льгот разных регионов можно посмотреть на сайте Федеральной налоговой службы.

Налог на имущество по НЗС для физлиц

По налоговый период 2021 года включительно НЗС физлиц облагается налогом при выполнении трех обязательных условий (ст. 400, подп. 5 п. 1 ст. 401 НК РФ, письма Минфина от 14.12.2017 № 03-05-06-01/83522, от 27.05.2015 № 03-05-06-01/30444, информация ФНС России от 31.05.2017, приказ Минстроя РФ от 04.04.1992 № 87):

- на объект зарегистрировано право собственности;

- субъект РФ установил в качестве базы для налогообложения кадастровую стоимость или объект относится к облагаемым только на основе кадастровой стоимости по ст. 378.2 НК РФ (административные, торговые, жилые объекты);

- величина стоимости объекта определена.

При этом собственники объектов незавершенного строительства не имеют льгот, освобождающих от уплаты налога, и не пользуются налоговыми вычетами, за исключением льгот и вычетов, установленных муниципальными нормативными актами по месту нахождения объектов.

ВАЖНО! С 2021 года налог на имущество будет рассчитываться только по кадастровой стоимости. Ставки налога при расчете на основе кадастровой стоимости зависят от назначения и стоимости незавершенного объекта (п

2 ст. 406 НК РФ):

Ставки налога при расчете на основе кадастровой стоимости зависят от назначения и стоимости незавершенного объекта (п. 2 ст. 406 НК РФ):

- 0,1% — для НЗС жилья (по решению местных властей данная ставка может снижаться до нуля или увеличиваться, но не более чем в 3 раза);

- 2% — для НЗС административных, торговых и дорогих (более 300 млн руб.) объектов;

- 0,5% — для НЗС прочих объектов.

Предельные ставки налога от инвентаризационной стоимости определены только стоимостью объекта (п. 4 ст. 406 НК РФ):

- 0,1% — не более 300 тыс. руб.;

- 0,1–0,3% — от 300 тыс. до 500 тыс. руб.;

- 0,3–2% — более 500 тыс. руб.

У ряда физлиц есть право на льготы по налогу (п. 1 ст. 407 НК РФ). К в частности ним относятся:

- люди, имеющие государственные награды;

- инвалиды;

- участники боевых действий или отслужившие в армии более 20 лет;

- граждане, подвергшиеся воздействию радиации в результате аварий;

- члены семей погибших при исполнении обязанностей военных и госслужащих;

- пенсионеры и предпенсионеры и др.;

- физлица, использующие в личном хозяйстве хозстроения площадью до 50 кв. м.

Административные, торговые и дорогие (более 300 млн руб.) объекты не льготируются (п. 5 ст. 407 НК РФ), а по остальным льгота может быть применена только к одному объекту недвижимости каждого вида по выбору налогоплательщика при наличии документального подтверждения права на нее. Документы на льготу подаются в ИФНС вместе с заявлением о ее предоставлении не позднее 1 ноября года, за который будет рассчитан налог (п. 7 ст. 407 НК РФ).

Льготированию не подлежат также объекты, используемые в предпринимательской деятельности. К НЗС, которое, являясь недостроем, еще не используется в предпринимательских целях, льгота может быть применена. Однако если ИФНС будет выявлен факт такого использования НЗС, то налог на это имущество начислят.

Расчет налога осуществляет ИФНС и высылает уведомление вместе с платежным документом налогоплательщику-физлицу с таким расчетом, чтобы физлицо получило комплект документов на уплату налога не позднее чем за 30 дней до наступления срока платежа (п. 2 ст. 52 НК РФ).

Если на объект НЗС оформлена общая или долевая собственность, то налогоплательщиками будут все его собственники в равных или пропорциональных доле частях соответственно (п. 3 ст. 408 НК РФ).

Если объект возник в течение налогового года, то его кадастровая стоимость для целей налогообложения принимается на дату регистрации в кадастре. В случае выявления ошибки в кадастровой стоимости пересчет налога делается с периода такой ошибки. При спорной кадастровой стоимости изменения налога учитываются начиная с даты начала применения для целей налогообложения сведений об изменяемой кадастровой стоимости (п. 2 ст. 403 НК РФ).

Если право собственности на объект существует неполный год, то расчет делается с учетом коэффициента, снижающего налог в пропорции к количеству полных месяцев фактического нахождения в собственности. При этом полным месяцем считается тот, в котором право собственности возникло до 15 числа или прекратилось после 15 числа (п. 5 ст. 408 НК РФ).

Так же, с учетом количества месяцев фактического наличия права на собственность, учитывается льгота по налогу. При этом месяцы возникновения и исчезновения права на льготу считаются полными (п. 6 ст. 408 НК РФ).

Если налогоплательщик, имеющий НЗС в собственности, не получил уведомления ИФНС на уплату налога, и они ни разу ему не приходили, ему необходимо проинформировать налоговую инспекцию о наличии объекта налогообложения (п. 2.1 ст. 23 НК РФ).

Налоговая ставка

Размер налоговой ставки в разных регионах может отличаться. Определённые ограничения накладывает статья 406 НК РФ. В частности, согласно ей региональная ставка не может превышать минимальную более, чем в три раза. Кстати, в большинстве регионов ставка налога на незавершённое строительство равна 0,1%, а в Москве 0,3% от кадастровой стоимости объекта.

Для физических лиц при исчислении на основании кадастровой стоимости предельные ставки налога определены статьёй 406 НК РФ:

- 0,1% для жилых построек.

- 2% для административных, торговых объектов и объектов стоимостью более 300 тысяч рублей.

- 0,5% для остальных объектов.

Уважаемые читатели! Мы рассказываем о стандартных методах решения юридических проблем, но ваш случай может быть особенным. Мы поможем найти решение именно Вашей проблемы бесплатно — попросту позвоните к нашему юристконсульту по телефонам:

+7( 812) 317-67-20 (Санкт-Петербург)

8 (800) 222-76-65 (бесплатный звонок по России)

Регистрация права собственности

Для совершения какой-либо сделки с объектом незавершенного строительства необходимо, чтобы продавец имел на него свидетельство о праве собственности.

С 1 января 2005 г. объекты незавершенного строительства отнесены к недвижимости и на них распространяется тот же юридический режим, что и на завершенные объекты, в том числе здания (строения, сооружения).

Если земельный участок, отведенный для строительства, принадлежит организации на праве собственности, то ее право собственности на объект незавершенного строительства регистрируется на основании документов, подтверждающих право собственности на земельный участок, разрешения на строительство, проектной документации и документов, содержащих описание объекта незавершенного строительства.

Кроме того, необходимо выполнение следующих условий. Объект должен быть возведен застройщиком (застройщиками) для себя, с целью приобретения права собственности (общей собственности, хозяйственного ведения, оперативного управления). Он не должен быть предметом действующего договора строительного подряда. При этом должна наличествовать необходимость совершения сделки с незавершенным объектом, как объектом недвижимости. Если же строительство объекта осуществлялось заказчиком не для себя, а для третьих лиц (инвесторов) с привлечением их средств, право заказчика на такой объект нельзя зарегистрировать.

Итак, если право собственности на объект незавершенного строительства зарегистрировано, то он может быть продан, сдан в аренду, внесен в качестве вклада в уставный капитал и т.д. В противном случае осуществление сделок с ним незаконно. Такой позиции придерживаются арбитражные суды, в частности ФАС Волго-Вятского округа (Постановление от 23.05.2007 по делу N А43-29587/2006-28-626), ФАС Поволжского округа (Постановление от 21.03.2006 по делу N А12-4486/05-С47), ФАС Западно-Сибирского округа (Постановление от 20.03.2006 N Ф04-1130/2006(20855-А45-5)).

Продажа объекта незавершенного строительства осуществляется на основании заключенного в письменной форме договора купли-продажи. Переход к покупателю права собственности на объект незавершенного строительства подлежит государственной регистрации.

Возможны ли льготы?

Несмотря на то что льготы также устанавливаются на региональном уровне во всех субъектах страны, никаких льгот по объектам незавершенного строительства не предусмотрено.

Получить различные привилегии можно будет только на завершенный объект если он будет относится к льготной категории недвижимости (данный момент нужно уточнять отдельно в каждом регионе).

Единственная возможность получить налоговую льготу — это завершить стройку и сдать объект в эксплуатацию. Отдельно стоит заметить, что дополнительные муниципальные образования также имеют право на оформление перечня льготных объектах. В некоторых из них незавершённые объекты могут быть все-таки включены в списки льготников. Узнать данный момент можно в местной администрации или на официальном сайте налоговой.

Нужно ли платить налог на имущество при дарении квартиры родственнику? Информация здесь.

Как исчисляется налог на имущество физических лиц? Подробности в этой статье.

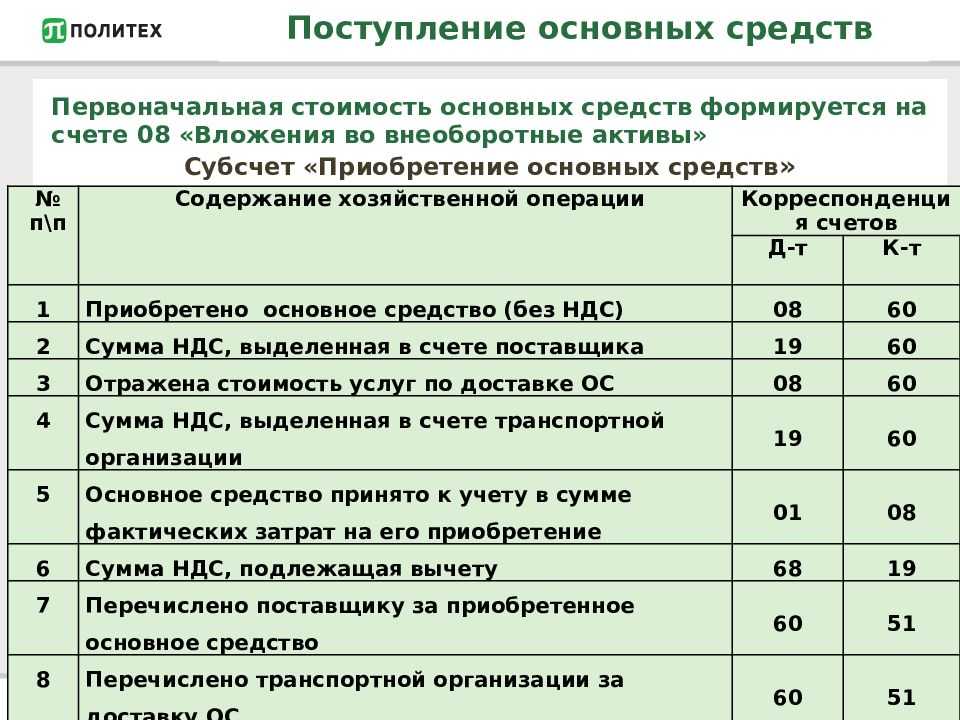

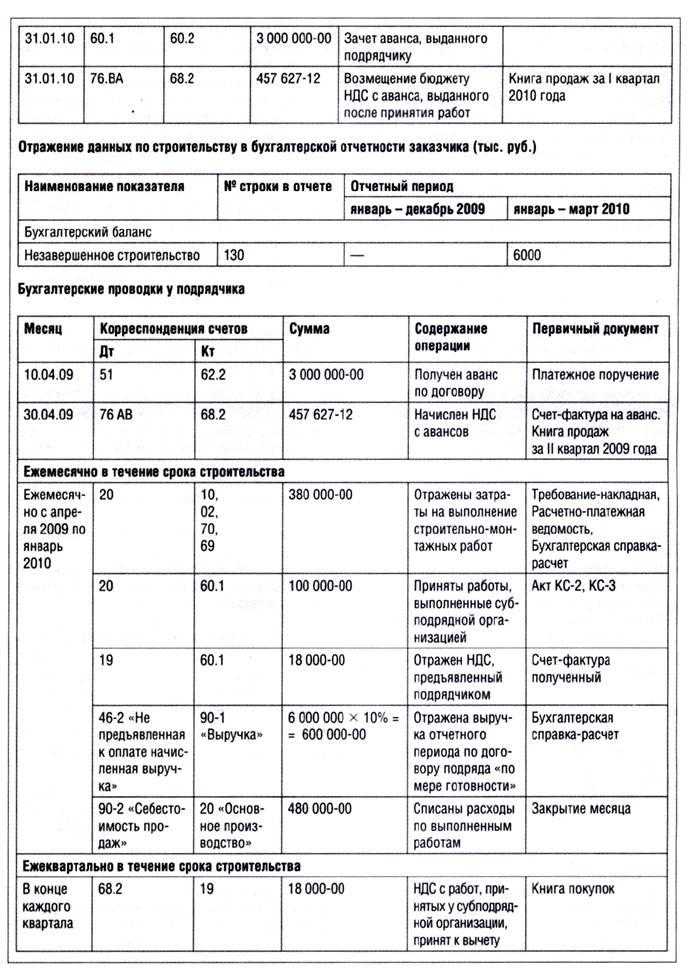

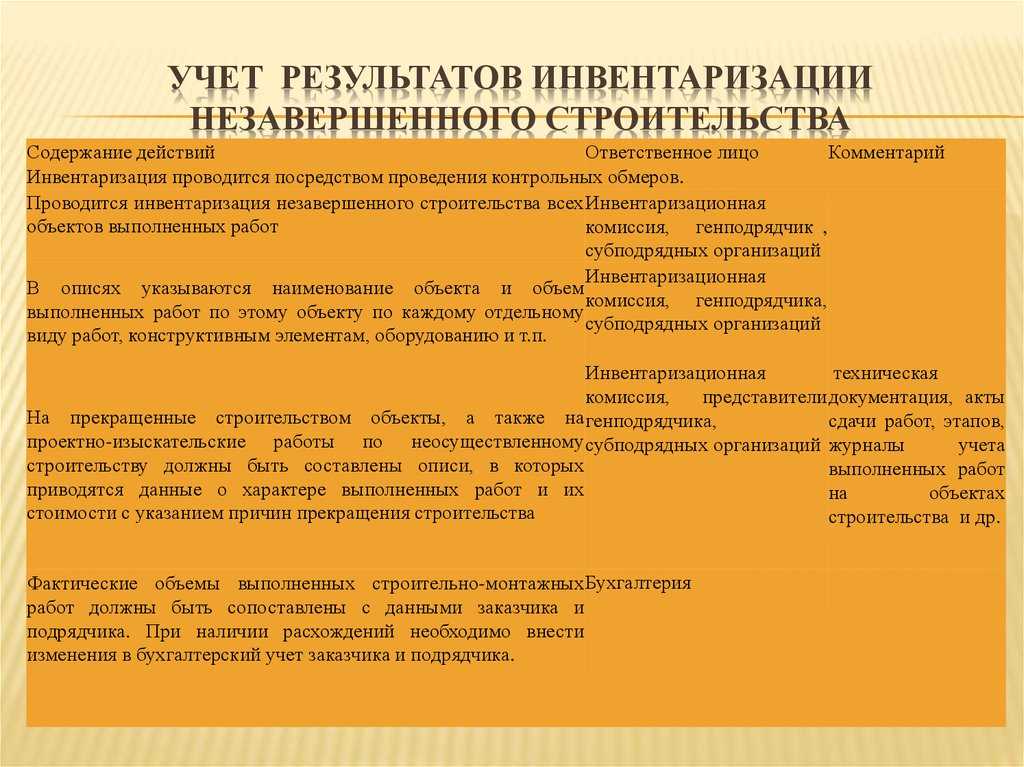

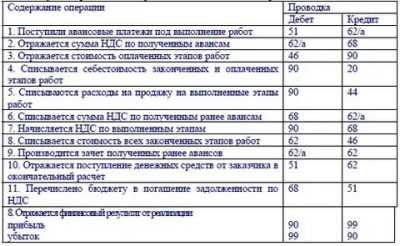

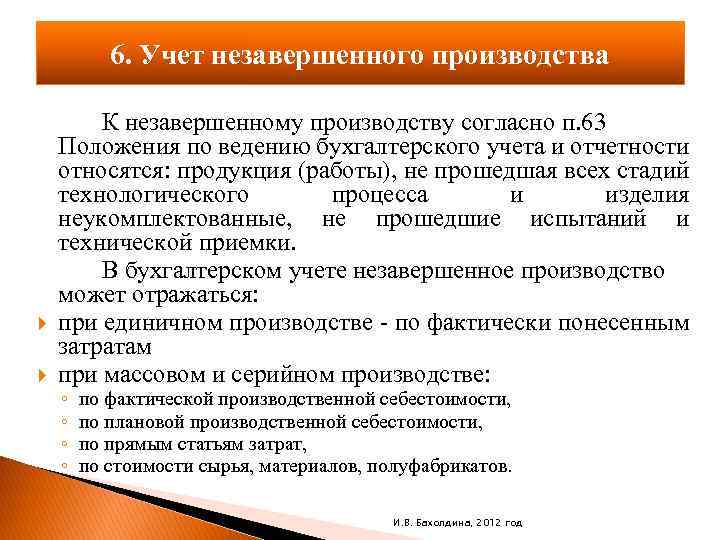

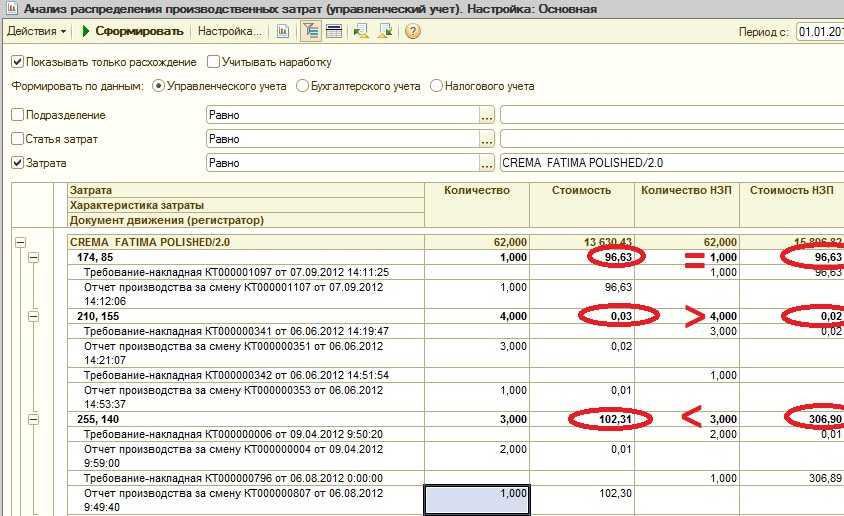

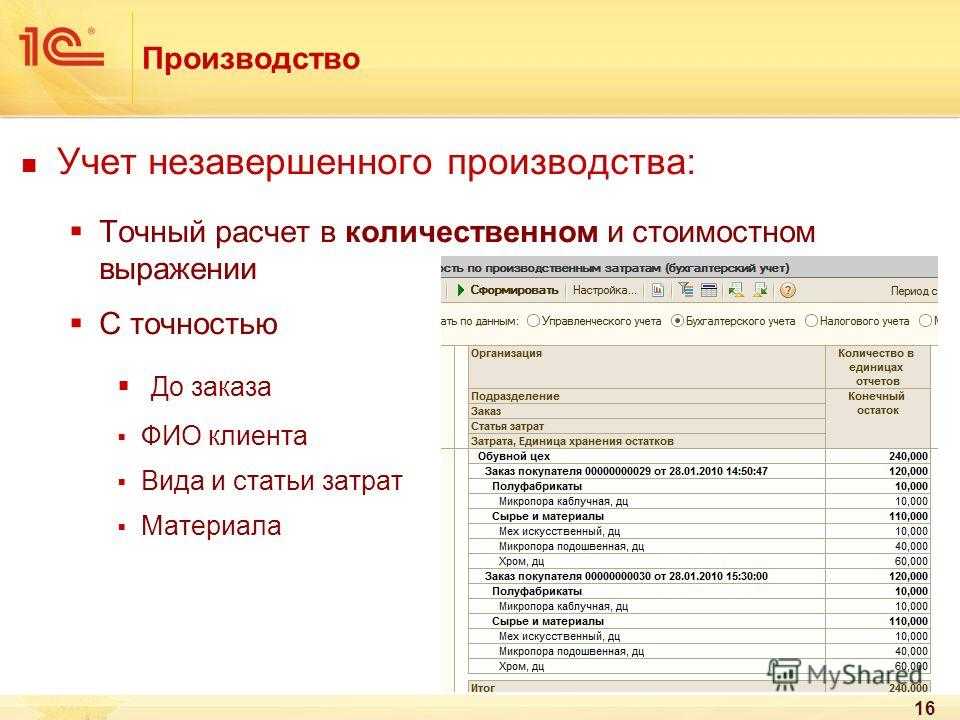

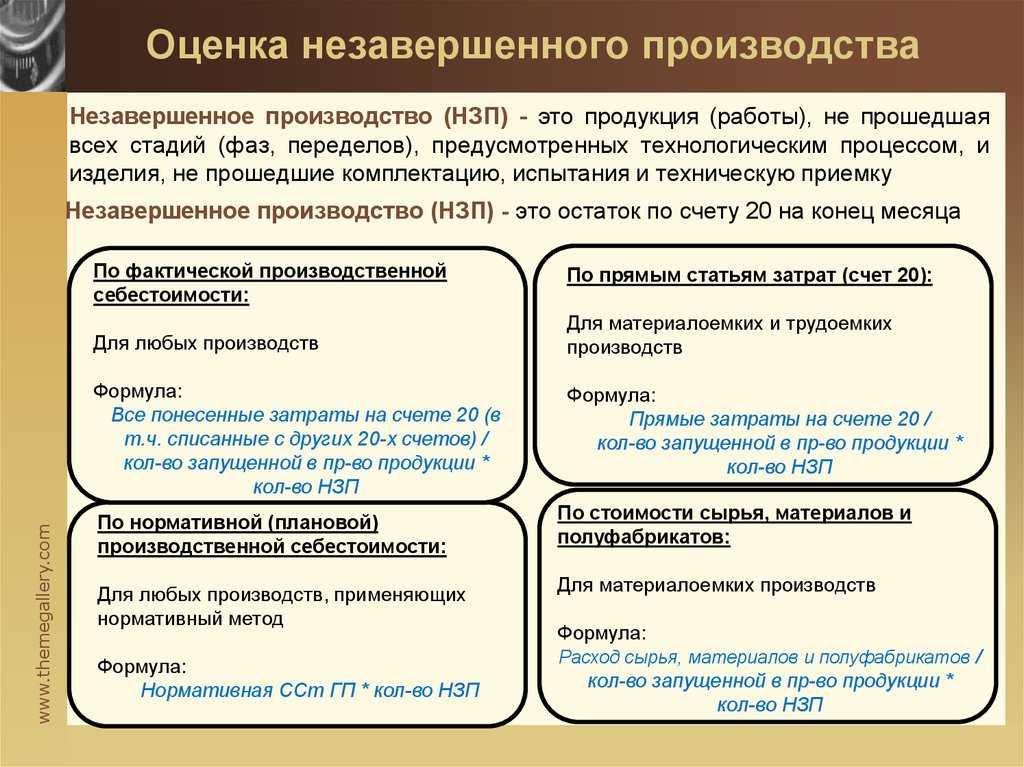

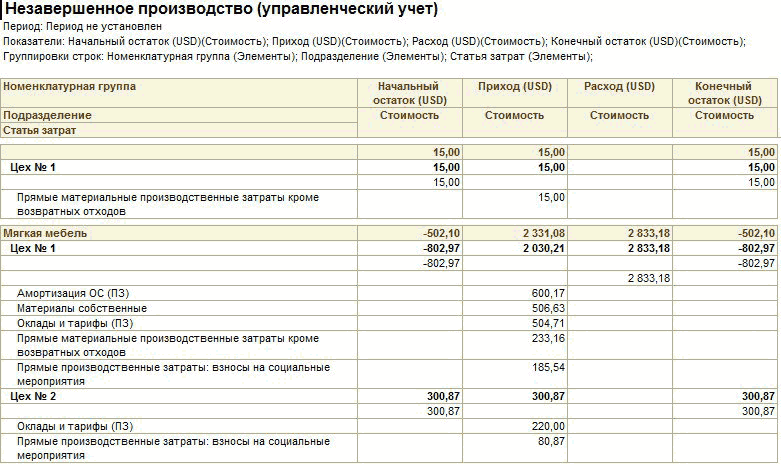

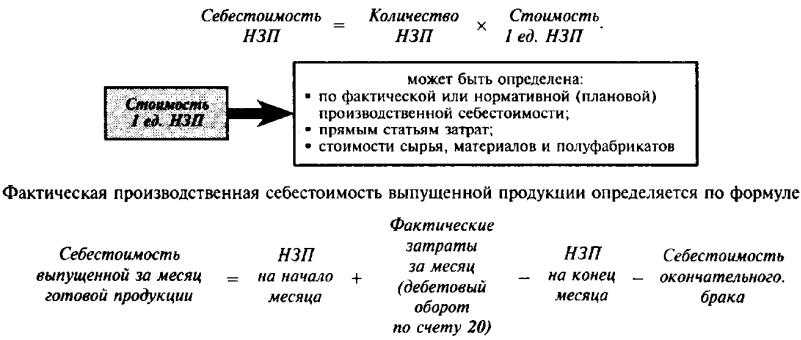

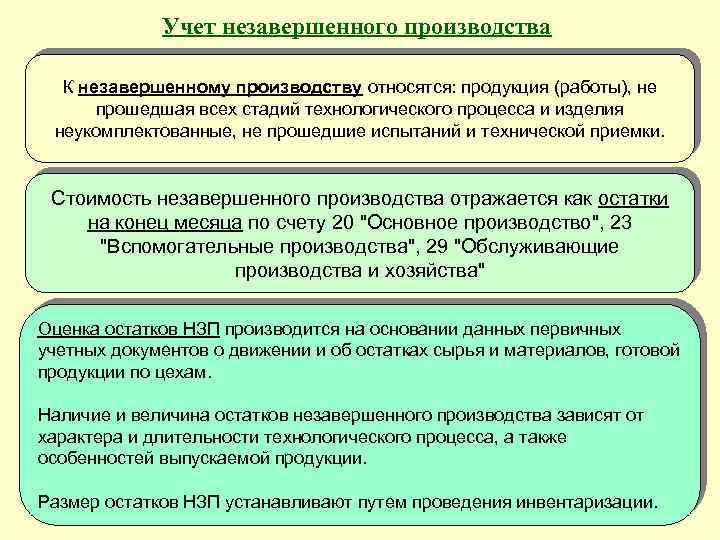

Бухгалтерский и налоговый учет

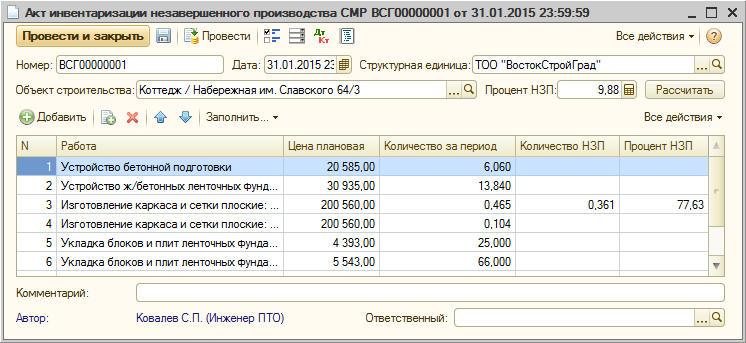

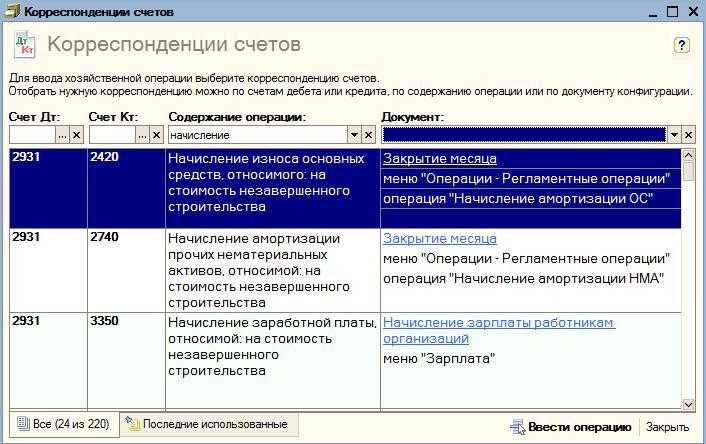

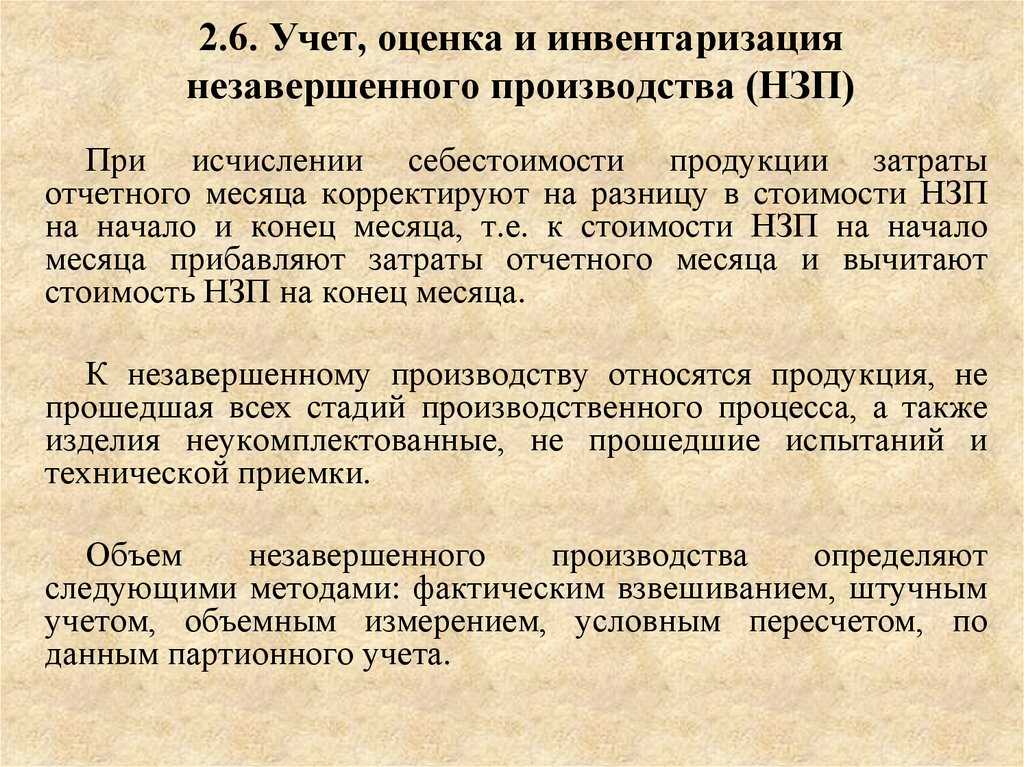

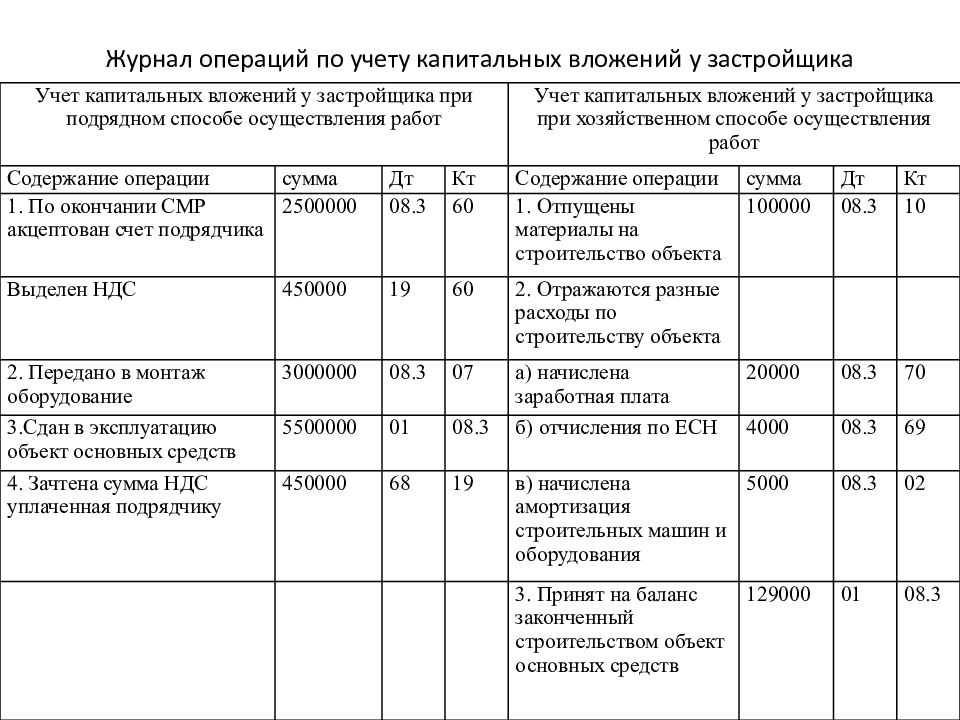

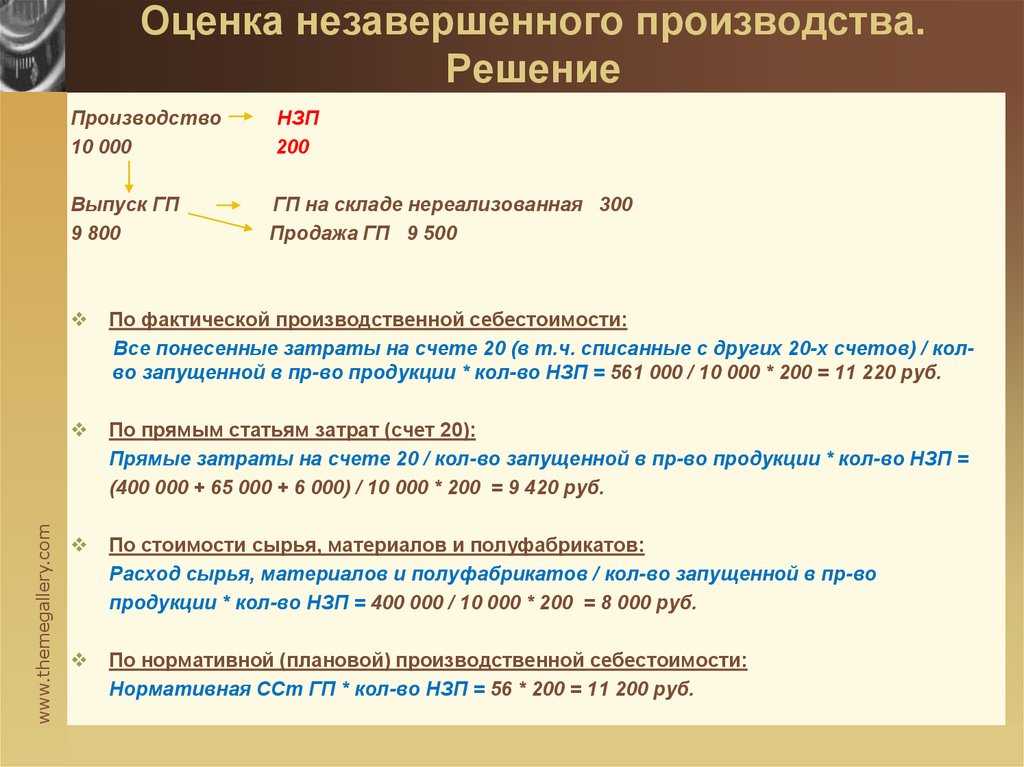

Недостроенные объекты в сумме понесенных на их возведение затрат учитываются на 08 счете по 3 субсчету. Счет является активным. Расходные операции отражаются по нему в дебетовых операциях. Все накопленные за период строительства суммы при введении в эксплуатацию актива списываются по кредиту. Типовые проводки:

- Подрядные работы приняты заказчиком – Д08.3 – К60.

- Д19 – К60 — отражается размер начисленного НДС.

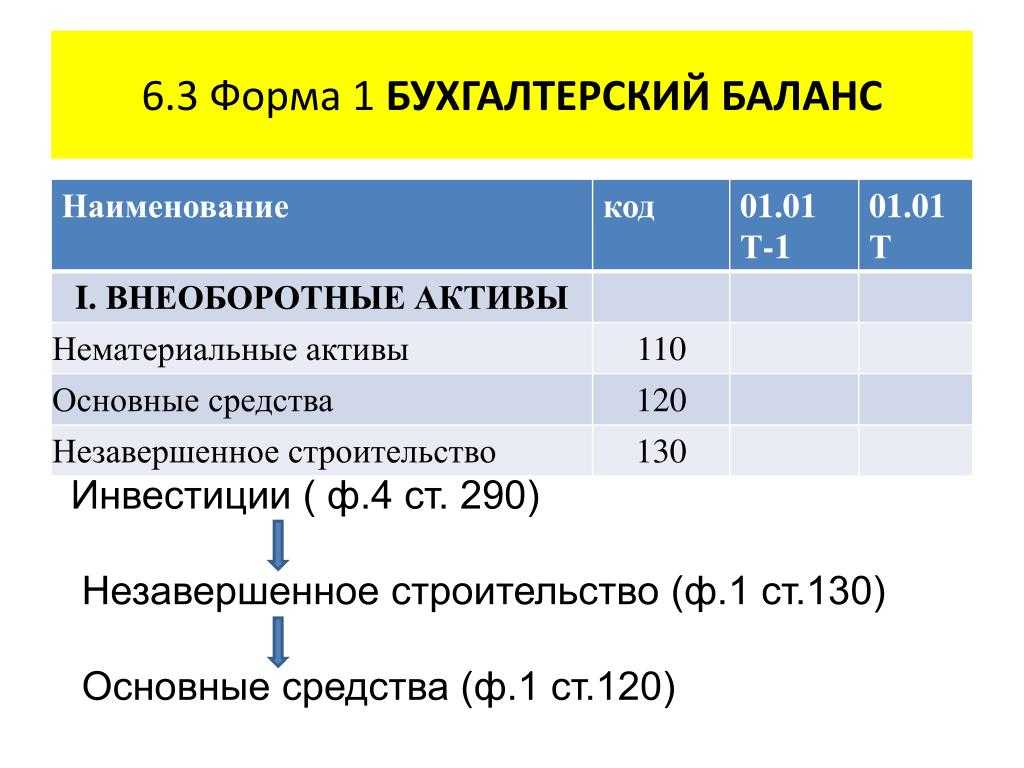

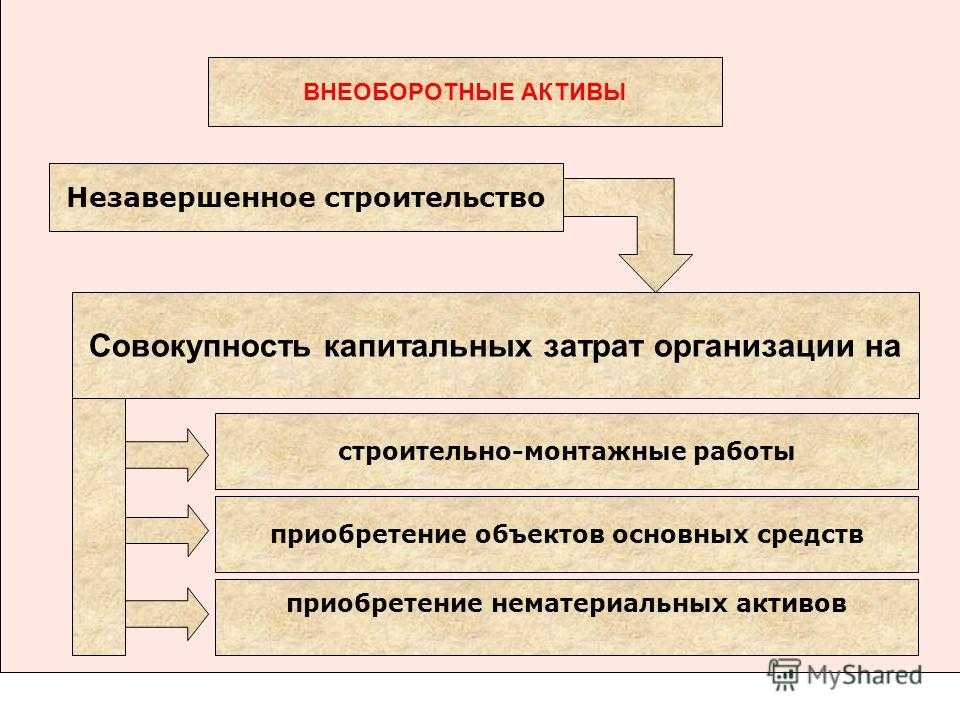

В форме баланса, утвержденной Приказом Минфина от 2 июля 2010 г. № 66н, стоимость незаконченного строительства показывается в составе основных средств. Для этого предназначена строка 1130 (1 раздел в активе отчетной формы). Дополнительно составляется расшифровка по стоимости недостроенных объектов.

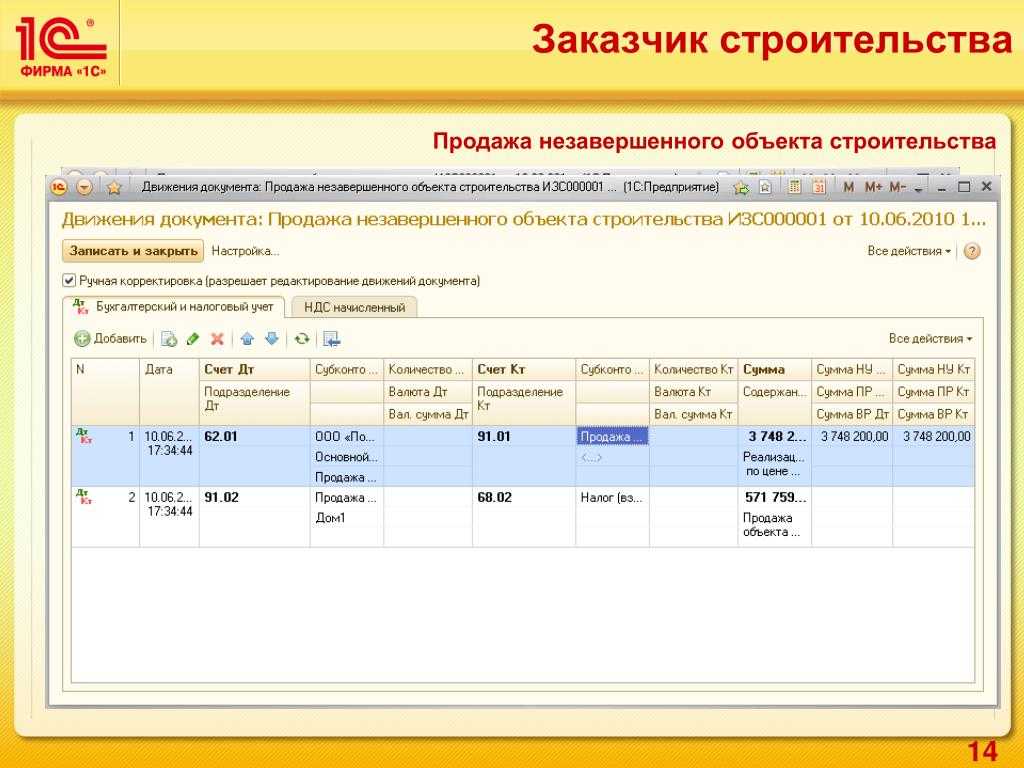

Если недострой решили продать третьим лицам, на его стоимость начисляется НДС. В качестве налоговой базы выступает размер цены, отраженной в договорной документации. Сделка оформляется договором купли-продажи. Полученная выручка относится в учете к периоду, в котором была произведена передача актива покупателю на основании акта. Прибыль показывается датой регистрации прав собственности стороной, приобретающей объект.

Продажа будет сопровождаться составлением таких корреспондирующих записей:

- Д62 – К91.1 – проводка, подтверждающая признание дохода от операции по продаже недостроя;

- Д91.2 – К68 – отражен начисленный на договорную стоимость НДС;

- Д91.2 – К08.3 – учтена стоимость недостроенного актива, который продается.

К СВЕДЕНИЮ! Недостаток действующей схемы налогообложения проявляется для упрощенцев. Им придется включать всю вырученную сумму в базу налогообложения, что существенно повысит значение налогового обязательства.

По Письму Минфина от 24 марта 2017 г. № 03-05-06-01/17081 недостроенные объекты, которые были зарегистрированы, попадают в категорию налогооблагаемого имущества. Стоимость таких активов включается в общий размер базы для налога на имущество. Для физических лиц норма была введена в 2015 году (ст. 401 НК РФ).

Если плательщиком налога на имущество выступает физическое лицо, то за базу для налогообложения принимается кадастровая или инвентаризационная стоимость (ст. 402 НК РФ). В ст. 403 НК РФ предусмотрен ряд льгот по налогу для пенсионеров, инвалидов, лиц с государственными наградами и участников боевых действий (полный перечень лиц, обладающим правом воспользоваться льготой приведен в ст. 407 п. 1 НК РФ). Уменьшить налог путем применения льготы нельзя в отношении торговых, административных объектов и дорогостоящих активов (с ценой от 300 млн. руб.).

У юридических лиц налоговые обязательства по строящимся зданиям возникают после готовности объекта. Освобождение от налога на имущество будет актуально до тех пор, пока предприятие не начнет использовать актив по назначению и не перестанет вкладывать средства в его строительство или доработку.

Если строительство осуществляется заказчиком с привлечением заемных ресурсов, то стоимость возводимых объектов в налоговом и бухгалтерском учете будет различаться. Налоговая стоимость будет применяться при расчете амортизационных отчислений, налога на прибыль, бухгалтерская нужна для выведения обязательств по налогу на имущество (если за основу принимается кадастровая оценка).

Минимальный срок владения недвижимым имуществом

Если же собственник владеет недвижимостью менее минимального установленного законом срока и доход при продаже образовывается (например, покупал дом за 10 млн, продает за 12 млн), то придется заплатить налог НДФЛ.

Как законно не платить налог с продажи недвижимости в 2022 и 2022 году?

Но это касается только резидентов РФ — тех, кто находился на территории России больше 183 календарных дней (90 дней в 2022 году) в течение 12 месяцев. Если вы пребывали в стране меньше указанного срока, то не являетесь резидентом и должны платить увеличенный налог.

Далее налоговую базу можно будет уменьшить на льготы и вычеты. Петр Петрович не может полностью освободить продажу от НДФЛ, так как квартира находится у него в собственности всего год. При этом у него остался договор купли-продажи квартиры, в котором указано, что он купил ее за 2,4 млн рублей — это подтвержденные документами расходы, на которые уменьшается налоговая база. Кроме того, Петр потратил 100 000 на операцию и может уменьшить на эту сумму налогооблагаемый доход.

Когда продажа недвижимости освобождена от обложения налогом

С 1 января 2022 года в России вводят прогрессивную ставку подоходного налога. Раньше граждане платили 13 % со всей суммы заработка, а теперь все деньги, полученные сверх 5 млн рублей, будут облагаться НДФЛ по ставке 15 %. Самые крупные доходы можно получить при продаже недвижимости. Разберемся, вырастет ли налог на продажу квартир с 2022 года.

Согласно изменениям, налогоплательщик при продаже земли может ориентироваться только на рыночную стоимость или взять 70% от кадастровой оценки. Для определения налоговой базы используется цифра, которая больше по размеру.

Продажа земельного участка, находящегося в собственности физического лица, в законодательстве расценивается как получение прибыли. В 2022 году при этом уплачивается налог на доходы, обязательный для продавца. В порядок исчисления налога внесены некоторые изменения.

Что изменилось

Во всех остальных случаях минимальным сроком владения, после которого наступает срок неуплаты налога, является 5 лет. Декларация должна быть подана, даже если после проведения подсчетов окажется, что к уплате положена нулевая сумма.

Если объект был приобретен безвозмездно (получен в дар или бесплатно приватизирован), то в этом случае расходов не будет, и доходом будет считаться вся сумма, полученная при продаже. Также налог не нужно платить, если продажная цена равна не более 1 млн рублей. Закон дает возможность применить налоговый вычет в размере 1 млн рублей один раз в год. Налог в этом случае рассчитывается по формуле: (сумма сделки — 1 млн руб.) Х 13%.

Недострой: как избежать налога

Единственным вариантом избежать уплаты налога на недостроенный дом – не ставить его на кадастровый учет. Но это может повлечь за собой ряд негативных моментов, связанных с налогообложением. П. 16 ст. 396 НК РФ определяет, что в отношении земельных участков, предназначенных для возведения индивидуального дома, возможно применение повышенной ставки земельного налога, при которой она умножается в два раза. Данная ставка начинает действовать по истечению десяти лет с момента приобретения участка ИЖС при отсутствии на нем зарегистрированной недвижимости.

Кроме того, во многих регионах налоговая служба внедрила в практику регулярные рейды с целью выявления незарегистрированных объектов недвижимости, поэтому велика вероятность, что даже фундамент дома станет объектом внимания проверяющих и по нему будет доначислен налог. Впрочем, на сегодняшний день массовой практики признания недостроев объектами налогообложения пока еще нет. Поэтому единственный вариант исключить налогообложение незавершенного строительства – не ставить его на учет как объект недвижимости, осуществляя строительные работы. Также желательно уложиться с постройкой в десятилетний срок, чтобы избежать повышенного налога на землю. После завершения строительства не стоит игнорировать обязанность постановки объекта на кадастровый учет: желание избежать обязанности по уплате налога на него может обернуться еще большими налоговыми санкциями, т.к. доказать наличие объекта налогообложения – дома, налоговикам гораздо проще, чем незавершенное строительство.

Договор купли продажи некапитального объекта

В соответствии с действующим законодательством объекты незавершенного строительства являются недвижимым имуществом. Поэтому такая форма купли-продажи объекта недвижимости имеет определенные как положительные, так и отрицательные моменты.

В качестве основной причины, отрицательно влияющей на отношения, связанные с куплей-продажей объекта незавершенного строительства, выступает отсутствие четкой регламентации самого понятия «объект незавершенного строительства».

В качестве одного из подходов к его определению следует указать Градостроительный кодекс РФ, где в п. 10 ст.

1 объект капитального строительства рассматривается как объект незавершенного строительства , из чего можно сделать вывод, что объект недвижимости в стадии строительства следует считать объектом незавершенного строительства.

Договор купли-продажи торгового павильона

В отношении продажи торгового павильона есть некоторые сложности, которые нужно учесть на начальном этапе оформления сделки.

Нужно заранее определиться, что собой представляет торговый павильон. Это может быть разборная конструкция, никак не связанная с земельным участком, а может быть и стационарный торговый павильон, который будет являться объектом недвижимости, и может продаваться вместе с земельным участком, на котором он расположен.

Об особенностях купли-продажи земельных участком написано в этой статье.

Таким образом, нужно на начальном этапе определить, к какому виду имущества относится торговый павильон (движимому (разборная конструкция) или недвижимому (неразрывно связан с землей)), от этого зависит, как будет оформляться сделка.

Скачать образец договора купли-продажи:

Договор обязательно составляется в письменной форме. Если сделка подлежит государственной регистрации, то нужно оформить дополнительный экземпляр для предъявления в регистрационную палату.

В прописывают существенные и прочие условия сделки. Существенные условия договора купли-продажи являются обязательными, без них договор не будет иметь своей силы.

Кроме того, договор не будет действителен без даты и реквизитов сторон.

Покупателю важно проверить наличие документов на помещение и землю (при необходимости). Продавец может продать только собственное имущество, поэтому нужно убедиться, что все правоустанавливающие документы у продавца есть в наличии

Продавец может продать только собственное имущество, поэтому нужно убедиться, что все правоустанавливающие документы у продавца есть в наличии.

Существенные условия договора купли-продажи:

Цена прописывается цифрами и прописью.

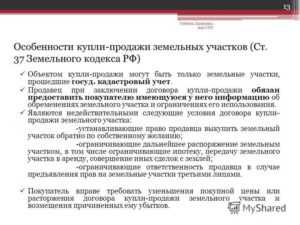

Незавершенный объект строительства не дает право выкупа земельного участка из аренды без торгов.

Законодательство допускает случаи, когда можно купить земельный участок без торгов.

Одним из таких случаев является выкуп участка под объектом недвижимости.

Ранее мы установили, что объекты незавершенного строительства относят к недвижимому имуществу.

Однако, факт отнесения незавершенного объекта к недвижимости, не дает право на выкуп участка под «незавершенкой».

Причина в следующем.

Статья земельного кодекса перечисляет виды недвижимости, под которыми землю продают без торгов.

Источник информации: подпункт 6 пункта 2 статьи 39.3 ЗК РФ.

Объекты незавершенного строительства в данный перечень не попали.

Следовательно, земельный участок под объектом незавершенного строительства нельзя выкупить без торгов.

Вывод.

Бессмысленно питать иллюзии выкупа земельного участка из аренды, на котором поставлен один фундамент.

2-ое ограничение.

Объекты налогообложения

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

+7 (812) 317-50-97 (Санкт-Петербург)

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

Незаконченные объекты строительства до того, как они будут введены в эксплуатацию, следует относить к категории незавершенного строительства.

На строительной площадке они могут быть в одном из таких состояний:

- На этапе проведения проверок безопасности и соблюдения тех параметров готового к эксплуатации объекта.

- Стройка на этапе заморозки.

- Консервация стройки на различных этапах.

- Полная остановка процесса по различным причинам.

Согласно положением глав 30-32 действующего НК РФ на подобные объекты относятся к категории собственности попадающей под уплату имущественного налога.

Поскольку имущественный налог относится к числу местных налоговых сборов, все его основные параметры устанавливаются региональными органами власти.