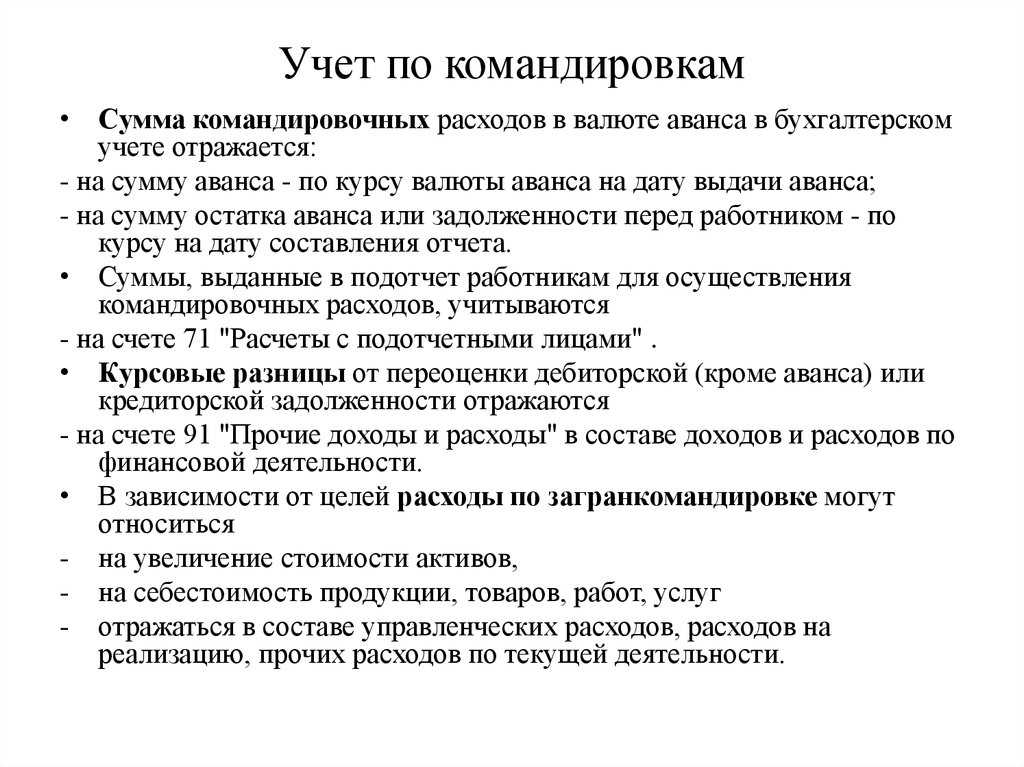

- Курсовые разницы

- Налог на доходы физических лиц (НДФЛ)

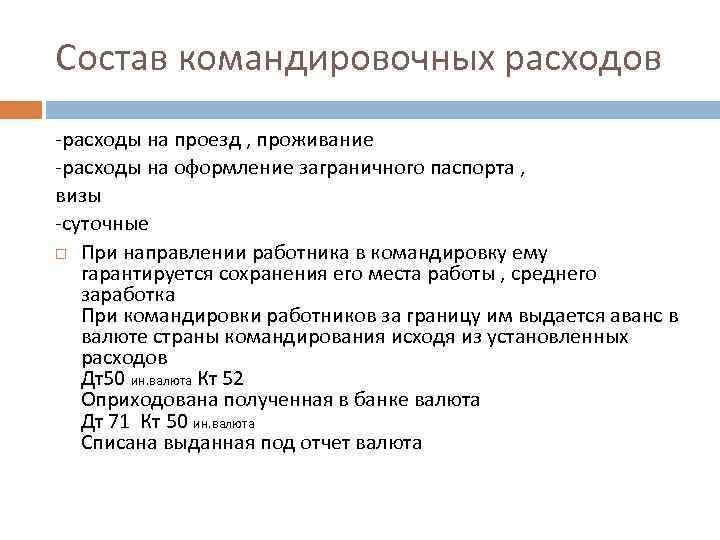

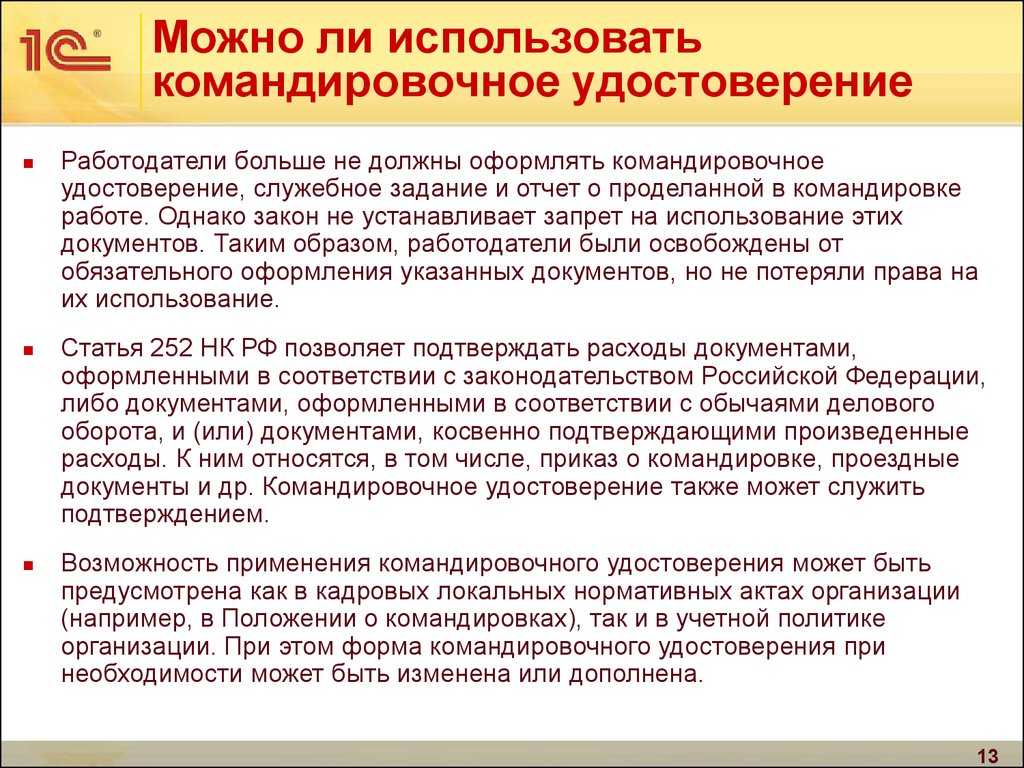

- Документы, которые подтверждают расходы в командировках

- Выданная под отчет валюта: аванс или не аванс — вот в чем вопрос

- Порядок ведения кассовых операций

- Ответственность

- Совмещение ОСНО и ЕНВД

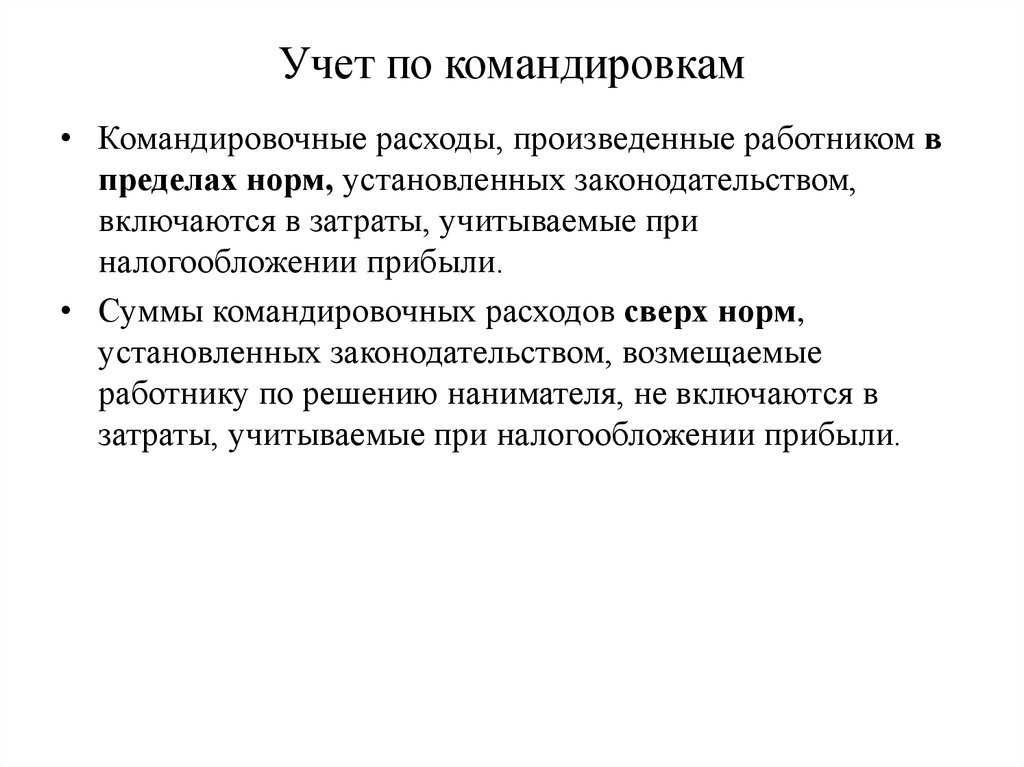

- Налог на прибыль организаций

- Налогообложение

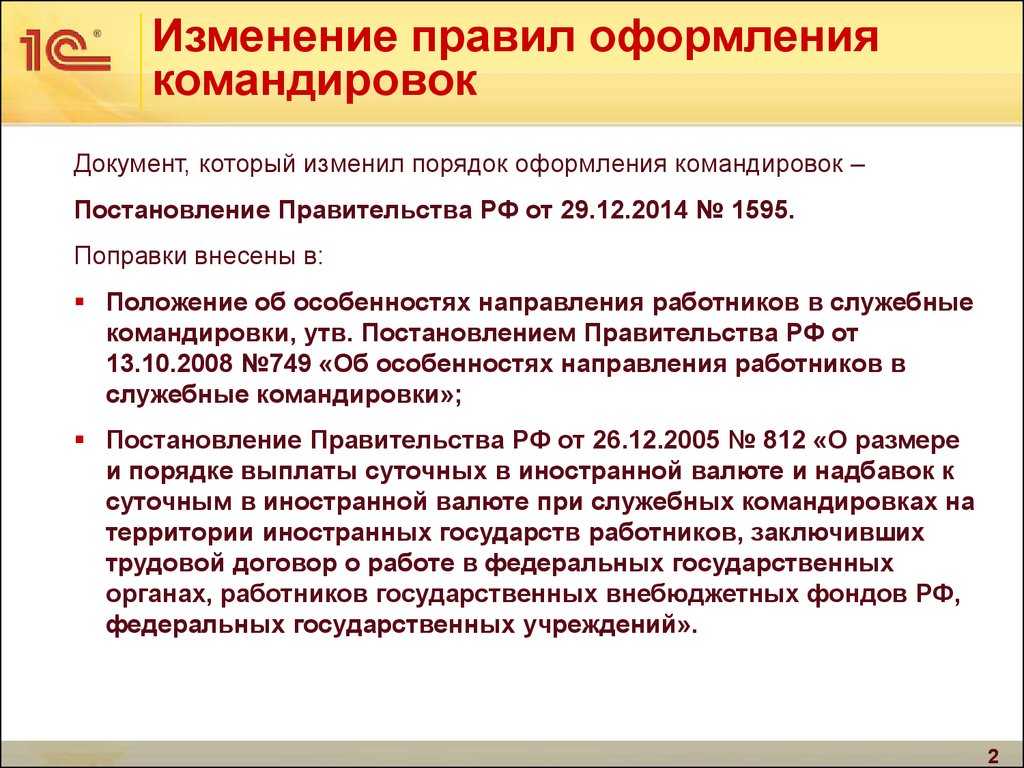

- Положение об особенностях направления работников в служебные командировки

- Какой курс применить при отражении командировочных расходов

- Авансовый отчет

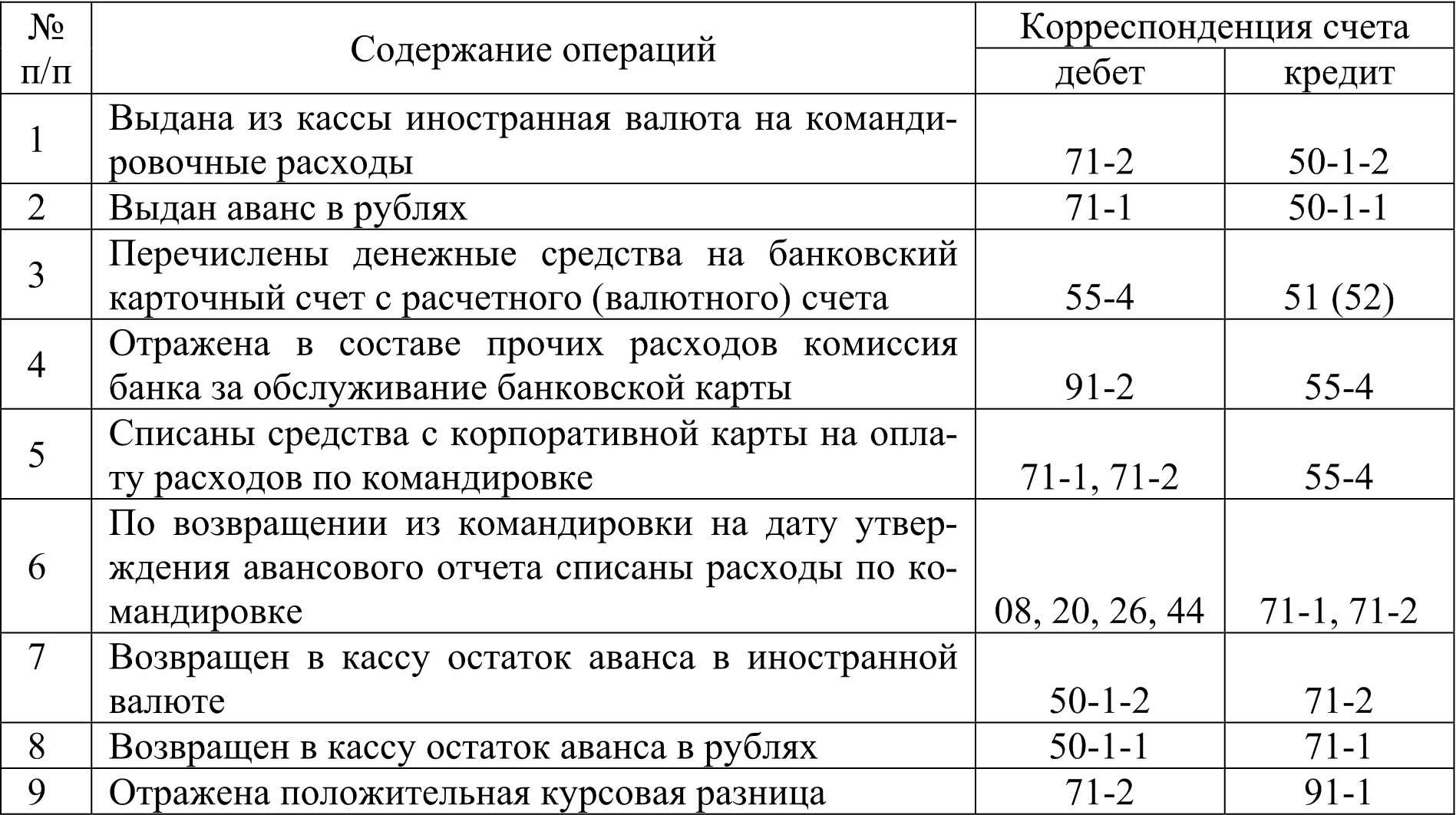

- Проводки по командировочным расходам

Курсовые разницы

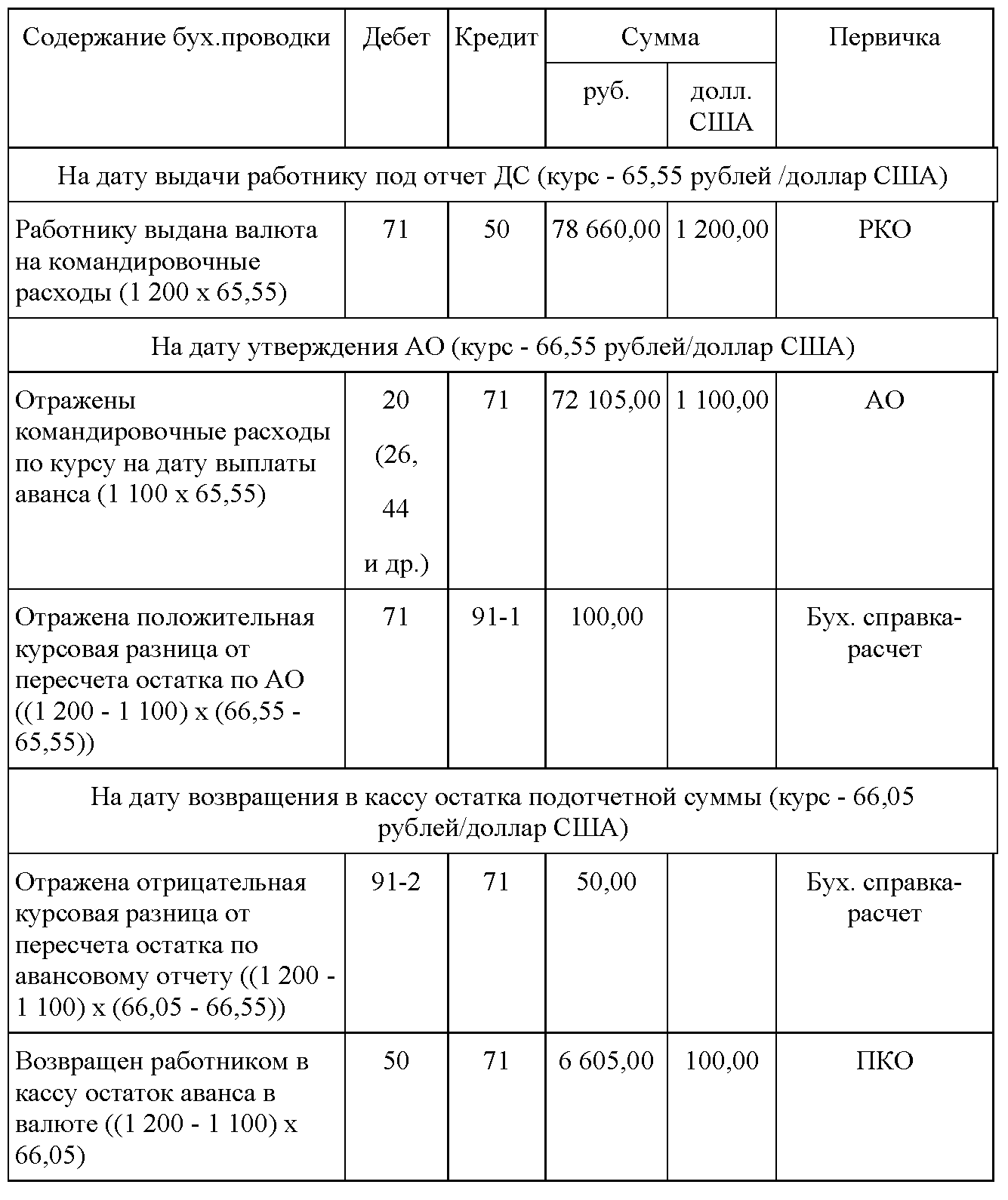

При выдаче валютного аванса на командировку могут возникнуть курсовые разницы. Это произойдет, если дата оприходования валюты в кассу не совпадет с датой выдачи денег под отчет. В этом случае определите разницу между суммами аванса, пересчитанными по официальному курсу валюты на каждую из этих дат.

В других случаях пересчет суммы аванса на дату совершения операции в иностранной валюте, а также на отчетную дату не производится. Следовательно, курсовой разницы, например, из-за изменения курса валюты на день выдачи аванса и дату утверждения авансового отчета (или последний день месяца) возникнуть не может.

Такой вывод следует из положений пунктов 7, 9, 10 ПБУ 3/2006.

В бухучете положительные курсовые разницы отразите в составе прочих доходов (п. 7 ПБУ 9/99), отрицательные – в составе прочих расходов (п. 11 ПБУ 10/99).

Налог на доходы физических лиц (НДФЛ)

При оплате работодателем работнику расходов на заграничную командировку в доход, подлежащий налогообложению, не включаются, в частности, суточные, но не более 2500 руб. за каждый день нахождения в указанной командировке (абз. 12 п. 3 ст. 217 НК РФ).

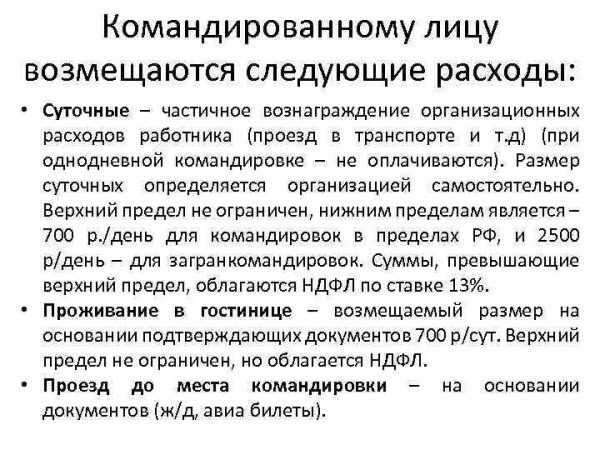

Следовательно, в рассматриваемой ситуации сумма суточных за каждый день командировки в рублевом эквиваленте составляет 3650 руб. (50 евро x 73,00 руб/евро), что превышает норматив, установленный п. 3 ст. 217 НК РФ.

Таким образом, не облагаемая НДФЛ сумма суточных составляет 10 000 руб. (2500 руб. x 4 дн.). Оставшаяся сумма в размере 4600 руб. (3650 руб. x 4 дн. — 10 000 руб.) подлежит налогообложению НДФЛ (по данному вопросу см. также Письмо Минфина России от 10.02.2011 N 03-04-06/6-22).

Страховые взносы

При оплате расходов на командировки работников не подлежат обложению страховыми взносами, в частности, суточные (ч. 2 ст. 9 Федерального закона от 24.07.2009 N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования», п. 2 ст. 20.2 Федерального закона от 24.07.1998 N 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний»). При этом не установлено каких-либо ограничений по размеру суточных для целей освобождения их от обложения страховыми взносами, т.е. они не подлежат обложению страховыми взносами в размере, определенном в коллективном договоре или локальном нормативном акте (Письма ФСС РФ от 17.11.2011 N 14-03-11/08-13985, Минздравсоцразвития России от 06.08.2010 N 2538-19, п. 4 Письма ПФР от 29.09.2010 N 30-21/10260). Аналогичные разъяснения приве

дены в консультации заместителя директора Департамента Министерства труда и социальной защиты Российской Федерации от 10.04.2014.

Документы, которые подтверждают расходы в командировках

Напомним, что в 2015 году правительством были отменены следующие командировочные документы:

- командировочное удостоверение;

- служебные задания;

- отчеты после возвращения работника из командировки.

В 2022 году при направлении работника в служебную командировку необходимо оформить в обязательном порядке следующие документы:

- письменное решение директора в форме приказа;

- при поездке работника в командировку на личном, служебном или арендованном транспорте – служебная записка, в которой работник должен указать предполагаемые расходы и предварительно рассчитанную необходимую для командировки сумму. Порядок составления служебной записки должен быть прописан в локальном акте организации или ИП.

Все сведения о командировке в 2022 году будут заноситься в служебную записку. К записке нужно будет приложить сопровождающие документы. В авансовом отчете должны содержаться данные о сумме расходов работника, отправленного в командировку. Этот документ заполняется в трехдневный срок с момента возвращения работника из поездки.

К авансовому отчету прилагаются документы о найме жилого помещения, фактических расходах по проезду (включая оплату услуг по оформлению проездных документов и предоставлению в поездах постельных принадлежностей) и об иных расходах, связанных с командировкой (п.26 Постановления Правительства РФ от 13 октября 2008 г. N 749).

Несмотря на официальную отмену командировочного разрешения, для подтверждения расходов, все-таки лучше оформлять такой документ. В письме Минфина России от 1 апреля 2010 г. № 03 — 03 — 06/1/206 разъяснено, что для того чтобы подтвердить расходы на суточные, организации достаточно разработать и утвердить локальный нормативный акт, в котором зафиксирован их размер, приказ о направлении работника в командировку, служебное задание, отчет о командировке и самое главное – командировочное удостоверение. Чеки, квитанции, накладные, подтверждающие расходование суточных, представлять не обязательно.

Т.е. руководитель должен определить в локальном акте Положения о командировках, применяется ли в организации оформление командировочного удостоверения. Если да, то необходимости в чеках и БСО нет. Если командировочное удостоверение не применяется, то подтверждать расходы суточных, будут чеки, квитанции и т.п.

Первый день командировки — день выезда работника. Факт отбытия работника подтверждается билетами (на поезд, самолет, автобус). Последний день поездки — прибытие работника на свое место работы.

Для отправления работника в командировку, работодатель выдает ему аванс на командировку с учетом планируемого срока поездки. Согласно ст.168 ТК РФ денежные средства должны быть выданы до начала поездки сотрудника, а не после его возвращения. Если деньги на командировку будут выданы после окончания командировки, то следуя апелляционному определению Верховного суда Республики Татарстан № 33-10274/2015 от 13.07.2015 и кассационного определения Омского областного суда № 33-413/2012, работодатель обязан будет дополнительно рассчитать и выплатить компенсацию за задержку выплаты суточных, аналогично с компенсацией за задержку заработной платы.

Все расходы работника, как уже было отмечено, в течение трех дней с момента возвращения, фиксируются в авансовом отчете.

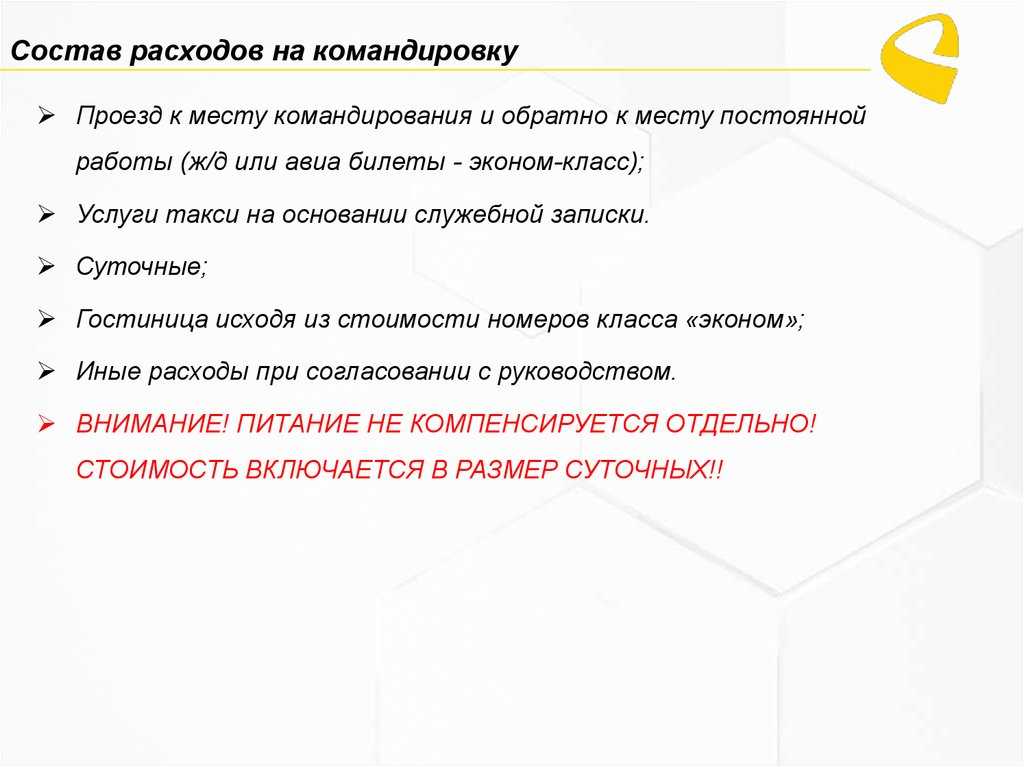

Затраты на проезд (для учета налогообложения), должны подтверждаться следующими документами:

- билетами;

- талонами на посадку;

- квитанциями за багаж и провоз ручной клади;

- путевым или маршрутным листом;

- договором на оказание услуг автотранспортных компаний;

- служебной запиской, в которой обосновывается использование такси.

Расходы на проживание работника, находящегося в командировке, подтверждаются такими документами:

- кассовым чеком;

- квитанцией или талоном о заключении договора на проживание (в гостинице, отеле);

- договором аренды жилья;

- распиской хозяина квартиры о получении оплаты проживания.

Выданная под отчет валюта: аванс или не аванс — вот в чем вопрос

Чтобы определиться с курсом пересчета, надо прежде всего понять: сумма, выданная под отчет работнику, — это валютный аванс (тот самый, который не надо пересчитывать ни в бухгалтерском, ни в налоговом учете) (Пункт 9 ПБУ 3/2006; п. 11 ст. 250, пп. 5 п. 1 ст. 265 НК РФ) или нет. А понять это не просто, ведь ни в «бухучетном», ни в налоговом законодательстве прямого ответа нет.

Подход 1. Выданная под отчет иностранная валюта — это валютный аванс, который не нужно пересчитывать

Работнику выдана валюта для оплаты предстоящих расходов самой организации. К тому же исторически такие суммы названы именно авансом — и отчет тоже авансовый. Значит, мы можем говорить о валютном авансе.

Исходя из этого, если все командировочные расходы укладываются в сумму, выданную работнику под отчет, то пересчитывать их в рубли надо по курсу ЦБ на дату выдачи этого аванса.

А вот суммы перерасхода — он возникнет, когда командировочные расходы больше полученного работником аванса, — надо пересчитать в рубли по курсу ЦБ на дату утверждения авансового отчета. То есть на дату признания расхода в бухгалтерском и налоговом учете (Подпункт 5 п. 7, п. 10 ст. 272 НК РФ).

Подход 2. Выданная под отчет иностранная валюта — это просто задолженность работника

Такой подход можно строить на разъяснениях Минфина. Он считает, что положения п. 11 ст. 250 и пп. 5 п. 1 ст. 265 НК РФ (в части, устанавливающей, что полученные/выданные авансы не переоцениваются для целей налогообложения прибыли) регулируют только отношения, связанные с переоценкой сумм предварительной оплаты при реализации/приобретении товаров, работ, услуг, имущественных прав. Когда речь идет о командировке, деньги выдаются под отчет нашему работнику (а не исполнителю работ или услуг) и сам работник ими в дальнейшем распоряжается. С этой точки зрения «непереоцениваемого» валютного аванса в момент выдачи денег под отчет работнику не возникает.

Значит, все командировочные расходы, которые организация берет на себя (то есть все расходы, оплачиваемые за ее счет и не покрываемые суточными), не будут оплачены нами авансом в момент передачи денег работнику. Если аванс и появится, то только в момент предварительной оплаты работником каких-то услуг гостиниц, агентств или иных исполнителей и продавцов. А может быть, работник оплатит товары, работы или услуги по факту — тогда аванса вообще не будет.

Получается, что валютные командировочные расходы (как покрываемые выданными под отчет суммами, так и превышающие их) надо пересчитывать в рубли по курсу ЦБ на дату утверждения авансового отчета (Пункт 10 ст. 272 НК РФ).

Для справки

Сумма суточных работнику определяется по отметкам о пересечении границы в загранпаспорте. Поэтому к авансовому отчету, помимо документов, подтверждающих расходы, нужно приложить копии страниц загранпаспорта работника с этими отметками.

При выезде из России дата пересечения границы включается в дни, за которые выплачиваются «заграничные» суточные. А при возвращении в Россию дата пересечения границы включается в дни, за которые выплачиваются «российские» суточные

Причем неважно, в какое время суток была пересечена граница — хоть в 00.10, хоть в 23.50

Если работник был в нескольких странах Евросоюза, передвижение внутри которых не требует дополнительных виз, то дополнительно могут потребоваться авиа- или железнодорожные билеты для подтверждения даты пересечения границ этих стран.

Порядок ведения кассовых операций

Выдача наличных денег из кассы под отчет на расходы, связанные с осуществлением деятельности организации, производится по расходному кассовому ордеру на основании заявления подотчетного лица, составленного в произвольной форме. Заявление должно содержать запись о сумме наличных денег и сроке, на который выданы наличные деньги, личную подпись руководителя и дату (п. 6, пп. 6.3 п. 6 Указания Банка России от 11.03.2014 N 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства«).

В соответствии с абз. 2 пп. 6.3 п. 6 Указания Банка России N 3210-У авансовый отчет об израсходованных суммах представляется работником в срок, не превышающий трех рабочих дней после дня истечения срока, на который выданы наличные деньги под отчет, или со дня выхода на работу (что согласуется с п. 26 Положения об особенностях направления работников в служебные командировки). Проверка авансового отчета, его утверждение руководителем и окончательный расчет по авансовому отчету осуществляются в срок, установленный руководителем.

Ответственность

Внимание: за нарушение порядка приобретения валюты Федеральная служба финансово-бюджетного надзора может оштрафовать организацию, ее руководителя и главного бухгалтера. Размер штрафа – от 75 до 100 процентов суммы аванса, выданного на командировочные расходы

Основание – часть 1 статьи 15.25, статья 23.60 Кодекса РФ об административных правонарушениях.

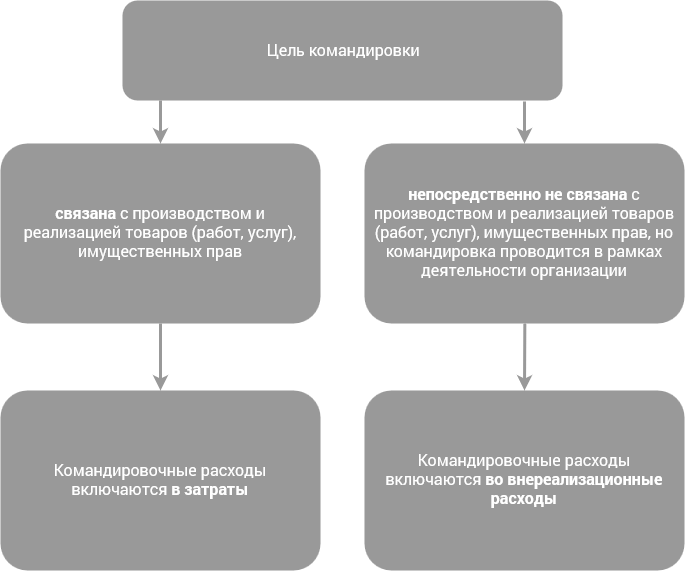

Налог на прибыль: комиссия банка

При расчете налога на прибыль комиссию банку за снятие денег с валютного счета включите:

в состав прочих расходов, если командировка сотрудника непосредственно связана с производственной деятельностью (подп. 25 п. 1 ст. 264 НК РФ);

в состав внереализационных расходов, если командировка не связана с производством, но экономически обоснованна (подп. 15 п. 1 ст. 265 НК РФ).

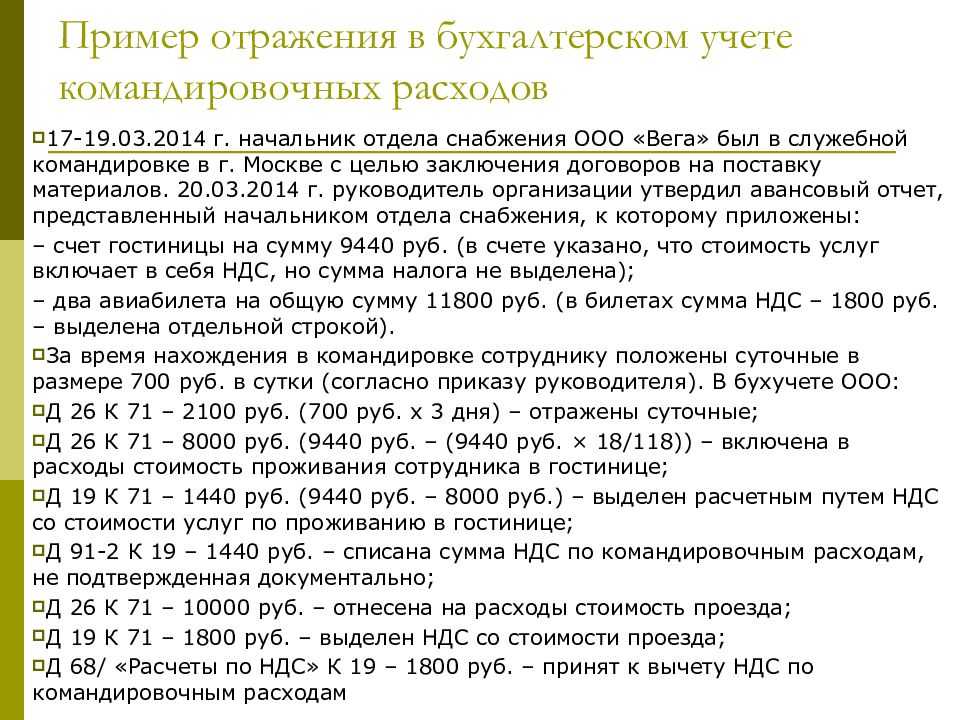

Пример отражения в бухучете и при налогообложении комиссии банка за выдачу наличной валюты для оплаты командировочных расходов. Организация применяет общую систему налогообложения

11 января ОАО «Производственная фирма «Мастер»» направило в загранкомандировку менеджера А.С. Кондратьева. Цель командировки – заключение договора поставки производственного оборудования. В этот же день организация сняла со своего валютного счета 500 долл. США и выдала их Кондратьеву под отчет. Комиссионное вознаграждение банка – 50 руб.

Для учета наличной валюты к счету 50 открыт субсчет «Касса в долларах США».

Условный курс доллара США на 11 января составил 30,1851 руб. за доллар.

Бухгалтер организации сделал в учете следующие записи:

Дебет 50 субсчет «Касса в долларах США» Кредит 52 – 15 093 руб. (500 USD × 30,1851 руб./USD) – получена иностранная валюта для оплаты командировочных расходов;

Дебет 91-2 Кредит 76 – 50 руб. – удержано банком комиссионное вознаграждение;

Дебет 71 Кредит 50 субсчет «Касса в долларах США» – 15 093 руб. – выдан Кондратьеву валютный аванс на оплату командировочных расходов.

Командировка Кондратьева связана с производственной деятельностью. Поэтому при расчете налога на прибыль за январь бухгалтер «Мастера» включил комиссионное вознаграждение в сумме 50 руб. в состав прочих расходов.

Совмещение ОСНО и ЕНВД

В загранкомандировку может быть направлен сотрудник, который одновременно занят в деятельности организации, облагаемой ЕНВД, и деятельности, с которой организация платит налоги по общей системе налогообложения. В таком случае расходы, связанные с приобретением валюты для оплаты командировки, нужно распределить (п. 9 ст. 274, п. 7 ст. 346.26 НК РФ).

Расходы, связанные с приобретением валюты для оплаты командировки сотрудника, занятого только в одном виде деятельности организации, распределять не нужно.

Пример распределения комиссии банку за выдачу наличной валюты для оплаты командировочных расходов. Организация применяет общую систему налогообложения и платит ЕНВД

ООО «Торговая фирма «Гермес»» продает товары оптом и в розницу. По оптовым операциям организация применяет общую систему налогообложения. Розничная торговля переведена на ЕНВД.

Налог на прибыль «Гермес» начисляет ежемесячно.

В учетной политике организации сказано, что общехозяйственные расходы распределяются пропорционально доходам за каждый месяц отчетного (налогового) периода.

Объемы доходов, полученных «Гермесом» от различных видов деятельности за январь, составляют:

- по оптовой торговле (без учета НДС) – 24 000 000 руб.;

- по розничной торговле – 8 500 000 руб.

Других доходов организация не получала.

Генеральный директор организации А.В. Львов с 11 по 13 января находился в загранкомандировке. Цель командировки – заключение договора поставки товаров, предназначенных для продажи оптом и в розницу.

Чтобы обеспечить Львова валютой, организация сняла со своего валютного счета 300 долл. США. Комиссионное вознаграждение банка составило 100 руб.

Чтобы распределить сумму комиссии между расходами по разным видам деятельности, бухгалтер «Гермеса» сопоставил доходы по оптовой торговле с общим объемом доходов организации.

Доля доходов от оптовой торговли в общем объеме доходов за январь составляет: 24 000 000 руб. : (24 000 000 руб. + 8 500 000 руб.) = 0,738.

Сумма комиссии банку за выдачу наличной валюты, которую нужно учесть при расчете налога на прибыль за январь, равна: 100 руб. × 0,738 = 74 руб.

Эту сумму бухгалтер учел при расчете налога на прибыль за январь.

Сумма комиссии, которую нужно отнести к деятельности организации, облагаемой ЕНВД, составляет: 100 руб. – 74 руб. = 26 руб.

Налог на прибыль организаций

На сегодняшний день не установлено каких-либо ограничений по размеру суточных для целей учета их при определении налоговой базы по налогу на прибыль. То есть расходы в виде суточных признаются полностью в том размере, который в данном случае определен в коллективном договоре организации.

При этом пересчет суммы командировочных расходов, оплаченных в иностранной валюте путем выдачи работнику аванса, в рубли производится по курсу, установленному Банком России на дату выдачи работнику аванса (п. 10 ст. 272 НК РФ). Дополнительно по вопросу учета суточных см. Практическое пособие по налогу на прибыль.

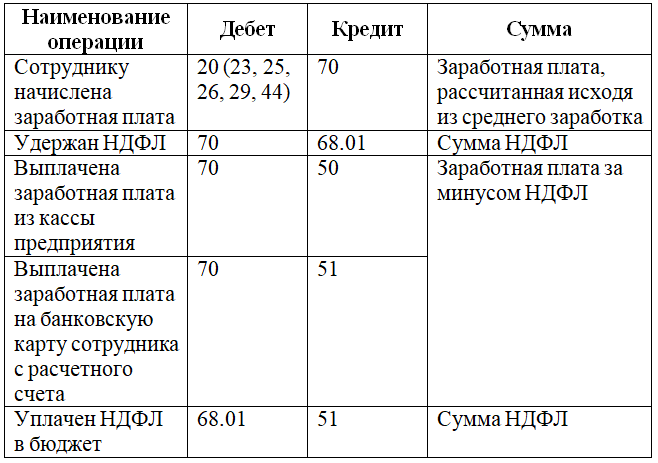

Содержание операций

Дебет

Кредит

Сумма, руб.

Первичный документ

На дату выдачи денежных средств работнику

Выданы под отчет работнику денежные средства в иностранной валюте на оплату суточных в заграничной командировке

(200 x 71)

71

50-1-2

14 200

Распоряжение руководителя,

Заявление работника,

Расходный кассовый ордер

На дату утверждения авансового отчета

Отражены командировочные расходы в части суточных

20

71

14 200

Авансовый отчет

На дату выплаты работнику заработной платы

Удержан НДФЛ с суммы превышения выданных работнику суточных над установленным законодательством нормативом

(4600 x 13%) <**>, <***>

70

68

598

Регистр налогового учета (Налоговая карточка)

Дополнительно по данному вопросу см. Энциклопедию спорных ситуаций по НДФЛ и взносам во внебюджетные фонды.

В данной консультации бухгалтерская запись по перечислению НДФЛ в бюджет не приводится.

Т.Е.Меликовская

Консультационно-аналитический центр по бухгалтерскому учету и налогообложению

Налогообложение

При расчете базы по налогу на прибыль суточные в полном объеме можно учесть в составе расходов.

При выплате суточных в иностранной валюте для расчета базы по налогу на прибыль потребуется, в соответствии со ст. 264 п.1 НК РФ, конвертировать в рубли по курсу ЦБ на день получения командированным работником суточных.

В случае если суточные были начислены в иностранной валюте, но выданы работнику в их рублевом эквиваленте, конвертирование не потребуется.

Суточные для загранкомандировок в пределах, определенных Правительством РФ для бюджетных организаций – 2500 рублей в сутки, не облагаются НДФЛ (ст.217 НК РФ). Суммы суточных выплат сверх этого предела становятся объектом налогообложения.

Формула расчета НДФЛ по рублевым суточным сверх лимита в 2500 рублей будет следующей:

(Сумма выплаченных суточных – 2500 рублей)× количество командировочных дней = налоговая база.

Формула расчета НДФЛ по валютным суточным сверх лимита в 2500 рублей в эквиваленте выглядит следующим образом:

(Суточные в валюте за 1 день × курс валюты – 2500 рублей) × количество командировочных дней = налоговая база.

Положение об особенностях направления работников в служебные командировки

Положении об особенностях направления работников в служебные командировкиПоложение

Согласно этому документу работники направляются в командировки на основании решения работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы (п. 3). При этом срок командировки устанавливается работодателем с учетом объема, сложности и других особенностей служебного поручения (п. 4).

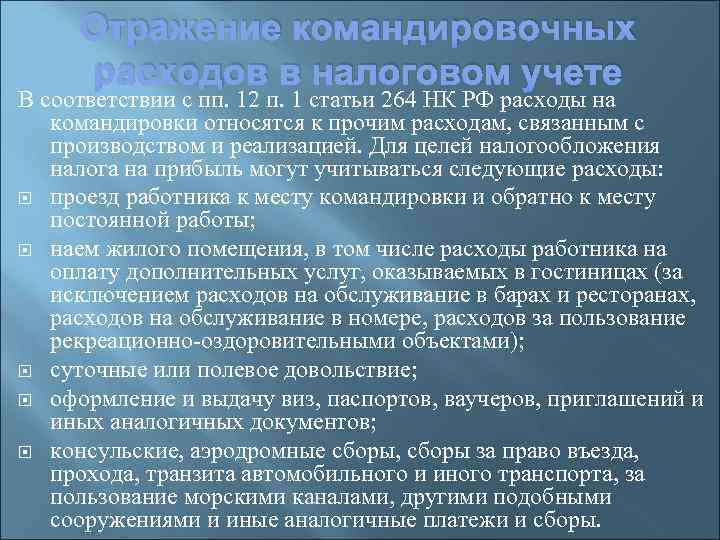

В силу п. 11 Положения командированным работникам возмещаются:

– расходы по проезду и найму жилого помещения;

– дополнительные расходы, связанные с проживанием вне постоянного места жительства (суточные);

– иные расходы, произведенные работником с разрешения руководителя организации.

При направлении сотрудника в командировку на территорию иностранного государства дополнительно возмещаются (п. 23 Положения):

а) расходы на оформление заграничного паспорта, визы и других выездных документов;

б) обязательные консульские и аэродромные сборы;

в) сборы за право въезда или транзита автомобильного транспорта;

г) расходы на оформление обязательной медицинской страховки;

д) иные обязательные платежи и сборы.

Все перечисленные расходы учитываются при расчете облагаемой базы по налогу на прибыль на основании пп. 12 п. 1 ст. 264 НК РФ.

Порядок и размеры возмещения расходов, связанных с командировками, для коммерческих организаций определяются коллективным договором или локальным нормативным актом (в соответствии с положениями ст. 168 ТК РФ).

Обратите внимание

Фактический срок пребывания работника в месте командирования определяется по проездным документам, представляемым этим работником по возвращении из служебной командировки.

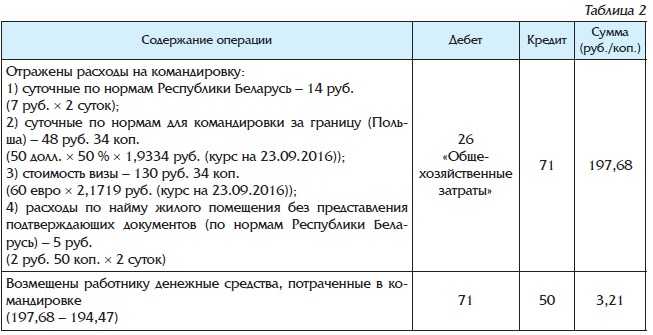

Какой курс применить при отражении командировочных расходов

Вопрос: Работник направлен в командировку в Прагу (Чехия) с 06.06.2017 по 09.06.2017. Ему выданы авиабилеты стоимостью 594 руб. и выплачен аванс в размере 600 евро. По прибытии из служебной командировки 12.06.2017 работник представил авансовый отчет. В авансовом отчете указал суточные в размере 120 евро (4 дня x 30 евро), расходы по найму жилого помещения – 13000 чешских крон, проезду – 594 бел.руб. Все расходы подтверждены документально. Документы, подтверждающие совершение валютно-обменных операций, работник не представил. Курс Нацбанка составил:

на дату выдачи аванса – 2,0938 бел.руб. за 1 евро;

на дату составления отчета – 2,0985 бел.руб. за 1 евро, и 7,9893 бел.руб. за 100 чешских крон.

По какому курсу следует учесть командировочные расходы для налога на прибыль?

Ответ: Командировочные в пределах суммы аванса отражаются в составе затрат по курсу Нацбанка на дату его выдачи, а сумма превышения – не учитывается при налогообложении, но может быть возмещена работнику за счет прибыли в евро или по курсу Нацбанка на дату составления отчета.

Обоснование: При служебных командировках в Чехию командированному работнику наниматель обязан возместить работнику следующие расходы <1>:

по проезду к месту служебной командировки и обратно при условии обязательного представления подтверждающих документов в оригинале;

по найму жилого помещения – в пределах установленных норм при обязательном представлении подтверждающих документов в оригинале;

за проживание вне места постоянного жительства (суточные);

иные произведенные работником с разрешения или ведома нанимателя расходы.

Командировочные расходы (расходы по проезду, по найму, суточные, иные), отражаются в налоговом учете, как и в бухгалтерском учете, на основании авансового отчета работника <2>.

Авансовый отчет составляется в валюте произведенных операций. Суммы произведенных расходов пересчитываются в валюту аванса. Если аванс на командировочные расходы был выдан наличными в валюте (евро), суточные указываются в евро или в белорусских рублях по курсу Национального банка Республики Беларусь на дату выдачи аванса и не пересчитываются на дату составления авансового отчета <3>.

При служебных командировках в Чехию установлены следующие предельные нормы возмещения расходов <4>:

суточные – 30 евро;

по найму жилого помещения в сутки – 120 евро.

В рассматриваемой ситуации дата пересечения границы при следовании в Чехию – 6 июня, обратно – 9 июня. Следовательно, суточные и расходы по найму жилья, отражаемые в авансовом отчете в валюте аванса, составят <5>:

суточные – 120 евро (30 евро x 4 дня);

фактические расходы по найму жилого помещения – 494,93 евро (13000 чешских крон x (7,9893 бел.руб. / 100) / 2,0985 бел.руб.).

Предельная сумма возмещения расходов по найму равна 480 евро (120 евро x 4 дня). Так как фактические расходы по найму жилого помещения (494,93 евро) превышают предельную величину, указанные расходы подлежат возмещению в сумме 480 евро.

Расходы по командировке, произведенные в пределах аванса, в бухгалтерском учете отражаются по курсу на дату его выдачи, оставшаяся часть командировочных расходов – по курсу на дату отчета работника <6>.

В нашем случае для целей бухгалтерского и налогового учета сумма командировочных расходов составит 1 850,28 руб. (594 бел.руб.+ (120 евро + 480 евро) x 2,0938). Сумма превышения в размере 14,93 евро (494,93 – 480) не учитывается при налогообложении прибыли, но может быть возмещена работнику по инициативе нанимателя за счет прибыли организации в евро или по курсу Нацбанка на дату составления отчета <7>.

Авансовый отчет

Авансовый отчет нужно оформить в валюте только в том случае, если валюта выдавалась под отчет. Об этом сказано в указаниях, утвержденных постановлением Госкомстата России от 1 августа 2001 г. № 55.

При выдаче аванса в российской валюте все командировочные расходы сотрудника будут рублевыми затратами организации. Однако признать сумму этих расходов в бухучете можно лишь в момент утверждения авансового отчета.

Внимание: выдавать аванс за счет средств, полученных в кассу от граждан в качестве платежей в пользу иных лиц, организация не вправе (п. 2 указания Банка России от 7 октября 2013 г

№ 3073-У). Это правило касается, в частности, сумм, полученных по посредническим договорам (комиссионная торговля, оплата услуг в пользу операторов мобильной связи).

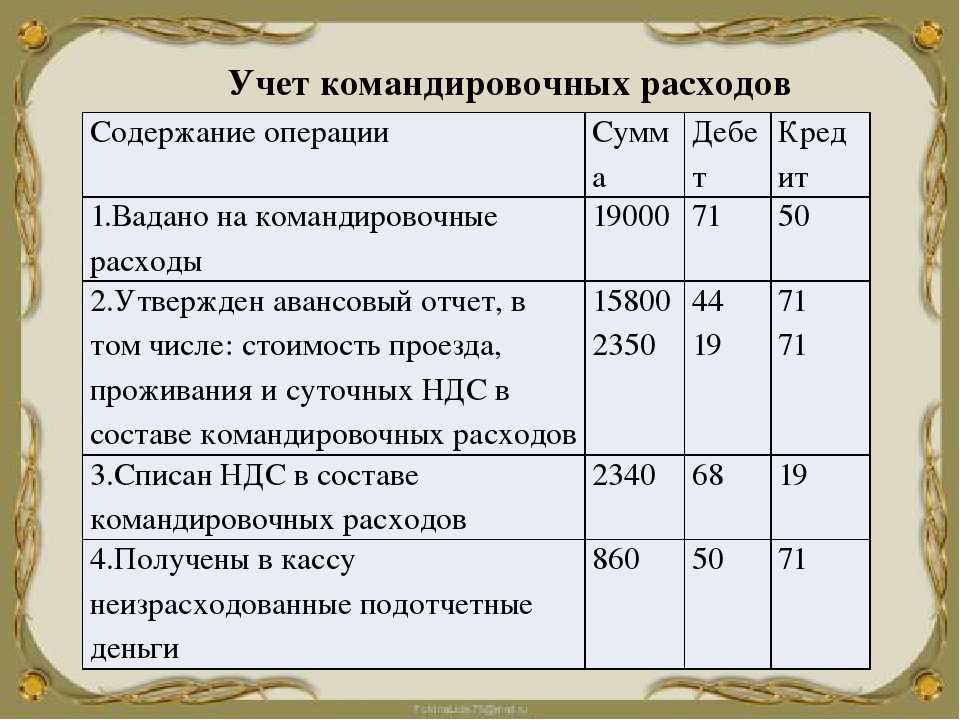

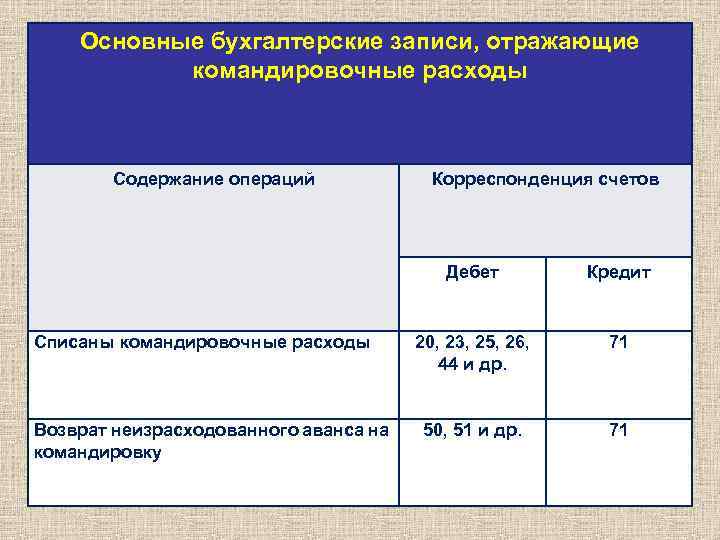

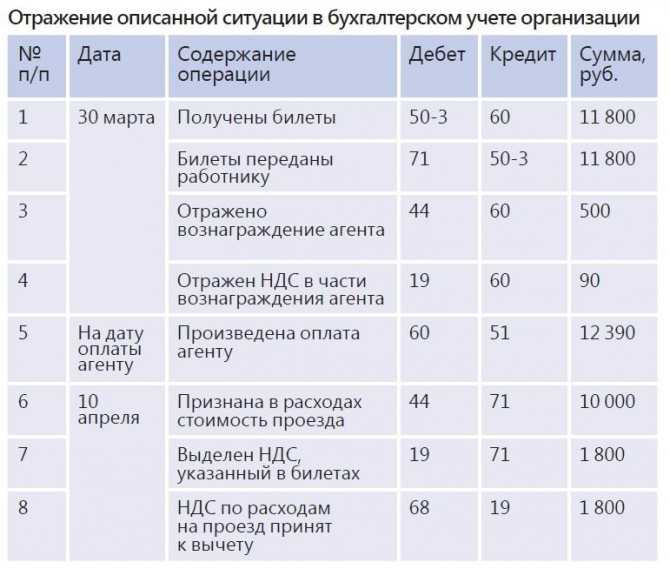

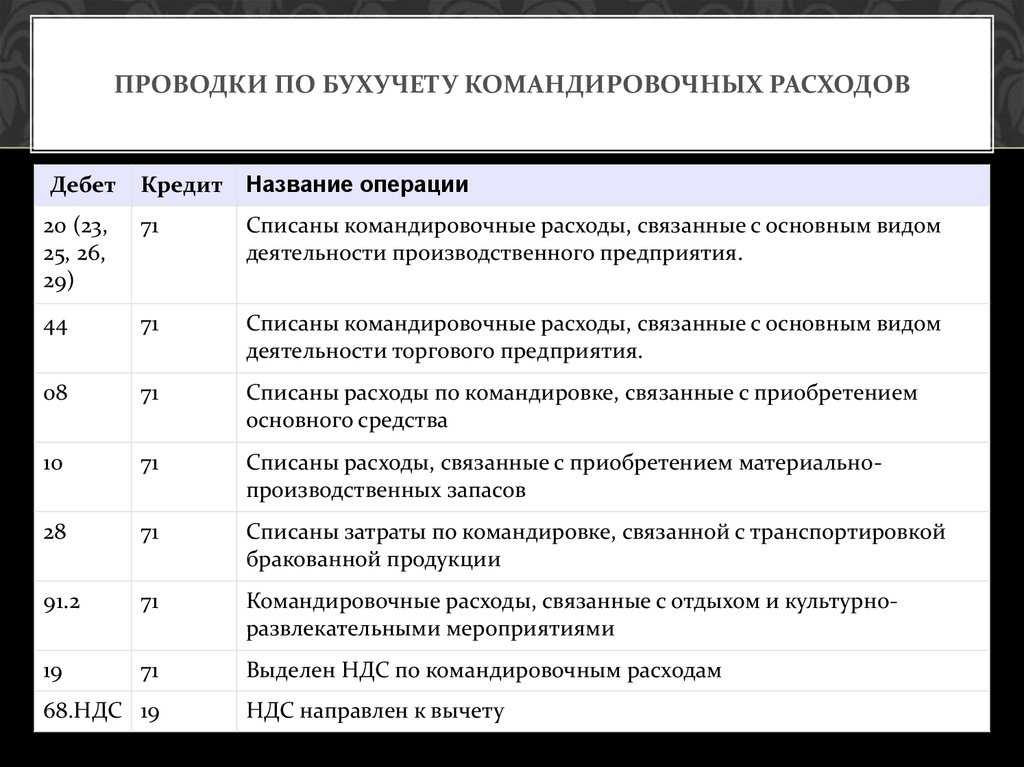

Проводки по командировочным расходам

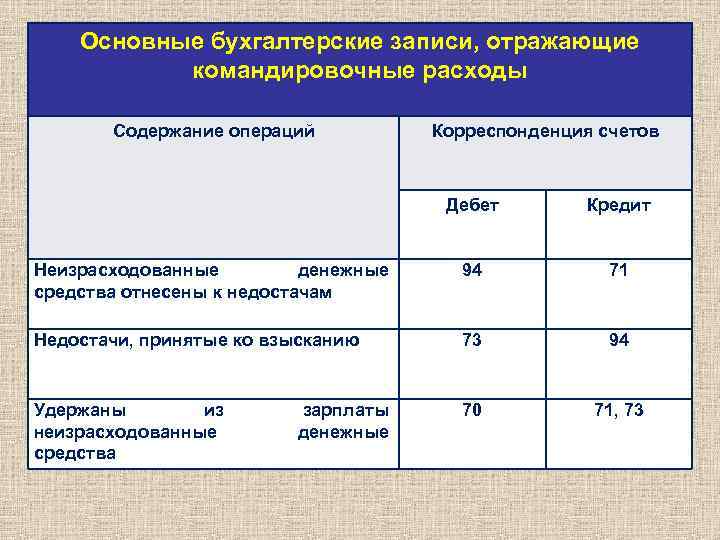

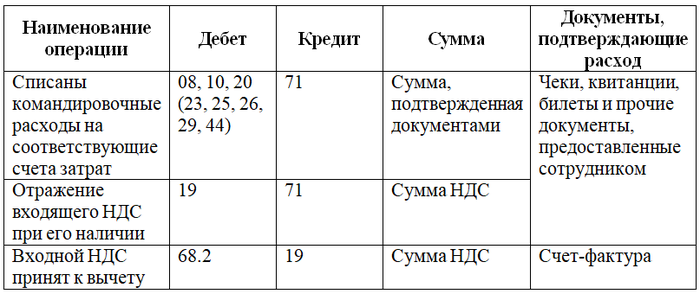

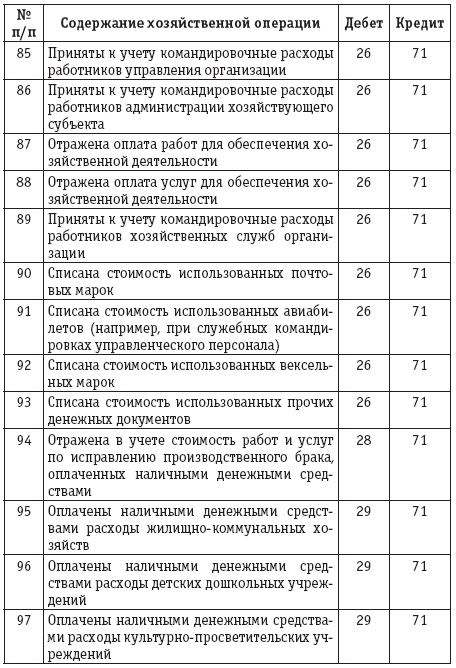

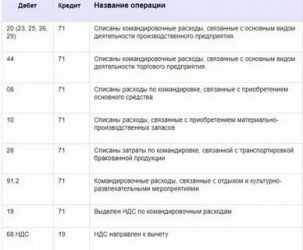

Для того чтобы покрыть необходимые расходы на поездку сотруднику производится выдача денежных средств на командировку под отчет: Дебет 71Кредит 50 (51). Если по возвращению у сотрудника остались деньги, то они подлежат возврату через кассу: Дебет 50Кредит 71. Если сотрудник дополнительно понес расходы из собственных средств и подтвердил такие затраты документально, то компенсация проводится: Дебет 71Кредит 50. Отчитываясь по затратам, работник предоставляет авансовый отчет и подтверждающие расходы документы. Такие затраты должны быть обоснованы, иначе работодатель вправе не принять такие документы на нецелесообразные расходы. В этом случае сотрудник обязан вернуть израсходованные денежные средства.

Если в расходных документах есть счет-фактуры с выделенным НДС, то его можно принять к вычету: Дебет 68 НДС Кредит 19. Если организация работодателя оплачивает некоторую часть затрат с расчетного счета, то вносится запись: по дебету 76 счета и кредиту 51. Поступление денежных средств за оплаченные билеты на поездку оформляется: Дебет 50.3Кредит 76. Выдачу сотруднику: по дебету 71 и кредиту 50.3.

- Определение об отказе в передаче дела в Президиум Высшего Арбитражного Суда Российской Федерации № ВАС-2082/14

- Постановление Правительства РФ от 13.10.2008 N 749 «Об особенностях направления работников в служебные командировки»

- Указание Банка России от 19.06.2017 N 4416-У «О внесении изменений в Указание Банка России от 11 марта 2014 года N 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» (Зарегистрировано в Минюсте России 04.08.2017 N 47676)

- Письмо ЦБ РФ от 06.09.2017 № 29-1-1-ОЭ/20642

- КОСГУ, КВР и КВД — 2019. Обзор нововведений

БЕСПЛАТНЫЕ КОНСУЛЬТАЦИИ всегда доступны для Вас! Именно Вашу проблему можно решить так:

- опишите вашу ситуацию юристу в онлайн чат;

- напишите вопрос в форме ниже;

- позвоните 8 (499) 350-55-06 доб. 145 — Москва и Московская область

- позвоните 8 (812) 309-06-71 доб. 704 — Санкт-Петербург и область

- позвоните 8-800-555-67-55 доб. 686 — По России, звонок бесплатный

Распечатать