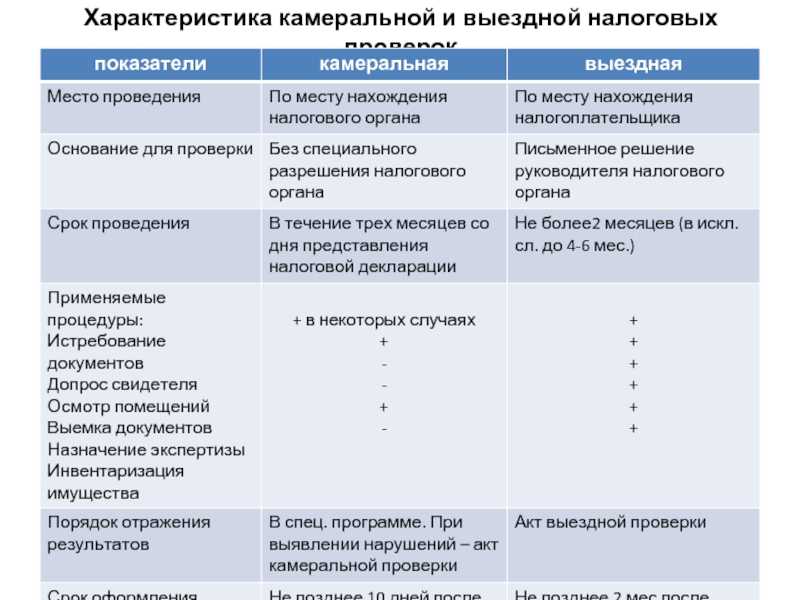

- Виды налогового контроля

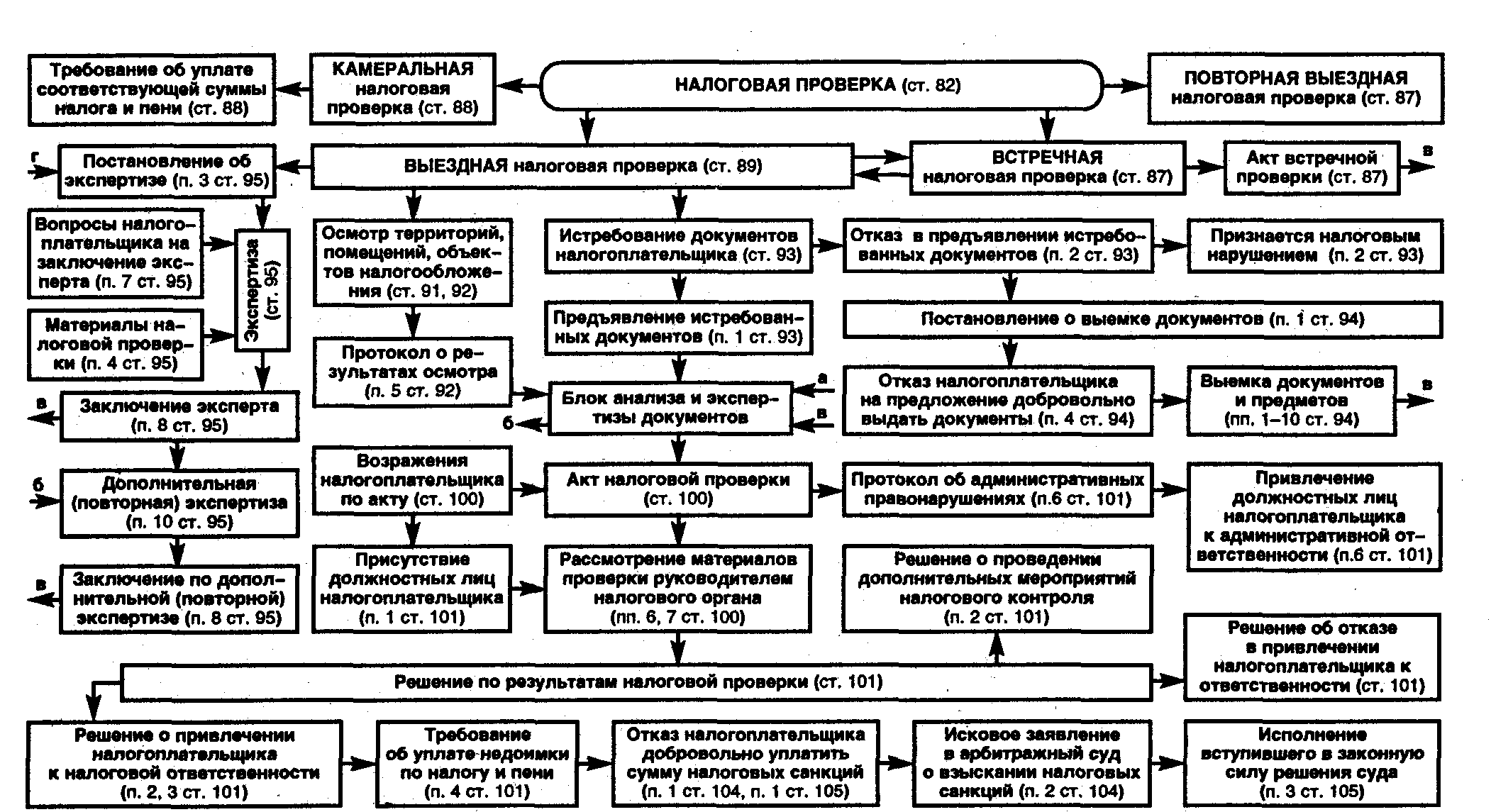

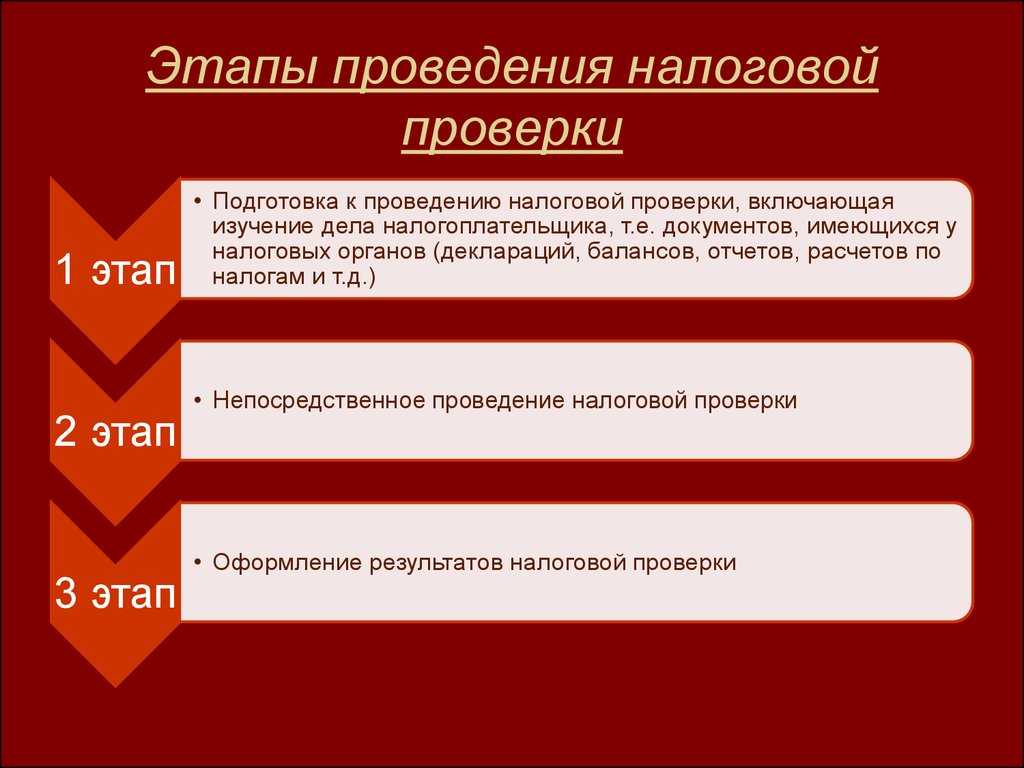

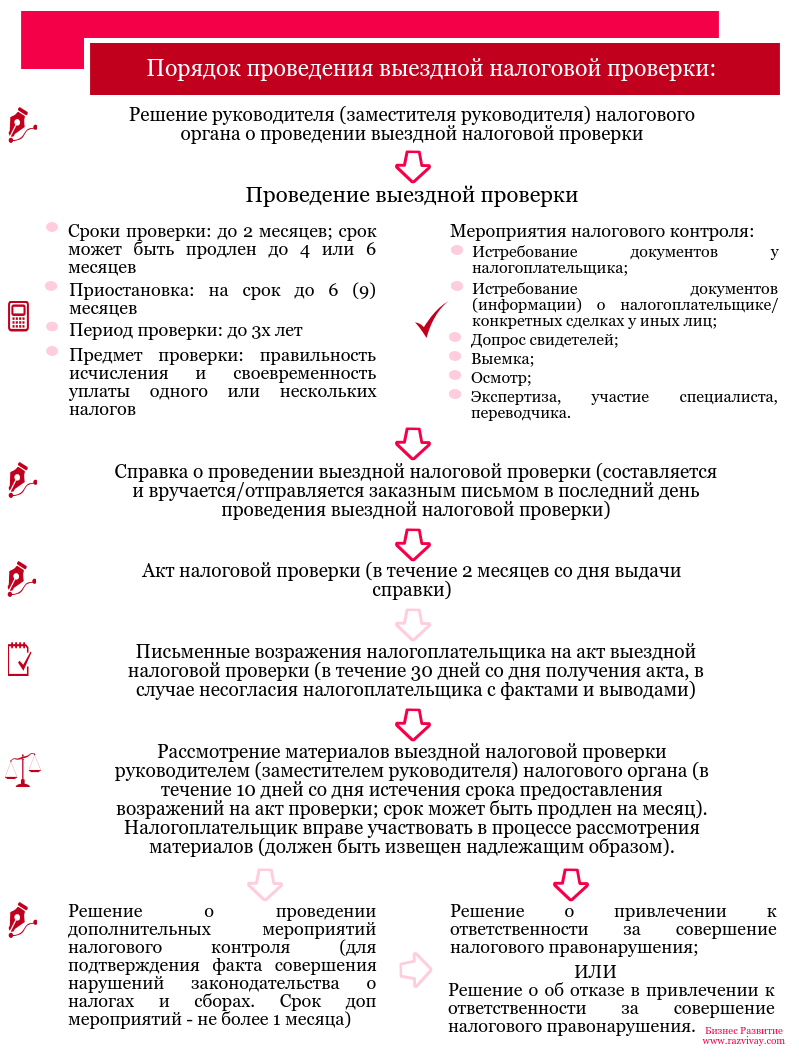

- Порядок проведения выездной налоговой проверки

- Основные процедуры

- Сроки прохождения выездной налоговой проверки

- ЦЕЛИ И ВИДЫ НАЛОГОВОГО КОНТРОЛЯ. ОТСУТСТВИЕ МОРАТОРИЯ НА НАЛОГОВЫЕ ПРОВЕРКИ

- Что и зачем проверяют

- Список статей

- Что собой представляют камеральные налоговые проверки

- Требования к встречным налоговым проверкам

- Встречная налоговая проверка

- Основные виды налоговых проверок: камеральные, выездные, встречные и повторные

- Выездная налоговая проверка

- Какие налоговые проверки бывают в организациях, но прямо не предусмотрены НК РФ?

- Выездная налоговая проверка, как вид налоговой проверки по НК РФ

- Какие различают виды камеральных налоговых проверок

- Анализ итогов ревизий

Виды налогового контроля

В соответствии с российским законодательством, налоговые органы имеют право контролировать налогоплательщиков на всех этапах их деятельности. В зависимости от времени и оснований проведения выделяется три вида контроля:

- предварительный (направлен на предупреждение налоговых нарушений);

- оперативный (призван пресечь нарушения на этапе текущей хозяйственной деятельности предприятия);

- последующий (помогает выявлять нарушения пост-фактум на основе итоговых отчетов).

На каждом этапе контроля налоговые органы могут проводить комплексные и тематические мероприятия, сплошные и выборочные выемки документов, камеральные и выездные проверки, плановые и внезапные осмотры с привлечением сторонних экспертов, инвентаризацию имущества и прочие мероприятия, описанные в Налоговом кодексе.

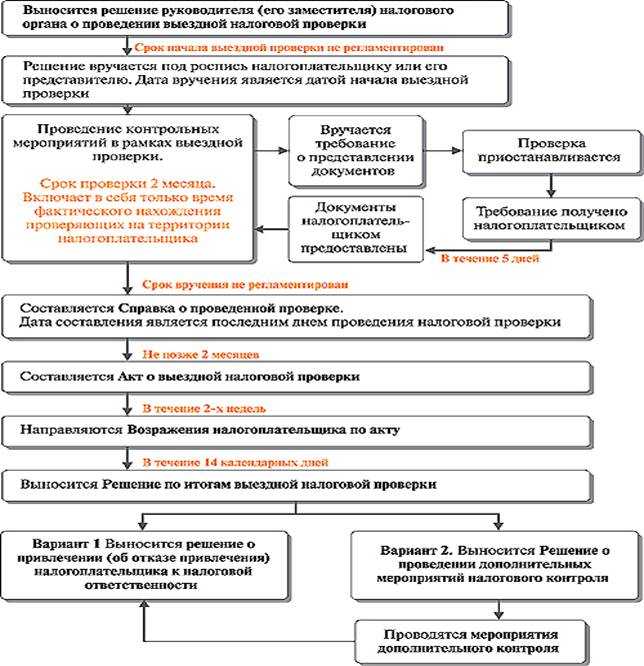

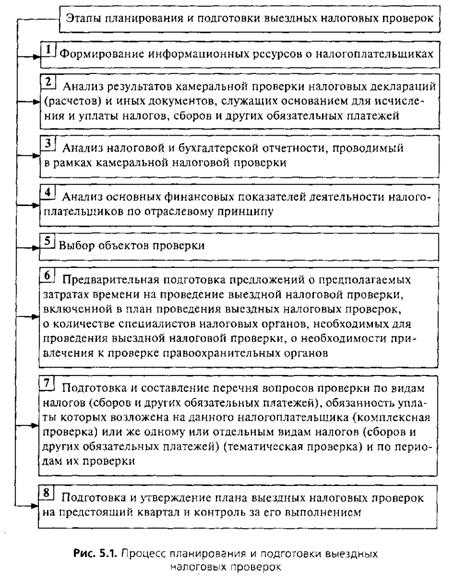

Порядок проведения выездной налоговой проверки

Выездная налоговая проверка предусматривает совершение ряда контрольных мероприятий в месте нахождения налогоплательщика. Это необходимо, чтобы проверить имеющуюся документацию по предмету анализа – порядку исчисления и уплаты налогов в конкретной организации.

Основные процедуры

Каждое мероприятие, реализуемое при проведении выездной проверки, регламентируется Налоговым кодексом РФ. К ним относят следующее:

Инвентаризация (ст. 89 НК РФ).

С помощью данного мероприятия проводится проверка достоверности сведений, полученных от налогоплательщика. Также инвентаризация может помочь выявить дополнительные обстоятельства.

Осмотр (ст. 91,92 НК РФ).

Сотрудник налоговой инспекции имеет право осмотреть любое помещение, склад или территорию, которые используются плательщиком для реализации своей деятельности, получения дохода или содержания принадлежащих объектов.

Истребование документации (ст. 93, 93.1 НК РФ).

Инспектор может также потребовать у налогоплательщика любые документы, которые необходимы для проверки. Также он имеет право самостоятельно запрашивать сведения у иных органов для подтверждения информации.

Выемка (ст. 94 НК РФ).

Данное мероприятие направлено на получение документов и предметов от налогоплательщика для дальнейшей проверки сведений.

Экспертиза (ст. 95 НК РФ).

Привлечение эксперта осуществляется в исключительных случаях. Сотрудничество происходит на договорной основе. Нередко экспертные действия связаны с оценкой показателей работы организации, бухгалтерией и отчетностью.

Допрос (ст. 90 НК РФ).

К этому мероприятия привлекаются свидетели, которые могу владеть информацией, необходимой для достижения достоверного результата проверки.

Вызов в качестве свидетеля (ст. 90 НК РФ).

Налоговые органы без ограничений могут вызывать физических лиц для получения сведений по вопросам проводимой проверки.

Получение экспертного заключения (ст. 95 НК РФ).

Если в ходе проверки были выявлены обстоятельства, влияющие на ход проверочных мероприятий, то они могут входить в заключение, а позже в документированный результат выездной проверки.

Привлечение переводчика (ст. 97 НК РФ).

Это мероприятия осуществляется при необходимости поверки документов на другом языке, либо когда субъектом выступает иностранное лицо.

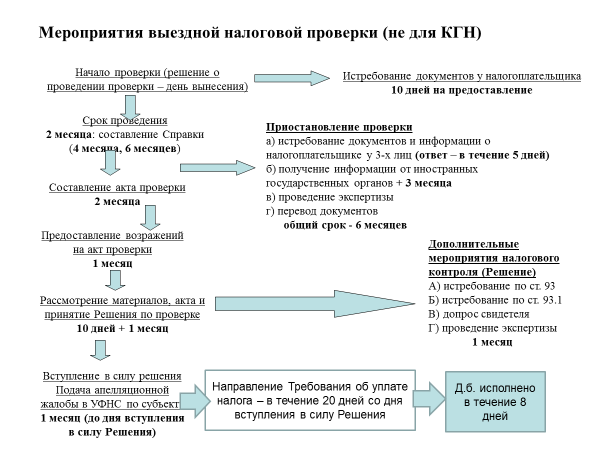

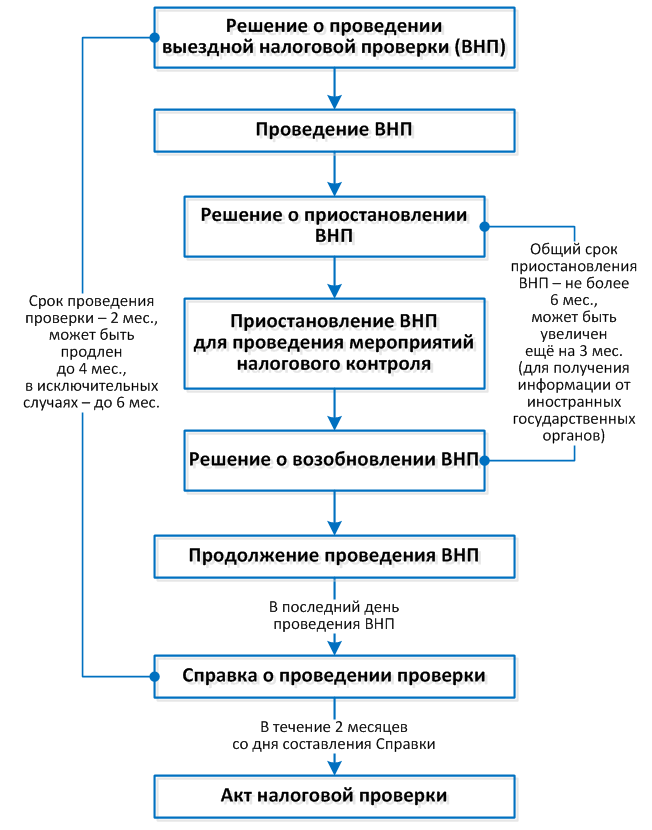

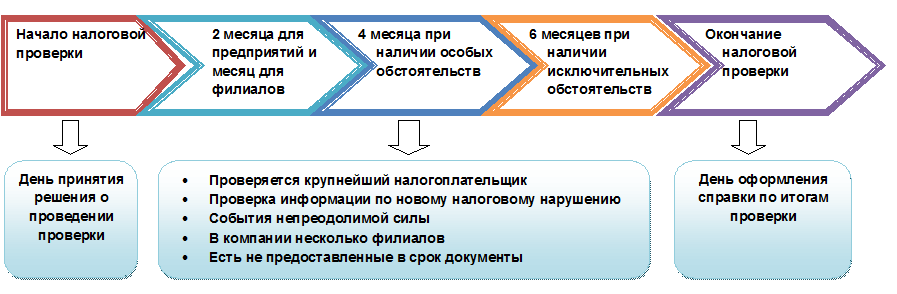

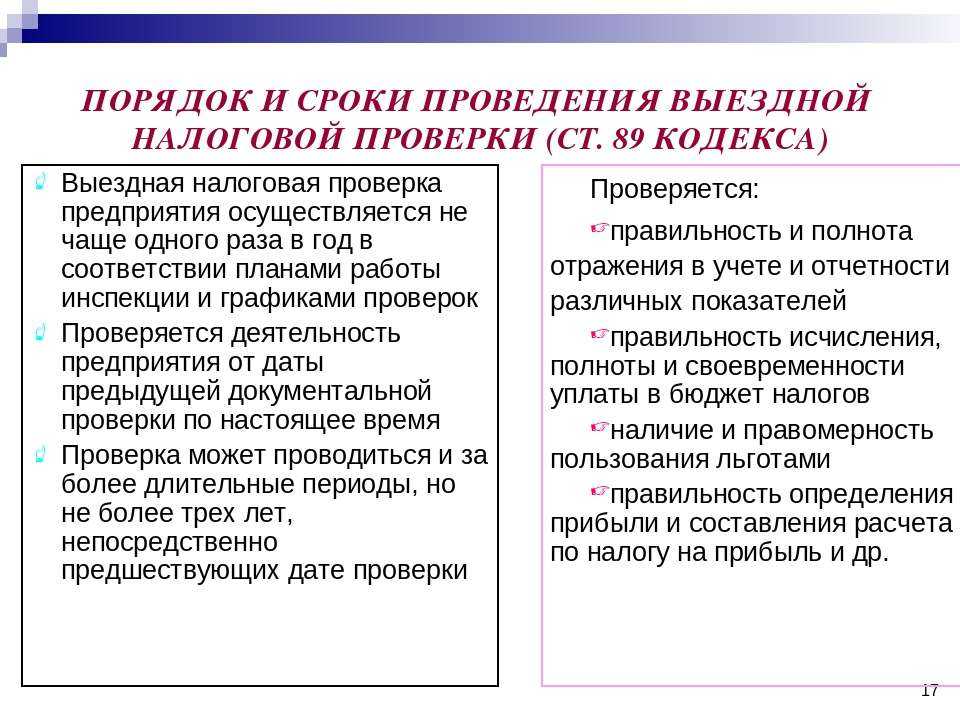

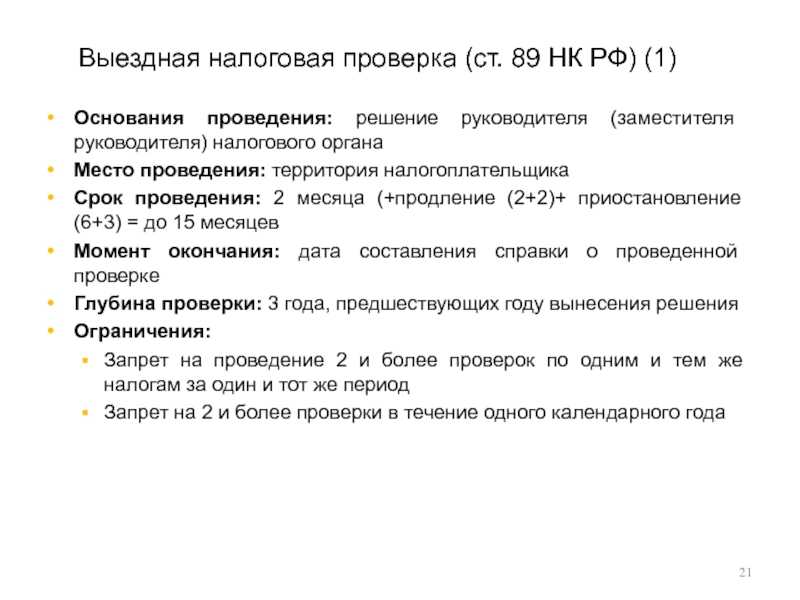

Сроки прохождения выездной налоговой проверки

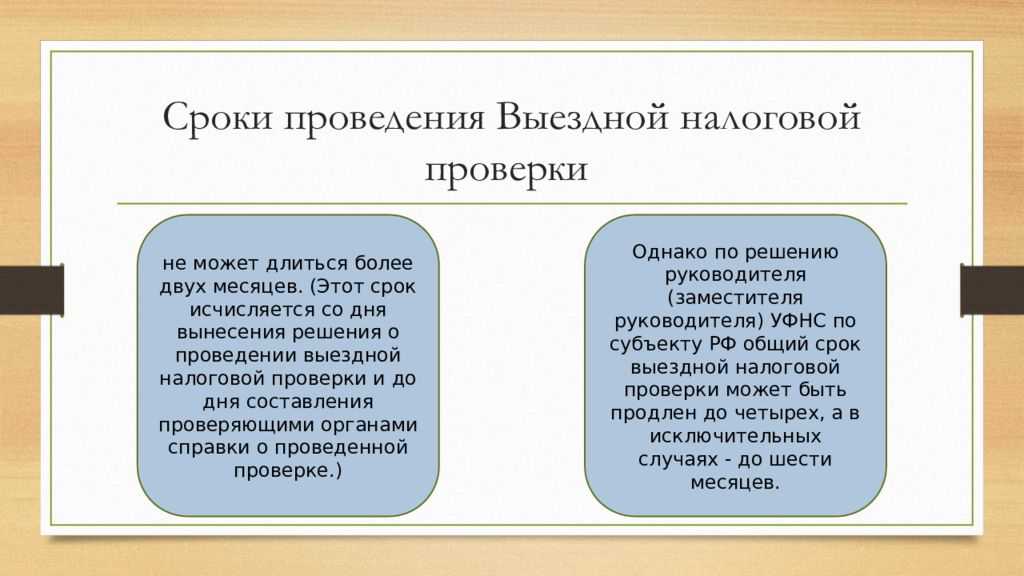

Прохождение налоговой проверки для юридических лиц занимает конкретно установленный срок. Как было указанно ранее, период проведения контрольных мероприятий в части налогообложения составляет 2 месяца. Если выездная проверка ИФНС носит самостоятельный характер, то срок сокращается до 1 месяца.

Порядок выездной налоговой проверки допускает продление сроков дом 4 и 6 месяцев. Это возможно в следующих случаях:

- если субъект проверки признается крупнейшим налогоплательщиком;

- если требуется дополнительная поверка в связи с получением сведений о нарушении законодательства;

- при наличии нескольких подразделений компании;

- налогоплательщиком по требованию службы в установленный срок не были представлены документы;

- иные обстоятельства.

Исчисление срока проверки осуществляется со дня вынесения решения руководством ФНС. Завершающей является дата составления справки о проделанной работе.

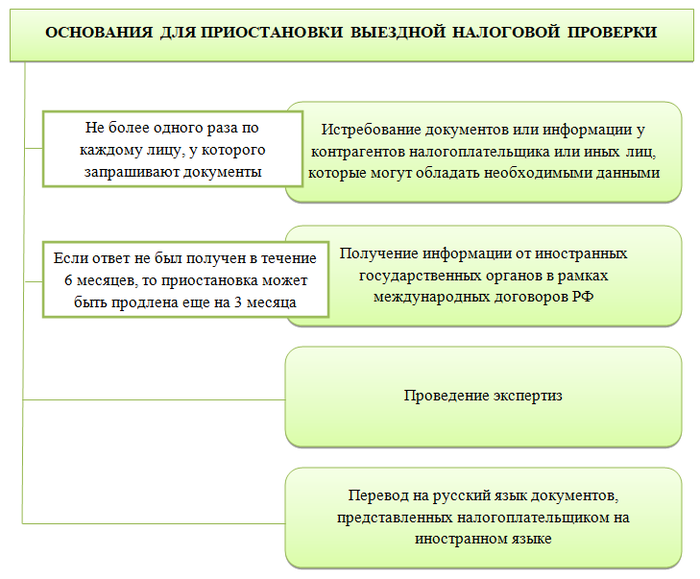

Законом также предусмотрено приостановление срока проверки. Это допускается при следующих обстоятельствах:

- направление запросов в иностранные государственные органы в рамках международных договоренностей;

- проведение экспертизы;

- привлечение переводчика и перевод документов на русский язык.

ЦЕЛИ И ВИДЫ НАЛОГОВОГО КОНТРОЛЯ. ОТСУТСТВИЕ МОРАТОРИЯ НА НАЛОГОВЫЕ ПРОВЕРКИ

Обязанность оплачивать законно установленные налоги закреплена в ст. 57 Конституции Российской Федерации. Для обеспечения этого обязательства действует Налоговый кодекс РФ (далее — НК РФ), которым установлены права, обязанности всех сторон — участников налоговых правоотношений, состав действующих налогов и сборов, контроль государства за начислением налогов и сборов в казну.

Один из методов пополнения доходной части бюджета — проведение контрольно-проверочных мероприятий деятельности налогоплательщика.

Налоговые органы обязаны:

• контролировать соблюдение законодательства о налогах и сборах, принятых в соответствии с ним нормативных правовых актов;

• вести в установленном порядке учет организаций и физических лиц.

В 2022 году действует мораторий на определенные виды плановых и внеплановых проверок. Запрещены все плановые проверки и контрольные (надзорные) мероприятия в отношении всех контролируемых лиц. Однако запрет не распространяется на проведение налоговых проверок для всех компаний и индивидуальных предпринимателей.

Временно до 03.03.2025 приостановлены только выездные (в том числе повторные) налоговые проверки IT-компаний. Исключение составляют проверки, которые назначены с согласия руководства вышестоящего налогового органа или ФНС России.

Такая мера принята в рамках государственной поддержки IТ-бизнеса в условиях экономических и финансовых ограничений, а также во исполнение Указа Президента РФ от 02.03.2022 № 83.

Что и зачем проверяют

Выездная налоговая проверка чаще всего назначается, когда инспекторы обнаруживают нарушения или же получают серьёзные основания заподозрить наличие проблем. Чаще всего к вам могут прийти, если:

- среди ваших контрагентов есть фирмы-однодневки;

- вы нерегулярно подаёте декларации и другую отчётность;

- официально у вас нет прибыли или она очень маленькая;

- при низком уровне дохода вы постоянно пользуетесь налоговыми льготами;

- в поступающей из разных источников информации в связи с вами обнаружилось какое-то противоречие;

- имеется обрыв по цепочке НДС;

- на вас поступила жалоба в налоговые органы от контрагента или же от бывшего работника.

Проверить могут любую документацию по вам, то есть как данные по конкретной сделке, так и всю информацию по определённому налогу. Но инспекторам ничто не мешает потребовать документы по всей налоговой отчётности за последние 3 года.

Список статей

- Отмывание денег: меры пресечения и шаги правительства

- Легализация доходов: законная борьба

- Отмывание денег через банковские карты: причины, варианты и последствия

- Отмывание денег через ИП: о чем нужно помнить предпринимателю

- Уклонение от уплаты налогов: последствия и особенности

- Решение о выездной проверке: атрибуты и тонкости

- План выездных проверок и его особенности

- Что такое камеральный контроль и чем он отличается от камеральной проверки?

- Особенности проведения камеральной проверки 6-НДФЛ

- Выемка документов при налоговой проверке: основные положения

- Регламент выездных проверок: что нужно знать

- Акт выездной проверки: процедура заполнения и вручения

- Статья 88 НК РФ: регламент проведения камеральной налоговой проверки

- Выездная налоговая проверка: алгоритмы и порядок действий

- Выездная налоговая проверка: что следует знать

- Камеральная и выездная таможенная проверка: особенности процедуры

- Возражение на акт камеральной налоговой проверки: образец заполнения

- Отдел камеральных проверок: определение, функции, требования

- Уточненная декларация при камеральной проверке: когда подается и чем поможет

- Акт камеральной налоговой проверки: что это и как его правильно заполнить

- Порядок проведения камеральной налоговой проверки

- Камеральная налоговая проверка: сроки проведения в 2017 году

- Камеральная налоговая проверка: что это такое и к каким последствиям приводит

- Ходатайство в налоговую о снижении штрафа: образец заполнения документа

- Проверка контрагента на благонадежность

- Восстановление бухгалтерского учета: причины, особенности

- Возражение на акт налоговой проверки: образец заполнения

- Адвокат по налоговым спорам: требования и обязанности

- Налоговые споры: досудебное урегулирование и судебная практика

- Принципы налогового контроля

- Правила составления акта налоговой проверки

- Налоговый контроль: виды, формы, участники

- Формы и методы налогового контроля

- Виды налогового контроля

- Мероприятия налогового контроля

- Срок давности по экономическим и налоговым преступлениям

- Борьба с экономическими преступлениями

- Налоговые преступления: виды противоправных действий и ответственность

- Экономическое мошенничество: сходства и различия с экономическим преступлением

- Виды экономических и налоговых преступлений

- Адвокат по экономическим и налоговым преступлениям: что входит в его услуги и как правильно выбрать

- Преступления в сфере экономической деятельности: общая характеристика и виды

- Отдел по борьбе с экономическими преступлениями: функции, права, обязанности

- Экономические преступления: виды и наказание

- Налоговые преступления: особенности и виды

Итак, налоговые инспекторы для выявления нарушений действующего налогового законодательства проводят разные виды проверок. Декларации и иные финансовые документы компании тщательно изучают. Если выявляются ошибки, их предлагают устранить.

Что собой представляют камеральные налоговые проверки

Как было сказано выше, камеральные проверки проводятся с целью выявления ошибок при исчислении налогов, проверки правомерности используемых льгот, предотвращения нарушения НК. Она в свою очередь включает в себя изучение:

- Своевременности и полноты сданных налогоплательщиком отчетностей и документов, а также налоговых расчетов.

- Корректности заполнения отчетов – отсутствие ошибок, наличие необходимых данных и реквизитов и пр.

- Обоснованности предоставленных расчетов, налоговых ставок, налоговых льгот, корректность отображенных показателей, согласно которым налог был рассчитан.

- Согласованности показателей в бухгалтерских и налоговых отчетах, поверка достоверности указанных показателей, поиск сомнительных моментов и противоречий и пр.

По методам изучения предоставленных отчетов она делится также на такие виды:

- Формальная – изучение правильности заполнения отчетности, отсутствие исправлений и ошибок, наличие подписей, печатей и пр.

- Арифметическая – позволяет контролировать корректность расчетов показателей указанных в документе.

- Нормативная – изучение документа с точки зрения Налогового законодательства, позволяет выявить неправомерность применения льгот, налоговых ставок и пр. при расчете налогового сбора.

- Камеральная – проводится с целью проверки цифровых показателей опираясь на которые исчисляется налог.

Результатом камеральной проверки могут стать такие мероприятия налоговых органов:

- При выявлении противоречивой или недостоверной информации, при наличии ошибок в документах инспектор может затребовать пояснений или дополнительных документов. Налогоплательщик обязан предоставить их в пятидневный срок со дня получения уведомления.

- При выявлении однозначных нарушений, заключающихся в занижении сумм налога, если таковые не предусматривают выездной проверки, составляется постановление о привлечении к налоговой ответственности. В нем указывается сумма санкции и недоимки, приводятся доказательства нарушений со ссылками на предоставленные документы и НК.

- При выявлении нарушений, которые требуют уточнений или дополнительной проверки, руководством подразделения ФНС может быть принято решение о выездной проверке.

Требования к встречным налоговым проверкам

Проведение встречной проверки может производиться только по части отношений налогоплательщика с другими организациями («отмывание» денежных средств).

Во время проверки налоговая может требовать пр1едоставления финансовой отчетности, которая относится к предмету подозрения (перевод или переводы денежных средств для «отмывания») но не более того (прочие финансовые операции).

Встречная проверка ограничивается пятью отчетными годами, которые предшествуют проведению самой проверки, а также нынешний год.

Пример. Встречная проверка организации ООО «Привет» проводится 22 августа 2010 года, значит налоговая служба может запросить финансовый оборот с 2009 по 2005, а так же за сам (2010) год проведения проверки.

Налоговая служба при выполнении проверки имеет право не только запрашивать любые документы и материалы, которые относятся к данному делу, но также вправе осматривать все помещения и территории, принадлежащие проверяемому субъекту, задавать вопросы и получать соответствующие ответ от руководителей компании и должностных лиц, которые ответственны за проведение финансовых операций.

Ответственные лица, руководители и прочие сотрудники имеют право не отвечать на вопросы в том случае, если проверяющий орган нарушает правила проведения проверки и проявляет интерес по не относящимся к делу финансовым и прочим операциям организации.

Внесение изменений или какое-либо дополнение отчетных и предоставляемых по запросу документов категорически запрещено.

Встречная налоговая проверка

Встречная проверка может быть частью камеральной или выездной. Ее сущность заключается в сопоставлении данных полученных от налогоплательщика с данными его контрагентов. Процесс запроса документов для такой проверки предусмотрен в НК:

- При необходимости провести встречную проверку инспектор обязан направить запрос в налоговый орган, где зарегистрирован хозяйствующий субъект-контрагент.

- В течение пяти рабочих дней налоговый орган должен направить требование к контрагенту с указанием необходимых документов.

- Компания-контрагент должна представить документы, в течение пяти дней в налоговый орган, где она зарегистрирована.

При этом инспектора имеют право запросить документы, только непосредственно касающиеся проверяемого налогоплательщика.

За отказ в предоставлении информации по сделкам, для контрагентов предусмотрена административная ответственность в виде штрафа.

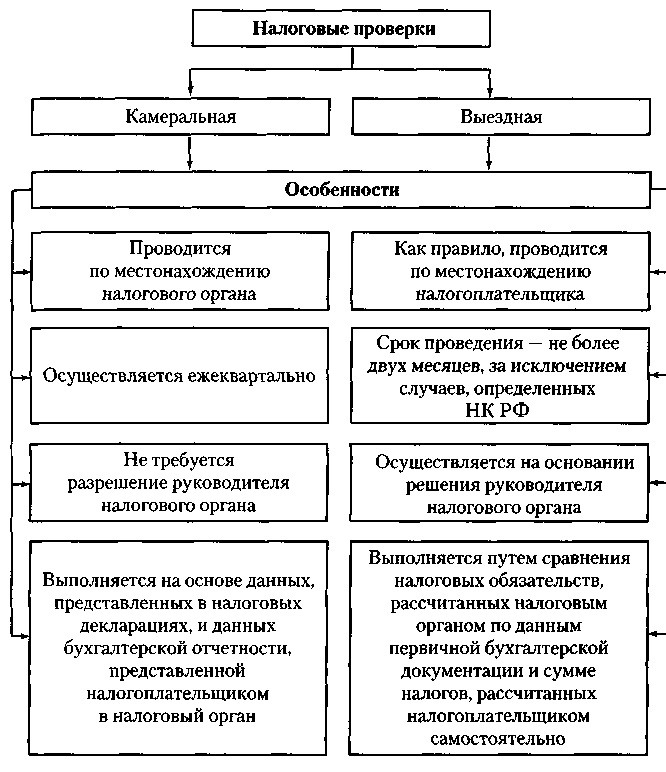

Основные виды налоговых проверок: камеральные, выездные, встречные и повторные

Налоговая проверка – совокупность действий налогового органа по отслеживанию документальной, фактической законности расчета, удержания и выплаты налогов и сборов налогоплательщиками. Вышеупомянутая инстанция имеет право осуществлять контроль над компаниями с любой организационно-правовой формой, составом учредителей, формой собственности, ведомственной подчиненностью и т.д.

Если налоговый период уже проверен, осуществление повторных мероприятий невозможно, кроме тех ситуаций, при которых рассмотрение дублируется из-за реорганизации либо ликвидации предприятия. Также вышестоящие налоговые органы проводят ее как контрольные действия над функционированием самой проверяющей организации.

Под рассмотрение попадают максимум три календарных года работы компании до года проверки. Отметим, что рассматривать текущий календарный год разрешается. Первым обязательным этапом подобных мероприятий считается вручение руководителю рассматриваемой компании решения о начале данной проверки.

Налоговые органы проводят следующие виды налоговых проверок:

- Камеральная.

- Встречная.

- Выездная.

- Повторная.

Теперь подробнее обсудим, какие виды проверок проводят налоговые органы?

Выездная налоговая проверка

Данная процедура представляет собой процесс, при котором представители исполнительных органов лично посещают предприятия для его проведения и с архивами документов также работают в физических пределах субъекта хозяйствования.

Согласно действующему законодательству, выездная налоговая проверка осуществляется только в следующих случаях:

- бизнес относится к основным или крупным налогоплательщикам;

- для проведения данной процедуры было вынесено решение вышестоящими или правоохранительными органами;

- субъект хозяйствования не приносит прибыли;

- представители организации по каким-либо причинам не предоставляют экземпляры финансовой отчетности в государственные учреждения;

- если камеральная проверка, проводимая накануне, не дала должных результатов;

- если субъект хозяйствования находится на стадии ликвидации.

Иначе применяются другие методы выявления недобропорядочных плательщиков, о которых мы поговорим позже. Как правило, срок налоговой проверки составляет не более двух месяцев, однако она также может подлежать продлению в отдельных случаях, регулируемых действующими нормативно-правовыми актами. Помимо этого, если предприятие имеет представительства, отличные от головной компании, то на каждое из отделений также выделяется один календарный месяц для проведения аналогичных действий.

Поскольку выездная налоговая проверка производится на личной территории субъекта хозяйствования, то при наступлении форс-мажорных обстоятельств представители исполнительных органов могут не только потребовать необходимые документы, но и также самостоятельно их изъять, осмотреть и даже провести инвентаризацию и опись доступного имущества.

Какие налоговые проверки бывают в организациях, но прямо не предусмотрены НК РФ?

В теории права можно найти различные подходы к определению видов налоговых проверок. Существуют различные классификации, в зависимости от оснований для их проведения и действий, которые производят проверяющие.

В зависимости от предмета проверки, выездные проверочные мероприятия можно разделить на:

- комплексные;

- выборочные.

В первом случае предметом проверки является установление нарушений при уплате всех налогов и сборов, предусмотренных законодательством. Выборочная проверка предполагает установление соблюдения законности при уплате организацией лишь одного налога, например, налога на имущество.

Разделяют также:

- плановые;

- внеплановые проверки.

В первом случае проверка производится по заранее разработанному и утвержденному плану. Во втором случае проверка осуществляется вне графика.

Выделяют также тематические проверки, при проведении которых налоговый орган изучает сделки проверяемого с контрагентами и соблюдение обязанности по уплате налогов по результатам их заключения.

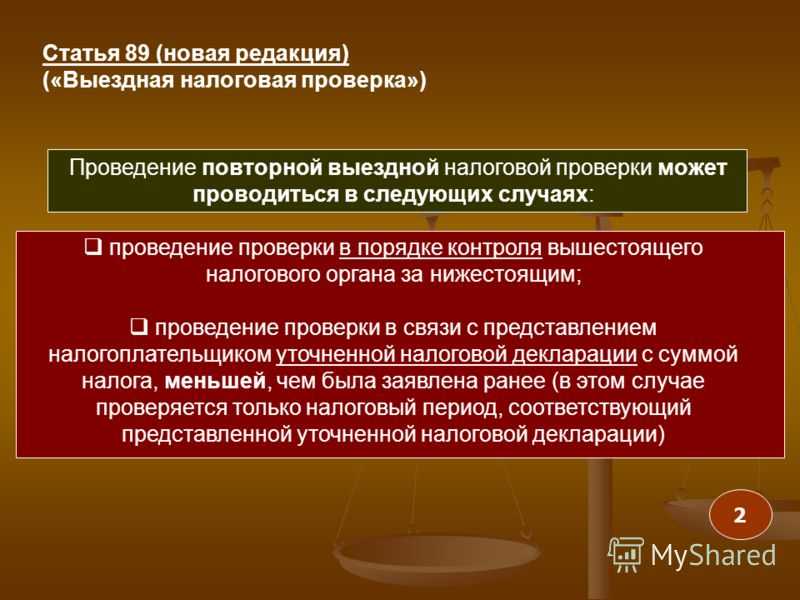

Может проводиться и контрольная проверка, которую также можно иначе именовать повторной. Например, такой вид проверочных мероприятий может проводиться при предоставлении налогоплательщиком уточненной декларации. Еще один пример – повторная проверка вышестоящей ФНС.

Возможно также проведение встречной проверки, которая предполагает запрос у контрагентов организации документов в порядке ст. 93.1 НК РФ.

Выездная налоговая проверка, как вид налоговой проверки по НК РФ

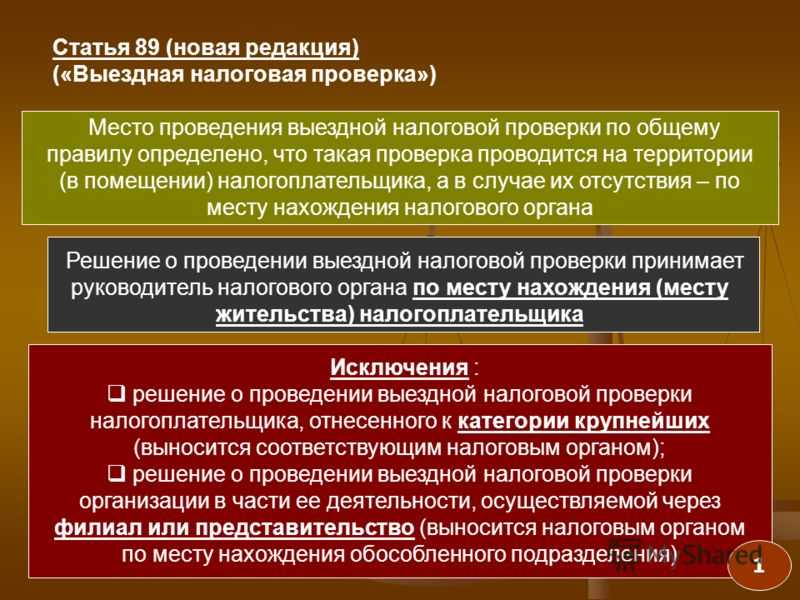

Выездные проверочные мероприятия производятся по месту нахождения организации, что следует из п. 2 ст. 89 НК РФ. Основание для проведения – решение, принимаемое начальником территориальной ФНС или его замом.

Период проверки не может превышать 3 лет (предшествующих дате вынесения решения о проверке). Срок проверочных действий – 2 месяца, однако возможно его продление, которое налоговый орган вправе осуществлять дважды (до 4 и до 6 месяцев соответственно). Кроме того, срок может приостанавливаться при наличии на то оснований, но не более чем на полгода.

В рамках проверочных действиях, сотрудники ФНС вправе:

- допрашивать свидетелей;

- назначать экспертизы;

- производить осмотр помещений и документов;

- проводить инвентаризацию имущества;

- осуществлять иные действия, предусмотренные ст. 89, 90-97 НК РФ.

Какие различают виды камеральных налоговых проверок

Камеральная налоговая проверка осуществляется по территориальному принципу — в зависимости от местонахождения проверяющих органов. Она направлена на отслеживание выполнения организацией-налогоплательщиком законов о налогах и сборах РФ. Организация-налогоплательщик должна предоставить бухгалтерские документы:

Декларации с приложениями.

Первичные документы (устав и др.).

Прочие бухгалтерские бумаги о финансово-хозяйственной деятельности налогоплательщика: бухгалтерский учет, учетная политика организации, расчеты по налогам, справки об авансовых платежах и т.д.

В процессе проверяющая инстанция имеет право запросить у рассматриваемой компании иные бухгалтерские бумаги. Сюда будут входить те, которые поясняют верность расчета и уплаты определенных видов налогов: НДС, ЕНДВ, ЕСН и т.д. Как гласит статья № 88 НК РФ, компания обязана удовлетворить требования сотрудников инспекции.

Камеральный вид проверки в налоговом праве производится должностными лицами. Для этого в продолжение 3 месяцев с даты подачи деклараций им не требуются разрешающие документы от главы местных налоговых отделений. Подача данных документов — основание для расчета, внесения определенных типов налогов, если законы России не оговаривают другие сроки.

Организация-налогоплательщик будет обязана исправить бухгалтерию, если инспекторы выявят недочеты, неточности либо ошибки в заполнении бумаг или противоречивую информацию. Об этом сообщат представители проверяющей инстанции и установят срок для исправления.

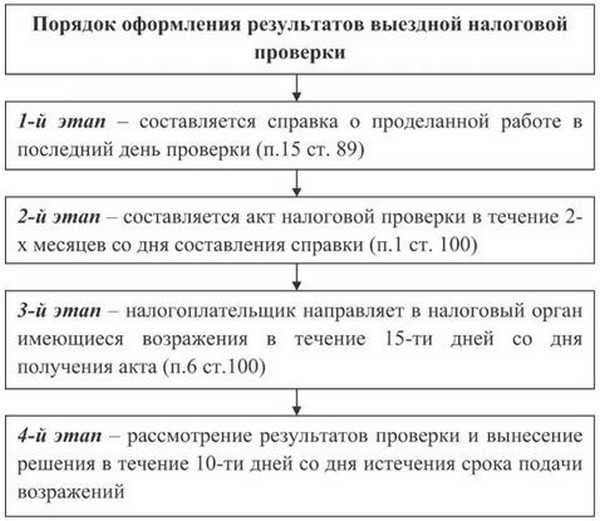

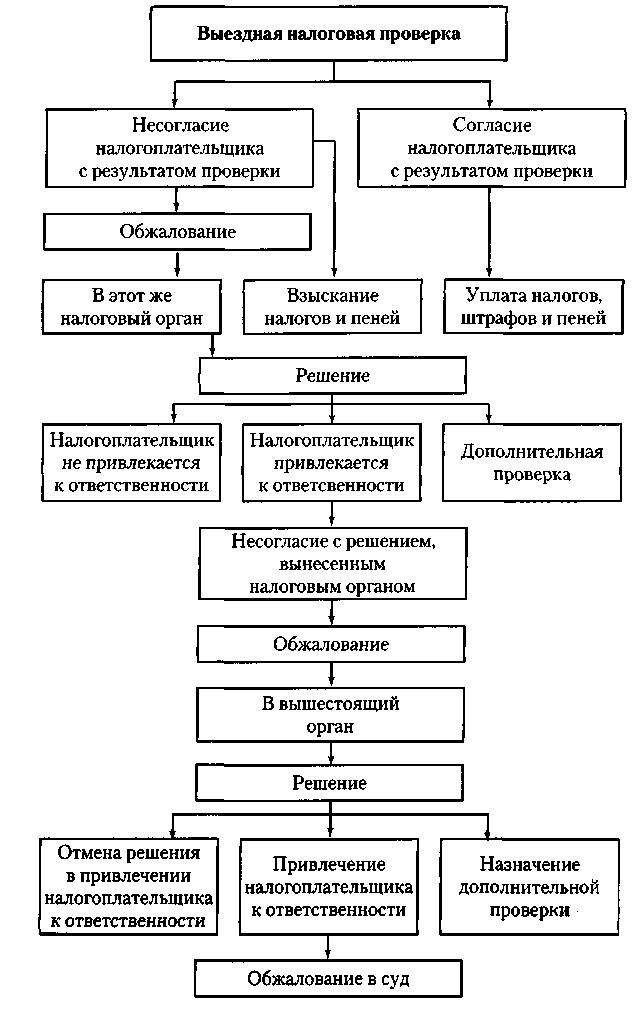

Следствием данного рассмотрения могут стать налоговые споры о возмещении или возврате (вычете) НДС, возврате экспортного НДС или налога на доходы компании. Как говорится в абзаце № 2 параграфа № 1 статьи № 100 НК РФ, после данной проверки налоговым органам дается 10 дней на составление акта по итогам работы, если по бухгалтерским документам обнаружено правонарушение. В течение 15 рабочих дней с даты вручения акта можно подать возражение по поводу его составления. Налоговые органы имеют возможность прервать банковские операции организации на время ведения дополнительных мероприятий, как гласит статья № 76 НК РФ.

Помните — организация-налогоплательщик не информируется о начале мероприятий.

Во время камеральных проверок деклараций, где организация использует право на льготы, и деклараций по НДС, где заявляется право на возмещение налога, проверяющая инстанция имеет возможность запросить документы, способные подтвердить право на применение вычетов по НДС и льгот в соответствии со статьей 88 НК РФ.

Камеральные налоговые проверки можно распределить по видам налогов таким образом:

Стандартная проверка;

Рассмотрение деклараций, где организацией используются налоговые льготы;

Проверка деклараций НДС, где заявляется право на возмещение налога.

Какие еще виды проверок проводят налоговые органы? Камеральный тип осуществляется в нескольких направлениях:

Формальная проверка;

Арифметическая проверка;

Нормативная проверка;

Непосредственная камеральная проверка.

К первому типу относят контроль присутствия у компании всех форм отчетности, определенных законом. Сюда могут входить бумаги, свидетельствующие о предоставлении льгот или экспорте товара и др. Кроме того контролируется заполнение и наличие реквизитов, предусмотренных актами.

Напомним: ведение отчетной деятельности может проходить от руки (ручкой, фломастером) или в машинописном варианте. Нельзя делать исправления. При отсутствии каких-либо данных в нужной секции выставляется прочерк или ссылка на недостаточные основания для ее заполнения. Инспектор смотрит на наличие подписи главы организации, затем сверяет совпадение с имеющимися образцами. В конце на втором экземпляре проверяющим ставится дата получения отчетности.

Арифметическая проверка направлена на оценку верности подсчета показателей, к примеру, налогооблагаемой прибыли. Сверяется расчет сумм документа по горизонтали и вертикали.

Нормативная проверка — это вид проверки налоговой инспекции, рассматривающий соответствие документа действующему на данный момент закону. Такой способ помогает определить документы с незаконным содержанием, установить необоснованное списание средств на себестоимость продукции, неверное понимание налоговых ставок и т.д. В этом случае проверяющий специалист действует, ссылаясь на нормативную базу о налогах и сборах.

Непосредственная камеральная проверка — это логическое рассмотрение цифровых данных, при помощи которых налогоплательщик высчитывает необходимый для выплаты размер налога.

Анализ итогов ревизий

По итогам контрольных мероприятий ИФНС может применить к налогоплательщику налоговую или административную ответственность. Иногда для возбуждения уголовного дела материалы проверки передают в УВД.

|

Критерий |

Камеральная |

Выездная |

Сделки взаимозависимых лиц |

| Дата окончания | Не установлена | Составление справки о ревизии | |

| Срок давности привлечения к ответственности | 3 года, предшествующие году проверки | ||

| Оформление акта | При выявлении нарушений | Обязательно, независимо от результата | При выявлении нарушений |

| Сроки выдачи акта | 10 дней после окончания ревизии | 2 мес. со дня составления справки |

Разногласия рассматриваются в сроки, установленные НК. После этого ИФНС выносит решение: привлечь к ответственности или освободить от нее организацию либо провести дополнительную ревизию.

В случае применения санкций налоговая в 10-дневный срок направляет виновнику уведомление. В нем указывается сумма налога к уплате. Если требование не исполняется, списание недоимки производят в бесспорном порядке.