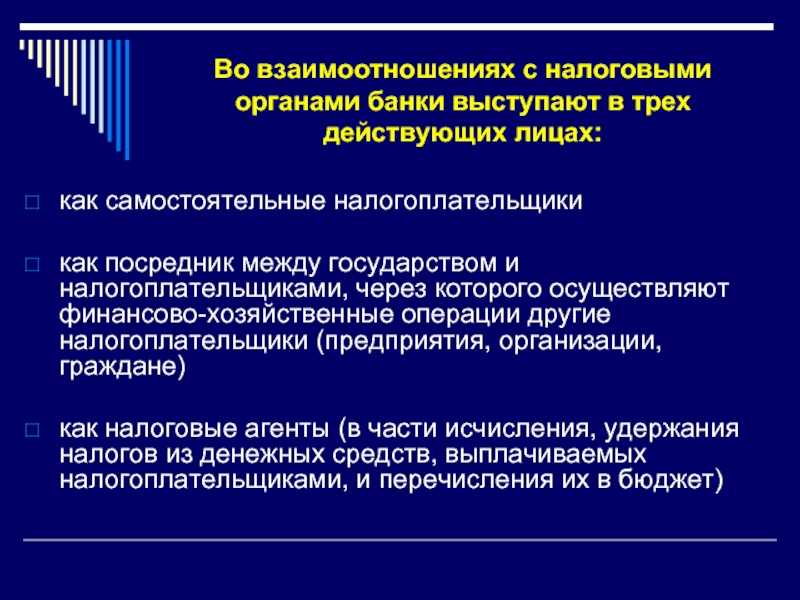

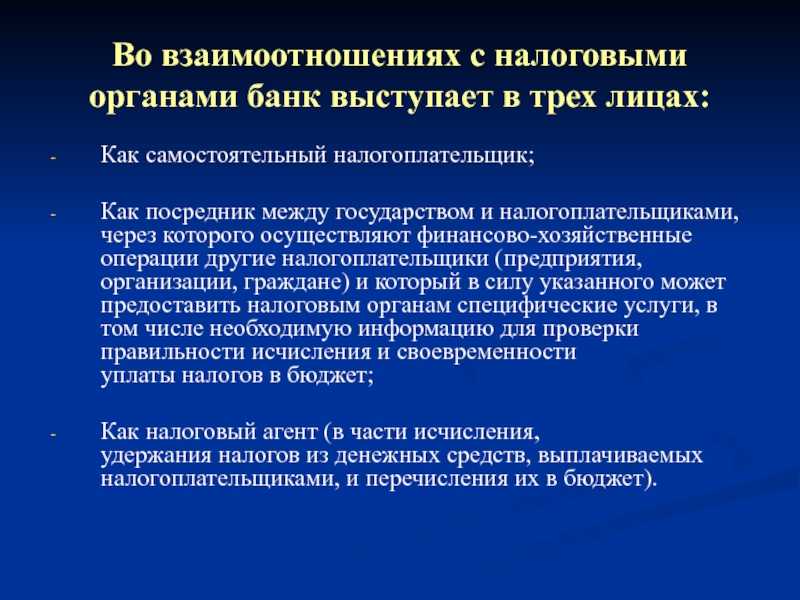

- Значение изменений в налоговом администрировании

- Общение с налоговиками

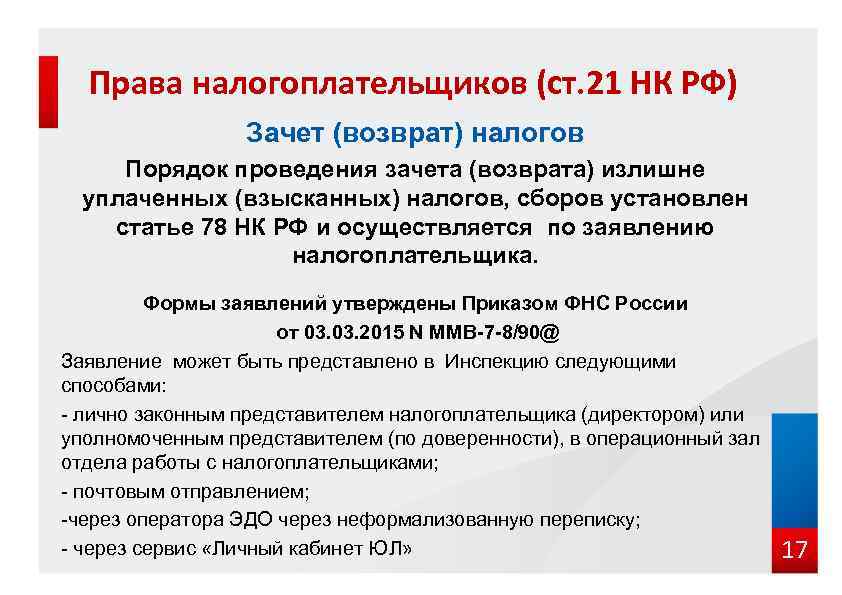

- Особенности порядка разблокировки счета, действующего с 1 января 2009 года

- Новые штрафы

- Начало сотрудничества

- Ошибки при общении с налоговиками

- О каких данных идёт речь?

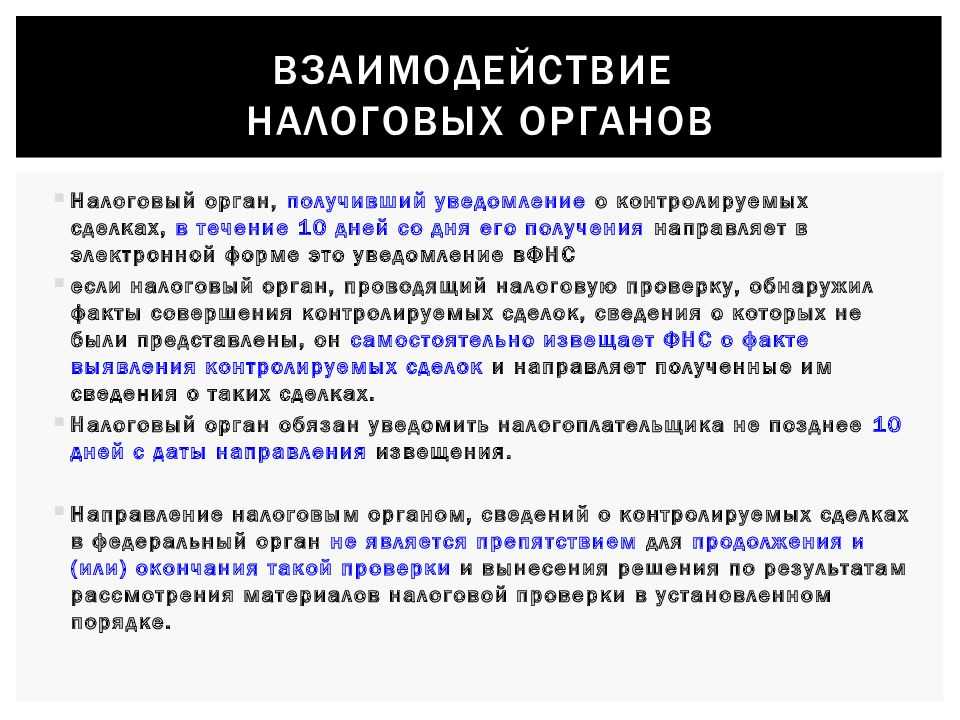

- Порядок взаимодействия органов следствия и налоговых органов на стадии проведения налоговых проверок

- Налоговые проверки

- Изменения в структуре налоговых органов

Значение изменений в налоговом администрировании

Вследствие глобальных изменений в экономике, возникших в начале 90-х годов, и усилению кризисных явлений в настоящее время перед аппаратом налогового администрирования и, в особенности, перед налоговыми органами ставятся важные задачи по укреплению взаимодействия с налогоплательщиками и по обеспечению увеличения сбора налогов в бюджет.

Взаимодействие с налоговой службой становится обычным явлением не только для юридических, но и для физических лиц

Выдвигаемые задачи способствуют совершенствованию структуры аппарата налоговых органов и других субъектов налогового администрирования, разработке мер, направленных на установление принципиально новых взаимоотношений между налоговыми органами и налогоплательщиками:

- повышение уровня правовой и налоговой грамотности населения

- формирование у налогоплательщиков ответственности за уплату налогов (культуры налогоплательщика)

Основной путь совершенствования системы налогового контроля – переход к информационным технологиям, позволяющим полностью автоматизировать процесс отбора налогоплательщиков для проверок, значительно упростить взаимоотношения с налогоплательщиками, и одновременно, повысить собираемость налогов.

В свете поставленных задач влияние налоговых органов на хозяйственные и социальные процессы в обществе в дальнейшем будут только возрастать.

Ведущий аудитор ЗАО «Финансовый Контроль и Аудит», член Московской Аудиторской Палаты»

Нечаева Л.В.

Общение с налоговиками

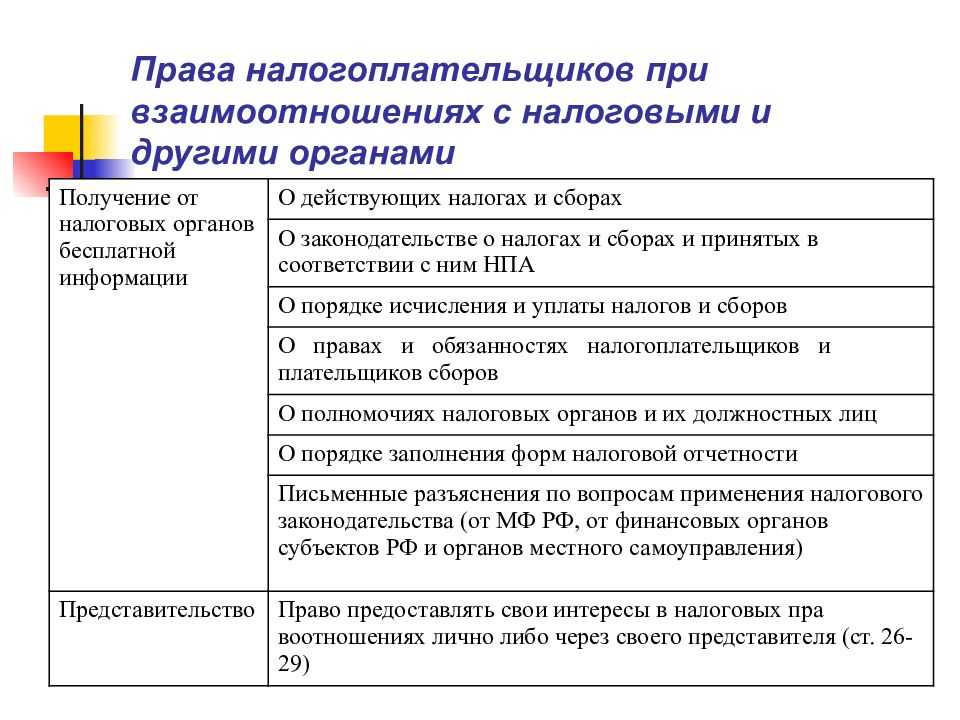

Непосредственное общение с налоговиками может быть как через телекоммуникационные каналы связи (направление официальных писем или запросов), так и лично при посещении отделения ИФНС.

При первом варианте правила и механизм общения аналогичен, как и при обычном документообороте

При втором варианте необходимо обратить внимание на следующие нюансы:

- для разбора какой-либо конфликтной ситуации целесообразно взять с собой оправдательные документы, которые будут подтверждать те или иные факты финансово-хозяйственной деятельности компании;

- при невозможности прийти к компромиссному решению при общении с рядовыми сотрудниками можно обратиться к руководству ИФНС или в вышестоящую инстанцию;

- при общении следует придерживаться официального тона без эмоций или оскорблений, поскольку в противном случае компанию могут оштрафовать на 50-100 тыс. руб., а ее должностное лицо на 10-30 тыс. руб. (ст. 5.61. КоАП РФ);

- для решения мелких вопросов можно обойтись без посещения отделения ИФНС — достаточно позвонить сотруднику инспекции и по телефону получить или передать информацию.

Одним из методов информационного взаимодействия с налоговиками является посещение их бесплатных семинаров, проводимых с целью раскрытия актуальной информации по вопросам бухгалтерского и налогового учета. Такая форма общения позволяет не только получить поддержку госорганов, но также ознакомиться с теоретическими и практическими материалами, которые в последующем можно будет применить при ведении деятельности компании.

Кроме того, в последнее время налоговики используют вебинары как метод предоставления информации налогоплательщикам. Данный вариант особенно удобен тем, что предполагает удаленный формат сотрудничества, то есть компания может получить информацию даже при нахождении в другом регионе.

Особенности порядка разблокировки счета, действующего с 1 января 2009 года

Напомним, что приостановление операций по счету означает прекращение банком всех расходных операций, в связи с чем пристальное внимание следует обратить на порядок отмены приостановления операций по счету, который означает снятие указанного запрета. Согласно изменениям налогового законодательства, вступившим в силу с 1 января 2009 г., приостановление операций по счетам налогоплательщика-организации отменяется решением налогового органа не позднее одного дня, следующего за днем получения налоговым органом документов (их копий), подтверждающих факт взыскания налога, пеней, штрафа

Указанное решение вручается должностным лицом налогового органа представителю банка под расписку или направляется в банк в электронном виде либо иным способом, свидетельствующим о дате его получения банком, не позднее дня, следующего за днем принятия такого решения. Копия вышеуказанного решения передается налогоплательщику.

Согласно Приказу ФНС России от 01.12.2006 N САЭ-3-19/824@ решение налогового органа об отмене приостановления операций по счетам налогоплательщика в банке может направляться налоговым органом в банк заказным почтовым отправлением с уведомлением о вручении.

В связи с новой редакцией п. 4 ст. 76 НК РФ Минфин России разъяснил, что Кодекс не предусматривает вручения подлинника решения налогового органа об отмене приостановления операций по счетам налогоплательщика в банке налогоплательщику (его представителю), а также направления в банк такого решения по факсу или его копии (Письмо Минфина России от 17.12.2008 N 03-02-07/1-517). Таким образом, на сегодняшний день решение налогового органа об отмене приостановления по счетам может быть выдано только сотруднику банка. Сославшись на гл. 4 «Представительство в отношениях, регулируемых законодательством о налогах и сборах» НК РФ, чиновники решили, что представитель банка — это непременно его сотрудник, причем руководитель или иное должностное лицо. Поэтому вариант, когда предприниматель (его представитель), желая ускорить разблокировку счета, сам едет в инспекцию за решением, получив в банке соответствующую доверенность, на практике в настоящее время не работает. Запрет действует и в отношении отправки такого решения по факсу.

Если непосредственно следовать букве закона, то получается, что все решения об отмене приостановления операций по счетам должны направляться строго по местонахождению головного офиса банка, а банки уже сами должны перенаправлять документы в свои отделения. Очевидно, что прописанная процедура доставки решения (лично под расписку представителю банка или заказным письмом) займет уйму времени, что совсем не устраивает налогоплательщика, счет которого был заблокирован.

В этой связи другой способ направления решения в банк — в электронном виде, предполагающий использование специального программного обеспечения, позволит налоговым органам быстро и оперативно отправлять по телекоммуникационным каналам связи в банк (его филиалы) сообщения о приостановлении операций по счетам и об отмене решения о приостановлении операций по счетам.

Новые штрафы

Если законопроект примут, за непредоставление информации о клиентах компании будут платить штрафы до 300 000 рублей.

Самые крупные штрафы предусмотрены за нарушение сроков предоставления информации. Утаивание сведений от налоговой обойдётся компаниям в 100 000 рублей. Невключение части информации о клиентах в передаваемые налоговикам данные будет стоить 50 000 рублей. Минимальные штрафы (20 000–25 000 рублей) грозят клиентам финансовых организаций за предоставление неполной/недостоверной информации о себе.

Согласно законопроекту, информацию о клиентах будет позволено направлять только в электронной форме. Условия, порядок и сроки этой процедуры должно установить правительство по согласованию с Центробанком.

Авторы законопроекта настаивают на том, что одобрение документа поможет в реализации рекомендаций Глобального форума Организации экономического сотрудничества и развития, касающихся противодействия уклонению от уплаты налогов.

Начало сотрудничества

Сотрудничество с налоговиками начинается еще до открытия компании или ИП, поскольку они регистрируются именно в налоговой инспекции. Для этого необходимо подать соответствующий пакет документов, после обработки которого ИФНС включит компанию в государственный реестр. Однако только при условии, что процедура регистрации полностью соответствует требованиям законодательства.

На этом этапе выбирается юридический адрес компании, который не должен быть массовым. Именно на него налоговая инспекция будет присылать документы в бумажном виде, а потому он должен быть действующим.

В последующем можно организовать электронный документооборот через оператора передачи данных. В одних случаях — это обязательная процедура, а в других — личная инициатива руководства организации.

Ошибки при общении с налоговиками

При взаимодействии с сотрудниками налоговой инспекции следует избегать таких ошибок, способных привести к негативным последствиям:

- неверный эмоциональный подход. Как положительные, так и отрицательные эмоции способны негативно отразиться на взаимодействии с налоговиками. При общении следует быть максимально спокойными, общаться уверенным официальным тоном, но без пренебрежительного отношения;

- подарки или договоренности. Как правило, сотрудники ИФНС равнодушны к подаркам, а в некоторых случаях могут рассматривать их как способ откупиться. Такой вариант не подходит для построения партнерских отношений, поэтому если все-таки хочется подарить подарок, то лучше, если это будет сувенир с символикой компании;

- устное общение. Общение в устной форме возможно лишь по весьма простым вопросам, а в серьезных и важных ситуациях необходимо все оформлять документально, например через сервис 1С:Отчетность.

В то же время специалисты рекомендуют контролировать действия сотрудников налоговой инспекции. Например, при проведении выездной проверки необходимо тщательно проверить составленный акт, поскольку в нем могут быть указаны документы, которые не были представлены налогоплательщиком.

Грамотная организация сотрудничества с налоговой инспекцией возможна только в том случае, если компания ведет бухгалтерский и налоговый учет в соответствии с нормами законодательства РФ. Для этого целесообразно использовать специализированное программное обеспечение, которое постоянно обновляется, что позволяет вести учет по установленным правилам.

Для чего необходима бухгалтерская справка

Бухгалтерский и налоговый учет в 1С

О каких данных идёт речь?

Федеральной налоговой службе (ФНС) придётся сообщать данные о всех финансовых активах, к числу которых законопроект относит:

- деньги;

- ценные бумаги;

- производные финансовые инструменты;

- доли в компаниях;

- права требования по договорам страхования;

- «иные активы», которые могут быть приняты от клиента или размещены организацией финансового рынка для хранения, управления, инвестирования или осуществления сделок в интересах клиента (предположительно, таким образом может открыться доступ к информации о владении цифровыми валютами).

Исключение составят лишь недвижимость, драгметаллы и ценности из банковских сейфов.

Сейчас налоговики имеют право запросить документы или информацию по той или иной сделке. Обычно банк в ответ на это предоставляет договоры или акты, но сам имеет куда более полную информацию, которая остаётся вне доступа налоговиков.

Кредитные организации, ссылаясь на банковскую тайну, не передают ФНС сведения, показывающие всю историю той или иной операции. Новый законопроект закрывает эту возможность и делает проведённые через банк сделки прозрачными для налоговиков.

Опрошенные «Ведомостями» эксперты предупредили, что изменение Налогового кодекса может спровоцировать отток игроков с российских финансовых рынков в менее зарегулированные юрисдикции. Юрист Алексей Гавришев предположил, что, если законопроект примут, Россия рискует зафиксировать очередной антирекорд по оттоку капитала.

Фото: ru.depositphotos.com

Порядок взаимодействия органов следствия и налоговых органов на стадии проведения налоговых проверок

Взаимодействие между налоговыми органами, органами предварительного следствия регулируется Приказом Генпрокуратуры России № 286, ФНС России ММВ-7-2/232@, МВД России, СК России от 08.06.2015 «Об утверждении Инструкции по организации контроля за фактическим возмещением ущерба, причиненного налоговыми преступлениями» через определение последовательности проводимых оперативных, следственных и процессуальных действий.

Основная роль в определении ориентиров взаимодействия на стадии проведения проверок отводится налоговым органам.

Так, полученная налоговыми органами из правоохранительных органов информация по уже возбужденным уголовным делам или по материалам проверки, по которым принято решение об отказе в возбуждении уголовного дела, учитывается при разработке и утверждении плана выездных налоговых проверок на следующий квартал.

Данная информация рассматривается в срок не позднее не позднее квартала, следующего за кварталом поступления. Ее результаты служат основанием для включения и назначения выездных налоговых проверок налогоплательщиков, в отношении которых содержатся сведения о нарушениях налогового законодательства;

Следующим этапом алгоритма является утверждение плана выездных налоговых проверок на следующий квартал и согласование этого плана с органами внутренних дел для того, чтобы иметь возможность осуществить комплекс оперативно-розыскных мероприятий в отношении конкретных налогоплательщиков о возможном уклонении от уплаты налогов (сборов) на сумму, подпадающую под признаки налогового преступления.

В случае если такие признаки будут выявлены налоговыми органами при проведении выездной проверки, в органы внутренних дел направляется запрос об участии в проведении проверки работников полиции.

Совместные проверки проводятся во исполнение п. 9 Инструкции о порядке взаимодействия органов внутренних дел и налоговых органов при организации и проведении выездных налоговых проверок, утвержденной приказом МВД России и ФНС России от 30.06.2009 N 495/ММ-7-2-347.

Необходимо обратить внимание на еще одну важную обязанность налоговых органов. В случае, если налоговым органом по результатам проверки принимается решение о привлечении к ответственности налогоплательщика, уклоняющегося от уплаты налоговых платежей либо незаконном возмещении налогов в особо крупном размере, такая информация незамедлительно направляется в органы прокуратуры

Также обращает на себя внимание обязанность налоговых органов после проведения выездной налоговой проверки и вынесения решения о привлечении налогоплательщика к налоговой ответственности в случаях и порядке, предусмотренных п. 10 ст. 101 НК РФ, принимать обеспечительные меры (запрет на отчуждение, передачу в залог имущества, приостановление операций по счетам налогоплательщика) для обеспечения взыскания недоимки, пеней и штрафов по всем проверкам, выявившим признаки налогового преступления.

Налоговые проверки

Для контроля деятельности и проверки правильности формирования отчетности хозяйствующих субъектов налоговая инспекция проводит камеральные и выездные проверки.

При проведении камеральной проверки ИФНС проверяет документы, переданные в электронном или бумажном виде, но без посещения налогоплательщика. При этом ее сотрудники имеют право запрашивать дополнительные документы, но только в рамках проводимой проверки. На основании проведенной камеральной проверки налоговики принимают либо не принимают сданную отчетность.

При проведении выездной проверки сотрудники ИФНС проверяют документы непосредственно при посещении налогоплательщика. При этом они требуют предоставить их в бумажном виде, и зачастую их перечень достаточно обширен. Однако также сотрудники ИФНС могут запросить и электронные документы, и в этом случае компания должна предоставить доступ к программному обеспечению, в котором хранятся документы. Но в этом случае нужно организовать отдельный доступ для налоговиков, чтобы они не имели возможности просматривать абсолютно все документы. На основании проведенной выездной проверки налоговики составляют акт с указанием каких-либо выявленных ошибок и рекомендаций по их устранению.

Изменения в структуре налоговых органов

Современная налоговая система сложилась после введения в действие Постановления Правительства РФ от 30 сентября 2004 г. № 506 «Об утверждении Положения о Федеральной налоговой службе».

В ней выделяются четыре уровня – федеральный, федерально-окружной, региональный и местный, что соответствует уровням государственного управления и административно-территориальному делению Российской Федерации.

Высшими звеньями в системе налогового администрирования являются Министерство финансов РФ и аппарат Федеральной налоговой службы России. Основная задача этих органов – разработка мер по повышению собираемости налогов, в том числе, на основе совершенствования налогового законодательства. Также они осуществляют планирование налоговых поступлений в бюджет, ведут разъяснительную работу среди налогоплательщиков и т.д.

По уровню подчиненности далее следуют Управления ФНС России по субъектам РФ, межрегиональные инспекции ФНС; инспекции ФНС межрайонного уровня и инспекции ФНС по районам, районам в городах, городах без районного деления.

Кроме центрального аппарата и территориальных органов, в настоящее время ФНС России имеет в своем подчинении ряд структур, осуществляющих выполнение научных, учебно-методических, информационно-аналитических задач, необходимых для совершенствования теории и практики налогового администрирования:

- Государственный научно-исследовательский институт развития налоговой системы (ГНИИРаНС)

- учебно-методические центры УМЦ

- печатные издания «Налоговая политика и практика»

- «Вестник регистрации»

и др.

Налоговая система РФ подстраивается под экономические тенденции, и деятельность органов налогового администрирования также непрерывно совершенствуется.

С 2016 г. начинается изменение структуры низовых звеньев, пока в форме эксперимента.

В соответствии с приказом Минфина РФ от 14.09.2015 г. № 142н «О проведении в 2016 г. эксперимента по оптимизации системы управления и структуры территориальных налоговых органов» с 01.01.2016 г. по 31.12.2016 г. проводится эксперимент по оптимизации системы управления и структуры территориальных налоговых органов по Республике Алтай и Межрегиональной инспекции Федеральной налоговой службы по Сибирскому федеральному округу.

Согласно п.3.1 данного Приказа целями эксперимента являются «определение возможности повышения качества налогового администрирования за счет увеличения количества работников, деятельность которых связана с осуществлением аналитических, контрольных функций и оказанием сервисных услуг за счет снижения численности руководителей и обеспечивающих специалистов».

Очевидно, по результатам эксперимента будут сделаны выводы о перераспределении обязанностей между работниками в целях формирования оптимально работоспособной внутренней структуры ФНС.

На 2016 г. намечено реформирование центрального аппарата ФНС – выделение из него Налогового агентства и изменение назначения и функций ряда подразделений.

Меняется структура и некоторых других налоговых администраторов: согласно Указу президента РФ от 02.02.2016 г. № 41 «О некоторых вопросах контроля и надзора в финансово-бюджетной сфере» Росфиннадзор, выполнявший функции по контролю и надзору в финансово-бюджетной сфере, по валютному контролю, а также по внешнему контролю качества работы аудиторских организаций, объединен с Федеральным Казначейством.